КУРСОВАЯ РАБОТА

ПО ФИНАНСАМ

НА ТЕМУ : «ЦБ РФ как субъект бюджетного процесса.»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ИСТОРИЯ СОЗДАНИЯ БАНКА РОССИИ

ФУНКЦИИ БАНКА РОССИИ

ПЛАТЕЖНАЯ СИСТЕМА РОССИИ

ВАЛЮТНОЕ РЕГУЛИРОВАНИЕ И КОНТРОЛЬ

ДЕНЕЖНАЯ ПОЛИТИКА

Заключение о состоянии и перспективах развития ЦБ РФ,

банковской системы России

Список использованной литературы

ВВЕДЕНИЕ

Центральный банк Российской Федерации (Банк России) был учрежден 13 июля 1990 г. на базе Российского республиканского банка Госбанка СССР. Подотчетный Верховному Совету РСФСР, он первоначально назывался Государственный банк РСФСР.

2 декабря 1990 г. Верховным Советом РСФСР был принят Закон о Центральном банке РСФСР (Банке России), согласно которому Банк России являлся юридическим лицом, главным банком РСФСР и был подотчетен Верховному Совету РСФСР. В законе были определены функции банка в области организации денежного обращения, денежно-кредитного регулирования, внешнеэкономической деятельности и регулирования деятельности акционерных и кооперативных банков.

В июне 1991 г. был утвержден Устав Центрального банка РСФСР (Банка России), подотчетного Верховному Совету РСФСР.

В ноябре 1991 г. в связи с образованием Содружества Независимых Государств и упразднением союзных структур ВС РСФСР объявил Центральный банк РСФСР единственным на территории РСФСР органом государственного денежно-кредитного и валютного регулирования экономики республики. На него возлагались функции Госбанка СССР по эмиссии и определению курса рубля. ЦБ РСФСР предписывалось до 1 января 1992 г. принять в свое полное хозяйственное ведение и управление материально-техническую базу и иные ресурсы Госбанка СССР, сеть его учреждений, предприятий и организаций.

20 декабря 1991 г. Государственный банк СССР был упразднен и все его активы и пассивы, а также имущество на территории РСФСР были переданы Центральному банку РСФСР (Банку России). Несколько месяцев спустя банк стал называться Центральным банком Российской Федерации (Банком России).

В течение 1991-1992 гг. под руководством Банка России в стране на основе коммерциализации филиалов спецбанков была создана широкая сеть коммерческих банков. После упразднения Госбанка СССР была изменена система счетов, создана сеть расчетно-кассовых центров (РКЦ) Центрального банка и началась их компьютеризация. ЦБ РФ начал осуществлять куплю-продажу иностранной валюты на организованном им валютном рынке, устанавливать и публиковать официальные котировки иностранных валют по отношению к рублю.

С декабря 1992 г. начался процесс передачи Банком России функций кассового исполнения государственного бюджета вновь созданному Федеральному Казначейству.

Свои функции, определенные Конституцией Российской Федерации (ст.75) и Законом "О Центральном банке Российской Федерации (Банке России)" (ст. 22), банк осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов федерации и органов местного самоуправления.

В 1992-1995 гг. в порядке поддержания стабильности банковской системы Банк России создал систему надзора и инспектирования коммерческих банков, а также систему валютного регулирования и валютного контроля. В качестве агента Министерства финансов Банк России организовал рынок государственных ценных бумаг (ГКО) и стал принимать участие в функционировании.

С 1995 г. Банк России прекратил использование прямых кредитов для финансирования дефицита федерального бюджета и перестал предоставлять целевые централизованные кредиты отраслям экономики.

Начиная с 1998 г. в целях улучшения работы коммерческих банков и повышения их ликвидности Банк России проводит политику реструктуризации банковской системы. Важной составной частью этой программы явилось создание Агентства по реструктуризации кредитных организаций (АРКО) и Межведомственного координационного комитета содействия развитию банковского дела в России (МКК). Большую роль Банк России отводит ведению переговоров с международными кредитными организациями о предоставлении средств на поддержку процесса реструктуризации российской банковской системы и об условиях технической помощи. Банк России также считает оправданным в нынешних условиях расширение присутствия иностранного капитала в банковском секторе России.

ИСТОРИЯ СОЗДАНИЯ БАНКА РОССИИ

Государственный банк Российской Империи

Государственный банк Российской Империи был основан в 1860 г. в процессе реорганизации российской банковской системы. Его создание происходило в условиях вступления России в капитализм и было первой из “великих реформ”, проведенных в стране Императором Александром II. Значительное государственное вмешательство в развитие экономики, вызванное особенностями экономического развития России, обусловило генезис Государственного банка как органа экономической политики правительства.

Государственный банк являлся банком краткосрочного коммерческого кредита и согласно уставу был учрежден “для оживления торговых оборотов и упрочения денежной кредитной системы”. В его функции входили учет векселей и других срочных правительственных и общественных процентных бумаг и иностранных тратт, покупка и продажа золота и серебра, получение платежей по векселям и другим срочным денежным документам в счет доверителей, прием вкладов, выдача ссуд и покупка государственных бумаг за свой счет.

В деятельности Государственного банка Российской империи можно выделить два периода. В течение первого (с 1860 г. по 1894 г.) он являлся в значительной степени вспомогательным учреждением Министерства финансов. Большую часть ресурсов Госбанка в это время поглощало прямое и косвенное финансирование казны. На него возлагались функции, относившиеся к аппарату Министерства финансов: проведение выкупной операции и все делопроизводство по ней, поддержание государственных ипотечных банков и так далее. До 1887 г. Госбанк осуществлял ликвидацию счетов дореформенных банков. Все ликвидационные операции должны были производиться за счет Государственного казначейства, которое являлось должником этих банков. Но поскольку в условиях бюджетного дефицита казначейство было не в состоянии предоставлять необходимые для этого средства, Госбанк ежегодно вплоть до 1872 г. направлял на эти цели значительную часть своей коммерческой прибыли. Ликвидация государственного долга Госбанку произошла уже во второй период его деятельности - в 1901 году. На протяжении всего дореволюционного периода деятельности Госбанк в качестве органа экономической политики правительства участвовал в создании, а затем и в поддержании коммерческих банков, в том числе за счет неуставных ссуд. Банки-банкроты субсидировались им и финансировались, принимались в собственность или управление для последующей продажи.

С начала 80-х годов XIX века Госбанк готовил денежную реформу, которая началась в 1895 г. и закончилась в 1898 г. введением в России золотого монометаллизма. В ходе этой же реформы Госбанк получил эмиссионное право.

С принятием в 1894 г. нового устава начался второй период в деятельности Госбанка. После денежного кризиса 1905-06 гг., вызванного Русско-японской войной и революцией, началась трансформация Госбанка в банк банков. Накануне первой мировой войны Госбанк стал одним из влиятельнейших европейских кредитных учреждений. Он имел огромный золотой запас, коэффициент которого, за исключением кризисного 1906 г., не опускался ниже 93%, а в среднем был выше 100%. Госбанк осуществлял регулирование денежного обращения и валютных расчетов России и через коммерческие банки принимал активное участие в кредитовании промышленности и торговли.

Во время первой мировой войны деятельность Госбанка была направлена в основном на ее финансирование. Большая часть его активов накануне Октябрьской революции 1917 г. состояла из обязательств казначейства и ссуд под процентные бумаги. Золотой запас банка за это время сократился с 1604 млн. руб. (на 16 июня 1914 г.) до 1101 млн. руб. (на 8 октября 1917 г.). История дореволюционного Государственного банка закончилась 25 октября (7 ноября) 1917 года. С этого момента началась история Государственного банка советского типа.

Народный банк РСФСР

25 октября (7 ноября) 1917 г. большевики захватили здание Государственного банка в Петрограде, но прошло еще два месяца, прежде чем они стали реально контролировать работу банка. Утром 14(27) декабря были захвачены петроградские коммерческие банки, а вечером того же дня ВЦИК принял Декрет о национализации банков. В соответствии с этим декретом в стране была введена государственная монополия на банковское дело. Частные кредитные учреждения были национализированы и слиты с Государственным банком, который месяц спустя стал называться Народным банком Российской Республики (позднее Народным банком РСФСР).

Формально до своего упразднения в 1920 г. Народный банк функционировал на основании устава 1894 г., в который был внесен ряд изменений. Однако реально его деятельность регулировалась Декретами и Постановлениями СНК, Постановлениями ВЦИК и ВСНХ и приказами по Наркомфину. Основной задачей банка была эмиссия бумажных денег. С осени 1918 г. Народный банк, находившийся в составе Наркомфина, стал финансировать народное хозяйство и заниматься сметно-бюджетной работой. Внедрение в период проведения политики военного коммунизма безденежных расчетов между государственными предприятиями и учреждениями привело к тому, что банк прекратил осуществление кредитных операций. Функции банка как расчетного центра также были сведены к минимуму, поскольку все расчеты велись с госбюджетом в порядке сметного финансирования предприятий и их доходы зачислялись на счета бюджета. Таким образом, в течение двух лет изменилась сама сущность Народного банка. Из банка он трансформировался в орган, который наряду с финансовыми органами обслуживал в основном бюджетные операции. Функционирование двух параллельных структур было нецелесообразным. Более того, само существование учреждения под названием Народный банк противоречило идее безденежного хозяйства, которое в то время пытались построить большевики. В результате 19 января 1920 г. Народный банк РСФСР был упразднен. Незначительное количество сохранившихся банковских операций стало осуществлять Центральное бюджетно-расчетное управление Наркомфина.

В условиях проведения новой экономической политики постановлениями ВЦИК и СНК соответственно от 3 и 10 октября 1921 г. банк был восстановлен под названием Государственный банк РСФСР.

Он начал свои операции 16 ноября 1921 года. В 1923 г. Государственный банк РСФСР был преобразован в Государственный банк СССР

.

Согласно Положению о Государственном банке РСФСР, принятому ВЦИК 13 октября 1921 г., он являлся хозяйственной организацией, созданной "с целью способствовать кредитом и прочими банковыми операциями развитию промышленности, сельского хозяйства и товарооборота, а также с целью концентрации денежных оборотов и проведения других мер, направленных к установлению правильного денежного обращения". Он имел право предоставлять кредиты промышленным и торговым предприятиям различных форм собственности, а также сельским хозяйствам и кустарям только "при условии обеспеченности их и экономической целесообразности". Госбанк находился в составе Наркомата финансов и подчинялся непосредственно Наркому финансов.

В ноябре 1921 г. Госбанку было предоставлено монопольное право на проведение операций с валютой и валютными ценностями. Он должен был также устанавливать официальный курс на драгоценные металлы и иностранную валюту, регулируя разрешенные в 1922 г. частные сделки по купле-продаже на бирже золота, серебра, иностранной валюты, а также чеков и векселей, выписанных в иностранной валюте.

В 1922 г. и 1923 г. были проведены две деноминации, укрупнившие номинал совзнака - бумажного денежного знака, выпускавшегося в то время Наркомфином для покрытия бюджетного дефицита. Во время первой деноминации в обращение были выпущены денежные знаки, которые обменивались в соотношении один рубль выпуска 1922 г. на 10 тыс. руб. денежных знаков всех образцов, официально ходивших в то время в стране; во время второй деноминации денежные знаки образца 1923 г. обменивались на денежные знаки 1922 г. в соотношении 1:100.

11 октября 1922 г. Государственному банку было предоставлено право выпуска в обращение червонцев - банковских билетов, и он превратился в эмиссионный центр. С началом эмиссии червонцев началась денежная реформа, в результате которой была прекращена галопирующая послевоенная инфляция.

В течение 1922-24 гг. в обращении одновременно находились совзнак и червонец. Червонец был бумажным денежным знаком, основанным на золоте. Он приравнивался к 7,74232 г чистого золота, т.е. к царской монете достоинством 10 рублей. С 1923 г. осуществлялась чеканка золотых червонцев, которые в основном использовались во внешней торговле.

В марте 1924 г. денежная реформа была завершена. Рубль нового образца, который являлся разменным средством при червонце и был равен 1/10 червонца, обменивался на 50 тыс. рублей совзнаками 1923 г. или на 50 млн. руб. денежных знаков более ранних образцов.

В период НЭПа практиковались такие виды банковского кредита, как учет векселей, ссуды до востребования со специальных текущих счетов, обеспеченных векселями, а также срочные ссуды под залог векселей. В дополнение к этим кредитам банк спустя три года после своего создания стал осуществлять прямое целевое кредитование. В октябре 1924 г. был впервые составлен сводный кредитный план Госбанка по всем конторам.

В результате проведенной в 1925 г. реформы кассового устройства Государственного казначейства произошло объединение денежной наличности Госбанка и Наркомфина.

С 1922 г. в стране началось создание коммерческих банков, в том числе отраслевых акционерных банков (спецбанков) и обществ взаимного кредита, которые должны были осуществлять краткосрочное или долгосрочное кредитование определенных отраслей хозяйства. В 1924 г. при Правлении Госбанка был создан Комитет по делам банков, который должен был координировать их деятельность.

Во второй половине 20-х годов функции и направления деятельности Госбанка коренным образом изменились. Это было связано в основном с ускоренными темпами проведения индустриализации, которые требовали крупных вливаний в тяжелую промышленность в течение короткого времени.

Проведение индустриализации в СССР традиционными путями, т.е. за счет накопления денежных средств внутри страны и внешних займов, было невозможно. У населения необходимые накопления отсутствовали, а займы не могли быть осуществлены ни по экономическим (мировой экономический кризис), ни по политическим причинам. В результате индустриализация в стране проводилась за счет эмиссионного финансирования. Поиск способа, который позволил бы государству в наиболее простой форме перераспределять денежные средства между секторами экономики, продолжался в течение всего периода свертывания НЭПа.

В июне 1927 г. в связи с усилением регламентации движения краткосрочных капиталов на Госбанк была возложена обязанность непосредственного оперативного руководства всей кредитной системой при сохранении общего регулирования ее деятельности за Наркоматом финансов. Госбанк должен был наблюдать за деятельностью остальных кредитных учреждений в соответствии с правительственными директивами в области кредитной политики. Спецбанки должны были хранить свободные средства и кредитоваться только в Госбанке, которому предоставлялось право участвовать в их советах и ревизионных органах. Кроме того, Госбанк должен был увеличить свою долю в акционерных капиталах спецбанков.

В феврале 1928 г. в связи с реорганизацией банковской системы в Госбанке начал сосредоточиваться основной объем операций по краткосрочному кредитованию. При этом в его ведение перешла большая часть филиалов акционерных банков, которые стали играть вспомогательную роль в кредитовании хозяйства. Операции по долгосрочному кредитованию осуществлялись в основном в специально созданном Банке долгосрочного кредитования промышленности и электрохозяйства (БДК), Центральном банке коммунального хозяйства и жилищного строительства (Цекомбанке) и отчасти в Центральном сельскохозяйственном банке (ЦСХбанке).

В августе 1928 г. на Госбанк была возложена обязанность кассового исполнения госбюджета, что позволило сосредоточить в нем кассовые операции социалистического хозяйства.

В июне 1929 г. был принят первый Устав Госбанка, согласно которому банк являлся органом регулирования денежного обращения и краткосрочного кредитования в соответствии с общим планом развития народного хозяйства СССР.

В конце 20-х - начале 30-х гг. в СССР был осуществлен комплекс реформ, целью которых было создание эффективного механизма централизованного планового регулирования материального и финансового аспектов воспроизводственного процесса. В связи с этим в 1930-32 гг. была проведена кредитная реформа, в результате которой был создан механизм централизованного планового регулирования движения кредитно-денежных ресурсов.

В январе 1930 г. в связи с ликвидацией взаимного коммерческого кредита все операции по прямому краткосрочному кредитованию стали осуществляться в Госбанке. Все спецбанки превратились в банки долгосрочных вложений, а сеть их отделений была ликвидирована. Свои операции спецбанки должны были осуществлять через филиалы Госбанка.

В январе 1931 г. была введена акцептная форма безналичных расчетов через Госбанк.

В марте 1931 г. были определены функции Госбанка как единого банка краткосрочного кредитования, расчетного и кассового центра хозяйства.

В июне 1931 г. было проведено разделение оборотных средств предприятий на собственные и заемные и определены основные принципы краткосрочного банковского кредита. Наделение предприятий собственными оборотными средствами дало возможность установить объекты банковского кредитования. Краткосрочный кредит госпредприятиям стал предоставляться только на потребности, связанные с финансированием ценностей в пути, авансированием сезонных запасов производства, накоплением сезонных запасов сырья, топлива, производственных и вспомогательных материалов, временным увеличением вложений в незавершенное производство, сезонным накоплением готовых изделий и товаров, а также на другие временные нужды, связанные с процессом производства и обращения товаров.

В мае 1932 г. были окончательно разграничены функции между Госбанком и банками долгосрочных вложений (Промбанком, Сельхозбанком, Всекобанком и Цекомбанком).

В результате кредитной реформы деятельность Госбанка окончательно утратила коммерческий характер, и сформировались основные функции Госбанка советского типа - плановое кредитование хозяйства, организация денежного обращения и расчетов, кассовое исполнение государственного бюджета и осуществление международных расчетов. Одновременно сложилась структура кредитной системы, просуществовавшая с небольшими модификациями 55 лет.

В дальнейшем совершенствование деятельности Госбанка сводилось к внедрению новых форм планового кредитования хозяйства и банковских расчетов, а также методов контроля за расходованием средств на выплату заработной платы (80% налично-денежного оборота) и сбором торговой выручки.

В феврале 1930 г. в связи с отменой операций по продаже частным лицам золота и иностранной валюты на червонцы по твердому курсу и изъятием советской валюты из оборота иностранных бирж при Правлении Госбанка была организована котировальная комиссия для установления курсов иностранных валют.

В 1933 г. Госбанк провел ряд мероприятий по ускорению расчетов, улучшению учета, совершенствованию организации документооборота и усилению внутрибанковского контроля. Была перестроена номенклатура статей баланса Госбанка: они стали группироваться по ведомственному признаку, что сделало баланс сопоставимым с кредитным планом. Был также осуществлен переход к децентрализованной квитовке межфилиальных оборотов при сохранении общего контроля в центре.

В 1939 г. Госбанк начал осуществление инкассации наличных денег.

Во время Великой Отечественной войны 1941-45 гг. Госбанк для покрытия дефицита госбюджета производил эмиссию наличных денег, в результате чего денежная масса за это время возросла в 4 раза. С целью нормализации денежного обращения в 1947 г. была проведена денежная реформа ликвидационного типа, в ходе которой был осуществлен обмен наличных денег старого образца на новый в соотношении 10:1, переоценены денежные вклады в сберегательных кассах и проведена конверсия всех выпущенных государственных займов (кроме займа 1947 г.).

В марте 1950 г. было установлено золотое содержание рубля в размере 0,222168 г чистого золота.

В декабре 1949 г. был принят второй Устав Госбанка.

В апреле 1959 г. в связи с реорганизацией кредитной системы Госбанку была передана часть операций Сельхозбанка, Цекомбанка и коммунальных банков. C 1960 г. Госбанк начал составлять планы кредитования долгосрочных вложений.

В мае 1961 г. была проведена деноминация и девальвация рубля. Новые денежные знаки были обменены на старые в соотношении 1:10. Одновременно золотое содержание рубля было увеличено всего в 4 раза и составило 0,987412 г чистого золота.

В октябре 1960 г. был принят третий Устав Госбанка, а с 1963 г. в ведение Госбанка были переданы государственные трудовые сберегательные кассы.

В 1965-69 гг. в ходе проведения хозяйственной реформы в деятельности Госбанка произошли изменения, связанные с кредитованием и расчетами, с планированием и регулированием денежного обращения, финансированием капиталовложений и организацией сберегательного дела. Основными видами кредитования промышленности стали кредитование по обороту материальных ценностей и затрат на заработную плату и по простым ссудным счетам.

В июле 1987 г. в связи реорганизацией кредитной системы, в результате которой были образованы новые спецбанки (Внешэкономбанк СССР, Промстройбанк СССР, Жилсоцбанк СССР и Сбербанк СССР), Госбанк стал выполнять функции главного банка страны. На него возлагалась разработка сводного кредитного плана и планов распределения ресурсов и кредитных вложений по всем банкам.

В сентябре 1988 г. был утвержден четвертый Устав Госбанка СССР, в соответствии с которым он являлся главным банком страны, единым эмиссионным центром, организатором кредитных и расчетных отношений в народном хозяйстве.

С марта 1989 г. в связи с переходом спецбанков на полный хозяйственный расчет и самофинансирование на Госбанк была возложена обязанность доводить до них контрольные цифры по объему кредитных ресурсов, размеру привлеченных средств населения, объему поступлений и платежей в иностранной валюте по банковским операциям.

В январе 1990 г. Госбанку был передан Сберегательный банк СССР.

13 июля 1990 г. на базе Российского республиканского банка Госбанка СССР был создан подотчетный Верховному Совету РСФСР Государственный банк РСФСР.

2 декабря 1990 г. Верховным Советом РСФСР был принят Закон о Центральном банке РСФСР (Банке России), согласно которому Банк России являлся юридическим лицом, главным банком РСФСР и был подотчетен Верховному Совету РСФСР. В законе были определены функции банка в области организации денежного обращения, денежно-кредитного регулирования, внешнеэкономической деятельности и регулирования деятельности акционерных и кооперативных банков.

В декабре 1990 г. были приняты Законы “О Государственном банке СССР” и “О банках и банковской деятельности”. В соответствии с ними Госбанк СССР вместе с учреждаемыми в это время на базе республиканских контор банка национальными банками должен был создать единую систему центральных банков, основанную на общей денежной единице (рубле) и выполняющую функции резервной системы.

В июне 1991 г. был утвержден Устав Центрального банка РСФСР (Банка России), подотчетного Верховному Совету РСФСР.

Период с июля 1990 г. до декабря 1991 г. был временем противостояния Российского государственного банка и Госбанка СССР.

В ноябре 1991 г. в связи с образованием Содружества Независимых Государств и упразднением союзных структур ВС РСФСР объявил Центральный банк РСФСР единственным на территории РСФСР органом государственного денежно-кредитного и валютного регулирования экономики республики. На него были возложены функции Госбанка СССР по эмиссии и определению курса рубля. ЦБ РСФСР предписывалось до 1 января 1992 г. принять в свое полное хозяйственное ведение и управление материально-техническую базу и иные ресурсы Госбанка СССР, сеть его учреждений, предприятий и организаций.

20 декабря 1991 г. Государственный банк СССР был упразднен и все его активы и пассивы, а также имущество на территории РСФСР переданы Центральному банку РСФСР (Банку России).

ФУНКЦИИ БАНКА РОССИИ

Задачи и функции Банка России определены Конституцией Российской Федерации и Федеральным законом "О Центральном банке Российской Федерации (Банке России)". Основная цель деятельности Банка России - защита и обеспечение стабильности рубля. При этом Банк России выступает как единственный эмиссионный центр, а также как орган банковского регулирования и надзора. Комплекс основных функций Банка России закреплен в ст. 4 Федерального закона "О Центральном банке Российской Федерации (Банке России)", в соответствии с которой Банк России:

- во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости рубля;

- монопольно осуществляет эмиссию наличных денег и организует их обращение;

- является кредитором последней инстанции для кредитных организаций, организует систему рефинансирования;

- устанавливает правила осуществления расчетов в Российской Федерации;

- устанавливает правила проведения банковских операций. бухгалтерского учета и отчетности для банковской системы;

- осуществляет государственную регистрацию кредитных организаций, выдает и отзывает лицензии кредитных организаций и организаций, занимающихся их аудитом:

- осуществляет надзор за деятельностью кредитных организаций;

- регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами:

- осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций, необходимых для выполнения своих основных задач;

- осуществляет валютное регулирование, включая операции по покупке и продаже иностранной валюты; определяет порядок осуществления расчетов с иностранными государствами;

- организует и осуществляет валютный контроль как непосредственно, так и через уполномоченные банки в соответствии с законодательством Российской Федерации:

- принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации:

- проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений; публикует соответствующие материалы и статистические данные, а также выполняет иные функции в соответствии с федеральными законами.

В настоящее время в структуре Центрального банка Российской Федерации функционируют 25 департаментов:

- Сводный экономический департамент

- Департамент исследований и информации

- Департамент бухгалтерского учета и отчетности

- Департамент платежных систем и расчетов

- Департамент валютных операций

- Департамент платежного баланса

- Департамент международных финансово-экономических отношений

- Департамент эмиссионно-кассовых операций

- Департамент валютного регулирования

- Департамент валютного контроля

- Департамент лицензирования деятельности кредитных организаций и аудиторских фирм

- Департамент пруденциального банковского надзора

- Департамент инспектирования кредитных организаций

- Департамент по организации банковского санирования

- Департамент организации и исполнения госбюджета и внебюджетных фондов

- Департамент операций на открытом рынке

- Юридический департамент

- Административный департамент

- Финансовый департамент

- Департамент по работе с территориальными учреждениями Центрального банка Российской Федерации

- Департамент персонала

- Департамент информационных систем

- Департамент полевых учреждений

- Департамент внутреннего аудита и ревизий

- Департамент внешних и общественных связей

Подразделения Банка России:

- Главное управление безопасности и защиты информации

- Главное управление недвижимости Банка России

ПЛАТЕЖНАЯ СИСТЕМА РОССИИ

Платежная система России состоит из двух относительно самостоятельных и системно значимых сегментов:

- платежная система Банка России;

- частная платежная система.

Частная платежная система включает в себя следующие системы расчетов кредитных организаций:

- внутрибанковские системы расчетов;

- системы расчетов через корреспондентские счета кредитных организаций, открытые друг у друга;

- системы расчетов через расчетные небанковские кредитные организации.

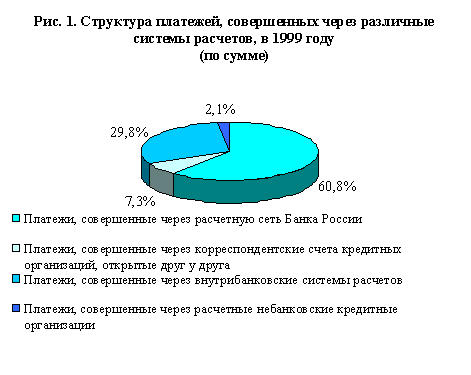

Соотношение объемов платежей, проведенных через различные системы расчетов, в 1999 году, приведено на рис. 1.

Банк России занимает особое место в платежной системе России. Помимо того, что Банк России является участником и оператором платежной системы, он еще координирует и регулирует расчетные отношения в России, осуществляет мониторинг за деятельностью частных платежных систем, определяя основные положения их функционирования, устанавливает правила, формы, сроки и стандарты осуществления безналичных расчетов. Кроме того, Банк России разрабатывает порядок составления и представления статистической отчетности, характеризующей платежную систему России, с целью повышения ее прозрачности, а также осуществления контроля за деятельностью кредитных организаций на рынке расчетных услуг.

К правовой базе регулирования платежной системы России относятся Гражданский кодекс Российской Федерации, Федеральные законы Российской Федерации, основными из которых являются Федеральные законы "О Центральном банке Российской Федерации (Банке России)" и "О банках и банковской деятельности", принятые в соответствии с ними нормативные акты Банка России, а также банковские правила. Платежная система России, кроме того, регулируется договорами банковского (корреспондентского) счета, заключаемыми между Банком России и его клиентами, кредитными организациями и их клиентами. Указанные документы служат правовой основой для функционирования и дальнейшего развития платежной системы России.

Банк России информирует банковское сообщество и общественность о вносимых изменениях и дополнениях к нормативным актам, а также о принимаемых решениях в направлении технической модификации платежной системы России.

Участниками платежной системы России являются учреждения Банка России, кредитные организации - банковские и небанковские - и их филиалы. По состоянию на 1 января 2000 года участниками платежной системы России являлись 1190 учреждений, 1396 кредитных организаций и 3923 филиала.

Структура платежной системы приведена на рис. 2.

|

Каждой кредитной организации для осуществления расчетов через платежную систему Банка России в обязательном порядке открывается корреспондентский счет в учреждении Банка России. Кредитная организация вправе открыть корреспондентский субсчет в учреждении Банка России своему филиалу. Кредитные организации и их филиалы, которым открыты корреспондентские счета в Банке России, являются клиентами Банка России. Многофилиальные кредитные организации для осуществления расчетов между филиалами открывают специальные счета межфилиальных расчетов. Межбанковские расчеты между кредитными организациями совершаются посредством корреспондентских счетов, открываемых друг у друга. Отдельную платежную систему образуют расчетные небанковские кредитные организации, в которых участникам расчетов открываются счета для осуществления расчетов по клирингу. Клиентам - юридическим и физическим лицам - для осуществления безналичных расчетов открываются счета в кредитных организациях, а в отдельных случаях, установленных законодательством, юридическим лицам открываются счета в учреждениях Банка России.

Информация об учреждениях Банка России, а также кредитных организациях и их филиалах, которым в учреждениях Банка России открыты корреспондентские счета, содержится в Справочнике банковских идентификационных кодов.

Средствами расчетов в платежной системе Банка России являются средства кредитных организаций на корреспондентских счетах. Доступ к средствам кредитных организаций, хранящихся на счетах обязательных резервов в Банке России, для расчетов запрещен. Для обеспечения своевременного завершения расчетов кредитным организациям г. Москвы и г. Санкт-Петербурга предоставляется право пользования внутридневными кредитами и кредитами "овернайт". Это позволяет кредитным организациям оперативно осуществлять оплату расчетных документов, не ожидая поступления средств на корреспондентские счета. При недостаточности денежных средств на корреспондентских счетах кредитных организаций в конце операционного дня, оплата расчетных документов производится за счет предоставляемых Банком России кредитов "овернайт".

В частности, в системах расчетов через расчетные небанковские кредитные организации для своевременного завершения расчетов по многостороннему неттингу создается фонд поддержания ликвидности участников расчетов. Осуществляется проверка платежеспособности участников расчетов в виде предварительного депонирования. Вводятся ограничения на срок выдачи кредита и на его размер, при этом оговариваются условия обеспечения возврата кредита (право на безакцептное списание средств со счета заемщика). Так же предусмотрено применение штрафных санкций.

Основным безналичным платежным инструментом, используемым в платежной системе России, является платежное поручение. В 1999 году по отношению к другим платежным инструментам их доля составила более 95% от всех безналичных платежей. В меньшей степени применяются расчеты по инкассо, которые включают в себя расчеты платежными требованиями, платежными требованиями-поручениями и инкассовыми поручениями. Доля расчетов по инкассо в 1999 году составила менее 4% от безналичных платежей.

Одним из направлений сокращения наличного денежного оборота и ускорения расчетов является развитие платежных систем с использованием банковских карт. В связи с этим продолжается создание нормативной базы, регламентирующей эмиссию и эквайринг банковских карт кредитными организациями, правила расчетов и порядок учета операций, совершаемых с использованием банковских карт, а также устанавливающей порядок эмиссии кредитными организациями предоплаченных финансовых продуктов и распространения платежных карт и предоплаченных финансовых продуктов других эмитентов.

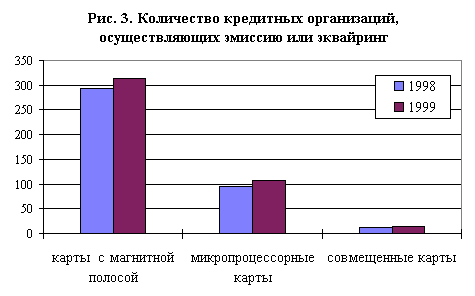

Тенденции использования на территории России различных типов карт приведены на рис. 3.

По состоянию на 1 января 2000 года на территории России эмиссию карт осуществляли 333 кредитные организации, эквайринг - 319 кредитных организаций.

Рынок платежных карт в России развивается динамично и представлен как российскими платежными системами, так и международными.

На рис. 4 представлены изменения в количестве кредитных организаций, эмитирующих карты в разрезе различных платежных систем.

Несмотря на достаточно короткую историю развития российского рынка платежных карт, динамика насыщения обслуживающей банковской и торговой инфраструктуры банкоматами и электронными терминалами находится на самом высоком уровне мировых показателей.

Годовые обороты по сделкам, совершенным с использованием карт различных платежных систем, соизмеримы с объемами эмиссии карт этих систем.

Системно значимой и важной составляющей платежной системы России является платежная система Банка России. Управляет данной системой Банк России.

Платежная система Банка России является в целом децентрализованной системой. Роль платежной системы Банка России по межбанковскому переводу средств заключается в осуществлении расчетов по платежам в рублях с использованием средств, хранящихся в Банке России. Платежная система Банка России является валовой системой, т.е. расчеты по всем платежам проводятся по счетам участников на индивидуальной основе. К приоритетным направлениям деятельности Банка России относятся развитие и повсеместное внедрение на территории России электронных расчетов, способствующих ускорению прохождения платежей и обеспечению качественного и надежного обслуживания всех участников расчетов.

Организационная структура Банка России отражает региональное деление России: в каждом регионе России действуют головные учреждения Банка России, осуществляющие безналичные расчеты (по числу регионов - 79).

Платежная система Банка России подразделяется по:

- уровню региональности совершения платежа;

· внутрирегиональные платежи

· межрегиональные платежи

- способам перевода денежных средств

· электронные платежи

· платежи, совершаемые с использованием бумажной технологии.

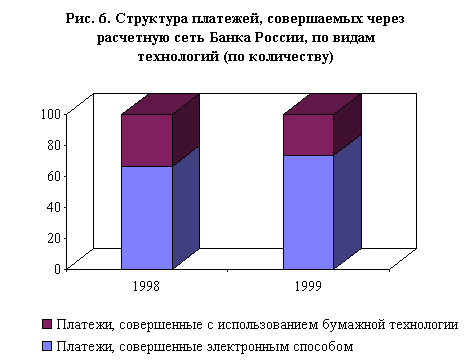

Структура внутрирегиональных и межрегиональных платежей, совершенных в 1999 году, приведена на рис. 5.

При осуществлении электронных расчетов через платежную систему Банка России используются как полноформатные электронные документы, не требующие сопровождения расчетными документами на бумажных носителях, так и электронные документы сокращенного формата, сопровождаемые расчетными документами на бумажных носителях.

Наибольший удельный вес в 1999 году составляли электронные платежи, осуществляемые с применением полноформатных электронных документов, как по количеству (50,9%), так и по сумме (70,4%). Платежи, осуществляемые на основании электронных документов сокращенного формата, в 1999 году составили по количеству - 46,5%, а по сумме - 25,6%. Телеграфные и почтовые платежи применяются незначительно, их доля по количеству составила соответственно 0,4% и 2,2%, по сумме 3,1% и 0,9%.

Платежи, совершенные через Банк России электронным способом без использования бумажной технологии, составили в 1999 году по количеству платежей 73,8%, по сумме - 73,0%; платежи, совершенные с использованием бумажной технологии - 26,2% и 27,0% соответственно (рис. 6).

|

Значительное расширение сферы электронных платежей, позволяющих проводить расчеты в более короткие сроки, было обеспечено за счет создания нормативной базы и расширения круга учреждений Банка России - участников внутрирегиональных и межрегиональных электронных расчетов, применения электронных технологий обмена документами с клиентами. К концу 1999 года во внутрирегиональных электронных расчетах участвовали 1115 учреждений Банка России, в межрегиональных электронных расчетах - 794 учреждения Банка России. В 73 регионах осуществлялся обмен электронными документами с 2408 кредитными организациями и их филиалами. В течение 1999 года проводилась работа по включению в число участников обмена электронными документами с учреждениями Банка России клиентов, не являющихся кредитными организациями, в т.ч. органов федерального казначейства.

Платежи при электронных расчетах, с учетом технологии операций в условиях одиннадцати часовых временных поясов, проводятся по внутрирегиональным расчетам в этот же день, а по межрегиональным расчетам - не позднее следующего дня.

При межрегиональных электронных платежах электронные документы направляются через почтовый ящик, расположенный в Межрегиональном центре информатизации. Расчет по счетам, открытым в учреждениях Банка России для учета межрегиональных электронных платежей, производится по принципу "каждый" с "каждым" (рис. 7).

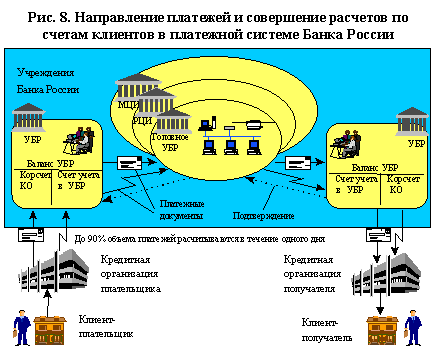

Отражение по корреспондентским счетам кредитных организаций как по внутрирегиональным, так и по межрегиональным платежам производится в учреждениях Банка России в корреспонденции с соответствующими счетами учета (рис. 8).

Структура потоков сообщений в платежной системе Банка России соответствует типу V, т.е. полная информация о платеже, включающая сведения о кредитной организации - получателе, первоначально поступает в Банк России, где происходит его обработка и осуществляется окончательный расчет (рис. 9).

Платежная система Банка России обеспечивает: дублирование программных комплексов, ограничение прав доступа к системам обработки платежей, идентификацию подписей и контроль целостности платежных документов, контроль за проведением операций, сохранность и конфиденциальность информации, немедленную передачу сообщения о попытке несанкционированного доступа, передачу информации о платежах преимущественно электронным способом.

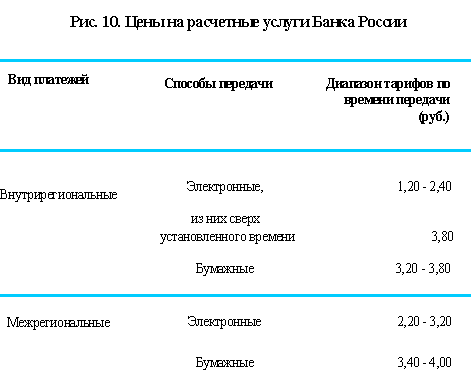

Плата за расчетные услуги Банка России впервые введена с 1 января 1998 года. Ценовая политика Банка России основана на дифференциации тарифов в зависимости от видов платежей, способов и времени передачи платежных документов.

В целях стимулирования внедрения клиентами Банка России современных средств связи и электронных платежей, самые низкие тарифы установлены по электронным платежам, самые высокие - по платежам на бумажной основе.

Установление более высокой стоимости услуг к концу операционного дня призвано способствовать выравниванию объема документооборота в пределах операционного дня, ускорению оборачиваемости денежных средств и активизации процессов управления внутридневной ликвидностью кредитными организациями (рис. 10).

Ряд операций, в том числе операции с бюджетными средствами, осуществляются Банком России бесплатно.

В целях совершенствования платежной системы России основное внимание Банка России будет уделено определению эффективности функционирования платежных систем, вопросам надежности платежных систем, методологическим аспектам построения платежных систем, вопросам определения уровня достаточности банковских услуг.

ВАЛЮТНОЕ РЕГУЛИРОВАНИЕ И КОНТРОЛЬ

Информация о движении наличной иностранной валюты через уполномоченные банки в НОЯБРЕ 2000 года

После нетрадиционного для октября повышения спроса физических лиц на наличную иностранную валюту в ноябре 2000 года наблюдалось снижение активности населения на рынке наличной иностранной валюты, что привело к уменьшению емкости и других основных параметров внутреннего рынка наличной иностранной валюты*.

Основные параметры рынка наличной иностранной валюты (млн. долларов)

Таблица 1. Основные данные о движении наличной иностранной валюты через уполномоченные банки в ноябре 2000 года

| Ноябрь |

Изменение к октябрю |

Справочно: |

| (в млн. долл.) |

(в млн. долл.) |

(в %) |

ноябрь 2000 г. в % к ноябрю 1999 г. |

ноябрь 1999 г. в % к октябрю 1999 г. |

| Поступило наличной иностранной валюты, всего

|

3302,5

|

—329,6

|

90,9

|

120,0

|

111,5

|

| — ввезено банками в Российскую Федерацию |

772,7 |

—84,6 |

90,1 |

126,9 |

115,5 |

| — куплено у банков-резидентов |

823,2 |

—160,6 |

83,7 |

134,3 |

109,5 |

| — куплено у физических лиц |

600,4 |

—32,0 |

94,9 |

97,7 |

103,0 |

| — принято от физических лиц и зачислено на их валютные счета |

962,3 |

—17,1 |

98,3 |

124,4 |

115,7 |

| — прочие поступления |

143,9 |

—35,3 |

80,3 |

102,1 |

123,1 |

| Израсходовано наличной иностранной валюты, всего

|

3292,8

|

—350,6

|

90,4

|

120,3

|

111,8

|

| — вывезено банками из Российской Федерации |

53,2 |

—4,3 |

92,6 |

133,0 |

88,7 |

| — продано банкам-резидентам |

806,0 |

—194,7 |

80,5 |

125,4 |

112,6 |

| — продано физическим лицам |

800,6 |

—88,6 |

90,0 |

97,3 |

109,7 |

| — выдано физическим лицам с их валютных счетов |

1475,4 |

—58,6 |

96,2 |

131,9 |

114,9 |

| — прочие расходы |

157,6 |

—4,5 |

97,2 |

140,6 |

103,3 |

| Остаток наличной иностранной валюты в кассах на конец месяца

|

611,1

|

11,0

|

101,8

|

92,3

|

101,2

|

В ноябре 2000 г. снизилась активность проведения операций на рынке наличной иностранной валюты физическими лицами — как резидентами, так и нерезидентами. Обороты операций населения с наличной иностранной валютой уменьшились по сравнению с октябрем по прямым конверсионным сделкам в обменных пунктах на 8% (по операциям нерезидентов — на 4%), а при совершении операций по валютным счетам — на 3% (по операциям нерезидентов — на 13%), составив соответственно 1,4 млрд. долл. (в том числе по нерезидентам — 0,3 млрд. долл.) и 2,4 млрд. долл. (в том числе по нерезидентам — 0,5 млрд. долл.).

Объемы покупки физическими лицами наличной иностранной валюты в ноябре относительно октября уменьшились на 10% (по операциям нерезидентов — на 9%) и составили 0,8 млрд. долл. (в том числе по нерезидентам — 0,1 млрд. долл.); объемы выданной наличной иностранной валюты с валютных счетов физических лиц уменьшились на 4% (по операциям нерезидентов — на 14%) и составили 1,5 млрд. долларов (в том числе по нерезидентам — 0,4 млрд. долл.).

Объемы продажи уполномоченным банкам наличной иностранной валюты физическими лицами в ноябре по сравнению с октябрем снизились на 5% (по операциям нерезидентов — увеличились на 3%) и составили 0,6 млрд. долл. (в том числе по нерезидентам — 0,1 млрд. долл.). Объемы зачисления наличной иностранной валюты на валютные счета физических лиц в ноябре остались практически на уровне октября текущего года (по операциям нерезидентов произошло уменьшение на 10%) и составили около 1 млрд. долл. (в том числе по нерезидентам — 0,1 млрд. долл.).

Учитывая снижение спроса физических лиц на наличную иностранную валюту в отчетном периоде, уполномоченные банки ввезли в ноябре 2000 года 0,8 млрд. долл. наличной иностранной валюты — на 10% меньше объемов ее ввоза в октябре текущего года.

Таблица 2. Показатели спроса физических лиц на наличную иностранную валюту

| Ноябрь |

Изменение к октябрю |

Справочно: |

| (в млн. долл.) |

(в млн. долл.) |

(в %) |

ноябрь 2000 г. в % к ноябрю 1999 г. |

ноябрь 1999 г. в % к октябрю 1999 г. |

| Сальдо операций физических лиц с наличной иностранной валютой (СОФЛ) |

713,3 |

—98,0 |

87,9 |

129,0 |

120,6 |

| Сальдо продажи-покупки наличной иностранной валюты через обменные пункты уполномоченных банков |

200,2 |

—56,5 |

78,0 |

96,1 |

135,6 |

| Сальдо выдачи-зачисления средств с валютных счетов физических лиц |

513,1 |

—41,5 |

92,5 |

148,9 |

113,0 |

* Емкость рынка наличной иностранной валюты —

суммарный объем наличной валюты по всем источникам поступления, включая ее остатки в кассах уполномоченных банков на начало периода.

ДЕНЕЖНАЯ ПОЛИТИКА

Общеэкономические тенденции

В октябре 2000 г. макроэкономическая ситуация в России оставалась относительно стабильной. Динамика цен соответствовала высоким темпам экономического роста, активной инвестиционной деятельности предприятий, растущему потребительскому спросу. Изменение валютного курса рубля в целом отражало процессы макроэкономической устойчивости.

Сохраняющийся спрос на выпускаемую продукцию укреплял позитивные ожидания экономических субъектов, что в совокупности с другими факторами (важнейшими из которых оставались улучшение финансового положения предприятий, а также острая необходимость для большинства из них технического перевооружения производства и обновления изношенных мощностей) стимулировало значительные инвестиции в основной капитал. По итогам января-октября 2000 г. по сравнению с аналогичным периодом 1999 г. объем инвестиций в основной капитал увеличился на 19,6%.

Объем производства промышленной продукции за десять месяцев текущего года превысил уровень соответствующего периода 1999 г. на 9,8%. Рост производства и реальных денежных доходов населения способствовал увеличению оборота розничной торговли, который по итогам января-октября 2000 г. составил 108,4% к уровню января-октября 1999 года. Наиболее быстрыми темпами росли продажи непродовольственных товаров, что в целом характеризует процесс постепенного повышения уровня жизни населения.

По официальным данным ГТК РФ и Госкомстата России, в январе-сентябре 2000 г. относительно января-сентября 1999 г. внешнеторговый оборот увеличился на 33,2% - до 106,9 млрд. долларов. Экспорт превысил уровень соответствующего периода 1999 г. на 46,6% и составил 75,6 млрд. долларов. Импорт возрос на 9,0% - до 31,3 млрд. долларов.

В сентябре 2000 г. конъюнктура мировых сырьевых рынков была значительно лучше, чем в августе текущего года. Средняя цена нефти сорта “Брент” на европейских рынках повысилась на 9,1% - до 32,6 долл. за баррель. Нефть сорта «Юралс» подорожала на 10,7% - до 29,9 долл. за баррель. Цены на природный газ в европейском регионе в сентябре продолжали повышаться и превысили уровень августа на 0,5%. Цены на медь возросли на 5,6%, алюминий подорожал на 4,8%. После трехмесячного понижения цены на никель выросли на 7,3%.

По итогам девяти месяцев 2000 г. относительно девяти месяцев 1999 г. в европейском регионе цены на нефть были выше на 74-77% (в зависимости от сорта) . Нефтепродукты были дороже в среднем на 76%, природный газ - на 85%, никель - на 67%, медь и алюминий - на 19%.

Средний уровень мировых цен на товары, составляющие около 65% стоимости российского экспорта, по итогам девяти месяцев 2000 г. был выше, чем в январе-сентябре 1999 г., на 58%. Индекс контрактных цен экспорта составил 1,58, индекс физического объема – 1,05.

По итогам девяти месяцев текущего года было экспортировано 47% добытой нефти и 35% природного газа, 50% произведенного дизельного топлива и 67% мазута (в январе-сентябре 1999 г. - 47; 34; 53 и 57% соответственно).

Невысокие темпы роста импорта в январе-сентябре 2000 г. были обусловлены низким спросом на импортные товары в условиях сложившейся динамики валютного курса, происходящим импортозамещением, переориентацией на ввоз более дешевых товаров, в том числе из стран СНГ. Прирост импорта в текущем году был связан с увеличением закупок сырья и товаров производственного назначения, обусловленным ростом спроса со стороны промышленности. По итогам девяти месяцев 2000 г. относительно аналогичного периода 1999 г. импорт товаров инвестиционного назначения увеличился на 6,1%. Рост реальных располагаемых денежных доходов населения способствовал увеличению импорта потребительских товаров, в первую очередь лекарственных средств и медикаментов.

Внешнеторговый оборот со странами дальнего зарубежья увеличился относительно января-сентября 1999 г. на 34,5% - до 86,8 млрд. долларов. Экспорт в эти страны возрос на 50,2% - до 65,0 млрд. долл., импорт - всего на 2,5% - до 21,8 млрд. долларов.

Темпы роста торговли со странами СНГ были ниже, чем темпы роста торговли со странами дальнего зарубежья. По итогам девяти месяцев 2000 г. внешнеторговый оборот со странами Содружества увеличился на 27,9% - до 20,1 млрд. долларов. Экспорт в эти страны возрос на 28,3% - до 10,6 млрд. долл., импорт - на 27,6% - до 9,4 млрд. долларов.

В январе-сентябре 2000 г. доля экспорта в страны СНГ уменьшилась до 14,1% (в январе-сентябре 1999 г. она составила 16,1%), доля импорта из стран Содружества, напротив, возросла до 30,2% (годом ранее - 25,8%).

По итогам девяти месяцев 2000 г. активное сальдо торгового баланса составило 44,3 млрд. долл., в 1,9 раза превысив в аналогичный показатель за девять месяцев 1999 г. (22,9 млрд. долларов).

В среднем за период с января по сентябрь 2000 г. по сравнению с январем-сентябрем 1999 г. номинальный курс доллара США к российскому рублю повысился на 17,2%, реальный курс рубля (с учетом инфляции в США) не изменился.

Инфляция

В октябре 2000 г. индекс потребительских цен (ИПЦ) составил 102,1% против 101,3% в сентябре. В целом за десять месяцев текущего года потребительские цены выросли на 16,5% против 33,2% в январе-октябре 1999 года.

По оценкам, в текущем году динамика потребительских цен более чем наполовину определяется изменением цен на продовольственные товары. Увеличение темпов инфляции в октябре было обусловлено прежде всего резким повышением цен на продовольствие. Если в сентябре субиндекс ИПЦ по продуктам питания составлял 100,6%, то в октябре – 102,1%. Причем без учета плодоовощной группы продовольственные товары подорожали еще в большей степени – на 2,8%.

Так же как и в предыдущем месяце, в октябре рост цен на платные услуги населению опережал рост цен на товары. Среди платных услуг в большей степени подорожали услуги учреждений культуры (на 4,7%) и пассажирского транспорта (на 3,5%). За январь-октябрь 2000 г. цены на платные услуги населению увеличились на 29,5% при росте цен на продовольственные товары на 14% , на непродовольственные товары – на 15,4%.

За десять месяцев 2000 г. цены производителей промышленной продукции возросли на 28,8% против 57,6% за соответствующий период 1999 года.

Повышение цен этого вида в определенной степени обусловлено высокими темпами роста цен в топливно-энергетическом комплексе, что связано в том числе с ростом цен на мировых рынках энергетических товаров. Ускоренный рост цен в топливной промышленности, составивший за два последних года (с ноября 1998 г. по октябрь 2000 г.) 3,9 раза, привел к усилению влияния издержек производства на общую динамику цен.

В октябре 2000 г. индекс цен производителей составил 102,7%. Наибольший рост цен отмечен на продукцию топливной и нефтехимической промышленности, цветной металлургии. Несколько медленнее, чем в целом по промышленности, происходило удорожание продукции в отраслях, производящих товары народного потребления.

Высокая инвестиционная активность оказала воздействие на динамику цен на средства производства, которые в текущем году росли быстрее, чем цены на промежуточные и потребительские товары. За январь-октябрь средства производства подорожали на 31,1%, промежуточные товары – на 29,9%, цены на потребительские товары увеличились на 14,6%.

Тарифы на грузовые перевозки в октябре увеличились по сравнению с предыдущим месяцем на 0,8%. Более всего (на 8,1%) выросли тарифы на перевозки грузов автомобильным транспортом. В целом за десять месяцев текущего года тарифы на грузовые перевозки увеличились на 40,2% (за десять месяцев 1999 г. – на 13,1%).

Производственная деятельность предприятий

Прирост промышленного производства в октябре 2000 г. по сравнению с соответствующим периодом предыдущего года составил 10,4%, а за январь-октябрь текущего года - 9,8%. Среднесуточное производство в октябре с учетом сезонной корректировки сохранилось на уровне сентября.

Прирост производства в топливной промышленности за октябрь 2000 г. составил 5,6%, а за январь-октябрь по сравнению с соответствующим периодом 1999 г. - 4,9% (наибольший прирост производства отмечается в нефтедобывающей промышленности в связи с расширением поставок нефти на внешний рынок), в цветной металлургии – 14,6 и 11,5%, в химической и нефтехимической промышленности – 10 и 15% соответственно.

В октябре, так же как и в предыдущем месяце, отмечалось увеличение спроса внутреннего рынка на отечественную продукцию и прежде всего на товары инвестиционного назначения. По итогам октября и десяти месяцев 2000 г. в целом в машиностроении и металлообработке прирост производства составил 20,9 и 17,5% соответственно, в промышленности строительных материалов – 8,5 и 9,4%, причем рост производства отмечался практически во всех подотраслях данных отраслей.

Устойчивый рост денежных доходов населения в 2000 г. привел к увеличению выпуска продукции отраслей, производящих товары народного потребления. Предприятиями легкой промышленности в октябре 2000 г. по сравнению с октябрем 1999 г. выпущено продукции на 23,2%, а за десять месяцев - на 28,6% больше, чем за соответствующий период прошлого года. Наиболее динамично развивалось производство в текстильной и швейной подотраслях. Прирост производства в пищевой промышленности составил в октябре 8,6%, а за январь-октябрь - 9,1%.

Грузооборот предприятий транспорта за январь-октябрь 2000 г. увеличился по сравнению с аналогичным периодом прошлого года на 5%. При этом прирост грузооборота наблюдался на предприятиях всех видов транспорта, кроме морского.

Благодаря большому урожаю зерновых культур и картофеля отмечается увеличение сбора продукции растениеводства. Производство некоторых видов продукции животноводства в январе-октябре 2000 г. превысило уровень предыдущего года. В целом объем производства продукции сельского хозяйства в январе-октябре текущего года увеличился по сравнению с аналогичным периодом прошлого года на 3,7%.

Индекс выпуска по пяти базовым отраслям (промышленность, сельское хозяйство, строительство, транспорт, розничная торговля) за январь-октябрь 2000 г. составил 108,4%.

Финансовая сфера

На конъюнктуру финансовых рынков в ноябре 2000 г. оказал влияние валютный аукцион, проведенный Банком России 24 ноября. В преддверии аукциона нерезиденты активно продавали российские ценные бумаги, что привело к снижению котировок (как по государственным, так и по корпоративным ценным бумагам) и соответствующему росту доходности.

В первые дни ноября на валютном рынке сохранялся горизонтальный курсовой тренд, но с 5 ноября началось некоторое снижение курса доллара, связанное с устойчивым превышением предложения над спросом при нестабильности оборотов валютного рынка. Низшая точка была достигнута 15 ноября, когда курс расчетами "завтра" составил 27,73 руб./долл. против 27,87 руб./долл. в начале месяца. После этого начался рост курса, завершившийся 23 ноября стабилизацией курсового тренда в пределах 27,87-27,92 руб. за доллар США.

На биржевом валютном рынке в ноябре произошло расширение спектра торгуемых инструментов: с 17 ноября введены в обращение беспоставочные фьючерсные контракты на доллар США за рубли на ММВБ. Среднедневные обороты по этому инструменту в ноябре составили более 5,7 млн. руб. в день.

Ситуация на рынке ГКО-ОФЗ оставалась относительно стабильной. Доходность по всем группам ценных бумаг колебалась в пределах 2‑5 процентных пунктов. Наибольшие колебания доходности, при этом, были зафиксированы по ГКО, доходность которых составляла от 10,0 до 15,3%. По всем группам ГКО-ОФЗ доходность в первой половине ноября возрастала, достигнув 15 ноября максимального значения (15,31% по ГКО, 23,26% по ОФЗ-ПД и 24,16% по ОФЗ-ФД), после чего тенденция сменилась на противоположную. В последние дни месяца наметился новый подъем доходностей.

После резкого сокращения в начале ноября обороты рынка ГКО-ОФЗ отличала тенденция к увеличению при значительном уровне волатильности: среднедневной оборот рынка в третьей декаде месяца составил 724 млн. руб. против 572 млн. руб. во второй декаде и 527 млн. руб. в первой.

Схожая ситуация наблюдалась на рынке МБК. Остатки на корреспондентских счетах банков сократились к концу второй декады ноября более чем на 23% по сравнению с началом месяца.

В условиях нехватки ликвидных средств резко вырос спрос на краткосрочные кредиты. В результате на протяжении первой половины месяца наблюдался в целом повышательный тренд, прерываемый значительными всплесками ставок (до 14% и более). Пик роста ставок пришелся на 15 ноября, когда ставка МИАКР по однодневным МБК превысила 23%. В этот день отмечался наибольший оборот рынка МБК, составивший по выборке МИАКР более 17,8 млрд. рублей. После этого произошла стабилизация рынка МБК. В конце месяца ставки МИАКР по однодневным МБК снизились до 2,4-4,8% против 3,4-10,0% в конце второй декады.

Конъюнктура рынка корпоративных ценных бумаг в ноябре была неблагоприятной. Обороты торгов негосударственными ценными бумагами сокращались. В последней декаде ноября среднедневной оборот этого рынка на ММВБ составил 2,12 млрд. руб. против 2,25 млрд. руб. в первой декаде. Индекс РТС на протяжении всего периода непрерывно снижался, достигнув к концу ноября минимального с начала года значения - 143 пункта. Общее снижение индекса РТС за месяц составило свыше 24%. В последнюю торговую сессию месяца (30 ноября) по распоряжению ФКЦБ в связи с резким падением индекса РТС (более чем на 10% к цене закрытия предыдущего дня) торги в РТС временно приостанавливались. На рынках корпоративных и муниципальных облигаций активность операторов была незначительной.

Доходы и сбережения населения

В III квартале 2000 г. по сравнению со II кварталом величина прожиточного минимума увеличилась на 4% при росте цен на 3,7%. При этом соотношение начисленной среднемесячной зарплаты и прожиточного минимума трудоспособного населения в III квартале 2000 г. составило 173,1%, а среднего размера пенсии и прожиточного минимума пенсионера - 78,5% (против 166,5 и 74,6% соответственно во II квартале 2000 г.)

В 2000 г. произошло увеличение доходов малоимущего населения. Так, в III квартале т.г. численность населения, имеющего среднедушевые денежные доходы ниже величины прожиточного минимума, составила 31,8% от общей численности населения (в I и II кварталах - 41,2 и 34,7% соответственно).

В январе-октябре 2000 г. реальные располагаемые денежные доходы населения увеличились по сравнению с соответствующим периодом 1999 г. на 9,4%.

Росту доходов населения в октябре 2000 г. в определенной степени способствовало 100-процентное финансирование расходов федерального бюджета на социальную сферу, запланированных на октябрь.

По состоянию на 1 ноября 2000 г. суммарная задолженность по зарплате уменьшилась по сравнению с предыдущим месяцем на 2,5%, в том числе из-за недофинансирования из бюджетов всех уровней – на 2,1%. По сравнению с началом года задолженность по зарплате уменьшилась на 13,1 и 38,1% соответственно.

В структуре использования денежных доходов населения доля потребительских расходов в январе-октябре текущего года несколько сократилась по сравнению с соответствующим периодом прошлого года. В реальном выражении расходы населения на покупку товаров и оплату услуг увеличились по сравнению с январем-октябрем 1999 г. на 8,7%.

В октябре отмечалась наименьшая в текущем году доля организованных сбережений в структуре использования доходов населения (2,5%), что в определенной мере связано с низкими процентными ставками по депозитам физических лиц в банках. В целом за десять месяцев 2000 г. доля организованных сбережений превысила уровень соответствующего периода 1999 г. на 0,8 процентных пункта, при этом доля наличных денег на руках увеличилась на 0,3 процентных пункта.

В результате относительной стабильности курса национальной валюты снизилась активность физических лиц на рынке наличной иностранной валюты. Сальдо операций населения с иностранной валютой в январе-октябре 2000 г. по сравнению с соответствующим периодом 1999 г. сократилось на 7,4%.

Цели денежной политики

Главной задачей денежно-кредитной политики на среднесрочную перспективу Центральный банк Российской Федерации считает снижение инфляции при сохранении и возможном ускорении роста ВВП с одновременным созданием предпосылок для снижения безработицы и увеличения реальных доходов населения. В связи с этим Основными направлениями единой государственной денежно-кредитной политики на 2000 год предусматривается снижение инфляции до 18-22% в целом за год при сохранении тенденции к росту производства и услуг, который может составить 1,5-2%. Проектировки возможного экономического роста и снижения темпов инфляции могут быть реально достигнуты в силу продолжения действия позитивных факторов, обусловивших преодоление экономического спада в 1999 году. Основной предпосылкой экономического роста в 2000 году является расширение спроса со стороны всех секторов экономики, а также сохранение незагруженных производственных мощностей и свободной рабочей силы.

В качестве промежуточной цели денежно-кредитной политики на 2000 год определен прирост денежной массы М2, который может составить 21-25% за год. При прогнозируемом снижении скорости обращения денег это будет означать продолжение тенденции увеличения денежной массы в реальном выражении.

| Основные макроэкономические показатели

|

2000 г.

(официальный прогноз) |

| Валовой внутренний продукт, млрд. руб. |

5350 |

| в % к предыдущему году |

101,5 |

Объем промышленной продукции,

в % к предыдущему году |

104 |

Индекс потребительских цен,

декабрь в % к декабрю предыдущего года |

118 |

Индекс цен предприятий-производителей промышленной продукции,

декабрь в % к декабрю предыдущего года |

121 |

| Индекс роста денежной массы М2 за год, % |

121-125 |

Контроль за денежным предложением остается важнейшим механизмом обеспечения внешней и внутренней стабильности рубля и является основой плавного и предсказуемого изменения валютного курса. В 2000 году Банк России продолжит осуществление политики плавающего валютного курса, которая в большей степени соответствует целям и задачам, стоящим перед экономикой. Основой действий Банка России на внутреннем валютном рынке будет сглаживание резких курсовых колебаний в сочетании с мерами валютного регулирования и валютного контроля в целях большего соответствия рыночного курса реальным экономическим условиям. Режим плавающего валютного курса создает более благоприятные условия для сохранения и накопления Банком России золотовалютных резервов, что особенно важно с точки зрения оценки платежеспособности России и решения проблемы внешнего долга.

Уровень золотовалютных резервов и показатели, характеризующие состояние внешней торговли (например, такие, как динамика экспорта и импорта, уровень мировых цен на основные российские экспортные товары, общее изменение условий торговли) в 2000 году становятся важнейшими индикаторами, определяющими адекватность денежно-кредитной политики поставленным целям и задачам.

Тенденции развития банковской системы России

в январе—сентябре 2000 года

В течение первых трех кварталов 2000 года сохранилась наметившаяся в 1999 году тенденция к росту совокупного капитала банковской системы. За данный период совокупный капитал банковской системы вырос на 74,9 млрд. рублей, или на 44,5%. Увеличение капитала в рассматриваемом периоде наблюдалось у 81% действующих кредитных организаций. Основными источниками роста капитала у данной группы банков явилось увеличение размера уставного капитала, объема прибыли и сформированных из нее фондов, а также субординированных кредитов. В целом по банковской системе (по банкам с положительным капиталом) показатель достаточности капитала по состоянию на 1.10.2000 составил 22,6%.

За первые три квартала 2000 года совокупные активы банковской системы (в текущих ценах) увеличились на 37,2% и составили на 1.10.2000 2176,1 млрд. рублей, в том числе рублевые активы выросли на 52,1%, валютные1

активы — на 18,3%. Продолжающееся снижение темпов инфляции и девальвации национальной валюты в течение рассматриваемого периода обусловили сокращение доли валютных активов в совокупных активах банковской системы с 48,9% на 1.01.2000 до 43,3% на 1.10.2000.

По сравнению с 1999 годом в 2000 году спрос на кредиты со стороны реального сектора экономики увеличился. Объем кредитов реальному сектору экономики за первые три квартала 2000 года увеличился на 39,8% (за соответствующий период 1999 года — на 14,6%). При этом доля указанных кредитов в совокупных активах действующих кредитных организаций несколько выросла, составив на 1.10.2000 30,2% (29,6% на 1.01.2000).

Улучшение финансового состояния промышленности в целом способствовало снижению удельного веса просроченной задолженности в кредитах банков реальному сектору экономики с 6,5% на 1.01.2000 до 4,1% на 1.10.2000. Доля сомнительных и безнадежных ссуд в совокупном кредитном портфеле действующих кредитных организаций уменьшилась с 13,4% на 1.01.2000 до 6,8% на 1.10.2000.

В анализируемый период активизировалась работа банков по кредитованию населения. Объем кредитов населению в инвалюте с 1.01.2000 по 1.10.2000 вырос на 15,5%, в рублях — на 79,6%. Вместе с тем доля указанных кредитов в активах банковской системы остается незначительной — 1,7% на 1.01.2000 и 2,0% на 1.10.2000.

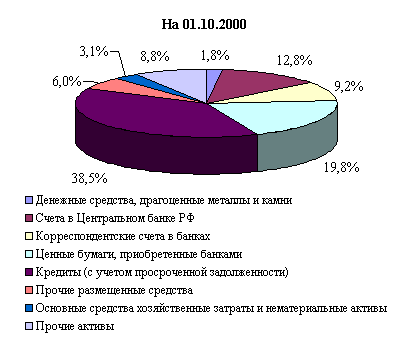

Динамика объемов вложений банков на рынке государственных ценных бумаг в течение первых трех кварталов 2000 года определялась во многом ростом цен на указанном рынке. Объем вложений в государственные ценные бумаги в рублях увеличился за 9 месяцев текущего года на 54,5%, в иностранной валюте — на 16,4%. В целом доля вложений в государственные долговые обязательства в активах действующих кредитных организаций несколько сократилась, составив 13,5% на 1.01.2000 и 12,8% на 1.10.2000.

Объем остатков на корсчетах банков в Банке России и коммерческих банках за первые три квартала 2000 года вырос на 27,7%, составив 285,7 млрд. рублей на 1.10.2000, а их доля в совокупных активах банковской системы сократилась с 14,1% на 1.01.2000 до 13,1% на 1.10.2000. Одновременно депозиты банков, размещенные в Банке России, выросли за указанный период в 21 раз, составив 79,1 млрд. рублей на 1.10.2000.

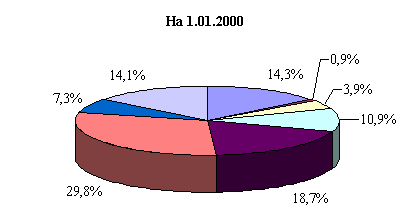

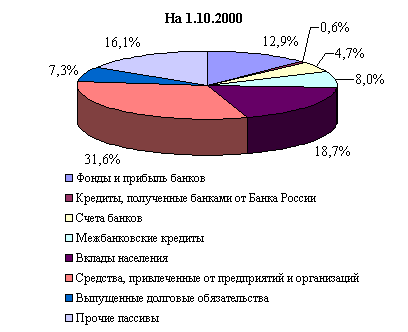

Улучшение финансового состояния предприятий ряда секторов экономики способствовало интенсивному росту ресурсной базы банковской системы. Так, объем средств, привлеченных банками от предприятий и организаций, вырос за первые три квартала 2000 года в рублях на 59,2%, в иностранной валюте — на 28%. Доля средств, привлеченных банками от предприятий и организаций, в совокупных пассивах банковской системы выросла с 28,8% на 1.01.2000 до 31,6% на 1.10.2000.

Роль долговых обязательств в ресурсной базе банковской системы не изменилась. При росте объема выпущенных банками долговых обязательств с 1.01.2000 по 1.10.2000 на 36,3% их доля в пассивах банковской системы составила на указанные даты 7,3%.

О некотором восстановлении доверия к банковской системе свидетельствует рост объемов вкладов, привлеченных банками от населения. С 1.01.2000 по 1.10.2000 депозиты физических лиц, размещенные в банковской системе, увеличились в рублях на 38,1% (в Сбербанке России — на 35,1%, в остальных коммерческих банках — на 62,9%), в иностранной валюте — на 31,9% (в Сбербанке России — на 39,4%, в остальных коммерческих банках — на 24,6%). Тем не менее рост объема депозитов населения пока не привел к существенному увеличению их роли в формировании банками привлеченных средств: доля депозитов физических лиц в совокупных пассивах банковской системы как на 1.01.2000, так и на 1.10.2000 составила 18,7% (без учета Сбербанка России — 6 и 6,1% соответственно).

В течение первых трех кварталов 2000 года произошло дальнейшее сокращение объема межбанковских кредитов, привлеченных российскими банками на международном финансовом рынке. С 1.01.2000 по 1.10.2000 объем задолженности российских банков перед банками-нерезидентами в иностранной валюте сократился на 18,6%. Рынок рублевых межбанковских кредитов и депозитов, напротив, начинает постепенно восстанавливаться. Объем привлеченных межбанковских кредитов и депозитов в рублях вырос в анализируемый период на 56,5%. В результате доля межбанковских кредитов в совокупных пассивах банковской системы снизилась с 10,9% на 1.01.2000 до 8% на 1.10.2000.

Рост ресурсной базы и ликвидности кредитных организаций, улучшение состояния их кредитного портфеля в течение первых трех кварталов 2000 года, отзыв лицензий у финансово неустойчивых банков способствовали постепенному улучшению показателей финансовой устойчивости банковской системы в целом.

По состоянию на 1.10.2000 текущая прибыль действующих кредитных организаций достигла 22,4 млрд. рублей. Число прибыльных банков на 1.10.2000 составило 1212, или 91,7% от числа действующих банков. Вместе с тем кредитным организациям пока не удалось погасить накопленные убытки прошлых лет. Общим результатом их финансовой деятельности с учетом итогов прошлых лет на 1.10.2000 стали убытки в размере 31,8 млрд. рублей.

В текущем году существенно уменьшились масштабы сокращения количества действующих кредитных организаций по сравнению с 1999 годом. Если число действующих кредитных организаций за январь—сентябрь 2000 года уменьшилось с 1349 до 1322, или на 27, то за соответствующий период 1999 года — на 91. Количество действующих филиалов банков сократилось с 1.01.2000 по 1.10.2000 с 3923 до 3869, или на 1,4% (за соответствующий период 1999 года — на 12,1%).

В рассматриваемый период сохранилась концентрация активов банковской системы в крупнейших по величине активов банках. По состоянию на 1.10.2000 на 50 крупнейших по активам банков приходилось 76,5% совокупных активов банковской системы (на 1.01.2000 — 76,6%), 79,1% от общего объема кредитов предприятиям и организациям (81,1% на 1.01.2000), 68,6% от общей суммы средств, привлеченных банками от предприятий и организаций (на 1.01.2000 — 65,6%). Удельный вес Сбербанка России в совокупных активах действующих банков на 1.10.2000 составил 26,3%, в общем объеме вкладов населения — 76%, в общем объеме вложений в государственные ценные бумаги в национальной валюте — 59,7%, в остатках на расчетных и текущих счетах клиентов — 20,2%, в объеме кредитов реальному сектору экономики — 30,4%.

1

Здесь и далее — с учетом роста курса доллара.

| Структура активов действующих кредитных организаций, сгруппированных по направлениям вложений (млрд. руб.)

|

| Активы |

1.10.1999 |

1.01.2000 |

1.04.2000 |

1.07.2000 |

1.10.2000 |

| Всего активов |

1391,7 |

1586,4 |

1816,2 |

1928,2 |

2176,1 |

| В т.ч.: |

| 1 |

Денежные средства, драгоценные металлы и камни |

33,7 |

45,0 |

38,6 |

37,9 |

40,2 |

| 2 |

Счета в Центральном банке Российской Федерации |

120,9 |

137,0 |

203,9 |

242,9 |

277,7 |

| 3 |

Kорреспондентские счета в банках |

126,2 |

158,3 |

173,9 |

195,9 |

200,1 |

| 4 |

Ценные бумаги, приобретенные банками |

300,3 |

318,9 |

358,4 |

386,2 |

430,9 |

| 5 |

Kредиты (с учетом просроченной задолженности) |

520,3 |

627,2 |

662,8 |

718,4 |

837,3 |

| 6 |

Прочие размещенные средства |

85,8 |

93,8 |

132,5 |

118,8 |

131,3 |

| 7 |

Основные средства, хозяйственные затраты и нематериальные активы |

55,1 |

59,7 |

61,3 |

63,9 |

67,4 |

| 8 |

Прочие активы |

149,4 |

146,6 |

185,0 |

164,1 |

191,1 |

| Структура пассивов действующих кредитных организаций, сгруппированных по источникам средств (млрд. руб.)

|

| Пассивы |

1.10.1999 |

1.01.2000 |

1.04.2000 |

1.07.2000 |

1.10.2000 |

| Всего пассивов |

1391,7 |

1586,4 |

1816,2 |

1928,2 |

2176,1 |

| В т.ч.: |

| 1 |

Фонды и прибыль банков |

161,7 |

226,8 |

244,8 |

242,0 |

281,0 |

| 2 |

Kредиты, полученные банками от Банка России |

14,3 |

14,2 |

14,2 |

14,2 |

13,9 |

| 3 |

Счета банков |

50,2 |

62,4 |

79,1 |

74,8 |

101,3 |

| 4 |

Межбанковские кредиты |

153,9 |

173,4 |

166,0 |

174,0 |

173,8 |

| 5 |

Вклады населения |

258,6 |

297,1 |

333,7 |

375,3 |

407,8 |

| 6 |

Средства, привлеченные от предприятий и организаций |

416,3 |

472,1 |

560,4 |

600,4 |

688,7 |

| 7 |

Выпущенные долговые обязательства |

88,1 |

116,5 |

120,5 |

126,7 |

158,9 |

| 8 |

Прочие пассивы |

248,7 |

223,9 |

297,5 |

320,8 |

350,7 |

| Рисунок 2

|

| Структура активов банковской системы

|

| Рисунок 3

|

| Структура пассивов банковской системы

|

| Количественные характеристики кредитных организаций России

|

| Показатель |

1.01.1999 |

1.10.1999 |

1.01.2000 |

1.07.2000 |

1.10.2000 |

| Зарегистрировано |

2483 |

2410 |

2378 |

2318 |

2205 |

| Действующих |

1476 |

1385 |

1349 |

1331 |

1322 |

| Зарегистрированы, но еще не имеют лицензий |

3 |

1 |

1 |

1 |

0 |

| Лицензии отозваны |

1004 |

1021 |

1028 |

986 |

883 |

| Имеют валютные лицензии |

634 |

671 |

669 |

725 |

744 |

| Имеют генеральные лицензии |

263 |

245 |

242 |

244 |

244 |

Заключение о состоянии и перспективах развития ЦБ РФ,

банковской системы России.

Сейчас, когда в основном решены наиболее острые проблемы банковского сектора, порожденные финансовым кризисом, и завершен первый, наиболее трудный этап реструктуризации кредитных организаций, остро стоит вопрос определения стратегии дальнейшего развития банковской системы, ее места в экономике страны. Сегодня необходимо решить проблему повышения финансовой устойчивости банковского сектора, определить принципы его регулирования, необходимые изменения в структуре банковской системы, роль государства, частного сектора, иностранных инвесторов в развитии банковской деятельности, создать стимулы для переориентации взаимодействия банков с экономикой. Конгресс, в работе которого принимают участие ведущие российские и иностранные банковские специалисты, может сыграть значительную роль в решении этих задач.

Основополагающим изменением в российском банковском секторе за последнее десятилетие был переход от устоев плановой экономики к рыночным принципам. Этот многогранный процесс включал в себя как институциональные изменения — прежде всего формирование двухуровневой банковской системы с кардинально изменившейся ролью Центрального банка, так и установление принципиально иных по сравнению с плановым хозяйством взаимоотношений банков с экономикой в целом.

Было бы наивно полагать, что столь масштабные преобразования в экономике при наличии структурных диспропорций пройдут гладко и безболезненно. Формирование ядра банковской системы и увеличение числа кредитных институтов происходило в условиях роста дефицита государственного бюджета, стагнации производства, роста числа убыточных предприятий, нарастания неплатежей, расширения бартерных и других неденежных форм расчета.

Крайне негативное воздействие на российскую экономику оказало падение мировых цен на сырьевые товары, которое привело к сокращению статей экспортных поступлений в структуре платежного баланса, убыткам отечественных сырьевых компаний, снижению их кредитоспособности.