|

ВСТУП

РОЗДІЛ І. Теоретичні основи контролінгу

1.1 Сутність контролінгу, причини його виникнення й особливості розвитку у керуванні економікою

1.2 Контролінг у системі керування підприємством

РОЗДІЛ ІІ Організаційне й інформаційне забезпечення оперативного контролінгу

2.1 Організаційна структура підприємства, орієнтована на оперативний контролінг

2.2 Інформаційне забезпечення оперативного контролінгу

2.3 Управлінський облік в інформаційному забезпеченні контролінгу

РОЗДІЛ ІІІ. Методичне забезпечення оперативного контролінгу в керуванні підприємством

3.1 Основний інструментарій функціонування оперативного контролінгу

3.2 Методичні процедури впровадження оперативного контролінгу в керування підприємством

ВИСНОВКИ І ПРОПОЗИЦІЇ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

Актуальність теми. В умовах ринкових відносин найважливішим засобом успішного функціонування підприємства є контролінг, оскільки він забезпечує необхідною інформацією для прийняття управлінських рішень шляхом інтеграції процесів збору, обробки, підготовки, аналізу та інтерпретації інформації; надає інформацію для керування трудовими і фінансовими ресурсами; забезпечує виживання підприємства на рівнях стратегічного і аналітичного управління. Отже, необхідність дослідження даної теми є, на мій погляд, актуальною.

Мета дослідження полягає у розробці методичних процедур впровадження оперативного контролінгу в керування підприємством.

У зв’язку з цим у магістерській роботі поставлені і вирішені такі задачі:

· вивчити і критично проаналізувати наукові публікації за обраною темою дослідження, узагальнити їх за підходом авторів щодо цієї проблеми;

· обґрунтувати необхідність місця контролінгу в інформаційно-аналітичній системі керування підприємством і на цій основі окреслити необхідні напрямки розробки пропозицій щодо впровадження оперативного контролінгу в керування підприємством;

· сформулювати конкретні висновки за предметом дослідження;

· обґрунтувати практично значимі пропозиції, впровадження яких в СТзОВ “Хлібопродукт” смт. Чернівці забезпечило б функціонування оперативного контролінгу в діяльності підприємства.

Об’єктом дослідження вибрано СТзОВ “Хлібопродукт”, в якому наявні можливості всестороннього висвітлення досліджуваних у роботі питань щодо необхідності впровадження контролінгу в керування підприємством.

Предметом дослідження визначено організаційне й інформаційне забезпечення оперативного контролінгу і методичні процедури впровадження його в управління підприємством з урахуванням галузевої специфіки.

Методи дослідження. У магістерській роботі використовувались такі методи як: системний аналіз – для деталізації і розчленування об’єкта дослідження на окремі важливіші складові елементи; синтез – для узагальнення аспектів методики впровадження контролінгу в управління підприємством; аналогія – для дослідження відповідності вітчизняної та зарубіжної практики; абстрагування – для формування узагальнених висновків на основі системного аналізу і синтезу теорії й практики формування системи управління з використанням контролінгової служби; конкретизація – для обґрунтування змісту оперативного контролінгу; монографічний – для дослідження теоретичних розробок вітчизняних та зарубіжних вчених щодо необхідності впровадження системи контролінгу.

Наукова новизна отриманих результатів полягає втому, що в роботі узагальнено і критично проаналізовано основну наукову і методичну літературу з обраної теми дослідження, обґрунтовано методику впровадження контролінгу в керування підприємством.

Практичне значення отриманих результатів визначається тим, що запропонована методика апробована в СТзОВ “Хлібопродукт”, що свідчить про її реальність і можливість застосування на інших підприємствах галузі. Практичне значення отриманих результатів засвідчує довідка про впровадження окремих з них в СТзОВ “Хлібопродукт” (довідка № 4 від 29 квітня 2005 р.)

Обсяг та структура роботи. Магістерська робота складається із вступу, трьох розділів, висновків і пропозицій, списку використаної літератури. Вона викладена на 100 сторінках, ілюстрована 7 таблицями, 10 рисунками. Список використаної літератури включає 78 найменувань.

У вступі викладено актуальність теми, об’єкт і предмет дослідження, методи його проведення, наукову новизну і практичне значення отриманих результатів тощо.

У першому розділі “Теоретичні основи контролінгу ” досліджуються сутність контролінгу, причини його виникнення й особливості розвитку у керуванні підприємством, мікроекономікою та економікою загалом.

У другому розділі “Організаційне й інформаційне забезпечення оперативного контролінгу” досліджено роль і місце управлінського обліку в інформаційному забезпеченні контролінгу.

У третьому розділі “Методичне забезпечення оперативного контролінгу в керуванні підприємством” досліджено основний інструментарій функціонування оперативного контролінгу і впровадження його в керування підприємством.

1.1 Сутність контролінгу, причини його виникнення й особливості розвитку у керуванні економікою

Історичні зведення і докази виникнення й існування контролінгу свідчать про його зародження при королівських дворах Англії і Франції. Потім деякі функції керування відокремилися, що привело до утворення окремих систем у сфері керування підприємством, таких як системи планування, системи внутрішнього контролю, а в ній як головна складова частина - внутрішній аудит. Робота цих систем у більшості розвитих європейських країн задовольняє інтереси і потреби менеджерів у керуванні підприємством і контролінг як такий не має там першорядного значення, навпроти, у США і Німеччині значимість його усі зростає, що зв'язано з історичними особливостями розвитку облікових систем, а також економічними труднощами і проблемами в оподатковуванні цих країн.

Передумови формування і розвитку контролінгу як інформаційної системи були визначені історично. Тривалий час бухгалтерський облік був лише засобом реєстрації господарських операцій методом подвійного запису і складання фінансової звітності. Однак уже на початку двадцятого століття стало зрозуміло, що традиційний облік не в повній мірі задовольняє потреби управління в умовах загострення конкуренції, ускладнення технології й організації виробництва. Відзначаючи недоліки бухгалтерського обліку, учені по-різному трактували його роль в управлінні і, зокрема, в управлінні витратами і результатами. Однак єдині були в тім, що бухгалтерський облік не може одночасно з інформаційною функцією володіти ще властивостями аналітичного і контрольного характеру.

Однієї з фундаментальних робіт, що відбивають прагнення до розробки вищезгаданої концепції, з'явилося дослідження Стукова С.А. "Система виробничого обліку і контролю", у якому автор узагальнює передовий досвід (вітчизняний і закордонний) організації виробничого обліку і контролю за раціональним використанням ресурсів.

У визначенні виробничого обліку, сформульованому Стуковим С.А., просліджуються основні елементи формованої концепції інформації і управління, тому що автор підкреслює наступне: "На додаток до бухгалтерського обліку, що головним чином задовольняє нестатку зовнішніх органів і органів загальнодержавної статистики... з'являється якісно новий вид обліку - виробничий облік, що в основному на базі бухгалтерського обліку повинний синтезувати елементи усіх видів господарського обліку, а також елементи економічного аналізу, що забезпечить можливість активного спостереження за величиною, напрямком, доцільністю й ефективністю витрат виробничих ресурсів" і далі "...виробничий облік - це якісно нове явище, результат синтезу ресурсоконтролюючої частини бухгалтерського обліку (при збереженні ведучої його ролі), оперативно-технічного, статистичного обліку і елементів економічного аналізу, і навіть прогнозування майбутніх господарських подій" [59; 53].

Наступний етап розвитку контролінгу пов'язаний насамперед з розробкою механізмів калькулювання перемінних витрат і обліку по центрах відповідальності. У результаті цього в системі бухгалтерського обліку була сформована окрема підсистема, що використовувала не тільки грошові виміри і була орієнтована не на потреби калькулювання продукції, а на прийняття поточних управлінських рішень.

У зв'язку зі швидкими змінами у навколишнім середовищі і необхідністю передбачення майбутнього відбувається посилення ролі стратегічного керування. Якщо до цього контролінг був орієнтований тільки на оперативне керування виробництвом, то тепер він реалізує і стратегічні цілі підприємства.

В міру розвитку контролінгу відбувається його наукове обґрунтування. У США в 1931 р. був заснований Інститут контролерів Америки.

Інтерес до контролінгу як до одного з нових напрямків інформаційно-економічного розвитку підприємства обумовлюється у зв'язку з появою численної перекладеної літератури з питань фінансів, обліку, ціноутворення. При цьому існує неоднозначність трактувань, що характеризують внутрішній зміст цього поняття, наприклад: "управлінський облік", ''контролінг", "внутрішньогосподарський облік". Одні автори і перекладачі вважають приведені поняття й стоячі за ними об'єктивні явища господарської практики західних підприємств рівнозначними по змісту, інші - навпаки.

Незважаючи на походження слова "конроллінг" від англійського «to control» - контролювати, керувати, в англомовних країнах використовується термін "управлінський облік", хоча працівників, у чиї обов'язки входить формування інформації для керування, називають контролерами. В теорії і практиці керування німецькими підприємствами відсутнє поняття "управлінський облік". Бухгалтерія чітко підрозділяється на фінансову і виробничу, тому німці запозичили з англійської мови термін «controlling» іпозначили якякісно нове явище в управлінні підприємством.

Слід зазначити, що особливістю розвитку західного обліку в сучасних умовах є його модифікація в складні системи керування підприємством. Поза залежністю від того, як будуть називатися ці системи, вони будуть об'єктивно існувати і розвиватися під впливом реальних факторів.

Якщо визнати, що "внутрішньогосподарський облік" відбиває процес інтеграції традиційних методів обліку, аналізу, нормування, планування і контролю в єдину систему одержання, обробки й узагальнення інформації для прийняття на її основі управлінських рішень, то дана система керує підприємством, будучи зорієнтована на досягнення не тільки оперативних цілей у виді одержання, прибутку того чи іншого розміру, але і на глобальні стратегічні цілі (виживання підприємства, збереження робочих місць, проведення антикризової політики і т.д.).

На нашу думку, система контролінгу - це принципово нова концепція інформації і керування, яку можна визначити як обліково-аналітичну систему, що реалізує синтез елементів обліку, аналізу, контролю, планування, що забезпечує як оперативне, так і стратегічне керування процесом досягнення цілей і результатів діяльності підприємства. Однак, якщо звернутися до теорії і практики німецьких підприємств, то можна відзначити, що найважливішою складовою частиною контролінгу є управлінський облік.

Виходячи з цього, слід зазначити, що система внутрішньогосподарського обліку відбиває всі ознаки обліково-аналітичної системи і може ідентифікуватися як система контролінгу.

Особливий імпульс до переосмислення проблем розробки концепції інформації і керування був зроблений із прийняттям указу про необхідність реформування системи обліку і статистики в Україні. А поява такого терміну як «управлінський облік» послужило початком дискусії про правомірність перенесення даної ідеї на наш національний грунт. У періодичній пресі з'являється ряд статей, у яких поряд з розглядом проблем можливості реалізації ідеї системи "контролінгу" дискутуються питання щодо правомірності розподілу бухгалтерського обліку на "управлінський" і "фінансовий".

У відношенні подібних проблем хотілося б відзначити, що для розподілу бухгалтерського обліку на. фінансовий і управлінський достатніх основ немає. По-перше, навряд чи можна керувати без наявності фінансової інформації, а по-друге, коли мова йде про інформаційне забезпечення усього "обсягу управлінських рішень", та можливості бухгалтерського обліку, навіть необхідним чином реконструйованого з метою керування, обмежені через відсутність як належного методологічного забезпечення, так і аналітико-математичного апарата на стику з іншими функціями керування (планування. аналіз, контроль). Тому, коли мова йде про формування управлінської інформації, то мається на увазі фінансова інформація, оброблена відповідним чином для цілей керування і доповнена даними не фінансового характеру.

Виходячи з вищесказаного, очевидним є той факт, що більш правомірним варто визнати не розподіл бухгалтерського обліку на "управлінський" і "фінансовий", а зміна акцентів, коли в контурах традиційної системи нагромадження обліково-фінансової інформації частина її, необхідним образом деталізована з метою керування, буде інформаційним блоком обліково-аналітичної системи керування.

Результати вивчення напрямків еволюції вітчизняної обліково-економічної думки вказують на відсутність чітких представлень про систему контролінгу. Однак варто підкреслити, що й у країнах, де маються давні ринкові традиції, це поняття ще далеке від логічної завершеності й остаточного осмислення як виду комплексно сформованої сфери знань в економічній теорії і практиці. Фахівці з обліку і керування викладають суб'єктивні, деякою мірою, погляди на сутність, зміст і функції контролінгу. Порівнюючи й аналізуючи зміст визначень, приведених у табл. 1.1, з всією ймовірністю можна стверджувати, що контролінг є найважливішим засобом успішного функціонування підприємства, тому що:

· забезпечує необхідною інформацією для прийняття управлінських рішень шляхом інтеграції процесів збору, обробки, підготовки, аналізу, інтерпретації інформації;

· надає інформацію для керування трудовими і фінансовими ресурсами;

· забезпечує виживання підприємства на рівнях стратегічного і античного управління;

· сприяє оптимізації залежності "доходи - витрати - прибуток".

Отже, контролінг, будучи обліково-аналітичною підсистемою в інформаційно-аналітичній системі керування підприємством, є основою для його роботи. При цьому контролінг можна представити систематичним розвиваючим використовувані їм традиційні бухгалтерські, аналітичні й інші прийоми і способи, і проблемним, що дозволяє виробити діючі управлінські рішення як оперативного, так і стратегічного характеру. Обидві ці частини тісно зв'язані між собою.

Причини, що обумовили появу нової концепції інформації і керування, складаються в необхідності гарантованого існування підприємства і пристосування його до розвитку ринків і зовнішнього середовища. Рішення цих проблем пов'язане зі створенням і одержанням інформації, що сигналізує про зміни і розвиток.

Таблиця 1.1. Трактування змісту визначень системи контролінгу

| Джерело зведень |

Суть визначення |

| 1 Майер Е. Контролінг як система мислення і керування.-М.: Фінанси і статистика, І993.-С.88. |

... контоолінг являє собою в широкому змісті систему забезпечення виживання підприємства в двох аспектах: короткостроковому - оптимізація

прибутку, і в довгостроковому - збереження і підтримка гармонічних відносин і взаємозв'язків даного підприємства з оточуючими його сферами: природою, соціальною, господарською

|

| 2. Те ж, с, 9. |

Під контролінгом варто розуміти керівну концепцію ефективного керування фірмою і забезпечення її довгострокового існування. Контролінг являє собою сукупністьметодів оперативного і стратегічного управління: обліку, планування, аналізу і контролю, поєднуваних на якісно новому етапі розвитку ринкових відносин на Заході в єдину систему, |

| 3. Майер Е. Контролінг як система мислення і керування,- М,: Фінанси і статистика. 1993 ,- с.88 |

функціонування якої підлягло визначеній меті. ...Концепція інформації і управління. |

| 4. Німецьке видання "Лексикон економіки підприємства" |

| 5. Манн Р., Майер Э. Контролінг для початківців.-М.: Фінанси і статистика, 1992,-с.8, |

.,,Систему управління процесом досягнення кінцевих цілей і результатів діяльності фірми як систему управління прибутком підприємства. |

| 6, Те ж, с. 21, Стратегія і тактика антикризового управління фірмою. Під. ред. Градова А.II. ; Санкт-Петербург Специальная литература ,1996,-С.217 |

Контролінг - це система регулювання затрат і результатів діяльності, що допомагає в досягненні цілей підприємства, що дозволяє уникнути несподіванок і вчасно включити червоне світло. коли економіці перед прийняття загрожує небезпека що вимагає прийняття заходів для протидії. Контролінг - новітня концепція ефективного керування фірмою для забезпечення її довгострокового існування на ринку, Контролінг являє собою систему забезпечення виживаності підприємства на етапах стратегічного і тактичного управління |

| 8 Анташов В.А , Уварова Экономический советник менеджера - Мінськ: Финанси, облік, аудит. 1996.-С.93. |

Контролінг розглядаэться... як визначена концепція управління підприємством, орієнтовна на його довгострокове і зфективне функціону вання в постійно змінюваних господарських умовах. |

| 9. Контролінг як інструмент керування підприємством . Общ.ред Данилочкиной Н Г,- М. Аудит, ЮНИТІ1 1998,с.6 |

Контролінг - це функціонапьно відособлений напрямок економічної роботи на підприємстві. пов'язане з реалізацією фінансово-економичної коментуючої функції у менеджменті для прийняття оперативних і стратегічних управлінських рішень. |

На сучасному етапі розвитку економіки для забезпечення життєдіяльності підприємств необхідною умовою є здатність до перетворень. Тому зараз акцент у керуванні переміщається з задач контрольного характеру на задачі аналізу, оцінки діяльності, розробки стратегії розвитку його реалізації, моделювання господарської діяльності, маркетингу.

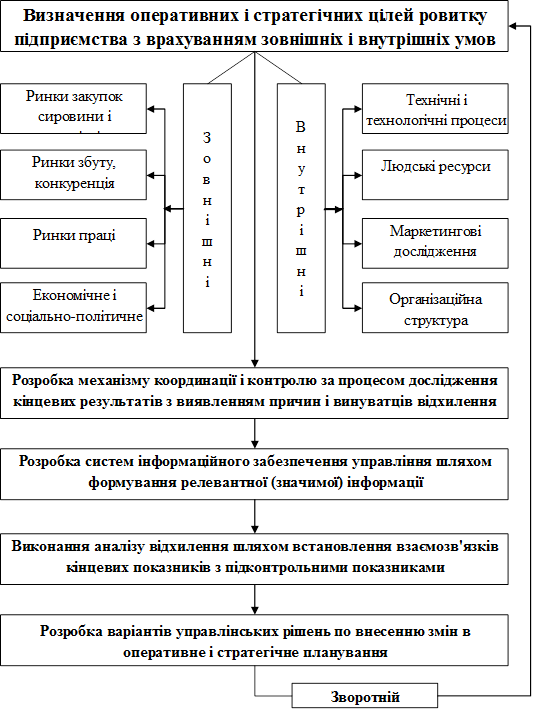

Сучасний стан ринку припускає постійне ускладнення орієнтації підприємства, що веде не просто до зростання ролі керування ним, а для якісних змін у всій структурі і методах керування. У цих жорстких умовах перед керівниками все частіше стає задача недопущення банкрутства і запобігання кризової ситуації. При цьому контролінгу являє собою систему забезпечення виживання підприємства на етанах оперативного і стратегічного керування. Функціонування даної системи забезпечується шляхом послідовної реалізації її концепції, що представлена на рис. 1.1.

Виходячи з представленої на малюнку моделі концепції інформації і керування, можна говорити про її орієнтацію на різні функції керування. Процес орієнтації відбувається шляхом інтеграції традиційних методів обліку, аналізу, контролю в єдину систему обробки інформації для прийняття рішень.

Рис 1.1 Модель концепції інформації і управління - контролінг

З огляду на усі вищенаведені міркування, виділимо основні причини появи на сучасних підприємствах, такого нового напрямку обліково-економічної роботи як контролінгу.

1. Нестабільність як зовнішніх (інтернаціоналізація економічного життя, загострення конкуренції на внутрішніх і світових ринках і т.д.), так і внутрішніх (обсяги виробництва, заборгованості по зарплаті, пошук надійних партнерів і постачальників) факторів висувають додаткові вимоги до системи керування підприємством.

2. Необхідність пошуку усе більш нових і зроблених систем керування, що забезпечують гнучкість і надійність функціонування підприємства. А це, у свою чергу, припускає вироблення механізмів координації усередині системи керування.

3. Істотні зміни в організації і методології системи інформаційного забезпечення.

4. Відсутність коментарів різних варіантів управлінських рішень. Таким чином, ми прийшли до думки, що функціонування системи контролінгу як концепції інформації і керування вимагає уточнення її формулювання., визначення мети і функцій даної системи.

У сферу задач контролінгу входить постановка цілей підприємства, збір і обробка інформації для прийняття управлінських рішень, здійснення визначених процедур контрольно-аналітичного характеру, а також, що найбільш важливо, реалізація перерахованого вище сприяє виробленню рекомендацій для прийняття управлінських рішень. Виходячи з цього, дамо визначення системі контролінгу:

Система контролінгу являє собою синтез елементів обліку, аналізу, контролю, планування, реалізація яких забезпечує вироблення альтернативних підходів при здійсненні оперативного і стратегічного керування процесом досягнення кінцевих цілей і результатів діяльності підприємства.

Окремою задачею контролінгу є правильна організація руху інформаційних потоків на підприємстві з метою їхньої оптимізації, тобто одержання тільки тієї інформації, що може бути корисної в прийнятті управлінських рішень.

Варто врахувати, що діяльність системи контролінгу ефективна і доцільна там, де функції керування делеговані окремим підрозділам і службам. Саме на це звертають увагу Манн. Р., Майер. Е., вказуючи на відмінні риси контролінгу: "... контроль і керування з боку, поступаються місцем самоконтролю і самоврядуванню, головною задачею яких є підвищення відповідальності кожного окремого працівника"[43; 55].

Отже, координуючи, інтегруючи і направляючи діяльність усієї системи керування підприємством, на досягнення поставлених цілей, контролінг виконує функцію “керуванні керуванням”, тобто є механізмом саморегулювання на підприємстві, що забезпечує зворотний зв'язок у контурі керування.

З огляду на вищесказане, визначимо ціль функціонування даної системи, що полягає в забезпеченні прибутковості і ліквідності підприємства шляхом виявлення причинно-наслідкових зв'язків при зіставленні виторгу від реалізації продукції (робіт, послуг) і витрат, а також уживання заходів по регулюванню виниклих відхилень і оптимізації співвідношення "витрати -прибуток".

Ціль системи контролінгу визначає основні її функції. Серед фахівців, вивчаючих проблеми контролінгу, немає чіткої і єдиної думки по даному питанню. Так., наприклад, Штрайт Б., Петрик Е. дотримують тієї точки зору, що контролінгу притаманні функції планування, контролю, регулювання й інформаційна функції. Проф. Івашкевич В.Б. зупиняється лише на трьох основних, на його думку, функціях контролінгу: інформаційній, контрольній, функції керування.

З жодною, ні з іншою точкою зору, на наш погляд, не можна погодитися повною мірою, оскільки головним аргументом при виділенні комплексу функцій системи контролінгу є суть концепції і ціль системи. Виходячи з визначення системи контролінгу, суттю якого є інтеграція окремих елементів функцій керування (обліку, аналізу, контролю, планування), випливає, що даній системі притаманні функції:

· інформаційна, котра виявляється у виробленні контролінгової інформації для керування. за допомогою трансформації даних (інформаційних потоків), що надходять у відділ контролінгу;

· обліково-контрольна, котра використовується при зіставленні планових і фактичних величин для виміру й оцінки ступеня досягнення мети, установлення припустимих границь відхилень від заданих параметрів, інтерпретації причин відхилень і виробленню пропозицій для їхнього зменшення;

· аналітична, суть якої виявляється у виробленні основних підконтрольних показників, що дозволяють оцінити ефективність роботи підприємства, у визначенні ступеня впливу різних факторів на величину кінцевого результату, у виробленні заходів щодо усунення і запобігання відхилень, що мають місце, у майбутньому, у розрахунку прибутковості і доцільності тієї чи іншої комерційної справи;

· функція планування, ціль якої - координація окремих виробничих планів стосовно загального плану в рамках як короткострокового, так і довгострокового планування, складанню бюджету, виробленню планової і цільової інформації.

Не можна погодитися з тим, що окремі фахівці наділяють систему контролінгу ще й управлінською функцією, аргументуючи це тим, що керування підприємством є сферою задач менеджменту, і без контролінгу говорити про реальне керування підприємством неможливо. Наслідком подібних тверджень є те, що поняття "менеджмент" і "контролінг" - рівнозначні чи близькі до рівнозначності. Однак далі вони приходять до твердження, що контролінг не приймає особистої участі в керуванні підприємством. У зв'язку з цим виникає питання: у чому ж виявляється управлінська функція контролінгу?

Критичний аналіз різних точок зору з цього приводуприводить нас до думки про те, що контролінг реалізує не управлінську, а скоріше коментує функцію менеджменту. Виробляючи альтернативні варіанти в прийнятті управлінських рішень, контролінг підготовляє широкий спектр можливих шляхів реалізації намічених цілей з обґрунтуваннями і коментарями кожного.

Він представляє інформацію, важливу для:

· визначення стратегії і планування майбутніх процесів і результатів діяльності підприємства;

· контролю за поточною діяльністю;

· оптимізації витрат;

· оцінки ефективності діяльності;

· зниження суб'єктивності в процесі прийняття управлінських рішень. При цьому право вибору того чи іншого пропонованого варіанта залишається все-таки за керівником підприємства.

Отже, специфічна функція контролінгу, виявляється саме в тім, що, не беручи участь у самому процесі управління, він надає велику допомогу керівництву в самім, прийнятті ефективних управлінських рішень, тобто, керує, не беручи участь в управлінні. Логіка міркувань привела до того, щодо поряд з перерахованими функціями контролінгу ще притаманна коментуюча функція, що є специфічною функцією даної системи.

Визначення пріоритетності тієї чи іншої функції також, на наш погляд, не носить конкретного характеру. Розгляд аналітичної функції як пріоритетної порозумівається тим, що аналіз показників, виявлення причинно-наслідкових зв'язків є основою функціонування системи контролінгу. Іншими словами, серцем контролінгу є аналіз, однак без надходження кисню в організм, тобто необхідної інформації, весь механізм стоїть. Тому інформаційна функція, що забезпечує весь процес руху і розвитку системи контролінгу, носить споконвічний характер. Але варто пам'ятати, що незалежно від того, чи існує контролінг на підприємстві (це може бути просто група співробітників, що займаються аналітичною роботою) чи ні - насущні фінансові і господарські проблеми підприємства диктують необхідність "робити контролінг". Тому усі функції контролінгу мають першорядне значення.

Однак функції контролінгу необхідно розглядати з позицій функціонального керування. У цьому випадку просліджується залежність корисності функцій керування і причетність контролінгу до реалізації кожної функції.

Виходячи з вищесказаного, необхідно визнати, що контролінг є одним з основних елементів, що формують систему керування підприємством. При цьому сучасний менеджмент розділяє цілі підприємства на дві групи: оперативні (короткострокові) і стратегічні (довгострокові, перспективні). А виходить, що контролінг як система містить у собі два основних аспекти (підсистеми), стратегічний і оперативний. Порівняльна характеристика даних видів контролінгу представлена в табл. 1.2.

Таблиця 1.2.

Порівняльна характеристика оперативного і стратегічного контролінгу

| Ознака |

Оперативний |

Стратегічний |

| Орієнтація |

В ОСНОВНОМУ Внутрішнє

середовище підприємства

|

ЗОВНІШНЄ СЕРЕДОВИЩЕ

середовища підприємства

|

| Ціль |

Забезпечення прибутковості і ліквідності підприємства шляхом виявлення причинно - наслідкових зв'язків при зіставленні виторгу від реалізації і витрат |

Забезпечення виживання, Проведення антикризової політики, недопущення виникнення банкрутства,

Направленість на потенціал

успіху

|

| Задачі - |

· Керівництво при плануванні і розробці бюджетів (поточне і оперативне планування

· Визначення "вузьких" і пошук "слабких" місць для тактичного керівництва * Визначення всієї сукупності підконтрольних показників у відповідності з установленими поточними цілями.

· Порівняння планових і фактичних показників підконтрольних результаті в і витрат з метою виявлення причин, винуватців і відхилень

· Аналіз впливу відхилень на виконання поточних планів.

· Мотивація і створення систем інформації для прийняття поточних управлінських рішень

|

· Установленні кількісних і якісних цілей підприємства

· Відповідальність за стратегічне планування

· Розробка альтернативних стратегій

· Визначення критеріїв зовнішніх і внутрішніх умов, що лежать в основі стратегічних планів.

· Визначення "вузьких" і пошук "слабких" місць

· Визначення основних підконтрольних показників у відповідності із встановленими стратегічними цілями.

· Порівняння планових і фактичних значень під контрольних показників з метою виявлення причин, винуватих і наслідків даних

|

Сутність оперативного контролінгу полягає у формуванні засобів і методів ефективного керування поточними цілями підприємства, що можуть бути визначені як прибутковість і ліквідність.

Сутність стратегічного контролінгу полягає в забезпеченні виживанні підприємства, його орієнтації на потенціал успіху, що може бути охарактеризований як шанси і ризики.

На практиці існує тісний взаємозв'язок між оперативним і стратегічним контролінгом. При стратегічній постановці питання домінує завжди питання оперативного виконання чи навпаки - оперативні проблеми прибутковості можуть бути не побаченими при зневазі стратегічною постановкою питання. Цей взаємозв'язок завжди носить фундаментальний характер.

Отже, основне призначення контролінгу полягає в орієнтації системи керування підприємством на досягнення поставлених цілей. Контролінг при цьому є складною конструкцією, що поєднує в собі різні елементи функцій керування і, що використовує їх у рішенні задач оперативного і стратегічного характеру. Унаслідок цього контролінг забезпечує синтетичний, цілісний погляд на діяльність підприємства в минулому, сьогоденні і майбутньому, комплектний підхід до виявлення і рішення проблем, що встають перед підприємством.

Говорячи про контролінг в цілому як про систему керування прибутком, не можна не згадати про витрати, віднесенні чи плановані у результаті здійснення господарської діяльності підприємства. За розміри витрат на підприємстві несуть відповідальність менеджери різних рівнів керування (центрів відповідальності). Отже, - основними об'єктами контролінгу є «витрати» і «центри відповідальності».

Витрати - саме невизначене слово в управлінні, що визначається сумою витрат, понесених підприємством (господарюючим суб'єктом) у момент придбання товарів чи послуг. Воно вживається в безлічі різних значень. Слово (вартість, витрати) здобуває більш точне значення, коли воно супроводжується визначенням: прямі витрати; непрямі витрати і т.д.

Класифікація витрат дуже важлива для розуміння того, як керувати витратами, і які вигоди вони за собою спричинять. Підстави для обліку витрат можуть бути наступні:

· необхідність виміру прибутку шляхом порівняння доходів з витратами;

· контроль відповідності витрат встановленим нормам (планам).

Серед фахівців, що досліджують проблеми контролінгу, немає єдиної думки щодо класифікації витрат. Цікавий і найбільш обґрунтований підхід до класифікації витрат реалізує Голов С.Ф. [10; 123]. Він виділяє три напрямки класифікації, в основу яких покладений принцип: різні витрати для різних цілей. Унаслідок чого відбувається угруповання витрат по відповідним цілям: оцінка запасів і визначення фінансових результатів; прийняття рішень; контроль виконання. На це ж звернено увагу в роботі "Контролінг - як інструмент керування підприємством" під редакцією Данилочкіной Н. Г. "Ціль класифікації витрат - виділити з загальної маси релевантну частину (частина, на яку можна вплинути в даний момент). Тому, спосіб класифікації буде залежати від конкретної задачі, що поставлена перед керівником. Отже. класифікація витрат повинна бути пов'язана зі специфікою конкретних задач» [34; 68].

Приймаючи в увагу вищевикладене відзначимо, що служби керування і виробничих підрозділів мають потребу в самій різній інформації, згрупованої різним способом. Система класифікації інформації для нестатків оперативного керування ґрунтується на наступних принципах: класифікація витрат по категоріях; класифікація витрат по центрах відповідальності (структурних підрозділах підприємства).

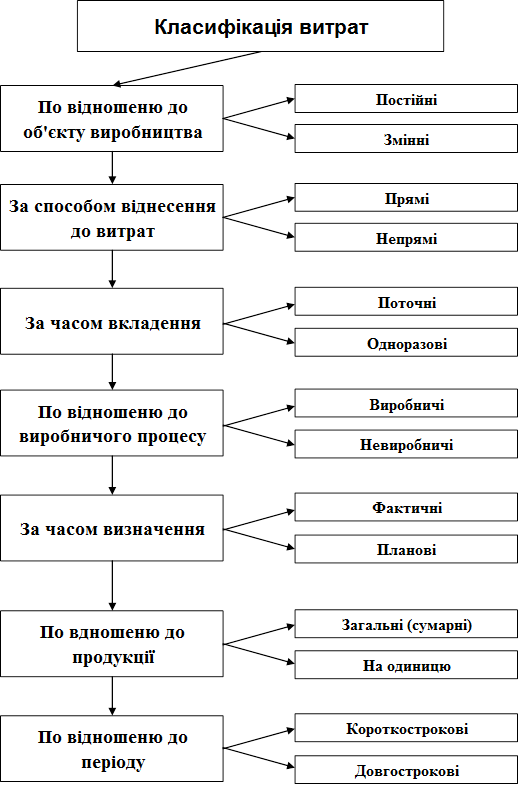

Класифікація витрат по категоріях припускає об'єднання витрат з обліком конкретного виробничого чи невиробничого призначення і місця. При цьому оперативність контролінгу забезпечується поділом витрат на постійні і змінні, а також на прямі і накладні (рис. 1.2.)

Puc.1.2. Класифікація витрат по категоріях

Вищенаведена інформація свідчить про те, що різні категорії витрат існують не окремо один від одного, а тісно взаємопов'язані. Такого роду взаємозв'язки дозволяють згрупувати і систематизувати витрати таким чином, щоб це було зручно для визначення прибутку. В основу побудови даної інформаційної моделі покладені взаємозв'язки між різними класифікаціями витрат, відзначені Рей Вандер Вилом і Палієм В. [67; 218].

Рішення питань поділу повноважень і взаємин між менеджерами різних рівнів зв'язано з формуванням структури підприємства, що відбиває склад і взаємозв'язок його підрозділів. Слід зазначити, що ніякий тип організаційної структури не є обов'язковим для тих чи інших підприємств на всіх етанах його росту і розвитку. Однак при цьому один принцип організації має універсальне значення. Для забезпечення ефективності керування повноваження і відповідальність повинні бути чітко визначені і закріплені.

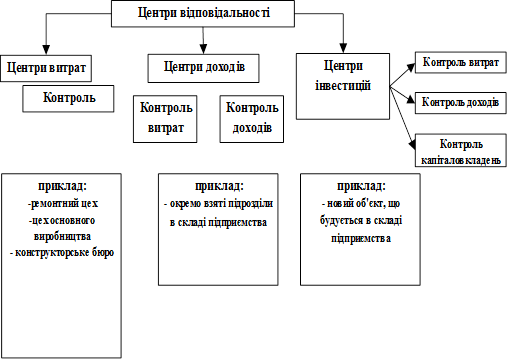

Центр відповідальності - це підрозділ підприємства, де відповідальним обличчям (менеджером) контролюється поява витрат, одержання прибутку, використання інвестованого прибутку: (рис. 1.3)

Рис.1.3. Класифікація центрів відповідальності

Рисунок 1.3 дає опис суті - внутрішнього змісту кожного центра відповідальності. З усієї представленої сукупності центр відповідальності за формування витрат можна вважати самим дрібним підрозділом, оскільки інші центри відповідальності поряд зі здійсненням контролю за формуванням витрат несуть відповідальність за формування доходів (центр прибутку) і капітальних вкладень (центр інвестицій). Деякі фахівці виділяють ще центр виторгу "...підрозділ, керівник якого відповідає тільки за виторг, але не за витрати” [20; 59].

На мою думку, центр відповідальності за формування виторгу за своїм економічним змістом подібний з центром прибутку, оскільки одержання виторгу (доходу) припускає формування відповідних витрат. Відділ збуту, наприклад, не несе відповідальності за всю собівартість реалізованої продукції, але відповідає за витрати по її реалізації. А це повною мірою відповідає визначенню центра відповідальності за формування прибутку.

Чіткий розподіл і юридичне закріплення відповідальності - неодмінна умова функціонування системи інформаційного забезпечення керівництва. Первинні дані про обсяг продажу, витрат і інші збираються і класифікуються у відповідності зі структурою розподілу відповідальності усередині підприємства, Потім зведення обробляються, і інформація надходить у розпорядження конкретного користувача (менеджера) у найбільш оптимальній формі. Значимість цього процесу обумовлена наступними причинами.

1. Необхідністю інформування відповідального менеджера, здатного реагувати на сформовану ситуацію і приймати конкретні рішення;

2. Необхідністю оцінки якості прийнятих рішень менеджерами центрів відповідальності, з боку вищого керівництва підприємства.

З вищевикладеного випливає, що менеджери центрів відповідальності здійснюють контроль стосовно підзвітних їм центрах, з одного боку, а з іншого боку, їхня діяльність також піддається контролю вищим керівництвом.

Виходячи з того, що за формування витрат відповідає кожен центр відповідальності, представляється можливим визначити види інформації з кожного елемента витрат у межах кожної зі сфер відповідальності. Для кожного складового елемента витрат, відповідальність за які несе конкретний менеджер, визначається нормативна (планова) величина витрат. По центрах відповідальності збираються і повідомляються зведення про фактичні витрати. Зіставлення нормативних (планових) і фактичних витрат дозволяє відповідальним, менеджерам оперативно контролювати і планувати роботу своєї ділянки. Інформація про результати зіставлення для вищестоящих менеджерів може повною мірою характеризувати роботу даного центра відповідальності.

1.2 Контролінг у системі керування підприємством

В умовах становлення ринкових відносин будь-яке підприємство поза залежністю від форми власності стає економічно і юридично самостійним. Таке положення підприємства як суб'єкта ринкових відносин визначає об'єктивний процес не тільки зростання ролі і значення таких, функцій керування як облік, контроль, аналіз, планування, але і принципового переосмислення їхніх задач.

Кожна з функцій наповнюється новим змістом. У цьому зв'язку особливо актуальним є рішення проблем з'ясування ступеня співвідношення і тісноти взаємозв'язку основних функцій керування, як у системі фінансового менеджменту, так і в обслуговуючій її системі контролінгу. Успішне подолання поставлених проблем можливе за умови чіткого представлення всієї інформаційної системи керування підприємством і ролі контролінгу в цій системі.

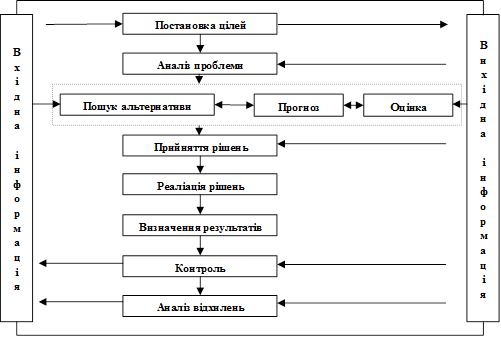

Для того, щоб зрозуміти місце контролінгу в системі керування підприємством, зазначимо, що остання представляє формування й організацію усього виробничо-господарського і фінансово-економічного процесу, а також координацію і регулювання різних її елементів. Сутність системи керування фірмою складається у визначенні її політики на тривалу перспективу, координації підрозділів і служб, стратегічній політиці персоналу, рішенні основних задач ведення бізнесу. При цьому окремі стадії управлінського процесу являють собою логічні зв'язки й утворять комплекс постійно повторюваного управлінського циклу, для якого характерна прямий і зворотний зв'язок. Представлена на рис. 1.4, послідовність стадій управлінського процесу описує його класичну схему і показує, що окремі стадії протікають циклічно.

Рис. 1.4. Модель стадій управлінського циклу

Місце і роль контролінгу в керуванні підприємством усього різноманіття наявних точок зору у відношенні поняття "інформаційна система керування" інтерес представляє підхід, заснований на одній, з п'яти, американських, теорій керування - "Школі управлінського прийняття загальної теорії систем". її основою є "ієрархія систем, і класифікація Боулдінга". Особливістю даного підходу є те, що підсистема керування, крім традиційного його розуміння, повинна сприйматися ще і як процес прийняття рішень. Тоді інформаційна система керування, одним із блоків якої є контролінг, служить підсистемою, що обслуговує процес прийняття управлінських рішень. На це ж звертає увагу Анташов В.А., відводячи споконвічну функцію контролінгу інформаційному забезпеченню керівництва підприємства. При цьому він розглядає контролінг як концепцію керівництва підприємством, орієнтовану на її довгострокове й ефективне функціонування в постійно мінливих господарських умовах.

Роль контролінгу складається в підтримці і наданні допомоги керівнику. А звідси, він разом з керівництвом складає основу керування на підприємстві й у такий спосіб інтегрується в загальну систему керування підприємством. На прикладному рівні доцільно створювати цілісні інформаційно-аналітичні системи, що обслуговують процес прийняття рішень по цільовому принципі під рішення визначеної комплексної задачі.

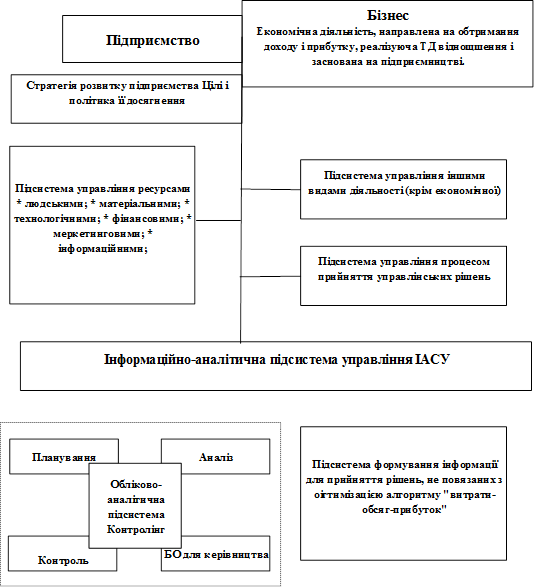

Отже, вищенаведені аргументи дозволяють представити систему керування за допомогою розгляду окремих підсистем, серед яких найбільш цікава для нас підсистема, що обслуговує управлінський процес. Мова йде про інформаційно-аналітичну підсистему керування підприємством (рис. 1.5.), у якій формуються дані для прийняття рішень, зв'язаних з оптимізацією алгоритмів - "витрати-прибуток".

Рис. 1.5. Місце контролінгу в системі управління підприємством

При цьому формування обліково-економічної інформації на підприємстві повинне здійснюватися таким чином, щоб були задіяні і враховані всі аспекти його фінансово-господарської діяльності. У зв'язку з цим першочерговою задачею контролінгу є забезпечення оптимізації взаємозв'язків і залежностей інформаційних потоків між всіма основними функціями керування, що дасть можливість одержання релевантної (корисної) інформації, необхідної для прийняття управлінських рішень. Логічним продовженням вищенаведених аргументів є розгляд даних взаємозв'язків. По історично-бухгалтерській орієнтації контролінг "робить" інформацію бухгалтерського обліку корисною для прийняття рішень. Вимоги, що підвищуються, до керівництва підприємства щодо удосконалювання методів керування привели до необхідності аналізу різних сторін фінансово-господарської діяльності. Ґрунтуючись на даних бухгалтерського обліку як на джерелі інформації, служба контролінгу вивчає, явища і процеси на підприємстві, виявляє "слабкі" місця, проводить порівняння фактичних показників із запланованими й аналізує причини відхилень, а також пропонує заходи для поліпшення ситуації на підприємстві. Розробкою концепцій ефективного керування, контролінг звільняє керівництво від ряду проблем по плануванню, контролю і забезпеченню інформацією. У його діяльності переважають елементи планування на основі знань процесів на підприємстві і зовнішнім середовищі (економічної, технологічної, політико-правовий), а також інформаційних технологій.

Отже, знаходячись на перетинанні функцій обліку, контролю, аналізу і планування контролінг займає особливе місце в інформаційно-аналітичні системі керування підприємством. Він синтезує, зв'язує воєдино усі вищевказані функції, інтегрує і координує їх, не підмінюючи собою ні одну з функцій керування, а лише переводячи керування підприємством на якісно новий рівень.

Роль і значення контролінгу в системі керування підприємством повинні визначатися ступенем потреб інформації, формованою даною системою. У зв'язку з цим найбільш логічним, на наш погляд, буде представлення системи контролінгу у виді етапів формування контролінгової інформації, одержуваної в результаті трансформації окремих елементів функцій керування.

Визначена послідовність проведення робіт з формування контролінгової інформації, тобто основа для вироблення альтернативних варіантів для прийняття управлінських рішень. Крім того, кожен етап функціонування системи контролінгу характеризується ступенем використання окремих елементів функцій керування (обліку, контролю, аналізу, планування) у процесі підготовки контролінгової інформації. Саме ступенем використання окремих елементів функцій керування і визначаються функції, властивій системі контролінгу. А звідси, роль системи контролінгу в керуванні підприємством визначається реалізацією функцій даної системи.

Виходячи з того, що керівник повинний постійно приймати рішення, реалізація яких дозволить підтримувати підприємство в стані ділової активності, що випливає етап нашого дослідження щодо ролі контролінгу в системі керування підприємством буде будуватися на тім факті, що здійснення фінансово-господарської діяльності супроводжується прийняттям рішень.

Зміни внутрішнього середовища підприємства, зв'язані з процесом соціально-економічної трансформації (тобто зміни параметрів господарювання, таких як ціни, попиту, обсягів виробництва), поставили керівництво підприємства перед необхідністю приймати рішення. При цьому "рішення - це вибір альтернативи. Прийняття рішень - сполучний процес, необхідний для виконання будь-якої управлінської функції" [7; 64].

Оптимальний вихід із ситуації, що створилася, забезпечується за допомогою вироблення визначених рекомендацій для прийняття управлінських рішень, чим і займається система контролінгу. Щоб сформувати істотні рекомендації з прийняття рішень, необхідно, насамперед, проаналізувати сам процес прийняття рішень - з яких етапів він складається, коли і яка інформація потрібна керівнику, які найбільш розповсюджені помилки, яких варто остерігатися. Спробуємо вирішити ці питання шляхом класифікації підходів прийняття управлінських рішень у контролінгу.

Автори роботи "Основи менеджменту" Мескон М.Х. і ін. групують рішення на запрограмовані і незапрограмовані. Визначення факторів, що впливають на процес прийняття рішень, виробляється ними в залежності від середовища прийняття рішень, що традиційно підрозділяється на умови визначеності, ризику і невизначеності [28; 36]. Скористаємося цими даними як класифікаційними ознаками прийняття управлінських рішень і розглянемо роль контролінгу при його орієнтації на ті чи інші управлінські рішення.

Представлена інформація свідчить про складність і розмаїтість процесу прийняття рішень. Відповідно і контролінг, що функціонує як система підтримки прийняття управлінських рішень, повинний орієнтуватися на вироблення визначених критеріїв прийняття конкретних рішень у залежності від обраного напрямку. Ці критерії в різному ступені є контрольованими і служать результатом управлінських рішень, що стосується коректування цілей і планів підприємства, а також визначення кола осіб й обсягу робіт з формування необхідної інформації.

Оперативний контролінг визначає, наскільки прийняті управлінські рішення щодо формування цілей, ресурсів і процесів на підприємстві будуть сприяти підвищенню результативності, ефективності і продуктивності робіт. У залежності від визначеного керівництвом напрямку (типу) прийняття управлінських рішень у сферу задач контролінгу входить оптимізація внутрішніх можливостей підприємства, вибір елементів інструментарію і розробка методик їхньої реалізації для виконання поставленої мети.

1.3 Оперативний контролінг у керуванні мікроекономікою

Формування ринкових відносин, поява підприємств різних форм власності як у виробничій, так і невиробничій сферах вносить істотні зміни в систему керування мікроекономікою. Ринкова економіка ставить перед менеджерами підприємств різних форм власності ряд питань, щодо організаційних і методологічних підходів до створення нових методів керівництва, можливість застосування яких найбільш ефективно впливала на результативність керування.

Рішення виникаючих проблем по оптимізації процесів керування на підприємстві повинна забезпечити, насамперед, система контролінгу, оскільки інтерес до її дослідження виник не тільки з позицій вивчення нового явища, досить відомого в економічно розвитих країнах на Заході, але і з погляду пошуку напрямків визначеної адаптації досвіду функціонування самої системи в економіці нашої держави.

Основна ідея концепції контролінгу полягає в підвищенні ефективності оперативного і стратегічного керування підприємством за допомогою створення обліково-аналітичної системи, що представляє собою синтез елементів обліку, аналізу, контролю, планування. Оперативний контролінг при цьому забезпечує прибутковість і ліквідність підприємства шляхом виявлення причинно-наслідкових зв'язків при зіставленні виторгу від реалізації і витрат.

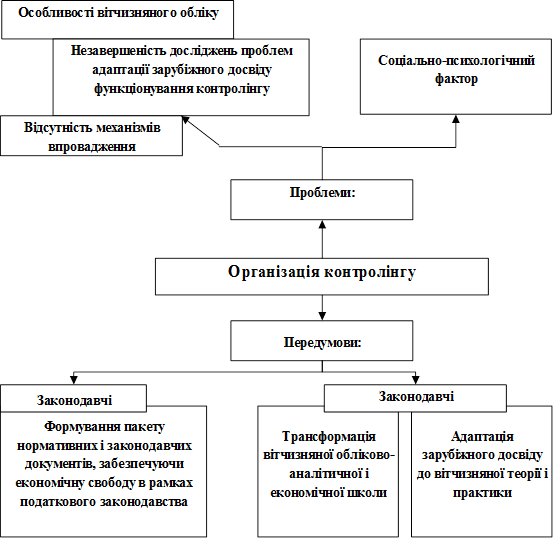

Вищевикладене визначає пріоритети в дослідженні методологічних аспектів оперативного контролінгу. Досягнення поставленої мети можливо шляхом логічного аналізу і формалізації проблем, що можуть виникнути в ході організації контролінгу, причин їх виникнення і засобів, що дозволяють їм протистояти.

Формалізація проблем організації оперативного контролінгу наведена на рис. 1.6.

Рис. 1.6 Формалізація проблем/передумов організації контролінгу

Проблеми організації оперативного контролінгу.

Результати виконання робіт по вивченню факторів, формуючих представлені на рис. 1.6. проблем, приведені в табл.1.3.

Таблиця 1.3.

Формалізація факторів, що визначають проблеми організації оперативного контролінгу

| № |

Визначальні фактори |

Проблеми дослідження |

| 1 |

· Створення обліково-аналітичної системи як основи для планування, контролю, аналізу,

· Дослідження інформаційних потоків на підприємстві. Організація збору обліково-аналітичної інформації

· Формування основного інструментарію функціонування оперативного контролінгу

|

Відсутність механізмів упровадження |

| 2 |

· Підпорядкованість бухгалтерського обліку податковим потребам Необхідність розробки внутрішньої інформаційної системи на підприємстві. Розробка внутрішньої звітності

· Вибір класифікації витрат

· Удосконалювання застосовуваних методів обробки інформації

|

Особливості розвитку вітчизняного обліку |

| 3 |

· Опір нововведенням.

· Страх перед невідомістю

· Необхідність додаткового навчання персоналу

· Розробка специфічних, більш складних методик

|

Соціально-психологічний фактор |

Проблемами реалізації самої ідеї контролінгу на підприємствах України, у тому числі і Донецькому регіоні, є: незавершеність дослідження проблем адаптації закордонного досвіду функціонування контролінгу до вітчизняної економіки і соціально-психологічний бар'єр між відомим і новим у цій області.

У відношенні першої проблеми необхідно відзначити, що її виникнення цілком закономірне. Контролінг - нове, виникле на Заході явище, інтерес до якого постійно зростає. Однак, крім вивчення нових теоретичних закордонних концепцій, потрібні науково обґрунтовані і практично випробувані механізми впровадження й адаптації їх до вітчизняних умов. Фактори, що визначають дану проблему, підрозділяються на:

· організаційні, котрі полягають у формуванні організаційної структури служби контролінгу й органічному її включенні в структуру підприємства;

· інформаційні, котрі полягають у вивченні руху інформаційних потоків між підрозділами підприємства і від підлеглих до менеджерів з метою збору необхідної для керування аналітичної інформації;

· методичні, котрі полягають у розробці основного інструментарію функціонування оперативного контролінгу.

Тим часом, говорячи про адаптацію закордонної системи контролінгу на вітчизняних підприємствах, не можна забувати про облікову систему, що склалася в Україні і досить успішно функціонувала в недавньому минулому. Виходячи з цього, можливо затверджувати наступне: контролінг - новий незвичайний термін, як це може показатися на перший погляд. Однак дослідження його сутності виявляє безліч елементів системи, що мають місце в теорії і практиці вітчизняного обліку. Наприклад, облік по видах витрат (у різних угрупованнях), центрах витрат і центрах відповідальності, обсягах калькулювання, нормативний облік, система внутрішнього господарського розрахунку, системи аналізу, планування і контролю.

На мій погляд, неправомірно було б вважати контролінг чимось зовсім невідомим для українських підприємств. Інша справа - ефективність сукупного функціонування елементів системи як єдиного цілого в досягненні поставленої мети. Тут можна сказати, що в умовах ринкових відносин відбувається об'єктивна інтеграція методів керування в єдину систему контролінгу.

Особливості розвитку вітчизняного обліку ставлять свої специфічні проблеми, що гальмують і навіть перешкоджають організації контролінгу. Найбільш важливим фактором, що формує цю проблему, є те, що бухгалтерський облік в Україні майже цілком підлеглий податковим потребам. А це у свою чергу привело до того, що бухгалтерський баланс став нецікавим керівникам підприємств, тому що вони не можуть почерпнути з нього корисну для керування інформацію. Рішення цієї проблеми полягає в необхідності формування внутрішньої інформаційної системи на підприємстві, що цілком відповідає запитам керівництва. Одним з елементів цієї системи є розробка внутрішньої звітності, що, на жаль, відсутнє чи знаходиться не на належному рівні на вітчизняних підприємствах.

Методичним фактором даної проблеми є те, що метод калькулювання прямих витрат, що несе більш об'єктивну інформацію, чим метод повного розподілу, не знаходить широкого застосування в практичній діяльності. Основна причина порозумівається труднощами, що виникають у працівників обліково-фінансових служб у відношенні класифікації витрат. Розрив між теорією і практикою тут очевидний. Крім того, методи обробки обліково-економічної інформації, які використовуються на практиці не відповідають запитам керівництва. Зазначені фактори свідчать про необхідність дозволу цих питань шляхом вибору класифікації витрат і удосконалювання методів обробки інформації.

Поряд з перерахованими проблемами перед керівництвом і працівниками підприємства постає ще одна, не менш важлива, проблема, подолання соціально-психологічного бар'єру. Внесення змін у сформовану і налагоджену роботу підприємства може викликати визначені опори, що характеризуються різними джерелами.

Вивченню проблем впливу соціально-психологічних факторів на організацію контролінгу приділяється особлива увага в роботах Данилочкіной Н. Г., Мескона М.Х., Рэй Вандер Вила і Палія В. і ін [34; 47; 67].

Опір новим методам обробки обліково-економічної інформації може бути індивідуальним і груповим.

Перебороти проблеми, що виникають при поширенні нововведення, можливо, використовуючи визначену групу робітників - «новаторів», що орієнтуються на зовнішні джерела інформації. «Група, об'єднана деякою ідеєю, завжди має велику вагу у всій організації, і саме через неї процес поширюється далі, на всіх інших працівників» [71; 106].

Зрозуміло, що опір нововведенням і страх перед невідомістю виникають у зв'язку з недостатньою поінформованістю персоналу підприємства про систему контролінгу. Крім того, реалізація основної ідеї концепції контролінгу зажадала би розробки і використання більш складних (у порівнянні з традиційними) методик збору й обробки даних. А це, у свою чергу, припускає необхідність додаткового навчання працівників підприємства.

Однак на підприємстві може виникнути ряд ситуацій прямо протилежних: наприклад, коли керівник, переоцінюючи можливості свої і колективу, прагне за дуже короткий термін організувати систему контролінгу, представляючи її досить простою і не пред'являє особливих до себе вимог. Керівник підприємства повинний чітко знати негативні ситуації, що можуть виникнути при організації контролінгу, а також уміти їх уникнути чи перебороти, у випадку якщо вони мають місце.

Розглянувши основні проблеми організації підсистеми оперативного контролінгу, варто загострити увагу на передумовах появи контролінгу у вітчизняній теорії і практиці. У сучасних умовах підприємства переслідують наступні цілі: запобігання залежності від основних споживачів, постачальників, банків і ін.; ствердження на внутрішньому і зовнішньому ринках; взаємодія з навколишнім середовищем; досягнення найкращих результатів і інші. З обліком вищевикладеного представляється доцільним створення такої обліково-аналітичної системи, яка б, використовуючи переваги і досвід роботи закордонної системи, повною мірою відповідала вимогам і запитам вітчизняних керівників при рішенні питань оперативного керування бізнесом підприємства в сформованих економічних умовах України.

Перенос нових теоретичних західних концепцій на вітчизняний ґрунт і адаптація їх до наших умов є дуже важливою, але не єдиною задачею. Законодавче закріплення можливості самостійної постановки внутрішнього обліку на підприємстві також є задачею системи контролінгу. Проаналізуємо умови, створивши можливість рішення проблем організації оперативного контролінгу на підприємствах України з точки зору законодавчого і теоретичного аспекту.

Створення системи контролінгу в Україні варто розглядати через призму функціонування в країні облікової системи, перш за все бухгалтерської, так як саме в цій системі створюється основна інформація, що використовується контролінгом, - інформація про витрати і результати.

Формалізація основних факторів (умов), які сприяють рішенню питань організації оперативного контролінгу на вітчизняних підприємствах, представлена в табл. 1.4. і відображає особливості організаційного, інформаційного і методичного характеру.

Таблиця 1.4.

Формалізація факторів, які визначають організацію оперативного контролінгу

| № |

Визначаючі фактори |

Проблеми/передумови |

| 1 |

· Зміни в організації і методології обліку у зв'язку із зміною законодавства

· Особливості накопичення обліково-економічної інформації для цілей управління

· Створення нових методів калькулювання собі вартості

|

Трансформація вітчизняних обліково-аналітичних і економічних шкіл |

| 2. |

· Організація внутрішнього обліку на підприємствах

· Можливість організації обліку по системі "директ-кост"

· Вивчення особливостей функціонування інформаційних систем. Стандарти і норми. Робочий план рахунків бухгалтерського обліку.

|

Адаптація зарубіжного досвіду до вітчизняної теорії і практики |

Трансформація бухгалтерського обліку являється однією із задач, від рішення якої залежить ефективність і упорядкованість у роботі не тільки окремих підприємств, але й економіці країни в цілому.

Пархоменко В. звертає увагу на те, що нинішня трансформація бухгалтерського обліку здійснена в рамках реалізації Законів України "Про внесення змін у Закон України "Про оподаткування прибутку підприємств", "Про податок на додаткову вартість" і дозволяє говорити про необов'язковість підпорядкування бухгалтерського обліку фіскальним потребам, про перехід до обліку витрат і доходів, а значить і фінансових результатів по загальноприйнятій світовій методології їхнього числення, тобто по даті виникнення незалежно від часу оплати [38; 67].

Отже, значні зміни в організації і методології бухгалтерського обліку, що ввійшли в силу в зв'язку з введенням у дію вищевказаних законів, свідчать про створення позитивних передумов організації системи оперативного контролінгу на вітчизняних підприємствах.

Наслідком трансформації бухгалтерського обліку, на мою думку, повинне бути поповнення вітчизняних методів калькулювання собівартості продукції новими, зародженими в умовах ринкової економіки, дати їм законодавче закріплення і вирішити питання взаємодії з податковим законодавством.

В даний час в Україні формується триступінчаста система нормативного регулювання.

1 ступінь - Закон про бухгалтерський облік і фінансову звітність. Положення про організацію бухгалтерського обліку і звітності, План рахунків бухгалтерського обліку,

2 ступінь - різного роду методичні вказівки, наприклад, що враховують галузеву специфіку, Положення (Стандарти) бухгалтерського обліку.

3 ступінь - внутрішні робочі документи підприємства. Розробка документів третього ступеня входить у компетенцію керівництва підприємства і припускає необхідність розробки складу, структури і змісту другого рівня внутрішньої звітності підприємства, що дозволив би, крім загальних результатів по підприємству в цілому, дати інформацію про результати виробничої діяльності окремих груп, видів, покупців, по центрах виникнення витрат і формування доходу (центрам відповідальності).

Крім цього, до складу документів, що формуються всередині підприємства, повинна входити інформація про збут продукції, орієнтованому на споживача. Ця інформація необхідна для оптимізації виробничих процесів на підприємстві з метою найбільш повного задоволення попиту на продукцію, що випускається, з однієї сторони, і максимізації швидкості товарообороту і підвищення прибутковості, з іншої. Вищевикладене визначає взаємозв'язок контролінгу з іншими підрозділами і службами підприємства, зокрема зі службою маркетингу.

Виходячи з того, що система контролінгу, що функціонує на Заході, орієнтується в основному на внутрішній облік, що регламентується внутрішніми стосовно підприємства нормативними документами, необхідно відзначити, що у вітчизняних підприємств також є всі можливості для створення такої системи. Особливою умовою є те, щоб внутрішні робочі документи підприємства не суперечили б нормативним і законодавчим актам більш вищого порядку.

Крім того, у Законі України «Про бухгалтерський облік і фінансову звітність», у статті 8, говориться: «Підприємство самостійно обирає форму бухгалтерського обліку як визначену систему регістрів обліку, порядку і способів реєстрації й узагальнення інформації в них з дотриманням єдиних принципів... і з урахуванням особливостей своєї діяльності і технології обробки облікових даних; розробляє систему і форму внутрішньогосподарського (управлінського) обліку, звітності і контролю господарських операцій...»[20].

Аналогічний пункт міститься й у Положенні про бухгалтерський облік і звітність в Україні. Цей пункт Положення фактично відкриває дорогу можливості самостійної організації обліку, а отже й організації контролінгу на підприємстві.

На додаток до відзначеного вкажемо, що вітчизняним підприємствам надається принципова можливість використання елементів системи «директ-кост», визнаної у світовій практиці. ЇЇ суть полягає в поділі обліку прямих (перемінних, виробничих) і періодичних (постійних) витрат і калькулювання неповної (обмеженої) собівартості.

Функціонування системи контролінгу також припускає використання методу «директ-кост» при можливому сполученні з методом «стандарт-кост». Це сполучення при сформованій у даний час обліково-економічної ситуації на вітчизняних підприємствах є оптимальним. Взаємозв'язок контролінгу з вищезгаданими методами можна представити схематично (рис. 1.7)

Рис. 1.7. Взаємозв'язок системи контролінгу з методами "директ-кост " і "стандарт-кост "

Застосування вищевідзначених методів обліку витрат з можливими їхніми сполученнями у вітчизняній практиці повинне бути орієнтоване на конкретні цілі підприємства і типи управлінських рішень.

У самостійній постановці і рішенні перебуває питання про те, на яких по розмірах підприємствах більш доцільно організовувати оперативний контролінг.

Приймаючи, в увагу те, що його організація на підприємствах України - явище достатньо нове і практично не випробуване в роботі, можна визначити границі застосування елементів цієї системи.

На наш погляд, створення самостійної системи контролінгу необхідно орієнтувати на середні і великі підприємства зі складною внутрішньою організаційною структурою. При цьому контролінг щонайкраще визначає кон'юнктуру і ступінь вигідності, а також дозволяє, врахувати результати аналізу в керуванні підприємством. На невеликих же підприємствах має місце функціонування контролінгу за допомогою інтегрованої системи обліку, при цьому спеціальної служби і посади контролера не передбачається, а його функції може виконувати головний бухгалтер чи спеціально уповноважений співробітник підприємства.

Адаптація закордонного досвіду функціонування системи контролінгу до економіки нашої держави повинна проходити, на наш погляд, поступово. Це зв'язано з необхідністю обліку різного роду особливостей господарювання на кожнім етапі розвитку економіки України в умовах ринку.

Па початковому етапі в більшості підприємств важливе місце займають питання виживання, необхідність збереження кваліфікованих фахівців, забезпечення їм прийнятної зарплати. У цих умовах повинний, функціонувати так називаний спрощений варіант контролінгу, заснований на принципі максимального завантаження виробничих потужностей виробництвом беззбиткової продукції при забезпеченні її збуту й оплати. Збір і обробка при цьому контролінгової інформації може здійснюватися одним працівником (контролером-аналітиком). При цьому рамки використання методів обробки обліково-економічної інформації можуть бути необмеженими: починаючи від традиційних і закінчуючи розробкою власних специфічних методик, що формують склад і структуру інформації, зручної і необхідної для використання конкретними користувачами.

На наступних етапах організації контролінгу можливе використання більш складних у методологічному відношенні варіантів контролінгу, заснованих на виборі однієї з багатьох альтернатив завантаження потужностей, застосування різних систем знижок для забезпечення ефективного збуту продукції і т.д. Зрозуміло, що розширення виробничих потужностей припускає і збільшення обсягу контролінгової інформації, з яким одному працівнику справитися неможливо. У зв'язку з цим введення в штат служби контролінгу нових працівників буде виправданим рішенням.

Вивчення міжнародного досвіду країн зі сформованою ринковою економікою і функціонуючих за міжнародними стандартами і нормам. приводить до думки, про ступінь відображення контролінгу в системі міжнародних норм і стандартів як однієї з передумов створення такої системи керування на підприємствах України. Основою її організації є використання в обліку ряду положень, характерних для регульованої ринкової економіки й одержання, що створюють можливість, облікової інформації, на основі якої приймаються тактичні і стратегічні управлінські рішення.

Особливість вивчення полягає в тому, що міжнародними нормативами не визначається такий термін як «контролінг». У них мова йде про управлінський облік як про «...процес установлення, виміру, збору, аналізу, підготовки, інтерпретації і повідомлення інформації (одночасно фінансової й операційної), використовуваної керівництвом для того, щоб планувати, оцінювати і контролювати в рамках організації й упевнитися у використанні и обліку їхніх ресурсів» [66; 59].

2.1 Організаційна структура підприємства, орієнтована на оперативний контролінг

Успішне функціонування підприємства в постійно мінливому потоці інформації як зовнішнього, так і внутрішнього характеру, неможливо без вірної і розумної організації економічних служб підприємства, а отже і делегування прав, обов'язків і відповідальності для організації взаємодії різних органів керування і розподіл задач, розв'язуваних різними працівниками.

Звідси випливає, що менеджери підприємства всіх рівнів повинні брати участь у рішенні питання про вибір структури організації, тому що злагоджений рух інформаційних потоків, що пронизує всі служби і відділи, впливає на якість роботи як підприємства в цілому, так і його служб.

Перед менеджерами стоїть мета вибору такої організаційної структури, яка б відповідала цілям і задачам підприємства. Правильно організована структура - це та, котра щонайкраще дозволяє підприємству ефективно взаємодіяти з зовнішнім середовищем, продуктивно і доцільно розподіляти і направляти зусилля своїх співробітників і в такий спосіб задовольняти потреби клієнтів, і досягати своїх цілей з високим ступенем ефективності.

У зв'язку з цим серед учених, що досліджують проектування організаційних структур, існує думка з приводу віднесення вибору загальної структури організації до задач стратегічного планування, оскільки саме воно визначає напрямки зусиль колективу підприємства па. досягнення своїх основних цілей. У противагу цій думці висуваються інші аргументи. Відомо, що ряд причин як об'єктивного, так і суб'єктивного характеру змушує підприємства згодом змінювати, свої цілі, а значить і стратегію. Подібного роду зміни не можуть не торкнутися і структурну організацію підприємства, а це значить, що вибір (зміна) стратегії визначає відповідно і нову структуру. На це звертає увагу Мескон М.Х., указуючи: "...структура організації повинна бути такою, щоб забезпечити реалізацію її стратегії" [46; 84].

Введення в організаційну структуру вітчизняних підприємств служби контролінгу є дуже новим явищем, від правильності рішення якого залежить ефективність і якість роботи цієї служби. Рішенню цієї задачі, на наш погляд, повинне передувати:

· вивчення усіх відомих типів організаційних структур; їхніх переваг і недоліків; доцільність упровадження системи контролінгу;

· вивчення організаційних структур західних підприємств, що успішно практикують систему контролінгу; їхня критична оцінка і можливість адаптації на. вітчизняних підприємствах.

Вивчення організаційних структур різних типів приводить нас до думки про однаковість у порядку формування елементів організації структури, тобто розробки її зверху вниз. Отже, первісною задачею є поділ підприємства на широкі сфери, що входить у компетенцію менеджерів вищого рівня, а потім постановка конкретних задач, що доручається менеджерам середньої і нижчої ланок.

Послідовність дій керівництва при проектуванні організаційної структури (рис. 2.1.) має загальні напрямки, що можуть поглиблюватися і конкретизуватися в залежності від обраної організаційної структури, а також від особливостей, цілей і задач конкретного підприємства. Однак варто звернути увагу на те, що основою організаційної структури служать плани підприємства, яким властиво змінюватися. Ці зміни спричиняють відповідні зміни й у структурі. У зв'язку з цим до процесу зміни організаційної структури варто відноситися як до постійно діючого процесу реорганізації. А керівництву підприємств варто регулярно оцінювати ступінь адекватності своїх організаційних структур і змінювати їх так, як цього вимагають зовнішні і внутрішні умови.

Рис. 2.1.. Послідовність дій при проектуванні будь-якої організаційної структури

Вивчення альтернативних підходів до побудови організаційних структур на підприємстві [58; 92] дозволяє нам сконцентруватися на особливостях кожної з них для того, щоб виділити позитивні і негативні моменти, а також оцінити ступінь доцільності впровадження системи контролінгу в ту чи іншу структурну організацію.

Порядок представлення організаційних структур відповідає еволюційній черговості їхньої появи в практиці роботи підприємств. Тому споконвічна побудова логічних співвідношень рівнів керування і функціональних областей ґрунтувалося на використанні функціональних організаційних структур, що найбільше повно відповідають цілям підприємств. Аналіз організаційних структур, що широко функціонують у даний час на закордонних комерційних і промислових підприємствах, дозволяє говорити про переважну їхню орієнтацію на дивізіонну структуру організації, розроблену в інтересах великих підприємств. Основними типами цих структур є регіональні, продуктові, а також структури, орієнтовані на покупця. Однак поза залежністю від типу структури нас цікавить питання визначення, місця служби контролінгу в дивізіонній структурі.

Центр керування діяльністю служб контролінгу дивізіонів і структур сконцентрований у головному офісі компанії. Розділені сфери діяльності корпорації на дивізіони з вхідними в них підприємствами також мають свої контролінгові служби (відділи).

Організація контролінгової служби в корпорації повинна формуватися таким чином, щоб забезпечити оперативний рух інформаційних потоків від самих низових ланок (цехів) до головного контролінгового відділу корпорації. У цьому випадку виділення контролінгу як економічної служби й елемента керування корпорацією буде закономірним і виправданим явищем.

Виходячи з вищевикладеного служба контролінгу, органічно убудована в загальну організаційну структуру підприємства, є великою підмогою в оптимізації цілей і виробленню альтернативних рішень по впливі керівництва на інші економічні служби з метою успішного виконання кінцевих задач підприємства.

Аналізуючи організаційні структури західних підприємств із функціонуючої в них службою, контролінгу, ми просліджуємо визначений ступінь їхньої самостійності щодо вибору організаційної структури. Це про розходження підходів у рішенні даного питання на підприємствах різних країн.

Питанням дослідження організаційних структур у найбільш раціональній їхній побудові, зокрема служби контролінгу, присвячені роботи деяких учених. Інтерес до даної проблеми обумовлений суперечливим сприйняттям значимості служби контролінгу для цілей керування, що знайшло відображення в працях Майєра Э., Манна P., Данилочкіной Н.Г., Хана Д. й ін.

У дослідженнях кафедри контролю і аналізу господарської діяльності Донецького комерційного інституту під науковим керівництвом доцента Сухарьової Л..А. по програмі держбюджетної тематики "Внутрішній аудит комерційної діяльності підприємств в умовах формування ринкових відносин" (№ 01930033576) чітко просліджується реалізація конструктивного підходу до процесу організаційної побудови економічних служб підприємства (і особливо служби контролінгу), при якому визначаються інформаційні взаємозв'язки служби контролінгу з іншими економічними службами підприємства [63; 57].

Серед безлічі функціонуючих закордонних організаційних структур, звертають на себе увагу підприємства Німеччини, де просліджуються деякі особливості організаційної побудови служби контролінгу. Там існують наступні форми підпорядкованості: лінійна і штабна організації керування.

Лінійна організація, припускає підрозділ контролінгу на два рівні керування. При цьому відбувається об'єднання з фінансовою сферою. Недолік цієї форми може полягати в тім, що фінансова сфера буде домінувати. З метою запобігання подібного явища контролінг часто включають у сферу керівництва.

Критичний аналіз даної організаційної структури контролінгової служби формує думка про недостатню обґрунтованість і неприйнятність її для вітчизняних підприємств, оскільки просліджується залежність служби контролінгу від інших економічних служб, що суперечить вимогам. пропонованим до контролінгу у відношенні його нейтральності.

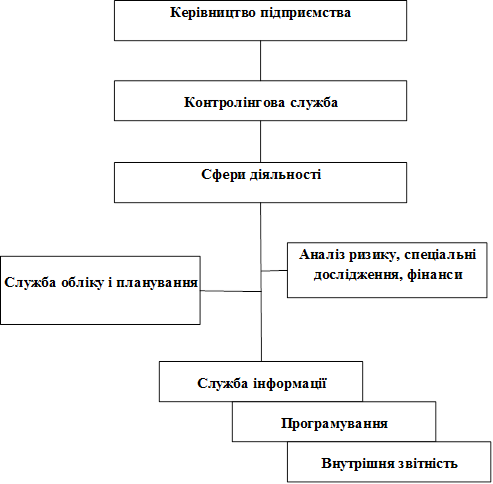

З огляду на що негативну особливість лінійної організації керування, на багатьох підприємствах Німеччини контролінг функціонує з погляду штабної функції. При цьому він прямо підлеглий правлінню (рис. 2.2),

Рис. 2.2. . Фрагмент організаційної структури служби контролінгу в Німеччині

Результатом логічних міркувань вчених і практиків є те, що питання внутрішньої організації контролінгу висуваються в ранг дискусійних. Після включення в структуру підприємства служби контролінгу встає питання про ефективність роботи цієї служби, що у свою чергу виявляється в необхідності визначення основних вимог, пропонованих до неї.

На наш погляд, виконання викладених нижче вимог дозволить охарактеризувати роботу служби контролінгу як ефективну. До них відносяться:

· створення системи збору оперативної інформації;

· формування аналітичних звітів по витратах для керівників;

· збільшення ступеня деталізації інформації про витрати;

· рекомендації з ціноутворення;

· аналіз і удосконалювання документообігу;

· допомога в постановці задачі по автоматизації обробки інформації про фінансово - господарську діяльність;

· і інші.

Логіка наших міркувань привела до необхідності дослідження структури і складу спеціалізованої служби контролінгу на підприємстві.

З цього приводу існує точка зору, заснована на поетапному впровадженні служби контролінгу, де на початковій стадії достатнім буде включення до складу контролінгової служби 3-4 співробітників, наділених відповідними посадовими обов'язками [45; 15]. Ми цілком підтримуємо цю думку, тому що саме поетапне впровадження елементів системи контролінгу дозволить перебороти психологічний бар'єр без особливих на те витрат, а також дозволить одержувати споконвічно мінімальні вигоди при мінімальних витратах, тим самим розкриваючи повну картину переваг контролінгу, що волочуть за собою відповідно виправдане збільшення витрат на його розширення.

Поза залежністю від розмірів підприємства даний склад служби контролінгу дозволить сконцентрувати увага керівництва на витратах підприємства, що у свою чергу, вплине на правильність вибору і прийняття управлінських рішень з метою досягнення найкращих фінансових результатів. Значні ж по розмірах підприємства з метою витягу максимальних вигод від використання контролінгу вправі розширити штат даної служби, поглиблюючи і деталізуючи функціональну спрямованість у залежності від цілей і можливостей підприємства.

Авторами книг вироблені науково-практичні рекомендації з регламентного забезпечення функціонування служби контролінгу у виді розробки варіанта Посадової інструкції контролера і Положення про службу контролінгу на підприємстві.

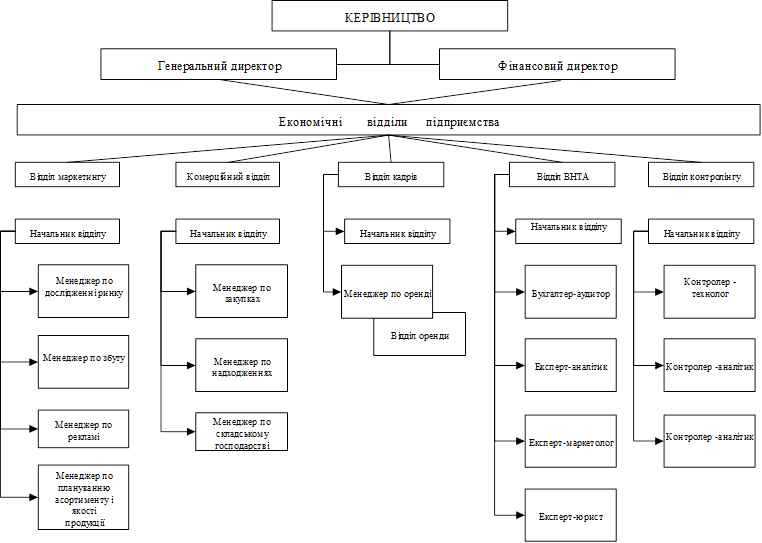

Виходячи з вищевикладеного, очевидним є те, що служба контролінгу, органічно убудована в систему економічних служб підприємства, є функціонально відособленим напрямком у його роботі, що дозволяє оптимізувати діяльність інших економічних служб із погляду аналітичних позицій, а також найбільш повно реалізувати можливість вироблення альтернативних підходів для прийняття оперативних і стратегічних управлінських рішень. Розроблена і запропонована нами організаційна модель раціональної побудови економічних служб підприємства. (рис. 2.3.) підкреслює значимість вищесказаного.

.

Рис. 2.3. Організаційна модель побудови економічних відділів торгово-промислових підприємств

2.2 Інформаційне забезпечення оперативного контролінгу

З метою дослідження проблем інформаційного забезпечення зупинимося на визначенні понять «інформаційне забезпечення», «інформаційні потоки», «інформаційні системи».

Не вдаючись у критичні міркування з приводу трактування цих термінів, виділимо їхні основні риси, а також елементи структурної організації інформаційного забезпечення.

Функціонування будь-якої системи керування вимагає правильної організації інформаційного забезпечення, тобто наявності сукупності оброблених зведень про стан об'єктів фінансово-господарської діяльності, що задовольняють вимоги керуючого блоку. У свою чергу інформаційне забезпечення містить у собі інформаційну систему, що володіє необхідним інформаційним фондом (персоналом і технічними засобами) і системою інформаційних потоків. Інформаційна система являє собою комунікації персоналу підприємства щодо питань, що стосується їх професійної діяльності.

Ми підійшли до цих елементів інформаційного забезпечення, тобто до інформаційних потоків, що являють собою рух (переміщення) інформації між людьми (співробітниками підприємства) або між підрозділами. Сукупність такого роду переміщень являє собою систему інформаційних потоків, що дають можливість здійснювати який-небудь процес. Система інформаційних потоків - це система потоків інформації, що дозволяє підприємству вести фінансово-господарську діяльність.

Виходячи з того, що потреба в інформації породжується необхідністю вирішувати конкретні задачі керування, очевидним є, що система керування й інформаційна система повинні бути в тісній усебічній взаємодії. При цьому інформаційну систему можна розглядати як підсистему керування.

Визначивши логічну послідовність формування інформаційного забезпечення, зупинимося на початкових елементах даного процесу, тобто на дослідженні інформаційних потоків як найбільш значимої частини, що забезпечує нормальну роботу підприємства.

В основу дослідження інформаційних потоків покладено наступну послідовність:

· аналіз існуючих інформаційних потоків на підприємстві з метою оптимізації всієї системи інформаційних потоків;

· формуванні інформаційних потоків оперативного контролінгу й органічне їхнє включення в систему інформаційних потоків підприємства;

· розробка комплексного підходу в дослідженні інформаційних, потоків при підготовці проекту автоматизації обліку, контролю й аналізу на підприємстві.

Отже, основна мета і призначення інформаційних потоків - це оптимізація роботи підприємства. Шляху досягнення, цієї мети різними авторами розглядаються по-різному. Дослідженнями інформаційних потоків на підприємстві займалися Гільде Э.К., Шмигель А.Д., Якубова Б.А. і ін.

Наприклад, систему народногосподарського обліку А.Д. Шмигель розглядав з погляду ієрархічного принципу, де систему обліково-економічної інформації підприємства вважав первинною ланкою чи підсистемою системи народногосподарського обліку.

Скористаємося даним підходом при дослідженні руху інформаційних потоків обліково-економічної інформації в рамках підприємства.