ЗМІСТ

Вступ

Розділ 1. Теоретичні основи активізації пізнавальної діяльності учнів 9 класу основної школи в процесі навчання математики

1.1 Зміст та основні положення активізації пізнавальної діяльності школярів

1.2 Математичні задачі фінансового змісту як засіб активізації пізнавальної діяльності учнів

1.3 Психолого-методичні основи активізації пізнавальної діяльності учнів основної школи під час навчання математики

1.3.1 Психологічні основи активізації пізнавальної діяльності учнів підліткового віку

1.3.2 Методи, засоби та прийоми активізації пізнавальної діяльності учнів у процесі розв’язування математичних задач фінансового змісту

Розділ 2. Методичні рекомендації щодо використання математичних задач фінансового змісту для активізації пізнавальної діяльності учнів

2.1 Використання задач на банківські розрахунки в основній школі.

2.2 Особливості роботи із задачами на оподаткування

2.3 Місце задач на цінні папери в курсі математики основної школи

2.4 Методичні рекомендації використання задач на сімейний бюджет

2.5 Задачі на страхування та їх особливості

2.6 Організація, проведення та аналіз результатів педагогічного експерименту

Висновки

Список використаних джерел

Додатки

ВСТУП

Актуальність дослідження.

Національна доктрина розвитку освіти в Україні та Концепція загальної середньої освіти (12-річна школа) спрямовують педагогічну науку на пошук нових принципів та критеріїв вибору змісту освіти, нових технологій, які ведуть до високої теоретичної та практичної підготовки учня та орієнтовані на розвиток особистості. Нові досягнення створюють більш сприятливі умови для отримання кожним учнем можливого рівня математичних знань та загального розвитку.

Економічні чинники сьогоднішнього суспільства вимагають від людини, яка починає самостійне життя, володіти набором практичних знань, вмінь та навичок з фінансової науки, що можливе за умови опанування шкільним курсом математики. Держава, згідно з Конституцією України, надає можливість кожній людині мати право на вільний розвиток своєї особистості... "Кожен має право на підприємницьку діяльність, яка не заборонена законом." [32 , cт. 42] Для цього необхідні освічені люди в економічній галузі, які зможуть як теоретично, так і практично впроваджувати в життя різні аспекти фінансової діяльності. Саме розвиток людини як найважливішої суспільної цінності приводить до змін у освітній сфері.

Від пізнавальної активності учнів під час вивчення шкільного курсу математики залежать результати знань, їх підготовка до роботи в сучасних умовах, до творчої діяльності. Цей факт потребує реалізації методів навчання, спрямованих на підвищення пізнавальної діяльності школярів у оволодінні знаннями, розвитку їх навичок до самоосвіти та його творчого використання в нових життєвих умовах. Саме через активну творчу діяльність можна досягти міцного засвоєння та усвідомлення навчального матеріалу, розвитку навичок його творчого використання.

Активізація пізнавальної діяльності учнів є багатоаспектним питанням. Ії характерними рисами є підвищення рівня активності та самостійності учнів, незмінно зростаючі працездатність та інтерес учнів до математики. Це можливе завдяки вдосконаленню змісту запропонованого для вивчення матеріалу, подання його в зрозумілішій для учнів формі, де відображається практичне значення явищ та фактів, що вивчаються. Такі завдання спонукають учнів застосовувати отримані знання в життєво-практичних ситуаціях та виробляють в них необхідні в житті уміння та навички.

Важливою є допомога школи у виробленні самостійності мислення, вмінні приймати рішення, застосуванні теоретичних знань в повсякденному житті. У зв’язку з цим постає питання про вдосконалення методів та прийомів навчання математики, які спроможні максимально сприяти розвитку активного та самостійного навчання учнів. Одним з основних чинників підвищення ефективності навчання є керівництво процесом знань, яке сприяє пробудженню думки та почуттів учнів.

У даному контексті виникає питання про формування особистості, здатної знаходити, оцінювати та використовувати отриману інформацію, а також застосовувати набуті знання в різних сферах діяльності.

Важливою умовою активізації пізнавальної діяльності учнів в процесі навчання є знання психологічних закономірностей розвитку школярів. Це можна відмітити в працях Б.Г. Ананьєва [1], О.М. Кабанової-Меллер [29], В.О. Крутецького [36], П.Д. Кудрявцева [36], Н.О. Менчинської [41], С.Л. Рубінштейна [51] та інших.

В існуючих наукових дослідженнях розглядаються питання формування пізнавальної активності, показано її природу та сутність, проведено аналіз рівнів пізнавальної активності (Л.П. Аристова [2], Т.В. Габай [11], Т.Г. Шамова [62], Г.І. Щукіна [65;66]).

У практиці навчання математики більше спостерігається прояв інтересу учнів до розв‘язання задач прикладного спрямування, ніж до теоретичних чи тренувальних вправ. І це не випадково. В таких задачах розглядається певна реальна ситуація, яка вчить не лише математичним законам, а й показує їх практичне застосування. Тому потрібно, щоб вивчення математики включало в себе більше задач практичного значення. Вони зацікавлюють учнів, показують можливість реалізації математичних знань в життєвих ситуаціях [54,c.3].

Математика дає методи розв‘язання економічних та фінансових задач. Вона також є важливим елементом загальної культури населення. Відтак математичні знання слід розглядати як складову в системі фундаментальної освіти майбутніх громадян держави, зокрема їх фінансової освіти. Математичні задачі фінансового змісту - це засіб ознайомлення учнів з застосуванням математичних понять та методів у фінансовій галузі та розкриття можливостей математики у фінансовій теорії.

Зв’язок математичних знань з життям створює нові умови для розвитку пізнавальної діяльності учнів. Це значно розширює межі навчання, додає, поряд з основами математики, знання фінансової термінології, бюджетних відносин, грошового обігу, формування та отримання прибутку. Це також формує передумови для підготовки учнів до виконання визначених соціальних функцій у відповідності до тенденцій трансформації суспільства та розвитку особистості в умовах ринкових відносин.

Робота з прикладними задачами фінансового змісту в процесі навчання математики сприяє, з одного боку, розвитку математичного мислення, зацікавлює учнів, а з іншого – озброює їх фінансовими знаннями. Це відбувається завдяки математичним інтерпретаціям фінансових понять, які використовуються в процесі розв’язання задач.

Наведені міркування обумовили вибір теми та актуальність дипломного дослідження, яка формулюється наступним чином: "Активізація пізнавальної діяльності учнів 9 класу в процесі розв’язування математичних задач фінансового змісту".

Об'єктом дослідження

є процес навчання математики в основній школі.

Предмет дослідження

– розробка системи математичних задач фінансового змісту в навчальному процесі як засіб активізації пізнавальної діяльності учнів основної школи.

Мета дослідлження

полягає у створенні окремих елементів системи математичних задач фінансового змісту, орієнтованої на активізацію пізнавальної діяльності учнів 9 класу основної школи під час навчання їх математики. Гіпотеза дослідження:

якщо створити систему математичних задач фінансового змісту для курсу математики основної школи, впровадити її в навчальний процес, то це стане вагомим чинником для:

- формування пізнавального інтересу учнів до вивчення математики;

- підвищення успішності та якості математичної підготовки учнів;

- формування в учнів знань, вмінь та навичок використання математичних знань в фінансовій сфері практичної діяльності;

- розвитку логічного мислення, творчої активності та пізнавальної самостійності школярів.

Поставлена мета та робоча гіпотеза обумовили необхідність вирішення таких завдань

дослідження:

1. Обґрунтувати психолого-методичні основи активізації пізнавальної діяльності учнів основної школи в процесі розв’язування математичних задач фінансового змісту.

2. З’ясувати можливості вдосконалення навчального процесу з математики та підвищення якості його результатів за рахунок використання математичних задач фінансового змісту.

3. Створити систему математичних задач фінансового змісту, яка сприяє активізації пізнавальної діяльності учнів.

4. Експериментально перевірити ефективність запропонованих системи задач, та їх вплив на формування пізнавального інтересу учнів до вивчення математики в основній школі.

РОЗДІЛ 1. Теоретичні основи активізації пізнавальної діяльності учнів основної школи в процесі навчання математики

1.1.

Зміст та основні положення активізації пізнавальної діяльності школярів

Однією з актуальних проблем на сучасному етапі розвитку педагогічної теорії та практики є активізація пізнавальної діяльності учнів. Саме від її вирішення залежить ефективність навчальної діяльності, яка проявляється в міцному засвоєнні знань, стимулюванні та розвитку інтересу до навчання, формуванні самостійної думки та підготовці до самостійного життя.

У педагогічних дослідженнях найчастіше активізацію пізнавальної діяльності розглядають як організацію сприйняття навчального матеріалу учнями, коли засвоєння знань відбувається шляхом розкриття взаємозв'язку між явищами, порівняння нової інформації із вже відомою, а також конкретизації, узагальнення та оцінки навчального матеріалу з різних точок зору [48].

Зазначимо, що в педагогічному словнику активізацію навчального процесу визначено як процес удосконалення змісту, форм і методів навчальної роботи, що сприяє активній і самостійній діяльності учнів у засвоєнні знань, вмінь та навичок на всіх етапах навчально-виховного процесу у всіх ланках освіти [42]. В цьому сенсі акцентується важливість педагогічних методів, прийомів та засобів в процесі активізації.

Використання та удосконалення різних форм та методів навчання спонукає до активізації, в першу чергу, самого навчального процесу, а вже потім до активізації пізнавальної діяльності учнів. Варто зазначити, що в наведених вище означеннях відбувається ототожнення понять “активізація навчання” та “активізація пізнавальної діяльності”. В основі будь-якої навчальної діяльності учнів лежить, в першу чергу, їх активність. Процес їх активізації є процесом перетворення суб’єкта (в нашому випадку - учня) в стан активності. Поняття активності досліджувалось в психолого-педагогічній науці в різних аспектах. Термін “активність

” походить з латинської “actives”, що означає діяльний, енергійний, ініціативний. В педагогічному словнику за редакцією М.Д.Ярмаченка наводиться таке визначення: “активність – 1) властивість організму і психіки, що залежить від зовнішніх та внутрішніх потреб; 2)властивість особистості, яка виявляється в діяльному ініціативному ставленні до навколишнього світу та самої себе [42, с.21]”.

Активність учнів виражається через запитання, прагнення думати, пізнавальну самостійність у процесах сприйняття, відтворення, розуміння та творчого застосування. Критеріями сформованості активності особистості виступають: ініціативність, дієвість, енергійність, інтенсивність, добросовісність, інтерес, самостійність, усвідомлення дій, воля, наполегливість в досягненні мети та творчість. Завдяки цим якостям є можливість простежити підвищення активності учнів в процесі навчання. Тому ми виділили такі рівні активності учня в навчальній діяльності:

1. Низький

– вчитель повідомляє знання, ставить запитання, дає відповіді, показує способи розв’язання завдання, а учень слухає, записує та пригадує повідомлене.

2. Середній

– завдання розв’язуються сумісними зусиллями вчителя та учнів; учні залучаються у частковий пошук, виявляючи при цьому епізодичний інтерес до роботи, елементи творчості, самостійності тощо.

3. Високий

– учні самі здійснюють активний пошук відповіді, пропонують власні способи розв’язування завдань, виявляють стійкий інтерес, прагнення, добросовісне ставлення до роботи тощо.

Прояв активності в процесі навчання пов’язаний з пізнанням світу. Тому в багатьох педагогічних джерелах акцентується важливість саме пізнавальної активності

, яка виникає завдяки продуктивній активності. Пізнавальна активність - складне інтегральне утворення особистості, що має мотиваційні, операційні та результативні компоненти. Серед них прояв інтелектуальної ініціативи, надситуативності - вихід особистості за межі даної діяльності за власним бажанням, прагнення до нового цілеутворення [42]. Відмінність пізнавальної активності від загальної активності полягає в тому, що “активність” як поняття включає не лише процес пізнання, а й інші сфери діяльності учня, зокрема вольову та емоційну.

Ознаками пізнавальної активності в будь-якій діяльності виступають такі показники, як готовність до роботи, прагнення до самостійної діяльності, якість роботи, шляхи вибору оптимальних способів розв’язання завдань.

Пізнавальна активність у навчальному процесі є складовою об’єктивного закономірного навчання як активного процесу пізнання. Це виступає важливим фактором необхідності активної діяльності учнів у пізнанні. Однак характер та ступінь активності учнів у навчанні можуть бути різними. Які ж фактори впливають на це? Передусім, це пізнавальний інтерес

. Саме його втрата, як правило, є причиною зниження пізнавальної активності дітей.

Стимулами пізнавальної активності в навчально-виховному процесі, крім внутрішнього стимулу - пізнавального інтересу, також можуть виступати такі педагогічні прийоми, як заохочення, розкриття необхідності та значення навчального завдання (мотивація), підкреслення розвитку позитивних рис особистості в процесі навчання, своєчасне визнання успіхів учнів, активна позиція вчителя, довіра учням та інших, які вже стають зовнішніми стимулами пізнавальної активності учнів. Пізнавальна активність учнів є показником якості їх навчально-пізнавальної діяльності, спрямованості учня на ефективне опанування знань та способів діяльності.

У залежності від наведених вище критеріїв науковцями виділялись різні рівні пізнавальної активності учнів. У своїх дослідженнях О.С. Дубинчук встановила такі рівні пізнавальної активності [17]:

1. Репродуктивно-повторювальна

активність, за допомогою якої досвід діяльності однієї людини накопичується завдяки досвіду іншої.

2. Пошуково-виконавча

активність, яка передбачає такий ступінь самостійності учнів, яка дозволяє зрозуміти задачу та відшукати засоби її розв'язання без сторонньої допомоги.

3. Творча

активність, яка дозволяє учню самостійно ставити певну задачу та вибирати нешаблонні, оригінальні шляхи її розв'язання.

Автор підкреслює, що ці рівні не ізольовані, а взаємопов'язані. Вони можуть співіснувати, відповідаючи шкільному віку. Ці ж рівні пізнавальної активності простежувались нами у процесі експериментальних досліджень при розв’язуванні математичних задач фінансового змісту на уроках математики в основній школі.

У відміченій системі рівнів пізнавальної активності звертається увага на те, що одним із головних завдань у педагогічній діяльності вчителя є збільшення активності учнів до рівня самостійності. Самостійність

– це здатність з власної точки зору підійти до розв‘язання складних учбових питань, вміння виконувати цю роботу без сторонньої допомоги. Вона проявляється в їх критичній думці, в умінні висловити свої думки незалежно від чужого погляду. Активність не завжди поєднується із самостійністю, але є її необхідною умовою. Основою для самостійності виступає система знань, вмінь та навичок, якою володіє учень, а також використання вже засвоєного матеріалу приводить до опанування новими знаннями, вміннями та навичками. Так як самостійність завжди передбачає активність, то саме вона відображає ставлення учнів до учбово-пізнавальної діяльності.

В учбовому процесі повна самостійність учнів не є можливою. Тому головною ознакою самостійності учнів є досягнення поставленої мети без сторонньої допомоги, але з участю викладача в цьому процесі. Саме викладач найчастіше виконує такі функції діяльності як постановка її мети, формулювання завдання та перевірка отриманих результатів.

Є.Я. Голант [13] виділяє три види самостійності учнів:

· організаційно-технічна самостійність;

· самостійність в практичній діяльності;

· самостійність у пізнавальній діяльності.

Під пізнавальною самостійністю

розуміють таку якість особистості, яка характеризується її прагненнями та вміннями без сторонньої допомоги отримувати знання, опанувати засобами діяльності та розв‘язувати пізнавальні задачі. “Говорячи про пізнавальну самостійність, - говорить М.І. Махмутов, - маємо на увазі вміння та здібності учнів самостійно виділяти основні та другорядні ознаки предметів, явищ та процесів матеріального світу, розкривати сутність нових понять шляхом абстрагування та узагальнення [39, c.18]”. Він виділяє такі ознаки пізнавальної самостійності учнів:

· вміння учнів отримувати нові знання та навички, використовуючи різні джерела;

· вміння в своїй подальшій освіті використовувати отримані раніш знання;

· вміння практично застосовувати знання, вміння та навички при вирішенні будь-якого життєво важливого питання.

Розвиток пізнавальної самостійності учнів у навчально-виховному процесі відбувається завдяки системі прийомів, методів, форм навчання, які адекватні досягнутому рівню навченості учнів. Їх вдалий підбір в методиці навчання приводять до активізації навчального процесу.

Наведені вище міркування дають можливість виділити такі критерії активізації пізнавальної діяльності учнів:

· формування пізнавального інтересу до об’єкта навчання;

· збільшення активності в процесі навчання;

· наявність ознак пізнавальної активності;

· прояв самостійності в навчально-виховній діяльності;

· розвиток пізнавальної самостійності.

Активізація пізнавальної діяльності учнів –

це перехід до більш високого рівня активності та самостійності учнів у процесі навчання, який стимулюється розвитком пізнавального інтересу, та відбувається завдяки удосконаленню методів та прийомів навчального процесу.

Активізація пізнавальної діяльності учнів під час вивчення математики є однією з проблем сучасної шкільної освіти. Це пов'язане, в першу чергу, із зниженням інтересу молоді до навчання в цілому, а також з підвищенням ролі математики в різних галузях суспільства. Введення математичних задач фінансового змісту в курс математики основної школи виступає вагомим чинником активізації пізнавальної діяльності учнів, оскільки він впливає, в першу чергу, на формування пізнавального інтересу учнів до значення математики в сьогоднішніх умовах ринкових відносин у нашій країні.

Для активізації пізнавальної діяльності учнів також важливим є вдалий вибір методів, прийомів та засобів навчання, при якому враховуються певні психологічні особливості учнів. Головне призначення методів та прийомів навчання полягає в організації пізнавальної діяльності учнів.

Кожний метод навчання має зовнішню та внутрішню сторони. До зовнішньої сторони відносять різні способи його прояву у діяльності вчителя та учнів. Внутрішня сторона методу не підлягає зовнішньому спостереженню. Вона визначається змістом навчання, рівнем та характером діяльності [34].

Методи та прийоми навчання виконують такі функції:

· спонукальну

(активізуючу), бо саме завдяки вдалому вибору методів розвивається інтерес учнів до навчання;

· освітню

, бо в процесі їх використання учні набувають знання, вміння та навички;

· розвиваючу

, бо система методів навчання націлена на формування та розвиток інтелекту, логічного мислення, пізнавальної активності та самостійності учнів.

Сьогодні, коли кожний учень розглядається як особистість, велика увага звертається на розвиваючу та активізуючу функції методів навчання.

У педагогіці існують різні класифікації методів та прийомів навчання: за джерелами здобуття знань (словесні, наочні, практичні), за характером пізнавальної діяльності (пояснювально-ілюстративні, репродуктивні, частково-пошукові, дослідницькі, проблемні), за способом організації навчально-пізнавальної діяльності (набуття нових знань, формування вмінь та навичок, застосування знань на практиці, перевірки й оцінювання знань та вмінь) тощо

Методи навчання є системним об’єктом. Він включає “прийоми та види навчальної діяльності педагога та пізнавальної діяльності вихованців у їх взаємозв’язку, дії та операції, які забезпечують досягнення поставлених завдань [40, с.72]”. Правильний вибір методів навчання у відповідності до цілей та змісту навчання і вікових особливостей учнів сприяє розвитку пізнавальної активності та пізнавальної самостійності учнів, а також підвищує інтерес учнів до предмету, виробляє вміння та навички використовувати набуті знання на практиці, спонукає учнів до самостійної діяльності, формує світогляд. Важливим зауваженням при виборі методу є той нюанс, що “ефективність застосування того або іншого методу залежить не лише від елементів пізнання, які необхідно засвоїти в процесі навчання, але й від того, скільки нових понять вводиться та скільки використовується опорних [17,c.36]”.

Г.І. Щукіна зазначає, що ізольовані методи та прийоми навчання не забезпечують продуктивної навчальної діяльності [65]. Це важливо пам’ятати, бо використання системи методів та прийомів веде до досягнення головних завдань процесу навчання. При цьому вони продовжують, доповнюють та розвивають один одного. Їх використання передбачає організацію взаємопов’язаної діяльності вчителя та учнів. Саме вчителю тут належить керівна роль.

Сьогодні в основі процесу навчання покладена мета створення умов для розвитку особистості. Тому вибір системи методів та прийомів навчання на цих засадах робить його розвиваючим та особистісно-орієнтованим.

Під розвиваючим навчанням

в педагогіці розуміють спрямованість принципів, методів та прийомів навчання на досягнення найбільшої ефективності розвитку пізнавальних можливостей школярів [14]. Розвиваюче навчання націлене на формування розумових здібностей школярів, їх самостійності, інтересу до навчання, а також на вдосконалення різних форм сприйняття навчального матеріалу. Такий підхід до процесу навчання передбачає використання методів та прийомів, в основі вибору яких лежить ідея орієнтування не на досягнутий рівень розвитку учня, а на “зону ближнього розвитку”. Це означає, що завдання, які ставляться перед учнями дещо перевищують їх можливості, але виконання яких можливе завдяки певній допомозі вчителя. Таким чином, націлений навчальний процес сприяє розвитку пізнавальної діяльності учнів та активізує її.

Одним із типів розвиваючого навчання є проблемне навчання

. Дуже тонко пов‘язує поняття проблемного та розвиваючого навчання М.І. Махмутов. “Розвиваючим навчанням, тобто яке веде до загального та спеціального розвитку, можна вважати тільки таке навчання, при якому вчитель, спираючись на знання закономірностей розвитку мислення, спеціальними педагогічними засобами приводить цілеспрямовану роботу по формуванню розумових здібностей та пізнавальних потреб своїх учнів в процесі вивчення основ наук. Таке навчання є проблемним [39, с.16]”.

Суть проблемного навчання полягає у пошуковій діяльності учнів, яка починається з постановки питань, розв’язування проблем і завдань у проблемному викладі й поясненні навчального матеріалу та різноманітних самостійних форм роботи.

Проблемні методи навчання є ефективними засобами активізації пізнавальної діяльності учнів. Вони сприяють інтелектуальному розвитку учнів і водночас формують світогляд, моральні та емоційні риси особистості. Проблемно-пошукове навчання зближує процес навчання в школі з науковим пізнанням, розвиває творче мислення.

Досягнення найвищого рівня емоційного стану, прояву пізнавальної активності та самостійності є прагненням активізації пізнавальної діяльності учнів за допомогою використання проблемного навчання. Для цього діяльність вчителя та учнів складається з певних кроків, які використовуються в роботі з будь-якими проблемними ситуаціями(див. табл. 1.1).

Таблиця 1.1

Чотири рівні проблемності в навчальному процесі

[

54

]

| Діяльність вчителя

|

Діяльність учнів

|

| 1рівень |

активізує та контролює знання; ставить та формулює навчальну задачу; розв‘язує проблему; закріплює знання учнів, організовує самостійну роботу.

|

розуміють необхідність актуалізації знань; розуміють суть проблемної ситуації; осмислюють хід її розв‘язання; виконують вправи за зразком та тренувальні вправи в процесі виконання самостійної роботи. |

| 2 рівень |

керує підготовчою роботою; актуалізує опорні знання; діагностує можливості учнів до розв‘язання навчальної проблеми; створює проблемну ситуацію; формулює проблему; направляє учнів на розв‘язання проблеми; організовує самостійну роботу |

розуміють необхідність актуалізації знань та створеної проблемної ситуації; разом з вчителем розв‘язують проблему; виконують вправи на перевірку та закріплення розв’язаної проблеми; тренуються у виробленні навичок. |

| 3 рівень |

керує підготовчою роботою; актуалізує опорні знання та створює проблемну ситуацію; керує розв‘язанням навчальної проблеми; організовує самостійну роботу |

осмислюють актуалізовані знання та створену проблемну ситуацію; формулюють навчальну проблему; висувають гіпотезу та дедуктивно її обґрунтовують; перевіряють розв‘язання; виконують самостійну роботу |

| 4 рівень |

керує підготовчою роботою; ставить завдання; організовує, керує навчальним процесом; організовує самостійну роботу |

усвідомлюють необхідність самостійного засвоєння нових знань; формулюють навчальну проблему; висувають гіпотезу; обґрунтовують її дедуктивно; перевіряють правильність доведення; творчо застосовують здобуті знання на практиці |

Проблемний підхід є засобом розвитку творчого мислення школярів. Як зазначають сучасні педагоги [42], виходячи з індивідуальних особливостей учнів, темпу опанування ними учбового матеріалу, проблеми перед учнями слід ставити доступі, посильні, цікаві, природні; у процесі викладення матеріалу на уроці пов’язувати нове з вже відомим, постійну увагу приділяти спостереженню, експерименту, узагальненню та створенню атмосфери творчого пошуку. Завдяки цьому відбувається розвиток пізнавальної активності та пізнавальної самостійності учнів, що приводить до активізації їх пізнавальної діяльності.

На сьогоднішньому етапі розвитку освіти виникає потреба розв’язання проблеми пошуку та розкриття внутрішніх резервів розвитку особистості учня. Тому в основу навчально-виховного процесу починають закладати пріоритет індивідуальності й самооцінки дитини, її унікальності та її власного досвіду. Таке навчання отримало назву особистісно-орієнтоване.

Особистісно-орієнтоване навчання

– це організація навчання на засадах глибокої поваги до особистості вихованця, врахування особливостей індивідуального розвитку, ставлення до нього як до свідомого відповідального суб’єкта навчально-виховної взаємодії. Воно передбачає формування цілісної особистості, яка усвідомлює власну гідність та поважає інших людей [42]. Завдяки такому підходу учень стає активним суб’єктом процесу навчання, а метою діяльності педагога є віднайти, підтримати та розвити індивідуальні можливості й здібності дитини, закласти в нього основи самовиховання. само розвитку, самореалізації, самовдосконалення. Самовдосконалююча особистість – це головна мета особистісно-орієнтованого підходу. Для її досягнення підбираються та організуються зміст навчання, його методи форми та прийоми таким чином, щоб учень мав можливість проявити вибірковість у відношенні до завдань та предметів навчання. Як зазначається І.С. Якиманською [67], впровадження особистісно-орієнтованого навчання в шкільну практику можна здійснити через диференціацію та індивідуалізацію навчання. Ці елементи педагогічної діяльності мають великий вплив на активізацію пізнавальної діяльності учнів.

Індивідуалізація навчання засобами диференціації потребує врахування не лише якості засвоєння навчального матеріалу, а й формування активної навчальної діяльності учня. Інколи поняття “диференціація” та “індивідуалізація” в педагогічній літературі ототожнюються. Врахування засад особистісно орієнтованого та розвиваючого навчання вимагає розгляду цих понять не лише з позиції вчителя, а й з точки зору учня в цьому процесі. Це дає підстави звернути увагу на уточнення цих понять.

Індивідуалізація –

це організація навчально-виховного процесу, за якої важливим є врахування індивідуальних особливостей кожного учня, перспектив його подальшого розумового розвитку, гармонійного вдосконалення особистості. Така організація навчання сприяє формуванню пізнавального інтересу учнів, їх активності та самостійності, розвиває творчі здібності особистості.

Під диференціацією

навчання розуміють спеціально організована пізнавальна діяльність, яка здійснюється з врахуванням індивідуальних особливостей учнів та спрямована на їх інтелектуальний розвиток. Для впровадження цього напрямку в педагогіку важливим елементом стає добір форм, методів та прийомів навчальної діяльності відповідно до типологічних особливостей учнів. Саме різний підхід вчителя до груп учнів, які виділені з врахуванням індивідуальних особливостей, полягає в основі організації диференційованого навчання. Диференційоване навчання створює сприятливі умови для того, щоб учень міг розкрити та проявити властиві йому індивідуальні особливості. Таким чином, диференціація навчання полягає у формуванні навчальних груп за певними ознаками і проведення відповідно до цього навчальної роботи з врахуванням індивідуальних особливостей учнів. Це забезпечує оптимальні результати розвитку особистості учня. Диференціація стає засобом індивідуального навчання.

Ідеї розвиваючого та особистісно – орієнтованого навчання націлені на активізацію пізнавальної діяльності учнів. В процесі такого навчання розвитку розумової активності та пізнавальної самостійності мають бути підпорядковані всі методи, прийоми та форми навчально-виховного процесу. Важливим в їх виборі є врахування вікових та психологічних особливостей учнів. Це націлює сучасну педагогічну науку на пошук нових елементів навчання, які б сприяли активізації пізнавальної діяльності учнів та підвищували їх інтерес до навчальної діяльності.

Математичні задачі фінансового змісту виступають засобом активізації пізнавальної діяльності учнів у процесі вивчення математики. Дослідження підходів, методів та прийомів роботи з такими задачами є наступним кроком дослідження.

1.2. Математичні задачі фінансового змісту як засіб активізації пізнавальної діяльності учнів

Історія свідчить, що математика як наука виникла з задач. Її розвиток полягає, в основному, у розв’язуванні задач. В математичній науці задачі – це і джерело, і мета її розвитку.

У навчанні математики задачі теж виступають як ціллю, так і засобом. Їх розв‘язування сприяє вихованню учнів, особливо вихованню волі, спостережливості та інших якостей. Під час розв’язування текстових задач також вирішується проблема розвитку логічного мислення учнів. Завдяки такій роботі в учнів формуються прийоми мислення - аналіз, синтез, абстрагування тощо. Особливо корисні задачі для активізації мислення учнів, для виявлення творчих здібностей та їх розвитку. “Використання задач, - зазначає Е.Ф.Вінокуров, - перетворює навчання на творчий процес та сприяє глибокому осмисленню й усвідомленню матеріалу [10, с.24]”.

Роль та місце задач у навчанні математики історично змінювались. Задача була метою навчання, тобто математику вивчали саме для того, щоб засвоїти правила розв‘язання типових задач. При цьому використовувались задачі суто прикладного характеру, які переслідували прикладні цілі.

Зі зміною цілей навчання, що обумовлювалось розвитком суспільства, змінюється і роль задач у навчальному процесі. С.І. Шорох-Троцький (1915 р.) зазначав, що “арифметичні задачі при розумному навчанні повинні були не метою, а лише засобом навчання арифметики [64,c.73]”.

Сьогодні роль задач в процесі вивчення математики визначається, з одного боку, зведенням кінцевих цілей цього навчання до оволодіння учнями методами розв‘язання системи задач. З іншого боку, вона визначається досягненням кінцевої цілі навчання – формування всебічно розвиненої особистості, що можливе за допомогою розв‘язання учнями вдало сформованої навчальної системи задач.

Що ж таке “задача”? В педагогічній, психологічній та методичній літературі зустрічається багато спроб дати визначення цьому поняттю. Різні підходи умовно можна поділити на дві групи в залежності від відношень між суб‘єктом та задачею. До першої групи відносяться означення поняття “задача” як ситуації зовнішньої діяльності, яка може бути проаналізована та описана окремо від суб‘єкта, який здійснює розв‘язування задачі (А.В. Брушлинський [7], М.А. Данілов [16], А.М. Матюшкін [38] та ін.).

До другої групи відносяться визначення поняття “задача”, які включають психологічний зміст та зводяться до загальної характеристики задачі як мети, яка дана в певних умовах, та як особливої характеристики діяльності суб‘єкта. Тут задача розглядається як суб‘єктивне відображення такої зовнішньої ситуації, в якій розкривається цілеспрямована діяльність суб‘єкта (Л.П. Гурова [15], Ю.М. Колягін [30; 31], Я.А. Пономарьов [45] та ін.).

З метою вивчення внутрішніх елементів задач (наприклад, її типу, структури) розглядається перше визначення. Якщо досліджують психологічний характер діяльності суб‘єкта - то вибирається друге визначення.

Робота над задачею дає можливість досягти не лише однієї поставленої мети, а одночасно виконати декілька учбових завдань. Це можливо завдяки виконанню різних навчальних функцій математичними задачами. Це і дидактичні, і пізнавальні, і розвиваючі функції.

Велике поширення отримав розподіл задач на три види: задачі на обчислення, на побудову та на доведення. Такі назви можна побачити навіть у шкільній програмі з математики. Існує також розподіл задач на стандартні та нестандартні.

В будь-якому розподілі знаходиться місце для математичних задач фінансового змісту. Хоча цей клас задач виділяється дуже умовно. В різних класифікаціях задачі такого типу рівномірно розповсюджуються майже за всіма пунктами класифікації.

Під математичною задачею фінансового змісту

(фінансово-математична задача

) ми розуміємо задачу, фабула якої розкриває використання математики в фінансових дисциплінах, ознайомлює із застосуванням математичних понять, операцій та законів у фінансовій сфері.

Таке означення показує, що ці задачі можуть використовуватися протягом всього учбового процесу.

Останнім часом посилився пошук шляхів активізації пізнавальної діяльності учнів у процесі навчання математики за допомогою задач. Введення математичних задач фінансового змісту в шкільний курс ґрунтується на засадах та принципах процесу активізації пізнавальної діяльності учнів.

Математичні задачі фінансового змісту виконують:

· освітню функцію, бо їх використання спрямоване на формування у школярів системи знань, вмінь та навичок на різних етапах навчання;

· розвиваючу функцію, бо робота з ними розвиває вміння осмислювати зміст понять, застосувати здобуті знання на практиці, аналізувати результати, робити відповідні узагальнення, порівняння та висновки;

· виховну функцію, бо економічне та фінансове виховання на уроках математики може здійснюватися насамперед завдяки цьому класу задач;

· контролюючу функцію як навчальні задачі.

Кожна математична задача фінансового змісту, яка пропонується учням для розгляду, повинна відповідати наведеним вище вимогам. До математичних задач фінансового змісту висуваються ще й додаткові вимоги, які важливі для навчальних задач як практичного, так і прикладного змісту [60]:

· пізнавальна цінність задачі та її виховний вплив на учнів;

· доступність для школярів використаного в задачі нематематичного матеріалу;

· реальність описаної в умові задачі ситуації, числових даних, постановки питання та отриманого результату.

При формулюванні умов математичних задач фінансового змісту бажано ставити питання задачі таким чином, щоб для відповіді або для розв‘язання можна було застосовувати характерні властивості використаних фінансових понять та різні фінансові відношення між ними. Крім того, необхідно здійснювати роз‘яснення фінансових термінів або вводити їх в задачу таким чином, щоб їх зміст був зрозумілим із тексту задачі.

Для досягнення поставленої навчальної мети, а також для активізації діяльності учнів можуть бути запропоновані різні методи роботи з фінансово-математичними даними в задачах.

Схемою в цьому випадку може стати структура діяльності для розв‘язування задачі, запропонована Л.М. Фрідманом [57], в якій він виділяє чотири етапи:

1. Аналіз змісту задачі.

2. Пошук плану розв‘язання.

3. Реалізація знайденого плану розв‘язання та доведення, коли отриманий результат задовольняє вимогам задачі.

4. Обговорення (аналіз) проведеного розв‘язування.

Робота над будь-якою задачею будується за таким алгоритмом. Звернемо увагу на те, що першим і невід‘ємним кроком є момент залучення учня до розв‘язування задачі.

Розв‘язання будь-якої задачі починається з ознайомлення з її змістом, який може зацікавити чи не зацікавити учнів.

Інтерес, який виникає до змісту задачі, не лише сприяє адекватному осмисленню її вимог, але й надає цій вимозі особистого характеру. Це спрямовує діяльність учня на розв‘язування конкретної задачі – отримання результату. Розв‘язування багатьох задач потребує від людини добре розвинених здібностей до творчої діяльності або, принаймні, здібностей та вмінь відшукати оптимальне в даних умовах розв‘язування. Багатьох учнів приваблює не так сама задача, як процес щодо її розв‘язання. Розв‘язування математичних задач фінансового змісту може бути організовано по-різному: в формі змагання на кращого “банкіра”, “фінансиста”; у вигляді пошуку помилок, придумування контрприкладів… Учні із задоволенням беруть участь у змаганнях щодо розв‘язування задач, бачать продуктивність сумісного розв‘язання проблеми, обговорюють розв‘язки та відповіді друзів.

Навчання – це процес, який залежить від загального розвитку дитини та від особливостей психологічних процесів. Будь-яке новоутворення формується у співпраці вчителя та учня.

Поступове ускладнення завдань, постановка проблем, розв‘язування задач на порівняння, узагальнення та класифікацію при використанні фронтальної роботи веде до формування вмінь розв‘язувати задачі, до постановки та вирішення проблем, до формування прийомів розумової діяльності. В результаті фронтальна робота поступається місцем розгорнутим відповідям окремих учнів та самостійній роботі кожного.

Робота з математичними задачами фінансового змісту вимагає ширшої схеми діяльності та ґрунтується на засадах математичного моделювання. Для активізації пізнавальної діяльності учнів при роботі з математичними задачами фінансового змісту організація навчальної діяльності повинна бути побудована за наступною схемою:

1. Актуалізація раніше усвідомлених знань, вмінь та навичок.

2. Вивчення задачі і здійснення її структурного аналізу:

· виділення об’єктів задачі та відношень між ними;

· виділення величин, які розглядаються в даній задачі;

· пригадування і встановлення співвідношень між величинами.

3. Тлумачення фінансових термінів, які використовуються в задачі, та знаходження математичних зв’язків між ними.

4. Побудова математичної моделі: складання числових виразів, рівнянь, нерівностей, використання відомих співвідношень, формул, тотожностей тощо.

5. Розв‘язання задачі в середині побудованої моделі, що включає:

· дискусію щодо закладеної в задачу проблеми та висування деяких пропозицій щодо її розв’язання;

· розробку плану розв‘язання задачі;

· вибір відомостей, які необхідні для розв‘язання;

· деталізацію плану розв‘язання;

· підведення підсумків розв‘язання та отримання остаточного результату;

· перевірку отриманих фактів.

6. Аналіз отриманого розв‘язку та пошук інших, можливо раціональніших, способів розв‘язання.

7. Перевірка правильності моделювання (складання числових виразів, рівнянь, нерівностей) та розв’язку задачі.

8. Знаходження аналогів даної проблеми в житті.

9. Встановлення меж застосування способу розв’язування задачі.

10. Розгляд можливих розширень та узагальнень проблеми.

11. Підведення підсумків виконаної роботи.

Практика роботи над задачами фінансово-математичної тематики, показала, що, для досягнення мети фінансового розвитку школярів та їх підготовки до життя в ринкових умовах також доцільно дотримуватись таких принципів:

1. Знайомство з головними економічними законами держави, а саме економічними положеннями Конституції України, основами оподаткування, фінансово-розрахунковими операціями тощо, повинно бути адаптоване до різних вікових груп.

2. На уроках математики мають використовуватись документи фінансової діяльності держави та відомих підприємств.

3. Під час розв’язування задач із фінансовою фабулою, слід використовувати відповідну методику, яка дозволяє ефективно обчислити відповідь суто математичної задачі з поясненням фінансових термінів, які зустрічаються в тексті задачі.

4. Виявляти фінансову залежність між фінансовими величинами, які відповідають реаліям сьогодення.

5. Використовувати відповідний набір задач для розвитку та формування таких рис характеру, як бережливість, економність. Для розвитку пізнавально-оцінюючих рис характеру використовувати різні методичні прийоми та засоби.

Для реалізації сформульованих принципів фінансової освіти та виховання школярів на уроках математики є необхідним уточнення фінансових аспектів, які можуть бути розглянуті на уроках при роботі з фінансово-математичними задачами. Ставлячи за мету збільшення фінансових знань учнів під час розв‘язання задач, також потрібно звернути увагу на розвиток навичок аналізувати причинно-наслідкові зв‘язки між фінансовими факторами та їх математичною інтерпретацією. Завдяки цьому виникає потреба в збільшенні розгляду фінансових понять, задач та проблем, що несуть в собі як математичний, так і фінансово-економічний зміст. Все це можливо здійснити за допомогою шкільного курсу математики.Економічний розвиток деяких країн показує, що фінансово-економічна обізнаність у країні є головним джерелом фінансового розвитку держави. Не випадково в розвинутих країнах цьому поділяється велика увага: з фінансовими проблемами учні знайомляться вже з перших шкільних років та протягом всього навчального періоду поповнюють навичками розв‘язання фінансово-математичних задач. Сьогодні, коли умови ринкових відносин у державі набувають все більших обертів, доцільно адаптувати учнів до розв’язування низки фінансових проблем реального життя.

Бюджет кожної сім'ї є важливою складовою фінансової системи держави. Серед багатьох аспектів проблеми підготовки учнів до дорослого життя важливим є формування в учнів уявлення про сімейний бюджет та його особливості. Адже розумне планування власних доходів та витрат дозволяє родині заощаджувати кошти та спрямовувати їх на підвищення добробуту. Гарним засобом формування таких уявлень є математичні задачі на сімейний бюджет, які можна і потрібно пропонувати учням під час навчання математики. Вони охоплюють велике коло фінансових операцій, мають прикладну спрямованість.

Для розумного використання власних коштів доцільно знати особливості роботи банків із клієнтами. Використання депозитних рахунків для заощаджень населення, можливість отримання кредитів для споживчих цілей або розвитку власного бізнесу, забезпечення безготівкового обігу грошей є стабілізуючим фактором забезпечення фінансової стабільності держави.

Ринкові відносини в державі розширюються та міцніють, а робота з цінними паперами поволі стає невід’ємною складовою фінансової діяльності кожного громадянина. Такий стан в суспільстві вимагає від молодих людей, які тільки починають самостійне життя, мати певний набір практичних знань з фінансової науки, яка базується на знаннях із математики.

Податкова політика держави визначає спроможність її економіки вийти на рівень стабільного та стійкого розвитку. Ознайомлення учнів з системою обчислення податків та їх використання державою є важливим елементом загальної підготовки майбутнього громадянина України для життя в умовах ринкової економіки. Сплачуючи податки, громадянин одержує певні послуги від держави.

Разом із розвитком ринкових відносин зростає ймовірність виникнення непередбачуваних ускладнень, підвищується ступінь ризику на всіх рівнях. Це обумовлює необхідність захисту громадян від можливих втрат. Саме страхова діяльність у державі зосереджується на розв’язанні таких проблем. Страхування в ринкових відносинах ґрунтується на попередньому створенні страхових фондів зі страхових внесків та на відшкодуванні збитків потерпілим. Тут розрахунок збитків, їх компенсація відбуваються у грошовій формі, і таким чином, відбувається тісний зв’язок із фінансовим розвитком країни.

Отже, фінансові знання кожного громадянина мають велике значення в розвитку економіки нашої держави.

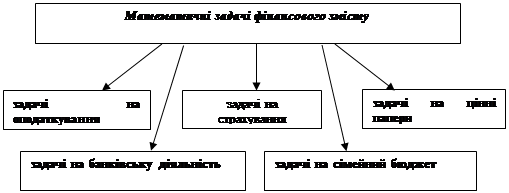

Використовуючи фінансові дані у математичних задачах фінансового змісту можна поступово знайомити учнів із фінансовим станом країни, з проблемами держави та шляхами розв‘язання проблем власного характеру. Таким чином, основні задачі, які можуть використовуватися в процесі вивчення математики в середній загальноосвітній школі, можуть бути розподілені за мал. 1.1.

Мал. 1.1 Математичні задачі фінансового змісту в курсі математики основної школи

Введення задач на банківську діяльність до курсу математики основної школи, які пов‘язані з депозитними вкладами та наданням кредитів, ознайомлює учнів з фінансовими величинами які використовуються в діяльності банків та показує математичну залежність між ними. Такі прикладні задачі розширюють знання учнів про банківську систему України та розкривають її особливості.

Ознайомлення учнів з системою обчислення податків через математичні задачі на оподаткування та використання податкових надходжень державою є важливим елементом загальної підготовки майбутнього громадянина України для життя в умовах ринкової економіки. На уроках математики, працюючи з податковими даними, учні усвідомлюють необхідність сплати податків, систему їх нарахування та подальше використання податкових надходжень державою.

Через математичні задачі на цінні папери можливе ознайомлення учнів основної школи з ринком цінних паперів, що є необхідним елементом сьогоднішньої освіти в Україні. Використання в процесі навчання математичних задач на цінні папери розширює клас прикладних задач, надає більше можливостей для розвитку творчості дитини та ілюстрації математичних законів на життєвих реальних об’єктах, які займають важливе місце в суспільстві в умовах ринкової економіки.

Розумне планування власних доходів та витрат може бути проілюстровано за допомогою математичних задач на сімейний бюджет, що дозволяє привчати учнів основної школи заощаджувати власні кошти та спрямовувати їх на підвищення власного добробуту. Важливо серед багатьох аспектів проблеми формування підготовки учнів до дорослого життя розуміння сімейного бюджету, що можливо досягнути за допомогою учбових математичних задач. Наведемо приклад такої задачі, що використовувалась у девятому класі при повторенні теми "Лінійна функція".

Задача4. Нехай х

– всі доходи родини за місяць, а витрати в середньомустановлять 700 гривень на місяць. Скласти функцію прибутку родини: а) за

місяць; б) за рік.

Особливості роботи з задачами на страхування в курсі математики основної школи полягають в тому, що в ході їх розв’язування відбувається тлумачення різних страхових термінів, показується математична залежність між ними. Учні вчаться застосовувати набуті математичні знання в звичайних страхових ситуаціях, які відбуваються в повсякденному житті. Для прикладу відмітимо задачу, яка була використана в ході експерименту у дев’ятому класі при вивченні теми "Числові послідовності":

Задача 5. Для залучення клієнтів страхова компанія використовує активну політику щодо зменшення страхового тарифу в залежності від кількості об’єктів страхування. Клієнт вирішив застрахувати відразу 5 об’єктів, вартість кожного 20 000 грн. Яка сума страхових внесків, якщо страховий тариф при страхуванні одного об’єкта 3 %, та він зменшується при страхуванні кожного наступного об’єкту на 0,5% ?

Розв‘язуючи математичні задачі фінансового змісту, учні вчаться застосовувати математичні знання в фінансовій сфері, що сприяє розвитку особистості та готує їх до дорослого життя в умовах ринкової економіки. Через математичні задачі фінансового змісту відбувається поступове ознайомлення учнів з фінансовими термінами, поняттями та означеннями протягом курсу математики в основній школі (дод1.3. Психолого-методичні основи активізації пізнавальної діяльності учнів основної школи під час навчання математики

Активізація пізнавальної діяльності учнів залежить від багатьох факторів, які можна поділити на дві групі. Першу групу складають суб’єктивні фактори

, до яких відносяться вікові та індивідуальні особливості учнів, які проявляються у їх здібностях, рівнях пізнавальної діяльності, мотивах навчання тощо. До другої групи відносяться об’єктивні фактори

: зміст навчання, методи та прийоми навчально-педагогічної діяльності вчителя, способи керування навчальною діяльністю учнів. Ці групи тісно пов’язані між собою, оскільки суб’єктивні фактори, формуючись під впливом об’єктивних, опосередковують вплив останніх на учня.

1.3 Психолого-методичні основи активізації пізнавальної діяльності учнів основної школи під час навчання математики

1.3.1 Психологічні основи активізації пізнавальної діяльності учнів підліткового віку

Досягнення активізації пізнавальної діяльності відбувається за рахунок створення необхідних для цього умов - реалізації внутрішнього потенціалу та пізнавальних можливостей кожної дитини. “Пізнавальні процеси є складовою будь-якої людської діяльності, які забезпечують ту або іншу її ефективність [54, c.47]”. Важливо допомогти дитині пізнати себе, свої здібності, нахили в процесі навчально-виховної діяльності.

У підлітковому віці психологи [7] виділяють три стадії:

· “локально-капризна”(10-11 років), коли загострена потреба у визнанні дорослими;

· “право-значима”(12-13 років), яка характеризується потребою в суспільному визнанні, в важливості власної діяльності;

· “стверджувально-дійова”(14-15 років), коли домінує готовність проявити себе, використати власні можливості.

Як відомо, на будь-якій стадії підліткового віку всі сторони розвитку включають перехід від дитинства до дорослості. Внаслідок цього відбувається перебудова організму, зміна відносин з однолітками та з батьками. Також змінюються моральні, етичні, соціальні та духовні потреби особистості, відбувається становлення самосвідомості. Найважливішим новоутворенням у підлітковому віці, на думку психолога Л.С.Виготського, є те, що “у драму розвитку вступає нова діюча особа, новий якісно своєрідний фактор – особистість самого підлітка [9,с.238]”. Тут виникає конфлікт між уявою про себе та власними реальними можливостями. У цьому віці спостерігається потреба зміцнювати свою соціальну роль, спостерігається допитлива думка, як він виглядає в очах інших, особливо це стосується небайдужих йому людей. Самосвідомість підлітка характеризується почуттям дорослості. Підліток вже починає ставити себе на місце дорослого та перестає вважати себе дитиною. Але для повної реалізації власних потреб не вистачає досвіту, розвитку моральних, інтелектуальних та фізичних якостей. На цьому базуються характерні вікові конфлікти підлітків з навколишніми людьми. Для розв’язування цієї проблеми психологи радять залучати дітей підліткового віку в діяльність, яка має серйозні мотиви, але посильна для даного віку [50].

У цьому віці прагнення до спілкування обумовлено потребою визнання цінності власної особистості та власного місця в колективі. Підліток знаходиться під впливом групи однолітків, його власний погляд залежать від колективної думки. Тому навчальна діяльність повинна включати якомога більше колективних форм організації.

Процес навчання стає реалізацією активності учня підліткового віку. В процесі власного вибору засобів та шляхів у процесі навчання, учні самостверджуються. Вони починають набувати систематичні знання з основ наук, переходять до теоретичних понять, що вимагає досконалих способів набувати знання. Розвиток наполегливості у розв’язанні проблем, умінь приймати рішення, здатності знаходити правильний шлях розв’язання стає основою навчальної діяльності цього віку. В основній школі формуються вміння доводити істинність набутих знань, тобто вміння логічно міркувати, поєднувати індукцію з дедукцією, усвідомлювати хід міркувань та самокритично ставитись до власних висновків.

У більшості підлітків відмічається зростання обсягу уваги, її концентрації і стійкості, розвивається цілеспрямоване запам’ятовування та зростає їх продуктивність. Мислення учнів цього віку відзначається критичністю, власні дії стають більш контрольовані.

У підлітковому віці зазнає якісних змін мотивація навчання, яка все більше пов’язується з підготовкою до майбутньої трудової діяльності, усвідомлюючи обов’язок. Завдяки цьому поглиблюються і диференціюються пізнавальні інтереси. Прагнення підлітків до індивідуалізації та ствердження власної позиції може підсилювати пізнавальні мотиви учнів. Це вимагає великої уваги з боку вчителя. Тому важливо підкреслити важливість використання принципів навчання, що ведуть до активізації пізнавальної діяльності підлітка: проблемність, діалог, індивідуальний підхід тощо. Однак у деяких підлітків спостерігається нестійкість мотивів та інтересів до навчання. Послаблення інтересу до навчання може виникнути внаслідок власних невдач в цьому процесі, які викликають внутрішні переживання, а самолюбство породжує прагнення зробити вигляд, ніби оцінки успіхів у навчанні не мають для них істотного значення. Це стає однією з причин негативного ставлення до навчання.

Наприкінці підліткового віку учні починають усвідомлювати необхідність самостійного вибору подальшої програми освіти та трудової діяльності. Вона ґрунтується на сформованості достатньо стійких інтересів та переконань, на орієнтованості в різних галузях праці та суспільно корисній діяльності.

Врахування зазначених психологічних особливостей розвитку підліткового віку приводить до вибору певних методів та прийомів навчальної діяльності, які сприяють активізації пізнавальної діяльності при роботі з математичними задачами.

У цьому віці відбувається спостереження, конкретизація, узагальнення та порівняльний аналіз фінансової ланки життя. Для допомоги дитині в усвідомленні фінансово-математичних істин повинен бути підручник, якій надалі стане довідником на все життя.

Врахування особливостей навчання допомагає підібрати відповідні методи навчання та учбовий матеріал, який усвідомлюють школярі на базі математичних задач фінансового змісту.

1.3.2

Методи, засоби та прийоми активізації пізнавальної діяльності учнів 9 класу у процесі розв’язування математичних задач фінансового змісту

Реформою математичної освіти передбачено в процесі навчання все більше використовувати різноманітні форми та методи організації учбового процесу. Це дозволяє враховувати відмінності в підготовці учнів, в рівнях їх пізнавальної активності, а також реалізовувати міжпредметні зв'язки та приділити більше уваги виховній роботі в процесі навчання.

Проблему розвитку пізнавальної активності та самостійності учнів не можна розглядати окремо від удосконалення форм, методів та засобів навчання. Це дає підставу для ретельного аналізу організації навчання та впливу методів, засобів та прийомів на активізацію пізнавальної діяльності учнів. Серед методів, засобів та прийомів навчання, що стимулюють активізацію пізнавальної діяльності учнів, дослідники виділяють такі:

· оновлення змісту і зміцнення міжпредметних зв’язків;

· удосконалення методів навчання;

· розробки та впровадження методів проблемно-розвиваючого навчання;

· модернізація уроку;

· розширення набору форм самостійної роботи та активізація самостійної роботи на уроці;

· запровадження особистісно-орієнтованого навчання;

· комп’ютеризація навчального процесу.

Розглянемо особливості наведених методів, прийомів та засобів при використанні їх в процесі розв’язування математичних задач фінансового змісту.

Відразу зауважимо, що введення математичних задач фінансового змісту в курс математики основної школи є елементом оновлення змісту і зміцнення міжпредметних зв’язків.

Підставою для такого висновку є закладені фінансові данні цих задач, які розширюють знання, вміння та навички дітей у використанні математичних знань. Такі задачі раніше не використовувались в курсі математики основної школи, але сьогоднішні ринкові відносини в державі є підґрунтям для оновлення системи учбових задач саме завдяки включенню математичних задач фінансового змісту в процес навчання.

Для досягнення активізації пізнавальної діяльності учнів у процесі навчання всі педагоги звертають увагу на важливість використання різних методів та прийомів проблемного навчання

. С.Л. Рубінштейн, характеризуючи природу розумового процесу, зазначав: “Початковим моментом розумового процесу як правило є проблемна ситуація. Мислити людина починає тоді, коли в неї з’являться потреба щось зрозуміти. Мислення починається з проблеми чи запитання, здивування чи нерозуміння, з протиріччя [50, с.26]”.

Проблемний підхід при вивчені курсу математики основної школи є орієнтованим на активізацію мислення та пізнавальної діяльності учнів. Навчання учнів за допомогою готових прийомів розумової діяльності дає можливість досягти учнями лише звичайної активності, але не творчої. Використання проблемних ситуацій при роботі з математичними задачами фінансового змісту підвищує продуктивність пізнавальних процесів, розвиває творчі здібності учнів, веде до глибокого та міцного засвоєння знань, вчить робити самостійні “відкриття” та знаходити їх застосування в бурхливому потоці життя.

Прояв активності та самостійності учня в проблемній ситуації можливий на різних рівнях активізації пізнавальної діяльності, а саме:

1. Вивчення та розв‘язання проблеми за вимогою вчителя.

2. Вивчення та розв‘язання проблеми, завдяки виникненню здивування, бажання подолати протиріччя, які виникають.

3. Вивчення та розв‘язання проблеми, яка зацікавлює та потребує уважної роботи.

4. Пізнавальний інтерес до роботи з проблемою.

Протиріччя, які виникають на певних етапах роботи з математичними задачами, служать джерелами проблемних ситуацій в процесі вивчення математики. З цього приводу, учбові проблемні ситуації поділяються на [60]:

· пов‘язані з перекладом реальних задач на мову математики;

· пов‘язані з математичним формулюванням задач;

· пов‘язані з перекладом математичного результату на мову, на якій була сформульована задача.

З усіма відміченими проблемами учень зустрічається при роботі з математичними задачами фінансового змісту. Тому робота з такими задачами може бути побудована на елементах проблемного підходу. Наприклад, робота над задачею у дев’ятому класі при повторенні теми “Функції” може бути проведена так.

Задача. Заповнити таблицю 1.2 та побудувати графіки податкових надходжень зведеного бюджету з кожного виду податків.

Запитання:

Чи достатньо даних наведених в таблиці для виконання завдання?

Відповідь

: Так, але для більшої точності графіків потрібно заповнити порожні місця в таблиці.

Таблиця 1.2

Структура податкових надходжень зведеного бюджету, %

| Рік |

Податкові надходження |

Прибутковий податок з громадян |

Податок на прибуток підприємств |

Податок на додану вартість |

Акцизний збір |

Інші податки |

| 1995 |

100 |

12,3 |

37,7 |

35,1 |

3,2 |

11,7 |

| 1996 |

100 |

? |

32 |

36,4 |

3,7 |

12,8 |

| 1997 |

100 |

15,3 |

26,5 |

? |

5,4 |

17,4 |

| 1998 |

100 |

16,3 |

? |

31,4 |

5,4 |

21,6 |

| 1999 |

100 |

17,8 |

24,6 |

33,8 |

? |

16,7 |

| 2000 |

100 |

? |

24,4 |

34,5 |

7,1 |

17,1 |

Запитання:

Який основний принцип покладено в систему податкових надходжень, що описані в таблиці?

Відповідь:

Загальна кількість податкових надходжень за рік повинна становити 100 %.

Запитання:

За допомогою яких математичних дій та операцій можливе відшукання даних, яких не вистачає в таблиці?

Відповідь:

Для цього потрібно, щоб сума чисел, які записані в рядку, дорівнювала 100. Тому використовується додавання та віднімання величин.

Учні самостійно заповнюють порожні клітинки таблиці.

Запитання

: Яку залежність між заданими величинами треба використати, щоб отримати функціональну залежність?

Відповідь:

Величина будь-якого виду податку залежить від року, в якому вона була отримана. Тому рік – незалежна величина, а кількість відсотків, що припадає на даний вид податку, – величина залежна.

Запитання:

Яким чином можливе відображення цієї залежності на графіку?

Відповідь

: За х

позначаємо рік, в якому обчислювався податок, а за у

– величину відсотків даного виду податку. Відобразимо наведені данні на координатній площині у вигляді точок з координатами (х, у), після чого з’єднуємо отримані точки плавною лінією.

Учні діляться на 5 груп, і кожна група будує відповідний графік.

Після виконання завдання обов’язково треба провести аналіз отриманих даних, а також поставити додаткове завдання - спробувати знайти математичну функцію, яка має схожий графік.

Подальша робота полягає в: аналізі отриманих графіків як з математичної точки зору, так і з фінансової; знаходженні зв’язку математичних властивостей отриманих графіків з фінансовими величинами.

Використання задач з не сформульованим запитанням, з недостачею даних, з зайвими даними, з декількома розв‘язками, задач на доведення, на логічне міркування приводить до створення проблемної ситуації в навчанні. Завдяки таким задачам, які ставлять учнів у ситуації, характерні для життєвої практики, відбувається актуалізація досвіду, який мають учні, та знань фінансових операцій. Працюючи з математичними задачами фінансового змісту, вчитель має надавати додаткову інформацію учням щодо тексту задачі або її відповіді.

Практика роботи з математичними задачами фінансового змісту показує, що проблемна ситуація в процесі їх розв’язування виникає, коли:

· завдання містить в собі термінологію, яка не розглядалась раніше та не було виведено зв‘язку з іншими фінансово-математичними операціями;

· умова задачі містить актуальну проблему суспільства, але не вистачає даних, які б зв‘язали засвоєний раніше матеріал з описаною ситуацією;

· відбувається аналіз фактів дійсності, співставлення життєвих уявлень та наукових понять, переклад побутової мови на мову науки;

· висуваються гіпотези розв‘язання, робляться висновки, а далі відбувається дослідна перевірка;

· задача подається в незвичній для учнів формі (наприклад, містить данні в таблиці, у вигляді діаграм тощо).

Для досягнення активізації пізнавальної діяльності в процесі роботи над задачею потрібно підвищувати пізнавальний інтерес дитини. Це можливо зробити шляхом створення проблемних ситуацій. Головна мета їх використання – підняти рівень засвоєння понять; навчити системі розумових дій для розв’язання творчих нестандартних задач та проблем створених життям.

Пізнавальна активність та самостійність школярів збільшується завдяки різноманітності елементів навчального процесу. Цього вимагає і модернізація уроку

.

Введення проблемного методу в навчання, як стверджує М.І. Махмутов [40], можливе за умови , коли виділяються такі структурні елементи уроку:

· актуалізація раніше засвоєних знань, вмінь та навичок;

· створення проблемних ситуацій та постановка проблеми;

· розумовий пошук та розв‘язання проблеми (висування та доведення гіпотез);

· перевірка розв‘язку проблеми.

При цьому зазначається, що структура проблемного уроку, або уроку, що містить проблемний підхід, може значно варіюватись. В кожному окремому випадку вона визначається логікою учбового процесу, етапами творчої діяльності та рівнем проблемності.

Модернізація уроку, в ході якого розв’язуються математичні задачі фінансового змісту, відбувається завдяки врахуванню особливостей роботи над цим видом задач.

Важливе значення для активізації пізнавальної діяльності учнів, підвищення інтересу до математики та формування пізнавальної самостійності має і правильна організація самостійної роботи

учнів. Завдяки їй можливе підвищення свідомості та міцності знань учнів при навчанні математики, а також формування глибини та свідомості знань, вмінь та навичок, розвиток пізнавальних здібностей. Це і спостережливість, допитливість, логічне мислення, творча активність тощо. Глибоке засвоєння знань та їх усвідомлення можливо лише в процесі самостійної роботи. Тут учень знаходить нові зв‘язки між отриманими знаннями, застосовує їх у нових умовах, пізнає раніше невивчені сторони явищ та поповнює свої знання.

Самостійна робота присутня на всіх етапах навчання. Це позитивне явище дає можливість для досягнення головної мети навчання – формування всебічно розвиненої особистості, готової до життя в сьогоднішніх умовах.

В залежності від різних основ, які покладені в класифікацію, самостійні роботи поділяють за принципом дидактичного призначення самостійних робіт у навчанні (самостійні роботи, які використовуються для отримання нових знань; самостійні роботи для використання нових знань, на утворення вмінь та навичок; самостійні роботи з метою перевірки знань та їх повторення) [19]; за джерелом знань (робота з підручником; робота з довідковою літературою; учбові вправи; твори та описи; лабораторні роботи; роботи, які пов‘язані з використанням карт, схем, малюнків, графіків тощо) [51]; за способами управління викладачем навчальною діяльністю учнів (роботи під керівництвом вчителя; робота з посібниками; практичні роботи; повністю самостійні роботи; творчі роботи).

У всіх зазначених класифікаціях, на жаль, не враховується просування до вищого рівня розумової діяльності,перехід до вищого рівня активності та самостійності учнів. Виходячи зі структури пізнавальної діяльності та єдності її процесуальної сторони з логіко-змістовною, П.І. Підкасистий [43] запропонував таку типологію самостійних робіт:

· відтворюючі самостійні роботи за зразком;

· реконструктивно-варіативні самостійні роботи;

· евристичні самостійні роботи;

· творчі самостійні роботи.

Ця типологія має велике значення для активізації пізнавальної діяльності учнів, та ми її враховували при розв‘язуванні математичних задач фінансового змісту. Розглянемо детальніше ці типи.

При виконанні самостійних робіт першого типу, самостійність знаходиться повністю в рамках відтворюючої діяльності. Учень діє за зразком, схожою ситуацією чи детальним інструктажем. Коли учбовий матеріал усвідомлений учнем, він легко відтворюється ним без певних змін. При виконанні самостійної роботи, учень дізнається про деякий факт, явище, згадує зразок діяльності для розв‘язування запропонованої задачі та розв‘язує її. Покажемо це на прикладі розв’язання наступної задачі:

Задача. Ціна реалізації продукції, яка включає податок на додану вартість обчислюється за формулою

Ц = ( С + П ) × 1,2 (1.1)

де Ц –ціна реалізації, С – собівартість товару, П – прибуток. Знайти прибуток, який планує отримати підприємство від реалізації 100 автомобілів за ціною 5 000 у.о., якщо собівартість одного автомобіля становить 3 500 у.о.

Розв’язуючи її, учень згадує правила перетворення формул, виводить формулу обчислення прибутку та, підставляючи данні задачі в отриману формулу, виконує обчислення.

До цього типу належить більшість тренувальних задач на закріплення. Від учнів не вимагається реконструкції в умові задачі, бо висновок міститься в самих її посиланнях. Така самостійна робота сприяє накопиченню основних фактів і способів діяльності, вмінь та навичок. Але при цьому діяльність учнів не має бути механічною, вони повинні вміти теоретично обґрунтовувати кожний свій крок, усвідомлювати усі нові засвоєнні дії. Самостійна робота такого типу не залучає учня в пошукову діяльність, не розвиває творчих здібностей та не формує досвіду роботи в змінених умовах. Однак такі роботи необхідні для включення учня в подібну ситуацію, бо без знань основних фактів та способів дій не можливо організувати роботу на вищому рівні.

Наступний рівень пізнавальної самостійностіучнів - дії в змінених ситуаціях, де потребується реконструкція вже відомих знань, даних задачі тощо. На базі досвіду діяльності за зразком учень усвідомлює внутрішню структуру матеріалу, умову та вимогу задачі, проводить узагальнення, застосовує узагальнені данні для подальшої роботи. Завдяки цьому знання поглиблюються, стають усвідомленими, розширюється сфера їх застосування. Узагальнення, отримані завдяки усвідомленням учнями структури знань та зв‘язків між ними, є ефективним засобом при виконанні завдань, які містять різні варіації в їх умові та вимогах.

Діяльність вказаного рівня здійснюється при розв’язанні задач реконструктивно-варіативного характеру. Наведена вище задача на цьому етапі може бути сформульована наступним чином:

Задача. Податок на додану вартість в Україні становить 20% від ціни товару (робіт, послуг). Ціна товару виробника включає в себе собівартість товару та прибуток, який отримає підприємство від його продажу. Як обчислити ціну реалізації товару, якщо вона включає в себе ціну товару виробника та ПДВ?

При роботі з такими задачами учні готуються до пошукової діяльності. При цьому вони отримують досвід використання вже відомих явищ, отримання узагальнень та висновків із роботи.

Стимулююча роль постановки математичних проблем перед учнями в плані розвитку їх інтелекту та знань у фінансово-економічної сфері показує, що радість відкриття завжди збільшує інтерес до навчання та підвищує результативність навчального процесу.

Евристична

самостійна робота спрямована на навчання учнів пошуковій діяльності, виявленню залежностей між знаннями, пошуку нового способу розв‘язування задач та розв‘язанню проблемних ситуацій, які створюються вчителем під час роботи або які виконають під час роботи з задачами. Завдання для таких робіт повинні бути такими, щоб учням доводилось розв‘язувати лише окремі під проблеми, а не всі проблеми відразу. В наслідок виконання таких математичних дій учні опановують елементи творчості, вчаться орієнтуватися в складних ситуаціях, оволодівають евристичними прийомами та здійснюється перехід від відтворюючої діяльності до творчої.

В нашому випадку математична задача фінансового змісту, яка використовується для евристичної самостійної роботи, може бути сформульована таким чином:

Задача. Як обчислити ціну, за якою реалізується товар, якщо податок на додану вартість становить в Україні 20 % ціни товару виробника?

Для розв‘язання її необхідно встановити залежність між такими величинами, як ціна товару виробника, податок на додану вартість, ціна реалізації товару. В умові задачі не показано зв’язок ПДВ та ціни реалізації, тому лише в ході логічних міркувань учні встановлюють, що уникнення втрати від продажу товару та виплати ПДВ, потрібні гроші, які включають ПДВ в ціну реалізації товару. Після чого треба скористатися математичними знаннями про обчислення відсотків та вивести шукану формулу.

При цьому учні повинні володіти евристичними прийомами, знати теоретичний матеріал та вміти застосовувати його до розв‘язування проблем. Тут діяльність учнів має гнучкий характер без чіткого алгоритму.

Під творчою роботою

будемо розуміти таку роботу, яку учень виконує повністю самостійно за складеним ним докладним планом, коли учень відкриває або творить щось нове для себе.Наприклад, до творчихзавдань можна віднести задачі на знаходження різних способів розв‘язування та завдання на складання нових задач.

У нашому дослідженні в цю групу ми включаємо роботи, виконання яких потребує творчої самостійності учнів, а також наявність:

· елементів творчого мислення (бачення проблеми, встановлення гіпотетичних зв’язків, висунення гіпотез, їх перевірка, погляд на проблему в цілому і т.д.);

· розвинутої інтуїції;

· вмінь розв’язувати задачу різними способами;

· вибору раціональних шляхів розв’язання;

· розуміння закономірностей складання математичних задач певного типу;

· вмінь користуватися відповідною літературою, вибирати необхідний матеріал, деяких конструктивних і практичних вмінь.

Для успішного виконання як творчих, так і евристичних робіт необхідна сформованість вмінь діяти за зразком або за загальним правилом у зміненій ситуації. З іншого боку, творча діяльність формує інтерес учнів до математики, стимулює пізнавальну активність, формує особистісні якості та сприяє підвищенню ефективності навчання.

В ході вивчення математики дуже корисно пропонувати учням такі творчі самостійні роботи, які передбачають пошук використання математичних знань у фінансовій сфері.

Характер задач та рівень їх складності, якими наділяється самостійна робота, повинні змінюватись у процесі навчання. Це обумовлено організацією таких самостійних робіт, при виконанні яких учні засвоюють не лише систему тих знань, вмінь та навичок, які передбачені програмою, але й опановують методами пізнання, розвивають творчі здібності та вміння застосовувати знання в життєвих ситуаціях. Для того, щоб відкрити щось нове, самостійно працювати над задачами, поповнювати власні знання та знаходити різні шляхи діяльності, необхідно мати певний запас вже отриманих знань і способів діяльності. Тому велике значення має робота учнів з математичними задачами фінансового змісту на репродуктивному рівні. Школярі повинні засвоїти певні фінансово-математичні закони та операції через відтворення, а не через самостійне їх відкриття. Цього вимагають і обмеженість часу, і сам процес навчання. Це повинно також враховуватись і при організації самостійних робіт із математичними задачами фінансового змісту. Важливо передбачити, щоб відтворюючі та творчі процеси в самостійній роботі отримали оптимальне співвідношення, щоб учні просувались до вищих рівнів розумової діяльності.

Робота над задачею може здійснюватись у різних формах: фронтальній, груповій та індивідуальній. Фронтальна – використовується при розв‘язуванні проблемних ситуацій всім класом, при навчанні методам розв‘язування певного класу задач та при поясненні нового матеріалу. Групова передбачає роботу за групами, які можуть бути створені за різними принципами. В умовах одного класу для досягнення вищого рівня знань, вмінь та навичок можна виділити такі критерії розподілу на навчальні групи:

· рівень сформованих знань, вмінь та навичок, оскільки процес засвоєння залежить від накопичуваного досвіду;

· рівень здатності до навчання, яка полягає в здатності узагальнювати, абстрагувати тощо;

· рівень пізнавального інтересу;

· рівень пізнавальної активності та самостійності.

Враховуючи окреслені вище критерії, як правило, в класах виділяють три типологічні групи: з низьким, середнім та високим рівнем навчальних можливостей. Навчальна діяльність учнів різних типологічних груп організовується за допомогою різних методів та прийомів навчання. Розподіл учнів на групи дає можливість впроваджувати групову роботу.

Індивідуальна форма навчання полягає у виконанні завдань кожним учнем окремо та самостійно. Завдання можуть бути однакові або різні, в залежності від можливостей та зацікавленості школярів.

Як зазначалось вище, підвищенню ефективності та активізації пізнавальної діяльності учнів сприяє не один метод, а їх логічне поєднання. Тоді вони забезпечують просування учнів від простої репродуктивної діяльності до найвищого рівня – творчої активності. Так, для слабких учнів можливе поєднання пояснення та виконання завдань під керівництвом вчителя, для середніх – проблемний підхід при викладенні матеріалу та напівсамостійне виконання завдань, а для сильних – постановка проблеми та самостійне її розв’язання, подальше її застосування в житті та самостійне складання задач.

Комп’ютерна підтримка навчально-пізнавальної діяльності учнів збільшує можливості для створення та розв’язування математичних задач фінансового змісту. Зокрема, використання Інтернет–сайтів для знаходження певної фінансової інформації дозволяє швидко та аргументовано знаходити математичні данні та залежності різних фінансових величин. Надаючи учням можливості самостійного створення математичних задач фінансового змісту, вчитель активізує пізнавальну діяльність учнів та привчає до сучасних засобів пошуку інформації. Важливо зазначити, що ознайомлення учнів з використанням Інтернет-сайтів є достатньо багатогранною діяльністю. Наявність великої кількості сайтів в Інтернеті може забрати багато часу для відшукання необхідної інформації, тому для початкового ознайомлення учнів із таким процесом навчальної діяльності варто запропонувати декілька корисних інтернет–адрес.

Для самостійного створення математичних задач фінансового змісту ми в ході експерименту запропонували учням такі інтернет – адреси:

Банки

www.worldbank.org - сайт світового банку;

www.cbr.ru – сайт Центрального банку РФ;

www.nbu.gov.ua – сайт Національного банку України;

Податки

www.sta.gov.ua - сайт Податкової служби України;

www.nalog.ru - сайт Міністерства РФ по податкам та зборам;

Цінні папери

www.minfin.gov.ua - сайт Міністерства фінансів України;

http://www.kmu.gov.ua - сайт Кабінету міністрів;

http://www.minfin.ru - сайт Міністерства фінансів Росії;

www.finam.ru - сайт фінансових ринків;

Сімейний бюджет

www.rada.gov.ua - сайт Верховної Ради України;

www.ifin.ru – сайт, присвячений фінансовим технологіям та послугам;

Страхування

www.minfin.crimea.ua

– сайт Міністерства Фінансів АР Крим;

http://finance.com.ua

;

Різне

www.fincom.spb.ru - сайт Комітету фінансів адміністрації Санкт - Петербурга;

www.m3m.ru - Фінансовий словник;

www.cfin.ru - бібліотека з менеджменту, маркетингу та фінансів;

www.aup.ru – сайт з економіки та фінансів;

www.ipssr.kiev.ua – Державна академія статистики, обліку та аудиту;

www.csrs.ru - сайт центру досліджень та статистики Міністерства науки Росії;

stat.if.ukrtel.net - Івано-Франківське обласне управлiння статистики.