Анализ финансового состояния предприятия на примере ОАО "Межрегиональная распределительная сетевая компания Юга"

Содержание

Введение

1. Краткая характеристика предприятия ОАО "Межрегиональная распределительная сетевая компания Юга"

2. Показатели, характеризующие финансовое состояние предприятия

Заключение

Список литературы

Финансовое состояние предприятия является важнейшей характеристикой его деловой активности и надежности. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, является гарантом эффективной деятельности, как самого предприятия, так и его партнеров.

Устойчивое финансовое положение предприятия не является подарком судьбы или счастливым случаем истории. Это - результат умелого, просчитанного управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия. Это, т.е. внутренние факторы, наглядными итогами влияния которых являются состояние активов и их оборачиваемость, состав и соотношение финансовых ресурсов.

Открытое акционерное общество "Межрегиональная распределительная сетевая компания Юга" было зарегистрировано 28 июня 2007 года. Общество было образовано в рамках реализации очередного, инвестиционного этапа реформирования РАО "ЕЭС России", в ходе которого произошло разукрупнение межрегиональных распределительных сетевых компаний.

ОАО "МРСК Юга" отвечает за транспорт электрической энергии по сетям 110 кВ и ниже на территории шести субъектов Федерации: Краснодарского края, Ростовской, Астраханской и Волгоградской областей, Республик Калмыкия и Адыгея.

Создание ОАО "МРСК Юга" способствует повышению инвестиционной привлекательности распределительного сетевого комплекса Юга России, эффективности управления энергосистемой, надежности и качества электроснабжения потребителей в зоне ответственности.

ОАО "МРСК Юга" обслуживает территорию общей площадью порядка 423 тысяч квадратных километров с численностью населения около 14 миллионов человек. Протяженность воздушных и кабельных линий электропередачи, обслуживаемых Обществом, достигает четверти миллиона километров. Численность персонала - около 23 тысяч человек.

Рыночные условия хозяйствования поставили коммерческие организации (предприятия) перед фактором открытой сферы деятельности в системе неопределенности и повышенного риска.

С расширением круга пользователей учетной информации о финансово-хозяйственной деятельности коммерческих организаций, целью которой является извлечение прибыли, приращение капитала и повышение конкурентоспособности, существенно возрастает интерес участников экономического процесса к объективной и достоверной информации об их финансовом положении и деловой активности. Все субъекты рыночных отношений - собственники, акционеры, инвесторы, аудиторы, банки, биржи, поставщики и покупатели, страховые компании и рекламные агентства - заинтересованы в однозначной оценке финансовой состоятельности, конкурентоспособности и надежности своих партнеров.

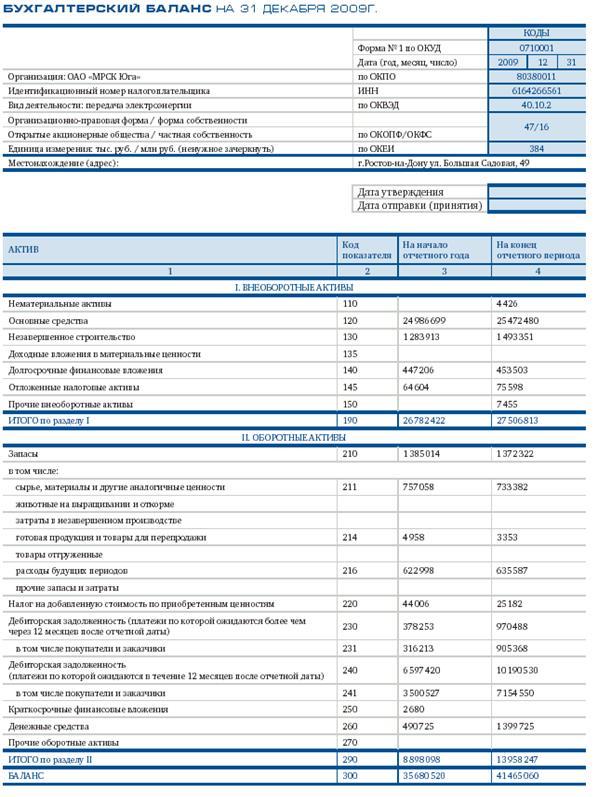

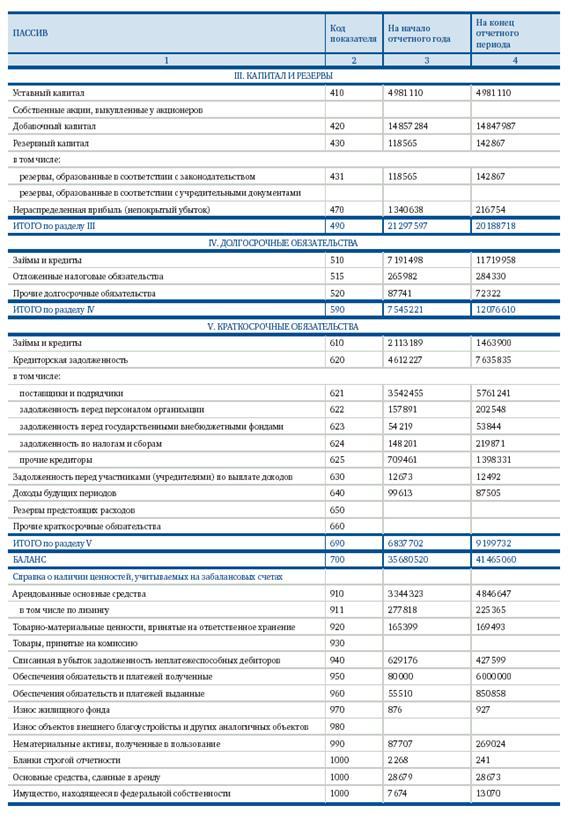

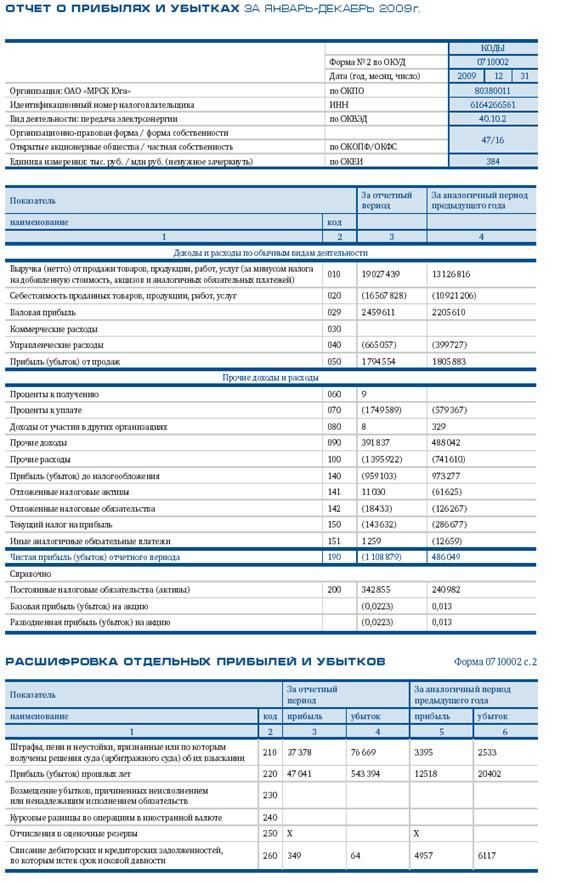

Большинство финансовых показателей представлено в бухгалтерской (финансовой) отчетности, каждая стока которой есть финансовый показатель. Именно поэтому для проведения анализа финансового состояния организации используются данные финансовой отчетности:

Бухгалтерский баланс (форма № 1 по ОКУД);

Отчет о прибылях и убытках (форма № 2 по ОКУД);

Отчет о движении денежных средств (форма № 4 по ОКУД);

Приложение к бухгалтерскому балансу (форма № 5 по ОКУД);

другие данные, получаемые при проведении мониторинга финансового состояния предприятия.

Основной целью проведения анализа финансового состояния организации является получение объективной оценки их платежеспособности, финансовой устойчивости, деловой и инвестиционной активности, эффективности деятельности.

Общие показатели:

Среднемесячная выручка (К1

)

рассчитывается как отношение выручки, полученной предприятием за отчетный период, к количеству месяцев в отчетном периоде:

К1

=  , где , где

Т - количество месяцев в рассматриваемом отчетном периоде (в нашем случае 12)

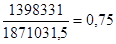

К1

=  тыс. руб. /мес. тыс. руб. /мес.

Организация за год получила выручку в размере 22452378 тысяч рублей, или в среднем за 1 месяц этот показатель составляет 1871031,5 тысяч рублей.

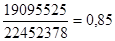

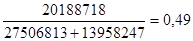

Среднемесячная выручка в размере 1871031,5 тыс. руб. в месяц характеризует объем доходов организации за отчетный 2009 год, определяет основной финансовый ресурс организации, который использует для осуществления хозяйственной деятельности, в том числе для исполнения обязательств перед фискальной системой государства, другими организациями, своими работниками. Так же этот показатель характеризует масштаб бизнеса организации. Доля денежных средств в выручке (К2

)

рассчитывается как доля средств выручки организации, полученная в денежной форме, по отношению к общему объему выручки:

К2

=

К2

=

Данный показатель дополнительно характеризует финансовый ресурс организации с точки зрения его качества (ликвидности). Доля денежных средств, составляющая около 85% в валовой выручке, отражает уровень операций в расчетах и дает представление о конкурентоспособности и уровне ликвидности продукции организации. От величины этого показателя зависит возможность своевременного исполнения обязательств, в том числе исполнение обязательных платежей в бюджет и внебюджетные фонды.

Показатели платежеспособности и финансовой устойчивости

Степень платежеспособности общая (К4

)

определяется как отношение суммы заемных средств (обязательств) организации к среднемесячной выручке:

К4

=

К4

=

Данный показатель характеризует общую ситуацию с платежеспособностью организации, объемами ее заемных средств и сроками возможного погашения задолженности перед кредиторами.

Значение показателя достаточно велико, что говорит нам о нормальной устойчивости.

Коэффициент задолженности по кредитам банков и займам (К5

)

вычисляется как частное от деления суммы долгосрочных пассивов и краткосрочных кредитов банков и займов на среднемесячную выручку:

К5

=

К5

=

Как видно из показателя задолженность составляет 7,24 доли среднемесячной выручки в основном за счет итога по разделу баланса "Долгосрочные обязательства", а именно за счет показателя строки 510 "займы и кредиты".

Коэффициент задолженности другим организациям (К6

)

вычисляется как отношение суммы обязательств по строкам "поставщики и подрядчики", "векселя к уплате", "задолженность перед дочерними и зависимыми обществами", "авансы полученные", "прочие кредиторы" к среднемесячной выручке. Все эти строки пассива баланса функционально относятся к обязательствам организации перед прямыми кредиторами и ее контрагентами:

К6

=

К6

=

Доля обязательств организации перед контрагентами составила 3,22 от среднемесячный выручки.

Коэффициент задолженности фискальной системе (К7

)

вычисляется как отношение суммы обязательств по строкам "задолженность перед государственными внебюджетными фондами" и "задолженность перед бюджетом" к среднемесячной выручке:

К7

=  , К7

= , К7

=

Коэффициент внутреннего долга (К8

)

вычисляется как частное от деления суммы обязательств по стокам "задолженность перед персоналом организации", "задолженность участникам (учредителям) по выплате доходов", "доходы будущих периодов", "резервы предстоящих расходов", "прочие краткосрочные обязательства" на среднемесячную выручку:

К8

=

К8

=

В расчете этого показателя весомое значение имеют показатели задолженности перед персоналом и задолженность перед учредителями по выплате доходов, которые могут быть перенесены на следующие периоды в соответствии с учредительными документами и учетной политикой предприятия. Иными словами, эти выплаты могут производится неравными долями в течении отчетного периода и накапливаться.

Степень платежеспособности общая и распределение показателя по виду задолженности представляют собой значение обязательств, отнесенные к среднемесячной выручке организации. Кроме того, эти показатели определяют, в какие средние сроки организация может рассчитаться со своими кредиторами при условии сохранения среднемесячной выручки, полученной в данном отчетном периоде, если не осуществлять никаких текущих расходов, а всю выручку направлять на расчеты с кредиторами.

Степень платежеспособности по текущим обязательствам (К9

)

определяется как отношение текущих заемных средств (краткосрочных обязательств) организации к среднемесячной выручке:

К9

=

К9

=

Данный показатель характеризует ситуацию с текущей платежеспособностью организации, объемами ее краткосрочных заемных средств и сроками возможного погашения текущей задолженности организации перед ее кредиторами.

Наша организация может расплатиться со своими краткосрочными обязательствами, в соответствии с расчетом, за пять месяцев. Это говорит нам о средней платежеспособности организации.

Коэффициент покрытия текущих обязательств оборотными активами (К10

)

вычисляется как отношение стоимости всех оборотных средств в виде запасов, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств и прочих оборотных активов к текущим обязательствам организации:

К10

=

К10

=

Текущие обязательства более чем в 1,5 раза покрываются оборотными активами предприятия. Кроме того, показатель характеризует платежные возможности организации при уровне погашения всей дебиторской задолженности (в том числе "невозвратной") и реализации имеющихся запасов (в том числе неликвидов).

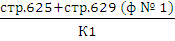

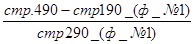

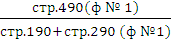

Собственный капитал в обороте (К11

)

вычисляется как разность между собственным капиталом организации и ее внеоборотными активами:

К11

= стр.490 - стр. 190 (ф № 1)

К11

=  тыс. руб. тыс. руб.

Наличие собственного капитала в обороте (собственных оборотных средств) является одним из важнейших показателей финансовой устойчивости организации. Отрицательное значение показывает, что главным образом оборотные активы сформированы за счет заемных средств.

Доля собственного капитала в оборотных средствах (К12

)

рассчитывается как отношение собственных средств в обороте ко всей вели

К12

=  , К12

= , К12

=

Показатель характеризует соотношение собственных и заемных оборотных средств и определяет степень обеспеченности хозяйственной деятельности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости. На примере видно, что собственные средства организации не покрывают стоимость оборотных активов организации, что говорит нам о неспособности обеспечить производство оборотными средствами за счет собственного капитала, не прибегая к займам и кредитам.

Коэффициент автономии (финансовой независимости) (К13

)

вычисляется как отношение собственного капитала к сумме активов организации:

К13

=  , К13

= , К13

=

Коэффициент автономии, или финансовой независимости, определяется отношением стоимости капитала и резервов организации, очищенных от убытков, к сумме средств организации в виде внеоборотных и оборотных активов. Данный показатель определяет долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств. Следовательно, наша организация на половину покрывает свои активы собственным капиталом.

Показатели эффективности использования оборотного капитала (деловой активности), доходности и финансового результата (рентабельности)

Коэффициент обеспеченности оборотными средствами (К14

)

вычисляется путем деления оборотных активов организации на среднемесячную выручку и характеризует объем оборотных активов, выраженный в среднемесячных доходах организации, а так же их оборачиваемость:

К14

=

К14

=

Данный показатель оценивает скорость обращения средств, вложенных в оборотные активы.

Показатель дополняется коэффициентами оборотных средств в производстве и расчетах, значения которых характеризуют структуру оборотных активов организации.

Коэффициент оборотных средств в производстве (К15

)

вычисляется как отношение стоимости оборотных средств в производстве к среднемесячной выручке. Оборотные средства в производстве определяются как средства в запасах с учетом НДС минус стоимость товаров отгруженных:

К15

= , К15

= , К15

=

Характеризуется оборачиваемость товарно-материальных запасов организации. Товарно-материальные запасы составляют 75% среднемесячной выручки организации.

Значение данного показателя определяется отраслевой спецификой производства и характеризуют эффективность производственной и маркетинговой деятельности организации.

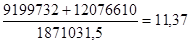

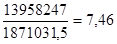

Коэффициент оборотных средств в расчетах (К16

)

вычисляется как отношение стоимости оборотных средств за вычетом оборотных средств в производстве к среднемесячной выручке:

К16

= = =

К16

=

Коэффициент оборотных средств в расчетах определяет скорость обращения оборотных активов организации, не участвующих в непосредственном производстве. Показатель характеризует в первую очередь средние сроки расчетов с организацией (т.е. почти 7 месяцев) за отгруженную, но еще не оплаченную продукцию, т.е. определяет средние сроки, на которые выведены из процесса производства оборотные средства, находящиеся в расчетах.

Кроме того, коэффициент оборотных средств в расчетах показывает, насколько ликвидной является продукция, выпускаемая организацией, и насколько эффективно организованы взаимоотношения организации с потребителями продукции (товары отгруженные в формуле составили 0 тыс. руб.). Это отражает эффективность политики организации с точки зрения сбора оплаты по продажам, осуществленным в кредит. Рассматриваемый показатель характеризует вероятность возникновения сомнительной и безнадежной дебиторской задолженности и ее списания в результате непоступления платежей, т.е. степень коммерческого риска.

Возрастание данного показателя требует восполнения оборотных средств организации за счет новых заимствований и приводит к снижению платежеспособности организации.

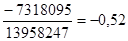

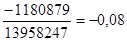

Рентабельность оборотного капитала (К17

)

вычисляется как отношение прибыли, остающейся в распоряжении организации после уплаты налогов и всех отвлечений, к сумме оборотных средств:

К17

=

К17

=

На 1 рубль, вложенный в оборотные активы приходится 0,08 рублей убытка организации. Данный показатель отражает эффективность использования оборотного капитала организации. В данном случае мы видим, что в отчетном году он использовался не эффективно.

Рентабельность продаж (К18

)

вычисляется как отношение прибыли, полученной в результате реализации продукции, к выручке организации за тот же период:

К18

=

К18

=

Показатель отражает соотношение прибыли от реализации и дохода, полученного организацией в отчетном периоде. В результате реализации продукции (оказании услуг) на 1 рубль получено 0,09 рубля прибыли.

Показатели эффективности использования внеоборотного капитала и инвестиционной активности организации

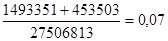

Эффективность внеоборотного капитала (фондоотдача) (К20

)

определяется как отношение среднемесячной выручки к стоимости внеоборотного капитала:

К20

=  , К20

= , К20

=

Показатель характеризует эффективность использования основных средств организации, определяя, насколько соответствует общий объем имеющихся средств (машин, оборудования, зданий, сооружений, транспортных средств и т.п.) масштабу бизнеса организации. В нашем случае доля выручки во внеоборотных активах составляет 0,07.

Коэффициент инвестиционной активности (К21

)

вычисляется как отношение суммы стоимости внеоборотных активов в виде незавершенного строительства, доходных вложений в материальные ценности и долгосрочных финансовых вложений к общей стоимости внеоборотных активов:

К21

=  , К21

= , К21

=

Рассматриваемое нами предприятие в среднем за отчетный год направило 0,07 рублей с 1 рубля стоимости своих внеоборотных активов на модификацию и усовершенствование собственности и на финансовые вложения в другие организации.

В результате проведенного анализа деятельности предприятия за 2009 год можно сделать следующие выводы:

Организация за год получила выручку в размере 22452378 тысяч рублей, доля денежных средств в этой выручке составляет около 85%, из этого следует, что продукция производимая предприятием обладает высокой ликвидностью.

Из анализа показателей платежеспособности и финансовой устойчивости видно, что организация может рассчитаться со своими кредиторами в течение одного года, что говорит о нормальной финансовой устойчивости.

Наша организация может расплатиться со своими краткосрочными обязательствами, в соответствии с расчетом, за пять месяцев. А текущие обязательства более чем в 1,5 раза покрываются оборотными активами предприятия. Это означает хорошую платежеспособность анализируемого предприятия.

Главным образом оборотные активы сформированы за счет заемных средств. Собственные средства организации не покрывают стоимость оборотных активов организации, что говорит нам о неспособности обеспечить производство оборотными средствами за счет собственного капитала, не прибегая к займам и кредитам.

Коэффициент автономии показывает, что наша организация на половину покрывает свои активы собственным капиталом.

Проанализировав показатели эффективности использования оборотного капитала, видно, что товарно-материальные запасы составляют 75% среднемесячной выручки организации. Коэффициент оборотных средств в расчетах показывает, что средние сроки расчетов с организацией за отгруженную, но еще не оплаченную продукцию составляют почти 7 месяцев - на такой срок выведены из процесса производства оборотные средства, находящиеся в расчетах.

Показатель рентабельности оборотного капитала, говорит о том, что в отчетном году он использовался неэффективно, так как убытки составляют 8% от вложенных в оборотные активы средств.

Рентабельность продаж тоже довольно низкая (всего 9%), что вызвано наличием убытков.

Расчет показателя эффективности использования внеоборотного капитала говорит о том, что он используется не эффективно, так как доля выручки во внеоборотных активах составила всего 7%.

В целом динамика развития предприятия положительная. Есть некоторые проблемы с рентабельностью, что вызвано сокращением потребления электроэнергии в связи с продолжающимся спадом промышленного производства в результате финансового кризиса. Также на финансовых результатах Общества отрицательно сказывается резкое увеличение в 2009 году процентных ставок по кредитам.

1. Налоговый кодекс РФ. Части первая и вторая. Текст с изменениями и дополнениями на 1 января 2010 г. - М.: Эксмо. - 2010. - 832 с.

2. Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утверждено приказом Минфина РФ № 26н от 30 марта 2001 года // Справочно-правовая система "Консультант Плюс". - Последнее обновление от 1.12.2009.

3. Горфинкель В.Я., Швандар В.А. Экономика предприятия. - М.: ЮНИТИ-ДАНА, 2007. - 670 с.

4. Карлик А.Е., Шухгальбер М.Л. Экономика предприятия: Учебник. - М.: Инфра-М. - 2008. - 432 с.

5. Ковалев В.В., Ковалев Вит.В., Финансы организаций (предприятий). Электронный учебник. - 2006. - 352с.

Приложение

|