Курсовая работа

Анализ финансовых показателей ООО «Красноярское протезно-ортопедическое предприятие»

Содержание

Введение

1. Краткая характеристика предприятия

2. Анализ активов и пассивов баланса предприятия

3. Расчет и анализ коэффициентов ликвидности

4. Расчет и анализ финансовой устойчивости

Заключение

Список используемой литературы

Приложения

Введение

Условия рыночной экономики требуют от предприятий повышенной эффективности производства, конкурентоспособности, внедрение эффективных форм хозяйствования и управления производством, преодоления бесхозяйствия.

Важная роль в решении этих задач отводится комплексному экономическому анализу хозяйственной деятельности предприятия. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия.

Экономический анализ рассматривают в качестве одной из основных функций управления производством и тесно связывают с планированием производственной деятельности. Поэтому квалифицированный экономист должен хорошо знать не только общие закономерности и тенденции развития экономики в условиях рыночных отношений, но и овладеть современными методами экономических исследований, методикой системного, комплексного анализа, своевременного анализа результатов экономической деятельности предприятия.

Исходя из вышесказанного, можно определить цель данной курсовой работы: проведение анализа имущественного и финансового положения предприятия, а также результатов его деятельности в рассматриваемом периоде.

Задачей данной работы является анализ экономических результатов деятельности предприятия и оценка эффективности его работы в условиях рыночной экономики.

Объектом исследования является ООО «Красноярское протезно-ортопедическое предприятие».

Предметом исследования будет экономическая деятельность предприятия за 2007 -2008 г.г.

Методологической основой для написания данной работы послужили труды и разработки следующих авторов: Ковалева В.В., Баканова М.И., Шеремета А.Д., Савицкой Г.В., Вехоревой А.А., Бобылевой Т.А. и др.

Основным источником информации для анализа финансовой деятельности предприятия является его бухгалтерская отчетность.

1. КРАТКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

Принятию управленческих решений предшествует анализ и оценка производственно-хозяйственной и финансово-экономической деятельности предприятия, позволяющие выявить главные взаимосвязи и взаимозависимости на предприятии. Основные показатели деятельности ООО «КрПрОП» приведены в таблице 1.1.

Таблица 1.1 - Основные показатели деятельности ООО

«КрПрОП»

| Показатели |

2007 г. |

2008 г. |

Отк лоне ние |

Темп роста% |

| 1 Объем выпущенной продукции, тыс. руб. |

32484 |

42923 |

10439 |

132,14 |

| 2 Выручка от продажи продукции, тыс. руб. |

32254 |

42560 |

10306 |

131,95 |

| 3 Удельный вес проданной продукции в объеме ее производства, % |

99,29 |

99,15 |

-0,14 |

99,86 |

| 4 Среднесписочная численность персонала, чел. |

121 |

125 |

4 |

103,31 |

| 5 Среднегодовая выработка на одного работника, тыс.руб. |

268,46 |

343,38 |

74,92 |

127,91 |

| 6 ФЗП, тыс. руб. |

12491,9 |

15389,3 |

2897,4 |

123,19 |

| 7 Среднегодовая заработная плата работника, тыс. руб. |

103,23 |

123,11 |

19,88 |

119,26 |

| 8.Среднегодовая стоимость основных фондов, тыс. руб. |

4352 |

5473 |

1121 |

125,76 |

| 9.в т.ч. машин и оборудования |

1553 |

2456 |

903 |

158,15 |

| 10.Фондоотдача руб./руб. |

35,97 |

43,78 |

7,81 |

121,71 |

| 11.Себестоимость продукции, тыс. руб. |

24075 |

32838 |

8763 |

136,40 |

| 12.Затраты на рубль выпущенной продукции, коп. |

74 |

77 |

3 |

104,05 |

| 13. Прибыль от продажи продукции, тыс. руб. |

8179 |

9722 |

1543 |

118,87 |

| 14. Чистая прибыль, тыс. руб. |

7565 |

7534 |

-31 |

99,59 |

| 15.Рентабельность по прибыли от продаж, % |

25,36 |

22,84 |

-2,52 |

90,06 |

| 16.Рентабельность проданной продукции, % |

23,45 |

17,70 |

-5,75 |

75,48 |

Как видно из таблицы 1.1, в отчетном периоде объем произведенной продукции увеличился на 32,14 %, что в абсолютных величинах составило 10439 тыс.руб. Увеличение объема произведенной продукции способствовало и увеличению выручки от продажи товаров на 10306 тыс. руб. (31,95 %). При этом отрицательным моментом в работе ООО «КрПрОП» является тот факт, что удельный вес проданной продукции в ее объеме производства составил в отчетном году 99,15 %, что на 0,14 % ниже, чем в предшествующем.

С увеличением выручки от продаж увеличилась и себестоимость проданной продукции. В отчетном году она составила 32838 тыс. руб., что на 36,40 % больше, чем в предшествующем. При этом увеличились прибыль от продажи продукции на 18,87 % (1543 тыс. руб.) Отрицательной оценки заслуживает снижение чистой прибыли на 0,41 % (31 тыс. руб.).

Среднесписочная численность персонала предприятия увеличилась на 4 человека (3,31 %).

Увеличение среднегодовой выработки на одного работника на 27,91 %, что в абсолютных величинах составляет 74,92 тыс. руб. обусловило увеличение объема произведенной продукции на 10439 тыс. руб. или на 32,14 %. Одновременно с увеличением выработки увеличился и фонд заработной платы на 2897,4 тыс. руб. (23,19 %). В отчетном году среднегодовая заработная плата одного работника составила 123,11 тыс. руб., что на 19,88 тыс. руб. (19,26 %) выше, чем в предшествующем.

Среднегодовая стоимость основных производственных фондов увеличилась на 1121 тыс. руб. (25,76 %), что при одновременном росте объема производства привело к увеличению фондоотдачи.

Превышение темпов роста объемов производства над темпами роста среднегодовой стоимости основных производственных фондов является положительным моментом, так как свидетельствует об интенсивном пути развития предприятия (рост происходит не за счет расширения материальной базы, а за счет повышения интенсивности использования имеющихся ресурсов).

Повышение производительности труда при одновременном увеличении стоимости основных производственных фондов и себестоимости продукции привело к росту затрат на рубль выпущенной продукции на 4,05 % (0,03 коп.), что следует оценить отрицательно.

Увеличение прибыли от продаж при одновременном росте выручки от продаж привело к снижению рентабельности по прибыли от продаж на 9,94 % . При этом рентабельность проданной продукции снизилась на 24,52 % (5,75 процентных пункта).

Таким образом, ООО «КрПрОП» можно охарактеризовать как предприятие, развивающееся по преимущественно интенсивному пути, что заслуживает положительной оценки.

2. АНАЛИЗ АКТИВОВ И ПАССИВОВ БАЛАНСА ПРЕДПРИЯТИЯ

Главная цель деятельности любого предприятия сводится к одной стратегической задаче – увеличению доходов. Для этого предприятие должно постоянно поддерживать платежеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса.

Для общей оценки финансового состояния ООО «КрПрОП» необходимо подготовить уплотненный аналитический баланс-нетто, в котором объединятся в группы однородные по своему составу статьи.

Анализ состава и структуры актива баланса ООО «КрПрОП» приведен в таблице 2.1.

При анализе данных таблицы 2.1 выявлено, что в отчетном периоде произошло увеличение общей стоимости активов предприятия на 6745 тыс. руб. (23,68 %), что свидетельствует о расширении деятельности предприятия.

Данное увеличение обусловлено как увеличением внеоборотных активов на 1580 тыс. руб. (55,46 %), так и оборотных активов на 5165 тыс. руб. (20,15 %). При этом изменение в абсолютной величине оборотных активов обусловлено как увеличением размера оборотных материальных активов на 7046 тыс. руб. (58,58 %), так и сокращением размера денежных средств и дебиторской задолженности на 710 тыс. руб. (6,97 %) и 1196 тыс. руб. (35,02 %) соответственно.

Изменения в абсолютных показателях привели и к изменению структуры активов предприятия. Как и в предыдущем периоде, в отчетном наибольшим удельным весом обладают оборотные активы – 87,43 %, что на 2,57 % ниже, чем на начало периода. Следует отметить, что сокращение удельного веса оборотных активов на 2,86 процентных пункта обусловлено следующими изменениями в их структуре: увеличением доли оборотных материальных активов на 11,92 % к концу года при одновременном сокращении долей денежных средств и дебиторской задолженности на 8,87 % и 5,69 % соответственно.

Таблица 2.1 - Состав и структура активов предприятия, тыс.руб.

| Актив |

Абсолютные величины |

Удельный вес, %, |

Изменения |

| начало года |

конец года

|

начало года |

конец года

|

В абсолютных величинах, тыс.руб. |

В удельных весах, % |

В % к величинам на начало года |

В % к изменениям итога баланса |

| 1. Внеоборотные активы |

2849 |

4429 |

10,00 |

12,57 |

1580 |

2,57 |

155,46 |

125,69 |

| 2. Оборотные активы из них: |

25632 |

30797 |

90,00 |

87,43 |

5165 |

-2,57 |

120,15 |

97,14 |

| 2.1 Оборотные материальные активы |

12028 |

19074 |

42,23 |

54,15 |

7046 |

11,92 |

158,58 |

128,22 |

| 2.2 Денежные средства и краткосрочные финансовые вложения |

10189 |

9479 |

35,77 |

26,91 |

-710 |

-8,87 |

93,03 |

75,22 |

| 2.3 Дебиторская задолженность |

3415 |

2219 |

11,99 |

6,30 |

-1196 |

-5,69 |

64,98 |

52,54 |

| Общая стоимость активов |

28481 |

35226 |

100,0 |

100,0 |

6745 |

0,00 |

123,68 |

100,00 |

Однозначно положительно или отрицательно данные изменения в активах предприятия оценить нельзя, так как увеличение абсолютной величины активов свидетельствует о расширении деятельности предприятия в целом, а сокращение удельного веса оборотных активов, в т.ч. за счет изменения удельного веса денежных средств и дебиторской задолженности – о возможном снижении ликвидности предприятия.

В таблице 2.2 проводится анализ изменения оборотных материальных активов, как статьи актива баланса, обладающей наибольшим удельным весом в его структуре.

Как видно из табл. 2.2, к концу рассматриваемого периода произошло увеличение запасов предприятия (оборотных материальных активов) на 7046 тыс. руб. Данное увеличение прежде всего обусловлено увеличением количества готовой продукции и товаров для перепродажи на 4833 тыс. руб. (96,27%) и сырья, материалов и других аналогичных ценностей на 2106 тыс. руб. (31,96 %).

Таблица 2.2 - Структура и динамика запасов

| Актив |

Абсолютные величины на |

Удельный вес, %, на |

Изменения |

| начало года |

конец года |

начало года |

конец года |

В абсолютных величинах, тыс.руб. |

В удельных весах, % |

В % к величинам на начало года |

В % к изменениям итога баланса |

Сырьё и

материалы

|

6589 |

8695 |

54,78 |

45,59 |

2106 |

-9,19 |

131,96 |

83,22 |

| Затраты в незавершённом производстве |

362 |

498 |

3,01 |

2,61 |

136 |

-0,40 |

137,57 |

86,75 |

| Готовая про-дукция и товары для перепродажи |

5020 |

9853 |

41,74 |

51,66 |

4833 |

9,92 |

196,27 |

123,77 |

| Расходы буду-щих периодов |

57 |

28 |

0,47 |

0,15 |

-29 |

-0,33 |

49,12 |

30,98 |

| Запасы, всего: |

12028 |

19074 |

100,00 |

100,00 |

7046 |

0,00 |

158,58 |

100,00 |

Увеличение затрат в незавершенном производстве и снижение расходов будущих периодов незначительно (136 тыс. руб. (37,57 %) и 29 тыс. руб. (50,88 %) и значительного влияния на динамику запасов в отчетном периоде не оказало.

Изменения абсолютных величин запасов повлекли за собой и изменения в их структуре. Если на начало периода наибольшим удельным весом обладали сырье, материалы и другие аналогичные ценности (54,78 %), то к концу отчетного периода – готовая продукция и товары для перепродажи (51,66 %). Увеличение готовой продукции свидетельствует о не совсем продуманной сбытовой политике предприятия и оценивается отрицательно.

Изменения в активе баланса ООО «КрПрОП» привели и к изменению в его пассиве. Анализ состава и структуры пассива ООО «КрПрОП» приведен в табл.2.3.

Таблица 2.3 - Анализ пассива предприятия

| Пассив |

Абсолютные величины на |

Удельный вес, %, на |

Изменения |

| начало года |

конец года

|

начало года |

конец года

|

В абсолютных величинах, млн.руб. |

В удельных весах, % |

В % к величинам на начало года |

В % к изменениям итога баланса |

| 1. Источники собственных средств |

22936 |

28524 |

80,53 |

80,97 |

5588 |

0,44 |

124,36 |

100,55 |

| 2. Внеоборотные активы |

2848 |

4429 |

10,00 |

12,57 |

1581 |

2,57 |

155,51 |

125,74 |

| 3. Собственный оборотный капитал |

20088 |

24095 |

70,53 |

68,40 |

4007 |

-2,13 |

119,95 |

96,98 |

| 4. Долгосрочные обязательства |

574 |

1057 |

2,02 |

3,00 |

483 |

0,98 |

184,15 |

148,89 |

| 5. Краткосроч- ные обязатель-ства из них: |

4971 |

5645 |

17,45 |

16,03 |

674 |

-1,43 |

113,56 |

91,81 |

| кредиторская задолженность |

3820 |

4385 |

13,41 |

12,45 |

565 |

-0,96 |

114,79 |

92,81 |

| В т.ч. по нало-гам и сборам |

379 |

469 |

1,33 |

1,33 |

90 |

0,00 |

123,75 |

100,05 |

| Итого пассивов |

28481 |

35226 |

100,00 |

100,00 |

6745 |

0,00 |

123,68 |

100,00 |

К концу отчетного периода у ООО «КрПрОП» наблюдается рост источников формирования имущества на 6745 тыс. руб. (23,68 %), обусловленный как ростом источников собственных средств на 5588 тыс. руб. (24,36 %), так и долгосрочных и краткосрочных обязательств на 483 тыс. руб. (84,15 %) и 674 тыс. руб. (13,56 %) соответственно.

При этом рост краткосрочных обязательств обусловлен как увеличением кредиторской задолженности на 565 тыс. руб. (14,79 %), в т.ч. и задолженности по налогам и сборам на 90 тыс. руб. (23,75 %), что следует оценить отрицательно.

Положительной оценки заслуживает рост собственного капитала на 4007 тыс. руб. (19,95 %) при одновременном росте внеоборотных активов на 1581 тыс. руб. (55,51 %), что свидетельствует о снижении зависимости предприятия от кредиторов и росту его инвестиционной привлекательности.

Кредиторская задолженность превышает размеры краткосрочной дебиторской задолженности как на начало, так и на конец отчетного года в 1,12 и 1,98 раз соответственно, что приводит к снижению платежеспособности предприятия. Снижение дебиторской задолженности относительно кредиторской к концу периода в некоторой степени снижает возможности расчетов с кредиторами за счет поступления средств от дебиторов, что следует оценить отрицательно.

Изменения в абсолютных величинах повлекли за собой изменения в структуре источников формирования имущества предприятия. Наибольшим удельным весом, как в начале, так и в конце периода обладают источники собственных средств (80,53 % и 80,97 % соответственно), к увеличению которых на 0,44 процентных пункта (0,55 %) привело как увеличение удельного веса долгосрочных обязательств на 0,98 процентных пункта (48,89 %) и снижение удельного веса краткосрочных обязательств на 1,43 процентных пункта (8,19 %).

Важнейшим оценочным показателем финансового состояния предприятия является сопоставление темпов роста объемов продаж с темпами роста активов. Если темпы роста объемов продаж выше, чем темпы роста активов, то организация рационально регулирует активы. По данным анализа темп роста объема продаж составил 116,41 %, темп роста активов – 123,68 %. Темпы роста объема продаж ООО «КрПрОП» несколько ниже темпов роста его активов, что свидетельствует о снижении эффективности использования средств предприятия по сравнению с предыдущим годом и оценивается отрицательно.

3. РАСЧЕТ И АНАЛИЗ КОЭФФИЦИЕНТОВ ЛИКВИДНОСТИ

Для оценки ФСП, его устойчивости используется целая система показателей, два из которых, платежеспособность и ликвидность, рассматриваются ниже.

Расчет коэффициентов ликвидности приведен в таблице 3.1.

Таблица 3.1 - Расчет коэффициентов ликвидности ООО «КрПрОП»

| Показатель |

Рекомендуемое значение |

На начало периода |

На конец периода |

Изменение |

| Коэффициент абсолютной ликвидности |

0,2-0,25 |

2,05 |

1,68 |

-0,37 |

| Коэффициент быстрой ликвидности |

0,7 -1,0 |

2,74 |

2,07 |

-0,67 |

| Коэффициент текущей ликвидности |

2,0 |

5,16 |

5,46 |

0,3 |

Как видно из таблицы 3.1, баланс ООО «КрПрОП» является абсолютно ликвидным, хотя к концу рассматриваемого периода ситуация несколько ухудшается.

В зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы.

А1. Наиболее ликвидные активы – к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Данная группа рассчитывается следующим образом:

А1=стр.250 + стр.260

А2. Быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, готовая продукция и товары отгруженные. Ликвидация этой группы текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота, спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и т.п.

А2=стр.240

А3. Медленно реализуемые активы – статьи раздела II актива баланса, включающие запасы, НДС, дебиторскую задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

А3=стр.210+стр.220+стр.230+стр.270

А4. Трудно реализуемые активы – статьи раздела I актива баланса – внеоборотные активы

А4=стр.190

Соответственно на четыре группы разбиваются и обязательства предприятия. Пассивы баланса группируются по степени срочности их оплаты.

П1. Наиболее срочные обязательства – к ним относится кредиторская задолженность и кредиты банка, сроки возврата которых наступили.

П1=стр.620

П2. Краткосрочные пассивы – это краткосрочные заемные средства, и прочие краткосрочные обязательства.

П2=стр.610+стр.660

П3. Долгосрочные пассивы – это статьи баланса, относящиеся к IV и V разделам, т. е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей.

П3=стр.590+стр.630+стр.640+стр.650

П4. Постоянные пассивы или устойчивые – это статьи III раздела баланса (собственный капитал).

П4=стр.490

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1>=П1; А2>=П2; А3>=П3; А4<=П4

В ходе анализа каждый коэффициент рассчитывается на начало и конец периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Поэтому анализ ликвидности баланса заключается не только в расчете коэффициентов, но и в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке ее убывания, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенных в порядке возрастания сроков (табл. 3.2).

Таблица 3.2 - Анализ ликвидности баланса ООО «КрПрОП»

| На начало периода |

На конец периода |

На начало периода |

На конец периода |

Отклонение |

| На начало периода |

На конец периода |

| А1 |

10189 |

9479 |

П1 |

3820 |

4385 |

6369 |

5094 |

| А2 |

3415 |

2219 |

П2 |

0 |

0 |

3415 |

2219 |

| А3 |

12028 |

19099 |

П3 |

1725 |

2371 |

10303 |

16728 |

| А4 |

2849 |

4429 |

П4 |

22936 |

28524 |

20087 |

24095 |

Как видно из таблицы 3.2, баланс ООО «КрПрОП»» является абсолютно ликвидным, так как выполняется все условия ликвидности баланса.

Таким образом, можно сделать вывод, что в случае необходимости быстрого расчета у предприятия не должны возникнуть затруднения по выполнению своих обязательств.

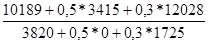

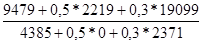

Для комплексной оценки ликвидности баланса в целом следует использовать общий показатель ликвидности (L), вычисляемый по формуле:

L = (А1 + 0,5А2 + 0,3А3)/(П1+0,5П2+0,3П3)

Общий показатель ликвидности баланса показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (кратко-, средне- и долгосрочных) при условии, что разные группы ликвидных средств и платежных обязательств входят в указанные суммы с весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе их отчетности.

Lн. г.=  = 3,57 = 3,57

L к.г. = = 3,20 = 3,20

Значение коэффициента общей ликвидности свидетельствует о способности ООО «КрПрОП» осуществлять расчеты по всем видам обязательств как по ближайшим, так и по отдаленными его платежеспособности.

4. РАСЧЕТ И АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Анализ финансовой устойчивости ООО «КрПрОП» приведен в таблице 4.1.

Таблица 4.1 - Определение типа финансовой устойчивости ООО «КрПрОП»

| Показатели |

На начало периода |

На конец периода |

| 1. Источники собственных средств |

22936 |

28524 |

| 2. Внеоборотные активы |

2848 |

4429 |

| 3. Наличие собственник оборотных средств (стр.1 -стр.2) |

20088 |

24095 |

| 4. Долгосрочные кредиты и заёмные средства |

574 |

1057 |

| 5. Наличие собственных и заёмных источников формирования запасов (стр.3 + стр.4) |

20662 |

25152 |

| 6. Краткосрочные кредиты и заёмные средства |

4971 |

5645 |

| 7. Общая величина основных источников формирования запасов (стр.5 + стр.6) |

25633 |

30797 |

| 8. Величина запасов |

12028 |

19074 |

| 9. Излишек (+) или недостаток (-) собственных оборотных средств (стр.3 - стр.8) |

8060 |

5021 |

| 10. Излишек (+) или недостаток (-) собственных и долгосрочных заёмных источников формирования запасов (стр.5 - стр.8) |

8634 |

6078 |

| 11 . Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (стр.7 - стр.8) |

13605 |

11723 |

| 12. Тип финансовой устойчивости |

Абсолютная устойчивость |

Абсолютная устойчивость |

Как видно из таблицы 4.1, финансовое состояние ООО «КрПрОП» абсолютно устойчиво как в начале, так и в конце периода, что заслуживает безусловно положительной оценки. Данный тип финансового состояния характеризуется использованием собственных средств для покрытия текущих расходов предприятия, его независимостью от кредиторов и инвестиционной привлекательностью.

В завершение финансового анализа деятельности предприятия проведем оценку структуры его баланса (табл. 4.2) Таблица 4.2 - Оценка структуры баланса ООО «КрПрОП»

| Показатели |

На начало года |

На конец года |

Норма коэфф. |

| Коэффициент текущей ликвидности |

5,16 |

5,46 |

2 |

| Коэффициент обеспеченности собственными источниками финансирования |

0,78 |

0,78 |

0,1 |

Значение коэффициента текущей ликвидности значительно выше нормативного значения, показывает, что ООО «КрПрОП» обладает высокой платежеспособностью не только при условии своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи мобильных средств.Однозначно положительно или отрицательно оценить тот факт, что 78 % текущих активов финансируются за счет собственных источников нельзя, так как с одной стороны значение коэффициента обеспеченности собственными источниками финансирования свидетельствует о финансовой независимости предприятия, а с другой о неумении его руководства использовать заемные средства для расширения своей деятельности. В целом динамика данных коэффициентов еще раз подтвердила финансовую устойчивость ООО «КрПрОП».Рассмотрим динамику показателей оборачиваемости оборотных активов (табл. 4.3).

Рост средней величины оборотных активов в отчетном году на 5795 тыс. руб. не смотря на рост выручки от продаж на 6436 тыс. руб. привел к уменьшению оборачиваемости оборотных активов на 0,13 раз, что способствовало увеличению продолжительности их одного оборота на 16,3 дня.

Таблица 4.3 - Динамика показателей оборачиваемости оборотных активов ООО «КрПрОП»

| Показатели |

Предыдущийгод |

Отчетный год |

Отклонения |

| 1.Выручка от продажи, тыс.руб. |

39218 |

45654 |

6436 |

| 2.Средняя величина оборотных активов, тыс. руб. |

22420 |

28215 |

5795 |

| 3.Оборачиваемость оборотных активов, раз (стр.1/стр.2) |

1,75 |

1,62 |

-0,13 |

| 4. Продолжительность оборота, дни (360/стр.3) |

205,7 |

222 |

16,3 |

Влияние каждого из этих факторов на общее замедление оборачиваемости оборотных средств рассчитывается следующим образом:

1. Рост объема выручки от продаж ускорил оборачиваемость оборотных средств на 28,9 день (360*22420 / 45654 – 205,7).

2. Увеличение среднего остатка оборотных средств на 5795 руб. замедлило оборачиваемость средств на 45,2 дней (360*28215 / 45654 – 176,79).

Замедление оборачиваемости оборотных средств на 16,3 дней привлекло в оборот денежные средства в сумме 2129 тыс. руб. 45654*205,7/360-28215), что свидетельствует о снижении эффективности использования оборотных активов ООО «КрПрОП».

На следующем этапе анализа финансового состояния предприятия определяются общие изменения объема дебиторской (кредиторской) задолженности (табл. 4.4).

Таблица 4.4 - Анализ дебиторской (кредиторской) задолженности, тыс.руб.

| Показатели |

Остаток на начало года |

Получено |

Погашено |

Остаток на конец года |

| 1 |

2 |

3 |

4 |

5 |

| Дебиторская задолженность |

3415 |

44458 |

45654 |

2219 |

| в том числе: просроченная |

0 |

0 |

0 |

0 |

| Кредиторская задолженность |

3820 |

35775 |

35210 |

4385 |

| в том числе: просроченная |

0 |

0 |

0 |

0 |

Как видно из таблицы 4.4, у ООО «КрПрОП» нет просроченных ни кредиторской, ни дебиторской задолженностей. К концу года произошло сокращение дебиторской задолженности на1196 тыс. руб. (35,02 %) при одновременном увеличении кредиторской на 565 тыс. руб. (14,79 %).

Превышение темпов роста кредиторской задолженности над дебиторской оценить однозначно положительно или отрицательно нельзя, так как с одной стороны данная динамика свидетельствует о расширении масштабов деятельности предприятия и продуманной сбытовой политике, а с другой к снижению возможности гасить краткосрочные кредитные обязательства за счет получения денежных средств от дебиторов и риску образования просроченных долгов.

По данным формы № 1 годового отчета определяются коэффициент оборачиваемости дебиторской (кредиторской) задолженности и продолжительность оборотов, результаты которых приводятся в таблице 4.5.

Таблица 4.5 - Анализ оборачиваемости дебиторской (кредиторской) задолженности предприятия

| Показатели |

Предыдущий год |

Отчетный год |

Изменение |

| 1 |

2 |

3 |

4 |

| 1.Выручка от продаж, тыс.руб. |

39218 |

45654 |

6436 |

| 2.Средняя величина краткосрочной дебиторской задолженности, тыс. руб. |

2099 |

2817 |

718 |

| 3.Оборачиваемость дебиторской задолженности, раз (стр.1/стр.2) |

18,68 |

16,21 |

-2,47 |

| 4.Период погашения дебиторской задолженности, дни (360/стр.3) |

19,27 |

22,21 |

2,94 |

| 6. Средняя величина кредиторской задолженности, тыс. руб. |

3756 |

4103 |

347 |

| 7.Оборачиваемость кредиторской задолженности, раз (стр.1/стр.6) |

10,44 |

11,13 |

0,69 |

| 8.Период погашения кредиторской задолженности, дни (360/стр.7) |

34,48 |

32,35 |

-2,13 |

Данные таблицы 4.5 показывают, что оборачиваемость дебиторской и кредиторской задолженности в отчетном периоде снизилась по сравнению с предыдущим. Снижение оборачиваемости дебиторской задолженности на конец года составило 2.47 раз, при росте оборачиваемости кредиторской на 0,69 раз.

Увеличение сроков погашения дебиторской задолженности на 2,94 дня при одновременном снижении сроков погашения кредиторской – на 2,13 дня свидетельствует об улучшении финансового состояния предприятия, совершенствовании работы руководства по управлению средствами компании, своевременном выявлении недопустимых видов кредиторской задолженности, постоянном контроле расчетов как с поставщиками и подрядчиками, так и с покупателями продукции.

Деловая активность отражает результативность работы предприятия относительно величины авансированных ресурсов и проявляется прежде всего в скорости оборота средств (табл. 4.6).

Как видно из табл. 4.6, в отчетном периоде наблюдается замедление оборачиваемости практически по всем показателям (за исключением оборачиваемости кредиторской задолженности), что следует оценить отрицательно, так как рост показателей свидетельствует о снижении деловой активности предприятия. При этом положительной оценки заслуживает ускорение оборачиваемости кредиторской задолженности, что свидетельствует о снижении ее доли в источниках формирования имущества предприятия.

Таблица 4.6 - Показатели деловой активности ООО «КПрОП

| Наименование показателя |

Показатель за год |

Отклоне-ние (+,-) |

| Предше-ствую-щий. |

Отчетный |

| Оборачиваемость основного капитала, об. |

1,56 |

1,43 |

-0,13 |

| Оборачиваемость собственного капитала, об. |

1,96 |

1,77 |

-0,19 |

| Оборачиваемость основных средств и нематериальных активов, |

14,16 |

12,55 |

-1,61 |

| Оборачиваемость всех оборотных активов, об. |

1,75 |

1,62 |

-0,13 |

| Оборачиваемость запасов, об. |

4,00 |

2,94 |

-1,06 |

| Оборачиваемость дебиторской задолженности, об. |

18,68 |

16,21 |

-2,47 |

| Оборачиваемость кредиторской задолженности, об. |

7,98 |

8,60 |

0,62 |

В целом же приведенные в таблице 4.6 данные свидетельствуют о нормальной деловой активности ООО «КрПрОП».Анализ финансовых коэффициентов ООО «КрПрОП» приведен в таблице 4.7.

Таблица 4.7 - Анализ финансовых коэффициентов ООО «КрПрОП»

| Наименование коэффициента |

Нормальное значение |

на начало года |

на конец года |

| 1 |

2 |

3 |

4 |

| Коэффициент автономии |

0,5 |

0,81 |

0,81 |

| Соотношение заёмных и собственных средств |

1 |

0,24 |

0,23 |

| Манёвренности собственного капитала |

0,5 |

0,88 |

0,84 |

| Функционирующий капитал (оборотный капитал), тыс. руб. |

X |

20088 |

24095 |

| Коэффициент соотношения мобильных и иммобилизованных средств |

Х |

7,60 |

6,95 |

| Коэффициент обеспеченности запасов и затрат |

0,5 |

1,67 |

1,26 |

| Коэффициент финансирования |

1 |

4,14 |

4,23 |

| Коэффициент финансовой устойчивости |

0,7 |

0,83 |

0,84 |

| Коэффициент обеспеченности собственными источниками финансирования |

0,1 |

0,78 |

0,78 |

Однозначно отрицательно или положительно оценить динамику финансовых коэффициентов ООО «КрПрОП» нельзя. Достаточно высокое значение коэффициента автономии как на начало, так и на конец периода (0,81) показывает, что удельный вес собственных средств в источниках финансирования имущества предприятия достаточно высок.

Рост коэффициента автономии приводит к снижению значения коэффициента соотношения заемных и собственных средств. Если на начало периода на каждый рубль собственных средств приходилось 0,24 руб. заемных, то к концу периода – только 0,23 руб.

Достаточно высокое значение величины функционирующего капитала при его положительной динамике к концу отчетного периода свидетельствует о достаточном количестве собственных оборотных средств у предприятия.

Значение коэффициента маневренности выше его оптимального значения как на начало, так и на конец периода (0,88 и 0,84 соответственно) свидетельствует о недостаточной гибкости использования собственных средств предприятия.

Значение коэффициента соотношения мобильных и иммобилизованных средств свидетельствует о том, что если на начало года на каждый рубль, вложенный во внеоборотные активы, приходилось 7,6 руб., вложенных в оборотные, то к концу года уже 6,95 руб.

Значение коэффициента обеспеченности запасов и затрат показывает, что если в начале периода на каждый рубль, вложенный в запасы, приходилось 1,67 собственных средств предприятия, то к концу периода на каждый рубль, вложенный в запасы, приходится уже 1,26 собственных средств предприятия. Данная динамика коэффициента обусловлена прежде всего увеличением запасов ООО на 7046 тыс. руб. (58,58 %).

Коэффициент финансирования показывает, что на каждый рубль заемных средств у предприятия в начале года приходилось 4,14 руб. собственных, причем к концу года этот показатель увеличился и достиг 4,23 руб. собственных средств на каждый рубль заемных. Положительная динамика коэффициента финансирования свидетельствует об увеличении собственных средств предприятия.

Положительным моментом в деятельности ООО «КрПрОП» является то, что к концу года 84 % его активов финансируются за счет устойчивых источников, что на 1 % выше, чем в начале года.

Коэффициент обеспеченности собственными средствами показывает, что о 78 % активов предприятия финансируются за счет собственных источников, что намного выше рекомендуемого значения.

Динамика финансовых коэффициентов ООО «КрПрОП» еще раз подтвердила его устойчивое финансовой положение.

ЗАКЛЮЧЕНИЕ

Анализ хозяйственной деятельности предприятия показал, что в отчетном периоде объем произведенной продукции увеличился на 32,14 %, что в абсолютных величинах составило 10439 тыс.руб. Увеличение объема произведенной продукции способствовало и увеличению выручки от продажи товаров на 10306 тыс. руб. (31,95 %). При этом отрицательным моментом в работе ООО «КрПрОП» является тот факт, что удельный вес проданной продукции в ее объеме производства составил в отчетном году 99,15 %, что на 0,14 % ниже, чем в предшествующем.

С увеличением выручки от продаж увеличилась и себестоимость проданной продукции. В отчетном году она составила 32838 тыс. руб., что на 36,40 % больше, чем в предшествующем. При этом увеличились прибыль от продажи продукции на 18,87 % (1543 тыс. руб.) Отрицательной оценки заслуживает снижение чистой прибыли на 0,41 % (31 тыс. руб.).

Среднесписочная численность персонала предприятия увеличилась на 4 человека (3,31 %).

Увеличение объема произведенной продукции во многом обусловлено повышением среднегодовой выработки на одного работника на 27,91 %, что в абсолютных величинах составляет 74,92 тыс. руб. Одновременно с увеличением выработки увеличился и фонд заработной платы на 2897,4 тыс. руб. (23,19 %). В отчетном году среднегодовая заработная плата одного работника составила 123,11 тыс. руб., что на 19,88 тыс. руб. (19,26 %) выше, чем в предшествующем.

Среднегодовая стоимость основных производственных фондов увеличилась на 1121 тыс. руб. (25,76 %), что при одновременном росте объема производства привело к увеличению фондоотдачи.

Превышение темпов роста объемов производства над темпами роста среднегодовой стоимости основных производственных фондов является положительным моментом, так как свидетельствует об интенсивном пути развития предприятия (рост происходит не за счет расширения материальной базы, а за счет повышения интенсивности использования имеющихся ресурсов).

Повышение производительности труда при одновременном увеличении стоимости основных производственных фондов и себестоимости продукции привело к росту затрат на рубль выпущенной продукции на 4,05 % (0,03 коп.), что следует оценить отрицательно.

Увеличение как прибыли от продаж при одновременном росте выручки от продаж привело к снижению рентабельности по прибыли от продаж на 9,94 %. При этом рентабельность проданной продукции снизилась на 24,52 % (5,75 процентных пункта).

Таким образом, ООО «КрПрОП» можно охарактеризовать как предприятие, развивающееся по преимущественно интенсивному пути, что заслуживает положительной оценки.

Анализ финансовой деятельности ООО «КрПрОП» показал, что значения коэффициентов ликвидности иплатежеспособности значительно выше нормативных, свидетельствуют о высокой платежеспособности предприятия не только при условии своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи мобильных средств.При этом значения финансовых коэффициентов и показателей деловой активности с одной стороны свидетельствует о финансовой независимости предприятия, а с другой о неумении его руководства использовать заемные средства для расширения своей деятельности. В целом динамика данных коэффициентов показала финансовую устойчивость ООО «КрПрОП».

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации. Части I и II.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа: учебник для студенческих вузов. – М.: Финансы и статистика, 2007.

3. Бляхман Л.С. Экономика фирмы. – СПб, 2009.

4. Большой экономический словарь. Под ред. Азрилияна А.Н. – М., Правовая культура, 2004.

5. Ворст Й. Экономика фирмы. – М., Высшая школа, 2008.

6. Ковалёв В.В. Анализ финансового состояния и прогнозирование банкротства. –СПБ: Аудит-Ажур, 2008.

7. Ковалёв В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчётности. – М.. Финансы и статистика, 2009.

8. Грузинов В.П. Экономика предприятия. – М., МИК, 2008.

9. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. – М.: ИКЦ «ДИС», 2007.

10. Лопатников Л.И. Экономико-математический словарь. - М., Наука, 2009.

11. Общая теория статистики. Под ред. Башиной О.Э. – М., Финансы и статистика, 2009.

12. Оценка бизнеса. Учебник./Под ред. Грязновой А.Г. – М., Финансы и статистика, 2009.

13. Русак Н.А. Русак В.А. Основы финансового анализа. – Мн.:

ООО «Меркование», 2008.

14. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. 5-е изд. – Минск, ООО «Новое знание», 2007.

15. Савицкая Г.В. Анализ хозяйственной деятельности. – Минск-Москва ИП Экоперспектива, 2007.

16. Сергеев И.В. Экономика предприятия: Учебн.пособие. – М., Финансы и статистика, 2009.

|