СОДЕРЖАНИЕ

Введение

1. Основные итоги деятельности ОАО «Газпром»

2. Газовая промышленность России: проблемы

3. Газовая промышленность России: перспективы развития

Заключение

Список литературы

В период рыночных реформ отрасли топливно-энергетического комплекса России совершенствовались структурно и управленчески. В отличие от нефтяной промышленности, где за период социально-экономических реформ 1991-1999 гг. сформировалось свыше десяти конкурирующих друг с другом крупных вертикально интегрированных компаний, газовая промышленность не испытывала процесса дробления и сохранила монопольное положение на внутреннем и внешнем рынках газа.

Крупнейший российский производитель газа — государственный концерн «Газпром» — акционировался как единая вертикально интегрированная компания, объединившая в себе добычу, переработку, магистральный транспорт и хранение природного газа. РАО «Газпром», образованное в 1993 г. на основании Указа Президента России, объединило территориальные подразделения концерна «Газпром» (за исключением расположенных в изолированных района объединений «Норильскгазпром» и «Якутскгазпром»).

С момента создание РАО «Газпром» специальным правительственным постановлением был (с июля 1993 г.) запущен механизм индексации цен на газ, сопряженный с темпами инфляции. Это стало основной причиной постепенного приближения внутренних оптовых цен на газ к взвешенным ценам экспортных контрактов, т.е. к мировым ценам, складывающимся на европейских рынках газа.

По состоянию на конец 1995 г. такие цены поднялись до отметки 55,6 долл./1 тыс.м3, что составляло более двух третей от уровня средних экспортных цен на газ. В ответ российские потребители газа стали в массовом порядке уклоняться от уплаты за поставляемое топливо либо пытаться расплачиваться товарами собственного производства по завышенным ценам. Возникла известная проблема неплатежей, отчасти вполне законных, регулируемых постановлениями правительства о запрете отключения некоторых категорий потребителей.

Безусловно, существующие внутренние цены на газ в условиях неплатежей не стимулируют увеличения газодобычи и, что еще важнее, технического перевооружения газовой промышленности, а также развития новых газопромысловых месторождений.

Все вышеприведенные факторы обуславливают актуальность и значимость тематики работы на современном этапе, направленной на глубокое и всестороннее изучение газовой промышленности России.

Целью данной работы является систематизация, накопление и закрепление знаний о газовой промышленности России.

В соответствии с поставленной целью в работе предполагается решить следующие задачи:

- рассмотреть основные итоги деятельности ОАО «Газпром»;

- изучить проблемы газовой промышленности России;

- охарактеризовать перспективы развития газовой промышленности России.

В 2006 году Группа, объединяющая ОАО «Газпром» и его крупнейшие дочерние и зависимые общества, работала стабильно, надежно обеспечивая поставки аза потребителям страны и на экспорт.

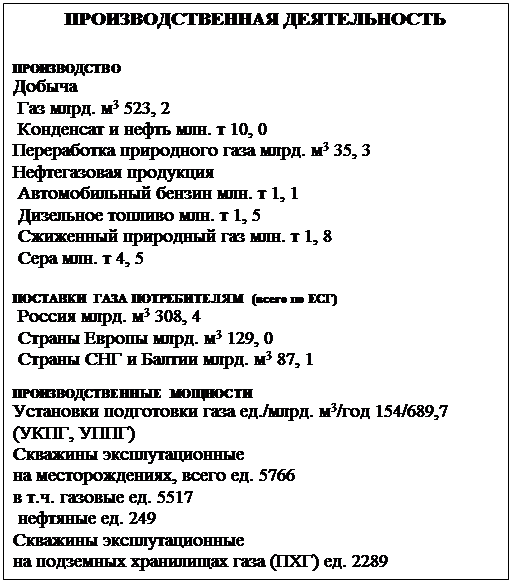

В целом отчетный год завершен с положительными производственными экономическими результатами. Сохранены лидирующие позиции в добыче, транспортировке и переработке природного газа. На долю Группы приходится почти 90 % газа, добытого в стране. Организациями Группы добыто 523, 2 млрд. куб. м газа, что на 22, 4 млрд. куб. м ниже уровня 1999 года. В сложившейся обстановке, когда на базовых месторождениях происходит естественное падение добычи, для ее стабилизации принять меры по ускоренному вводу в эксплуатацию Заполярного месторождения, где в ближайшие годы намечается добывать до 100 млрд. куб. м газа в год.

Россия является самым крупным рынком сбыта газа. По магистральным водопроводам ОАО «Газпром» потребителям России было поставлено 308, 4 млрд. куб. м газа, что больше уровня 1999 г. На 8, 6 млрд. куб. м.

Экспорт газа в страны Западной и Восточной Европы составил около 129, 0 млрд. куб. м, что на 2, 2 млрд. куб. м больше, чем в 1999 году, а поставки газа в страны СНГ и Балтии остались на уровне 1999 года.

В подземные хранилища газа было закачано 60, 3 млрд. куб. м, в том числе на территории России – 46, 0 млрд. куб. м, и отобрано 53, 3 млрд. куб. м, в том числе на территории России 39, 1 млрд. куб. м, что позволило в период резких похолоданий покрыть дополнительные потребности в газе российских и зарубежных потребителей.

Объём добычи газового конденсата и нефти по сравнению с предыдущим годом вырос более чем на 0, 1 млн.т и достиг 10 млн. т. Добыча газового конденсата главным образом обеспечивалась за счет разработки газоконденсатных залежей Уренгойского и Ямбургского месторождений в Западной Сибири, а также Оренбургского и Астраханского месторождений.

Добыча нефти осуществлялась из нефтяных оторочек Уренгойского и Оренбургского месторождений.

Группа располагает уникальными сырьевыми ресурсами. Ее доля в мировых разведанных запасах газа составляет 20 %, в российских – 65 %. По состоянию на 01.01. 2001 г. Разведанные запасы обществ Группы оцениваются в 29, 9 трлн. куб. м нефти и конденсата – 1, 9 млрд. т.

На начало 2001 г. Группа имела 157 лицензий на недропользование, в том числе 104 лицензии – с правом разведки и добычи, 53 – на геологическое изучение недр.

В результате проведения геологоразведочных работ открыты месторождения: Северо – Каменномысское и Каменномысское (море) в акватории Обской губы, Восточно-Медвежье нефтяное месторождение, Южно – Гривенское газовое месторождение. Открыты нефтяные залежи на Ямбургском и Восточно-Прибрежном месторождениях.

В 2006 году компания «деГольдер энд МакНотон» продолжила работу по аудиту запасов углеводородов. В целом независимой экспертизе по международным стандартам (SEC) подвергнуто: 84 % запасов газа, 71 % конденсата, 60 % нефти.

Аудит подтвердил объем запасов углеводородов обществ Группы и высокий коэффициент перевода запасов категорий А+В+С1 в категориях «доказанных» и «вероятных».

Сумма «доказанных» и «вероятных» запасов газа по месторождениям составляет 19, 4 трлн. куб. м. Текущая стоимость запасов оценивается в 41, 4 млрд. долл. США.

В 2006 году было переработано 35, 3 млрд. куб. м газа и 9, 3 млн. т нестабильного конденсата и нефти. По сравнению с 1999 годом переработка газа возросла на 456 млн. куб. м, стабилизация конденсата – на 83 тыс. т. Выполнение программы, направленной на углубление переработки газа, газового конденсата и нефти, позволило увеличить выпуск бензина – на 1,9%, сжиженного газа – на 34, 5 %, гелия - на 14 %, серы – на 10, 2 %.

В 2006 году для поддержания добычи углеводородов, развития мощностей для подземного хранения газа и обеспечения прироста сырьевых ресурсов буровыми организациями Группы и привлеченными организациями было пробурено 109 скважин, в том числе 89 скважин в эксплуатационном бурении, из них 49 на ПХГ, и 20 разведочных. Суммарная проходка составила 244, 2 тыс. м. с целью повышения эффективности разработки месторождений и буровых работ продолжалось строительство наклонно направленных скважин с горизонтальным участком ствола. Общее количество горизонтальных скважин в обществах Группы достигло 173 единицы.

Стабильное функционирование обществ Группы обеспечивалось в первую очередь за счет направления на их развитие значительных объемов капитальных вложений.

В течение года освоено капитальных вложений в объеме 101, 2 млрд. руб., в том числе 95 млрд. руб. по промышленному строительству. Основными объектами инвестиций являлось обустройство Заполярного месторождения, реализация проектов «Ямал» и «Голубой поток» (Россия - Турция), расширение подземных хранилищ и реконструкция газотранспортной системы.

В промышленную эксплуатацию было введено более 1000 км магистральных газопроводов и газопроводов – отводов к населенным пунктам, 4 компрессорные станции, 2 установки подготовки газа на 20, 0 млрд. куб. м в год, подключено 166 эксплутационных скважин на месторождениях и подземных хранилищах газа.

Таблица 1.

Для повышения эффективности экспорта российского газа в Европу ОАО «Газпром» осуществляет проект «Ямал - Европа». В 2006 году продолжались работы по строительству линейной части белорусского участка газопровода. Введена в эксплуатацию на территории Белоруссии КС «Несвижская» мощностью 32 МВт и на территории Польши – КС «Влоцлавек». Это позволило увеличить поставки газа в страны Западной и Восточной Европы по новому коридору, соединяющему газотранспортную систему Торжок – Минск – Ивацевичи с польским и немецким участками газопровода Ямал- Европа.

Для увеличения поставок газа на турецкий рынок, наряду с расширением действующей системы газопроводов на Балканах, реализуется проект «Голубой поток». В рамках этого проекта ОАО «Газпром» в тесном сотрудничестве с компанией ЭНИ строит новый магистральный газопровод для поставок газа из России через акваторию Черного моря в Турцию. экспорт газа в Турцию по этому маршруту планируется начать в конце 2002 года. Межправительственным Соглашением предусматриваются нарастающие поставки газа в Турцию в течение 25 лет с выходом на максимальный уровень – 16 млрд. куб к 2008 г.

Для обеспечения высокой работоспособности газотранспортной системы ОАО «Газпром» реализуется комплексная программа модернизации и реконструкции линейной части газопроводов и газоперекачивающих агрегатов. В рамках программы на компрессорных станциях за отчетный период выполнена реконструкция 45 агрегатов общей мощностью 625 МВт, в том числе модернизировано 24 агрегата и заменен 21 агрегат реконструкция проводилась с использованием отечественного и импортного оборудования.

В 2006 году выполнено 18 комплексов планово – предупредительных ремонтов. Отремонтировано 549 км газопроводов, 65 дефектных участков газопроводов и 233 единицы запорной арматуры, подключено 25 технологических перемычек, 208 ниток подводных переходов.

Широкое применение получило диагностическое обследование газопроводов, проводимое методами внутритрубной инспекции (обследовано дефектоскопами 14,2 тыс. км) электромеханических измерений (объем ежегодных обследований доведен до 40 тыс. км) и аэрокосмического мониторинга. Аварийность газопроводов за последние два года зафиксировано на уровне 0, 2 случая на тысячу километров, что значительно ниже, чем в предыдущие годы.

В отчетном году существенно улучшилась ситуация с оплатой газа. Задолженность потребителей России на начало 2001 года составила 80, 1 млрд. руб., снизившись за год на 21, 1 млрд. руб.

Выручка от реализации газа потребителям России и за рубежом выросла на 155 млрд. руб. и составила 413 млрд. руб.

Текущие поставки газа в 2006 году оплачены на 70 %. Среди крупнейших неплательщиков остаются организации электроэнергетики – 28, 7 млрд. руб., агрохимии – 2, 0 млрд. руб., металлургии – 1, 4 млрд. руб. Долг организаций, финансируемых из бюджетов всех уровней, составил 10, 1 млрд. руб., в том числе из федерального бюджета – 3, 5 млрд. руб.

В территориальном размере 50 регионов Российской Федерации уменьшили задолженность. В числе этих регионов Кировская, Архангельская, Омская, Рязанская, Новгородская, Псковская, Оренбургская, Пензенская, Белгородская области, республики Удмуртия, Татарстан, Коми, Краснодарский край и др. в то же время практически бесплатно в течение полутора и более лет получают газ Кабардино-Балкарская Республика, Чеченская Республика Ичкерия, Республика Северная Осетия – Алания, Республика Ингушетия, Орловская область и др.

Задолженность стран СНГ увеличилась за год на 12 % и составила почти 2 млрд. долл. США.

2. Газовая промышленность России: проблемы

Экспорт газа является для РАО «Газпром» тем «буфером», который предохраняет его от банкротства и обеспечивает устойчивое финансовое положение также и внутри страны за счет перераспределения . средств даже в условиях жесткого налогообложения.

Приближение к цивилизованному внутреннему рынку газа может быть обусловлено только общим подъемом экономики России, сопровождаемым резким сокращением неплатежей и заинтересованностью потенциальных потребителей в гарантированных поставках газа.

В переходный к такому рынку период приоритет должен быть отдан государственному регулированию рынка при сохранении монополии РАО «Газпром». В дальнейшем, видимо, в ближайшие годы, в зависимости от достигнутых темпов роста ВВП и продукции промышленности следует ожидать этапа создания конкурентной среды и частичного саморегулирования газовых рынков.

Условия государственного регулирования внутреннего газового рынка были заложены в 1995 г, когда был принят Закон РФ «О естественных монополиях», а также издан Указ Президента РФ об образовании Федеральной экономической комиссии (ФЭК).

В современной российской экономике, по мнению большинства специалистов, включая Р.И.Вяхирева и А.А.Макарова, регулирование газового рынка должно учитывать тенденцию территориальной дифференциации цен на газ и отказ от уравнительного подхода к формированию этих цен.

Сейчас на территории России газ для промышленных предприятий стоит почти одинаково. И хотя расходы на его транспортировку достигают 75% реальной стоимости, разница в тарифах составляет всего 25%. До 1998 г. не было и этой разницы. Одну и ту же цену за газ платили и в Западной Сибири, где добывается большая часть российского газа, и за тысячи километров от нее — Центральном Черноземье или Ростовской области.

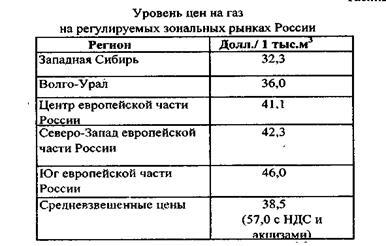

Задача разработки принципов рационального территориального зонирования России и формирования зональных цен на газ пока все еще далека от решения, хотя существуют предварительные оценки РАО «Газпром» уровня цен на газ для периода 1996-2006 гг. на регулируемых зональных рынках России (в долл. /1 тыс. м3

, без НДС и акцизных сборов; см. рис. 1).

Рис.1.

Следует отметить, что переход к дифференцированной системе цен на природный газ сопряжен с рядом существенных трудностей, главные из которых связаны с социальными ограничениями на рост цен для потребителей с низкой платежеспособностью, а также с незавершенностью методологии учета производственных затрат на всех стадиях продвижения газа к потребителю — от добычи до распределения между отдельными категориями пользователей.

Еще одна проблема, имеющая для газовой отрасли особое значение, — энергосбережение.

В апреле 1996 г. был принят Федеральный закон «Об энергосбережении», определяющий основные принципы энергосберегающей политики, ее экономические и финансовые механизмы, позволяющие, в частности, продавать сэкономленный газ по договорным ценам как на внутреннем, так и на внешних рынках, а также получать различные льготы по налогообложению и таможенным сборам.

Принятие этого закона позволяет

• снизить нагрузки на окружающую среду и сократить природоохранные затраты;

• сохранить потенциал газовых запасов угля для будущих поколений;

• оживить деятельность малого и среднего бизнеса, использующего высвобождающиеся ресурсы газа для производства моторного топлива, сжиженного газа для населения и др.;

• снизить энергоемкость ВВП и продукции промышленности.

3. Газовая промышленность России: перспективы развития

Наметившаяся в концу 90-х гг. стабилизация экономики России благоприятствует росту внутреннего потребления газа в России, а также постепенному возобновлению роста газодобычи.

В этих условиях РАО «Газпром» проводит активную стратегию, направленную на сохранение монополии на регулируемых зональных рынках газа. В качестве регулируемых покупателей при этом выступают региональные газораспределительные компании и крупные конечные потребители газа, непосредственно присоединенные к магистральным газопроводам. Предусматривается, что в случаях превышения установленных ФЭК предельных уровней годового потребления газа потребители будут выводиться на контрактный нерегулируемый рынок. Цены на регулируемых и нерегулируемых фрагментах зональных рынков газа при использовании РАО «Газпром» активной стратегии могут отличаться почти в 2 раза. По данным РАО «Газпром», цены на зональных рынках газа вблизи западной границы России, т.е. на экспортных «выводах» российского газа, ныне вплотную приблизились к экспортным ценам в нерегулируемом секторе.

Нынешняя относительная устойчивость газового сектора экономики объясняется прежде всего тем, что сохранение «Газпрома» как единой структуры остановило распад хозяйственных связей, характерный для промышленности постсоветского периода.

На поддержание эффективности деятельности РАО «Газпром», безусловно, оказывают влияние как высокий уровень капитализации компании, участвующей в крупных инвестиционных проектах и расширяющей рынки сбыта газа, так и фактор масштаба деятельности, производственной и финансовой сверхконцентрацией. Для РАО «Газпром» в ВВП России приближается к 10%, доля налоговых поступлений в государственный бюджет превышает в среднем 20%, а доля добычи газа в РФ - 91%. Вместе с тем функционирование «Газпрома» как замкнутой государственной системы, на выходе которой цены на газ регулируются правительством, имеет и свои минусы.

Можно поставить под сомнение экономическую эффективность системы, в которой скрыты от посторонних глаз реальные издержки производства и не всегда обоснованы цены для потребителей газа. Та же проблема злостных неплатежей свидетельствуют о превышении цен над уровнем платежеспособного спроса.

Особо следует отметить, что сохраняющаяся экспортная эффективность РАО «Газпром» базируется на эксплуатации месторождений-гигантов, запасы которых исчисляются сотнями миллиардов и триллионами кубических метров природного газа. Исчерпание этих месторождений, большая часть которых расположена в труднодоступных приполярных районах и на шельфах замерзающих морей Арктики и Дальнего Востока, приведет к резкому возрастанию затрат на освоение и эксплуатацию менее крупных месторождений. В конечном счете конкурентоспособность «Газпрома» на внешних рынках может быть подорвана, и это надо учитывать.

Представляется, что при наличии большого числа аргументов «за» и «против» централизации «Газпрома» доводы последних звучат все более убедительно по мере продвижения России к реальному рынку.

Как представляется, несовершенство структуры и деятельности РАО «Газпром» в значительной степени является результатом отсутствия государственной программы преобразования газовой отрасли, а так же специального закона о газоснабжении, регламентирующего структуру и организацию газоснабжения (так, как это делается в других странах с развитой газовой промышленностью). Инициируемое государством газовое законодательство и программа преобразований газовой промышленности, на наш взгляд, должны включать как варианты целостной стратегии развития газовой отрасли, так и механизмы, методы управления и контроля за ее реализацией.

Уже почти не вызывает споров тезис о необходимости развития внутри «Газпрома» конкурентной среды.

Главная отличительная особенность назревшего этапа реформирования РАО «Газпром», признаваемая самим руководством монополии, состоит в постепенном демонтаже вертикально интегрированной организации газовой промышленности страны. Создание самостоятельных дочерних газодобывающих компаний со своими контрольными пакетами акций, а также сбытовых компаний, обеспечивающих межрегиональные и экспортные поставки газа, при сохранении единой государственной газотранспортной компании должно позволить увеличить долю газа, продаваемого по свободным рыночным ценам.

Образование самостоятельных газодобывающих компаний при наличии единой контролируемой государством транспортной компании должно создать конкурентный рынок на выходах магистральных газопроводов, характерной чертой которого будет контрактная схема взаимоотношений производителей газа с его потребителями. Доля потребителей, выходящих на контрактный рынок газа, будет увеличиваться с ростом промышленного производства в стране. По мере укрепления на рынке крупных независимых газовых компаний представляется целесообразным ослаблять монопольное положение РАО «Газпром», оставив ему функции генерального экспортера газа и ответственного за регулируемую часть внутреннего газового рынка.

Государственная газотранспортная компания должна управляться рыночными методами и быть в своей основе открытым акционерным обществом, имеющим определенные аналогии с РАО ЕЭС и зарубежными энергетическими компаниями типа «Рургаз» и «Газ де Франс».

В этом случае государство имело бы возможность проводить гибкую тарифную политику по отношению к отдельным потребителям газа и регионам в целом. Так, тарифы на доставку газа могут быть сокращены для регионов, осуществляющих пионерную газификацию, для потребителей, обеспечивающих энергосбережение либо эффективные природоохранные мероприятия.

Добыча природного газа в Российской Федерации в целом и по основным газодобывающим регионам в период социально-экономических реформ снизилась с 1993 по 1998 г. с 618 до 591 млрд. м3

или на 10%, В Западной Сибири промышленное извлечение газа за эти же годы уменьшилось с 563 до 542 млрд. м3

(также примерно на 10%).

Исключение составили Поволжский и Дальневосточный районы, где прирост добычи газа составил соответственно 6 и 5%.

Следует отметить, что наблюдавшееся в 90-е гг. сокращение объемов добычи газа в стране было значительно меньшим по сравнению с падением объемов промышленного производства, достигшим в среднем по стране почти 50%.

Таблица 2

Добыча природного газа по регионам Российской Федерации, млн. куб. м.

| 1993 г |

1994 г |

1995 г |

1996 г |

1997 г |

1998 г |

| Российская Федерация |

618417 |

607201 |

595467 |

601472 |

571062 |

591400 |

| Северный район |

4920 |

3931 |

3676 |

3672 |

3688 |

3858 |

| Республика Коми |

4782 |

3806 |

3551 |

,3533 |

3526 |

3858 |

| Архангельская область |

138 |

124 |

125 |

139 |

162 |

- |

| Поволжский район |

5465 |

5648 |

6289 |

5847 |

7017 |

9532 |

| Республика Калмыкия |

166 |

138 |

131 |

119 |

109 |

91 |

| Республика Татарстан |

923 |

875 |

849 |

806 |

764 |

736 |

| Астраханская область |

2985 |

3357 |

4074 |

3750 |

5059 |

7575 |

| Волгоградская область |

438 |

440 |

482 |

530 |

524 |

488 |

| Самарская область |

411 |

341 |

306 |

289 |

282 |

274 |

| Саратовская область |

542 |

497 |

447 |

353 |

310 |

366,5 |

| Северо-Кавказский |

4687 |

4010 |

3824 |

3528 |

3558 |

3513 |

Итак, в 2006 году прибыль общества Группы до уплаты налогов (по сводной отчетности) составила 125, 2 млрд. руб., увеличившись по сравнению с 1999 годом на 72 %. Чистая нераспределенная прибыль составила 60, 7 млрд. руб.

Численность работников, включая дочерние акционерные общества, на 1 января 2001 года составила 308, 8 тыс. человек.

ОАО «Газпром» проводит активную политику по развитию рынка своих ценных бумаг и защите интересов акционеров. По итогам первого полугодия 2000 г. Было принято решение о выплате дивидендов в размере 1, 66 млрд. руб. в целом за отчетный год Совет директоров рекомендует выплатить 7, 1 млрд. руб. (за 1999 год выплачено 2, 37 млрд. руб.). отношение выплачиваемых ОАО «Газпром» дивидендов к рыночной капитализации компании является самым высоким по сравнению с другими российскими обществами топливно- энергетического комплекса.

Средняя рыночная капитализация ОАО «Газпром» за 2000 год составила 7, 94 долл. США, что в 1, 7 раза превышает аналогичный показатель предыдущего года.

За отчетный период цена на акции ОАО «Газпром» на Московской фондовой бирже (МФБ) увеличилась в 1, 13 раза и составила на конец года 8, 23 руб. за акцию (0, 29 доллара США в пересчете по курсу ЦБ на 31.12.2000 г.). Совокупный объем торгов на МФБ составил 2293 млн. акций.

1. Стратегия развития газовой промышленности России // Под общей редакцией Вяхирева Р.И. и Макарова А.А. // М: Энергоатомиздат, 1997. С. 340.

2. Некрасов А. Е., Борисова И. И, Критинина Ю С. и др Цены на энергию в экономике //«Проблемы прогнозирования», 1996. №3.

3. Завьялова Л М Не только в реформе дело. О реструктуризации и реформировании газовой отрасли России // «Нефтегазовая вертикаль», 1998. №1.

|