Реферат на тему:

АКЦІЇ В АКЦІОНЕРНИХ ТОВАРИСТВ

Визначення і суть акції

Пайові цінні папери представлені у формі акцій акціонерних товариств. Акція, як пайовий цінний папір, істотним чином відрізняється від боргового паперу як по цілях випуску, так і з погляду прав, що надаються своєму власнику. Метою первинного випуску акцій є формування статутного капіталу і організаційне оформлення акціонерного товариства. При цьому, хоча акціонери вкладають свої засоби, насправді вони не є власниками підприємства. Власником всього майна акціонерного підприємства стає юридична особа — акціонерне товариство. Акціонер не може вилучити свою частку з акціонерного підприємства, він може повернути вкладені засоби тільки шляхом продажу акції.

У засновників акціонерного товариства звичайно є безпосередній зв'язок між внесенням грошових коштів в статутний капітал підприємства, яке здійснюється у формі покупки акцій, і участю в управлінні підприємством. Такий зв'язок до певної міри є видимим і у акціонерів закритого акціонерного товариства, де кількість акціонерів невелика, і акціонери звичайно беруть участь в управлінні справами товариства.

Проте при покупці акцій відкритого акціонерного товариства на вторинному ринку, як правило, такого зв'язку вже не існує. В основному (якщо не йдеться про покупку контрольного або крупних пакетів акцій) акції отримуються з метою отримання по них доходу, і в цій своїй якості вони мало чим відрізняються від боргових цінних паперів, наприклад, облігацій і капітал, вкладений в покупку акцій, може бути представлений як капітал, відданий акціонерам і акціонерному товариству в безстрокове користування. Якщо ж врахувати ту обставину, що акціонер не використовує своє право голосу, то це ще більш зближує акцію з борговими цінними паперами. Проте, акція має істотні відмінності від боргового цінного паперу.

По-перше, шляхом випуску акцій і розподілу їх серед засновників відбувається формування статутного капіталу і організаційне оформлення акціонерного товариства. Кожен додатковий випуск акцій має на меті збільшення статутного капіталу товариства. Тобто, акція виступає як структурно зображений елемент такої організаційно-правової форми підприємств, як акціонерні товариства. Жоден інший цінний папір не виступає в такій якості.

По-друге, акція не є боргом підприємства, не підлягає погашенню. Емітент не зобов'язаний викупляти акції у утримувачів, і це є істотною відмінністю акцій від боргових паперів, які емітент зобов'язаний погасити в певний термін. Отже, випуск акцій забезпечує абсолютно інший спосіб фінансування підприємства, ніж випуск боргових паперів.

По-третє, акція дає право на отримання дивідендів. Проте емітент з різних причин може не виплачувати дивіденди на відміну від безумовного зобов'язання емітента виплачувати відсотки по боргових цінних паперах.

По-четверте, тільки акція на відміну від всіх інших цінних паперів дає право на участь в управлінні справами акціонерного товариства. Та обставина, що деякі акціонери не використовують це право, не міняє істоту справи. Головне полягає у тому, що ніякий інший цінний папір такого права не надає.

«Акція, — наголошується у Федеральному законі «Про ринок цінних паперів», — емісійний цінний папір, що закріплює права її власника (акціонера) на отримання частини прибутку акціонерного товариства у вигляді дивідендів, на участь в управлінні акціонерним товариством і на частину майна, що залишається після його ліквідації».

Залежно від ступеня повноти прав акції, що надаються своїм власникам, можна підрозділити на привілейовані і звичайні.

Привілейовані акції

Привілейовані акції називаються так тому, що вони дають рядпереваг їх власникам в порівнянні із звичайними (рядовими) акціями.

Перший привілей торкається активів. Вона полягає у тому, що у разі ліквідації акціонерного товариства в першу чергу після задоволення претензій кредиторів будуть задоволені претензії власників привілейованих акцій і лише після цього — претензії утримувачів звичайних акцій.

Другий привілей торкається дивідендів. Дивіденди по привілейованих акціях виплачуються в першу чергу. Тільки після того, як виплатять дивіденди по привілейованих акціях, виплачуються дивіденди по звичайних акціях.

Привілейовані акції займають проміжне положення між облігаціями і звичайними акціями. По привілейованих акціях, як і по облігаціях, виплачується найчастіше фіксований дохід, і це ріднить привілейовані акції з облігаціями. Але на відміну від облігацій, привілейовані акції не є боргом компанії, що випустила їх, не мають терміну погашення і не створюють майнових претензій до акціонерного товариства з боку утримувачів навіть в тих випадках, якщо дивіденди по них не виплачуються.

Привілейовані акції, як правило, не мають права голосу. Проте за умов деяких випусків, вони можуть наділятися правом голосу в тих випадках, коли компанія не виплачує дивіденди.

Випуск привілейованих акцій дає можливість акціонерним товариствам привернути необхідні капітали і в той же час дозволяє власникам звичайних акцій зберегти контроль над компанією.

Можна виділити деякі різновиди привілейованих акцій, що зустрічаються в світовій практиці.

Кумулятивні привілейовані акції характеризуються тією властивістю, що якщо через фінансові труднощі компанія в якийсь рік (2—3) не зможе виплатити дивіденди, то вони виплатять зразу ж після відновлення виплати дивідендів. На відміну від цього, некумулятивні акції не володіють такою властивістю, і неоплачені за минулі роки дивіденди не виплачуються.

Привілейовані акції з участю забезпечують отримання прибутку понад дивіденди, що належать по них, якщо дивіденди на звичайні акції будуть вищими, ніж фіксований рівень дивідендів по привілейованих акціях.

Акції з участю можуть бути як повністю беруть участь в розподілі додаткового прибутку, так і частково беруть участь. У останньому випадку повинна обмовлятися верхня межа виплачуваного дивіденду.

Привілейовані акції з плаваючим дивідендом характеризуються тим, що розмір дивіденду залежить, наприклад, від банківської процентної ставки певного банку або групи банків. При зростанні банківської ставки ростуть і дивіденди. При зниженні банківської ставки знижуються і дивіденди, але не нижче певної гарантованої величини. Випуск таких акцій перш за все відповідає інтересам інвесторів, особливо в періоди інфляції. Тому не випадково, що популярність цих акцій росте, хоча і з'явилися вони порівняно недавно (в кінці 70-х рр. минулого століття).

Відзивні привілейовані акції характеризуються тим, що акціонерне товариство має право «відкликати» їх шляхом викупу. Викуп звичайно здійснюється за номіналом плюс премія 1 % від номінала. Крім того, у момент викупу виплачуються дивіденди, що всі належать на дату викупу.

Невідзивні акції існують до тих пір, поки існує акціонерне товариство, що випустило їх.

Конвертовані привілейовані акції характеризуються тим, що їх можна обміняти на звичайні акції в певний період часу і по наперед встановленому курсу. Одна привілейована акція обмінюється на 10 звичайних акцій. (Детальніше про конвертовані акції мова піде на чолі 9.)

Привілейовані акції з ордерами характеризуються тим, що власнику акції у момент випуску або через певний час видається спеціальний ордер (варрант), який дає можливість придбати одну або декілька звичайних акцій за наперед обумовленою ціною. Якщо курс звичайних акцій перевищує ціну акції по ордеру, то ринкова ціна акцій з ордерами підвищується. За умов емісії, власникам деяких привілейованих акцій може бути видано декілька ордерів з певним інтервалом.

Звичайні акції

Звичайні акції є найпоширенішим видом акцій. Утримувачі звичайних акцій мають певні права.

По-перше, право голосу на зборах акціонерів. Право голосу може бути передане за дорученням іншій особі.

По-друге, переважне право купити акції додаткових випусків. Це дає можливість акціонеру зберегти свою частку у власності акціонерного товариства. Так, якщо акціонеру належить 4 % акцій, то він має право купити 4 % акцій додаткового випуску.

По-третє, право на отримання дивідендів, розмір яких не обмежений і залежить від прибутку акціонерного товариства.

По-четверте, у разі ліквідації акціонерного товариства власник звичайних акцій одержує право на частку майна, яке залишається після задоволення претензій кредиторів і власників привілейованих акцій.

Звичайні акції відносяться до цінних паперів, які мають вищий ступінь ризику, ніж облігації або привілейовані акції. Власники звичайних акцій не знають наперед своїх доходів. Дивіденди по таких акціях можуть змінюватися з року в рік. Якщо справи компаній підуть добре, вона може виплачувати великі дивіденди. Проте у важкі для компанії часи вона може взагалі не оголошувати дивіденди на звичайні акції. Крім того, навіть в благополучні роки може бути ухвалено рішення дивіденди не виплачувати, а залишити прибуток на розвиток виробництва. Іноді дивіденди можуть виплатити новими акціями. В цьому випадку компанія вирішує відразу декілька задач: по-перше, дивіденди виплачуються, і, отже, немає незадоволеності рядових акціонерів. По-друге, збільшується акціонерний капітал. По-третє, оскільки додаткові акції видаються «своїм» акціонерам, то не відбувається «розмивання» акціонерного капіталу за рахунок «нових» акціонерів.

Якщо справи акціонерного товариства йдуть добре, то курс акцій росте і з часом може збільшитися у багато разів. Проте помічено, що інвестори віддають перевагу акціям, курси яких знаходяться в певних цінових межах, тому компанії прагнуть не допустити зростання курсу акцій вище певної величини.

Акціонерне товариство — це підприємство, капітал якого складений з внесків його учасників, що купили акції товариства. Найвищим органом акціонерного товариства є загальні збори акціонерів. Голоси на зборах розподіляються пропорційно кількості звичайних акцій. Для того, щоб мати на зборах абсолютну більшість голосів необхідно мати 50 % акцій плюс 1 акція. Проте при великій кількості акцій далеко не всі акціонери присутні на загальних зборах акціонерів, тому в реальній дійсності, щоб мати на зборах більшість голосів, необов'язково мати 50 % акцій. Кількість акцій, яка дає можливість здійснювати повний контроль за діяльністю акціонерного товариства, називається контрольним пакетом акцій. Чим крупніше компанія, тим менше частка контрольного пакету. У найбільших компаніях контрольний пакет складає 12—13 % від загальної кількості акцій, а в найкрупніших може бути ще менше.

Власники контрольного пакету акцій, крім дивідендів, що належать на їх акції, одержують значні доходи шляхом зосередження в своїх руках керівних постів по управлінню компанією і багатьма іншими способами витягання прибутку «від контролю за компанією». От чому у всіх фірмах постійно йде боротьба за володіння контрольним пакетом акцій.

Шляхом зосередження в одних руках контрольних пакетів акцій декількох дочірніх компаній може бути створена так звана холдингова компанія. Дочірні компанії в свою чергу можуть контролювати свої дочірні фірми. Таким чином, холдингова компанія може управляти капіталом, що у багато разів перевершує її власні засоби.

На річних загальних зборах акціонерів розв'язується питання про обрання ради директорів (наглядової ради). Рада директорів здійснює загальне керівництво діяльністю товариства, за винятком рішення тих питань, які віднесені до компетенції загальних зборів акціонерів. Кількісний склад ради директорів визначається статутом товариства або рішенням загальних зборів акціонерів. Відповідно до Федерального закону «Про акціонерні товариства» для відкритого акціонерного товариства з числом акціонерів більше 1 тис. кількісний склад членів ради директорів не може бути менше 7 членів, а для товариства з числом акціонерів більше 10 тис. — менше 9 членів. Законом передбачається, що вибори членів ради директорів в суспільстві з числом акціонерів — власників звичайних акцій менше 1 тис. можуть здійснюватися як кумулятивним, так і некумулятивним голосуванням. Якщо ж число акціонерів товариства складає більше 1 тис., то вибори членів ради директорів повинні вироблятися кумулятивним голосуванням.

При кумулятивному голосуванні на кожну акцію повинна доводитися кількість голосів, рівна числу членів ради директорів. Наприклад, якщо число членів ради 9, то кожна акція повинна мати 9 голосів. Ці голоси можуть бути віддані за одного кандидата або розподілені між декількома кандидатами.

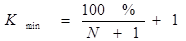

Мінімальна кількість акцій, яка необхідна мати для того, щоб вибрати свого кандидата членом ради директорів, визначається по формулі:

акція акція

де N— число вакансій членів ради директорів.

Бланк акції звичайно є листом високоякісного паперу, що містить необхідні елементи захисту від підробки. У кожній країні, відповідно до чинного законодавства, встановлюються певні технічні вимоги до бланків цінних паперів і їх реквізитів. Проте у переважної більшості акціонерних суспільств немає фізичного обігу акцій. Акціонеру замість акцій видається один сертифікат на ту кількість акцій, якими володіє акціонер. У разі передачі акцій іншій особі виписується новий сертифікат на нового власника.

Акції переходять з рук в руки шляхом купівлі-продажу, тому список утримувачів акцій постійно міняється. Для того, щоб знати, хто може брати участь на загальних зборах акціонерів і кому виплачувати дивіденди, компанії проводять дні перепису акціонерів. Звичайно ця дата (дата закриття реєстру акціонерів) встановлюється за місяць до дня проведення загальних зборів акціонерів. На зборах може бути присутнім той акціонер, чиє ім'я буде внесене в реєстр акціонерів при переписі. По операціях купівлі-продажу, виробленим після дати перепису, дивіденди одержує продавець, не дивлячись на те, що у момент виплати дивідендів він вже не є власником акцій.

Депозитарні розписки

За законодавством низки країн ходіння цінних паперів, емітованих в інших країнах, заборонене або обмежене. Щоб організувати обіг цінних паперів за межами країни емітента, вдаються до випуску так званих депозитарних розписок. Депозитарні розписки — це документи, які підтверджують право власності на певну кількість цінних паперів. За допомогою цих документів здійснюються права, які закріплені за акціями у відриві від самих акцій. Самі акції знаходяться в довірчому управлінні банку, який є емітентом депозітарніх розписок.

Прийнято виділяти два види депозітарніх розписок: американські депозитарні розписки (American Depositary Receipts — ADR), які звертаються на фондовому ринку США, і глобальні депозитарні розписки (Global Depositary Receipts — GDR), які звертаються на фондових ринках інших країн.

Поява ADR відноситься до 1927 р. у зв'язку з ухваленням у Великобританії закону, що забороняє вивозити акції британських компаній з території країни. Інструментом, що дозволяє подолати цю перешкоду, і стали депозитарні розписки. До початку третього тисячоліття депозитарні розписки були випущені в більш ніж 60 країнах. В даний час тільки в США звертається більше 1 600 видів ADR першого, другого і третього рівня.

ADR першого рівня котируються на позабіржовому ринку. При цьому фінансова звітність компанії-емітента може здійснюватися за національними стандартами.

ADR другого рівня реєструються на Нью-йоркській фондовій біржі і інших біржах, а фінансова звітність компанії-емітента повинна відповідати вимогам GAAP.

Вимоги до ADR третього рівня такі ж, як і до ADR другого рівня. Ці ADR випускаються на нові емісії акцій. Таким чином, компанія-емітент має нагоду збільшити капітал за рахунок інвесторів США і інших країн.

|