СОДЕРЖАНИЕ

Введение

1 Теоретические основы доходов сельскохозяйственных предприятий

1.1 Сущность и функции доходов сельскохозяйственных предприятий

1.2 Порядок формирования и распределения доходов сельскохозяйственных предприятий

2 Анализ формирования и распределения доходов в СПК «Заря» Краснопартизанского района Саратовской области

2.1 Финансово-экономическая характеристика СПК «Заря»

2.2 Анализ формирования и распределения доходов СПК «Заря»

2.3 Бухгалтерский учет и аудит доходов СПК «Заря»

3 Направления увеличения доходов в СПК «Заря» Краснопартизанского района Саратовской области

3.1 Резервы увеличения доходов СПК «Заря»

3.2 Направления совершенствования механизма формирования и распределения доходов в СПК «Заря»

Выводы и предложения

Список использованной литературы

ВВЕДЕНИЕ

Проблемы и особенности учета доходов предприятия на сегодняшний день одна из актуальных тем. В современных условиях рынка и жёсткой конкуренции доход и поиск способов его повышения становятся, пожалуй, самыми актуальными проблемами для любого предприятия. Повышение доходности деятельности занимает всё более значимые позиции в системе целей предприятия. Тем более что современные учёные и практики утверждают, что получение дохода является целью практически всех фирм и является доминирующей.

Одним из основных требований функционирования предприятий являются безубыточность хозяйственной деятельности, возмещение расходов собственными доходами и обеспечение в определенных размерах прибыльности, рентабельности хозяйствования. Главная задача предприятия – осуществление хозяйственной деятельности, направленной на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственников имущества предприятия. В условиях совершенной конкуренции цель- получение дохода и прибыли¸ объективно предопределена: чтобы не оказаться вытесненной с рынка, предприятие должно всю свою деятельность ориентировать на максимизацию прибыли.

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Правильное определение, формирование и распределение доходов в финансово - хозяйственной деятельности организации играет важную роль и напрямую влияет на престижность и рентабельность предприятия.

Объектом исследования являются сельскохозяйственный производственный кооператив «Заря» Краснопартизанского района Саратовской области.

Предмет исследования – экономические отношения по формированию и распределению доходов сельскохозяйственного предприятия.

Цель работы заключается в исследовании проблем и основных особенностей формирования и распределения доходов сельскохозяйственных предприятий, на примере СПК «Заря».

Исходя из поставленной цели, необходимо решить следующие задачи:

-изучить сущность и функции, порядок формирования и распределения доходов сельскохозяйственных предприятий

-проанализировать формирования и распределения доходов в СПК «Заря»

-рассмотреть порядок осуществления бухгалтерского учета и аудита доходов предприятия

-выявить направления увеличения доходов в СПК «Заря»

В данной работе были применены следующие методы исследования: статистический, балансовый, экономико-математические.

Информационная база - научная экономическая литература, периодические экономические издания, годовая бухгалтерская отчетность СПК «Заря» за 2006-2008гг.Отчеты рассмотрены и вынесены в приложения.

Дипломная работа содержит все необходимые материалы и документы для наглядного примера работы предприятия, возможности изучения его особенностей и формирования собственного мнения и рекомендаций для эффективной работы в будущем.

1 ТЕОРИТЕЧЕСКИЕ ОСНОВЫ ДОХОДОВ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЙ

1.1 Сущность и функции доходов сельскохозяйственных предприятий

В Положение по бухгалтерскому учету «Доходы предприятия» (ПБУ 9\99) установлены правила формирования в бухгалтерском учете информации о доходах коммерческих организаций, являющиеся юридическими лицами по законодательству РФ.

В Положении дано определение понятия доходов, согласно, которому доходами предприятия признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и \ или погашения обязательств, приводящее к увеличению капитала этой организации, за исключением уставных вкладов участников (собственников имущества).[6]

Для целей настоящего Положения не признаются доходами организации поступления от других юридических и физических лиц:

- сумм налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- в порядке предварительной оплаты продукции, товаров, работ, услуг;

авансов в счет оплаты продукции, товаров, работ, услуг;

задатка;

- в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

в погашение кредита, займа, предоставленного заемщику

Доходы организации в зависимости от их характера, условий получения и направлений деятельности организации подразделяются на:

доходы от обычных видов деятельности;

операционные доходы;

внереализационные доходы.

В указанном Положении доходы, отличные от доходов от обычных видов деятельности, считаются прочими доходами. К числу прочих относятся также чрезвычайные доходы.

Основной удельный вес в общей сумме доходов эффективно работающего предприятия занимают доходы от обычных видов деятельности. Доходами от обычных видов деятельностиявляются выручка от продаж продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг, т.е. те виды деятельности, с целью осуществления которых было создано предприятие. Они являются предметом деятельности организации и указываются в ее уставе.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связанно с этой деятельностью (арендная плата).

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, получение которых связано с этой деятельностью (лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности).

В организациях, предметом деятельности которых является участие в уставных капиталах других организаций, выручкой считаются поступления, получение которых связано с этой деятельностью.

Доходы, получаемые организацией от предоставления за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не является предметом деятельности организации, относятся к операционным доходам. [15]

Операционными доходами являются поступления, связанные с предоставлением за плату: во временное пользование (владение) активов организаций по договору аренды; прав, возникающих за пользование объектами интеллектуальной собственности (патентов на изобретение, промышленных образцов и др.) в виде лицензионных платежей, включая роялти; выручка участия в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам).

К числу операционных доходов относятся также: прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества); поступления от продаж основных средств и иных активов, отличных от денежных средств, продукции, товаров; проценты, полученные за предоставление и пользование денежными средствами организацией, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Внереализацонными доходами являются штрафы, пени, неустойки за нарушение условий; активы, полученные безвозмездно, в том числе по договору дарения, поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и дебиторской задолженности. По которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (За исключением внеоборотных активов); прочие внереализационные доходы.

Курсовая разница – разница между рублевой оценкой соответствующего актива или обязательства, стоимость которых выражена в иностранной валюте, исчисленной по курсу Центрального банка РФ на дату принятия их к бухгалтерскому учету в отчетном периоде или на отчетную дату составления бухгалтерской отчетности за предыдущий отчетный период.

В соответствии с ПБУ 6/01 коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам. Сумма дооценки объекта основных средств в результате проведенной переоценки относится на увеличение добавочного капитала. Поскольку при принятии решения по переоценке по какой-либо группе однородных объектов основных средств они в последующем должны переоцениваться регулярно, поэтому сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на счет прибылей и убытков в качестве внереализационных расходов, относится на счет прибылей и убытков отчетного периода в качестве дохода.

Прочие поступления принимаются к бухгалтерскому учету в фактических суммах и зачисляются на счет прибылей и убытков организации по мере образования (выявления), кроме случаев, когда правилами бухгалтерского учета установлен другой порядок.

В состав прочих внереализационных доходов включаются стоимость имущества, оказавшегося в излишке по результатам инвентаризации; суммовые разницы, возникающие в связи с погашением задолженностей по полученным кредитам, полученным (выданным) займам; суммы, поступившие в погашение дебиторской задолженности, списанной в прошлые годы в убыток как безнадежной к получению и другие поступления.

Чрезвычайными доходами считаются поступления, возникшие как последствие чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии и т.д.), страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

- Величину поступлений от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, а также суммы процентов, полученных за предоставление в пользование денежных средств организации, и доходы от участия в уставных капиталах других организаций (когда это не является предметом деятельности организации) определяют в порядке, аналогичном предусмотренному пунктом 6 настоящего Положения.

-Штрафы, пени, неустойки за нарушения условий договоров, а также возмещения причиненных организации убытков принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных должником.

-Активы, полученные безвозмездно, принимаются к бухгалтерскому учету по рыночной стоимости. Рыночная стоимость полученных безвозмездно активов определяется организацией на основе действующих на дату их принятия к бухгалтерскому учету цен на данный или аналогичный вид активов. Данные о ценах, действующих на дату принятия к бухгалтерскому учету, должны быть подтверждены документально или путем проведения экспертизы.

-Кредиторская задолженность, по которой срок исковой давности истек, включается в доход организации в сумме, в которой эта задолженность была отражена в бухгалтерском учете организации.

-Суммы дооценки активов определяют в соответствии с правилами, установленными для проведения переоценки активов.

-Иные поступления принимаются к бухгалтерскому учету в фактических суммах.

-Прочие поступления подлежат зачислению на счет прибылей и убытков организации, кроме случаев, когда правилами бухгалтерского учета установлен другой порядок.

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Результатом соединения факторов производства (труда, капитала, природных ресурсов) и полезной производительной деятельности хозяйствующих субъектов является готовая продукция, которая становится товаром при условии ее реализации потребителю.

На уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли. На рынке товаров предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции. Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприниматель всегда ставит своей целью прибыль, но не всегда ее получает.

К доходам предприятия не относятся поступления сумм налога на добавленную стоимость, акцизов, налога с продаж и других обязательных платежей и др.

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции.

Во-первых, характеризует экономический эффект, полученный в результате деятельности предприятия.

Значение прибыли состоит в том, что она отражает конечный финансовый результат. Вместе с тем на величину прибыли, ее динамику воздействуют факторы, как зависящие, так и не зависящие от усилий предприятия. Практически вне сферы воздействия предприятия находятся конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений. В известной степени зависят от предприятия такие факторы, как уровень цен на реализуемую продукцию и заработная плата, уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что она одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ.

В условиях рыночной экономики значение прибыли огромно. Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции эти достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Экономическая нестабильность, монопольное положение товаропроизводителей искажают формирование прибыли как чистого дохода, приводят к стремлению получения доходы главным образом в результате повышения цен.

1.2 Порядок формирования и распределения доходов сельскохозяйственных предприятий

Доходы предприятия в виде выручки от реализации продукции, работ, услуг, иного имущества и имущественных прав является источником покрытия расходов по производству и реализации продукции и внереализационных расходов и получения прибыли предприятием.

Выручка от реализации продукции является важным фактором формирования финансовых результатов деятельности предприятия, поэтому важно грамотно ее определять. Существуют два метода ее определения.

1.Кассовый метод заключается в том, что выручка формируется по мере ее оплаты: при безналичных расчетах — по мере поступления средств за товары на счета, а при расчетах наличными деньгами — по поступлению денежных средств в кассу предприятия. Метод применяется давно и удобен, предприятие может распоряжаться денежными средствами, фактически поступившими на счет в банке или в кассу предприятия.

2.Метод начисления, при котором выручка от реализации продукции определяется по мере отгрузки товаров (выполнения работ, услуг) и предъявления покупателю (заказчику) расчетных документов. Этот метод основывается на том, что в момент отгрузки продукции предприятие теряет право собственности на нее. Недостатком данного метода является то, что выручка от реализации продукции по мере ее отгрузки будет учтена в бухгалтерской отчетности, предприятие обязано заплатить налоги, а реальные денежные средства на счет могут поступить по различным причинам с большим опозданием или не поступят вовсе, например, в связи с банкротством покупателя.

Предприятие самостоятельно выбирает метод определения выручки, от реализации исходя из условий хозяйствования и заключаемых договоров. Однако выбранный метод должен устанавливаться на длительный срок и отражаться в учетной политике предприятия.

При использовании в системе бухгалтерского учета и отчетности метода начисления исчисление выручки от реализации продукции (работ, услуг) производится, соответственно, с ранее наступившей даты:

-получения предоплаты (аванса);

-отгрузки продукции, выполнения работ или оказания услуг. При этом датой отгрузки продукции считается день передачи соответствующего товарораспорядительного документа, датой выполнения работ или оказания услуг считается день, когда они были фактически завершены.

Поэтому существует ряд особенностей при определении налоговой базы при различных методах определения выручки от реализации и доходов предприятия.

Рис. 1. – Определение момента реализации и выручки от реализации продукции и формирование финансовых результатов

Порядок признания доходов при методе начисления:

1) доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества, работ, услуг и имущественных прав (метод начисления);

2)по доходам, относящимся к нескольким отчетным налоговым периодам, и в случае, если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются предприятием самостоятельно с учетом принципа равномерности признания доходов;

3)для доходов от реализации датой получения дохода признается день отгрузки товаров, работ, услуг, имущественных прав. Днем отгрузки считается день реализации этих товаров, независимо от фактического поступления денежных средств в их оплату;

4)для внереализационных доходов датой получения дохода признается дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

5)при получении дохода от реализации финансовым агентом услуг финансирования под уступку денежного требования, а также дохода от реализации новым кредитором, получившим указанное требование, финансовых услуг, дата получения дохода определяется, как день последующей уступки данного требования или исполнения должником данного требования. При уступке предприятием - продавцом права требования долга третьему лицу дата получения дохода от уступки права требования определяется как день подписания сторонами акта уступки права требования;

6)по кредитным и иным аналогичным договорам, заключенным на срок более одного отчетного периода, доход признается полученным и включается в состав соответствующих доходов ежеквартально. При этом доход определяется предприятием самостоятельно как доля предусмотренного условиями договора дохода, приходящегося на соответствующий квартал.

Порядок определения доходов при кассовом методе:

1)организации имеют право на определение даты получения дохода и осуществления расхода по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость и налога с продаж не превысила 1 млн. руб. за каждый квартал;

2)датой получения дохода признается день поступления средств на счета в банках или в кассу, поступления иного имущества и имущественных прав (кассовый метод);

Достижение высоких результатов работы предприятия предполагает управление процессом формирования, распределения и использования прибыли

Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом:

прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

Прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части – на потребление.[21]

На предприятии распределению подлежит чистая прибыль, то есть прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

Распределение чистой прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы.

В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений социальной сферы и др. Законодательно ограничивается размер резервного фонда предприятий, регулируется порядок формирования резерва по сомнительным долгам.

Распределение чистой прибыли – одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовывать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения).

Смета расходов, финансируемых из прибыли, включает расходы на развитие производства, социальные нужды трудового коллектива, на материальное поощрение работников и благотворительные цели.

К расходам, связанным с развитием производства, относятся расходы на научно-исследовательские, проектные, конструкторские и технологические работы, финансирование разработки и освоение новых видов продукции и технологических процессов, затраты по совершенствованию технологии и организации производства, модернизации оборудования, затраты, связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятий. В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним. Здесь же планируются затраты на проведение природоохранных мероприятий и др. Взносы предприятий из прибыли в качестве вкладов учредителей в создание уставного капитала других предприятий, средства, перечисляемые союзам, ассоциациям, концернам, в состав которых входит предприятие, также считаются использованием прибыли на развитие.

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов непроизводственного назначения, организации и развития подсобного сельского хозяйства, проведения оздоровительных, культурно-массовых мероприятий и т.п.

К затратам на материальное поощрение относятся единовременные поощрения за выполнение особо важных производственных заданий, выплата премий за создание, освоение и внедрение новой техники, расходы на оказание материальной помощи рабочим и служащим, единовременные пособия ветеранам труда, уходящим на пенсию, надбавки к пенсиям, компенсациям работникам удорожания стоимости питания в столовых, буфетах предприятия в связи с повышением цен и др.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. При этом не обязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет важное резервное значение и может быть в последующие годы направлен для покрытия возможных убытков, финансирования различных затрат.

Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет, свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.

2 АНАЛИЗ ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ДОХОДОВ СПК «ЗАРЯ» КРАСНОПАРТИЗАНСКОГО РАЙОНА САРАТОВСКОЙ ОБЛАСТИ

2.1 Финансово-экономическая характеристика СПК «Заря»

СПК “Заря” Краснопартизанского района Саратовской области расположено в Центральной Левобережной сельскохозяйственной микрозоне в 210 км от областного центра г.Саратова и в 17 км от районного центра п.г.т. Горный, там же находится ближайшая железнодорожная станция.

СПК “Заря” находится в районе с засушливо-континентальным климатом. По данным Пугачевской метеостанции максимальная температура воздуха достигает +40ºС (в июле), а минимальная –34ºС (в январе). Средняя продолжительность безморозного периода 161 день. Вероятность заморозков резко снижается со второй декады мая и вновь появляется во второй декаде сентября, когда еще проводится сбор урожая овощных культур.

По многолетним наблюдениям среднегодовая сумма осадков колеблется в пределах 300-320 мм. На теплый период (апрель-декабрь) приходится 200мм или 2/3 части всех выпавших осадков. Такое распределение осадков в течение года можно считать благоприятным для сельскохозяйственных культур, так как наибольшее количество осадков выпадает в течение вегетационного периода.

Почвенный покров СПК “Заря” неоднородный, наиболее распространенными почвами являются темнокаштановые карбонатные маломощные слабосмытые тяжелосуглинистые и их комплексы с солонцами. Таким образом, темнокаштановые почвы относятся к пахотопригодным землям хорошего качества. Основная часть территории СПК распахана и занята посевами сельскохозяйственных культур.

СПК “Заря”занимается производством зерна, масличных культур; мясным, молочным скотоводством; частичной переработкой собственной продукции. Основной целью деятельности, является, как и у всех коммерческих фирм, получение прибыли.

Структура управления СПК «Заря» рассмотрена на рис. 2

Рис. 2. Схема организационной структуры управления СПК «Заря» Краснопартизанского района

Все руководство производственной деятельностью хозяйства осуществляется общим собранием членов Кооператива во главе с председателем правления. В общее собрание членов Кооператива входят, в основном, все главные специалисты. Все подразделения хозяйства и их руководители (бригадиры, заведующие) имеют самостоятельность, но в процессе производства тесно связаны между собой. Их общая деятельность планируется, контролируется и регулируется председателем, общим собранием членов Кооператива и специалистами.

Уровень управления производством зависит от слаженности работы всех звеньев системы, от выполнения каждым руководителем своих задач.

На основе структуры товарной продукции определим специализацию предприятия СПК «Заря».

Таблица 1 - Производственное направление СПК «Заря» и фактически сложившаяся специализация

| Показатель |

2006г. |

2007г. |

2008г. |

В среднем за 3 года |

| Выручка от реализации, ты с. руб. |

Удельный вес, % |

Выручка от реализации, ты с. руб. |

Удельный вес, % |

Выручка от реализации, ты с. руб. |

Удельный вес % |

Выручка от реализации, тыс. руб. |

Удельный вес % |

| Зерновые и зернобобовые |

9115 |

63,4 |

15874 |

57,6 |

16342 |

54,2 |

13777 |

58,4 |

| Подсолнечник |

328 |

2,3 |

4809 |

17,4 |

6384 |

21,2 |

3840 |

13,6 |

| Прочая продукция растениеводства |

72 |

0,5 |

191 |

0,7 |

307 |

1,0 |

190 |

0,7 |

| Продукция растениеводства собственного производства, реализованная в переработанном виде |

23 |

0,2 |

17 |

0,1 |

14 |

0,1 |

18 |

0,1 |

| Итого продукции растениеводства |

9538 |

66,4 |

20890 |

75,8 |

23047 |

76,5 |

17825 |

72,9 |

| Скот в живой массе |

3442 |

23,9 |

4954 |

17,9 |

4733 |

15,7 |

4376 |

19,2 |

| Крупный рогатый скот |

2141 |

14,9 |

4014 |

14,6 |

3899 |

12,9 |

3351 |

14,1 |

| Свиньи |

1033 |

7,2 |

668 |

2,4 |

637 |

2,1 |

779 |

3,9 |

| Лошади |

248 |

1,7 |

182 |

0,7 |

82 |

0,3 |

171 |

0,9 |

| Молоко |

999 |

6,9 |

1265 |

4,6 |

2137 |

7,1 |

1467 |

6,2 |

| Продукция животноводства собственного производства реализованная в переработанном виде |

376 |

2,6 |

472 |

1,7 |

195 |

0,6 |

347 |

1,6 |

| Итого продукции животноводства |

4816 |

33,6 |

6687 |

24,2 |

7065 |

23,5 |

6189 |

27,1 |

| В целом по с/х. производству: |

14354 |

100,0 |

27577 |

100,0 |

30112 |

100,0 |

24014 |

100,0 |

| Коэффициент специализации: |

- |

- |

- |

- |

- |

- |

- |

0,23 |

Ксп=100/∑[Уi(2n-1)]= 100/428,59=0,23

Рассматривая структуру товарной сельскохозяйственной продукции (табл. 1) можно сделать следующие выводы: СПК «Заря» имеет многоотраслевой тип специализации. Коэффициент специализации равен 0,23, это говорит о средней специализации. В ее отраслевой структуре невозможно развитие земледельческой отрасли без животноводства. В производстве продукции животноводства больший удельный вес занимает скот в живой массе.

В производстве растениеводческой продукции, основной вес занимает производство зерновых и зернобобовых культур, а именно пшеницы, подсолнечника и ячменя. Это необходимо для производства фуража для собственных нужд хозяйства. Фактически сложившаяся зерно - скотоводческая специализация, т.к. наибольший удельный вес составляют зерновые (58,4%) и скот в живой массе и молоко (25,4%).

Производственный процесс используется на основании земельного фонда, основных средств и трудовых ресурсов. О наличии земельного фонда в хозяйстве можно судить по данным таблице 2.

Таблица 2 - Структура земельных ресурсов СПК «Заря»

| Показатель |

2006г. |

2007г. |

2008г. |

| площадь, га |

удельный вес, % |

площадь, га |

удельный вес % |

площадь, га |

удельный вес % |

| Общая земельная площадь-всего |

13418 |

100,0 |

9991 |

100,0 |

9991 |

100,0 |

в том числе:

всего сельскохозяйственных угодий

|

13368 |

99,6 |

9941 |

99,5 |

9941 |

99,5 |

| из них: пашня |

8515 |

63,5 |

8330 |

83,4 |

8330 |

83,4 |

| сенокосы |

87 |

0,6 |

309 |

3,1 |

309 |

3,1 |

| пастбища (без оленьих) |

4766 |

35,5 |

1302 |

13,0 |

1302 |

13,0 |

| прочие земли |

50 |

0,4 |

50 |

0,5 |

50 |

0,5 |

Земля является главным и невоспроизводимым средством производства. Поэтому на эффективность производства каждого сельскохозяйственного предприятия первостепенное влияние оказывает количество и качество земель, находящегося в его распоряжении.

По данным таблицы 2 анализа об изменении земельного фонда СПК «Заря» за анализируемый период, можно сделать вывод о сокращении общей земельной площади в 2008г. по сравнению с 2006г. что вызвано сокращением сельскохозяйственных угодий, а именно площади пашни и пастбищ, но при этом увеличилась площадь сенокосов.

Анализ обеспеченности СПК «Заря» основными фондами поиск результатов повышения эффективности их использования имеет большое значение т.к. занимают основной удельный вес в общей сумме капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования зависят конечные результаты предприятия. Основными показателями обеспеченности предприятия основными производственными фондами (ОПФ) являются фондообеспеченность, фондовооруженность.

О наличии основного фонда в хозяйстве можно судить по данным в таблице 3 .

На основании данных об обеспеченности предприятия СПК «Заря» основными средствами производства видим, что за счет увеличения стоимости основных производственных фондов и сокращения площади сельскохозяйственных угодий и количества работников, занятых в сельскохозяйственном производстве произошло увеличения фондообеспеченности и фондовооруженности за анализируемый период на 135,3% и 93,2 % соответственно.

Таблица 3 - Обеспеченность СПК «Заря» основными средствами производства

| Показатель |

2006г. |

2007г. |

2008г. |

2008г в % к 2006г. |

| 1.Среднегодовая стоимость основных производственных фондов, тыс. руб. |

22144 |

26229 |

40133 |

181,2 |

| 2.Площадь сельскохозяйственных угодий, га |

13368 |

9941 |

9941 |

74,4 |

| 3.Среднегодовое количество работников, занятых в сельскохозяйственном производстве, чел |

130 |

129 |

122 |

93,8 |

| 4.Фондообеспеченность хозяйства, тыс. руб. |

1,7 |

2,6 |

4,0 |

235,3 |

| 5.Фондовооруженность труда, тыс. руб. |

170,3 |

203,3 |

329,0 |

193,2 |

Определив обеспеченность предприятия СПК «Заря» основными фондами необходимо проанализировать эффективность их использования. Для обобщающей характеристики эффективности использования основных средств служат показатели фондоотдачи, фондоемкости.

Проанализируем данные показатели в таблице 4:

Таблица 4 - Эффективность использования основных средств СПК «Заря»

| Показатель |

2006г. |

2007г. |

2008г. |

Отклонение (+,-) 2008г. от 2006г. |

| Среднегодовая стоимость основных производственных фондов, тыс. руб. |

22144 |

26229 |

40133 |

17989 |

| Валовая продукция сельского хозяйства в сопоставимых ценах, тыс. руб. |

21102 |

40518 |

41837 |

20735 |

| Фондоотдача, руб. |

0,1 |

1,5 |

1,0 |

0,9 |

| Фондоемкость, руб. |

1,0 |

0,6 |

0,1 |

-0,9 |

Анализируя данные об эффективности использования основных средств на предприятии СПК «Заря» можно сделать вывод об увеличении среднегодовой стоимости основных производственных фондов и валовой продукции сельского хозяйства на 17989 и 20735 тыс. руб. соответственно в 2008г по сравнению с 2006г. Это послужило увеличению фондоотдачи на 0,09 руб. И при этом сократился показатель фондоемкости, т. е уменьшилось использование основных производственных фондов на производство единицы продукции на 0,09 руб.

Также обеспеченность хозяйства трудовыми ресурсами, их качественный состав во многом определяет темпы развития производства и повышения его эффективности. Эффективность использования трудовых ресурсов отражается на производительности труда. Производительность труда представляет собой важную экономическую категорию, которая характеризует эффективность использования рабочей силы.

Производительность труда – это способность конкретного труда производить определённое количество продукции в единицу времени. Чем больше произведено продукции, тем выше производительность труда.

Рассмотрим оснащенность трудовыми ресурсами СПК «Заря» в таблице 5.

Таблица 5 - Уровень и динамика производительности труда СПК «Заря»

| Показатель |

2006г. |

2007г. |

2008г. |

2008г. в % к 2006г.

|

| Производство валовой продукции, тыс. руб |

21102 |

40518 |

41837 |

198,3 |

| Количество работников, занятых в сельскохозяйственном производстве, чел. |

92 |

91 |

74 |

80,4 |

| Количество человеко-часов, затраченных на производство с.-х. продукции, тыс. чел.- ч. |

335 |

297 |

290 |

86,6 |

Произведено валовой продукции на 1 среднегодового рабочего, тыс. руб.

|

229,3 |

445,3 |

565,4 |

246,6 |

Произведено валовой продукции за 1 тыс. чел.- ч./руб.

|

63,0 |

136,4 |

144,3 |

229,0 |

Анализируя таблицу 4, можно сделать вывод, что производство продукции увеличилось за три года на 98,3%. Количество работников в хозяйстве сократилось на 19,6%, что вызвало уменьшение затраченных чел.- часов на 45 тыс. чел. - час или 13,4%. При этом производительность труда увеличилась в целом по хозяйству на 336,1 тыс. руб. или 146,6%. На каждую тысячу чел. - час. произведено на 129% валовой продукции больше в 2008 г. чем в 2006 г. Таким образом, производительность труда увеличилась при некотором увеличения эффективности использования трудовых ресурсов.

Финансовые результаты, которые, зависят от ряда экономических показателей, таких как: выручка, себестоимость, прибыль, рентабельность. Величину полученной сельскохозяйственным предприятием прибыли характеризует эффективность использования производственных фондов, земли, материальных, трудовых и денежных ресурсов. Проанализируем показатели финансовых результатов хозяйственной деятельности СПК «Заря» за последние три года (таблица 10), используя «Отчет о прибылях и убытках»

Таблица 6 - Финансовые результаты деятельности СПК «Заря»

Показатель

|

2006г. |

2007г. |

2008г. |

Откло нения

(+;-)-

|

2008г. в % к 2006г. |

Выручка от продажи продукции (работ, услуг), тыс. руб.

|

14945 |

28007 |

30550 |

15605 |

в 2 раза |

Полная себестоимость реализованной продукции (работ, услуг), тыс. руб.

|

13039 |

16511 |

12360 |

-679 |

94,8 |

| Валовая прибыль, тыс. руб. |

1906 |

11496 |

18190 |

16284 |

в 9,5 раз |

Коммерческие расходы, тыс. руб.

|

12 |

20 |

18 |

6 |

150 |

| Управленческие расходы, тыс. руб. |

- |

2437 |

2016 |

2016 |

- |

| Прибыль (+), убыток (-) от продаж, тыс. руб. |

1894 |

9039 |

16156 |

14262 |

в 8 раз |

| Прочие доходы, тыс. руб. |

3707 |

1800 |

9186 |

5479 |

247,8 |

Прочие расходы, тыс.руб.

|

2108 |

839 |

1265 |

-843 |

60,0 |

| Прибыль (+), убыток (-) до налогообложения, тыс.руб. |

3493 |

10000 |

24077 |

20584 |

в 7 раз |

Чистая прибыль (убыток) отчетного периода, тыс. руб.

|

2968 |

10000 |

24077 |

21109 |

в 8 раз |

| Уровень рентабельности предприятия, % |

22,7 |

60,6 |

194,8 |

172,1 |

- |

Проведя анализ финансовых результатов деятельности на предприятии СПК «Заря» можно сделать вывод, что чистая прибыль предприятия увеличилась на 21039 тыс. руб. или в 7 раз. Это произошло за счет увеличения прибыли до налогообложения. Балансовая прибыль возросла за счет роста прочих доходов более быстрыми темпами по сравнению с прочими расходами – 247,8 против 60%. Прибыль от реализации увеличилась за счет роста выручки от реализации на 15605 тыс. руб. или 305,2 %, и снижение себестоимости — 5,2%. В связи с этими изменениями уровень рентабельности предприятия увеличилась на 72,1%, что положительно сказалось на финансово-хозяйственной деятельности предприятия в целом.

Уровень экономической эффективности развития СПК «Заря» за последние три года, свидетельствует о серьезных положительных тенденциях, что нашло отражение в увеличении рентабельности и прибыльности предприятия. Вышеизложенные факты в совокупности говорят, прежде всего, о высоком уровне финансового управления на предприятии.

2.2 Анализ формирования и распределения доходов СПК «Заря»

Теоретической базой экономического анализа финансовых результатов деятельности предприятия служит принятая для всех предприятий, независимо от формы собственности, единая модель хозяйственного механизма предприятия в условиях рыночных отношений, основанная на формировании прибыли.

Конечным результатом деятельности СПК «Заря» является прибыль. Прибыль представляет собой выраженный в денежной форме чистый доход, представляющий собой разницу между совокупным доходом совокупными затратами. Предприятие получает прибыль, если выручка от продаж превышает себестоимость реализованной продукции (работ, услуг). В общем, виде показатель прибыли можно рассчитать как разница между выручкой от продажи продукции и себестоимостью реализованной продукции.

Из данного определения следует, что любое изменение выручки или себестоимости влечет за собой адекватное изменение прибыли. Все аспекты снабженческой, производственной и сбытовой деятельности предприятия находят свое отражение в показателе прибыли: уровень использования материальных ресурсов, основных средств, трудовых ресурсов, объем реализации продукции, уровень цен.

С другой стороны, прибыль является основным источником развития предприятия, расширения его производственной базы и источником финансирования социальной сферы. Из прибыли выплачиваются дивиденды и другие доходы учредителям и собственникам предприятия.

По прибыли кредиторы судят о возможностях предприятия по возврату заемных средств, инвесторы – о целесообразности инвестиций в предприятие, поставщики – о платежеспособности предприятия.

Прибыль данного предприятия выполняет определённые функции:

1)характеризует экономический эффект, полученный в результате деятельности предприятия;

2)обладает стимулирующей функцией;

Для повышения рентабельности СПК «Заря», внедрения новых систем управления персоналом, производством и качеством продукции, необходимо рассмотреть механизм формирования и использования прибыли данного предприятия.

Формирование прибыли СПК «Заря» осуществляется за счет средств, полученных от:

· основной или операционной деятельности (производство и реализация продукции, работ и услуг предприятия);

· финансовой деятельности (получение кредитов и выдача их другим предприятиям; участие предприятия в деятельности других кампаний.);

· чрезвычайных статей (операции, не являющиеся характерными для деятельности предприятия).

Такое деление весьма важно, поскольку оно позволяет определить, каков удельный вес доходов, полученных как от основной деятельности предприятия, так и из других источников, в особенности из таких, которые вообще не являются характерными для деятельности данного предприятия и не могут рассматриваться как постоянный источник получения его доходов.

Формирования прибыли СПК «Заря» складывается из таких показателей, как:

1)чистая выручка от реализации продукции (работ, услуг) – это валовая выручка от реализации за вычетом налога на добавленную стоимость, акцизов, возвращенных товаров и ценовых скидок. Именно этот показатель является реальной базой для последующего расчета показателей прибыли и оценки рентабельности предприятия;

2)себестоимость проданных товаров, продукции, работ, услуг - затраты непосредственно связанные с реализацией продукции (работ, услуг).

3)валовая прибыль от реализации – чистая выручка от реализации за вычетом производственных расходов на реализованную продукцию. Этот показатель позволяет анализировать эффективность производственной деятельности предприятия;

4)прибыль (убыток) от основной деятельности (операционная прибыль или операционный убыток) – валовая прибыль от реализации за вычетом расходов по управлению и расходов по сбыту. Этот показатель отражает влияние расходов по управлению и сбыту на финансовый результат от реализации;

5)прибыль от финансовой деятельности – сальдо доходов и расходов по финансовой деятельности. Этот показатель необходим, для того чтобы отделить прибыль от производственно-хозяйственной деятельности предприятия от таких источников прибыли, как получение кредита предприятием;

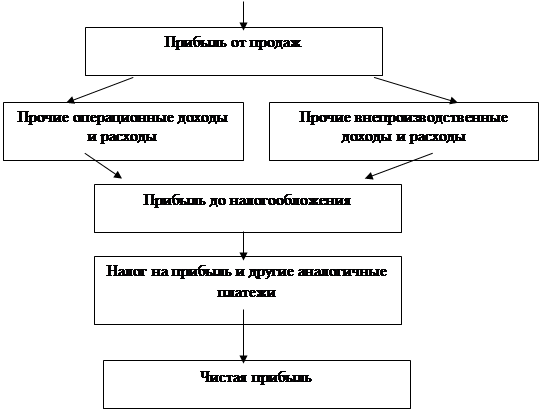

Рассмотрим схему формирования прибыли СПК «Заря» на рис 3.

Рис.3 Схема формирования прибыли СПК «Заря»

6)прибыль (убыток) до уплаты налога. Этот показатель является точкой перехода от бухгалтерской прибыли к налогооблагаемой прибыли. Бухгалтерская (или отчетная) прибыль – это прибыль, рассчитанная в соответствии с требованиями бухгалтерского учета. Основная цель определения бухгалтерской прибыли – показать эффективность деятельности предприятия за отчетный период. Бухгалтерский учет для того и существует, чтобы собрать и обработать информацию о доходах и расходах предприятия, а также о чистом результате его деятельности для принятия управленческих решений на будущие периоды. После того как этой цели добились полученный результат (прибыль до уплаты налога) должен корректироваться в соответствии с налоговым законодательством. Таким образом, налогооблагаемая прибыль – это бухгалтерская прибыль, пересчитанная согласно налоговым требованиям;

7)чистая прибыль (чистый убыток) – прибыль после уплаты налога. В условиях рыночной экономики это важнейший показатель деятельности предприятия. Именно он находится в центре внимания управляющих предприятия и финансовых рынков. От его динамики зависит само существование предприятия, рабочие места для его работников, выплата дивидендов в акционерной компании.

Таблица 7 - Формирование прибыли СПК «Заря»

Показатель

|

2006г. |

2007г. |

2008г. |

Откло нения

(+;-)-

|

2008г. в % к 2006г..

|

| Выручка от продажи продукции (работ, услуг), тыс. руб. |

14945 |

28007 |

30550 |

15605 |

в 4 раза |

Полная себестоимость реализованной продукции (работ, услуг), тыс. руб.

|

13039 |

16511 |

12360 |

-679 |

94,8 |

Валовая прибыль, тыс. руб.

|

1906 |

11496 |

18190 |

16284 |

в 9 раз |

Коммерческие расходы, тыс. руб.

|

12 |

20 |

18 |

6 |

150 |

| Управленческие расходы, тыс. руб. |

- |

2437 |

2016 |

2016 |

- |

Прибыль (+), убыток (-) от продаж, тыс. руб.

|

1894 |

9039 |

16156 |

14262 |

в 8 раз |

Прочие доходы, тыс. руб.

|

3707 |

1800 |

9186 |

5479 |

247,8 |

Прочие расходы, тыс. руб.

|

2108 |

839 |

1265 |

-843

-

|

60,0 |

Прибыль (+), убыток (-) до налогообложения, тыс. руб.

|

3493 |

10000 |

24077 |

20584 |

в 7 раз |

Чистая прибыль (убыток) отчетного периода, тыс. руб.

|

2968 |

10000 |

24077 |

21039 |

в 8 раз |

Результативность и экономическая целесообразность функционирования предприятия могут оцениваться с помощью показателей рентабельности, которые характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемости затрат. Они более полно, чем прибыли отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Все показатели рентабельности могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рассчитаем показатели рентабельности на предприятии СПК «Заря»

Таблица 8- Показатели, характеризующие рентабельность СПК «Заря»,%

| Наименование показателя |

2006г. |

2007г. |

2008г. |

Отклонение (+,) 2008г. от 2006г. |

| Рентабельность продаж |

12,6 |

32,3 |

52,8 |

40,2 |

| Бухгалтерская рентабельность от обычной деятельности |

23,4 |

35,7 |

78,8 |

55,4 |

| Чистая рентабельность |

19,9 |

35,7 |

78,8 |

58,9 |

| Экономическая рентабельность |

6,9 |

12,1 |

42,7 |

35,8 |

| Рентабельность собственного каптала |

8,5 |

13,9 |

50,3 |

41,8 |

Рассчитав показатели, характеризующие рентабельность СПК «Заря» можно сделать вывод, что за анализируемый период все показатели рентабельности выросли. А именно:

Рентабельность продаж за анализируемый период увеличилась. Это связано с тем, что с каждого рубля продаж предприятие получило на 40,2% больше прибыли в 2008г. по сравнению с 2006г. Чистая рентабельность выросла, вследствие, увеличения чистой прибыли предприятия на 58,9 %, что положительно сказывается на финансовом состоянии предприятия. Экономическая рентабельность предприятия в 2008г. выросла. Это следствие того, что в отчетном году предприятие стало лучше использовать свое имущество. С каждого рубля средств, вложенных в его активы, в 2008 году анализируемое предприятие получило прибыли на 35,8 % больше, чем за 2006 год. Рентабельность собственного капитала увеличилась на 41,8 % что говорит об эффективном использовании капитала на предприятии СПК «Заря».

Рассчитанные коэффициенты рентабельности, свидетельствуют качественная производственная политики ведения хозяйства. В дальнейшем предприятию необходимо продолжать в том же направления для увеличения показателей рентабельности.

По мере получения прибыли предприятие использует ее. Порядок использования прибыли находящееся в распоряжении предприятия СПК «Заря» определён учредительными документами. В учредительных документах с целью проведения предприятием финансовой и социальной политики, определённой учредителями, установлены нормативы отчислений от полученной прибыли в фонд социальной сферы и в резервный фонд, позволяющий создать накопления для обновления основных средств и прочих инвестиций.

Часть чистой прибыли может быть направлена на благотворительные нужды. Однако не вся величина чистой прибыли используется предприятием по собственному усмотрению. За счет чистой прибыли уплачиваются некоторые виды сборов и налогов, например, налог на имущество предприятий, сбор за право торговли и др.

Из чистой прибыли уплачиваются также штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил, а также взыскиваются штрафные санкции в случае утаивания прибыли от налогообложения или взносов во внебюджетные фонды и другие платежи.

За счет чистой прибыли выплачиваются дивиденды акционерам предприятия, создаются фонды накопления, потребления, резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала.

Анализ распределения и использования прибыли проводится в следующем порядке: дается оценка изменений суммы средств по каждому направлению использования прибыли по сравнению с отчетным и базисным периодом; дается оценка эффективности использования фондов накопления и потребления в соответствии с показателями эффективности экономического потенциала.

Так, на СПК «Заря» из чистой прибыли образуются фонды: накопления, потребления, резервный.

Анализируя распределения чистой прибыли в фонды специального назначения, необходимо знать факторы формирования этих фондов. Основным фактором является 1)чистая прибыль, 2)коэффициент отчислений прибыли

Резервный фонд на данном предприятии сформирован, но средства на пополнение резервного фонда не направлялись. Принять данные коэффициенты отчислений в фонды, было решено на собрании учредителей.

Фонд накопления предназначен для развития производства, образуется из чистой прибыли предприятия. С фонда накопления предприятие обеспечивает прирост оборотных средств, финансирует капиталовложения. Он также является источником увеличения уставного капитала, поскольку вложения в развитие производства увеличивают имущество предприятия.

Фонд потребления – это денежные средства, образуемые из чистой прибыли и направляемые на удовлетворение материальных потребностей работников предприятия, финансирования объектов непроизводственной сферы, на выплаты компенсационного характера.

Таким образом, одна часть прибыли участвует в процессе накопления и увеличивает имущество предприятия, вторая часть – используется на потребление. При этом не вся прибыль, направляемая на накопление, используется в следующем отчётном периоде полностью. Остаток имеет важное значение как резерв и может быть в последующие периоды направлен на покрытие возможных убытков и финансирование затрат.

Рассмотрим порядок формирования прибыли на рис.4

На СПК «Заря» рассматриваются следующие направления использования прибыли:

¨ налоговое изъятие прибыли;

¨ модернизация или реконструкция имеющихся у предприятия основных средств и приобретение новых

¨ прирост собственных оборотных средств, который может быть обусловлен как инфляцией, так и расширением или диверсификацией производства;

¨ возврат кредитов и займов, а также уплата по ним процентов, если процентные ставки превышают нормативные;

¨ охрана окружающей среды;

¨ социально-культурные нужды;

¨ материальное стимулирование персонала и т.д.

Рис. 4 Общая схема распределения прибыли СПК «Заря»

Таблица 9 - Данные об использовании чистой прибыли

СПК «Заря»

| Показатель |

2006г. |

2007г. |

2008г. |

| Чистая прибыль, тыс.руб. |

2968 |

10000 |

24077 |

| Распределение чистой прибыли, тыс.руб.: |

- |

- |

- |

| в фонд накопления |

2374,4 |

6000 |

16853,9 |

| в фонд потребления |

593,6 |

4000 |

7223,1 |

| в резервный фонд |

0 |

0 |

0 |

| Доля в чистой прибыли, % |

- |

- |

- |

| фонда накопления |

80 |

60 |

70 |

| фонда потребления |

20 |

40 |

30 |

| резервного фонда |

0 |

0 |

0 |

Данные таблицы об использовании чистой прибыли показывают, что за анализируемый период происходит увеличение отчислений в фонд накопления и потребления, за счет чистой прибыли находящейся в распоряжении предприятия.

Распределение прибыли, остающейся в распоряжении предприятия, - одно из направлений внутрифирменного планирования. Отчёт по прибыли представляет собой естественную основу для формирования бюджета по прибыли. Даже если на предстоящий период запланированы те же самые действия, что и в отчётном периоде, прибыль может измениться под воздействием внешних и внутренних условий. Инфляция, изменения в области валютных отношений, в области налогообложения или в области хозяйственного законодательства, изменения в структуре потребления и изменения условий конкуренции – далеко не полный перечень внешних причин для изменения прибыли. Внутри предприятия могут быть приняты решения о новых инвестициях, о производстве нового продукта, об изменении структуры кадров, маркетинговой политики и т.п.

2.3 Бухгалтерский учет и аудит доходов СПК «Заря»

Формирование полной и достоверной информации на предприятии СПК «Заря» о доходах организации, финансовых результатов и их изменения осуществляет бухгалтерский учет, в соответствии с нормативными актами РФ.

Доходы от обычных видов деятельности принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности.

Величина поступления и (или) дебиторской задолженности определяется исходя из цены, установленной договором между организацией и покупателем (заказчиком) или пользователем активов организации. Если цена не предусмотрена в договоре и не может быть установлена исходя из условий договора, то для определения величины поступления принимается цена, по которой в сравнимых обстоятельствах организация обычно определяет выручку в отношении аналогичной продукции (товаров, работ, услуг) либо предоставления во временное пользование аналогичных активов.

Величина поступления определяется также с учетом (увеличивается или уменьшается) суммовой разницы, возникающей в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). Под суммовой разницей понимается разница между рублевой оценкой фактически поступившего в качестве выручки актива, выраженного в иностранной валюте (условных денежных единицах), исчисленной по официальному или иному согласованному курсу на дату принятия к бухгалтерскому учету, и рублевой оценкой этого актива, исчисленной по официальному курсу на дату признания выручки в бухгалтерском учете.

При образовании в соответствии с правилами бухгалтерского учета резервов сомнительных долгов величина выручки не изменяется.

Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. Этот счет активно-пассивный. Сельскохозяйственные предприятия отражают на данном счете себестоимость и выручку от продажи продукции растениеводства, животноводства, подсобных и прочих производств и хозяйств, выполненных работ, оказанных услуг на сторону, а также прочих товароматериальных ценностей и продукции, заготовленной у населения. Проданную продукцию выполненные работы и оказанные услуги списывают в Дт сч.90 по фактической себестоимости в конце года, а в течение года учёт производятся по плановой себестоимости.

По Кт сч.90 отражается стоимость работ по договорам подряда, определенная по документам и результаты от продажи законченных объектов строительства с Дт сч.62 «Расчеты с покупателями и заказчиками»

Результаты от сдачи проектно-монтажных, и других видов работ разница между договорной стоимостью выполненных работ и их фактической себестоимостью – списывается со сч.90 субсчет «Прибыль/убыток от продаж» на сч.99 «Прибыли и убытки».

Данные по счету 90 используются для формирования накопительных данных к отчету о прибылях и убытках. К сч.90открывают следующие субсчета 90/1 «Выручка» - пассивный, 90/2 «Себестоимость продаж»-активный, 90/3 «НДС»-активный, 90/9 «Прибыль/убыток от продаж»-активно-пассивный.

В течение месяца по сч.90 запись производят в обычном порядке, а по окончании итоги оборота по указанным субсчетам сопоставляются: сумма итогов дебетовых оборотов по субсчетам 90/2,90/3, с итогом кредитовых оборотов по субсч.90/1. выявляется результат, который представляет собой прибыль или убыток от продаж за месяц. Эта сумму записывается заключительным оборотом отчетного месяца по Дт сч.90/9 и Кт сч.99 –если прибыль, и Дт 99 Кт 90/9- если убыток.

Т.о., по окончании каждого месяца на синтетическом счете 90 никакого сальдо не имеется. Однако все субсчета имеют кредитовые или дебетовые сальдо. При составлении годовой отчетности сумма с субсчета 90/1 списывается с Дт в Кт субсчет 90/9.

Аналитический учет по счету 90 организуется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др.

Выполненные работы, оказанные услуги оформляют актом, отгрузку продукции товарно-транспортной накладной, счет фактурой с отражением в книге учета продаж.

Моментом реализации по отгрузки считается время перехода собственности на купленную продукцию. Для этого принят метод определения момента реализации: - отгрузка продукции, - предъявление счета покупателю.

При методе учета продаж (по моменту оплаты) согласно договору поставки переход права собственности на продукцию происходит в момент оплаты. Моментом реализации считается факт получения платежа от покупателя. Для отражения момента оплаты применяют активный счет 45 «товары отгруженные». По Дт – фактической себестоимость отгруженной продукции, по Кт – списание отгруженной и оплаченной продукции.

В настоящее время применяется метод «по отгрузке».

Для учета операционных и внереализационных доходов открывается счет 91 «Прочие доходы и расходы». Счет активно-пассивный. Имеет следующие.субсчета:

91/1 прочие доходы – пассивный

91/2 прочие расходы – активный

91/9 сальдо прочих доходов и расходов - активно-пассивный

Записи по субсчетам 91/1 и 91/2 производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91/2 и кредитового оборота по субсчету 91/1 определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно списывается с субсчета 91/9 на сч.99 «Прибыли и убытки». Таким образом, синтетический счет 91 прочие доходы и расходы сальдо на отчетную дату не имеют. Внереализационные доходы отражаются в бухгалтерском учете на счете 91.

На сч.91 формируется финансовый результат от прочей деятельности предприятия. Ежемесячно сальдо этих счетов переносится на сч.99 «Прибыли и убытки» счет активно-пассивный. По Дт – убытки, по Кт прибыль.

Также на сч.99 относят доходы и расходы от чрезвычайных обстоятельств (наводнение, пожар и т.д.)

Заключительными записями декабря сумма чистой прибыли или убытка переносится на сч.84 «Нераспределенная прибыль (непокрытый убыток)». Счет активно-пассивный. По Дт – сумма непокрытого убытка, по Кт нераспределенная прибыль. Нераспределенный остаток прибыли по счету 84 в первую очередь направляется на выплату доходов учредителям (участникам) организации по итогам утвержденной годовой бухгалтерской отчетности организации.

При недостаточности созданного в организации резервного фонда часть нераспределенной прибыли может быть направлена на увеличение резервного фонда. Собрание акционеров учредителей может принимать решение об увеличении за счет нераспределенной прибыли уставного капитала

Счет 99 закрывается и в балансе не показывается. Данные счета 99 используются при составлении отчета о прибылях и убытках.

На основании решения, на собрании учредителей в следующем году производится распределение прибыли по направлениям, утвержденным собранием.

Таблица 10 – Хозяйственные операции, совершенные в СПК «Заря»

| Содержание хозяйственной операции |

Дебет |

Кредит |

| 1.Отгружена готовая продукция по фактической себестоимости |

45 |

43 |

| 2.Предъявлен счет покупателям за продукцию по отпускной цене |

62 |

90-1 |

| 3. Отражен НДС полученный |

90-3 |

68 |

| 4.Списана проданная продукция по фактической себестоимости |

90-2 |

45 |

| 5.Списание расходов на продажу |

90-2 |

44 |

| 6. определение финансового результата от продаж |

90-9 |

99 |

| 7. Закрытие счета 90.списание расходов |

90-9 |

90-2,3 |

| 8.Списание доходов |

90-1 |

90-9 |

| 8.организации уплачен штраф за нарушение договора поставки |

51 |

91-1 |

| 9. списана невостребованная кредиторская задолженность |

76,60 |

91-1 |

| 10. Финансовый результат от внереализационных доходов |

91-9 |

99 |

| 11. Закрытие счета 91: списываем доход |

91-1 |

91-9 |

| 12.Списание расхода |

91-9 |

91-2 |

| 13. Налог на прибыль |

99 |

68 |

| 14.Списание чистой прибыли |

99 |

84 |

| 15. Отчисления в резервный фонд |

84 |

82 |

| 16. Увеличение уставного капитала |

84 |

80 |

Аналитический учет по счету 99 «Прибыли и убытки» ведут в ведомости № 76-АПК, которую открывают на год, с вкладными листами. Учет ведут позиционно на основании первичных документов по каждому виду дохода (прибыли) и расхода (убытка).

Итоговые данные ведомости используются для составления квартальной и годовой отчетности ф. № 2 «Отчет о прибылях и убытках».

Проверка бухгалтерской отчетности, учета первичных документов и другой информации о формирования доходов сельскохозяйственных предприятий с целью определения достоверности учета, его полноты и соответствия действующему законодательству и установленным нормативам должна осуществляется на предприятии СПК «Заря» с помощью аудита.

Аудитор, получив представление о системах бухгалтерского учета и внутреннего контроля, имеет достаточной информации для планирования аудита и разработки эффективного подхода к аудиту. Аудитор должен использовать профессиональное суждение для оценки аудиторского риска и проведения аудиторских процедур, необходимых для снижения этого риска до допустимо низкого уровня.

Приступая к проверке аудитору необходимо изучить все нормативные документы, касающиеся порядка сбора, учета, формирования и признания доходов.

Цель аудита формирования финансовых результатов - установление соответствия применяемой предприятиями методики учета операций по формированию финансовых результатов нормативным документам для установления достоверности конечного финансового результата и бухгалтерской (финансовой) отчетности во всех существенных аспектах.[21]

В задачи аудитора при проверке учета доходов входит следующее

1. оценка соответствия бухгалтерской (финансовой) отчетности данным синтетического и аналитического учета составляющих конечного финансового результата;

2. подтверждение соответствия оформленных предприятием бухгалтерских операций действующему законодательству в области бухгалтерского учета;

3. проверка правильности формирования и отражения прибыли (убытка) от продаж;

4. проверка правильности формирования и отражения прибыли (убытка) от прочих операций;

5. проверка правильности формирования чистой прибыли;

6. проверка правильности учета доходов будущих периодов.

Источники информации при аудите формирования финансовых результатов:

1.Организационно-распорядительные документы: учредительные документы (информация о виде деятельности, способе распределения прибыли), протоколы собраний учредителей (решения о распределении прибыли), учетная политика.

2. Первичная документация: документы, служащие основанием для отражения в учете операций по продаже товаров, оказанию услуг, по учету затрат на производство продукции, и другие первичные документы, служащие основанием для одобрения и отражения в учете хозяйственных операций, связанных с формированием и использованием финансовых результатов.

3. Регистры аналитического и синтетического учета: ведомость № 76-АПК аналитического учета прибылей и убытков (по счету 99 «Прибыли и убытки»), ведомость № 77-АПК аналитического учета нераспределенной прибыли (непокрытого убытка) (по счету 84 «Нераспределенная прибыль (непокрытый убыток)»), Главная книга.

4. Отчетность: Бухгалтерский баланс (форма № 1) (прибыли, убытки), ст. «Доходы будущих периодов», Отчет о прибылях и убытках (форма № 2), Отчет об изменениях капитала (форма № 3) ст. 050 «Нераспределенная прибыль прошлых лет».

В процессе проведения проверки аудитор изучает следующие вопросы:

- принятый предприятием способ отражения выручки от реализации в учетных регистрах бухгалтерского учета;

- согласованность записей синтетического и аналитического учета отгрузки и реализации в разрезе осуществляемых видов деятельности и номенклатуры продукции (работ, услуг);

- наличие документов, подтверждающих своевременность и правильность отражения выручки от реализации на счетах бухгалтерского учета;

- данные аналитического учета затрат, связанных с производством продукции (услуг, работ), их группировка в целях планирования, учета и калькулирования себестоимости;

- согласованность записей синтетического и аналитического учета прочих доходов.

- исполнение и соблюдение договорной дисциплины;

- правильность отражения доходов от предоставления во временное пользование активов предприятия;

- правильность определения прибыли (убытка) от продажи, выбытия основных средств и прочего имущества;

- основания для выбытия объектов основных средств: безвозмездная передача, списание в случае морального и физического износа, ликвидация при авариях и стихийных бедствиях;

- правильность формирования налогооблагаемой базы, применения ставок и арифметических расчетов;

- правильно ли осуществляется учет штрафов, пени, неустоек и сумм возмещения убытков, приняты ли эти суммы к бухгалтерскому учету в размере, определенном судом или признанном должником;

- правильно ли отражаются в учете прибыли прошлых лет, выявленные в отчетном периоде;

- правильно ли отражаются в учете дебиторская задолженность и долги, не реальные для взыскания;

- правильно ли отражаются в учете активы, полученные безвозмездно;

- правильно ли отражаются в учете суммы дооценки активов;

- правильно ли учтен результат от реализации основных фондов и иного имущества, за исключением ценных бумаг.

- правильно ли отражено превышение фактических затрат, включаемых в себестоимость, над установленными лимитами, нормами и нормативами;

- правильно ли учтены операции по безвозмездно полученному имуществу.

- соответствие данных отчета о прибылях и убытках (строк 160, 170, 180, 190) данным аналитического и синтетического учета.

- правильность отражения прибыли (убытка) в течение года на счете 99.

Аудитору необходимо дать оценку систем бухгалтерского учета и внутреннего контроля, принятым в проверяемой организации, чтобы определить вероятность возникновения ошибок, влияющих на достоверность финансовой отчетности.

Немаловажную роль аудит играет и в управлении. Так как, прибегая к различным процедурам проверок можно получить достоверную и объективную информацию, что и заключается в определении аудита. В системе управления аудит занимает промежуточное место между получением информации и принятием управленческого решения.

3 НАПРАВЛЕНИЯ УВЕЛИЧЕНИЯ ДОХОДОВ СПК «ЗАРЯ» КРАСНОПАРТИЗАНСКОГО РАЙОНА САРАТОВСКОЙ ОБЛАСТИ

3.1 Резервы увеличения доходов СПК «Заря»

В современных условиях рынка и жёсткой конкуренции доход и поиск резервов его увеличения становятся, пожалуй, самыми актуальными проблемами для любого предприятия. Повышение доходности деятельности занимает всё более значимые позиции в системе целей предприятия. Тем более что современные учёные и практики утверждают, что получение дохода является целью практически всех фирм и является доминирующей.

Правильное определение, оформление, оценка и учет доходов в финансово - хозяйственной деятельности организации играет важную роль и напрямую влияет на престижность и рентабельность фирмы.

Чтобы управлять прибылью, необходимо раскрыть механизм ее формирования, определить влияние и долю каждого фактора ее роста.

Важными факторами роста прибыли, зависящими от деятельности организации (их называют внутренние), являются рост объема производимой продукции в соответствии с договорными условиями, снижение ее себестоимости, повышение качества, улучшение ассортимента, повышение эффективности использования производственных фондов, рост производительности труда, компетентность руководства.[51]

Эти факторы можно условно подразделить на три группы: производственные, коммерческие, финансовые.

Производственные факторы связаны с объемом производства, его ритмичностью, материальной, научно-технической и организационно- технической оснащенностью, соответственно-качественными параметрами продукции, ее ассортиментом и структурой и т. д.

Коммерческие факторы как бы подводят к финансовым факторам и охватывают в широком смысле понятие маркетинга: заключение хозяйственных договоров на основу самого пристального изучения действующей и перспективной конъюнктуры рынка, ценовое регулирование сбыта, его направление и организационно-экономическое обеспечение.

Надежность прогноза коммерческих факторов опирается, с одной стороны, на страхование рисков (в основном рисков утраты имущества, срыва поставок, отдаления или отказа от платежа), с другой — на привлечение солидных, платежеспособных клиентов (заказчиков, покупателей), что, в свою очередь, требует известных внепроизводственных затрат (представительских, на рекламу и др.).

Финансовые факторы, охватывающие и выручку от реализации продукции и услуг, и предпринимательский доход от всех видов деятельности, включают соответственно: формы расчетов (предусматриваемые контрактом или определяемые оперативно); ценовое регулирование, в том числе уценку в случае замедления реализации; привлечение кредита банка либо средств из централизованных резервов; применение штрафных санкций; изучение и взыскание дебиторской задолженности, а также обеспечение ликвидности других активов; стимулирование привлечения денежных ресурсов на финансовых рынках - доходов от ценных бумаг, вкладов, депозитов, аренды и иных финансовых вложений. Здесь немаловажен принцип «время - деньги»: чем быстрее и полнее поступление доходов, тем эффективнее вся деятельность. Поэтому не следует пренебрегать дифференцированной в зависимости от сроков реализации и прогноза насыщения рынка уценкой, в том числе сезонной, периодической или разовой (временное падение доходов окупится высвобождением средств за счет ускорения их оборота), предпочтительной отгрузкой своей продукции наиболее надежным и быстрым плательщикам и другими мерами воздействия.

К факторам, не зависящим от деятельности организаций (внешние) относятся изменения государственных регулируемых цен на реализуемую продукцию, уровень налогов и тарифов, нормы амортизационных отчислений, влияние природных, географических, транспортных, технических условий на производство и реализацию продукции, а также другие факторы (рис.5).

Рис. 5 – Факторы, влияющие на величину прибыли

Внутренние факторы делятся на производственные и в непроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и, в свою очередь, могут подразделяться на экстенсивные и интенсивные.

К экстенсивным относятся факторы, которые отражают объем производственных ресурсов (например, изменение численности работников, стоимости основных фондов), их использования по времени (изменение продолжительности рабочего дня, коэффициента сменности оборудования и другого), а также непроизводительное использование ресурсов (затраты материалов на брак, потери из-за отходов),

К интенсивным относятся факторы, отражающие эффективность использования ресурсов или способствующих этому (например, повышение квалификации работников, производительности оборудования, внедрение прогрессивных технологий, ускорение оборачиваемости оборотных средств, снижение материалоемкости и трудоемкости продукции).

К внепроизводственным факторам относятся, например, снабженческо-сбытовая и природоохранная деятельность, социальные условия труда и быта и др.

Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость, поэтому для выявления конечного финансового результата необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве.

Прибыль от реализации продукции, работ, услуг занимает наибольший удельный вес в структуре балансовой прибыли предприятия. Ее величина формируется под воздействием ряда факторов, важнейшими из которых являются: себестоимость, объем реализации, уровень действующих цен.

Важнейшим из них является себестоимость. Под себестоимостью продукции понимают все затраты предприятия на производство и реализацию продукции, а именно: стоимость природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных производственных фондов, трудовых ресурсов и прочих расходов по эксплуатации.[13]

Количественно в структуре цены себестоимость занимает значительный удельный вес, поэтому она заметно сказывается на росте прибыли при прочих равных условиях.

К показателям снижения себестоимости относятся следующие показатели:

- показатели, связанные с повышением технического уровня производства (внедрение новой прогрессивной технологии, модернизация оборудования, изменение конструкции и технических характеристик изделий);

- показатели, связанные с улучшением организации труда и управления (совершенствование организации, обслуживания и управления производством, сокращение затрат на управление, сокращение потерь от брака, улучшение организации труда).

Основными задачами анализа себестоимости продукции являются:

-установление динамики важнейших показателей себестоимости;

- определение затрат на рубль товарной продукции;

- выявление резервов снижения себестоимости.