ЗМІСТ

ВСТУП.....................................................................................................................6

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ОБЛІКУ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ

1.1 Поняття зовнішньоекономічної діяльності..................................................10

1.2 Огляд інформаційної бази по обліку зовнішньоекономічної діяльності..............................................................................................................28

РОЗДІЛ 2. АНАЛІЗ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ВАТ «ЛУБНИФАРМ»

2.1 Техніко-економічна характеристика ВАТ «Лубнифарм»..........................30

2.2 Аналіз зовнішньоекономічної діяльності....................................................35

2.2.1 Аналіз експортних та імпортних операцій...............................................48

2.3 Шляхи поліпшення зовнішньоекономічної діяльності..............................55

РОЗДІЛ 3. ОРГАНІЗАЦІЯ ОБЛІКУ ТА АУДИТУ ЗОВНІШНЬО- ЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ВАТ «ЛУБНИФАРМ»

3.1 Облік зовнішньоекономічних операцій.......................................................57

3.1.1 Облік балансової вартості валюти і курсових різниць...........................70

3.1.2 Облік відряджень за кордон......................................................................73

3.2 Оподаткування зовнішньоекономічних операцій......................................76

3.3Методика проведення аудиту зовнішніх операцій на ВАТ «Лубнифарм»........................................................................................................82

3.4 Програма проведення аудиту зовнішніх операцій на ВАТ «Лубнифарм»........................................................................................................88

ВИСНОВКИ ТА ПРОПОЗИЦІЇ..........................................................................95

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ.....................................................98

ДОДАТКИ..........................................................................................................102

ВСТУП

Зовнішньоекономічна діяльність – цедіяльність суб’єктів господарської діяльності України та іноземних суб’єктів господарської діяльності, яка побудована на взаємовідносинах між ними, є сукупністю виробничо-господарської, організаційно-економічних та комерційних функцій, які забезпечують обмін продукцією в матеріально-речовій формі та має місце як на території України, так і за її межами.

Вся зовнішньоекономічна діяльність будь-якого підприємства базується на Законі України «Про зовнішньоекономічну діяльність» від 16.04.91 р. № 959-ХІІ, із змінами та доповненнями.

Закон складається з 7 розділів і 39 статей. Структура закону є класичною. Він включає такі розділи:

1. Загальні положення

2. Регулювання зовнішньоекономічної діяльності

3. Спеціальні правові режими зовнішньоекономічної діяльності

4. Економічні відносини України з іншими державами та міжнародними міжурядовими організаціями

5. Захист прав і законних інтересів держави та інших суб’єктів зовнішньоекономічної і господарської діяльності України

6. Відповідальність у зовнішньоекономічній діяльності

7. Порядок розгляду спорів у зовнішньоекономічній діяльності

Як бачимо, спочатку подається загальне уявлення про зовнішньоекономічну діяльність ( основні економічні категорії, принципи, суб'єкти, види зовнішньоекономічної діяльності тощо, тобто методологічні основи ). Економічні категорії, визначені в 1 розділі, мають важливе безпосереднє значення в міжнародних економічних відносинах. Кожний термін розкривається досить докладно, передбачаються усі можливі нюанси (наприклад, подається широка класифікація квот: глобальні, групові, експортна, індивідуальні; з доповнення – антидемпінгові, компенсаційні, спеціальні).

У 2 розділі «Регулювання зовнішньоекономічної діяльності» перш за все показана роль держави в регулюванні зовнішньоекономічної, визначено органи державного регулювання та місцевого управління зовнішньоекономічної діяльності, принципи митного регулювання, страхування зовнішньоекономічних операцій, державне замовлення, облік, звітність. В цьому ж розділі визначено цілі в регулюванні зовнішньоекономічної діяльності. Докладно розглядаються питання, які стосуються експорту – імпорту, ліцензування та квотування зовнішньоекономічних операцій.

Інші розділи закону є більш специфічними, вони стосуються більш вузьких питань, таких як спеціальні економічні зони, економічні відносини України з іншими державами та міжнародними міжурядовими організаціями, права та відповідальність у зовнішньоекономічній діяльності. В цих розділах розглядаються питання стосовно України як держави та суб'єктів зовнішньоекономічної діяльності.

В законі чітко простежується логічна побудова від більш загальних понять до більш вузьких. Кожний розділ докладно розкривається за допомогою статей. В законі відображено послідовно всі можливі питання стосовно зовнішньоекономічної діяльності України.

В законі наголос робиться на розкритті основних економічних категорій, які стосуються зовнішньоекономічної діяльності, та на питанні регулювання зовнішньоекономічної діяльності ( особливо ролі державних органів в цьому процесі ). Крім того, розкрито питання безпосередніх стосунків України з іншими державами та міжнародними міжурядовими організаціями, щодо захисту прав і інтересів держави та інших суб'єктів зовнішньоекономічної діяльності України, щодо відповідальності у зовнішньоекономічній діяльності.

В перших двох розділах методологічно вдало виділені основні принципи та економічні категорії. Дане визначення зовнішньоекономічної діяльності, зовнішньоекономічного договору, валютних коштів, аудиту, іноземних інвестицій, спеціальних економічних зон, спільних підприємств, товару, квот, ліцензій, експорту, імпорту тощо. Тобто висвітлене широке коло питань (економічних категорій ), про які надалі йде мова в інших розділах закону. Стосовно деяких важливих економічних категорій було внесено поправки щодо більш точного визначення понять «експорт», «імпорт», різновидів квот та ліцензій. Ці поправки роблять закон більш точним, більш адаптованим до економічній ситуації в країні. Але цього не можна сказати про всі нові визначення економічних категорій. Наприклад, старе визначення демпінгу є більш вдалим, краще відображаючи сутність цього поняття.

Закон від 1 квітня 1991 року є недосконалим, тому до нього були внесені деякі зміни. Так деякі визначення економічних категорій було дано більш точно, більш повно ( «експорт» та «імпорт» тощо ). Наприклад, в новому визначенні поняття «експорт» також надається уявлення про «реекспорт».

В змінах до закону важливим економічним доповненням є розширення класифікацій квот та ліцензій ( тобто було додано такі види квот та ліцензій, як антидемпінгові, компенсаційні, спеціальні ). Це відображає більш конкретні обмеження або права і, як наслідок, надає більше чіткості у відносинах між країнами, надає можливість розширення сфери діяльності в зовнішньоекономічних відносинах.

У змінах до закону відзначено дію нового органу державного регулювання – Міжвідомчої комісії з міжнародної торгівлі.

Але деякі нові визначення економічних категорій є менш вдалими, ніж старі. Так старе визначення демпінгу є більш вдалим.

Крім того слід було б доти в законі визначення міжнародного лізингу. Необхідно більш чітко визначити принципи та процедуру іноземного інвестування в Україну, гарантії цих інвестицій. Визначити такі операції, як міжнародний франчайзинг, факторинг та фінансування венчурних проектів. На сьогодні також можливо має сенс спрощення процедури здійснення зовнішньоекономічної діяльності, зниження оподаткування, яке сьогодні є досить суттєвим фактором зниження активності зовнішньоекономічної діяльності.

Актуальність обліку зовнішньоекономічної діяльності в тому, що операції з нерезидентами мають особливості, які враховуються певним чином. У зв'язку з цим перед кожним українським підприємством, що вирішило розповсюдити свій бізнес за межі країни, встає завдання організації бухгалтерського обліку на більш високому рівні.

Метою даної роботи є вивчення існуючої методики обліку зовнішньоекономічної діяльності, а також відповіді на найбільш актуальні питання в області бухгалтерського обліку експорту і імпорту, які виникають із-за швидкої зміни законодавчих норм, нечіткості і суперечності деяких з них.

Для детальнішого вивчення теми зовнішньоекономічної діяльності використані матеріали ВАТ «Лубнифарм».

Завдання, які необхідно розгледіти в межах даної теми, виходячи з мети роботи, можна представити таким чином:

- розгляд нормативної бази по обліку зовнішньоекономічних операцій;

- розглянути облікову політику досліджуваного підприємства, методологічні основи проведення зовнішньоекономічних операцій на ВАТ «Лубнифарм»;

- проаналізувати зовнішньоекономічну діяльність і фінансові показники роботи підприємства на підставі фінансової звітності, регістрів бухгалтерського обліку, первинної документації за досліджуваний період;

- розгляд організації обліку на ВАТ «Лубнифарм» по експортних і імпортних операціях, операціях з іноземною валютою, відряджанню співробітників підприємства за кордон; оподаткування зовнішньоекономічних операцій;

- розробити методику аудиту зовнішньоекономічних операцій для ВАТ «Лубнифарм», скласти спільний план і програму проведення аудиту.

РОЗДІЛ 1.

ТЕОРЕТИЧНІ ОСНОВИ ОБЛІКУ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ

1.1 Поняття зовнішньоекономічної діяльності

Зовнішньоекономічна діяльність – цедіяльність суб’єктів господарської діяльності України та іноземних суб’єктів господарської діяльності, яка побудована на взаємовідносинах між ними, є сукупністю виробничо-господарської, організаційно-економічних та комерційних функцій, які забезпечують обмін продукцією в матеріально-речовій формі та має місце як на території України, так і за її межами.

Форми зовнішньоекономічної діяльності:

· експорт та імпорт товарів, капіталів, та робочої сили;

· надання суб’єктами зовнішньоекономічної діяльності послуг іноземним суб’єктам господарської діяльності;

· наукова, науково-технічна, науково-виробнича, навчальна та інші кооперація з іноземними суб’єктами господарської діяльності, навчання та підготовка спеціалістів на комерційній основі;

· міжнародні фінансові операції та операції з цінними паперами;

· кредитні та розрахункові операції між суб’єктами зовнішньоекономічної діяльності та іноземними суб’єктами господарської діяльності;

· спільна підприємницька діяльність між суб’єктами зовнішньоекономічної діяльності та іноземними суб’єктами господарської діяльності;

· підприємницька діяльність на території України пов’язана з наданням ліцензій, патентів, торгових марок, та інших нематеріальних активів з боку іноземних суб’єктів господарської діяльності та аналогічна діяльність суб’єктів ЗЕД за межами України;

· організація та здійснення діяльності в галузі проведення виставок, аукціонів, торгів, конференцій, семінарів та інших заходів, що здійснюються на комерційній основі за участю суб’єктів зовнішньоекономічної діяльності; організація та здійснення оптової та роздрібної торгівлі та території України за іноземну валюту в передбачених законами України випадках

Об’єкт обліку та аналізу зовнішньоекономічної діяльності – є майно та джерела його утворення, що беруть участь у зовнішньоекономічної діяльності, господарські процеси, що складаються з сукупності зовнішньоекономічних операцій та їх результати.

Найпоширенішим видом зовнішньоекономічної діяльності є міжнародна торгівля, в якій розрізняють 4 основні види зовнішньоторговельних операцій:

Види зовнішньоторговельних операцій:

· експорт – продаж іноземному контрагенту товару з вивезенням його за кордон;

· імпорт – придбання у іноземного контрагента товару із ввезенням його з-за кордону

· реекспорт – продаж раніше імпортованого без доробки товару за кордон;

· реімпорт – придбання раніше експортованого без доробки товару із ввезенням з-за кордону.

· відображення у бухгалтерському обліку валютних операцій у валюті їх здіснення та паралельно у валюті звітності, за курсом НБУ на дату здійснення такої операції;

· своєчасне надання адміністрації, податковим та статистичним органам інформації про діяльність підприємства;

· забезпечення своєчасних та правильних розрахунків за зовнішньо-торгівельними операціями.

Визначені Законом України “Про зовнішньоекономічну діяльність”:

· принцип суверенітету народу України при здійсненні зовнішньоекономічної діяльності – що полягає у виключному праві народу України самостійно, незалежно проводити зовнішньоекономічну діяльність;

· принцип свободи зовнішньоекономічного підприємництва – суть якого полягає у праві суб’єктів зовнішньоекономічної діяльності добровільно вступати в зовнішньоекономічні зв’язки, проводити зовнішньоекономічну діяльність в будь-яких формах, які прямо не заборонені законодавством;

· принцип юридичної рівності та недискримінації – тобто рівність перед законом всіх суб’єктів зовнішньоекономічної діяльності, незалежно від форм власності та приналежності до певної держави, заборона обмеження прав, дискримінація суб’єктів зовнішньоекономічної діяльності та іноземних суб’єктів господарської діяльності за формами власності, місцем розташування, тощо;

· принцип верховенства закону – тобто регулювання зовнішньоекономічної діяльності тільки законами України, та заборона застосування підзаконних актів.;

· принцип захисту інтересів суб’єктів зовнішньоекономічної діяльності – який полягає у тому, що Україна як держава, забезпечує рівний захист інтересів всіх суб’єктів зовнішньоекономічної діяльності та іноземних суб’єктів господарської діяльності на її території згідно з законами України;

· принцип еквівалентності обліку, неприпустимості демпінгу при ввезенні та вивезені товарів.

Відповідно до чинного законодавства, суб’єктами зовнішньоекономічної діяльності України є:

· фізичні особи – громадяни України, іноземні громадяни, особи без громадянства, які мають громадянську правоздатність та дієздатність згідно з чинним законодавством України, та постійно проживають на території України;

· юридичні особи, що зареєстровані та мають постійне місцезнаходження на території України, у тому числі юридичні особи, майно або капітал яких знаходиться повністю у власності іноземних суб’єктів господарської діяльності;

· фізичні та юридичні особи, які не є юридичними особами згідно з законодавством, але мають постійне місцезнаходження на території України, та яким за цивільно-правовим законодавством не заборонено проводити господарську діяльність;

· структурні одиниці іноземних суб’єктів господарської діяльності, які не є юридичними особами згідно з законодавством (відділення, філії), але які мають постійне місцезнаходження на території України;

· спільні підприємства, з участю суб’єктів господарської діяльності, які зареєстровані в Україні та мають постійне місцезнаходження та території України;

· інші суб’єкти, передбачені законодавством.

Суб’єкти зовнішньоекономічної діяльності, незалежно від форми власності, підлягають обліку в митному органі, в зоні діяльності якого вони перебувають.

Інформація про цей облік надається митними органами у:

· Міністерство статистики;

· Міністерство економіки;

· Головну Державну Податкову Адміністрацію України.

Методологічні засади формування у бухгалтерському обліку інформації про операції у іноземній валюті та відображення показників статей у фін.звітності України господарських одиниць за межами України у грошовій одиниці України, визначає П(с)БО №21 “Вплив змін валютних курсів”

Основні завдання обліку та принципи зовнішньоекономічної діяльності

▪ відображення у бухобліку валютних операцій у валюті їх здіснення та паралельно у валюті звітності, за курсом НБУ на дату здійснення такої операції;

▪ своєчасне надання адміністрації, податковим та статистичним органам інформації про діяльність підприємства;

▪ забезпечення своєчасних та правильних розрахунків за зовнішньо-торгівельними операціями.

Принципи здійснення зовнішньоекономічної діяльності в Україні

Визначені ЗУ “Про зовнішньоекономічну діяльність”:

1. принцип суверенітету народу України при здійсненні зовнішньоекономічної діяльності – що полягає у виключному праві народу України самостійно, незалежно проводити зовнішньоекономічну діяльність;

2. принцип свободи зовнішньоекономічного підприємництва – суть якого полягає у праві суб’єктів зовнішньоекономічної діяльності добровільно вступати в зовнішньоекономічні зв’язки, проводити зовнішньоекономічну діяльність в будь-яких формах, які прямо не заборонені законодавством;

3. принцип юридичної рівності та недискримінації – тобто рівність перед законом всіх суб’єктів зовнішньоекономічної діяльності, незалежно від форм власності та приналежності до певної держави, заборона обмеження прав, дискримінація суб’єктів зовнішньоекономічної діяльності та іноземних суб’єктів господарської діяльності за формами власності, місцем розташування, тощо;

4. принцип верховенства закону – тобто регулювання зовнішньоекономічної діяльності тільки законами України, та заборона застосування підзаконних актів.;

5. принцип захисту інтересів суб’єктів зовнішньоекономічної діяльності – який полягає у тому, що Україна як держава, забезпечує рівний захист інтересів всіх суб’єктів зовнішньоекономічної діяльності та іноземних суб’єктів господарської діяльності на її території згідно з законами України;

6. принцип еквівалентності обліку, неприпустимості демпінгу при ввезенні та вивезені товарів.

Суб’єкти зовнішньоекономічної діяльності та порядок їх реєстрації

Відповідно до чинного законодавства, суб’єктами зовнішньоекономічної діяльності України є:

1. фізичні особи – громадяни України, іноземні громадяни, особи без громадянства, які мають громадянську правоздатність та дієздатність згідно з чинним законодавством України, та постійно проживають на території України;

2. юридичні особи, що зареєстровані та мають постійне місцезнаходження на території України, у тому числі юридичні особи, майно або капітал яких знаходиться повністю у власності іноземних суб’єктів господарської діяльності;

3. фізичні та юридичні особи, які не є юридичними особами згідно з законодавством, але мають постійне місцезнаходження на території України, та яким за цивільно-правовим законодавством не заборонено проводити господарську діяльність;

4. структурні одиниці іноземних суб’єктів господарської діяльності, які не є юридичними особами згідно з законодавством (відділення, філії), але які мають постійне місцезнаходження на території України;

5. спільні підприємства, з участю суб’єктів господарської діяльності, які зареєстровані в Україні та мають постійне місцезнаходження та території України;

6. інші суб’єкти, передбачені законодавством.

Суб’єкти зовнішньоекономічної діяльності, незалежно від форми власності, підлягають обліку в митному органі, в зоні діяльності якого вони перебувають.

Інформація про цей облік надається митними органами у:

- Міністерство статистики

- Міністерство економіки

- Головна Державна Податкова Адміністрація України.

Регулювання зовнішньоекономічної діяльності в Україні

Методологічні засади формування у бухгалтерському обліку інформації про операції у іноземній валюті та відображення показників статей у фін.звітності України господарських одиниць за межами України у грошовій одиниці України, визначає П(с)БО №21 “Вплив змін валютних курсів”

Органами державного регулювання зовнішньоекономічної діяльності є:

- Верховна Рада

- Кабінет Міністрів;

- НБУ;

- Міністерство економіки;

- Антимонопольний комітет;

- Міжвідомча комісія з міжнародної торгівлі;

- Державна митна служба,

- Органи місцевого управління ЗЕД, що вживають відповідні заходи.

-

Договірні відносини та відображення їх у обліку

Основними видами зовнішньоекономічної діяльностіє імпорт, експорт, бартер, операції з давальницькою сировиною. Всі операції оформлюються договорами.

Договір – комплексне поняття, що включає в себе угоду про виникнення договірних зобов’язань, форму яку вона приймає, і саме договірне зобов’язання, аж до моменту його зникнення.

У міжнародній практиці існують різноманітні договори. Порядок укладання договору – регулюється відповідними статями Віденської конвенції. (“Про міжнародні договори та угоди” - 1980р.).

Оферта – пропозиція про укладання договору, яка містить істотні умови, викладені у договорі.

Укладання оферти (угоди) починається з направлення оферти про укладання договору, яка містить істотні умови.

Акцепт – згода адресата, дана у встановлений строк, укласти договір на умовах, викладених оферентом.

Зміст договору складають умови, за якими досягнута угода. Згідно з “Положенням про форму зовнішньоекономічних договорів (контрактів)”, для договорів виділено 13 істотних умов:

1. назва договору, дата, місце його складання;

2. преамбула;

3. предмет договору;

4. кількість та якість товару;

5. базисні умови поставок;

6. ціна та загальна вартість договору;

7. умови платежів;

8. умови приймання, передачі товару (послуг);

9. пакування та маркування;

10. форс-мажорні обставини;

11. санкції та рекламації;

12. арбітраж;

13. юридичні адреси.

У випадку з зовнішньоекономічним контрактом потрібно особливу увагу звертати на його реєстрацію, помилки в якій можуть призвести до недійсності контракту.

Конкретний перелік товарів українського походження, договори на експорт, які підлягають реєстрації, встановлюється Мінекономіки.

Реєстрація контрактів – здійснюється Мінекономіки та уповноваженими ним органами.

Митне оформлення товарів (експорт-імпорт), які підлягають реєстрації, проводиться тільки при наявності картки реєстрації обліку зовнішньоекономічного договору.

Законодавча база щодо укладання договорів

Суб'єкти, які є сторонами зовнішньоекономічного договору (контракту, угоди), мають бути здатними до його укладання відповідно до законів України та/або законів місця укладання договору. Зовнішньоекономічний договір складається згідно з чинним законодавством України з урахуванням міжнародних договорів, які уклала Україна або до яких вона приєдналася.

Суб'єкти зовнішньоекономічної діяльності під час складання тексту зовнішньоекономічного договору мають право використовувати відомі міжнародні звичаї, рекомендації міжнародних органів та організацій, якщо це не заборонено прямо законами України.

Зовнішньоекономічний договір укладається в письмовій формі, якщо інший порядок не встановлено законом або міжнародним договором України.

Для підписання зовнішньоекономічного договору суб'єкта зовнішньоекономічної діяльності не потрібен дозвіл будь-якого органу державної влади, управління або вищої організації, за винятком випадків, передбачених законами України.

Суб'єкти зовнішньоекономічної діяльності мають право укладати зовнішньоекономічні договори будь-якого характеру, якщо вони прямо чи у винятковій формі не заборонені законами України.

Зовнішньоекономічний договір (контракт) може бути визнано недійсним у судовому або арбітражному порядку, якщо він не відповідає вимогам законів України або міжнародних договорів.

Форма зовнішньоекономічної угоди визначається правом місця її укладання. Угода, яку укладено за рубежем, не може бути визнана недійсною, якщо недодержана форма, але вона відповідає вимогам законів України.

Форма угод на будівлі та інше нерухоме майно, розташоване на території України, визначається законами України.

Права та обов'язки сторін зовнішньоекономічної угоди визначаються правом місця її укладання, якщо сторони не погодили інше. Місце укладання угоди визначається законами України.

Права та обов'язки сторін зовнішньоекономічних договорів визначаються правом країни, добровільно обраної сторонами під час укладання договору, або за спільним погодженням.

За відсутності домовленості між сторонами щодо права, яке має застосовуватись до зовнішньоекономічних договорів, вступає в силу право країни, де заснована, має місце проживання або основне місце діяльності сторона, що є:

* продавцем — у договорі купівлі-продажу;

* наймачем — у договорі майнового найму;

- ліцензіаром - у ліцензійному договорі про використання виняткових або аналогічних прав;

• охоронцем — у договорі зберігання;

* комітентом (консигнантом) — у договорі комісії (консигнації);

• довірителем — у договорі доручення;

• перевізником — у договорі перевезення;

•експедитором -у договорі транспортно-експедиторського обслуговування;

• страхувачем — у договорі страхування;

• кредитором — у договорі кредитування;

• дарувальником — у договорі дарування;

• поручителем — у договорі поруки;

• заставником — у договорі застави.

До зовнішньоекономічних договорів про виробниче співробітництво, спеціалізацію і кооперування, виконання будівельно-монтажних робіт застосовується право країни, де здійснюється така діяльність або одержуються передбачені договором результати, якщо сторони не погодили інше.

Під час прийняття результатів виконання зовнішньоекономічних договорів береться до уваги право місця, де підбиваються підсумки, якщо сторони не погодили інші підходи.

Будь-яка ділова угода є правовою. Дотримання правових та технічних питань ділової угоди, що виникають у процесі її виконання, має виключати конфліктні ситуації, а якщо такі виникли — сприяти їх правильному вирішенню. Це особливо важливо для зовнішньоторговельних операцій, оскільки вони включають правові, фінансові та інші аспекти не лише однієї країни.

Необхідні умови укладання міжнародних контрактів

Необхідною умовою укладання угоди є свобода угоди. Партнери мають бути вільними у виборі основних правових та фінансових положень своїх торговельних зобов'язань. Певною мірою чинні закони (Закон України «Про зовнішньоекономічну діяльність», декрети, укази, постанови) впливають на економічну і зовнішньоекономічну діяльність та свободу договору, а також на його зміст та характер.

Однією з необхідних умов оформлення зовнішньоторговельної операції є з'ясування питання про те, які найважливіші державні законодавчі акти і яких саме держав (їх представники укладають зовнішньоекономічну угоду) повинні мати імперативний характер і виконуватись під час підписання угоди та її реалізації. Так, наприклад, у деяких південноамериканських країнах закон зобов'язує своєчасно оформляти документи (особливо ті, що стосуються ввізного мита на імпортні товари). Тому це необхідно враховувати при підготовці документів ще в країні експортера.

Важливим питанням є також виконання гарантованих зобов'язань контрагентами. До таких зобов'язань можна віднести гарантію:

• твердої пропозиції;

• поставки;

• сплати;

• повернення коштів;

• компенсації збитків;

• забезпечення виконання угоди;

• прийняття (імпортером) сертифікату на товар, виданого незалежною експертною організацією, тощо.

В окремих випадках підтвердженням чинності укладеної угоди є дотримання форми її укладання. Місце укладання угоди не завжди відповідає формі укладання, що обумовлена законодавчим актом. Так, наприклад, австрійський нотаріальний акт не можна замінити нотаріальним актом німецького нотаріуса.

Міністерство зовнішньоекономічних зв'язків і торгівлі України своїм наказом №75 від 5 жовтня 1995р. «Про затвердження Положення про форму зовнішньоекономічних договорів (контрактів)» регламентувало форму та перелік необхідних умов зовнішньоекономічного контракту. Цим документом керуються при укладанні договорів купівлі-продажу товарів (наданні послуг, виконанні робіт), товарообмінних угод між українськими суб'єктами підприємницької діяльності та іноземними суб'єктами незалежно від форм власності та видів діяльності.

Зовнішньоекономічний контракт (зміст, будова, терміни, категорії та документація)

Відповідно до умов, передбачених договором (контрактом), у ньому мають бути такі розділи:

1. Назва, номер договору (контракту), дата та місце його укладання: бухгалтерія посилається на них (та на номер і дату додаткових умов до основного договору) під час оформлення первинних документів згідно з цим контрактом.

2. Преамбула. Указується повне найменування сторін -- офіційно зареєстрованих учасників зовнішньоекономічної операції, зазначаються країни, представниками яких вони є, скорочене найменування сторін як контрагентів («Продавець», «Покупець», «Замовник», «Постачальник» тощо) та назви документів, необхідних для укладання договору (контракту) (статут підприємства, установча угода тощо); бухгалтер має перевірити відповідність даних цього розділу контракту даним свого підприємства, а також дані контрагента.

3. Предмет договору (контракту). Визначається, який товар (роботи, послуги) один з контрагентів зобов'язаний поставити (здійснити) іншому. При цьому вказуються точне найменування марки, сорту або кінцевий результат роботи, що виконується.

У випадку бартерного (товарообмінного) договору (контракту) або контракту на перероблення давальницької сировини вказується також точне найменування (марка, сорт) зустрічних поставок (або назва товару, що є кінцевою метою перероблення давальницької сировини).

Якщо товар (робота, послуга) потребує більш детальної характеристики або номенклатура товарів (робіт, послуг) досить велика, то все це вказується у додатку (специфікації), який має бути невід'ємною частиною договору (контракту). Про це робиться відповідна позначка у тексті договору (контракту).

Для бартерного (товарообмінного) договору (контракту) згаданий додаток (специфікація) водночас балансується у загальній вартості експорту та імпорту товарів (робіт, послуг).

У додатку до договору (контракту) на перероблення давальницької сировини вказується відповідна технологічна схема такого перероблення. При цьому перевіряється відповідність предмета договору статутній діяльності підприємства. Бухгалтер також використовує усі дані розділу щодо товару, робіт, послуг у подальшому відображенні в аналітичному обліку.

4. Кількість та якість товару (обсяги виконання робіт, надання послуг). Указуються загальна кількість та якісні характеристики товару, визначаються одиниці виміру, які заведено застосовувати для товарів конкретного виду (тонна, кілограм, штука тощо).

У тексті договору (контракту) на виконання робіт (надання послуг) зазначаються конкретні обсяги робіт (послуг) та термін їх виконання.

Ці дані використовуються і в аналітичному обліку відображення руху товарів або під час виконання робіт, послуг.

5.Базисні умови поставки товарів (приймання-здавання виконаних робіт або послуг). Зазначаються вид транспорту та базисні умови постачання (відповідно до «Міжнародних правил інтерпретації комерційних термінів» у редакції 1990 р. -- ІНКО-ТЕРМС-90), які визначають обов'язки контрагентів щодо поставки товару і встановлюють момент переходу ризиків від однієї сторони до іншої, а також конкретний термін поставки товару (окремих партій товару).

Якщо укладається договір (контракт) на виконання робіт (надання послуг), то у цьому розділі визначаються умови та терміни виконання робіт (послуг).

Завдяки тому, що ці умови детально конкретизовані, бухгалтерія може легко визначити, які саме витрати та до якого моменту будуть нести контрагенти. Це також стає основою для вартісного відображення ціни або загальної вартості товару (робіт, послуг). Дані можна використовувати у синтетичному та аналітичному обліку підприємства під час виконання певної зовнішньоекономічної операції або її окремої частки.

6.Ціна та загальна вартість договору (контракту). Визначаються ціна одиниці товару та загальна вартість товарів або вартість виконаних робіт (наданих послуг), що постачаються (виконуються) згідно з договором, та валюта платежів. Якщо згідно з договором постачаються товари різної якості та асортименту, ціна встановлюється окремо за одиницю товару кожного сорту, марки, а окремим пунктом договору (контракту) вказується його загальна вартість (крім випадків, коли ціна товару розраховується за певною формулою). У цьому разі цінові показники можуть бути вказані у додатках (специфікаціях), на які посилаються у тексті договору.

У договорі на перероблення давальницької сировини зазначається ще її заставна вартість.

У бартерному (товарообмінному) договорі загальна вартість товарів, що експортуються та імпортуються відповідно до цих угод, виражається в іноземній валюті, а також обов'язково у доларах США.

За цими даними визначається й обліковується в аналітичному та синтетичному обліку вартість товару, витрати на перевезення,

вантажні роботи, митне оформлення товару тощо. Визначають також суму, яку необхідно сплатити за товар або роботи (послуги).

7.Умови платежів. Указуються спосіб, порядок та строки фінансових розрахунків та гарантії виконання сторонами взаємних платіжних зобов'язань. Залежно від обраних сторонами умов платежу в тексті договору передбачаються:

умови банківського переказу до авансового платежу та/або після відвантаження товару, або умови документарного акредитиву чи інкасо (з гарантією), визначені відповідно до спільної Постанови Кабінету міністрів України і Національного банку України від 21 червня 1995р. № 444 (444-95-п) «Про типові платіжні умови зовнішньоекономічних договорів (контрактів) і типові форми захисних застережень до зовнішньоекономічних договорів (контрактів), які передбачають розрахунки в іноземній валюті»;

— умови за гарантією, якщо вона є або необхідна (вид гарантії - на вимогу, умовна), умови та термін дії гарантії, можливість зміни умов договору без зміни гарантій.

8.Умови здавання (приймання) товару (робіт, послуг). Визначаються терміни та місце фактичного передання товару, перелік товаросупровідних документів.

Приймання — здавання здійснюється за кількістю відповідно до товаросупровідних документів, а за якістю — згідно з документами, що засвідчують якість товару.

Інформація цього розділу є підставою для оформлення у бухгалтерському обліку первинних документів щодо руху товару.

9.Пакування та маркування. Цей розділ містить відомості про пакування товару (ящики, мішки, контейнери тощо), нанесене на ньому відповідне маркування (найменування продавця та покупця, номер договору, місце призначення, габарити, спеціальні умови складування, зберігання і транспортування тощо), а у разі необхідності — також умови повернення вантажу.

Якщо умови цього розділу не відповідають фактичним умовам, бухгалтерія має можливість оформити претензійного листа постачальникові.

10. Форс-мажорні обставини. Зазначається, за яких обставин умови договору можуть бути не виконані сторонами (стихійні лиха, воєнні дії, ембарго, втручання з боку влади тощо). При цьому сторони звільняються від відповідальності на термін дії цих обставин або можуть відмовитись від виконання договору частково або в цілому без додаткових фінансових претензій. Термін дії форс-мажорних обставин підтверджується Торговельно-промисловою палатою відповідної країни.

11. Санкції та рекламації. Установлюється порядок застосування штрафних санкцій, відшкодування збитків та пред'явлення рекламацій у зв'язку з невиконанням або неналежним виконанням одним із контрагентів своїх зобов'язань.

При цьому мають бути чітко визначені розміри штрафних санкцій (у відсотках від вартості недопоставленого товару або суми неоплачених коштів), терміни виплати штрафів (від якого терміну встановлюються та протягом якого часу діють), терміни, протягом яких рекламації можуть бути заявлені, права та обов'язки сторін договору, способи врегулювання рекламацій.

12. Арбітраж. Указуються місце арбітражного суду, повна його назва, країна та матеріальне право, яке застосовуватиметься під час розгляду спорів, та обумовлюються випадки, за яких сторони можуть звернутися до суду.

13. Юридичні адреси, поштові та платіжні реквізити сторін. Зазначаються повні юридичні адреси, поштові та платіжні реквізити (номери рахунків, назва банку) контрагентів договору.

Бухгалтерія повинна перевірити правильність заповнених даних щодо платіжних реквізитів.

За домовленістю сторін у договорі можуть визначатись додаткові умови: страхування; гарантії якості; умови залучення суб-виконавців договору, агентів, перевізників; норми навантаження (розвантаження); умови передання технічної документації на товар, збереження торгових марок; порядок сплати податків, мита, зборів, різного роду захисні застереження; з якого моменту договір починає діяти; кількість підписаних примірників договору; можливість та порядок внесення доповнень та змін до договору тощо.

У контракті можна вказувати захисні застереження з метою запобігання втрат у разі непередбачуваних ситуацій.

Антидемпінгові застереження. Покупець бере на себе повну відповідальність за додержання антидемпінгових норм, правил і процедур на своєму національному ринку та ринках подальшої реалізації предмета договору. Він зобов'язується не здійснювати операції на цих ринках за цінами, які є демпінговими згідно із законодавством та міжнародними договорами відповідної держави, і бути єдиним відповідачем з усіх можливих антидемпінгових позовів і претензій та сплачувати у повному обсязі мито, збори та інші стягнення, що накладаються на товар, який є предметом даного договору, згідно з антидемпінговим законодавством країни ввезення.

Застереження про конфіденційність. Сторони домовляються, що текст договору, будь-які матеріали, інформація та відомості, які стосуються договору (контракту), є конфіденційними і не можуть передаватися третім особам без попередньої письмової згоди іншої Сторони договору, крім випадків, коли така передача пов'язана з одержанням офіційних дозволів, документів для виконання договору або сплати податків, інших обов'язкових платежів, а також у ситуаціях, передбачених чинним законодавством, що регулює зобов'язання Сторін.

форс-мажорні застереження. Сторони домовляються, що в разі виникнення форс-мажорних обставин (дії нездоланної сили, які не залежать від волі Сторін, а саме: війни, воєнні дії, блокада, ембарго, міжнародні санкції, валютні обмеження, інші кроки держав, які унеможливлюють виконання Сторонами своїх зобов'язань, а також пожежі, повені, інше стихійне лихо чи сезонні природні явища, зокрема такі, що призводять до замерзання морів, проток, портів тощо, закриття різних шляхів, каналів, перевалів, паромів, мостів, тунелів) вони звільняються від виконання своїх зобов'язань на час дії зазначених обставин. У разі, коли тривалість зазначених обставин більша як (вказується певна кількість) днів, кожна із Сторін має право на розірвання договору і не несе відповідальності за таке розірвання за умови, що вона повідомить про це іншу Сторону не пізніше як за (вказується певна кількість} днів до розірвання.

Достатнім доказом дії форс-мажорних обставин є документ, виданий, як правило, Торговельно-промисловою палатою країни, де виникли надзвичайні обставини (назва організації}.

Виникнення зазначених обставин не є підставою для відмови Покупця від плати за товари (роботи, послуги), поставлені (здійснені) до початку дії надзвичайних умов.

Застереження про реекспорт. Сторони домовляються, що Покупець не буде здійснювати реекспорт товару, який є предметом цього договору, на ринки (вказується країна, країни або континент} без попередньої письмової згоди Продавця.

Застереження на випадок ненадходження коштів за експорт. У разі несвоєчасного надходження виручки за експортну продукцію Покупець сплачує Продавцеві пеню у розмірі а: від простроченої суми платежу за кожний день прострочення.

Застереження на випадок ненадходження продукції за імпортом в обумовлені договором (контрактом) терміни. У разі ненадходження продукції за імпортом у терміни, обумовлені договором, Продавець сплачує Покупцеві х відсотків від суми непоставленої (або недопоставленої) продукції за кожний день прострочення.

1.2 Огляд інформаційної бази по обліку зовнішньоекономічної діяльності

Інформаційною базою для обліку операцій по зовнішньоекономічній діяльності являються перераховані нижче документи.

Закон України «Про бухгалтерський облік і фінансову звітність в Україні» від 16.07.99 № 996-ХIV який визначає основи ведення бухгалтерського обліку і складання на підставі даних обліку фінансової звітності підприємства; [1]

Закон України «Про зовнішньоекономічну діяльність» від 16.04.91 р. № 959-ХІІ із змінами і доповненнями, який визначає суб'єктів зовнішньоекономічної діяльності, види зовнішньоекономічної діяльності, ведення розрахунків і кредитування суб'єктів зовнішньоекономічної діяльності, облік, аудит і звітність зовнішньоекономічних операцій, відповідальність в зовнішньоекономічній діяльності; [2]

Закон України «Про порядок здійснення розрахунків в іноземній валюті» від 23.09.94 р. № 185/94-ВР із змінами і доповненнями, який визначає терміни зарахування виручки резидентів в іноземній валюті на їх валютні рахунки, відправку валюти, купленої для виконання зобов'язань перед нерезидентами і відповідальність за порушення термінів перерахування валютних коштів; [3]

Закон України «Про оподаткування прибутку підприємства» в редакції від 22.05.97 № 283/97-ВР, який визначає суб'єктів оподаткування, ставки податку, склад валових доходів і валових витрат з метою визначення прибутку оподаткування; [4]

Закон України «Про податок на додану вартість» в редакції від 03.04.97 № 168/97-ВР, який визначає суб'єктів і об'єкти оподаткування, податок на додану вартість, ставки податку. [5]

Положення (стандарт) бухгалтерського обліку 9 «Запасів», затверджено наказом Міністерства фінансів України від 20.10.99 р. № 246, яке визначає порядок визнання і первинної оцінки запасів, методи оцінки вибуття запасів і оцінки на дату балансу; [6]

Положення (стандарт) бухгалтерського обліку 11 «Зобов'язань», затверджено наказом Міністерства фінансів України від 31.01.00 р. № 20, яке визначає види зобов'язань, умови визнання зобов'язань і способи і методи оцінки зобов'язань; [7]

Положення (стандарт) бухгалтерського обліку 15 «Дохід», затверджено наказом Міністерства фінансів України від 29.11.99 р. № 290, яке визначає класифікацію доходу, умови його визнання і оцінки; [8]

Положення (стандарт) бухгалтерського обліку 16 «Витрат», затверджено наказом Міністерства фінансів України від 31.12.99 р. № 318, яке визначає визнання і склад витрат; [9]

Положення (стандарт) бухгалтерського обліку 21 «Вплив змін валютних курсів», затверджено наказом Міністерства фінансів України від 10.08.00 р. № 193, яке визначає методологічні основи формування в бухгалтерському обліку інформації про операції в іноземних валютах і відображення показників статей фінансової звітності господарюючих суб'єктів за межами України в грошовій одиниці України; [10]

Міжнародні правила інтерпретації комерційних термінів («ІНКОТЕРМС-2000») від 01.01.00 р. систематизують базисні умови постачання, що визначають момент переходу ризику випадкової загибелі або пошкодження товару від продавця до покупця, регламентують хто (продавець або покупець) організовує перевезення, вантаження, розвантаження товару, оплачує витрати по страхуванню товару, проводить його митне оформлення; [15]

РОЗДІЛ 2.

АНАЛІЗ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ВАТ «ЛУБНИФАРМ»

2.1 Техніко-економічна характеристика ВАТ «ЛУБНИФАРМ»

Юридична адреса підприємства - 37500, м. Лубни полтавської області, вул. Петровського, 16. Голова правління - Жадовець Дмитро Вікторович.

Сьогодні ВАТ «Лубнифарм» - фармацевтичне підприємство, основним напрямком діяльності якого є розробка і виробництво готових лікарських препаратів для зовнішнього і внутрішнього застосування у вигляді таблеток, настоянок і екстрактів, мазей, гелів і лініментів, перев'язних засобів, ін'єкційних розчинів. Номенклатура підприємства складає більше 70 найменувань і має широкий спектр фармакологічної дії і велику розмаїтість лікарських форм.

Техніко-економічні показники за підсумками роботи у 2006 році:

чистий прибуток - 1617 тис. грн.

рентабельність - 7,4787

середньооблікова чисельність робітників - 50осіб

обсяг реалізації продукції - 3018 тис. грн.

кредиторська заборгованість за товари, роботи, послуги - 110 тис. грн.

У структурі асортименту підприємства можна виділити препарати, які традиційно випускає ВАТ «Лубнифарм» і які на Україні більш ніким не виробляються: сік подорожника, лінімент Алором, мазі Фастин-1 і Антитромб, Ферезол, клей БФ-6 і ін. (Додаток А).

В лютому 2002 р. ВАТ “Лубнифарм” розпочало нове для підприємства виробництво – ін’єкційних розчинів в ампулах. Для забезпечення належного контролю і гарантії якості препаратів, що випускаються, були цілком переустатковані й оснащені сучасним європейським устаткуванням мікробіологічна і хіміко-аналітична лабораторії відділу контролю якості і центральна лабораторія. Робота цих підрозділів тісно переплітається – ними супроводжується і контролюється весь процес виробництва лік від початку і до кінця: їхня розробка, завезення сировини, виробництво і реалізація. Центральна лабораторія і відділ контролю якості акредитовані ДП “Полтавастандартметрологія” й одержали атестати.

У 2004 році підприємство приступило до виробництва 14 нових препаратів. Серед них мазь Антитромб, що стала переможцем Всеукраїнського конкурсу «Винахід року» у номінації «Кращий винахід – 2003 у галузі медицини і фармакології», а також переможцем обласного етапу Всеукраїнського конкурсу якості продукції - „100 кращих товарів України”. У 2008 році планується освоєння ще шести препаратів.

Препарати ВАТ “Лубнифарм” екологічно чисті, для їх виготовлення використовується натуральна природна сировина, сировина харчової промисловості, а останнім часом для виробництва таблеток, мазей та лініментів все більше використовується імпортна сировина.

Політика збуту ВАТ “Лубнифарм” спрямована на широке представлення своєї продукції як на території України, так і за кордоном. З метою покращення системи продажу створено торгові дома в Полтаві та Києві.

Підприємство не забуває також про благодійність: забезпечує дітей в таборах медикаментами, приділяє велику увагу розвитку спорту, не залишає поза увагою ветеранів та інвалідів, надає допомогу в будівництві та реконструкції церков.

Запорука успіху фармацевтичного підприємства – різноманітний асортимент високоякісних препаратів. Дотримуючись саме цього принципу ВАТ «Лубнифарм» упевнено розвивається в умовах жорсткої конкурентної боротьби. Реалізація програми розвитку підприємства підтверджує наявність достатнього потенціалу росту, що дасть можливість домогтися збільшення обсягів виробництва продукції, що відповідає якості міжнародних стандартів, займати гідне місце у фармацевтичній галузі і вписати змістовну сторінку в історію фармацевтики України.

Бухгалтерський облік на ВАТ «Лубнифарм» автоматизований. На підприємстві в бухгалтерії застосовується таблично - автоматизована форма обліку, тобто угрупування і узагальнення облікової інформації проводиться за допомогою комп'ютерів, які зв'язані між собою мережею. Внаслідок чого можна отримувати регістри різного змісту, відповідні журналам-ордерам, відомостям, книгам, карткам і так далі В бухгалтерії встановлено три комп'ютери з програмою «1С: Бухгалтерія, 7.7», а також на одному з них встановлена програма «Бест Звіт + » для складання звітності і програма «Клієнт-Банк» для зручності перерахування грошових коштів. «1С:Бухгалтерия, 7.7» дозволяє повністю автоматизувати бухгалтерський облік на підприємстві і, зважаючи на специфіку даної організації, веде облік в гривнах і іноземних валютах одночасно. Не дивлячись на те, що програма має дуже складний супровід і налаштування, в даний час на ринку бухгалтерських програм, вона є найбільш зручною для організацій, що займаються зовнішньоекономічною діяльністю і дозволяє зважати на специфіку валютних операцій. Отже облік на підприємстві повністю автоматизований і не вимагає значних витрат часу.

Бухгалтерський відділ складається з трьох чоловік: головного бухгалтера і двох бухгалтерів першої категорії.

Основні функції бухгалтерського відділу:

- Формування повної і достовірної інформації про діяльність ВАТ «Лубнифарм» і його майнове положення;

- Формування необхідної внутрішнім користувачам бухгалтерської звітності – (керівникам, учасникам і власникам майна), зовнішнім користувачам;

- Запобігання негативним результатам господарської діяльності і виявлення внутрішньогосподарських резервів забезпечення фінансової стійкості підприємства;

- Формування облікової політики, що забезпечує ефективне використання фінансових ресурсів в цілях оптимізації доходу і мінімізації оподаткування. Забезпечення повноти віддзеркалення в бухгалтерському обліку всіх фактів господарської діяльності;

- Організація оптимального документообігу;

- Дотримання термінів складання і здачі бухгалтерської звітності;

- Забезпечення контролю за своєчасним погашенням заборгованості перед бюджетом і позабюджетними фондами.

Для бухгалтерського обліку зовнішньоекономічних операцій суб'єкти зовнішньоекономічної діяльності користуються планом рахунків і інструкцією про його використання, які діють на території України, і відповідними змінами і доповненнями, що відображають специфіку зовнішньоекономічної діяльності.

Суб'єкти зовнішньоекономічної діяльності самостійно визначають порядок аналітичного обліку зовнішньоекономічної діяльності, вводять відповідні субрахунки.

Обліковою політикою ВАТ «Лубнифарм» затверджений порядок ведення бухгалтерського обліку окремих господарських операцій:

- до основних фондів відносити матеріальні активи підприємства, використовувані для ведення господарської діяльності, термін корисного використання яких, перевищує один рік і вартість яких - понад 1000,0 гривень. Активи вартістю менше 1000,0 гривень і терміном корисного використання більш одного року враховувати як малоцінні необоротні матеріальні активи згідно Закону України від 01.07.04г. № 1957-IV про внесення змін до Закону України «Про оподаткування прибутку підприємства». За одиницю бухгалтерського обліку основних засобів вважати об'єкт основних засобів. Первинна вартість об'єкту основних засобів у випадку, якщо при його придбанні був проведений розрахунок в грошовій формі формується з урахуванням норм п.8-9 П(С) БО 7 «Основних засобів». Амортизацію основних засобів за винятком малоцінних необоротних матеріальних активів здійснювати за допомогою податкового методу амортизації. Для визначення терміну корисного використання і ліквідаційної вартості (визначаються у момент введення об'єкту в експлуатацію) об'єктів основних засобів створити комісію, що постійно діє. Амортизацію малоцінних необоротних матеріальних активів здійснювати методом прямолінійного списання.

- матеріальні активи з вартістю менше 1000,0 гривень і з терміном корисного використання менш одного року, враховувати як малоцінні швидкозношувальні предмети (МШП). Амортизацію МШП нараховувати у розмірі 100% вартості такого об'єкту в першому місяці його відпуску з складу в експлуатацію.

- за одиницю бухгалтерського обліку запасів вважати їх найменування. Первинну вартість запасів в бухгалтерському обліку формувати з урахуванням п.10-13 П(С) БО 9 «Запасів». Транспортно-заготівельні витрати, пов'язані з придбанням запасів, відносити на вартість тих запасів, з придбанням яких ці витрати були понесені. При відпуску запасів у виробництво їх оцінку здійснювати методом ФІФО.

- доходи від реалізації продукції відображати з урахуванням норм П(С) БО 15 «Доходів» і визнавати у момент відвантаження товару.

- витрати в бухгалтерському обліку відображати з урахуванням норм П(С) БО 16 «Витрат».

Виручка від реалізації продукції визначається на момент пред'явлення покупцеві розрахункових документів за відвантажену продукцію. Фактична собівартість матеріальних ресурсів, що списуються у виробництво, проводиться методом оцінки запасів ФІФО (за собівартістю перших за часом придбання). Товари відбиваються в бухгалтерському обліку за вартістю їх придбання, що включає разом з ціною, передбаченою в договорі, транспортні витрати, митні збори. При продажі (відпуску товарів) їх вартість списується із застосуванням методу оцінки ФІФО.

Облік зовнішньоекономічної діяльності здійснюється в національній валюті України. Для цього всі засоби в іноземних валютах перераховують в еквівалент грошової одиниці України по курсу НБУ на дату здійснення операції. Одночасно засоби в іноземних валютах повинні відображуватися в обліку у валюті розрахунків і платежів по кожному виду іноземної валюти. Для цього запис робиться у вигляді дробового числа, в чисельнику якої ставлять іноземну валюту, а в знаменнику - її еквівалент біля грошовій одиниці України.

У первинних документах бухгалтерського обліку запис вартісних показників відображають в тій грошовій одиниці, в якій фактично здійснюються операції. Під час обробки первинних документів в знаменнику указують еквівалент показників в іноземній валюті, перерахованій в національну валюту по курсу НБУ на дату, прийняту для перерахунку.

У регістрах бухгалтерського обліку (журналах-ордерах, відомостях, книгах) всі записи операцій в іноземних валютах відображують в національній валюті. Одночасно запису вказаних операцій доцільно записувати в ідентичних регістрах з вказівкою назви іноземної валюти. Ці реєстри для відображення операцій в системі рахунків бухгалтерського обліку не використовуються, а є наочним посібником для визначення фактичного стану валютних цінностей підприємства в іноземній валюті.

У бухгалтерському балансі залишки засобів на валютних статтях (іноземної валюти в касі, на рахунках в банках, грошових документах в іноземних валютах, дебіторська і кредиторська заборгованості в іноземних валютах) підлягають перерахунку в грошову одиницю України по курсу НБУ на останнє число звітного періоду. Унаслідок зміни курсу валют в період між датою здійснення господарської операції і датою розрахунку по ній виникають курсові різниці, які можуть бути позитивними (курсовий прибуток) або негативними (курсовий збиток).

2.2 Аналіз зовнішньоекономічної діяльності ВАТ «Лубнифарм»

Основними завданнями аналізу зовнішньоекономічної діяльності є:

- характеристика динаміки зовнішньоекономічної діяльності підприємства;

- оцінка раціональності використання засобів, приваблених для виконання зобов'язань по контрактах. Виконання вказаного завдання передбачає послідовне або паралельне вивчення оборотності капітали підприємства, дослідження непрямих витрат по експорту і імпорту товарів, вивчення ефективності зовнішньоекономічних операцій;

- оцінка фінансових результатів зовнішньоекономічної діяльності підприємства.

При проведенні економічного аналізу зовнішньоекономічної діяльності необхідно оцінити конкурентоспроможність підприємства і конкурентоспроможність товарів і послу.

Під конкурентоспроможністю товарів і послуг розуміється їх здатність витримувати порівняння з аналогічними товарами і послугами інших виробників і продаватися у зв'язку з цим по цінах не нижче, ніж середньо ринкові.

Діяльність підприємств в зовнішньоекономічній сфері стає одним з важливих об'єктів економічного аналізу. Такий аналіз дає можливість з'ясувати стан і основні тенденції розвитку світового господарства, кон'юнктуру світового ринка, економіко-правові положення зовнішньоекономічної діяльності, а також визначити пріоритетні напрями активізації цієї діяльності.

Для підвищення ефективності управління зовнішньоекономічною діяльністю підприємств необхідне якісне інформаційне забезпечення економічного аналізу. У свою чергу, повнота і достовірність аналітичної інформації залежить від спільного стану бухгалтерського і податкового обліку. Основними джерелами даних для економічного аналізу зовнішньоекономічної діяльності підприємств є бухгалтерська і статистична звітність, звіти про міждержавний експорт і імпорт, митні декларації, міждержавні біржові довідники.

В процесі вивчення зовнішньоекономічної діяльності використовують якісні і кількісні економічні показники. За допомогою перших аналізують раціональність використання засобів, вкладених до експортно-імпортних операцій, швидкість їх обороту в зовнішньоекономічних операціях, ефективність цих операцій, забезпеченість банківських кредитів, а також фінансові результати діяльності. Кількісні показники характеризують об'єми зовнішньоекономічної діяльності: об'єм виконаних робіт або послуг, вартість експорту і імпорту товарів. Економічний аналіз зовнішньоекономічної діяльності підприємств умовно можна розділити на такі етапи:

- дослідження ефективності, переваг і недоліків контрактів і договорів;

- вивчення раціональності використання ресурсів з метою усунення небажаних відхилень від намічених завдань;

- аналітична оцінка виконання операцій і виробничо-фінансових результатів зовнішньоекономічної діяльності.

Під час аналізу необхідно враховувати вплив різних чинників на зовнішньоекономічну діяльність підприємства. Серед основних зовнішніх чинників перш за все слід назвати спільний рівень економічного і політичного розвитку України, характер міжнародних операцій. До внутрішніх чинників відносять конкурентоспроможність продукції підприємства, її популярність на світовому ринку, рекламне забезпечення.

Відповідно до поставлених завдань методика аналізу фінансово-господарського стану складається з двох частин:

- аналізу фінансового стану;

- аналізу зовнішньоекономічної діяльності.

Для характеристики фінансового стану підприємства, використання ним власних і залучених засобів, застосовуються показники балансу за 2005-2006 роки (Додатки Б, В) і показники звіту про фінансові результати за 2005-2006 рік (Додатки Г, Д).

Однією з важливих характеристик фінансового стану підприємства є його незалежність від зовнішніх джерел фінансування. З цією метою обчислюється коефіцієнт фінансової незалежності (автономії) Кавт як відношення спільної суми власних коштів до підсумку балансу:

Кавт = Баланс, ряд. 380 / Баланс, ряд. 280 (2.1)

Кавт (на початок) = 62,0 / 2484,3 = 0,025

Кавт (на кінець) = 100,0 / 5674,6 = 0,018

Практикою встановлено, що спільна сума заборгованості не повинна перевищувати суму власних джерел фінансування, тобто критичне значення Кавт = 0,5. З розрахунку видно, що фінансовий стан підприємства на кінець періоду погіршав, що означає велику залежність підприємства від зовнішніх джерел.

Для визначення фінансової стійкості обчислюють коефіцієнт фінансової стабільності (Кф.с), який характеризує співвідношення власних і позикових засобів.

Кф.с = Баланс, ряд. 380 / Ф-1 (ряд. 180 + ряд. 620) (2.2)

Кф.с (на початок) = 62,0 / 2422,3 = 0,026

Кф.с (на кінець) = 100,0 / (13,5 + 5574,6) = 0,018

Перевищення позикових засобів над власними, указує на те, що підприємство не має достатнього рівня фінансової стійкості і залежить від зовнішніх фінансових джерел. Нормативне значення Кф.с>1. Якщо Кф.с < 1, то необхідно з'ясовувати причини зменшення фінансової стабільності. Причиною фінансової нестабільності можуть бути необґрунтоване збільшення матеріальних запасів і зменшення виручки від реалізації продукції, податковий тягар. З метою поліпшення фінансового стану керівництву необхідно вирішити питання про зменшення виробничих запасів і збільшити виробничу потужність.

Для визначення рівня забезпечення підприємства власними засобами слід розрахувати коефіцієнт забезпечення цими засобами (Кз.к). Цей коефіцієнт розраховується як відношення різниць між об'ємами джерел власних і прирівняних до них засобів (за винятком статті: «Неоплачений капітал») і фактичною вартістю основних засобів і інших необоротних активів до фактичної вартості наявних у підприємства оборотних коштів.

Кз.к

= Баланс,(ряд.380-ряд.360+ряд.430)/Ф-1,(ряд.080+ряд.260) (2.3)

Кз.к

(на початок) = 62,0 / (273,7 + 2210,3) = 0,025

Кз.к

(на кінець) = 100,0 / (650,6 + 5023,6) = 0,018

Значення Кз.к має бути більше 0,1. З розрахунків видно, що підприємство не має достатнього забезпечення власними засобами.

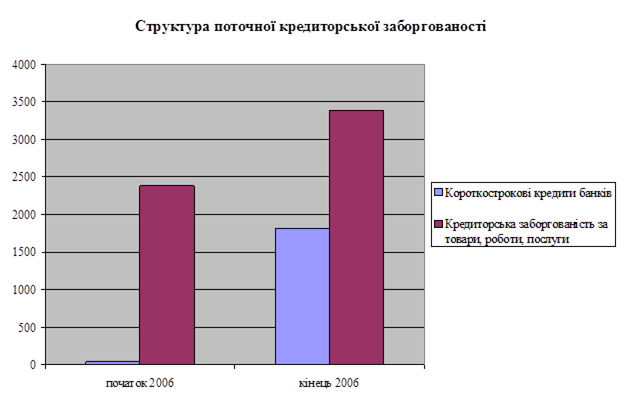

Після визначення вказаних вище показників для поглиблення аналізу фінансового стану підприємства необхідно проаналізувати структуру кредиторської заборгованості. Аналізу підлягають дані четвертого розділу пасиву балансу «Поточні зобов'язання» (рядки 500-610), при цьому визначається частка окремих статей розділу в спільній сумі кредиторської заборгованості, а також відхилення значень цих статей на кінець звітного періоду відносно початку року. З цією метою складена таблиця 2.1, в якій відображується структура поточної кредиторської заборгованості (графік представлено у Додатку Е):

Таблиця 2.1

Структура поточної кредиторської заборгованості

| Показник |

Баланс, код строки |

На початок 2006 року |

На кінець 2006 року |

Відхилення |

| Сума, тис. грн. |

% до суми |

Сума, тис. грн. |

% до суми |

Сума, тис. грн. |

% до суми |

Короткострокові кредити

банків

|

500 |

36,6 |

1,5 |

1811,4 |

32,5 |

1774,8 |

31,0 |

| Кредиторська заборгованість за товари, роботи, послуги |

530 |

2382,1 |

98,3 |

3384,5 |

60,7 |

1002,4 |

-37,6 |

| Поточні зобов’язання по розрахунках: |

| - отриманим авансам |

530 |

28,2 |

0,5 |

28,2 |

0,5 |

| - з бюджетом |

550 |

186,9 |

3,4 |

186,9 |

3,4 |

| - по внутрішніх розрахунках |

600 |

3,6 |

0,1 |

-3,6 |

-0,1 |

| Інші поточні зобов’язання |

610 |

163,6 |

2,9 |

163,6 |

2,9 |

| Всього: |

2422,3 |

100,1 |

5574,6 |

103,9 |

3152,3 |

3,7 |

Особливу увагу необхідно звернути на наявність простроченої заборгованості перед бюджетом і іншими кредиторами. Як свідчать дані таблиці, поточна заборгованість ВАТ «Лубнифарм» на кінець 2006 року збільшилася на 3152,3 тис. грн., що негативно впливає на його фінансовий стан. Для поліпшення фінансового стану підприємства керівництву необхідно вирішити про ліквідацію заборгованості.

Для аналізу структури кредиторської заборгованості необхідно проаналізувати структуру активів. Активи підприємства і їх структура вивчаються з погляду як їх участі у виробництві, так і оцінки їх ліквідності. Спочатку визначається участь біля виробничому циклі основних фондів, нематеріальних активів, виробничих запасів і витрат, грошових коштів. При цьому уточнюється наявність найбільш ліквідних активів підприємства: грошових коштів на рахівницях, а також короткострокових цінних паперів і найменш ліквідних активів - основних фондів, які знаходяться на балансі підприємства, і інших необоротних активів.

Зміна структури активів підприємства у бік збільшення частки оборотних активів може означати:

- формування мобільнішої структури активів, що сприяє прискоренню оборотності засобів підприємства;

- відвернення частки поточних активів на кредитування споживачів товарів, підприємств і інших дебіторів, що свідчить про фактичну іммобілізацію частини оборотних коштів з виробничого циклу;

- спотворення результатів оцінки основних фондів із-за недоліків в організації бухгалтерського обліку і інше.

Для того, щоб зробити однозначні виводи про причини зміни вказаної пропорції в структурі засобів, необхідно провести детальний аналіз розділів і окремих статей активу балансу.

Враховуючи, що питома вага основних засобів і необоротних активів може змінюватися унаслідок впливу зовнішніх чинників (наприклад, порядку їх обліку, при якому коригування вартості основних фондів в умовах інфляції здійснюється із запізненням, тоді як ціна на сировину, матеріали, готову продукцію може збільшуватися достатньо високими темпами), необхідно звернути особливу увагу на зміну абсолютних показників Балансу за звітний період (рядки 030, 031, 032), яка відображує рух основних засобів (зміна норм амортизації, груп розділення основних фондів, вибуття і введення в експлуатацію нових).

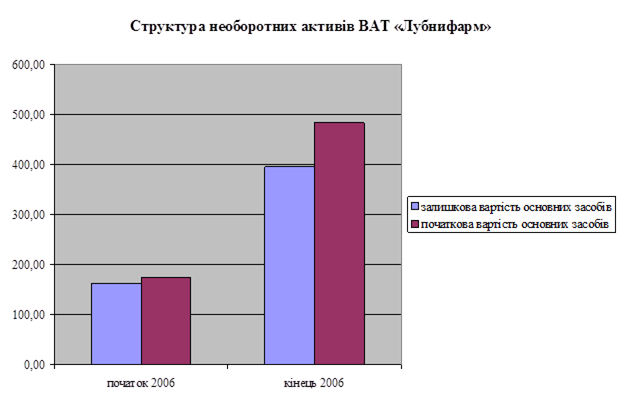

При аналізі першого розділу активу балансу необхідно також звернути увагу на тенденцію зміни таких його статей, як незавершене будівництво (рядок 020), відстрочені податкові активи (рядок 060), оскільки ці активи не беруть участі у виробничому обороті і за певних умов збільшення їх частки може негативно впливати на результативність фінансової і господарської діяльності підприємства. Ця структура представлена в таблиці 2.2 (графік представлено у Додатку Ж):

Таблиця 2.2

Структура необоротних активів ВАТ «Лубнифарм»

| Показник |

Баланс, код строки |

На початок 2006 року |

На кінець 2006 року |

Абсолютне відхилення |

| Сума, тис. грн. |

Сума, тис. грн. |

Сума, тис. грн. |

| Нематеріальні активи: |

| - залишкова вартість |

010 |

1,5 |

0,8 |

-0,7 |

| - початкова вартість |

011 |

2,3 |

1,7 |

-0,6 |

| - знос |

012 |

0,8 |

0,9 |

0,1 |

| Незавершене будівництво |

020 |

110,1 |

254,4 |

144,3 |

| Основні засоби: |

| - залишкова вартість |

030 |

162,1 |

395,4 |

233,3 |

| - початкова вартість |

031 |

174,8 |

483,5 |

308,7 |

| - знос |

032 |

12,7 |

88,0 |

75,3 |

| Всього: |

273,7 |

650,6 |

376,9 |

Після аналізу основних засобів і інших необоротних активів з метою вивчення фінансового стану підприємства необхідно проаналізувати власні оборотні кошти. Власні оборотні кошти - це робочий капітал (Рк), який визначається як різниця між оборотними активами підприємства і його короткостроковими зобов'язаннями. Тобто робочий капітал є тією часткою оборотних активів, яка фінансується за рахунок власних засобів і довгострокових зобов'язань. Наявність робочого капіталу свідчить про те, що підприємство не лише може сплатити власні поточні борги, а і має фінансові ресурси для розширення діяльності і інвестування.

Для визначення Рк необхідне від суми підсумків розділу II.3 активу балансу відняти підсумок розділу IV пасиву:

Рк = Баланс (ряд. 150 + ряд. 260 - ряд. 620) (2.4)

Рк (на початок) = 2210,3 - 2422,3 = - 212,0

Рк (на кінець) = 5023,6 - 5574,6 = - 551,0

З розрахунків видно, що підприємство не має робочого капіталу і цей показник зменшується на кінець звітного періоду.

Якщо сума довгострокових кредитів перевищує робочий капітал (Рк < ряд. 440), то це свідчить, що підприємство використовує частка довгострокових позик і кредитів на фінансування поточних операцій, тобто здійснює їх нецільове використання.

При зменшенні Рк необхідно з'ясувати, за рахунок чого це сталося і як це вплинуло на маневреність робочого капіталу.

Маневреність робочого капіталу (Mк) характеризує частка запасів в його спільній сумі, тобто визначається відношенням величини запасів до розміру робочого капіталу:

Мк = 3 / Баланс (ряд. 260 - ряд. 620), (2.5)

де 3 - запаси і витрати.

Мк (на початок) = 1367,3 / (2210,3 - 2422,3) = - 6,45

Мк (на кінець) = 2478,6 / (5023,6 - 5574,6) = - 4,50

Збільшення товарних запасів, характерне в умовах інфляції, приводить до залучення довгострокових кредитів, що, у свою чергу, може негативно вплинути, враховуючи високі кредитні ставки, на платоспроможність підприємства. Як видно з розрахунків, біля підприємства товарні запаси в долі робочого капіталу зменшилася, що говорить про збільшення маневреності робочого капіталу.

Важливим показником платоспроможності підприємства є коефіцієнт покриття (Кп). Він визначається відношенням всіх поточних активів до короткострокових зобов'язань і характеризує достатність оборотних коштів підприємства для погашення своїх боргів протягом року:

Кп = II А / IV П, (2.6)

де II А - підсумок II розділу активу балансу;

IV П - підсумок IV розділу пасиву балансу.

Кп (на початок) = 2210,3 / 2422,3 = 0,91

Кп (на кінець) = 5023,6 / 5574,6 = 0,90

Кп показує, скільки грошових одиниць оборотних коштів випадає на кожну грошову одиницю короткострокових зобов'язань. Значення Кп повинне перебувати в межах 1-1,5. З розрахунків видно, що біля підприємства цей показник не досягає потрібних меж і рухається у бік зменшення.

Швидкість обороту оборотних коштів підприємства є одній з якісних характеристик фінансової політики підприємства. Чим більше швидкість обороту, тим ефективніше працює підприємства. Тому абсолютне або відносне збільшення оборотних коштів може свідчити не лише об розширення виробництва або дії показників інфляції, а і про зменшення швидкості їх обороту, що викликає збільшення їх маси.

Для визначення тенденції оборотності оборотних коштів розраховується коефіцієнт оборотності (До), який визначається як відношення виручки (валового доходу) від реалізації продукції, без врахування ПДВ і акцизного збору (звіт про фінансові результати), до суми оборотних коштів підприємства:

До= Ф-2 (ряд. 010 - ряд. 015 - ряд. 020) / Баланс (ряд. 260) (2.7)

До (на початок) = (6449,1 - 1059,4) / 2210,3 = 2,43

До (на кінець) = (7913,8 - 1270,9) / 5023,6 = 1,32

З розрахунків видно, що зменшення значення До на кінець звітного періоду порівняно до його значення на початок року свідчить про уповільнення обороту оборотних коштів, що негативно впливає на його фінансовий стан.

Показником ефективності використання оборотних коштів є також час обороту (Чо) - тривалість в днях одного обороту. Він визначається як відношення кількості календарних днів звітного періоду до коефіцієнта оборотності:

Чо = Т / До, (2.8)

де Т- кількість календарних днів звітного періоду.

Чо (на початок) = 365 / 2,43 = 149

Чо (на кінець) = 365 / 1,32 = 276

Важливим показником ефективності використання активів є оборотність запасів і тривалість одного обороту запасів. Коефіцієнт оборотності запасів (Ко.з) визначається як відношення собівартості реалізованої продукції до середньої вартості запасів:

Ко.з = Ф-2, ряд. 040 / Ф-1 (ряд. 100. Н + ряд. 100 До) * 0,5 (2.9)

де Н - початок звітного періоду; До - кінець звітного періоду.

Ко.з (на початок) = 5118,0 / (1367,3 + 2478,6) * 0,5 = 2,66

Ко.з (на кінець) = 6047,9/ (1367,3 + 2478,6) * 0,5 = 3,15

На підприємстві коефіцієнт оборотності запасів на кінець періоду збільшився і рівний 3,15, тобто підприємство в середньому 3 рази поповнює запаси впродовж звітного періоду, що позитивно впливає на фінансовий стан підприємства.

Середня тривалість одного обороту запасів (Чо.з) визначається по формулі:

Чо.з = Т / Ко.з (2.10)

Чо.з (на початок) = 365 / 2,66 = 137

Чо.з (на кінець) = 365 / 3,15 = 115

На досліджуваному підприємстві тривалість обороту запасів зменшилася на 137 - 115 = 22 дні, що позитивно свідчить про оновлення запасів на підприємстві. На кінець періоду підприємству необхідно 115 днів для повного використання запасів в господарській діяльності.

Аналізуючи розділ «оборотні активи», необхідно звернути увагу на темпи зростання дебіторської заборгованості за товари, роботи, послуги (ряд. 160), по отриманих векселях (ряд. 150). Збільшення цих статей балансу свідчить про надання підприємством товарних послуг для споживачів своєї продукції. Кредитуючи їх, підприємство фактично ділиться з ними часткою свого прибутку. Одночасно воно може брати кредити для забезпечення своєї господарської діяльності, що збільшує його власну кредиторську заборгованість. Важливим показником ліквідності підприємства є коефіцієнт абсолютної ліквідності (Ка.л), який характеризує миттєву готовність підприємства ліквідовувати короткострокову заборгованість і визначається як відношення суми його грошових коштів і короткострокових фінансових інвестицій до суми короткострокових (поточних) зобов'язань:

Ка.л = Баланс (ряд. 230 + ряд. 240 + ряд. 220) / Баланс ряд. 620 (2.11)

Ка.л (на початок) = 1,2 / 2422,3 = 0,0005

Ка.л (на кінець) = 1,8 / 5574,6 = 0,0003

Значення коефіцієнта абсолютної ліквідності є достатнім в межах 0,2-0,35. Для досліджуваного підприємства це значення дуже мало, що є зовнішньою ознакою неплатоспроможності.

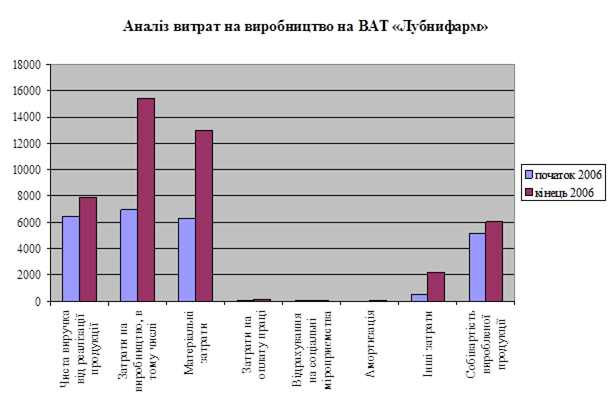

Щоб виявити резерви поліпшення фінансового стану підприємства необхідно проаналізувати його витрати на виробництво. Аналізу підлягають витрати підприємства, які безпосередньо пов'язані з виробництвом і збутом продукції. Дані беруться із звіту про фінансові результати і представлені в таблиці 2.3 (графік представлено у Додатку К):

Таблиця 2.3

Аналіз витрат на виробництво на ВАТ «Лубнифарм»

| Показник |

На початок 2006 року |

На кінець 2006 року |

Відхилення |

| Сума, тис. грн. |

% до суми |

Сума, тис. грн. |

% до суми |

Сума, тис. грн. |

% до суми |

| Чиста виручка від реалізації продукції |

6449,1 |

7913,8 |

1464,7 |

| Затрати на виробництво, в тому числі |

6934,4 |

100,0 |

15412,6 |

100,0 |

8478,2 |

| Матеріальні затрати |

6310,7 |

91,0 |

12985,2 |

84,3 |

6674,5 |

-6,8 |

| Затрати на оплату праці |

50,3 |

0,7 |

125,5 |

0,8 |

75,2 |

0,1 |

| Відрахування на соціальні міроприємства |

44,7 |

0,6 |

68,9 |

0,4 |

24,2 |

-0,2 |

| Амортизація |

13,2 |

0,2 |

49,5 |

0,3 |

36,3 |

0,1 |

| Інші затрати |

515,5 |

7,4 |

2183,5 |

14,2 |

1668,0 |

6,7 |

| Собівартість виробленої продукції |

5118,0 |

6047,9 |

929,9 |

З розрахунків видно, що питома вага матеріальних витрат і відрахувань на соціальні заходи в собівартості продукції зменшилася відповідно на 6674,5 і 24,2 тисяч гривень, це могло статися в наслідок зменшення вартості сировини і матеріалів, які складають основну частку продукції, а також у зв'язку із зменшенням ставок зборів на соціальне страхування 2006 року в порівнянні з 2005 роком. В той же час збільшилася питома вага витрат на оплату праці на 75,2 тис. грн., що викликане збільшенням мінімальної заробітної плати, і, як наслідок, - збільшення окладів за штатним розкладом, амортизаційні витрати на 36,3 тис. грн., що пов'язане з покупкою і введенням в експлуатацію нового устаткування, і інші витрати на 1668,0 тис. грн. (такі як збільшення орендної плати, оплата за електроенергію, водопостачання, пов'язаних з підвищенням тарифів на ці послуги). Можна зробити вивід, що значно збільшилася частка інших витрат і це негативно відбилося на отриманій підприємством прибули.

Важливим показником фінансового стану підприємства є його прибутковість, яка характеризується сумою прибутку і рівнем рентабельності. Рівень рентабельності (Р) по валовому прибутку визначається як відношення прибутку від реалізації (П) до собівартості реалізованої продукції (С):

Р = Ф-2, ряд. 050 / Ф-2, ряд. 040 * 100% (2.12)

Р (на початок) = 269,9 / 5118,0 * 100% = 5,27 %

Р (на кінець) = 560,3 / 6047,9 * 100% = 9,26 %

З розрахунку видно, що рентабельність по валовому прибутку на кінець періоду збільшилася, що говорить про позитивні результати роботи підприємства.

В процесі аналізу необхідно визначити, як змінюється впродовж розрахункового періоду значення прибутку від реалізації, чистого прибутку, рівня рентабельності.

Результати аналізу занесені в таблицю 2.4 (графік представлено у Додатку Л):

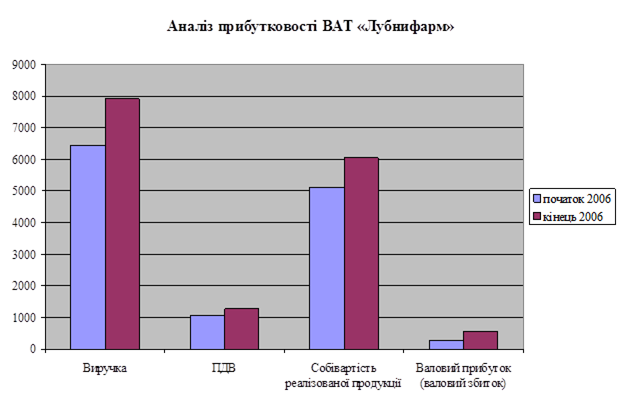

Таблиця 2.4

Аналіз прибутковості ВАТ «Лубнифарм»

| Показник |

Ряд. Ф-2 |

Сума, тис. грн. |

Відхилення |

| За 2005 рік |

На кінець 2006 року |

Сума, тис грн. |

% до початку року |

| Виручка |

010 |

6449,1 |

7913,8 |

1464,7 |

22,7 |

| ПДВ |

015 |

1059,4 |

1270,9 |

211,5 |

20,0 |

| ПДВ в % до виручки |

16,4 |

16,1 |

| Собівартість реалізованої продукції |

040 |

5118,0 |

6047,9 |

929,9 |

18,2 |

| Собівартість в % до виручки |

79,4 |

76,4 |

-3,0 |

| Валовий прибуток (валовий збиток) |

050 (055) |

269,9 |

560,3 |

290,4 |

107,6 |

| Рівень рентабельності, % |

5,3 |

9,3 |

4,0 |

| Валовий прибуток в % до виручки |

4,2 |

7,1 |

2,9 |

| Фінансові результати до оподаткування |

170 |

9,1 |

0,0 |

-9,1 |

| Податок на прибуток |

180 |

2,3 |

0,0 |

-2,3 |

| Фінансові результати від звичайної діяльності |

6,8 |

0,0 |

-6,8 |

Збільшення валового прибутку від реалізації продукції за 2006 рік на 290,4 тисяч гривень викликане збільшенням зростання собівартості на 929,9 тисяч гривень меншими темпами, чим збільшення виручки (на 1464,7 тисяч гривень), що викликало підвищення рівня рентабельності на 4% за рахунок зменшення собівартості у відсотку до виручки на 3%. Разом з цим спостерігається зменшення прибутку оподаткування, що може говорити про великі фінансові витрати підприємства. Збільшення значень досліджуваних показників указує на те, що обсяги виробництва і реалізації продукції ростуть.

2.2.1 Аналіз експортних та імпортних операцій

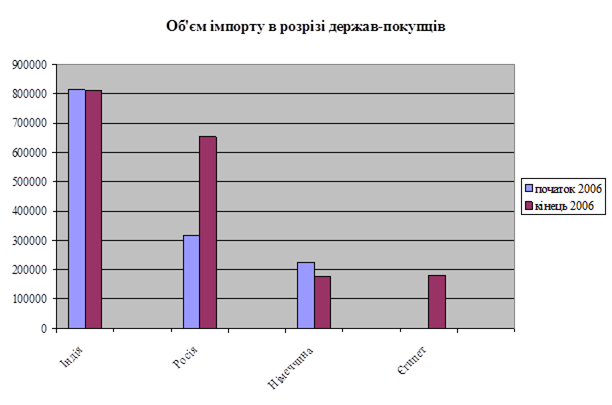

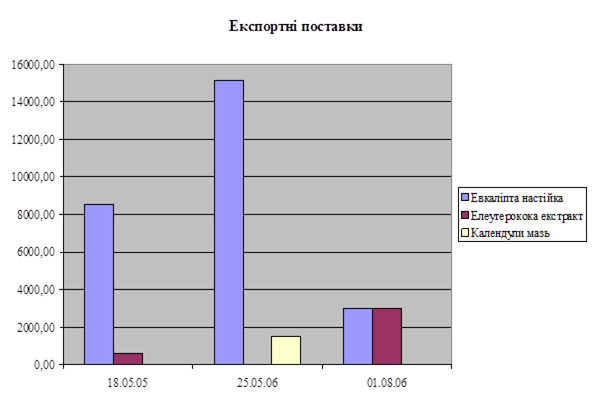

Для повноти характеристики зовнішньоторговельною роботою підприємства експорт товарів і послуг за звітний рік порівнюється з експортом за попередній рік. Мета такого дослідження - встановити, які зміни сталися в товарній структурі експорту, в розвитку нового вигляду експорту і його географічного напряму. Дані про експорт за роки, які вивчаються, представлені в таблиці 2.5:

Таблиця 2.5

Об'єми експортних постачань

| Найменування продукції |

Кількість, кг |

Сума, у валюті |

Сума, грн. |

Собівартість, грн. |

ТОВ «БЕЛІНВЕСТФАРМ» Білорусь Контракт № 13/04-Э від 13.04.05

Розрахунки ведуться в доларах США

|

| Постачання 18.05.05 (курс НБУ 5,235 грн.) |

| Евкаліпта настійка |

8550 |

16821 |

88057,9 |

81666,7 |

| Елеутерокока екстракт |

600 |

900 |

4711,5 |

4365,7 |

| Разом: |

9150 |

17721 |

92769,4 |

86032,4 |

СП «ЕСКУЛАПФАРМ» Білорусь Контракт № 25/04-Э від 25.04.06

Розрахунки ведуться в доларах США

|

| Постачання 25.05.06 (курс НБУ 5,05 грн.) |

| Евкаліпта настійка |

15150 |

33772,5 |

170551,1 |

165046,0 |

| Календули мазь |

1500 |

4875 |

24618,7 |

19221,2 |

| Разом: |

16650 |

38647,5 |

195169,8 |

184267,2 |

| Постачання 01.08.06 (курс НБУ 5,05 грн.) |

| Евкаліпта настійка |

3000 |

5257,5 |

26550,3 |

22089,4 |

| Елеутерокока екстракт |

3000 |

4950 |

24997,5 |

23193,8 |

| Разом: |

6000 |

10207,5 |

51547,8 |

45283,2 |