| Федеральное агентство по образованию

Байкальский государственный университет экономики и права

ДИПЛОМНЫЙ ПРОЕКТ

на тему: «Разработка системы учета и прогнозирования ежедневных поступлений страховых взносов на обязательное пенсионное страхование»

Иркутск, 2010

Введение

Пенсионный фонд Российской Федерации (ПФР) – один из крупнейших и наиболее значимых социальных институтов России.

Объем получаемых ПФР доходов и выполняемых им пенсионных платежей в 2008 году составил более 1,5 триллиона рублей. За счет средств Фонда получают пенсии 38,2 млн. российских пенсионеров, включая трудовые пенсии (по старости, по инвалидности, по случаю потери кормильца), пенсии по государственному пенсионному обеспечению, пенсии военнослужащих и их семей, социальные пенсии, пенсии госслужащих.

Ухудшающаяся демографическая ситуация, стремительное старение населения выводит на передний план вопросы эффективного учета и распределения имеющихся денежных средств. Руководство Пенсионным Фондом ставит перед Отделениями первоочередную задачу оптимизации процесса управления доходами.

Применяя к термину «управление доходами» понятие классического «колеса менеджмента», можно разделить процесс управления на слагаемые.

Подобное разделение позволяет сосредоточить внимание и ресурсы на так называемых «узких местах», преобразование которых повлечет за собой повышение эффективности управления доходами.

Очевидно что, для решения поставленной Правлением Пенсионного Фонда задачи, требуется детальная разработка вопросов, связанных с ПЛАНИРОВАНИЕМ и КОНТРОЛЕМ, т.к. вопросы ОРГАНИЗАЦИИ и МОТИВАЦИИ поступлений страховых взносов закреплены в нормативно-правовых актах Российской Федерации.

Таким образом, можно сформулировать цель преобразований в системе планирования и контроля страховых взносов для Отделения Пенсионного Фонда по Иркутской области и УО БАО:

К 2011 году разработать и внедрить принципиально новую схему прогнозирования и учета взносов на обязательное пенсионное страхование, используя имеющиеся информацию и ресурсы, не затрачивая значительных финансовых средств.

Целью дипломной работы является разработка приемлемой схемы, отвечающей поставленной перед Отделением цели.

Задачами дипломной работы является:

1. Предложить оптимальный способ прогнозирования подневных страховых платежей и их корректировки с фактическими поступлениями;

2. Организовать доступ руководства Отделения к актуальной и своевременной информации о суммах полученных средств, появившейся задолженности предприятий.

Глава 1. Теоретические основы и состояние пенсионного обеспечения в России на современном этапе

1.1 Законодательная база

В соответствии с действующим законодательством Пенсионный фонд России осуществляет пенсионное обеспечение более чем 90 тысячам граждан, проживающих в 75 государствах, в том числе 20 тысячам граждан пенсии переводятся по месту их постоянного проживания в 63 государствах.

В системе индивидуального (персонифицированного) учета ПФР зарегистрировано более 62 млн. застрахованных работников и свыше 38 миллионов пенсионеров. С Фондом сотрудничает 4,3 млн. работодателей-страхователей. Фонд осуществляет ежегодную рассылку извещений об объеме пенсионных прав граждан и обязательствах государства перед ними более чем 54,6 млн. застрахованных, имеющим в структуре пенсии накопительную часть, и более 20 млн., имеющим только страховую часть пенсии, в том числе работающим пенсионерам.

При этом ПФР ‑ одна из немногих вертикально интегрированных структур в современной российской власти. Пенсионный фонд России включает: 7 Управлений Пенсионного фонда по федеральным округам Российской Федерации, 86 Отделений Пенсионного фонда, в том числе ОПФР по г. Байконур. Общее количество территориальных органов ПФР ‑ 2192. Они доходят до уровня районов во всех субъектах Российской Федерации, сохраняя отношения субординации. Это дает возможность осуществлять единую стратегию управления пенсионной системой на всем социальном пространстве России.

Территориальные Отделения в своей деятельности тесно взаимодействуют с органами власти, профсоюзными и общественными организациями, стремясь привлечь к важнейшей работе все заинтересованные стороны и ведомства, а также расширить круг аудитории, до которой требуется донести нужную информацию. В арсенале работы - консультационные пункты, клиентские службы, единые юридические службы, общественные пункты сбора вопросов населения, "горячие линии".

Создание ПФР стало вехой в решении одной из важнейших задач по реформированию социальной сферы Российской Федерации - перехода от государственного пенсионного обеспечения к обязательному пенсионному страхованию.

ПФР был создан для государственного управления средствами пенсионной системы. При этом решались две принципиальной важности задачи.

Первая - средства пенсионной системы выводились из ранее консолидированного государственного бюджета и становились сферой самостоятельного бюджетного процесса. Поэтому изначально ПФР приобрел статус самостоятельного государственного внебюджетного фонда, сохраняя его по сей день.

И вторая - основным источником финансирования пенсионных выплат стали страховые взносы и платежи, которые уплачивались за застрахованных работодателями. В результате источником выполнения государством его обязательств перед пенсионерами стал не государственный бюджет, а страховой платеж. И хотя средства ПФР сохраняют статус федеральных средств, они в то же время являются по своей природе и средствами обязательного пенсионного страхования.

Страховая природа пенсионных выплат, осуществляемых через систему ПФР, существенно изменила природу многих сторон деятельности пенсионной системы в Российской Федерации. Прежде всего, она затронула идеологию и организацию системы учета пенсионных прав. Вместо ранее применявшихся методик учета трудового стажа в ПФР уже с 1997 года практически внедрена система индивидуального (персонифицированного) учета, где фиксируются все платежи, сделанные работодателями в интересах своих работников.

По мере нарастания массы этих и других изменений в пенсионной системе России все острее ощущалась необходимость ее реформирования. Две попытки преобразования пенсионного законодательства и на его основе - пенсионной практики, предпринятые в 1994-95 и 1997-98 гг., успехом не увенчались из-за нестабильности экономической ситуации в стране и серьезных финансовых потрясений. И только после относительной стабилизации экономической обстановки и поворота экономики к подъему стало возможным решительное обновление и реформирование пенсионной системы.

Пенсионная реформа, начавшаяся с принятия в 2004 году нового пенсионного законодательства и вступления его в силу с января 2005 года, стала крупнейшим на сегодня и наиболее успешным социальным проектом в Российской Федерации. Осуществляя ее, Пенсионный фонд Российской Федерации играет роль одного из активных участников реформирования социальной сферы страны и утверждения новых отношений между поколениями, социальными группами, работодателями, работающими и государством. Результатом реформы должно стать создание современной, высокотехнологичной и эффективной системы пенсионирования граждан, которая определяла бы лицо социальной сферы России в ХХI веке

Пенсионный фонд Российской Федерации

– некоммерческая организация, созданная в целях государственного пенсионного страхования граждан.

Пенсионный фонд РФ и его денежные средства находятся в государственной собственности Российской Федерации. Также необходимо заметить, что пенсионные накопления, которые будут инвестироваться, по правовому статусу остаются в федеральной собственности, что закреплено в ст. 5 федерального закона «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации».

Причем пенсионные накопления – совокупность средств, включающих:

1. Суммы страховых взносов на финансирование накопительной части трудовой пенсии, поступившие в ПФР и еще не переданные в доверительное управление управляющим компаниям;

2. Средства, переданные Пенсионным Фондом России в доверительное управление управляющим компаниям;

3. Средства, поступившие в ПФР от управляющих компаний для выплаты застрахованным лицам и их правопреемникам и еще не направленные на выплату пенсий;

4. Средства, поступившие в ПФР от управляющих компаний для передачи в негосударственные пенсионные фонды в соответствии с заявлениями застрахованных лиц и еще не переданные в эти фонды;

5. Средства, поступившие в ПФР от негосударственных пенсионных фондов в соответствии с законодательством РФ и еще не переданные в доверительное управление управляющим компаниям.

Средства пенсионных накоплений не подлежат изъятию в бюджеты всех уровней, не могут являться предметом залога или иного обеспечения обязательств собственника этих средств и субъектов отношений по формированию и инвестированию средств пенсионных накоплений, а также других участников процесса инвестирования.

В ст. 10 закона «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» регламентируются обязанности ПФР при инвестировании средств пенсионных накоплений (причем необходимо заметить, что этим перечнем не ограничивается круг обязанностей ПФР в целом).

Специализированный депозитарий

– акционерное общество, общество с ограниченной (дополнительной) ответственностью, созданное в соответствии с законодательством Российской Федерации, имеющее лицензии на осуществление депозитарной деятельности и деятельности специализированного депозитария инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов.

Специализированный депозитарий осуществляет контроль за пенсионными деньгами. В ежедневном режиме он контролирует соответствие инвестиций управляющей компании закону «Об инвестировании средств пенсионных накоплений», ежедневно считает рыночную стоимость активов управляющей компании, в обязательном порядке дает разрешение на любое движение средств со счета управляющей компании, осуществляющей доверительное управление пенсионными накоплениями.

Спецдепозитарий выбирается по итогам конкурса, проводимого Минфином России. Срок действия договора со спецдепозитарием в первые два года после вступления в силу закона «Об инвестировании накопительной части пенсии» составляет два года. В последующем срок действия договора об оказании услуг специализированного депозитария будет определен в соответствии п. 3 ст. 17 этого же закона и составляет пять лет.

Управляющая компания

– акционерное общество, общество с ограниченной (дополнительной) ответственностью, имеющее лицензии на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами.

Конкурс на определение управляющих компаний, имеющих право работать с пенсионными накоплениями, проводится ежегодно не позднее 1 июня, за исключением первого конкурса, порядок и организация конкурса установлены Постановлением Правительства РФ от 8 мая 2006 г. № 266 «О конкурсах по отбору специализированного депозитария и управляющих компаний для заключения с ними ПФР договора об оказании услуг специализированного депозитария и договора доверительного управления средствами пенсионных накоплений».

Страхователями

по обязательному пенсионному страхованию являются определенные Налоговым кодексом РФ (ч. 2, ст. 235) плательщики единого социального налога, т.е. две категории лиц:

1. Лица, производящие выплаты физическим лицам (организации, индивидуальные предприниматели, физические лица, не признаваемые индивидуальными предпринимателями);

2. Индивидуальные предприниматели, адвокаты.

Брокер

– профессиональный участник на рынке ценных бумаг Российской Федерации. Посредством привлечения брокеров управляющие компании осуществляют вложение пенсионных накоплений в разрешенные активы.

Кредитные организации

– организации, в которых размещают денежные средства управляющие компании и брокеры, осуществляющие операции со средствами пенсионных накоплений.

Требования к кредитным организациям, в которых размещают денежные средства управляющие компании и брокеры, осуществляющие операции со средствами пенсионных накоплений, установлены в ст. 24 закона «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации»

Страховые организации

, страхующие ответственность субъектов отношений по инвестированию средств пенсионных накоплений – осуществляют страхование ответственности специализированного депозитария и управляющих компаний путем заключения с ними соответствующих договоров обязательного страхования.

Негосударственный пенсионный фонд

– особая организационно-правовая форма некоммерческой организации социального обеспечения, исключительными видами деятельности которой являются: деятельность по негосударственному пенсионному обеспечению; деятельность в качестве страховщика по обязательному пенсионному страхованию; деятельность в качестве страховщика по профессиональному пенсионному страхованию.

НПФ на рынке пенсионного обеспечения действуют довольно давно. Официальная история российских НПФ началась в сентябре 1992 года с подписания президентского указа «О негосударственных пенсионных фондах». Это послужило толчком к развитию отрасли. Остались и получили значительный удельный вес фонды, организованные крупными предприятиями для пенсионного обеспечения своих работников.

Необходимо заметить, что НПФ появились на рынке обязательного пенсионного страхования только с 2007 года, но ранее работали на рынке добровольного и профессионального пенсионного страхования.

Застрахованное лицо

– лицо, на которое распространяется обязательное пенсионное страхование, и за которое уплачиваются (уплачивались) страховые взносы на финансирование накопительной части трудовой пенсии.

Федеральным законом «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» от 24 июля 2005 г. № 111-ФЗ гл. 10, ст. 31 устанавливаются права застрахованных лиц при формировании и инвестировании средств пенсионных накоплений.

При формировании накопительной части трудовой пенсии застрахованные лица имеют право:

1. Выбирать инвестиционный портфель (управляющую компанию) из числа компаний, имеющих договоры доверительного управления средствами пенсионных накоплений с Пенсионным фондом Российской Федерации;

2. Отказаться от формирования накопительной части трудовой пенсии через ПФР и выбрать НПФ в соответствии с законодательством Российской Федерации об обязательном пенсионном страховании;

3. Отказаться от формирования накопительной пенсии через НПФ и осуществлять формирование накопительной части трудовой пенсии через ПФР.

Указанными правами, можно воспользоваться не чаще одного раза в год и, как уже было сказано ранее, ими наделяются застрахованные лица, не достигшие возраста 50 лет для женщин, и 55 лет для мужчин.

Реализация данных прав осуществляется путем подачи соответствующего заявления в ПФР до 1 октября текущего года.

Форма бланка заявления о выборе инвестиционного портфеля (управляющей компании) и инструкция по его заполнению утверждаются в порядке, определяемом Правительством Российской Федерации. В 2007 году форма бланка изменилась, по сравнению с тем бланком, который был в 2006 году, правда, внесенные изменения незначительны.

Форма заявления застрахованного лица о переходе в негосударственный пенсионный фонд утверждены Правительством РФ, а инструкция по ее заполнению утверждена уполномоченным федеральным органом по согласованию с Пенсионным фондом Российской Федерации.

Заявление может быть подано в территориальный орган Пенсионного фонда Российской Федерации по месту жительства застрахованного лица лично или иным способом. В последнем случае, т.е. не при личной подаче заявления, установление личности и проверка подлинности подписи застрахованного лица осуществляются:

1. Нотариусом;

2. Должностным лицом консульских учреждений РФ (если застрахованное лицо находится за пределами Российской Федерации);

3. Органом (организацией), с которым у Пенсионного фонда Российской Федерации заключено соглашение о взаимном удостоверении подписей.

Также застрахованные лица имеют право на получение информации о формировании и об инвестировании средств пенсионных накоплений, о состоянии специальной части их индивидуальных лицевых счетов, об инвестиционных декларациях управляющих компаний.

Ко всем участникам рынка, которые допускаются к работе на рынке пенсионных накоплений, предъявляются требования, установленные в законе «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации».

Законодательная база пенсионного страхования изложена в Федеральных Законах № 167 «Об обязательном пенсионном страховании в РФ», № 173 «О трудовых пенсиях в РФ».

Некоторые положения нормативно-правовых актов, имеющих отношение к теме дипломного проекта:

1. Бюджет Пенсионного фонда Российской Федерации формируется за счет:

· Страховых взносов;

· Средств федерального бюджета;

· Сумм пеней и иных финансовых санкций;

· Доходов от размещения (инвестирования) временно свободных средств обязательного пенсионного страхования;

· Добровольных взносов физических лиц и организаций, уплачиваемых ими не в качестве страхователей или застрахованных лиц;

· Иных источников, не запрещенных законодательством Российской Федерации.

2. Расчетный пенсионный капитал формируется из общей суммы страховых взносов и иных поступлений на финансирование страховой части трудовой пенсии, поступивших за застрахованное лицо в бюджет Пенсионного фонда Российской Федерации, на основании данных индивидуального (персонифицированного) учета.

3. Сумма страховых взносов исчисляется и уплачивается страхователями отдельно в отношении каждой части страхового взноса и определяется как соответствующая процентная доля базы для начисления страховых взносов, устанавливаемых пунктом 2 статьи 10 ФЗ №167.

4. Ежемесячно страхователи производят исчисление суммы авансовых платежей по страховым взносам, исходя из базы для начисления страховых взносов, исчисленной с начала расчетного периода, и тарифа страхового взноса, предусмотренного статьей 22 ФЗ №167. Сумма авансового платежа по страховым взносам, подлежащая уплате за текущий месяц, определяется с учетом ранее уплаченных сумм авансовых платежей.

5. Уплата сумм авансовых платежей производится ежемесячно в срок, установленный для получения в банке средств на оплату труда за истекший месяц, или в день перечисления денежных средств на оплату труда со счетов страхователя на счета работников, но не позднее 15-го числа месяца, следующего за месяцем, за который начисляется авансовый платеж по страховым взносам.

6. Данные об исчисленных и уплаченных суммах авансовых платежей страхователь отражает в расчете, представляемом не позднее 20-го числа месяца, следующего за отчетным, в налоговый орган по форме, утвержденной Министерством финансов Российской Федерации по согласованию с Пенсионным фондом Российской Федерации.

7. Контроль над правильностью исчисления и за уплатой страховых взносов на обязательное пенсионное страхование осуществляется налоговыми органами в порядке, определяемом законодательством Российской Федерации, регулирующим деятельность налоговых органов.

8. Налоговый орган обязан передавать соответствующему территориальному органу Пенсионного фонда Российской Федерации сведения о суммах задолженности по плательщикам страховых взносов на обязательное пенсионное страхование, а также документы, подтверждающие наличие указанной задолженности, в течение двух месяцев со дня выявления указанной задолженности.

1.2 Материально–техническая база

Структурные подразделения ГУ – Отделение Пенсионного Фонда по Иркутской области и УО БАО используют для сбора информации о поступивших от предприятий платежах АРМ «Страхователи».

Данная программа до перехода на новую версию в апреле 2010 года имела трудоемкие для извлечения информации базы данных, морально устаревший интерфейс пользователя. С переходом на новую версию решена проблема конвертируемости БД для последующего анализа подневных взносов на страховую и накопительную части трудовой пенсии.

Вместе с тем, остаются трудности с интеграцией в АРМ «Страхователи» средств мониторинга и прогнозирования.

История развития информационных систем управления проходит через следующие стадии:

АРМ – MRP – ERP – OLAP

Таким образом, следующим шагом должен стать переход на MRP(ERP) – системы, позволяющей планировать доходы и расходы, вести строгий учет поступлений, но сопровождающаяся тратой значительных финансовых средств на переобучение персонала, непосредственно саму разработку и внедрение.

Однако функциональными ограничениями ERP-приложений являются: долгий срок внедрения; не полный охват подразделений; бедность аналитических возможностей; не включение топ менеджмента в работу с системой управления.

1.3 Статистическая база

При аналитическом исследовании взаимосвязи между двумя величинами x и y производят ряд наблюдений и в результате получается таблица значений:

Таблица 1.1 - Табличное отображение функциональной зависимости

Между величинами x и y существует функциональная зависимость, но ее аналитический вид обычно неизвестен, поэтому возникает практически важная задача - найти эмпирическую формулу

Формула 1

(где  - параметры), значения которой при

- параметры), значения которой при  возможно мало отличались бы от опытных значений

возможно мало отличались бы от опытных значений  .

.

Обычно указывают класс функций (например, множество линейных, степенных, показательных и т.п.) из которого выбирается функция  , и далее определяются наилучшие значения параметров.

, и далее определяются наилучшие значения параметров.

Если в эмпирическую формулу 1 подставить исходные  , то получим теоретические значения

, то получим теоретические значения  , где

, где  .

.

Разности  называются отклонениями и представляют собой расстояния по вертикали от точек

называются отклонениями и представляют собой расстояния по вертикали от точек  до графика эмпирической функции.

до графика эмпирической функции.

Согласно методу наименьших квадратов наилучшими коэффициентами

считаются те, для которых сумма квадратов отклонений найденной эмпирической функции от заданных значений функции

Формула 2

будет минимальной.

Поясним геометрический смысл метода наименьших квадратов.

Каждая пара чисел  из исходной таблицы определяет точку

из исходной таблицы определяет точку  на плоскости

на плоскости  .

Используя Формулу 1 при различных значениях коэффициентов

.

Используя Формулу 1 при различных значениях коэффициентов  можно построить ряд кривых, которые являются графиками функции (1). Задача состоит в определении коэффициентов

таким образом, чтобы сумма квадратов расстояний по вертикали от точек

можно построить ряд кривых, которые являются графиками функции (1). Задача состоит в определении коэффициентов

таким образом, чтобы сумма квадратов расстояний по вертикали от точек  до графика Функции 1 была наименьшей.

до графика Функции 1 была наименьшей.

Построение эмпирической формулы состоит из двух этапов: выяснение общего вида этой формулы и определение ее наилучших параметров.

Если неизвестен характер зависимости между данными величинами x

и y

, то вид эмпирической зависимости является произвольным. Предпочтение отдается простым формулам, обладающим хорошей точностью. Удачный выбор эмпирической формулы в значительной мере зависит от знаний исследователя в предметной области, используя которые он может указать класс функций из теоретических соображений. Большое значение имеет изображение полученных данных в декартовых или в специальных системах координат (полулогарифмической, логарифмической и т.д.). По положению точек можно примерно угадать общий вид зависимости путем установления сходства между построенным графиком и образцами известных кривых.

Определение наилучших коэффициентов

входящих в эмпирическую формулу производят хорошо известными аналитическими методами.

Для того, чтобы найти набор коэффициентов

, которые доставляют минимум функции S

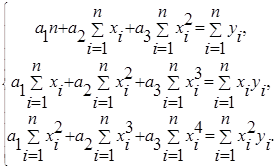

, определяемой формулой (2), используем необходимое условие экстремума функции нескольких переменных - равенство нулю частных производных. В результате получим нормальную систему для определения коэффициентов  :

:

Система 1

Таким образом, нахождение коэффициентов  сводится к решению Системы 1.

сводится к решению Системы 1.

Эта система упрощается, если эмпирическая Формула 1 линейна относительно параметров

, тогда Система 1 будет линейной.

Конкретный вид Системы 1 зависит от того, из какого класса эмпирических формул мы ищем Зависимость 1. В случае линейной зависимости  Система 1 примет вид:

Система 1 примет вид:

Система 2

Эта линейная система может быть решена любым известным методом (методом Гаусса, простых итераций, формулами Крамера).

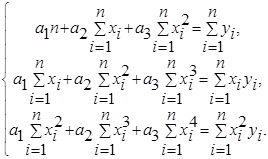

В случае квадратичной зависимости  Система 1 примет вид:

Система 1 примет вид:

Система 3

В ряде случаев в качестве эмпирической формулы берут функцию, в которую неопределенные коэффициенты входят нелинейно. При этом иногда задачу удается линеаризовать, т.е. свести к линейной. К числу таких зависимостей относится экспоненциальная зависимость

Формула 3

где  и

и  неопределенные коэффициенты.

неопределенные коэффициенты.

Линеаризация достигается путем логарифмирования равенства (6), после чего получаем соотношение

Формула 4

Обозначим  и

и  соответственно через

соответственно через  и

и  , тогда зависимость (6) может быть записана в виде

, тогда зависимость (6) может быть записана в виде  , что позволяет применить формулы (4) с заменой

, что позволяет применить формулы (4) с заменой  на

на  и

и  на

на  .

.

1.3.1 Элементы теории корреляции

График восстановленной функциональной зависимости  по результатам измерений

по результатам измерений  называется кривой регрессии. Для проверки согласия построенной кривой регрессии с результатами эксперимента обычно вводят следующие числовые характеристики: коэффициент корреляции (линейная зависимость), корреляционное отношение и коэффициент детерминированности. При этом результаты обычно группируют и представляют в форме корреляционной таблицы. В каждой клетке этой таблицы приводятся численности

называется кривой регрессии. Для проверки согласия построенной кривой регрессии с результатами эксперимента обычно вводят следующие числовые характеристики: коэффициент корреляции (линейная зависимость), корреляционное отношение и коэффициент детерминированности. При этом результаты обычно группируют и представляют в форме корреляционной таблицы. В каждой клетке этой таблицы приводятся численности  тех пар

тех пар  , компоненты которых попадают в соответствующие интервалы группировки по каждой переменной. Предполагая длины интервалов группировки (по каждой переменной) равными между собой, выбирают центры

, компоненты которых попадают в соответствующие интервалы группировки по каждой переменной. Предполагая длины интервалов группировки (по каждой переменной) равными между собой, выбирают центры  (соответственно

(соответственно  ) этих интервалов и числа

) этих интервалов и числа  в качестве основы для расчетов.

в качестве основы для расчетов.

Коэффициент корреляции является мерой линейной связи между зависимыми случайными величинами: он показывает, насколько хорошо в среднем может быть представлена одна из величин в виде линейной функции от другой.

Коэффициент корреляции вычисляется по формуле:

Формула 5

,

,

где  ,

, и

и  ¾ среднее арифметическое значение соответственно по x

и y.

¾ среднее арифметическое значение соответственно по x

и y.

Коэффициент корреляции между случайными величинами по абсолютной величине не превосходит 1. Чем ближе  к 1, тем теснее линейная связь между x

и y.

к 1, тем теснее линейная связь между x

и y.

В случае нелинейной корреляционной связи условные средние значения располагаются около кривой линии. В этом случае в качестве характеристики силы связи рекомендуется использовать корреляционное отношение, интерпретация которого не зависит от вида исследуемой зависимости.

Корреляционное отношение вычисляется по формуле:

Формула 6

,

,

где  , а числитель характеризует рассеяние условных средних

, а числитель характеризует рассеяние условных средних  около безусловного среднего

около безусловного среднего  .

.

Всегда  . Равенство

. Равенство  соответствует некоррелированным случайным величинам;

соответствует некоррелированным случайным величинам;  тогда и только тогда, когда имеется точная функциональная связь между y

и x.

В случае линейной зависимости y

от x

корреляционное отношение совпадает с квадратом коэффициента корреляции. Величина

тогда и только тогда, когда имеется точная функциональная связь между y

и x.

В случае линейной зависимости y

от x

корреляционное отношение совпадает с квадратом коэффициента корреляции. Величина  используется в качестве индикатора отклонения регрессии от линейной.

используется в качестве индикатора отклонения регрессии от линейной.

Корреляционное отношение является мерой корреляционной связи y

с x

в какой угодно форме, но не может дать представления о степени приближенности эмпирических данных к специальной форме. Чтобы выяснить насколько точно построенная кривая отражает эмпирические данные вводится еще одна характеристика ¾ коэффициент детерминированности.

Для его описания рассмотрим следующие величины.  - полная сумма квадратов, где

среднее значение

- полная сумма квадратов, где

среднее значение  .

.

Можно доказать следующее равенство

Формула 7

.

.

Первое слагаемое равно  и называется остаточной суммой квадратов. Оно характеризует отклонение экспериментальных данных от теоретических.

и называется остаточной суммой квадратов. Оно характеризует отклонение экспериментальных данных от теоретических.

Второе слагаемое равно  и называется регрессионной суммой квадратов и оно характеризует разброс данных.

и называется регрессионной суммой квадратов и оно характеризует разброс данных.

Очевидно, что справедливо следующее равенство

.

.

Коэффициент детерминированности определяется по формуле:

Формула 8

Чем меньше остаточная сумма квадратов по сравнению с общей суммой квадратов, тем больше значение коэффициента детерминированности  , который показывает, насколько хорошо уравнение, полученное с помощью регрессионного анализа, объясняет взаимосвязи между переменными. Если он равен 1, то имеет место полная корреляция с моделью, т.е. нет различия между фактическим и оценочным значениями y

. В противоположном случае, если коэффициент детерминированности равен 0, то уравнение регрессии неудачно для предсказания значений y.

, который показывает, насколько хорошо уравнение, полученное с помощью регрессионного анализа, объясняет взаимосвязи между переменными. Если он равен 1, то имеет место полная корреляция с моделью, т.е. нет различия между фактическим и оценочным значениями y

. В противоположном случае, если коэффициент детерминированности равен 0, то уравнение регрессии неудачно для предсказания значений y.

Коэффициент детерминированности всегда не превосходит корреляционное отношение. В случае когда выполняется равенство  то можно считать, что построенная эмпирическая формула наиболее точно отражает эмпирические данные.

то можно считать, что построенная эмпирическая формула наиболее точно отражает эмпирические данные.

1.3.2 Анализ методики расчета параметров уравнения аппроксимации

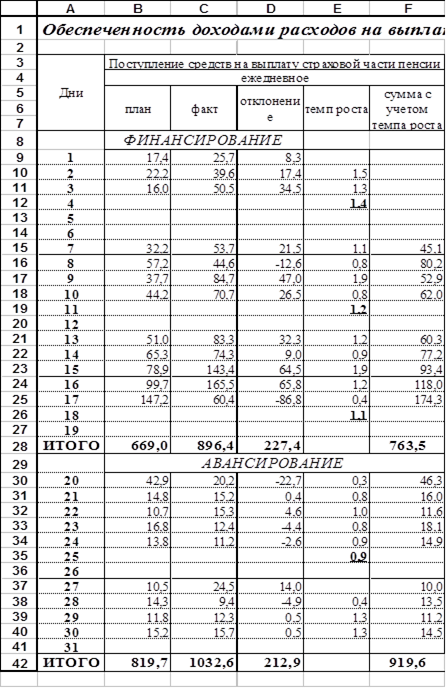

Имеются данные о поступлении платежей на страховую и накопительную части трудовой пенсии в апреле 2008-2009 гг. Требуется подобрать наилучшее аппроксимирующее уравнение для прогнозирования подневных доходов на 2010 год.

Таблица 1.2 - Данные о ежедневных платежах за март 2008-2009 гг.

| 2009 год

|

2008 год

|

| 0201

|

0203

|

Всего

|

Уд.вес

|

0201

|

0203

|

Всего

|

Уд.вес

|

| 1 марта

|

38 075 608

|

219 839

|

38 295 447

|

4,05%

|

26 219 017

|

561 586

|

26 780 603

|

3,41%

|

| 2 марта

|

27 924 104

|

-27 511

|

27 896 594

|

2,95%

|

15 284 693

|

397 055

|

15 681 748

|

2,00%

|

| 3 марта

|

26 769 576

|

165 352

|

26 934 928

|

2,85%

|

26 392 970

|

196 627

|

26 589 597

|

3,39%

|

| 4 марта

|

0,00%

|

76 751 642

|

239 321

|

76 990 963

|

9,81%

|

| 5 марта

|

0,00%

|

53 416 141

|

624 115

|

54 040 256

|

6,89%

|

| 6 марта

|

48 102 720

|

-247 006

|

47 855 714

|

5,07%

|

0,00%

|

| 7 марта

|

61 043 353

|

206 410

|

61 249 764

|

6,48%

|

0,00%

|

| 8 марта

|

0,00%

|

0,00%

|

| 9 марта

|

63 872 495

|

113 826

|

63 986 321

|

6,77%

|

43 490 994

|

576 194

|

44 067 188

|

5,62%

|

| 10 марта

|

42 447 905

|

65 424

|

42 513 329

|

4,50%

|

34 567 637

|

157 328

|

34 724 965

|

4,42%

|

| 11 марта

|

0,00%

|

48 594 476

|

270 565

|

48 865 041

|

6,23%

|

| 12 марта

|

0,00%

|

0,00%

|

| 13 марта

|

80 821 104

|

123 478

|

80 944 581

|

8,57%

|

0,00%

|

| 14 марта

|

65 866 282

|

180 481

|

66 046 763

|

6,99%

|

53 812 196

|

285 052

|

54 097 248

|

6,89%

|

| 15 марта

|

96 947 902

|

197 886

|

97 145 788

|

10,28%

|

72 289 085

|

-124 541

|

72 164 544

|

9,20%

|

| 16 марта

|

209 784 466

|

267 103

|

210 051 570

|

22,23%

|

133 282 097

|

517 786

|

133 799 883

|

17,05%

|

| 17 марта

|

40 318 074

|

200 662

|

40 518 736

|

4,29%

|

60 919 056

|

525 786

|

61 444 842

|

7,83%

|

| 18 марта

|

0,00%

|

229 023

|

12 591

|

241 614

|

0,03%

|

| 19 марта

|

0,00%

|

0,00%

|

| 20 марта

|

13 322 678

|

224 507

|

13 547 185

|

1,43%

|

0,00%

|

| 21 марта

|

10 587 294

|

154 600

|

10 741 894

|

1,14%

|

27 644 185

|

596 942

|

28 241 127

|

3,60%

|

| 22 марта

|

10 688 719

|

234 840

|

10 923 559

|

1,16%

|

10 010 292

|

734 431

|

10 744 723

|

1,37%

|

| 23 марта

|

10 498 134

|

246 286

|

10 744 420

|

1,14%

|

12 140 488

|

226 233

|

12 366 721

|

1,58%

|

| 24 марта

|

8 891 905

|

197 794

|

9 089 699

|

0,96%

|

6 884 511

|

305 531

|

7 190 042

|

0,92%

|

| 25 марта

|

0,00%

|

6 268 602

|

260 540

|

6 529 142

|

0,83%

|

| 26 марта

|

0,00%

|

0,00%

|

| 27 марта

|

9 045 516

|

159 026

|

9 204 542

|

0,97%

|

0,00%

|

| 28 марта

|

13 423 033

|

220 148

|

13 643 181

|

1,44%

|

7 917 532

|

192 898

|

8 110 430

|

1,03%

|

| 29 марта

|

21 831 927

|

224 853

|

22 056 780

|

2,33%

|

10 905 505

|

216 583

|

11 122 088

|

1,42%

|

| 30 марта

|

14 038 321

|

266 626

|

14 304 946

|

1,51%

|

249 474

|

10 440

|

259 914

|

0,03%

|

| 31 марта

|

26 851 739

|

279 953

|

27 131 692

|

2,87%

|

50 701 644

|

56 866

|

50 758 510

|

6,47%

|

| ИТОГО:

|

941 152 855

|

3 674 577

|

944 827 432

|

100,00%

|

777 971 260

|

6 839 929

|

784 811 189

|

100,00%

|

Для проведения расчетов, данные целесообразно расположить в виде таблицы

Таблица 1.3 - Преобразованные данные

| A

|

B

|

C

|

D

|

E

|

F

|

G

|

H

|

I

|

J

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

| 1

|

y

|

x

|

x2

|

xy

|

x3

|

x4

|

x2y

|

ln(y)

|

x*ln(y)

|

| 2

|

1

|

3,83E+07

|

2,68E+07

|

1,47E+15

|

1,03E+15

|

5,62E+22

|

2,15E+30

|

5,62E+22

|

17,46

|

6,69E+08

|

| 3

|

2

|

2,79E+07

|

1,57E+07

|

7,78E+14

|

4,37E+14

|

2,17E+22

|

6,06E+29

|

2,17E+22

|

17,14

|

4,78E+08

|

| 4

|

3

|

2,69E+07

|

2,66E+07

|

7,25E+14

|

7,16E+14

|

1,95E+22

|

5,26E+29

|

1,95E+22

|

17,11

|

4,61E+08

|

| 5

|

4

|

4,79E+07

|

7,70E+07

|

2,29E+15

|

3,68E+15

|

1,10E+23

|

5,24E+30

|

1,10E+23

|

17,68

|

8,46E+08

|

| 6

|

5

|

6,12E+07

|

5,40E+07

|

3,75E+15

|

3,31E+15

|

2,30E+23

|

1,41E+31

|

2,30E+23

|

17,93

|

1,10E+09

|

| 7

|

6

|

6,40E+07

|

4,41E+07

|

4,09E+15

|

2,82E+15

|

2,62E+23

|

1,68E+31

|

2,62E+23

|

17,97

|

1,15E+09

|

| 8

|

7

|

4,25E+07

|

3,47E+07

|

1,81E+15

|

1,48E+15

|

7,68E+22

|

3,27E+30

|

7,68E+22

|

17,57

|

7,47E+08

|

| 9

|

8

|

8,09E+07

|

4,89E+07

|

6,55E+15

|

3,96E+15

|

5,30E+23

|

4,29E+31

|

5,30E+23

|

18,21

|

1,47E+09

|

| 10

|

9

|

6,60E+07

|

5,41E+07

|

4,36E+15

|

3,57E+15

|

2,88E+23

|

1,90E+31

|

2,88E+23

|

18,01

|

1,19E+09

|

| 11

|

10

|

9,71E+07

|

7,22E+07

|

9,44E+15

|

7,01E+15

|

9,17E+23

|

8,91E+31

|

9,17E+23

|

18,39

|

1,79E+09

|

| 12

|

11

|

2,10E+08

|

1,34E+08

|

4,41E+16

|

2,81E+16

|

9,27E+24

|

1,95E+33

|

9,27E+24

|

19,16

|

4,03E+09

|

| 13

|

12

|

4,05E+07

|

6,14E+07

|

1,64E+15

|

2,49E+15

|

6,65E+22

|

2,70E+30

|

6,65E+22

|

17,52

|

7,10E+08

|

| 14

|

13

|

1,35E+07

|

2,42E+05

|

1,84E+14

|

3,27E+12

|

2,49E+21

|

3,37E+28

|

2,49E+21

|

16,42

|

2,22E+08

|

| 15

|

14

|

1,07E+07

|

2,82E+07

|

1,15E+14

|

3,03E+14

|

1,24E+21

|

1,33E+28

|

1,24E+21

|

16,19

|

1,74E+08

|

| 16

|

15

|

1,09E+07

|

1,07E+07

|

1,19E+14

|

1,17E+14

|

1,30E+21

|

1,42E+28

|

1,30E+21

|

16,21

|

1,77E+08

|

| 17

|

16

|

1,07E+07

|

1,24E+07

|

1,15E+14

|

1,33E+14

|

1,24E+21

|

1,33E+28

|

1,24E+21

|

16,19

|

1,74E+08

|

| 18

|

17

|

9,09E+06

|

7,19E+06

|

8,26E+13

|

6,54E+13

|

7,51E+20

|

6,83E+27

|

7,51E+20

|

16,02

|

1,46E+08

|

| 19

|

18

|

9,20E+06

|

6,53E+06

|

8,47E+13

|

6,01E+13

|

7,80E+20

|

7,18E+27

|

7,80E+20

|

16,04

|

1,48E+08

|

| 20

|

19

|

1,36E+07

|

8,11E+06

|

1,86E+14

|

1,11E+14

|

2,54E+21

|

3,46E+28

|

2,54E+21

|

16,43

|

2,24E+08

|

| 21

|

20

|

2,21E+07

|

1,11E+07

|

4,87E+14

|

2,45E+14

|

1,07E+22

|

2,37E+29

|

1,07E+22

|

16,91

|

3,73E+08

|

| 22

|

21

|

1,43E+07

|

2,60E+05

|

2,05E+14

|

3,72E+12

|

2,93E+21

|

4,19E+28

|

2,93E+21

|

16,48

|

2,36E+08

|

| 23

|

22

|

2,71E+07

|

5,08E+07

|

7,36E+14

|

1,38E+15

|

2,00E+22

|

5,42E+29

|

2,00E+22

|

17,12

|

4,64E+08

|

| 24

|

Сумма

|

9,45E+08

|

9,45E+08

|

8,33E+16

|

6,10E+16

|

1,19E+25

|

2,14E+33

|

1,19E+25

|

3,78E+02

|

1,70E+10

|

где

у

– ежедневные платежи марта 2009 года;

х

– ежедневные платежи марта 2008 года.

Шаг 2

Аппроксимируем функцию  линейной функцией

линейной функцией  . Для определения коэффициентов

. Для определения коэффициентов  и

и  воспользуемся системой

воспользуемся системой

Система 4

Используя итоговые суммы таблицы 3, расположенные в ячейках B24, C24, D24, E24, запишем систему в виде

Система 5

решив которую, получаем: а1

= 22415273,4 и а2

= 0,478067637. Решение системы производили средствами MS Excel. Результаты представлены в таблице 4

Таблица 1.4 - Решение системы уравнений в MS Excel

| A

|

B

|

С

|

D

|

| 1

|

22

|

9,45E+08

|

9,45E+08

|

| 2

|

9,45E+08

|

8,33E+16

|

6,1E+16

|

| 3

|

| 4

|

0,088583

|

-1E-09

|

22415273

|

а1

|

| 5

|

-1E-09

|

2,34E-17

|

0,478068

|

а2

|

В таблице 4 в ячейках А4:В5 записана формула {=МОБР(A1:

B

2)}

.

В ячейках C4:C5 записана формула {=МУМНОЖ(

A

4:

B

5;

C

1:

C

2)}

.

Шаг 3

Далее аппроксимируем функцию  квадратичной функцией

квадратичной функцией  . Для определения коэффициентов , и воспользуемся системой

. Для определения коэффициентов , и воспользуемся системой

Система 6

Используя итоговые суммы таблицы 3, расположенные в ячейках B24, C24, D24, E24, F24, G24, H24, запишем систему в виде

Система 7

решив которую, получаем а1

= 114949314, а2

= -3,46784603, а3

= 2,0307E-08.

Таким образом, квадратичная аппроксимация имеет вид

у = 114949314 - 3,46784603*х + 2,0307E-08*х2

Решение системы производили средствами MS Excel. Результаты представлены в таблице 5.

Таблица 1.5 - Решение системы уравнений в случае квадратичной аппроксимации

| A

|

B

|

C

|

D

|

E

|

| 1

|

22

|

9,45E+08

|

8,33E+16

|

9,45E+08

|

| 2

|

9,45E+08

|

8,33E+16

|

1,19E+25

|

6,1E+16

|

| 3

|

8,33E+16

|

1,19E+25

|

2,14E+33

|

1,19E+25

|

| 4

|

| 5

|

0,185801

|

-5,1E-09

|

2,13E-17

|

1,15E+08

|

а1

|

| 6

|

-5,1E-09

|

2E-16

|

-9,1E-25

|

-3,46785

|

а2

|

| 7

|

2,13E-17

|

-9,1E-25

|

4,68E-33

|

2,03E-08

|

а3

|

Шаг 4

Теперь аппроксимируем функцию экспоненциальной функцией . Для определения коэффициентов и прологарифмируем значения и используя итоговые суммы таблицы 3, расположенные в ячейках B24, D24, I24, J24 получим систему

Система 8

где .

Решив систему, найдем с = 16,45413618, а2

= 1,71028E-08.

После потенцирования получим а1

= 13993957,34.

Таким образом, экспоненциальная аппроксимация имеет вид

.

.

Решение системы проводили, пользуясь средствами Microsoft Excel. Результаты представлены в таблице 6.

Таблица 1.6 - Решение системы уравнений при экспоненциальной аппроксимации

| A

|

B

|

C

|

D

|

| 1

|

22

|

9,45E+08

|

378,1502

|

| 2

|

9,45E+08

|

8,33E+16

|

1,7E+10

|

| 3

|

| 4

|

0,088583

|

-1E-09

|

16,45414

|

с

|

| 5

|

-1E-09

|

2,34E-17

|

1,71E-08

|

а2

|

| 6

|

13993957

|

а1

|

В ячейках А4:В5 записана формула {=МОБР(А1:В2)}.

В ячейках С4:С5 записана формула {=МУМНОЖ(А4:В5;С1:С2)}.

В ячейке С6 записана формула =EXP(C4).

Вычислим среднее арифметическое значение показателей х

и у

в таблице 1.7:

Таблица 1.7 - Среднее арифметическое показателей

| В

|

С

|

| 49

|

Xcp

|

35 673 235,85

|

| 50

|

Ycp

|

42 946 701,47

|

Шаг 5

Для того, чтобы рассчитать коэффициент корреляции и коэффициент детерминации, данные целесообразно расположить в виде таблицы 7, которая является продолжением таблицы 3.

Таблица 1.8 - Расчет коэффициентов корреляции и детерминации

| K

|

L

|

M

|

N

|

O

|

P

|

Q

|

R

|

| 1

|

(Х-Хср)

|

(У-Уср)

|

произв

|

(Х-Хср)^2

|

(У-Уср)^2

|

линейная

|

квадратичная

|

экспон

|

| 2

|

2,62E+06

|

-4,65E+06

|

-1,22E+13

|

6,88E+12

|

2,16E+13

|

5,89E+12

|

6,95E+14

|

1,29E+14

|

| 3

|

-7,78E+06

|

-1,51E+07

|

1,17E+14

|

6,05E+13

|

2,27E+14

|

6,17E+13

|

3,74E+13

|

2,86E+13

|

| 4

|

-8,74E+06

|

-1,60E+07

|

1,40E+14

|

7,64E+13

|

2,56E+14

|

6,98E+13

|

8,73E+13

|

2,26E+13

|

| 5

|

1,22E+07

|

4,91E+06

|

5,98E+13

|

1,48E+14

|

2,41E+13

|

6,56E+12

|

2,74E+15

|

2,60E+14

|

| 6

|

2,56E+07

|

1,83E+07

|

4,68E+14

|

6,54E+14

|

3,35E+14

|

9,13E+13

|

6,81E+15

|

4,56E+14

|

| 7

|

2,83E+07

|

2,10E+07

|

5,96E+14

|

8,02E+14

|

4,43E+14

|

1,21E+14

|

7,71E+15

|

4,92E+14

|

| 8

|

6,84E+06

|

-4,33E+05

|

-2,96E+12

|

4,68E+13

|

1,88E+11

|

5,12E+10

|

1,47E+15

|

1,84E+14

|

| 9

|

4,53E+07

|

3,80E+07

|

1,72E+15

|

2,05E+15

|

1,44E+15

|

3,93E+14

|

1,29E+16

|

6,29E+14

|

| 10

|

3,04E+07

|

2,31E+07

|

7,02E+14

|

9,23E+14

|

5,34E+14

|

1,45E+14

|

8,38E+15

|

5,17E+14

|

| 11

|

6,15E+07

|

5,42E+07

|

3,33E+15

|

3,78E+15

|

2,94E+15

|

8,00E+14

|

1,62E+16

|

5,49E+14

|

| 12

|

1,74E+08

|

1,67E+08

|

2,91E+16

|

3,04E+16

|

2,79E+16

|

7,61E+15

|

5,25E+15

|

8,90E+16

|

| 13

|

4,85E+06

|

-2,43E+06

|

-1,18E+13

|

2,35E+13

|

5,90E+12

|

1,61E+12

|

1,07E+15

|

1,57E+14

|

| 14

|

-2,21E+07

|

-2,94E+07

|

6,50E+14

|

4,90E+14

|

8,64E+14

|

2,35E+14

|

3,38E+15

|

1,68E+13

|

| 15

|

-2,49E+07

|

-3,22E+07

|

8,03E+14

|

6,22E+14

|

1,04E+15

|

2,83E+14

|

4,80E+15

|

3,69E+13

|

| 16

|

-2,47E+07

|

-3,20E+07

|

7,93E+14

|

6,13E+14

|

1,03E+15

|

2,79E+14

|

4,70E+15

|

3,53E+13

|

| 17

|

-2,49E+07

|

-3,22E+07

|

8,03E+14

|

6,21E+14

|

1,04E+15

|

2,82E+14

|

4,80E+15

|

3,69E+13

|

| 18

|

-2,66E+07

|

-3,39E+07

|

9,00E+14

|

7,07E+14

|

1,15E+15

|

3,12E+14

|

5,78E+15

|

5,27E+13

|

| 19

|

-2,65E+07

|

-3,37E+07

|

8,93E+14

|

7,01E+14

|

1,14E+15

|

3,10E+14

|

5,71E+15

|

5,15E+13

|

| 20

|

-2,20E+07

|

-2,93E+07

|

6,46E+14

|

4,85E+14

|

8,59E+14

|

2,34E+14

|

3,34E+15

|

1,62E+13

|

| 21

|

-1,36E+07

|

-2,09E+07

|

2,84E+14

|

1,85E+14

|

4,36E+14

|

1,19E+14

|

6,91E+14

|

2,72E+12

|

| 22

|

-2,14E+07

|

-2,86E+07

|

6,12E+14

|

4,57E+14

|

8,20E+14

|

2,23E+14

|

3,05E+15

|

1,27E+13

|

| 23

|

-8,54E+06

|

-1,58E+07

|

1,35E+14

|

7,30E+13

|

2,50E+14

|

6,81E+13

|

7,53E+13

|

2,38E+13

|

| 24

|

1,60E+08

|

3,73E-08

|

4,28E+16

|

4,39E+16

|

4,28E+16

|

1,16E+16

|

9,97E+16

|

9,27E+16

|

В ячейках К2 записана формула =(С2-$C$49). Затем она скопирована в ячейки К3:К23. Аналогично рассчитываются отклонения показателя у

от его среднего значения уср

, записанные в ячейках L2:L23.

В столбце М2:М23 записано произведение столбцов К2:К23 и L2:L23.

В столбце Р2 записана формула =($С$4+$С$5*B2-B2)^2. Столбец Р2:Р23 показывает квадрат отклонения предсказанного значения показателя у

от его фактического. $C$4 и $C$5 вычисленные в таблице 4 коэффициенты линейного уравнения.

Аналогично вычисляются квадраты отклонений квадратичной и экспоненциальной функций в столбцах Q и R.

Шаг 6

Теперь вычислим коэффициент корреляции по формуле 6 (только для линейной аппроксимации) и коэффициента детерминации по формуле 8.

Таблица 1.9 - Коэффициенты корреляции и детерминации

| Коэффициент корреляции

|

0,986664

|

| Коэффициент детерминированности (линейная аппроксимация)

|

0,727587

|

| Квадратичная аппроксимация

|

-1,33191

|

| Экспоненциальная аппроксимация

|

-1,16699

|

Анализ результатов расчетов показывает, что линейная функция наилучшим образом описывает фактические данные.

Аналитическая информация, необходимая для решения поставленных задачи.

1. Сбор информации для анализа осуществим, и может быть автоматизирован для новой версии АРМ «Страхователи». Для старой версии данная операция весьма трудоемка, т.к. необходимо предварительно извлечь записи на бумажный носитель.

2. Аппроксимация данных о ежедневных платежах представляет собой формальную процедуру, которая может быть легко автоматизирована.

3. Пользователь получает на выходе информацию, позволяющую ему выбрать одно из уравнений (коэффициенты корреляции и детерминированности).

4. Выбранная модель, построенная на основе данных позапрошлого и прошлого года, может быть использована для прогнозирования платежей на будущий год.

Глава 2. Анализ деятельности ГУ – Отделения Пенсионного Фонда РФ по Иркутской области и УО БАО

2.1 Краткая характеристика организации

Постановлением Верховного Совета РСФСР от 30.01.1991 года № 556 был образован Пенсионный фонд РСФСР. Председателем назначен Куртин Александр Владимирович.

На основании Постановления Правления Пенсионного фонда РСФСР № 23 от 27.02.1991 года на территории Иркутской области было создано отделение Пенсионного фонда по Иркутской области. Управляющим назначен Лобанов Павел Леонидович.

С 31 мая 2004 г. управляющим Отделением Пенсионного фонда по Иркутской области назначена Белугина Светлана Александровна.

Постановлением ПФР 4 июня 2005 г. управляющим Отделением Пенсионного фонда по Иркутской области назначен Соколов Валерий Александрович.

Постановлением Правления Пенсионного фонда Российской Федерации от 27.10.2007 года № 45 на должность управляющего ГУ-Отделением ПФР по Иркутской области и Усть-Ордынскому Бурятскому автономному округу назначена Козлова Надежда Сергеевна

Пенсионный фонд находится в государственной собственности, является самостоятельным кредитно-финансовым учреждением. Денежные средства Фонда не входят в состав республиканского бюджета, других бюджетов, фондов и изъятию не подлежат.

Пенсионный фонд обеспечивает:

1. Сбор и аккумуляцию на территории области взносов на социальное страхование, предназначенный для выплаты органами социального обеспечения пенсий и пособий;

2. Финансирование расходов органов социального обеспечения на выплату пенсий и пособий;

3. Участие на основе заключенных экономических соглашений в финансировании региональных программ социального обеспечения;

4. Контроль над правильным расходованием средств Фонда, а также совместно с налоговыми органами контроль за своевременным и полным поступлением в Фонд взносов на социальное страхование;

5. Привлечение в Фонд добровольных взносов от советских и иностранных граждан, предприятий и организаций.

По истечении установленных сроков уплаты страховых взносов, невнесенная сумма считается недоимкой и взыскивается с начислением пени. Отделение Пенсионного фонда при взыскании недоимки по страховым взносам пользуется правами, предоставленными налоговым органам по взысканию не внесенных в срок налогов. Все споры между страхователями и отделением Пенсионного фонда по вопросам начисления страховых взносов и пени, взыскания недоимки разрешаются Исполнительной дирекцией Пенсионного фонда РСФСР, либо в судебном порядке в соответствии с действующим законодательством.

2.2 Взаимодействие субъектов пенсионного обеспечения

Денежные средства, поступающие на счета Федерального казначейства, перечисляются на счета ПФР. Из казначейства передаются сведения о поступивших платежах в Государственную налоговую инспекцию. В ГНИ данные сверяют с имеющимися сведениями, выявляя наличие или отсутствие задолженности. Также из Федерального казначейства в Пенсионный Фонд, точнее в областной отдел взаимодействия со страхователями и застрахованными лицами.

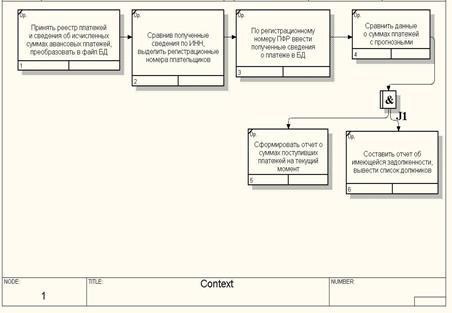

Рис. 2.1 - Взаимодействие субъектов пенсионного обеспечения

В областном отделе ВСЗЛ формируются файлы БД для районов, в которых платежи разнесены по страхователям, см. Рис

2.2. Далее, районные отделы ВСЗЛ, обновив свои базы данных АРМ «Страхователь», формируют исходные данные для отдела назначения и выплаты пенсий. Отдел назначения, соотнеся имеющиеся сведения о платежах страхователей, перечисляют на лицевые счета застрахованных лиц средства для выплаты пенсий.

Рис 2.2 - Взаимодействие структурных подразделений Пенсионного Фонда

В областном отделе ВСЗЛ формируются файлы БД для районов, в которых платежи разнесены по страхователям, Рис

2.2. Далее, районные отделы ВСЗЛ, обновив свои базы данных АРМ «Страхователь», формируют исходные данные для отдела назначения и выплаты пенсий. Отдел назначения, соотнеся имеющиеся сведения о платежах страхователей, перечисляют на лицевые счета застрахованных лиц средства для выплаты пенсий.

2.3 Исполнение плановых показателей по доходной части бюджета

По итогам 9 месяцев 2009 года показатели бюджета по поступлению средств исполнены на 103,7%.

Основное влияние на исполнение плана оказало поступление средств по страховым взносам на обязательное пенсионное страхование, направляемых на выплату страховой части пенсии и занимающих значительную долю, 86,5% в поступлениях средств.

По страховым взносам на обязательное пенсионное страхование, направляемых на выплату страховой и накопительной части трудовой пенсии исполнение плана составило 104,8 %, это связано со следующими факторами:

1. Прирост данного платежа по сравнению с аналогичным периодом прошлого года составил 23%;

2. Фонд оплаты труда по полному кругу предприятий, являющийся основным фактором, определяющим объемы средств на обязательное пенсионное страхование, за 9 месяцев 2009 года по сравнению с аналогичным периодом прошлого года вырос на 20,3 %;

3. Проведение работы по направлению требований в адрес страхователей-неплательщиков для уплаты недоимки по страховым взносам и предъявление исков в суд;

4. В добровольном порядке за 9 месяцев 2009г. поступило взносов по требованиям, направленным в текущем году, по исполнительным листам и постановлениям СП по решениям ПФР - 49,6 млн.рублей, что составляет 12% от суммы предъявленных с начало года требований;

5. Проведение разъяснительной работы через СМИ, направление персональных писем руководителям организаций-должников о необходимости уплаты страховых взносов на обязательное пенсионное страхование;

6. Поступлением средств от вновь зарегистрированных организаций. По статистическим данным за 9 месяцев 2009г. количество предприятий, организаций увеличилось за год на 3,0 тыс.единиц или 4,8%. Регистрация новых организаций в текущем году происходит в 1,3 раза интенсивнее ликвидации.

Фонд оплаты труда является основным налогообразующим показателем, поэтому исполнение плановых заданий по данному показателю напрямую сказывается на исполнении плана по страховым взносам. Для анализа исполнение плана по фонду оплаты труда необходимо рассмотреть две составляющие, влияющие на рост фонда оплаты труда:

1. Развитие отраслей экономики;

2. Численность работников и средняя заработная плата.

Основным фактором, влияющим на рост фонда оплаты труда, является развитие отраслей экономики.

Итоги социально-экономического развития Иркутской области за 9 месяцев свидетельствуют о сохранении положительных тенденций, наметившихся с начала текущего года.

Экономическому росту в январе-сентябре текущего года способствовали следующие положительные факторы

:

1. Увеличиваются темпы экономического роста:

· Объем промышленного производства в январе-сентябре 2009 г. составил 106,6% по отношению к соответствующему периоду прошлого года;

· Отгрузка товаров собственного производства по виду деятельности «обрабатывающие производства» составила 132% по отношению к соответствующему периоду прошлого года;

· Сохраняется тенденция роста инвестиций в основной капитал – 130,5% к соответствующему периоду прошлого года.

2. Сохраняется рост реальных денежных доходов населения и оборота розничной торговли;

3. Задолженность по выплате заработной платы по состоянию на 1 октября 2009 года составила 80,9 млн. руб. и снизилась по сравнению с соответствующим периодом прошлого года на 127,1 млн. руб. или на 61,1%.

Основными видами деятельности, обеспечившими рост промышленного производства в регионе, являются целлюлозно-бумажное производство (рост производства составил 102,9%), добыча полезных ископаемых (100,2%), химическое производство (113,8%), металлургическое производство (101,5%).

Добычей топливно-энергетических полезных ископаемых в Иркутской области занимаются 12 крупных и средних организаций (из них 10 добывают уголь, 2 - сырую нефть и природный газ, оказывают услуги в этих областях).

В настоящее время угледобыча представлена перспективным Мугунским разрезом (Тулунский район) и выработанными разрезами (Черемховским и Азейским). Кроме ОАО «СУЭКа», на территории области действуют несколько малых разрезов (Шиткинский, Каратаевский, Глинкинский и др.), добывающих уголь для местных нужд.

Добыча железных руд открытым способом определяется работой ОАО «Коршуновский ГОК».

Основной объем глубокой переработки древесины дают крупные целлюлозно-бумажные организации ОАО «Целлюлозно-картонный комбинат», ОАО «ПО «Усть-Илимский ЛПК» и ОАО «Байкальский ЦБК».

Для дальнейшего увеличения объемов выпуска продукции необходимо значительное привлечение инвестиций для реконструкции и модернизации существующих производств.

На 01.01.2009 года в области зарегистрировано 40 организаций по рассматриваемому виду экономической деятельности, из них 4 являются крупными и средними.

В настоящее время на предприятиях ведется реализация крупных инвестиционных проектов и программ:

1. ОАО «ПО «УИ ЛПК» в 2009 году планирует увеличение производства за счет реализации второго этапа проекта «Реконструкция целлюлозного производства»;

2. ОАО «Целлюлозно-картонный комбинат» в 2009 году планирует выпустить 490 тыс. тонн целлюлозно-бумажной продукции. Инвестиции на реализацию намеченных целей должны составить около 681 млн. руб.;

3. ОАО «Байкальский ЦБК» реализует программу перепрофилирования предприятия, состоящую из двух этапов: «Создание системы замкнутого водопользования» и «Реализация технических мероприятий по расширению объемов производства и снижению выбросов в окружающую среду».

Рост объемов производства на предприятиях химической промышленности обусловлен стабильностью рынка на выпускаемые виды продукции. Увеличение отгрузки продукции обеспечивается за счет стабильной работы ОАО «Саянскхимпласт». В отчетном периоде на предприятии произошел рост объемов производства.

На производстве пластмасс ОАО «Саянскхимпласт» освоен выпуск гладких жестких труб из отходов кабельных и погонажных изделий. Этот продукт используется как изоляционный материал при прокладке электрических кабелей и востребован на строительном рынке. Использование отходов позволяет снизить себестоимость основной продукции и работать в замкнутом цикле.

На территории области, кроме ООО «Усольехимпром», в химическую группу «НИТОЛ» входят такие организации, как: ООО «НИТОЛ-Силикон», ООО «ХимСтройМонтаж», ООО «НИТОЛ-Эфиры целлюлозы», ООО «Химбыт».

Два крупнейших алюминиевых заводов ИркАЗа и БрАЗа находятся в устойчивом финансовом положении.

Опытное производство ОАО «Алюком-Тайшет» (ОАО «РУСАЛ»), как и в прошлом году, является убыточным. На ОАО «Алюком-Тайшет» не планируется дальнейшее расширение мощностей и численности персонала, в связи с тем, что основные инвестиционные планы РУСАЛа и СУАЛа направлены на строительство нового завода в Тайшете.

Позитивное развитие отраслей экономики оказало влияние на рост средней заработной платы в регионе и замедление темпов снижения численности работников.

В целом по области численность работников по полному кругу предприятий за 9 месяцев 2009 год снизилась на 6,2 тыс.человек, необходимо отметить, что происходит замедление снижения численности работников, так как за 9 месяцев 2008г. снижение составляло 17,1 тыс.человек. Основное снижение численности произошло:

1. По сельскому хозяйству, охоте и лесному хозяйству ( 8,7 тыс. человек);

2. Промышленности (3,5 тыс.человек), в основном по обрабатывающей промышленности 2,5 тыс.человек (текстильное и швейное производство, производство пищевых продуктов, включая напитки, производство кокса, нефтепродуктов и других материалов, химическое производство, обработка древесины и производство изделий из дерева, металлургическое производство).

Увеличение численности произошло, по складывающейся динамике прошлых лет, в непроизводственных видах экономической деятельности, а именно:

1. Строительстве – на 2 тыс. человек;

2. Оптовой и розничной торговли – на 1,4 тыс. человек;

3. Государственное управление и обеспечение военной безопасности – на 2,2 тыс. человек;

4. Здравоохранение и предоставление социальных услуг – 1,6 тыс. человек.

Снижение численности работающих связано с общей неблагоприятной демографической обстановкой в области. Снижение численности постоянного населения негативно сказывается на численности работающих в области.

Ежегодное снижение численности постоянного населения обусловлено двумя причинами: изменениями в процессе естественного воспроизводства, в силу объективных причин, и миграционных потоков в сторону увеличения выезжающего с области населения.

Интегральным демографическим показателем является продолжительность жизни населения. Данный показатель является наиболее объективным критерием, характеризующим жизнеспособность населения в целом, и не зависит от особенностей возрастной структуры населения.

По данным Территориального органа федеральной службы государственной статистики по Иркутской области в 2007 году средняя ожидаемая продолжительность жизни при рождении составила 61 год, при этом мужского населения – 54 года, женского – 69 лет. Разница между женщинами и мужчинами составила 15 лет.

Миграционная убыль из Иркутской области за первое полугодие 2009 года составила 2324 человека, увеличившись на 32,3% по сравнению с аналогичным периодом 2008 года. Общее число прибывших составило 4,9 тыс. чел (94,2% к аналогичному периоду прошлого года), число выбывших составило 7,2 тыс. человек (104,3% к аналогичному периоду прошлого года).

Миграционный отток населения вызван, прежде всего, увеличивающимся разрывом уровня жизни населения в регионах России. Большая часть выезжающих за пределы области, как правило, высоко квалифицированные специалисты, переезжающие в западные регионы страны, характеризующиеся более высоким уровнем жизни. Основу приезжих в регион составляют жители дальневосточных регионов России, а также стран ближнего зарубежья, где более низкий уровень жизни (Молдова, Узбекистан, Таджикистан, Украина).

Снижение численности работающих негативно сказывается и на финансовом обеспечение пенсионной системы, если в 2005 году на 100 работающих приходилось 75 пенсионера, то за 9 месяцев 2009г. уже 87 пенсионеров и при складывающейся демографической ситуации данная тенденция год от года будет только ухудшаться (см. рис 2.3.).

Рис 2.3

Заработная плата в целом по области и округу увеличивалась за 9 мес.2009 года на 21,2%.

Таким образом, замедление темпов снижения численности работников, рост заработной платы сказались на росте фонда оплаты труда в целом, который составил 20,3%, по доминирующей отрасли экономики области промышленности рост фонда оплаты труда составил 15% (за 9 мес.2008г. – всего 13,4%).

Задолженность по заработной плате за 9 месяцев 2009г. снизилась в 2,6 раза по сравнению с аналогичным периодом прошлого года и в 2 раза по сравнению с началом года, наибольшее снижение произошло по сельскому хозяйству (в 1,7 раза), транспорту (в 8,3 раза), увеличение по здравоохранению и предоставлению социальных услуг (в 2 раза).

Таким образом, позитивное развитие отраслей экономики обеспечило исполнение планового задания по ФЗП на 101,6%.

2.4 Состояние расчетов по страховым взносам

К концу августа 2009 года по сравнению с соответствующим периодом предыдущего года доля убыточных в общем числе организаций увеличилась на 3,9 процентных пункта (рис. 2.4).

Рис. 2.4

Основное увеличение доли убыточных предприятий произошло в следующих сферах:

1. Производство и распределение электроэнергии, газа и воды (64,3% против 37,1% в 2008 году),

2. Производство пищевых продуктов (34,5% против 10,3%),

3. Прочие обрабатывающие производства (14,3% против 0,0%),

4. Химическое производство (50,0% против 37,5%).

Увеличение доли убыточных предприятий в этих сферах проходило по различным причинам.

Так, в сфере производства и распределения электроэнергии, газа и воды доля убыточных предприятий выросла по следующей причине. В связи с продолжающейся реформой жилищно-коммунального хозяйства, происходит изменение организационно-правовой формы предприятий этой сферы деятельности. Существовавшие предприятия (жилищно-эксплуатационные участки) переживают стадию банкротства и переводят свои активы в новые предприятия (общества с ограниченной ответственностью и др.). Ряд, предприятий, прекративших свою деятельность в связи с реформой, остаются в выборке ИркутскСтата до конца года, что приводит к росту доли убыточных предприятий.

В сфере производства пищевых продуктов увеличение доли убыточных предприятий произошло в связи с низкими темпами развития сельского хозяйства в области.

В химическом производстве увеличение доли убыточных предприятий вызвано, в основном, увеличением себестоимости производства за счет роста цен на нефтепродукты, используемые в производстве.

Рост доли убыточных предприятий, занятых обработкой древесины и производством изделий из дерева, с августа 2008 года был незначительным (с 38,5% до 42,3%), и, в основном, был вызван финансовыми вложениями на устранение последствий сильных лесных пожаров, прошедших в весенне-летний период.

Исходя из этого, крупнейшими должниками по страховым взносам на ОПС являются предприятия жилищно-коммунального хозяйства и отраслей промышленности, а основными причинами образования задолженности являются неплатежеспособность, банкротство, убыточность предприятия, нестабильное финансовое положение, дефицит средств.

Приоритетным направлением работы Отделения ПФР остается мобилизация просроченной задолженности по страховым взносам на обязательное пенсионное страхование.

Работа, проводимая Отделением ПФР привела к определенным положительным результатам:

1. Уменьшились темпы роста задолженности:

· 2006г. рост в 2,3 раза до 1170 млн.рублей;

· 2007г. рост на 26% до 1638 млн.рублей;

· 2008г. рост на 21% до 1989,7 млн.рублей;

· 9 мес.2009г. рост на 11% до 2217,4 млн.рублей.

2. Снизился прирост задолженности.

Тем не менее, объем задолженности остается достаточно высоким, поэтому необходимо определить структуру задолженности, которую можно разделить на три основных раздела:

1. По возможности взыскания

: По состоянию на 01.10.2009г. по данным ФНС, задолженность составила 2217,4 млн.рублей, из них страховые взносы – 1556,4 млн.рублей. Из нее, задолженность организаций, находящихся в процедуре банкротства и банкротов – 170,5 млн.рублей или 10,9% и ликвидированных организаций – 226 млн.рублей или 14,5%.

2. По причинам образования

(анализ проводился по организациям, допустивших образование недоимки более 600 тыс. рублей):

Таблица 2.1 - Удельный вес каждого вида задолженности

| Причины образования задолженности

|

Удельный вес, %

|

| Ошибки централизованной бухгалтерии

|

0,1

|

| Арест счета

|

0,1

|

| Реорганизация (присоединение других предприятий)

|

0,1

|

| Уклонение от уплаты

|

0,3

|

| Снятие с учета в связи со сменой юридического адреса

|

0,4

|

| Отсутствие средств на счете

|

0,9

|

| Дебиторская задолженность

|

3,9

|

| Недофинансирование

|

17,5

|

| Ликвидация организаций, в стадии ликвидации

|

21,1

|

| Неплатежеспособность, убыточность предприятия, нестабильное финансовое положение, банкротство

|

55,6

|

| ИТОГО:

|

100,0

|

3. По отраслям экономики

( анализ проводился по организациям, допустивших образование недоимки более 600 тыс.рублей так как налоговые органы не предоставляют отчет 4-НОМ):

Таблица 2.2 - Распределение задолженности по отраслям экономики

| Уд.вес,%

|

| Жилищно-коммунальное хозяйство

|

26,9

|

| Промышленность

|

25,1

|

| Прочие виды деятельности ( гос.управление и обеспечение военной безопасности, организация отдыха, развлечений, научная деятельность, издательская, деят-ть гостиниц и ресторанов)

|

9,1

|

| Строительство

|

10,1

|

| Транспорт

|

11,9

|

| Сельское, лесное хозяйство, охота

|

7,1

|

| Образование

|

3,2

|

| Здравоохранение

|

5,5

|

| Торговля

|

1,1

|

По состоянию на 01.10.2009г. страхователям-работодателям направлено 6197 требований на сумму задолженности по страховым взносам 413,4 млн. рублей. Из общей суммы предъявленной в требованиях задолженности подлежит взысканию в судебном порядке недоимка по страховым взносам 360,4 млн. рублей (87,2% от общей суммы предъявленной задолженности). Количество требований, по которым задолженность подлежит взысканию в судебном порядке, составило 1780 (28,7% от общего количества предъявленных требований).

Плательщикам страховых взносов в виде фиксированного платежа направлено 22611 требований на сумму задолженности по страховым взносам 25,5 млн. рублей. Из общей суммы предъявленной в требованиях задолженности подлежит взысканию в судебном порядке – 2,4 млн. рублей (9,4% от общей суммы предъявленной задолженности). Количество требований, по которым задолженность подлежит взысканию в судебном порядке, составило 2883 (12,8% от общего количества требований).

В соответствии со статьей 25.1 Федерального закона от 15.12.2004 № 167-ФЗ за 9 месяцев 2009 года в отношении плательщиков фиксированного платежа принято 17865 решений о взыскании задолженности по страховым взносам в размере 21,5 млн. рублей. В связи с прекращением предпринимательской деятельности физическими лицами, а также в связи с добровольной уплатой задолженности отменено 1294 решения о взыскании. По 16428 решениям направлены постановления в службу судебных приставов - в размере 19,9 млн. рублей.