СОДЕРЖАНИЕ

Введение

Глава 1. Бюджетный процесс в Российской Федерации

1.1 Место и роль местного бюджета в бюджетной системе Российской Федерации

1.2 Бюджетная классификация, принципы бюджетной системы Российской Федерации

1.3 Бюджетный процесс: участники бюджетного процесса, стадии бюджетного процесса

Глава 2. Бюджетный процесс на муниципальном уровне на примере Заводоуковского городского округа

2.1 Участники бюджетного процесса в Заводоуковском городском округе и их полномочия

2.2 Составление и рассмотрение проекта бюджета Заводоуковского городского округа

2.3 Исполнение бюджета Заводоуковского городского округа

Глава 3. Реформирование бюджетного процесса

3.1 Социально-экономическое развитие Заводоуковского городского округа

3.2 Реформирование бюджетного процесса на муниципальном уровне в Заводоуковском городском округе

Заключение

Список используемой литературы

Приложения

ВВЕДЕНИЕ

Бюджет муниципального образования - форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего муниципального образования.

Каждое муниципальное образование имеет собственный бюджет и право на получение в процессе осуществления бюджетного регулирования средств из федерального бюджета и средств из бюджета субъекта Российской Федерации в соответствии с Федеральными законами и законами субъекта Российской Федерации. Бюджет муниципального образования (местный бюджет) предназначен для исполнения расходных обязательств муниципального образования. Бюджетная система Российской Федерации - основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов. К бюджетам бюджетной системы Российской Федерации относятся: федеральный бюджет, бюджет субъектов Российской Федерации и местный бюджет. Структуру органов местного самоуправления составляют представительный орган муниципального образования, глава муниципального образования, местная администрация (исполнительно-распорядительный орган муниципального образования), контрольный орган муниципального образования, иные органы и выборные должностные лица местного самоуправления, предусмотренные уставом муниципального образования и обладающие собственными полномочиями по решению вопросов местного значения.

Бюджетный процесс - регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением.

Бюджет Заводоуковского городского округа обеспечивает задачи и функции, отведенные к предметам ведения местного самоуправления. В Заводоуковском городском округе действует трехуровневая бюджетная система. Бюджет городского округа создан на уровне муниципального образования "Заводоуковского городского округа". Межбюджетные отношения - взаимоотношения между публично-правовыми образованиями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса.

Целью моего диплома является исследование бюджетного процесса на муниципальном уровне в Российской Федерации на примере Заводоуковского городского округа. Для достижения поставленных цели необходимо решить следующие задачи:

- Определить роль местного бюджета в бюджетной системе Российской Федерации;

- рассмотреть особенности формирования межбюджетных отношений возникающих при составлении и рассмотрении, утверждении и исполнении местного бюджета на очередной финансовый год и плановый период, осуществлении финансового контроля, утверждении отчета об исполнении бюджета;

- проанализировать основы составления, рассмотрения и исполнения проекта местного бюджета на примере Заводоуковского городского округа;

- Выявить проблемы и перспективы реформирования бюджетного процесса и социально-экономического развития Заводоуковского городского округа.

Глава 1. Бюджетный процесс в Российской Федерации

1.1 Место и роль местного бюджета в бюджетной системе Российской Федерации

Бюджет это форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Бюджетная система Российской Федерации – основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

К бюджетам бюджетной системы Российской Федерации относятся:

федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

местные бюджеты, в том числе:

бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

бюджеты городских и сельских поселений.[3]

Каждое муниципальное образование имеет собственный бюджет. Бюджет муниципального образования (местный бюджет) предназначен для исполнения расходных обязательств муниципального образования. Использование органами местного самоуправления иных форм образования и расходования денежных средств для исполнения расходных обязательств муниципальных образований не допускается. В местных бюджетах в соответствии с бюджетной классификацией Российской Федерации раздельно предусматриваются средства, направляемые на исполнение расходных обязательств муниципальных образований, возникающих в связи с осуществлением органами местного самоуправления полномочий по вопросам местного значения, и расходных обязательств муниципальных образований, исполняемых за счет субвенций из других бюджетов бюджетной системы Российской Федерации для осуществления отдельных государственных полномочий. Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет муниципального района. В качестве составной части бюджетов городских и сельских поселений могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов, других территорий, не являющихся муниципальными образованиями.

К бюджетным полномочиям муниципальных образований относятся:

установление порядка составления и рассмотрения проекта местного бюджета, утверждения и исполнения местного бюджета, осуществления контроля за его исполнением и утверждения отчета об исполнении местного бюджета;

составление и рассмотрение проекта местного бюджета, утверждение и исполнение местного бюджета, осуществление контроля за его исполнением, составление и утверждение отчета об исполнении местного бюджета;

установление и исполнение расходных обязательств муниципального образования;

определение порядка предоставления межбюджетных трансфертов из местных бюджетов, предоставление межбюджетных трансфертов из местных бюджетов;

осуществление муниципальных заимствований, предоставление муниципальных гарантий, предоставление бюджетных кредитов, управление муниципальным долгом и управление муниципальными активами;

установление, детализация и определение порядка применения бюджетной классификации Российской Федерации в части, относящейся к местному бюджету;

в случае и порядке, предусмотренных настоящим Кодексом и иными федеральными законами, установление ответственности за нарушение муниципальных правовых актов по вопросам регулирования бюджетных правоотношений;

иные бюджетные полномочия.

К бюджетным полномочиям муниципальных районов также относятся:

установление в соответствии с федеральными законами и законами субъектов Российской Федерации нормативов отчислений доходов в бюджеты поселений от федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, подлежащих зачислению в соответствии с Бюджетным Кодексом, законодательством о налогах и сборах и (или) законами субъектов Российской Федерации в бюджеты муниципальных районов;

установление порядка и условий предоставления межбюджетных трансфертов из бюджета муниципального района бюджетам городских, сельских поселений, предоставление межбюджетных трансфертов из бюджета муниципального района бюджетам городских, сельских поселений;

определение целей и порядка предоставления субвенций из бюджетов поселений в бюджеты муниципальных районов, представительный орган которых формируется на решение вопросов местного значения межмуниципального характера; [50/ст.35]

составление отчета об исполнении консолидированного бюджета муниципального района.

Отдельные бюджетные полномочия финансового органа поселения могут осуществляться финансовым органом муниципального района на основе соглашения между местной администрацией поселения и местной администрацией муниципального района.

К полномочиям федеральных органов государственной власти в области местного самоуправления относятся:

определение общих принципов организации местного самоуправления в Российской Федерации, устанавливаемых настоящим Федеральным законом;

правовое регулирование по предметам ведения Российской Федерации и в пределах полномочий Российской Федерации по предметам совместного ведения Российской Федерации и субъектов Российской Федерации прав, обязанностей и ответственности федеральных органов государственной власти и их должностных лиц, органов государственной власти субъектов Российской Федерации и их должностных лиц в области местного самоуправления;

правовое регулирование прав, обязанностей и ответственности граждан, органов местного самоуправления и должностных лиц местного самоуправления по решению вопросов местного значения;

правовое регулирование прав, обязанностей и ответственности органов местного самоуправления и должностных лиц местного самоуправления при осуществлении отдельных государственных полномочий, которыми органы местного самоуправления наделены федеральными законами.

К полномочиям органов государственной власти субъектов Российской Федерации в области местного самоуправления относятся:

правовое регулирование вопросов организации местного самоуправления в субъектах Российской Федерации;

правовое регулирование прав, обязанностей и ответственности органов местного самоуправления и должностных лиц местного самоуправления по предметам ведения субъектов Российской Федерации, а также в пределах полномочий органов государственной власти субъектов Российской Федерации по предметам совместного ведения Российской Федерации и субъектов Российской Федерации;

правовое регулирование прав, обязанностей и ответственности органов местного самоуправления и должностных лиц местного самоуправления при осуществлении отдельных государственных полномочий, которыми органы местного самоуправления наделены законами субъектов Российской Федерации.

Формирование и исполнение местного бюджета осуществляются органами местного самоуправления самостоятельно[48].

К доходам бюджетов относятся налоговые доходы, неналоговые доходы и безвозмездные поступления. Доходная часть местных бюджетов состоит из собственных доходов и поступлений от регулирующих доходов, она также может включать финансовую помощь в различных формах (дотации, субвенции, средства фонда финансовой поддержки муниципальных образований), средства по взаимным расчетам. К собственным доходам местных бюджетов относятся местные налоги и сборы, другие собственные доходы местных бюджетов, доли федеральных налогов и доли налогов субъектов Российской Федерации, закрепленные за местными бюджетами на постоянной основе. Эти налоги и сборы перечисляются налогоплательщиками в местные бюджеты. Доходы бюджетов формируются в соответствии с бюджетным и налоговым законодательством Российской Федерации. В доходах бюджетов могут быть частично централизованы доходы, зачисляемые в бюджеты других уровней бюджетной системы Российской Федерации для целевого финансирования централизованных мероприятий, а также безвозмездные перечисления.

К налоговым доходам бюджетов относятся доходы от предусмотренных законодательством Российской Федерации о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, а также пеней и штрафов по ним.

Налоговые доходы бюджетов городских округов:

В бюджеты городских округов зачисляются налоговые доходы от следующих местных налогов, устанавливаемых представительными органами городских округов [18]:

земельного налога - по нормативу 100процентов;

налога на имущество физических лиц - по нормативу 100процентов.

В бюджеты городских округов зачисляются налоговые доходы от следующих федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами:

налога на доходы физических лиц - по нормативу 30процентов;

единого налога на вмененный доход для отдельных видов деятельности - по нормативу 90процентов;

единого сельскохозяйственного налога - по нормативу 60процентов;

государственной пошлины.

В бюджеты городских округов зачисляются налоговые доходы от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами, и (или) региональных налогов по единым нормативам отчислений, установленным законами субъектов Российской Федерации для зачисления соответствующих налоговых доходов в бюджеты городских округов.

В бюджеты городских округов зачисляются налоговые доходы от налога на доходы физических лиц по дополнительным нормативам отчислений, установленным органами государственной власти субъектов Российской Федерации.

К неналоговым доходам бюджетов относятся:

доходы от использования имущества, находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов;

доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

доходы от платных услуг, оказываемых бюджетными учреждениями, после уплаты налогов и сборов;

средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия;

средства самообложения граждан;

иные неналоговые доходы.

К безвозмездным поступлениям относятся:

дотации из других бюджетов бюджетной системы Российской Федерации;

субсидии из других бюджетов бюджетной системы Российской Федерации (межбюджетные субсидии);

субвенции из федерального бюджета и (или) из бюджетов субъектов Российской Федерации;

иные межбюджетные трансферты из других бюджетов бюджетной системы Российской Федерации;

безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

Доходы от использования имущества, находящегося в государственной или муниципальной собственности, и платных услуг, оказываемых бюджетными учреждениями, средства безвозмездных поступлений и иной приносящей доход деятельности при составлении, утверждении, исполнении бюджета и составлении отчетности о его исполнении включаются в состав доходов бюджета.

Неналоговые доходы местных бюджетов:

Доходы от использования имущества, находящегося в государственной или муниципальной собственности

К доходам бюджетов от использования имущества, находящегося в государственной или муниципальной собственности, относятся:

доходы, получаемые в виде арендной либо иной платы за передачу в возмездное пользование государственного и муниципального имущества, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в Центральном банке Российской Федерации и в кредитных организациях;

средства, получаемые от передачи имущества, находящегося в государственной или муниципальной собственности (за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных), в залог, в доверительное управление;

плата за пользование бюджетными кредитами;

доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим Российской Федерации, субъектам Российской Федерации или муниципальным образованиям;

часть прибыли государственных и муниципальных унитарных предприятий, остающаяся после уплаты налогов и иных обязательных платежей;

другие предусмотренные законодательством Российской Федерации доходы от использования имущества, находящегося в государственной или муниципальной собственности, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных.

Суммы денежных взысканий (штрафов) за нарушение законодательства Российской Федерации подлежат зачислению в бюджет бюджетной системы Российской Федерации в следующем порядке:

· за нарушение законодательства Российской Федерации об основах конституционного строя Российской Федерации, о государственных символах Российской Федерации, государственных наградах, гражданстве Российской Федерации, о государственной власти Российской Федерации, о государственной службе Российской Федерации, о выборах и референдумах Российской Федерации, об Уполномоченном по правам человека в Российской Федерации, о внешней политике и международных отношениях, о военном и чрезвычайном положении, об обороне и безопасности государства, о воинской обязанности и военной службе, о Государственной границе Российской Федерации, о государственном оборонном заказе, о государственном материальном резерве, об экспортном контроле, об использовании атомной энергии, о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, об обороте наркотических и психотропных средств, о внутренних морских водах, территориальном море, континентальном шельфе, об исключительной экономической зоне Российской Федерации, о техническом регулировании, об обеспечении единства измерений, о государственном контроле за осуществлением международных автомобильных перевозок, о государственном регулировании цен (тарифов), о банках и банковской деятельности, о рынке ценных бумаг, о товарных биржах и биржевой торговле, о естественных монополиях, о защите конкуренции, антимонопольного законодательства Российской Федерации, трудового, валютного, таможенного, бюджетного (в части федерального бюджета), уголовного (в части преступлений против основ конституционного строя и безопасности государства, государственной власти Российской Федерации, интересов государственной службы Российской Федерации, правосудия, порядка управления, военной службы, мира и безопасности человечества), уголовно-процессуального и уголовно-исполнительного законодательства Российской Федерации, а также законодательства Российской Федерации о судоустройстве, об исполнительном производстве и судебные штрафы – в федеральный бюджет по нормативу 100 процентов;

· за нарушение законодательства Российской Федерации о рекламе и неисполнение предписаний антимонопольного органа:

в федеральный бюджет – по нормативу 40 процентов;

в бюджет субъекта Российской Федерации, на территории которого зарегистрированы юридические лица или индивидуальные предприниматели, допустившие нарушение законодательства Российской Федерации о рекламе, по нормативу 60 процентов;

· за нарушение лесного законодательства, установленное на лесных участках, находящихся в федеральной собственности, - в собственности субъектов Российской Федерации, в муниципальной собственности, соответственно в федеральный бюджет, бюджет субъекта Российской Федерации, местный бюджет по нормативу 100 процентов;

· за нарушение водного законодательства, установленное на водных объектах, находящихся в федеральной собственности, собственности субъектов Российской Федерации, муниципальной собственности, - соответственно в федеральный бюджет, бюджет субъекта Российской Федерации, местный бюджет – по нормативу 100 процентов;

· за нарушение законодательства Российской Федерации о размещении заказов на поставки товаров, выполнение работ, оказание услуг для нужд Российской Федерации, субъектов Российской Федерации, поселений, муниципальных районов, городских округов, внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, государственных внебюджетных фондов Российской Федерации, территориальных государственных внебюджетных фондов – соответственно в федеральный бюджет, бюджеты субъектов Российской Федерации, бюджеты поселений, бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, бюджеты государственных внебюджетных фондов Российской Федерации, бюджеты территориальных государственных внебюджетных фондов по нормативу 100 процентов;

Суммы денежных взысканий (штрафов) за нарушение законодательства о налогах и сборах подлежат зачислению в бюджеты бюджетной системы Российской Федерации в следующем порядке:

· суммы денежных взысканий (штрафов), предусмотренных Налоговым кодексом Российской Федерации:

в федеральный бюджет – по нормативу 50 процентов;

в бюджеты муниципальных районов, городских округов, городов федерального значения Москвы и Санкт-Петербурга по месту нахождения органа или должностного лица, принявшего решение о наложении денежного взыскания (штрафа), - по нормативу 50 процентов;

Суммы денежных взысканий (штрафов) за административные правонарушения в области налогов и сборов, предусмотренных Кодексом Российской Федерации об административных правонарушениях, подлежат зачислению в бюджеты бюджетной системы Российской Федерации в следующем порядке:

в федеральный бюджет – по нормативу 50 процентов;

в бюджеты муниципальных районов, городских округов, городов федерального значения Москвы и Санкт-Петербурга по месту нахождения органа или должностного лица, принявшего решение о наложении денежного взыскания (штрафа), - по нормативу 50 процентов.

Суммы денежных взысканий (штрафов) за нарушение бюджетного законодательства Российской Федерации (в части бюджетов субъектов Российской Федерации), а также денежных взысканий (штрафов), установленных законами субъектов Российской Федерации, подлежат зачислению в бюджеты соответствующих субъектов Российской Федерации по нормативу 100 процентов.

Суммы денежных взысканий (штрафов) за нарушение бюджетного законодательства Российской Федерации (в части бюджетов поселений, бюджетов муниципальных районов, бюджетов городских округов, бюджетов внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга), а также денежных взысканий (штрафов), установленных правовыми актами органов местного самоуправления поселений, муниципальных районов, городских округов, внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, подлежат зачислению соответственно в бюджеты поселений, бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга по нормативу 100 процентов.

Суммы конфискаций, компенсаций и иные средства, в принудительном порядке изымаемые в доход Российской Федерации, субъектов Российской Федерации, поселений, муниципальных районов, городских округов, внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, государственных внебюджетных фондов Российской Федерации, территориальных государственных внебюджетных фондов в соответствии с законодательством Российской Федерации и решениями судов, подлежат зачислению в соответствующие бюджеты бюджетной системы Российской Федерации по нормативу 100 процентов.

Полномочия органов местного самоуправления по формированию доходов местных бюджетов:

Муниципальными правовыми актами представительного органа муниципального образования вводятся местные налоги, устанавливаются налоговые ставки по ним и предоставляются налоговые льготы по местным налогам.

Внесение изменений в муниципальные правовые акты представительных органов муниципальных образований о местных налогах, предполагающих их вступление в силу в течение текущего финансового года, допускается только в случае внесения соответствующих изменений в решение представительного органа муниципального образования о местном бюджете на текущий финансовый год (текущий финансовый год и плановый период).

Формирование расходов бюджетов бюджетной системы Российской Федерации осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством Российской Федерации разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, исполнение которых согласно законодательству Российской Федерации, международным и иным договорам и соглашениям должно происходить в очередном финансовом году (очередном финансовом году и плановом периоде) за счет средств соответствующих бюджетов.

Расходы бюджетов в зависимости от их экономического содержания делятся на текущие расходы и капитальные расходы.

Расходные обязательства муниципального образования:

Расходные обязательства муниципального образования возникают в результате:

принятия муниципальных правовых актов по вопросам местного значения и иным вопросам, которые в соответствии с федеральными законами вправе решать органы местного самоуправления, а также заключения муниципальным образованием (от имени муниципального образования) договоров (соглашений) по данным вопросам;

принятия муниципальных правовых актов при осуществлении органами местного самоуправления переданных им отдельных государственных полномочий;

заключения от имени муниципального образования договоров (соглашений) муниципальными бюджетными учреждениями.

Расходные обязательства муниципального образования устанавливаются органами местного самоуправления самостоятельно и исполняются за счет собственных доходов и источников финансирования дефицита соответствующего местного бюджета. Расходные обязательства муниципального образования устанавливаются муниципальными правовыми актами органов местного самоуправления в соответствии с федеральными законами (законами субъекта Российской Федерации), исполняются за счет и в пределах субвенций из бюджета субъекта Российской Федерации, предоставляемых местным бюджетам[3/ст.140].

В случае, если в муниципальном образовании превышены нормативы, используемые в методиках расчета соответствующих субвенций, финансовое обеспечение дополнительных расходов, необходимых для полного исполнения указанных расходных обязательств муниципального образования, осуществляется за счет собственных доходов и источников финансирования дефицита местного бюджета.

Органы местного самоуправления самостоятельно определяют размеры и условия оплаты труда депутатов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих, работников муниципальных учреждений с соблюдением требований.

Органы местного самоуправления не вправе устанавливать и исполнять расходные обязательства, связанные с решением вопросов, отнесенных к компетенции федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации, за исключением случаев, установленных соответственно федеральными законами, законами субъектов Российской Федерации.

Органы местного самоуправления вправе устанавливать и исполнять расходные обязательства, связанные с решением вопросов, не отнесенных к компетенции органов местного самоуправления других муниципальных образований, органов государственной власти, и не исключенные из их компетенции федеральными законами и законами субъектов Российской Федерации, только при наличии собственных финансовых средств (за исключением межбюджетных трансфертов).

1.2 Бюджетная классификация, принципы бюджетной системы Российской Федерации

Бюджетная классификация Российской Федерации является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемой для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации. Определение принципов назначения, структуры кодов бюджетной классификации Российской Федерации, а также присвоение кодов составным частям бюджетной классификации Российской Федерации, которые являются едиными для бюджетов бюджетной системы Российской Федерации, осуществляются Министерством финансов Российской Федерации.

Бюджетная классификация Российской Федерации включает:

классификацию доходов бюджетов;

классификацию расходов бюджетов;

классификацию источников финансирования дефицитов бюджетов;

классификацию операций публично-правовых образований (далее - классификация операций сектора государственного управления).

Код классификации доходов бюджетов Российской Федерации состоит из:

кода главного администратора доходов бюджета;

кода вида доходов;

кода подвида доходов;

кода классификации операций сектора государственного управления, относящихся к доходам бюджетов.

Перечень и коды главных администраторов доходов бюджета, закрепляемые за ними виды (подвиды) доходов бюджета утверждаются законом (решением) о соответствующем бюджете.

Код вида доходов включает группу, подгруппу, статью, подстатью и элемент дохода.

Едиными для бюджетов бюджетной системы Российской Федерации группами и подгруппами доходов бюджетов являются:

налоговые и неналоговые доходы:

налоги на прибыль, доходы;

налоги и взносы на социальные нужды;

налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

налоги на товары, ввозимые на территорию Российской Федерации;

налоги на совокупный доход;

налоги на имущество;

налоги, сборы и регулярные платежи за пользование природными ресурсами;

государственная пошлина;

задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

доходы от внешнеэкономической деятельности;

доходы от использования имущества, находящегося в государственной и муниципальной собственности;

платежи при пользовании природными ресурсами;

доходы от оказания платных услуг и компенсации затрат государства;

доходы от продажи материальных и нематериальных активов;

административные платежи и сборы;

штрафы, санкции, возмещение ущерба;

доходы бюджетов бюджетной системы Российской Федерации от возврата остатков субсидий и субвенций прошлых лет;

возврат остатков субсидий и субвенций прошлых лет;

прочие неналоговые доходы;

безвозмездные поступления:

безвозмездные поступления от нерезидентов;

безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации;

безвозмездные поступления от государственных (муниципальных) организаций;

безвозмездные поступления от негосударственных организаций;

безвозмездные поступления от наднациональных организаций;

прочие безвозмездные поступления.

Единый для бюджетов бюджетной системы Российской Федерации перечень статей и подстатей доходов бюджетов утверждается Министерством финансов Российской Федерации.

Код элемента доходов устанавливается в зависимости от полномочия по установлению и нормативному правовому регулированию налогов, сборов и иных обязательных платежей, других доходов бюджетов бюджетной системы Российской Федерации, а также в зависимости от наличия прав требования к плательщикам по неналоговым доходам и безвозмездным поступлениям и соответствует бюджету бюджетной системы Российской Федерации.

Едиными для бюджетов бюджетной системы Российской Федерации элементами доходов являются:

федеральный бюджет;

бюджеты субъектов Российской Федерации;

бюджеты муниципальных районов;

бюджеты городских округов;

бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

бюджеты городских и сельских поселений;

бюджет Пенсионного фонда Российской Федерации;

бюджет Фонда социального страхования Российской Федерации;

бюджет Федерального фонда обязательного медицинского страхования;

бюджеты территориальных фондов обязательного медицинского страхования.

Для детализации поступлений по кодам классификации доходов применяется код подвида доходов.

Министерство финансов Российской Федерации утверждает перечень кодов подвидов по видам доходов, главными администраторами которых являются органы государственной власти Российской Федерации, Центральный банк Российской Федерации, органы управления государственными внебюджетными фондами Российской Федерации и (или) находящиеся в их ведении бюджетные учреждения. Финансовый орган субъекта Российской Федерации утверждает перечень кодов подвидов по видам доходов, главными администраторами которых являются органы государственной власти субъектов Российской Федерации, органы управления территориальными государственными внебюджетными фондами и (или) находящиеся в их ведении бюджетные учреждения. Финансовый орган муниципального образования утверждает перечень кодов подвидов по видам доходов, главными администраторами которых являются органы местного самоуправления и (или) находящиеся в их ведении бюджетные учреждения.

Код классификации расходов бюджетов состоит из:

кода главного распорядителя бюджетных средств;

кода раздела, подраздела, целевой статьи и вида расходов;

кода классификации операций сектора государственного управления, относящихся к расходам бюджетов.

Перечень главных распорядителей средств федерального бюджета, бюджета субъекта Российской Федерации, бюджетов государственных внебюджетных фондов, местного бюджета устанавливается законом (решением) о соответствующем бюджете в составе ведомственной структуры расходов.

Едиными для бюджетов бюджетной системы Российской Федерации разделами и подразделами классификации расходов бюджетов являются:

общегосударственные вопросы;

национальная оборона;

национальная безопасность и правоохранительная деятельность;

национальная экономика;

жилищно-коммунальное хозяйство;

охрана окружающей среды;

образование;

культура, кинематография, средства массовой информации;

здравоохранение, физическая культура и спорт;

социальная политика;

межбюджетные трансферты.

Перечень и коды целевых статей и видов расходов бюджета утверждаются в составе ведомственной структуры расходов законом (решением) о бюджете либо в установленных случаях сводной бюджетной росписью соответствующего бюджета. Целевые статьи и виды расходов бюджетов формируются в соответствии с расходными обязательствами, подлежащими исполнению за счет средств соответствующих бюджетов. Каждому публичному нормативному обязательству, долгосрочной целевой программе (подпрограмме), обособленной функции (сфере, направлению) деятельности органов государственной власти (органов местного самоуправления), присваиваются уникальные коды целевых статей и (или) видов расходов соответствующего бюджета. Порядок формирования перечня и кодов целевых статей и видов расходов бюджетов в части, относящейся к публичным нормативным обязательствам, а также обеспечению деятельности (выполнению полномочий) органов государственной власти (государственных органов) и органов местного самоуправления устанавливается Министерством финансов Российской Федерации. Перечень и коды целевых статей и (или) видов расходов бюджетов, финансовое обеспечение которых осуществляется за счет субвенций или межбюджетных субсидий, определяются в порядке, установленном финансовым органом, осуществляющим составление и организацию исполнения бюджета, из которого предоставляются указанные субвенции и межбюджетные субсидии. Перечень и коды целевых статей и (или) видов расходов федерального бюджета в части, касающейся финансового обеспечения деятельности федеральных органов исполнительной власти, в которых законодательством Российской Федерации предусмотрено прохождение военной и правоохранительной службы, должны обеспечивать сопоставимость и соблюдение единых принципов отражения соответствующих расходов.

Код классификации источников финансирования дефицитов бюджетов состоит из:

кода главного администратора источников финансирования дефицитов бюджетов;

кода группы, подгруппы, статьи и вида источника финансирования дефицитов бюджетов;

кода классификации операций сектора государственного управления, относящихся к источникам финансирования дефицитов бюджетов.

Перечень главных администраторов источников финансирования дефицитов бюджетов утверждается законом (решением) о соответствующем бюджете.

Едиными для бюджетов бюджетной системы Российской Федерации группами и подгруппами источников финансирования дефицитов бюджетов являются:

источники внутреннего финансирования дефицитов бюджетов:

государственные (муниципальные) ценные бумаги, номинальная стоимость которых указана в валюте Российской Федерации;

кредиты кредитных организаций в валюте Российской Федерации;

бюджетные кредиты от других бюджетов бюджетной системы Российской Федерации;

кредиты международных финансовых организаций в валюте Российской Федерации;

изменение остатков средств на счетах по учету средств бюджета;

иные источники внутреннего финансирования дефицитов бюджетов;

источники внешнего финансирования дефицитов бюджетов:

государственные ценные бумаги, номинальная стоимость которых указана в иностранной валюте;

кредиты иностранных государств, включая целевые иностранные кредиты (заимствования), международных финансовых организаций, иных субъектов международного права, иностранных юридических лиц в иностранной валюте;

кредиты кредитных организаций в иностранной валюте;

иные источники внешнего финансирования дефицитов бюджетов.

Перечень статей и видов источников финансирования дефицитов бюджетов утверждается законом (решением) о соответствующем бюджете при утверждении источников финансирования дефицита бюджета.

Код классификации операций сектора государственного управления состоит из кода группы, статьи и подстатьи операций сектора государственного управления.

Едиными для бюджетов бюджетной системы Российской Федерации группами и статьями операций сектора государственного управления являются:

доходы:

расходы:

поступление нефинансовых активов:

выбытие нефинансовых активов:

поступление финансовых активов:

выбытие финансовых активов:

увеличение обязательств:

уменьшение обязательств:

Единый для бюджетов бюджетной системы Российской Федерации перечень подстатей операций сектора государственного управления устанавливается Министерством финансов Российской Федерации.

Порядок применения классификации операций сектора государственного управления устанавливается Министерством финансов Российской Федерации.

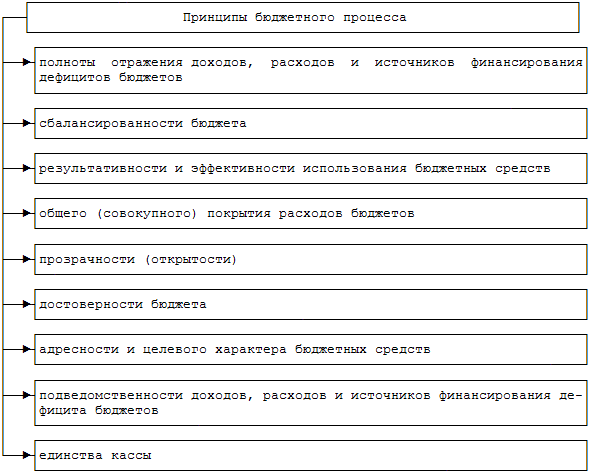

Бюджетная система Российской Федерации основана на принципах:

единства бюджетной системы Российской Федерации;

разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации;

самостоятельности бюджетов;

равенства бюджетных прав субъектов Российской Федерации, муниципальных образований;

полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов;

сбалансированности бюджета;

результативности и эффективности использования бюджетных средств;

общего (совокупного) покрытия расходов бюджетов;

прозрачности (открытости);

достоверности бюджета;

адресности и целевого характера бюджетных средств;

подведомственности расходов бюджетов;

единства кассы.

Принцип единства бюджетной системы Российской Федерации означает единство бюджетного законодательства Российской Федерации, принципов организации и функционирования бюджетной системы Российской Федерации, форм бюджетной документации и бюджетной отчетности, бюджетной классификации бюджетной системы Российской Федерации, санкций за нарушение бюджетного законодательства Российской Федерации, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы Российской Федерации, ведения бюджетного учета и составления бюджетной отчетности бюджетов бюджетной системы Российской Федерации и бюджетных учреждений, единство порядка исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации.

Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации означает закрепление в соответствии с законодательством Российской Федерации доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы Российской Федерации, а также определение полномочий органов государственной власти (органов местного самоуправления) и органов управления государственными внебюджетными фондами по формированию доходов бюджетов, источников финансирования дефицитов бюджетов и установлению и исполнению расходных обязательств публично-правовых образований.

Принцип самостоятельности бюджетов означает:

право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств;

право и обязанность органов государственной власти и органов местного самоуправления самостоятельно осуществлять бюджетный процесс;

право органов государственной власти и органов местного самоуправления устанавливать в соответствии с законодательством Российской Федерации о налогах и сборах налоги и сборы, доходы от которых подлежат зачислению в соответствующие бюджеты бюджетной системы Российской Федерации;

право органов государственной власти и органов местного самоуправления самостоятельно определять формы и направления расходования средств бюджетов;

право органов государственной власти и органов местного самоуправления предоставлять средства из бюджета на исполнение расходных обязательств, устанавливаемых иными органами государственной власти и органами местного самоуправления, исключительно в форме межбюджетных трансфертов;

недопустимость изъятия дополнительных доходов, экономии по расходам бюджетов, полученных в результате эффективного исполнения бюджетов.

Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований означает определение бюджетных полномочий органов государственной власти субъектов Российской Федерации и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов Российской Федерации и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями.

Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов означает, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах.

Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов.

Принцип результативности и эффективности использования бюджетных средств означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Принцип общего (совокупного) покрытия расходов бюджетов означает, что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом (решением) о бюджете.

Принцип прозрачности (открытости) означает:

обязательное опубликование в средствах массовой информации утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений о бюджетах по решению законодательных (представительных) органов государственной власти, представительных органов муниципальных образований;

обязательную открытость для общества и средств массовой информации проектов бюджетов, внесенных в законодательные (представительные) органы государственной власти (представительные органы муниципальных образований), процедур рассмотрения и принятия решений по проектам бюджетов;

стабильность и (или) преемственность бюджетной классификации Российской Федерации, а также обеспечение сопоставимости показателей бюджета отчетного, текущего и очередного финансового года (очередного финансового года и планового периода).

Секретные статьи могут утверждаться только в составе федерального бюджета.

Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования.

Принцип подведомственности расходов бюджетов означает, что получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся.

Принцип единства кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операций по исполнению бюджетов, осуществляемых в соответствии с нормативными правовыми актами органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации, муниципальными правовыми актами органов местного самоуправления за пределами территории соответственно Российской Федерации, субъекта Российской Федерации, муниципального образования, а также операций, осуществляемых в соответствии с валютным законодательством Российской Федерации.

Принципы бюджетной системы схожи с принципами бюджетного процесса. (Рисунок №1).

Рисунок №1

1.3 Бюджетный процесс: участники бюджетного процесса, стадии бюджетного процесса

Бюджетный процесс

- регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.

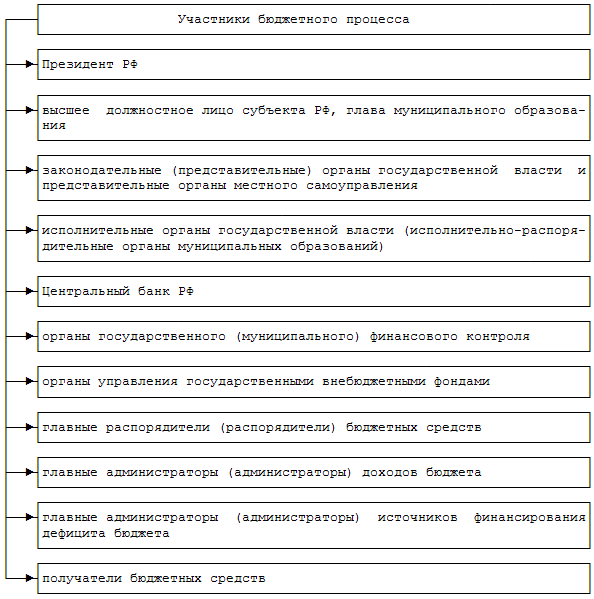

Участниками бюджетного процесса являются:

Президент Российской Федерации;

высшее должностное лицо субъекта Российской Федерации, глава муниципального образования;

законодательные (представительные) органы государственной власти и представительные органы местного самоуправления (далее - законодательные (представительные) органы);

исполнительные органы государственной власти (исполнительно-распорядительные органы муниципальных образований);

Центральный банк Российской Федерации;

органы государственного (муниципального) финансового контроля;

органы управления государственными внебюджетными фондами;

главные распорядители (распорядители) бюджетных средств;

главные администраторы (администраторы) доходов бюджета;

главные администраторы (администраторы) источников финансирования дефицита бюджета;

получатели бюджетных средств. (Рисунок №2)

Особенности бюджетных полномочий участников бюджетного процесса, являющихся органами местного самоуправления, устанавливаются Бюджетным Кодексом и принятыми в соответствии с ним муниципальными правовыми актами представительных органов муниципальных образований, а также в установленных ими случаях муниципальными правовыми актами местных администраций.

Рисунок № 2

Бюджетные полномочия законодательных (представительных) органов:

- Законодательные (представительные) органы рассматривают и утверждают соответствующие бюджеты и отчеты об их исполнении, осуществляют последующий контроль за исполнением соответствующих бюджетов, формируют и определяют правовой статус органов, осуществляющих контроль за исполнением соответствующих бюджетов, осуществляют другие полномочия в соответствии с Бюджетным Кодексом и иными правовыми актами бюджетного законодательства Российской Федерации.

Бюджетные полномочия исполнительных органов государственной власти (исполнительно-распорядительных органов муниципальных образований):

- Исполнительные органы государственной власти (исполнительно-распорядительные органы муниципальных образований) обеспечивают составление проекта бюджета (проекта бюджета и среднесрочного финансового плана), вносят его с необходимыми документами и материалами на утверждение законодательных (представительных) органов, разрабатывают и утверждают методики распределения и (или) порядки предоставления межбюджетных трансфертов, обеспечивают исполнение бюджета и составление бюджетной отчетности, представляют отчет об исполнении бюджета на утверждение законодательных (представительных) органов, обеспечивают управление государственным (муниципальным) долгом, осуществляют иные полномочия.

- Финансовые органы составляют проект соответствующего бюджета (проект бюджета и среднесрочного финансового плана), представляют его с необходимыми документами и материалами для внесения в законодательный (представительный) орган, организуют исполнение бюджета, устанавливают порядок составления бюджетной отчетности, осуществляют иные бюджетные полномочия.

Финансовые органы или иные уполномоченные органы ежемесячно составляют и представляют отчет о кассовом исполнении бюджета в порядке, установленном Министерством финансов Российской Федерации.

- Федеральное казначейство осуществляет бюджетные полномочия по кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации.

Бюджетные полномочия Центрального банка Российской Федерации:

Центральный банк Российской Федерации совместно с Правительством Российской Федерации разрабатывает и представляет на рассмотрение Государственной Думы основные направления денежно-кредитной политики.

Центральный банк Российской Федерации обслуживает счета бюджетов.

Центральный банк Российской Федерации осуществляет функции генерального агента по государственным ценным бумагам Российской Федерации.

Кредитные организации, осуществляющие отдельные операции со средствами бюджета:

Кредитные организации могут привлекаться на основании агентского соглашения для осуществления операций по предоставлению и возврату бюджетных кредитов.

Субъекты Российской Федерации, муниципальные образования вправе открывать счета в кредитных организациях, обслуживающих расчеты по сделкам, совершаемым с государственными ценными бумагами субъектов Российской Федерации и муниципальными ценными бумагами, осуществляющих расчеты (в случае отсутствия учреждений Центрального банка Российской Федерации на соответствующей территории или невозможности выполнения ими этих функций).

Бюджетные полномочия органов государственного и муниципального финансового контроля:

Органы государственного, муниципального финансового контроля, созданные законодательными (представительными) органами, осуществляют контроль за исполнением соответствующих бюджетов и готовят заключения на годовой отчет об исполнении соответствующих бюджетов, проводят экспертизы проектов указанных бюджетов, долгосрочных целевых программ и правовых актов бюджетного законодательства Российской Федерации.

Органы государственного, муниципального финансового контроля, созданные федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, местной администрацией, осуществляют предварительный, текущий и последующий контроль за исполнением бюджетов и соответствующих бюджетов бюджетной системы Российской Федерации.

Бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств:

· Главный распорядитель бюджетных средств обладает следующими бюджетными полномочиями:

обеспечивает результативность, адресность и целевой характер использования бюджетных средств в соответствии с утвержденными ему бюджетными ассигнованиями и лимитами бюджетных обязательств;

формирует перечень подведомственных ему распорядителей и получателей бюджетных средств;

ведет реестр расходных обязательств, подлежащих исполнению в пределах утвержденных ему лимитов бюджетных обязательств и бюджетных ассигнований;

осуществляет планирование соответствующих расходов бюджета, составляет обоснования бюджетных ассигнований;

составляет, утверждает и ведет бюджетную роспись, распределяет бюджетные ассигнования, лимиты бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств и исполняет соответствующую часть бюджета;

вносит предложения по формированию и изменению лимитов бюджетных обязательств;

вносит предложения по формированию и изменению сводной бюджетной росписи;

определяет порядок утверждения бюджетных смет подведомственных бюджетных учреждений;

организует и осуществляет ведомственный финансовый контроль в сфере своей деятельности;

формирует бюджетную отчетность главного распорядителя бюджетных средств;

осуществляет иные бюджетные полномочия.

· Распорядитель бюджетных средств обладает следующими бюджетными полномочиями:

осуществляет планирование соответствующих расходов бюджета;

распределяет бюджетные ассигнования, лимиты бюджетных обязательств по подведомственным распорядителям и (или) получателям бюджетных средств и исполняет соответствующую часть бюджета;

вносит предложения главному распорядителю бюджетных средств, в ведении которого находится, по формированию и изменению бюджетной росписи;

в случае и порядке, установленных соответствующим главным распорядителем бюджетных средств, осуществляет отдельные бюджетные полномочия главного распорядителя бюджетных средств, в ведении которого находится.

Бюджетные полномочия главного администратора (администратора) доходов бюджета

Главный администратор доходов бюджета обладает следующими бюджетными полномочиями:

формирует перечень подведомственных ему администраторов доходов бюджета;

представляет сведения, необходимые для составления среднесрочного финансового плана и (или) проекта бюджета;

представляет сведения для составления и ведения кассового плана;

формирует и представляет бюджетную отчетность главного администратора доходов бюджета;

осуществляет иные бюджетные полномочия.

Администратор доходов бюджета обладает следующими бюджетными полномочиями:

осуществляет начисление, учет и контроль за правильностью исчисления, полнотой и своевременностью осуществления платежей в бюджет, пеней и штрафов по ним;

осуществляет взыскание задолженности по платежам в бюджет, пеней и штрафов;

принимает решение о возврате излишне уплаченных (взысканных) платежей в бюджет, пеней и штрафов, а также процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, и представляет поручение в орган Федерального казначейства для осуществления возврата в порядке, установленном Министерством финансов Российской Федерации;

принимает решение о зачете (уточнении) платежей в бюджеты бюджетной системы Российской Федерации и представляет уведомление в орган Федерального казначейства;

осуществляет иные бюджетные полномочия.

Главный администратор источников финансирования дефицита бюджета обладает следующими бюджетными полномочиями:

формирует перечни подведомственных ему администраторов источников финансирования дефицита бюджета;

осуществляет планирование (прогнозирование) поступлений и выплат по источникам финансирования дефицита бюджета;

обеспечивает адресность и целевой характер использования выделенных в его распоряжение ассигнований, предназначенных для погашения источников финансирования дефицита бюджета;

распределяет бюджетные ассигнования по подведомственным администраторам источников финансирования дефицита бюджета и исполняет соответствующую часть бюджета;

организует и осуществляет ведомственный финансовый контроль в сфере своей деятельности;

формирует бюджетную отчетность главного администратора источников финансирования дефицита бюджета.

Администратор источников финансирования дефицита бюджета обладает следующими бюджетными полномочиями:

осуществляет планирование (прогнозирование) поступлений и выплат по источникам финансирования дефицита бюджета;

осуществляет контроль за полнотой и своевременностью поступления в бюджет источников финансирования дефицита бюджета;

обеспечивает поступления в бюджет и выплаты из бюджета по источникам финансирования дефицита бюджета;

формирует и представляет бюджетную отчетность;

осуществляет иные бюджетные полномочия.

Бюджетные полномочия получателя бюджетных средств:

составляет и исполняет бюджетную смету;

принимает и (или) исполняет в пределах доведенных лимитов бюджетных обязательств и (или) бюджетных ассигнований бюджетные обязательства;

обеспечивает результативность, целевой характер использования предусмотренных ему бюджетных ассигнований;

вносит соответствующему главному распорядителю (распорядителю) бюджетных средств предложения по изменению бюджетной росписи;

ведет бюджетный учет;

формирует и представляет бюджетную отчетность получателя бюджетных средств соответствующему главному распорядителю (распорядителю) бюджетных средств;

исполняет иные полномочия.

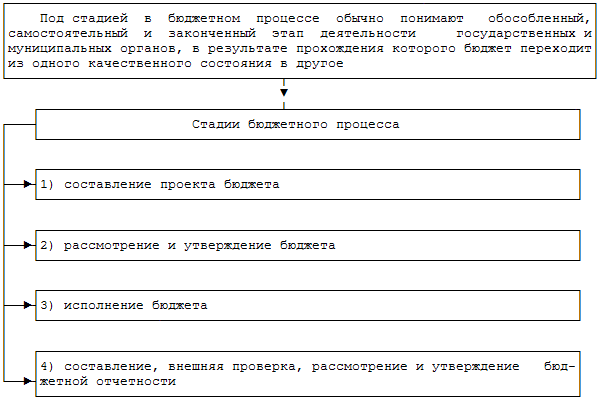

Бюджетный процесс состоит из 4 стадий. (Рисунок № 3).

Рисунок №3

Составление проекта бюджета:

Проект бюджета составляется на основе прогноза социально-экономического развития в целях финансового обеспечения расходных обязательств.

Проект местного бюджета составляется в порядке, установленном местной администрацией муниципального образования, в соответствии с Бюджетным Кодексом и принимаемыми с соблюдением его требований муниципальными правовыми актами представительного органа муниципального образования.

Проект бюджета субъекта Российской Федерации и проекты территориальных государственных внебюджетных фондов (проекты местных бюджетов) составляются и утверждаются сроком на один год (на очередной финансовый год) или сроком на три года (очередной финансовый год и плановый период) в соответствии с законом субъекта Российской Федерации (муниципальным правовым актом представительного органа муниципального образования), за исключением закона (решения) о бюджете.

В случае, если проект бюджета субъекта Российской Федерации (проект бюджета муниципального района, проект бюджета городского округа) составляется и утверждается на очередной финансовый год, высший исполнительный орган государственной власти субъекта Российской Федерации (местная администрация муниципального района, городского округа) разрабатывает и утверждает среднесрочный финансовый план субъекта Российской Федерации (муниципального района, городского округа).

Составление проектов бюджетов - исключительная прерогатива Правительства Российской Федерации, высших исполнительных органов государственной власти субъектов Российской Федерации и местных администраций муниципальных образований. Непосредственное составление проектов бюджетов осуществляют Министерство финансов Российской Федерации, финансовые органы субъектов Российской Федерации и муниципальных образований.

Составление проекта бюджета основывается на:

Бюджетном послании Президента Российской Федерации;

прогнозе социально-экономического развития соответствующей территории;

основных направлениях бюджетной и налоговой политики.

Прогноз социально-экономического развития Российской Федерации, субъекта Российской Федерации, муниципального района (городского округа) разрабатывается на период не менее трех лет.

Прогноз социально-экономического развития Российской Федерации, субъекта Российской Федерации, муниципального образования ежегодно разрабатывается в порядке, установленном соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией.

Прогноз социально-экономического развития Российской Федерации, субъекта Российской Федерации, муниципального образования одобряется соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией одновременно с принятием решения о внесении проекта бюджета в законодательный (представительный) орган.

Прогноз социально-экономического развития на очередной финансовый год и плановый период разрабатывается путем уточнения параметров планового периода и добавления параметров второго года планового периода.

Разработка прогноза социально-экономического развития Российской Федерации, субъекта Российской Федерации, муниципального района (городского округа) на очередной финансовый год либо на очередной финансовый год и плановый период осуществляется уполномоченным соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией федеральным органом исполнительной власти, органом исполнительной власти субъекта Российской Федерации, органом (должностным лицом) местной администрации.

Порядок и сроки составления проектов местных бюджетов устанавливаются местными администрациями с соблюдением требований, устанавливаемых Бюджетным Кодексом и муниципальными правовыми актами представительных органов муниципальных образований.

Рассмотрение и утверждение бюджета:

В законе (решении) о бюджете должны содержаться основные характеристики бюджета, к которым относятся общий объем доходов бюджета, общий объем расходов, дефицит (профицит) бюджета.

В законе (решении) о бюджете должны содержаться нормативы распределения доходов между бюджетами бюджетной системы Российской Федерации в случае, если они не установлены бюджетным законодательством Российской Федерации.

Законом (решением) о бюджете устанавливаются:

перечень главных администраторов доходов бюджета;

перечень главных администраторов источников финансирования дефицита бюджета;

распределение бюджетных ассигнований по разделам, подразделам, целевым статьям и видам расходов классификации расходов бюджетов в ведомственной структуре расходов на очередной финансовый год (очередной финансовый год и плановый период);

общий объем бюджетных ассигнований, направляемых на исполнение публичных нормативных обязательств;

объем межбюджетных трансфертов, получаемых из других бюджетов и (или) предоставляемых другим бюджетам бюджетной системы Российской Федерации в очередном финансовом году (очередном финансовом году и плановом периоде);

источники финансирования дефицита бюджета, (в случае принятия федерального бюджета с дефицитом), на очередной финансовый год (очередной финансовый год и плановый период);

верхний предел государственного (муниципального) внутреннего долга и (или) государственного внешнего долга по состоянию на 1 января года, следующего за очередным финансовым годом (очередным финансовым годом и каждым годом планового периода), с указанием в том числе верхнего предела долга по государственным или муниципальным гарантиям;

иные показатели.

В случае утверждения бюджета на очередной финансовый год и плановый период проект закона (решения) о бюджете утверждается путем изменения параметров планового периода утвержденного бюджета и добавления к ним параметров второго года планового периода проекта бюджета.

Под условно утверждаемыми (утвержденными) расходами понимаются не распределенные в плановом периоде по разделам, подразделам, целевым статьям и видам расходов в ведомственной структуре расходов бюджета бюджетные ассигнования.

Законом (решением) о бюджете может быть предусмотрено использование доходов бюджета по отдельным видам (подвидам) неналоговых доходов, предлагаемых к введению (отражению в бюджете) начиная с очередного финансового года, на цели, установленные законом (решением) о бюджете, сверх соответствующих бюджетных ассигнований и (или) общего объема расходов бюджета.

Одновременно с проектом закона (решения) о бюджете в законодательный (представительный) орган представляются:

основные направления бюджетной и налоговой политики;

предварительные итоги социально-экономического развития за истекший период текущего финансового года и ожидаемые итоги социально-экономического развития за текущий финансовый год;

прогноз социально-экономического развития;

пояснительная записка к проекту бюджета;

методики (проекты методик) и расчеты распределения межбюджетных трансфертов;

верхний предел государственного (муниципального) долга на конец очередного финансового года (на конец очередного финансового года и конец каждого года планового периода);

проект программы государственных (муниципальных) внутренних заимствований на очередной финансовый год (очередной финансовый год и плановый период);

проект программы государственных внешних заимствований на очередной финансовый год (очередной финансовый год и плановый период);

проект программы предоставления бюджетных кредитов на очередной финансовый год (очередной финансовый год и плановый период);

проекты законов о бюджетах государственных внебюджетных фондов;

предложенные законодательными (представительными) органами, органами судебной системы, органами государственного (муниципального) финансового контроля, созданными законодательными (представительными) органами, проекты бюджетных смет указанных органов, представляемые в случае возникновения разногласий с финансовым органом в отношении указанных бюджетных смет;

иные документы и материалы.

Местные администрации муниципальных образований вносят на рассмотрение законодательного (представительного) органа соответственно проект решения о местном бюджете в сроки, установленные муниципальным правовым актом представительного органа муниципального образования, но не позднее 15 ноября текущего года.

Порядок рассмотрения проекта закона (решения) о бюджете и его утверждения определяется для:

местного бюджета - муниципальным правовым актом представительного органа муниципального образования.

В случае, если закон (решение) о бюджете не вступил в силу с начала текущего финансового года:

финансовый орган правомочен ежемесячно доводить до главных распорядителей бюджетных средств бюджетные ассигнования и лимиты бюджетных обязательств в размере, не превышающем одной двенадцатой части бюджетных ассигнований и лимитов бюджетных обязательств в отчетном финансовом году;

иные показатели, определяемые законом (решением) о бюджете, применяются в размерах (нормативах) и порядке, которые были установлены законом (решением) о бюджете на отчетный финансовый год;

порядок распределения и (или) предоставления межбюджетных трансфертов другим бюджетам бюджетной системы Российской Федерации сохраняется в виде, определенном на отчетный финансовый год.

Исполнение бюджета:

Исполнение федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда, местного бюджета обеспечивается соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования. Организация исполнения бюджета возлагается на соответствующий финансовый орган (орган управления государственным внебюджетным фондом). Исполнение бюджета организуется на основе сводной бюджетной росписи и кассового плана.

Бюджет исполняется на основе единства кассы и подведомственности расходов. Кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации осуществляется Федеральным казначейством. По соглашению с исполнительным органом государственной власти субъекта Российской Федерации полномочия Федерального казначейства по кассовому обслуживанию исполнения бюджета субъекта Российской Федерации, бюджетов территориальных государственных внебюджетных фондов субъекта Российской Федерации и бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации, могут быть переданы исполнительным органам государственной власти субъекта Российской Федерации при условии финансового обеспечения указанных полномочий за счет собственных доходов бюджета субъекта Российской Федерации и наличия в собственности (пользовании, управлении) субъекта Российской Федерации необходимого для их осуществления имущества. Для кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации Федеральное казначейство открывает в Центральном банке Российской Федерации счета, через которые все кассовые операции по исполнению бюджетов осуществляются Федеральным казначейством либо органом государственной власти субъекта Российской Федерации.

Порядок составления и ведения сводной бюджетной росписи устанавливается соответствующим финансовым органом.

Утвержденные показатели сводной бюджетной росписи должны соответствовать закону (решению) о бюджете. Порядком составления и ведения сводной бюджетной росписи может быть предусмотрено утверждение показателей сводной бюджетной росписи по кодам расходов классификации операций сектора государственного управления, в том числе дифференцированно для разных видов расходов бюджета и (или) главных распорядителей бюджетных средств. Утвержденные показатели сводной бюджетной росписи по расходам доводятся до главных распорядителей бюджетных средств до начала очередного финансового года. В сводную бюджетную роспись включаются бюджетные ассигнования по источникам финансирования дефицита бюджета.

Под кассовым планом понимается прогноз кассовых поступлений в бюджет и кассовых выплат из бюджета в текущем финансовом году. Финансовый орган устанавливает порядок составления и ведения кассового плана, а также состав и сроки представления главными распорядителями бюджетных средств, главными администраторами доходов бюджета, главными администраторами источников финансирования дефицита бюджета сведений, необходимых для составления и ведения кассового плана.

Составление и ведение кассового плана осуществляется финансовым органом или уполномоченным органом исполнительной власти (местной администрации).

Исполнение бюджетов по доходам предусматривает:

зачисление на единый счет бюджета доходов от распределения налогов, сборов и иных поступлений в бюджетную систему Российской Федерации, распределяемых по нормативам, действующим в текущем финансовом году, установленным настоящим Кодексом, законом (решением) о бюджете и иными законами субъектов Российской Федерации и муниципальными правовыми актами со счетов органов Федерального казначейства и иных поступлений в бюджет;

возврат излишне уплаченных или излишне взысканных сумм, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы;

уточнение администратором доходов бюджета платежей в бюджеты бюджетной системы Российской Федерации;

перечисление Федеральным казначейством средств, необходимых для осуществления возврата (зачета) излишне уплаченных или излишне взысканных сумм налогов, сборов и иных платежей, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, с единых счетов соответствующих бюджетов на соответствующие счета Федерального казначейства, предназначенные для учета поступлений и их распределения между бюджетами бюджетной системы Российской Федерации, в порядке, установленном Министерством финансов Российской Федерации.

Исполнение бюджета по расходам осуществляется в порядке, установленном соответствующим финансовым органом.

Исполнение бюджета по расходам предусматривает:

принятие бюджетных обязательств;

подтверждение денежных обязательств;

санкционирование оплаты денежных обязательств;

подтверждение исполнения денежных обязательств.

Получатель бюджетных средств принимает бюджетные обязательства в пределах доведенных до него лимитов бюджетных обязательств. Получатель бюджетных средств подтверждает обязанность оплатить за счет средств бюджета денежные обязательства в соответствии с платежными и иными документами, необходимыми для санкционирования их оплаты, а в случаях, связанных с выполнением оперативно-розыскных мероприятий, в соответствии с платежными документами.

Подтверждение исполнения денежных обязательств осуществляется на основании платежных документов, подтверждающих списание денежных средств с единого счета бюджета в пользу физических или юридических лиц, бюджетов бюджетной системы Российской Федерации, субъектов международного права, а также проверки иных документов, подтверждающих проведение неденежных операций по исполнению денежных обязательств получателей бюджетных средств.

Порядок составления и ведения бюджетных росписей главных распорядителей (распорядителей) бюджетных средств, включая внесение изменений в них, устанавливается соответствующим финансовым органом. Бюджетные росписи главных распорядителей бюджетных средств составляются в соответствии с бюджетными ассигнованиями, утвержденными сводной бюджетной росписью, и утвержденными финансовым органом лимитами бюджетных обязательств. Утверждение бюджетной росписи и внесение изменений в нее осуществляются главным распорядителем (распорядителем) бюджетных средств.

Порядок составления и ведения бюджетных росписей может устанавливать право или обязанность главного распорядителя (распорядителя) бюджетных средств осуществлять детализацию утверждаемых бюджетной росписью показателей по расходам по кодам классификации операций сектора государственного управления.

Изменение показателей, утвержденных бюджетной росписью по расходам главного распорядителя бюджетных средств в соответствии с показателями сводной бюджетной росписи, без внесения соответствующих изменений в сводную бюджетную роспись не допускается.

Исполнение бюджета по источникам финансирования дефицита бюджета осуществляется главными администраторами, администраторами источников финансирования дефицита бюджета в соответствии со сводной бюджетной росписью в порядке, установленном финансовым органом. Санкционирование оплаты денежных обязательств, подлежащих исполнению за счет бюджетных ассигнований по источникам финансирования дефицита бюджета, осуществляется в порядке, установленном финансовым органом.

Операции по исполнению бюджета завершаются 31 декабря.

Завершение операций по исполнению бюджета в текущем финансовом году осуществляется в порядке, установленном финансовым органом. Завершение операций органами Федерального казначейства по распределению поступлений отчетного финансового года между бюджетами бюджетной системы Российской Федерации и их зачисление в соответствующие бюджеты производится в первые пять рабочих дней текущего финансового года. Указанные операции отражаются в отчетности об исполнении бюджетов отчетного финансового года.

Бюджетные ассигнования, лимиты бюджетных обязательств и предельные объемы финансирования текущего финансового года прекращают свое действие 31 декабря.

До последнего рабочего дня текущего финансового года включительно орган, осуществляющий кассовое обслуживание исполнения бюджета, обязан оплатить санкционированные к оплате в установленном порядке бюджетные обязательства в пределах остатка средств на едином счете бюджета. Не использованные получателями бюджетных средств остатки бюджетных средств, находящиеся не на едином счете бюджета, не позднее двух последних рабочих дней текущего финансового года подлежат перечислению получателями бюджетных средств на единый счет бюджета.

Межбюджетные трансферты, полученные в форме субсидий, субвенций и иных межбюджетных трансфертов, не использованные в текущем финансовом году, подлежат использованию в очередном финансовом году на те же цели. При установлении соответствующим главным распорядителем средств бюджета, из которого были предоставлены межбюджетные трансферты, отсутствия потребности в них остаток указанных межбюджетных трансфертов подлежит возврату в доходы бюджета, из которого они были предоставлены. Финансовый орган устанавливает порядок обеспечения получателей бюджетных средств при завершении текущего финансового года наличными деньгами, необходимыми для осуществления их деятельности в нерабочие праздничные дни в Российской Федерации в январе очередного финансового года.

Допускается наличие на конец текущего финансового года средств, размещенных на банковских депозитах.

Глава 2. Бюджетный процесс на муниципальном уровне на примере Заводоуковского городского округа

2.1 Участники бюджетного процесса в Заводоуковском городском округе и их полномочия