МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ПВНЗ „ЄВРОПЕЙСЬКИЙ УНІВЕРСИТЕТ”

Запорізька філія

КАФЕДРА ФІНАНСІВ обліку та аудиту

СПЕЦІАЛЬНІСТЬ 7.050104 „ФІНАНСИ”

ДИПЛОМНА РОБОТА

На тему:

„Поліпшення фінансових результатів підприємства (на прикладі..АКІБ УкрСиббанк..)”

Виконав(ла): студент Безлюдний Микола Валерійович_________

Науковий керівник:

д.е.н.(к.е.н.), проф.(доц..)

Василичев Д.В._П.І.Б (Прізвище та ініціали)

Допущено до захисту „___” ____________2008 р.

Завідувач кафедри ______________________ к.е.н., доц. Василичев Д.В.

Нормоконтролер ______________________ к.е.н., проф. Панкова М.О.

Запоріжжя, 2008

ВІДГУК

НА ДИПЛОМНУ РОБОТУ

СТУДЕНТА Європейського університету

(прізвище, ім’я, по батькові)

на тему_______________________________________________________

_____________________________________________________________

за спеціальністю 7.050104 „Фінанси”

1. Актуальність проблеми, що досліджується ______________________

_____________________________________________________________

_____________________________________________________________

2. Теоретичні засади і методологічні підходи, що використано у дослідженні, глибина аналізу, здійсненого автором ______________________

_____________________________________________________________

3. Тенденції, що виявлено в дипломному дослідженні ______________

_____________________________________________________________

_____________________________________________________________

4. Практична цінність зроблених автором пропозицій і коректність висновків ________________________________________________________

_____________________________________________________________

5. Висновок щодо відповідності роботи вимогам написання дипломних робіт у ВНЗ і можливості допуску до захисту ДЕК ______________________

_____________________________________________________________

Науковий керівник

дипломної роботи,

науковий ступінь, звання _______________ ________________________

(підпис) (П.І.Б.)

„______” ______________2008 р.

РЕЦЕНЗІЯ

НА ДИПЛОМНУ РОБОТУ

СТЕДЕНТА Європейського університету

(прізвище, ім’я, по батькові)

на тему_______________________________________________________

_____________________________________________________________

за спеціальністю 7.050104 „Фінанси”

1. Актуальність теми.

_____________________________________________________________

_____________________________________________________________

2. Коротка характеристика дипломної роботи за розділами

_____________________________________________________________

_____________________________________________________________

3. Позитивні сторони і недоліки дипломної роботи

_____________________________________________________________

_____________________________________________________________

4. Методи, застосовані при вивченні і обробці матеріалів.

_____________________________________________________________

_____________________________________________________________

5. Які ідеї, новації, пропозиції, що вносить студент і обґрунтовує, являють практичну цінність.

_____________________________________________________________

_____________________________________________________________

6. Оформлення роботи і її відповідність вимогам, що висуваються до дипломної роботи.

_____________________________________________________________

_____________________________________________________________

7. Загальний висновок про те, наскільки професійно підготовлений студент до самостійної роботи.

_____________________________________________________________

_____________________________________________________________

8. Дипломна робота заслуговує оцінки ____________ („незадовільно”, „задовільно”, „добре”, „відмінно”).

Місце роботи і посада рецензента________________________________

_____________________________________________________________

Рецензент _______________________________П.І.Б. рецензента

(підпис рецензента)

„____” ________________ 2008р.

Опис документів

Студент _____________________________________________________

(прізвище, ім’я, по батькові)

Дипломна робота _______________

Завдання ____________

Відгук ______________

Рецензія ____________

Додатки_____________

Зав. кафедри к.е.н., доц. Василичев Д.В.

ПВНЗ «Європейський університет» Запорізька філія

| Факультет економіки і менеджменту |

Кафедра фінансів, обліку та аудиту |

| Спеціальність 7.050104 “Фінанси” |

Затверджую

Зав. кафедрою фінансів, обліку та аудиту

________________ Д.В. Василичев

24 вересня 2007 р.

|

Завдання

на дипломну роботу студентові

Тема дипломної роботи : ________________________________________

______________________________________________________________

______________________________________________________________

|

Затверджена наказом по університету від ____________ 2007 р. №

2. Термін здачі студентом закінченої роботи (проекту) 30.05.08 р.

3. Цільова установка та вихідні дані до роботи (проекту): ____________

______________________________________________________________

|

Вихідні дані _____________________________________________

______________________________________________________________

______________________________________________________________

|

| 4. Перелік демонстраційного матеріалу рисунки, діаграми, графіки, таблиці, що ілюструють досліджені питання |

5. Консультанти по роботі , із зазначенням розділів проекту, що стосується їх:

| Розділ |

Консультант (прізвище, ініціали) |

Підпис, дата |

| Завдання видав |

Завдання прийняв |

| Розділ 1 |

| Розділ 2 |

| Розділ 3 |

6. Зміст дипломної роботи (перелік питань, які належить розробити):

7. Календарний план виконання роботи

| № пп |

Назва етапів дипломної роботи |

Термін виконання етапів роботи |

| За планом |

Фактично |

| 1. |

Робота над планом і літературними джерелами |

25.09-23.11.07 |

| 2. |

Узагальнення теоретичного матеріалу, написання вступу до дипломної роботи |

26.11-30.11.07 |

| 3. |

Аналіз практичної діяльності фірми /підприємства |

21.01-18.02.08 |

| 4. |

Написання розділів 1 та 2 |

22.02-17.03.08 |

| 5. |

Підготовка розділу 3 |

21.03-14.04.08 |

| 6. |

Корегування матеріалів і внесення необхідних змін до тексту дипломної роботи |

14.04-18.04.08 |

| 7. |

Підготовка висновків та пропозицій |

18.04-28.04.08 |

| 8. |

Оформлення роботи |

30.04-05.05.08 |

| 9. |

Попередній захист |

05.05-08.05.08 |

8. Дата видачі завдання 25 вересня 2007 р.

Керівник дипломної роботи _____________ _______________________

(підпис) (П.І.Б.)

Завдання прийняв до виконання студент ______________

(підпис)

РЕФЕРАТ

Дипломна робота: 117 сторінок тексту, 30 таблиць, 8 рисунків, 69 джерел літератури, 2 додатки.

Об'єкт дослідження: ТОВ „Енергоресурси – 7”, що займається виробництвом корпусних і м'яких меблів.

Предметом дослідження є процес бюджетування в організації.

Мета дипломної роботи – дослідження методологічних аспектів бюджетування для підвищення ефективності роботи організації.

Для досягнення поставленої мети необхідно вирішити наступні завдання:

· визначити основні принципи бюджетування;

· виявити підходи до бюджетного планування;

· розглянути організацію процесу бюджетування;

· дослідити технологію бюджетування;

· розкрити українську й зарубіжну специфіку бюджетування;

· виконати оцінку бюджетування на підприємстві;

· проаналізувати збутову діяльність ТОВ «Енергоресурси – 7»;

· розробити пріоритетні напрямки бюджетного періоду;

· сформувати бюджет;

· здійснити аналіз виконання зведеного бюджету.

Досягнення поставлених завдань здійснюється за допомогою наступних методів: системного аналізу, графічного, порівняльного, аналітичного методів, економіко-математичних методів: метод коефіцієнтів, метод середніх величин та ін.

КЛЮЧОВІ СЛОВА: БЮДЖЕТ, БЮДЖЕТУВАННЯ, ПЛАНУВАННЯ, КОНКУРЕНТОСПРОМОЖНІСТЬ, УПРАВЛІННЯ ОРГАНІЗАЦІЄЮ, АНАЛІЗ, БІЗНЕС-ПРОЦЕСИ.

ЗМІСТ

Вступ

РОЗДІЛ I . МЕТОДОЛОГІЧНІ АСПЕКТИ БЮДЖЕТУВАННЯ

1.1.Сутність і основні принципи бюджетування

1.2. Організація бюджетування

1.3. Технологія формування бюджету

Розділ 2. ДІАГНОСТИКА СТАНУ ПІДПРИЄМСТВА

2.1. Організаційно-економічна характеристика підприємства

2.2. Аналіз фінансового стану ТОВ „Енергоресурси – 7”

2.3. Аналіз збутової діяльності ТОВ „Енергоресурси - 7”

РОЗДІЛ 3 УДОСКОНАЛЮВАННЯ БЮДЖЕТУВАННЯ НА ТОВ „ЕНЕРГОРЕСУРСИ - 7”

3.1. Пріоритети бюджетного періоду

3.2. Зведений бюджет

3.3. Аналіз зведеного бюджету

ВИСНОВКИ

Список використаної ЛІТЕРАТУРИ

Додатки

ВСТУП

В умовах побудови перехідної економіки зростає значення ретельно пророблених, збалансованих планів на всіх етапах управління підприємствами, при цьому особлива роль приділяється процесу внутріфірмового бюджетування.

Фірма, що функціонує в умовах ринкової економіки, зобов'язана з необхідною вірогідністю визначити потребу у фінансових, матеріальних, трудових і інтелектуальних ресурсах, а також джерелах їхнього одержання. Важливе значення надається вмінню досить точно розрахувати ефективність наявних ресурсів і кінцевий економічний і фінансовий результати

Всі розрахунки, які здійснюються в процесі формування бюджету підприємства, дозволяють у повному обсязі й у потрібний час визначити необхідну суму коштів за їхню реалізацію, а також джерела надходження цих коштів (власні, кредитні, бюджетні або кошти інвестора).

Результати розрахунків знаходять своє відбиття в довгострокових і стратегічних планах підприємства.

Труднощі при здійсненні методики бюджетування виникають на початкових етапах її впровадження на підприємстві, що пов'язане з виконанням ряду умов:

- потрібно визначитися із цілями діяльності підприємства, зрозуміти й визначити для чого буде впроваджуватися внутріфірмове планування, чи доцільно його використання даним господарюючим суб'єктом

- методика бюджетування не може бути універсальної для будь-якого підприємства, тобто тут варто враховувати галузеві особливості. У зв'язку із цим, необхідно ретельно проаналізувати структуру розглянутого господарюючого суб'єкта, що припускає певні тимчасові, трудові й інші витрати. Як правило, набір бюджетів, які й формують систему бюджетування, може варіюватися в певних рамках.

- наступним етапом є збір вихідної інформації для розробки проекту бюджету, а також аналіз і узагальнення зібраної інформації, розрахунок науково-обоснованних показників економічної діяльності. При цьому необхідно відповісти на ряд питань: як краще враховувати витрати підприємства, як розділити вже враховані витрати на постійні й змінні й ін.

- кінцевою метою є формування проекту бюджету з обов'язковою оцінкою ризику невиконання бюджету.

Бюджетування є першим етапом розробки системи регулярного економічного управління й сприяє оптимізації фінансових потоків і ресурсів підприємства, що дозволяє значно знизити їхній обсяг і потреба в них, собівартість і підвищити конкурентоспроможність підприємства. Особливо варто виділити бюджетування як найважливішу сполучну ланку між стратегічним і оперативним управлінням всіма господарськими операціями, спрямовану на координацію економічних процесів підприємства й, як наслідок, на підвищення його конкурентоспроможності. Таким чином, аргументована необхідність бюджетування для різних структур, що складають фінансово-економічну систему держави, цим і визначається актуальність обраної теми.

Бюджетний метод, заснований на контрольованому прогнозі, має цілий ряд достоїнств і в цей час є одним з найбільш передових методів керування підприємством.

Тому розробка методики формування бюджету як основного фінансового плану й економічного регулятора відносин між структурними підрозділами підприємства й підприємства із зовнішнім середовищем, а також системи керування цим процесом є актуальним науковим і практичним завданням, рішенню якого.

Актуальним завданням будь-якого підприємства на сучасному етапі є підвищення його конкурентоспроможності. Це пов'язане з жорсткістю конкурентної боротьби й різким обмеженням зовнішніх ресурсів. Дана ситуація приводить до відсутності можливостей для росту бізнесу, виходу його на нові ринки, диверсифікованості й зниженню, в остаточному підсумку, його конкурентоспроможності. У цих умовах необхідно налагодити самонастроювальну систему бізнесу, здатну адекватно й вчасно реагувати на впливи навколишнього середовища у всіх областях.

Об'єкт дослідження: ТОВ „Енергоресурси – 7”, що займається виробництвом корпусних і м'яких меблів.

Предметом дослідження є процес бюджетування в організації.

Мета дипломної роботи – дослідження методологічних аспектів бюджетування для підвищення ефективності роботи організації.

Для досягнення поставленої мети необхідно вирішити наступні завдання:

- визначити основні принципи бюджетування;

- виявити підходи до бюджетного планування;

- розглянути організацію процесу бюджетування;

- дослідити технологію бюджетування;

- розкрити українську й зарубіжну специфіку бюджетування;

- виконати оцінку бюджетування на підприємстві;

- проаналізувати збутову діяльність ТОВ «Енергоресурси – 7»;

- розробити пріоритетні напрямки бюджетного періоду;

- сформувати бюджет;

- здійснити аналіз виконання зведеного бюджету.

Досягнення поставлених завдань здійснюється за допомогою наступних методів: системного аналізу, графічного, порівняльного, аналітичного методів, економіко-математичних методів: метод коефіцієнтів, метод середніх величин та ін.

РОЗДІЛ 1. МЕТОДОЛОГІЧНІ АСПЕКТИ БЮДЖЕТУВАННЯ

1.1 Сутність і основні принципи бюджетування

Структурні, майнові й правові зміни, що сталися в останні роки у вітчизняній промисловості неминуче викликають необхідність стратегічно орієнтовані програми розвитку промислових підприємств доповнювати бюджетуванням. Являючи собою специфічний підхід до організації керування господарсько-фінансовою діяльністю підприємства, воно забезпечує повну участь всіх підрозділів підприємства в процесах становлення комплексних планів на основі своєчасної й достовірної інформації про стан розробки й впровадження бюджетних систем планування й звітності [14, c.182].

Бюджетування (від англ. budgeting) - це процес погодженого планування роботи й управління діяльністю підрозділів за допомогою кошторисів і економічних показників.

Термін «бюджетування» має безліч різних трактувань.

У своїй роботі ІльдеменовС. В. з колективом авторів уважає, що поняття «план» і «бюджет» є за змістом дуже близькими. В англійській мові використається слово «бюджет», від нього вся процедура називається «бюджетуванням» [11].

Такий діапазон думок щодо сутності бюджетування найчастіше продиктований або не знанням загальної методології створення даного процесу, його завдань, і результатів, які можна одержати в процесі впровадження цих технологій, або спробою впровадити закордонні методики без адаптації їх до українських умов господарювання.

Серед визначень, що зустрічаються, наступне формулювання поняття «бюджетування» є найбільш точним й повним, це пов'язане з тим, що в ньому зазначене його цілком точне значення на підприємстві: «Бюджетування - це процес складання й прийняття бюджетів, з одного боку, а з іншого боку - управлінська технологія, призначена для вироблення й підвищення фінансової обґрунтованості прийнятих управлінських рішень» [6, c.125].

У нашій країні під бюджетуванням часто розуміють так зване казначейське бюджетування, тобто регламент керування коштами, використовуваними в операційній (основній) діяльності комерційної організації. У світовій практиці бюджетування - це елемент менеджменту, орієнтований на керування комерційною організацією (у грошових показниках), що представляє собою методологію планування, обліку й контролю коштів і фінансових результатів. Таким чином, стосовно нього казначейська функція є вторинною [31, c.101].

У самому загальному виді призначення бюджетування в компанії полягає в тім, що це основа:

- планування й прийняття управлінських рішень у компанії;

- оцінки всіх аспектів фінансової заможності компанії;

- зміцнення фінансової дисципліни й підпорядкування інтересів окремих структурних підрозділів інтересам компанії в цілому й власникам її капіталу [10, с. 50].

При цьому в кожній компанії може бути своє призначення бюджетування в залежності, як від об'єкта фінансового планування, так і від системи фінансових і нефінансових цілей. Тому, говорячи про призначення бюджетування, необхідно пам'ятати, що в кожній компанії як управлінська технологія, воно може переслідувати свої власні цілі й використати свої власні засоби, свій власний інструментарій.

Бюджетування - складна система що включає:

- сукупність взаємозалежних планових документів, у яких з обґрунтованим ступенем деталізації показників відбита планована діяльність, як окремих центрів фінансової відповідальності (ЦФВ), так і всього підприємства;

- управлінські впливи на центр фінансової звітності (ЦФВ), орієнтовані на мінімізацію відхилень від бюджету з урахуванням змін зовнішнього середовища;

- звітність ЦФВ, що дозволяє оперативно, з певним тимчасовим інтервалом, аналізувати й контролювати виконання бюджетів окремими ЦФВ й досягнення запланованих фінансових результатів підприємством у цілому [41, c.296].

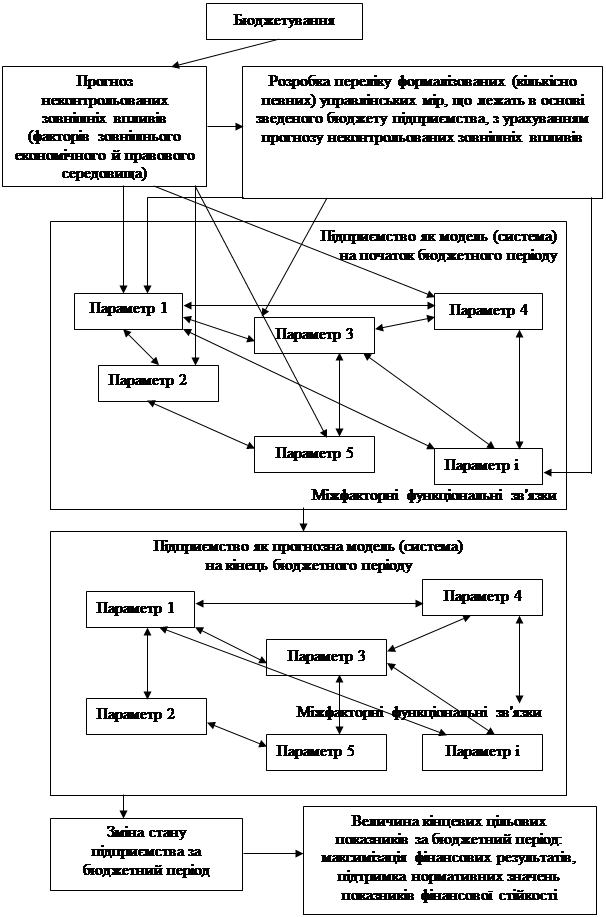

Система бюджетування являє собою сукупність таких елементів, як структура бюджетів, процедура формування, узгодження й затвердження бюджетів і контроль за їхнім фактичним виконанням, нормативна база (норми, нормативи, ліміти), типові процедури й механізми прийняття управлінських рішень. У загальному випадку можна виділити п'ять етапів постановки системи бюджетування в організації, вони представлені на рис. 1.1 [31, c.102].

Ціль першого етапу (формування фінансової структури) - розробити модель структури, що дозволяє встановити відповідальність за виконання бюджетів і контролювати джерела виникнення доходів і витрат.

На другому етапі (створення структури бюджетів) визначається загальна схема формування зведеного бюджету підприємства.

У результаті проведення третього етапу формується обліково-фінансова політика організації, тобто правила ведення й консолідації бухгалтерського, виробничого й оперативного обліку відповідно до обмежень, прийнятими при складанні й контролі (моніторингу) виконання бюджетів Четвертий етап спрямований на розробку регламенту планування, що визначає процедури планування, моніторингу й аналізу причин не виконання бюджетів, а також поточного коректування бюджету.

П'ятий етап (впровадження системи бюджетування) включає роботу зі складання операційного й фінансового бюджетів на планований період, проведенню сценарного аналізу, коректуванню системи бюджетування за результатами аналізу її відповідності потребам.

Цілями бюджетування є:

- здійснення періодичного планування;

- забезпечення координації, кооперації, комунікації;

- вимога до менеджерів кількісно обґрунтувати їхні плани;

- забезпечення поінформованості по витратах;

- створення системи оцінки й контролю виконання;

- мотивація співробітників шляхом орієнтації на досягнення мети;

- виконання вимог законів і договорів [32].

Рис. 1.1. Етапи постановки системи бюджетування

Ціль бюджетного планування в контексті керування підприємством можна представити у вигляді наступної схеми, зображеної на рис. 1.2 [67, c. 11].

Виділяють три основних підходи до процесу бюджетування: "зверху - вниз", "знизу - нагору", "знизу – нагору / зверху - вниз" [60, c.234].

Підхід "зверху - вниз" означає, що вище керівництво здійснює процес бюджетування з мінімальним залученням менеджерів підрозділів і відділів нижнього рівня. Такий підхід дає можливість повністю враховувати стратегічні цілі компанії, зменшити витрати часу й уникнути проблем, пов'язаних з узгодженням і агрегуванням окремих бюджетів.

Разом з тим, недоліком даного підходу є слабка мотивація менеджерів нижньої й середньої ланки щодо досягнення цілей.

Рис. 1.2. Мета бюджетування в контексті керування підприємством

Підхід "знизу - нагору" застосовується на більших підприємствах, де керівники відділів створюють бюджети ділянок, відділів, які потім узагальнюються в бюджети цеху, виробництва й заводу відповідно. Середніми і вищими керівниками у цьому випадку їде узгодження й координація різних бюджетних показників. Одним з недоліків цього підходу є те, що планові показники по витратах завишаються, а по доходах занижуються, щоб при виконанні одержати незаслужену винагороду.

Підхід "знизу – нагору / зверху - вниз" є самим збалансованим і дозволяє уникнути негативних наслідків двох своїх попередників. При такому підході, вище керівництво дає загальні директиви щодо цілей компанії, а керівники нижньої й середньої ланки готують бюджет, спрямований на досягнення цілей компанії [12].

Застосування бюджетування ефективно в таких областях керування, як:

- в області фінансового менеджменту цей метод є єдиним засобом, за допомогою якого можна заздалегідь сформувати досить ясне подання про структуру бізнесу підприємства, регулювати обсяг витрат у межах, що відповідають загальному припливу коштів, визначити, коли й на яку суму повинне бути забезпечене фінансування;

- в області керування комерційною діяльністю цей метод змушує керівників систематично займатися маркетингом (вивчати свою продукцію й ринки збуту) для розробки більше точних прогнозів, що сприяє кращому знанню ситуації на підприємстві; визначати найбільш доцільні й ефективні комерційні заходи в межах, забезпечених наявними ресурсними можливостями для їхнього здійснення;

- в області організації загального керування цей метод чітко визначає значення й місце кожної функції (комерційної, виробничої, фінансової, адміністративної й т.д.), здійснюваної на підприємстві, і дозволяє забезпечити належну координацію діяльності всіх служб керування підприємством, змушує ці служби діяти спільно для досягнення затверджених у бюджеті результатів;

- в області керування витратами цей метод сприяє більше економічній витраті засобів виробництва, матеріальних і фінансових ресурсів і забезпечує контроль витрат залежно від тієї певної мети, для якої вони виробляються, відповідно до отриманого від керівництва дозволами;

- в області загальної стратегії розвитку підприємства цей метод є засобом кількісної оцінки діяльності, незалежної від емоційного сприйняття керівників, безпосередньо відповідальних за досягнення поставлених цілей, і сигналізує керівництву підприємства про несприятливі зміни ситуації шляхом повідомлення про відхилення фактичних результатів від прогнозних показників [44, c.92].

Бюджет, як інструмент керування, реалізує всі його функції, а саме:

- планування операцій, що забезпечують досягнення цілей організації;

- координація різних видів діяльності й окремих підрозділів, узгодження інтересів окремих працівників і груп у цілому в організації;

- стимулювання керівників всіх рангів у досягненні цілей своїх центрів відповідальності;

- контроль поточної діяльності, забезпечення планової дисципліни;

- оцінка;

- навчання [18, c.58].

Докладно розглянемо кожну з перерахованих функцій.

Планування. Основні планові рішення звичайно виробляються в процесі підготовки програм, і сам процес розробки бюджету по суті є уточненням цих планів. Розробка бюджетів по суті є самим деталізованим видом планування, що уточнює основні операції по окремих підрозділах або функціям компанії на найближчий період [30, c.253].

Координація й зв'язок. У процесі розробки бюджету координуються окремі види діяльності таким чином, щоб всі підрозділи організації працювали узгоджено, втілюючи мети організації в цілому. Дуже важливо, щоб плани виробництва були скоординовані із планом відділу маркетингу, тобто необхідно зробити кількість продукції відповідно до запланованого обсягу продажів і бажаним рівнем кінцевих запасів готової продукції. Плани керівництва не будуть здійснені, поки всі виконавці не зрозуміють зміст цих планів. Затверджений бюджет є найбільш важливим інструментом для зв'язування кількісної інформації в цих планах і наявних обмеженнях [14, c.134].

Стимулювання. Процес складання бюджету може бути також потужним засобом для стимулювання керівників у здійсненні цілей їхніх центрів відповідальності й, отже, цілей організації в цілому. Стимулююча роль бюджету проявляється ще більше, якщо менеджери беруть активну участь у розробці бюджету свого підрозділу [4, c.249].

Контроль. Бюджет являє собою звіт про бажані результати на момент формування бюджету. Ретельно підготовлений бюджет є найкращим стандартом, з яким порівнюють фактично досягнуті результати, тому що він включає оцінку ефекту всіх змінних, які прогнозувалися під час розробки бюджету. Аналіз відхилень між фактично досягнутими результатами й плановими даними бюджету може:

- допомогти ідентифікувати проблемну область, що вимагає першочергової уваги;

- виявити нові можливості, не передбачені в процесі розробки бюджету;

- показати, що первісний бюджет до деякої міри був нереалістичним [20, c.187].

Оцінка. Відхилення від бюджету, обумовлені щомісяця, служать для цілей контролю протягом усього року. Порівняння фактичних і бюджетних даних за рік часто є головним чинником оцінки кожного центра відповідальності і його керівника наприкінці року.

Навчання. Бюджет також служить гарним засобом навчання менеджерів. Складання бюджетів сприяє вивченню в деталях діяльності своїх підрозділів і взаємин одних центрів відповідальності з іншими центрами в цілому по організації. Це особливо важливо для осіб, новопризначених на посаду керівника центру відповідальності [21].

Механізм бюджетного планування доцільно впроваджувати в практику українських підприємств для забезпечення економії грошових ресурсів, більшої оперативності в керуванні останніми, зниження непродуктивних витрат і втрат, а також для підвищення вірогідності планових показників (з метою податкового планування). Таким чином, перевагами впровадження принципів бюджетного планування є:

- щомісячне планування бюджетів структурних підрозділів дасть більше точні показники розмірів і структури витрат, і, відповідно, більше точне планове значення розміру прибутку, що важливо для податкового планування (включаючи платежі в позабюджетні фонди);

- у рамках затвердження місячних бюджетів структурним підрозділам буде надана більша самостійність по витраті економії по бюджету фонду оплати праці, що підвищить матеріальну зацікавленість працівників в успішному виконанні планових завдань;

- мінімізація кількості контрольних параметрів бюджетів дозволить скоротити непродуктивні витрати робочого часу працівників економічних служб підприємства;

- здійснення режиму строгої економії фінансових ресурсів підприємства, що особливо важливо для виходу з фінансової кризи [41,c.282].

1.2 Організація процесу бюджетування

Бюджет підприємства завжди розробляється на певний часовий інтервал, що називається бюджетним періодом. Правильний вибір тривалості бюджетного періоду є важливим чинником ефективності бюджетного планування підприємства.

Як правило, зведений бюджет організації складається й затверджується на весь бюджетний період (звичайно це один календарний рік). Це пояснюється тим, що за такий проміжок часу вирівнюються сезонні коливання кон'юнктури. Індикативно, тобто без затвердження в якості цільових показників і нормативів, обов'язкових до виконання, деякі показники бюджетів можуть установлюватися на більше тривалий період (три-п'ять років). Крім того, усередині бюджетного періоду кожний з бюджетів має розбивку на підперіоди [31, с. 173].

Бюджетування - це процес складання й реалізації даного документа в практичній діяльності підприємства. Бюджетний процес не обмежується лише стадією складання зведеного бюджету. Взагалі, процес являє собою замкнутий контур фінансового керування, що включає три послідовних етапи (рис. 1.3):

1. етап розробки й проекту зведеного бюджету;

2. затвердження проекту бюджету й включення його в структуру науково обґрунтованого бізнес-плану організації;

3. аналіз виконання бюджету за підсумками поточного року [39, 176].

Бюджетний цикл включає період часу від початку першого етапу до завершення третього етапу. Бюджетний процес повинен бути безперервним, тобто завершення аналізу виконання бюджету поточного року повинне збігатися за часом з розробкою бюджету наступного року. Тобто аналіз виконання бюджету - це одночасно й відправна, і завершальна стадія бюджетного циклу [67, c. 12].

Розглянемо докладніше склад етапів.

Перший етап (стадія розробки проекту зведеного бюджету) - складання попереднього проекту бюджету на черговий плановий рік. Особлива увага при цьому приділяється оцінці виконання планів прибутку й рентабельності. Така оцінка ґрунтується на ретельній розробці складу витрат, що включають у собівартість продукції.

На цьому етапі оцінюється виробнича програма, її якісні й кількісні параметри, зміни цінової й кредитної політики й визначається новий виробничий потенціал комерційної організації на основі аналізу раціональності використання активів, освоєння нових технологій і видів продукції. Складений попередній проект бюджету коректується у зв'язку зі зміною зовнішніх і внутрішніх умов. На цьому етапі потрібна робота великого числа задіяного рядового персоналу планово-економічних служб і структурних підрозділів, яким затверджуються бюджетні завдання: цеху основного виробництва, комерційна дирекція (відділ збуту), відділ матеріально-технічного постачання та ін. [31, c.177].

| Аналіз виконання бюджету минулого року |

|

0-й етап

| Розробка проекту зведеного бюджету |

|

|

Планування діяльності організації в цілому й по її підрозділах

1. Конкретизація загальних цілей і визначення завдань для кожного окремого підрозділу.

2. Підготовка відділами й підрозділами оперативних бюджетів.

|

|

1-й етап

2-й етап

3-й етап (0-й етап)

1-й етап

Рис.1.3. Етапи бюджетного процесу підприємства

Другий етап (стадія затвердження) зводиться до складання остаточного проекту бюджету й включення його в структуру науково обґрунтованого бізнес-плану підприємства.

На малих підприємствах зведений бюджет, як правило, розробляється бухгалтерією й затверджується президентом організації.

На середніх і великих підприємствах рішення про затвердження зведеного бюджету можуть приймати:

- правління організації, до складу якого входить вище керівництво;

- президент організації (у цьому випадку правління організації представляє із себе консультативний орган при президенті);

- рада директорів організації [46, c. 158];

- загальні збори акціонерів (рада директорів подає проект зведеного бюджету на затвердження загальним зборам акціонерів).

Після затвердження бюджету він має чинність наказу.

Третій етап - аналіз виконання бюджету за підсумками минулого року. На цьому етапі робиться аналіз фінансового стану підприємства, на основі якого вносяться необхідні корективи в тактику й стратегію економічного розвитку організації [58, c.53].

Для того щоб система бюджетування була ефективною, необхідний ряд обов'язкових умов, без яких ця система просто не зможе працювати.

По-перше, підприємство повинне мати у своєму розпорядженні відповідну методологічну й методичну базу розробки, контролю й аналізу виконання зведеного бюджету, а працівники управлінських служб повинні бути досить кваліфікованими, щоб уміти застосовувати цю методологію на практиці. Методологічна й методична база складання, контролю й аналізу виконання зведеного бюджету аналітичний блок (або компонент) бюджетного процесу.

По-друге, для того щоб розробляти бюджет, контролювати й аналізувати його виконання, потрібна відповідна кількісна інформація про діяльність підприємства, достатня для того, щоб уявити собі його реальний фінансовий стан, рух товарно-матеріальних і фінансових потоків, основні господарські операції. Отже, на підприємстві повинна існувати система управлінського обліку, що реєструє факти господарської діяльності, необхідні для забезпечення процесу складання, контролю й аналізу зведеного бюджету. Система управлінського обліку на підприємстві становить основу облікового блоку (компонента) бюджетного процесу [32].

По-третє, бюджетний процес не відбувається в «безповітряному просторі» - він завжди реалізується через відповідну організаційну структуру й систему керування, що існують на підприємстві.

Система керування бюджетуванням - це регламент взаємодії служб апарата керування й структурних підрозділів, що закріплює у відповідних внутрішніх нормативних актах і інструкціях обов'язку кожного підрозділу на кожній стадії бюджетного процесу. Тому що бюджетний процес є безперервним і повторюваним (регулярним). Так само регулярно, у відповідний термін в апарата керування зі структурних підрозділів повинна надходити облікова інформація, необхідна для його забезпечення [41, c.238].

З іншого боку, структурні підрозділи повинні вчасно одержувати з апарата керування бюджетне завдання й корективи, внесені в нього протягом бюджетного періоду. Отже, найважливішою складовою регламенту бюджетного процесу є внутрішній документообіг - сукупність регулярних, закріплених у відповідних внутрішніх актах і інструкціях, інформаційних потоків підрозділів підприємства в процесі розробки, контролю й аналізу виконання зведеного бюджету.

Організаційна структура й система керування становлять організаційний блок (компонент) бюджетного процесу. У ДОДАТКУ 1 зображена організаційна структура українського підприємства в частини, що стосується складання й затвердження зведеного бюджету. Наведена модель організаційної структури ґрунтується на класичному варіанті апарата керування й найбільшою мірою підходить для середніх і великих підприємств [30, c.95].

По-четверте, процес розробки, контролю й аналізу виконання бюджету припускає реєстрацію й обробку більших масивів інформації, що важко зробити вручну. У бюджетному процесі рівень оперативності і якості обліково-аналітичної роботи істотно підвищується, а кількість помилок скорочується при використанні програмно-технічних коштів. Програмно-технічні кошти, використовувані структурами підприємства, задіяними в бюджетному процесі, становлять програмно-технічний блок системи бюджетування [46, c.146].

Всі чотири компоненти бюджетного процесу тісно зв'язані між собою й становлять інфраструктуру системи бюджетування на підприємстві (рис.1.5) [67, c.11]. Так, наприклад, внутрішній документообіг перебуває на стику облікового й організаційного блоків, тому що, з одного боку, він охоплює сукупність інформаційних потоків, прямо обумовлених діючою системою управлінського обліку, з іншої ж сторони, він жорстко закріплений внутрішнім регламентом у вигляді ряду внутрішніх нормативних актів, а це вже є частиною системи керування.

У своїй роботі Кот А.Д. і Філіппов В.Е. виділили ще один найважливіший з їхнього погляду фактор, що визначає ефективність реалізації процесу бюджетування. Ним є точне проходження ієрархії цілей, цільових показників, заходів і бюджетів, що зачіпають кілька рівнів керування. Основним елементом у цьому випадку є ієрархія цілей. Цілі нижнього рівня керування повинні відповідати цілям верхнього рівня керування.

Тільки так на підприємстві може бути вибудувана ефективна стратегія розвитку. Цільові показники, що є кількісними вимірниками цілей, також повинні бути зв'язані між собою чіткою ієрархічною залежністю. Однак це не виходить, що показники на всіх рівнях керування повинні бути тими самими. Зв'язок між показниками повинна будуватися у відповідності зі зв'язком меж економічними явищами, які ці показники відображають [28, c.86]. (ДОДАТОК 2)

Програмно-технічний блок:

- технічні засоби;

- програмне забезпечення.

|

|

Організаційний блок:

- функції підрозділів;

- регламент взаємодії;

система взаємодії.

|

|

Обліковий блок:

- бухгалтерський облік;

- оперативний облік;

- збір інформації про стан ринку.

|

|

Аналітичний блок:

- методологія складання, контролю й аналізу зведеного бюджету;

- методики по готельним підбюджетам;

- кваліфікований персонал.

|

|

Рис.1.5. Інфраструктура бюджетного процесу

Що стосується заходів, то тут ієрархічний зв'язок може бути двох видів. Перший вид заходів проводиться централізовано на верхньому рівні керування й зачіпає рад підрозділів, у яких розробляються свої заходи, але в руслі проведеного «нагорі». Другий же вид реалізується тільки на нижньому рівні й пов'язане з верхнім рівнем керування через бюджети.

1.3 Технологія формування бюджету

Технологія бюджетування включає види й форми бюджетів, цільові показники (систему фінансово-економічних показників, на основі яких будуються бюджети), порядок консолідації бюджетів у зведений бюджет організації [32].

Визначальними характеристиками бюджету підприємства є формалізація (кількісне вираження), централізація й «наскрізний» характер (системність) [68, c.56].

Поняття «кількісне вираження» означає, що бюджет - це, насамперед набір цифр. План же, крім бюджетних цифрових показників, як правило, містить у собі перелік конкретних заходів щодо досягнення даних показників.

Іншим істотним моментом є те, що бюджет охоплює тільки централізовано встановлювані апаратом керування (директивні) показники для окремих підрозділів (центрів відповідальності). За твердження бюджетних показників відбувається по лінії «апарата керування (директивний орган) - підрозділ (центр відповідальності за виконання затверджених бюджетних показників)».

Таким чином, бюджетні показники завжди встановлюються «зверху вниз» центральним органом (апаратом керування) підприємства й обов'язкових до виконання структурними підрозділами - центрами відповідальності [49, c.26].

У протилежності цьому, не всі показники плану передбачають зворотний зв'язок у вигляді контролю й оцінки виконавця. Бюджет містить у собі лише цільові показники, що встановлюються центральним органом (апаратом керування) підприємства, які об'єкт бюджетування (структурний підрозділ) зобов'язаний виконати.

Набір цих показників сильно варіюється залежно від повноважень по веденню господарської діяльності, делегованих керівництвом підрозділу. Бюджет же виробничих підрозділів, повністю включених в основний виробничий цикл підприємства, може складатися з довгого переліку показників.

Розрізняють два основних методи бюджетування:

- «нульовий метод» актуальний для нової комерційної організації або при корінній зміні предмета діяльності організації;

- «планування від досягнутого» - традиційний метод [31, c.108].

Суть першого методу полягає в тім, що кожний з видів діяльності, здійснюваний у рамках центру фінансової відповідальності або ж структурного підрозділу, на початку поточного року повинен довести своє право на подальше існування шляхом обґрунтування майбутньої економічної ефективності виділюваних засобів. Це означає, що менеджери повинні будуть готувати план витрат для їхньої сфери діяльності при мінімальному рівні виробництва, а потім визначити витрати й прибуток від додаткового приросту діяльності, за якої вони відповідають. У результаті вище керівництво одержить інформацію, що дозволяє краще визначити пріоритети: якщо виявиться, що існуючої сфери діяльності низький рейтинг, може піти перерозподіл ресурсів з її в нову діяльність, з більше високим рейтингом.

Метод розрахунку бюджету на нульовій базі також використовується у випадках, коли на початковій стадії процесу бюджетування деякі підрозділи (центри фінансової відповідальності) у план включають запас у передчутті наступного урізування. У цьому випадку необхідно скорочувати витрати бюджету таких центрів відповідальності на стадії планування. Подібна практика може закріпитися, якщо буде використана система, по якій бюджет складається на основі фактичних витрат попереднього року. При такому підході бюджет із запасом активно буде використовуватися для забезпечення досить міцної бази на наступний період. У цьому зв'язку доцільно використати методи розрахунку плану з нульовою базою.

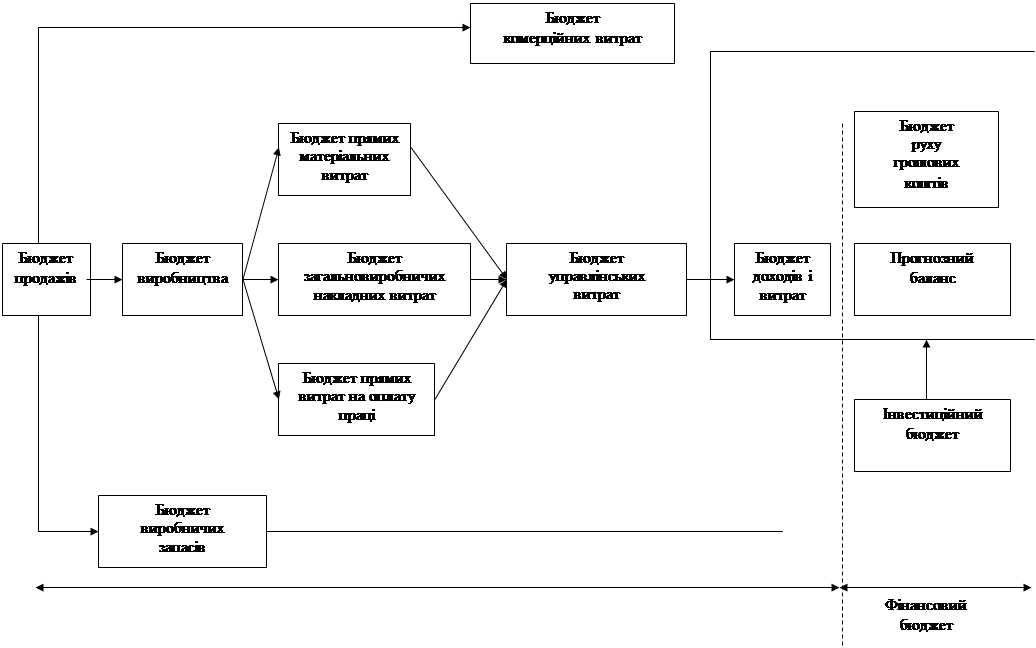

Як показано в таблиці 1.2., на підприємстві застосовують два види бюджетів це операційні й фінансові, які при об'єднанні трансформуються у зведений бюджет [58, с.58].

Операційні бюджети являють собою сукупність бюджетів витрат і доходів, які забезпечують бюджетний звіт про прибуток, а фінансові свідчать про величину й інтенсивність грошових потоків і залишках на кінець звітного періоду виражених у бюджеті коштів і в балансі. Отже, об'єктом розгляду операційного бюджету, є фінансовий цикл підприємства [67, c. 13].

Призначення операційного бюджету - ув'язування натуральних показників планування з вартісними; визначення найбільш важливих пропорцій, обмежень і допущень, які варто враховувати при складанні основних бюджетів. Склад операційного бюджету визначає керівництво організації (бюджетний комітет), насамперед виходячи з характеру цілей, що коштують перед організацією, специфіки бізнесу, ступеня методичної, організаційної й технічної готовності підприємства.

Таблиця 1.2.

Напрямки бюджетування виробничої діяльності

| Операційні бюджети |

Фінансові бюджети |

Особливості складання бюджетів |

| 1 |

2 |

3 |

| Бюджет продажів |

Бюджет капітальних вкладень |

Формує відділ продажів із прогнозу |

| Бюджет виробництва |

Бюджет коштів |

Виходячи з бюджету продажів |

| Бюджет прямих матеріальних витрат |

Бюджетний баланс |

Для операційних бюджетів використаються |

| Бюджет прямих витрат на оплату праці |

Стандарти й норми витрат на виробництво |

| Бюджет виробничих накладних витрат |

Окремих виробів |

| Бюджет собівартості готової продукції |

Складається з урахуванням залишків |

| Бюджет собівартості реалізованої продукції |

Бухгалтерія |

| Бюджет витрат на збут |

Відділ продажів |

| Бюджет адміністративних витрат |

Адміністрація |

| Бюджетний звіт про прибуток |

Бухгалтерія |

У процесі розробки операційного бюджету визначаються формати бюджетних документів, розробляється аналітика й постатейний регламент бюджетів, установлюються процедури підготовки й прийняття бюджетів.

Фінансовий бюджет - це план, у якому відбиваються передбачувані джерела фінансових засобів і напрямку їхнього використання в майбутньому періоді. Фінансовий бюджет містить у собі бюджет капітальних витрат, бюджет коштів підприємства й підготовлені на їхній основі разом з бюджетним звітом про прибутки й збитки бюджетні бухгалтерський баланс і звіт про рух грошових коштів [31, c. 106].

Типова структура зведеного бюджету підприємства представлена на рис.1.7 [60, c.297].

Основними бюджетами, складання яких обов'язково для кожної організації, є:

- прогноз балансу;

- бюджет доходів і витрат (або прогноз звіту про прибутки й збитки);

- бюджет руху грошових коштів [65, c.105].

Процес формування окремого основного бюджету включає: розробку формату документів, визначення переліку необхідних первинних документів, встановлення тимчасового регламенту складання бюджету, розробку схеми консолідації бюджету, визначення відповідальних осіб за складання бюджету, збір і обробку інформації.

Основні бюджети - це консолідовані бюджети. Вони будуються по комерційній організації в цілому або по центрах прибутку, тобто по тим центрам фінансової відповідальності, по яких може бути розрахований фінансовий результат. Основні бюджети мають стандартні формати. Як правило, при складанні основних бюджетів застосовують документи, за формою й змістом відповідним документам фінансової звітності. Це значно полегшить складання бюджетів і спростить аналіз планових і фактичних показників [68, c. 164].

Прогноз балансу є найважливішим інструментом керування активами й пасивами комерційної організації.

Бюджет доходів і витрат необхідний для оцінки рентабельності поточної діяльності комерційної організації. Саме наявність прибутку, що відбивається в даному документі, є запорукою позитивного сальдо бюджету коштів. Хоча бюджет доходів і витрат виражений у вартісних показниках, цей документ характеризує не грошову частину угод. Справа в тому, що поставка товару (виконання робіт, надання послуг) покупцеві не завжди супроводжується негайною їхньою оплатою. Тільки коли покупець повністю оплатить поставку, тоді відвантажена продукція перетвориться у виторг від продажів, тоді відвантажена продукція перетвориться у виторг від продажів, і поставка в натуральній формі стане коштами [11].

На відміну від бюджету доходів і витрат бюджет руху грошових коштів повинен відбивати не будь-які зобов'язання, а тільки грошові.

Бюджет продажів є основним при визначенні очікуваних грошових надходжень. В умовах ринкової економіки він повинен бути гранично точн і обґрунтованим, максимально враховувати рекомендації служби маркетингу. [46, c. 324].

Бюджет продажів формується на базі укладених договорів організації, показників бізнес-плану, аналізу виробничої діяльності попереднього років.

Бюджет продажів розраховується в натуральних одиницях і у вартісних показниках у розрізі основних видів продукції. Базовий алгоритм розрахунку при складанні бюджету продажів задається рівнянням [31, c.113]:

S = Σ QК

*PК

, (1.1)

де S - виторг, продажі, у вартісному вираженні;

QK

– кількість реалізованої продукції (натуральні одиниці);

PK

– прогнозні ціни.

Після того як сформований бюджет продажів, що випливає крок - визначення розміру грошових надходжень від цих продажів.

Зроблена продукція може бути продана за готівку (надходження коштів у касу, розрахункові й валютні рахунки) або в кредит. Продаж у кредит спричиняє дебіторську заборгованість, що, в остаточному підсумку, інкасується, перетворюється в готівку.

Основні бюджети Основні бюджети

Операційний бюджет

Рис.1.7. Блок-схема формування зведеного бюджету

Коефіцієнт інкасації (Кi

) виражає відсоток очікуваних грошових надходжень від продажів у відповідному періоді часу від моменту реалізації продукції й розраховується по наступній формулі [58, c. 53]:

Ki =  , (1.2)

, (1.2)

де i - період після відвантаження продукції;

j - місяць відвантаження продукції.

Коефіцієнт інкасації показує, яка частина відвантаженої продукції буде оплачена відразу на місяць відвантаження, у другий місяць після відвантаження й т.д., з урахуванням безнадійних боргів, якщо такі є. Визначити значення коефіцієнтів інкасування можна на основі аналізу погашення дебіторської заборгованості попередніх періодів.

Після того як необхідні форми бюджету продажів будуть складені, можна приступати до наступного етапу - складання бюджету виробництва. Однак варто пам'ятати, що складений бюджет продажів, можливо, прийде коректувати після складання інших операційних бюджетів або всіх трьох основних бюджетів. Справа в тому, що оптимізацію показників бюджету продажів можна здійснити, тільки знаючи параметри основних бюджетів (склад і структуру собівартості, обмеження по джерелах фінансування, ліквідності й т.п.) [68, c.97].

Виробничий бюджет — це план виробництва продукт. У ньому конкретизується бюджет продажів, а також для кожного періоду планування (місяця, кварталу) установлюється кількість готової продукції, який необхідно зробити.

Залежно від політики задоволення зовнішнього попиту організації (виробництво на склад, виробництво під замовлення, зборка під замовлення) виробничий бюджет може формуватися не тільки на готову продукцію, але й на деталі й вузли, використовувані для зборки виробів (проміжні зборки) або навіть сировина й матеріали. У випадку складання бюджету продажів з урахуванням конкретних моделей виробів, що випускають, виробничий бюджет може формуватися також і на кожну окрему модель. В обов'язковому порядку виробничий бюджет повинен формуватися на вироблені організацією вузли й деталі, які можуть не тільки входити до складу зборок, але й продаватися окремо у вигляді запасних частин [60, c. 130].

При складанні виробничого бюджету, насамперед, необхідно встановити доступні потужності, тобто здатність виробничої системи випускати певна кількість продукції протягом планового періоду. Доступна потужність залежить від таких факторів, як специфікація виробів, графік роботи, наявність машин і встаткування, ефективність робочого центра [13, c. 115].

Далі розраховується необхідна потужність, тобто потужність, необхідна для виконання виробничого бюджету. Визначення необхідної потужності передбачає дві дії. По-перше, визначається час, необхідне для виготовлення кожного замовлення в кожному робочому центрі. По-друге, необхідна потужність по всіх замовленнях підсумується для одержання завантаження.

Потім зіставляються необхідні потужності з доступними, виявляється можливий дисбаланс і приймаються заходи щодо забезпечення необхідної відповідності. Відповідність необхідної й доступної потужностей може бути досягнуто двома шляхами - зміною завантаження встаткування або нарощуванням доступної потужності. Перший варіант означає перепланування замовлень, що виходять за межі доступної потужності (ці замовлення можуть бути спрямовані в альтернативні робочі центри або переплановані). У другому випадку можуть бути вжиті заходи по збільшенню виробничих потужностей.

Призначення бюджету прямих витрат на матеріали в тім, щоб визначити витрати сировини, основних матеріалів, напівфабрикатів, що комплектують, необхідних для виробництва готової продукції.

На вітчизняних підприємствах існують два основних методи складання бюджету прямих витрат на матеріали:

- нормативний метод;

- аналітичний метод [10, c. 282].

Нормативний метод є найбільш точним, обґрунтованим, але разом з тим досить трудомістким. Суть даного методу полягає в тім, що витрати на матеріальні оборотні кошти (сировина, матеріали, що комплектують) визначаються виходячи із установлених норм витрати. Більшість великих і середніх промислових підприємств становлять планову калькуляцію на одиницю продукції, у якій установлені питомі норми витрати по видах сировини й матеріалів. Таким чином, на основі встановлених норм (стандартів) витрат матеріалів і даних виробничого бюджету розраховують потреба бюджетний період.

Практика показує, що на малих підприємствах, як правило, відсутня система нормування матеріалів. У цьому випадку можливе використання аналітичного методу. У порівнянні з нормативним методом він набагато простіше в практичному застосуванні, однак дає більше грубу оцінку потреби в матеріальних витратах. Суть даного методу полягає в тім, що на основі фактичних даних виробництва й збуту продукції за базовий (звітний) рік і загальні витрати матеріалів розраховується середньозважена, прийнята за норму витрати на планований бюджетний період. Потім ці норми витрати застосовуються до планових обсягів продажів і випуску для визначення потреб у матеріалах [18, c. 59].

Після визначення кількості сировини й матеріалів, необхідного для виробництва продукції, що випливає етапом є розрахунок необхідної кількості закупівель (по видах сировини й матеріалів). Потреба в сировині й матеріалах у кожному періоді може бути визначена по наступній формулі: [31, c. 126]

| Обсяг закупівель сировини й матеріалів |

|

| Витрата матеріалів за період |

|

|

| Запаси на початок періоду |

|

= + - (1.3.)

Дані про запаси сировини й матеріалів автоматично надходять із бюджету виробничих запасів. Запас матеріалів на початок періоду дорівнює запасу в попередньому періоді. У випадку якщо змінюється бюджет продажів або бюджет виробництва, повинен бути оперативно змінений і план закупівель матеріалів.

Бюджет прямих витрат на оплату праці підготовляється виходячи з бюджету виробництва (кількість одиниць продукції, під лежачому виготовленню), даних продуктивності праці й ставок оплати праці основного виробничого персоналу, зайнятого безпосередньо виготовленням продукції [39, c. 263].

У бюджеті заробітної плати основного виробничого персоналу необхідно виділяти дві складові частини:

- фіксовану (постійну) частину оплати праці;

- відрядну (змінну) частину оплати праці.

У цьому ж документі визначаються витрати праці в грошовому вираженні множенням необхідного робочого часу на відповідні годинні ставки оплати праці. Якщо до моменту складання бюджету нагромадилася значна кредиторська заборгованість по виплаті заробітної плати, то необхідно передбачити графік її погашення.

Бюджет загальногосподарських витрат являє собою деталізований план передбачуваних виробничих витрат, відмінних від прямих витрат матеріалів і прямих витрат праці, які повинні бути понесені для виконання виробничого плану в майбутньому періоді [68, c. 21].

Даний бюджет включає загальноцехові витрати на організацію, обслуговування й керування виробництвом.

Бюджет загальногосподарських витрат має дві мети:

- інтегрувати всі бюджети загальновиробничих витрат, розроблених керівниками по виробництву і його обслуговуванню й

- акумулюючи цю інформацію, обчислити нормативи цих витрат на майбутній обліковий період для розподілу їх у майбутньому періоді на окремі види продукції або інші об'єкти калькулювання витрат [46, c. 336].

Бюджет виробничих запасів необхідний для формування двох планових документів:

- бюджету доходів і витрат - у частині підготовки даних про собівартість реалізованої продукції;

- прогнозу балансу - у частині даних про стан запасів готової продукції, незавершеного виробництва й матеріалів на кінець планового періоду [60, c. 269].

Бюджет виробничих запасів складається в грошовому вираженні й містить планові показники по запасах готової продукції, незавершеному виробництву й матеріалам.

Величина запасу власних оборотних коштів на кінець періоду визначається на основі наступних показників:

- обсягу виробництва й реалізації продукції;

- витрат на виробництво, зберігання й реалізацію продукції;

- норм запасу оборотних коштів по окремих видах товарно-матеріальних цінностей і витрат [41, c. 342].

Бюджет комерційних витрат Комерційні витрати - це витрати, пов'язані із просуванням товарів на ринок збуту. Частина цих витрат залежить від обсягу продажів. Інша частина є постійної складової бюджету. До них ставляться: комісійні збори, що сплачують відповідно до договорів збутовим і посередницьким організаціям; транспортні послуги; витрати на рекламу; витрати на тару й упакування; представницькі витрати та ін. [58, с.55].

Рішення про рівень комерційних витрат повинне залежати від стратегії розвитку організації. Більшість витрат на збут продукції планується у відсотковому відношенні до обсягу продажів. При цьому темпи росту комерційних витрат не повинні випереджати темпи росту рівня продажів.

Призначення бюджету управлінських витрат складається у визначенні загальних і адміністративних витрат, необхідних для керування організацією в цілому [67, c. 13].

Виділяють наступні типові статті управлінських (загальногосподарських) витрат промислового підприємства:

- витрати на керування комерційною організацією (заробітна плата адміністративно-управлінського персоналу, відрядні витрати, представницькі витрати й ін.);

- загальногосподарські витрати (зміст іншого загальнозаводського персоналу, амортизація основних засобів, зміст і ремонт будинків, витрата допоміжних матеріалів, комунальні платежі, і т.д.);

- податки, збори, платежі ( що ставляться до собівартості продукції);

- невиробничі витрати (втрати від простоїв, недостачі й втрати від псування матеріалів при зберіганні на складі) [47, c. 263].

Лише невелика частина управлінських витрат калькулюється чисто розрахунковим шляхом (наприклад, амортизаційні відрахування). Більша частина управлінських витрат на майбутній бюджетний період встановлюється у вигляді нормативів (лімітів) з метою забезпечення нормативних показників прибутку. При росту обсягів продажів допускається збільшення нормативів управлінських витрат при обов'язковому дотриманні умови: показники були не повинні погіршуватися.

Складання бюджету доходів і витрат (або прогнозного звіту про прибутки й збитки) є «вихідною формою» операційного бюджету.

У цьому документі розраховується планове значення: обсягу продажів від реалізації відвантаженої покупцям продукції, собівартості реалізованої продукції, комерційних і управлінських витрат, витрат фінансового характеру (відсотки по боргах), податків до сплати й ін. Більша частина вихідних даних береться з операційних бюджетів [20, c. 136].

Бюджет доходів і витрат доцільно становити у двох варіантах: зведеному (у цілому по організації) і «розгорнутому» (у розрізі прибутковості окремих видів продукції). Така побудова документа дозволяє судити про рентабельність виробництва за певний період і з його допомогою можна провести аналіз беззбитковості.

Складання бюджету капітальних вкладень (інвестиційного бюджету) — це процес планування й керування довгостроковими інвестиціями організації [63, c.267].

В інвестиційному бюджеті відбувається остаточне визначення об'єктів інвестування, обсягів і строків реальних інвестицій. У цьому документі особлива увага повинне бути зосереджене на впливі нових інвестицій на фінансові результати діяльності підприємства, величину прибутку. Визначаючи конкретні напрямки використання фінансових ресурсів, варто враховувати розходження в рівні одержуваної віддачі й вибирати витрати, що забезпечують гранично високу рентабельність. При цьому фінансові витрати необхідно співвідносити зі строками їхньої окупності [31, c. 163].

Недостатня величина капітальних вкладень означає, що організація не освоїть поточний обсяг продажів. Надлишкові капітальні вкладення чреваті простоями й виробничими площами, що пустують, зниженням ефективності праці в масштабах комерційної організації. Необоротні активи спричиняють постійні витрати, які підвищують поріг беззбитковості.

Імовірність правильного рішення буде вище, якщо розділити передбачувані капітальні вкладення на дві групи:

- капітальні вкладення першої необхідності, без яких саме виживання комерційної організації перебуває під загрозою;

- дискреційні капітальні вкладення, які служать зниженню витрат або підвищенню прибутку, однак не є життєво необхідними [39, c. 231].

При складанні інвестиційного бюджету також необхідно розподілити капітальні витрати по структурних підрозділах. Для цього визначається, які види витрат будуть фінансуватися централізовано (за рахунок підприємства), а які - у рамках окремого бізнесу структурного підрозділу.

Головне завдання бюджету руху грошових коштів (БРГК) — перевірити реальність джерел надходження засобів (припливів) і обґрунтованість витрат (відтоків), синхронність їхнього виникнення, визначити можливу величину потреби в позикових засобах. Це документ, що дозволяє реально оцінити, скільки коштів і в якому періоді буде потрібно організації [46 c. 92].

Необхідність підготовки даного документа обумовлено наступним:

- поняття «доходи» і «витрати» у бюджеті доходів і витрат не відбивають дійсного руху грошових коштів: витрати на реалізовану продукцію не завжди ставляться до того ж тимчасовому інтервалу, у якому остання буде відвантажена споживачеві;

- у бюджеті доходів і витрат відсутня інформація про напрямки діяльності підприємства: виробничої (основний), фінансової й інвестиційної [57, c.18].

Протягом бюджетного періоду потреба в коштах може істотно змінюватися. Можлива ситуація, коли показники БРГК свідчать про достатню ліквідність організації до кінця бюджетного періоду, а план з розбивкою по кварталах (місяцям, декадам, тижням) може показати недолік коштів в один або кілька моментів періоду. Тому важливо відслідковувати очікувані ходи й платежі в тимчасовому розрізі.

Взаємини між загальним бюджетом і бюджетом коштів можна показати в такий спосіб (табл. 1.3) [49, c. 34].

Бюджету руху грошових коштів відбиває припливи й відтоки коштів по поточній, інвестиційній і фінансовій діяльності, які передбачається одержати протягом бюджетного періоду (одного року). Сальдо по кожному виді діяльності утвориться як різниця підсумкових величин трьох розділів дохідної частини плану й відповідних розділів видаткової частини.

За допомогою такої форми бюджету руху грошових коштів організація може перевірити реальність джерел надходження засобів і обґрунтованість витрат, синхронність їхнього виникнення, визначити можливу величину потреби в позикових засобах у випадку виникнення дефіциту засобів. Бюджет уважається остаточно складеним, якщо в ньому передбачені джерела покриття дефіциту [61].

Прогноз балансу — це прогноз стану активів і пасивів підприємства, у відповідності зі сформованою структурою активів і зобов'язань і її зміною в процесі реалізації бюджету доходів і витрат, бюджету руху грошових коштів і інвестиційного бюджету. Він, як і бухгалтерський баланс, складається із двох основних розділів - активу й пасиву, які повинні бути рівні між собою. Прогноз балансу будується на основі балансу на початок періоду з урахуванням передбачуваних змін кожної статті балансу. Для визначення зміни в статтях балансу використається інформація, що втримується в бюджеті доходів і витраті й бюджеті руху грошових коштів (БРГК) відповідно до формули 1.4 [31, c.172].

= + + + -

Призначення прогнозу балансу - показати, як зміниться балансова вартість комерційної організації в результаті здійснення хазяйновитої-господарчої-фінансово-господарської діяльності організації в цілому або її структурних підрозділах протягом бюджетного періоду. На відміну від бухгалтерського балансу прогноз балансу може бути складений не тільки для організації в цілому, але й для окремого виду бізнесу й структурного підрозділу (самостійної юридичної особи або філії) [66, c. 362].

Таблиця 1.3

Взаємини між загальним бюджетом і бюджетом коштів

| Елементи бюджету коштів |

Джерела інформації |

| Надходження коштів |

Від продажів за гроші

Надходження від продажів у кредит

Надходження від продажу своїх активів

Отримані позики

|

Бюджет продажів (із платою).

Бюджет продажів (у кредит), плюс порядок надходження грошей (певний відсоток у перший місяць, у другий і т.д.).

Прогнозний звіт про прибутки й збитки.

Бюджет коштів попередніх місяців.

|

| Виплати коштів |

За прямі матеріали.

За допоміжні матеріали

За пряму працю

За ЗВВ

За комерційні витрати

За загальні й адміністративні витрати

За капітальні витрати

Податки на прибуток

Витрати по відсотках

Повернення позик

|

Бюджет закупівлі/використання матеріалів

Бюджет загальновиробничих витрат (ЗВВ) і бюджет закупівлі матеріалів.

Бюджет по праці

Бюджет ЗВВ

Бюджет комерційних витрат

Бюджет загальних і адміністративних витрат

Бюджет капітальних витрат

Оцінки зі звіту про прибутки й збитки минулого року й припущення поточного року.

Прогнозний звіт про прибутки й збитки

Кредитні договори

|

РОЗДІЛ 2. ДІАГНОСТИКА СТАНУ ПІДПРИЄМСТВА

2.1 Організаційно-економічна характеристика підприємства

ТОВ „Енергоресурси - 7” було створено й засноване на основі чинного законодавства й у порядку передбаченому Законом України «Про товариства з обмеженою відповідальністю», уставу організації й договору про створення ТОВ від 07.07.1997 року.

„Енергоресурси - 7”є товариством, створеним на основі добровільної угоди юридичних осіб, що об'єднують свої засоби й мають ціль задоволення суспільних потреб і добування прибутку.

Підприємств швидко розвивається і завдяки професіоналізму співробітників, активної маркетингової стратегії, розширенню асортименту бренди постійно збільшують свою частку на ринку України. Особливу увагу компанія уділяє програмам просування своїх торгових марок використовуючи всі необхідні для цього інструменти: телебачення, радіо, зовнішню рекламу, друкарські CМИ, Pr-заходи. В своїй діяльності підприємство орієнтується на інтереси споживачів, співробітників компанії, партнерів, засновників і суспільство.

Цінності команії: чесність, відвертість, відданість справі компанії, орієнтація на розвиток і зростання персоналу усередині компанії, постійне підвищення професіоналізму, вдосконалення рівня сервісу для клієнтів, надання виключно якісної продукції.

Товариство належить до суб'єктів малого підприємництва і є юридичною особою, має цивільні права й має обов'язки, необхідні для здійснення будь-яких видів діяльності, не заборонених законом, може від свого імені купувати й здійснювати особисті немайнові права

Товариство має самостійний баланс, розрахунковий рахунок, печатку, штамп зі своїм повним фірмовим найменуванням і зазначенням місцезнаходження фірми. Відповідно до закону до установчих документів ставляться установчий договір і устав.

Підприємство створене на необмежений термін і здобуває права юридичної особи з моменту її державної реєстрації.

Основною ціллю ТОВ „Енергоресурси - 7” є задоволення потреб у продукції, виробленої товариством і одержання прибутку. Підприємство займається виробництвом і реалізацією м'яких і корпусних меблів.

Асортименти продукції ТОВ „Енергоресурси - 7” представлений у вигляді спальних гарнітурів, комп'ютерних столів, м'яких меблів.

На сьогоднішній день підприємство оснащене новітнім верстатним парком і самими передовими технологіями в галузі виготовлення корпусних і м'яких меблів.

Вироблена продукція проходить суворий контроль якості, величезна увага приділяється деталям, а також дизайну й зручності в експлуатації.

Наймолодшим з напрямків роботи підприємства, що здійснюється тепер, є бюджетування. Воно було вперше впроваджене в 2002 році.

У цей час розроблений і затверджений "Стандарт формування бюджету ТОВ „Енергоресурси - 7”, що включає наступні основні положення.

Як бачимо підприємство існує порівняно недавно і зараз знаходиться на етапі становлення. Іншими словами діяльність підприємства ще не досягла максимального розмаху. В той же час вже два роки діяльності свідчать про успішний старт.

Як бачимо, протягом року об'єм виручки від реалізації продукції постійно зростає, що свідчить про досить швидкі темпи завоювання ринків. Окрім виручки росте і прибуток підприємства. Невисокий розмір прибутку в першому кварталі 2004 року (фактично можна говорити про його відсутність) пояснюється тим, що підприємство тільки розширює свою діяльність, а, як відомо, етап виходу на ринок, як правило, супроводжується великими витратами і низкою нормою прибутку.

У наш час, в зв’язку з наявністю в Україні проблем, пов’язаних з рівнем та дисципліною оплати праці, характеризувати діяльність підприємства, оминувши це питання, неможливо. Станом на 01.01.2006 року середньоспискова чисельність працюючих на ТОВ „Енергоресурси-7”складала 100 чоловік, що повністю задовольняє потреби підприємства у трудових ресурсах. Заробітна плата працівникам виплачується регулярно, 2 рази на місяць як того і вимагає чинне трудове законодавство. Заборгованість з виплати заробітної плати відсутня. При цьому варто зазначити, що фонд оплати праці за період з 1 січня 2006 року по 1 січня 2007 року зріс більш ніж на 47 відсотків і склав на у грудні 2006 року 180 тис. грн. При цьому середня заробітна плата за 2006 рік виросла з 900 грн. до 1800 грн. (мова йде про нараховану заробітну плату за вирахуванням прибуткового податку та внесків до соціальних фондів, що утримуються з суми оплати праці). Не менш важливим є й те, що заробітна плата на підприємстві завжди виплачується у грошовій формі.

2.2 Аналіз фінансового стану ТОВ „Енергоресурси – 7”

Ліквідність підприємства - це здатність підприємства перетворювати свої активи в гроші для своєчасного покриття всіх необхідних платежів.

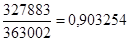

Коефіцієнт покриття показує достатність ресурсів підприємства, які можуть бути використані для погашення його поточних зобов'язань та дорівнює відношенню всіх оборотних активів (за винятком витрат майбутніх періодів) до поточних зобов'язань.

Коеф. покриття =

Коеф. покриття на 2004 =

Коеф. покриття на 2005 =

Коеф. покриття на 2006 =

Коеф. покриття на 2007 =

| 1,2 |

| 1 |

•1,113006 |

•1,138361 |

•1,074908 |

| 0,8 |

• 0,903254 |

| 0,6 |

| 0,4 |

| 0,2 |

| 0 |

| 2004 |

2005 |

2006 |

2007 |

| • Коефіціент покриття |

Рисунок 2.1 - Динаміка коефіцієнту покриття на ТОВ „Енергоресурси - 7”

Як видно на рисунку 2.1 значення коефіцієнта загального покриття у аналізованому періоді було досить стабільним та відповідало нормативу > 1, а це є свідченням того, що у підприємства ТОВ „Енергоресурси - 7” достатньо коштів. Щоб розрахуватися за своїми поточними зобов'язаннями.

Коефіцієнт швидкої ліквідності відображає платіжні можливості підприємства відносно сплати поточних зобов'язань за умов своєчасного проведення розрахунків з дебіторами. Він дорівнює відношенню грошових коштів, поточних фінансових інвестицій та дебіторської заборгованості до поточних зобов'язань.

Коеф. швидкої ліквідності =

Коеф. швидкої лік-ті на 2004 =

Коеф. швидкої лік-ті на 2005 =

Коеф. швидкої лік-ті на 2006 =

Коеф. швидкої лік-ті на 2007 =

Значення коефіцієнту швидкої ліквідності є досить не рівномірним на що вказує рисунок 2.2, але коливається в межах нормативного значення 0,6 - 0,8. Це свідчить про те, що на підприємстві ТОВ „Енергоресурси - 7” дебіторська заборгованість, що не була сплачена у строк, займає досить незначне місце.

| 0 |

| 0,9 |

| 0,8 |

•0,871393 |

•0,888578 |

| 0,7 |

| 0,6 |

•0,633527 |

| 0,5 |

• 0,579267 |

| 0,4 |

| 0,3 |

| 0,2 |

| 0,1 |

| 0 |

| 2004 |

2005 |

2006 |

2007 |

| • Коефіціент швидкої ліквідності |

Рисунок 2.2 - Динаміка коефіцієнту швидкої ліквідності на ТОВ „Енергоресурси-7”

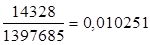

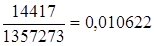

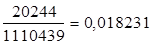

Коефіцієнт абсолютної ліквідності показує, яка частина боргів підприємства може бути сплачена негайно. Його розраховують як відношення грошових коштів і поточних фінансових інвестицій до поточних зобов'язань.

Коеф. абсолютної ліквідності =

Коеф. абсолютної лік-ті на 2004 =

Коеф. абсолютної лік-ті на 2005 =

Коеф. абсолютної лік-ті на 2006 =

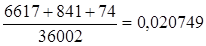

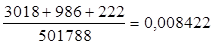

Коеф. абсолютної лік-ті на 2007 =

Показника коефіцієнта абсолютної ліквідності на ТОВ „Енергоресурси - 7” не сильно перевищують нормативне значення > 0, а у 2005 році він суттєво знизився (що демонструє рисунок 2.3), але більш важливим є не високе значення цього показника, а наявність на підприємстві грошових коштів на дату відповідних платежів.

0,025

|

| 0,02 |

• 0,020749 |

| 0,015 |

| 0,01 |

| 0,005 |

•0,005642 |

•0,005607 |

•0,633527 |

| 0 |

| 2004 |

2005 |

2006 |

2007 |

| • Коефіціент швидкої ліквідності |

Рисунок 2.3 - Динаміка коефіцієнту абсолютної ліквідності на ТОВ „Енергоресурси - 7”

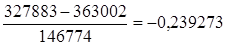

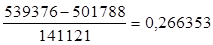

Чистий обіговий капітал свідчить про можливості підприємства сплачувати свої поточні зобов'язання та розширювати подальшу діяльність.

Чистий обіговий, кап. = ф1 ряд. (260 - 620)

Чистий обіговий кап. на 2004 - 327883 - 363002 = - 35119

Чистий обіговий кап. на 2005 = 799016 - 717890 - 81126

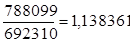

Чистий обіговий кап. на 2006 = 788099 - 692310 = 95789

Чистий обіговий кап. на 2007 = 539376 - 501788 – 37588

| 120000 |

| 100000 |

| 80000 |

•81126 |

•95789 |

| 60000 |

| 40000 |

•37588 |

| 20000 |

| 0 |

| -20000 |

• -36119 |

| -40000 |

| -60000 |

| 2004 |

2005 |

2006 |

2007 |

| • Коефіціент швидкої ліквідності |

Рисунок 2.4. - Динаміка чистого оборотного капіталу на ТОВ „Енергоресурси - 7”

Значення цього коефіцієнту на підприємстві ТОВ „Енергоресурси - 7” є досить не стабільним, про що свідчить рисунок 2.4: стрімкі злети супроводжуються не менш стрімкими падіннями. На початку аналізованого періоду. Тобто у 2004 році підприємство мало взагалі від'ємне значення показника, що свідчило про відсутність можливості розширювати подальшу діяльність. Але у 2005, 2006 роках підприємство змогло відновити свої позиції та підвищити значення коефіцієнта.

Таблиця 2.1. аналізу ліквідності підприємства ТОВ „Енергоресурси - 7” демонструє згруповані дані показників ліквідності та нормативне значення запропонованих коефіцієнтів.

Таблиця 2.1. Аналіз ліквідності на підприємстві ТОВ „Енергоресурси - 7”

| Коефіцієнт |

2004

|

2005

|

2006

|

2007

|

Норматив

|

| 1 |

2 |

3 |

4 |

5 |

6 |

| Покриття |

0,903254 |

1,113006 |

1,138361 |

1,074908 |

› 1 |

| Швидкої ліквідності |

0,579267 |

0,871393 |

0,888576 |

0,633527 |

0.6-0.8 |

| Абсолютної ліквідності |

0,020749 |

0,005642 |

0,005607 |

0,008422 |

› 0 збільшення |

| Чистий оборотний каапітал |

-35119 |

81126 |

95789 |

375878 |

› 0 збільшення |

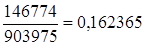

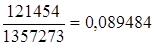

Коефіцієнт платоспроможності (автономії) показує питому вагу власного капіталу у загальній сумі коштів, що були авансовані у діяльність підприємства та характеризує реальні можливості підприємства сплатити свої зобов'язання. Для цього до платіжних засобів включають всі можливі оборотні активи, які перебувають у виробничому процесі (грошові кошти, дебіторську заборгованість, товари, готову продукцію).

Коеф. платоспр. =

Коеф. платоспр на 2004 =

Коеф. платоспр на 2005 =

Коеф. платоспр на 2006 =

Коеф. платоспр на 2007 =

| 0,18 |

| 0,16 |

• 0,162365 |

| 0,14 |

| 0,12 |

•0,127086 |

| 0,1 |

•0,114264 |

| 0,08 |

•0,089484 |

| 0,06 |

| 0,04 |

| 0,02 |

| 0 |

| 2004 |

2005 |

2006 |

2007 |

| • Коефіціент платоспроможності (автономії) |

Рисунок 2.5. - Динаміка коефіцієнту платоспроможності (автономії) на ТОВ „Енергоресурси - 7”

Як видно з рисунку 2.5, значення коефіцієнту платоспроможності на підприємстві ТОВ „Енергоресурси - 7” не відповідають нормативові > 0.5, що є свідченням того, що підприємству не вистачає власних коштів для виконанії я своїх зобов'язань.

Коефіцієнт фінансування характеризує залежність підприємства від залучених коштів.

Коеф. фінансування =

Коеф. фінансування на 2004 =

Коеф. фінансування на 2005 =

Коеф. фінансування на 2006 =

Коеф. фінансування на 2007 =

Значення коефіцієнту фінансування, як видно з рисунку 2.6, досить сильно відрізняються від нормативного значення, що дорівнює 1. Це є негативною тенденцією, бо свідчить про те, що підприємство ТОВ „Енергоресурси - 7” майже на протязі всього аналізованого періоду досить сильно залежало від залучених коштів. Це могло бути викликано не зваженою маркетинговою та кредитною політикою керівництва підприємства, тобто нерозвиненість ринків збуту, неефективна робота з постачальниками та ін. призвели до збільшення ролі кредитних ресурсів у оперативній діяльності підприємства.

| 12 |

| 10 |

•10,175202 |

| 8 |

| 6 |

•6,966369 |

| 4 |

• 5,158959 |

•6,868701 |

| 2 |

| 0 |

| 2004 |

2005 |

2006 |

2007 |

| • Коефіціент фінансування |

Рисунок 2.6. - Динаміка коефіцієнту фінансування на ТОВ „Енергоресурси - 7”

Однак на кінець аналізованого періоду помітне деяке покращення і зменшення ролі залучених коштів у виробництві, що є безсумнівно позитивною тенденцією, бо свідчить про можливості підприємства працювати за рахунок власного прибутку та розраховувати на власні сили.

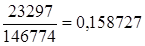

Коефіцієнт забезпеченості власними обіговими коштами (ОК) показує забезпеченість підприємства власними обіговими коштами.

Коеф. забеспеч. =

Коеф. забеспеч. на 2004 =

Коеф. забеспеч. на 2005 =

Коеф. забеспеч. на 2006 =

Коеф. забеспеч. на 2007 =

Рисунок 2.7 ілюструє, що значення коефіцієнту забезпечення власними оборотними коштами є досить нерівномірним. На початку аналізованого періоду у 2004 році помітна нестача власних оборотних коштів, що виражене значенням - 0,2. потім помітний різкий ріст цього показнику, що свідчить про вивільнення коштів підприємства (наприклад, із соціальної сфери) та залучення їх у основну діяльність. Але значення показнику забезпеченості власними оборотними коштами прагне до зменшення 0,5 - 0,07, що є негативною тенденцією для підприємства, тому воно було змушено залучати додаткові кошти ззовні.

| 0,2 |

| 0,15 |

•0,138361 |

| 0,1 |

•0,113006 |

| 0,05 |

•0,074908 |

| 0 |

| -0,05 |

| -0,1 |

•-0,096746 |

| -0,15 |

| 2004 |

2005 |

2006 |

2007 |

| • Коефіціент забеспеченності власниками ОЗ |

Рисунок 2.7. - Динаміка коефіцієнту забезпечення власними оборотними засобами на ТОВ „Енергоресурси - 7”

Коефіцієнт маневреності власного капіталу (ВК) показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто вкладена у обігові кошти.

Коеф. меневр.ВК =

Коеф. меневр.ВК на 2004 =

Коеф. меневр.ВК на 2005 =

Коеф. меневр.ВК на 2006 =

Коеф. меневр.ВК на 2007 =

Як видно з рисунку 2.8 на протязі майже всього періоду відстежується негативна динаміка цього коефіцієнту. Використання власного капіталу у кінці аналізованого періоду 2007 року починає зменшуватися, що свідчить про нестачу власних коштів підприємства на фінансування поточної діяльності. Це є свідченням залучення великих кредитів або відвертанням коштів у дебіторську заборгованість.

| 0,2 |

| 0,15 |

•0,138361 |

| 0,1 |

•0,113006 |

| 0,05 |

•0,074908 |

| 0 |

| -0,05 |

| -0,1 |

•-0,096746 |

| -0,15 |

| 2004 |

2005 |

2006 |

2007 |

| • Коефіціент меневреності.ВК |

Рисунок 2.8. - Динаміка коефіцієнту маневреності власного капіталу на ТОВ „Енергоресурси - 7”

Таблиця 2.2.

Аналіз фінансової стійкості підприємства ТОВ „Енергоресурси - 7”

| Коефіцієнт |

2004 |

2005 |

2006 |

2007 |

Норматив |

| 1 |

2 |

3 |

4 |

5 |