Конъюнктура рынка платного телевиденья

1)

Конъюнктура рынка – экономическая ситуация, складывающаяся на рынке, характеризуемая уровнями спроса и предложения, рыночной активностью, ценами, объемами продаж, движением процентных ставок, валютного курса, заработной платы, дивидендов, а также динамикой производства и потребления.

Конъюнктурный рынок зависит от действий факторов, основными из которых являются: денежные доходы потребителей, цены на товары, соотношение спроса и предложения ценных бумаг, их доходность.

К методам конъюнктуры рынка можно отнести маркетинговые исследования, анализ данных, прогноз.

Платное телевидение.

2)

Платное телевидение – услуга в России хорошо известная. Как показало исследование фонда «Общественное мнение» (ФОМ), о существовании платного телевидения (спутникового, кабельного, IPTV) знают, согласно результатам опроса, 65% россиян. Еще 22% слышали о нем раньше, а 13% не слышали (этой категории респондентов другие вопросы не задавались). 35% респондентов думают, что абонентов платного ТВ в стране много, 38% – что нет. По результатам опроса подписчиков на платное телевидение оказалось 12%. Эти участники опроса среди достоинств платных телеканалов отмечали:

· Разнообразие телеканалов и широкий выбор программ (3%),

· Наличие конкретных тематических каналов и передач – познавательных, спортивных, детских (2%),

· Лучшее качество телевизионного сигнала (2%),

· Меньшее количество рекламы (1%).

Среди недостатков они называли:

· Однообразие, ограниченность выбора, множество повторов в программах.

· Многие интересные передачи идут на иностранных языках без перевода;

· Качество сигнала платных каналов – плохое; (1%)

· Рекламы на них – очень много (1%).

· 1% подписчиков на платное ТВ сетовал на слишком высокую абонентскую плату.

Среди не пользующихся услугами платного ТВ:

· 39% полагают, что оно им не по карману,

· 29% – что могли бы себе это позволить.

При этом 31%, будь у них достаточно денег, подключили бы платные каналы, 35% – нет. В области платного ТВ Москва не является лидером – по доле подключенных абонентов (13%) она значительно уступает другим мегаполисам (21%), отстает также от крупных и малых городов (14% в обоих случаях). Для села данный показатель составляет 2%. Среди людей с низкими доходами и сельских жителей доля тех, кто в принципе хотел бы подключить платное ТВ, несколько выше, чем, соответственно, в более высокодоходных группах населения и у горожан. Этот интерес любопытен и неожиданный для исследовавших, его затруднительно однозначно объяснить. Тяга к платному ТВ у людей с общим средним образованием сильнее, чем у более высокообразованных.

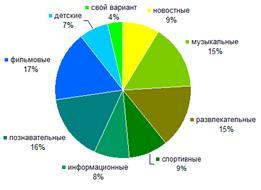

Ниже на диаграмме видно как распределяются интересы зрителей, когда надо выбрать только одну тематику.

Если же можно выбрать несколько то, самыми популярными являются:

· Познавательные каналы (83%)

· Информационные каналы (77%)

· Фильмовые каналы (43%)

· Спортивные каналы (43%)

Популяризации платного ТВ помогает минимальное количество рекламы, так как основной источник дохода оператора платного телевидения – подписка. Сейчас реклама составляет 1% в межпрограммном пространстве платных операторов (ролики собственного производства, анонсы передач). Люди настолько раздражены навязчивой и лобовой рекламой эфирных каналов, что уже готовы платить за ее отсутствие. Даже если процент рекламы на платном ТВ будет расти, она уже будет совершенно иного уровня: это будет нишевая реклама, нацеленная на свою аудиторию.

Сколько в России телеканалов? Исследовательская компания «ГфК-Русь» насчитала около 100. Мурад Мусаев, начальник отдела маркетинга контент-провайдера StarGate-TV, поставляющего каналы кабельным операторам, уверяет, что их уже больше 140. Большинство каналов – новые, они существуют от силы три года. «А в последние полгода просто взрыв какой-то», – добавляет Мусаев. Желающих создать свой телеканал хоть отбавляй.

Еще никогда телевизионный бизнес в России не привлекал столь пестрой армии предпринимателей и инвесторов. О запуске собственных телеканалов объявили «Русская едиагруппа» (РМГ), холдинг «Проф-Медиа», АФК «Система», «Нафта-Москва», «Ренова», холдинг «Совершенно секретно», издательский дом «Эксперт» и еще с десяток менее известных компаний.

Это уже можно считать началом конкуренции в области контента. Пик наступит года через три. Собственный контент или доступ к технологиям, которые помогают его создавать, становится значительным конкурентным преимуществом. Этим можно объяснить наплыв в телевидение профессионалов из других видов СМИ.

В скором времени их ждет острейшая конкурентная борьба. Средний кабельный оператор способен транслировать 40–60 каналов. Возможности Российской телерадиовещательной сети тоже не безграничны, так что и эфира на всех не хватит.

Производителям каналов остается лишь биться за расположение операторов. И конечно же, телезрителей. По оценке вице-президента «Национальных кабельных сетей» (НКС) Андрея Голованова, чтобы оператор купил у вас канал, для начала нужно иметь не менее 600–650 часов готовых программ. Это серьезный вызов для начинающего вещателя.

«Автоматически поднимать цену на услуги после добавления новых каналов становится все сложнее», – рассказывает Алексей Петров, директор по развитию компании «Мультирегион», еще одного крупного кабельного оператора. Рост затрат на покупку контента операторы компенсируют за счет притока новых абонентов.

За каждого из абонентов российский производитель получает от операторов от $0,06 до $0,08. Западные каналы обычно получают побольше. По словам Петрова из «Мультирегиона», О повышении абонентской платы они задумаются потом. Сейчас операторы тратят на закупку каналов не так уж много – по оценке первого заместителя гендиректора «Системы Масс-Медиа» Николая Репина, не более 20–30% от оборота. То есть в этом году вещателям достанется максимум $135 млн. из $450 млн., которые должны заработать кабельные и спутниковые операторы.

За каждого из абонентов российский производитель получает от операторов от $0,06 до $0,08. Западные каналы обычно получают побольше. По словам Петрова из «Мультирегиона», мелкому оператору права на трансляцию топовых каналов вроде Discovery, Eurosport, Animal Planet или Jetix будут стоить $0,10–0,12 в расчете на абонента. Крупные сети могут рассчитывать на скидки до уровня $0,06–0,08 за абонента, но не более.

Крупные операторы предпочитают договариваться с правообладателями напрямую. «У нас большой опыт работы с правообладателями и хорошая абонентская база, поэтому мы работаем на вполне привлекательных условиях», – признается директор по маркетингу НКС Борис Вергун. Мелкие пользуются услугами посредников. По словам Андрея Степанова, советника гендиректора «Синтерры», которая собирается стать таким посредником, региональным операторам трудно самим договариваться с правообладателем: из-за небольшого размера абонентской базы тот либо не захочет иметь с ними дела, либо предложит контент по несоизмеримо высоким ценам.

Сами вещатели о деньгах пока тоже не думают. «Сейчас все борются за место на рынке», – говорит президент Трансконтинентальной медиакомпании (ТМК) Александр Митрошенков. Главное – «зайти» к как можно большему числу операторов. «Года через три, когда борьба за место закончится и наступит этап борьбы за лояльность зрителя-то есть за качество контента, капитализация нашей компании резко вырастет», – рассчитывает Митрошенков. Именно тогда, по его мнению, заработки каналов значительно увеличатся.

3)

Этот рынок очень ёмок, поэтому возраст, уровень дохода и стиль жизни потребителей разнообразен.

4)

В 2004 г. уровень проникновения КТВ в Самаре не превышал 10–15% (для примера, в Тольятти охват КТВ уже в то время приближался к 90%). Когда к числу игроков рынка кабельного телевидения добавилась «дочка» пермского «ЭР-Телекома» – ЗАО «Электросвязь-Самара» (торговая марка – «Диван-ТВ»). Именно приход последней компании и спровоцировал бурное развитие рынка.

Понимая, что у новичка есть неплохие шансы занять значительную долю рынка, местные операторы КТВ резко ускорили процесс развития своих сетей. Жертвами такого бурного роста стали мелкие компании, не способные конкурировать с лидерами. В частности, «Городские кабельные сети» были поглощены «Телекоммуникационными сетями».

Наибольший интерес для кабельщиков представляли тогда спальные районы Самары с многоэтажной застройкой. Со временем компании обратили свой взор и на кварталы с пятиэтажками, и на центр города. И если ранее зоны покрытий кабельных компаний практически не пересекались, то сейчас уже не редкость дома, в которых работают сразу три оператора. В пересчете на каждого абонента стоимость сети колеблется в пределах $20–200.

За два года брэнду «Диван-ТВ» удалось добиться практически таких же результатов, что и старожилам рынка – Telenet и «Пятому пути». Сейчас, по оценкам экспертов «Времени», каждой из этих трех компаний принадлежит порядка 30% всех подключенных в Самаре абонентов. Впрочем, ни один из игроков не раскрывает точное число своих клиентов.

На рынке кабельного ТВ Самары закрепились три игрока – «Телекоммуникационные сети» (торговая марка – Telenet), «Электросвязь-Самара» (торговая марка – «Диван-ТВ») и «Пятый путь». Лидерами рынка можно назвать Telenet и «Диван-ТВ». «Пятый путь» никогда не занимал лидирующих позиций. Так как существует разница между смонтированной емкостью сети компании и реальным числом подключенных абонентов. Здесь «Пятый путь» проигрывает лидерам рынка. Есть свой аналогичный проект у самарского филиала «ВолгаТелекома» кабельного телевидения в городах области.

За прошедшие два года вокруг операторов кабельного телевидения возникало большое количество конфликтных ситуаций. Одним из наиболее ярких стал конфликт по поводу опубликования на информационном канале «Пятого пути» антирекламы, направленной против «Диван-ТВ». После разбирательства в федеральной антимонопольной службе конфликт был урегулирован, антиреклама снята.

Существует проблема переманивания специалистов низшего уровня. Она характерна для Telenet и для «Диван-ТВ». Можно столкнуться с ситуациями, когда агенты других операторов предлагают абонентам переподключиться. Но это нормальное рыночное явление. Есть и случаи насильственного переподключения. В Россвязьнадзоре находится несколько жалоб на действия агентов «Диван-ТВ».

Сейчас серьезных конфликтов между конкурентами нет. Главной проблемой всех операторов КТВ можно считать порчу оборудования сборщиками цветного металла. При этом страдает и оптоволокно, где цветных металлов быть просто не может. По всей видимости, новых игроков на самарском рынке КТВ уже не будет. Этому препятствует уже сложившаяся высококонкурентная среда.

В настоящий момент кабельными сетями охвачена большая часть районов города, за исключением, пожалуй, Самарского. Это объясняется тем, что подключать к кабельному телевидению многоэтажные застройки намного выгоднее, а тянуть кабель в частный сектор нерентабельно. Хотя сейчас все чаще операторы кабельного телевидения обращают свое внимание на пятиэтажки. Можно предположить, что в ближайшем будущем кабельное телевидение дойдет и до старой Самары. Но для этого необходимо развитие строительства новых домов в Самарском районе, все-таки для кабельщиков интересен весь город.

По оценкам участников регионального рынка кабельного телевидения, «ВолгаТелеком» сосредоточился на продвижении за пределами Самары, так как фактически потерял самарский рынок кабельного ТВ, несмотря на то, что эту услугу оператор начал предлагать одновременно с другими компаниями – в 2003 году. Сегодня эксперты затрудняются определить долю рынка, которую оператор занимает в городе, подчеркивая, что она «ничтожно мала». По оценкам игроков рынка, оператор не развивая это направление до конкурентного уровня, предпочел просто уйти за пределы Самары. Однако источник в одной из компаний подчеркнул, что «скорее всего, в «ВолгаТелекоме» с самого начала реально оценивали свои шансы и понимали, что в Самаре они не смогут занять серьезные позиции, так как инвестировать в непрофильный бизнес такой оператор значительные средства не будет. И потому с 2003 года начали развивать более выгодное направление, где была возможность занять существенную нишу – кабельное в провинции, а работа в Самаре – имиджевый шаг».

Участники рынка кабельного ТВ признают, что сейчас у них недостаточно ресурсов, чтобы выйти за пределы Самары, и они фактически позволили ВТ занять монопольное положение, сосредоточившись на самарском рынке. По мнению заместителя директора по развитию сети ОАО «Телекоммуникационные сети» (брэнд Telenet) Ивана Гордеева, все упирается в деньги: «Если в той же Сызрани мы найдем партнера- инвестора, то можем начать строительство сети». По словам коммерческого директора ЗАО «Электросязь-Самара» (брэнд «Диван-ТВ») Романа Сергеева, «для крупных компаний на данном этапе приоритетны именно крупные города», но и районные центры они «расценивают как весьма перспективные и интересные для дальнейшей экспансии». Однакопо словам Сергеева в ближайшее время таких планов у «Электросвязь-Самары» нет.

Крупным игрокам в провинции будет сложно: «ВолгаТелеком» установил такой тариф на свои услуги, который уже сегодня в 2 – 2,5 раза ниже самарских расценок. Демпинговать при выходе – это значит не окупить строительство сети. Так что в борьбе за «Самару» кабельные каналы фактически отдают область.

5)

Самарское Кабельное Телевидение «Диван-ТВ» предлагает подключение к сети кабельного телевидения с возможностью просмотра 62 эфирных и спутниковых телевизионных каналов (плюс все FM-станции, вещающие в самарском эфире). Осуществляется подключение частных лиц (квартир) и организаций (офисов). Их «Эконом-пакет», в который входит 19 каналов, стоит 25 рублей в месяц, а ветеранам он обходится в 15 рублей, ветеранов так же подключают со скидками. Продукт «Дом.ru» предлагается пользователям, как постоянное подключение домашних компьютеров к сети Интернет на скорости до 10 Мб/сек (Мегабит в секунду) внешняя сеть и до 100 Мб/сек (Мегабит в секунду) внутри сети.

6)

| Виды предприятий |

Особенности |

| «ЭР-Телеком»

|

По словам гендиректора холдинга Андрея Семерикова, «ЭР-Телекому» удалось стать лидером рынка в Самаре. Оптико-волоконная сеть «ЭР-Телеком» охватывает 60% территории Самары и активно строится.

Транспортной средой для предоставления услуги «Диван-ТВ» является Городская Универсальная Телекоммуникационная Сеть ЗАО «Электросвязь-Самара». Строительство сети ведется по наиболее прогрессивной технологии – «оптика до дома», которая позволяет предоставлять сразу несколько услуг по одному кабелю: кабельное ТВ, Интернет, телефония, FM-вещание и множество других сервисов, часть из которых будет доступна в ближайшем будущем. Выбранная технология дает возможность транслировать абонентам практически неограниченное число телеканалов и обеспечивает высокое качество передачи сигнала. Сейчас ведет работы в Промышленном районе и до конца года планирует покрыть его полностью.

|

| Telenet

|

Telenet существует с 2000 года, но активно начали работать четыре года назад. Следует отметить, что за это время кабельщики сталкивались со многими проблемами. Одной из них раньше была малая информированность жителей о кабельном телевидении, сейчас это в прошлом. Telenet сейчас может подключить порядка 140–150 тысяч абонентов. Но реальное число их клиентов остается коммерческой тайной. |

| «Пятый путь»

|

ООО «Пятый Путь» создано в 2000 году и работает для Вас уже более пяти лет. Обслуживает – самарский, ленинский, железнодорожный, октябрьский районы. Предоставляет услуги по трансляции телевизионных программ по сети кабельного телевидения и высокоскоростного доступа в сеть Интернет. В июне количество каналов вещания увеличелось до 65 (добавился еще один канал – Русский экстрим.)

С 26 июня по 2 июля проводило акцию по бесплатному подключению, приуроченную к проведению Грушинского фестиваля авторской песни – «Подключись и смотри прямую трансляцию с фестиваля». В декабре 2005 г. Самарское УФАС России рассмотривало дело возбужденное по заявлению ЗАО «Электросвязь Самара» в отношении ООО «Пятый путь». «Пятый путь» на своем кабельном канале распространило рекламу своей деятельности, в которой работники ЗАО «Электросвязь Самара» были названы вандалами, «которые портят наше с вами оборудование». Данная реклама содержала нарушение п. 3 ст. 5, ст. 6, 7, 8 ФЗ «О релкаме». ООО «Пятый путь» по собственной инициативе подготовило текст контррекламы, в которой принесло извинения ЗАО «Электросвязь Самара», и выпустило ее в эфир. Комиссия установила факт распространения ненадлежащей рекламы, но производство по делу было прекращено в связи с прекращением нарушения и добровольным осуществлением контррекламы.

|

| «ВолгаТелеком»

|

Предложение «ВолгаТелекома» – пакет из 30 каналов (из которых почти половина – ретрансляция эфирного телевидения) – при сопоставимой стоимости подключения и ежемесячной абонентской плате значительно проигрывает трем основным игрокам Самарского рынка, предложения которых превышают 60 каналов. Потеряв самарский рынок кабельного ТВ «ВолгаТелеком» сосредоточился на городах области. Как заявляют в «ВолгаТелекоме», сегодня за пределами Самары и Тольятти у оператора нет конкурентов: крупные игроки рынка кабельного телевидения сосредоточили свое внимание на завоевании двух самых крупных городов области, а за их пределами свои услуги не предоставляют. В свою очередь, в самарском филиале оператора подчеркивают, что «в тех небольших городах, где мы уже работаем (Сызрань, Отрадный, Нефтегорск) мы считаем, что рынок достаточно перспективен». |

8)

Если говорить о прогнозах относительно дальнейшего развития рынка кабельного телевидения, тут можно сказать одно. Приход новых игроков уже маловероятен. Скорее всего, можно ожидать слияния или поглощения компаний.

|