Содержание

Введение

1 Теоретические аспекты экономической оценки использования маркетинговых приемов на предприятии

1.1 Роль маркетинга в современных рыночных условиях

1.2 Стратегии охвата рынка и позиционирование на предприятии

1.3 Основные приемы исследования рынка

2 Анализ состояния рынка шинной продукции в РФ

2.1 Современное состояние рынка шинной продукции в РФ

2.2 Анализ основных показателей рынка шинной продукции в РФ

2.3 Эффективность рекламы и PR-деятельности

3. Основные направления совершенствования организации маркетинга на ООО Торговый дом «Кама»

3.1 Совершенствование системы маркетинга и пути повышения эффективности на ООО Торговый дом «Кама»

3.2 Усиление системы маркетинга на предприятии

Заключение

Список использованных источников

Введение

Актуальность темы.

Известно, что значительное влияние на формирование и развитие экономики отдельных стран и регионов оказывает стабильный рост рынков шин и резиновых изделий. Исследование рынков шин включает вопросы развития рынков в границах страны. Базис исследований составляют количественные и качественные методы, опирающиеся на данные по продажам компаний. Маркетинг является разноплановой концепцией. Прежде всего, он известен как философия бизнеса, направленная на выявление потребностей потребителей, целевых рынков, которые данная организация может удовлетворить наилучшим образом путем производства соответствующих продуктов, на то, чтобы каждый сотрудник организации мыслил категориями «потребитель», «рынок». С другой стороны, маркетинг имеет и общественное звучание, связывая общественные потребности и экономическую реакцию общества, направленную на их удовлетворение.

Таким образом, маркетинг используется как на уровне отдельных предприятий и организаций, коммерческого и некоммерческого характера, так и на региональном и государственном уровнях. Это приводит к тому, что существует множество определений маркетинга и что невозможно дать этому понятию единое, достаточно конкретное, толкование. Особенно важным является владение маркетингом для отечественных руководителей и специалистов. С развитием рыночных отношений в России формируются условия для применения не только отдельных приемов и методов маркетинга, но также и для цельного использования данной концепции рыночного управления.

Как показывает практика, немногие российские региональные компании, производители шин, используют методы маркетингового анализа и проводят комплексные маркетинговые исследования, тем самым, позволяя легко входить на рынок транснациональным компаниям, которые давно уже оценили большой рыночный потенциал России и используют все многообразие исследовательских методов для достижения поставленных целей.

Анализ маркетинговой деятельности и оценка рыночных возможностей организации осуществляется в ходе маркетинговых исследований, цель которых состоит в сборе информации о рынке и ее изучении для совершенствования процесса разработки и сбыта товаров.

Маркетинговые исследования являются обязательным условием успеха товаров, предлагаемых на рынке. Они эффективны в том случае, когда рассматриваются не только как процесс получения труднодоступной коммерческой информации, но и как средство, обеспечивающее руководство организации аналитическими выводами об изменениях маркетинговой среды с целью улучшения возможностей системы управления.

В данной дипломной работе рассматриваются основные черты рынка резиновых изделий на примере рынка шин в мировом, российском и региональном масштабах. Особое внимание уделено основной проблеме российских коммерческих предприятий работающих на рынке шин – отсутствию исследований, долгосрочного планирования и путям их активизации.

Степень научной разработанности проблемы

.

Методологической и теоретической основой дипломной работы послужили: системный подход к исследуемому объекту и предмету, положения трудов ученых и специалистов, научно-методические материалы, периодические издания. К числу отечественных авторов, которые посвятили свои труды изучению исследования ипотечных рынков, относятся следующие ученые: И.А. Акулич, И.З. Герчиков, С.Н. Белоусова, В.И. Беляев, Г.А. Васильев, Т.А. Гайдаенко, О. Виноградова, Е.П. Голубков, А. Громова, В. Цехоня, С. Ермоченкова, В.Б. Жеребин. Также аналитические обзоры и периодические издания по данной проблеме, отчеты о прибылях и убытках на ОАО «Нефтекамскшина».

Актуальность, теоретическая и практическая значимость, а также недостаточная разработанность вопросов обусловили выбор темы дипломной работы, ее цель, предмет и содержание.

Цель.

Цель дипломной работы – изучить методы комплексного исследования состояния шинного рынка в системе маркетинга.

Задачи.

Для достижения поставленной цели были решены следующие задачи:

-

определить роль маркетинга в современных рыночных условиях;

-

обобщить основные приемы исследования рынка;

-

проанализировать состояние рынка шинной продукции в РФ;

-

более детальнопровести анализ основных показателей рынка шинной продукции в РФ, используя маркетинговые приемы;

-

на примере ОАО «Нефтекамскшина» показать, как реклама воздействует на прибыль предприятия;

-

разработать пути повышения эффективности предприятия с целью совершенствования системы маркетинга;

-

обосновать наиболее перспективные направления и эффективные инструменты усиления системы маркетинга на предприятии в современных условиях.

Объект исследования.

Объектом исследования данной работы являются рынки шин в мировом и российском масштабах, а также влияние маркетинговых приемов на них.

Предмет исследования.

Предметом исследования рынков шин является соотношение спроса и предложения этих товаров при определенных экономических и социальных условиях. Представление об объекте и предмете исследования рынков шин позволит определить проблематику исследований.

Структура работы

.

Данная дипломная работа включает в себя введение, основную часть, состоящую из трех глав, заключение, список использованных источников и приложение.

1

Теоретические аспекты экономической оценки использования маркетинговых приемов на предприятии

1.1

Роль маркетинга в современных рыночных условиях

Существует много различных вариантов определения маркетинга, которые раскрывают его сущность. Американская ассоциация маркетинга дает следующее определение: «Маркетинг представляет собой процесс планирования и воплощения замысла, ценообразования, продвижения и реализации идей, товаров и услуг посредством обмена, удовлетворяющего потребности отдельных лиц и организаций».

Друкер считал, что промышленный маркетинг может формально быть определен как деловая деятельность организаций по осуществлению процесса обмена между производителями и потребителями-организациями. Главное здесь - это поток товаров и услуг, которые производятся или становятся частью других товаров и услуг или которые обеспечивают производственную деятельность предприятия. Как объяснил П. Друкер, «цель маркетинга - это знать клиента настолько хорошо, чтобы продукт или услуга полностью подходили им и продавали сами себя».

Для определения предмета и объекта промышленного маркетинга необходимо рассмотреть все существующие классификации маркетинга на промышленный и потребительский[6,c. 47].

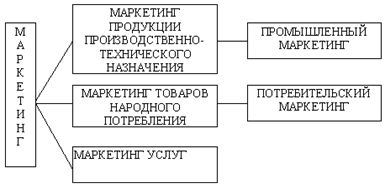

Классический подход, содержащий такой критерий, используемый для дифференциации маркетинга на промышленный и потребительский, как вид товара представлен на рисунке 1.1. В соответствии с этим критерием происходит разделение маркетинга на три основных направления: маркетинг продукции производственно-технического назначения (промышленный маркетинг) маркетинг товаров народного потребления (потребительский маркетинг) и маркетинг услуг.

Рисунок 1.1 – Классификация маркетинга в зависимости от вида товара

В основе этого подхода лежат принципиальные отличия между продукцией производственно-технического назначения (ППТН) и товарами народного потребления (ТНП), а также услугами. Так, ППТН закупается в больших количествах для производственного потребления и участвует в производственно-технологическом процессе, что обуславливает необходимость оценки качества и его соответствия предъявляемым требованиям. Ее стоимость входит в себестоимость готовых изделий, а значит, требует более тщательных расчетов до совершения покупки. Кроме этого в принятии решения о покупке участвует несколько человек, включая руководящих работников. При производстве ППТН производитель ориентируется на конкретного конечного потребителя. Это вызывает необходимость установления непосредственных прямых взаимоотношений с покупателем продукции, которые осуществляются посредством предварительных заказов или заранее согласованных поставок. Так, ППТН в среднем на 70% реализуется конечному потребителю. ТНП закупаются для личного использования в ограниченных количествах, они не участвуют в производственном процессе и не входят в себестоимость готовой продукции. Решение о покупке ТНП принимается обычно единолично.

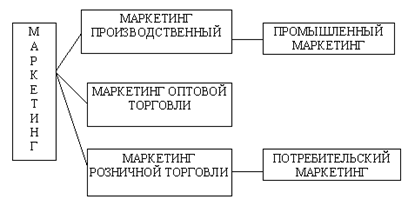

Разделение маркетинга по стадиям воспроизводства. Несколько иной взгляд на классификацию маркетинга на промышленный и потребительский представлен на рисунке 1.2.

Рисунок 1.2 – Классификация маркетинга по стадиям воспроизводства

Главный критерий деления здесь – наличие производства, то есть процесса создания товара от его замысла и проектирования до изготовления. При этом вид товара значения не имеет. Настоящий взгляд базируется на том, что процесс маркетинга на промышленных предприятиях практически одинаков, он проходит одни и те же этапы: исследование рынка, замысел и проектирование товара, производство товара и процесс коммерциализации, серийное производство, налаживание системы сбыта и послепродажного обслуживания и обратная связь с потребителем. При этом вид выпускаемого товара значения не имеет. Производитель будет выпускать ровно столько товара, сколько ему заказали, портфель заказов формируется заранее. Производитель старается всю свою продукцию реализовать по возможности крупными партиями крупным покупателям – оптовым или конечным. Для этого существуют специальные системы крупно оптовых скидок. Практически для всех предприятий, верно, правило Парето, что 80% произведенной продукции отгружается 20% покупателей, то есть 80% продукции реализуется крупным оптом. С переходом товара от производителя к посреднику промышленный маркетинг переходит в маркетинг оптовой торговли. Оптовая торговля является следующим звеном после процесса производства и распределения и имеет целью разукрупнить объемы, предлагаемые к закупке на более мелкие. Целью маркетинга в сфере обращения является довести до промежуточного оптового покупателя товар необходимого качества, полученного в процессе производства, и снабдить его дополнительными услугами для облегчения процесса транспортировки и потребления.

На последнем этапе – продажа товара конечному розничному потребителю – используются принципы и методы потребительского маркетинга. Таким образом, данная классификация различает маркетинг по стадиям воспроизводственного цикла: производство-обращение-потребление. Деление маркетинга в зависимости от вида покупателя ставит в центр внимания для продавца покупателя. Конечной целью маркетинга является удовлетворение покупательских потребностей и предпочтений. Учитывая такую теоретическую посылку, можно констатировать, что все покупатели делятся на оптовых и розничных. Таким образом, можно выделить еще одну классификацию маркетинга на промышленный и потребительский в зависимости от вида покупателя (рисунок 1.3). В соответствии с этим, если покупатель розничный и целью покупки является личное потребление, то имеет место потребительский маркетинг. Если же покупатель оптовый и целью покупки является производственное потребление или перепродажа, то имеет место промышленный маркетинг. Вид товара также не имеет значения, поскольку фирмы могут быть покупателями как ППТН, так и ТНП оптом. Розничные покупатели также могут приобретать как ТНП, так и ППТН для личного пользования (например, бензин). Кроме этого ТНП в период после их производства и до времени их потребления проходят те же каналы рыночного товародвижения, как и ППТН. Предприятия, производящие ТНП, реализуют их оптом либо через своих посредников (дистрибьюторов, дилеров, торговых агентов, оптовые базы), либо по прямым поставкам. То же самое происходит и с ППТН. В период времени, когда оба вида товаров находятся в рыночных каналах товародвижения, они являются объектом отношений промышленного маркетинга, а их движение осуществляется внутри промышленного рынка, поскольку целью их покупки является дальнейшая перепродажа, либо производственное использование. Маркетинг сводится в основном к работе с потребителем[34,c.21]. Методы работы с розничными и оптовыми потребителями естественно принципиально отличаются друг от друга. Например, оптовый покупатель вне зависимости от того какой товар он берет – ТНП или ППТН – ведет себя иначе, чем розничный. Здесь действуют иные правила поведения и мотивации покупки, чем на потребительских рынках. Очевидно, что разной будет и политика цен, коммуникаций и стратегия маркетинга. Именно эти принципиальные отличия имеет целью выявить и обобщить предлагаемая классификация.

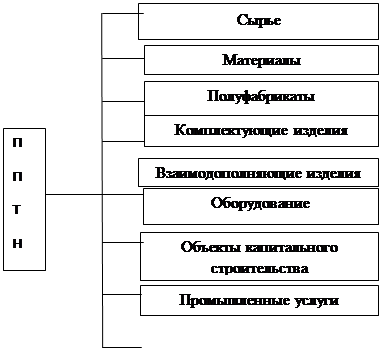

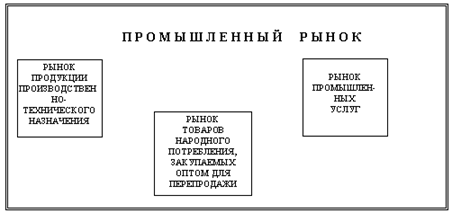

Рисунок 1.3 – Структура промышленного рынка

В систему промышленного маркетинга включаются отношения между всеми компаниями на рынке (промышленные и торговые фирмы, строительные и транспортные организации, банковские и страховые учреждения, государственные и частные фирмы любого профиля), а также отношения между фирмами и индивидуалами (агентами, дилерами, брокерами), если целью установления отношений является оптовая закупка товаров (включая случаи с уникальным оборудованием, закупаемым единично) с целью дальнейшей реализации или для производственного использования.

Потребительский маркетинг охватывает отношения продавцов с конкретными частными потребителями, совершающими покупку для личного потребления, то есть отношения розничной торговли. Продавцами в этой ситуации могут выступать любые фирмы и индивидуалы, торгующие в розницу (рисунок 1.4).

Рисунок 1.4 – Типология продукции производственно-технического назначения

Заканчивая рассмотрение существующих подходов к классификации маркетинга на промышленный и потребительский важно отметить, что все предложенные подходы имеют свои достоинства и недостатки и имеют право на существование. Дальнейшее рассмотрение сущности и содержания промышленного маркетинга будет базироваться на третьем подходе, предлагающем дифференцировать маркетинг в зависимости от ориентации на фирмы и на розничных потребителей. Объектом промышленного маркетинга является промышленный рынок. Промышленный рынок будем понимать как состоящий из рынка ППТН, рынка ТНП, реализуемых оптом, и рынка промышленных услуг. Промышленный рынок охватывает весь комплекс взаимоотношений между хозяйствующими субъектами, осуществляемых в границах определенной местности или отрасли.

В разрезе промышленного маркетинга, понимаемого как маркетинг, ориентированный на фирмы, наибольший интерес представляет маркетинг ППТН, как наиболее сложный и неисследованный[19,c.436].

Типология продукции производственно-технического назначения.

Средства производства, проходящие сферу обмена и обращения, а также предметы, представляющие собой общественную стоимость в непроизводственной сфере, получили название продукции производственно-технического назначения. Номенклатура ППТН насчитывает тысячи различных видов и разновидностей. Поэтому методическое изучение ППТН возможно только при условии систематизации и группировки по отдельным подразделениям, то есть классификация этой продукции. Основными классификационными признаками ППТН являются: происхождение, участие в процессе производства, назначение. Кроме этого ППТН классифицируется по физическому состоянию: форме, размерам и другим признакам. ППТН характеризуется свойствами, которые проявляются при ее изготовлении и использовании, а также определяют ее потребительную стоимость. От исходных свойств сырья и материалов зависят свойства готовых изделий, их надежность и долговечность при эксплуатации, а также поведение при транспортировке и хранении. Знание показателей основных свойств позволяет осуществить взаимозаменяемость материалов.

Сырье и материалы.

Сырье – первичные товары для промышленности. Они подвергаются обработке, которая облегчает их использование и перевозку или приводит их в соответствие с ГОСТами. К сырьевым товарам относятся лес, различные руды (черные и цветные металлы), химическое сырье – кислоты, содовые продукты, минеральные удобрения, газы (водород, хлор), промышленное топливо – кокс, уголь, природный газ, нефть, текстильные волокна (хлопок, лен), растительное и животное сырье (пушно-меховое сырье, масло растительное и животное), основные сельскохозяйственные продукты – сахарная свекла, пшеница, овес, рыба. Сырьевые товары поставляются сельским хозяйством и рыболовством, лесной и горнодобывающей промышленностью. Добывающая промышленность занимается первичной обработкой сырья (глинозем - алюминий), а иногда доводит его до состояния полуфабриката (чугун - швеллер)[7,c.248].

Сырьевые товары обычно на 80% продаются конечному потребителю и контролируются крупными промышленными корпорациями и только на 20% на свободном рынке. При продаже на свободном рынке (бирже) они классифицируются согласно принятым стандартам, выраженным описательно или в виде спецификаций.

Материалы делятся на основные и вспомогательные. Основные материалы полностью участвуют в процессе производства и многие из них полностью входят в готовое изделие, а некоторые оказывают влияние на производственный процесс своим присутствием (катализаторы). К основным материалам относятся: лесоматериалы, стройматериалы, кабельная продукция, электроизоляционные материалы, абразивные материалы, текстильные изделия, продукты химической промышленности. Поскольку основные материалы полностью входят в готовое изделие, то при их закупке для покупателя очень важным фактором будет их стоимость.

Вспомогательные материалы не входят в состав готового изделия, они используются в процессе производства полностью, облегчая или способствуя работе оборудования (производственного цикла). К ним относятся: горюче-смазочные материалы (ГСМ), краски, лаки, мыло и моющие средства, обтирочные материалы, канцтовары, различные эксплуатационные материалы.

Сырье и материалы используются для производства готовых изделий и представляют собой продукцию добывающей, металлургической, химической промышленности, стройматериалов и других отраслей народного хозяйства. На качество готовых изделий влияют состав и свойства сырья и материалов. Знание качественных показателей сырья и материалов позволяет обеспечить выпуск продукции с заданными свойствами, расширить сырьевую базу за счет использования новых, более прогрессивных видов сырья и материалов, повысить качество готовой продукции.

Полуфабрикаты.

Второй этап обработки сырья и материалов, следующий после первичной. К полуфабрикатам относят прокатную продукцию, листовое железо, профильные металлы, швеллер, трубы, поковки, штамповки, проволоку и проволочные изделия, основные химические полуфабрикаты (этилен, флор), пластмассы, и т.п.

Комплектующие изделия.

В связи со специализацией предприятий и невозможностью осуществления всех стадий от добычи сырья до создания готового изделия в рамках одного предприятия, существует цепочка компаний, совместно выполняющих этот процесс.

Взаимодополняющие детали.

К ним относят различные болты, гайки, винты, скрепки, подшипники и т.д.

Оборудование.

Покупка оборудования рассматривается как капиталовложения, которые становятся частью основного капитала. К основному оборудованию можно отнести: кузнечно-прессовое, металлорежущие станки, компрессоры, вентиляторы, электродвигатели, трансформаторы, сварочное оборудование, оборудование для разных отраслей промышленности (пищевой, текстильной, обувной).

Основное оборудование в свою очередь может быть универсальным, то есть пригодным для выполнения не одной, а нескольких различных операций, способным изготовлять продукцию из совершенно различных по свойствам сырья и заготовок. Универсальное оборудование может использоваться во многих отраслях промышленности или многими предприятиями отрасли. Специализированное оборудование предназначено для изготовления только одного определенного вида продукции из определенного сырья и заготовок.

Промышленные услуги.

К промышленным услугам относят инжиниринг, техническое обслуживание и ремонт, предпродажные и послепродажные услуги, аренду, а также мелкие услуги по нарезке, подсортировке и т.п.

Аренда оборудования – один из видов товарного кредита, а также оказания услуг потребителю. Аренда дает возможность потребителю получить в пользование необходимое оборудование без крупных предварительных затрат средств, до оплаты их полной стоимости, а так же избежать расходов на техническое обслуживание и ремонт, которые как правило берет на себя арендодатель, и в условиях растущих темпов морального старения осуществлять своевременную замену арендованных изделий на новые, объективно повышая коэффициент их использования.

Различают три типа аренды оборудования: рентинг (краткосрочная аренда со сроком сдачи внаем до 1 года), хайринг (среднесрочная аренда, предполагающая сдачу внаем товаров сроком от 1 года до 2-3-х лет), лизинг (долгосрочная аренда свыше 3-х лет)[17,c.476].

Таким образом, сущность промышленного маркетинга заключается в создании для клиентов потребительской стоимости товаров и услуг, которые направлены на удовлетворение потребностей организаций и достижение их целей. Эта идея и составляет концепцию промышленного маркетинга. Как философия ведения бизнеса она включает три основных компонента. Во-первых, маркетинговые действия должны начинаться и базироваться на изначальных потребностях клиента-организации. Во-вторых, ориентация на клиента должна проходить через все функциональные подразделения предприятия, включая научно-исследовательскую сферу, инженерное дело, производство, сбыт готовых изделий, финансы. В-третьих, удовлетворение клиента организации должно быть рассмотрено как средство к достижению долгосрочных целей по повышению доходности предприятия-производителя товаров производственно-технического назначения (ТПТН).

1.2

Стратегии охвата рынка и позиционирование на предприятии

Фирма может воспользоваться тремя стратегиями охвата рынка: недифференцированный маркетинг, дифференцированный маркетинг и концентрированный маркетинг.

Недифференцированный маркетинг.

Возможно, фирма решится пренебречь различиями в сегментах и обратиться ко всему рынку сразу с одним и тем же предложением. В этом случае она концентрирует усилия не на том, чем отличаются друг от друга нужды клиентов, а на том, что в этих нуждах общее. Она разрабатывает товар и маркетинговую программу, которые покажутся привлекательными возможно большему числу покупателей. Она полагается на методы массового распределения и массовой рекламы. Она стремится придать товару образ превосходства в сознании людей.

Недифференцированный маркетинг экономичен. Отсутствие необходимости в проведении маркетинговых исследований сегментов рынка и планирования в разбивке по этим сегментам способствует снижению затрат на маркетинговые исследования и управление производством товара.

Фирма, прибегающая к недифференцированному маркетингу, обычно создает товар, рассчитанный на самые крупные сегменты рынка. Когда к подобной практике прибегают несколько фирм одновременно, в крупных сегментах возникает интенсивная конкуренция, а покупатели в более мелких сегментах получают меньше удовлетворения.

Дифференцированный маркетинг.

В данном случае фирма решает выступить на нескольких сегментах рынка и разрабатывает для каждого из них отдельное предложение. Она рассчитывает, что благодаря упрочению позиции в нескольких сегментах рынка ей удастся идентифицировать в сознании потребителя фирму с данной товарной категорией. Более того, она рассчитывает на рост повторных покупок, поскольку именно товар фирмы соответствует желаниям потребителей, а не наоборот. К практике дифференцированного маркетинга прибегает все большее число фирм.

Концентрированный маркетинг.

Многие фирмы видят для себя и третью маркетинговую возможность, особенно привлекательную для организаций с ограниченными ресурсами. Вместо концентрации усилий на небольшой доле большого рынка фирма концентрирует их на большой доле одного или нескольких субрынков.

Благодаря концентрированному маркетингу фирма обеспечивает себе прочную рыночную позицию в обслуживаемых сегментах, поскольку она лучше других знает нужды этих сегментов и пользуется определенной репутацией. Более того, в результате специализации производства, распределения и мер по стимулированию сбыта фирма добивается экономии во многих сферах своей деятельности.

В то же самое время концентрированный маркетинг связан с повышенным уровнем риска. Избранный сегмент рынка может не оправдать надежд, как случилось, например, когда молодые женщины вдруг перестали покупать спортивную одежду. В результате выпускающая такую одежду фирма потерпела большие убытки. А может случиться и так, что в выбранный вами сегмент рынка захочет внедриться конкурент. С учетом этих соображений многие фирмы предпочитают диверсифицировать свою деятельность, охватывая несколько разных сегментов рынка.

Выбор стратегии охвата рынка.

При выборе стратегии охвата рынка необходимо учитывать следующие факторы.

Ресурсы фирмы

. При ограниченности ресурсов наиболее рациональной оказывается стратегия концентрированного маркетинга.

Степень однородности продукции.

Стратегия недифференцированного маркетинга подходит для единообразных товаров, таких, как грейпфруты или сталь. Для товаров, которые могут отличаться по конструкции, например фотокамеры и автомобили, больше подходят стратегии дифференцированного или концентрированного маркетинга.

Этап жизненного цикла товара.

При выходе фирмы на рынок с новым товаром целесообразно предлагать всего один вариант новинки. При этом наиболее разумно пользоваться стратегиями недифференцированного или концентрированного маркетинга.

Степень однородности рынка.

Если у покупателей одинаковые вкусы, они закупают одни и те же количества товара в одни и те же отрезки времени и одинаково реагируют на одни и те же маркетинговые стимулы, уместно использовать стратегию не дифференцированного маркетинга.

Маркетинговые стратегии конкурентов.

Если конкуренты занимаются сегментированием рынка, применение стратегии не дифференцированного маркетинга может оказаться гибельным. И наоборот, если конкуренты применяют недифференцированный маркетинг, фирма может получить выгоды от использования стратегий дифференцированного или концентрированного маркетинга.

Выявление наиболее привлекательных сегментов рынка.

Если предположить, что при выборе стратегии охвата рынка фирма пользовалась только что описанными критериями и останавливала свой выбор на методике концентрированного маркетинга. Теперь ей следует выявить наиболее привлекательный для себя сегмент рынка. Можно рассмотреть следующую ситуацию[20,c.504].

Преуспевающий производитель снегоуборочной техники хочет создать новинку. Руководство фирмы изучает несколько возможностей и останавливается на идее выпуска снегохода. Руководство считает, что фирма в состоянии освоить выпуск любого из трех типов снегохода: с бензиновым, дизельным или электрическим двигателем. И, кроме того, фирма может создать конструкцию снегохода для любого из трех рынков: потребительского, промышленного и военного. У фирмы девять вариантов товарно-рыночных сочетаний. Если предположить, что фирма поначалу захочет сконцентрировать усилия на одном единственном сегменте.

Фирме потребуется собрать информацию обо всех девяти сегментах рынка. Это должны быть сведения об объемах продаж в денежном выражении, ожидаемых темпах роста сбыта, прогнозируемых размерах прибыли, интенсивности конкуренции, требованиях к каналам маркетинга и т.д. Наиболее выгодный сегмент должен обладать высоким уровнем текущего сбыта, высокими темпами роста, высокой нормой прибыли, слабой конкуренцией и несложными требованиями к каналу маркетинга. Как правило, ни один из сегментов не отвечает в желаемой мере всем этим характеристикам, и фирмам приходится идти на компромиссы.

После того как фирма выявит объективно привлекательные для себя сегменты, она должна задаться вопросом, какой из них наиболее полно соответствует ее сильным деловым сторонам. Например, крайне привлекательным может показаться военный рынок, но у фирмы, возможно, совсем нет опыта работы с ним. И, наоборот, у нее может быть большой опыт работы с потребительским рынком. Так что фирме следует выбирать сегмент, который не только привлекателен сам по себе, но и такой, для успешной работы в котором у нее есть необходимые деловые предпосылки[37,c.325].

Выбор сегмента рынка дает возможность позиционировать товар на рынке, т.е. занять свои позиции в рамках сегмента. Если там уже есть конкурент, то необходимо предоставить товар лучшего качества и начать борьбу за долю рынка либо нужно обеспечить существенное отличие своего товара.

Позиционирование товара

– это определение места нового товара на рынке в ряду других, которые уже находятся там, с учетом характера восприятия потребителем всех товаров конкурентов. Позиционирование предполагает определение характерных особенностей товара, выделяющих его в среде конкурирующих аналогов. Позиционирование также представляет собой выяснение уникальных возможностей товара, его специфического места на рынке и во мнении покупателей [1,c.125].

Цель позиционирования состоит в том, чтобы помочь потенциальным покупателям выделить данный товар из числа его аналогов-конкурентов по какому-либо признаку и отдать ему предпочтение при покупке, исследовать формирующееся или сложившееся мнение, провести анализ оценок покупателей или их группы относительно параметров товара, чтобы осуществить его оптимизацию в соответствии с пожеланиями и требованиями потребителей и, следовательно, создать путем проведения маркетинговых мероприятий такую позицию, которая будет обеспечивать товару конкретные преимущества в данном сегменте целевого рынка. Позиционирование товара будет более эффективно, если знать важнейшие характеристики спроса и предложения, установить возможную приоритетность факторов, которые существенны для потребителей на данном рынке и являются ориентиром в принятии решения о покупке. Факторами, определяющими эффективность позиционирования, могут выступать: цена товара, уровень качества, энергоемкости и надежности, дизайн и другие показатели конкурентоспособности.

Для того чтобы сформировать лояльность потребителя, необходимо создать изделие, которому нет аналогов на рынке. При этом необходимо учитывать наличие технических и экономических возможностей создания эксклюзивного товара и его производства в границах обоснованного уровня цен. Чтобы разрешить предприятию осуществлять прибыльный сбыт, достаточно тех потенциальных покупателей, которые предпочитают подобный товар всем остальным.

Однако можно пойти другим путем: позиционировать себя с одним из основных работающих конкурентов и приступить к действиям за захват доли рынка. Сознательно предприятие может пойти на это, имея более конкурентоспособный товар. А это возможно только в том случае, если оно располагает более значимыми ресурсами, чем конкурент. Принятие этих условий означает, что производитель нашел перспективную «нишу» и готов заполнить ее.

Детальное изучение продукции конкурента и нахождение способа дифференциации предлагаемого потенциальным покупателям товара необходимо в случае, если потенциальная прибыль предприятия выше, а риск меньше, чем в случае с принципиально новым товаром. Тогда производитель создает и начинает выпускать более удачную модификацию товара, чем конкурент [3,с.363].

Позиционирование товара позволяет разработать комплексную маркетинговую программу, в которую обязательно входит цена и скидки, конкретный вид товара, упаковка, возможность кредита, методы распространения (опт, розница, посредники, свои агенты), реклама, гарантия. Когда фирма приняла решение относительно позиционирования нового товара, она начинает разрабатывать детали комплекса маркетинговых мероприятий. А именно:

– товарный вид. Имидж нового товара выступает как комплексное понятие, охватывающее внешний вид самого товара и дизайн упаковки, ярлыков, этикеток, инструкций по применению. При этом дизайн должен быть оригинальным, т.е. ни в чем не повторять наработки конкурентов;

– цена. Она должна соответствовать воспринимаемой ценности предложения, в противном случае покупатели будут приобретать товары конкурентов;

– распространение товара и стимулирование сбыта. Эффективное их проведение невозможно без выполнения следующих условий:

– новый товар должен продаваться в солидных магазинах;

– нельзя жалеть денежных средств на рекламу;

– информационных рекламных сообщениях должны фигурировать авторитетные, состоятельные потребители;

– необходимо избегать мероприятий по стимулированию сбыта с помощью снижения цен, так как это может уменьшить значение и образ данного товара.

Действенность факторов, определяющих позиции производителя, проверяются в процессе конкурентного соперничества товаров в условиях развитого рыночного механизма, позволяющего выявить отличия данного товара от товара-конкурента как по степени соответствия конкретной общественной потребности, так и по затратам на ее удовлетворение. Для этого товар должен обладать определенной конкурентоспособностью.

Конкурентоспособность товара

– это такой уровень его экономических, технических и эксплуатационных параметров, который позволяет выдержать соперничество (конкуренцию) с другими аналогичными товарами на рынке. Она определяется совокупностью потребительских свойств данного товара-конкурента по степени соответствия общественным потребностям с учетом затрат на их удовлетворение, цен, условий поставки и эксплуатации в процессе производительного и личного потребления [10,с.213].

Рассмотрим отдельно все составляющие показатели конкурентоспособности товара.

Технические показатели товара определяются оценкой соответствия его технического уровня, качества и надежности современным требованиям, которые выдвигаются потребителями на рынке. Основные требования потребителей к техническим показателям находят отражение в национальных и международных стандартах.

Под стандартизацией понимают разработку и установление технических показателей (норм) для принятой к выпуску продукции, способов ее маркировки, упаковки, транспортировки и хранения. Документ, которым определяется (нормируется), стандартизируемый предмет, называется стандартом. Он является не только техническим, но и государственным документом.

Стандарты включают в себя полную характеристику товара и содержат технические условия на его изготовление, правила приемки, сортировки, упаковки, маркировки, транспортировки и хранения. При оценке качества товара, прежде всего, определяется его соответствие стандартам. Соответствие стандартам – регламентируемый потребительский параметр, нарушение которого сводит конкурентоспособность товара к нулю.

Качество товара

– это степень достижения установленного технического уровня при производстве каждой единицы товарной продукции. Оно определяется либо органолептическим методом (при помощи органов чувств), либо лабораторными исследованиями с использованием приборов, аппаратов, реактивов и других технических средств.

Техническая конкурентоспособность товаров

– показатель весьма гибкий и динамичный. Он меняется в соответствии с темпами научно-технического прогресса, происходящего как внутри страны, так и у ведущих мировых производителей той или иной продукции.

Уровень цены производства непосредственным образом определяет ценовую конкурентоспособность товара. Понятно, что чем ниже этот уровень, тем при прочих равных условиях выше конкурентоспособность производимой продукции на рынке и, значит, предпочтительнее позиции ее изготовителя в соперничестве с другими производителями аналогичной продукции. И наоборот, более высокий уровень цены снижает ценовую конкурентоспособность товаров, сводя ее нередко к нулю. С учетом данных условий и формируется ценовая политика в борьбе за повышение конкурентоспособности производимых товаров.

В настоящее время покупатель предъявляет продавцу товара обязательное требование: сервис должен обеспечить работоспособность товара в течение всего срока службы. Поэтому организация сильной сервисной службы и ее эффективное функционирование является первоочередной заботой любой промышленной фирмы, желающей успешно выступить на рынке. Организация сервиса должна следовать основным правилам эффективного обслуживания потребителей. Для этого необходимы:

– хорошо подготовленная стратегия, определяющая наиболее оптимальный уровень сервиса для каждого сегмента рынка;

– умелое использование рекламы, доносящей до покупателя все преимущества сервиса и гарантирующей прочную связь клиента с покупателем;

– четкая система поставки запчастей;

система правил вызова сотрудников сервисной службы к клиенту

– обучение персонала, связанное с доведением до каждого исполнителя стандартов обслуживания.

Сервис подразделяется на предпродажный и послепродажный, а последний – на гарантийный и послегарантийный.

Задача послегарантийного ремонта: сократить простои оборудования, увеличить межремонтные сроки, повысить безопасность эксплуатации и, в конечном счете, завоевать устойчивое положение на рынке, добиться конкурентоспособности производимой продукции [15,с. 155].

Развитие рекламы и технической информации на высоком качественном и организационном уровнях также необходимо для поддержания конкурентоспособности товара. Необходимо помнить, что главным элементом рекламы, определяющим ее эффективность для товара производственного назначения, является, прежде всего, содержательность рекламного текста, его информативность и доказательность, безусловная достоверность.

Формирование спроса и стимулирование сбыта

– ключевое направление в конкурентной борьбе за прочное место на рынке сбыта товара. Формирование спроса заключается в том, чтобы сообщить потенциальному покупателю о существовании товара, осведомить его о потребностях, которые удовлетворяются этим товаром, максимально снизить недоверие к товару со стороны покупателей и довести до них гарантии защиты интересов покупателей в случае, если они не будут удовлетворены покупкой. Задача же стимулирования сбыта – побуждение покупателя к последующим покупкам данного товара, к приобретению больших партий, регулярным коммерческим связям [16,с.160].

Таким образом, можно сделать вывод, что позиционирование представляет собой технологию определения позиции продукта на отдельных рыночных сегментах. Позиционируя товар, предприятие проводит действия по обеспечению ему конкурентного положения на рынке. Конкурентоспособность товара определяется совокупностью потребительских свойств данного товара-конкурента по степени соответствия общественным потребностям с учетом затрат на их удовлетворение, цен, условий поставки и эксплуатации в процессе производительного и (или) личного потребления.

1.3

Основные приемы исследования рынка

Рыночные исследования выступают как информационная основа достижения таких целей, как реализация определенного объема продаж, создание и выведение на рынок новых товаров, увеличение рыночной доли. Постановка этих целей предполагает, что речь идет о рынке конкретного товара. В данной связи, раскрывая содержание рыночного исследования, в первую очередь необходимо остановиться на изучении товарной структуры рынка. Нужно определить, что и как необходимо исследовать и какие задачи должны быть решены в процессе исследования.

Начинается изучение рынка всегда со сбора данных в форме так называемых кабинетных исследований: анализируются отчетности каждого подразделения предприятия (холдинга, концерна). Анализ охватывает такие направления, как производство товаров, состояние уровня запасов, объем продажи, балансовая отчетность.

Следующим шагом после обращения к собственной отчетности является изучение каталогов конкурентов, различных справочников, путеводителей и ряда других публикаций. При этом всегда возникают трудности, связанные с получением данных о рынке. Оптимальным вариантом является обращение к специализированным фирмам и организациям, которые предоставляют максимум необходимой платной информации плюс консультации по интересующим вопросам (консалтинговые фирмы). При изучении представленных материалов следует особо обратить внимание на то, какие методы использовались при отборе и систематизации данных. Дело в том, что если методы различны, то нельзя, например, проводить сравнительный анализ показателей.

Кабинетное исследование рынка целесообразно в том случае, если изучаются вопросы емкости рынка, состояния цен, ассортимента товаров, объемов продажи. Если речь идет о рекламе, изучении потребителей, упаковке, качестве товара, то здесь главная роль принадлежит полевому исследованию, т.е. опросу и анкетированию, в ходе которых определяется, как и в каком направлении необходимо менять ассортимент товаров, их качество, упаковку[21,с.105].

Собранная информация о рынке определенным образом группируется и далее подвергается обработке.

Обработка собранных и сгруппированных данных осуществляется в основном тремя способами: экспертными методами, аналитическими или сочетанием этих двух приемов.

Место экспертных методов в системе маркетинга, и в частности при исследовании рынка, довольно значительно. Однако в последнее время более активное применение нашли математические методы и аппараты моделирования, что позволило сформировать в системе маркетинга богатый арсенал количественных методов, в том числе в сфере изучения рынка, определения ассортимента продукции, поиска эффективных каналов сбыта.

Аналитические методы играют определенную положительную роль, позволяя, в частности, решить следующие основные задачи: получить количественные оценки, подтверждающие действенность управления, и обеспечить существенную экономию средств и времени при решении конкретных вопросов. В сочетании с качественными методами количественные служат подтверждением суждений, основанных на интуиции и прошлом опыте.

Применение математических методов связано с необходимостью обработки постоянно возрастающего объема информации и поиска наиболее рациональных форм ее обработки на базе использования ЭВМ[36,с.248].

Прежде всего, дадим общую характеристику методам проведения маркетинговых исследований.

Наиболее широко используемыми методами проведения маркетинговых исследований являются методы анализа документов, методы опроса (всю совокупность которых с определенной долей условности можно назвать методами социологических исследований, поскольку их впервые разработали и использовали социологи), экспертные оценки, экспериментальные методы и экономико-математические методы.

Главное отличие методов социологических исследований от экспертных оценок заключается в том, что первые ориентированы на массовых респондентов очень различной компетентности и квалификации, в то время как экспертные оценки на ограниченное число специалистов-профессионалов. Объединяет эти две группы методов, прежде всего то, что в обоих случаях для обработки собранных данных используются одни и те же методы математической статистики[18,c.386].

Можно выделить несколько групп экономико-математических методов, используемых маркетинговых исследований:

– статистические методы обработки информации (определение средних оценок, величин ошибок, степени согласованности мнений респондентов);

– многомерные методы (первую очередь факторный и кластерный анализы). Они используются для обоснования маркетинговых решений. В основе лежит анализ многочисленных взаимосвязанных переменных. Таких как определение объема продаж нового продукта в зависимости от его технического уровня, цены, конкурентоспособности, затрат на рекламу;

– регрессионные и корреляционные методы. Они используются для установления взаимосвязей между группами переменных, статистически описывающих маркетинговую деятельность;

– имитационные методы. Они применяются тогда, когда переменные, влияющие на маркетинговую ситуацию (например, описывающие конкуренцию), не поддаются определению с помощью аналитических методов;

– методы статистической теории принятия решений (теория игр, теория массового обслуживания, стохастическое программирование) используются для стохастического описания реакции потребителей на изменение рыночной ситуации. Можно выделить два главных направления применения этих методов: для статистических испытаний гипотез о структуре рынка и предположений о состоянии рынка, например, исследование степени лояльности к торговой марке, прогнозирование рыночной доли;

– детерминированные методы исследования операций (в первую очередь линейное и нелинейное программирование). Эти методы применяются тогда, когда имеется много взаимосвязанных переменных и надо найти оптимальное решение, например вариант доставки продукта потребителю, обеспечивающий максимальную прибыль, по одному из возможных каналов товародвижения;

– гибридные методы, объединяющие детерминированные и вероятностные (стохастические) характеристики (например, динамическое и эвристическое программирование), применяются, прежде всего, для исследования проблем товародвижения.

Эти семь групп количественных методов, безусловно, не исчерпывают всего их разнообразия[14,c.448].

Математическое моделирование в маркетинговых исследованиях весьма затруднено. Это обусловлено:

– сложностью объекта изучения, нелинейностью маркетинговых процессов, наличием пороговых эффектов, например минимального уровня стимулирования продаж, временными лагами (в частности, реакция потребителей на рекламу зачастую не проявляется немедленно);

– эффектом взаимодействия маркетинговых переменных, которые в большей своей части взаимозависимы и взаимосвязаны, например цена, ассортимент, качество, объем выпуска;

– сложностью измерения маркетинговых переменных. Трудно измерить реакцию потребителей на определенные стимулы, например рекламу. Поэтому часто применяются непрямые методы, например регистрация случаев возврата товара для определения правдивости рекламы;

– неустойчивостью маркетинговых взаимосвязей, обусловленных изменениями вкусов, привычек, оценок и др.;

– относительной несовместимостью менталитета персонала, который занимается практическим маркетингом, с одной стороны, и применение количественных методов в маркетинговых исследованиях с другой. Первые приоритет отдают неформальным методам, вторые математике кому моделированию.

Вышеизложенное во многом обусловлено тем, что маркетинг имеет дело с человеческим поведением, а не с техническими явлениями. В маркетинге редко что повторяется, в нем все различно для разных ситуаций.

Маркетинг ориентирован на конкретных потребителей, а потребители бывают разные.

Широта применения тех или иных методов при проведении маркетинговых исследований определяется также возможностями организации использовать их самостоятельно или покупать результаты таких исследований. Очевидно, что у крупных организаций таких возможностей существенно больше, чем у организаций малого бизнеса. Поэтому количественные методы в маркетинговых исследованиях применяются в настоящее время чаще организациями, имеющими соответствующие аналитические подразделения, для определения таких важнейших параметров рыночной деятельности, как спрос, объем продаж, рыночная доля и другие[13,c.34].

В зависимости от характера и целей маркетинговых исследований выделяют три соответствующих направления, типа маркетинговых исследований: разведочные, описательные и казуальные. Каждое такое направление включает определенные методы сбора и анализа маркетинговой информации.

Разведочное исследование

– маркетинговое исследование, проводимое с целью сбора предварительной информации, необходимой для лучшего определения проблем и выдвигаемых предположений (гипотез), в рамках которых ожидается реализация маркетинговой деятельности, а также для уточнения терминологии и установления приоритетов среди задач исследований. Для проведения разведочного исследования, может быть, достаточно только прочитать опубликованные вторичные данные или провести выборочный опрос ряда специалистов по данной проблеме. С другой стороны, если разведочное исследование направлено на испытание гипотез или измерение взаимосвязи между переменными, то оно должно быть основано на использовании специальных методов.

Среди методов проведения разведочных исследований можно выделить следующие: анализ вторичных данных, изучение прежнего опыта, анализ конкретных ситуаций, работу фокус-групп, проекционный метод. Следует отметить, что некоторые из этих методов могут применяться также при использовании других типов исследований. Оно заключается в получении информации от лиц, владеющих опытом решения определенных проблем.

Анализ конкретной ситуации основан на оценке имеющейся информации по некоторой ситуации, имевшей место в прошлом и похожий на ту, которая возникла в данный момент. Главное при использовании данного метода заключается в определении степени соответствия этих двух ситуаций.

Фокус-группа представляет малую группу людей, деятельность которой руководит модератор (инструктор) с целью получения информации, необходимой для проводимого исследования, и работа которой носит спонтанный, неструктурированный характер. Работа такой группы должна предрасполагать к открытой дискуссии, которая модератором фокусируется на обсуждаемых проблемах при этом стараются создать для участников дискуссии комфортные условия, способствующие свободному изложению идей, предложений, проявлению чувств по отношению к рассматриваемой проблеме и методам ее решения. Собранная информация может использоваться для генерации идей, для получения данных о потребностях, отношениях потребителей к определенным товаром.

Использование проекционного метода направлено на исследование скрытых мотивов покупок определенных товаров, осуществленных потребителями. Участникам осуждения предлагается спроецировать себя на определенную ситуацию, а затем ответить на некоторые вопросы. Примером такого метода является предоставление участникам незаконченного предложения, которое они должны завершить.

Описательное исследование

– маркетинговое исследование, направленное на описание маркетинговых проблем, ситуаций, рынков. При проведении данного вида исследований обычно ищутся ответы на вопросы, начинающиеся со слов; кто, что, где, когда и так.

Казуальное исследование

– маркетинговое исследование, проводимое для проверки гипотез относительно причинно-следственных связей. В составе данного исследования лежит стремление понять какое-нибудь явление на основе использования логики.

К сожалению, на основе логики «если – то тогда» изучить проблемы маркетинга (как и другие проблемы) очень сложно, а порой и невозможно. На поведение потребителей влияет множество факторов, заставляющих действовать противоречивым образом.

Казуальное исследование можно осуществлять на основе адаптированного для целей данного исследования метода логико-смыслового моделирования путем использования ряда математических методов, например факторного анализа. Однако наиболее позитивные результаты получаются при постановке экспериментов.

На практике очень часто возникает необходимость в разработке прогнозных расчетов емкости рынка. Существуют три дополняющих друг друга способа разработки прогноза – это анкетирование, экстраполирование и аналитическое моделирование.

Анкетирование

– выявление мнений населения, экспертов с целью получения оценок прогнозного характера. Методы, построенные на анкетировании, используются, как правило, в случаях, когда по ряду причин закономерности развития процесса не могут быть отражены формальным аппаратом, когда отсутствуют необходимые данные. Экспертные методы, основанные на знаниях и интуиции специалистов, широко применяются в прогнозных исследованиях рынка, особенно при оценке емкости рынка, новых товаров[4,c.196].

Одним из распространенных методов экспертной оценки является метод «Дельфи», представляющий собой ряд последовательных процедур по подготовке и обоснованию прогноза. Эти процедуры характеризуются:

– анонимностью (независимостью ответов экспертов) опроса;

– регулируемой обратной связью между результатами опроса предыдущего этапа и подготовкой их нового варианта;

– групповым характером ответа.

Регулярная обратная связь осуществляется путем проведения нескольких туров опроса, на каждом из которых характеристики ответов обрабатываются с применением статистико-математических методов и результаты сообщаются экспертам. Групповой ответ формируется путем обработки и анализа результатов ответов экспертов. Критерием окончания его разработки, как правило, является «близость» указанных ответов.

От метода «Дельфи» по организации работы экспертов принципиально отличается метод, получивший название «метод мозговой атаки». Он предполагает получение решения как продукта коллективного творчества специалистов в ходе заседания, проводимого по определенным правилам, и последующего анализа его результатов. Этот метод рекомендуется использовать в критических ситуациях, при отсутствии реальных, достаточно очевидных вариантов развития процессов в перспективе.

Экстраполирование

– продолжение в будущее тенденций процессов, отражаемых в виде динамических рядов их показателей, на основе разработанных моделей регрессивного типа. Методы экстраполяции применяются обычно в случаях, когда информация о прошлом имеется в достаточном количестве и выявлены устойчивые тенденции. Этот вариант основан на гипотезе о сохранении в будущем сложившихся ранее тенденций.

Такой подход к прогнозированию носит название генетический и предполагает использование эконометрических моделей. В большинстве исследований товарных рынков в качестве важнейшего фактора, определяющего развитие рынка, в модели вводится временной фактор (тренд). Процедура экстраполяции тенденций предполагает выбор трендовых моделей прогнозирования и формы кривой, наиболее близко описывающей ряд эмпирических данных. В таблице приводится схема выбора трендовых моделей прогнозирования в зависимости от основных тенденций развития спроса населения.

Аналитическое моделирование

– построение и использование модели, отражающей внутренние и внешние взаимосвязи в ходе развития рынка. Эта группа методов используется тогда, когда информация о прошлом минимальна, но имеются некоторые гипотетические представления о рынке, которые позволяют разработать его модель и на этой базе оценить будущее состояние рынка, воспроизвести альтернативные варианты его развития.

Такой подход к прогнозированию называют целевым (нормативным).

Использование целевого (нормативного) метода прогнозирования начинают с оценки целей, в качестве которых могут выступать достижение определенной доли рынка по выпускаемому товару, желаемый уровень удовлетворения потребностей и т.д. На основе этих целей устанавливается обратная связь с мероприятиями, необходимыми для их достижения. В данном случае стоит задача разработки сценария поведения предприятия на рынке, то есть выработки рекомендаций по товарной, ценовой, сбытовой и рекламной политике.

В итоге, результатом работы по определению емкости рынка должен явиться комплексный аналитический обзор состояния рынка и формирующих его факторов, а также многовариантный прогноз развития товарного рынка с учетом тенденций изменения влияющих на него внутренних и внешних факторов[2,c.54].

Таким образом, информация, полученная в данной главе дает возможность сделать вывод о том, что промышленный маркетинг – это вид деятельности в сфере материального производства, направленный на удовлетворение нужд предприятий, организаций в сырье, материалах, комплектующих, услугах через обмен, а также повышение эффективности производства и сбыта товаров промышленного назначения путём исследования и удовлетворения спроса на промышленную продукцию и промышленные услуги.

Рассмотрев проблематику исследования, а это соотношение спроса и предложения, с помощью системного, комплексного и дифференцированного исследования, можно решить такие задачи как оценка конъюнктуры рынка, а также анализ этих показателей и определение факторов, повлиявших на изменение конъюнктуры, отбор наиболее значимых, которые определяют ее на конкретный момент времени. Расчет данных показателей и целостная информация о рынке, будет рассчитана в следующей главе данной дипломной работы на конкретном предприятии. Эта информация даст возможность предприятию увидеть свои сильные и слабые стороны, а также в дальнейшем рационально использовать свои возможности.

2 Анализ состояния рынка шинной продукции в РФ

2.1 Современное состояние рынка шинной продукции в РФ

В настоящее время в России сложилась чрезвычайно благоприятная ситуация для развития нефтехимической промышленности, особенно ее конечного звена – шинного производства. Шинная промышленность является замыкающей в технологической цепочке трансформации нефтехимического сырья, обеспечивающей наибольшую глубину его переработки[35,c.90].

Мировая практика свидетельствует, что в индустриально развитых странах химическая и нефтехимическая промышленность относится к базовым отраслям, определяющим темпы развития экономики и качества жизни населения. В этом отношении экономика России также не является исключением. В настоящее время предприятия отечественной химической и нефтехимической отрасли производят около 6,2% всей промышленной продукции России, обеспечивают получение примерно такой же доли валютной выручки, более 7% налоговых платежей и других видов доходов. Итоговые показатели развития отрасли формируются на предприятиях ее подотраслей и комплексов, среди которых важную роль играет шинная промышленность. В настоящее время доля шинной промышленности составляет 6,7% от всей нефтехимической продукции. Шинная промышленность – замыкающая в технологической цепочке трансформации нефтехимического сырья и обеспечивающая наибольшую глубину его переработки. Производство шин является основным потребителем каучука, корда, сажи и по существу предопределяет развитие смежных отраслей [31,с.1].

Основная задача шинной промышленности России – производство продукции для удовлетворения потребности внутреннего рынка страны в шинах требуемого качества и ассортимента, необходимых для комплектации новых отечественных грузовых и легковых автомобилей, автобусов, мотоциклов, велосипедов, тракторов, строительно-дорожных и сельскохозяйственных машин, самолетов, вертолетов и специальной военной техники, а также для удовлетворения эксплуатационных нужд в шинах. Кроме того, отрасль выпускает шины для поставки на экспорт.

В данной дипломной работе представлена структурная схема системного анализа предприятий шинной промышленности в рамках промышленного комплекса России. Российский промышленный комплекс структурирован по трем основным видам производств: добыча полезных ископаемых, производство и распределение электроэнергии, газа и воды, а также обрабатывающие производства. Последняя категория подразделяется на высоко-, средне- и низкотехнологичные отрасли. К среднетехнологичным отраслям высокого уровня относятся: производство машин и оборудования, электрических машин и электрооборудования, автомобилей, прицепов и других транспортных средств, а также химическое производство, составную часть которой составляет шинная промышленность[30,с.12].

На сегодняшний день на территории России расположено 14 шинных заводов, два из которых являются иностранными (Всеволжский шинный завод «NokianTyres» и шинный завод в Давыдово «Michelin»).

В результате реструктуризации шинного бизнеса производство автомобильной «обуви» в России сосредоточилось в основном в руках трех холдингов: АК «Сибур», ХК «Амтел», АО «Татнефть», в которые входят 9 предприятий. В совокупности они выпускают 95% шин одинакового или близкого ассортимента для различной транспортной техники.

Размещение шинных заводов подчинено, прежде всего, сырьевому фактору. Второй по значению фактор – потребительский. Поэтому многие шинные заводы размещаются неподалеку от таких центров нефтепереработки, как Нефтекамск, Омск, Ярославль, Екатеринбург, Киров.

Шинные производства имеются во всех округах страны, кроме Южного и Дальневосточного. Наибольшая доля предприятий шинной промышленности приходится на Сибирский и Центральный федеральные округа (по 28,6%), а наименьшая – на Уральский (7,1%).

Кардинально меняется структура продукции промышленности. Так, если в 2000 г. доля легковых шин составляла 33,2%, то в настоящее время - около 60%. И это при резком сокращении производства грузовых шин для автомобилей средней грузоподъемности. Однако возросла потребность в радиальных шинах для легкогрузовых автомобилей и автобусов малой вместимости – «Газель», «Бычок», «Соболь». При этом постоянно увеличиваются объемы потребления высокоскоростных, безопасных, «зеленых» (экологичных) шин, а также зимних, шин для бездорожья, шин класса «премиум» и другие, предназначенных, прежде всего для легковых иномарок, парк которых в РФ увеличивается быстрыми темпами[39,c.39].

Общий объем российского рынка шин в 2007 году составил около 50 млн. штук, увеличившись на 15%. В денежном выражении он превысил 100 млрд рублей. Около половины продаж пришлось на шины отечественных компаний, которые также направили порядка 25% продукции на экспорт.

Основной объем продаж (31 млн штук) в 2007 году пришелся на шины для легковых автомобилей. Тройку лидеров в нем составили «Амтел» с долей в 18%, «Нефтекамскшина» (17%) и «СИБУР - Русские шины» (16%). Однако, их рыночная доля практически не изменилась. Импорт, напротив, вырос почти на 10%, прежде всего, за счет высокой ценовой категории[28].

Продажи шин для легкого коммерческого транспорта в 2007 году составили 5 млн. штук. Наибольшую долю рынка занимает продукция дешевой ценовой категории отечественного производства, которая идет на комплектацию и замену шин российских автомобилей. Основными производителями легкогрузовых шин являются «Амтел-Фредештайн» и «СИБУР - Русские шины», доля которых по итогам 2007 года составила 50% и 23% соответственно. Третье место занимает ОАО «Нефтекамскшина» с долей в 15%. Рынок легкогрузовых шин будет расти высокими темпами за счет прироста численности коммерческих автомобилей. Совокупная доля «СИБУР» - «Амтел» составит порядка 65% за счет увеличения парка отечественных легкогрузовых автомобилей. Доля Нефтекамскшины сократилась до 13%. Также расширяется присутствие на российском рынке брендов Bridgestone, Nokian, Continental и Michelin»[23].

В сегменте грузовых шин в было продано 7 млн. единиц продукции. Лидерами здесь являются компании «Нефтекамскшина» (40%) и «СИБУР - Русские шины» (38%), которые заметно опережают всех других участников. Однако уже в ближайшие годы ситуация может существенно измениться, что связано со снижением спроса на отечественную продукцию и ростом востребованности цельнометаллокордных шин, на которые через несколько лет будет приходиться до 20% продаж в данном сегменте. На этом фоне следует ожидать существенного увеличения импорта шин под маркой Michelin — компания может занять на рынке порядка 20%. Также вырастет доля «Белшины». «Амтел» и «Сибур» смогут сохранить рыночные позиции только в том случае, если компания сможет аккумулировать ресурсы для модернизации производства».

Несмотря на рост российского шинного рынка в последние годы, отечественные производители постепенно теряли свои позиции.

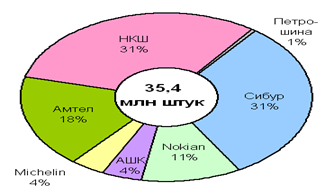

Но кризис дает им шанс: запросы потребителей переориентируются в более доступный сегмент, где сильны позиции отечественных брендов. Но 2009 год показывают, что и этого недостаточно — импорт восстанавливается быстрее. Сами шинники надеются на повышение импортных пошлин вслед за автомобильными. За 2008 года в России было продано 35,4 млн. шин, что лишь немногим меньше, чем за весь 2007 год (35,8 млн. штук).

Но российским заводам рост рынка существенных дивидендов не приносил: продажи росли в основном за счет премиального сегмента, плотно оккупированного иностранными производителями. Если в 2007 году доля импорта легковых шин составила 39%, то за девять месяцев 2008 года — уже 48% (14,8 млн штук). Даже в традиционном для российских шинников сегменте грузовых шин, их стали теснить южнокорейские и тайваньские марки[8,c.19].

Провальный четвертый квартал 2008 года изменил ситуацию. По итогам года продажи в сегменте легковых шин, сократились на 0,9 млн., до 11,75 млн. штук. Сегмент грузовых шин оказался более устойчив и показал прирост на 1,3 млн., до 15,75 млн. штук. Доля импорта сократилась до 46%. Из отечественных шинников воспользоваться ситуацией удалось компании «Сибур — Русские шины» («Сибур-РШ»): в денежном выражении доля компании в сегменте грузовых шин по итогам 2008 года выросла с 19 до 28%, но «Нефтекамскшина» (доля упала с 11 до 8%) и Amtel-Vredestein (доля упала с 44 до 32%) сдали свои позиции.

Рисунок 2.1 – Производство шин в РФ за 2008 год.

В январе – феврале 2009 года, по данным Росстата, в России было произведено всего 2,11 млн. шин для легковых автомобилей, то есть на 53,1% меньше, чем за аналогичный период прошлого года. Несмотря на пугающие цифры, производители уже начали оправляться от зимнего шока, ведь в январе 2009 года уровень производства легковых шин вовсе составил лишь 22,5% от показателей 2008 года. Но опасения вызывает тот факт, что непосредственно продажи импортных шин в России в начале года просели куда меньше, чем отечественных, и восстанавливаются быстрее.

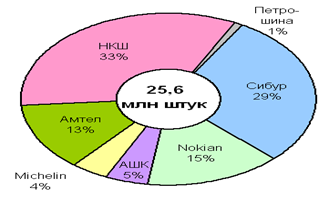

В январе 2009 года продажи импортных покрышек составили около 560 тыс. штук (63,13% от уровня января 2008 года), а отечественных — упали почти в 16 раз, до 127 тыс. штук (без учета экспорта, составившего около 200 тыс. штук). И хотя в феврале отечественных шин было продано уже в девять раз больше, чем месяцем ранее (1,13 млн. штук, экспорт составил 410 тыс. штук), а импортных — лишь в 2,2 раза (1,21 млн. штук), впервые за три последних года месячные продажи российской продукции уступили импорту. Всего за 2009 год выпущено 25,6 млн. штук, что меньше, чем за 2008год (34,5 млн. штук).

Рисунок 2.2 – Производство шин в РФ за 2009 год

В настоящее время производство шин сосредоточено в руках трех лидеров: «Сибура», «Амтела», а также в руках крупнейшего независимого шинного завода страны – «Нефтекамскшина». На их долю приходится 65% объема продаж и 90% всего производства покрышек[26].

В середине 90-х гг. в шинном секторе началась консолидация: группы «Сибур» и «Амтел», воспользовались глубокой рецессией в отрасли и установили контроль над семью из 12 шинных заводов. «Нефтекамскшина» попала под контроль ОАО «Татнефть». В России ещё сохранились три независимых шинных завода, доля которых составляет менее 4%. Ожидается, что производство на них будет свёрнуто в промежутке 2004 и 2008 гг. из-за нехватки средств для замены оборудования.

Сейчас самый большой объём продаж «легковых» шин на рынке у «Сибура»: в прошлом году на его долю пришлось 34% всего объема продаж и 46% - объема производства. Однако «Нефтекамскшина» и «Амтел» уже освоили инвестиции в строительство новых производственных мощностей и теперь стремительно наращивают свое присутствие на рынке. Аналитики считают, что «Сибуру» нужно также вложить средства в замену части оборудования, дабы оградить себя от посягательств на свою долю рынка.

Рынок шин для легковых автомобилей делится на три сегмента: А, В, С. Самый дорогой сегмент – «А» (средняя цена 80-100 долл.) - представлен исключительно высококачественным западным импортом (Michelin, Bridgestone, Nokian). Шины сегмента «B» (цена колеблется в пределах 30-60 долл., Kumbo, Matador, Амтел) выпускаются по аналогичным стандартом, но не под известными брендами. «В» сегменте «С» традиционно задают тон заводы, работающие по старой советской технологии, потому их продукция самая дешевая - 18-25 долл. Сегодня самым массовым является сегмент «С». Однако, по мнению аналитиков, по мере роста доходов населения автовладельцы будут отдавать предпочтение классам «А» и «В». Таким образом, объем продаж этих сегментов будет расти, а класса «С» - сокращаться по ожиданиям аналитиков на 10-15 млн. штук в период с 2004 - 2010 годы.

В настоящее время самые высокие темпы роста производства отмечаются как раз в сегменте «В», чья доля на рынке сейчас самая маленькая. По оценке аналитиков, к 2010 году объем продаж в этом сегменте увеличится до 26,4 млн. штук и составит 34% всего объема продаж шин для легковых автомобилей в России. В долларовом выражении это будет соответствовать росту с 73 млн.долл. до 792 млн. долл.

В прошлом году более 28% от 30,8 млн. шин, проданных на внутреннем рынке, было привезено из-за рубежа. По официальным поставкам почти половина покрышек, ввозимых в Россию, - низкокачественные шины класса «С», произведенные на Украине и в Беларуси. Остальное поступает из дальнего зарубежья, Европы и Азии. Кроме того, есть еще и «серый» импорт бывших в употреблении шин (ввозятся как отходы, подлежащие переработке, но вместо этого продаются на рынке по ценам, близким к стоимости новых шин класса «А»), измерить который почти невозможно. По оценкам аналитиков, их ежегодно ввозится в Россию около 3-3,5 млн. штук, что в прошлом году составило около 11% совокупного объема продаж автопокрышек на внутреннем рынке. Однако есть мнение, что этот бизнес проживет недолго, поскольку он нелегален, и потребители постепенно станут отдавать предпочтение пусть самой недорогой, но «белой» продукции.

Отечественные шинники говорят, что в нынешних условиях вслед за повышением пошлин на импортные автомобили необходимо увеличить и ввозные ставки на шины с 15—20% до 25—30%. Также шанс им дает то, что отказывающийся от дорогой «имиджевой» продукции потребитель переходит в сегмент более дешевых шин. Кроме того, кризис, по всей видимости, заставит иностранцев повременить с созданием шинных заводов в России с нуля, по крайней мере, в течение ближайших нескольких лет.

В 2009 году практически все российские производители снизили загрузку мощностей своих предприятий. Однако некоторые из них сократили выпуск значительно. Например, кировский и воронежский заводы российской компании «Амтел–Фредештайн» по итогам 11 месяцев прошлого года снизили общие объемы производства покрышек по сравнению с аналогичным периодом 2008-го на 47%, что было обусловлено недостатком оборотных средств. Сокращение выпуска продукции на остальных заводах составило порядка 20—25%. Эти изменения привели в свою очередь к очередному перераспределению долей на российском рынке шин. Причем в 2010-м этот процесс на рынке шин РФ будет продолжаться, в соответствии с планами российских предприятий.

Объемы потребления снизились достаточно резко по сравнению с показателями докризисного времени. Однако российские и зарубежные производители покрышек настроены достаточно оптимистично. Напомним: рынок РФ является одним из самых перспективных с точки зрения развития и капиталовложений. Поэтому многие участники рынка в 2009 году несмотря на кризис в стране строили и реализовали планы, направленные на модернизацию производств, создавали новые проекты.

Одним из тех, кто воплотил свои планы в жизнь в прошлом году, стала компания «Нефтекамскшина». Мощности нового Нефтекамского завода составляют 1,2 млн шин в год, что в свою очередь позволит укомплектовать порядка 150 тыс. грузовиков и автобусов. В целом производители шин в России смотрят с оптимизмом в 2010 год. По их мнению, со II полугодия потребление шин в стране будет расти, и рынок начнет постепенно восстанавливается до показателей докризисного периода. Поэтому многие из них намерены нарастить объемы производства в нынешнем году. Например, компания «Сибур» в 2010 году планирует увеличить выпуск шин относительно прошлого года на 17%. Однако необходимо учесть, что в этом году не все сегменты рынка шин будут восстанавливаться с одинаковой интенсивностью. Спрос конечных потребителей, очевидно, будет расти. А потребительская активность автозаводов страны будет относительно низкой, поскольку автопрому РФ потребуется больше времени для восстановления.

Торговые компании, занимающиеся продажей шин в России, тоже достаточно уверенно смотрят в завтрашний день. Многие трейдеры планируют прирост продаж покрышек относительно 2009 года. Однако чтобы достичь объемов реализации докризисных показателей, потребуется порядка 1—2 года.

Эффективной стратегией для заводов станет создание альянсов с существующими локальными производителями. Преимущества местному производству дала и девальвация рубля. Правда, сетуют в «Сибур-РШ», эффект этого незначителен: большая часть импортируемых шин производится в странах, валюты которых девальвировались наравне с российской.

Но само окно возможностей также может оказаться небольшим. В «антикризисном» плане Pirelli на 2009—2011 годы заявлен рост мощностей на новых рынках (с наибольшим спросом и низкими промышленными затратами), в частности в России. Согласно материалам Nokian , производство одной шины в России на 5—10 евро дешевле, чем в Восточной Европе. При этом борьба за ставший более привлекательным сегмент более дешевых шин может развернуться уже в этом сезоне благодаря усилиям «местных» иностранцев.

Nokian в 2009 году представил новинки не только в премиальном сегменте, но и в сегменте более дешевых, шины которого (Nordman SUV и Nordman 4) более доступны. В Michelin также намерены адаптировать ценовую политику к нынешним условиям, и выводят на российский рынок новую марку — Tigar , относящуюся в классификации компании к более доступным брендам «второй линии».

Управляющая компания Финам Менеджмент (входит в состав инвестиционного холдинга ФИНАМ) подготовила аналитический обзор, посвященный перспективам развития российского рынка шин. По прогнозам аналитиков, в 2010 году в России будет продаваться около 70 млн единиц данной продукции, а спрос сместится в сторону премиального сегмента. Лидером рынка может стать объединенная компания «Амтел-Фредештайн» и «СИБУР - Русские шины».

Продолжится замещение легковых автомобилей отечественного производства на импортные и иномарки российской сборки. Это требует более высокого качества шин, в результате чего спрос смещается в премиальный сегмент.

В частности, «Финам Менеджмент» прогнозирует, что доля азиатских производителей в 2010 году превысит 25%, причем около 15% рынка будет приходиться на корейскую продукцию, еще 9-10% - на японскую. А объединенный холдинг «Амтел» – «СИБУР» будет лидером рынка с долей 27-30%.

Аналитики предсказывают опережающий рост спроса над предложением в сегменте шин для внедорожников, связывая это с ростом их популярности в России. При этом большинство таких шин будут относиться к сегменту «С». Особенно высок в данном случае отложенный спрос на зимние шины для внедорожников[27].

Таким образом, можно уверенно предсказать продолжение роста российского шинного рынка, при этом с тенденцией к увеличению средней стоимости одной шины. Также ожидается приход на российский рынок с инвестиционными предложениями по организации совместных предприятий ряда ведущих шинных фирм, не имеющих пока локализованного производства в России. Это говорит о том, что большая часть предложения будет сфокусирована в сегменте «B» и «С».

Для того чтобы более детально проанализировать рынок шин, необходимо анализировать основные показатели рынка, определив устойчивость, конъюнктуру, барьеры входа, а также определить как рекламная компания влияет на объем продаж предприятия. Данная работа и будет проведена в данной главе.

2.2 Анализ основных показателей рынка шинной продукции в РФ

Важнейшая задача анализа рынка – определение факторов, повлиявших на изменение конъюнктуры, отбор наиболее значимых, которые определяют ее на конкретный момент времени. Конъюнктура рынка анализируется тремя направлениями: анализ тенденции рынка, устойчивость развития рынка и оценка покупательного спроса.

Первое направление анализа конъюнктуры рынка – это анализ тенденции рынка. Тенденция рынка определяется на основе анализа объема продаж, таблица которого представлена ниже.

Таблица 2.1 - Объем продаж шин в России (шт.)

| Наименование |

2004 год |

2005 год |

2006 год |

2007 год |

2008 год |

| ОАО «Нефтекамскшина» |

11166 |

11418 |

12206 |

12415 |

11877 |

| ОАО «Ярославский ШЗ» |

5922 |

5440 |

4377 |

4584 |

3835 |

| ОАО «Уралшина» |

1870 |

1946 |

1672 |

1479 |

1163 |

| ОАО «Волтайр» |

2637 |

2547 |

2065 |

2038 |

1666 |

| ОАО «Омскшина» |

5523 |

5109 |

4759 |

5506 |

5003 |

| ОАО ШК «Амтел-Поволжье» (Киров) |

4845 |

6543 |

7032 |

6786 |

4528 |

| ООО «Амтел-Черноземье» (Воронеж) |

2422 |

2901 |

2882 |

3091 |

2208 |

| ОАО ШК «Амтел-Сибирь» (Красноярск) |

1330 |

727 |

- |

- |

- |

| ОАО «Московский ШЗ» |

2144 |

2294 |

916 |

1317 |

297 |

| ЗАО «Красный Яр-Шина» (г. Красноярск) |

- |

- |

14 |

31 |

16 |

| ОАО «Алтайская шинная компания» |

1081 |

1146 |

1179 |

1555 |

1653 |

| ЗАО «Петрошина» |

153 |

147 |

220 |

173 |

209 |

| Всего |

39094 |

40217 |

37 322 |

38 975 |

32455 |

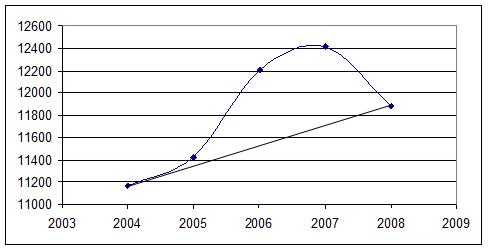

Данные таблицы 2.1 показывают, что лидером на рынке шин является ОАО «Нефтекамскшина». В 2004-2007 гг. наблюдается тенденция роста объема производства, однако кризисная ситуация в стране снизила объем производства на ОАО «Нефтекамскшина» в отчетном году по сравнению с анализируемыми.

Если нанести эти данные на график, то получается более точная зависимость изучаемого показателя от времени. Такой анализ тренда называется метод аналитического выравнивания.

Для начала нужно выбрать вид зависимости. Чаще всего выбирается линейная зависимость:

Y = aо + a1t.

Затем необходимо найти так же зная параметры aо и ai , чтобы получалась расчетная прямая, которая лежала как можно ближе ко всей совокупности исходных значений:

aо* n + aо∑ti = ∑ yi , aо* 5 + aо* 0 = 188063,

aо∑ti + ai ∑t²i = ∑ yi ti ; aо* 0 + a* 10 = 65914; aо∑ti + ai ∑t²i = ∑ yi ti ; aо* 0 + a* 10 = 65914;

5aо = 188063, aо = 37613,

10ai = 65914. ai = -14520.

Y =37613 - 14520t

Рисунок 2.3 - Трендовая модель развития рынка.