Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

Томский Политехнический Университет

Институт дистанционного образования

Кафедра экономики

Реферат

на тему «Плата за негативное воздействие на окружающую среду»

Выполнил студент:

группы З-3240 ТС

Принял преподаватель:

Л. И. Желбунова

Северск-2008

Содержание

Введение

Определение плательщика

Отчет и сроки оплаты

Приложение. Способы расчета

Список литературы

Введение

В соответствии с Конституцией Российской Федерации каждый имеет право на благоприятную окружающую среду, каждый обязан сохранять природу и окружающую среду, бережно относиться к природным богатствам, которые являются основой устойчивого развития, жизни и деятельности народов, проживающих на территории Российской Федерации.

Настоящий Федеральный закон определяет правовые основы государственной политики в области охраны окружающей среды, обеспечивающие сбалансированное решение социально-экономических задач, сохранение благоприятной окружающей среды, биологического разнообразия и природных ресурсов в целях удовлетворения потребностей нынешнего и будущих поколений, укрепления правопорядка в области охраны окружающей среды и обеспечения экологической безопасности.

Окружающая среда - совокупность компонентов природной среды, природных и природно-антропогенных объектов, а также антропогенных объектов.

Охрана окружающей среды - деятельность органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации, органов местного самоуправления, общественных и иных некоммерческих объединений, юридических и физических лиц, направленная на сохранение и восстановление природной среды, рациональное использование и воспроизводство природных ресурсов, предотвращение негативного воздействия хозяйственной и иной деятельности на окружающую среду и ликвидацию ее последствий (далее также - природоохранная деятельность).

Целью данной работы является раскрытие темы негативного воздействия на окружающую среду, выявить, кто является плательщиком и как рассчитывается плата за вред причиненный окружающей среде.

Правительством РФ было принято постановление от 28.08.1992 №632 «Об утверждении порядка определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия», пунктом 2 которого соответствующим федеральным органам исполнительной власти поручалось утвердить базовые нормативы платы за выбросы, сбросы загрязняющих веществ в окружающую природную среду, размещение отходов, другие виды вредного воздействия.

Негативное воздействие на окружающую среду является платным. Так установлено в пункте 1 статьи 16 Федерального закона от 10.01.2002 № 7-ФЗ. Виды негативного воздействия перечислены в пункте 2 названной статьи. Это:

—выбросы в атмосферный воздух загрязняющих и иных веществ;

—сбросы загрязняющих и иных веществ и микроорганизмов в поверхностные и подземные водные объекты, а также на водосборные площади;

—загрязнение недр и почв;

—размещение отходов производства и потребления;

—загрязнение окружающей среды шумом, теплом, электромагнитными, ионизирующими и другими видами физических воздействий;

—иные виды негативного воздействия на окружающую среду.

Надо заметить, что плата установлена не за все перечисленные виды вредного воздействия. В пункте 3 статьи 16 Федерального закона от 10.01.2002 № 7-ФЗ говорится, что порядок исчисления и взимания платы за негативное воздействие на окружающую среду (далее — плата) устанавливается законодательством РФ. Соответствующий федеральный закон до настоящего времени не принят, поэтому необходимо руководствоваться постановлением Правительства РФ от 28.08.92 № 632 (далее — постановление № 632). Как указано в Определении Конституционного суда от 10.12.2002 № 284-О, данное постановление сохраняет силу и подлежит применению как не противоречащее Конституции РФ. В постановлении № 632 закреплен порядок определения платы за выбросы в атмосферу загрязняющих веществ от стационарных и передвижных источников, сбросы в водные объекты, а также за размещение отходов производства и потребления. Нормативы платы приведены в постановлении Правительства РФ от 12.06.2003 № 344.

Обязанность по внесению платы предусмотрена также специальными законами — Федеральным законом от 04.05.99 № 96-ФЗ и Федеральным законом от 24.06.98 № 89-ФЗ (далее — Закон № 89-ФЗ).

Кто является плательщиком

Круг лиц, обязанных вносить плату, определен в постановлении № 632. Это предприятия, учреждения, организации, иностранные юридические и физические лица, осуществляющие на территории Российской Федерации любые виды деятельности, оказывающие неблагоприятное воздействие на окружающую среду, в отношении которого установлена плата. В данном перечне не упоминаются индивидуальные предприниматели. Но это не значит, что на них не распространяется такая обязанность.

Понятие предпринимательской деятельности без образования юридического лица появилось в гражданском законодательстве только с вступлением в силу части первой Гражданского кодекса — с 1 января 1995 года, а постановление № 632 было утверждено еще в 1992 году. В Федеральном законе от 04.05.99 № 96-ФЗ и Законе № 89-ФЗ, принятых после введения в действие части первой Гражданского кодекса, сказано, что плата взимается как с юридических лиц, так и с индивидуальных предпринимателей. Кроме того, в Определении Конституционного суда от 10.12.2002 № 284-О была разъяснена правовая природа платы. В частности, судьи пришли к выводу, что платежи за негативное воздействие на окружающую среду носят компенсационный характер и признаются не налогом, а фискальным сбором. Они взимаются и с юридических лиц, и индивидуальных предпринимателей, деятельность которых связана с негативным воздействием на экологическую обстановку. Внесение платы, по сути, является условием получения юридическими лицами и индивидуальными предпринимателями права заниматься хозяйственной и иной деятельностью, оказывающей негативное воздействие на окружающую среду. Сами платежи рассматриваются как компенсация нанесенного ущерба и затрат государства на проведение мероприятий по охране и восстановлению окружающей природной среды.

Таким образом, Конституционный суд уточнил список плательщиков экологических платежей. Ими считаются субъекты, которые осуществляют хозяйственную и иную деятельность, оказывающую негативное воздействие на окружающую среду: российские и иностранные юридические лица любой формы собственности, индивидуальные предприниматели, иностранные физические лица. Решения Конституционного суда обязательны для применения на всей территории России органами государственной власти, местного самоуправления, предприятиями, учреждениями, организациями, должностными лицами, гражданами и их объединениями. Об этом говорится в статье 6 Федерального конституционного закона от 21.07.94 № 1-ФКЗ.

Организации, имеющие филиалы или представительства, вносят плату за всю компанию в целом. Ведь обособленные подразделения юридического лица не являются самостоятельными плательщиками экологических платежей. Но они могут уплачивать платежи от имени головной организации, если подобные полномочия закреплены в положении об обособленном подразделении, а на имя его руководителя оформлена соответствующая доверенность.

Загрязнение атмосферного воздуха и воды

При загрязнении атмосферного воздуха плату вносят хозяйствующие субъекты, фактически осуществляющие выбросы загрязняющих веществ в атмосферный воздух от стационарных или передвижных источников (объектов). При заключении договора аренды стационарного или передвижного объекта негативного воздействия плательщиком признается лицо, которое фактически эксплуатирует объект и, следовательно, оказывает вредное воздействие на окружающую среду. Например, организация, арендующая у сотрудника автомобиль, обязана перечислять плату за выброс в атмосферу загрязняющих веществ от передвижных источников.

Определения понятий стационарных и передвижных источников загрязнения содержатся в приказе Федеральной службы по экологическому, технологическому и атомному надзору от 05.04.2007 № 204 (далее — Ростехнадзор). Стационарный объект — это источник (совокупность источников), прочно связанный с землей, то есть перемещение которого без несоразмерного ущерба его назначению невозможно. Например, котельная — источник негативного воздействия, цех завода (со всеми трубами) — совокупность источников. Местом нахождения стационарного источника считается муниципальное образование, на территории которого он фактически расположен.

Как правило, загрязняют атмосферу организации, имеющие какие-либо производства (стационарные источники) — металлургические, лакокрасочные, мебельные, пищевые, а также котельные.

К передвижным источникам загрязнения относятся транспортные средства, воздушные, морские суда, суда внутреннего плавания, оборудованные двигателями, работающими на' бензине, дизельном топливе, керосине, сжиженном (сжатом) нефтяном или природном газе. Местом их регистрации признается место или порт приписки либо место государственной регистрации передвижного объекта. Место регистрации незарегистрированного передвижного объекта определяется по месту регистрации на территории России его владельца. Вносить плату за загрязнение атмосферы передвижными источниками должны организации и индивидуальные предприниматели, имеющие в собственности либо получившие в аренду или лизинг любые транспортные средства. Вид осуществляемой деятельности не важен.

Предположим, загрязняющий объект простаивает, законсервирован либо деятельность организации приостановлена. Если негативное воздействие прекращено, экологические платежи не уплачиваются, если оно продолжается — платежи перечисляются. При загрязнении воды плательщиками выступают хозяйствующие субъекты, осуществляющие сброс загрязняющих веществ в поверхностные, подземные водные объекты и на водосборные площади. В основном это водоканалы, производственные и добывающие предприятия, а также организации, имеющие или арендующие котельные.

Справка

Ответственность за неуплату и непредставление расчета

Штрафных санкций за непредставление расчета платы за негативное воздействие на окружающую среду, а также за его подачу позднее установленного срока не предусмотрено. Однако такие действия организации или индивидуального предпринимателя вполне могут быть квалифицированы как сокрытие или искажение экологической информации. За подобные нарушения статьей 8.5 КоАП РФ установлена ответственность в виде административного штрафа: для граждан — от 500 до 1000 руб., для должностных лиц — от 1000 до 2000 руб., для юридических лиц — от 10 000 до 20 000 руб.

Ответственность предусмотрена только за несвоевременное перечисление платы в бюджет (ст. 8.41 КоАП РФ). На должностных лиц организации или на индивидуального предпринимателя может быть наложен административный штраф в размере от 3000 до 6000 руб., на организацию — от 50 000 до 100 000 руб. Административный штраф должен быть уплачен не позднее 30 дней со дня вступления в силу постановления о его наложении. Так сказано в статье 32.2 КоАП РФ. Если штраф не был внесен в этот срок, к нарушителю применяется ответственность, установленная статьей 20.25 КоАП РФ: административный штраф в двукратном размере неуплаченной суммы либо административный арест до 15 суток.

В пункте 1 статьи 4.5 КоАП РФ ограничена давность привлечения к административной ответственности. На организацию или индивидуального предпринимателя не может быть наложен административный штраф, если со дня совершения административного правонарушения прошло более одного года.

Кроме того, при возникновении задолженности по экологическим платежам пени на сумму недоимки не начисляются. Это следует из пункта 31 Методических рекомендаций, утвержденных приказом Ростехнадзора от 12.09.2007 № 626.

|

Те, кто применяет спецрежимы в виде УСН и ЕНВД, не освобождаются

от экологических платежей

В пунктах 2 и 3 статьи 346.11 НК РФ перечислены налоги, от уплаты которых освобождаются организации и индивидуальные предприниматели, применяющие УОН, В этих же пунктах сказано, что иные налоги и сборы уплачиваются данной категорией налогоплательщиков в соответствии с законодательством РФ. Плата за негативное воздействие на окружающую среду не относится к налоговым платежам, а является сбором. Поэтому от ее уплаты «упрощенцы» не освобождены.

Аналогичная ситуация с организациями и индивидуальными предпринимателями, уплачивающими ЕНВД. В пункте 4 статьи 346.26 НК РФ приведен перечень налогов, платить которые такие налогоплательщики не должны. Иные налоги и сборы, не поименованные в данном пункте, исчисляются и уплачиваются в общем порядке.

Таким образом, организации и индивидуальные предприниматели, перешедшие на УСН или уплачивающие ЕНВД, обязаны вносить плату за негативное воздействие на окружающую среду в общеустановленном , порядке. Подобные разъяснения, касающиеся плательщиков ЕНВД, содержатся в письме Минфина России от 11.07,2007 № 03-11-04/3/262.

|

Размещение твердых отходов

Как определить плательщика при размещении отходов производства и потребления? Согласно Закону № 89-ФЗ отходы производства и потребления — это остатки сырья, материалов, полуфабрикатов, иных изделий или продуктов, которые образовались в процессе производства или потребления, а также товары (продукция), утратившие потребительские свойства. Размещением отходов является их хранение и захоронение. Хранением отходов признается их содержание в объектах размещения отходов в целях их последующего захоронения, обезвреживания или использования. Объектом размещения отходов считается специально оборудованное сооружение, предназначенное для размещения отходов. Это полигон, шламохранилище, хвостохранилище, отвал горных пород и др. Требования к размещению, устройству и содержанию объектов установлены в главе 4 СанПиН 2.1.7.1322—03, действующих с 15 июня 2003 года. Захоронение — это изоляция отходов, не подлежащих дальнейшему использованию, в специальных хранилищах в целях предотвращения попадания вредных веществ в окружающую природную среду.

Итак, платить нужно именно за размещение отходов. Базой для расчета платы служит количество размещенных отходов. Вносить плату должны организации и индивидуальные предприниматели, в результате деятельности которых возникают отходы. Значит, практически любая фирма, даже аудиторская или консалтинговая, может быть признана плательщиком. Ведь так называемый офисный мусор — бумага, упаковка, пищевые отходы, использованные канцтовары, лампы, расходные материалы для оргтехники — образуется не только у промышленных предприятий, но и у каждой организации.

Обычно юридические лица и индивидуальные предприниматели заключают со специализированными организациями, непосредственно занимающимися сбором, утилизацией и захоронением отходов, договоры на вывоз мусора. Многие ошибочно полагают, что наличие подобного договора само по себе означает, что специализированная организация должна сама внести плату за вывезенные отходы. Фактически существование такого договора не освобождает от обязанности перечислять плату за негативное воздействие на окружающую среду. В данной ситуации важно правильно определить, кто из сторон договора должен это сделать — передающая мусор организация или компания, занимающаяся его вывозом. Для этого следует изучить условия заключенного договора и понять, кто — заказчик или исполнитель — размещает отходы. По общему правилу размещающим отходы лицом признается либо их собственник, либо посредник, который размещает их от своего имени, но по поручению владельца.

Право собственности на отходы принадлежит собственнику сырья, материалов и иных продуктов, в результате использования которых эти отходы образовались. Право может быть приобретено другим лицом на основании договора купли-продажи, мены, дарения или иной сделки об отчуждении отходов (ст. 4 Закона № 89-ФЗ). Если в договоре на вывоз мусора предусмотрена передача права собственности на отходы к вывозящей их стороне, обязанность размещать отходы и вносить плату за их размещение переходит к новому собственнику. Договор может не содержать условие об изменении собственника отходов. Тогда плательщиком экологических платежей будет организация-заказчик. Аналогичные разъяснения приведены в письме Ростехнадзора от 25.07.2007 № 04-09/1001. Таким образом, передачу отходов с переходом права собственности на них к специализированной организации необходимо отличать от простой услуги по вывозу мусора.

Если собственник отходов передал право собственности на них сторонней организации, все последующие обязательства по размещению отходов и внесению платы возникают у нового собственника.

Специализированная организация (посредник) имеет право размещать отходы от своего имени, но по поручению их собственника. В этом случае посредник приобретает права и становится обязанным, а значит, именно он должен перечислить плату (письмо Ростехнадзора от 23.12.2005 № СС-47/145).

Отметим, что опасные отходы можно передать только организациям, имеющим лицензию на ведение деятельности по сбору, использованию, обезвреживанию, транспортировке и размещению опасных отходов.

Согласно Закону № 89-ФЗ опасными считаются отходы, содержащие вредные вещества, обладающие опасными свойствами (токсичностью, взрывоопас-ностью, пожароопасностью, высокой реакционной способностью) или содержащие возбудителей инфекционных болезней. К ним также относятся отходы, представляющие непосредственную или потенциальную опасность для окружающей природной среды и здоровья человека самостоятельно или при вступлении в контакт с другими веществами.

Кто платит за отходы, образовавшиеся у арендатора

В особом порядке определяется плательщик «мусорных» платежей при аренде помещений. Прежде всего, нужно учитывать, что отходы образуются в процессе хозяйственной деятельности арендатора, а не в результате сдачи в аренду офисных помещений арендодателем. Изначально собственником отходов является именно арендатор. Он и обязан уплачивать экологические платежи.

В договоре аренды стороны могут предусмотреть переход права собственности на образованные арендатором отходы к арендодателю. Тогда вносить плату за размещение отходов будет арендодатель.

Отсутствие условия о передаче отходов собственнику помещения в арендном договоре не означает, что плательщиком автоматически признается арендатор. Рассмотрим возможные ситуации.

1.Арендатор заключает договор со специализированной организацией на вывоз мусора без перехода права собственности на отходы к вывозящей стороне. В договоре отсутствуют условия, характерные для посреднических договоров. В этом случае плату вносит арендатор.

2.Арендатор заключает договор на вывоз мусора, согласно которому специализированная организация, выступая посредником, размещает отходы от своего имени, но по поручению их собственника. Платить экологические платежи должен посредник.

3.Арендатор заключает договор со специализированной организацией на вывоз мусора с условием перехода права собственности на отходы к вывозящей стороне. Плату вносит исполнитель договора.

4.Арендатор передает право собственности на отходы сторонней организации. К ней же переходит обязанность уплачивать экологические платежи.

5.Арендатор оставляет отходы в контейнере арендодателя, но в договоре аренды об этом не говорится. В подобной ситуации нужно руководствоваться пунктом 4 статьи 4 Закона № 89-ФЗ. Отходы,брошенные владельцем или иным образом оставленные с целью отказаться от права собственности на них, могут стать собственностью лица, в собственности, во владении или в пользовании которого находится земельный участок, водоем или иной объект с брошенными отходами. Для этого новый владелец должен приступить к их использованию.То есть отходы, оставленные арендатором в контейнере для сбора отходов арендодателя, могут стать собственностью последнего. Чтобы избежать разногласий, в договорах аренды целесообразно четко фиксировать, кто собственник отходов и кто вносит плату за их размещение. Такие же рекомендации дает Ростехнадзор в письме от 02.08.2007 № 04-18/1038. Аналогично определяется плательщик экологических платежей при субаренде помещений.

Как отчитаться и когда заплатить

Система взимания экологических платежей построена по декларационному принципу. То есть организация, осуществляющая негативное воздействие на окружающую среду, должна самостоятельно рассчитывать и вовремя вносить экологические платежи. При сдаче отчетности автоматически ставится отметка о ее приеме, никаких дополнительных согласований не требуется. Если указанные мероприятия проведены, к организации не может быть применена административная ответственность, в том числе за сокрытие экологической информации.

Алгоритм действий добросовестного плательщика экологических сборов состоит из четырех этапов:

1.постановка на учет в качестве плательщика.Учет плательщиков территориальные органы Ростехнадзора осуществляют самостоятельно. Но плательщик вправе обратиться в свое территориальное управление Ростехнадзора, чтобы его поставили на учет. Бланк свидетельства, выдаваемого плательщикам при постановке на учет, пока не утвержден;

2.получение в территориальном управлении Ростехнадзора соответствующих разрешений и лимитов на выбросы, сбросы загрязняющих веществ, лимитов на размещение отходов (в зависимости от вида осуществляемого негативного воздействия).В этих разрешениях устанавливаются нормативы допустимых выбросов и сбросов загрязняющих веществ и лимиты на размещение отходов производства и потребления. Разрешения на выброс загрязняющих веществ в атмосферный воздух транспортными средствами не требуется;

3.исчисление экологических платежей и сдача отчетности. По окончании отчетного периода заполняется расчет платы за негативное воздействие на окружающую среду утвержденной формы и представляется в территориальное управление Ростехнадзора. Как указано в приказе Ростехнадзора от08.06.2006 № 557, отчетным периодом признается календарный квартал. Поэтому платежи рассчитываются, и отчетность сдается ежеквартально. Величина платы исчисляется на основании нормативов и лимитов, установленных в соответствующих разрешениях, выдаваемых территориальными органами Ростехнадзора, либо с помощью расчетных методик.

Последние носят рекомендательный характер и используются при отсутствии разрешений Ростехнадзора, например, для определения норматива образования отходов по организациям различных видов деятельности. В частности, рассчитать нормы накопления твердых бытовых отходов по организациям и предприятиям Москвы можно с помощью распоряжения Правительства г. Москвы от 03.11.98 № 1219-РП. Плательщик также вправе обратиться в специализированные организации, оказывающие услуги по расчету экологических платежей.

Отчитываться нужно по форме, утвержденной приказом Ростехнадзора от 05.04.2007 № 204. Она применяется, начиная с отчетности за III квартал 2007 года. В этом же приказе установлены сроки, в которые представляется отчетность: не позднее 20-го числа месяца, следующего за истекшим отчетным кварталом. Заполненный расчет платы представляется в территориальные органы Ростехнадзора по месту нахождения стационарного объекта негативного воздействия и месту госрегистрации передвижного загрязняющего объекта. По каждому субъекту РФ сдается отдельный расчет. Если на территории одного субъекта РФ эксплуатируется несколько вредных объектов, плата по ним отражается в одном расчете. Допустим, производственные площади предприятия расположены в Московской области, а несколько автомобилей зарегистрированы в Рязанской области. Предприятие должно подать два расчета платы: один — в территориальное управление Ростехнадзора по Московской области, другой — в управление по Рязанской области.

Передавать расчет на проверку в ФГУ «Центр лабораторного анализа и технических измерений» или предварительно согласовывать его с сотрудниками территориальных управлений Ростехнадзора не требуется. Расчет представляется в одном экземпляре и направляется по почте или сдается лично. Плательщик может оформить расчет в двух экземплярах и оставить у себя один из них с отметкой о приеме отчетности. Отказ в принятии расчета платы недопустим. Такие разъяснения приведены в письме Ростехнадзора от 04.09.2007 №04-09/1242. Одновременно с расчетом на бумажном носителе территориальные органы требуют представить его и в электронном виде. Формат электронной отчетности надо уточнять в местном управлении Ростехнадзора;

4) перечисление платежей. Сроки внесения платы установлены в приказе Ростехнадзора от 08.06.2006 № 557. Они совпадают со сроками отчетности. Платеж перечисляется не позднее 20-го числа месяца, следующего за отчетным периодом. Реквизиты платежного поручения можно узнать в территориальном управлении Ростехнадзора или на его сайте. •

Приложение

Плата за негативное воздействие на окружающую среду. Способы расчета.

Порядок определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия, утвержден постановлением Правительства Российской Федерации от 28 августа 1992 года N 632 (с изменениями на 12 февраля 2003 года). Постановлением Правительства РФ от 12 июня 2003 года N 344 установлены два вида нормативов платы по каждому ингредиенту загрязняющего вещества (отхода), с учетом степени опасности для окружающей природной среды и здоровья населения :

· за выбросы в атмосферный воздух загрязняющих веществ стационарными и передвижными источниками, сбросы загрязняющих веществ в поверхностные и подземные водные объекты, размещение отходов производства и потребления в пределах допустимых нормативов;

· за выбросы в атмосферный воздух загрязняющих веществ стационарными и передвижными источниками, сбросы загрязняющих веществ в поверхностные и подземные водные объекты, размещение отходов производства и потребления в пределах установленных лимитов (временно согласованных нормативов).

Для отдельных регионов и бассейнов рек устанавливаются коэффициенты к нормативам платы, учитывающие экологические факторы - природно-климатические особенности территорий, значимость природных и социально-культурных объектов. Постановлением Правительства РФ от 12 июня 2003 года N 344 установлено, что нормативы платы за выбросы в атмосферный воздух загрязняющих веществ стационарными и передвижными источниками, сбросы загрязняющих веществ в поверхностные и подземные водные объекты, размещение отходов производства и потребления применяются с использованием коэффициентов, учитывающих экологические факторы и дополнительного коэффициента 2 для особо охраняемых природных территорий, в том числе лечебно-оздоровительных местностей и курортов, а также для районов Крайнего Севера и приравненных к ним местностей, Байкальской природной территории и зон экологического бедствия.

Нормативы платы за выбросы в атмосферный воздух загрязняющих веществ установлены в рублях за 1 тонну по 214 видам загрязняющих веществ. Нормативы платы за сбросы загрязняющих веществ в поверхностные и подземные водные объекты сбросы загрязняющих веществ в поверхностные и подземные водные объекты установлены в рублях за 1 тонну по 198 видам загрязняющих веществ.

Расчет платежей производится организациями (индивидуальными предпринимателями) с применением нормативов платы и коэффициентов, учитывающих экологические факторы, утвержденные постановлением Правительства Российской Федерации от 12 июня 2003 года N 344. При расчете используются дифференцированные ставки платы за негативное воздействие на окружающую среду, которые определяют умножением нормативов платы на коэффициенты, учитывающие экологические факторы по территориям и бассейнам рек, и при необходимости на дополнительный коэффициент 2 для особо охраняемых природных территорий, в том числе лечебно-оздоровительных местностей и курортов, районов Крайнего Севера и приравненных к ним местностей, Байкальской природной территории и зон экологического бедствия. Платежи рассчитываются исходя из массы загрязняющих веществ, поступающих в окружающую среду, указанных в выданных организациям разрешениях на выбросы, сбросы загрязняющих веществ и размещение отходов.

Порядком определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия, утвержденным, Постановлением Правительства РФ от 28.08.92 г. N 632 (с изменениями на 12 февраля 2003 года) определены три вида платежей за загрязнение окружающей среды:

· в размерах, не превышающих установленные природопользователю предельно допустимые нормативы выбросов, сбросов загрязняющих веществ, объемы размещения отходов;

· в пределах установленных лимитов (временно согласованных нормативов);

· за сверхлимитное загрязнение окружающей среды.

Порядок определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия, утвержден постановлением Правительства Российской Федерации от 28 августа 1992 года N 632 (с изменениями на 12 февраля 2003 года). Постановлением Правительства РФ от 12 июня 2003 года N 344 установлены два вида нормативов платы по каждому ингредиенту загрязняющего вещества (отхода), с учетом степени опасности для окружающей природной среды и здоровья населения :

· за выбросы в атмосферный воздух загрязняющих веществ стационарными и передвижными источниками, сбросы загрязняющих веществ в поверхностные и подземные водные объекты, размещение отходов производства и потребления в пределах допустимых нормативов;

· за выбросы в атмосферный воздух загрязняющих веществ стационарными и передвижными источниками, сбросы загрязняющих веществ в поверхностные и подземные водные объекты, размещение отходов производства и потребления в пределах установленных лимитов (временно согласованных нормативов).

Для отдельных регионов и бассейнов рек устанавливаются коэффициенты к нормативам платы, учитывающие экологические факторы - природно-климатические особенности территорий, значимость природных и социально-культурных объектов. Постановлением Правительства РФ от 12 июня 2003 года N 344 установлено, что нормативы платы за выбросы в атмосферный воздух загрязняющих веществ стационарными и передвижными источниками, сбросы загрязняющих веществ в поверхностные и подземные водные объекты, размещение отходов производства и потребления применяются с использованием коэффициентов, учитывающих экологические факторы и дополнительного коэффициента 2 для особо охраняемых природных территорий, в том числе лечебно-оздоровительных местностей и курортов, а также для районов Крайнего Севера и приравненных к ним местностей, Байкальской природной территории и зон экологического бедствия.

Нормативы платы за выбросы в атмосферный воздух загрязняющих веществ установлены в рублях за 1 тонну по 214 видам загрязняющих веществ. Нормативы платы за сбросы загрязняющих веществ в поверхностные и подземные водные объекты сбросы загрязняющих веществ в поверхностные и подземные водные объекты установлены в рублях за 1 тонну по 198 видам загрязняющих веществ.

Расчет платежей производится организациями (индивидуальными предпринимателями) с применением нормативов платы и коэффициентов, учитывающих экологические факторы, утвержденные постановлением Правительства Российской Федерации от 12 июня 2003 года N 344. При расчете используются дифференцированные ставки платы за негативное воздействие на окружающую среду, которые определяют умножением нормативов платы на коэффициенты, учитывающие экологические факторы по территориям и бассейнам рек, и при необходимости на дополнительный коэффициент 2 для особо охраняемых природных территорий, в том числе лечебно-оздоровительных местностей и курортов, районов Крайнего Севера и приравненных к ним местностей, Байкальской природной территории и зон экологического бедствия. Платежи рассчитываются исходя из массы загрязняющих веществ, поступающих в окружающую среду, указанных в выданных организациям разрешениях на выбросы, сбросы загрязняющих веществ и размещение отходов.

Порядком определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия, утвержденным, Постановлением Правительства РФ от 28.08.92 г. N 632 (с изменениями на 12 февраля 2003 года) определены три вида платежей за загрязнение окружающей среды:

· в размерах, не превышающих установленные природопользователю предельно допустимые нормативы выбросов, сбросов загрязняющих веществ, объемы размещения отходов;

· в пределах установленных лимитов (временно согласованных нормативов);

· за сверхлимитное загрязнение окружающей среды.

При загрязнении окружающей природной среды в результате аварии по вине природопользователя плата взимается как за сверхлимитное загрязнение.

Плата за загрязнение окружающей природной среды в размерах, не превышающих установленные природопользователю предельно допустимые нормативы выбросов и сбросов загрязняющих веществ, объемы размещения отходов определяется путем умножения соответствующих дифференцированных ставок платы на величину указанных видов загрязнения и суммирования полученных произведений по видам загрязнения.

Плата за загрязнение окружающей природной среды в пределах установленных лимитов определяется путем умножения соответствующих дифференцированных ставок платы на разницу между лимитными и предельно допустимыми выбросами, сбросами загрязняющих веществ, объемами размещения отходов и суммирования полученных произведений по видам загрязнения.

Плата за сверхлимитное загрязнение окружающей природной среды определяется путем умножения соответствующих дифференцированных ставок платы за загрязнение в пределах установленных лимитов на величину превышения фактической массы выбросов, сбросов загрязняющих веществ, объемов размещения отходов над установленными лимитами, суммирования полученных произведений по видам загрязнения и умножения этих сумм на пятикратный повышающий коэффициент.

В случае отсутствия у природопользователя оформленного в установленном порядке разрешения на выброс, сброс загрязняющих веществ, размещение отходов вся масса загрязняющих веществ учитывается как сверхлимитная.

Порядок расчета платы за выбросы загрязняющих веществ в атмосферу от стационарных источников загрязнения. Плата за загрязнение атмосферного воздуха выбросами загрязняющих веществ от стационарных источников загрязнения подразделяется на:

· плату в пределах установленных нормативов выбросов;

· плату в пределах установленных лимитов выбросов;

· плату за сверхлимитные выбросы (за превышение установленных нормативов выбросов или установленных лимитов выбросов, а также за выбросы при отсутствии разрешительной документации).

Нормативы платы за выбросы в атмосферный воздух загрязняющих веществ стационарными источниками установлены П остановлением Правительства РФ от 12 июня 2003 года N 344 Фактическая масса годовых выбросов загрязняющих веществ указывается природопользователем в ежегодной государственной статистической отчетности по форме 2-тп (воздух), составленной на основании обработки результатов журналов первичной отчетности (ПОД-1, ПОД-2 и ПОД-3), в которых учитываются результаты работы источников загрязнения атмосферы за год. Фактическая масса годового выброса загрязняющих веществ подразделяется:

· на массу загрязняющих веществ выбрасываемых в атмосферу в пределах установленных нормативов выбросов и указанную в ежегодном разрешении на выброс загрязняющих веществ в атмосферу;

· на массу загрязняющих веществ выбрасываемых в атмосферу в пределах установленных лимитов по отдельным веществам на период достижения нормативов выбросов и указанную в ежегодном разрешении на выброс загрязняющих веществ в атмосферу;

· на сверхлимитную массу.

Исходными данными для определения фактической массы выброса могут служить:

· данные контрольно-измерительной лаборатории природопользователя, органов государственного экологического контроля, иной аккредитованной на право проведения аналитических работ лаборатории;

· данные о расходе топлива, сырья, материалов;

· данные о режиме работы основного оборудования предприятия за год;

· данные о времени и эффективности работы пылегазоочистного оборудования.

Особенности определения массы загрязнений, поступающих в атмосферу:

· при определении валового выброса учитывается нормативное время работы источников загрязнения атмосферы, соответствующее нормативному времени работы технологического оборудования, имеющего эти источники загрязнения атмосферы;

· при определении фактического выброса в расчетах берется фактическое время работы оборудования за год;

· в случае простоя технологического оборудования, источник загрязнения атмосферы может считаться отсутствующим при наличии официальных документов, удостоверяющих простой;

· разрешенный залповый выброс, обусловленный современным состоянием технологии производства, суммируется с массой вещества, поступившего в атмосферу в остальное отчетное время; природопользователи принимают особые меры по переходу на технологию, исключающую залповый выброс;

· масса аварийных выбросов, включенная в государственную отчетность (форма N 2-тп-воздух) при определении платы по итогам года не учитывается;

· если в выбросах содержатся вещества, трансформирующиеся в атмосфере воздуха в более токсичные (например, переход NO в NO2), или разлагающиеся на более токсичные (например, некоторые соединения ртути), то расчет ведется по более токсичным веществам с уменьшением их количества по коэффициенту трансформации. Если этот коэффициент неизвестен, то на время до его выяснения условно принимается полное превращение вещества выброса в более токсичное.

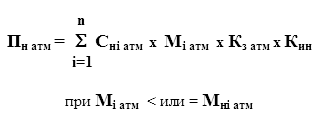

Плата за выбросы загрязняющих веществ в размерах, не превышающих установленные природопользователю нормативов выбросов, (Пн атм) рассчитывается по следующей формуле:

где:

i - вид загрязняющего вещества (i = 1, 2, 3...n);

Пн атм - плата за выбросы загрязняющих веществ в пределах установленных нормативов выбросов (руб);

Снi атм – норматив платы за выброс 1 тонны i-го загрязняющего вещества в пределах установленных нормативов выбросов (руб.);

Мi атм - фактическая масса выброса i-го загрязняющего вещества (т);

Мнi атм - допустимый выброс i-го загрязняющего вещества в пределах установленного норматива (т);

Кз атм - коэффициент учитывающий экологический фактор состояния атмосферного воздуха в данном регионе. Отметим, что данный коэффициент применяется с дополнительным коэффициентом 1,2 при выбросе загрязняющих веществ в атмосферный воздух городов. Д ля особо охраняемых природных территорий, в том числе лечебно-оздоровительных местностей и курортов, а также для районов Крайнего Севера и приравненных к ним местностей, Байкальской природной территории и зон экологического бедствия применяется дополнительный коэффициент равный 2;

Кин – коэффициент индексации платы за негативное воздействие на окружающую среду. Устанавливается ежегодно законом о бюджете Российской Федерации. На 2004 год этот коэффициент равен 1,1 к нормативам платы, установленным Постановлением Правительства РФ от 12 июня 2003 года N 344.

Например, по данным формы государственной статистической отчетности 2-тп (воздух) на предприятии расположенном в Санкт- Петербурге, в выбросах содержатся следующие загрязняющие вещества в объеме, представленном в таблице 5.1:

Таблица 5.1

| Наименование загрязняющих вредных веществ |

Снi атм, руб. |

Мi атм, тонны |

Мнi атм, тонны |

Кз атм |

Пн атм, руб. *) |

| 1. |

Азота диоксид |

52 |

200,0 |

170,0 |

1.5x1,2 |

15912 |

| 2. |

Азота оксид |

35 |

16,0 |

12,0 |

1.5x1,2 |

756 |

| 3. |

Ацетон |

6,2 |

1,0 |

0,8 |

1.5x1,2 |

9 |

| 4. |

Бензол |

21 |

0,6 |

0.4 |

1.5x1,2 |

15 |

| 5. |

Кадмий (оксид кадмия, в пересчете на кадмий) |

6833 |

2,0 |

1,6 |

1.5x1,2 |

19679 |

| 6. |

Кальция оксид |

7,5 |

22,4 |

22,0 |

1.5x1,2 |

297 |

| 7. |

Канифоль (флюс канифольный активированный) |

5 |

0,4 |

0,3 |

1.5x1,2 |

3 |

| 8. |

Пыль древесная |

13,7 |

28,8 |

28,0 |

1.5x1,2 |

690 |

| 9. |

Растворитель древесноспиртовой марки А |

17,4 |

2,0 |

1.3 |

1.5x1,2 |

41 |

| 10. |

Сажа |

41 |

0,5 |

0,3 |

1.5x1,2 |

22 |

| ИТОГО: |

37424 |

*) при заполнении декларации по плате суммы округляются до рублей.

Данное предприятие должно заплатить в 2004 году за выбросы загрязняющих веществ в пределах установленных нормативов, с учетом Кин, равного в 2004 году 1,1 сумму, составляющую 41166 рублей (37424 х 1,1)

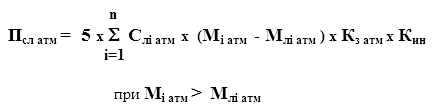

Плата за выбросы загрязняющих веществ в пределах установленных лимитов рассчитывается по следующей формуле:

где: i - вид загрязняющего вещества (i = 1, 2, 3...n);

Пл атм - плата за выбросы загрязняющих веществ в пределах установленных нормативов выбросов (руб);

Слi атм – норматив платы за выброс 1 тонны i-го загрязняющего вещества в пределах установленных лимитов выбросов (руб.);

Мi атм - фактическая масса выброса i-го загрязняющего вещества (т);

Мнi атм - допустимый выброс i-го загрязняющего вещества в пределах установленного норматива (т);

Млi атм - выброс i-го загрязняющего вещества в пределах установленного лимита (т);

Кз атм - коэффициент учитывающий экологический фактор состояния атмосферного воздуха в данном регионе. Отметим, что данный коэффициент применяется с дополнительным коэффициентом 1,2 при выбросе загрязняющих веществ в атмосферный воздух городов. Д ля особо охраняемых природных территорий, в том числе лечебно-оздоровительных местностей и курортов, а также для районов Крайнего Севера и приравненных к ним местностей, Байкальской природной территории и зон экологического бедствия применяется дополнительный коэффициент равный 2;

Кин – коэффициент индексации платы за негативное воздействие на окружающую среду. Устанавливается ежегодно законом о бюджете Российской Федерации. На 2004 год этот коэффициент равен 1,1 к нормативам платы, установленным П остановлением Правительства РФ от 12 июня 2003 года N 344.

Например, по данным формы государственной статистической отчетности 2-тп (воздух) на предприятии, расположенном в Санкт-Петербурге в выбросах содержатся следующие загрязняющие вещества в объеме, представленном в таблице 5.2:

Таблица 5.2

| Наименование загрязняющих вредных веществ |

Слi атм, руб. |

Мi атм, тонны |

Мнi атм, тонны |

Мi атм - Мнi атм, тонны |

Кз атм |

Пл атм, руб. |

| 1. |

Азота диоксид |

260,0 |

200,0 |

200,0 |

30,0 |

1,5x1,2 |

14040 |

| 2. |

Азота оксид |

175,0 |

16,0 |

14,0 |

2,0 |

1,5x1,2 |

630 |

| 3. |

Ацетон |

31,0 |

1,0 |

0,9 |

0,1 |

1,5x1,2 |

6 |

| 4. |

Бензол |

105,0 |

0,6 |

0.5 |

0,1 |

1,5x1,2 |

19 |

| 5. |

Кадмий (оксид кадмия, в пересчете на кадмий) |

34165,0 |

2,0 |

1,8 |

0,2 |

1,5x1,2 |

12299 |

| 6. |

Кальция оксид |

37,5 |

22,4 |

22,4 |

0,4 |

1,5x1,2 |

27 |

| 7. |

Канифоль (флюс канифольный активированный) |

25,0 |

0,4 |

0,4 |

0,1 |

1,5x1,2 |

5 |

| 8. |

Пыль древесная |

68,5 |

28,8 |

28,8 |

0,8 |

1,5x1,2 |

99 |

| 9. |

Растворитель древесноспиртовой марки А |

87,0 |

2,1 |

1,7 |

0,4 |

1,5x1,2 |

63 |

| 10. |

Сажа |

205,0 |

0,5 |

0,4 |

0,1 |

1,5x1,2 |

37 |

| ИТОГО: |

27225 |

Данное предприятие должно в 2004 году заплатить за выбросы загрязняющих веществ в пределах установленных лимитов, с учетом Кин равного в 2004 году 1,1 сумму, составляющую 29948 рублей (27225х1,1).

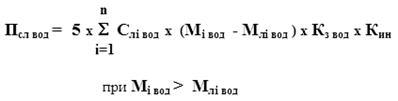

Плата за сверхлимитный выброс загрязняющих веществ определяется путем умножения соответствующих ставок платы за загрязнение в пределах установленных лимитов на величину превышения фактической массы выбросов над установленными лимитами, суммирования полученных произведений по видам загрязняющих веществ и умножения этих сумм на пятикратный повышающий коэффициент.

Псл атм- плата за сверхлимитный выброс загрязняющих веществ (руб.).

Например, по данным формы государственной статистической отчетности 2-тп (воздух) на предприятии, расположенном в Санкт-Петербурге, в выбросах содержатся следующие загрязняющие вещества в объеме, представленном в таблице 5.3:

Таблица 5.3

| Наименование загрязняющих вредных веществ |

Слi атм, руб. |

Мi атм, тонны |

Млi атм,тонны |

Мi атм - Млi атм, тонны |

Кз атм |

Псл атм,руб. |

| 1. |

Азота диоксид |

260,0 |

200,0 |

200,0 |

0 |

1,5x1,2 |

0 |

| 2. |

Азота оксид |

175,0 |

16,0 |

14,0 |

2,0 |

1,5x1,2x5 |

3150 |

| 3. |

Ацетон |

31,0 |

1,0 |

0,9 |

0,1 |

1,5x1,2x5 |

28 |

| 4. |

Бензол |

105,0 |

0,6 |

0,5 |

0,1 |

1,5x1,2x5 |

95 |

| 5. |

Кадмий (оксид кадмия, в пересчете на кадмий) |

34165,0 |

2,0 |

1,8 |

0,2 |

1,5x1,2x5 |

61497 |

| 6. |

Кальция оксид |

37,5 |

22,4 |

22,4 |

0 |

1,5x1,2 |

0 |

| 7. |

Канифоль (флюс канифольный активированный) |

25,0 |

0,4 |

0,4 |

0 |

1,5x1,2 |

0 |

| 8. |

Пыль древесная |

68,5 |

28,8 |

28,8 |

0 |

1,5x1,2 |

0 |

| 9. |

Растворитель древесноспиртовой марки А |

87,0 |

2,1 |

1,7 |

0,4 |

1,5x1,2x5 |

313 |

| 10. |

Сажа |

205,0 |

0,5 |

0,4 |

0,1 |

1,5x1,2x5 |

185 |

| ИТОГО: |

65268 |

Данное предприятие должно в 2004 году заплатить за сверхлимитные выбросы загрязняющих веществ с учетом Кин, равного в 2004 году 1,1, сумму 71795 рублей (65268 х 1,1)

Общая плата за загрязнение атмосферного воздуха от стационарных источников определяется по формуле:

Отчетная таблица по плате за выброс загрязняющих веществ в атмосферу от стационарных источников

Таблица 5.4

| Наименование загрязняющих вредных веществ |

В пределах норматива |

В пределах установленных лимитов |

Сверхлимитный выброс |

ИТОГО плата, руб. |

| тонны |

руб. |

тонны |

руб. |

тонны |

руб. |

| 1. |

Азота диоксид |

170,0 |

15912 |

30,0 |

14040 |

0 |

0 |

29952 |

| 2. |

Азота оксид |

12,0 |

756 |

2,0 |

630 |

2,0 |

3150 |

4536 |

| 3. |

Ацетон |

0,8 |

9 |

0,1 |

6 |

0,1 |

28 |

43 |

| 4. |

Бензол |

0.4 |

15 |

0,1 |

19 |

0,1 |

95 |

129 |

| 5. |

Кадмий (оксид кадмия, в пересчете на кадмий) |

1,6 |

19679 |

0,2 |

12299 |

0,2 |

61497 |

93475 |

| 6. |

Кальция оксид |

22,0 |

297 |

0,4 |

27 |

0 |

0 |

324 |

| 7. |

Канифоль (флюс канифольный ктивированный) |

0,3 |

3 |

0,1 |

5 |

0 |

0 |

8 |

| 8. |

Пыль древесная |

28,0 |

690 |

0,8 |

99 |

0 |

0 |

789 |

| 9. |

Растворитель древесноспиртовой марки А |

1,3 |

41 |

0,4 |

63 |

0,4 |

313 |

417 |

| 10. |

Сажа |

0,3 |

22 |

0,1 |

37 |

0,1 |

185 |

244 |

| ИТОГО: |

37424 |

27225 |

65268 |

129917 |

| ВСЕГО с учетом Кин: |

41166 |

29948 |

71795 |

142909 |

| Процент от суммы платежа |

28,8 |

21,0 |

50,2 |

Анализ данного примера показывает, что плата за сверхлимитный выброс загрязняющих веществ составляет 50,2% от общей платы за загрязнение атмосферного воздуха стационарными источниками.

Порядок расчета платы за выбросы загрязняющих веществ в атмосферу от автотранспорта. Плата за загрязнение атмосферного воздуха выбросами загрязняющих веществ от автотранспорта подразделяется на:

· плату в пределах установленных нормативов;

· плату за выбросы, превышающие установленные нормативы.

Нормативы платы за выбросы в атмосферный воздух загрязняющих веществ передвижными источниками для различных видов топлива установлены Постановлением Правительства РФ от 12 июня 2003 года N 344

Плата за выбросы загрязняющих веществ от автотранспорта в пределах установленных нормативов Пн транс (руб.) определяется по формуле:

где: е - вид топлива,

Yе - норматив платы за выброс в атмосферный воздух загрязняющих веществ передвижными источниками при использовании 1 тонны е-го вида топлива, (руб.), в соответствие;

Те - количество е-го вида топлива, израсходованного передвижным источником за отчетный период (т) по данным первичной отчетности.

Кэ атм - коэффициент, учитывающие экологические факторы, по территориям экономических районов Российской Федерации. Кэ атм дополнительно умножается на коэффициент 1,2 при выбросе загрязняющих веществ в атмосферный воздух городов и на коэффициент 2 при выбросе загрязняющих веществ в атмосферный воздух особо охраняемых природных территорий, лечебно-оздоровительных местностей и курортов, а также для районов Крайнего Севера и приравненных к ним местностей, Байкальской природной территории и зон экологического бедствия.

Кин – коэффициент индексации платы за негативное воздействие на окружающую среду. Устанавливается ежегодно законом о бюджете Российской Федерации. На 2004 год этот коэффициент равен 1,1 к нормативам платы, установленным Постановлением Правительства РФ от 12 июня 2003 года N 344.

Например, на балансе предприятия расположенного в одном из городов в Поволжском экономическом районе числятся 16 автомашин, из них 10 с бензиновыми двигателями и 6 с дизельными двигателями. В течении года для их эксплуатации предприятием было закуплено 40 тонн бензина и 48 тонн дизельного топлива. В течении отчетного года все транспортные средства соответствовали техническим нормативам выбросов вредных веществ в атмосферу, установленных соответствующими стандартами. Плата за выбросы загрязняющих веществ от автотранспорта в пределах установленных нормативов Пн транс за год составит:

Данное предприятие должно в 2004 году заплатить за выбросы загрязняющих веществ в атмосферу в пределах установленных нормативов, с учетом Кин равного в 2004 году 1,1, сумму равную произведению 310 х 1,1 = 341 рубль.

При отсутствии данных о количестве израсходованного топлива плата за выбросы загрязняющих веществ от передвижных источников определяется по типам транспортных средств из расчета ожидаемых условий и места их эксплуатации (среднегодовой пробег, расход топлива или количество моточасов работы на уровне 85-процентной обеспеченности, топливо с наиболее неблагоприятными характеристиками и т.д.).

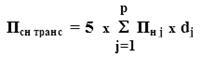

Плата за превышение нормативов выбросов загрязняющих веществ от автотранспортных средств в атмосферу, установленных соответствующими стандартами Псн транс (руб.) определяется по формуле:

где: j - тип транспортного средства (j = 1, 2,....р);

Пнj - плата за выбросы загрязняющих веществ в пределах установленных нормативов от j-го типа транспортного средства (руб.);

dj - доля транспортных средств j-го типа, не соответствующих стандартам. Определяется как соотношение количества транспортных средств, не соответствующих требованиям стандартов, к общему количеству проверенных транспортных средств.

Плата за превышение нормативов выбросов начисляется органами государственного экологического контроля по результатам контроля соответствия транспортных средств требованиям стандартов, регламентирующих содержание загрязняющих веществ в отработавших газах в условиях эксплуатации. Количество транспортных средств (ТС), подвергаемых контролю в выборке (раздельно по видам топлива) должно составлять не менее:

100 % - для предприятий с числом ТС до 20 единиц;

50% - для предприятий с числом ТС до 50 единиц;

30% - для предприятий с числом ТС до 100 единиц;

20% - для предприятий с числом ТС до 500 единиц;

10% - для предприятий с числом ТС свыше 500 единиц.

Если в результате проверки, доля транспортных средств, не соответствующих нормативным требованиям, составляет более 90% или менее 10%, то для повышения достоверности результатов выборку рекомендуется увеличивать вдвое. При соблюдении указанных размеров выборки, доля выявленных ТС, не соответствующих нормативным требованиям, распространяется на всю численность ТС предприятия, находящихся в эксплуатации.

Общая плата за выбросы загрязняющих веществ от передвижных источников определяется по формуле:

При использовании для обезвреживания отработавших газов двигателя передвижного источника загрязнения атмосферного воздуха устройств нейтрализации к платежам применяются понижающие коэффициенты:

· для автотранспорта, использующего неэтилированный бензин и газовое топливо - 0,05;

· для остальных транспортных средств - 0,1.

Порядок расчета платы за сбросы загрязняющих веществ в поверхностные водные объекты. Плата за сбросы загрязняющих веществ в поверхностные водные объекты подразделяется на:

· плату в пределах установленных нормативов сбросов;

· плату в пределах установленных лимитов сбросов;

· плату за сверхлимитные сбросы (за превышение установленных нормативов сбросов или установленных лимитов сбросов, а также за сбросы при отсутствии разрешительной документации).

Нормативы платы за платы за сбросы загрязняющих веществ в поверхностные и подземные водные объекты установлены Постановлением Правительства РФ от 12 июня 2003 года N 344 (Приложение 5.4). Этим же Постановлением определены значения коэффициентов учитывающие экологические факторы (состояние водных объектов), по бассейнам морей и рек.

Фактическая масса годовых сбросов загрязняющих веществ указывается природопользователем в ежегодной государственной статистической отчетности по форме 2-тп (водхоз), составленной на основании обработки результатов журналов первичной отчетности (ПОД-11, ПОД-12 и ПОД-13). Фактическая масса годового сброса загрязняющих веществ подразделяется:

· на массу загрязняющих веществ сбрасываемых в пределах установленных нормативов сбросов и указанную в ежегодном разрешении на сброс загрязняющих веществ;

· на массу загрязняющих веществ сбрасываемых в пределах установленных лимитов по отдельным веществам на период достижения нормативов сбросов и указанную в ежегодном разрешении на сброс загрязняющих веществ в атмосферу;

· на сверхлимитную массу загрязняющих веществ.

Исходными данными для определения фактической массы сброса могут служить:

· данные контрольно-измерительной лаборатории природопользователя, органов государственного экологического контроля, иной аккредитованной на право проведения аналитических работ лаборатории;

· данные о расходе топлива, сырья, материалов;

· данные о временном режиме работы оборудования за год;

· нормативы и характеристики выноса веществ с территории.

Особенности определения массы загрязнений, поступающих в водные объекты:

· в случае отсутствия метода определения вещества в сточной воде масса этого вещества рассчитывается по данным материального баланса вещества на объекте. Если сточные воды подвергаются биологической очистке, расчет массы вещества, поступившей в водный объект, должен учитывать возможность и степень их удаления в процессе этой очистки;

· масса загрязняющих веществ, сброшенных в период аварий и не удаленных в результате осуществления мер по ликвидации ее последствий, включенная в государственную отчетность (форма N 2-тп-водхоз) не учитывается при окончательном расчете платы по итогам года.

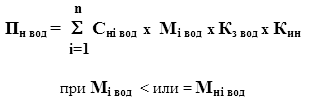

Плата за сбросы загрязняющих веществ в размерах, не превышающих установленные природопользователю допустимые нормативы сбросов определяется по следующей формуле:

где: i - вид загрязняющего вещества (i = 1, 2, 3...n);

Пн вод - плата за сброс загрязняющих веществ в пределах установленных нормативов сбросов (руб.);

Снi вод – норматив платы за сброс 1 тонны i-го загрязняющего вещества в пределах установленных нормативов выбросов (руб.);

Мi вод - фактическая масса сброса i-го загрязняющего вещества (т);

Мнi вод - допустимый сброс i-го загрязняющего вещества в пределах установленного норматива (т).

Кз вод - коэффициент учитывающий учитывающие экологические факторы (состояние водных объектов), по бассейнам морей и рек. Для особо охраняемых природных территорий, в том числе лечебно-оздоровительных местностей и курортов, а также для районов Крайнего Севера и приравненных к ним местностей, Байкальской природной территории и зон экологического бедствия применяется дополнительный коэффициент равный 2;

Кин – коэффициент индексации платы за негативное воздействие на окружающую среду. Устанавливается ежегодно законом о бюджете Российской Федерации. На 2004 год этот коэффициент равен 1,1 к нормативам платы, установленным П остановлением Правительства РФ от 12 июня 2003 года N 344.

Например, по данным формы государственной статистической отчетности 2-тп (водхоз) на предприятии, расположенном в республике Коми в бассейн Северной Двины со сточными водами были сброшены загрязняющие вещества в объеме, представленном в таблице 5.5:

Таблица 5.5

| Наименование загрязняющих вредных веществ |

Снi вод, руб. |

Мi вод,тонны |

Кз вод |

Пн вод, руб. |

| 1. |

Азот аммониевых соединений |

689 |

70,5 |

1,51 |

73347 |

| 2. |

Алюминий (Аl 3+) |

6887 |

2,6 |

1,51 |

27038 |

| 3. |

Ацетон |

5510 |

0,3 |

1,51 |

2496 |

| 4. |

Бензол |

552 |

0,2 |

1,51 |

167 |

| 5. |

Калий (К +) |

6,2 |

7,2 |

1,51 |

67 |

| 6. |

Кальций (Са 2+) |

1,2 |

13,2 |

1,51 |

24 |

| 7. |

Магний (Мg 2+) |

7,5 |

18,1 |

1,51 |

205 |

| 8. |

Марганец ( Mn 2+) |

27548 |

1,2 |

1,51 |

49917 |

| 9. |

Медь (С u 2+) |

275481 |

0,2 |

1,51 |

83195 |

| ИТОГО: |

236456 |

Данное предприятие должно в 2004 году заплатить за сброс загрязняющих веществ в пределах установленных нормативов, с учетом Кин равного в 2004 году 1,1, сумму 260102 рубля (236456x1,1).

Плата за сброс загрязняющих веществ в пределах установленных лимитов рассчитывается по следующей формуле:

где: i - вид загрязняющего вещества (i = 1, 2, 3...n);

Пл вод - плата за сброс загрязняющих веществ в пределах установленных нормативов выбросов (руб.);

Слi вод – норматив платы за сброс 1 тонны i-го загрязняющего вещества в пределах установленных лимитов выбросов (руб.);

Мi вод - фактическая масса сброса i-го загрязняющего вещества (т);

Мнi вод - допустимый сброс i-го загрязняющего вещества в пределах установленного норматива (т);

Млi вод - сброс i-го загрязняющего вещества в пределах установленного лимита (т);

Кз вод - коэффициент учитывающий экологические факторы (состояние водных объектов), по бассейнам морей и рек. Для особо охраняемых природных территорий, в том числе лечебно-оздоровительных местностей и курортов, а также для районов Крайнего Севера и приравненных к ним местностей, Байкальской природной территории и зон экологического бедствия применяется дополнительный коэффициент равный 2;

Кин – коэффициент индексации платы за негативное воздействие на окружающую среду. Устанавливается ежегодно законом о бюджете Российской Федерации. На 2004 год этот коэффициент равен 1,1 к нормативам платы, установленным Постановлением Правительства РФ от 12 июня 2003 года N 344.

Например, по данным формы государственной статистической отчетности 2-тп (водхоз) на предприятии, расположенном в Ленинградской области в бассейн реки Нева со сточными водами были сброшены загрязняющие вещества в объеме, представленном в таблице 5.6:

Таблица 5.6

| Наименование загрязняющих вредных веществ |

Слi вод, руб. |

Мi вод, тонн |

Мнi вод, тонн |

Мi вод - Мнi вод, тонн |

Кз вод |

Пл вод, руб |

| 1. |

Краситель органический прямой бирюзовый светопрочный К |

34435 |

0,9 |

0,7 |

0,2 |

1,51 |

10399 |

| 2. |

Краситель органический хромовый черный О |

45915 |

0,7 |

0,4 |

0,3 |

1,51 |

20800 |

| 3. |

Натрий (Nа +) |

12,5 |

17,4 |

16,3 |

1,1 |

1,51 |

21 |

| 4. |

Нефть и нефтепродукты |

27550 |

1,3 |

1,0 |

0,3 |

1,51 |

12480 |

| 5. |

Нитрат-ион |

155 |

7,7 |

6,4 |

1,3 |

1,51 |

304 |

| 6. |

Нитрит-ион |

68875 |

0,4 |

0,3 |

0,1 |

1,51 |

10400 |

| 7. |

Фосфаты (по Р) |

6890 |

1,6 |

1,3 |

0,3 |

1,51 |

3121 |

| ИТОГО: |

57525 |

Данное предприятие должно в 2004 году заплатить за сброс загрязняющих веществ в пределах установленных лимитов, с учетом Кин равного в 2004 году 1,1, сумму равную произведению 57525 x 1,1 = 63278 рублей.

Плата за сверхлимитный сброс загрязняющих веществ определяется путем умножения соответствующих ставок платы за загрязнение в пределах установленных лимитов на величину превышения фактической массы сбросов над установленными лимитами, суммирования полученных произведений по видам загрязняющих веществ и умножения этих сумм на пятикратный повышающий коэффициент.

где: i - вид загрязняющего вещества (i = 1, 2, 3...n);

Псл вод - плата за сверхнормативный сброс загрязняющих веществ (руб.);

Слi вод – норматив платы за сброс 1 тонны i-го загрязняющего вещества в пределах установленных лимитов выбросов (руб.);

Мi вод - фактическая масса сброса i-го загрязняющего вещества (т);

Млi вод - допустимый сброс i-го загрязняющего вещества в пределах установленного лимита (т);

Кз вод - коэффициент учитывающий экологические факторы (состояние водных объектов), по бассейнам морей и рек. Для особо охраняемых природных территорий, в том числе лечебно-оздоровительных местностей и курортов, а также для районов Крайнего Севера и приравненных к ним местностей, Байкальской природной территории и зон экологического бедствия применяется дополнительный коэффициент равный 2;

Кин – коэффициент индексации платы за негативное воздействие на окружающую среду. Устанавливается ежегодно законом о бюджете Российской Федерации. На 2004 год этот коэффициент равен 1,1 к нормативам платы, установленным Постановлением Правительства РФ от 12 июня 2003 года N 344

Например, по данным формы государственной статистической отчетности 2-тп (водхоз) на предприятии, расположенном в Санкт-Петербурге, в бассейн реки Нева со сточными водами были сброшены загрязняющие вещества в объеме, представленном в таблице 5.7:

Таблица 5.7

| Наименование загрязняющих вредных веществ |

Слi вод, руб. |

Мi вод, тонн |

Млi вод, руб. |

Мi вод - Млi вод, тонн |

Кз вод |

Псл вод, руб |

| 1. |

Ацетон |

27550 |

0,75 |

0,65 |

0,1 |

1,51 |

4160 |

| 2. |

Бензол |

2760 |

0,25 |

0,20 |

0,05 |

1,51 |

208 |

| 3. |

Нефть и нефтепродукты |

27550 |

0,85 |

0,57 |

0,28 |

1,51 |

11648 |

| ИТОГО: |

16016 |

Данное предприятие должно в 2004 году заплатить за сверхлимитный сброс загрязняющих веществ, с учетом Кин равного в 2004 году 1,1 и пятикратного повышающего коэффициента 88088 рублей.

Плата за сброс сточных вод на поля фильтрации не взимается при соблюдении установленных природопользователю норм нагрузки сточных вод и загрязняющих веществ и правил эксплуатации сооружений. При несоблюдении этих условий плата определяется как за сброс в водный объект в пределах установленных лимитов. Если нарушение правил эксплуатации сооружений и не соблюдение норм нагрузки сточных вод и веществ приводит к загрязнению подземных вод, платежи взимается как за сверхлимитное загрязнение.

Плата за сброс сточных вод на земледельческие поля орошения при соблюдении установленных природопользователю норм нагрузки сточных вод и загрязняющих веществ определяется как за сброс в водный объект в пределах допустимых нормативов. При не соблюдении правил эксплуатации и норм нагрузки, а также в случае загрязнения подземных вод, платежи взимаются как за сверхлимитное загрязнение.

В случае поступления со сточными водами на поля фильтрации, земледельческие поля орошения загрязняющих веществ, не предусмотренных при согласовании проекта, плата взимается как за сверхлимитное загрязнение.

При сбросе загрязняющих веществ в специальные водоотводящие устройства (сбросные и дренажные каналы), балки и т.д., через которые сточные воды попадает в водный объект, плата определяется как за сброс в пределах допустимых нормативов. В случае сброса загрязняющих веществ на рельеф местности без соответствующего разрешения платежи взимаются как за сверхлимитное загрязнение.

Общая плата за сброс загрязняющих веществ в поверхностные водные объекты определяется по формуле:

Порядок расчета платы за размещение отходов. Плата за размещение отходов взимается с индивидуальных предпринимателей и юридических лиц. Плата за размещение отходов подразделяется на:

· плату в пределах установленных лимитов размещения отходов;

· плату за сверхлимитные объемы размещения отходов (то есть за неиспользуемые отходы, образующиеся сверх нормативов отходов, установленных нормами расхода сырья и материалов на производство продукции, объемы образования некондиционной продукции, не предусмотренные технологическими регламентами и нормативами, а также объемы размещения отходов без оформленного в установленном порядке разрешения).

Нормативы платы за размещение отходов производства и потребления установлены Постановлением Правительства РФ от 12 июня 2003 года N 344 и применяются с использованием коэффициента экологической ситуации региона.

Нормативы платы за сверхлимитное размещение отходов определяются путем умножения соответствующих нормативов платы за размещение 1 тонны отходов в пределах установленных лимитов размещения отходов на пятикратный повышающий коэффициент.

Класс токсичности отходов определяется в соответствии с Критериями отнесения опасных отходов к классу опасности для окружающей природной среды, утвержденными Приказом МПР России от 15.06.2001 N 511.

Организации, осуществляющие сбор и транспортировку отходов потребления (ТБО), могут принимать на себя экономическую ответственность по перечислению платежей за размещение транспортируемых отходов за счет средств, получаемых от организаций (предприятий), на которых эти отходы образуются. При заключении договоров на сбор, транспортировку или размещение отходов необходимо четко оговаривать, какая из сторон является ответственной за внесение платежей за размещение отходов.

Арендуемая территория входит в понятие "территория, принадлежащая природопользователю" и при платежах за размещение отходов применяется коэффициент 0,3. Коэффициент 0,3 при размещении отходов на территориях, принадлежащих природопользователям, учитывает их затраты на создание необходимых условий размещения и хранения отходов.

К полигонам ТБО (свалкам), в лице эксплуатирующих организаций, относится понятие "природопользователь" с позиции их воздействия на окружающую среду. С точки зрения внесения платежей за размещение отходов они не являются "природопользователем" и не облагаются указанной платой.

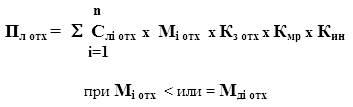

Размер платы за размещение отходов в пределах установленных природопользователю лимитов определяется путем умножения соответствующих ставок платы с учетом класса опасности размещаемого отхода на его массу и суммирования полученных произведений.

где: i - вид отхода (i = 1, 2, 3...n);

Пл отх - плата за размещение i-го отхода в пределах установленных лимитов (руб.);

Слi отх – норматив платы за размещение 1 единицы измерения отходов в пределах установленных лимитов размещения отходов (руб);

Мi отх - фактическое размещение i-го отхода;

Млi отх - годовой лимит на размещение i-го отхода;

Кзотх – коэффициент, учитывающий экологический фактор состояния почв в данном регионе. Для особо охраняемых природных территорий, в том числе лечебно-оздоровительных местностей и курортов, а также для районов Крайнего Севера и приравненных к ним местностей, Байкальской природной территории и зон экологического бедствия применяется дополнительный коэффициент равный 2.

Кмр – коэффициент учитывающий место размещения отходов и равный:

· 0,3 при размещении отходов на специализированных полигонах и промышленных площадках, оборудованных в соответствии с установленными требованиями и расположенных в пределах промышленной зоны источника негативного воздействия;

· 0 при размещении в соответствии с установленными требованиями отходов, подлежащих временному накоплению и фактически использованных (утилизированных) в течение 1 года с момента размещения в собственном производстве в соответствии с технологическим регламентом или переданных для использования в течение отчетного периода либо 1 года с момента образования отходов.

Кин – коэффициент индексации платы за негативное воздействие на окружающую среду. Устанавливается ежегодно законом о бюджете Российской Федерации. На 2004 год этот коэффициент равен 1,1 к нормативам платы, установленным Постановлением Правительства РФ от 12 июня 2003 года N 344.

Например, по данным формы государственной статистической отчетности (ГТП-отходы) на предприятии, расположенном в Санкт-Петербурге, образовались отходы 2, 3 и 4 класса опасности в количестве, представленном в таблице 5.8:

Таблица 5.8

| Наименование отхода |

Класс опасности отхода |

Слi отх, руб. |

Мi отх, тонн, куб.м |

Кз отх |

Кмр |

Пл отх, руб. |

| 1. |

Остатки крезола, потерявшего потребительские свойства |

1 |

1739,2 |

0,25 |

1,3 |

1,0 |

565 |

| 2. |

Аккумуляторы свинцовые отработанные неповрежденные, с не слитым электролитом |

2 |

745,4 |

0,2 |

1,3 |

0*) |

0 |

| 3. |

Масла трансмиссионные отработанные |

3 |

497 |

0,3 |

1,3 |

0*) |

0 |

| 4. |

Мусор строительный от разборки зданий |

4 |

248,4 |

36,0 |

1,3 |

1,0 |

11 625 |

| 5. |

Покрышки с тканевым кордом отработанные |

4 |

248,4 |

1,7 |

1,3 |

0,3 |

10 |

| 6. |

Опилки древесные, загрязненные минеральными маслами (содержание масел – менее 15%) |

4 |

248,4 |

1,7 |

1,3 |

0**) |

0 |

| 7. |

Мусор от бытовых помещений организаций несортированный (исключая крупногабаритный) |

4 |

248,4 |

0,8 |

1,3 |

0,3 |

78 |

| 8. |

Обтирочный материал, загрязненный маслами (содержание масел менее 15%) |

4 |

248,4 |

0,8 |

1,3 |

1,0 |

258 |

| ИТОГО: |

12 536 |

*) Направлены на переработку в лицензированную организацию.

**) Использовано на предприятии в соответствии с регламентом.

Данное предприятие должно в 2004 году заплатить за размещение отходов в пределах установленных природопользователю лимитов, с учетом Кин равного в 2004 году 1,1, сумму, равную 13 790 рублей.

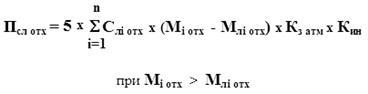

Размер платы за сверхлимитное размещение отходов определяется путем умножения соответствующих ставок платы за размещение отходов в пределах установленных лимитов на величину превышения фактической массы размещаемых отходов над установленными лимитами и умножения этих сумм на пятикратный повышающий коэффициент и суммирования полученных произведений по видам размещения отходов.

где: i - вид отхода (i = 1, 2, 3...n);

Пл отх - плата за размещение i-го отхода в пределах установленных лимитов (руб.);

Слi отх – норматив платы за размещение 1 единицы измерения отходов в пределах установленных лимитов размещения отходов (руб);

Мi отх - фактическое размещение i-го отхода;

Млi отх - годовой лимит на размещение i-го отхода;

Кзотх - коэффициент учитывающий экологический фактор состояния почв в данном регионе. Для особо охраняемых природных территорий, в том числе лечебно-оздоровительных местностей и курортов, а также для районов Крайнего Севера и приравненных к ним местностей, Байкальской природной территории и зон экологического бедствия применяется дополнительный коэффициент равный 2.

Кин – коэффициент индексации платы за негативное воздействие на окружающую среду. Устанавливается ежегодно законом о бюджете Российской Федерации. На 2004 год этот коэффициент равен 1,1 к нормативам платы, установленным Постановлением Правительства РФ от 12 июня 2003 года N 344.

Например, по данным формы государственной статистической отчетности на предприятии расположенном в Северо-Западном экономическом районе Российской Федерации образовались отходы 2, 3 и 4 класса опасности в объеме, представленном в таблице 5.9:

Таблица 5.9

| Наименование отхода |

Класс опасности отхода |

Слi отх,

руб. |

Мi отх,

тонн

|

Млi отх,

тонн

|

Мi отх - Млi отх,

тонн

|

Кз отх |

Кмр |

Псл отх,

руб.

|

| 1. |

Остатки крезола, потерявшего потребительские свойства |

1 |

1739,2 |

0,5 |

0,25 |

0,25 |

1,3 |

1,0 |

565 |

| 2. |

Аккумуляторы свинцовые отработанные неповрежденные, с не слитым электролитом |

2 |

745,4 |

0,2 |

0,3 |

– |

1,3 |

0*) |

0 |

| 3. |

Масла трансмиссионные отработанные |

3 |

497 |

0,3 |

0,3 |

0 |

1,3 |

0*) |

0 |

| 4. |

Мусор строительный от разборки зданий |

4 |

248,4 |

44,0 |

36 |

8,0 |

1,3 |

1,0 |

2583 |

| 5. |

Покрышки с тканевым кордом отработанные |

4 |

248,4 |

0,5 |

0,1 |

0,4 |

1,3 |

0,3 |

39 |

| 6. |

Опилки древесные, загрязненные минеральными маслами (содержание масел – менее 15%) |

4 |

248,4 |

1,0 |

1,7 |

- |

1,3 |

0**) |

0 |

| 7. |

Мусор от бытовых помещений организаций несортированный (исключая крупногабаритный) |

4 |

248,4 |

2,5 |

1,5 |

1,0 |

1,3 |

1,0 |

323 |

| 8. |

Обтирочный материал, загрязненный маслами (содержание масел менее 15%) |

4 |

248,4 |

0,8 |

0,5 |

0,3 |

1,3 |

1,0 |

97 |

| Всего: |

3607 |

| ИТОГО С УЧЕТОМ ПЯТИКРАТНОГО ПОВЫШЕНИЯ ПЛАТЫ: |

18035 |

*) Направлены на переработку в лицензированную организацию.

**) Использовано на предприятии в соответствии с регламентом.

За сверхлимитное размещение отходов с учетом Кин, равного в 2004 году 1,1, предприятие должно заплатить 19 839 рублей.

Под сверхлимитным размещением отходов понимают:

· размещение неиспользуемых отходов, образующихся сверх нормативов, установленных нормами расхода сырья и материалов на производство продукции, объемов образования некондиционной продукции, не предусмотренной технологическими регламентами и нормативами, а также объемов размещения отходов без оформленного в установленном порядке разрешения (лимита) на полигонах и санкционированных свалках, хранилищах, отвалах, шламохранилищах, мусороперерабатывающих заводах;

· размещение отходов на неотведенной для этой цели территории (несанкционированные свалки);

· нарушении правил хранения удобрений, ядохимикатов, перенасыщении ими полей.

Размещение отходов производства и потребления осуществляется на:

· полигонах для захоронения отходов потребления (твердых бытовых отходов), на которых в установленном порядке могут захораниваться некоторые виды твердых инертных промышленных отходов;

· полигонах по обезвреживанию и захоронению токсичных промышленных отходов;

· полигонах для захоронения токсичных и нетоксичных промышленных отходов, принадлежащих отдельному юридическому лицу или группе предприятий;

· отвалах, шламохранилищах для складирования (хранения) многотонажных неиспользуемых промышленных отходов;

· свалках (санкционированных, несанкционированных).

Полигон является природоохранным сооружением для централизованного сбора, обезвреживания, захоронения (хранения) токсичных и нетоксичных отходов, захоронения твердых отходов потребления, обеспечивающим защиту от загрязнения атмосферы, почв, поверхностных и грунтовых вод, препятствующий распространению болезнетворных микроорганизмов и др.

Санкционированные свалки вводятся в действие распоряжениями органов исполнительной власти на территориях, предназначенных для размещения промышленных отходов и отходов потребления, но не обустроены и являются временными, подлежащими закрытию или обустройству .

При размещении токсичных отходов на специализированных по их обезвреживанию, захоронению и хранению полигонах, плата с природопользователей за размещение не взимается при осуществлении страхования размещаемых отходов в установленном порядке.

Размер платы за размещение отходов на неотведенной для этой цели территории (несанкционированная свалка) определяется путем умножения соответствующих ставок платы за размещение отходов в пределах установленных лимитов на количество размещаемых отходов и умножения этих сумм на пятикратный повышающий коэффициент.

Нарушение правил хранения удобрений, ядохимикатов, перенасыщение ими полей следует рассматривать, как размещение отходов с нарушением правил хранения и размер платы определяется, как размещение отходов на несанкционированных свалках. Объем размещаемых отходов в этих случаях определяется расчетно или инструментальным замером с момента возникновения нарушения до его ликвидации.

Общая плата за размещение отходов определяется по формуле:

В общем случае размер платы за негативное воздействие на окружающую среду равен: