Реферат

на тему:

«Соціально-економічна сутність зовнішньоекономічної діяльності та завдання її статистичного вивчення»

Соціально-економічна сутність зовнішньоекономічної діяльності та завдання її статистичного вивчення

Під зовнішньоекономічною діяльністю (ЗЕД) розуміють діяльність вітчизняних та іноземних суб’єктів господарювання, що заснована на взаємовідносинах або на території України, або за її межами.

Соціально-економічна сутність зовнішньоекономічних зв’язків виявляється у їх значенні для розвитку національної економіки, у вирішенні завдань внутрішньої та зовнішньої політики. ЗЕД вітчизняних підприємств визначається передусім експортно-імпортними операціями, які можуть мати різні види та форми. Вид зовнішньоекономічних зв’язків характеризують напрямом товарного потоку (експортні, імпортні) чи структурною ознакою. До форм зв’язку (зовнішнього прояву його сутності) відносять торгівлю, бартер, туризм, інжиніринг, франчайзинг, лізинг, інформаційний обмін, консалтинг тощо.

ЗЕД ототожнюють, передусім, із зовнішньоторговельними операціями, оскільки їх питома вага у загальному обсязі сягає біля 80%. Окрім того, зовнішня торгівля товарами і послугами є найвагомішою складовою поточних операцій з «іншим світом» СНР.

Статистика, досліджуючи зовнішньоекономічні зв’язки, формує базу даних, яка всебічно відображає стан економічних відносин х іншими державами. Ця інформація використовується для аналізу явищ та процесів у сфері міждержавних відносин, для прийняття стратегічних рішень. Стан та динамічні зміни у ЗЕД статистика характеризує з кількісного боку за різними ознаками на основі системи показників, які дають можливість виявлення певних закономірностей, що проявляються в зміні явища, структурних його зрушеннях, розпаоділі одиниць сукупності чи у взаємній залежності ознак.

Дані статистики ЗЕД використовують державні та регіональні органи влади як підгрунття розробки програм чи моделювання тенденцій розвитку економіки в цілому зовнішньоекономічної сфери зокрема. Користувачами даних статистики ЗЕД виступають також безпосередні суб’єкти зовнішньоекономічної діяльності. Інформаційна база статистики ЗЕД використовується в аналітичних цілях при контролі наповнення бюджету країни, при регулюванні міждержавних потоків та ін.

Окрім забезпечення зацікавлених організацій та осіб інформацією про стан і розвиток зовнішньоекономічних зв’язків, завдання статистики полягають у розробці методів розрахунку системи взаємовов’язаних показників, що характеризують динаміку та структуру ЗЕД.

З переходом на міжнародні стандарти обліку зовнішньоекономічних операцій внесено зміни в організацію статистики ЗЕД. Відповідно до міжнародної практики вона грунтується на даних митного обліку.

Об’єкти спостереження в митній статистиці розглядають відповідно до Української класифікації товарів зовнішньоекономічної діяльності (УКТЗЕД). В її основу покладено товарну номеклатуру зовнішньоекономічної діяльності (ТНЗЕД) – версію Гармонізованої системи опису та кодування товарів (ГС), що є міжнародною багатоцльовою класифікайційною системою. Цифровий код ТНЗЕД складається з наступних елементів: перші шість цифр означають код товару; ті ж шість цифр плюс сьомий і восьмий знаки утворюють код товару за Комбінованою номенклаьурою Європейського союзу; дев’ята цифра призначена для можливої деталізації в майбутньому тих чи інших товарних позицій. Особливістю УКТЗЕД є те, що вона враховує національну специфіку товарообміну України з іншими країнами та містить докладну деталізацію товарів, що предствлені не тільки за конкретними найменуваннями , але і з урахуванням складу продуктів, технології їх виготовлення, основних технічних характеристик.

Статистика міжнародної торгівлі

Сутність та система показників статистики міжнародної торгівлі

Міжнародна торгівля – це сфера міжнародних товарно-грошових відносин, що являє собою сукупність зовнішньої торгівля всіх країн світу.

Як потужний фактор розвитку національного господарства окремих країн та міжнародної економіки в цілому, вона складається із зустрічних потоків – експорту та імпорту і характеризується торговельним сальдо та торговельним оборотом.

Дані, що характеризують міжнародну торгівлю України у 2002 році наведені. Як показують представлені дані, від’ємне сальдо зовнішньої торгівлі спостерігалься лише в торгівлі товарами з країнами СНД.

В статистиці міжнародну торгівлю характеризують наступні показники:

1. Обсяг загального експорту країни (Е

).

2. Обсяг загального імпорту країни (І)

Їх величинав визначається сумуванням вартості товарів і послуг відповідно експортного та імпортного потоків.

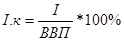

3. Експортна квота ( ) – відбиває значимість експорту для національного господарства і є способом обмеження пропозиції товарів на експорт, запобігання зниження експортних цін, а отже, і доходів від експорту. Квотування експорту може спрямовуватися на забезпечення пропозиції товару всередині країни та для недопущення надмірного підвищення цін на внутрішньому ринку. ) – відбиває значимість експорту для національного господарства і є способом обмеження пропозиції товарів на експорт, запобігання зниження експортних цін, а отже, і доходів від експорту. Квотування експорту може спрямовуватися на забезпечення пропозиції товару всередині країни та для недопущення надмірного підвищення цін на внутрішньому ринку.

4. Імпортна квота ( ) – характиризує значимість імпорту для національноо господарства і є формою нетарифних обмежень ввезення товарів у країну. Може накладатися як на окремі види товару, так і на загальну масу товарів країни чи на групи країн. Розрізняють два види імпортної квоти: абслютна – встановлена кількість товарів, дозволених для ввезення, і тарифна – дозвіл на ввезення конкретного товару протягом визначеного періоду зі сплатою мита за пониженою ставкою. ) – характиризує значимість імпорту для національноо господарства і є формою нетарифних обмежень ввезення товарів у країну. Може накладатися як на окремі види товару, так і на загальну масу товарів країни чи на групи країн. Розрізняють два види імпортної квоти: абслютна – встановлена кількість товарів, дозволених для ввезення, і тарифна – дозвіл на ввезення конкретного товару протягом визначеного періоду зі сплатою мита за пониженою ставкою.

5. Сальдо зовнішньої торгівлі ( ) – харктеризує експортну орієнтацію економіки країни ( ) – харктеризує експортну орієнтацію економіки країни ( ) чи імпортну залежність ( ) чи імпортну залежність ( ) )

6. Зовнішньоторговельний оборот ( )- характеризує загальний обсяг експортного та імпортного потоків. )- характеризує загальний обсяг експортного та імпортного потоків.

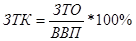

7. Зовнішньоторговельна квота ( ) – комплексний показник економіки, що характеризує частку зовнішньоторговельного оборотуу ВВП; ) – комплексний показник економіки, що характеризує частку зовнішньоторговельного оборотуу ВВП;

8. Питома вага експорту (імпорту) країни в загальному обсязі ( )) – харктеризує географічну структуру міжнародної торгівлі )) – харктеризує географічну структуру міжнародної торгівлі

9. Ступінь залежності економіки країни від міжнародної торгівлі ( ) – характеризує частку зовнішньоторговельного обороту у ВНП. ) – характеризує частку зовнішньоторговельного обороту у ВНП.

Статистика зовнішньої торгівлі вивчає рух товарів через кодон, виконує облік виконаних робіт та послуг. Крім того, її завданнями є розробка системи показників, які характеризують розміри, динаміку і структуру зовнішньої торгівлі, аналіз факторів, що обумовлюють основні тенденції їх розвитку, а також вивчення взаємозв’язків між показниками зовнішньої торгівлі та іншими показниками економічної діяльності держави. Статистика збариє й аналізує дані, які характеризують обсяг товарообороту3 з іншими державами; стан торговельного балансу ; обсяг експорту й імпорту та зміни в їх товарній структурі; географічний розподіл зовнішньоторговельного обороту. Це дозволяє аналізувати результати розвитку економічних зв’язків з іншими країнами, пропорційність зовнішньої торгівлі, темпи зміни експортно-імпортних операцій.

Надзвичайно важливими для аналізу зовнішньоторговельних операцій, виявлення тенденцій і перспектив їх розвитку, для орієнтації країни у світовій торгівлі є показники, що характеризують географічнмий розподіл товарообороту.

Методичні основи обліку послуг зовнішньої торгівлі

Об’єктом статистичного спостереження статистики зовнішньоекономічних зв’язків є не тільки товари, ай зовнішньоекономічні послуги. За сотанні роки значення зовнішньої торгівлі послугами для розвику світової економіки значно зросло. Все більшого значення набувають такі спеціалізовані послуги, як проектно-конструкторські , будівельні та монтажні роботи, підготовка програмного забезпечення і технічного обслуговування обчислювальної техніки, маркетинг та ін.

Послуги, що експортуються та імпортуються, не можуть підлягти митним процедурам, тому статистичне спостереження за цими операціями необхідно здійснювати шляхом введення статистичної звітності, опитування виробників та користувачв зовнішньоеокономічними послугами, реєстраційних записів валютно-фінансових органів. Статистичний відділ ООН рекомендує наступні методи отримання необхідних даних з послуг:

· опитування виробників та користувачів послуг про обсяги продажу особам (експорт) і закупока у осіб (імпор), які не мешкають в країні;

· реєстраційні записи валютно-фінансових органів про виплати, які були проведені за еордон та одержані з-за кордону у зв’язку з наданням послуг.

Експорт та імпорт послуг може здійснюватися в різних формах:

· споживач може приїхати в країну виробника (туризм);

· виробник може приїхати в країну споживача (консультаційні послуги);

· виробник і споживач можуть зустрітися з а межами своїх відповідних країн (транспортні послуги);

· послуга може забезпечуватися за допомогою міжнародних електрозв’язків (комп’ютерні послуги).

Транспортні послуги включають вантажні і пасажирські перевезення усіма видами транспорту, а також інші розподілені і допоможні послуги, включаючи оренду транспортного обладнання разом з екіпажем, транспортування трубопроводами, здійсненні резидентами однієї країни з метою обслуговування резидентів іншої країни. Основний обсяг перевезень як пасажирських, так і вантажних здійснюється транспортними компаніями шляхом експлуатації транспортних засобів і подібного обладнання.

Подорожі, як компонент платіжного балансу, охоплює ті товари та послуги, які були придбані у економіки даної країни приїжджими особами протягом терміну їх перебування на економічній території даної країни, що не перевищує 1 рік. У величину цього показника не включаються міжнародні перевезення іноземних туристів, які відображаються у компоненті перевезення пасажирським тарнспортом.

До категорії «інші послуги» відносяться операції сфери міжнародної торгівлі, що не увійшли в такі компоненнти як транспортні послуги та подорожі.

До послуг зв’язку відносять:

- телекомунікації, які включають передачу звукової інформації та образів за допомогою телефону, телеграфу, радіомовлення, електронної пошти і т. п.

- поштове обслуговування та службу кур’єрського зв’язку, куди включаються збір, транспортування і доставку листі, періодичних та інших друкованих видань, посилок та бандеролей.

Будівельні послуги включають спорудження будівельних об’єктів та монтаж обладнання, які викорнуються працівниками підприємства за межами економічної території, на якій воно знаходиться. Таке підприємство повинне мати повний набір окремих рахнків, платити прибуткові податки в країні, де ведеться ця діяльність.

Страхові послуги включають різноманітні види страхування, які здійснюються страховоми компаніями даної країни для зарубіжних партнерів і навпаки. До таких послуг відноситься страхування зовнішньоторговельних вантажів, інші види прямого страхування, а також перестрахування. Вартість страхування зовнішньоторговельних вантажів узгоджується з вартісною оцінкою експорту та імпорту рухомих товарів на умовах ФОБ.

Фінансові послуги включають посередницькі та допоміжні послуги, які надані резидентаи однієї країни резедентам іншої .

Комп’ютерні та інформаційні послуги охоплюють операції з наданням послуг між резидентами і нерезидентами з обраних даних та інформаційних повідомлень.

Авторські та ліцензійні платежі включають обмін потоками платежів між резидентами та нерезидентами за користування на законних підставах створеними нефінансовими активами нематеріального характеру.

Інші ділові послуги охоплюють різноманітні категорії міжнародних послуг, які не були розглянуті раніше. Вони включають перепродаж товарів за кордоном, операційний лізинг та інші ділові, професійні та технічгні послуги.

До державних послуг відносяться всі зовнішньоторговельні операції посольств, консульств, військових представництв і оборонних організаці, які знаходяться за кордоном і здійснюються з резидентами тієї економіки, де вони розташовуються і функціонують.

Статистичне вивчення цін у зовнішній торгівлі

У вивчернні зовнішньої торгівлі важливе місце належить вартісним показникам, за допомогою яких визначають індивідуальну вартість кожного товару, вартість окремих товаринх груп та усієї сукупності товарів, відправлених за межі країни та тих, що надійшли до країни за певний період.

Вартісні показники обчислюються, виходячи з цін зовнішньої торгівлі. Натуральні показники, що характеризують вивезення та ввезення товарів у фізичних одиницях виміру, переводяться у вартісні за допомогою цін і таким чином отримують вартість кожного окремого товару і всієї сукупності експортованих та імпортованих товарів.

Ціна товару – важлива економічна категорія зовнішньої торгівлі. Достовріна інформація про ціни потрібна для дослідження зовнішньої торгівлі. За її допомогою можна проводити глибший аналіз товарообороту з іншими країнами. Перевіриним джерелом достовірності інформації про товарні ціни є угоди (контракти) між різними зовнішньоторговельними організаціями та їх іноземними контагентами. Ціни контрактів – це реальні ціни. За допомогою статистики зовнішньоторговельних цін можна вивчати співвідношення цін на експортні та імпортні товари в торгівліз окремими країнами та групами країн на світовму ринку вцілому та в окремих його секторах.

В основі оцінки товарообороту України з іншими країнами лежать ціни контрактів на експорт та імпорт товарів, виплачені покупцями після виконання продавцями всіх взятих на себе зобов’язань.

Контракт – взаємна, двостороння угода між продавцем та покупцем товару. За контрактом продавець бере на себе зобов

’

язання передати у власність покупцю вказаний в угоді товар, а покупець – взяти цей товар та заплатити продавцю обумовлену ціну.

Найважливішим елементом контракту є ціна. Обумовлена в контракті ціна та ціни, фактично сплачена покупцем, дуже часто відрізняються. Ціна виражається числом грошових одиниць за кількісну одиницю товару, зазначену в контракті. Якщо предметом поставки є якісно неоднорідний товар, то в контракті встановлюються ціни за одиницю кожного виду чи сорту товару.

Контрактні ціни відображають світові; на останні орієнтуються продавці та покупці товару під час комерційних переговорів.

Світова ціна – грошове вираження інтернаціональної вартості реалізованих на ринку товарів. В якості грошової одиниці та засобу платежу виступає вільно конвертована валюта. Головним чинником, що впливає на формування світових цін є ринкоа кон’юнктура; значну роль відіграють також неекономічні чинник.

Статистичне спостереження за рівнем цін на експортні та імпортні товари організовуються на основі даних облікової реєстрації контрактних цін та відомостей про їх рух.

Контрактні ціни відображають дійсний рівень цін на товар відпоідної якості при відповідних умовах поставки та оплати. Інколи такі цінипублікуються у пресі, спеціальних журналах.

Поряд із зазначенням ціни, що виражається в грошовій одиниці, в контракті вказується її базис. Базис ціни визначається щодо місця передачі товару з врахуванням тари. Місце передачі товару обумовлює різні транспортні, складські та страхові витрати, тому це істотно впливає на фактичну вартість поставки. Залежно від місця передачі до ціни товару додається розмір витрат.

Розмаїття способів передачі товару, що відображується в контрактах, робить неспівставними ціни на один і той же товар, закуплений в різних країнах чи навіть в одній.

Обсяги експорту враховуються за умовами поставки ФОБ згідно яких до ціни товару включається його вартість, витрати по доставці на території країни-експортера та навантаження товару на оборот. Обсяги імпорту враховються за умовами СІФ (вартість страхування, фрахт або франко-кордон країни імпортера), згідно яких до ціни товару включається його вартість та всі витрати по транспортуванню, фрахту і страхуванню.

В міжнародній торгівлі використовуються наступні види контрактних цін: довідкові, прейскурантні та ціни катоалогів і проспектів, біржові, пропозицій, торгів та розрахункові ціни.

Довідкові ціни публікуються продавцями сировинних товарів, а також їх асоціаціями. Довідкові ціни відрізняються від фактичних на величину знижок.

Прейскуранти, каталоги, проспекти вміщують показники цін на гтові вироби споживчого та виробничо-технічного призначення.

Біржові котировки характеризують ціни на товари, торгівля якими здійснються на товаринх біржах. До них відноситься більшість видів сировини, палива, сільськогосподарських товарів, основних кольорових металів.

Ціни пропозиції кректують в залежності від запиту покупця, що зацікавлений у придбанні імпортного товару. Фірма-експортер направляє йому пропозицію щодо продажу, в якій містяться умови поставки, оплатьи та ціни. Ціни пропозиції коректуються під час переговорів з покупцем.

Ціни торгів – це ціни міжнародної торгівлі, що базуються на наданні замовлень на поставку товарів або підрядів на виконаннявідповідних робітна завчасно обумовлених у спеціальному документі умовах. Характерною ознакою є наявність декількох продавців і одного покупця, який обирає найбільш вигідні умови.

Розрахункові ціни отримують за допомогою спеціальних розрахунків на основі використання статистичних даних.

При поставці товарів різної якості та асортименту ціна встановлюється за одиницю товару кожного виду, сорту, марки окремо. В таких випадках, як правило, зумовлюються так звані специфікації, що становлять невід’ємну частину контракту.

Ціна що встановлюється в контракті може бути визначена у валюті країни-експортера, країни-імпортера, або у валюті тратьої країни.

Ціну, за якою здійснюються розрахунки між конрагентами, може бути зафіксовано в контраті під час його укладення, протягом дії контракту або на момент його виконання і поділяються на тверді, змінні та плинні ціни.

Тверда ціна встанвлюється під час підписання контракту і не може бути зміненою протягом всього терміну його дії. Використовується як в угодах з невідкладною поставкою і з поставкою протягом короткого терміну, так і в угодах, що передбачають більш тривалий термін поставки.

Змінна ціна фіксується при укладенні контракту і може бути переглянутою у подальшому, якщо цінова ситуація на ринку даного товару на момент його поставки зміниться.

Плинна ціна обчислюється на момент виконання контракту шляхом перегляду договірної ціни з урахуванням змін у витратах виробництва, що відбувалися у період виконання контракту.

Плинну ціну розраховують за наступною формулою:

Статистичне спостереження за рівнем цін на експортно-імпортні операції організовується на основі даних реєстрації контрактних цін. Рівень цін на одні і ті ж товари є різним в залежності від сорту, розміру, упаковки та інших якісних характеристик. В таких випадках розраховують середні ціни контракту.

Середні ціни на експортні та імпортні товари в статистиці зовнішньої торгівлі розраховуються за формулою середньої арифметичної зваженої. Дані беруться з обліку експорту та імпорту. Користуються наступною формулою:

Індексний метод у статистиці зовнішньої торгівлі

Методологія побудови індексів зовнішньої торгівлі в Україні базується на загальних засадах СНР-93. У зовнішньоторговельній статистиці індекси використовуються для вивчення динаміки товарообороту, фізичного обсягу експорту й імпорту, зміни цін на товари, при визначенні умов торгівлі, товарної структури зовнішньої торгівлі та ін. Індексні показники дозволяють встановити й виміряти зв’язок між окремими чинниками, виявити їх роль у загальній динаміці експорту й імпорту.

При вивченні зовнішньої торгівлі важливо аналізувати нге лише зміну вартості, цін, фізичного обсягу, але й оцінювати умови торгівлі. З цією метою розраховують індекси.

На практиці найчастіше використовують показникреальних умов торгівлі. Якщо його значення менше від 1, то умови торгівлі в досліджуваному періоді вважаються несприятливими порівняно з базисними періодом.

При покращенні умов торгівлі необхідно менше експорту для оплати даного обсягу імпорту, а тому пр даному рівні внутрішнього виробництва можна перерозподілитит товари й послуги з експорту на споживання яи капіталоутворення. Таким чином, при зміні умов торгівлі є ймовірність значної розбіжності між змінами реального ВВП і ВНД. Різниця між змінами в реальному ВВП і реальному ВНД, як правило, має назву «торговий прибуток» («збиток»). Згідно з СНР-93 цей показник у кожній країні визначається за наступною формулою

Статистика платіжного балансу

Платіжний баланс – це статистична система для відображення економічних операцій, що реалізуються між даною країною та іншими країнами протягом певного періоду часу.

У статистичному розумінні платіжний баланс – це таблиця, що систематизовано показує економічні операції між резидентами і нерезидентами національнохї економіки. Платіжний баланс дає докладну характеристика зовнішньоекономічного стану країни на макрорівні. Економічні операції здійснюються між інституційними одиницями. Інеституційні одиниці даної країни називаються її резидентами, а всі решта – нерезидентами.

Операція визначається як економічний потік, який є результатом взаємодії інституційних одиниць івідображає створення, перетворення, передачу або зникнення економічних цінностей. Наприклад, економічна операція може представляти собою зміну прав власності на товари чи фінансові активи, здійснення послуг тощо. Платіжний баланс, на відміну від бухгалтерського (стан активів і пасивів економічної одиниці на певну дату), відображає лише зміни в обсязі активів чи зобов’язань, які виникли внаслідок операцій.

Платіжний баланс складається Національним банком України. Длязабезпечення глобальної автоматизованої перевірки якості даних в Україні організовано замкнену систему збору інформації, згідно з якою рух коштів на рахунках у іноземних банках у розрізі статей платіжного балансу зіставляється із залишками на початку та кінець періоду. Щомісячно електронною поштою надходять звіти комерційних банків про залишки та рух коштів на кожному рухунку з іноземним банком у валюті з інформацією про рух коштів за статтями платіжного балансу та країнами – торговельними партнерами. Додатково за аналогічною схемою надходить інформація про рух коштів на розрахункових рахунках підприємств, які мають дозвіл НБУ для відкриття таких рахунків в іноземних банках. Платежі на суму вище 250 тис. доларів США декларується копією платіжного документа. Статистичні органи щомісячно проводять розрахунки торговельного балану країни та надають його НБУ.

Як правило, платіжний баланс публікується за представленою в таблиці

Для відображення безкоштовних передач економічних цінностей 9товарів, послуг чи фінансових активів) вводиться «Трансферти».

Як і в інших статистичних схемах, в платіжному балансі розрізняють поточні операції і капітальні операції. Сальдо рахунку поточних операцій за абсолютною величиною повинно дорівнювати сальдо рахунку операцій з капіталом і фінансовими активами й зобов’язаннями. Побудова платіжного балансу грунтується на принцпах:

- Подвійний запис. Кожна операція в платіжному балансі відображується двічі – по кредиту одного рахунку і по дебету іншого.

- Визначення вартостей операцій за риноквими цінами. Як правило для оцінки операцій використовуються ринкові ціни, або ціни, за якими реально проходив обмін економічних цінностей.

- Використання розрахункового обмінного курсу. МВФ рекомендує складати платіжний баланс у національній грошовій одиниці з подальшим перерахунком отриманих показників у розрахункову одиницю (долар США за вільним ринковим обмінним курсом).

Правила відображення операцій в платіжному балансі в узагальненому вигляді представлені у таблиці.

Кредит платіжного балансу – це рух цінностей з країни, за які в подальшому її резиденти отримують виплати в іноземній валюті.

Дебет платіжног балансу – це надходження вартостей у країну, за які її резиденти повинні витрачати іноземну валюту.

|