КУРСОВА РОБОТА

з дисципліни „Банківська справа"

на тему „Кредитування підприємств на фоні фінансової кризи

2008 - 2009 рр.

”

(на матеріалах ПАТ КБ "Приватбанк")

2010 рік

Зміст

Розділ 1. Теоретико-методологічні аспекти дослідження сутності кредиту

1.1 Сутність кредиту як економічної категорії

1.2 Структура кредиту

1.3 Функції та закони кредиту

1.4 Стадії руху (життєвий цикл) кредиту

Розділ 2. Форми і види кредитування підприємств

2.1 Форми кредитування підприємств

2.2 Види банківського кредитування підприємств

2.3 Банківський кредитний відсоток

Розділ 3. Основні тенденції розвитку кредитування підприємств в банківській системі україни на фоні наслідків світової фінансової кризи 2008 - 2009 рр.

3.1 Загальні тенденції розвитку кредитування в банківській системі України на протязі 2008-2009 рр.

3.2 Індивідуальні тенденції розвитку кредитування підприємств в найбільшому комерційному банку ПАТ КБ „Приватбанк" у 2008 - 2009 рр.

Висновки

Список використаної літератури

Додатки

Вступ

Як економічна категорія кредит являє собою сукупність визначених економічних відносин. Їхнє відокремлення в окремий вид відбувається на основі особливостей суб'єктів і об'єктів цих відносин. З цих позицій кредит можна характеризувати як відносини між кредитором і позичальником із приводу зворотного руху вартості.

Кредитор - це суб'єкт кредитних відносин, що надає вартість у тимчасове користування. Джерелом засобів для видачі позички можуть бути як власні засоби кредитора, так і позикові.

Позичальник- суб'єкт кредитних відносин, що одержує позичку. Позичальниками можуть бути юридичні і фізичні особи, що мають недолік власних засобів, - держпідприємства, акціонерні товариства, приватні фірми, банки, держава, громадяни і т.д. Разом з тим одного бажання одержати позичку недостатньо для участі в кредитних відносинах як позичальника.

Кредитні операції - це відносини між кредитором і позичальником (дебітором) по наданню першим останньому визначеної суми коштів на умовах платності, терміновості, зворотності. Банківські кредитні операції підрозділяються на дві великі групи:

активні, коли банк виступає в особі кредитора, видаючи позики;

пасивні, коли банк виступає в ролі позичальника (дебітора), залучаючи гроші від клієнтів і інших банків у банк на умовах платності, терміновості, зворотності

Головною ланкою кредитної системи у будь-якій країні є банки, які здійснюють основну масу кредитних і фінансових операцій. Під терміном "БАНК" розуміють установу, яка створена для залучення грошових коштів і розміщення їх від свого імені на умовах поверненості, платності і терміновості. Основне завдання банку - здійснювати посередництво в переміщенні коштів від кредиторів до позичальників.

Актуальність теми курсової роботи полягає в оцінці структурної ролі кредитування юридичних осіб в активних операціях комерційних банків України та основні тенденції розвитку цього сегменту кредитування.

Мета дослідження курсової роботи - виявлення динаміки обсягів та структурних співвідношень в операціях кредитування юридичних осіб в банківській системі України та індивідуально в комерційному банку ПАТ КБ „Приватбанк" в умовах наслідків світової фінансової кризи 2008 - 2009 рр.

Об’єктом досліджень курсової роботи є банківські операції кредитування юридичних осіб.

Методи дослідження - методи історичного та структурного аналіза, методи ретроспективного економічного аналізу результатів (горизонтально-вертикальні статистичні розрізи).

Інформаційно-методологічна база досліджень - звітні документи ПАТ КБ „Приватбанк", статистичні та нормативні документи Національного банку України, статистичні таблиці Асоціації українських банків.

Кредит (від лат. Creditum - позичка, борг) є однією з найскладніших економічних категорій [27]. Передумовою його виникнення послужило майнове розмежування суспільства в період розкладання первиннообщиного ладу. Одначе виникнення умов, що додали кредиту характер об'єктивної необхідності, обумовлено становленням і розвитком товарно-грошових відносин.

Загальноекономічною причиною існування кредиту є товарне виробництво. Конкретно для кредиту основне значення має така його характеристика, як зворотній обновлюючий рух вартості.

Зокрема, закономірністю, що створює можливість функціонування кредиту, є тимчасове вивільнення коштів і поява тимчасової потреби в них у процесі руху виробничих фондів підприємств.

Природа кредитної угоди, що ґрунтується на тимчасовому запозиченні чужої власності, обумовлює необхідність матеріальної відповідальності її учасників за виконання узятих на себе зобов'язань. Таким чином, учасники кредитної угоди повинні бути юридично самостійними особами і функціонувати на засадах господарського чи комерційного розрахунку. Фізичні особи можуть стати суб'єктами кредитних відносин, якщо вони дієздатні в правовому відношенні і мають стабільні гарантовані джерела доходів.

Обов'язковою умовою виникнення кредиту є збіг економічних інтересів кредитора і позичальника. Кредитор повинний бути рівною мірою зацікавлений у видачі позички, як і позичальник - у її одержанні. Такий збіг не досягається автоматично при наявності вільних грошових ресурсів в одного і потреб у них в іншого. Вирішальне значення має узгодження конкретних параметрів позички - її забезпечення, терміну кредитування, величини відсотка і т.п., а також наявності альтернативних варіантів фінансування і розміщення грошей.

Будучи однієї із самих розвинутих товарно-грошових форм, кредит має складну структуру, аналіз якої повинний включати характеристику всіх його властивостей і відбивати його цілісність.

За ринкових умов банки та інші фінансові інститути відіграють ключову роль у перетворенні заощаджень домогосподарств та інших секторів економіки на продуктивні види інвестицій. Виконуючи свою посередницьку функцію, ці установи стимулюють збільшення суми заощаджень, що зберігаються в них в виді депозитів. У свою чергу, для збільшення заощаджень і підвищення власної конкурентоспроможності вони постійно шукають найвигідніші види інвестицій для розміщення згаданих заощаджень [34].

Економічні границі кредиту - це межа поширення тих чи інших видів економічних відносин. Як кожне економічне явище кредит має границі, у яких реалізується його сутність. Економічними границями кредиту поширення кредитних відносин є границі, у яких їхнє існування об'єктивне необхідно і вони зберігають свої особливі риси. Зміна границь кредиту впливає на обсяг грошової маси і, отже, на стійкість грошового обігу.

Виходячи з функцій, виконуваних кредитом, виділяють його функіональні границі - перерозподільну й емісійну. Перерозподільна границя показує об'єктивно обґрунтовані межі перерозподілу засобів на основі кредиту. Її кількісна характеристика визначається обсягом кредитних ресурсів суспільного господарства. Емісійні кредити видаються під майбутні витрати, під ще не зроблену продукцію і прямо впливають на сукупну грошову масу.

Як об'єкт дослідження кредит складається з елементів, що перебувають у тісній взаємодії один з одним. Такими елементами є насамперед суб'єкти його відносин. Просторово вони можуть бути віддалені друг від друга на різні відстані, однак характер їхніх взаємних зобов'язань від цього не міняється. У кредитній угоді суб'єкти відносин завжди виступають як кредитор і позичальник [35].

Кредитор - сторона кредитних відносин, що надає позичку. Кредиторами можуть стати суб'єкти, що видають позичку, тобто реально надають щось у тимчасове користування. Для цього щоб видати позичку, кредиторові необхідно мати у своєму розпорядженні певні кошти. Їхніми джерелами можуть стати як власні нагромадження, так і ресурси, запозичені в інших суб'єктів відтворювального процесу. У сучасному господарстві банк-кредитор може надати позичку не тільки за рахунок своїх власних ресурсів, але й за рахунок залучених коштів, що зберігаються на його рахунках, а також мобілізованих за допомогою розміщення акцій і облігацій.

З утворенням банків відбувається концентрація кредиторів. Мобілізуючи вільні грошові ресурси підприємств і населення, банкіри стають колективними кредиторами.

Джерелами кредитування часто стають не тільки ресурси, які тимчасово не використовуються в народному господарстві. При комерційному кредиті, наприклад, кредитор надає позичальникові (покупцеві) товари, що підлягають реалізації.

Кредиторами виступають особи, що надали ресурси в господарство позичальника на певний строк. Як правило, кредиторами стають добровільно. Випадки, коли позикоодержувач не повертає кредит у встановлений термін, лише порушують добровільність кредитної угоди, приводять до особливої системи більше твердих відносин з позичальником. У цілому тимчасові границі існування кредиторів визначаються строками кредиту, які залежать від ходу процесу відтворення.

Положення кредитора стосовно позичених коштів є двояке. Власні ресурси кредитора, передані на основі кредиту, залишаються його власністю. Власником залучених коштів, розташовуваних кредитором, залишаються підприємства й населення. Оскільки банки (як кредитори) працюють в основному на залучених ресурсах, вони повинні так побудувати систему кредитування, щоб забезпечити повернення розміщених ресурсів і їхню передачу дійсним власникам на їх вимогу. Це означає, що не тільки підприємства або індивідуальні позикоодержувачі повинні повернути позичку кредиторові (банку), але й сам кредитор зобов'язаний повернути кредит, отриманий від своїх клієнтів.

Мобілізація ресурсів, що вивільнилися, кредиторами носить продуктивний характер, оскільки вона забезпечує їхнє перетворення в "працюючі" ресурси. Розміщаючи позичену вартість, кредитор забезпечує її продуктивне використання як для своїх власних цілей, так і для цілей інших учасників відтворювального процесу.

Позичальник - сторона кредитних відносин, що одержує кредит і зобов'язана повернути отриману позичку. Історично позичальниками були окремі особи, що мають потребу в додаткових ресурсах. З утворенням банків відбувається концентрація не тільки кредиторів, але й значне розширення складу позичальників. У сучасних умовах крім банків позичальниками виступають підприємства, населення й держава. Традиційно банки при цьому стають колективними позичальниками, оскільки займають не для себе, а для інших.

Особливе місце позичальника в кредитній угоді відрізняє його від кредитора [35].

По-перше, позичальник не є власником коштів, що позичаються, він виступає лише їхнім тимчасовим власником; позичальник користується чужими ресурсами, йому не приналежними.

По-друге, позичальник застосовує позичені кошти як у сфері обігу, так і в сфері виробництва (для придбання матеріалів і розширення й модернізації виробництва). Кредитор же надає позичку у фазі обміну, не входячи безпосередньо у виробництво.

По-третє, позичальник повертає позичені ресурси, що завершили кругообіг у його господарстві. Для забезпечення такого повернення позичальник так повинен організувати свою діяльність, щоб забезпечити вивільнення коштів, достатніх для розрахунків із кредитором.

По-четверте, позичальник не тільки повертає вартість, отриману в тимчасове користування, але й сплачує при цьому більше, ніж одержує від кредитора, є платником позичкового відсотка.

В-п'ятих, позичальник залежить від кредитора, кредитор диктує свою волю. Економічна залежність від кредитора змушує позичальника раціонально використовувати позичені кошти, виконувати свої зобов'язання як позикоодержувача. Навіть повернувши позичені кошти, а також сплативши збільшення до них у вигляді позичкового відсотка, позичальник не втрачає своєї залежності від позикодавця: потенційно у своєму колишньому кредиторі він бачить нового кредитора, а тому повинен повністю виконати всі зобов'язання, що випливають із договору про позичку, створивши підставу для чергового одержання кредиту.

Займаючи залежне від кредитора положення, позичальник не втрачає своєї значимості в кредитній угоді як повноправної сторони. Без позичальника не може бути й кредитора. Позичальник повинен не тільки одержати, але й використовувати отримані в тимчасове користування ресурси, причому таким чином, щоб повністю розраховуватися по своїх боргах. У цьому сенсі, позичальник - така продуктивна чинність, від якої залежить ефективне застосування ресурсів, отриманих у тимчасове користування.

Вступаючи в кредитні відносини, кредитор і позичальник демонструють єдність своїх цілей, єдність своїх інтересів. У рамках кредитних відносин кредитор і позичальник можуть мінятися місцями: кредитор стає позичальником, позичальник - кредитором. У сучасному грошовому господарстві той самий суб'єкт може виступати одночасно і як кредитор, і як позичальник. Відносини між кредитором і позичальником, їхній зв'язок один з одним являють собою відносини двох суб'єктів, що виступають, по-перше, як юридично самостійні особи; по-друге, як учасники кредитних відносин, що забезпечують майнову відповідальність друг перед іншому; по-третє, як суб'єкти, що проявляють взаємний економічний інтерес друг до друга. Зв'язки між суб'єктами кредитних відносин характеризуються стабільністю, сталістю, визначаються рамками кредиту як цілісної системи, як особливих відносин, що володіють певними властивостями.

Позичальник повинен не тільки виступати самостійною юридичною або фізичною особою, але й мати певне майнове забезпечення, що економічно гарантує його здатність повернути кредит на вимогу кредитора. На практиці позичальниками можуть бути підприємства, що володіють матеріальними й грошовими ресурсами, а також окремі особи, що підтверджують свою дієздатність, свій дохід як гарантію повернення кредиту.

Взаємодія кредитора й позичальника носить характер єдності протилежностей. Як учасники кредитної угоди кредитор і позичальник перебувають по різні її сторони. Кредитор - сторона, що надає позичку, позичальник-сторона, дану позичку що одержує; у рамках єдиної мети кожний при цьому має свій інтерес, обумовлений своїм особливим положенням у господарстві. Приміром, кредитор зацікавлений у більше високому позичковому відсотку, а для позичальника важливо одержати більше дешевий кредит.

Крім кредиторів і позичальників, елементом структури кредитних відносин є об'єкт передачі - те, що передається від кредитора до позичальника й що робить свою дорогу назад від позичальника до кредитора. Об'єктом передачі виступає позичена вартість, як особлива частина вартості. Насамперед вона являє собою своєрідну нереалізовану вартість.

Вивільнена вартість, осідаюча в одного із суб'єктів кредитних відносин, характеризує вповільнення її руху, неможливість у цей момент вступити в новий господарський цикл. Завдяки кредиту вартість, що тимчасово зупинилася у своєму русі, продовжує шлях, переходячи до нового власника, у якого позначилася потреба в її використанні на потреби виробництва й обігу.

Вартість у рамках кредитних відносин володіє особливою додатковою споживчою вартістю. Крім споживчої вартості, що властива грошам або товару, вартість, що робить рух між кредитором і позичальником, здобуває особливу якість прискорювати відтворювальний процес. За допомогою кредиту в нового власника позиченої вартості відпадає потреба в нагромадженні в повному обсязі власних ресурсів, що забезпечують проведення відповідних господарських заходів. Кредит дозволяє перебороти бар'єр нагромаджень, за допомогою яких стає можливим початок або продовження чергового господарського циклу. Вартість, авансована за допомогою кредиту, створює основу для безперервності кругообігу виробничих фондів, усуває простої в їхньому русі й в остаточному підсумку прискорює відтворювальний процес.

Важливою рисою позиченої вартості є її авансовий характер. Кредит, як правило, передбачає утворення тих доходів, які повинні бути отримані позичальником у його господарстві. Практично позичальник звертається до кредитора із проханням про позичку не тільки тому, що в цей момент у нього немає вільних коштів, але й тому, що він зацікавлений в одержанні доходів, у тому числі доходів, які можна було б використовувати для майбутніх платежів. Збереження вартості досягається в процесі її використання в господарстві позичальника. Останній повинен передати кредиторові рівноцінність (еквівалент), що володіє тією же вартістю й споживчою вартістю.

Отже, збереження вартості є фундаментальною якістю кредиту. На практиці воно далеко не завжди реалізується. Це може бути насамперед викликано інфляційними процесами, які пов'язані з переповненням каналів грошового обігу зайвими грошовими знаками й приводить до зниження купівельної спроможності грошової одиниці. У результаті позичальники повертають позичку в тім же номінальному розмірі, але в зниженому в ціні виді. Повернення кредиту в умовах інфляції вимагає особливих гарантій від знецінення коштів, що позичаються. Такою гарантією на практиці часто виступає позичковий відсоток. Банки нерідко практикують стягнення більш високої плати за кредит, що страхує позичковий фонд від знецінення. Позитивний відсоток по вкладах населення (вище, ніж темп інфляції) також може перешкоджати втратам від знецінення, від зниження купівельної спроможності грошової одиниці.

Розглянута структура кредиту характеризує його цілісність. Кредит - це не тільки кредитор (приміром, банк), не тільки позичальник (підприємство) або позичена вартість. Структура кредиту як цілого припускає єдність його елементів. В економічній літературі ця обставина враховується не повною мірою. Тому сутність кредиту як економічної категорії найчастіше підмінюється сутністю банківського кредиту.

Слово "функція" (від лат. functio - виконання) є досить розповсюдженим науковим поняттям. Функція - це продовження аналізу сутності. Якщо структура кредиту при цьому звернена до його внутрішньої будови, взаємодії його елементів між собою, то функція кредиту - це його взаємодія як цілого із зовнішнім середовищем.

При розгляді функцій кредиту зберігають своє значення методологічні принципи, на яких був побудований аналіз сутності кредиту як економічної категорії [35].

По-перше, функція ставиться до кредитних відносин у цілому, а не окремо до кредитора або позичальника; взаємодія кредиту може бути кваліфіковано як його функція тільки в тому випадку, якщо воно рівною мірою стосується всіх елементів кредиту.

По-друге, функція повинна характеризувати специфічну взаємодію всіх форм кредиту. Не існує якихось особливих функцій комерційного або банківського, міжнародного або споживчого кредиту; тим більше немає й особливих функцій тих або інших різновидів кредиту, наприклад окремо функцій короткострокового, середньострокового або довгострокового кредитування. Функцію породжує не форма або різновид кредиту, а його сутність як єдиної економічної категорії. Функція - об'єктивна категорія, органічно пов'язана із сутністю, а не суб'єктивний прийом (метод, різновид), що випливає з механізму кредитування.

По-третє, функція характеризує таку взаємодію кредиту із зовнішнім середовищем, що спрямоване на його збереження як цілісного утворення.

При аналізі кредитних відносин було встановлено, що кредитні угоди, що укладаються між кредитором і позичальником, виникають на стадії перерозподілу вартості. У процесі обміну тимчасово вивільнена вартість передається позичальникові, а потім вертається до свого власника.

Цей характерний для кредиту процес дає підставу для виділення першої перерозподільної функції кредиту.

Перерозподільної функції кредиту властивий перерозподіл вартості. Воно може відбуватися по територіальній і галузевій ознаках. У кредитні відносини можуть вступати різні організації й особи незалежно від їхнього місця розташування. Для кредиту не має значення взаємне розташування кредитора й позичальника. Подібний перерозподіл вартості можна назвати міжтериторіальним.

Міжгалузевий перерозподіл за допомогою кредиту відбувається, коли вартість передається від кредитора, що представляє одну галузь, до позичальника - підприємству іншої галузі. У сучасному грошовому господарстві, коли найбільшу питому вагу займають відносини між підприємствами й банком, міжгалузевий перерозподіл є вирішальним. Кошти, акумулюємі банками, втрачають відомчий характер, вони "розчиняються" у загальних ресурсах банку, що надає кредити підприємствам відповідної галузі, незалежно від того, скільки від її надійшло ресурсів.

Внутрішньогалузевий перерозподіл вартості на засадах зворотності можна спостерігати при одержанні кредиту підприємствами від галузевих банків.

Перерозподіл вартості на кредитних основах виключає внутрішньогосподарський перерозподіл. Усередині того самого підприємства не можуть виникати кредитні зв'язки: підприємство не може кредитувати саме себе - кредитні угоди укладаються тільки між парою суб'єктів, що володіють майном і юридичними правами.

За допомогою перерозподільної функції кредиту - і це становить її другу рису - можуть перерозподілятися не тільки валовий продукт і національний доход, але й всі матеріальні блага, все національне багатство суспільства.

Третя риса функції торкає характер вартості, що перерозподіляється. Як ми вже відзначали, кредитор надає позичальникові кредит, а позичальник повертає його тоді, коли вартість вивільняється. Кредитор не може надати в позичку таку вартість, що зайнята в його господарстві, так само як позичальник не в змозі реально погасити її без вільних коштів для платежу. Перерозподільна функція кредиту, отже, охоплює не взагалі перерозподіл вартості, а перерозподіл тимчасово вивільненої вартості. Разом з тим перерозподіл може також бути продовженням процесу реалізації (обміну). При комерційній формі кредиту підприємство-виробник реалізує свою продукцію на умовах надання покупцеві відстрочення платежу, тобто на кредитній основі. У цьому випадку не спостерігається вивільнення ресурсів. Однак для того, щоб дати таку відстрочку, підприємству-постачальникові потрібно або самому мати у своєму розпорядженні вільні ресурси до моменту оплати його продукції, або одержати їх у тимчасове користування від інших суб'єктів відтворення (найчастіше від банку). У тім і в іншому випадках перерозподіляється те, що вже створено в різних ланках господарства.

Важлива й четверта риса перерозподільної функції кредиту. Як відзначалось раніше, об'єктивно кредит носить продуктивний характер. Одержання тимчасово вивільненої вартості позичальником супроводжується активною її "роботою" у господарстві: позичка витрачається на різноманітні виробничі потреби. Таким чином, у перерозподільній функції істотним є передача тимчасово вивільненої вартості у тимчасове користування.

П'ята риса укладається в том. що вартість передається частіше всього без участі яких-небудь посередників: надходить у користування безпосереднього позикоодержувача, минаючиті або інші проміжні ланки. Це не виключає випадки, коли кредит може надаватися лише при наявності третього суб'єкта - гаранта (юридичної або фізичної особи).

Другою функцією кредиту, визнаною у вітчизняній економічній літературі, виступає заміщення дійсних грошей кредитними операціями.

У сучасному кредитному господарстві створені необхідні умови для такого заміщення. Перерахування грошей з одного рахунку на іншій у зв'язку з безготівковими розрахунками за товари й послуги, залік взаємної заборгованості, перерахування тільки сальдо взаємних заліків дають можливість скоротити готівково-грошові платежі, поліпшити структуру грошового обігу.

В сучасному господарстві входження позиченої вартості в господарський оборот виконує функцію не загального заміщення грошей, а функцію їхнього тимчасового заміщення в економічному обороті. Позичена вартість, отримана позичальником і введена у господарський оборот, починає виконувати роботу, властиву грошам (використовуватися для придбання товарно-матеріальних цінностей, виплати заробітної плати й т.д.).

Таким чином:

кредит як об'єктивна реальність робить свій рух у часі й просторі;

йому властиві протиріччя, причинна обумовленість, певні тенденції, закономірності, структура;

його існування нерозривно пов'язане з іншими економічними утвореннями;

він становить лише елемент загальної системи економічних відносин.

Важливим у даній характеристиці є й те, що кредит, незважаючи на зміни, що відбуваються в ньому, перетворення з однієї форми в іншу, незважаючи на механізм керування, залишається об'єктивною вартісною категорією з її загальними властивостями й зв'язками. Закони кредиту - насамперед економічні закони, де вартість, перетворена в особливу форму, продовжує свій рух, не втрачаючи при цьому своїх глибинних властивостей.

На відміну від ряду загальних економічних законів, що регулюють економіку в цілому, закони кредиту діють лише на базі тих відносин, суть яких вони виражають.

Закони кредиту конкретні. Торкаючись особливих сторін руху кредиту, вони визначають напрямок його руху, зв'язки із суміжними економічними категоріями, залежності від конкретних матеріальних процесів і т.д. У певному змісті закони кредиту більше конкретні, ніж закони відтворення і його окремих фаз, тому що вони обумовлені специфікою розглянутої категорії.

Закони кредиту проявляються насамперед як закони його руху. Кредит як відносини між кредитором і позичальником не можна представити без руху позиченої вартості, без її просторового переходу від одного суб'єкта до іншого, без тимчасового функціонування в кругообігу коштів позичальника. Рух становить найважливішу характеристику кредиту як вартісного утворення, характеристику більше істотну, чим його властивість, те, без чого кредит не може існувати.

У зв'язку із цим у переліку законів кредиту варто особливо виділити закон, що виражає особливості руху позиченої вартості, закон зворотності кредиту.

Закон зворотності кредиту (на відміну від власних або бюджетних ресурсів) відображає повернення позиченої вартості до кредитора, до свого вихідного пункту. У процесі повернення від позичальника до кредитора передається саме та позичена вартість, що раніше була передана в тимчасове користування. Важливо тут і те, що зворотність позиченої вартості - це зворотність у квадраті, оскільки кошти вертаються не тільки до позичальника, зробивши свій кругообіг, але від нього до юридичної вихідної точки.

Розглядаючи закони кредиту, варто визнати, що рух позиченої вартості залежить від джерел її утворення. Якщо така залежність існує, то її можна виразити у вигляді певного закону. При кредиті здійснюється взаємодія з реально створеними вартостями, його рух багато в чому обумовлене наступною обставиною: чи є в розпорядженні кредитора реальні кошти, які можуть бути передані позичальникові. Закон, що регулює залежність кредиту від джерел його утворення, визначимо як закон рівноваги між вивільненими ресурсами та ресурсами, що перерозподіляються на початках зворотності.

До законів кредиту можна віднести також закон збереження позиченої вартості. Кошти, надавані в тимчасове користування, вернувшись до кредитора, не втрачають не тільки своїх споживчих властивостей, але й своєї вартості; позичена вартість, повернувшись із господарства позичальника, з'являється у своєму початковому рівноцінному виді, готова вступити в новий оборот. На відміну від засобів виробництва, які частково або повністю перенесли частину своєї вартості на готовий продукт, позичена вартість вертається у своїй постійній рівноцінній якості, маючи ті ж потенційні властивості, що й при первинному вступі в оборот.

Істотне значення для кредиту, як і для інших економічних категорій, має час, що становить атрибут руху вартості. Він багато в чому пов'язаний з тими потребами, які виникають у суб'єктів ринку. Від того, куди, у які витрати вкладені кредитні ресурси, залежить загальна тривалість функціонування кредиту в кругообігу коштів.

Час функціонування кредиту виявляється залежним і від ряду інших факторів, у тому числі часу вивільнення ресурсів. Чим більше час, на який вивільнена вартість у кредитора, тим ширше можливості збільшення тривалості її функціонування в господарстві позичальника. Чим швидше оборотність кредиту, тим ширше можливості вивільнення позиченої вартості і її вступів у новий оборот.

Все це дозволяє уточнити тимчасові границі функціонування кредиту, зробити висновок про те, що рух позиченої вартості в кожній господарській угоді обмежено. Тимчасові границі позиченої вартості, можливості її надання тільки на певний строк обумовлюють і тимчасовий характер існування кредитора й позичальника. У результаті тимчасовий характер функціонування кредиту стає атрибутом відносин не окремих його частин, а законом кредиту як цілого, законом, що відтворює залежність кредиту від тривалості вивільнення позиченої вартості і її використань у кругообігу коштів. Закон кредиту, що відображає подібну його залежність, припускає, зокрема, задоволення тільки тимчасових потреб суб'єктів відтворення у використанні запозиченої вартості.

Розглянуті закони руху кредиту мають для практики велике значення. Відхід від їхніх вимог, порушення їхньої сутності може негативно вплинути на грошовий обіг, знизити роль кредиту в народному господарстві.

Порушення зворотності кредиту дестабілізує грошовий обіг, приводить до банкрутства банків, загострює соціальні протиріччя, викликаючи невдоволення вкладників тих банків, які оголосили про свою неспроможність.

Наявність дисбалансу між ресурсами, що утягуються в процес кредитування, збільшує грошову масу, приводить до зниження купівельної спроможності грошової одиниці.

Порушення збереження позиченої вартості приводить до девальвації ресурсів кредитора, зниженню розміру реальних вартостей, надаваних у порядку допомоги народному господарству.

Знання й облік законів кредиту виступають найбільш важливим завданням держави й банків у регулюванні економіки країни.

Рух позиченої вартості можна представити в такий спосіб [23]:

Рк

- Пкз

- Вк... … Вр... Пк... - Пкс

, (1.1)

де Рк -

розміщення кредиту;

Пкз -

одержання кредиту позичальниками;

Вк -

його використання;

Вр -

вивільнення ресурсів;

Пк -

повернення тимчасово запозиченої вартості;

Пкс -

одержання кредитором коштів, розміщених у формі кредиту.

Подібно тому, як у структурі кредиту не слід протиставляти один його елемент іншому, так і в аналізі стадій руху позиченої вартості не можна штучно виокремлювати один з них, зводити в ранг основного при аналізі сутності даної економічної категорії. У деяких випадках ця вимога аналізу порушується: уважається, наприклад, що кредит - це його надання (розміщення), що кредит - це лише його використання й, нарешті, що кредит - це не перше, не друге, а повернення позиченої вартості.

Подібний підхід розриває єдність руху кредиту. Так, надання кредиту не може бути самоціллю, воно закономірно сполучене зі зворотним рухом, немислимо без повернення позиченої вартості. Надання кредиту може існувати тільки заради використання споживчих властивостей об'єкта, що позичається, його повернення до вихідної точки. Проте розміщення кредиту у формі надання позички є вихідною стадією руху кредиту. Їй, як правило, передує процес акумуляції вартості. Для того щоб комусь передати кошти або цінності, їх необхідно нагромадити.

Розміщення кредиту (Рк) - важливий момент для практики. Кредитор не може роздавати позичену вартість усякому, хто має потребу в додаткових ресурсах. У кожному окремому випадку в нього повинна бути впевненість у тім, що ухвалене рішення є найбільш раціональним вкладенням кредитних ресурсів. Банки як кредитори видають кредити відповідно до вимог руху кредиту як цілісного процесу, відповідно до вимог завершальної стадії - повернення позички, її ефективного використання.

Одержання кредиту позичальником (Пкз) може використовуватися їм для досягнення різноманітних цілей, у тому числі для погашення раніше, що утворилися боргів. На практиці одержання позички позичальником може не збігатися із загальним розміром його потреб, викликати необхідність звертання до кредитора за новою позичкою, до нових кредиторів. Всі ці й інші випадки не скасовують однієї фундаментальної властивості даної стадії: одержання кредиту позичальником задовольняє його тимчасові потреби, тому що інша сторона кредитних відносин відчужує, позичає вартість на певний час. Перехід вартості у володіння позичальника дозволяє йому реалізувати споживчу вартість об'єкта передачі в процесі використання кредиту (Вк).

Вивільнення ресурсів (Вр)

характеризує завершення кругообігу вартості в господарстві позичальника. Подібно тому, як акумуляція тимчасово вільних коштів передувала розміщенню кредиту кредитором, так і вивільнення вартості в господарстві позичальника, її концентрація дозволяють йому повернути тимчасово запозичену вартість. Однак дана стадія руху, кредиту лежить як би поза відносинами між кредитором і позичальником. Вивільнення кредиту в господарстві позичальника відображає процес використання вартості в інтересах задоволення його тимчасових потреб. Дана стадія є матеріальною базою для вступу кредиту в наступну фазу.

Повернення кредиту (Пк)

виражає перехід тимчасово запозиченої вартості від позичальника до кредитора. Вартість, що зробила певну "роботу" у господарстві позичальника, "іде" від свого тимчасового власника, переходить до кредитора. Залежно від характеру вивільнення коштів зворотність на даному етапі руху кредиту може бути якісно різною. Якщо повернення наступило внаслідок дійсного вивільнення коштів, то реально виконання зобов'язань позичальника перед кредитором. У цьому випадку повернення запозичених коштів відображає реальну їхню зворотність. Якщо ж вивільнення вартості не відбулося, а позичальник проте виконує свої зобов'язання за рахунок іншого допоміжного джерела, то виникає формальна зворотність. Остання не забезпечує своєчасного одержання справжнього економічного ефекту від використання позички, тому що з її допомогою не створюються доходи, прибуток у тім обсязі, як це передбачалося в момент надання позички.

Одержання кредитором вартості, наданої в тимчасове користування (Пкс), -

завершальна стадія руху кредиту. За часом повернення кредиту (Пк)

і одержання кредитором коштів, розміщених у позичку (Пкс),

можуть збігатися. Поєднує дані стадії й те, що мова в цьому випадку йде про одну і ту ж масу вартостей: позичальник повертає певну суму боргу, таку ж суму боргу (зі збільшенням у вигляді відсотка) одержує кредитор. Однак розходження інтересів кредитора й позичальника робить заключну фазу руху кредиту неоднозначної. Так, для позичальника важливо виконати зобов'язання перед кредитором, повернувши йому всю суму кредиту. Для кредитора важлива не тільки повнота повернення раніше позиченої вартості (у товарній формі), але й збереження її споживчих якостей.

Розглянуті стадії кругообігу позиченої вартості при всій їхній самостійності мають певною мірою умовне значення. Кредит як економічна категорія є єдиним по своїй суті, по характеру руху. Разом з тим у часі й у просторі рух вартості на засадах зворотності може й не збігатися. Це й дало можливість відокремити окремі стадії, виразити більш докладно "поводження" кредиту на кожній з них.

Сукупність розглянутих стадій дозволяє побачити рух кредиту як частин повного кругообігу позиченої вартості, що включають стадії, які мають відношення не тільки до кредиту. Властиво кредитні відносини, як ми вже відзначали, виникають у сфері обігу, тому до кредиту можна віднести тільки акти переходу вартості від кредитора до позичальника й назад.

Форми кредиту тісно пов'язані з його структурою й деякою мірою із сутністю кредитних відносин. Структура кредиту включає, як відзначалося раніше, кредитора, позичальника й позичену вартість, тому форми кредиту можна розглядати залежно від характеру [23]:

позиченої вартості;

кредитора й позичальника;

цільових потреб позичальника.

Залежно від позиченої вартості доцільно розрізняти товарну, грошову й змішану (товарно-грошову) форми кредиту.

Товарна форма кредиту історично передує його грошовій формі. Можна припустити, що кредит існував до грошової форми вартості, коли при еквівалентному обміні використовувалися окремі товари (хутра, худоба та ін). Першими кредиторами були суб'єкти, що володіють надлишками предметів споживання. У пізній історії відомі випадки кредитування землевласниками селян у формі зерна, інших сільськогосподарських продуктів до збору нового врожаю.

У сучасній практиці товарна форма кредиту не є основною. Переважною формою виступає грошова форма кредиту, однак застосовується і його товарна форма. Остання форма кредиту використовується як при продажі товарів на виплат платежу, так і при оренді майна (у тому числі лізингу устаткування).

Грошова форма кредиту - найбільш типова, переважна в сучасному господарстві. Це й зрозуміло, оскільки гроші є загальним еквівалентом при обміні товарних вартостей, універсальними коштами обігу й платежу. Дана форма кредиту активно використовується як державою, так і окремими громадянами, як усередині країни, так і в зовнішньому економічному обороті.

Поряд з товарною й грошовою формами кредиту застосовується і його змішана форма. Вона виникає, наприклад, у тому випадку, коли кредит функціонує одночасно в товарній і грошовій формах. Можна припустити, що для придбання дорогого устаткування буде потрібно не тільки лізингова форма кредиту, але й грошова його форма для установки й налагодження придбаної техніки.

Змішана (товарно-грошова) форма кредиту часто використовується в економіці країн, що розвиваються, що розраховуються за грошові позички періодичними поставками своїх товарів (переважно у вигляді сировинних ресурсів і сільськогосподарських продуктів). У внутрішній економіці продаж товарів на виплат платежів супроводжується поступовим поверненням кредиту в грошовій формі.

Залежно від того. хто в кредитній угоді є кредитором виділяються наступні форми кредиту: банківська, господарська (комерційна), державна, міжнародна, цивільна (приватна, особиста). Разом з тим у кредитній угоді бере участь не тільки кредитор, але й позичальник; у кредитній угоді вони рівноправні суб'єкти. Пропозиція позички виходить від кредитора, попит - від позичальника.

Банківська форма кредиту - найпоширеніша форма. Це означає, що саме банки найчастіше надають свої позички суб'єктам, що бідують у тимчасовій фінансовій допомозі. По обсязі позичка при банківській формі кредиту значно більше позичок, видаваних при кожній з інших його форм. Це не випадково. Банк є особливим суб'єктом, основним заняттям якого найчастіше стає кредитна справа, вона робить багаторазове кругообертання коштів на поворотній основі.

Перша особливість банківської форми кредиту полягає в тому, що банк оперує не стільки своїм капіталом, скільки залученими ресурсами. Позичивши гроші в одних суб'єктів, він перерозподіляє їх, надаючи позичку в тимчасове користування іншим юридичним і фізичним особам.

Друга особливість укладається в тім, що банк позичає незайнятий капітал, тимчасово вільні кошти, поміщені в банк господарюючими суб'єктами на рахунки або у депозити.

Третя особливість даної форми кредиту характеризується наступним. Банк позичає не просто кошти, а гроші як капітал. Це означає, що позичальник повинен так використовувати отримані в банку коштів, щоб не тільки повернути їхньому кредиторові, але й дістати прибуток, достатній принаймні для того, щоб сплатити позичковий відсоток. Платність банківської форми кредиту стає її невід'ємним атрибутом.

При господарській (комерційної) формі кредиту кредиторами виступають господарські організації (підприємства, фірми, компанії). Дану форму в чинність історичної традиції досить часто називають комерційним кредитом, іноді вексельним кредитом, оскільки в його основі лежать відстрочка підприємством-продавцем оплати товару й надання підприємством-покупцем векселя як його боргового зобов'язання оплатити вартість покупки після закінчення певного строку. Імовірно, термін "комерційний" кредит виникла як реакція на боргові відносини, що виникають між постачальником і покупцем при відвантаженні товару й наданні договірного відстрочення платежу. Поняття "комерційний" означає торговельний, тобто те, що утворилося на базі особливих умов продажу товарів.

Еволюція взаємин між підприємствами породжує не тільки відстрочення платежу за товар, але й інші форми. У сучасному господарстві підприємства надають один одному не тільки товарний, найчастіше не стільки товарний, скільки грошовий кредит. Банки перестали бути монополістами в здійсненні кредитних операцій; кредити можуть надавати практично всі підприємства й організації, що мають вільні кошти. Типовою стала ситуація, коли великі промислові й торговельні підприємства й організації видають грошові кредити своїм партнерам. Термін "комерційний" кредит у його класичному розумінні уступає його тлумаченню як господарського кредиту, надаваного підприємствами-кредиторами в товарній і грошовій формах.

Господарська (комерційна) форма кредиту має ряд особливостей. Насамперед його джерелом є як зайняті, так і незайняті капітали. При товарній формі господарського кредиту відстрочка оплати служить продовженням процесу реалізації продукції, позичається не тимчасово вивільнена вартість, а звичайний товар з відстроченням платежу. При грошовій формі господарського кредиту його джерелом виступають кошти, що тимчасово вивільнилися з господарського обороту. Важливо при цьому й те, що при товарному господарському кредиті власність на об'єкт передачі переходить від продавця-кредитора до покупця, при грошовому господарському кредиті власність на позичену вартість не переходить від кредитора до позичальника, останній одержує її тільки в тимчасове володіння. По-різному здійснюється платність за користування кредитом. При товарному господарському кредиті плата за відстрочення платежу входить у вартість товару, при грошовому господарському кредиті плата за користування позичкою стягується у відкритій формі - крім розміру кредиту, що повертається кредиторові, позичальник додатково сплачує позичковий відсоток.

Господарський кредит незалежно від своєї товарної або грошової форми надається головним чином на короткі строки, у той час, як, наприклад, банківський кредит найчастіше носить довгостроковий характер.

Державна форма кредиту виникає в тому випадку, якщо держава як кредитор дає кредит різним суб'єктам. Державний кредит варто відрізняти від державної позики, де держава, розміщаючи свої зобов'язання, облігації й ін., виступає як позичальник. Державна позика найчастіше розміщається під певні державні програми (на меті відбудови народного господарства в післявоєнний період, розвитку народного господарства, у тому числі його окремих галузей та ін). Позики розміщаються, як правило, на тривалі строки (на п'ять, десять і навіть двадцять років). На відміну від державних позик, широко розповсюджених у сучасному господарстві, державна форма кредиту в порівнянні з іншими формами має обмежене застосування, найчастіше надається через банки, а також у сфері міжнародних економічних відносин, по суті стає міжнародною формою кредиту.

При міжнародній формі кредиту склад учасників кредитної угоди не міняється, у кредитні відносини вступають ті ж суб'єкти - банки, підприємства, держава й населення, однак відмітною ознакою даної форми є приналежність одного з учасників до іншої країни. Тут одна зі сторін - іноземний суб'єкт.

Цивільна форма кредиту заснована на участі в кредитній угоді як кредитор окремих громадян, приватних осіб. Таку угоду іноді називають приватною (особистої) формою кредиту. Цивільна (приватна, особиста) форма кредиту може носити як грошовий, так і товарний характер, застосовується у взаєминах із усяким з інших учасників кредитних відносин.

Як відзначалося раніше, форми кредиту можна також розрізняти залежно від цільових потреб позичальника. У цьому зв'язку виділяються дві форми: продуктивна й споживча форми кредиту.

Продуктивна форма кредиту пов'язана з особливістю використання отриманих від кредитора коштів. Цій формі кредиту властиве використання позички на цілі виробництва й обігу, на продуктивні цілі.

Споживчий кредит можуть одержувати підприємства, що не створюють, а "проїдають" створену вартість.

До нових форм кредиту можна віднести лізинговий кредит. Об'єктом забезпечення стають не тільки традиційне нерухоме майно, але й сучасні види техніки, нові товари, що є ознакою сучасного життя (автомобілі, яхти, дорога відеоапаратура, комп'ютери).

Поділ кредитів за суб'єктами їх одержання породжує ще одне поняття класифікації в системі кредитування - вид кредитів. Вид кредитів відображає сукупність властивостей, характерних для тієї чи іншої конкретної кредитної угоди в економічному та організаційному відношенні (див. табл.2.1). При цьому економічні властивості кредитної угоди - це властивості самого кредиту, вони однакові (повернення, платність, забезпечення, цільовий характер, строковість).

В організаційному відношенні та у відношенні застосування специфічних кредитних умов в кредитних угодах (кредитних інструментів), кредитування юридичних осіб в банківській системі України поділяється на наступні основні сегменти (табл.2.1) [9]:

1. Кредитування „овердрафт” - застосування технології контокорентних розрахункових рахунків (активно - пасивних), які допускають тимчасове активне сальдо у розмірах, тривалості та за ставкою кредитування, обумовленими договором при відкритті розрахункового рахунку підприємством.

2. Кредитування за операціями „репо" - заставні кредити, в якості застави в яких використовуються, в основному, державні цінні папери у бездокументарній формі. При операції „репо" позичальник тимчасово продає свої цінні папери банку, отримуючи кредитні кошти на визначений термін, а по його закінченню викупає у банка свої цінні папери, при цьому різниця курсів продажу та покупки відповідає ставці кредитного відсотка банка.

3. „Вексельний кредит” - кредити, що надані за врахованими векселями суб'єктам господарювання (облік векселів, застава векселів, акцепт векселя, аваль векселя).

Облік векселя - це своєрідна купівля векселя банком. Купуючи вексель у векселетримача, банк отримує право на одержання грошей за векселем після закінчення його терміну. За авансування векселеутримувача банк стягує з останнього обліковий відсоток, або дисконт, що дорівнює різниці між номінальною вартістю векселя і сумою, яку виплачує банк при обліку векселя. Після закінчення терміну векселя банк пред'являє його боржникові (векселедавцю) до погашення. Економічна суть цієї операції полягає в достроковій грошовій реалізації векселя його утримувачем банкові й перетворенні комерційного кредиту в банківський.

Застава векселя відрізняється від обліку векселя тим, що вексель переходить від векселетримача до банку не остаточно, а тимчасово як застава виданої банком позики. Після закінчення терміну позики позичальник зобов'язаний її погасити і виплатити за нею відсотки.

Акцептний кредит надається векселедавцю (платникові за векселем) і виконує роль гарантійної послуги. Кредитна угода оформляється з використанням переказного векселя (тратти), де векселетримач (трасант) вказує платника (трасата), який повинен акцептувати вексель, тобто дати згоду здійснити платіж. Трасант, отримавши акцепт банку за векселем, обліковує його в іншому банку (великі банки нерідко самі обліковують свої власні акцепти) і таким чином одержує гроші або ж погашає акцептом свої борги. До терміну тратти клієнт, якому був відкритий кредит, вносить банкові-акцептанту відповідну суму на оплату векселя. За надання акцептного кредиту банк стягує акцептну комісію.

В ролі гарантійної банківської послуги виступає й авальний кредит. Його призначення - покрити зобов'язання клієнта, якщо він не зможе виконати їх самостійно. Авальний кредит існує у вигляді різних форм гарантій або доручень: гарантія платежу або поставки, доручення щодо кредиту, гарантія надання позики тощо. Щодо авального кредиту нараховується комісія, розмір якої залежить від виду вимог, що випливають із гарантії, а також терміну дії гарантії, а за наданий кредит банкові сплачується відсоток.

Таблиця 2.1

Класифікація видів кредитів підприємствам в комерційних банках України згідно з „Планом рахунків” [9]

| 201 |

Кредити, що надані за операціями репо суб'єктам господарювання |

| 2010 |

А |

Кредити, що надані за операціями репо суб'єктам господарювання |

| 202 |

Кредити, що надані за врахованими векселями суб'єктам господарювання |

| 2020 |

А |

Кредити, що надані за врахованими векселями суб'єктам господарювання |

| 2027 |

А |

Прострочена заборгованість за кредитами, що надані за врахованими векселями суб'єктам господарювання |

| 203 |

Вимоги, що придбані за операціями факторингу із суб'єктами господарювання |

| 2030 |

А |

Вимоги, що придбані за операціями факторингу із суб'єктами господарювання |

| 2037 |

А |

Прострочена заборгованість за вимогами, що придбані за операціями факторингу із суб'єктами господарювання |

| 206 |

Кредити в поточну діяльність, що надані суб'єктам господарювання |

| 2062 |

А |

Короткострокові кредити в поточну діяльність, що надані суб'єктам господарювання |

| 2063 |

А |

Довгострокові кредити в поточну діяльність, що надані суб'єктам господарювання |

| 2067 |

А |

Прострочена заборгованість за кредитами в поточну діяльність, що надані суб'єктам господарювання |

| 207 |

Кредити в інвестиційну діяльність, що надані суб'єктам господарювання |

| 2071 |

А |

Фінансовий лізинг (оренда), що наданий суб'єктам господарювання |

| 2072 |

А |

Короткострокові кредити в інвестиційну діяльність, що надані суб'єктам господарювання |

| 2073 |

А |

Довгострокові кредити в інвестиційну діяльність, що надані суб'єктам господарювання |

| 2074 |

А |

Довгострокові кредити, що надані суб'єктам господарювання за участю кредитів Національного банку України |

| 2077 |

А |

Прострочена заборгованість за кредитами в інвестиційну діяльність, що надані суб'єктам господарювання |

| 208 |

Іпотечні кредити, що надані суб'єктам господарювання |

| 2082 |

А |

Короткострокові іпотечні кредити, що надані суб'єктам господарювання |

| 2083 |

А |

Довгострокові іпотечні кредити, що надані суб'єктам господарювання |

| 2087 |

А |

Прострочена заборгованість за іпотечними кредитами, що надані суб'єктам господарювання |

| 260 |

Кредити "овердрафт", що надані суб'єктам господарювання |

| 2600 |

АП |

Кошти на вимогу суб'єктів господарювання з наданням кредитів "овердрафт" |

4. „Факторинговий кредит” - кредитування позичальників під передавання банку прав на вимоги, що придбані за операціями факторингу із суб'єктами господарювання. Факторингова вимога - визнана цінним папером, який підтверджує право на отримання товару за товаро-супроводжувальними документами, або отримання дебіторської заборгованості за відпущені товари. При передачі факторингових документів позичальником, банк кредитує його з урахуванням дисконту, який включає кредитну ставку з урахуванням додаткового ризику.

5. Кредити в поточну діяльність, що надані суб'єктам господарювання - надаються підприємствам для покриття видатків на купівлю товарно-матеріальних запасів, сплату послуг, податків і виплату зарплати.

6. Кредити в інвестиційну діяльність, що надані суб'єктам господарювання, включаючи „фінансовий лізинговий кредит” - це лізингове фінансування, яке передбачає, що банк купує устаткування або машини і передає їх в фінансовий лізинг (оренду з викупом) своїм клієнтам.

7. Іпотечні кредити, що надані суб'єктам господарювання. Іпотечні позики - це позики, забезпечені нерухомістю - землею, будинками та іншим майном, а також короткострокові кредити на будівництво і землевпорядкування та більш довгострокові кредити на купівлю сільськогосподарських угідь, будинків, квартир, комерційних споруд і майна за кордоном.

У кожному окремому випадку види кредитів можуть мати своє положення, що регламентує порядок їх видачі та погашення.

Види кредитів різняться не тільки за позичальниками, а й за іншими параметрами. До них належать: зв'язок кредиту з рухом капіталу, сфера застосування кредиту, термін кредиту, платність кредиту, забезпеченість кредиту.

За зв'язком кредиту з рухом капіталів його можна розділити на два типи: позику грошей і позику капіталу. Позика грошей пов'язана, як правило, із споживчими або іншими цілями, коли кредит не дає приросту суспільного продукту, а витрачається і погашається за рахунок уже створених накопичень. Позика капіталу, навпаки, передбачає прирощення продукту (його збільшення); позичальник у цьому випадку зобов'язаний так використати кредит, щоб із його допомогою одержати нову вартість, не тільки повернути кредит, а й заплатити позиковий відсоток як частину прибутку, додатково отриманого в результаті використання банківських коштів. Позика капіталу є найтиповішим видом банківського кредиту.

За сферою застосування кредити поділяються на кредити у сферу виробництва та у сферу обігу. Для сучасної вітчизняної практики більш характерними є вкладення коштів не в сферу виробництва, як це зазвичай прийнято з позиції здорової економіки, а у сферу обігу, де оборотність і прибутковість операцій є вищою, ніж у виробничій сфері. Залежно від терміну банківські кредити поділяються на: короткострокові (до 1 року), середньострокові (до 3 років) та довгострокові (понад 3 років). Традиційно сучасна кредитна справа відзначається переважно короткостроковим характером. В зарубіжній практиці короткострокові позики - це позики, термін користування якими не перевищує одного року. В основному це позики, що обслуговують кругообіг оборотного капіталу, поточні потреби клієнтів.

До довгострокових позик належать кредити, терміни яких перевищують 6 років (у деяких країнах, наприклад США, довгостроковими є позики терміном понад 8 років). Ці позики обслуговують потреби в коштах, необхідних для формування основного капіталу, фінансових активів, а також деяких різновидів обігових коштів.

Середньостроковими кредитами є кредити, термін користування якими перебуває в межах від 1 до 6 років. Сфера їх застосування збігається з обслуговуванням потреб за допомогою довгострокового кредиту.

У розряді критеріїв класифікації банківських позик не останнє місце займає платність кредиту. Виходячи з цього критерію, можна вирізнити банківські позики з ринковою відсотковою ставкою, підвищеною і пільговою. Ринкова ціна кредиту - це та його ціна, яка складається на ринку в даний момент виходячи з попиту й пропозиції на різні види банківських позик. В умовах великої інфляції - це досить рухлива ціна, що має тенденцію до підвищення. Позики з підвищеною відсотковою ставкою виникають у зв'язку з великим ризиком кредитування клієнта, порушенням ним умов кредитування, прогнозом збільшення вартості кредитних ресурсів тощо. Позики, надані на умовах пільгового відсотка, є елементом диференційованого підходу до кредитування, виникають у взаємовідносинах з акціонерами, при рефінансуванні централізованих кредитів емісійного банку (за умови зниженої, порівняно з їх ринковою, ціни).

Забезпечення кредиту. Важливим елементом кредитування і критерієм класифікації банківських позик є їхня забезпеченість. У цьому зв'язку позики можуть мати: пряме забезпечення, непряме забезпечення і не мати його. У міжнародній практиці кредити часто поділяються на забезпечені, незабезпечені і такі, що мають часткове забезпечення.

Досвід західних країн показав, що наявність матеріального забезпечення ще не дає впевненості у своєчасному поверненні банківських позик.

У світовій банківській практиці можна побачити й інші критерії класифікації. Так, у більшості країн позики поділяються на два блоки: кредити юридичним і позики фізичним особам. Якщо кредити першого блоку надаються на виробничі цілі (наприклад, на розширення виробництва і реалізацію продукту), то кредити другого блоку обслуговують особисті потреби населення. Подібна класифікація виявляється важливою як для диверсифікації ризику кредитних вкладень, так і для організації кредитування (порядку видачі, оформлення, погашення, забезпечення кредиту тощо).

Банківські кредити деталізують і за іншими, "дрібнішими" ознаками, їх розділяють залежно від тієї валюти, що використовується в процесі кредитування, залежно від того, обмежена лімітом позикова заборгованість чи ні, кредити, які постійно відновлюються (револьверні) і невідновлювальні тощо.

Суттєвою підставою для виокремлення спеціальної групи кредитів є їх розмір. У світовій банківській практиці регламентуються так звані "значні" кредити, розмір яких одному позичальникові (або групі позичальників) перевищує 5% банківського капіталу.

Банківські кредити можна розрізнити й залежно від об'єкта кредитування.

В українській практиці короткострокові кредити видаються під різні елементи виробничих запасів промисловості, наприклад, банки кредитують сировину, основні й допоміжні матеріали, паливо, готову продукцію, кошти в розрахунках. У сільськогосподарських підприємств банки кредитують витрати рослинництва і тваринництва, мінеральні добрива, пальне тощо.

Довгострокові позики спрямовуються на кредитування такої діяльності, як: будівництво виробничих об'єктів; реконструкція, технічне переоснащення, розширення виробничих об'єктів; придбання техніки, устаткування і транспортних засобів; організація випуску нової продукції; будівництво об'єктів невиробничого призначення тощо.

Позика може видаватися не обов'язково на формування матеріального об'єкта, у позичальника взагалі може не бути того, під що в натурально-речовому вигляді можна одержати позику. В такому випадку об'єктом є потреба позичальника в додаткових ресурсах.

Розглянута нами класифікація банківських позик, її критерії неминуче взаємопов'язані з принципами кредитування. Обов'язковою вимогою сучасної системи кредитування є вимога цільового характеру кредиту, повноти і терміновості повернення позик, їх забезпеченості. До загальноекономічних принципів кредитування належить принцип диференційованості, що виражає неоднаковий підхід банку як до кредитування суб'єкта, об'єкта, так і до забезпечення позик.

В сучасних умовах особливе значення мають принципи раціонального кредитування, що потребують надійної оцінки не тільки об'єкта, суб'єкта і якості забезпечення, а й рівня маржі, прибутковості кредитних операцій, зниження ризику.

Виходячи з принципу прибутковості банківського господарства банківські позики є платними.

Банки як торговельні підприємства торгують насамперед своїми ресурсами, розміщуючи їх у кредитні операції. Тому в нормальному (безкризовому, безінфляційному) господарстві для банків, що виступають насамперед як великі кредитні інститути, прибуток від кредитної діяльності є найосновнішим. У прибутку американських банків на прибутки від кредитних операцій припадає переважна частина - понад 60%.

Розмір кредитного продукту банку залежить не тільки від обсягу його власних коштів, а й від залучених ресурсів. У сучасній ринковій системі торгувати великим обсягом коштів можна лише тоді, коли банк додатково залучив кошти своїх клієнтів. Оскільки банк залучає ресурси не для себе, а для інших, то обсяг кредитного продукту стає тим вищим, чим більша маса акумульованих ним на засадах повернення коштів.

Особливість сучасної системи кредитування полягає в її залежності не тільки від власних і залучених ресурсів, а й від певних норм, які встановлює НБУ для комерційних банків.

Суттєвою ознакою сучасної системи кредитування є її договірна основа.

При всій своїй прибутковості кредитна операція в умовах економічної кризи, спаду виробництва, банкрутства підприємств є найризикованішою. В сучасних умовах затримка повернення позик клієнтами банку стає досить частим явищем.

Існує також поняття умов кредитування. Під умовами кредитування маються на увазі певні вимоги, які ставляться до базових елементів кредитування - суб'єктів, об'єктів та забезпечення кредиту.

Умови кредитування [35]:

дотримання вимог, які ставляться до базових елементів кредитування;

збіг інтересів обох сторін кредитної угоди;

наявність можливостей як у банку-кредитора, так і в позичальника виконувати свої зобов'язання;

дотримання принципів кредитування;

можливість реалізації застави і наявність гарантій;

забезпечення комерційних інтересів банку;

планування взаємовідносин сторін кредитної угоди.

При всьому розмаїтті об'єктів і суб'єктів кредитування, різних видів позик, наданих юридичним і фізичним особам, система кредитування являє собою певну єдину схему, яка містить в собі [23]:

1. Методи кредитування і форми позикових рахунків.

2. Кредитну документацію, що подається банку.

3. Процедуру з видачі кредиту.

4. Порядок погашення позики.

5. Контроль у процесі кредитування.

Метод кредитування можна визначити як сукупність прийомів, за допомогою яких банки здійснюють видачу і погашення кредитів. Таких методів три.

1. Метод кредитування за оборотом.

2. Метод кредитування за залишком.

3. Оборотно-сальдовий метод.

Організаційно рух кредиту (його видача і погашення) віддзеркалюється на позикових рахунках клієнта, які відкриває йому банк.

Основна маса банківських кредитів видається під забезпечення, що є одним із принципів банківського кредитування. Формами забезпечення зобов'язань щодо повернення кредиту можуть бути:

застава майна позичальника;

гарантія або доручення;

перевідступлення на користь банку контрактів, вимог і рахунків позичальника до третьої особи;

договір страхування відповідальності позичальника за непогашення заборгованості стосовно позики;

товаророзпоряджувальні документи (гарант - складське свідоцтво, що підтверджує перебування товару на складі, залізнична накладна, коносамент - свідоцтво про приймання вантажу до морського перевезення тощо);

цінні папери;

поліси страхування життя;

інші грошові вимоги позичальника до третьої особи.

Незабезпечені позики, які в банківській практиці називаються бланковими, надаються тільки під зобов'язання позичальника погасити позику. Ці кредити пов'язані з великим ризиком для банку і видаються під вищий відсоток.

За термінами використання позики:

Термінові - позики, надані банком на зафіксований в угоді з позичальником термін:

короткострокові - до 1 року;

середньострокові - від 1 до 3 років;

довгострокові - понад 3 роки.

До запитання (онкольні) - позики, що погашаються позичальником на першу вимогу банку. Відстрочені (пролонговані) - позики, щодо яких прийняте рішення про перенесення терміну повернення на пізніший час. Відстрочка погашення позики зазвичай супроводжується встановленням вищої відсоткової ставки.

За способами надання:

що видаються в разовому порядку;

що видаються відповідно до відкритої кредитної лінії, попередньо встановленого ліміту кредитування;

гарантовані (резервні) кредити із заздалегідь обумовленою датою видачі позики та з видачею позики в міру виникнення в ній потреби.

За способами погашення:

що погашаються одноразовим платежем після закінчення терміну;

що погашаються періодичними внесками, поступово;

що погашаються відповідно до особливих умов, передбачених кредитною угодою.

Прострочені - позики, щодо яких минули терміни повернення, встановлені в кредитному договорі, а позикові кошти банку не повернуті.

Порядок погашення кредиту, при якому виплати здійснюються нерегулярно, передбачає вищу відсоткову ставку.

За характером і способом сплати відсотка:

позики з фіксованою відсотковою ставкою, відразу встановленою на повний термін погашення кредиту. Здійснюється таке кредитування звичайно на короткий термін;

плаваючою відсотковою ставкою, яка періодично переглядається і прив'язується до рівня облікової ставки центрального банку та фактичних темпів інфляції;

зі сплатою відсотків у міру використання позикових коштів (звичайні позики);

зі сплатою відсотка одночасно з одержанням позикових коштів (дисконтний кредит).

За кількістю кредиторів:

надані одним банком;

синдиковані (консорціумні) кредити - що видаються банківським консорціумом, у якому один із банків бере на себе роль менеджера;

паралельні, що передбачають однакову узгоджену участь кількох банків у наданні кредиту одному позичальникові.

Банківський кредит у міжнародній банківській практиці застосовується в різних формах: форфейтинг, факторинг, експортний кредит, лізинг, кредитна лінія.

Форфейтинг - це кредитування експортера шляхом купівлі в нього векселів, акцептованих імпортером. При такій формі кредитування весь ризик щодо виконання боргового зобов'язання переходить до покупця векселя - форфейтера, тобто банку-експортера. Експортер перевідступає вимоги до покупця банкові-форфейтеру і тим самим знижує дебіторську заборгованість, поліпшуючи структуру свого балансу. Термін кредитування дуже незначний. Джерелом коштів для банків, які беруть участь у форфейтингових операціях, є ринок євровалют. Тому облікова ставка за форфейтингом фіксується на базі ставок євровалютного ринку, у її розрахунок входять витрати форфейтингу щодо залучення коштів, страхові й валютні ризики. Основними валютами угод є: німецька марка - 50%, долар США - 40%, швейцарський франк - 100%.

Факторинг - форма кредитування, яка виражається в наданні експортерові, що продав товар на умовах кредиту, різноманітних послуг, у тому числі інкасування дебіторської заборгованості клієнта. Беручи на себе вимоги свого клієнта до його боржників, факторингова фірма зобов'язується або вручати гроші клієнта в міру стягування їх із боржників, або виплатити йому готівкою при укладанні угоди. Найпоширеніша форма - короткострокове кредитування. Операція факторингу звільняє експортера від кредитних ризиків, до посередника (фактора) переходять облік і стягування боргу з несумлінного платника.

Вартість факторингового кредиту містить відсоток за користування ним, комісію за бухгалтерське обслуговування, інкасування боргу та інші послуги. У відсотковому відношенні до розміру фактично виданих позикових коштів вона може досягати 20%.

Різновидом міжнародних банківських кредитів є банківські експортні кредити, надані іноземним імпортерам безпосередньо приватними комерційними банками або консорціумами і спеціалізованими зовнішньоторговельними банками. Існують кредити за разовими контрактами, кредити на спорудження промислових та інших об'єктів із постачанням обладнання і наданням різноманітних послуг. Кредит покупцеві складає близько 80-85% контрактної ціни.

Банк, як і будь-яка кредитна установа, розміщає в позичку насамперед не власні, а залучені кошти. Частка доходу, одержувана банком, являє собою компенсацію за посередництво, "ризикове об'єднання" і кредитну оцінку. Ризик невиконання зобов'язань перед банком по його активах перевищує ризик невиконань зобов'язань перед вкладником по пасивах. Таким чином, він приймає на себе ризик неплатежів по позичках. Крім того, вкладники допускають більш низьку процентну ставку по коштам, переданим у банк, для того щоб не займатися пошуком клієнтів і оцінкою їхньої кредитоспроможності.

До факторів, що лежать в основі визначення рівня відсотка по кредитних операціях банку, ставляться [13]:

собівартість позичкового капіталу;

кредитоспроможність позичальника;

ціль позички;

характер забезпечення;

строк і обсяг надаваного кредиту.

Верхня границя відсотка за кредит визначається ринковими умовами. Нижня межа складається з урахуванням витрат банку по залученню коштів і забезпеченню функціонування кредитної установи.

При розрахунку норми кредитного відсотка в кожній конкретній угоді комерційний банк ураховує [13]:

рівень базової процентної ставки;

надбавку за ризик з урахуванням умов кредитного договору.

Базова процентна ставка (Пбаз) визначається виходячи з орієнтовної собівартості кредитних вкладень і закладених рівнів прибутковості позичкових операцій банку на майбутній період [35]:

Пбаз = С1

+С2

+Пм

, (

2.1)

де С1

- середня реальна ціна (відсоткова ставка) всіх кредитних ресурсів на

планований період;

С2

- відношення планованих видатків по забезпеченню функціонування

банку до очікуваного обсягу продуктивно розміщених коштів;

Пм

-

планований рівень прибутковості позичкових операцій банку з

мінімальним ризиком.

Середня реальна ціна кредитних ресурсів (C1

) визначається по формулі середньозваженої арифметичної виходячи із ціни окремого виду ресурсів і його питомої ваги в загальній сумі мобілізуємих банком (платних і безкоштовних) коштів.

Середня реальна ціна окремих видів ресурсів визначається на основі ринкової номінальної ціни зазначених ресурсів і коректування на норму обов'язкового резерву, депонуємого в Національному банку України.

Зокрема,

(2.2) (2.2)

де С∂

- середня реальна ціна залучених банком термінових депозитів;

П∂

- середній ринковий рівень депозитного відсотка.

Аналогічно визначається середня реальна ціна по інших джерелах коштів, по яких передбачене відрахування коштів до фонду обов'язкових резервів.

Надбавка за ризик диференціюється залежно від наступних критеріїв:

кредитоспроможності позичальника;

наявності забезпечення по позичці;

строку кредиту;

міцності взаємин клієнта з банком.

З огляду на те, що відсоток по активних операціях банку відіграє важливу роль у формуванні доходів, а плата за залучені ресурси займає істотне місце в складі його видатків, актуальне значення має проблема визначення процентної маржі (Мфакт),

тобто різниці між середніми ставками по активним (Па

) і пасивним операціям банку (Пп

):

Мфакт = Па - Пп (

2.3)

Основними факторами, що впливають на розмір процентної маржі, є обсяг і склад кредитних вкладень і їхніх джерел, строки платежів, характер застосову-ваних процентних ставок і їхній рух.

При діючій практиці кредитування в нашій країні, як правило, застосовуються фіксовані ставки відсотка, без перегляду до закінчення кредитної угоди. Однак, просуваючись по шляху створення ринкового механізму, не можна не враховувати досвід західних країн, де одночасно існує набір процентних ставок, які, у більшості випадків, переглядаються залежно від ринкової кон'юнктури й пристосовуються до неї.

У цих умовах всі активи й пасиви прийнято ділити на чотири категорії відповідно до швидкості регулювання процентних платежів і переходу на новий рівень ставок. Існує наступна класифікація:

А. Активи й пасиви, по яких застосовується негайний і повний перегляд процентних ставок при зміні ринкових умов.

В. Повне регулювання протягом трьох місяців.

С. Активи й пасиви, по яких ставки переглядаються в період, що перевищує три місяці.

D. Активи й пасиви з повністю фіксованими ставками.

Взаємодія цих факторів визначається шляхом зіставлення перших двох категорій активів (А+В) з аналогічними пасивами з обліком сформованої ринкової ситуації.

У період, коли процентні ставки ростуть, для банку більше сприятливе співвідношення, коли

(2.4) (2.4)

тобто, число активів з рухливими процентними ставками перевищує відповідну величину пасивів, у зв'язку із чим збільшується розрив у ставках по активних і пасивних операціях - росте процентна маржа.

Навпроти, при падінні ринкового рівня відсотка бажано дотримуватися наступного співвідношення, коли

(2.5) (2.5)

і підкріплювати активи з фіксованими ставками за рахунок пасивів, що характеризуються терміновістю перегляду платежів по відсотках.

Для ефективного керування доходом від позичкових операцій визначається й аналізується мінімальна процентна маржа, що характеризує сформовану величину витрат, не покритих отриманими комісіями й іншими доходами, на кожну гривню продуктивно розміщених коштів:

(2.6) (2.6)

де Pб

- видатки по забезпеченню функціонування банку (всі видатки, крім сум нарахованих відсотків);

Дп

- інші доходи кредитної установи (доходи, за винятком надходжень по активних операціях банку); відшкодування клієнтами поштових і телеграфних видатків, що надійшла плата за послуги, зроблені підприємствам, відсотки й комісії, доодержані за минулі роки, і затребувані відсотки й комісії, зайво сплачені клієнтам у минулі роки, інші доходи;

А∂

-

актив балансу банку, що приносить дохід на вкладені кошти:

кредитні вкладення, придбані цінні папери, кошти, перераховані підприємствам для участі в їхній господарській діяльності, і ін.

Наведені вище підходи використовуються комерційними банками при проведенні процентної політики по активних і пасивних операціях.

Так, в табл. А.1 -А.3 Додатку А наведена статистика середньозважених (по БС України) ставок витрат по залученим депозитам та ставок доходів по розміщеним кредитам у 2008 - 2009 роках, яка демонструє визначальний характер ставки залучення депозитів (ресурсів) на рівень кредитних ставок.

Стан банківської системи України за результатами 10-ти місяців діяльності у 2009 році у порівнянні з результатами діяльності за 2008 рік характеризується наступними показниками впливу наслідків світової фінансової кризи на діяльність банківської системи України [38]:

1). В стадії фінансового оздоровлення та введення зовнішнього управління (тимчасовий адміністратор) з боку Національного банку України знаходяться 15 комерційних банків, з них 2-банки ("Надра", "Укрпромбанк") належать до 1 групи найбільших системних багатофілійних банків України.

2). Зобов’язання банків за станом на 01.11.2009 становлять 748,7 млрд. грн. та за 10 місяців 2009 року знизились на - 57,1 млрд. грн.

3). Обсяг коштів фізичних осіб в банківській системі України знизився за 10 місяців 2009 року на - 31,1 млрд. грн., обсяг коштів юридичних осіб знизився на - 10,2 млрд. грн.

4). За станом на 01.11.2009 активи банків становили 875,6 млрд. грн., за 10 місяців 2009 року відток коштів з банківської системи України становить - 51,6 млрд. грн.

Загалом банківська система України за 10 місяців 2009 року характеризується збитковістю діяльності:

доходи банків склали 119,8 млрд. грн., з них: процентні доходи становили 101,7 млрд. грн. (або 84,8% від загальних доходів), комісійні доходи - 13,6 млрд. грн. (11,3%);

витрати банків склали 138,0 млрд. грн., з них: процентні витрати - 56,0 млрд. грн. (або 40,6% від загальних витрат), відрахування в резерви - 51,7 млрд. грн. (37,4%), комісійні витрати - 2,5 млрд. грн. (1,8%);

загальний збиток - 18,2 млрд. грн.

Наслідки впливу світової фінансової кризи 2008 - 2009 рр. на стан банківської системи України характеризуються наступними основними показниками:

різка девальвація офіційного курсу національної валюти по відношенню до долара США з рівня 5,0 грн. /1 долар станом на 01.10 2009 до рівня 7,7 грн. /1 долар станом на 29.12.2009 (рис.3.1) та поступова девальвація до курсу 8,01 грн. /1 долар станом на 01.10 2009;

ажіотажний відтік ресурсів з банківської системи України та відповідне падіння обсягів сумарного КІП БС України (рис.3.2 - 3.3) при суттєвому зростанні річних ставок депозитних залучених ресурсів та, відповідно, ставок кредитування (Додаток А).

Рис.3.1 Динаміка курсу долара США в національній валюті України в кризовий період 2008 - 2009 років (світова фінансова криза) [38] *

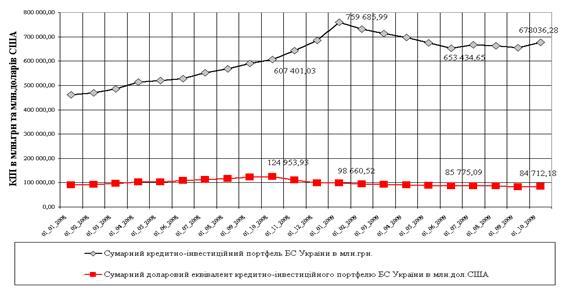

Рис.3.2 Динаміка гривневого еквіваленту та валютного еквіваленту сумарних обсягів кредитно-інвестиційного портфеля банківської системи України в кризовий період 2008 - 2009 рр. *

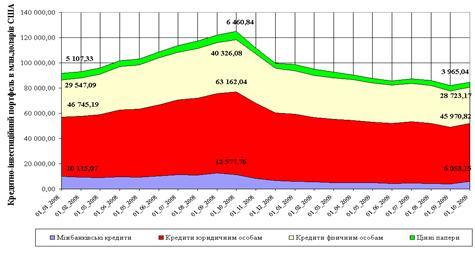

Рис.3.3 Динаміка валютного еквіваленту сумарних обсягів складових кредитно-інвестиційного портфеля банківської системи України в кризовий період 2008 - 2009 рр. *

При цьому, аналіз графіків рис.3.2 показує, що в умовах девальвації курсу національної валюти слід аналізувати динаміку кредитно-інвестиційного портфелю БС України в валютному еквіваленті обсягів активів, оскільки картина наслідків світової фінансової кризи, характеризуєма показниками в обсягах активів в національній валюті виглядає необ’єктивною. Так динаміка розвитку кризи в БС України має показники [39]:

1) У гривневому еквіваленті кредитно-інвестиційний портфель (КІП) БС України характеризується (рис.3.2):

зростанням з рівня 607,4 млрд. грн. станом на 01.10 2008 до максималь-ного рівня 759,7 млрд. грн. станом на 01.01.2009 року;

падінням з максимуму 759,7 млрд. грн. станом на 01.01.2009 до мінімального рівня 653,4 млрд. грн. станом на 01.06.2009 та поступовим зростанням до рівня 678,0 млрд. грн. станом на 01.10 2009.

2) У доларовому еквіваленті кредитно-інвестиційний портфель (КІП) БС України на ті ж дати характеризується (рис.3.2):

падінням з максимального рівня 124,9 млрд. доларів США станом на 01.10 2008 до рівня 98,7 млрд. доларів США станом на 01.01.2009 року;

продовженням падіння з рівня 98,7 млрд. доларів США станом на 01.01.2009 року до рівня 85,8 млрд. доларів США станом на 01.06.2009 та подальшим падінням 84,7 млрд. доларів США станом на 01.10 2009.

3) У доларовому еквіваленті сумарний обсяг кредитів, наданих БС України юридичним особам (підприємствам) характеризується (рис.3.3):

зростанням з рівня 46,7 млрд. доларів США станом на 01.01.2008 до рівня 65,8 млрд. доларів США станом на 01.10 2008 та падінням до рівня 46,0 млрд. доларів США станом на 01.10 2009 (тобто фактично поверненням до рівня початку 2008 року);

відносним зменшенням обсягів доларового еквіваленту сумарного обсягу кредитування підприємств на - 30,2% на протязі 1 року з початку фінансової кризи в БС України.

Рис.3.4 Структура складових кредитно-інвестиційного портфеля банківської системи України станом на 01.01.2008 року (докризовий період)*

Рис.3.5 Структура складових кредитно-інвестиційного портфеля банківської системи України станом на 01.01.2009 року (пік кризового періоду) *

Рис.3.6. Структура складових кредитно-інвестиційного портфеля банківської системи України станом на 01.10 2009 року (післякризовий період) *

Аналіз динаміки структура складових кредитно-інвестиційного портфеля банківської системи України станом на 01.01.2008 (докризовий період - рис.3.4), станом на 01.01.2009 року (пік кризи - рис.3.5) та станом на 01.10 2009 року (післякризовий період - рис.3.6) показує, що за період кризи структура КІП в БС України суттєво змінилась в бік нарощення питомої ваги кредитування юридичних осіб (підприємств) за рахунок скорочення міжбанківського кредитування:

1) станом на 01.01.2008 питома вага:

кредитування юросіб (підприємства) = 51,08%

міжбанківські кредити = 11,05%

2) станом на 01.10 2009 питома вага:

кредитування юросіб (підприємства) = 54,27%

міжбанківські кредити = 7,15%

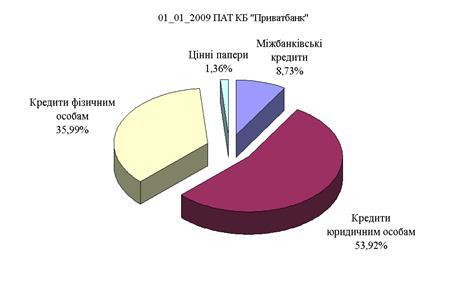

Станом на 01.01.2009 року (за 2008 рік) ПАТ КБ „Приватбанк" продовжив утримання позиції лідера по обсягам агрегатів валюти балансу і займає наступні рейтингові місця та відносні частки фінансів банківської системи України [39]:

Обсяг валюти активів балансу - 80 165,5 млн. грн. (1 місце - 8,98%);

Обсяг власного капіталу - 8 711,9 млн. грн. (2 місце - 7,05%);

Обсяг статутного капіталу - 523,7 млн. євро (2 місце);

Обсяг кредитно-інвестиційного портфеля

71 853,6 млн. грн. (1 місце - 9,43%);