Содержание

Введение

1. Банковские вклады: основные возможности

2. Сбербанка на рынке депозитов до кризиса 2008

3. Сбербанк на рынке сбережений населения в настоящее время

Заключение

Список использованной литературы

Введение

Экономисты подсчитали: на руках у россиян находится до 30 млрд. долл. сбережений. И это при том, что инфляция "съедает" около 10% отложенных средств ежегодно. Банковские вклады не только могут сохранить накопленные средства, но и обеспечат доходность с гарантией, считают некоторые специалситы.

Как инвестиционный инструмент банковские вклады многими потенциальными инвесторами рассматриваются как наиболее предпочтительный вариант. Коммерческие банки предлагают клиентам гарантированный фиксированный процент по вкладу (в среднем по ставке 9% годовых). Открыть вклад можно в любой валюте, по которой в российских банках осуществляются операции. Однако, как правило, отечественные банки принимают вклады в рублях, долларах и евро. Кроме того, существует возможность открыть мультивалютный вклад, позволяющий разместить сбережения одновременно в этих трех валютах. При этом открывается сразу несколько счетов, по которым распределяются средства. По каждой валюте устанавливается отдельная процентная ставка. Данный вид вклада позволяет подстраховаться от неблагоприятного изменения курса отдельных валют. Кроме того вклады считаются самым консервативным способом инвестирования, поскольку ставка по вкладам фиксирована.

Дефолты, государственная деноминация и усиливающаяся инфляция ничему не научили россиян – по прежнему, самый распространенный способ сохранить накопленные непосильным трудом деньги – отдать их Сбербанку в качестве вклада.

Посмотрим же, какое место занимал и занимает Сбербанк РФ на рынке депозитов российского населения.

1. Банковские вклады: основные возможности

Выделяют следующие виды банковских вкладов:

до востребования предполагает выдачу вклада по первому требованию. В случае досрочной выдачи вклада, проценты, как правило, начисляются по ставке "до востребования". Кроме того, существует практика с льготным досрочным снятием, когда проценты начисляются в зависимости от срока нахождения средств на вкладе;

срочные вклады (сберегательные, накопительные, расчетные) предполагают выдачу по истечению срока, оговоренного в договоре;

специализированные вклады ориентированны на ту или иную группу клиентов (например, на студентов, пенсионеров);

индексируемые вклады – это банковский продукт, позволяющий клиенту получать дополнительную доходность за счет изменения цены базисного актива;

металлические вклады позволяют клиенту заработать на изменении цен на драгоценные металлы и изменении процентных ставок банка по металлическим вкладам.

Для открытия вклада необходимо иметь при себе документ, удостоверяющий личность. Банк также может запросить дополнительные документы, в частности в случае открытия специализированного вклада, необходимо предъявить документ, подтверждающий принадлежность к соответствующей категории вкладчиков (пенсионное удостоверение, студенческий билет и пр.). Законодательно также предусмотрена возможность для физических лиц отрывать счета в иностранных банках.

Банковский депозит, как и любой инструмент инвестирования, предполагает определенный риск. Кроме риска банковской системы в целом, клиент банка подвергается риску каждого отдельного банка. Поэтому основным критерием при выборе банка должна быть его надежность. Определенным показателем надежности банка является рейтинг, присвоенный независимыми рейтинговыми агентствами. Своеобразной подушкой безопасности для инвесторов является система страхования вкладов, опробованная в России. Ее основная задача – защита сбережений населения, размещаемых во вкладах и на счетах в российских банках на территории РФ. Если в отношении банка наступает страховой случай (банк прекращает работу и у него отзывается лицензия на осуществление банковских операций или вводится мораторий на удовлетворение требований кредиторов банка), его вкладчикам незамедлительно производятся денежные выплаты. Для страхования вкладов вкладчику не требуется заключения какого-либо договора: оно осуществляется в силу закона.

2. Сбербанка на рынке депозитов до кризиса 2008

Проблема защиты банковских вкладчиков всегда декларировалась государством среди основных проблем, которые необходимо решить в целях стабилизации финансового сектора экономики; в целях обретения дополнительного источника инвестиций; в социально-экономических целях.

Видимо, по последней причине государство взяло на себя обязательства компенсировать вклады, которые подверглись инфляционному обесценению в 1991-1992 гг. В дальнейшем, с 1993 г., в рамках построения эффективно функционирующей банковской системы, предполагалось создание эксплицитной системы гарантий по вкладам, а именно, создание закона, направленного на защиту сбережений граждан[1]

.

С началом потрясений рынка частных сбережений в 1994г. государственные органы управления взялись за разработку законопроекта «Об обязательном страховании банковских вкладов граждан». Законопроект прошел через Государственную Думу, но был отклонен Советом Федерации: не были согласованы интересы потенциальных участников системы страхования вкладов. Предполагалось создание Фонда страхования, который бы финансировался за счет взносов банков, работающих с вкладами граждан; Фонд мог бы контролировать банки в сфере, касающейся сохранности вкладов; недостаток средств Фонда мог бы финансироваться за счет дополнительных взносов банков-участников системы или за счет кредитов Правительства. Центральный Банк не желал делиться функциями контроля в отношении банков; Министерство финансов любого финансирования из средств бюджета; некоторые коммерческие банки опасались волюнтаризма и коррупции со стороны чиновников Фонда. В дальнейшем, в 1995-1997гг., законопроект перерабатывался, но не проходил в Государственной Думе и первого чтения.

Вкладчики финансовых институтов, потерпевших крах в 1994г., так и не получили компенсации за свои потери. В результате кризиса 1994г. снизился уровень доверия коммерческим банкам: вкладчики либо перешли к хранению денег в иностранной валюте, либо воспользовались услугами Сберегательного банка[2]

, в результате чего доля Сбербанка на рынке частных вкладов повысилась. Было доказано, что преобладание доли Сбербанка на рынке индивидуальных сбережений можно объяснить влиянием асимметрии информации. Следовательно, рынок не может быть назван эффективно функционирующим. Но с середины 1997г. доля Сбербанка на рынке частных сбережений стала уменьшаться, что говорило о возросшем доверии вкладчиков к коммерческим банкам.

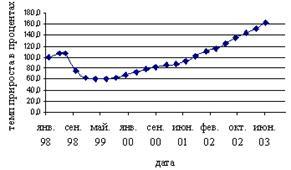

Кризис августа 1998г. потряс рынок сбережений гораздо больше, чем кризис 1994г. В результате набегов вкладчиков на банки рынок сбережений в январе 1999г. составил 60,3 % от уровня февраля 1998г., а постепенно оживать начал лишь в IV квартале 1999г.: рис.1.

Рис. 1. Прирост депозитов в реальном выражении к февралю 1998 года[3]

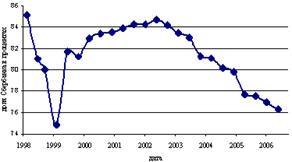

Доля Сбербанка на рынке сбережений, неуклонно снижавшаяся до кризиса 1998г., снова возросла и продолжала расти вплоть до I квартала 2002 г.: рис.2

Рис 2. Доля Сбербанка среди 30 банков-лидеров по объему привлечения частных средств[4]

Следовательно, коммерческие банки, потерявшие доверие вкладчиков в августе 1998г., вновь обрели его в январе 2002г. Восстановление доверия банковской системе после кризиса 1994г. длилось 3 года, а после кризиса 1998г. – 4 года. Возможно, что более скорому обретению доверия поспособствовали expost меры, предпринятые органами государственного управления по защите вкладов: В соответствии с решением Совета Директоров Центрального Банка Российской Федерации “О мерах по защите вкладов населения в банках”, банкам и их филиалам, тем у которых сумма обязательств по вкладам населения была больше 300 млн. руб., было предложено заключить договор со Сбербанком о передаче обязательств по вкладам населения. Переводиться могли вклады, договора на которые были заключены до 1сентября 1998г. Сбербанк принимал на себя обязательства только по основной сумме вклада, без процентов, а по валютным вкладам – в рублях по курсу на 1 сентября 1998г. Общая сумма переданных на обслуживание в Сбербанк обязательств по вкладам физических лиц – около 8.8 млрд. руб. В этой сумме средства из обязательных резервов составили 0,1 млрд. руб., остальная компенсация проводилась за счет средств Центрального Банка РФ. Тогда же было принято решение о создании Агентства по реструктуризации кредитных организаций (АРКО), которое с января 1999 г. проводит реструктуризацию, финансовое оздоровление или ликвидацию проблемных банков. Финансирование Агентства в объеме 11 млрд. руб. производилось опять же за счет средств бюджета. Таким образом, домохозяйства, понесшие потери от кризиса, вынуждены были нести дополнительное бремя инфляционного налога.

По мнениям экспертов именно набеги вкладчиков на банки в августе 1998 г. были одним из главных факторов развертывания системного банковского кризиса. Для предотвращения набегов на банки, для восстановления доверия банковской системе, для привлечения «матрасных» средств в коммерческие банки страны Министерство экономического развития и торговли РФ разработало законопроект «О страховании вкладов физических лиц в банках РФ». Законопроект предусматривает функционирование Агентства по страхованию вкладов; финансирование Фонда Агентства за счет обязательных платежей банков, которым будет разрешено работать с частными вкладами. Максимальный размер компенсации в одном банке составлял 100 тысяч рублей (в настоящее время эта сумма составляет 400 тыс. р.). Недостающие средства Агентство может получить в виде кредитов у Центрального банка РФ, таким образом, закон рассматривает государство как кредитора в последней инстанции. Сбербанк лишь до 01.01.2007 г. сохраняет государственные гарантии по вкладам, либо до того, как доля вкладов физических лиц в Сбербанке будет ниже 50 % совокупных вкладов в кредитных организациях.

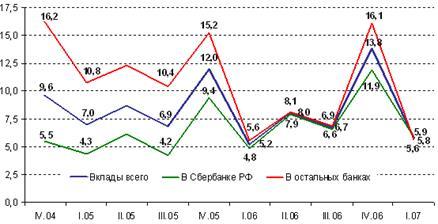

В I квартале 2007 г. вклады населения в банках выросли на 5,8% до 4 002,2 млрд. руб. Причиной подобной динамики стал быстрый рост доходов населения, повышение доверия к банкам, в том числе в результате действия системы страхования вкладов и увеличения страхового возмещения до 400 тыс. руб. Эксперты агентства по страхованию вкладов отмечают, что существенный приток средств населения в банковский сектор в конце прошлого года и их последующее перераспределение оказали заметное воздействие на динамику вкладов различных групп банков. Так, по темпам прироста депозитов "региональные" банки в I квартале вновь вышли в лидеры – 9,3% (в соответствующем периоде 2006 г. 9,4%), что выше средних темпов прироста по всей банковской системе – 5,8%. В банках, действующих в московском регионе, вклады выросли на 5,3% (в I квартале 2006 г. на 6,9%). В "сетевых" (многофилиальных) банках темпы прироста также были ниже средних по банковской системе – 4,2%. Аналогичная ситуация наблюдалась и в "иностранных" банках, вклады в которых выросли всего на 1,7%.

Рис.3. Темпы прироста депозитов физических лиц за квартал, %

3. Сбербанк на рынке сбережений населения в настоящее время

[5]

Доля Сбербанка на рынке депозитов вернулась к уровню двухлетней давности и по итогам 2008 года составила 52,3%. По прогнозам аналитиков, в текущем году доля банка на рынке вкладов продолжит расти и дальше.

Как сообщил зампред правления Сбербанка Дмитрий Давыдов, объем вкладов увеличился за год на 16% и составил 3,1 трлн. руб. Темпы прироста вкладов в Сбербанке были меньше, чем в 2007 году (тогда приток средств во вклады составил 31%). Тем не менее, по темпам прироста вкладов Сбербанк обогнал рынок, который вырос только на 14,4–14,8%. В результате по итогам года доля Сбербанка на рынке вкладов составила 52,3% – почти столько же, сколько она составляла в первом квартале 2007 года.

Что касается соотношения рублевых и валютных вкладов, то в последние месяцы доля валютных вкладов в Сбербанке заметно выросла. Как отметил Дмитрий Давыдов, из 430 млрд. руб., которые Сбербанк привлек в 2008 году, рублевые вклады составляют 178 млрд. руб., а остальные 252 млрд. в рублевом эквиваленте привлечены в иностранной валюте. Он отметил, что основной приток валютных вкладов наблюдался в последние два-три месяца. По словам г-на Давыдова, за 2008 год остаток вкладов в долларах в Сбербанке увеличился с 6,2 млрд. долл. до 8,9 млрд., остаток вкладов в европейской валюте увеличился с 3,1 млрд. в долларовом эквиваленте до 6,15 млрд.

По мнению аналитиков, доля Сбербанка на рынке вкладов продолжит рост. «Когда был рост рынка, все банки демонстрировали хорошие темпы роста бизнеса. Тогда граждане не осознавали рисков потерь и несли сбережения в коммерческие банки, предлагавшие более высокие процентные ставки по вкладам, чем банки с госучастием», – отмечает аналитик компании «Брокеркредитсервис» Денис Мухин. Сейчас, по его словам, будет происходить переток вкладчиков в банки с госучастием. По прогнозам г-на Мухина, в 2009 году рынок вкладов вырастет примерно на 11%. Сбербанк же прогнозирует свой рост на уровне 16%, то есть выше рынка.

По мнению аналитика ФК «Уралсиб» Леонида Слипченко, в 2009 году тенденция к увеличению доли Сбербанка на рынке вкладов продолжится. Что касается кредитования населения, то, по словам Дмитрия Давыдова, за прошлый год розничный кредитный портфель Сбербанка вырос на 26% и достиг 1,26 трлн руб. Насколько в текущем году может увеличиться кредитный портфель Сбербанка, г-н Давыдов говорить не стал, отметив лишь, что прирост розничного кредитного портфеля ожидается на уровне двузначной цифры.

Заключение

На рынке депозитов граждан за время кризиса выросла доля государственных банков. Из коммерческих увеличить долю на этом рынке смогли те банки, которые активно привлекали средства в иностранной валюте.

Согласно данным обзора АСВ рынка вкладов физических лиц, с которым удалось ознакомиться изданию, по итогам 2008 года объем депозитов в целом по банковской системе увеличился на 15% (абсолютный прирост – 800 миллиардов рублей), достигнув 5,9 триллиона рублей. Наибольший прирост (11,9%) приходится на первое полугодие 2008 года, во втором полугодии из-за спровоцированного кризисом оттока вкладов рынок вырос на 3%. Такие результаты соответствуют скорректированному в связи с финансовым кризисом прогнозу АСВ относительно роста вкладов. Первоначальный прогноз госкорпорации предусматривал рост объема вкладов на 32-33%. При этом основным игроком на рынке сбережений населения остается Сбербанк РФ.

Предположение о том, что оттока вкладов из Сбербанка не будет основано на следующих предположениях. Во-первых, те, кто держит средства в этом банке очевидно рассчитывают не столько на повышенную доходность, сколько на надежность и сохранность сбережений. Во-вторых, неопределенная ситуация на рынке коллективных инвестиций, в частности, ПИФов, способна остудить даже самые горячие головы. В-третьих, Сбербанк, в конце концов, всегда под рукой, в соседнем доме, на соседней улице, и это удобно. А между прочим, месторасположение банка является самым главным критерием выбора банка у россиян.

Список использованной литературы

1. Указ Президента Российской Федерации «О защите сбережений граждан РФ», № 409 от 28.03.1993г.

2. Авдашева С.Б., Яковлев А.А. Влияние асимметрии информации на структуру российского рынка сбережений // Роль информации на российском рынке индивидуальных сбережений. – Москва: ГУ-ВШЭ, 1998, стр. 20-44.

3. Бюллетень банковской статистики №№2/1998-10/2003гг.: http://www.cbr.ru/BBS/bank_bulletin.asp, Центр анализа данных ГУ-ВШЭ: http://stat.hse.ru/hse/index.html

4. Госбанки увеличили долю на рынке депозитов [Электронный ресурс]: http://www.rian.ru/crisis_news/20090211/161715307.html – 11.02.2009

5. Старостина Н. Кризис помог Сбербанку увеличить долю на рынке вкладов // РБК daily. – 22.01.2009.

6. Тихонова Ю.В. Построение института защиты индивидуальных сбережений в современной России // материалы Интернет-конференции [Электронный ресурс]: http://www.ecsocman.edu.ru/db/msg/133104.html

7. Ячеистов А. Сбербанк растревожил рынок вкладов // Коммерсантъ. – 2006. – №65 (3396).

8. www.banks-rate.ru

[1]

Указ Президента Российской Федерации «О защите сбережений граждан РФ», № 409 от 28.03.1993г.

[2]

Авдашева С.Б., Яковлев А.А. Влияние асимметрии информации на структуру российского рынка сбережений // Роль информации на российском рынке индивидуальных сбережений. – Москва: ГУ-ВШЭ, 1998, стр. 20-44.

[3]

Бюллетень банковской статистики №№2/1998-10/2003гг.: http://www.cbr.ru/BBS/bank_bulletin.asp, Центр анализа данных ГУ-ВШЭ: http://stat.hse.ru/hse/index.html

[4]

По данным www.banks-rate.ru

[5]

Старостина Н. Кризис помог Сбербанку увеличить долю на рынке вкладов // РБК daily. – 22.01.2009.

|