Введение

Современное состояние рынка капиталов в Российской Федерации характеризуется рядом противоречивых особенностей. С одной стороны, многие банки обладают излишними кредитными ресурсами. С другой стороны, многие хозяйствующие субъекты и физические лица ощущают острую необходимость в денежных средствах.

Такое противоречие обусловлено нестабильным состоянием денежно – кредитной системы и экономики страны в целом, влияющим на увеличение степени кредитных рисков.

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые приравниваются к кровеносной системе, обеспечивающей жизнедеятельность предприятия. Поэтому забота о финансах является отправным моментом и конечным результатом деятельности любого субъекта хозяйствования, в условиях рыночной экономики эти вопросы имеют первостепенное значение; выдвижение на первый план финансовых аспектов деятельности субъектов хозяйствования, возрастание роли финансов является характерной чертой и тенденцией во всем мире.

Кредитно-финансовая система – одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банковской системы и товарного производства исторически шло параллельно и тесно переплеталось. Находясь в центре экономической жизни, банки опосредуют связи между вкладчиками и производителями, перераспределяют капитал, повышают общую эффективность производства.

Особую роль играют кредиты, превращаясь, по существу, в основной источник, финансирующий народное хозяйство дополнительными денежными ресурсами. С переходом от командно-административной к рыночной экономике монополизированная, государственная банковская структура становится более динамичной и гибкой. Банковская система основывается на частной и коллективной собственности и ориентирована на преодоление конкуренции и получение прибыли.

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском, то есть риском неуплаты заёмщиком суммы основного долга и процентов, причитающихся кредитору. Для каждого вида кредитной сделки характерны свои причины и факторы, определяющие степень кредитного риска.

В частности, он может возникнуть при ухудшении финансового положения заёмщика, возникновении непредвиденных осложнений в его планах, не застрахованном залоговом имуществе, отсутствии необходимых организаторских качеств или опыта у руководителя и т.д.

В качестве одного из факторов, оказывающего существенное влияние на уменьшение кредитных рисков при работе банка с заемщиками, можно отметить наиболее полный и достоверный анализ кредитоспособности юридических и физических лиц. Особенно актуальны эти вопросы в настоящее время, когда для кредитной сферы не существует единой методики проведения анализа кредитоспособности заемщиков. Большинство коммерческих банков используют общепринятые подходы к его проведению, тем не менее некоторые вопросы организации и структуры построения методики могут варьироваться в зависимости от конкретных условий.

При анализе кредитоспособности банки должны решить следующие вопросы: способен ли заемщик выполнить свои обязательства в срок, готов ли он их исполнить? На первый вопрос дает ответ разбор финансово-хозяйственных сторон деятельности предприятий. Второй вопрос имеет юридический характер, а так же связан с личными качествами руководителей предприятия. Состав и содержание показателей вытекают из самого понятия кредитоспособности. Они должны отразить финансово-хозяйственное состояние предприятий с точки зрения эффективности размещения и использования заемных средств и всех средств вообще, оценить способность и готовность заемщика совершать платежи и погашать кредиты в заранее определенные сроки.

Целью данной работы явилось изучение вопросов, связанных с построением и использованием методики анализа кредитоспособности заемщиков коммерческого банка, и возможных направлений её совершенствования в современных условиях.

Для достижения поставленной цели в работе рассматриваются общепринятые основы построения методики анализа кредитоспособности (понятие и критерии кредитоспособности, основы организации процесса анализа кредитоспособности, информационная база анализа и его основные показатели).

Большое внимание уделено вопросам практического характера, отражающим особенности проведения анализа кредитоспособности заемщиков Национальным банком «Траст» и его Липецким филиалом.

Для написания работы использована литература учебно-методического характера, материалы периодической печати.

1 Теоретические основы анализа кредитоспособности заемщиков коммерческого банка

1.1 Понятие, критерии и способы оценки кредитоспособности заемщиков банка

В советской экономической литературе практически отсутствовало понятие «кредитоспособность». Такое положение объяснялось ограничением использования товарно-денежных отношений в течение длительного времени, а также тем, что для кредитных отношений, которые преимущественно развивались в форме прямого банковского кредита, были характерные не экономические, а административные методы управления, отличающиеся высокой степенью централизации права принятия окончательных решений. Это исключало необходимость оценки кредитоспособности заемщиков при решении вопросов о выдаче ссуд. [17] Кроме того, структурные сдвиги в финансовом положении предприятий, вызванные чрезмерными темпами индустриализации, привели к тому, что большинство предприятий с конца двадцатых годов оказались не кредитоспособными. Длительное время кредитный механизм ориентировался на кредитоемкость предприятий, что отражало общий уровень развития кредитного механизма страны в целом. Произошедшие в современной экономике изменения привлекли внимание к необходимости выяснения кредитоспособности клиента банка.

Кредитоспособность клиента коммерческого банка – способность клиента полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам). [8]

Кредитоспособность заемщика в отличие от его платежеспособности не фиксирует неплатежи за истекший период или на какую-либо дату, а прогнозирует способность к погашению долга на ближайшую перспективу. Степень неплатежеспособности в прошлом является одним из формальных показателей, на которые опираются при оценке кредитоспособности клиента. Если заемщик имеет просроченную задолженность, а баланс ликвиден и достаточен размер собственного капитала, то разовая задержка платежей банку в прошлом не является основанием для заключения о некредитоспособности клиента. Кредитоспособные клиенты не допускают длительных неплатежей банку, поставщикам, бюджету.

Уровень кредитоспособности клиента свидетельствует о степени индивидуального (частного) риска банка, связанного с выдачей конкретной ссуды конкретному заемщику.

Мировая и отечественная банковская практика позволяет выделить следующие критерии кредитоспособности заемщика: характер клиента, способность заимствовать средства, способность заработать средства в ходе текущей деятельности для погашения долга (финансовые возможности), капитал, обеспечение кредита, условия, в которых совершается кредитная сделка, контроль (законодательная основа деятельности заемщика) [11, с. 198].

Под характером клиента понимается его репутация как юридического лица и репутация менеджеров, степень ответственности клиента за погашение долга, четкость его представления о цели кредита, соответствие ее кредитной политике банка. Репутация клиента как юридического лица складывается из длительности его функционирования в данной сфере, соответствия экономических показателей среднеотраслевым, из его кредитной истории, репутации в деловом мире его партнеров.

Репутация менеджеров оценивается на основе их профессионализма (образование, опыт работы), моральных качеств, личного финансового и семейного положения, результатов взаимоотношений руководимых ими структур с банком. Даже при четком понимании клиентом цели испрашиваемой ссуды, выдача ее является рисковой, если она противоречит утвержденной кредитной политике (например, нарушаются утвержденные лимиты отдельных сегментов кредитного портфеля).

Способность заимствовать средства означает наличие у клиента права наподачу заявки на кредит, подписи кредитного договора или ведения переговоров, то есть наличие определенных полномочий у представителя предприятия или фирмы. Подписание договора неуполномоченным лицом означает большую вероятность потерь для банка.

Один из основных критериев кредитоспособности клиента является способность заработать средства для погашения долга в ходе текущей деятельности. Известна и другая позиция, изложенная в экономической литературе, когда кредитоспособность связывается со степенью вложения капитала в недвижимость. Последнее и является формой защиты от риска обесценения средств в условиях инфляции, это не может являться основным признаком кредитоспособности заемщика. Дело в том, что для высвобождения денежных средств из недвижимости требуется время. Вложение средств в недвижимость связано с риском обесценения активов. Поэтому целесообразно ориентироваться на ликвидность баланса, эффективность (прибыльность) деятельности заемщика, его денежные потоки.

Капитал клиента является не менее важным критерием кредитоспособности клиента. При этом важны следующие два аспекта его оценки: 1) его достаточность, которая анализируется на основе требований Центрального банка к минимальному уровню уставного фонда и коэффициентов финансового левеража; 2) степень вложения собственного капитала в кредитуемую операцию, что свидетельствует о распределении риска между банком и заемщиком. Чем больше вложения собственного капитала, тем больше и заинтересованность заемщика в тщательном отслеживании факторов кредитного риска.

Под обеспечением кредита понимается стоимость активов заемщика и конкретный вторичный источник погашения долга (залог, гарантия и т.д.), предусмотренный в кредитном договоре. [13]

Если соотношение стоимости активов и долговых обязательств имеет значение для погашения ссуды банка в случае объявления заемщика банкротом, то качество конкретного вторичного источника гарантирует выполнение им своих обязательств в срок при финансовых затруднениях.

Качество залога, надежность гаранта особенно важны при недостаточном денежном потоке у клиента банка.

К условиям, в которых совершается кредитная операция, относятся текущая или прогнозируемая экономическая ситуация в стране, регионе и отрасли, политические факторы. Эти условия определяют степень внешнего риска банка и учитываются при решении вопроса о стандартах банка для оценки денежного потока, ликвидности баланса, достаточности капитала, уровня менеджмента заемщика.

Контроль за законодательными основами деятельности заемщика и соответствием его стандартам банка нацеливает банкира на получение ответов на следующие вопросы: имеется ли законодательная и нормативная основа для функционирования заемщика и осуществления кредитуемого мероприятия, как повлияет на результаты деятельности заемщика ожидаемое изменение законодательства (например, налогового).

Изложенные критерии оценки кредитоспособности клиента банка определяют содержание способов ее оценки [11]. К числу этих способов относятся:

– оценка делового риска;

– оценка менеджмента;

– оценка финансовой устойчивости клиента;

– оценка финансового коэффициента;

– анализ денежного потока;

– сбор информации о клиенте;

– наблюдение за работой клиента путем выхода на место.

Раскрывая интересы банка в оценке кредитоспособности заемщика, следует подчеркнуть целесообразность и последовательность его действий в отношении будущего клиента. Предполагаемую последовательность действий можно сгруппировать в четыре этапа. [30].

На первом этапе устанавливаются предварительные контакты с клиентом по двум направлениям: либо специалисты банка организуют определенную работу по маркетингу и рекламе с целью привлечения клиентуры для получения кредита, либо клиент сам обращается в банк, располагая хотя бы некоторыми данными о его репутации и приемлемых условиях кредитования. Любое кредитное учреждение, прежде всего, должна интересовать следующая информация о клиенте: юридический адрес, организационно – правовая форма хозяйствования, величина уставного капитала, наличие просроченной задолженности по кредитам и займам перед другими организациями, положение хозяйствующего субъекта в отрасли и его конкурентоспособность, сведения в прессе о его деловой активности и репутации и др.

На втором этапе оценивается содержание кредитной заявки клиента преимущественно на данных комплексного анализа кредитоспособности заемщика и расчете вероятности выполнения организацией своих финансовых обязательств. Как принято в сфере банковской деятельности, показатель оценки кредитного риска складывается из двух составляющих: с одной стороны, уровня бизнес – риска, а с другой стороны, уровня финансового риска. Таким образом, на третьем этапе, выявляются количественные и качественные показатели для оценки бизнес-риска и финансового риска, как со стороны кредитодателя, так и со стороны кредитозаемщика.

Показатели оценки банком бизнес – риска при взаимодействии с заемщиком можно объединить в четыре группы: показатели оценки внешней среды функционирования, показатели качества управления, показатели взаимоотношения с клиентом (кредитной истории), показатели оценки кредитной заявки [33].

Оценка внешней среды функционирования клиента должна базироваться на исчерпывающей информации о сферах его деятельности, секторах рынка, географическом положении, видах продукции, спросе на нее и её конкурентоспособности, объеме продаж, доходности активов и, наконец, о его поставщиках и подрядчиках.

Для оценки качества управления возможно использовать показатели, характеризующие: знания, опыт и профессионализм руководства клиента в области производства и финансов, возрастной состав и потенциальную преемственность работников управления, способность их реагировать на изменяющиеся условия и факторы хозяйственной деятельности, действующий уровень внутреннего и внешнего финансового контроля, состав учредителей.

Показателями оценки и анализа кредитной истории клиента являются: длительность взаимного сотрудничества, характер и интенсивность отношений банка с клиентом, движение денежных средств с расчетного счета в банке по кредитным ресурсам.

Оценка кредитной заявки клиента проводится по совокупности показателей, характеризующих: назначение кредита и его сумму, вид кредита и срок его погашения, порядок выдачи, проценты за обслуживание кредита, оценку риска банка, залоговое обеспечение. При этом следует обратить внимание на документальное подтверждение залогового обеспечения.

Оценив бизнес – риск, связанный с клиентом, и получив достаточно полное представление о внешней среде функционирования коммерческой организации, ее управления и конкурентоспособности, о содержании кредитной заявки, следует переходить к четвертому этапу – финансовому анализу деятельности хозяйствующего субъекта по данным формам бухгалтерской отчетности.

Анализ бухгалтерской отчетности необходим как на стадии предоставления банком кредита, так и в процессе контроля за его использованием. Для банка представляют интерес не только данные всех форм бухгалтерской отчетности за предшествующий период, но и развернутая характеристика отдельных статей отчетности, которая дается в пояснительной записке к годовому отчету. Кроме того, достоверность данных бухгалтерского баланса и отчета о прибылях и убытках должна быть подтверждена аудиторской организацией в форме составления положительного заключения. С отметкой налогового инспектора о своевременной сдаче бухгалтерской отчетности, вместе с кредитной заявкой все эти документы передаются в кредитный отдел банка.

Оценка кредитоспособности юридических лиц основана на фактических данных баланса, отчета о прибылях и убытках, кредитной заявке, другой информации. Для средних и крупных предприятий в качестве способов оценки кредитоспособности используются: оценка финансовых коэффициентов, анализ денежного потока, оценка делового риска, оценка менеджмента [11].

1. Оценка финансовых коэффициентов.

Выбор финансовых коэффициентов для оценки кредитоспособности заемщика определяется особенностями клиентуры банка, возможными причинами финансовых затруднений, кредитной политикой банка.

Все используемые коэффициенты можно разбить на 5 групп:

1. Коэффициенты ликвидности.

2. Коэффициенты эффективности или оборачиваемости.

3. Коэффициенты финансового левериджа.

4. Коэффициенты прибыльности.

5. Коэффициенты обслуживания долга.

Показатели кредитоспособности, входящие в каждую из названных групп, могут отличаться большим разнообразием.

В качестве примера можно привести следующую систему показателей (таблица 1).

Таблица 1. Система финансовых показателей и их нормативные уровни

| Показатели |

Нормативные уровни |

| 1. Коэффициенты ликвидности |

| – коэффициент текущей ликвидности |

2,0–1,25 |

| – коэффициент быстрой ликвидности |

2. Коэффициенты эффективности

(оборачиваемости)

|

| – оборачиваемость запасов |

| – оборачиваемость дебиторской задолженности |

| – оборачиваемость основных средств |

| – оборачиваемость активов |

| 3. Коэффициент финансового левериджа |

– соотношение всех долговых обязательств и

активов

|

– соотношение всех долговых обязательств и

собственного капитала

|

0,25 – 0, 6 |

– соотношение всех долговых обязательств и

акционерного капитала

|

0, 66 – 2, 0 |

– соотношение всех долгосрочных обязательств и

материального акционерного капитала

|

– соотношение долгосрочной задолженности и

финансовых активов

|

0, 5 – 1,0 |

| – соотношение собственного капитала и активов |

– соотношение оборотного собственного капитала

и текущих активов

|

| 4. Коэффициенты прибыльности |

| – коэффициент нормы прибыли |

| – коэффициент рентабельности |

| – коэффициент нормы прибыли на акцию |

| 5. Коэффициенты обслуживания долга |

| – коэффициент покрытия |

7, 0 – 2, 0 |

| – коэффициент покрытия фиксированных платежей |

Нормативные уровни коэффициентов рекомендованы в разные периоды специалистами Мирового банка [11, с. 201].

Коэффициент текущей ликвидности

показывает, способен ли заемщик в принципе рассчитаться по своим долговым обязательствам.

Текущие активы

К тл

= –; (1)

Текущие пассивы

Коэффициент текущей ликвидности предполагает сопоставление текущих активов, т.е. средств, которыми располагает клиент в различной форме (денежные средства, дебиторская задолженность ближайших сроков погашения, стоимости запасов товарно-материальных ценностей и прочих активов), с текущими пассивами, т.е. обязательствами ближайших сроков погашения (ссуды, долг поставщикам, по векселям, бюджету, по зарплате). Если долговые обязательства превышают средства клиента, то он некредитоспособен. Из этого вытекают и приведенные нормативные значения коэффициентов. Значение коэффициента, как правило, не должно быть менее 1. Исключения допускаются только для клиентов банка с очень быстрой оборачиваемостью капитала.

Коэффициент быстрой (оперативной) ликвидности

имеет несколько иную смысловую нагрузку. Он рассчитывается

Ликвидные активы

К бл

= –; (2)

Текущие пассивы

Назначение коэффициента быстрой ликвидности – прогнозировать способность заемщика быстро освободить из своего оборота средства в денежной форме для погашения долга банка в срок.

Ликвидные активы быстро превращаются в наличность для погашения долга. Это денежные средства, дебиторская задолженность, запасы.

Коэффициенты эффективности (оборачиваемости)

позволяют сделать более основательное заключение. Например, если показатели ликвидности растут за счет увеличения дебиторской задолженности и стоимости запасов при одновременном замедлении их оборачиваемости, нельзя повышать класс кредитоспособности заемщика. В группу коэффициентов эффективности входят:

Средние остатки запасов

Обор. запасов = –; (3)

Однодневная выручка

Средние остатки дебиторской задолженности

Обор. дебиторской зад. = –; (4)

Однодневная выручка

Выручка

Обор. основного капитала = –; (5)

Средняя остаточная стоимость ОФ

Выручка

Обор. активов = –; (6)

Средний размер активов

Коэффициенты эффективности анализируются в динамике, а также сравниваются с коэффициентами конкурирующих фирм и со среднеотраслевыми показателями.

Показатели финансового левериджа

характеризуют степень обеспеченности заемщика собственным капиталом.

Как видно из таблицы 1, варианты расчета коэффициентов могут быть различны, но экономический смысл их один: оценить размеры собственного капитала и степень зависимости клиента от привлеченных ресурсов.

В отличие от коэффициента ликвидности при расчете коэффициента финансового левериджа учитываются все долговые обязательства клиента банка независимо от их сроков. Чем выше доля привлеченных средств и меньше доля собственного капитала, тем ниже класс кредитоспособности. Однако окончательный вывод делается только с учетом динамики коэффициента прибыльности.

Коэффициенты прибыльности

характеризуют эффективность использования всего капитала, включая его привлеченную часть. К их числу относятся:

1) Коэффициенты нормы прибыльности:

Валовая прибыль до уплаты % и налогов

Кн.п.1

= –; (7)

Выручка

Валовая прибыль после уплаты%, но до уплаты налогов

К н.п.2

= –; (8)

Выручка

Чистая прибыль

Кн.п.3

= –; (9)

Выручка

2) Коэффициенты рентабельности:

Прибыль до уплаты % и налогов

Кр.1

= –; (10)

Активы или собственный капитал

Прибыль после уплаты %, но до уплаты налогов

К р.2

= –; (11)

Активы или собственный капитал

Чистая прибыль

Кр.3

= –; (12)

Активы или собственный капитал

Сопоставление трех видов коэффициента рентабельности показывает степень влияния процентов и налогов на рентабельность фирмы.

3) Коэффициент нормы прибыли на акцию.

Дивиденды по простым акциям

Доход на = –; (13)

акцию Среднее кол-во простых акций

Годовой дивиденд на одну акцию * 100%

Дивидендный доход = –; (14)

(%) Средняя рыночная цена одной акции

Если доля прибыли в выручке от реализации возросла, увеличилась прибыльность активов или капитала, то можно не понижать рейтинг клиента даже при ухудшении коэффициента левериджа.

Коэффициенты обслуживания долга

показывает, какая часть прибыли погашается процентными и фиксированными платежами.

Прибыль за период

Коэф.покрытия = –; (15)

процента Процентные платежи за период

Прибыль за период

Коэф. покрытия процент- = –; (16)

ных платежей Проценты+Лизинг.платежи+Дивиденды

по прив. акциям+Прочие фиксированные платежи

Конкретная методика определения числителя указанных коэффициентов зависит от того, относятся ли процентные или фиксированные платежи на себестоимость или уплачиваются из прибыли.

Особое значение коэффициенты обслуживания долга имеют при высоких темпах инфляции, когда величина уплаченных процентов может приближаться к основному долгу клиента или даже его превышать. Чем выше часть прибыли, направляется на покрытие процентов уплаченных и других фиксированных платежей, тем меньше ее остается для погашения долговых обязательств и покрытия рисков, т.е. тем хуже кредитоспособность клиента.

Перечисленные финансовые коэффициенты могут рассчитываться на основе фактических отчетных данных или прогнозируемых величин на планируемый период. При стабильной экономике или относительно стабильном положении клиента оценка кредитоспособности клиента в будущем может опираться на фактические характеристики в прошлом.

В условиях нестабильной экономики, высоких темпов инфляции фактические показатели за прошлые периоды не могут являться единственной базой оценки способности клиента погасить свои обязательства в будущем. В этом случае должны использоваться либо прогнозные данные для расчета названных коэффициентов, либо рассматриваемый способ оценки кредитоспособности дополнится другими. К последнему можно отнести анализ делового риска в момент выдачи ссуды и оценку менеджмента.

При выдаче ссуд на относительно длительные сроки (год и более) также необходимо получение от клиента, кроме отчета за прошлые периоды, прогнозного баланса, прогноза дохода, расходов и прибыли на предстоящий период, соответствующий периоду выдачи ссуды. Прогноз обычно основан на планировании темпов роста (снижения) выручки от реализации и детально обосновывается клиентом.

2. Анализ денежных потоков.

Анализ денежных потоков – способ оценки кредитоспособности клиента коммерческого банка, в основе которого лежит использование фактических показателей, характеризующих оборот средств у клиента в отчетном периоде. Этим метод анализа денежного потока принципиально отличается от метода оценки кредитоспособности клиента на основе системы финансовых коэффициентов, расчет которых строится на сальдовых отчетных показателях.

Анализ денежных потоков заключается в сопоставлении оттока и притока средств у заемщика за период, соответствующий сроку ссуды. При выдаче ссуды на год анализ денежного потока делается в годовом разрезе, на срок до 90 дней – в квартальном и т.д. [11, с. 207].

К элементам притока средств относятся: прибыль, амортизация, высвобождение средств (из запасов, дебиторской задолженности, основных фондов, прочих активов), увеличение кредиторской задолженности, рост прочих пассивов, увеличение акционерного капитала, выдача новых ссуд.

Элементами оттока средств являются: уплата (налогов, процентов, дивидендов, штрафов), дополнительные вложения средств (в дебиторскую задолженность, запасы, прочие активы, основные фонды), сокращение кредиторской задолженности, уменьшение прочих пассивов, отток акционерного капитала, погашение ссуд.

Разница между притоком и оттоком средств определяет величину общего денежного потока. Для анализа денежного потока берутся данные минимум за 3 года. Если клиент имел устойчивое превышение притока над оттоком средств, то это свидетельствует о его финансовой устойчивости – кредитоспособности. Колебание величины общего денежного потока, а также кратковременное превышение оттока над притоком средств говорит о более низком рейтинге клиента по уровню кредитоспособности. Наконец, систематическое превышение оттока над притоком средств характеризует клиента как некредитоспособного. Сложившаяся средняя положительная величина общего денежного потока может использоваться как предел выдачи новых ссуд.

3. Анализ делового риска.

Деловой риск – риск, связанный с тем, что кругооборот фондов заемщика может не завершиться в срок и с предполагаемым эффектом.

Факторами делового риска являются различные причины, приводящие к прерывности или задержке кругооборота фондов на отдельных стадиях.

Факторы делового риска можно сгруппировать по стадиям кругооборота.

1 стадия – создание запасов. Определяются: количество поставщиков и их надежность, мощность и качество складских помещений, соответствие способа транспортировки характеру груза, доступность цен на сырье, отдаленность поставщика, экономические факторы, факторы валютного риска, опасность ввода ограничений на вывоз и ввоз импортного сырья.

2 стадия – стадия производства. Определяются: наличие и квалификация рабочей силы, возраст и мощность оборудования, загруженность оборудования, состояние производственных помещений.

3 стадия – стадия сбыта. Определяются: количество покупателей и их платежеспособность, диверсифицированность дебиторов, степень защиты от неплатежей, степень конкуренции в отрасли, наличие проблем перепроизводства, демографические факторы, факторы валютного риска.

Кроме того, факторы риска на стадии сбыта могут комбинироваться из факторов первой и второй стадии. Поэтому деловой риск на стадии сбыта считается более высоким, чем на стадии создания запасов или производства.

В условиях экономической нестабильности анализ делового риска в момент выдачи ссуды существенно дополняет оценку кредитоспособности клиента на основе финансовых коэффициентов. Оценка делового риска коммерческим банком может формализоваться и проводиться по системе скоринга, когда каждый фактор делового риска оценивается в баллах.

4. Определение класса кредитоспособности клиента.

Класс кредитоспособности определяется на базе основных и дополнительных показателей. Основные показатели, выбранные банком, должны быть неизменны относительно длительное время.

Набор дополнительных показателей может пересматриваться в зависимости от сложившейся ситуации. В качестве их можно использовать оценку делового риска, менеджмента, результаты анализа баланса и т.д.

Класс кредитоспособности может определяться по уровню бальной шкалы. Для расчета баллов используется класс показателя, который определяется путем сопоставления фактического значения с нормативом, а также значимость рейтинг показателя.

Рейтинг, или значимость показателя, определяется индивидуально для каждой группы заемщиков в зависимости от политики банка, особенностей клиента, ликвидности их баланса.

Одинаковый уровень показателей и рейтинг в баллах могут быть обеспечены за счет разных факторов, одни из которых связаны с позитивными процессами, а другие с негативными. Поэтому для определения класса большое значение имеет факторный анализ коэффициентов кредитоспособности, анализ баланса, изучение положения дел в отрасли или регионе.

Оценка кредитоспособности физического лица основывается на соотношении испрашиваемой ссуды и его личного дохода, общей оценке финансового положения и имущества, составе семьи, личностных характеристик, изучении кредитной истории клиента.

Например, во Франции, кредитоспособность физического лица оценивается по системе скоринга [11]. Программа определения целесообразности и условий выдачи потребительского кредита содержит три раздела: информация по кредиту и по клиенту, финансовое положение клиента.

В первый раздел вводятся данные о служащем банка, выдающем кредит, номер досье клиента, название агентства, вид и сумма кредита, периодичность его погашения, процентная ставка без страховых платежей, дата предоставления ссуды, день месяца, выбранный клиентом для ее погашения, ответ на вопрос о необходимости страхования, абсолютный размер ежемесячного погашения ссуды со страховым платежом и без него, общий размер процентов и страховых платежей, которые будут уплачены банку.

Во второй раздел программы вводятся данные о профессии клиента, его принадлежности к определенной социальной группе, работодателе, чистом годовом заработке, расходах за год, стаже работы.

Третий раздел – финансовое положение клиента – содержит сведения об остатках на текущих и сберегательных счетах, соотношение доходов и расходов.

На основе анализа перечисленной информации служащий банка получает заключение, можно ли выдавать кредит. При отрицательном ответе агентство банка может направить клиента в свою дирекцию для дополнительного рассмотрения вопроса о возможности предоставления ссуды.

В США основой оценки кредитоспособности физического лица является изучение его кредитной истории, связанной с покупкой товаров в кредит в магазинах [11]. Банк использует сведения, содержащиеся в заявлении на выдачу ссуды: имя, адрес местожительства и номер социального обеспечения. На основе этих трех параметров можно собрать сведения от банков, организаций, выпускающих кредитные карточки, владельцев домов о всех случаях неплатежа. Банк интересуется количеством и размером имевших место неплатежей, длительностью, способом погашения просроченной задолженности. На основе этих данных составляется кредитная история.

Кроме кредитной истории в систему оценки американским банком кредитоспособности физического лица входят следующие показатели: соотношение долга и дохода, стабильность дохода и продолжительность работы на одном месте, длительность проживания по одному адресу, размер капитала.

Достоверные данные бухгалтерской отчетности, информация из технико-экономического обоснования кредита, сведения из бизнес – плана и учредительных документов, данные о доходах физических лиц – заемщиков дают основания банку выработать мнение о целесообразности предоставления кредита, тем самым, снизив риск его невозвращения заемщиком. Именно минимизация риска невозвращения кредита является основной причиной проведения подробной оценки кредитоспособности клиента. И хотя потери от непогашения ссуд – неизбежный продукт активной деятельности любого банка, своевременно проведенная оценка кредитоспособности клиента, вовремя выявленные негативные тенденции в работе предприятия или фирмы, финансовом положении физического лица способны значительно снизить эти потери.

1.2 Общие подходы к организации анализа кредитоспособности заемщиков в коммерческом банке

Для оценки кредитоспособности банк требует у потенциального заемщика отчетную документацию за предшествующий период (отчет, бухгалтерский баланс приложениями – за квартал и год), а при необходимости более точной проверки показателей – первичную бухгалтерскую документацию и, возможно, за больший период. Для этого он должен вести хозяйство так, чтобы к нужному моменту накопить из получаемой прибыли сумму, достаточную для возвращения кредита и процентов по нему.

Точно предусмотреть заранее риск некредитоспособности бывает непросто, так как к необходимому моменту у заемщика или в целом в его отрасли на рынке могут возникнуть неожиданные финансовые трудности. Эти трудности могут быть порождены не неумелостью самого заемщика, а ошибками и проблемами его поставщиков, покупателей и другими внешними для него причинами. Поэтому кредитные операции банка всегда связаны с риском не возврата кредита. Для снижения такого риска банк и оценивает кредитоспособность будущего заемщика по его фактическому прошлому финансовому положению, пытаясь заранее выявить при этом неблагоприятные тенденции, уловить зарождение будущих финансовых проблем клиента.

Частично это позволяет сделать анализ баланса и отчетности потенциального заемщика – юридического лица. Обычно коммерческий банк сравнивает разные статьи баланса, оценивает их соотношения, направление и скорость изменения, например, динамику прибыли, ее соотношение с издержками (прибыль может увеличиваться медленнее, чем издержки), изменение уставного фонда, соотношение собственных и заемных средств, сколько прибыли они приносят, динамику кредиторской задолженности и своевременность ее погашения и т.д.

При этом банк рассчитывает финансовые коэффициенты. В Российской практике обычно принимают во внимание коэффициент ликвидности, коэффициент покрытия, коэффициент собственных средств, коэффициент заемных средств, коэффициенты оборачиваемости собственных и заемных средств, коэффициенты оборачиваемости дебиторской и кредиторской задолженности, коэффициенты рентабельности [29].

Банки рассчитывают и другие финансовые коэффициенты, выражающие различные пропорции между разделами и статьями баланса клиента. Банки устанавливают нормативные допустимые значения этих коэффициентов, с которыми затем сравнивают их фактические величины и по результатам сравнения оценивают уровень кредитоспособности клиента. Нормативные значения коэффициентов могут различаться для предприятий разных видов, различных отраслей, регионов и т.п. (так, оборачиваемость средств в торговле выше, чем в сельском хозяйстве). Для большей реальности таких оценок банк должен формировать собственную информационно – статистическую базу, отслеживая изменения финансового положения своих клиентов, выявляя конкретные тенденции, циклы, закономерности за большой промежуток времени.

Банк может применять бальную (рейтинговую) оценку кредитоспособности, когда каждому коэффициенту присваивается удельный вес в баллах (в зависимости от его близости к нормативу), а затем по сумме набранных баллов клиента относят к группе с высокой, средней или низкой кредитоспособностью. В зависимости от того, в какую группу по рейтингу попал клиент, банк предъявляет более или менее жесткие требования и условия кредита (по сумме, сроку, проценту за кредит), вплоть до отказа от выдачи кредита ненадежному клиенту.

Наряду с такой оценкой финансового состояния заемщика банк стремится узнать его экономическое положение, процессы снабжения, производства, сбыта продукции, взаимоотношения с поставщиками и покупателями, отношения между владельцами предприятия и наемными работниками, между руководителями и подчиненными. Банк также изучает применяемые технологии, оборудование, их новизну и конкурентоспособность, оценивает перспективы завоевания (или потери) рынков сбыта и т.п. При этом наряду с анализом документов целесообразно и посещение работниками банка клиента на месте, личное ознакомление с порядком и организацией работы заемщика.

В последнее время (особенно в экономически развитых странах) большое значение приобретает оценка морально – этических качеств заемщиков банка (их репутация, порядочность, точность выполнения обещаний и обязательств, участие в сомнительных финансовых операциях и т.п.). Создаются методики и тесты, позволяющие достаточно точно оценить такие качества.

Одним из таких тестов является «Система красных сигналов» [29]. Она, как показывает опыт зарубежных банков, позволяет выявить потенциально ненадежных клиентов. Ее основу составляют пять разделов, отражающие информацию о заемщике:

1. «Сигналы» из истории заемщика

– недавняя финансовая несостоятельность заемщика;

– расхождения и противоречия в информации о заемщике.

2. «Сигналы», касающиеся руководства и управления заемщика

– заемщик ищет партнера, на чьи средства можно рассчитывать;

– невысокие моральные качества руководителя;

– борьба за власть в руководстве среди партнеров, между членами семьи – владельцами компании;

– частые смены в руководстве;

– строптивый, неуравновешенный характер руководителя;

– стремление руководства заемщика ускорить кредитный процесс,

оказать давление на банковского работника.

3. «Сигналы», отражающие производственную деятельность заемщика

– круг поставщиков и покупателей у заемщика не диверсифицирован;

– ослаблен контроль заемщика за своими дебиторами;

– заемщик относится к той отрасли, которая в данный момент

испытывает проблему;

– упрощенное ведение баланса, т.е. активы и пассивы не детализируются

по статьям;

4. «Сигналы», относящиеся к организации кредитования

– заемщик не представляет четко цель, на которую испрашивается кредит

– у заемщика нет ясной программы погашения ссуды;

– отсутствие резервных источников погашения кредита;

– заемщик не имеет материального обеспечения своей цели;

– кредитная заявка заемщика плохо обоснована;

– заемщик испрашивает кредит под обеспечение своего акционерного

капитала и одновременно изыскивает возможности для получения ссуды под обеспечение активов;

– кредит направлен главным образом в сферу обращения, а не производства где непосредственно создается стоимость;

– недостаточно обоснован срок погашения кредита;

5. «Сигналы», фиксирующие отклонения от установленных норм

– нарушения в периодичности предоставления заемщиком отчетных данных о своей хозяйственной деятельности;

– отклонения от нормы порядка ведения банковских счетов (нарушения в системе овердрафта и т.п.);

– пересмотр условия кредитования, изменения в схеме погашения кредита просьба о пролонгации ссуды

– отклонения показателей хозяйственно – финансовой деятельности от плановых;

– отклонения в системе учета и контроля заемщика.

Эти сигналы настораживают банк и помогают предотвратить просрочку кредитов либо выявить их возникновение.

Практически во всех коммерческих банках существует лист – вопросник для проведения предварительного собеседования с клиентом. Ответы на вопросы помогают банку принять предварительное решение о предоставлении кредита. Пример одного из листов – вопросников приведен в приложении 1.

При анализе кредитоспособности банк проверяет и экономическую эффективность использования кредита. Для этого рассматриваются документы, контракты, подтверждающие цели использования кредита заемщиком. Банк оценивает достоверность и реальность целей заемщика, их соответствие складывающимся условиям и конъюнктуре рынка (по параметрам спроса и предложения, количества и качества, цены, противодействия конкурентов). При этом банк сопоставляет издержки и доходы по операциям, под которые заемщик просит предоставить кредит. Банк должен убедиться в том, что в результате использования кредита заемщик покроет свои издержки и получит прибыль, достаточную для него и для возвращения долга банку. На основании таких оценок банк принимает решение о выдаче кредита или об отказе. Параметры кредитной сделки согласовываются с заемщиком и окончательно устанавливаются и закрепляются в кредитном договоре.

Существующая практика кредитования индивидуальных клиентов различными банками в России имеет ряд особенностей. Так, к числу основных факторов, влияющих на выбор формы кредитного договора и условия кредитования, можно отнести макроэкономические факторы (общая экономическая и политическая нестабильность, уровень официальной ставки рефинансирования ЦБ РФ, инфляционные ожидания населения, стабильность рубля, уровень развития валютного и фондового рынков, конъюнктура рынка ссудных капиталов и пр.) и микроэкономические факторы, действующие на уровне банка и его клиента (конкурентоспособность банка, испытываемые им и его клиентом риски, платежеспособность клиента, качество обеспечения ссуды, является ли клиент постоянным клиентом банка, имеет ли он постоянные источники доходов и т.д.).

При работе с населением сначала кредитный работник ведет переговоры с клиентом с целью выяснения: кредитоспособности клиента в юридическом смысле, т.е. правомочен ли клиент заключать кредитный договор; кредитоспособность клиента с экономической точки зрения, иными словами имеет ли он экономические предпосылки (доходы, имущество), необходимые для полного и своевременного выполнения условий кредитного договора с точки зрения возврата долга, уплаты процентов, характера обеспечения кредита.

Анализ кредитоспособности клиента позволяет выявить факторы риска, способные привести к непогашению выданной ссуды в обусловленный срок и оценить вероятность своевременного возврата ссуды. Определение кредитоспособности заемщика является неотъемлемой частью работы банка по определению возможности выдачи ссуды. Под анализом кредитоспособности заемщика понимается оценка банком заемщика с точки зрения возможности и целесообразности предоставления ссуд, определения вероятности их своевременного возврата в соответствии с кредитным договором.

Оценка кредитоспособности клиента проводится в кредитном отделе банка на основе информации, характеризующей способность клиента получать доход, достаточный для своевременного погашения ссуды, наличие у заемщика имущества, которое при необходимости может служить обеспечением выданной ссуды. Кроме того, банковский работник обязан анализировать рыночную конъюнктуру, тенденции ее изменения, риски, которые испытывает банк и его клиент и прочие факторы.

Источником информации об индивидуальном заемщике могут служить сведения с места работы, места жительства и т.п.

Для выяснения кредитоспособности заемщика кредитный работник анализирует доходы и расходы клиента. Доходы, как правило, определяются по трем направлениям: доходы от заработной платы, сбережений и вложений, прочие доходы. К основным статьям расходов заемщика относятся: выплата подоходного и других налогов, алименты, ежемесячные или квартальные платежи по ранее полученным ссудам, выплаты по страхованию жизни и имущества, коммунальные платежи и т.д.

Подтверждение размеров доходов и расходов возлагается на клиента, который предъявляет необходимые документы, такие как справка для получения потребительского кредита.

Банк проводит анализ платежеспособности заемщика и его поручителя. При этом метод анализа и документация такие же, как и при анализе самого заемщика. В результате проведенной работы определяются возможности клиента произвести платежи в погашение основного долга и %, а поручителя – осуществлять их в случае неплатежеспособности основного заемщика.

После положительной оценки кредитоспособности клиента банк и заемщик приступают к согласованию условий кредитного договора.

Таким образом, общие подходы к организации анализа кредитоспособности заемщиков в коммерческих банках более или менее одинаковы. Это обусловлено объективными причинами становления и развития практики банковского кредитования заемщиков. Основу оценки кредитоспособности составляет анализ финансовой деятельности заемщика, система сбора и обработки информации о его хозяйственно – финансовом положении. Тем не менее, каждый банк кредитует в основном определенные отрасли производства или несколько отраслей, каждая из которых имеет ряд специфических особенностей. Эти факторы требуют адаптации финансового анализа к учету условий рынка, выражающейся в увеличения и уточнения числа необходимых показателей, что в свою очередь накладывает отпечаток на методику анализа кредитоспособности заемщиков банка. Многие банки заинтересованы в создании и совершенствовании методики оценки кредитоспособности, учитывающей особенности функционирования различных отраслей промышленности и сельского хозяйства, а при кредитовании физических лиц – особенности экономического положения граждан России, проживающих в больших городах и сельской местности. Совершенствование анализа кредитоспособности заемщиков в современных условиях предполагает более глубокий учет особенностей деятельности заемщиков – отраслевых, региональных, временных и т.д.

1.3 Информационная база и основные показатели анализа кредитоспособности

Для проведения анализа кредитоспособности клиента – юридического лица коммерческому банку требуется определенная информация.

В мировой практике наиболее известный источник данных о кредитоспособности – фирма «Dan & Bradstreet», которая собирает информацию примерно о трех миллионах фирм США и Канады и предоставляет ее по подписке [14]. Краткие сведения и оценки кредитоспособности каждой фирмы публикуются в общенациональных и региональных справочниках. Более детальная информация об отдельных фирмах сообщается в виде финансовых отчетах, наиболее распространенный из них – «Информация о деловом предприятии». Первый из шести разделов отчета содержит сведения общего характера – наименование и адрес фирмы, код отрасли и предприятия, характер производства, форма собственности, суммарная оценка кредитоспособности (рейтинг), быстрота оплаты фирмой счетов, объем продаж, собственный капитал, число занятых, общее состояние и тенденции развития фирмы.

Суммарная оценка кредитоспособности состоит из двух частей – двух букв (или цифры и буквы) и цифры. Первые два знака представляют собой оценку финансовой устойчивости фирмы, а последний – оценку ее кредитоспособности. Второй раздел отчета содержит сведения, полученные от поставщиков фирмы, относительно аккуратности в оплате счетов и о максимальном кредите, полученном в течение года. Третий раздел включает последний баланс и информацию о продажах и прибыльности фирмы (если она имеется). Четвертый раздел показывает обычный размер остатка на депозитном счете и платежи по ссудам. В пятом разделе содержатся данные о руководителях и владельцах фирмы. В последнем разделе подробно охарактеризованы род деятельности фирмы, ее клиентура и производственные мощности.

Помимо указанных отчетов, «Dan & Bradstreet» публикует еще несколько видов документов. Один из самых полезных – «Отчет о ключевых финансовых статьях» – содержит значительно более подробную информацию о фирме. Кроме «Dan & Bradstreet», имеется еще несколько кредитных бюро, именуемых специальными коммерческими агентствами. Обычно они ограничиваются одной отраслью или видом деятельности.

Иногда банки сверяют свою информацию с данными других банков, имевших отношения с подателем кредитной заявки. Они могут также проверить данные у различных поставщиков и покупателей интересующей фирмы. Поставщики могут снабдить информацией об оплате ею счетов, предоставленных скидках, максимальной и минимальной сумме коммерческого кредита, необоснованных претензиях и удержаниях со стороны интересующей банк фирмы. Контакты с покупателями фирмы позволяют банку получить информацию о качестве ее продукции, надежности обслуживания и количестве рекламаций на ее товар. Такая сверка информации с контрагентами фирмы и другими банками позволяет также выявить репутацию и возможности фирмы, обратившейся за кредитом, и ее руководящих работниках.

Еще одним источником сведений является служба взаимного обмена кредитной информацией при национальной ассоциации управления кредитом – организация, снабжающая сведениями о кредитах, полученных фирмой у поставщиков по всей стране. Члены организации получают ответ на вопрос: как аккуратно платит фирма? Однако в информации содержатся только факты, но отсутствует анализ, объяснение или какие либо рекомендации.

Другими источниками информации о фирмах, особенно крупных, служат коммерческие журналы, газеты, справочники, государственная отчетность и т.д. Некоторые банки обращаются даже к конкурентам данной фирмы, однако такую информацию следует использовать крайне осторожно, но она может оказаться весьма полезной.

В практике Российских банков в качестве источников сведений используются: данные бухгалтерских отчетов, данные оперативного учета, бизнес – план, сведения из других банков, сведения статистических органов, данные анкеты клиентов, информация поставщиков, результаты обработки данных обследования по специальным программам.

При обращении в банк за получением кредита заемщик – юридическое лицо после прохождения первичного собеседования получает список документов, необходимых для получения кредита.

Обычно предоставляются: заявка на получение кредита, документы, подтверждающие правоспособность клиента, ксерокопии паспортов руководителя и главного бухгалтера, комплект документов, характеризующих финансовое состояние клиента, документы по обеспечению кредита, другие документы. В качестве дополнительной информации о клиенте могут выступать: сведения по кассе предприятия с указанием оборотов и средних остатков денежных средств, сведения о наличии сырья и остатков готовой продукции на складе, сведения по ожидаемым контрактам и т.д.

Правильно собранная, полная и объективная информация о клиенте очень важна при формировании мнения банка о нем, анализе финансового состояния клиента, определении его потенциальных возможностей. Она служит основой для расчета основных показателей анализа кредитоспособности заемщика банка.

Исследование баланса предприятия может производиться двумя методами – вертикальным (исследование коэффициентов на основе текущего баланса) и горизонтальным (оценка тенденций для различных отчетных периодов).

Исследование финансового состояния предприятия в «вертикальной» плоскости заключается в обработке информации по последнему зафиксированному балансу, отчету о финансовых результатах, приложениям к годовому балансу предприятия и данным аналитического учета, ведущегося заемщиком по счетам дебиторов – кредиторов.

В рамках этого исследования осуществляется расчет параметров, которые наиболее полно, с экономической точки зрения, отражают состояние предприятия. Исследование может проводиться по следующим направлениям:

– абсолютные показатели;

– показатели финансовой устойчивости;

– показатели платежеспособности;

– показатели рентабельности;

– показатели деловой активности.

Рассматриваемые ниже показатели свидетельствуют о соответствии предприятия определенным критериям, однако сами критерии (их количественная оценка) находятся в зависимости от отрасли, региона и размера предприятия. Размер предприятия косвенным образом определяется по абсолютным показателям.

Абсолютные показатели определяют в абсолютном выражении значения активов

, собственных активов

и собственных средств

предприятия-эмитента. Осуществлять сравнение количественных показателей можно только для предприятий, имеющих одинаковый порядок величин абсолютных показателей.

Показатели группы оценки финансовой устойчивости характеризуют степень защищенности интересов инвесторов и кредиторов. Базой для расчетов является стоимость имущества.

Важнейшим показателем данной группы является коэффициент независимости

, который показывает долю собственных средств в стоимости имущества предприятия. Достаточно высоким считается уровень > 0,4. В этом случае риск кредиторов сведен к минимуму.

Соотношение заемных и собственных средств

определяет зависимость от внешних займов. Чем больше значение этого показателя, тем выше степень риска акционеров. Допустимое значение показателя 0,3 – 1. За критическое значение показателя принимают единицу. Превышение суммы задолженности над суммой собственных средств сигнализирует о том, что финансовая устойчивость предприятия вызывает сомнение. Однако, следует учитывать, что в отношении данного параметра критерии носят скорее рекомендательный характер и могут сильно отличаться для предприятий с различными видами деятельности. Для торговых предприятий данный коэффициент может иметь значения значительно больше 1.

Показатели платежеспособности отражают возможность предприятия погасить краткосрочную задолженность своими легкореализуемыми средствами. При исчислении этих показателей за базу расчета принимаются краткосрочные обязательства. Основными рассчитываемыми показателями в данной группе являются следующие:

Коэффициент покрытия общий.

Данный коэффициент определяется из соображения, что ликвидных средств должно быть достаточно для выполнения краткосрочных обязательств, т.е. значение показателя не должно опускаться ниже 1, оптимальным считается коэффициент равный 2.

Промежуточный коэффициент покрытия

. Наибольший интерес этот коэффициент представляет для держателей акций.

Коэффициент абсолютной ликвидности.

Этот показатель наиболее важен для поставщиков материальных ресурсов и для банка, кредитующего предприятие. Допустимым считается коэффициент равный 0,1. Если коэффициент больше 0,5 – платежеспособность высокая.

Коэффициенты рентабельности характеризуют прибыльность деятельности компании, рассчитываются как отношение балансовой прибыли к различным группам источников средств.

Коэффициент рентабельности продаж

определяет, сколько чистой прибыли получено с 1 рубля выручки предприятия. Нормативные значения коэффициентов рентабельности значительно дифференцированы по отраслям, видам производства и технологии изготовления продукции, поэтому для оценки рентабельности следует проследить динамику показателей за ряд периодов. Рост рентабельности свидетельствует об увеличении прибыльности, укреплении финансового благополучия.

Рентабельность основной деятельности

определяет, сколько чистой прибыли получено с 1 рубля затрат на производство. При эффективно организованном производстве данный показатель должен расти.

Группа показателей оценки деловой активности характеризует, насколько эффективно предприятие использует свои средства.

Данные, полученные в результате проведенного анализа деловой активности потенциального заемщика, часто не учитываются при расчете рейтинговой оценки предприятия. Однако, они в обязательном порядке отражаются в типовом заключении по кредитному проекту.

Общий коэффициент оборачиваемости

отражает эффективность использования всех имеющихся в распоряжении средств, вне зависимости от их источников. Он определяет, сколько раз за период совершается полный цикл производства и обращения, приносящий прибыль.

Оборачиваемость запасов (в днях).

Чем меньше показатель оборачиваемости запасов в днях, тем меньше затоваривание, быстрее можно реализовать товарно-материальные ценности и, в случае необходимости, погасить долги.

Среднемесячный оборот по погашению дебиторской (кредиторской) задолженности на отчетную дату.

Он определяется на основании полученной от предприятия-заемщика справки об ежемесячных оборотах по погашению дебиторской (кредиторской) задолженности за последние 6 месяцев.

Оборачиваемость краткосрочной дебиторской задолженности (в днях).

Показывает, за сколько дней в среднем осуществляется один цикл сбыта продукции. Чем ниже этот показатель, тем более оперативно работает предприятие по сбыту своей продукции. Определение параметра в днях позволяет не только более наглядно представить функционирование предприятия, но и сравнить цикл со сроком заимствования средств.

Оборачиваемость краткосрочной кредиторской задолженности (в днях).

Показывает, насколько быстро осуществляется потребительский цикл взаиморасчетов с поставщиками. При увеличении данного показателя можно сделать вывод о том, что предприятие недостаточно эффективно использует полученные от поставщика материалы. Это может происходить как в том случае, если у предприятия сложности с расчетами, так и в случае, когда технологический процесс не обеспечивает оперативную обработку полученных материалов.

Соотношение краткосрочной дебиторской и краткосрочной кредиторской задолженности.

С ростом дебиторской задолженности у предприятия возникает потребность в дополнительных источниках формирования текущих активов за счет краткосрочных кредитов банка и кредиторской задолженности. Опережающий рост кредиторской задолженности по сравнению с дебиторской может привести в конечном итоге к снижению ликвидности.

Оборачиваемость оборотных средств (в днях).

Показывает, в течение какого периода совершается полный цикл производства и обращения.

Структура краткосрочной дебиторской и кредиторской задолженности по виду и срокам погашения.

Анализируются сроки и структура погашения дебиторской и кредиторской задолженности.

В том случае, если располагаемые данные соответствуют неполному году, следует показатели, имеющие накопительный характер, приводить в предполагаемому годовому значению. Для этого следует, рассчитывая показатели оборачиваемости, умножать количество дней в квартале (90) на соответствующий номер квартала (N). (Так, при анализе годового отчета, следует брать N = 4).

Исследование финансового состояния предприятия в «горизонтальной» плоскостизаключается в оценке тенденций деятельности предприятия. Для этой цели осуществляется расчет коэффициентов, приведенных выше, для различных отчетных периодов. Оценка изменений рассчитанных параметров от одного отчетного периода к другому позволяет сделать вывод о тенденциях в развитии. При совпадении тенденции с направлением положительной тенденции,

можно сделать вывод о том, что предприятие развивается и можно ожидать его дальнейшего роста.

При обращении в коммерческий банк физического лица за получением кредита также проводится первичное собеседование и заполняется анкета. В случае формирования первоначального положительного мнения о клиенте заемщику выдается список документов, необходимых для получения кредита. Обычно требуются: документы, подтверждающие личность и семейное положение; документы, подтверждающие занятость и доходы; документы, подтверждающие имущественное положение и др.

В случае поручительства за клиента другого физического лица, поручитель также заполняет анкету и предоставляет комплект документов.

В случае, если поручителем выступает юридическое лицо, то им предоставляется полный комплект документов, характеризующих финансовое состояние.

Основным документом, подтверждающим наличие доходов у заемщика, как правило, является справка из бухгалтерии предприятия о полученных доходах или декларация о доходах.

При выдаче потребительских кредитов коммерческий банк, как правило, требует от заемщика застраховаться от несчастных случаев.

Обычно кредиты предоставляются физическим лицам, постоянно проживающим на территории, обслуживаемой отделением банка, имеющим основное место работы на этой территории, непрерывный стаж трудовой деятельности на последнем месте работы не менее одного года. В большинстве случаев кредиты не предоставляются неработающим пенсионерам, лицам, находящимся под следствием, имеющим непогашенную судимость, в том числе осужденным условно.

При выдаче различных видов потребительских кредитов банками могут использоваться различные показатели для проведения анализа кредитоспособности физического лица. Например, при кредитовании на покупку автомобиля или дорогостоящих товаров банки выдвигают требования о наличии у заемщика начального капитала. Начальный капитал необходим для оплаты части стоимости приобретаемого имущества, а также дополнительных расходов, связанных с приобретением имущества и предоставлением кредита (страховка, госпошлина и т.д.). Достаточность начального капитала определяется исходя из суммы дополнительных расходов и отношения суммы кредита к стоимости товара.

При определении суммы кредита считается, что баланс доходов и расходов заемщика должен позволять ему погашать кредит в течение установленного срока, либо накопить сумму, достаточную для погашения кредита в конце срока. Могут быть установлены параметры, характеризующие способность заемщика совершать обязательные платежи, включая платежи по погашению кредита. При кредитовании физических лиц обязательно учитывается такая величина, как сумма прожиточного минимума, принимается в расчет и сумма обязательных платежей за коммунальные услуги, прогнозируется их изменение на основании аналитических данных.

Как следует из вышеизложенного, большое значение для проведения объективного анализа кредитоспособности имеет правильно подобранная, достоверная информационная база. Оптимальность подбора документов в её составе и их достоверность позволяет упростить определение тенденций в развитии заемщика. В противном случае, избыточность информации, не отражающей достоверное положение заемщика, усложняет процедуру анализа и способствует увеличению кредитных рисков.

2 Анализ кредитоспособности юридических лиц в Липецком филиале НБ «Траст»

2.1

Общая характеристика деятельности Национального банка «Траст»

Национальный Банк «Траст» является материнской компанией Группы (Банк и его дочерние компании совместно именуются «Группа»). Банк был образован 27 ноября 1995 года в форме закрытого акционерного общества в соответствии с законодательством Российской Федерации под наименованием Банк «Менатеп СПб». 18 декабря 2000 года Банк был реорганизован в открытое акционерное общество. В марте 2005 года Банк был переименован в Национальный Банк «Траст».

Деятельность Банка осуществляется на основании генеральной лицензии на осуществление банковских операций №3279, выданной Центральным банком Российской Федерации 26 мая 2003 года, и лицензии на осуществление операций с драгоценными металлами, выданной ЦБ РФ 18 декабря 2000 года. Кроме того, Банк имеет лицензию на осуществление операций с ценными бумагами, выданную Федеральной комиссией по рынку ценных бумаг 27 ноября 2000 года, и лицензию на осуществление депозитарной деятельности от 7 декабря 2000 года. В декабре 2004 года Банк был принят в государственную систему страхования вкладов. Банк привлекает депозиты от населения, выдает кредиты, осуществляет расчетно-кассовое обслуживание клиентов в Российской Федерации и за рубежом, проводит валютно-обменные операции и предоставляет прочие банковские услуги юридическим и физическим лицам.

Сеть Банка насчитывает 54 филиала в 47 регионах России, в том числе в Г. Липецке, один зарубежный филиал в г. Улан-Баторе (Монголия) и одно представительство в г. Курске. Зарегистрированный юридический адрес Банка: 191186, г. Санкт-Петербург, Невский проспект, 1.

В мае 2004 года руководство Банка получило полный контроль над Банком в результате завершения сделки по выкупу банковского бизнеса у прежних владельцев.

Национальный банк «Траст» оказывает корпоративным и частным клиентам полный комплекс коммерческо-банковских услуг. Банк располагает разветвленной сетью продаж, одной из самых крупных в России. По итогам 2005 года национальный банк «Траст» вошел в число 30 крупнейших кредитных организаций России по величине совокупных активов. Банк ведет свою историю с 1995 года и на протяжении многих лет сотрудничает с ведущими предприятиями электроэнергетики, металлургии, транспорта, связи, автомобильной промышленности и других отраслей российской экономики.

В 2005 году корпоративными клиентами и заемщиками Национального банка «Траст» стали такие крупные российские компании, как ООО «РКК Энергия», ОАО «Михайловский ГОК», ОАО «Ижавто», ООО «ТагАЗ», ООО «Газ», ОАО «Центртелеком», предприятия группы РАО «ЕС России» и другие известные российские компании. Национальный банк «Траст» является полноправным членом международных платежных ассоциаций VisaInternational и MasterCardInternational. Банк поддерживает обширные деловые контакты и активно развивает партнерские отношения с ведущими зарубежными финансовыми институтами, национальными и региональными кредитными организациями. Банк имеет широкую корреспондентскую сеть а также взаимодействует на постоянной основе с дочерними структурами и представительствами иностранных финансовых институтов, включая банки стран СНГ и Балтии.

Имеющаяся корреспондентская сеть дает возможность Банку проводить платежи с использованием наименее затратных для клиентов платежных трасс. Банк проводит расчеты в иностранных валютах с крупнейшими финансовыми институтами. Национальный банк «Траст» сотрудничает с ведущими биржевыми площадками, рейтинговыми агенствами, клиринговыми домами, банковскими ассоциациями профессиональных участников рынка ценных бумаг, наднациональными банковскими институтами. В частности, Банк является участником Московской межбанковской валютной биржи, Российской торговой системы Санкт-Петербургской валютной биржи. Банк входит в Национальную ассоциацию участников фондового рынка (НАУФОР), Национальную фондовую ассоциацию (НФА) и Ассоциацию участников вексельного рынка (АУВЕР). Банк также является членом Ассоциации российских банков.

2.2 Анализ бухгалтерской отчетности заемщика – Липецкого хлебозавода №5

Рассматриваемые в настоящей главе процедуры анализа кредитоспособности, используемые Национальным банком «Траст» и его Липецким филиалом, применяются в методике определения кредитоспособности предприятия, обратившегося в банк с целью получения кредита сроком до одного года. Именно с учетом этой методики определяется круг предприятий перерабатывающей промышленности и сельского хозяйства, кредитуемых под льготный процент из средств федерального бюджета (на пополнение оборотных средств, на проведение посевных и уборочных работ, на закупку горючего и запасных частей и т.д.). Практическая часть настоящей главы выполнена на основе данных, предоставленных Липецким хлебозаводом №5, основной вид деятельности – производство хлебобулочных изделий.

В качестве основного источника информации при оценке данных бухгалтерской отчетности выступают баланс предприятия, отчет о прибылях и убытках, расшифровки кредиторской и дебиторской задолженностей на каждую рассматриваемую отчетную дату.

Оценка проводится в три этапа: анализ абсолютных показателей баланса;

анализ отчета о прибылях и убытках; анализ структуры дебиторской и кредиторской задолженностей по отдельным дебиторам (кредиторам), суммам, срокам возникновения и погашения.

Анализ абсолютных показателей баланса предполагает составление агрегированного баланса заемщика за два последних отчетных периода. По каждой строке предусмотрен расчет изменения абсолютных показателей, изменения структуры баланса. Форма агрегированного баланса заемщика представляется в следующем виде (таблица 2).

Таблица 2. Агрегированный баланс Липецкого хлебозавода №5

| Показатели |

Начало года |

Конец года |

Изменение за период |

Доля факторов в изменении баланса, % |

Сумма, тыс. руб.

|

Удельный вес, %

|

Сумма, тыс. руб.

|

Удельный вес, % |

В тыс. руб. |

Темп прироста, % |

В структуре, % |

| АКТИВ

|

Внеоборотные

активы

|

11406 |

55,65 |

14916 |

47,0 |

3510 |

30,77 |

-8,65 |

31,18 |

Запасы и НДС

по приобретенным ценностям

|

4272 |

20,84 |

13700 |

43,14 |

9428 |

220,7 |

22,3 |

83,74 |

Дебиторская

задолженность

и прочие оборотные активы

|

4461 |

21,8 |

3126 |

9,84 |

-1335 |

-29,93 |

-11,96 |

-11,86 |

| Денежные средства и кратк. финансовые вложения |

358 |

1,75 |

13 |

0,04 |

-345 |

-96,4 |

-1,71 |

-3,06 |

| ПАССИВ

|

| Капитал и резервы |

16578 |

80,9 |

17073 |

53,8 |

495 |

3,0 |

-27,1 |

4,39 |

| Долгосрочные пассивы |

5 |

0,02 |

6 |

0,02 |

1 |

20 |

0 |

0 |

| Краткосрочные кредиты и займы |

- |

- |

12130 |

38,2 |

12130 |

- |

38,2 |

107,75 |

| Кредиторская задолженность |

3566 |

17,4 |

2391 |

7,53 |

-1175 |

-32,95 |

-9,87 |

-10,44 |

| Прочие пассивы |

348 |

1,7 |

155 |

0,49 |

-193 |

55,5 |

-1,21 |

-1,71 |

| БАЛАНС

|

20497 |

100 |

31755 |

100 |

11258 |

54,93 |

- |

100 |

В настоящей таблице под абсолютным изменение понимается разность между соответствующими данными на конечную и на начальную отчетные даты. Под относительным изменением понимается отношение рассчитанного показателя абсолютного изменения к соответствующим данным на начальную дату, выраженное в процентах.

Анализ агрегированного баланса позволяет оценить структуру и состав показателей баланса, их динамику и удельный вес, что дает возможность сделать первоначальный вывод о потенциале кредитоспособности заемщика.

При рассмотрении баланса предприятия на 01.01.2007 г. виден рост совокупных активов на 11258 тыс. руб., т.е. валюта нетто баланса увеличилась с 20497 тыс. руб. до 31755 тыс. руб. Увеличение валюты произошло в основном за счет появления краткосрочных кредитов и займов и незначительного увеличения внеоборотных активов на 3510 тыс. руб. Наблюдается снижение дебиторской задолженности с 4461 тыс. руб. до 3126 тыс. руб., что является положительной тенденцией. Предприятие не смогло продолжить работу без привлечения кредитных ресурсов. Денежные средства по сравнению с предыдущим периодом значительно снизились. Кредиторская задолженность уменьшилась на 11,75 тыс. руб., в процентном соотношении на 32,95 доли процента. В целом структура баланса хорошая. Нет резких колебаний по

статьям, достаточно собственных средств. На первый взгляд, потенциал кредитоспособности этого заемщика достаточно высок.

Анализ отчета о прибылях и убытках также предполагает составление укрупненной формы отчета на основе данных формы №2. В данном случае отчет о прибылях и убытках имеет следующий вид (таблица 3).

По итогам 2006 года и за первый квартал 2007 года предприятием получена прибыль. На первый взгляд, наблюдается снижение прибыли. Среднеквартальное значение прибыли за 2006 год составляет 709 тыс. руб., а за первый квартал 2007 года – 180 тыс. руб., что на 529 тыс. руб. меньше среднеквартального. Это может выступать как неблагоприятный фактор.

Таблица 3. Отчет о прибылях и убытках Липецкого хлебозавода №5

| Статьи отчета |

на 01.01.2007 г.

тыс. руб.

|

на 01.04.2007 г. тыс. руб. |

| Выручка от продаж |

29866 |

7369 |

| Себестоимость |

26962 |

7072 |

| Прибыль отчетного периода |

2836 |

180 |

| Чистая прибыль |

2833 |

177 |

Однако в данном случае такое положение дел характерно для предприятий хлебоперерабатывающей отрасли.

В начале года обычно наблюдается спад производства, он усугубляется к летнему периоду, но затем, после сбора нового урожая начинается резкий рост объемов производства, что ведет к росту прибыли. Поступление основной части выручки обычно планируется на второе полугодие, то есть в этом случае нельзя сделать вывод о снижении активности предприятия.

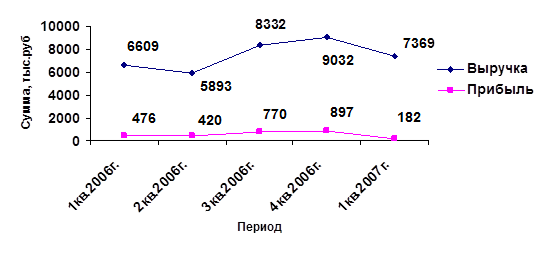

Например, у Липецкого хлебозавода №5 поступление выручки и получение прибыли представляется в следующем виде (таблица 4, рис. 1).

Таблица 4. Поквартальное распределение выручки и прибыли

Наименование

показателя

|

2006 г., тыс. руб. |

1 кв.

2006 г., тыс. руб.

|

2 кв.

2006 г., тыс. руб.

|

3 кв.

2006 г., тыс. руб.

|

4 кв.

2006 г.,

тыс. руб.

|

1 кв.

2007 г., тыс. руб.

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Выручка |

29866 |

6609 |

5893 |

8332 |

9032 |

7369 |

| Прибыль |

2563 |

476 |

420 |

770 |

897 |

182 |

Рис. 1. График распределения показателей

В целях совершенствования проведения анализа отчета о прибылях и убытках возможно составление таблиц сезонного изменения объемов производств и, соответственно, выручки от реализации продукции для различных отраслей промышленности и сельского хозяйства. В этом случае банк может более объективно оценить изменение объемов производства и прибыли заемщика в последующие периоды, а, следовательно, и возможность заемщика возвратить кредит и начисленные проценты. Такой подход к учету сезонного характера производства дает возможность и более точно оценить вероятную сумму кредита.

Анализ структуры дебиторской задолженности по отдельным дебиторам, суммам, срокам возникновения и погашения (на обе рассматриваемые даты) подразумевает представление данных в виде таблицы (таблица 5, 6) и их последующую оценку.

Для заполнения таблиц используются расшифровки дебиторской задолженности, предоставленные бухгалтерией предприятия и заверенные подписью главного бухгалтера.

Как следует из анализа данной таблицы, предприятие имеет всего три крупных дебитора, задолженность ни одного из них не составила более 70% от суммы общей дебиторской задолженности.

Таблица 5. Структура дебиторской задолженности Липецкого хлебозавода №5 по состоянию на 01.01.2007 г.

Дебитор

|

Сумма, тыс.

руб.

|

Дата возникновения |

Срок погашения |

Доля в

общей задолженности, %

|

| 1. ЗАО «Старт» |

785 |

15.11.06 |

январь 2007 г. |

25.1 |

| 2. ОАО «Сударыня-печка» |

1318 |

28.11.06 |

январь 2007 г. |

42.2 |

| 3. ОАО «Восход» |

572 |

05.12.06 |

февраль 2007 |

18.2 |

| 4. Прочие |

451 |

- |

- |

14.5 |

| Общая сумма |

3126 |

- |

- |

100.0 |

Это говорит о том, что предприятие не допускает роста зависимости от покупателей своей продукции и проводит целенаправленную работу с дебиторами по оплате счетов, что в свою очередь существенно для последующего анализа и определения рейтинговой оценки.

При анализе таблицы 6 следует обратить внимание, что один из дебиторов остался прежний, а два других новые, необходимо проверит наличие договоров поставки с ними и сроков оплаты. В тот момент, что ни одна из крупных задолженностей не является длительной (более 3-х месяцев), может считаться положительным.

Задолженность ни одного из дебиторов также не составила более 70% от общей суммы.

Здесь же необходимо обратить внимание на наличие или отсутствие договоров поставки с указанными дебиторами, давно ли предприятие работает с ними, не было ли ранее замечено нарушение ими сроков оплаты и т.д. Все эти факторы определяют степень организации работы предприятия в плане погашения дебиторской задолженности.

Таблица 6. Структура дебиторской задолженности Липецкого хлебозавода №5 по состоянию на 01.04.2007 г.

Дебитор

|

Сумма,

тыс.

руб.

|

Дата возникновения |

Срок погашения |

Доля

в общей задолженности, %

|

| 1. ОАО «Сударыня-печка» |

783 |

12.02.2007 |

апрель 2007 г. |

26.4 |

| 2. ОАО «Самед» |

929 |

03.03.2007 |

апрель 2007 г. |

31.4 |

| 3. МТП «Забота» |

593 |

15.03.2007 |

май 2007 г. |

20.0 |

| 4. Прочие |

658 |

- |

- |

22.2 |

| Общая сумма |

2963 |

- |

- |

100.0 |

Из анализа структуры дебиторской задолженности можно сделать вывод, что предприятие умело, работает со своими должниками, не допускает нарастания крупных просроченных долгов, имеет в числе потребителей надежно работающих, имеющих хорошую репутацию покупателей.

По такой же схеме обычно проводится и анализ расшифровки кредиторской задолженности заемщика. При анализе обращается внимание, нет ли в числе кредиторов одного, задолженность кому составляет более 60 – 70% от общей суммы, каков срок этой задолженности и причины его возникновения, оценивается возможность и способ её погашения в ближайшее время, источники погашения. В случае наличия в общем списке крупного кредитора, задолженность которому является к тому же и просроченной, возникает опасность обращения такого кредитора в суд и принудительного взыскания задолженности, что может одномоментно поставить предприятие в очень тяжелое финансовое положение. Этот фактор очень важен при проведении анализа, и даже в случае получения предприятием довольно высокой рейтинговой оценки может служить причиной для отказа в выдаче кредита или снижения его суммы, так как значительно ухудшается кредитоспособность заемщика.

Для определения суммы выдаваемого кредита в практике Национальный банк «Траст» важное место занимал анализ оборотов денежных средств предприятия по расчетным счетам. Как правило, большее внимание обращалось на обороты по расчетным счетам, открытым в банке, вместе с тем учитывалось движение денежных средств и в других банках.

Однако, как выяснилось при анализе кредитоспособности некоторых заемщиков, многие предприятия активно работают с денежной наличностью, и при наличии у них большого числа поставщиков и покупателей через кассы проходит значительный оборот денежных средств.

Особенно резко это выявилось после известного кризиса в августе 1998 г., когда корреспондентские счета многих банков «зависли» и клиенты вынуждены были увеличить оборот наличности. В этих условиях нами было предложено, а затем и использовалось на практике следующее уточнение: при расчете возможной суммы кредита учитывались не только обороты по расчетным счетам заемщика, но и обороты по кассе за минусом средств, сданных на расчетные счета в банки.