Методики оцінки фінансового стану банків України

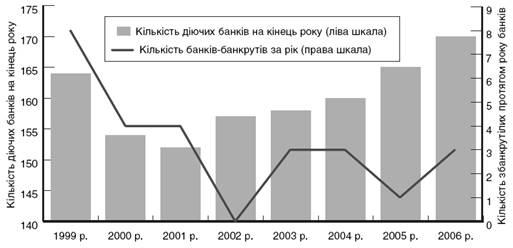

На сьогодні проблема прогнозування банкрутства банків залишається надзвичайно актуальною, оскільки лише за 2006 рік в Україні збанкрутувало три банки: ТОВ “Київський універсальний банк”, ВАТ АКБ “Гарант” та АКБ “Інтерконтинентбанк”. Загалом динаміку банкрутств можна відстежити за даними, поданими на графіку 1.1, який побудовано на основі даних НБУ [24, 25].

Графік 1.1. Кількість банків, які зазнали банкрутства за 1999 – 2006 рр.

На сьогодні існує кілька загально-прийнятих методик оцінки діяльності банків. Найвідоміша — рекомендована у 1988 році Базельським комітетом із банківського нагляду (Basel Committee on Banking Supervision), яка базується на показниках адекватності капіталу банку (Базель І). У липні 2004 року з’явилася вдосконалена методика — Базель ІІ: “Міжнародна конвергенція виміру капіталу та стандартів капіталу: нові підходи”, яка нині перебуває в стадії впровадження [36].

Фінансова стійкість банку — це його здатність динамічно розвиватися та безперервно виконувати функцію фінансового посередництва, гнучко реагуючи на всі фактори внутрішнього та зовнішнього середовища. Близьким до цього поняття є термін "надійність", який походить від праслов'янського "покладати, надіятися", тобто надійним є той, хто "викликає повну довіру, на якого цілком можна покластися" [5]. Отже, в основі надійності банку лежить його фінансова стійкість, адже надійним може бути лише стійкий банк. Стійкість (надійність) банку — доволі значне за обсягом поняття, яке має містити оцінку таких факторів, як менеджмент, кваліфікація персоналу, склад акціонерів, технічне забезпечення, ризиковність ринків, на яких працює банк, тощо.

Отже, визначимо найважливіші показники, які були описані у попередньому підрозділі, алгоритм розрахунку та економічного змісту яких, буде приведено у наступних таблицях. Алгоритм розрахунку та розкриття економічного змісту показників, що характеризують фінансову стійкість банківської установи наведено у таблиці 1.1.

Таблиця 1.1

Алгоритм розрахунку й економічний зміст показників, що характеризують фінансову стійкість банку

| № |

Найменування

показника

|

Алгоритм розрахунку

за балансом

|

Економічний зміст

показника визначає

|

| 1 |

Коефіцієнт надійності |

|

Співвідношення власного капіталу (К) до залучених коштів (Зк). Рівень залежності банку від залучених коштів. |

| 2 |

Коефіцієнт фінансового важеля |

|

Співвідношення зобов’язань банку (З) і капіталу (К), розкриває здатність банку залучати кошти на фінансовому ринку. |

| 3 |

Коефіцієнт участі власного капіталу у формуванні активів — достатність капіталу |

|

Розкриває достатність сформованого власного капіталу (К) в активізації та покритті різних ризиків. |

| 4 |

Коефіцієнт захищеності власного капіталу |

|

Співвідношення капіталізованих активів (Ак) і власного капіталу (К). Показує, яку частину капіталу розміщено в нерухомість (майно). |

| 5 |

Коефіцієнт захищеності дохідних активів |

, ,

де НАД — недохідні активи; Ад — дохідні активи; ЗБ — збитки

|

Сигналізує про захист дохідних активів (що чутливі до зміни процентних ставок) мобільним власним капіталом. |

| 6 |

Коефіцієнт мультиплікатора капіталу |

|

Ступінь покриття активів (А) (акціонерним) капіталом (Ка). |

Необхідні розрахунки цих коефіцієнтів виконано у третьому розділі першого підрозділу в таблиці 3.1.

Далі розглянемо алгоритм розрахунку та розкриття економічного змісту групи показників, які характеризують рівень ділової активності залучення пасивів і розміщення їх у певні групи активів (Таблиця 1.2). А служать вони вимірником рівня ефективності діяльності банківської установи на фінансовому ринку.

Таблиця 1.2

Алгоритм розрахунку і економічний зміст показників, які характеризують ділову активність банківської установи

Важливим напрямком здійснення прибуткової банківської діяльності є управління його ліквідністю та платоспроможністю. Ліквідність банку — це його здатність своєчасно та в повному обсязі задовольняти невідкладні потреби у грошових коштах. Нижче подано блок показників призначених для оцінки ліквідності банку (Таблиця 1.3).

Таблиця 1.3

Алгоритм розрахунку й економічний зміст показників, що характеризують ліквідність балансу банку

Найменування

показника

|

Алгоритм

розрахунку

|

Економічний зміст

показника визначає

|

| Показники ліквідності |

| 1. Коефіцієнт миттєвої ліквідності |

|

Показує можливість банку погашати «живими» грішми з коррахунків і каси зобов’язання за всіма депозитами (Д). |

| 2. Коефіцієнт загальної ліквідності зобов’язань банку |

|

Характеризує максимальну можливість банку в погашенні зобов’язань (Ззаг) всіма активами (Азаг). |

| 3. Коефіцієнт відношення високоліквідних до робочих активів |

|

Характеризує питому вагу високоліквідних активів (Авл) у робочих активах(Ар). |

| 4. Коефіцієнт ресурсної ліквідності зобов’язань |

|

Характеризує забезпечення дохідними активами банку (Ад) його загальних зобов’язань (Ззаг) і сповіщає про часткове погашення зобов’язань банку поверненнями дохідних активів. |

| 5. Коефіцієнт ліквідного співвідношення виданих кредитів і залучених депозитів (для визначення незбалансованої ліквідності) |

|

Розкриває, наскільки видані кредити (КР) забезпечені всіма залученими депозитами (Д) (чи є незбалансована ліквідність). |

| 6. Коефіцієнт генеральної ліквідності зобов’язань |

|

Розкриває здатність банку погашати зобов’язання (Ззаг) високоліквідними активами (Авл) та через продаж майна (Ам). |

На підставі даних наведеного балансу сформована система основних алгоритмізованих показників, які детально характеризують ефективність управління банківською установою (Таблиця 1.4).

Таблиця 1.4

Алгоритм розрахунку і економічний зміст показників, які характеризують ефективність управління банківською установою

Національний банк України здійснює рейтингову оцінку банківських установ за американською системою CAMELS [5], сутність якої полягає у визначенні загального стану банку на основі єдиних критеріїв, що охоплюють усю його діяльність. Така система допомагає визначати банки, фінансовий стан, операції або менеджмент яких мають недоліки, здатні призвести до банкрутства. В основі методики лежить оцінка ризику за такими основними компонентами:

- достатність капіталу (Capital adequacy);

- якість активів (Asset quality);

- менеджмент (Management);

- надходження (Earnings);

- ліквідність (Liquidity);

- чутливість до ринкового ризику (Sensitivity to market risk).

Цією методикою передбачено глибоке всебічне дослідження стану банку, а тому такий аналіз може провести лише Національний банк під час комплексної інспекційної перевірки, яка дає змогу повною мірою визначити, як керівництво банку ставиться до ризиків і як здійснює управління ними. Проте Національний банк не розголошує інформацію про результати рейтингової оцінки за системою CAMELS, оскільки цим може викликати непотрібний ажіотаж серед клієнтів тихбанків, які на певний момент матимуть відносно поганий рейтинг.

Окрім системи CAMELS, Національний банк для забезпечення стійкості банків контролює ризики в їх діяльності на основі обов’язкових економічних нормативів, визначених Інструкцією НБУ “Про порядок регулювання діяльності банків в Україні” [6]. Крім того, з метою швидкої реакції на проблеми банків НБУ застосовує систему показників раннього реагування. Банківські установи також оцінюють фінансовий стан один одного у процесі встановлення лімітів на міжбанківському ринку, проте клієнти до цієї інформації доступу не мають, оскільки фінансові посередники не можуть поширювати отриману від своїх колег конфіденційну інформацію. Публічними є лише висновки аудиторських компаній, проте з їхніх звітів проблематично отримати достатню кількість корисної інформації, адже основною їх метою є не оцінка фінансового стану банку, а перевірка повноти і правильності ведення обліку, складання звітності й законодавчої коректності здійснюваних банком операцій.

Отже, брак публічної інформації щодо надійності тих чи інших українських банків та відповідно безпеки вкладення у них коштів спонукав нас до розробки методики, яка б базувалася, з одного боку, на доступній для клієнтів банку інформації, а з другого — комплексно оцінювала фінансовий стан банку та відображала ймовірність його банкрутства.

Фінансовий стан банку — це набір визначальних для його поведінки параметрів (фінанси, бізнес-процеси, персонал, інфраструктура), які через сукупність якісних і кількісних показників комплексно характеризують фінансову діяльність банківської установи у певний період часу. Оцінка фінансового стану банку має базуватися на аналізі двох ключових характеристик — прибутку та ризику, що виражаються через такі узагальнюючі економічні поняття, як ефективність і стійкість. На практиці одночасно досягти максимальної ефективності й мінімального ризику неможливо, оскільки це протилежні поняття. Термін "ефективність" походить із латинської мови (efficere — приносити користь) і показує кінцевий корисний результат від використання всіх ресурсів. Ефективність діяльності банку, тобто результати його діяльності як фінансового посередника оцінюються через показники рентабельності (прибутковості) активів, економічної доданої вартості (EVA), ефективності операційної діяльності.

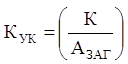

Розроблена методика дає змогу оцінити стійкість та ефективність банку, виходячи з аналізу лише його економічних показників діяльності, які є відображенням більшості із зазначених вище факторів (наприклад, якість активів залежить у тому числі й від кваліфікації працівників кредитного підрозділу), а тому їх аналіз, особливо у динаміці, дає змогу відстежувати теперішній та прогнозувати майбутній фінансовий стан банку. Синтетичний показник стійкості (надійності) банку розраховується на основі аналізу достатності капіталу (capital adequacy), якості активів (asset quality) та ліквідності (liquidity).

Достатність капіталу (capital adequacy) вимірюється через коефіцієнт платоспроможності (solvency ratio) і в європейській банківській практиці розглядається як основний показник діяльності, що відображає рівень прийнятого банком ризику. Згідно з міжнародними стандартами оцінки капіталу (Базелем ІІ) мінімальний розмір капіталу, який має підтримувати банк, пов'язаний із величиною прийнятих ним ризиків. Загальні вимоги до мінімальної величини капіталу можуть бути виражені таким рівнянням:

(1.1)

де sr (solvency ratio) — коефіцієнт платоспроможності;

cr

(regulative capital) — регулятивний капітал;

ara

(risk-adjusted assets) — активи, зважені на ризик;

cc

(core capital) — основний капітал (капітал першого рівня);

cs

(supplementary capital) — додатковий к-л (капітал другого рівня).

В Україні діють вимоги НБУ щодо достатності капіталу вітчизняних банків, за якими добре капіталізованим вважається банк, у котрого співвідношення регулятивного капіталу та сумарних активів, зважених на відповідні коефіцієнти за ступенем ризику (норматив адекватності регулятивного капіталу Н2), перевищує нормативне значення (10%) і становить не менш як 17% [6].

У разі відсутності необхідної інформації для розрахунку нормативу адекватності регулятивного капіталу за методикою НБУ ми пропонуємо дещо іншу формулу розрахунку показника достатності капіталу, орієнтовану на укрупнену інформацію щодо балансу банку:

(1.2)

де ca (capital adequacy) — достатність капіталу;

pf(profit) — прибуток банку;

sd (subordinated debt) — суборди-нований борг;

se (shareholders' equity) — акціонерний капітал;

ibc (inter-bank credits) — міжбан-ківські кредити;

l (loans to the clients) — кредити клієнтам;

s (securities) — портфель цінних паперів;

i (investments in associated & subsidiary companies) — інвестиції в асоційовані та дочірні компанії;

ar (accounts receivable) — дебіторська заборгованість;

fa (fixed assets) — основні засоби;

ia (intangible assets) — нематеріальні активи;

p (provision for bad debts) — резерви, сформовані під активні операції.

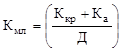

Якість активів (asset quality) є другим важливим показником стійкості банку, в межах якого аналізується якість його кредитного та інвестиційного портфелів. Завдання оцінки якості активів банку полягає в тому, щоб визначити проблемні (прострочені, сумнівні, безнадійні) активи, оцінити їх за реальною вартістю.

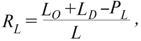

Під якістю кредитного портфеля розуміють ступінь кредитного ризику, притаманний цій позиції. Рівень показника якості кредиту обернено пропорційний рівневі кредитного ризику (чим вища якість позики, тим менша ймовірність її неповернення або затримки погашення, і навпаки). На основі оцінки якості кредитного портфеля банк визначає потребу в резервах на покриття очікуваних збитків за всіма видами наданих кредитів. Резерв під кредитні ризики створюється за рахунок чистого прибутку банку, тобто відбувається визнання втрат для відображення реального фінансового результату діяльності банківської установи. Обсяг необхідного резерву для покриття кредитних ризиків за наявності детальної інформації щодо кожного позичальника розраховується відповідно до затвердженої Національним банком методики, а в разі відсутності такої детальної інформації можна застосувати спрощений підхід, коли необхідна сума резерву розраховується виходячи з повного обсягу прострочених та сумнівних кредитів. Отже, рівень непокритого кредитного ризику можна обчислити як відношення обсягу недосформованих резервів до загального обсягу кредитного портфеля банку:

(1.3)

де RL

(risk on loans) — рівень непокритого кредитного ризику;

LO

(overdue loans) — прострочені кредити;

LD

(doubtful loans) — сумнівні кредити;

PL

(provision on loans) — резерви, сформовані під кредитні операції;

L (loans to the clients) — кредити клієнтам (загальний обсяг кредитного портфеля).

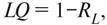

Виходячи з того, що рівень показника якості кредиту обернено пропорційний рівневі кредитного ризику, показник якості кредитного портфеля можна розраховувати за формулою:

(1.4)

де LQ (loans quality) — показник якості кредитного портфеля;

RL

(risk on loans) — рівень непокритого кредитного ризику.

Оцінка якості інвестиційного портфеля банку здійснюється аналогічно оцінці якості кредитного портфеля. Труднощі виникають лише на етапі визначення обсягу проблемних інвестицій, оскільки у банківському балансі відсутня інформація щодо ризиковості тих чи інших цінних паперів. Для вирішення цієї проблеми пропонують застосовувати фіксовані коефіцієнти ризику щодо різних груп (портфелів) цінних паперів. У цілому банківські портфелі цінних паперів класифікують так: портфель рефінансованих Національним банком ЦП, торговий портфель, портфель паперів на продаж, портфель до погашення, портфель вкладень в асоційовані та дочірні компанії.

Найменш ризиковим є портфель цінних паперів, що рефінансуються НБУ, оскільки цінні папери, що входять до його складу, Національний банк приймає в обмін на кошти (тобто коефіцієнт ризику дорівнює нулю).

Торговий портфель цінних паперів – це папери, придбані банком для перепродажу та переважно з метою отримання прибутку від короткотермінових коливань їх ціни. До торгового портфеля цінних паперів можуть бути віднесені лише високоліквідні цінні папери, а отже, ми не вважатимемо їх ризиковими (коефіцієнт ризику також дорівнює нулю).

Цінні папери в портфелі на продаж – це цінні папери, які банк готовий продати у зв'язку зі зміною ринкових відсоткових ставок, потреб ліквідності, наявності альтернативних інвестицій; а також — боргові цінні папери та акції, за якими неможливо достовірно визначити справедливу вартість; боргові цінні папери з фіксованою датою погашення, які банк не має наміру тримати до дати їх погашення. Такі цінні папери є ризиковими, оскільки за відсутності активного фондового ринку в Україні доволі складно визначити їх справедливу (ринкову) вартість. Зважаючи на це, для портфеля цінних паперів на продаж доцільно застосовувати коефіцієнт ризику від 20 до 50%.

Цінні папери в портфелі до погашення — це боргові цінні папери, щодо яких є намір і здатність банку утримувати їх до строку погашення. Такі цінні папери обліковуються за амортизованою собівартістю і щомісяця підлягають перегляду на зменшення корисності й відповідно резервуванню. Тут також присутні значні ризики у разі погіршення фінансового стану емітента, тому від 20 до 50% таких непокритих резервами інвестицій можна вважати ризиковими.

Щодо інвестицій в асоційовані та дочірні компанії. Асоційовані компанії (associated company) — це група суб'єктів господарювання (юридичних осіб), пов'язаних між собою відносинами економічної та/або організаційної залежності у формі участі в статутному фонді та/або управлінні [4, ст. 126]. НБУ використовує цей термін для компаній, у яких банк-інвестор володіє 20% або більшою часткою капіталу. Дочірнє підприємство (subsidiary company) — підприємство, власником контрольного пакета акцій якого є інше (контролююче) підприємство. Інвестування в асоційовані та дочірні компанії є дуже ризикованим і може призвести до значних проблем, оскільки в цих випадках оцінка платоспроможності контрагента не завжди здійснюється об'єктивно. Крім того, якщо дочірня компанія банку опиниться у стані неплатоспроможності і буде визнана банкрутом, то субсидіарну відповідальність перед кредиторами дочірньої компанії нестиме й банк. Отже, 50% таких інвестицій можна вважати ризиковими активами.

Рівень непокритого інвестиційного ризику можна обчислити як відношення обсягу недосформованих резервів до загального обсягу інвестиційного портфеля банку:

(1.5)

де RI

(risk on investments) — рівень непокритого інвестиційного ризику;

r1

=[20%; 50%] — коефіцієнт ризику для портфеля ЦП на продаж;

DS (digested securities) — портфель ЦП на продаж;

PDS

(provision on digested securities) — резерви, сформовані під портфель ЦП на продаж;

r2

=[20%; 50%] — коефіцієнт ризику для портфеля ЦП до погашення;

RS (redeemable securities) — портфель ЦП до погашення;

PRS

(provision on redeemable securities) — резерви, сформовані під портфель ЦП до погашення;

r3

=50% — коефіцієнт ризику для портфеля вкладень в асоційовані та дочірні компанії;

I (investments in associated & subsidiary companies) — інвестиції в асоційовані та дочірні компанії;

S (securities) — портфель цінних паперів (портфель рефінансованих ЦП, торговий портфель, портфель на продаж, портфель до погашення).

Отже, загальний показник якості активів банку можна розрахувати як інтегральний показник якості кредитного та інвестиційного портфелів:

(1.6)

де AQ (asset quality) — показник якості активів банку.

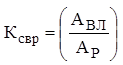

Наступним компонентом стійкості банку є його ліквідність (liquidity), тобто здатність швидко перетворювати свої активи у грошові кошти з мінімальною втратою їх вартості з метою своєчасного виконання своїх зобов'язань. Якщо банк має недостатню ліквідність, він не може отримати достатньо коштів як шляхом збільшення своїх зобов'язань, так і шляхом швидкої реалізації активів за розумною ціною, що негативно відображається на прибутковості банку. У найгіршому випадку недостатня ліквідність може призвести до неплатоспроможності банку. Базельський комітет визначає ризик втрати ліквідності як "нездатність банку регулювати скорочення пасивів або фінансувати зростання активів" [37].

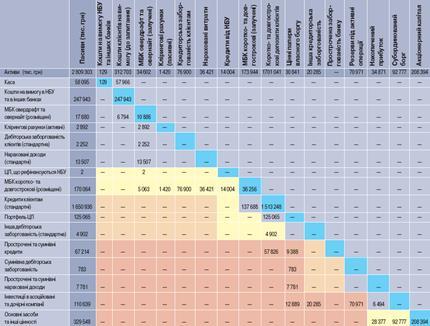

Ліквідність банку визначається збалансованістю між строками і сумами погашення активів та строками і сумами виконання зобов'язань банку. Для графічного відображення збалансованості обсягів і строків погашення активів і зобов'язань банку пропонуємо побудувати матрицю ліквідності балансу (табл. 3).

При побудові матриці робиться припущення, що банк розміщує поточні пасиви у найліквідніші активи, а найдовші пасиви — у найдовші активи. При цьому резерви, сформовані під активні операції, розміщені у матриці поруч із прибутком банку, оскільки формуються за його рахунок. За сприятливого вирішення питань із простроченими чи сумнівними активами цей резерв поповнить чистий прибуток банку.

Таблиця 1.5

Матриця ліквідності балансу банку

Для застосування матричного методу аналізу ліквідності балансу активи банку необхідно розмістити вертикально в міру зниження їх ліквідності, а пасиви — горизонтально, починаючи з поточних зобов'язань і закінчуючи капіталом. Матриця формується, починаючи з верхньої лівої чарунки (Таблиця 1.5).

Кожен банк має прагнути, щоб матриця ліквідності його балансу розміщувалася поближче до діагоналі, тобто щоб активи та пасиви банку були збалансовані за строками. Для кількісного вираження ступеня ліквідності банку пропонуємо розрахувати коефіцієнти поточної та довгострокової ліквідності на основі матриці ліквідності.

Таблиця 1.6

Матричний метод аналізу ліквідності балансу банку

Коефіцієнт співвідношення ліквідних активів та поточних зобов'язань (поточна ліквідність, Лп

) характеризує здатність банку забезпечити своєчасне виконання своїх поточних зобов'язань за рахунок високоліквідних активів протягом кількох днів.

(1.7)

де А1

– каса, A2

– кошти на вимогу в НБУ та в інших банках, A3

– МБК овердрафт та овернайт (розміщені), A4

– клірингові рахунки (активні), A5

– дебіторська заборгованість клієнтів (стандартна), A6

– нараховані доходи (стандартні), П1

– кошти на вимогу НБУ та інших банків, П2

– кошти клієнтів на вимогу (до запитання), П3

– МБК овердрафт та овернайт (залучені), П4

– клірингові рахунки (пасивні), П5

– кредиторська заборгованість перед клієнтами, П6

– нараховані витрати.

Коефіцієнт співвідношення власних коштів банку та іммобілізованих активів (довгострокова ліквідність, Лд

) характеризує здатність банку успішно розвиватися у довгостроковій перспективі, покриваючи іммобілізовані активи власним капіталом.

(1.8)

де П12

– прострочена заборгованість банку, П13

– резерви під активні операції, П14

– накопичений прибуток, П15

– субординований борг, П16

– акціонерний капітал, А12 – прострочені та сумнівні кредити, А13 – сумнівна дебіторська заборгованість, А14 – прострочені та сумнівні нараховані доходи, А15 – інвестиції в асоційовані та дочірні компанії, А16 – основні засоби та інші цінності.

Як видно у наведеному прикладі (Таблиця 1.5), банк має проблеми як із поточною (Лп

= 74% за норми > 100%), так і з довгостроковою ліквідністю (Лд

= 79% за норми > 100%), але при цьому він успішно виконує нормативи ліквідності НБУ (Н4 = 38% за норми > 20%, Н5 = 81% за норми > 40%, Н6 = 32% за норми > 20%). Якщо цей банк найближчим часом не збільшить обсяг власного капіталу, то ймовірність його банкрутства буде доволі високою, оскільки він фінансує за рахунок депозитів клієнтів прострочені та сумнівні кредити, а за рахунок ощадних (депозитних) сертифікатів — сумнівну дебіторську заборгованість, прострочені та сумнівні нараховані доходи, а також інвестиції в асоційовані та дочірні компанії.

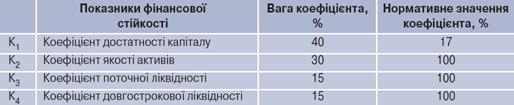

Для остаточних висновків про ступінь фінансової стійкості банку необхідно отримані показники звести до певного узагальнюючого коефіцієнта стійкості, оскільки одні показники можуть перебувати в критичній зоні, а інші — бути задовільними. І тут виникає необхідність ранжування показників або присвоєння їм вагових коефіцієнтів (Таблиця 1.7), що потребує застосування методу експертних оцінок.

Таблиця 1.7

Показники для оцінки фінансової стійкості банку

Підсумкова формула для визначення поточної оцінки фінансової стійкості банку набуде такого вигляду:

(1.9)

де FS – поточна оцінка фінансової стійкості банку на конкретну дату; Н1

, ... H4

– нормативні значення для коефіцієнтів К1

, … К4

.

Щоб врахувати динаміку змін фінансового стану банківської установи, обчислимо динамічну оцінку його фінансової стійкості. Для цього обчислимо середні значення та середньоквадратичні відхилення всіх коефіцієнтів. Отже, підсумкова формула для розрахунку динамічної оцінки фінансової стійкості банку набуде такого вигляду:

(1.10)

де FS – динамічна оцінка фінансової стійкості банку за певний період; М1

, ... М4

– математичне сподівання (середні значення) для коефіцієнтів К1

, ... К4

; s1

, ... s2

– середньо-квадратичні відхилення для коефіцієнтів К1

, ... К4

.

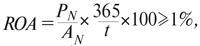

Для побудови інтегрального показника ефективності банку пропонуємо обрати рентабельність активів (ROA), економічну додану вартість (EVA) та ефективність операційної діяльності, оскільки ці показники є взаємно незалежними і водночас містять всю суттєву інформацію про ефективність діяльності банку.

Рентабельність активів (Return on Assets, ROA) дає змогу визначити ефективність роботи менеджерів банку. Високе значення прибутковості свідчить про ефективне та збалансоване управління активами й пасивами банку, проте може бути й наслідком високої ризикованості операцій. Причинами недостатньої прибутковості можуть бути низька частка працюючих активів, висока — строкових (платних) пасивів, використання операцій податкової оптимізації. Оптимальне значення цього показника за стандартами для банків США коливається від 1.15% (для І групи банків) до 0.75% (для IV групи банків). Для України оптимальним є значення на рівні 1%. Обчислюється рентабельність активів як відношення чистого прибутку до активів банку:

(1.11)

де t – період спостереження (днів) з початку року; PN

(net profit) – чистий прибуток наростаючим підсумком за період t; AN

(net assets) – середнє значення чистих активів банку у період t (без урахування МФК).

Показник економічної доданої вартості (economic value added — EVA) відображає, наскільки дохідність власного капіталу банку перевищує дохідність за альтернативними для власників банку активами, тобто сигналізує акціонерам банку про доцільність інвестування у його розвиток.

(1.12)

де t – період спостереження (днів) з початку року; PN

(net profit) – чистий прибуток наростаючим підсумком за період t; E (equity) – середнє значення власного капіталу банку у період t; іа

– ставка дохідності за альтернативними активами (річна).

Ефективність операційної діяльності (operational efficiency — Ео

) відображає результативність проведення банком основних його операцій без урахування руху резервів під можливі збитки за активними операціями.

(1.13)

де Ini

– чистий процентний дохід; INC

– чистий комісійний дохід; Int

– чистий торговельний дохід; EADM

– адміністративні витрати; AN

– середнє значення чистих активів банку (без урахування МФК).

Для того, щоб підсумкову оцінку ефективності банку можна було правильно інтерпретувати, необхідно зробити таке нормування кожного коефіцієнта (Таблиця 1.8).

Отже, інтегральний показник ефективності діяльності банку матиме такий вигляд:

(1.14)

де E – поточна оцінка ефективності банку на конкретну дату; H1

, ... H3

– нормативні значення для коефіцієнтів К1

, … К3

.

Таблиця 1.8

Показники для оцінки ефективності банку

Щоб урахувати динаміку змін ефективності банку, зробимо динамічну оцінку. Для цього обчислимо середні значення та середньоквадратичні відхилення всіх коефіцієнтів. Підсумкова формула для розрахунку динамічної оцінки ефективності банку набуде такого вигляду:

(1.15)

де E – динамічна оцінка ефективності банку за певний період; М1

, ... М3

– математичне сподівання (середні значення) для коефіцієнтів К1

; ... К3

; s1

, ... s3

– середньоквадратичні відхилення для коефіцієнтів К1

, ... К3

.

Запропонована методика дає можливість доволі точно визначити стійкість (надійність) та ефективність банку як у статиці, так і в динаміці. Така інформація є важливою і для клієнтів банку, і для його акціонерів. Звичайно, клієнтів більше цікавитиме показник стійкості, а ефективність більшою мірою важлива для акціонерів, проте низька ефективність банку, навіть за умови його високої стійкості, може рано чи пізно призвести до банкрутства, оскільки акціонери можуть втратити зацікавленість у розвитку такого банку. Звичайно, найкращою є ситуація, коли стійкість (надійність) і рентабельність мають високі значення, тобто топ-менеджменту банку вдається грамотно поєднувати ці два поняття.

Література

1. Залишок коштів на коррахунках банків (оперативні дані) // www.bank.gov.ua.

2. Інструкція "Про порядок регулювання діяльності банків в Україні": Постанова Правління НБУ від 28.08.2001р. № 368, зі змінами від 17.12.2007р.

3. Ліквідність банківської системи України: Науково-аналітичні матеріали /В.І. Міщенко, А.В. Сомик та ін. — Вип. 12. — К.: Національний банк України; Центр наукових досліджень, 2008. — 180 с.

4. Основні засади грошово-кредитної політики на 2008рік: Рішення Ради Національного банку України від 22.11.2007 р. № 17, зі змінами від 27.10.2008р.

5. Основні монетарні параметри гро-

шово-кредитного ринку України // Вісник Національного банку України за 2001—2008 рр.

6. Основні тенденції грошово-кредитного ринку за жовтень 2008 року // www.bank.gov.ua.

7. Основні тенденції валютного ринку України // www.bank.gov.ua.

8. Офіційний сайт Національного банку України // www.bank.gov.ua.

9. Положення "Про порядокрефінансування банків під заставу майнових прав на кошти банківського вкладу (депозиту), розміщеного в Національному банку України": Постанова Правління Національного банку України від 29.05.2006р. № 195, зі змінами.

10. Положення "Про порядок формування обов'язкових резервів для банків України": Постанова Правління Національного банку України від 16.03.2006р. № 91, зі змінами.

11. Положення "Про процентну політику Національного банку України": Постанова Правління Національного банку України від 18.08.2004 р. № 389.

12. Положення "Про регулювання Національним банком України ліквідності банків України": Постанова Правління Національного банку України від 26.09.2006 р. № 378, зі змінами.

13. "Про додаткові заходи щодо діяльності банків": Постанова Правління Національного банку України від 11.10.2008р. № 319, зі змінами.

14. "Про регулювання грошово-кредитного ринку": Постанова Правління Національного банку України від 07.11.2007р. № 403.

15. "Про регулювання грошово-кредитного ринку": Постанова Правління Національного банку України від 21.04.2008р. № 107.

16. "Про терміни та можливі обсяги проведення Національним банком України окремих операцій з банками, передбачених у Положенні про регулювання Національним банком України ліквідності банків України, та вимоги щодо забезпечення, що пропонується банками": Постанова Правління Національного банку України від 14.11.2006р. № 434, зі змінами.

17. Ganley J. Surplus Liquidity / Implications for Central Banks Lecture Series no. 3. — Centre for Central Banking Studes Bank of England//http://www.bankofeng-land.co.uk/education/ccbs/handbooks_lec-tures.htm.

18. Grey S. Central Bank management of surplus liquidity / Handbooks in Central Banking Lecture Series no.6. — august 2006 // http://www.bankofengland.co.uk/edu-cation/ccbs/handbooks_lectures.htm.

|