Министерство образования и науки Республики Казахстан

Колледж Карагандинского экономического университета Казпотребсоюза

Курсовая работа

По дисциплине: «Финансы предприятий»

На тему: «Методы финансирования и кредитования предприятий»

Выполнил: ст-т гр.ФИН-33

Абайулы А.

Проверил: преподаватель

Камалиева Ш.Т.

Караганда 2008

Введение

1. Кредит как экономическая категория

1.1 Сущность кредита, его функции, принципы

1.2 Функции кредита

1.2 Кредитный договор

2. Методы финансирования и кредитования предприятия на примере АО «Береке»

2.1 Управление формированием финансовых ресурсов предприятия

2.2 Оценка степени финансовых рисков предприятия

2.3 Оценка эффективности использования заемного капитала

2.4 Анализ кредитных взаимоотношений предприятия АО «Береке» с банком

Заключение

Список использованной литературы

Введение

Введение

В настоящее время слово «кредит» стало очень популярно и актуально в нашей стране. Западная Европа уже давно живет «в кредит», видимо и у нас наступают такие времена. Банки ведут борьбу за клиентов в условиях жёсткой конкуренции. Поэтому условия кредитования всё более упрощаются, предлагается широкий выбор разнообразного кредитования. Эта ситуация на денежно-кредитном рынке указывает на значительный прогресс в развитии рыночной экономики страны, скорость денежного обращения увеличивается, а кредитование малого бизнеса уже начинает давать свои плодотворные результаты – с каждым днём открываются новые производства и расширяются уже существующие.

Необходимость кредитных отношений в рыночной экономике общеизвестна. С одной стороны, у отдельных фирм, частных лиц и прочих участников рыночных отношений возникают временно свободные денежные средства: излишки денежных средств в виде амортизационных отчислений, временно свободные средства в связи с несовпадением времени реализации товаров и услуг и времени приобретения новых партий сырья, материалов и т.д., а также в связи с сезонным производством; средства, накопленные, но не использованные для расширения производства, выплаты заработной платы, денежные доходы и сбережения населения [1, 68]. С другой стороны, у участников рыночных отношений возникает потребность в дополнительных средствах, сверх тех, которые они имеют на данный момент.

Возникает противоречие, вполне разрешимое с помощью особого вида рынка – рынка ссудного капитала или кредитного рынка. Необходимость кредитных отношений в рыночной экономике и обуславливается актуальность темы курсовой работы.

Кредит представляет собой движение ссудного капитала, осуществляемое на началах срочности, возвратности и платности.

Кредитная система регулирует денежное обращение в стране. Кредитная система как совокупность кредитно-финансовых институтов аккумулирует свободные денежные капиталы, доходы и сбережения различных слоев населения и предоставляет их в ссуду фирмам, правительству и частным лицам, при этом возникают кредитные экономические отношения.

Актуальность темы данной курсовой работы обусловлена необходимостью кредитных отношений в рыночной экономике, деньги должны находиться в постоянном обороте, совершать непрерывное обращение. Временно свободные денежные средства должны незамедлительно поступать на рынок ссудных капиталов, аккумулировать в кредитно-финансовых учреждениях, а затем эффективно пускаться в дело, размещаться в тех отраслях экономики, где есть потребность в дополнительных капиталовложениях. Знание различных форм кредита обеспечивает грамотное ориентирование в финансово-кредитной области.

Целью курсовой работы является исследование методов финансирования и кредитования предприятий.

В соответствии с целью были сформулированы задачи курсовой работы:

- изучить сущность, функции и формы кредита, а также сущность кредитного договора;

- провести анализ методов финансирования и кредитования предприятий на примере АО «Береке».

В ходе исследования были использованы труды отечественных и зарубежных учёных-экономистов, статистические материалы Республики Казахстан.

1.1 Сущность кредита, его функции, принципы

Кредит - это экономические отношения, возникающие между кредитором и заемщиком по поводу стоимости, предаваемой во временное пользование.

Коммерческие банки предоставляют своим клиентам разнообразные виды кредитов, которые можно классифицировать по различным признакам.

Прежде всего, по основным группам заемщиков: кредит хозяйству; населению; власти.

По назначению (направлению) различают кредит: потребительский; промышленный; торговый; сельскохозяйственный; инвестиционный; бюджетный.

В зависимости от сферы функционирования банковские кредиты, предоставляемые предприятиям всех отраслей хозяйства (т. е. хозяйствующим субъектам), могут быть двух видов:

- ссуды, участвующие в расширенном воспроизводстве основных фондов;

- кредиты, участвующие в организации оборотных фондов.

Последние, в свою очередь, подразделяются на кредиты, направляемые в сферу производства, и кредиты, обслуживающие сферу обращения.

По срокам пользования кредиты бывают: до востребования; срочные.

Последние, в свою очередь, подразделяют на краткосрочные (до 1 года); среднесрочные (от 1 до 3 лет); долгосрочные (свыше 3 лет).

Как правило, кредиты, формирующие оборотные фонды, являются краткосрочными, а ссуды, участвующие в расширенном воспроизводстве основных фондов, относятся к средне- и долгосрочным кредитам.

По размерам различают кредиты крупные, средние и мелкие.

По обеспечению: необеспеченные (бланковые) кредиты и обеспеченные, которые, в свою очередь, по характеру обеспечения подразделяются на залоговые, гарантированные и застрахованные.

По способу выдачи банковские ссуды можно разграничить на ссуды компенсационные и платежные. В первом случае кредит направляется на расчетный счет заемщика для возмещения последнему его собственных средств, вложенных либо в товарно-материальные ценности, либо в затраты. Во втором случае банковская ссуда направляется непосредственно на оплату расчетно-денежных документов, предъявленных заемщику к оплате по кредитуемым мероприятиям.

По методам погашения различают банковские ссуды, погашаемые в рассрочку (частями, долями), и ссуды, погашаемые единовременно (на одну определенную дату).

По валюте кредита выделяют: ссуды в национальной валюте (тенге); валютные кредиты. Существует также такие формы кредитных отношений, как ломбардный кредит и лизинговые операции.

Ломбардный кредит подразумевает залог имущества или прав. При предоставлении ломбардного кредита залог оценивается не по полной стоимости, а учитывается, в зависимости от вида движимого имущества, только часть его стоимости. Такая оценка связана с рисками, возникающими при реализации залога. Ломбардный кредит предоставляется под залог: ценных бумаг; товаров; драгоценных металлов; финансовых требований.

Стоимость кредита складывается из процентов и комиссионных платежей. Лизинг - это финансовая операция. По сути - это целевой кредит, который специализированная лизинговая компания берет в банке под закупку оборудования.

Банковское кредитование осуществляется при строгом соблюдении принципов кредитования, которые предоставляют собой требования к организации кредитного процесса. В зависимости от конкретной стадии процесса кредитования принципы кредитования необходимо увязывать со спецификой каждого этапа. Например, на стадии программирования последние необходимо увязывать с бизнес-планом предприятий; на стадии предоставления - с целевым характером ссуд; на стадии контроля за использованием - с эффективностью проводимой заемщиком работы; на стадии возврата - с поступлением выручки, погашением задолженности и уплатой процентных денег. Изолированность в применении принципов кредитование дает однобокость в оценке кредитного процесса, что может вызвать ошибки в принятии решений и возникновении проблемных ссуд. [2, c.152]

В зависимости от того, кто в кредитной сделке является кредитором, выделяются следующие формы кредита: банковская; хозяйственная (коммерческая); государственная; международная; гражданская (частная, личная).

Вместе с тем в кредитной сделке участвует не только кредитор, но и заемщик; в кредитной сделке они равноправные субъекты. Предложение ссуды исходит от кредитора, спрос - от заемщика.

Если банк, например, предоставляет кредит населению, а физическое лицо вкладывает свои сбережения на депозит в банке, то в этих случаях имеется один и тот же состав участников (банк и население). Вместе с тем каждая из сторон занимает здесь разное положение: в первом случае банк служит кредитором; во втором — заемщиком; в свою очередь в первом случае физическое лицо выступает в качестве заемщика, во втором — кредитора. Кредитор и заемщик меняются местами: кредитор становится заемщиком, заемщик - кредитором. Это меняет и форму кредита.

Кредит выступает в двух главных формах: коммерческого и банковского, которые различаются по составу участников, объектам ссуд, динамике, величине процента и сфере функционирования. Коммерческий кредит - это кредит, предоставляемый одними функционирующими предпринимателями другим в виде продажи товаров с отсрочкой платежа. Коммерческий кредит оформляется векселем.

Вексель - это ценная бумага, представляющая собой безусловное денежное обязательство векселедателя уплатить по наступлению срока определенную сумму денег владельцу векселя. Объект коммерческого кредита - товарный капитал. Он непосредственно обслуживает кругооборот промышленного капитала, движение товаров из сферы производства в сферу потребления. Особенность коммерческого кредита состоит в том, что ссудный капитал здесь слит с промышленным.

Цель коммерческого кредита - ускорить реализацию товаров и заключенной в них прибыли. Процент по нему, входящий в цену товара и в сумму векселя, ниже, чем по банковскому кредиту, цель которого - получение прибыли по ссудам. Размеры этого кредита ограничены величиной резервных капиталов промышленных и торговых предпринимателей. Передача этих капиталов возможна только в направлениях, определенных условиями сделки: от предпринимателей, на предприятиях которых производятся средства производства, к предпринимателям, на предприятиях которых они потребляются, или от производителей товаров, к торговым фирмам, реализующим их.

Банковская - наиболее распространенная форма кредита. Это означает, что именно банки чаще всего предоставляют свои ссуды субъектам, нуждающимся во временной финансовой помощи. По объему ссуда при банковской форме кредита значительно больше ссуд, выдаваемых при каждой из других его форм, т. к. является особым субъектом, основополагающим занятием которого чаще всего становится кредитное дело, он совершает многократное круговращение денежных средств на возвратной основе.

Особенности банковской формы:

1. Особенность банковской формы кредита состоит в том, что банк оперирует не столько своим капиталом, сколько привлеченными ресурсами. Заняв деньги у одних субъектов, он перераспределяет их, предоставляя ссуду во временное пользование другим юридическим и физическим лицам.

2. Особенность заключается в том, что банк ссужает незанятый капитал, временно свободные денежные средства, помещенные в банк хозяйствующими субъектами на счета или во вклады.

3. Особенность характеризуется следующим. Банк ссужает не просто денежные средства, а деньги как капитал. Это означает, что заемщик должен так использовать полученные в банке средства, чтобы не только возвратить их кредитору, но и получить прибыль, достаточную, по крайней мере, для того, чтобы уплатить ссудный процент. Платность банковской формы кредита становится ее неотъемлемым атрибутом.

Объект банковского кредита - денежный капитал, обособившийся от промышленного капитала. Сделка ссуды здесь отделена от актов купли-продажи. Банковский кредит преодолевает границы коммерческого кредита, так как он не ограничен направлением, сроками и суммами кредитных сделок. Сфера его использования шире: коммерческий кредит обслуживает лишь обращение товаров, банковский кредит - и накопление капитала, превращая в капитал часть денежных доходов и сбережений всех классов общества. Замена коммерческого векселя банковским делает кредит более эластичным, расширяет его масштабы, повышает обеспеченность. Банки гарантируют кредитоспособность заёмщиков. Динамика банковского и коммерческого кредита различна. Объём коммерческого кредита увеличивается с ростом производства и товарооборота и сокращается с их уменьшением.

Предложение и спрос на него возрастают в периоды промышленных подъёмов и уменьшаются во время кризисов. Под влиянием кризисов производство и реализация товаров сокращаются, а спрос на банковский кредит для уплаты долгов возрастает. В период оживления и подъёма растёт объём действительного капитала, увеличивается спрос на банковские ссуды для производительных целей. Отсюда вытекает двойственность банковского кредита, который выступает то, как ссуда капитала, когда заёмщики используют его для увеличения объёма функционирующего капитала, то в виде ссуды денег - платёжных средств, необходимых для погашения долговых обязательств. Условное деление банковского кредита на ссуду денег и ссуду капитала с точки зрения воспроизводства общественного капитала зависит от характера использования ссуд заёмщиком и влияния их на объём функционирующего капитала. С точки зрения воспроизводства индивидуального капитала банковский кредит делится по признаку обеспечения ссуды на ссуду денег и ссуду капитала и показывает различное воздействие кредита на величину капитала заёмщика. [4, c.247]

При кредите под залог товаров, векселей, ценных бумаг заёмщик не получает дополнительного капитала от банка. Для заёмщика - это ссуда денег. Когда же должник получает от банка необеспеченный кредит, он приобретает дополнительный капитал. Такой кредит представляет собой ссуду капитала. Несмотря на преобладание банковского кредита, в современных условиях появилась тенденция к увеличению роли коммерческого кредита, в частности внутрикорпорационного. Этот кредит покрывает до 2/3 финансовых потребностей транснациональных корпораций США. Движение ссудных капиталов в ТНК происходит в виде товарных поставок (например, передача морально устаревшего оборудования филиалу) и в денежной форме.

Разновидностями кредита являются потребительский, сельскохозяйственный, ипотечный, государственный, международный. Потребительский кредит предоставляется в форме коммерческого кредита (продажа товаров с отсрочкой платежа через розничные магазины) и банковского (ссуды на потребительские цели). Его объектом являются обычно товары длительного пользования, разнообразные услуги. Максимальный срок потребительского кредита 3 года. Потребительский кредит стал неотъемлемым элементом реализации за счет будущих доходов населения, поскольку платежеспособный спрос населения ограничен, а продажа товаров связана с хроническими трудностями. За использование потребительского кредита взимаются, как правило, высокие проценты, которые выплачиваются из доходов населения и выступают как вторичная форма распределения национального дохода в пользу монополий.

Потребительский кредит предоставляется также в форме долгосрочных банковских ссуд частным лицам на приобретение или строительство жилищ - жилищный кредит. Сельскохозяйственный кредит - форма вложения ссудного капитала в основной и оборотный капитал в сельском хозяйстве. Для покрытия крупных капиталовложений этот кредит предоставляется банками на длительный срок - до нескольких десятков лет и обычно под обеспечение недвижимостью. Сельскохозяйственный кредит на временные нужды носит краткосрочный характер и погашается, как правило, после реализации урожая.

Банки требуют солидного обеспечения и выплаты высоких процентов. Поэтому доступ к сельскохозяйственному кредиту имеют преимущественно крупные фермеры и хозяйства. Ипотечный кредит - долгосрочные ссуды под залог недвижимости (земли, производственных и жилых зданий). Основным его источником служит эмиссия ипотечных облигаций корпорациями и банками. Ипотечный кредит используется для обновления основных фондов в сельском хозяйстве и способствует концентрации капитала в этой сфере. [9, c.228]

Государственный кредит - совокупность кредитных отношений, в которых заёмщиком или кредитором выступают государство и местные органы власти по отношению к гражданам и юридическим лицам. Традиционная форма этого кредита - выпуск государственных займов, которые изымают от 1/3 (США) до 2/3 (ФРГ) ресурсов рынка ссудных капиталов для покрытия бюджетного дефицита. Государственные займы являются вторым после налогов источником доходов государства, используемых им для осуществления своих функций. Международный кредит - движение ссудного капитала в сфере международных экономических отношений.

Структура кредита включает: кредитора, заемщика и ссуженную стоимость, поэтому формы кредита можно рассматривать в зависимости от характера: ссуженной стоимости; кредитора и заемщика; целевых потребностей заемщика

В зависимости от ссуженной стоимости целесообразно различать формы кредита: товарную; денежную; смешанную (товарно-денежную).

Товарная форма кредита - исторически предшествует денежной форме. Первыми кредиторами были субъекты, обладающие излишками предметов потребления. В поздней истории известны случаи кредитования землевладельцами крестьян в форме зерна, других сельскохозяйственных продуктов до сбора нового урожая.

В современной практике товарная форма кредита не является основополагающей, эта форма кредита используется как при продаже товаров в рассрочку платежа, так и при аренде имущества (в том числе лизинге оборудования), прокате вещей.

Денежная форма кредита - наиболее типичная, преобладающая в современном хозяйстве, т. к. деньги являются всеобщим эквивалентом, универсальным средством обращения и платежа. Данная форма кредита активно используется как государством, так и отдельными гражданами, как внутри страны, так и во внешнем экономическом обороте.

Смешанная форма – эта форма возникает, например, в том случае, когда кредит функционирует одновременно в товарной и денежной формах. Можно предположить, что для приобретения дорогостоящего оборудования потребуется не только лизинговая форма кредита, но и денежная его форма для установки и наладки приобретенной техники. Смешанная (товарно-денежная) форма кредита часто используется в экономике развивающихся стран, рассчитывающихся за денежные ссуды периодическими поставками своих товаров (преимущественно в виде сырьевых ресурсов и сельскохозяйственных продуктов). Во внутренней экономике продажа товаров в рассрочку платежей сопровождается постепенным возвращением кредита в денежной форме.

Хозяйственная (коммерческая) форма - кредиторами здесь выступают хозяйственные организации (предприятия, фирмы, компании). Данную форму в силу исторической традиции довольно часто называют коммерческим или вексельным кредитом, поскольку в его основе лежит отсрочка предприятием-продавцом оплаты товара и предоставление предприятием-покупателем векселя как его долгового обязательства.

Хозяйственная (коммерческая) форма кредита имеет ряд особенностей:

1. Его источником являются как занятые, так и незанятые капиталы.

2. При товарной форме хозяйственного кредита отсрочка оплаты служит продолжением процесса реализации продукции

3. Ссужается не временно высвободившаяся стоимость, а обычный товар с отсрочкой платежа.

По-разному осуществляется платность за пользование кредитом.

При товарном кредите плата за отсрочку платежа входит в стоимость товара.

При денежном хозяйственном кредите плата за пользование ссудой взимается в открытой форме - кроме размера кредита, возвращаемого кредитору, заемщик дополнительно уплачивает ссудный процент.

Хозяйственный кредит независимо от своей товарной или денежной формы предоставляется главным образом на короткие сроки, в то время как, например, банковский кредит зачастую носит долгосрочный характер.

Государственная форма - возникает в том случае, если государство в качестве кредитора предоставляет кредит различным субъектам. Государственный кредит следует отличать от государственного займа, где государство, размещая свои обязательства, облигации и др., выступает в качестве заемщика. Государственный заем чаще всего размещается под определенные государственные программы (на цели восстановления народного хозяйства в послевоенный период, развития народного хозяйства, в том числе его отдельных отраслей и пр.). Займы размещаются, как правило, на длительные сроки (на пять, десять и даже двадцать лет). В отличие от государственных займов, широко распространенных в современном хозяйстве, государственная форма кредита по сравнению с другими формами имеет ограниченное применение, чаще всего предоставляется через банки, а также в сфере международных экономических отношений, по существу становится международной формой кредита.

Международная форма - состав участников кредитной сделки не меняется, в кредитные отношения вступают те же субъекты - банки, предприятия, государство и население, однако отличительным признаком данной формы является принадлежность одного из участников к другой стране. Здесь одна из сторон - иностранный субъект.

Гражданская форма - основана на участии в кредитной сделке в качестве кредитора отдельных граждан, частных лиц. Такую сделку иногда называют частной (личной) формой кредита. Гражданская (частная, личная) форма кредита может носить как денежный, так и товарный характер, применяется во взаимоотношениях со всяким из других участников кредитных отношений.

Во взаимоотношениях частных лиц друг с другом данная форма кредита часто носит дружеский характер: ссудный процент взимается очень редко, кредитный договор не заключается, чаще используется долговая расписка, однако и она зачастую не применяется. Элемент доверия здесь приобретает повышенное значение. Срок такого кредита не является жестким, чаще носит условный характер.

Формы кредита можно также различать в зависимости от целевых потребностей заемщика.

- производительная

- потребительская

Производительная форма - связана с особенностью использования полученных от кредитора средств. Этой форме кредита свойственно использование ссуды на цели производства и обращения, на производительные цели.

Потребительская форма - исторически возникла вначале развития кредитных отношений, когда у одних субъектов ощущался избыток предметов потребления, у других возникала потребность во временном их использовании. Со временем данная форма стала распространенной и в современном хозяйстве, позволяя субъектам ускорить удовлетворение потребностей населения, прежде всего в товарах длительного пользования.

Потребительская форма кредита в отличие от его производительной формы используется населением на цели потребления, он преследует цель удовлетворить потребительские нужды заемщика. Потребительский кредит могут получать не только отдельные граждане для удовлетворения своих личных потребностей, но и предприятия, не создающие, а «проедающие» созданную стоимость.

В отдельных случаях используются и другие формы кредита: прямая и косвенная; явная и скрытая; старая и новая; основная (преимущественная) и дополнительная; развитая и неразвитая и др.

Прямая - отражает непосредственную выдачу ссуды ее пользователю, без посредников.

Косвенная - форма кредита возникает, когда ссуда берется для кредитования других субъектов. Например, если торговая организация получает ссуду в банке не только для приобретения и продажи товаров, но и для кредитования граждан под товары с рассрочкой платежа. Косвенным потребителем банковского кредита являются граждане, оформившие ссуду от торговой организации на покупку товаров в кредит. Косвенное кредитование происходило при кредитовании заготовительных организаций. В той части, в которой ссуда выдавалась заготовительной организации на оплату заготавливаемой продукции, наблюдается прямая форма кредита, в той же части, в какой данная ссуда шла на выплату заготовительной организацией авансов сдатчикам - под будущий урожай сельскохозяйственной продукции, возникала косвенная форма кредита.

Явная – под ней понимается кредит под заранее оговоренные цели.

Скрытая - форма возникает, если ссуда использована на цели, не предусмотренные взаимными обязательствами сторон.

Старая - форма, появившаяся вначале развития кредитных отношений. Например, товарная ссуда под заклад имущества представляла собой старейшую форму, используемую на ранних этапах общественного развития. Для рабовладельческого общества была характерна ростовщическая форма кредита, которая впоследствии исчерпала себя, однако при определенных условиях ростовщическая плата за заемные средства может возникать и в современной жизни. Старая форма может модернизироваться, приобретать современные черты.

Новая – к ним можно отнести лизинговый кредит. Объектом обеспечения становятся не только традиционное недвижимое имущество, но и современные виды техники, новые товары, являющиеся признаком современной жизни (автомобили, яхты, дорогостоящая видеоаппаратура, компьютеры). Современный кредит служит новой формой кредита по сравнению с его ростовщической формой.

Основная форма нового кредита - денежный кредит, в то время как товарный кредит выступает в качестве дополнительной формы, которая не является второстепенной, второсортной. Каждая из форм с учетом разнообразных критериев их классификации дополняет друг друга, образуя определенную систему, адекватную соответствующему уровню товарно-денежных отношений.

Развитая и неразвитая - характеризуют степень его развития. В этом смысле ломбардный кредит называют, «нафталиновым» кредитом, не соответствующим современному уровню отношений. Несмотря на это, данный кредит применяется. В современном обществе, он не развит достаточно широко, например, по сравнению с банковским кредитом.

Таким образом, чистых форм кредита, изолированных друг от друга, не существует. Банковский кредит, например, хотя и предоставляется в денежной форме, однако на практике его погашение производится в форме товаров. Часто подобная ситуация вызывается исключительными обстоятельствами.

Это относится и к другим формам кредита. Банковский кредит, будучи по своему характеру производительным кредитом, на практике приобретают потребительские черты. В свою очередь гражданский кредит - это далеко не всегда потребительский кредит. Граждане могут приобретать ссуду на строительство или ремонт дома, приобретение хозяйственного инвентаря, используемого при сельскохозяйственных работах. Кредит гражданам на их потребительские цели в определенной степени может быть направлен на поддержание их жизнедеятельности, восстановление физических сил и здоровья, поэтому косвенно также приобретает своеобразные производительные черты.

При рассмотрении функций кредита следует учитывать отличие их от роли кредита. Если функция — есть проявление сущности, выражение общественного назначения кредита, то через роль раскрываются результаты его использования на основе выполняемых функций. Но, несмотря на различие понятий функций и роли, они взаимосвязаны. Посредством использования функций кредита экономические субъекты и общество в целом добиваются эффективности производства, ускорения обращения и роста доходов. В силу этого выяснение функций кредита имеет большое практическое значение для обеспечения таких условий, при которых они проявлялись бы наиболее эффективно.

Сущность кредита выступает в его трех функциях:

1) распределения на возвратной основе денежных средств (распределительная функция);

2) создания кредитных средств обращения и замещения наличных денег (эмиссионная функция);

3) осуществления контроля за эффективностью деятельности экономических субъектов (контрольная функция).

Распределительная функция кредита обнаруживается как при аккумуляции средств, так и при их размещении, т.е. посредством кредита происходит распределение денежных средств на возвратной основе. Эта функция четко проявляется в процессе предоставления на время средств предприятиям и организациям (так же, как сбережений населения) для удовлетворения их потребностей в денежных ресурсах. Таким образом, хозяйства обеспечиваются необходимым оборотным капиталом и ресурсами для инвестиций.

Важная функция кредита — создание кредитных средств обращения и замещения наличных денег (эмиссионная функция). Проявляется она в том, что в процессе кредитования создаются платежные средства, т.е. обороту предоставляются деньги как в наличной, так и в безналичной формах. Данная функция кредита обнаруживается и тогда, когда на основе замещения наличных денег происходят безналичные расчеты.

Хотя функция кредита — категория объективная, существующая независимо от воли и желания людей, кредитная система может создавать условия, позволяющие полнее использовать кредит для достижения поставленных целей. С учетом этого банкам и заемщикам рекомендуется использовать различные виды ссуд. Выбор их — дело не только техническое. Выбирая конкретный вид кредита, заемщики учитывают экономическую целесообразность, выясняют, позволяет ли данная форма кредитования наиболее полно использовать ссуду для повышения доходности и развития их деятельности. [2, c.216]

На базе кредитных отношений строится наблюдение за деятельностью заемщиков и кредиторов, оцениваются кредитоспособность и платежеспособность хозяйствующих субъектов, контролируется соблюдение принципов кредитования. Это дало основание некоторым авторам говорить о присущей кредиту контрольной функции. Любой кредитор — будь то банк, предприниматель или частное лицо — своеобразно через ссуду контролирует состояние заемщика, стремясь предотвратить несвоевременный возврат долга. Все кредитное дело построено с юридической точки зрения на гражданском законодательстве страны, где наряду с актами купли-продажи, аренды, найма, перевозки и т.д. четко охарактеризованы денежные обязательства, расчеты, кредитование, комиссионные операции и другие гражданские акты, повседневно совершаемые при посредстве денежных операций.

Кредитные отношения предполагают принятие кредитором и заемщиком ряда обязательств. В гражданском законодательстве предусмотрено обязательство предоставлять кредит в соответствии с кредитным договором, в котором должны быть определены обязанности банка или иного лица, занимающегося предпринимательской деятельностью, предоставить кредит в сроки, в размере и на условиях, согласованных сторонами. В то же время кредитор вправе впоследствии отказаться от кредитования, если должник признается неплатежеспособным, не выполняет обязанностей по обеспечению кредита, а также в других случаях, предусмотренных до говором.

По кредитному договору кредитор передает заемщику в полное хозяйственное ведение и оперативное управление стоимость (деньги или вещи). Со своей стороны заемщик обязуется в оговоренный срок возвратить такую же сумму денег или равное количество вещей того же рода и качества. За пользование ссудой взимается плата - процент, если иное не предусмотрено договором. Размер процентов определяется соглашением сторон с соблюдением требований к процентным ставкам по кредитам, установленным в соответствии с законодательными актами, а при отсутствии такого соглашения - в размере средней ставки банковского процента, существующей в месте нахождения кредитора. Договор займа между гражданами, не связанный с предпринимательской деятельностью, предполагается беспроцентным, если в договоре не установлено иное. Кредит может быть предоставлен не только в виде прямой ссуды, обусловленной заключенным договором, но также в формах аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, если это вытекает из договора купли-продажи, и не запрещено законодательными актами.

Правовая природа кредитного договора спорна. Л.Г. Ефимова дает анализ различных точек зрения на правовую природу кредитного договора. Одни авторы рассматривают кредитный договор как разновидность договора займа. Другие считают кредитный договор самостоятельным договором права в силу особой роли банка. Е.А. Флейшиц указывает на своеобразие кредитного договора: договор банковской ссуды является своеобразной разновидностью договора займа, сходной с договором займа лишь в одной черте, — тот и другой обязывают должника к возврату поступившей в его распоряжение денежной суммы. Л.Г. Ефимова также считает, что кредитный договор — разновидность договора займа. Законодательство Казахстана в отличие от законодательства России не предусматривает понятия "кредитный договор". В банковском законодательстве Республики Казахстан в настоящее время данные отношения определяются понятием "ссудной операции". Вместе с тем кредитные отношения банков регулируются статьями 727 и 728 ГК РК (договор банковского займа). По договору банковского займа заимодатель обязуется передать взаймы деньги заемщику. Договор банковского займа имеет следующие существенные особенности: в качестве заимодателя выступает банк или иное юридическое лицо, имеющее лицензию Национального Банка Казахстана на предоставление займов в денежной форме. Предметом договора являются деньги, которые могут быть предоставлены в будущем. Договор считается вступившим в силу с момента его заключения, если в нем не предусмотрено иное и заключается в письменной форме, а несоблюдение письменной формы влечет недействительность договора банковского займа. При предоставлении займа государственными банками или за счет государственных денежных фондов порядок и условия предоставления займов регулируются законодательными актами, а также актами уполномоченных государственных органов. В этом случае предоставление займа является обязанностью заимодателя, а заключенный им договор должен соответствовать обязательным для него правилам, установленным указанными законодательными актами и (или) актами уполномоченных органов. К договору банковского займа не применяются положения, по которым с согласия заимодателя обязательства заемщика могут быть выполнены: по договору займа — принятием в счет долга вещей; по договору займа вещей - принятием в счет долга денег, за исключением случаев, предусмотренных банковским законодательством [1, с. 156].

В правовой литературе нет единого понимания кредитного договора: консенсуальный или реальный, двустороннеобязывающий или одностороннеобязывающий. Л.Г. Ефимова приводит несколько точек зрения, из которых выделяются: кредитный договор является реальным (С.И. Вильнянский, И.С. Гуревич, О.С. Иоффе), консенсуальным ( Э.А. Зинчук, Е.А. Флейшиц), реально-консенсуальным (Е.А. Суханов).

Авторы, придерживающиеся точки зрения реальности кредитного договора, обосновывают это тем, что кредитный договор является разновидностью договора займа, а поскольку договор займа является реальным, то кредитный договор считается заключенным после зачисления денег на счет заемщика. Другие авторы, говоря о консенсуальности кредитного договора, имеют в виду то, что кредитный договор действует с момента его подписания обеими сторонами, независимо от зачисления денег на счет заемщика. Третьи авторы, рассматривающие кредитный договор как реально-консенсуальный, обосновывают свою точку зрения тем, что кредитный договор — это разновидность договора займа, а поскольку договор займа реальный, то и разновидность договора займа - кредитный договор, также будет являться реальным [2, с. 208].

Вместе с тем в кредитном договоре оговаривается обязанность банка предоставить кредит на определенных условиях, согласованных сторонами. Это приводит к тому, что такой договор является консенсуальным, а это означает возможность принуждения лица, обязанного по кредитному договору, предоставить кредит. В Казахстане практикуется понятие ссудного (кредитного) договора, что свидетельствует о специфике развития банковской деятельности. Отнесение кредитного договора к консенсуальному или реальному довольно затруднительно, поскольку предметом договора являются деньги, которые могут быть предоставлены в будущем. Российские ученые кредитный договор относят к консенсуальному и считают его разновидностью договора займа. Однако следует признать, что кредитный договор состоит из двух договоров: реальный договор займа и консенсуальное обязательство предоставить кредит, как предварительный договор. Получение вознаграждения по кредитному договору является одной из главных его целей. В период после подписания кредитного договора и до реального зачисления кредитных денег на счет заемщика начисление вознаграждения не производится, так как деньги находятся у банка, и заемщик не может ими воспользоваться. Обязанность заемщика возникает после получения от банка кредитных денег на свой счет [3, с. 205]. По кредитному договору полные обязательства сторон возникают не с момента его подписания, а после реального получения денег заемщиком. Признание ссудного (кредитного) договора реально-консенсуальным определяет и его признание двусторонне обязывающим. Обязанности возникают не только у заемщика, но и у банка, у которого при заключении возникает обязанность выдать деньги. Нарушение этой обязанности влечет ответственность банка в форме возмещения убытков [4, с. 145].

Особенностью банковских операций (включая ссудный договор) является их личностно-доверительный характер. Это приводит к тому, что заемщик не имеет права передать свое право требования к банку о предоставлении кредита третьим лицам на основании договора цессии или залога. Как указывает данный автор, при заключении кредитных договоров, во избежание недоразумений, необходимо включать в тексты договоров о предоставлении кредита условие, запрещающее заемщику передавать (продавать) третьим лицам право получения кредита.

Банковским законодательством Казахстана предусматривается понятие "ссудная операция", то есть предоставление кредитов в денежной форме. Об этом говорится в статье 30 Указа Президента Республики Казахстан, имеющего силу Закона, "О банках и банковской деятельности в Республике Казахстан". В статье 34 данного Указа ссудная операция определяется как предоставление денег банком другим лицам на условиях возвратности, платности, срочности. Ссудные операции относятся исключительно к банковской деятельности, поскольку этой деятельностью вправе заниматься только банки и организации, имеющие соответствующую лицензию Национального Банка Казахстана. Кроме того, по статье 6 данного Указа банковские операции, осуществленные без лицензий Национального Банка Казахстана, являются недействительными.

Авторы учебника "Гражданское и торговое право капиталистических стран" отмечают, что уже в римском гражданском праве признавалось существование двух различных договоров - ссуды и займа. В период развития и становления капиталистических отношений развитие двух указанных видов договоров первоначально пошло по пути обобщения договоров займа и ссуды в одну правовую категорию — договор займа и признание договора ссуды разновидностью займа, но впоследствии многие страны отказались от этого, например, в законодательстве Германии и Швейцарии проводится четкое разграничение между договорами ссуды и займа. По договору ссуды ссудодатель предоставляет безвозмездно ссудополучателю вещь для пользования, а ссудополучатель обязуется по окончании договора возвратить вещь. Договор ссуды отличается от договора займа тем, что вещь передается ссудополучателю только в пользование, а не в собственность и не для потребления.

Вместе с тем банковское законодательство Казахстана устанавливает, что ссудная операция — это операция, при которой деньги предоставляются банком или организацией, имеющей соответствующую лицензию Национального Банка Казахстана, с обязательным возвратом денег заемщиком кредитору; установлением для заемщика срока возврата кредита; определением вознаграждения за пользование деньгами, уплачиваемые заемщиком кредитору. Договоры займа, банковского займа, ссуды (безвозмездное пользование имуществом) - это инструментарий гражданского законодательства. На практике отношения по предоставлению банком денег заемщику на условиях возвратности, срочности и платности называются кредитными, а договоры получили название кредитных (ссудных) договоров, что недостаточно верно отражает их сущность, но в силу своей устойчивости это понятие имеет место быть. Иногда кредитным или ссудным договором называется договор, по которому деньги предоставляются без установления в договоре условия о возврате денег заемщиком кредитору, поэтому независимо от названия договора ссудным или кредитным нельзя считать его кредитным, поскольку отсутствует один из основных принципов — возвратность. По своей сути такой договор будет являться договором дарения или безвозвратным финансированием, поэтому во всех заключаемых кредитных (ссудных) договорах основным условием всегда является возврат кредитных денег. Возвратность по ссудной операции предполагает ее срочность, в том числе и без указания конкретных сроков возврата — до востребования, примером этого служат кредиты, предоставляемые для специальных целей, обеспечивающие специфические нужды государства. Платность по ссудной операции — это получение вознаграждения за предоставленные в пользование деньги. Вместе с тем предоставление денег с нулевым вознаграждением также не будет являться ссудной операцией, так как в этом случае отсутствует другой принцип, закрепленный в банковском законодательстве Казахстана, - платность. Такое предоставление денег, оформленное договором, фактически будет являться договором займа. Еще раз отметим, что в отличие от законодательства Казахстана российское законодательство использует понятия кредит и кредитный договор (статьи 819—823 Гражданского кодекса Российской Федерации, часть вторая от 26.01.96г.), что свидетельствует о разнообразии в развитии правовых систем Казахстана и России.

2.1 Управление формированием финансовых ресурсов предприятия

Анализируемое предприятие АО «Береке» является юридическим лицом в соответствии с законодательством Республики Казахстан, имеет самостоятельный баланс, банковские счета, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Основные виды деятельности АО «Береке»:

- производство, закуп, переработка и сбыт сельскохозяйственной продукции;

- производство и сбыт продовольственных товаров;

- коммерческая и посредническая деятельность (торгово-закупочная деятельность, создание фирменных магазинов, киосков, торговых точек, организация оптово-розничной и комиссионной торговли на собственных и арендованных площадях, реализация собственной продукции и продукции, приобретенной в результате коммерческой деятельности);

- снабженческо-сбытовая деятельность;

- иная деятельность, не запрещенная действующим законодательством Республики Казахстан.

Оценка структуры источников формирования финансовых ресурсов предприятия осуществляется на основе бухгалтерского баланса. Сравнительный аналитический баланс получается из исходного путем дополнения его показателями структуры, динамики и структурной динамики вложений и источников средств предприятия за несколько лет. Данные для оценки приведены в таблице 1.

Таблица 1. Структура имущества предприятия АО «Береке» за 2007-2008гг.

| Показатели |

на конец 2007 |

на конец 2008 |

| АКТИВ |

| 1 Долгосрочные активы |

770956 |

737734 |

| 2 Текущие активы |

597283 |

577702 |

| 2.1 Товарно-материальные запасы |

453699 |

455564 |

2.2 Дебиторская

задолженность

|

140665 |

118030 |

| 2.3 Денежные средства |

2919 |

4108 |

| ПАССИВ |

| 1 Собственный капитал |

1239773 |

1143822 |

| 2 Обязательства |

128466 |

171614 |

| 2.1 Долгосрочные |

0 |

0 |

| 2.2 Краткосрочные |

128466 |

171614 |

Из таблицы 1 видно, что в 2008 году по сравнению с 2007 произошло уменьшение активов предприятия АО «Береке» на 52803 тыс. тенге, то есть на 3,86%. Стоимость имущества на конец 2005 года сложилась из-за уменьшения текущих активов, а именно дебиторской задолженности на 22635 тыс.тенге, за счет увеличения доли товарно-материальных запасов в текущих активах – на 1865 тыс. тенге, увеличения доли денежных средств на 1189 тыс. тенге. Доля долгосрочных активов, в структуре активов предприятия уменьшилась на 4,3% и к концу года ее удельный вес в общей валюте баланса составил 56,3%.

Пассив баланса характеризуется преобладающим удельным весом собственного капитала, хотя и наблюдается тенденция к его снижению. Доля обязательств в общей валюте баланса предприятия составила в 2007 году – 10,4%, в 2008 году – 15%.

Проведем анализ структуры и динамики собственного капитала предприятия АО «Береке» за период 2007-2008гг. Анализируемые данные представлены в таблицах 2 и 3.

Таблица 2. Анализ структуры и динамики собственного капитала АО «Береке» за 2007 год

| Содержание |

На начало года |

На конец года |

Отклонения удельного веса, % |

| сумма, тенге |

удельный вес, % |

сумма, тенге |

удельный вес, % |

| Уставный капитал |

20961 |

1,78 |

50461 |

4,07 |

+2,29 |

| Резервы на переоценку |

801044 |

68,21 |

801044 |

64,61 |

-3,6 |

| Резервный капитал |

229179 |

19,52 |

237717 |

19,17 |

-0,35 |

| Нераспределенный доход (непокрытый убыток)* |

123138 |

10,49 |

150551 |

12,15 |

+1,66 |

| Итого собственный капитал |

1174322 |

100 |

1239773 |

100 |

Таблица 3. Анализ структуры и динамики собственного капитала АО «Береке» за 2007 год

| Содержание |

На начало года |

На конец года |

Отклонения удельного веса, % |

| сумма, тенге |

удельный вес, % |

сумма, тенге |

удельный вес, % |

| Уставный капитал |

50461 |

4,07 |

59929 |

5,24 |

+1,17 |

| Резерв на переоценку |

801044 |

64,61 |

741529 |

64,83 |

+0,22 |

| Резервный капитал |

237717 |

19,17 |

272595 |

23,83 |

+4,66 |

| Нераспределенный доход (непокрытый убыток)* |

150551 |

12,15 |

69769 |

6,10 |

-6,05 |

| Итого собственный капитал |

1239773 |

100 |

1143822 |

100 |

На основании данных таблиц 2 и 3 можно сделать следующие выводы. За 2007 год собственный капитал предприятия АО «Береке» увеличился на 65 451 тенге. Увеличение произошло за счет увеличения уставного капитала. За счет полученных доходов в 2007 году собственный капитал увеличился на 1,66%.

В 2007 году ситуация ухудшилась. Несмотря на увеличение суммы уставного капитала на 1,17%, собственный капитал предприятия, за счет полученных убытков снизился на 95 951 тенге. Руководству необходимо провести анализ причин снижения размера собственного капитала.

Как известно, совокупный капитал предприятия составляют основные фонды и оборотные средства, а также ценности, стоимость которых отражается в самостоятельном бухгалтерском балансе предприятия.

Оборотный капитал предприятия образуется как за счет собственного капитала, так и за счет краткосрочных заемных средств. Основным источником финансирования является собственный капитал. В состав собственного капитала входят уставный капитал, накопленный капитал (резервный и добавочный капиталы, фонд социальной сферы, нераспределенный доход) и прочие поступления (целевое финансирование, благотворительные пожертвования и др.).

Проведем оценку источников финансирования оборотного капитала предприятия АО «Береке» за период 2007- 2008гг. Сумму собственного оборотного капитала предприятия можно рассчитать таким образом: из общей суммы текущих активов вычесть сумму краткосрочных финансовых обязательств (III раздел пассива). С помощью данного метода произведем расчет источников финансирования оборотного капитала на предприятии АО «Береке» за 2006-2008 года. Результаты отразим в таблице 4.

Таблица 4. Расчет источников финансирования оборотного капитала на предприятии АО «Береке» за период 2006-2008 года.

| Показатель |

на 01.01.06 |

на 01.01.07 |

на 01.01.08 |

| Общая сумма текущих активов |

469057 |

597283 |

577702 |

| Общая сумма краткосрочных долгов предприятия (III раздел пассива) |

72783 |

128466 |

171614 |

| Сумма собственного оборотного капитала |

396274 |

468817 |

406088 |

| Доля в сумме текущих активов, %: |

84,48 |

78,49 |

70,29 |

| Сумма собственного капитала |

1174322 |

1239773 |

1143822 |

| Сумма заемного капитала |

72783 |

128466 |

171614 |

Приведенные в таблице 4 данные показывают, что на начало 2006 года оборотный капитал предприятия АО «Береке» был на 84,48% сформирован за счет заемных средств, на конец 2006 года доля заемных средств в формировании текущих активов составила 21,51%, а собственных – 78,49%. Это свидетельствует о повышении финансовой зависимости предприятия АО «Береке» от внешних источников финансирования.

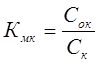

Далее рассчитаем коэффициент маневренности АО «Береке», который характеризует долю собственного оборотного капитала в общей сумме собственного капитала предприятия и рассчитывается по следующей формуле:

(1) (1)

где Кмк

– коэффициент маневренности капитала;

Сок

– собственный оборотный капитал;

Ск

– совокупный собственный капитал.

Нормальное ограничение коэффициента маневренности > 0,5.

Этот коэффициент показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована.

Расчет произведем также за период 2006-2007 года. Рассчитанные по формуле данные отобразим в таблице 5.

Таблица 5. Расчет коэффициента маневренности собственного капитала на предприятии АО «Береке»

| Показатели |

На начало 2006 |

На конец 2006 |

На конец 2007 |

| Сумма собственного оборотного капитала |

396274 |

468817 |

406088 |

| Общая сумма собственного капитала (I раздел пассива баланса) |

1174322 |

1239773 |

1143822 |

| Коэффициент маневренности собственного капитала |

0,337 |

0,378 |

0,355 |

Как видно из таблицы, на предприятии АО «Береке» по состоянию на конец 2006 года доля собственного капитала, находящаяся в обороте, понизилась на 0,023 по отношению к началу года, но повысилась по отношению к 2007 году. Коэффициент маневренности собственного капитала также не отвечает ограничениям на него.

В целом, характеризуя состояние структуры финансовых ресурсов предприятия, можно сделать следующие выводы:

- за анализируемый период отмечено фактическое увеличение суммы собственного оборотного капитала, но его доля в общей сумме оборотного капитала уменьшается;

- о повышении финансовой зависимости предприятия АО «Береке» от внешних источников финансирования свидетельствуют следующие факторы - на начало 2006 года оборотный капитал был на 84,48% сформирован за счет заемных средств, а на конец года доля заемных средств в формировании текущих активов составила 21,51%.

- доля собственного капитала, находящаяся в обороте имеет неустойчивую тенденцию к понижению - за отчетный период сумма собственного оборотного капитала уменьшилась в целом на 9814 тыс.тенге.

Таким образом, можно признать, что предприятие АО «Береке» не устойчиво в своем финансовом состоянии. Руководству предприятия необходимо определить пути оптимизации структуры капитала.

Ухудшение финансового состояния сопровождается неизбежным проеданием капитала и залезанием в долги. Тем самым падает финансовая устойчивость, т.е. финансовая независимость предприятия, способность маневрировать собственными средствами, достаточная обеспеченность финансами хозяйственной деятельности.

Стабильность работы предприятия связана с общей его финансовой структурой, степенью его зависимости от внешних кредиторов и инвесторов. Так, многие предприятия в процессе своей деятельности привлекают помимо собственного капитала значительные суммы заемных средств. Однако в случае значительного роста долговых обязательств, предприятие может обанкротиться, если сразу несколько крупных кредиторов потребуют возврата своих средств.

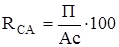

Для оценки степени финансового риска предприятия рассчитывают относительные показатели финансовой устойчивости (коэффициент финансовой автономии, коэффициент финансовой зависимости, коэффициент текущей задолженности, финансового левериджа и др.).

Рассчитаем данные коэффициенты, характеризующие финансовую устойчивость для анализируемого предприятия АО «Береке». Исходными данными для расчета являются данные бухгалтерских балансов предприятия за 2006 и 2007 года соответственно. Рассчитанные показатели отображены в таблице 6.

Таблица 6. Показатели финансовой устойчивости АО «Береке» за 2005-2006гг.

| Наименование показателя |

Формула для расчета |

Уровень показателя |

Изменение |

| На начало 2006 г. |

На конец

2006 г.

|

На конец

2007 г.

|

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1 Коэффициент финансовой автономии предприятия |

Ск

– собственный капитал,

В – валюта баланса

|

0,942 |

0,906 |

0,870 |

-0,072 |

| 2 Коэффициент финансовой зависимости |

Зк

– заемный капитал

|

0,058 |

0,094 |

0,130 |

+0,072 |

| 3 Коэффициент долгосрочной финансовой независимости |

|

0,942 |

0,906 |

0,870 |

-0,072 |

| 4 Коэффициент финансового левериджа |

|

0,06 |

0,10 |

0,15 |

+0,09 |

Как видно из таблицы 6, рассматриваемое предприятие в целом обеспечивает себе финансовую устойчивость, хотя по двум показателям наблюдается тенденция снижения финансовой устойчивости. Собственный капитал предприятия имеет тенденцию к повышению, но также и повышается зависимость от внешних источников финансирования. Это свидетельствует о том, что АО «Береке» активизирует свою финансово-хозяйственную деятельность и в том числе за счет внешних источников финансирования, и при этом еще находится в зоне финансовой безопасности.

Доля собственного капитала в общем объеме совокупного капитала предприятия снизилась на 0,072. Но все же остается очень высокой – 87% на конец 2007 года.

Насколько уменьшилась доля собственного капитала и снизилась финансовая независимость АО «Береке», настолько же и увеличилась доля текущих обязательств (кредиторской задолженности) и возросла финансовая зависимость: рост на 0,072.

Собственный капитал АО «Береке» превышал заемный в 16,13 раза. К концу 2007 года собственный капитал был в 6,67 раза больше суммы заемных средств. Хотя по данному показателю наблюдается тенденция снижения, тем не менее, предприятие обеспечивает себе финансовую независимость и финансовую устойчивость в полной мере.

2.3

Оценка эффективности использования заемного капитала

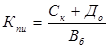

Наиболее обобщающим из рассмотренных показателей является коэффициент финансового левериджа, все остальные показатели в той или иной мере определяют его величину. Нормативов соотношения заемных и собственных средств практически не существует, поскольку имеются значительные различия между деятельностью отдельных предприятий как в пределах одной отрасли, так и по разным отраслям.

Показатель «финансовый леверидж» используется также для измерения эффективности использования капитала при различном соотношении его собственной и заемной части. С его помощью измеряется эффект, заключающийся в повышении рентабельности собственного капитала при увеличении доли заемного капитала в общей его сумме. При расчете эффекта финансового левериджа используется следующая формула:

(2) (2)

где ЭФЛ - эффект финансового левериджа, заключающийся в приросте рентабельности собственного капитала, в %;

Pa

- уровень рентабельности активов предприятия, в %;

ПС - средняя ставка процента за кредит (по всем видам кредита, используемого предприятием);

ЗК

- сумма (или удельный вес) заемного капитала;

СК

- сумма (или удельный вес) собственного капитала.

Как видно из приведенной формулы, она имеет две составляющие, которые носят следующие названия:

1) Дифференциал финансового левериджа (Pa — ПС), который характеризует разницу между уровнем рентабельности активов предприятия и средним уровнем ставки процента за используемый кредит.

2) Коэффициент финансового левериджа или коэффициент финансирования (ЗК / СК), который характеризует объем заемного капитала, приходящегося на единицу собственного капитала торгового предприятия.

Выделение этих составляющих позволяет целенаправленно управлять увеличением эффекта финансового левериджа при формировании структуры капитала.

Так, если дифференциал финансового левериджа имеет положительное значение, то любое увеличение коэффициента финансового левериджа будет приводить к росту его эффекта. Соответственно, чем выше дифференциал финансового левериджа, тем выше при прочих равных условиях будет его эффект.

Для расчета эффекта финансового левериджа необходимо значение показателя рентабельность собственного капитала и данные о среднем проценте на кредит.

Информация о кредитной истории представлена в таблице 7.

Таблица 7. Информация о кредитной истории АО «Береке» с 2005 года

| Банк |

Сумма

тыс. тг

|

Годовой процент |

Дата

выдачи кредита

|

Дата погашения договорная |

Дата факт погашения |

| Темирбанк |

14500 |

18 |

Декабрь 2005 |

Март 2006 |

Апрель 2005 |

| Темирбанк |

10000 |

18 |

Январь 2005 |

Март 2006 |

Май 2006 |

| Темирбанк |

22000 |

18 |

Июнь 2006 |

Июнь 2007 |

Май 2007 |

| Темирбанк |

65000 |

льготный 12 |

Ноябрь 2007 |

Ноябрь 2008 |

По графику |

Таким образом, анализируя данные таблицы 7, можно увидеть что средний процент в 2008 году составляет – 12% годовых.

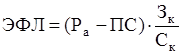

Рентабельность (доходность) активов исчисляется отношением чистого дохода к среднегодовой стоимости собственного капитала и определяется по формуле:

(3), (3),

где П – прибыль предприятия находится путем разницы между суммой доходов предприятия и суммой расходов;

Ас – сумма средних активов.

Рассчитаем рентабельность активов для предприятия АО «Береке». Для расчета использовались данные из отчета о доходах и расходах и балансов предприятия.

Выведем сумму средних активов предприятия:

1. Средние активы в 2007 году – 1307672 тенге;

2. Средние активы в 2008 году – 1341837,5 тенге.

RА2005

=

RА2006

=

Рассчитаем эффект финансового левериджа для предприятия АО «Береке». Многовариантный расчет эффекта финансового левериджа позволяет определить оптимальную структуру капитала с позиций наиболее эффективного его использования, т.е. выявить границу предельной доли использования заемного капитала.

ЭФЛ2005

= (24,4-12)×0,10 = 1,24

ЭФЛ2006

= (25,3-12)×0,15 = 1,995

Таким образом, в результате расчета выявлено, что в результате роста как дифференциала финансового левериджа, так и коэффициента финансирования произошел рост эффекта финансового левериджа.

Однако, рост эффекта финансового левериджа имеет определенные пределы. Снижение уровня финансовой устойчивости предприятия в процессе повышения доли используемого заемного капитала приводит к увеличению риска его банкротства, что вынуждает кредиторов увеличивать уровень ставки процента с учетом премии за дополнительный финансовый риск невозврата кредита. При определенном (высоком) коэффициенте финансового левериджа его дифференциал может быть сведен к нулю (при котором использование заемного капитала не дает прироста рентабельности собственного капитала). Более того, в отдельных случаях дифференциал финансового левериджа может иметь отрицательную величину, при которой рентабельность собственного капитала снизится (часть прибыли, генерируемой собственным капиталом, будет уходить на оплату используемого заемного капитала по высоким ставкам процента).

С учетом рассмотренных трех критериев оптимизации формируется окончательный вариант финансовой структуры капитала предприятия в предстоящем периоде. По результатам расчета выявлено, что предприятие АО «Береке» коэффициент финансирования имеет положительную тенденцию роста, следовательно, при оптимальном эффекте финансового левериджа, как в нашем случае, предприятию можно далее успешно воспользоваться заемными средствами.

В целом, если предприятие обеспечивает финансовую устойчивость, увеличение зависимости от заемных средств для предприятия может рассматриваться как положительная тенденция, потому что:

- проценты по обслуживанию заемного капитала рассматриваются как расходы и не включаются в налогооблагаемый доход;

- расходы на выплату процентов обычно ниже дохода, полученного от использования заемных средств в обороте предприятия, в результате чего повышается рентабельность собственного капитала;

- рост доли собственного капитала свидетельствует о негибкости, нестабильности производственно-хозяйственной деятельности.

2.4

Анализ кредитных взаимоотношений предприятия АО «Береке» с банком

Высшей формой устойчивости предприятия является его способность развиваться в условиях нестабильной внутренней и внешней среды. Для этого предприятие должно обладать гибкой структурой финансовых ресурсов и при необходимости иметь возможность привлекать заемные средства, то есть быть кредитоспособным. В процессе написания второй главы курсовой работы были проанализированы показатели финансовой устойчивости предприятия.

В результате были сделаны следующие выводы:

а) предприятие не имеет большой задолженности, формирование активов происходит за счет средств собственного капитала. Однако за период 2006-2007 гг. произошло существенное изменение кредиторской задолженности в сторону увеличения.

б) у предприятия наметилась негативная тенденция к снижению финансовой устойчивости, хотя его финансовое состояние еще можно охарактеризовать как устойчивое.

в) у предприятия повышается зависимость от внешних источников финансирования. Это свидетельствует о том, что АО «Береке» активизирует свою финансово-хозяйственную деятельность и в том числе за счет внешних источников финансирования, и при этом еще находится в зоне финансовой безопасности.

г) АО «Береке» по результата расчета эффекта финансового рычага может успешно пользоваться заемным капиталом для формирования финансовых ресурсов.

Эффективная хозяйственная деятельность торгового предприятия невозможна без постоянного привлечения заемных средств. Использование этих средств позволяет существенно расширить объем реализации товаров и формируемых товарных запасов, обеспечить более эффективное использование собственного капитала, ускорить образование различных целевых фондов, а в конечном счете - повысить рыночную стоимость предприятия.

Хотя отправную точку любого бизнеса составляет собственный капитал, на предприятиях торговли объем заемных средств значительно превосходит объем собственного капитала. В связи с этим управление привлечением заемных средств является одной из важнейших функций торгового менеджмента, направленной на достижение высоких конечных результатов деятельности предприятия.

Управление привлечением заемных средств представляет собой целенаправленный процесс их формирования из различных источников и в разных формах в соответствии с потребностями торгового предприятия на различных этапах его развития. Основная цель этого управления состоит в обеспечении наиболее эффективных условий и форм привлечения этих средств и рационального их использования.

Рассмотрим возможность привлечения банковского кредита для стабилизации финансового состояния предприятия АО «Береке».

Руководство предприятия АО «Береке» приняло решение обновить парк зерноуборочной техники АО «Береке». Основной целью обновления парка зерноуборочных комбайнов является сокращение сроков уборки зерновых культур и уменьшения потерь зерна. Для этого предприятие разработало план получения пяти зерноуборочных самоходных комбайнов РСМ-101 «Вектор» на условиях банковского долгосрочного кредита..

Для прямого закупа пяти зерноуборочных комбайнов РСМ-101 «Вектор» непосредственно в представительстве «Ростселъмаша» с учетом затрат на транспортировку, таможенные пошлины и предпродажное обслуживание необходимо наличие денежных средств в размере 47 500 тыс. тенге.

Проект финансируется на 75% -35625 тыс. тенге за счет банка и на 25% - 11875 тыс. тенге за счет собственных средств предприятия АО «Береке» и средств, полученных в результате операционной деятельности. В таблице 8 представлена потребность в инвестициях и источники финансирования предприятия АО «Береке».

Таблица 8. Потребность в инвестициях и источники финансирования предприятия АО «Береке»

| Количество комбайнов |

5 |

| Цена за единицу |

9500 |

| Стоимость комбайнов |

47500 |

| За счет собственных источников |

11875 |

| За счет кредита банка |

35625 |

| Годовая процентная ставка, % |

4% |

Оценка потребности предприятия АО «Береке» в банковском кредите основана на следующих положениях:

- высокий спрос на предлагаемую предприятием продукцию и дальнейший его рост;

- извлечение дополнительной прибыли;

- расширение объема и ассортимента выпускаемой продукции;

Сроком погашения основного долга при этом является 10 января 2008 года, сроком погашения вознаграждения в пользу банка 10 число первого месяца второго квартала текущего года. Расчет выплат по кредиту представлен в таблице 9.

Таблица 9. Расчет выплат по кредиту

| Год платежа |

Сумма долга на начало периода |

Сумма предоплаты до поставки техники |

Сумма годового платежа, в т.ч. |

| Погашение долга |

процент вознаграждений |

всего |

| 2006 март-апрель |

47500 |

11875 |

| 2007 январь |

35625 |

7725 |

1140 |

8265 |

| 2008 январь |

28500 |

7725 |

855 |

7980 |

| 2009 январь |

21375 |

7/25 |

570 |

7695 |

| 2010 январь |

14250 |

4750 |

380 |

5130 |

| 2011 январь |

9500 |

2375 |

285 |

2660 |

| 2012 январь |

7125 |

2375 |

190 |

2565 |

| 2013 январь |

4750 |

2375 |

95 |

2470 |

| 2014 январь |

2375 |

2375 |

0 |

2375 |

| Итого |

35625 |

3515 |

39140 |

Для проведения предстоящих уборочных работ полностью обеспечено приобретение всех необходимых ресурсов заi счет собственных средств предприятия АО «Береке».

Произведен закуп запасных частей для уборочной техники, ГСМ, проведены мероприятия по подготовке зерноскладов, обучению механизаторских кадров и персонала, средств ремонта и технического обслуживания уборочной техники, средств оперативной связи и т. д.

Сумма дебиторской задолженности на 1 января текущего года составила - 33 226 529 тенге, кредиторской - 28541 289 тенге. Просроченная дебиторская задолженность в сумме 1,2 млн. тенге обусловлена неисполнением судебных решений по задолжникам Просроченная кредиторская задолженность на сумму около 2 млн.тенге связана с ликвидацией юридических лиц и отсутствием правопреемников для возврата долга. Оставшиеся суммы задолженностей представляют собой нормальную операционную деятельность текущего отчетного периода.

Гарантией возврата и своевременность погашения платежей служит:

- хорошая кредитная история предприятия АО «Береке». Информация о кредитной истории представлена в таблице 7. Анализируя данные таблицы 7, можно увидеть что на 1 января 2006 года просроченной либо непогашенной ссудной задолженности акционерное общество не имеет.

Далее рассчитаем финансовый план погашения платежей. Все расчеты будут произведены в тенге в ценах 2007 года. В таблице 10 представлен прогноз продаж на 2007, 2008, 2009, 2010 года.

Таблица 10. Прогноз продаж готовой продукции предприятия АО «Береке» на 2007, 2008, 2009, 2010 год

| № п\п |

Наименование продукции |

Доход от реализации за 2006 год, тыс. тенге |

| 1. |

Птица взрослая и молодняк |

43400 |

| 2. |

Суточные цыплята |

8210 |

| 3. |

Яйца |

481350 |

| 4. |

Продукция промышленных производств |

253700 |

| 5. |

Реализация прочей продукции, работ и услуг |

329200 |

| 6. |

Доход от производства зерна |

91600 |

| Итого: |

1207460 |

| НДС |

181119 |

| Доход от реализации |

1026341 |

В таблице 11 представлена себестоимость за 2006, 2007, 2008, 2009 года

Таблица 11. Себестоимость реализованной готовой продукции на предприятии АО «Береке» за 2007, 2008, 2009, 2010 год

| Статьи |

Сумма, тыс. тенге |

| Производственная мощность: |

| - закупочная стоимость сырья |

683440 |

| - коммунальные услуги (электроэнергия, связь и т.д.) |

9760 |

| Итого: |

693200 |

| Производственная себестоимость: |

| - административно-хозяйственные расходы |

38720 |

| - амортизация |

636 |

| Итого: |

39356 |

| Операционная себестоимость: |

| Расходы на маркетинг |

1330 |

| Итого: |

1330 |

| Полная себестоимость |

733886 |

В таблицах 12 и 13 представлены финансовые показатели.

Таблица 12. Прогноз доходов и расходов на 2007, 2008, 200, 2010 года (тыс, тенге)

| Статьи |

Сумма, тыс. тенге |

| Выручка |

1026341 |

| Себестоимость |

733868 |

| Налог на прибыль |

15749 |

| Доход |

276706 |

| Итого за год: |

| Выручка |

1026341 |

| Себестоимость |

733886 |

| Налог на прибыль |

15749 |

| Доход |

276706 |

| Проценты за кредит и капитальная сумма долга |

65330 |

| Вознаграждение |

11875 |

| Предпринимательский доход |

199501 |

Таблица 13 Поток денежных средств за 2007, 2008, 2009, 2010 год (тыс. тенге)

| Показатель |

Сумма |

| 1 |

2 |

| Приход средств |

| Остаток на начало периода |

- |

| 1 . Выручка от реализации |

933970 |

| Расход средств |

| 1. Выплата заработной платы |

225140 |

| 2. Отчисления от ФОТ (21,5%) |

48405 |

| 3. Коммунальные расходы |

9760 |

| 4. Платежи в бюджет (НДС, налог на прибыль) |

36120 |

| 5. Общепроизводственные расходы |

334200 |

| 6. Сумма погашения платежей |

11875 |

| 7. Плата за кредит |

1140 |

| Всего расходов |

666640 |

| Остаток денежных средств |

267330 |

По данным таблицы 13, видно, что предприятие АО «Береке» располагает значительными «чистыми» поступлениями, что говорит о безусловной окупаемости проекта за предложенный срок.

Таким образом, анализ плана банковского кредита показывает, что за весь период освоения проекта, предприятие АО «Береке» будет иметь свободные средства для пополнения основных средств и формирования накопления капитала, достаточного не только для погашения платежей, но и для создания возможности увеличения личного потребления акционеров и работников предприятия.

В результате реализации проекта закупа комбайнов на условиях банковского кредита предприятие АО «Береке» эффективно привлечет заемные средства, поскольку предприятие уже начнет использовать имущество для производственных целей раньше, чем осуществит его выкуп. Важно отметить, что кредит позволит приобрести комбайны на условиях, которые максимально соответствуют финансовым и производственным возможностям предприятия. Данное мероприятие по привлечению заемных средств должно положительно повлиять на структуру финансовых ресурсов предприятия.

Проведенное исследование убедило в многоаспектности темы курсовой работы. В процессе написания курсовой работы было выявлено, что организация эффективного управления финансовыми ресурсами фирмы с учетом методов, адекватных рыночной экономике, осуществляется в рамках финансового менеджмента.

В условиях рыночной экономики руководство фирмы должно иметь четкое представление, за счет каких источников ресурсов оно будет осуществлять свою деятельность, и в какие сферы деятельности будет вкладывать свой капитал. Забота об обеспечении бизнеса необходимыми финансовыми ресурсами является ключевым моментом в деятельности любой фирмы. Капитал — это средства, которыми располагает предприятие для осуществления своей деятельности с целью получения прибыли.

Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников.

В практической части курсовой работы было проведено исследование механизма управления финансами на материалах действующего предприятия АО «Береке».

Предварительная оценка структуры источников формирования финансовых ресурсов предприятия была построена на основе бухгалтерских балансов предприятия за период с 2007 по 2008 года. На основе оценки было выявлено, что в 2008 году по сравнению с 2007 произошло уменьшение активов предприятия АО «Береке» на 52803 тыс. тенге, то есть на 3,86%.

Пассив баланса характеризуется преобладающим удельным весом собственного капитала, хотя и наблюдается тенденция к его снижению. Доля обязательств в общей валюте баланса предприятия составила в 2007 году – 10,4%, в 2008 году – 15%.

Далее была проведена оценка структуры и динамики собственного капитала предприятия АО «Береке» за тот же 2007-2008гг. на основании, которого сделаны выводы о том, что, несмотря на увеличение суммы уставного капитала на 1,17%, собственный капитал предприятия, за счет полученных убытков снизился на 95 951 тенге. Значение коэффициента маневренности собственного капитала на предприятии АО «Береке» также не отвечает ограничениям на него. Результаты анализа источников финансирования собственного капитала предприятия АО «Береке» за период 2007- 2008гг. свидетельствуют о повышении финансовой зависимости предприятия АО «Береке» от внешних источников финансирования.

Хотя собственный капитал предприятия имеет тенденцию к повышению, но также и повышается зависимость от внешних источников финансирования. Это свидетельствует о том, что АО «Береке» активизирует свою финансово-хозяйственную деятельность и в том числе за счет внешних источников финансирования, и при этом еще находится в зоне финансовой безопасности. Таким образом, необходимо было провести оптимизацию структуры капитала АО «Береке». В рамках данного процесса был проведен расчет показателей финансовой устойчивости и показателя «финансовый леверидж». Эффект финансового левериджа показывает, может ли предприятие за счет использования заемного капитала эффективно управлять финансовыми ресурсами фирмы.

По результатам расчета выявлено, что предприятие АО «Береке» коэффициент финансирования имеет положительную тенденцию роста, следовательно, при оптимальном эффекте финансового левериджа, как в нашем случае, предприятию можно далее успешно воспользоваться заемными средствами.

В результате конкретизации проблем предприятия, было выявлено, что данное предприятия нуждается в основных средствах, но не может себе позволить осуществить их закуп. В краткосрочной перспективе необходимо обновить парк зерноуборочной техники АО «Береке». Было принято решение об осуществлении долгосрочного займа на пополнение основных средств.

Изучив все направления кредитования сельскохозяйственной отрасли, руководство предприятия сделало вывод о том, что наиболее гибким в управлении, маневренным является займ на условиях банковского кредита. Был разработан план получения пяти зерноуборочных самоходных комбайнов РСМ-101 «Вектор» на условиях банковского кредита.

Анализ плана банковского кредита показывает, что за весь период освоения проекта, предприятие АО «Береке» будет иметь свободные средства для пополнения основных средств и формирования накопления капитала, достаточного не только для погашения платежей, но и для создания возможности увеличения личного потребления акционеров и работников предприятия.

Таким образом, банковский кредит позволит приобрести комбайны на условиях, которые максимально соответствуют финансовым и производственным возможностям предприятия. Суммарный чистый доход от реализации продукции за год жизни проекта составит не менее 276706 тыс. тенге. Максимальная выплата по кредиту не превышают 9000 тыс. тенге в год. Предпринимательский доход составит за год реализации проекта не менее 199601 тыс. тенге.

Данное мероприятие по привлечению заемных средств должно положительно повлиять на структуру финансовых ресурсов предприятия.

1. Райзберг Б.А.. Курс экономики: Учебник /Под ред.– ИНФРА-М, 2001

2. Общая теория денег и кредита» под ред. Жукова Е.Ф., М., «Банки и биржа», 1999

3. Ильясов К.К. Финансово-кредитные проблемы развития экономики Казахстана /Под ред.– Алматы: Бiлiм, 2002

4. Сейткасимов Г.С.. Деньги, кредит, банки: Учебник /Под ред. проф.. – Алматы: Экономика, 2000

5. Общая теория денег и кредита: Учебник / Под ред. Е.Ф. Жукова. – М.: Банки и биржи, ЮНИТИ, 2004

6. Чекмаева Е.Н. Межбанковский кредитный рынок и его регулирование /Деньги и кредит. 2003

7. Кучукова Н.К. Макроэкономические аспекты реформирования финансово-кредитной системы Республики Казахстан в условиях перехода к рыночной экономике. – Алматы: Гылым, 2002

8. Бекболатулы Ж.К. Коммерческие банки Казахстана: проблемы и приоритеты // Экономика Казахстана, 2000

9. Калиева Г.Т. Коммерческие банки в Казахстане и проблемы обеспечения их устойчивости: Автореферат. – Алматы: 2000

10. Банковские системы стран СНГ: разные перспективы, но общие риски // 6 декабря 2004 г.

11. Standard & Poor's изменяет рейтинги и прогнозы по ряду казахстанских банков // 22 июля 2005 г.

12. Кредит Russia. Аналитический бюллетень. Трофимова Е. «Кредит Russia. Аналитический бюллетень». Отраслевой обзор: крупнейшие банки Казахстана, России и Украины, 2006

13. Казахстанские банки: Сравнительный анализ. Статистические данные // 15августа 2008 г.

14. Казахстанская еженедельная газета «Панорама», 2004 г., №60

15. Усоскин В.М. Современный коммерческий банк: управление и операции. – М.: ИПЦ «Вазар-Ферро», 2001

16. Уровень рисков в банковском секторе Казахстана растет из-за быстрого роста кредитования и межрегиональной экспансии // 13 июня 2005 г.

17. Анализ рисков банковского сектора Республики Казахстан // 24 августа 2004 г

18. Республика Казахстан - кредитный рейтинг // 10 июня 2004 г.

19. Статистический бюллетень январь 2008 г.

|