Содержание

Введение

1. Необходимость, сущность и значение кредита

2. Функции кредита в рыночной экономике

3. Перспективы развития кредита в РФ

Заключение

Список использованной литературы

Приложение

Необходимость кредитных отношений в рыночной экономике общеизвестна. С одной стороны, у отдельных фирм, частных лиц и прочих участников рыночных отношений возникают временно свободные денежные средства (в связи с несовпадением времени реализации товаров и услуг и времени приобретения новых партий сырья, материалов и т.п., а также в связи с сезонным производством), с другой стороны у участников рыночных отношений возникает потребность в дополнительных средствах, сверх тех, которые они имеют на данный момент.

Кредит относится к числу важнейших категорий экономической науки. Его изучению посвящены произведения классиков марксизма, многочисленные работы советских и зарубежных экономистов. Однако эта тема актуальна, поскольку кредитные отношения в современных условиях достигли наибольшего развития. В настоящее время речь уже идет не о постоянном увеличении объемов денежных капиталов, предоставляемых в ссуду, но и о расширении субъектов кредитных отношений, а также растущем многообразии самих операций.

Кредит это форма движения заемного капитала, выражающая отношения между кредиторами и заемщиками и обеспечивающая превращение денежного капитала в кредитный.

Экономическое назначение кредита состоит в перераспределении ресурсов между разными звеньями и сферами процесса воспроизводства в целях обеспечения его бесперебойного функционирования.

Общие вопросы теории кредита, развития и становления кредитной системы, кредитно-денежной политики изложены в трудах А.В. Аникина, Н.Г. Антонова, С.А. Бахматова, Э.Я. Брегеля, B.C. Волынского, О.И. Лаврушина, М.А. Песселя, М.Н. Соболева, И.А. Трахтенберга, М.М. Ямпольского и др.

Прикладное использование зарубежного опыта кредитования, изложенного в работах С.Л. Брю, Э.Дж. Долана, К.Р. Макконнелла, К.Д. Кэмпбелла, Р.Дж. Кэмпбелла, П. Самуэльсона, В. Лексиса и др., возможно только в случае его адаптации к условиям российской экономики.

На современном этапе развития России актуальной задачей становится формирование цивилизованного рынка кредитования, способного в значительной степени стать источником стимулирования спроса населения на товары и услуги и, как следствие, повышения уровня его благосостояния и создания дополнительных импульсов экономического роста.

Цель работы – исследовать необходимость, сущность и функции кредита в рыночной экономике.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Описать необходимость, сущность и значение кредита;

2. Рассмотреть функции кредита в рыночной экономике;

3. Исследовать перспективы развития кредита в РФ.

1.

Необходимость, сущность и значение кредита

Современные экономисты исследуют понятие "кредит" как экономическую категорию. Кредит на поверхности экономических явлений представляет собой временную передачу (заимствование) ценностей. Как справедливо отмечено в учебнике "Деньги, кредит, банки" под редакцией О.И. Лаврушина, "...экономическая наука о деньгах и кредите изучает не сами вещи, а отношения между субъектами по поводу вещей. В этой связи кредит как экономическую категорию следует прежде всего рассматривать как определенный вид общественных отношений" [5, с. 154].

Н.Г. Антонов и М.А. Пессель подходят к изучению кредита в более широком смысле, считая, что "...и с юридической, и с экономической точек зрения - кредит - это сделка, договор между юридическими или физическими лицами...". По своему содержанию сделка, договор есть действие, соглашение, направленное на установление, изменение или прекращение отношений юридических или физических лиц. Подобная трактовка кредита не противоречит вышеприведенному высказыванию. Однако, определение кредита через понятия "сделка" и "договор" носит скорее юридический, нежели экономический характер.

Таким образом, современная экономическая наука изучает кредит с точки зрения общественных отношений между различными субъектами. Для раскрытия содержания кредита как экономической категории рассмотрим основные элементы его структуры.

Прежде всего, как любой вид экономических отношений, отношения по поводу кредита как экономической категории возникают между различными субъектами. Каждый из них характеризуется своими существенными особенностями, имеет определенные права и несет обязанности. В кредитной сделке субъекты отношений представлены в качестве кредитора и заемщика, которые являются юридически самостоятельными лицами.

Кредитор - субъект кредитных отношений, предоставляющий ссуду, заем. Кредитующая сторона предоставляет второй стороне некий объект на возвратной основе на определенных условиях.

Заемщик - субъект кредитных отношений, получающий ссуду, заем. Заемщик принимает на себя ряд обязательств, связанных с получением и последующим возвратом кредита, и находится в зависимости от заимодавца.

Отношения, возникающие между кредитором и заемщиком, строятся на их взаимном экономическом интересе друг к другу. Представляя разные стороны кредитных отношений, кредитор и заемщик преследуют каждый свою собственную цель - предоставить кредит и получить прибыль или, соответственно, взять кредит и извлечь для себя выгоду. Однако, вступая в кредитную сделку, они "...демонстрируют единство своих целей, единство своих интересов" [5, с. 158]. Участники кредитных отношений также имеют определенные обязательства и несут ответственность друг перед другом.

Отношения между кредитором и заемщиком возникают по поводу объекта, который передается от кредитора к заемщику и через определенный промежуток времени возвращается обратно от заемщика к кредитору.

В советской экономической литературе кредит обычно определялся как движение ссудного капитала, предоставляемого заемщику на условиях возвратности за плату в виде процента, и связывался с процессом воспроизводства. При этом под ссудным капиталом понимался денежный капитал, предоставляемый в ссуду.

Нельзя не отметить, что в кредитной сфере происходили изменения: появлялись новые формы кредита, расширялся состав участников, совершающих операции на денежном рынке. Таким образом, претерпевало изменение и само понятие "кредит", которое уже не раскрывалось прежним определением как формы перемещения ссудного капитала от кредитора к заемщику.

Такие формы кредита, как, например, кредит, предоставленный банком частному лицу на покупку бытовой техники с погашением задолженности в рассрочку в течение нескольких месяцев или лет, на протяжении которых покупатель является одновременно заемщиком, трудно определить лишь с точки зрения движения ссудного (денежного) капитала. Размещение населением свободных денежных средств в банковские вклады по сути также можно расценивать как предоставление ссуды банкам. Соответственно, появились определения сущности кредита, учитывающие указанные изменения. Так, в "Финансово-кредитном словаре" кредит определялся еще и как "ссуда в денежной или товарной форме" [14, с. 103].

В современной экономической литературе авторы рассматривают в качестве объекта кредитных отношений как денежные средства, так и вещи, имущество. Таким образом, кредит может быть представлен в денежной или товарной форме.

Согласно действующему законодательству все кредитные отношения оформляются в виде договора о предоставлении кредита, где предмет договора выражен исключительно в денежной форме. С юридической точки зрения отношения по поводу предоставления, возврата кредита и уплаты процентов за его пользование носят денежный характер. В этом смысле понятие "кредитные отношения" можно свести к отношениям по поводу денежных средств.

В том случае, если заемщик получает кредит в денежной форме, наличными или путем открытия ссудного счета, - это очевидно. Если заемщик получает вещь (имущество) в собственность до осуществления им полной оплаты, т.е. на условиях отсрочки или рассрочки оплаты, в качестве предмета в кредитном договоре выступает не сама вещь (имущество), а ее денежное выражение. Договору о предоставлении кредита при этом предшествует договор купли-продажи.

Однако законодательство в части кредита не позволяет описать ситуацию, в которой заемщику передается вещь (имущество) во временное пользование, как в случае аренды или проката, когда, по сути, имеют место кредитные отношения. В данном случае возврат ссуды, как и ее получение, осуществляется в вещной (товарной) форме.

Таким образом, мы приходим к выводу, что современное законодательство и практика предоставления кредита находятся в несоответствии. В действительности не всегда можно описать кредитные отношения как часть денежных отношений. В этой связи следует согласиться с точкой зрения тех экономистов, которые различают кредитные и денежные отношения.

Большинство экономистов считает, что объектом передачи в кредитных отношениях является стоимость [3, с. 223]. Учитывая, что с юридической точки зрения кредитные отношения возникают по поводу денег, а на практике кредит может выдаваться не только в виде прямой денежной ссуды, но и путем предоставления в собственность или во временное пользование вещи или имущества, описание объекта через понятие "стоимость", таким образом, наиболее полно выражает суть кредита.

В кредитных отношениях связи между субъектами по поводу передачи стоимости характеризуются устойчивостью, постоянством, определяются рамками кредита, как особых отношений, обладающих определенными свойствами.

Экономисты однозначно выделяют возвратность в качестве основного свойства кредита. Возвратность означает временный характер предоставления кредита и его использования. При этом собственность на стоимость, передаваемую заемщику, принадлежит первоначальному кредитору. Заемщик является лишь временным владельцем ссужаемых средств.

Возвратность носит двусторонний характер: она одинаково важна как для кредитора, так и для заемщика. Кредитор предоставляет деньги или вещи в ссуду, предполагая неизбежность их возврата. Заемщик, получая кредит, надеется извлечь для себя пользу из ссуженных ему средств и берет на себя обязательства по обеспечению возврата эквивалентной стоимости.

Ряд экономистов относит к неотъемлемым свойствам кредита платность, но единого мнения по этому вопросу нет. Плата за пользование кредитом выступает как вознаграждение за риск и лишение возможности получать в течение определенного времени прибыль от использования объекта кредитной сделки. Кроме того, в большинстве случаев объектом в кредитной сделке выступают не собственные средства кредитора, а привлеченные ресурсы, приобретенные на рынке за определенную плату.

В учебнике "Деньги, кредит, банки" под редакцией О.И. Лаврушина авторы, описывая банковский кредит, который в современной экономике является основным видом кредита, отмечают следующее обстоятельство: "Признаком современной системы кредитования служит взыскание процента по ссудам. Связано это в том числе и с тем, что банковский кредит предоставляется главным образом на базе привлеченных средств, которые для банка выступают как платные ресурсы. Банки как коммерческие предприятия экономически не могут покупать ресурсы за плату, а продавать свои кредиты на бесплатной основе. Платный характер кредита порождает его движение как капитала. Поэтому взыскание ссудного процента становится неотъемлемым правилом современной системы кредитования" [5, с. 165-166].Однако в современной экономике на практике кредит может предоставляться и без взимания платы за пользование им, т.е. в виде беспроцентного кредита. Таким образом, платность, как правило, выступает обязательным условием кредитной сделки, но не является свойством кредита, определяющим его сущность.

Исходя из всего вышеизложенного, кредит можно определить как экономические отношения, возникающие между кредитором и заемщиком по поводу предоставления и использования стоимости (денежных средств, вещей) на условии возвратности.

Кредитные отношения существуют в нескольких формах. Основным критерием, лежащим в основе выделения той или иной формы кредита, является характер его структурных элементов - субъектов отношений, а также объекта и направления его целевого использования, и их соотношение. В зависимости от того, кто выступает в качестве кредитора и заемщика в кредитной операции, а также от того, на удовлетворение каких потребностей направляется кредит, и определяется его форма.

2. Функции кредита в рыночной экономике

Слово "функция" (от лат. functio - исполнение) является довольно распространенным научным понятием. Им оперируют в естественных науках, политэкономии и философии. Парадокс состоит в том, что в каждом отдельном случае содержание этого понятия трактуется неодинаково. Часто считается, что функция - это задача, которая при определенных предпосылках должна быть реализована предметом (вещью) или субъектом (человеком).

В российской науке о кредите функция чаще воспринимается как проявление его сущности. Недостаток такого определения состоит в том, что анализ обращен не столько к самой сущности, сколько к явлению, проявлению сути кредита.

Вместе с тем функция - продолжение анализа сущности. Если структура кредита при этом обращена к его внутреннему строению, взаимодействию его элементов между собой, то функция кредита - это его взаимодействие как целого с внешней средой.

При рассмотрении функций кредита сохраняют свое значение методологические принципы, на которых был построен анализ сущности кредита как экономической категории. Их можно свести к следующему.

Прежде всего функция, так же как и сущность кредита, имеет объективный характер. Функция характеризует определенную зримую работу, которую выполняют кредитор и заемщик, вступив в кредитные отношения. Как взаимодействие функция может быть скрыта от исследователей, однако от этого она не перестает существовать.

При анализе функций кредита важно учесть еще одно обстоятельство: в процессе своего движения в каждый данный момент кредит проявляет сущность не всеми своими функциями, а какой-либо одной или несколькими из них.

- функция - это изменяющаяся категория. Вместе с изменением сущности кредита меняется и его взаимодействие.

- функция выражает специфическое взаимодействие кредита как целостного процесса. Это позволяет сделать три вывода. Во-первых, функция относится к кредитному отношению в целом, а не отдельно к кредитору или заемщику; взаимодействие кредита может быть квалифицировано как его функция только в том случае, если оно в равной степени касается всех элементов кредита. Во-вторых, функция должна характеризовать специфическое взаимодействие всех форм кредита. Не существует каких-то особых функций коммерческого или банковского, международного или потребительского кредита; тем более нет и особых функций тех или иных разновидностей кредита, к примеру отдельно функций краткосрочного, среднесрочного или долгосрочного кредитования. Функцию порождает не форма или разновидность кредита, а его сущность как единой экономической категории. В-третьих, функция характеризует такое взаимодействие кредита с внешней средой, которое направлено на его сохранение как целостного образования.

Кредитные сделки, заключаемые между кредитором и заемщиком, возникают на стадии перераспределения стоимости. В процессе обмена временно высвободившаяся стоимость передается заемщику, а затем возвращается к своему владельцу. Этот характерный для кредита процесс дает основание для выделения первой - перераспределительной функции кредита.

Каковы черты перераспределительной функции? Прежде всего, важно определить, что именно перераспределяется посредством кредита. Через сделку ссуды кредитор может в одном случае передать заемщику во временное пользование товарно-материальные ценности; в другом, что более типично для современного кредитного хозяйства, - денежные средства. В обоих случаях при единой сущности этой сделки объект передачи различен. Однако это различие касается формы данного объекта, а не его содержания: вне зависимости от формы перераспределяется стоимость.

Итак, перераспределительной функции кредита свойственно перераспределение стоимости. Оно может происходить по территориальному и отраслевому признакам. В кредитные отношения могут вступать различные организации и лица независимо от их месторасположения. Для кредита не имеет значения расположение друг от друга кредитора и заемщика. Подобное перераспределение стоимости можно назвать межтерриториальным.

Межотраслевое перераспределение при помощи кредита происходит, когда стоимость передается от кредитора, представляющего одну отрасль, к заемщику - предприятию другой отрасли. В современном денежном хозяйстве, когда наибольший удельный вес занимают отношения между предприятиями и банком, межотраслевое перераспределение является решающим. Средства, аккумулируемые банками, теряют ведомственный характер, они "растворяются" в общих ресурсах банка, который предоставляет кредиты предприятиям соответствующей отрасли, независимо от того, сколько от нее поступило ресурсов.

Внутриотраслевое перераспределение стоимости на началах возвратности можно наблюдать при получении кредита предприятиями от отраслевых банков.

Перераспределение стоимости на кредитных началах исключает внутрихозяйственное перераспределение. Внутри одного и того же предприятия не могут возникать кредитные связи: предприятие не может кредитовать само себя - кредитные сделки заключаются только между парой субъектов, обладающих имуществом и юридическими правами.

Независимо от того, имеет ли место межтерриториальное, межотраслевое или внутриотраслевое перераспределение, оно не сопровождается сменой собственника: собственность на передаваемую стоимость сохраняется у кредитора.

Перераспределение ресурсов посредством кредита можно рассматривать на различных уровнях. На уровне предприятий как субъектов кредитных отношений, в рамках индивидуального кругооборота и оборота стоимости перераспределяются товарно-материальные ценности и денежные средства. На народнохозяйственном уровне в рамках совокупного кругооборота стоимости ее движение воплощается в перераспределении посредством кредита валового продукта, национального дохода. Причем как на народнохозяйственном уровне, так и на уровне индивидуального кругооборота и оборота стоимости ее перераспределение посредством кредита становится возможным только благодаря движению материальных потоков, валового продукта, национального дохода, приобретающих денежную, производственную или товарную формы.

Первая черта перераспределения ресурсов при помощи кредита заключается в том, что оно может затрагивать не только сумму материальных благ, средств производства и предметов потребления, произведенных обществом за год, т.е. валовой продукт, но и средства производства и предметы потребления, созданные в предшествующий период развития той или иной страны.

Посредством перераспределительной функции кредита - и это составляет ее вторую черту - могут перераспределяться не только валовой продукт и национальный доход, но и все материальные блага, все национальное богатство общества.

Третья черта функции затрагивает характер перераспределяемой стоимости. Как уже отмечалось, кредитор предоставляет заемщику кредит, а заемщик возвращает его тогда, когда стоимость высвобождается. Кредитор не может предоставить в ссуду такую стоимость, которая занята в его хозяйстве, так же как заемщик не в состоянии реально погасить ее без свободных средств для платежа. Перераспределительная функция кредита, следовательно, охватывает не вообще перераспределение стоимости, а перераспределение временно высвободившейся стоимости. Вместе с тем перераспределение может также являться продолжением процесса реализации (обмена). При коммерческой форме кредита предприятие-изготовитель реализует свою продукцию на условиях предоставляемой покупателю отсрочки платежа, т.е. на кредитной основе. В этом случае не наблюдается высвобождения ресурсов. Однако для того, чтобы дать такую отсрочку, предприятию-поставщику нужно либо самому располагать свободными ресурсами до момента оплаты его продукции, либо получить их во временное пользование от других субъектов воспроизводства (чаще всего от банка). В том и в другом случаях перераспределяется то, что уже создано в различных звеньях хозяйства.

Важна и четвертая черта перераспределительной функции кредита. Как отмечалось ранее, объективно кредит носит производительный характер. Стоимость передается заемщику, и уже здесь заключено ее использование, предполагающее вовлечение "осевших" средств в хозяйственный оборот. Получение временно высвободившейся стоимости заемщиком сопровождается активной ее "работой" в хозяйстве: ссуда расходуется на разнообразные производственные нужды. Таким образом, в перераспределительной функции существенным является передача временно высвободившейся стоимости во временное пользование.

Пятая черта заключается в том, что стоимость передается чаше всего без участия каких-либо посредников: поступает в пользование непосредственного ссудополучателя, минуя те или иные промежуточные звенья. Это не исключает случаи, когда кредит может предоставляться лишь при наличии третьего субъекта - гаранта (юридического или физического лица).

Второй функцией кредита, признанной в отечественной экономической литературе, выступает замещение действительных денег кредитными операциями. В современном кредитном хозяйстве созданы необходимые условия для такого замещения. Перечисление денег с одного счета на другой в связи с безналичными расчетами за товары и услуги, зачет взаимной задолженности, перечисление только сальдо взаимных зачетов дают возможность сократить налично-денежные платежи, улучшить структуру денежного оборота.

В современном хозяйстве действительные деньги (золотая монета) не обращаются: в обращении находятся денежные знаки, выпускаемые на основе кредита. Это дает возможность ряду авторов считать, что функция кредита как замещения действительных денег исчерпала себя и прекратила существование. Надо полагать, что в современном хозяйстве вхождение ссуженной стоимости в хозяйственный оборот выполняет функцию не всеобщего замещения денег, а функцию их временного замещения в экономическом обороте. Ссуженная стоимость, полученная заемщиком и вошедшая в хозяйственный оборот, начинает выполнять работу, свойственную деньгам (использоваться для приобретения товарно-материальных ценностей, выплаты заработной платы и т.д.).

Тесная связь кредита с кругооборотом производственных фондов предприятий приводит к попытке ряда экономистов выделить процесс опосредствования кругооборота средств в самостоятельную функцию кредита. Для этого вряд ли есть достаточно причин. Функция - специфическое взаимодействие кредита, в то время как опосредствование кругооборота средств свойственно, например, и деньгам, и финансам. Опосредствование кругооборота средств входит в содержание ряда стоимостных категорий, а поэтому не может считаться исключительно функцией кредита.

Это относится в равной степени и к стимулированию экономии ресурсов, которое объявляется некоторыми экономистами функцией кредита. Заключение кредитной сделки сопровождается возникновением взаимных обязательств ее участников. Кредит как экономическое отношение побуждает к рациональному использованию выделенных ресурсов для возврата временно позаимствованной стоимости. Заемщик должен так использовать полученную ссуду, чтобы вовремя возвратить ее банку, причем возвратить с приращением в виде процента. Однако определенные обязательства сторон образуются в любом экономическом отношении. Стимулирование экономного ведения хозяйства свойственно и цене, и финансам, и прибыли, и другим стоимостным категориям. Данное свойство связано с содержанием совокупности экономических отношений и поэтому не может быть функцией кредита. Под функцией понимается не общее, а специфическое взаимодействие кредита с внешней средой.

3. Перспективы развития кредита в РФ

В настоящее время макроэкономическая ситуация в России не способствует возникновению кризиса проблемных кредитов. Вместе с тем быстрый рост объемов кредитования, появление новых кредитных продуктов (потребительское кредитование, экспресс-кредитование, ипотека) и методов кредитования заставляют обратить внимание на качество кредитных портфелей.

На современном этапе развития мировой экономики банковский бизнес приобретает особое значение. Банки выступают в роли своеобразной "кровеносной системы" экономики, обеспечивая процесс непрерывного кругооборота капитала. Стабильно и эффективно функционирующий банковский сектор является ключевым фактором интенсивного экономического роста, что особенно актуально для России в свете стоящих перед ней задач по повышению конкурентоспособности экономики.

В то же время мировой опыт свидетельствует, что нестабильность банковской системы может приводить к серьезным экономическим потрясениям в виде падения темпов роста экономики, увеличения безработицы, ускорения инфляционных процессов. Так, депрессионные явления в экономиках Германии и Японии в 2002 г. во многом объяснялись трудностями, которые испытали кредитные организации вследствие увеличения числа несостоятельных должников и наличия большого объема нереструктурированной задолженности.

В общей сложности в период с начала 80-х по середину 90-х годов XX века более чем в 70 странах наблюдались банковские кризисы, что делает их неотъемлемой составляющей процесса развития мировой экономики. Негативные последствия этих кризисов выражаются как в прямых потерях (расходы государства на преодоление кризисных явлений), так и в косвенных (недополученная прибыль или убытки в результате дестабилизации хозяйственной деятельности). Как показывает мировой опыт, в зависимости от глубины кризиса расходы государства на реструктуризацию кредитных организаций могут достигать 40-50% ВВП.

Банковская деятельность неотъемлемо связана с различного рода рисками (кредитным, операционным, рыночным и т.д.). Кредитный риск, то есть вероятность полного или частичного невозврата выданных банком кредитов, а также причитающихся ему процентов, представляет наибольшую угрозу для жизнедеятельности кредитных организаций. Об актуальности данной проблемы свидетельствует тот факт, что подавляющее число банковских банкротств (порядка 70-80%) обусловлено неграмотной кредитной политикой, приведшей к резкому увеличению доли проблемных кредитов в портфеле ссудной задолженности банка. Как показывает международный опыт, именно ухудшение качества кредитов лежит в основе развития большинства банковских кризисов последних лет.

Под проблемными кредитами мы будем подразумевать кредиты, по которым заемщик не способен выполнять свои обязательства в полном соответствии с принятыми договорами и соглашениями с банком, в силу чего существует потенциальная угроза частичной или полной потери для банка причитающихся ему денежных средств по кредитным обязательствам должника. Соответственно кризисом проблемных кредитов будем считать массовое невыполнение заемщиками своих кредитных обязательств, приводящее к дестабилизации национальной банковской системы.

Отметим, что термин "проблемные кредиты" имеет в нашем случае несколько иное толкование, чем предусмотрено нормативно-правовыми актами Банка России. Согласно Положению ЦБ РФ от 26.03.2004 № 254-П проблемные ссуды являются одной из категорий кредитов наряду со стандартными, нестандартными, сомнительными и безнадежными ссудами [10]. Это же Положение четко определяет критерии выделения вышеуказанных категорий ссуд. В нашем толковании термин "проблемные кредиты" имеет более широкий смысл и по своей сути соответствует понятию "troubled loan", используемому в зарубежной банковской практике.

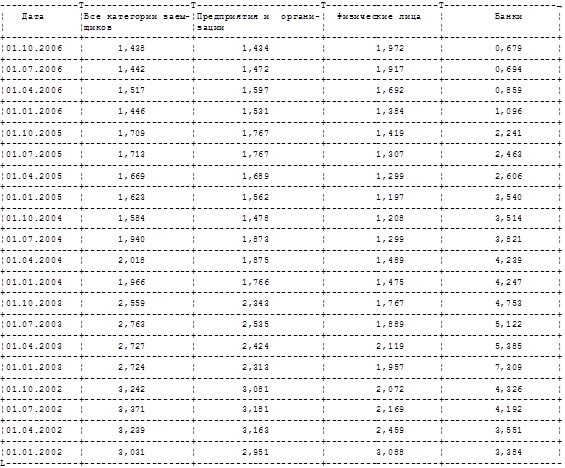

На первый взгляд проблема возникновения кризиса проблемных кредитов в российской банковской системе кажется сегодня не вполне актуальной. Действительно, период после экономического кризиса 1998 г. характеризуется практически непрерывным снижением доли просроченной задолженности в общем объеме ссудной задолженности (Приложение 1). Так, по состоянию на 1 января 2002 г. доля просроченной задолженности составила 3,03%, а на 1 октября 2006 г. - 1,44%. Данный показатель позволяет оценить кредитный риск российского банковского сектора как умеренный, так как согласно международной практике критической величиной является уровень 10%.

Другим показателем, свидетельствующим о невысоком уровне кредитного риска российской банковской системы, является увеличение доли стандартных ссуд в совокупном кредитном портфеле российских банков. Доля ссуд иных категорий (нестандартных, сомнительных, проблемных и безнадежных), напротив, снижается [9].

Тенденция снижения доли просроченной задолженности и увеличения доли стандартных ссуд не может служить поводом для самоуспокоения, так как бурный рост кредитного портфеля российских банков "маскирует" проблемные кредиты, откладывая их выявление на более поздний срок.

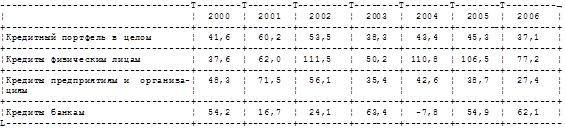

Резкое увеличение отечественными банками объемов кредитования вынудило Банк России уделить особое внимание данному вопросу. В частности, еще в 2005 г. в "Обзоре финансовой стабильности" было отмечено, что при превышении годовыми темпами прироста кредитного портфеля уровня 20% в течение двух лет возникает сильная опасность ухудшения качества активов. Между тем в последние семь лет ежегодные темпы прироста совокупного кредитного портфеля российской банковской системы и его отдельных составляющих были несравненно выше (Приложение 3).

Наиболее быстрыми темпами растет объем кредитов, выданных физическим лицам. Начиная с 2001 г. ежегодные темпы прироста данного показателя не опускались ниже 60% (за исключением 2003 г.). По оценке Минэкономразвития, в III квартале 2006 г. за счет кредитов обеспечивалась примерно половина прироста потребительских расходов населения против 30% годом ранее [13].

В ближайшие годы не следует ожидать значительного снижения темпов роста кредитования, прежде всего в силу того, что российская экономика (особенно ее реальный сектор) по-прежнему остается существенно недоинвестированной. Отношение банковских кредитов реальному сектору экономики к объему национального ВВП увеличилось за последние пять лет вдвое и превысило 20%. Вместе с тем это значительно ниже уровня развитых и целого ряда развивающихся стран. Так, в Чехии данный показатель составляет 60%, в Германии и США превышает 100%, в Японии приближается к 200%.

Предполагается, что в России только к 2009 г. этот показатель приблизится к 30%. В настоящее время банковские кредиты в структуре источников инвестиций отечественных предприятий составляют лишь 5-10%, тогда как в экономически развитых странах - свыше 30-40%.

Аналогичная ситуация складывается в сфере кредитования населения. По уровню охвата населения банковскими услугами Россия многократно уступает развитым странам мира. Это обстоятельство в сочетании с ростом благосостояния населения будет и в дальнейшем способствовать увеличению объемов кредитования физических лиц.

Сложившаяся ситуация, несмотря на наличие объективных причин для высоких темпов роста кредитования, требует постоянного мониторинга риска, связанного с наращиванием кредитного портфеля.

Следует отметить, что большинству банковских кризисов, связанных с проблемными кредитами, предшествовали периоды бурного роста экономики. Примером этого являются банковские кризисы в странах Юго-Восточной Азии, Центральной и Восточной Европы, Латинской Америки. Такая же картина наблюдалась и в развитых странах мира, например в Японии и США [12]. Отечественная экономика также демонстрирует высокие устойчивые темпы роста на протяжении последних семи лет (в среднем на 6,7% ежегодно), что влечет за собой необходимость уделить особое внимание кредитному риску российской банковской системы.

В стабильных макроэкономических условиях быстрое наращивание кредитного портфеля не представляет серьезной угрозы для национальной экономики, однако существуют факторы, способные "обострить" проблему плохих кредитов и довести ее до полномасштабного банковского кризиса. Можно выделить четыре группы факторов (в порядке уменьшения значимости).

1. Инфляционный фактор

Высокий уровень инфляции присущ развивающимся государствам и странам с переходным типом экономики. Уровень инфляции имеет прямую корреляцию с уровнем процентных ставок в экономике. Если средний уровень рентабельности в промышленности меньше инфляционного, то спрос на банковские кредиты со стороны реального сектора предполагает отрицательные процентные ставки.

В подобных условиях банки предпочитают выдавать кредиты наиболее успешным компаниям, чья норма рентабельности существенно превосходит как средний уровень в промышленности, так и уровень инфляции. Таким образом, инфляция ограничивает круг банковских заемщиков, зачастую сводя их к предприятиям одной или нескольких отраслей. Это противоречит ключевому принципу управления банковским риском - диверсификации кредитного портфеля по отраслевой принадлежности заемщиков. Негативные изменения в отрасли под влиянием внешних или внутренних факторов могут привести к серьезному ухудшению финансового состояния заемщиков, что поставит под угрозу выполнение ранее взятых кредитных обязательств.

В настоящее время значимость инфляционного фактора для России уменьшилась. Несмотря на то что темпы роста инфляции остаются выше, чем в странах с развитой экономикой, они вполне контролируемы и не угрожают стабильности финансовой системы страны. Тем не менее, по мнению экспертов, инфляция все же остается высокой, и в задачу Правительства по-прежнему входит ее последовательное снижение.

2. Политика бюджетного дефицита

Наличие крупного бюджетного дефицита означает, что государство вынуждено прибегать к внешним и внутренним заимствованиям, увеличивая тем самым объем государственного долга. Наблюдаются ускоренные темпы кредитования государственного сектора экономики и, наоборот, недокредитование частного сектора. В результате повышаются процентные ставки и, следовательно, повышается риск возникновения кризиса "проблемных долгов", так как предприятиям приходится брать кредиты у банков на невыгодных для них условиях.

В настоящее время Правительство России проводит политику бюджетного профицита.

Во многом это обусловливается рекордно высокими ценами на основные статьи российского экспорта (нефть, газ, металлы). Тесная связь между бюджетным благополучием и выгодной внешнеэкономической конъюнктурой вызывает сильное опасение. Не исключено, что в случае падения цен на продукцию сырьевого профиля Россия столкнется с ситуацией, аналогичной 1996-1998 гг., когда растущий дефицит бюджета приходилось финансировать за счет постоянного привлечения займов на внешних и внутренних рынках капитала. Сегодня же объемы кредитования реального сектора значительно выше, а это значит, что бюджетный дефицит, если он возникнет, может стать катализатором кризиса "проблемных долгов".

3. Фактор валютного курса

Фиксация и в ряде случаев завышение валютного курса нарушают механизмы нормального ценообразования. В этой ситуации возрастают валютные риски банков и их клиентов. При резких изменениях валютного курса часть заемщиков оказываются не в состоянии выполнить свои кредитные обязательства.

4. Снижение темпов роста ВВП

Наибольшую опасность представляет ситуация, когда происходит значительное снижение темпов роста ВВП или темпы роста экономики становятся отрицательными. У предприятий реального сектора возникают проблемы как с развитием своего бизнеса, так и с реализацией произведенной продукции, поскольку в условиях экономической депрессии резко сокращаются объемы потребительского спроса. В результате сокращаются доходы компаний и возникает проблема платежей по своим долговым обязательствам.

Помимо вышеперечисленных причин к увеличению проблемных активов ведут такие факторы, как недостатки в надзоре и регулировании банковской системы, нерыночные механизмы выдачи кредитов, низкое качество банковского менеджмента, несоблюдение оптимального соотношения "риск - прибыль" и т.д.

Таким образом, стабильное с точки зрения статистики положение российской банковской системы может стать неустойчивым в случае воздействия одного (нескольких) из вышеуказанных факторов.

Все вышеперечисленное обусловливает необходимость тщательного контроля за качеством выдаваемых кредитов, создания эффективной системы мониторинга заемщиков, применения новых механизмов урегулирования проблемной ссудной задолженности в совокупности с методами, уже нашедшими широкое распространение в российской и зарубежной банковской практике.

История банковского дела показывает, что банковские кризисы возникли практически одновременно с моментом появления самих кредитных организаций. С течением времени и банки, и государство разработали целый комплекс мер, направленных на предотвращение негативных последствий кризисных явлений, в том числе путем урегулирования проблемной задолженности. Среди основных мер, применяемых кредитными организациями, можно выделить несколько направлений, классифицированных по степени вмешательства в бизнес заемщика (Приложение 3).

В этой связи интересны результаты опроса, проведенного Русской долговой корпорацией. Согласно исследованию 46% опрошенных считают, что наиболее результативным путем возврата долга является его продажа, 25% - судебное взыскание, 19% - реструктуризация долга и 11% - доверительное управление [8].

Активную роль в процессе предотвращения и преодоления отрицательных последствий банковских кризисов играет государство. Как правило, его вмешательство осуществляется на более поздней стадии развертывания кризиса, когда становится очевидным, что банки не могут самостоятельно преодолеть негативные тенденции. Зарубежный опыт взаимодействия государственных структур и кредитных организаций в области решения проблемы "плохих кредитов" позволяет сделать вывод, что наиболее распространенной мерой является выкуп государством проблемных активов у кредитных организаций.

Зачастую эта мера остается единственно действенной, поскольку величина недействующих активов превышает ту критическую величину, с которой банки могут справиться самостоятельно.

Механизмы выкупа проблемных активов исключительно разнообразны и определяются причинами банковского кризиса, степенью вовлеченности в него кредитных организаций, сопутствующей макроэкономической ситуацией и другими факторами.

Безусловно, методы урегулирования проблемной задолженности далеко не исчерпываются вышеперечисленными и определяются множеством внешних и внутренних факторов, имевших место в той или иной стране в момент банковского кризиса. Необходимо помнить и о законодательных ограничениях, накладываемых в ряде стран на некоторые операции с проблемными активами.

Экономическая наука изучает кредит с точки зрения общественных отношений между различными субъектами. Современное законодательство и практика предоставления кредита находятся в несоответствии. В действительности не всегда можно описать кредитные отношения как часть денежных отношений. В этой связи следует согласиться с точкой зрения тех экономистов, которые различают кредитные и денежные отношения.

Кредит - экономические отношения, возникающие между кредитором и заемщиком по поводу предоставления и использования стоимости (денежных средств, вещей) на условии возвратности.

Кредитные отношения существуют в нескольких формах. Основным критерием, лежащим в основе выделения той или иной формы кредита, является характер его структурных элементов - субъектов отношений, а также объекта и направления его целевого использования, и их соотношение. В зависимости от того, кто выступает в качестве кредитора и заемщика в кредитной операции, а также от того, на удовлетворение каких потребностей направляется кредит, и определяется его форма. При этом каждая разновидность экономических отношений имеет только одну специфическую совокупность признаков, образующих сущность.

Кредитные сделки, заключаемые между кредитором и заемщиком, возникают на стадии перераспределения стоимости. В процессе обмена временно высвободившаяся стоимость передается заемщику, а затем возвращается к своему владельцу. Этот характерный для кредита процесс дает основание для выделения первой - перераспределительной функции кредита.

Второй функцией кредита, признанной в отечественной экономической литературе, выступает замещение действительных денег кредитными операциями. В современном кредитном хозяйстве созданы необходимые условия для такого замещения. Перечисление денег с одного счета на другой в связи с безналичными расчетами за товары и услуги, зачет взаимной задолженности, перечисление только сальдо взаимных зачетов дают возможность сократить налично-денежные платежи, улучшить структуру денежного оборота.

Подводя итоги, можно отметить, что в настоящее время макроэкономическая ситуация в России не способствует возникновению кризиса проблемных кредитов. При этом быстрый рост объемов кредитования, появление новых кредитных продуктов (потребительское кредитование, экспресс-кредитование, ипотека) и методов кредитования заставляют обратить особое внимание на качество кредитных портфелей российских банков.

Банковская практика свидетельствует, что эффективная система финансового мониторинга и контроля позволяет предсказать, а в ряде случаев и предотвратить наступление банковского кризиса проблемных кредитов. Вместе с тем указанные кризисы не являются исключительным явлением в мировой экономике. Под их влияние попадали и развивающиеся, и развитые страны, включая Германию, США и Японию.

Накопленный мировой опыт по преодолению кризисных явлений позволяет выбрать такую модель оздоровления национального банковского сектора, которая бы максимально соответствовала сложившимся экономическим условиям.

1. Антонов Н.Г., Пессель М.А. Денежное обращение, кредит и банки. – М.: АО "Финстатинформ", 2005.

2. Бахматов С.А. Кредитная система и кредитно-денежное регулирование экономики: Учеб. пособие. – СПб: Изд-во СПбГУЭФ, 2006.

3. Букато В.И., Львов Ю.И. Банки и банковские операции в России/Под ред. М.Х. Лапидуса. – М: Финансы и статистика, 2006.

4. Бюллетень банковской статистики. Банк России. – 1999-2005.

5. Деньги, кредит, банки: Учебник/Под ред. О.И. Лаврушина. – М.: Финансы и статистика, 2004.

6. Масленников В.В. Зарубежные банковские системы: Научное издание. – М.: ТД "Элит-2000", 2001.

7. Мельников А., Хандриков А. Управление портфелем проблемных кредитов при реструктуризации кредитных организаций // Аналитический банковский журнал. – 2006. – № 4 (95) . – С. 47-60.

8. www.rusdolg.ru. Официальный сайт информационно-торговой системы "Российский рынок долговых обязательств".

9. Отчет о развитии банковского сектора и банковского надзора. – Банк России. 200

5, 2006.

10. Положение ЦБ РФ от 26.03.2004 № 254-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности".

11. Системные риски банковской системы России существенно увеличились на фоне роста объемов кредитования // Коммерсант. – 2006. – 8 февр. – № 22.

12. Скогорева А. "Плохие" кредиты // Вестник НАУФОР. – 2003. – № 7.

13. Уточненный прогноз социально-экономического развития Российской Федерации на 2006 год и основные параметры прогноза до 2008 года. МЭРТ.

14. Финансово-кредитный словарь. В 3-х т.- Т. II. – М.: Финансы и статистика, 2006.

Приложение 1

Динамика доли просроченной задолженности по категориям заемщиков в российской банковской системе в 2002-2006 гг., % от общего объема выданных кредитов

Источник: Банк России, Бюллетень банковской статистики за 2002-2006 гг.

Приложение 2

Темпы прироста кредитного портфеля российских банков в 2000-2006 гг. по отдельным категориям заемщиков, %

Источник: Банк России, Бюллетень банковской статистики за 2000-2006 гг.

Приложение 3

Банковские меры по урегулированию проблемной задолженности

| Уровень вмешательства |

Меры по урегулированию проблемной задолженности |

| Низкий уровень вмешательства |

1. Разработка программы изменения структуры задолженности

2. Разработка программ сокращения расходов

3. Получение дополнительной документации и гарантий

4. Удержание дополнительного обеспечения

5. Вложение дополнительных средств (выдача нового займа)

6. Получение правительственных гарантий с получением средств из бюджета для обслуживания долга

|

| Средний уровень вмешательства |

1. Продажа залогового обеспечения

2. Продажа прочих активов

3. Обращение к гарантам

4. Получение части акций компании - банк становится ее совладельцем

5. Организация финансовой помощи со стороны другого финансового института

|

| Высокий уровень вмешательства |

1. Продажа компании или ее отдельных подразделений третьей стороне

2. Замена руководства компании-заемщика

3. Назначение управляющих для работы с компанией от имени банка

4. Реорганизация компании

5. Оформление документов о банкротстве

|

|