МІНІСТЕРСТВО ОСВІТИ ТА НАУКИ УКРАЇНИ

ДНІПРОПЕТРОВСЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ

ДИПЛОМНА РОБОТА

на тему

"ОЦІНКА ФІНАНСОВОГО СТАНУ ПОЗИЧАЛЬНИКА

ПРОБЛЕМИ ТА ШЛЯХИ РОЗВИТКУ”

(НА БАЗІ МАТЕРІАЛІВ АКБ “ПРИВАТБАНК”)

Дніпропетровськ

Дипломний проект: 146 стор.,19 рис., 21 табл., 82 джерела, додатки 30 стор

Об’єктом дослідження

є діяльність ЗАТ КБ “Приватбанк" в галузі кредитування юридичних осіб.

Мета дипломної роботи

полягає в проведенні аналізу методів оцінки фінансового стану та кредитоспроможності позичальника — юридичної особи в комерційному банку ЗАТ “Приватбанк" та розробці заходів по зменшенню рівня кредитного ризику за рахунок удосконалення кредитних процедур роботи з позичальником.

Методи дослідження, застосовані в дипломній роботи

— кількісні та якісні методи оцінки ефективності роботи комерційних банків, методи ретроспективного економічного аналізу результатів діяльності банку (горизонтально-вертикальні статистичні розрізи).

Одержані висновки дипломної роботи —

полягаютьв обгрунтованій підтримці формування ЗАТ КБ “Приватбанк" недержавних бюро кредитних історій в Україні як основного оперативного засобу поліпшення якості оцінки фінансового стану та кредитоспроможності позичальників юридичних осіб класу малих підприємств та фізичних осіб-приватних підприємців застосуванням комп'ютерного моделювання комплексних рейтингових оцінок позичальника.

Результати досліджень можуть бути застосовані

при формуванні стратегії розвитку процедур кредитування в комерційних банках України.

КЛЮЧОВІ СЛОВА: КРЕДИТ, ФІНАНСОВИЙ СТАН ПОЗИЧАЛЬНИКА, КРЕДИТОСПРОМОЖНІСТЬ, КРЕДИТНИЙ РИЗИК, БЮРО КРЕДИТНИХ ІСТОРІЙ

Зміст

2006Реферат

Реферат

Вступ

Розділ 1. Теоретичні основи оцінки фінансового стану позичальників — юридичних осіб в комерційному банку

1.1 Ризики процесів банківського кредитування та основні заходи зменшення рівня ризику

1.2 Досвід застосування методів оцінки фінансового стану позичальника у практиці закордонних банків

1.3 Процедури оцінки фінансового стану та короткострокової кредитоспроможності позичальників — юридичних осіб

1.4 Методи дисконтованих оцінок кредитоспроможності позичальників при довгостроковому інвестиційному кредитуванні

1.5 Менеджмент оцінки кредитоспроможності позичальника та необхідного рівня забезпеченості кредитів

Розділ 2. Аналіз процесів кредитування юридичних осіб в АКБ “Приватбанк"

2.1 Загальна характеристика діяльності АКБ “Приватбанк"

2.2 Аналіз кредитного портфелю та управління кредитним ризиком в АКБ “Приватбанк”

2.3 Аналіз процедур оцінки фінансового стану позичальників — юридичних осіб в АКБ “Приватбанк" на протязі життєвого циклу кредиту

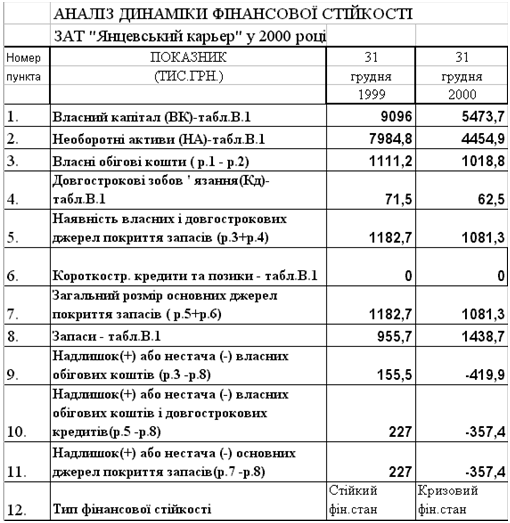

2.3.1 Оцінка фінансового стану позичальника ВАТ “Янцівський гранітний кар'єр” для видачі короткострокового кредиту в оборотні кошти

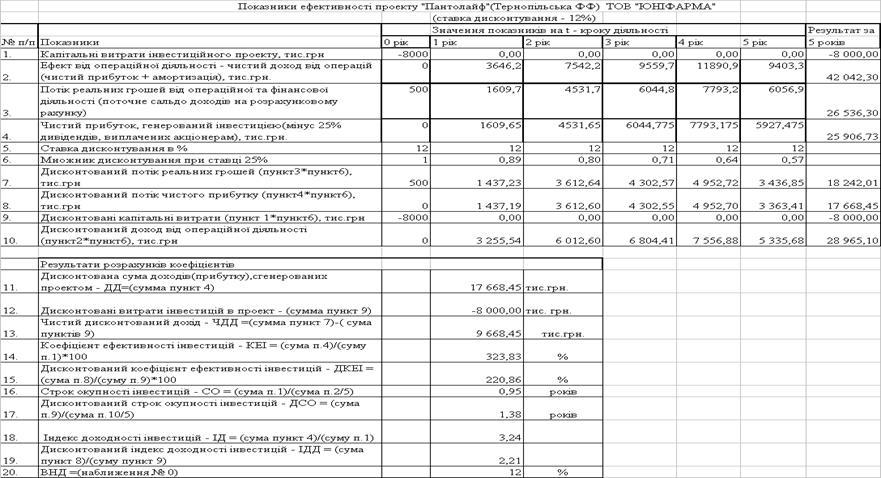

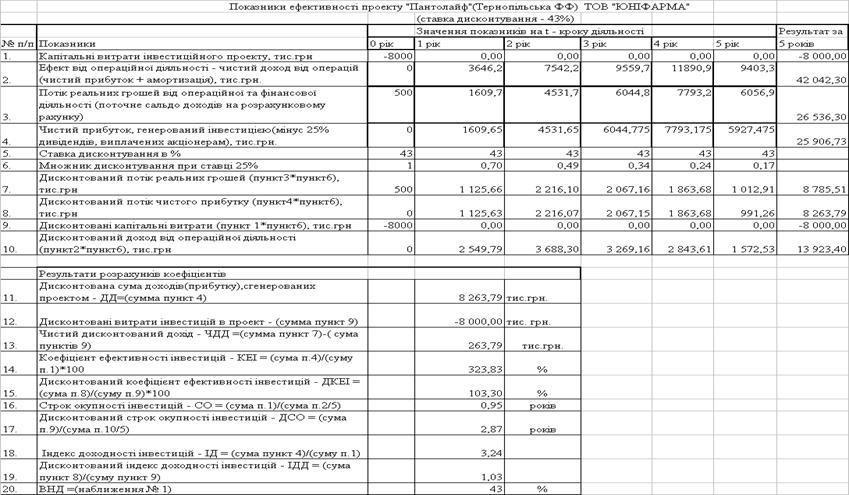

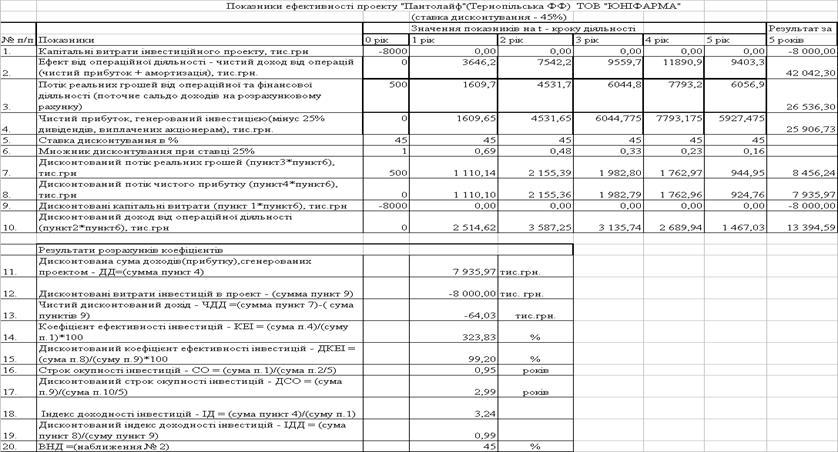

2.3.2 Оцінка ефективності довгострокового кредитування по лінії ЕБРР інвестиційного проекту виробництва нового препарату „Пантолайф” на Тернопільській фармацевтичній фабриці

2.4 Ідентифікація основних проблем оцінки фінансового стану позичальників — юридичних осіб

Розділ 3. Шляхи розвитку нових технологій і процедур оцінки фінансового стану та кредитоспроможності позичальників — юридичних осіб

3.1 Технологія використання комп'ютерних банків інформації в методах оперативних автоматизованих технологій оцінки фінансового стану позичальника та його кредитоспроможності

3.2 Бюро кредитних історій позичальників в ринкових країнах світу та досвід ефективності застосування їх послуг

3.3 Державний “Реєстр позичальників" НБУ та ефективність застосування його послуг при оцінці кредитоспроможності позичальників

3.4 Недержавні бюро кредитних історій в Україні та ефективність їх послуг при оцінці кредитоспроможності позичальника

Висновки

Список використаної літератури

Додаток А

Додаток Г

Додаток Д

Додаток Ж

Додаток К

Додаток Л

Кредитування є пріоритетною економічною функцією банків. У структурі банківських активів кредити становлять близько 5060% і забезпечують 2/3 усіх доходів. Кредитні операції банку є найбільш дохідними, але водночас і найризиковішими. Аналіз сучасних тенденцій розвитку банківської системи України свідчить, що обсяги кредитування постійно зростають і в абсолютних, і у відносних показниках. Кредитна діяльність сучасних комерційних банків досить багатогранна і включає різні форми та види позичок, наданих юридичним чи фізичним особам для одержання доходів, а також банківські послуги кредитного характеру. У процесі управління кредитною діяльністю банку об'єктами є не лише кожна окрема кредитна операція, а й сукупність усіх наданих банком кредитів з їх взаємовпливом і взаємозалежністю, тобто кредитний портфель банку.

У формуванні структури активів банку вирішальним чинником є рівень дохідності кожного виду активів. Однак висока дохідність зазвичай супроводжується високим рівнем ризику, тому менеджментові банку необхідно врахувати обидва чинники. Якщо рівень дохідності різних видів активів приблизно однаковий, то перевага надається найменш ризиковим напрямам розміщення коштів. У такому разі обсяг кредитного портфеля банку може зменшитися на користь портфеля цінних паперів або на користь проведення інших видів активних операцій.

Для оцінювання прибутковості кредитів банк повинен мати ефективну систему обліку не лише доходів, а й витрат за кожним видом кредитів. На прибутковість кредитних операцій банку впливають і доходи та витрати, і можливі збитки, що визначаються рівнем кредитного ризику за кожною позикою. Вимірювання, мінімізація та контроль за рівнем кредитного ризику — одне з найскладніших завдань, що стоять перед менеджментом під час формування кредитного портфеля.

Актуальність теми дипломної роботи полягає в тому

, що оцінка фінансового стану та кредитоспроможності позичальника формується на всебічному і грунтовному аналізі усієї інформації, що дає змогу оцінити кредитний ризик клієнта, який фокусується на п'яти основних аспектах:

фінансовий аспект, який визначає спроможність позичальника генерувати грошовий потік, достатній для погашення кредиту;

галузевий аспект, який відображає процеси розвитку галузі та конкурентні позиції клієнта і є складником загального кредитного ризику позичальника;

управлінський аспект, який оцінює якість менеджменту та ефективність керівництва;

аспект якості забезпечення кредиту, що визначає рівень контролю банку за заставою та можливості й умови реалізації;

морально-етичний аспект, який відображає готовність позичальника до повернення кредиту.

Мета дипломної роботи

полягає в проведенні аналізу методів оцінки фінансового стану та кредитоспроможності позичальника — юридичної особи в комерційному банку ЗАТ “Приватбанк" та розробці заходів по зменшенню рівня кредитного ризику за рахунок удосконалення кредитних процедур роботи з позичальником.

Предметом дослідження

є управління ризиком кредитного портфелю та вплив технології банківських кредитних процедур оцінювання фінансового стану та кредитоспроможності позичальника на зменшення ризиків кредитування.

Об’єктом дослідження

є діяльність ЗАТ КБ “Приватбанк" в галузі кредитування юридичних осіб.

Згідно завдання на дослідження дипломної роботи

:

В першому розділі роботи розглянуті теоретичні питання:

сутності ризиків процесів банківського кредитування та основних заходів зменшення їх рівней;

досвід застосування методів оцінки фінансового стану позичальника у практиці закордонних банків

процедур оцінки фінансового стану та короткострокової кредитоспроможності позичальників — юридичних осіб в вітчизняних банках;

методів дисконтованих оцінок платоспроможності позичальників при довгостроковому інвестиційному кредитуванні

менеджменту кредитоспроможності позичальника та необхідного рівня забезпеченості кредитів;

У другому розділі роботи:

проведена економічна діагностика діяльність ЗАТ КБ “Приватбанк" за 2001 — 2006 роки;

проведений аналіз кредитного портфелю та управління кредитним ризиком в ЗАТ КБ “Приватбанк”;

проведений аналіз процедур оцінки фінансового стану позичальників — юридичних осіб в АКБ “Приватбанк" при короткостроковому та довгостроковому кредитуванні;

ідентифіковані основні проблеми оцінки фінансового стану та кредитоспроможності позичальників — юридичних осіб

У третьому розділі роботи:

проаналізовані перспективність технології використання компьютерних банків інформації в методах оперативних автоматизованих технологій оцінки фінансового стану позичальника та його кредитоспроможності;

досліджена сутність та досвід формування бюро кредитних історій позичальників в ринкових країнах світу;

обгрунтована ефективність застосування Державного “Реєстр позичальників" НБУ та недержавних бюро кредитних історій в Україні при оцінці кредитоспроможності позичальника

Методи дослідження, застосовані в дипломній роботи

— кількісні та якісні методи оцінки ефективності роботи комерційних банків, методи ретроспективного економічного аналізу результатів діяльності банку (горизонтально-вертикальні статистичні розрізи).

Інформаційно-методологічна база досліджень дипломної роботи —

звітні документи ЗАТ КБ “Приватбанк" за 20012006 роки, інформаційні аналітичні бази Національного банку України та Асоціації українських банків, розташовані в глобальній мережі Інтернет, Закони України та нормативні документи Національного банку України з довідкової комп’ютерної бази “ЛігаЗакон".

Практичне значення отриманих результатів дипломної роботи —

в обгрунтованій підтримці формування ЗАТ КБ “Приватбанк" недержавних бюро кредитних історій в Україні як основного оперативного засобу поліпшення якості оцінки фінансового стану та кредитоспроможності позичальників юридичних осіб класу малих підприємств та фізичних осіб-приватних підприємців застосуванням комп'ютерного моделювання комплексних рейтингових оцінок позичальника.

Процес банківського кредитування складається з ряду етапів, кожний з який окремо забезпечує рішення конкретних задач, а в сукупності вони спрямовані на досягнення мети банківського кредитування — одержання банківського прибутку [46].

На першому етапі банківського кредитування

аналізуються і відбираються заявки клієнтів на одержання кредиту. У заявці визначаються цільове призначення кредиту, його сума, термін використання, дата погашення, характеристика і економічний ефект проекту від кредитування, форми забезпечення кредиту. Після ознайомлення з документами службовець розмовляє з майбутнім позичальником, що має велике значення для наступного рішення питання про надання кредиту. На цьому етапі банк приділяє увагу вірогідності документів і інформації, на підставі яких зважується питання про надання кредиту.

Другий етап процесу кредитування

припускає вивчення кредитоспроможності клієнта, тобто наявність передумов для одержання кредитів, здатності їхнього одержання. Кредитоспроможність позичальника визначається показниками, що характеризують його акуратність при розрахунках за раніше отримані кредити, його поточне фінансовий стан і перспективи змін, здатність при необхідності мобілізувати кошти з різних джерел. Комерційний банк аналізує, вивчає діяльність потенційного позичальника, визначає його кредитоспроможність, прогнозує ризик неповернення кредиту і приймає попереднє розрахункове рішення про надання або відмову у наданні кредиту.

Після цього банк переходить до третього етапу надання кредиту

— розробці умов кредитування, підготовці і складанню кредитного договору. Після чіткого визначення характеристик кредиту (а за договором досягнута згода по всіх його умовах) складається текст кредитного договору.

Розмір відсоткових ставок та порядок їх сплати встановлюються банком і визначаються в кредитному договорі в залежності від кредитного ризику, наданого забезпечення, попиту і пропозицій, які склалися на кредитному ринку, строку користування кредитом, облікової ставки та інших факторів. Але, оскільки кредит видається на певний строк, а підприємницька діяльність на протязі кредитного строку — ризикована і не прогнозується з 100% гарантіями, завжди при прийнятті рішення про можливість кредитування підкріплюється додатковим забезпеченням кредиту та регульованою процентною ставкою кредиту.

Четвертий етап банківського кредитування

характеризується тим, що банк контролює виконання умов кредитного договору. Ціль цього етапу — забезпечити своєчасність і повноту повернення кредиту і відсотків.

Останнім (п'ятим) етапом процесу банківського кредитування

є повернення кредиту разом з відсотками. Оскільки основними джерелами формування банківських кредитних ресурсів є власні кошти банків, залишки на розрахункових та поточних (валютних) рахунках, залучені кошти юридичних та фізичних осіб на депозитні рахунки до запитання та строкові, міжбанківські кредити та кошти, одержані від випуску цінних паперів — основними питаннями останнього етапу кредитування є банківський контроль та профілактика проблемних (неповернутих у строк) кредитів.

Ризик є невiд'ємною ситуативною характеристикою будь-якої дiяльностi кожного суб'єкта бiзнесу. У розрiзi банкiвських кредитних операцiй можна розглядати кредитний ризик — тобто ризик несплати позичальником основного боргу (суми наданої позики) i вiдсоткiв, якi належать сплатi банку за користування кредитом у термiни, визначенi у кредитному договорi. Несплата процентiв за позикою здатна спричинити неотримання прибутку банку вiд кредитної дiяльностi, неповернення ж самого кредиту викликає появу прямих збиткiв та можливу втрату банкiвського капiталу. Обидва наслідки неплатежiв за кредитною угодою є вкрай небажаними для банку, позаяк це може призвести у майбутньому до скорочення ресурсної бази та пiдриву фiнансової стабiльностi, авторитету самого банку. Тому видається логiчним те, що банк, прагнучи убезпечити себе вiд ймовiрних втрат, у першу чергу надає кредити найбiльш надiйним, перевiреним клiєнтам. Але разом з тим слiд пам'ятати, що кредитнi операцiї, пов'язанi з дещо вищим ризиком повернення позик, є бiльш дохiдними за рахунок вищої оплати позичальником такої операцiї, тобто вищого процента за кредит. З огляду на це кредитний ризик активної дiяльностi комерцiйного банку можна розглядати i як ймовiрнiсть появи втрат (втраченої вигоди) iзза ненадання кредиту потенцiйному позичальнику, здатному своєчасно виконати свої фiнансовi зобов'язання.

Кредитний ризик, або ризик неповернення боргу, однаковою мiрою стосується всiх клiєнтiв банку незалежно вiд того, чи позичальником є юридична особа-виробник, фiзична особа, а чи iнший банк. Виникнення кредитного ризику можна пов'язувати з ймовiрнiстю спаду виробництва та/або попиту на окремий вид продукцiї, товарiв та послуг (промисловий кредитний ризик), невиконанням iз-за якихось причин договiрних вiдносин (ризик врегулювання та поставок), запiзненням строкової трансформацiї видiв ресурсiв та ризиком форс-мажорних обставин.

Також присутнiсть ризику у кредитних операцiях комерцiйних банкiв викликана недетермiнованiстю, непередбачуванiстю дiй конкурентiв, змiною стратегiї дiяльностi клiєнтiв-позичальникiв та iнших суб'єктiв банкiвської дiяльностi, а також наявнiстю численних зовнiшнiх факторiв та умов.

Кредитний ризик може бути пов'язаний з:

простроченням платежу через неплатоспроможнiсть позичальника;

нецiльовим використанням кредиту;

типом позичальника за формою власностi;

збитковiстю галузi застосування кредиту;

ступенем забезпеченості i видами застави;

невиконанням попереднiх зобов'язань за кредитами банку;

безперспективнiстю подальшого розвитку позичальника;

складним фiнансовим станом пiдприємства, що отримало кредит тощо.

Якщо розглянути умови виникнення ризикiв у банкiвському кредитуваннi, то можна вiдзначити наступнi основні моменти.

По-перше, даний ризик може бути зумовлений ймовiрною появою збиткiв в результатi:

нерацiонального вкладення кредитних ресурсiв у ненадiйнi кредитнi проекти, наявностi значної частки даних кредитiв у кредитному портфелi банку;

недостатнього обгрунтування i достовiрностi прогнозу розвитку ринкової ситуацiї, бiзнесової та фiнансової дiяльностi позичальника при наданнi кредиту;

появи непередбачених обставин, зумовлених полiтичними, економiчними, соцiальними та iншими факторами, що утруднюють повернення кредиту позичальником;

можливої недоброчесної конкуренцiї з боку iнших банкiв та фiнансовокредитних iнститутiв тощо.

По-друге, ризик може бути викликаний ймовiрними втратами, котрi сприймаються як непередбачуване зниження суми повернення або й можливе неповернення позики в силу наступних факторiв:

несподiваних несприятливих змiн умов банкiвської дiяльностi та дiяльностi суб'єктiв господарювання внаслiдок введення нових нормативно-правових актiв;

недостатнього обгрунтування та достовiрностi вiдмови у наданнi кредиту позичальникам, здатним своєчасно його повернути;

недостатнього обгрунтування та достовiрностi оцiнки дiлової, фiнансової та кредитної спроможностi клiєнта, його гарантiй i, як наслiдку, надання кредиту позичальнику, не здатному його повернути;

недоброчесної оцiнки справжньої мети позичальника, здатного на правопорушення.

Потретє, ризик неповернення позичкового боргу залежить вiд стихiйних лих (пожеж, землетрусiв, повеней тощо), впливу кримiнального середовища, в тому числi правопорушень банкiвського персоналу.

Схематично структура кредитного ризику iзза зовнiшнiх умов можна зазначити як [44]:

1. Ризик, пов'язаний iз позичальником, гарантом, страховиком:

а) об'єктивний (фiнансових можливостей) — нездатнiсть позичальника (гаранта, страховика) виконати свої зобов'язання за рахунок поточних грошових надходжень чи вiд продажу активiв;

б) суб'єктивний — репутацiя позичальника (гаранта, страховика) в дiловому свiтi, його вiдповiдальнiсть i готовнiсть виконати взятi зобов'язання;

в) юридичний — недолiки в складаннi i оформленнi кредитного договору, гарантiйного листа, договору страхування.

2. Ризик, пов'язаний iз предметом застави:

а) лiквiдностi — неможливiсть реалiзацiї предмета застави;

б) кон'юнктурний — можливе знецiнення предмета застави за перiод дiї кредитної угоди;

в) загибелi предмета застави;

г) юридичний — недолiки в складаннi i оформленнi договору застави.

3. Системний ризик — змiни в економiчнiй системi, якi можуть здiйснити вплив на фiнансовий стан позичальника (наприклад, змiна податкового законодавства).

4. Форс-мажорний ризик — землетруси, повенi, катастрофи, смерчi, страйки, воєннi дiї тощо.

Труднощi з погашенням наданих банком позик можуть виникати з рiзних причин. Найбiльш поширеними з них є:

1. Помилки та прорахунки самого банку, котрих вiн припустився при розглядi кредитної заявки, а також пiд час розробки та укладання кредитного договору i подальшого контролю його виконання.

2. Неефективна робота клiєнта, що отримав позику.

3. Фактори, якi знаходяться поза банкiвським контролем та можливостями впливу.

Щодо причин неповернення позичальником кредиту, що їх здатен спровокувати банк, називають:

а) необгрунтовано лiберальне ставлення до позичальника при розглядi заявки на отримання кредиту. Тут можуть мати мiсце такi чинники, як:

надання необгрунтовано великої суми кредиту (кредитiв) одному клiєнту або групi позичальникiв (концентрацiя кредитних ринкiв);

надання кредитiв позичальникам, котрi пов'язанi системою участi з банкiром або банком, наявнiсть дочiрнiх структур банку (чинник "зв'язаного кредитування").

б) неякiсне проведення оцiнки кредитоспроможностi позичальника внаслiдок недостатнього професiоналiзму банкiвських спецiалiстiв або вiдсутностi чiткої методики проведення оцiнки фiнансового стану позичальника, передбаченої нормативними актами.

в) помилки в оцiнцi забезпечення позики внаслiдок завищення його реальної ринкової вартостi, лiквiдностi тощо.

г) неповне вiдображення у кредитному договорi умов, що забезпечують iнтереси банку у поверненнi кредиту та плати за нього повною мiрою.

д) вiдсутнiсть контролю за позичальником у перiод користування кредитом та погашення позики (проведення обстежень, перевiрок використання кредиту та стану забезпечення позики, контроль поточної фiнансової дiяльностi клiєнта тощо).

е) надмiрне розширення або швидке збiльшення обсягiв кредитних операцiй:

надання позик в обсягах, що не вiдповiдають капiталу банку;

поширення кредитної дiяльностi на регiони та сфери, не знайомi банку або для функцiонування в котрих банк недостатньо оснащений;

є) неефективне стягнення позик та процентiв у зв'язку з конфлiктами мiж банком та компанiями, що знаходяться у власностi банкiра або банку.

Рiвень кредитного ризику значно збiльшується, якщо:

проблемнi позики виникають раптово та наперекiр очiкуванням;

в галузi кредитування розробляються та втiлюються новi задачi, кредитнi послуги, котрi не вiдповiдають минулому досвiду банку i не мають базового потенцiалу виконання (що є особливо актуальним у наших умовах, де iнститут кредитних послуг комерцiйних банкiв трансформується та розширюється);

керiвництво банку не в змозi вжити необхiдних та негайних заходiв управлiння кредитним портфелем з метою уникнення проведення надто ризикованої кредитної полiтики, яка може призвести до фiнансових збиткiв (погiршення можливостей отримання необхiдного та/або додаткового прибутку);

iснуючий порядок дiяльностi банку або недосконалiсть законодавства заважає прийняттю деяких оптимальних для конкретних ситуацiй заходiв стосовно зменшення ризиковостi кредитних вкладень банку.

Основними причинами виникнення проблемних позик (тобто позик, щодо яких виявляються труднощi з погашанням основного боргу та сплатою процентiв), що залежать вiд клiєнта, вважають:

а) слабке керiвництво пiдприємства, безвiдповiдальнiсть фiзичної особи-позичальника, недобросовiсна конкуренцiя та дiяльнiсть iнших банкiв. Банккредитор повинен виявляти данi симптоми ще на стадiї розгляду кредитної заяви при спiлкуваннi з потенцiйним позичальником, за матерiалами публiкацiй та iнформацiєю вiд третiх осiб тощо i вживати заходи та приймати рiшення щодо вiдмови у наданнi позики.

б) погiршення якостi продукцiї i роботи, товарiв та послуг, помилки в маркетинговiй дiяльностi, оцiнцi ринкiв збуту суб'єктiв господарювання.

в) послаблення з боку позичальника власного контролю за станом фiнансiв, котре проявляється:

у зростаннi дебiторської заборгованостi, невиробничих витрат;

у затримцi строкiв трансформацiї матеріальних цiнностей у грошові;

у недоотриманнi доходiв для покриття заборгованостi.

г) зрив та невиконання контрактiв позичальником або його контрагентом (постачальником сировини, дiловим партнером або замовником).

д) неотримання доходiв для покриття заборгованостi фiзичними особами-позичальниками.

е) навмисне порушення позичальником умов кредитного договору.

Фактори появи труднощiв з поверненням кредиту, що лежать поза межами контролю банку, об'єднують:

а) погiршення економiчної кон'юнктури, що враховує макроекономiчнi проблеми: спад, криза виробництва, iнфляцiя, стагфляцiя, криза неплатежiв, котрi утруднюють, а подеколи й унеможливлюють пiдприємницьку дiяльнiсть суб'єктiв господарювання;

б) змiну полiтичної ситуацiї у країнi, що, вочевидь, може призвести до:

невиконання кредитних угод, затримки або вiдмови вiд виплат позичальниками з полiтичних мiркувань;

конфiскацiї активiв позичальникiв iзза полiтичних причин або в результатi воєнних дiй.

в) змiну законодавства країни тощо;

г) форс-мажорнi обставини природного характеру.

Контролюючи поточну фiнансову дiяльнiсть позичальника пiд час розгляду кредитної заяви та подальшого використання ним позики, банккредитор може виявити симптоми ймовiрних фiнансових труднощiв та можливого банкрутства клiєнта за наступними основними ознаками:

перевищення критичного рiвня простроченостi заборгованостi за ранiше наданими позиками, поява картотеки до розрахункового рахунку;

надмiрне використання короткострокових позик в якостi джерела фiнансування довгострокових вкладень;

низькi значення показника лiквiдностi балансу підприємства-позичальника та рiвня рентабельностi;

хронiчна нестача у позичальника оборотних коштiв (функцiонуючого капiталу);

зростання до небезпечних меж частки позичкових коштiв у загальнiй сумi джерел грошових засобiв;

невиконання зобов'язань перед кредиторами та власними акцiонерами щодо своєчасного повернення позик та сплати процентiв та дивiдендiв;

наявнiсть понаднормових та залежаних товарiв i виробничих запасiв;

погiршення вiдносин з банкiвською системою;

використання нових джерел фiнансових ресурсiв на вiдносно невигiдних умовах;

використання переамортизованого обладнання;

несприятливi змiни у портфелi замовлень тощо.

На підставі оцінки фінансової діяльності та поточного фінансового стану позичальника, можливих перспектив розвитку банк поділяє позичальників — юридичних осіб на наступні категорії [13]:

1. Клас "А" — фінансова діяльність добра, що свідчить про можливість своєчасного виконання зобов'язань за кредитними операціями, зокрема погашення основної суми боргу та відсотків за ним відповідно до умов кредитної угоди; економічні показники в межах установлених значень (відповідно до методики оцінки фінансового стану позичальника, затвердженої внутрішніми документами банку); вище керівництво позичальника має відмінну ділову репутацію; кредитна історія позичальника — бездоганна. Одночасно можна зробити висновок, що фінансова діяльність і надалі проводитиметься на високому рівні.

2. Клас "Б" — фінансова діяльність позичальника цієї категорії близька за характеристиками до класу "А", але ймовірність підтримування її на цьому рівні протягом тривалого часу є низькою. Позичальники/контрагенти банку, які належать до цього класу, потребують більшої уваги через потенційні недоліки, що ставлять під загрозу достатність надходжень коштів для обслуговування боргу та стабільність одержання позитивного фінансового результату їх діяльності. Аналіз коефіцієнтів фінансового стану позичальника може свідчити про негативні тенденції в діяльності позичальника. Недоліки в діяльності позичальників, які належать до класу "Б", мають бути лише потенційними. За наявності реальних недоліків клас позичальника потрібно знизити.

3. Клас "В" — фінансова діяльність задовільна і потребує більш детального контролю. Надходження коштів і платоспроможність позичальника свідчать про ймовірність несвоєчасного погашення кредитної заборгованості в повній сумі та в строки, передбачені договором, якщо недоліки не будуть усунені. Одночасно спостерігається можливість виправлення ситуації і покращання фінансового стану позичальника. Забезпечення кредитної операції має бути ліквідним і не викликати сумнівів щодо оцінки його вартості, правильності оформлення угод про забезпечення тощо.

4. Клас "Г" — фінансова діяльність незадовільна (економічні показники не відповідають установленим значенням) і спостерігається її нестабільність протягом року; є високий ризик значних збитків; ймовірність повного погашення кредитної заборгованості та відсотків/комісій за нею є низькою; проблеми можуть стосуватися стану забезпечення за кредитом, потрібної документації щодо забезпечення, яка свідчить про наявність (схоронність) і його ліквідність тощо. Якщо під час проведення наступної класифікації немає безсумнівних підтверджень поліпшити протягом одного місяця фінансовий стан позичальника банку або рівень забезпечення за кредитною операцією, то його потрібно класифікувати на клас нижче (клас "Д"). До цього класу належить позичальник/контрагент банку, проти якого порушено справу про банкрутство.

5. Клас "Д" — фінансова діяльність незадовільна і є збитковою; показники не відповідають установленим значенням, кредитна операція не забезпечена ліквідною заставою (або безумовною гарантією), ймовірності виконання зобов'язань позичальником/контрагентом банку практично немає. До цього класу належить позичальник/контрагент банку, що визнаний банкрутом в установленому чинним законодавством порядку.

За результатами оцінки фінансового стану позичальник зараховується до відповідного класу. Також до уваги береться рівень погашання позичальником кредитної заборгованості, який визначається:

а)"добрим":

якщо заборгованість за кредитом і відсотки/комісії за ним сплачуються в установлені строки або з максимальною затримкою до семи календарних днів;

або кредит пролонговано без пониження класу позичальника та відсотки/комісії за ним сплачуються в установлені строки або з максимальною затримкою до семи календарних днів;

або кредит пролонговано з пониженням класу позичальника до 90 днів та відсотки/комісії за ним сплачуються в установлені строки або з максимальною затримкою до семи календарних днів;

б)"слабким":

якщо заборгованість за кредитом прострочена від 8 до 90 днів та відсотки/комісії за ним сплачуються з максимальною затримкою від 8 до 30 днів;

або кредит пролонговано з пониженням класу позичальника на строк від 91 до 180 днів, але відсотки/комісії сплачуються в строк або з максимальною затримкою до 30 днів;

в)"незадовільним":

якщо заборгованість за кредитом прострочена понад 90 днів; або кредит пролонговано з пониженням класу позичальника понад 180 днів;

Керуючись даними двома критеріями, банк класифікує кредитний портфель на групи кредитного ризику: стандартні позики, позики під контролем, субстандартні позики, сумнівні позики, безнадійні позики (табл.1.1).

Таблиця 1.1

Класифікація кредитного портфеля банку за ступенем ризику

та визначення категорії кредитної операції [13]

| Фінансовий стан позичальника (клас) |

Обслуговування боргу позичальником (група) |

| "добре" |

"слабке" |

"незадовільне" |

| "А" |

"стандартна" |

"під контролем" |

"субстандартна" |

| "Б" |

"під контролем" |

"субстандартна" |

"субстандартна" |

| "В" |

"субстандартна" |

"субстандартна" |

"сумнівна" |

| "Г" |

"сумнівна" |

"сумнівна" |

"безнадійна" |

| "Д" |

"сумнівна" |

"безнадійна" |

"безнадійна" |

Під час класифікації операцій за врахованими векселями, крім оцінки фінансового стану визначеної банком зобов'язаної за векселем особи, також враховується строк погашення заборгованості:

якщо заборгованість за простроченими векселями прострочена не більше ніж 30 днів, то така кредитна операція не може бути класифікована вище ніж "сумнівна".

заборгованість за простроченими векселями зі строком прострочення більше ніж 30 днів має належати до категорії "безнадійна".

Під час визначення розміру резерву за врахованими векселями сума, що підлягає резервуванню, визначається, виходячи з урахованої вартості векселя та амортизації дисконту.

При класифікації кредитних операцій за ступенями ризику і віднесенні їх до груп, за якими розраховується резерв за факторингом, наданими зобов'язаннями (аваль), виконаними гарантіями та поруками, враховується строк погашення заборгованості, а саме (табл.1.2) [13]:

Таблиця 1.2

| "стандартна" |

— заборгованість, за якою строк погашення чи повернення, передбачений договірними умовами (за векселем), ще не настав, або зобов'язання9

(у т. ч. аваль), строк виконання за якими ще не настав; |

| "сумнівна" |

— заборгованість за факторинговими операціями (за основним боргом чи черговим платежем) та за виконаними (сплаченими) банком гарантіями і поруками10

(у т. ч. авалем) становить до 90 днів з дня виконання зобов'язання (платежу), передбаченого договірними умовами (векселем); |

| "безнадійна" |

— заборгованість за факторинговими операціями (основним боргом чи черговим платежем) та за гарантіями і поруками (у т. ч. авалем), виконаними (сплаченими) банком, за якими клієнт не виконав своїх зобов'язань із строком більше ніж 90 днів після настання строку платежу, передбаченого договірними умовами (векселем). |

Серед найтиповiших помилок, якi ведуть до втрат банкiв на етапi визначення та регулювання кредитних ризикiв, появи або збiльшення питомої ваги проблемних позик у кредитному портфелi банку зазначають:

агресивнiсть кредитної полiтики;

вiдсутнiсть диверсифiкацiї кредитних операцiй банку;

наявнiсть прихованої простроченої заборгованостi (факти неправомiрної пролонгацiї позичок);

значний процент банкiвських кредитiв у загальному їх обсязi;

застосування неефективних методiв забезпечення повернення позичок;

нерозробленiсть методiв класифiкування кредитiв за їх ризиковiстю;

вiдсутнiсть джерел для списання втрачених кредитiв;

iстотний обсяг кредитних угод з iнсайдерами;

недосконалiсть полiтики банку у сферi застосування методiв регулювання кредитних ризикiв для їх мiнiмiзацiї тощо.

Природньо, що, визначивши джерела та причини можливих загроз у кредитнiй дiяльностi, банк як бiзнесова особа прагнутиме захистити себе вiд ймовiрних збиткiв та потрясiнь. Тому основна тема, наголос у кредитнiй полiтицi банку ставиться на досягненнi безпеки, зниженнi ризиковостi кредитних вкладень якомога ширшими методами, запобiганнi втрат активiв та банкiвського капiталу.

З метою захисту своїх iнтересiв, зменшення рiвнiв кредитних ризикiв у процесi активної дiяльностi комерцiйний банк керується як нормативними положеннями, показниками ризику, встановленими iнструктивними документами, так i власними критерiями оцiнки ймовiрних ризикiв, методами та заходами щодо їх зниження, котрi вiдображаються у кредитнiй полiтицi банкiв.

Найпростiшим методом захисту вiд ризику неповернення кредитiв є елементарне нівелювання ризику, якого може дотримуватись банк, надаючи позики надiйним та перевiреним позичальникам. Але повнiстю уникнути ризику у кредитнiй справi, виключити ймовiрну появу втрат практично неможливо. Головною метою постає мiнiмiзацiя ризику, банк не повинен iгнорувати ринок кредитних вкладень з вiдносно високим ступенем ризику, рацiонально та виважено оперуючи капiталом у даному секторi активної дiяльностi. Це дозволить банку не звужувати сферу своєї дiяльностi та бути гiдним конкурентом у системi фiнансових посередникiв.

Розгляд методiв зниження ризику при кредитуваннi, тобто заходiв, спрямованих на зменшення ймовiрностi та обсягу втрат i збиткiв для кожної кредитної операцiї внаслiдок неповернення позичальником заборгованостi, почнемо з лiмiтування кредитiв — нормативно визначених показникiв максимального ризику.

Лiмiтування кредитiв — це спосiб встановлення сум граничної заборгованостi за позиками конкретному позичальнику. Воно здiйснюється шляхом визначення лiмiтiв надання позик, якi уособлюють граничну суму кредиту, котру позичальник має право отримати в банку. Акцiонернi комерцiйнi банки використовують одну з таких форм лiмiтування кредитiв, як вiдкриття кредитної лiнiї, котра є юридично оформленим зобов'язанням банку перед позичальником надавати йому протягом обумовленого термiну кредити в межах встановленого лiмiту. При цьому банк, надаючи позику, повинен контролювати дотримання обов'язкових економiчних нормативiв регулювання дiяльностi комерцiйних банкiв, визначених нормативами кредитного ризику в “Інструкції про порядок регулювання діяльності банків в Україні" [17]:

максимального розміру кредитного ризику на одного контрагента (Н7),

великих кредитних ризиків (Н8),

максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9),

максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам (Н10);

Надання кредитів у значних обсягах одному контрагенту або групі контрагентів призводить до концентрації кредитного ризику, тому банки зобов'язані дотримуватися таких вимог:

а) під час надання кредитів, гарантій і поручительств, проведення інших кредитних операцій з установами, що вважаються асоційованими особами чи дочірніми установами банку, або належать до акціонерів (учасників) банку, персоналу та керівників банку чи іншого банку, що належить до тієї самої банківської групи або материнської компанії, банки не повинні застосовувати більш пільгові умови, ніж ті, що застосовуються при кредитуванні інших клієнтів банку, зокрема не встановлювати більш пільгові процентні ставки (комісійні);

б) загальна сума кредитів, позик, авансів готівкою, гарантій, порук та індосаментів, наданих першим керівникам банку та іншому управлінському персоналу, не повинна бути більшою за 10 відсотків основного капіталу банку, а в кооперативних банках вона не повинна бути більшою 25 відсотків основного капіталу.

З метою обмеження кредитного ризикуза операціями з пов'язаними особами надання банком кредиту, позики, гарантії чи поручительства здійснюється за таких умов:

а) особі, яка належить до перших керівників банку, якщо загальна сума кредиту (позики, гарантії чи поручительств) цій особі перевищує еквівалент 5000 євро в гривнях за курсом, установленим Національним банком, — за спільним письмовим рішенням правління та ради банку, шляхом таємного голосування більшістю у 2/3 голосів за присутності щонайменше половини членів обох органів без участі зацікавленої особи (чи загальними зборами акціонерів);

б) особі, яка належить до перших керівників банку, якщо загальна сума кредиту (позики, гарантії чи поручительств) цій особі не перевищує еквівалент 5000 євро в гривнях за курсом, установленим Національним банком, — за письмовим рішенням, прийнятим правлінням банку шляхом таємного голосування більшістю у 2/3 голосів за присутності щонайменше половини членів правління банку без участі зацікавленої особи;

в) особі, яка належить до іншого управлінського персоналу банку, — за письмовим рішенням, прийнятим правлінням банку шляхом таємного голосування більшістю у 2/3 голосів за присутності щонайменше половини членів правління банку.

Банки мають повідомити Національний банк про будь-яке надання кредиту, позики, авансу готівкою, гарантії, поручительств чи індосаменту (якщо в кожному окремому випадку вони перевищують еквівалент 30000 євро в гривнях за курсом, установленим Національним банком) фізичній особі (чи стороні, яка є асоційованою особою із нижчезазначеними особами), яка:

належить до перших керівників та до управлінського персоналу банку,

є керівником, контролером споріднених осіб;

є акціонером (учасником) банку з істотною участю в капіталі банку або членом кооперативного банку.

Банкам забороняється для придбання власних цінних паперів прямо чи опосередковано надавати кредити будь-якій особі.

Банки можуть за попереднім дозволом Комісії Національного банку використовувати цінні папери власної емісії для забезпечення кредитів у розмірі до 20 відсотків загальної суми внеску акціонера (учасника) до статутного капіталу банку за умови дотримання банком усіх економічних нормативів протягом шести місяців поспіль. Дозвіл на використання банками ощадних сертифікатів власної емісії для забезпечення кредитів не потрібен.

Банк має право надавати бланкові кредити за умов додержання економічних нормативів.

Надання кредитів інсайдерам/пов'язаним особам (далі — інсайдери), які здатні здійснювати прямий або непрямий вплив на діяльність банку, може призвести до значних проблем, оскільки в цих випадках визначення платоспроможності контрагента не завжди здійснюється об'єктивно.

Для забезпечення належного контролю за ризиками, пов'язаними з вкладанням коштів у цінні папери, кредитами акціонерам (учасникам) та інсайдерам, наданням великих кредитів установлюються такі критерії віднесення позичальників (контрагентів) банку до інсайдерів.

Угоди, що укладаються з інсайдерами, не можуть передбачати більш сприятливі умови, ніж угоди, що укладені з іншими особами. Угоди, укладені банком із інсайдерами на умовах більш сприятливих за звичайні, визнаються судом недійсними з часу їх укладення.

Більш сприятливими умовами визнаються:

отримання активу низької якості від інсайдерів;

викуп в інсайдера активу за вартістю, що є значно вищою, ніж та, яку банк сплатив би за придбання такого активу від неінсайдера;

продаж інсайдеру активу за вартістю, що є значно нижчою, ніж та, яку банк отримав би від продажу такого активу неінсайдеру;

укладання коштів у цінні папери інсайдера, в які банк в іншому випадку не вкладав би, у зв'язку з рівнем ризику таких паперів або видом економічної діяльності емітента-інсайдера;

оплата за товари та послуги, що надані інсайдером, за тарифами, що є вищими, ніж ті, за якими банк сплачував би за аналогічні товари та послуги неінсайдерам, або оплата таких товарів і послуг у тих ситуаціях, коли неінсайдеру взагалі оплата не надавалася б;

прийняття меншого забезпечення виконання зобов'язань, ніж вимагається від інших клієнтів;

надання кредиту інсайдеру (акціонеру/учаснику) для придбання акцій (паїв/часток) цього банку та під забезпечення акцій (паїв/часток) банку.

Банк може укладати з інсайдерами угоди, які передбачають нарахування відсотків і комісійних на здійснення банківських операцій, які менші від звичайних, та нарахування відсотків за вкладами і депозитами, які більші від звичайних, якщо прибуток банку дозволяє здійснювати це без шкоди для фінансового стану банку; однак інші умови цих угод не можуть бути більш сприятливими, ніж загальні умови проведення банківських операцій, що встановлені внутрішньобанківськими положеннями, що визначають кредитну, інвестиційну, управління активами і пасивами та облікову політику банку.

Банку забороняється надавати кредити будь-якій особі для: погашення цією особою будь-яких зобов'язань перед пов'язаною особою банку; придбання активів пов'язаної особи банку; придбання цінних паперів, розміщених чи підписаних пов'язаною особою банку, за винятком продукції, що виробляється цією особою.

З метою зменшення банківських ризиків Національний банк установлює нормативи кредитного ризику, недотримання яких може призвести до фінансових труднощів у діяльності банку.

Норматив максимального розміру кредитного ризику на одного контрагента (Н7)

Норматив максимального розміру кредитного ризику на одного контрагента встановлюється з метою обмеження кредитногоризику, що виникає внаслідок невиконання окремими контрагентами своїх зобов'язань.

Показник розміру кредитного ризику на одного контрагента визначається як співвідношення суми всіх вимог банку до цього контрагента та всіх позабалансових зобов'язань, виданих банком щодо цього контрагента, до капіталу банку.

Нормативне значення нормативу Н7 не має перевищувати 25 відсотків.

Якщо банк перевищив норматив максимального розміру кредитного ризику на одного контрагента (Н7), то він має коригувати (зменшувати) регулятивний капітал на розмір перевищення цього нормативу, починаючи з наступного дня після проведення операцій, що призвели до перевищення.

Норматив великих кредитних ризиків (Н8)

Норматив великих кредитних ризиків установлюється з метою обмеження концентрації кредитного ризику за окремим контрагентом або групою пов'язаних контрагентів.

Кредитний ризик, що прийняв банк на одного контрагента або групу пов'язаних контрагентів уважається великим, якщо сума всіх вимог банку до цього контрагента або групи пов'язаних контрагентів і всіх позабалансових зобов'язань, наданих банком щодо цього контрагента або групи пов'язаних контрагентів, становить 10відсотків і більшерегулятивного капіталу банку.

Норматив великих кредитних ризиків визначається як співвідношення суми всіх великих кредитних ризиків, наданих банком щодо всіх контрагентів або груп пов'язаних контрагентів, з урахуванням усіх позабалансових зобов'язань, виданих банком щодо цього контрагента або групи пов'язаних контрагентів, до регулятивного капіталу банку.

Нормативне значення нормативу Н8 не має перевищувати 8кратний розмір регулятивного капіталу банку.

Якщо норматив великих кредитних ризиків перевищує 8кратний розмір регулятивного капіталу, то вимоги до нормативу адекватності регулятивного капіталу (Н2) автоматично підвищуються:

якщо перевищення становить не більше ніж 50 відсотків, то вимоги до нормативу адекватності регулятивного капіталу (Н2) подвоюються,

якщо перевищення більше ніж 50 відсотків, то вимоги до нормативу адекватності регулятивного капіталу (Н2) потроюються.

Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9)

Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру, установлюється для обмеження ризику, який виникає під час здійснення операцій з інсайдерами, що може призвести до прямого та непрямого впливу на діяльність банку. Цей вплив зумовлює те, що банк проводить операції з інсайдерами на умовах, не вигідних для банку, що призводить до значних проблем, оскільки в таких випадках визначення платоспроможності контрагента не завжди здійснюється достатньо об'єктивно.

Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру, визначається як співвідношення суми всіх зобов'язань цього інсайдера перед банком і всіх позабалансових зобов'язань, виданих банком щодо цього інсайдера, та статутного капіталу банку.

Нормативне значення нормативу Н9 не має перевищувати 5 відсотків.

Якщо банк перевищив норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9), то він має коригувати (зменшувати) регулятивний капітал на розмір перевищення цього нормативу, починаючи з наступного дня після проведення операцій, що призвели до перевищення.

Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам (Н10)

Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам, установлюється для обмеження сукупної суми всіх ризиків щодо інсайдерів. Надмірний обсяг сукупної суми всіх ризиків щодо інсайдерів призводить до концентрації ризиків і загрожує збереженню регулятивного капіталу банку.

Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам, визначається як співвідношення сукупної заборгованості зобов'язань усіх інсайдерів перед банком і 100 відсотків суми позабалансових зобов'язань, виданих банком щодо всіх інсайдерів, та статутного капіталу банку.

Нормативне значення нормативу Н10 не має перевищувати 30 відсотків.

Iз застосування способу лiмiтування кредитiв шляхом встановлення максимальних значень показникiв щодо надання позик випливає iнший метод захисту вiд ризику при кредитуваннi, а саме диверсифiкацiя кредитних вкладень. Цей спосiб захисту передбачає розподiл та розмiщення надаваних грошових засобiв мiж рiзними суб'єктами (юридичними та фiзичними особами). Чим бiльшiй кiлькостi позичальникiв буде переданий у тимчасове користування позичковий капiтал конкретного банку, тим, за iнших однакових умов, меншим буде ступiнь ризику неповернення боргу, позаяк ймовiрнiсть банкрутства одразу багатьох клiєнтiв є значно нижчою од вiрогiдностi банкрутства одного або кiлькох позичальникiв, у яких зосереджена значна частка кредитних коштiв, i тим меншою мiрою банк буде залежний вiд можливостi чи бажання окремого позичальника повернути кредит. Також з цiєю метою банк може застосовувати спосiб зменшення розмiрiв надаваних позик у тому випадку, якщо вiн не має цiлковитої упевненостi у достатнiй кредитоспроможностi потенцiйного позичальника, але при цьому ступiнь та рiвень втрат вiд надання кредиту є порiвнянним з вiдповiдними показниками неотримання доходiв вiд втраченої вигоди.

Зі свого боку банки у процесі кредитування та контролю погашання кредитів формують, грунтуючись проведеною попередньою та поточною класифікацією за групами ризиковості кредитів, страховий резерв на відшкодування можливих втрат за наданими позиками. Даний резерв формується тільки на покриття безнадійної (збиткової) кредитної заборгованості за основним боргом та, окремо, за процентами та комісіями за всіма наданими позиками, в тому числі за врахованими векселями та міжбанківськими позиками, операціями фінансового лізингу. Розмір резерву визначається загальною сумою всіх позик, класифікованих за ступенем ризику та зважених на відповідний кожній групі кредитів коефіцієнт ризику.

Нормативними документами класифіковано наступні абсолютні величини розміру ризику (табл.1.3) [13]:

Таблиця 1.3

| Категорія кредитної операції |

Коефіцієнт резервування

(за ступенем ризику)

|

Коефіцієнт резервування за кредитними операціями в іноземній валюті з позичальниками, у яких немає джерел надходження валютної виручки |

| "Стандартна" |

1% |

2% |

| "Під контролем" |

5% |

7% |

| "Субстандартна" |

20% |

25% |

| "Сумнівна" |

50% |

60% |

| "Безнадійна" |

100% |

100% |

Під час розрахунку резерву за кредитними операціями в іноземній валюті достатніми вважаються надходження валютної виручки, які перевищують суму основного боргу та відсотків за ним. Розрахунок достатності надходжень валютної виручки здійснюється за період, що відповідає строку дії укладеного кредитного договору.

Розрахунковий резерв дорівнює сумі добутків "чиста заборгованість, на яку нараховується резерв * коефіцієнт ризику"

всіх груп кредитів. Банк формує страховий резерв з двох складових: резерву загального та резерву спеціального. Загальний резерв створюється шляхом відрахувань на стандартні позики, спеціальний — на решту позик за рахунок валових витрат банку (до 40% суми сукупної заборгованості за кредитами) та, за необхідності, відрахувань з прибутку. Безнадійна заборгованість позичальника, визнаного банкрутом, або яка виникла внаслідок його неспроможності погасити кредит у зв'язку з дією непереборної сили (форс-мажору), списується зі спеціального резерву. Звичайно, що кошти резерву використовуються тільки у тому випадку, коли банк упевниться, що кредити ніколи не будуть погашені, і віднесе їх у збитки (погашення безнадійної позики не відбулось протягом трьох років).

Але найголовнiшим методом захисту вiд кредитних ризикiв, визначення необхiдного обсягу позики та можливих шляхiв повернення заборгованостi банку є аналiз та оцiнка кредитоспроможностi клiєнта, його фiнансового стану, прогнозування ризику неповернення кредиту.

Під кредитоспроможністю позичальника розуміють спроможність юридичної чи фізичної особи повністю і в зазначені терміни виконати всі умови кредитної угоди. У світовій банківській практиці кредитоспроможність клієнта завжди була і лишається одним з основних критеріїв під час визначення доцільності встановлення кредитних стосунків. Кредитоспроможність тлумачиться не лише як можливість повернути основну суму боргу і відсотки за ним, а і як бажання клієнта виконати свої зобов'язання. Тому спроможність до повернення кредиту пов'язується з моральними якостями клієнта, його репутацією, майстерністю і сферою діяльності, ступенем вкладання капіталу в нерухоме майно, можливістю генерувати грошові потоки у процесі виробництва та обігу.

Оцінюючи кредитоспроможність клієнта, банківська установа фактично визначає рівень кредитного ризику, який вона візьме на себе, встановлюючи кредитні стосунки з цим клієнтом.

У процесі аналізу кредитоспроможності клієнта в зарубіжних банках використовують такі методи аналізу: метод коефіцієнтів, метод групувань, метод порівнянь, рейтингові системи оцінки [56]. Вибір методу залежить від низки чинників: типу економічної системи, ступеня розвиненості ринкових відносин, особливостей побудови балансу та інших форм звітності клієнта, галузевих особливостей, виду діяльності, характеру позичальника (підприємство, фізична особа), форми власності. Методи аналізу можуть використовуватися паралельно, а також частково, доповнюючи один одного. Так, кількісні методи аналізу не враховують такої характеристики клієнта, як репутація, тоді як рейтингові системи оцінки орієнтовані на врахування чинників суб'єктивного характеру.

Широкого застосування і у вітчизняній, і в закордонній практиці набув метод коефіцієнтів, який дає змогу отримувати важливі показники діяльності клієнта. Метод коефіцієнтів зводиться до розрахунку співвідношень між окремими показниками чи групами показників (статей балансу), які характеризують фінансовий стан підприємства, і порівняння результатів з нормативними чи середніми значеннями. Ці значення показників розглядаються як середні для будь-яких підприємств незалежно від розмірів, галузі та специфіки діяльності, і це знижує ефективність застосування методу коефіцієнтів.

Для отримання точнішої картини необхідно використовувати галузеві значення коефіцієнтів, які б враховували особливості технологічних процесів і тривалість ділового циклу підприємств. Розрахунок середньогалузевих коефіцієнтів потребує обробки значної кількості статистичних даних, а тому для кожного окремого банку становить чималі труднощі. У розвинених країнах такі розрахунки здійснюють централізовано на рівні держави або великих спеціалізованих статистичних агенцій. В Україні система сереньогалузевих коефіцієнтів відсутня, тому можна рекомендувати банкам порівнювати два чи більше підприємств, які працюють в одній і тій самій галузі. Навіть порівняльний аналіз двох клієнтів дасть змогу вибрати надійнішого позичальника.

Банкам треба працювати над створенням власної бази фінансових коефіцієнтів не лише реальних, а й потенційних клієнтів, які подали кредитні заявки. І навіть якщо їх було відхилено, такі особи можуть отримати позичку в майбутньому. Для створення відповідних масивів інформації за галузями та групами клієнтів у банків є об'єктивні передумови. Адже здебільшого банки займають визначені сегменти ринку і працюють з кількома клієнтами однієї галузі. Отже, обслуговуючи клієнтів однієї або кількох галузей, банк має можливість зібрати достатню кількість інформації для проведення порівняльного аналізу, що полегшить процес оцінювання кредитоспроможності конкретного позичальника і дасть змогу дістати об'єктивну характеристику.

Перевагою методу фінансових коефіцієнтів є простота, але під час його застосування потрібно пам'ятати про низку обмежень і хиб, у результаті недооцінювання яких можна отримати неадекватну картину і зробити хибні висновки [60].

Під впливом інфляції ціна активів, відображена у балансі, може суттєво відрізнятися від реальної їхньої вартості, тому під час аналізу коефіцієнтів одного підприємства за тривалий період треба враховувати інфляційні зміни і проводити аналіз зважено та обережно.

Багато великих підприємств і фірм мають філії та дочірні компанії в різних галузях економіки, тому середні значення фінансових коефіцієнтів для них розробити важко. Це робить застосування методу коефіцієнтів зручнішим та ефективнішим для аналізу невеликих, вузькоспрямованих підприємств, а не багатогалузевих фірм.

Складно зробити правильні висновки щодо того, хороше чи погане значення коефіцієнта, оскільки одні й ті самі значення можуть бути наслідками різних причин. Наприклад, високе значення коефіцієнтів ліквідності може означати сильну позицію підприємства або надлишкову готівку, яка не приносить прибутку.

Визначення реального фінансового стану за методом коефіцієнтів ускладнюється через те, що під час аналізу використовуються численні показники. Деякі з них характеризують діяльність підприємства з позитивного боку, інші — з негативного. Різнобічність і різнорідність цих показників ускладнює виявлення загальних тенденцій у фінансовому стані підприємства. У такому разі необхідно використовувати статистичні прийоми аналізу, враховуючи динаміку коефіцієнтів.

Фінансові коефіцієнти розраховують на основі даних звітності, наданої банку клієнтом, але така інформація має низку хиб. По-перше, фінансова звітність складається на визначену дату, а отже, не відображає повністю процесів, які відбуваються за період між датами складання звітності. По-друге, у процесі підготовки звітності може застосовуватися "техніка декорації вітрин", тобто можуть виконуватися фінансові операції, які на короткий термін штучно поліпшують стан підприємства для того, щоб це знайшло відображення у звітах. По-третє, для одержання об'єктивних результатів потрібно аналізувати велику кількість фінансових звітів за низку періодів, тобто аналізувати динаміку змін показників, яка виявляє тенденцію розвитку підприємства. Такий аналіз не завжди можна провести через брак даних, неможливість зіставлення результатів, а також нестабільність економічних умов, коли результати аналізу некоректно екстраполювати на майбутнє. По-четверте, у фінансовій звітності констатуються факти, які вже здійснилися, тобто погіршення фінансового стану підприємства знайде відображення у балансі вже після того, як це відбулося, але така ситуація для банку неприйнятна. Крім того, до певних груп позичальників метод коефіцієнтів взагалі не може бути застосований, наприклад, до новостворених підприємств або позичальника — фізичної особи.

У міжнародній банківській практиці одним з найпоширеніших підходів до визначення кредитоспроможності позичальника є рейтингові системи, орієнтовані на врахування і кількісних, і якісних характеристик клієнта. Такі системи дають змогу визначити кредитоспроможність за допомогою синтезованого показника — рейтингу, вираженого у балах, встановити межі інтервалу його коливань і, залежно від кількості балів, визначити належність позичальника до того чи іншого класу клієнтів за рівнем ризику.

Рейтингові системи оцінки передбачають передусім вибір і обґрунтування системи показників та їхню класифікацію за групами. Ці групи ранжуються залежно від їх значущості в оцінці кредитоспроможності клієнта з позицій банку. Тобто одні й ті самі показники можуть мати різну вагомість в оцінці кредитного ризику з погляду різних банків, а також залежно від виду кредиту. Наприклад, у разі надання короткострокового кредиту найважливіше значення мають показники ліквідності та фінансової стійкості, за довгострокового кредитування — ефективності виробництва, прибутковості та рентабельності.

Рейтингова система оцінювання кредитоспроможності позичальника має розроблятися кожним банком індивідуально залежно від кредитної політики банку, стратегічних планів, маркетингових досліджень і загальних вимог до якості кредитів, які пропонує центральний банк. Отже, рейтингові системи відбивають підхід конкретного банку до оцінювання якості кредитів і можуть суттєво відрізнятися від банку до банку. Так, клієнт, кредитоспроможність якого занадто низька для одного банку, може стати бажаним клієнтом в іншому банку.

Фактично рівень ризиковості клієнта трансформується у ризик самого банку, оскільки ризики, на які наражається позичальник, стають банківськими ризиками за встановлення кредитних відносин. У міжнародній банківській практиці прийнято, що кожний великий банк розробляє власну рейтингову систему оцінки кредитоспроможності позичальника. Це дає змогу не лише прийняти обґрунтоване рішення щодо надання позички, а й визначити такі умови кредитування, які обмежать кредитний ризик банку і стануть підставою для укладання угоди. У світовій практиці кредитний рейтинг визначають спеціалізовані компанії — рейтингові агенції, такі як Standard & Poor, Moody's, Fitch, Duff and Phelps [64].

Загалом процес визначення кредитоспроможності позичальника великою мірою є творчим, а не механічним, і потребує від кредитних менеджерів глибокого знання економіки, специфіки галузей і підприємств, вимагає навиків збирання, систематизації та всебічного осмислення фактичного матеріалу. У процесі кредитування постає потреба нагромаджувати різнобічну і різнопрофільну інформацію про позичальника. Це завдання не з простих, адже часто у реальних господарських умовах не так багато часу відведено для прийняття рішень про можливість та умови кредитування. Оцінка фінансового стану позичальника здійснюється під час укладання кредитної угоди, а далі — не рідше разу на три місяці, а для банків-позичальників — не рідше разу на місяць.

Кредитний менеджер повинен завжди пам'ятати, що головною метою процесу аналізу кредитоспроможності позичальника є оцінювання кредитного ризику й виявлення джерел повернення основної суми боргу та відсотків за кредитом, а не аналіз фінансового стану клієнта як такий.

У процесі оцінювання фінансового стану позичальника — юридичної особи враховуються та аналізуються в динаміці такі основні економічні показники діяльності [65]:

платоспроможність (коефіцієнти миттєвої, поточної і загальної ліквідності);

фінансова сталість (коефіцієнти маневреності власних коштів, співвідношення залучених і власних коштів);

обсяг реалізації;

обороти за рахунками (співвідношення чистих надходжень за рахунками та суми кредиту, наявність рахунків в інших банках, наявність картотеки неплатежів);

склад і динаміка дебіторсько-кредиторської заборгованості;

собівартість продукції;

прибутки та збитки;

рентабельність;

кредитна історія позичальника.

Такі параметри оцінювання фінансового стану позичальника, як платоспроможність, фінансова сталість, рентабельність, характеризуються кількома показниками (табл.1.10) [63]:

Таблиця 1.10

Параметри оцінювання фінансового стану позичальника

| № з/п |

Показник |

Методика розрахунку |

Теоретичне значення |

| 1 |

Коефіцієнт миттєвої

ліквідності

|

високоліквідні активи (грошові кошти, їх еквіваленти, поточні фінансові інвестиції) поточні зобов'язання (короткострокові кредити, розрахунки з кредиторами) |

не менше 0,2 |

| 2 |

Коефіцієнт поточної

ліквідності

|

ліквідні активи (високоліквідні активи, дебіторська заборгованість, векселі одержані) поточні зобов'язання (короткострокові кредити, розрахунки з кредиторами) |

не менше 0,5 |

| 3 |

Коефіцієнт загальної

ліквідності

|

оборотні активи поточні зобов'язання (короткострокові кредити, розрахунки з кредиторами) |

не менше 2,0 |

| 4 |

Коефіцієнт

маневреності

|

власний капітал підприємства необоротні активи |

не менше 0,5 |

| 5 |

Коефіцієнт

незалежності

|

залучені кошти (довгострокові та поточні зобов'язання) власний капітал |

не більше 1,0 |

| 6 |

Рентабельність

активів

|

чистий прибуток загальні активи |

— |

| 7 |

Рентабельність

продажу

|

чистий прибуток обсяг реалізації продукції (без ПДВ) |

— |

| 8 |

Коефіцієнт покриття

кредиту грошовими

потоками позичальника

|

чисті надходження за всіма рахунками позичальника *

сума основного боргу та відсотків за кредитом |

не менше 1,5 |

Чисті надходження за всіма рахунками позичальника розраховуються так: різниця між середньомісячними надходженнями за рахунками (за винятком кредитних коштів) і щомісячними умовно-постійними зобов'язаннями (адміністративно-господарські витрати) множиться на кількість місяців дії кредитної угоди, від знайденого добутку віднімаються податкові платежі та інші зобов'язання перед кредиторами (за даними останнього балансу), які мають бути сплачені позичальником упродовж періоду дії кредитної угоди.

Середньомісячні надходження за рахунками позичальника обчислюються як середня арифметична величина всіх надходжень за останні три місяці, а для суб'єктів господарської діяльності з сезонним характером виробництва — за останні 12 місяців.

Отже, групування показників за їхнім економічним змістом дає змогу сформувати такі напрями аналізу фінансового стану позичальника [66]:

аналіз грошових потоків — співвідношення чистих надходжень за рахунками і суми основного боргу за кредитом, склад і динаміка дебіторсько-кредиторської заборгованості, оборотність грошових коштів;

платоспроможність — коефіцієнти миттєвої, поточної і загальної ліквідності;

фінансова сталість — коефіцієнти маневреності й незалежності;

рентабельність — коефіцієнти рентабельності активів, рентабельності реалізації.

Крім перелічених, до уваги можуть братися й суб'єктивні чинники, які не завжди мають кількісні характеристики, але важливі для оцінки реальної величини ризику. Серед них такі [68]:

ефективність менеджменту;

ринкова позиція позичальника;

залежність від циклічних і структурних змін в економіці та в галузі;

ділова репутація;

наявність державних замовлень і державної підтримки позичальника;

професіоналізм керівництва.

У практиці американських банків для аналізу фінансового стану клієнта та його надійності з точки зору вчасного повернення боргу застосовується “правило п”яти сі", у якому критерії відбору клієнтів позначені символами, що починаються з літери “сі" [69]:

customer’s character (характер позичальника) — його репутація, рівень відповідальності, готовність і бажання гасити борг;

capacity to pay (фінансові можливості) — принципово у позичальника є три джерела коштів на погашення позики:

а) поточні касові надходження (cash flow);

б) продаж активів;

в) інші джерела фінансування (враховуючи кошти, позичені на

грошовому ринку).

capital (капітал, майно);

collateral (забезпечення);

current business conditions (загальні економічні умови).

В англійській економічній літературі принципи кредитування визначаються абревіатурою CAMPARI, що означає [71]:

С (character) — характеристика клієнта;

A (ability) — здатність до погашення позики;

M (margin) — маржа (доходність);

P (purpose) — мета кредиту;

A (ammount) — розмір позики;

R (repayment) — умови погашення позики;

I (insurance) — страхування ризику непогашення позики.

Розрізняють два підходи до аналізу фінансового стану фірми:

1) експрес-аналіз. Для швидкого експрес-аналізу розраховуються три найпопулярніші коефіцієнти: неплатоспроможності, абсолютної ліквідності і коефіцієнт загальної ліквідності (далі буде).

У практиці банків Великобританії головна увага приділяється коефіцієнту залежності (гірингу), який показує співвідношення залученого і власного (акціонерного) капіталу. Як залучений, так і власний капітал можна оцінити за балансовою або ринковою вартістю. Максимальне значення гірингу банками не встановлюється, але високе його значення (понад 100%) свідчить про високий кредитний ризик.

Комерційні банки практикують варіант експрес-аналізу за допомогою ПЕОМ. Він передбачає аналіз групи фінансових показників (таких як коефіцієнти автономії, маневровості, покриття балансу, абсолютної ліквідності, заборгованості, покриття інвестицій) та порівняння їх з оптимальними значеннями;

2) розгорнутий аналіз коефіцієнтів. Такий аналіз передбачає розрахунок великої кількості фінансових показників. Для зручності їх класифікують у групи за спільними ознаками. Наприклад, у практиці банків США застосовуються п”ять груп показників [70]:

показники ліквідності;

показники заборгованості;

показники погашення боргу;

показники ділової активності;

показники рентабельності.

Показники ліквідності (liquidity ratios) — характеризують здатність забезпечити своєчасне виконання своїх зобов”язань. Дають можливість передбачити спроможність і вірогідність повернення клієнтом позики у відповідності з угодою. Застосовуються для оцінки співвідношення найліквідніших елементів балансу фірми, її обігового капіталу (касова готівка, дебітори, матеріальні запаси) та короткотермінових зобов’язань. Чим вище покриття цих зобов’язань за рахунок активів, які швидко реалізуються, тим надійніший стан фірми, тим більше вона має шансів на одержання кредиту.

Коефіцієнт “лакмусового папірця" = Каса + Дебіторські рахунки + Цінні папери = — — — — (1.1)

Короткотермінові зобов’язання

Показники заборгованості (leverage ratios) — показують розподіл ризику між власниками компанії (акціонерами) та її кредиторами. Активи можна профінансувати або за рахунок власних коштів, або за рахунок залучених. Чим вище значення цього показника, тим вищий ризик кредиторів і тим обережніше повинен ставитися банк до надання нових позик.

Коефіцієнт покриття основних засобів (fixed assetstonet worth ratio) =

Основні засоби

= — — (1.2)

Власний капітал

Коефіцієнт показує, яка частина основних засобів профінансована за рахунок власного капіталу. Взагалі кажучи, споруди, обладнання та інші довгострокові активи повинні покриватися за рахунок коштів акціонерів або довгострокових кредитів. Нормальним вважається співвідношення (0,75 — 1,0), оскільки вище співвідношення може означати, що в основні засоби вкладена частина обігового капіталу, а це може негативно вплинути на виробничу діяльність фірми.

Коефіцієнт короткотермінової заборгованості =

Короткотермінові зобов”язання

= — — — (1.3)

Власний капітал

Нормальним вважається його значення (0,5), тобто позичальник повинен взяти на себе більшу частку фінансового ризику, ніж кредитори.

Коефіцієнт покриття загальної заборгованості =

Загальна сума зобов”язань

= — — — (1.4)

Власний капітал

Показує, яка частина всіх активів фірми покрита за рахунок коштів кредиторів, а яка — за рахунок акціонерів. Якщо показник більше 1, частка кредиторів вища. Практика показує, що оптимальне значення коефіцієнта не повинно перевищувати 2.

Показники погашення боргу — дають можливість оцінити спроможність фірми оплатити поточну заборгованість за рахунок виручки. Для детального аналізу необхідно скласти графік грошових надходжень.

Коефіцієнт грошового потоку =

Прибуток після оплати податків + Амортизація — Дивіденди

= — — — — — — (1.5)

Позики з терміном погашення протягом одного року

Коефіцієнт показує, яка частина грошових надходжень фірми від операцій піде на покриття основного боргу та відсотків за кредити з терміном погашення протягом найближчого року. Чим нижчий коефіцієнт, тим менша “маржа безпеки" при погашенні боргів. Теоретично коефіцієнт = 1 забезпечує фірмі фінансову стабільність. Разом з тим необхідно проаналізувати конкретні терміни грошових надходжень, співставляючи їх з термінами чергових платежів.

Коефіцієнт виплати відсотків (times interest earned ratio) =

Прибуток до сплати податків + Платежі відсотків

= — — — — (1.6)

Платежі відсотків

Коефіцієнт показує, у скільки разів прибутки фірми перевищують суму платежів відсотків за кредит. Звичайно, показник не повинен бути менше одиниці, інакше спроможність фірми погашати свої зобов’язання опиниться під загрозою.

Показники ділової активності (activity ratios) — дають можливість оцінити ефективність використання активів фірми.

Коефіцієнт оборотності дебіторської заборгованості (accounts receivable turnover ratio) =

Середня сума дебіторських рахунків * 100

= — — — — (1.7)

Сума продажу в кредит

Природно, даний показник має сенс лише у порівнянні з аналогічними коефіцієнтами інших підрозділів галузі. Якщо показник відносно високий, то це може вказувати на затримку в оплаті рахунків покупцями чи на занадто пільгові умови кредитування з метою стимулювання збуту продукції.

Коефіцієнт оборотності запасів (inventory turnover ratio) =

Матеріальні запаси * 365

= — — — (1.8)

Собівартість реалізованих товарів

Високий коефіцієнт свідчить про ефективне використання ресурсів, але вона може бути передвісником виснаження запасів та незадоволення попиту споживачів.

Коефіцієнт оборотності кредиторської заборгованості (accounts payable turnover ratio) =

Рахунки на оплату * 365

= — — — (1.9)

Сума покупок

Дає можливість визначити, наскільки швидко фірма розраховується з постачальниками. Різкий ріст значення показника може вказувати на проблеми надходження грошей, а зниження — на дострокову оплату рахунків.

Показники рентабельності (profitability ratios) — свідчать про загальну ефективність роботи фірми.

Чистий прибуток * 100

Прибуток на одиницю продаж = — — (1.10)

Продажі

Цей коефіцієнт не має стандартів, він залежить від галузі виробничої діяльності та інших факторів. У нас його називають рентабельністю реалізованої продукції.

Прибуток на одиницю активів (return on asset ratio) =

Чистий прибуток * 100

= — — (1.11)

Активи

Коефіцієнт характеризує прибутковість виробництва з точки зору використання активів фірми.

Прибуток на одиницю акціонерного капіталу (return on equity) =

Чистий прибуток * 100

= — — (1.12)

Акціонерний капітал

Багато з наведених вище показників використовуються і в нашій банківській практиці. Проте внаслідок відмінностей у бухгалтерській та статистичній звітності показники оцінки кредитоспроможності потенційного позичальника, які застосовуються у наших банках, дещо відрізняються від вище наведених.

Комерційний банк також може використовувати при аналізі фінансового стану позичальників показники, які рекомендовані постійними радниками USAIDBarents Group [72]:

1) Показник наявності оборотних коштів:

(1.13) (1.13)

2) Показник миттєвої ліквідності:

(1.14) (1.14)

3) Оборотність балансу:

(1.15) (1.15)

4) Оборотність дебіторської заборгованості:

(1.16) (1.16)

5) Оборотність кредиторської заборгованості:

(1.17) (1.17)

6) Покриття кредиторської заборгованості потоками грошових коштів:

(1.18) (1.18)

7) Маржа прибутковості:

(1.19) (1.19)

8) Показник автономності суб’єкта підприємницької діяльності:

(1.20) (1.20)

9) Показник рентабельності інвестованих коштів засновників:

(1.21) (1.21)

10) Показник рентабельності балансу:

(1.22) (1.22)

Комерційному банку рекомендується будувати та аналізувати динамічні ряди за кожним показником. Аналіз рядів динаміки дозволяє комерційному банку простежити еволюцію фінансово-господарської діяльності позичальника та зробити припущення щодо його майбутнього стану.

Кредитоспроможнiсть позичальника — це здатнiсть юридичної або фiзичної особи повнiстю та у строк розрахуватися зi своїми борговими зобов'язаннями. Вона не фiксує неплатежi за минулий перiод або на якусь конкретну дату, а прогнозує його платоспроможнiсть на найближчу перспективу.

Процес аналізу та оцінювання кредитоспроможності клієнта складається з двох етапів [73]:

оцінювання моральних та етичних якостей позичальника, його репутації та намірів щодо повернення позички;

прогнозування платоспроможності позичальника на період кредитування.

Національний банк України в "Положенні про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків" [13] розробив методику аналізу фінансового стану позичальника, яка має враховуватися банками обов'язково. Однак наведені в Положенні вимоги є мінімально необхідними, і кожен банк може розробити власний підхід з урахуванням своєї специфіки, основних положень кредитної політики та конкретних економічних умов. Отже, кожен банк має право самостійно встановлювати додаткові критерії оцінки, що підвищують вимоги до показників для адекватної оцінки кредитних ризиків і належного контролю за ними. Крім того, банки самостійно визначають значущість кожного із запропонованих НБУ показників індивідуально для кожної групи позичальників з огляду на галузь економіки, сезонність виробництва, ліквідність балансу, обіговість коштів, становище на ринку.

Критерії оцінювання фінансового стану позичальника та методику їх визначення банк документально фіксує в окремому положенні і вони є невід'ємною частиною його кредитної політики. У методиці потрібно сформувати грунтовні та технічно виважені критерії економічної оцінки фінансової діяльності клієнтів-позичальників і методи проведення аналізу. Вибір системи показників і методів залежить передусім від специфіки того сегмента ринку, який обслуговує банк (галузеві особливості, категорія позичальників), а також від рівня спеціалізації банку (іпотечний, інвестиційний, торгівельний), видів кредитів (короткострокові, довгострокові), стратегії та політики банку (надійність, ризиковість, агресивність), рівня кваліфікації кредитних працівників, рівня організації та технічного забезпечення аналітичної роботи в банку.

У процесі аналізу кредитоспроможності потрібно керуватися тим, що для кредитора пріоритетне значення має спроможність позичальника генерувати грошові потоки. І саме з цих позицій потрібно аналізувати фінансовий стан позичальника. Наприклад, у міжнародній банківській практиці зафіксовано непоодинокі випадки, коли банки охоче кредитують компанії, які за фінансовими звітами є збитковими, але вони генерують потужний грошовий потік.

Прикладом можуть бути авіаційні компанії США, які внаслідок великих амортизаційних відрахувань, пов'язаних із високою вартістю літаків, мають фінансовим результатом збитки. Водночас на рахунках цих компаній завжди є кошти, що і робить їх вигідними і надійними позичальниками. У вітчизняній практиці частіше існує зворотна ситуація, коли прибуткове підприємство не може розрахуватися за кредитом, оскільки його фінансовий прибуток перебуває у формі прострочених і сумнівних до повернення боргів. Однак у будь-якому разі аналіз динаміки грошових потоків позичальника дає банку цінну інформацію щодо його спроможності своєчасно повернути борг.

Методика оцінювання фінансового стану позичальника, перелік аналітичних показників, їхні нормативні значення та значущість (встановлюється за бальною системою з огляду на вагомість кожного показника серед інших) визначаються окремо для кожної групи позичальників. У загальному випадку виокремлюють такі групи позичальників: юридична особа, банк, фізична особа.

До укладання кредитного договору банк повинен ретельно проаналiзувати кредитоспроможнiсть позичальника, вивчити фактори, котрi можуть спричинити непогашення позики. Можливiсть повернення основної суми боргу є одним з головних принципiв, який завжди повинен бути дотриманий при проведеннi банком кредитних операцiй. Тому оцiнка якостi потенцiйного позичальника та встановлення обгунтованостi позики є важливими етапами надання кредиту. Анi наявнiсть солiдного забезпечення, нi будь-якi iншi позитивнi фактори не зможуть запобiгти кризовiй ситуацiї, якщо позика не була обгрунтована.

Аналiз кредитоспроможностi та фiнансового стану позичальника проводяться банком на пiдставi:

1) документiв та матерiалiв, отриманих безпосередньо вiд клiєнта;

2) документiв та матерiалiв про клiєнта у базах даних банку;

3) iнформацiї з оточення клiєнта.

Загальна уява про потенцiйного клієнта-позичальника, його характер визначається репутацiєю, ступенем вiдповiдальностi, готовнiстю та бажанням повертати борг. Банк повинен перш за все з'ясувати, як позичальник виконував попереднi зобов'язання ранiше, чи були у нього затримки у погашеннi позик, який його статус у дiловому свiтi. Для отримання психологiчного портрета позичальника (а чи збирається клiєнт повертати борг взагалi? наскiльки достовiрними можуть бути поданi ним матерiали та документацiя?) банк використовує особисте знайомство з клiєнтом, консультацiї з iншими банками та фiрмами, дiловими партнерами та iншу доступну iнформацiю.