ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ФИНАНСОВЫЙ ФАКУЛЬТЕТ

КАФЕДРА «ФИНАНСЫ»

КУРСОВАЯ РАБОТА

по курсу: «Финансы»

на тему:

«Страховой рынок, его формирование и развитие»

Ростов-на-Дону 2009

Содержание

1. Экономическое содержание страхового рынка

2. Анализ современного состояния страхового рынка

3. Приоритетные направления развития страхового рынка

Список использованной литературы

1. Экономическое содержание страхового рынка

В условиях перехода к рыночной экономике страхование принадлежит к числу наиболее быстро развивающихся отраслей хозяйственной деятельности. Рыночная экономика, и прежде всего негосударственный сектор народного хозяйства, предъявляет спрос на различные виды страхования, так как частная собственность, в отличие от государственной, нуждается во всеобъемлющей страховой защите. Она не имеет за своей спиной финансовых гарантий со стороны государства и хочет обезопасить себя от последствий возможных рисков.

Страхование принадлежит к числу наиболее старых и устойчивых форм обеспечения хозяйственной жизни, уходящих корнями в далекую историю. По своей сути страхование представляет собой создание целевых фондов денежных средств, предназначенных для защиты имущественных интересов населения в частной и хозяйственной жизни от стихийных бедствий и других непредвиденных, случайных по своей природе чрезвычайных событий, сопровождающихся ущербами (см. таблицу 1).

Таблица 1. Содержание страхования

| Суть понятия

|

Создание целевых страховых фондов

|

| Назначение |

Защита имущественных интересов населения при наступлении страхового события |

| Источники средств |

Платежи граждан и юридических лиц (обязательные и добровольные) |

| Формы организации |

Фонды страховых компаний |

| Фонды самострахования |

| Государственные страховые фонды |

Экономическая сущность страхования заключается в том, что убытки раскладываются на многих страхователей, и их взносы сравнительно необременительны для каждого из них. Разница между суммой собранных страховых взносов и суммой выплаченных убытков составляет доход страховщиков.

Исследования экономической сущности страхования, приведенные особенности перераспределительных отношений, возникающих при страховании, позволяют дать ему следующее определение: страхование — это совокупность перераспределительных отношений замкнутого круга его участников по поводу формирования за счет денежных взносов целевого страхового фонда, предназначенного для возмещения возможного ущерба, нанесенного чрезвычайным событием, а также на оказание помощи гражданам при наступлении определенных событий в их жизни.

Роль страхования в обеспечении непрерывности, бесперебойности и сбалансированности общественного производства проявляется в конечных результатах его проведения: в оптимизации сферы применения страхования; в показателях развития страховых операций; в полноте и своевременности возмещения ущерба и своевременности возмещения ущерба и потерь в доходах; в участии временно свободных средств страхового фонда в инвестиционной деятельности страховых организаций.

При переходе к рыночной экономике потребность в страховании резко возрастает, создавая основу для быстрого развития страхового рынка. В настоящее время спрос на страховую защиту имеет три главных источника. Во-первых, это негосударственный сектор хозяйства, имеющий естественную потребность в страховании в силу своей незащищенности и невозможности претендовать на государственную финансовую поддержку.

Второй источник спроса на страховые услуги связан с приватизацией жилищного фонда, реформой жилищно-коммунального хозяйства, развитием индивидуального жилищного строительства и ростом. Третий источник спроса на страховую защиту — это широкие массы населения.

Страховой рынок — это особая социально-экономическая среда, определенная сфера экономических отношений, где объектом купли-продажи выступает страховая защита, формируются спрос и предложение на нее. Объективная основа развития страхового рынка — необходимость обеспечения бесперебойности воспроизводственного процесса путем оказания денежной помощи пострадавшим в случае непредвиденных неблагоприятных обстоятельств. Страховой рынок можно рассматривать также как форму организации денежных отношений по формированию и распределению страхового фонда для обеспечения страховой защиты общества, как совокупность страховых организаций (страховщиков), которые принимают участие в оказании соответствующих услуг[1]

.

Страховой рынок — это сфера специфических экономических отношений, складывающихся между страхователями (застрахованными лицами, выгодоприобретателями), нуждающимися в силу возможного случайного наступления неблагоприятных для их материальных, нематериальных ценностей (благ) событий в страховой защите имущественных интересов, и страховщиками, обеспечивающими ее за счет использования ими в этих целях страховых фондов, формируемых из уплачиваемых страхователями денежных взносов (страховых премий)[2]

.

Категорию продавцов составляют страховые и перестраховочные компании. В качестве покупателей выступают страхователи — физические и юридические лица, заключающие договора страхования с тем или иным продавцом.

По отраслевому признаку различают рынок личного страхования, рынок страхования имущества, рынок страхования ответственности и рынок страхования финансовых рисков. В свою очередь, каждый из этих рынков состоит из отдельных сегментов. Например, рынок страхования имущества включает в себя секторы страхования имущественных интересов юридических лиц и физических лиц; рынок личного страхования — рынок долгосрочного страхования жизни и рынок медицинского страхования и т.д.

Специфическим товаром, предлагаемым на страховом рынке, является страховая услуга. Потребительская ее стоимость характеризуется обеспечением страховой защиты в форме страхового покрытия. Цена страховой услуги выражается в установлении тарифной брутто-ставки, которая формируется на основе актуарных расчетов с учетом спроса и предложения на рынке. Нижняя граница цены определяется принципом эквивалентности финансовых взаимоотношений страховщика и страхователя; верхняя граница — экономическими интересами страховой компании. Факторами ценообразования являются величина и структура страхового портфеля, качество инвестиционной деятельности, размер управленческих расходов, прибыль и уровень рентабельности страховых операций.

По масштабам различают национальный, региональный и международный страховые рынки.

Национальный страховой рынок — сфера деятельности страховых организаций в отдельной стране. Институционально национальный страховой рынок состоит из страховых компаний, специализированных перестраховочных организаций, национальных страховых ассоциаций и страховых брокеров. Страховая деятельность на национальном рынке осуществляется в рамках национального страхового законодательства, контроль за исполнением которого возложен на орган государственного страхового надзора. Наиболее крупный национальный страховой рынок сложился в США, Великобритании, Германии и Японии.

Региональный страховой рынок объединяет страховые организации отдельных регионов страны, связанных между собой тесными интеграционными связями. Так, в США крупнейшим региональным рынком является Североамериканский страховой рынок, в РФ — страховой рынок Центрального федерального округа. Из семи региональных рынков России на долю рынка Центрального федерального округа приходится 60-70% собранных страховых премий и более 72% страховых выплат. Низкий уровень развития характерен для региональных страховых рынков Южного и Дальневосточного федеральных округов — 3,5% и 1,9% соответственно собранных премий.

Международный страховой рынок — совокупность национальных и региональных рынков страхования. В узком смысле слова, в качестве международного рынка выступают локальные страховые рынки, характеризующиеся высоким удельным весом международных страховых операций (Нью-Йорк, Лондон, Цюрих). Например, Лондонский международный страховой рынок — крупнейший международный рынок торговли страховыми крупными внешними рисками, не относящимися к страхованию жизни. Он представляет собой уникальную концентрацию страховых и перестраховочных компаний. Рынок составляют «Ллойд» (английская корпорация страховщиков) и страховые (перестраховочные) компании.

В Российской Федерации сложилась трехступенчатая система регулирования страхового рынка.

Первая ступень. Гражданский Кодекс страны, некоторые законы и правовые акты, имеющие статус кодекса.

Вторая ступень. Специальные законы по страховому делу.

Третья ступень. Нормативные акты министерств и ведомств по страховому делу.

Во всем мире считается, что наличие развитого страхового рынка в стране — одно из главных и необходимых условий ее экономического благосостояния. Страховой бизнес является мощным инструментом обеспечения стабильности общества, а также крупным источником внутренних инвестиций. Страхование обеспечивает устойчивость производственных связей, социальную и экономическую стабильность в обществе.

2. Анализ современного состояния страхового рынка

Как известно, страхование является одним из важнейших институтов социальной и финансовой защиты отдельного человека, группы людей и всего общества в целом. Так как на уровне страховой организации формируются страховые резервы, средства которых инвестируются, страхование является важнейшим источником инвестиций в экономику. Реальное появление рыночных отношений в сфере страхования в России началось в начале 1990-х гг., в то время как в странах с развитой рыночной экономикой интенсивное развитие страхового рынка происходило еще в XIX в.

С развитием частной собственности существенно возрастает роль страхования, однако объем и эффективность страховых услуг, предлагаемых российским страховым рынком предпринимателям и гражданам, весьма невелик. Об этом свидетельствует степень развития страхового рынка, которая определяется отношением совокупной страховой премии к ВВП страны. За последнее десятилетие российский страховой рынок в значительной степени изменился: в период с 1999 года по 2008 год объем собираемой в целом по рынку страховой премии возрос почти в 8 раз (см. таблицу 2).

Таблица 2. Динамика совокупных сборов страховых премий в 1999-2000 гг.

| Показатель |

1999 г. |

2000 г. |

2001 г. |

2002 |

2003 |

2004 г. |

2005 г. |

2006 г. |

2007 г. |

2008 г. |

| Совокупный объем страховых премий, млрд руб. |

97 |

170 |

277,9 |

300,4 |

432,5 |

471,6 |

490,6 |

602,1 |

763,6 |

699,5 |

| Темпы прироста,% |

- |

75Д6 |

63,47 |

8,1 |

43,97 |

9,04 |

4,03 |

22,73 |

26,82 |

23,3 |

*Таблица рассчитана на основе данных ФССН

Проведенный анализ показывает, что на данном временном отрезке были характерны в существенной степени различные темпы ежегодного прироста: в 2000 г., 2001 г. и 2003 г. страховой рынок рос наиболее высокими темпами в 40-75%, в 2002 г. и 2005 г. темпы прироста были минимальны и составляли 4-8%.

В 2006-2008 годах показатели роста совокупной страховой премии находились на уровне 20-30%. Если ранее высокие показатели роста были обусловлены эффектом низкой базы, широким использованием страховых операций для оптимизации налогов, перевода денежных средств за рубеж, то последнее годы стали этапом быстрого развития реального, классического сегмента национальной страховой отрасли.

Уровень проникновения страхования в России сопоставим с такими странами, как Колумбия (2,4%), Иордания (2,4%), Эстония (2,5%) и Кения (2,5%). В развитых странах Европы этот показатель составляет от 6% до 16% (Австрия — 6,1%, Германия — 6,7%, Италия — 7,2%, Нидерланды — 9,4%, Франция — 11%, Швейцария — 11%, Великобритания — 16%). В США доля страховой премии и ВВП в 2006 г. составила 8,8%, в Японии — 10,5%, в Индии — 4,8%.

В настоящее время Россия занимает скромное место на мировом рынке страховых услуг — всего 0,2% мирового объема страховых премий. На конец 2006 г. доля застрахованных рисков в России составляет лишь 10-15% против 90-95% в промышленно развитых странах. Эксперты выделяют ряд основных причин, которые сдерживают развитие страхования — отсутствие у россиян доверия к страховым компаниям, нехватка опыта в использовании страховых услуг, низкий уровень жизни большинства населения и малое количество платежеспособных предприятий.

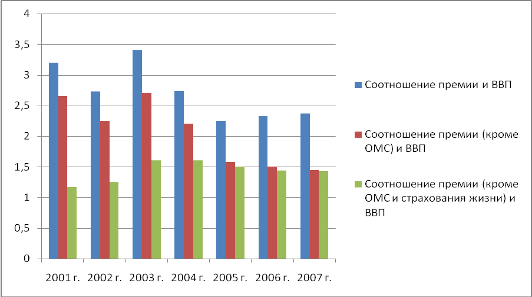

Соотношение страховой премии (за исключением премии по ОМС) и ВВП продолжает снижаться, в 2007 г. оно составило 1,45%, уменьшившись на 4% по сравнению с 2006 г., а доля страховой премии по страхованию иному, чем страхование жизни, напротив,.: увеличивается (в 2006 г. — на 2% до 2,21%, в 2007 г. — на 2% до 2,25%)[3]

(см. рис. 1).

Рис. 1. Динамика доли страховой премии в ВВП[4]

, 2001-2007 гг., %

В 2007 г. продолжился рост плотности страхования — страховой премии па душу населения, который все эти годы обусловлен увеличением размера совокупной страховой премии, так как численность населения России остается практически на одном уровне. "Подушевая плотность страхования" составила 5,4 тыс. руб., увеличившись на 25,6% по сравнению с 2006 г. (см. таблица 3).

Таблица 3. Совокупная страховая премия и численность населения, 2001-2007 гг.

| Период

|

2002 г.

|

2003 г.

|

2004 г.

|

2005 г.

|

2006 г.

|

2007 г.

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| Страховые премии, млрд руб. |

300,2 |

432,4 |

471,6 |

494,7 |

610,6 |

763,6 |

| Население России[5]

, млн чел. |

145,2 |

145 |

144,2 |

143,5 |

142,8 |

142,2 |

| Премия на душу населения, руб. |

2068,2 |

2982,1 |

3270,5 |

3447,4 |

4275,9 |

5369,9 |

| Премия на душу населения, долл. США |

63,1 |

101,2 |

117,9 |

119,8 |

162,4 |

218,8 |

Доля страховых премий в ВВП (показатель уровня проникновения страхования) всего мира равен 7,52%, а показатель плотности страхования (собранная премия на душу населения) установилсяна уровне 518.5 долл. США. Первая тройка лидеров мирового рынка страхования по объему собранных премий представлена следующими странами: США с долен 33,36% (1 142 млрд. долл.),Япония 13,91% (476 млрд. долл.), Великобритания 8,76% (300 млрд. долл.). Российский рынок страхования занимал 25-е место в мире долей 0,51% (17,51 млрд. долл.).Однако по доле страховой премии в ВВП Россия находилась на 57-м месте, по плотности страхования на 52-м месте. Количественный рост иструктурные изменения, происходившие на российском страховом рынке в течение 2006-2007 гг., привели к тому, что Россия стала привлекательным рынком для иностранных игроков. Глобальные страховые компании рассматривают российский рынок как очень перспективное направление для инвестиции: ожидаемые прибыли значительно превышают страновые риски России. 2006 год стал первым годом развития страхования в современной России, когда реальную значимость приобрел фактор неценовой конкуренции. По большинству видов страхования тарифная конкуренция крайне затруднена, так как дальнейшее снижение тарифов без существенной угрозы финансовому состоянию страховщика уже невозможна. По итогам первого полугодия 2008 г. российские страховые компании собрали 293млрд. руб. взносов по прямому страхованию (без ОМС), что на 44 млрд. руб., или на 17,6%, больше, чем аналогичный период предыдущего года. Прирост взносов в 2008 г. замедлился — в первом полугодии 2007 г. он был на 3,1% выше. Крупнейшими сегментами российского страхового рынка по-прежнему остаются автокаско (объем взносов, собранных по этому виду страхования в первом полугодии 2008 г.- составил 76.4 млрд. руб.), ДМС (53,0 млрд. руб.), ОСАГО (39,1 млрд. руб.) и страхование имущества юридических лиц от огневых и иных рисков (51,3 млрд. руб.)[6]

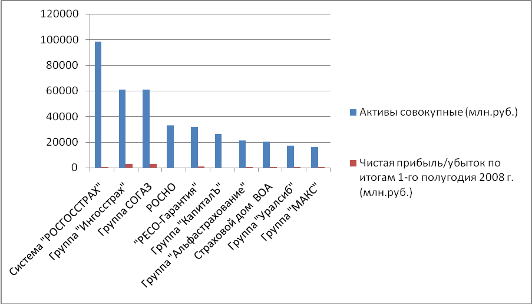

. По данным рейтингового агентства ‘’Эксперт РА’’ активы десяти крупнейших страховых групп России на конец 1-го полугодия 2008 г. выросли по сравнению с концом 1-го полугодия 2007 г. на 27.2% суммарная чистая прибыль — на 14,5% (см. рис. 2).

Рис. 2. Топ-10 страховых компаний по величине активов за 1-е полугодие 2008 г.[7]

В настоящее время складываются позитивные тенденции в развитии страхового рынка России, создаются условия для его равномерного и динамичного роста. По мнению ряда экспертов, его потенциал роста составляет 9-12% в год. Следует заметить, что рост будет происходить с одновременным увеличением благосостояния населения и ростом экономией страны в целом. Однако возможны и внезапнее скачки, например на рынке страхования жизни, который абсолютно не развит и оценивается в 60 млрд. долл. США, поэтому выглядит привлекательным для западных инвесторов. Вместе с тем, несмотря на вышеперечисленные тенденции, отражающие положительную динамику развития страхового рынка России, необходимо констатировать, что национальная страховая отрасль до настоящего момента так и не стала эффективным рыночным механизмом управления рисками, способствующим стабильному развитию экономики и социальной сферы. Об этом, в частности, свидетельствуют статистические данные, отражающие сравнительную динамику развития страхового сектора России и некоторых экономически развитых и развивающихся стран (см. таблицу 4).

Таблица 4. Сравнительные показатели функционирования страховых рынков России и зарубежных стран в 2001 и 2007 гг.[8]

| Государство |

2001 год |

2007 год |

| Доля мирового рынка, % |

Доля страховых премий в ВВП, % |

Премия на душу населения, долл. США |

Доля мирового рынка, % |

Доля страховых премий в ВВП, % |

Премия на душу населения, долл. США |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| США |

37,54 |

8,97 |

3266,0 |

30,28 |

8,9 |

4086,5 |

| Великобритания |

9.07 |

14,18 |

3393,8 |

11,42 |

15,7 |

7113,7 |

| ФРГ |

5,14 |

6,59 |

1484,2 |

5,49 |

6,6 |

2662,1 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Россия |

0,39 |

3,06 |

65.8 |

0,73 |

2,4 |

209,4 |

| Чехия |

0,09 |

3,74 |

206,4 |

0,16 |

3,7 |

631,3 |

| Польша |

0,22 |

3.07 |

140,0 |

0,38 |

3,7 |

411,0 |

| Индия |

0,49 |

2,71 |

115 |

1,34 |

4,7 |

46,6 |

| Китай |

1,06 |

2,20 |

20.0 |

2,28 |

2,9 |

69.6 |

| В среднем по всем странам мира |

- |

7,83 |

393.3 |

- |

7,5 |

607,7 |

Приведенные в таблице 3 данные показывают, что по таким качественным параметрам, как доля страховых премий в ВВП плотность страхования) и средняя премия на душу населения (проникновение страхования), Россия уступает не только экономически развитым странам, но и существенно отстает от Чехии и Польши, а по отдельным показателям проигрывает в динамике роста Индии и Китаю.

В то же время глава ФССН Илья Ломакин-Румянцев отметил, что финансовый кризис не мог не повлиять на страховой рынок, хотя страховщики себя и чувствуютгораздо лучше, чем банки. Так, в третьем квартале 2008 г. по сравнению со вторым кварталом премия сократилась на 9%, тогда как за аналогичный период 2007 г. падение было на уровне 4%. В лидерах падения личное страхование — минус 53%,в то время как в аналогичный период прошлого года наблюдалось всего лишь 20%-е падение. Эксперты видят причину в сокращении предприятиями социальных расходов.

Одновременно тормозят развитие страхования всовременной России медленные темпы роста рынка перестрахования, который выступает в роли инструмента оптимизации страховых рисков. По оценкам аналитиков, реальный рынок перестрахования растет на 10-15% вгод. Его особенностью является то, что основные потоки перестрахования аккумулируются у универсальных перестраховщиков. Существенно влияют на развитие перестрахования следующие проблемы:

•низкая капитализация российских перестраховщиков в сравнение с универсальными компаниями, которые превосходя по финансовым возможностям;

•перестрахование — это транснациональный вид бизнеса, но нашим компаниям пока для выхода на серьезные западные рынки мешает отсутствие серьезных международных рейтингов. Переход на международные стандарты финансовой отчетности является неотъемлемой частью вступления российских страховых компаний в глобальный мировой страховой рынок;

•низкий уровень государственной поддержки рынка перестрахования.

Российский страховой рынок аккумулирует более 4/5 рынка стран СНГ. Это обуславливается использованием кэптивных и схемных операций, которые позволили российским страховщикам укрепиться на рынке, накопить финансовые и кадровые ресурсы. Также этому способствовала умеренная протекционистская политика, которая контролировала процесс вхождения иностранных страховых компаний на рынок.

В ближайшее время российский страховой рынок также ожидают: существенное сжатие платежеспособного спроса на страхование, включая значительное сокращение базы для реализации обязательного и вмененного страхования, на приоритетное развитие которого делают ставку отечественные страховщики: падение капитализации и ухудшение финансового состояния поставщиков страховых и перестраховочных услуг; негативные изменения в структуре собственности многих страховых организаций, существенное снижение их способности выполнять свои обязательства перед клиентами: обострение противоречий между потребителями и поставщиками страховых услуг вследствие резкого усиления присущей современному страхованию тенденции к игнорированию интересов страхователей; сокращение емкости, снижение надежности страховщиков; дальнейший рост недоверия к страховщикам и перестраховщикам: обострение противоречий между поставщиками страховых услуг, активизация процессов передела и попыток «мародерства» на страховом рынке.

Зачастую при анализе причин низкого спроса на страховые услуги большинство мнений, высказываемых представителями страховщиков и органов государственной власти, содержат указания на слабую платежеспособность населения и предприятий, а также на низкий уровень страховой культуры населения. Безусловно, как первый, так и второй вышеназванные факторы имеют место и играют значительную роль.

Вполне понятно, что низкий уровень доходов основной массы населения и значительной части бизнеса ограничивает спрос на услуги страхового сектора. Результатом сложившейся в данном случае ситуации в настоящее время является наибольшая востребованность со стороны потребителей обязательных видов страхования, подобно ОСАГО, и незначительный добровольный и платежеспособный интерес к использованию более широкого перечня различных видов страховой защиты (см. таблицу 5).

Таблица 5. Наиболее распространенные виды страхования в России[9]

| Виды страхования |

Доля респондентов, % |

| 1 |

2 |

| ОСАГО |

53,4 |

| Страхование медицинских расходов для путешественников |

27,3 |

| Полное или частичное каско |

14,5 |

| Ипотечное страхование |

12,6 |

| Медицинское страхование за счет работодателя |

12,3 |

| Добровольное страхование недвижимости |

11,8 |

| Пенсионное страхование за счет работодателя |

10,7 |

| Страхование от несчастных случаев за счет |

10,1 |

| Добровольное медицинское страхование |

9,9 |

| Страхование от несчастных случаев за свой счет |

2,1 |

| Страхование детей к совершеннолетию |

0,5 |

| Страхование яхт и катеров |

0,3 |

| Другие виды страхования |

5,2 |

| Вообще ничего не страхую |

18,1 |

Важно понимать, что, хотя введение системы ОСАГО и открыло новый этап в развитии российского страхового рынка, роста собираемых на сегодняшний день страховых премий и осуществленных качественных преобразований явно недостаточно.

Многие аналитики предсказывают уменьшение числа страховых организаций и банков: в результате кризиса к лету 2009 г. на страховом рынке останется примерно 300 из почти 800 действующих ныне страховщиков.

Столь значительный показатель уменьшения числа участников страхового рынка обусловлен несколькими причинами.

Во-первых, активные действия госорганов по борьбе со страховщиками, занимающимися "серыми схемами". В результате данных действий практически полностью удалось исключить работу "схемных" страховщиков в сегменте классического страхования жизни.

Во-вторых, проведение госорганами политики по установлению посредством законодательных норм более высоких требований к финансовой устойчивости и платежеспособности страховщиков: последовательное увеличение требований к минимальному размеру уставного капитала страховых компаний, ужесточение норм по составу и структуре резервов и собственных средств.

В-третьих, возрастающая конкуренция является основным движущим фактором, стимулирующим укрупнение игроков отечественного рынка и ведущим к увеличению показателей его концентрации посредством осуществления сделок по слиянию и поглощению.

Это делает необходимым усиление антикризисных мер со стороны Минфина и ФССН.Видимо нельзя будет оставить без внимания беспокойство страховщиков по поводу отсутствия нормативных документов, регулирующих порядок банкротства страховщиков и передач страховых портфелей, а также предложения перейти на независимый аудит по МСФО.

3. Приоритетные направления развития страхового рынка

Для преодоления негативных процессов в экономике, связанных с мировым финансовым кризисом, который набрал оборотов в начале осени 2008 года, руководство страны разработало алгоритм и инструментарий, а также утвердило план антикризисных мер.

В программе антикризисных мер правительства на 2009 год о страховании упоминается только два раза: в рамках банкротства небанковских организаций и реформирования ОМС. Поэтому при подготовке изменений в антикризисную программу разрешено руководствоваться стратегией страхового дела, разработанной Минфином.

Стратегия развития страхования в Российской Федерации на 2008 - 2012 годы разработана в целях определения приоритетных направлений развития страховой отрасли на среднесрочную перспективу и путей их реализации.

Основная цель проекта:

· определение перспективных направлений этой сферы;

· государственных мер, направленных на укрепление роли и места страхования в системе финансовых отношений;

· совершенствование ее законодательной базы.

Для достижения поставленной цели необходимо решить ряд задач. Это:

· укрепление стабильности и надежности национальной страховой индустрии;

· придание импульса развитию личного страхования;

· создание развитой инфраструктуры страховой отрасли;

· замена экстенсивного пути развития страховой отрасли на интенсивный;

· активизация внедрения новых страховых продуктов, улучшение качества страховых услуг и расширение их перечня;

· совершенствование форм и методов страхового надзора за деятельностью субъектов страхового дела;

· развитие системы взаимного страхования;

· обеспечение гарантий защищенности внесенных гражданами страховых премий по договорам страхования и их прав на получение страховых выплат;

· выработка государственной политики в сфере страхования, в том числе в подходах к осуществлению видов страхования в обязательной форме, повышение его эффективности;

· более четкое определение круга участников страхового рынка, сферы их деятельности, прав и обязанностей;

· подготовка и повышение квалификации специалистов в сфере страхования;

· содействие внедрению современных технологий в области информатизации и автоматизации страхового дела;

· повышение страховой культуры и финансовой грамотности участников страхового рынка;

· обеспечение стимулирующего налогового режима для потенциальных страхователей;

· формирование институтов досудебной защиты прав страхователей, поддержка обществ страхователей;

· обеспечение прозрачной информационной среды.

Реализация Стратегии позволит создать предпосылки для повышения прозрачности законодательства Российской Федерации о страховании, формирование конкурентной среды, повышение уровня финансовой грамотности участников страхового рынка, информированности общественности о деятельности субъектов страхового дела, постепенного перехода к осуществлению надзора за деятельностью субъектов страхового дела на качественно новой основе.

Между тем эксперты констатируют, что эпоха благоденствия на страховом рынке заканчивается. В результате кризиса в большей мере пострадают страховые продукты, связанные с кредитованием. Уже сегодня большинство банков сократили кредитные программы. На рынке ипотеки, остаются работать только самые крупные игроки, а также банки с госучастием. Предвидя снижение покупательной способности клиентов, страховщики начали думать о том, чтобы предложить рынку дополнительные программы, которые могут оказаться дешевле стандартных, а также планируют экономить за счет использования франшизы.

И “системные ошибки страховщиков, закладывавшиеся в период благоденствия на страховом рынке, станут причинами кризиса на рынке”[10]

. В первую очередь это касается рынка автострахования. Его бурный рост был вызван бумом автокредитования, где страховка шла в обязательном порядке, при этом добровольное автострахование практически не развивалось. Другая ошибка в том, что большая часть страховщиков решала исключительно краткосрочные задачи - привлечение как можно большего числа клиентов за счет демпинга и запредельных комиссий страховым посредникам. И тарифы сознательно устанавливались ниже обоснованного уровня.

Такая модель бизнеса близка к классическому варианту финансовой пирамиды, когда выплаты старым клиентам осуществляются за счет взносов, полученных от новых, привлеченных низкой ценой полиса, считают эксперты. Сегодня, когда рынок автокредитования резко сжался, а те, кто выплатил кредиты, отказываются от услуг страховщиков, строить подобные пирамиды дальше не получится. То же самое относится и к жилищному страхованию, которое по новому закону перестало быть обязательным при ипотечном кредитовании, да и сам рынок ипотеки практически закрылся. И справиться с падением взносов они смогут только "повернувшись лицом к клиенту" - ориентируясь на более качественный добровольный спрос. Но и он сегодня катастрофически падает из-за снижения платежеспособности.

В этой непростой ситуации Росстрахнадзор разработал антикризисные меры призваны укрепить платежеспособность страховых компаний.

Росстрахнадзор предлагает использовать субординированные кредиты для страховщиков, нуждающихся в увеличении уставного капитала. Такие кредиты должны быть безотзывными и предоставляться на срок не менее 5 лет. А для компаний, занимающихся социально значимыми видами страхования, надзор предлагает увеличить маржу платежеспособности. Так, для страховщиков, проводящих операции по "Зеленой карте", запас маржи должен вырасти с 30% до 65%, а для компаний, занимающихся страхованием опасных объектов, он должен быть не менее 50%. При этом для компаний, испытывающих временные затруднения, но до того 10 лет не имевших проблем с платежеспособностью, допустимо временное снижение норматива до 25%. Также предлагается установить лимит на максимальный объем принимаемого по одному договору риска - в 10% от размера собственных средств компании.

Росстрахнадзор предлагает также смягчить норму законодательства, требующую выдачи предписаний страховщику, в течение трех месяцев нарушающему соотношение нормативов платежеспособности. По мнению надзора, нужно ввести порядок, согласно которому компания может согласовать с регулятором план оздоровления и приведения в соответствие с требованиями своих активов, а предписаниями будут караться отклонения от этого плана. Предложения службы касаются и изменения длительности периода, принимаемого для расчетов убытков аграрных страховщиков: вместо трех лет он может вырасти до семи.

Впрочем, есть в предложениях Росстрахнадзора и жесткие меры - учитывать объем банковских гарантий, приравненных к обязательствам страховщика, при расчете маржи платежеспособности компании.

Поддержка страховому рынку нужна, но она должна быть адресной и убедительной. Субординированные кредиты помогут страховщикам улучшить финансовую устойчивость. Кроме того помощь государства должна быть нацелена на более гибкое применение нормативов в особенности в кризисных условиях и одновременно нужны жесткие меры по оздоровлению рынка.

Страховой рынок России выйдет из кризиса гораздо более здоровым, на нем останется меньше компаний, но они будут более финансово-устойчивыми, клиентоориентированными и принимающими решения на долгосрочную перспективу. Но до того, как кризис закончится, им придется очень нелегко.

Сегодня на глобальном уровне наблюдается тенденция сокращения перестраховочной емкости, а также снижение уровня качества перестраховочной защиты. Шанс на выживание имеют те российские перестраховщики, которые построили свой бизнес на реальном перестраховании. Что же касается компаний, в основе работы которых лежит какая-либо другая бизнес-модель, то вряд ли у них есть шансы. В период кризиса на первый план выходит вопрос надежности перестраховочной защиты, и российским перестраховщикам придется доказать свою способность предоставить ее перестрахователям.

По мнению аналитиков рейтингового агентства "Эксперт РА", мировой финансовый кризис окажет на российский страховой рынок, помимо снижения спроса на страхование, четыре специфических эффекта[11]

.

1. Эффект кумуляции рисков. На падающем рынке произойдет кумуляция рыночных, кредитных, страховых и институциональных рисков страховых компаний, что приведет к целой череде банкротств среди российских страховщиков.

Рыночные риски связаны с колебаниями рыночной стоимости активов, принимаемых в покрытие страховых резервов.

Кредитные риски - возможность дефолта банков-объектов инвестиций страховых компаний, перестраховщиков и иных контрагентов.

Страховые риски возникают в результате ошибок при определении страховых тарифов и формировании страховых резервов.

Институциональные риски проявляются вследствие принятия законов, резко повышающих убыточность ОСАГО.

2. Эффект обратной пирамиды. В 2007-2008 годах - в период бума автострахования - собственниками многих страховщиков была установлена стратегия быстрого наращивания страхового портфеля за счет демпинга с целью последующей продажи компании. В результате были созданы страховые пирамиды, осуществляющие выплаты за счет взносов новых клиентов. На падающем рынке выплаты таких компаний по уже сформированному страховому портфелю гарантированно превысят текущие поступления. Компании, занижавшие страховые тарифы в период бума, окажутся неплатежеспособными во время кризиса.

3. Эффект бедного собственника. Кризис окажет значительное влияние на положение страховых компаний, которые являются частью финансовых или промышленных групп, испытывающих финансовые затруднения. ФПГ, стремясь поправить свое положение, будут избавляться от непрофильных активов, то есть страховых компаний. В этом случае возможны два варианта развития событий:

страховая компания, обладающая хорошей клиентской базой, будет продана одной из крупных страховых компаний. Таким образом, в ближайшем году следует ожидать новую волну слияний и поглощений на российском страховом рынке. При этом мультипликатор стоимости страховых компаний уже будет значительно ниже докризисного уровня.

в случае если продать компанию не получится, из нее будут выводиться ликвидные активы, в инвестициях страховщиков вновь увеличится доля векселей иных организаций. В результате надежность таких компаний резко снизится. Подобные действия собственников могут стать причиной банкротств многих российских страховщиков.

4. Эффект возврата "схем". Чтобы выжить, в качестве антикризисной меры некоторые страховые компании могут вновь вернуться к более доходным операциям по "неклассическому" страхованию или увеличить их долю в своих страховых портфелях. В 2009 году их доля в совокупных взносах возрастет с 10 до 20%.

К сожалению, в России страхование слишком часто не считается чем-то необходимым, и при нехватке денег в период кризиса многие скорее полностью откажутся от страхования, нежели будут думать, как его можно оптимизировать, реструктурировать свои бюджеты на страховую защиту. Для поведения среднестатистического клиента в Западной Европе было бы типично иное: оставлять больше рисков на собственном удержании, менять параметры страхового покрытия и т.п. Российский же клиент либо перестает страховаться вообще, либо требует то же покрытие, но за полцены. В принципе, возможно, он и получит на рынке то, что хочет, но не от финансово-устойчивой компании. Зато после кризиса положение дел изменится, поскольку, пережив трудности, люди обычно начинают больше ценить страхование, а самые умные понимают это уже в период кризиса.

Список использованной литературы.

1. Федеральный закон от 30 июня 2001 г. №112-ФЗ. Об исполнении Федерального бюджета РФ за 2000 г.// Нормативные акты по финансам, налогам, страхованию и бухгалтерскому учету. 2001. №3.- С. 2-10.

2.Закон Российской Федерации от 27 ноября 1992 года №4015-I "Об организации страхового дела в Российской Федерации" (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, №2, ст. 56; Собрание законодательства Российской Федерации, 1998, №1, ст. 4; 1999, №47, ст. 5622; 2002, №12, ст. 1093; 2003, №50, ст. 4858; 2005, №10, ст. 760).

3. Распоряжение Правительства Российской Федерации от 2007 г. Стратегия развития страхования в Российской Федерации на 2008 - 2012 гг.// www.minfin.ru

4. Асамбаева Н.Т. Качественные показатели роста отечественного страхового рынка: основные приоритеты и пути совершенствования// Страховое дело. 2009. №3.- С. 8-16.

5. Гварлиани Т.Е. Дискуссионные вопросы теории страхования // Финансы. 1998. №9. – С. 45.

6. Гомелля В.Б. Страхование. - 2-е изд. перераб. и доп. - М.: Маркет ДС, 2006. - 488 с.

7. Коломин Е.В. О социальных приоритетах развития страхования // Финансы. 2008. №9. – С. 58-61.

8. Насырова Г.А. Формы и инструменты государственного регулирования страховой деятельности // Страховое дело. 2008. №11. – С. 41.

9. Романова М.В. Тенденции развития Российского страхования и кризисная ситуация // Финансы. 2009.№1.- С. 51-54.

10. Рыбников С. А. Очерки страхования в России //Вестник государственного страхования. 1927. №15.- С. 19-20.

11. Страхование от А до Я/ Под ред. Л.И. Корчевской, К.Е.Турбиной.- М.: ИНФАРМА-М, 2004. - 121 с.

12. Страхование / Под ред. И.П. Денисовой. - М.: ИКЦ «МарТ»,2007. – 240 с.

13. Страхование / Под ред. Т.А. Федоровой. – 2-е изд., перераб. и доп. – М.: Экономистъ, 2004. – 875 с.

14. Страховое дело /Под ред. Л.И. Рейтмана - М.: Рост, 1992г. - 530 с.

15. Страхование // Под ред. В.В. Шахова - М.: Страховой полис, ЮНИТИ, 1997,- 198 с.

16. Таврель В.С. Основные проблемы развития страхового рынка// Страховое дело. 2009. №1.- С. 5-9.

17. www.minfin.ru

18. www.raexpert.ru

[1]

Шахов В.В. Страхование. Учебник для вузов. М.: Страховой полис, ЮНИТИ, 1997.С. 86.

[2]

Шахов А.К. Страхование. Учебное пособие для вузов. М.: ЮНИТИ-ДАНА, 2001.С. 56.

[3]

Доклад ФССН о развитии страхового рынка России в 2006–2007 гг. //www.minfin.ru.

[4]

По данным Федеральной службы страхового надзора и Федеральной службы государственной статистики Российской Федерации. //www.minfin.

[5]

Оценочные данные на 1 января соответствующего года. Источник: Федеральная служба государственной статистики. //www.gks.ru

[6]

Янин А.В. В поисках прибыли // Эксперт. – 2008, – №36. – С. 84

[7]

По данным рейтингового агентства «Эксперт РА» // www.raexpert.ru

[8]

Swiss Re, Sigma №6 2002, Sigma №3 2008. – С. 48.

[9]

Агентствоэкономической информации Прайм-ТАСС // Страхование. 2008. 231. – С. 63

[10]

Мини-исследования рейтингового агентства «Эксперт РА» // www.raexpert.ru

[11]

Комлева Н. Обзор «Страховой рынок – 2009» //www.raexpert.ru

|