СОДЕРЖАНИЕ

Введение. 2

I. Теоретическая часть. 4

1. Участники и субъекты страховых отношений.. 4

2. Современное состояние страхового рынка в России.. 10

3. Страховой маркетинг. 16

4. Теоретические основы построения тарифных ставок.. 19

II. Практическая часть. 33

1. Задача по обязательному страхованию гражданской ответственности владельцев транспортных средств.. 33

Заключение. 34

Список используемой литературы.. 37

Отдельные участники страховых отношений относятся к субъектам страхового дела. Субъекты страхового дела: страховые организации, общества взаимного страхования, страховые брокеры и страховые актуарии.

Сведения о субъектах страхового дела подлежат внесению в Единый государственный реестр субъектов страхового дела в порядке, установленном органом страхового надзора.

Деятельность субъектов страхового дела (страховых организации, обществ взаимного страхования и страховых брокеров) подлежит лицензированию. Деятельность страховых актуариев подлежит аттестации (с 1 июля 2006 г).

Рассматривая современное состояние российского страхового рынка, следует отметить, что отечественный рынок можно определить в большей мере как перспективный, или потенциальный. Существуют разные мнения в оценках его емкости или охвата страхованием рисковой составляющей отечественной экономики. В одних источниках указывается, что в нашей стране застраховано всего 7% возможных рисков, традиционно подлежащих страхованию в развитых странах. В других - высказывают предположение о застраховании 10% всех производственных фондов нашей страны и на этом основании делают вывод о потенциальной возможности восьми - девятикратного роста поступлений премий, даже при сохранении прежней глубины страхования (текущих страховых покрытий и страховых сумм).

Особое место в регулировании страхового рынка отводится маркетингу. Маркетинг как метод управления коммерческой деятельностью страховых организаций и метод исследования рынка страховых услуг появился сравнительно недавно. Западные страховые организации стали его использовать в начале 1960-х гг., но до сих пор нет четких границ его определения.

Маркетинг - это комплексный подход к вопросам организации и управления всей деятельностью страховой организации, направленной на оказание страховых услуг, соответствующих по количеству и качеству потенциальному спросу.

Под тарифной политикой в страховании понимается целенаправленная деятельность страховщика по разработке, уточнению и упорядочению страховых тарифов в интересах успешного и безубыточного развития страхования. Используется и другое определение: комплекс организационных и экономических мероприятии, направленных на разработку, применение, уточнение базовых тарифных ставок, повышающих и понижающих коэффициентов по видам страхования, которые обеспечивают приемлемость тарифов для страхователей и прибыльность страховых операций для страховщиков.

I

. Теоретическая часть

На страховом, как и любом другом рынке, есть продавцы, покупатели и посредники. Согласно действующему российскому законодательству к участникам страховых отношений относятся:

1) страхователи, застрахованные лица, выгодоприобретатели;

2) страховые организации;

3) общества взаимного страхования;

4) страховые агенты;

5) страховые брокеры;

6) страховые актуарии;

7) федеральный орган исполнительной власти, к компетенции которого относится осуществление функций по контролю и надзору в сфере страховой деятельности (страхового дела);

8) объединения субъектов страхового дела, в том числе саморегулируемые организации.

Отдельные участники страховых отношений относятся к субъектам страхового дела. Субъекты страхового дела: страховые организации, общества взаимного страхования, страховые брокеры и страховые актуарии.

Сведения о субъектах страхового дела подлежат внесению в Единый государственный реестр субъектов страхового дела в порядке, установленном органом страхового надзора.

Деятельность субъектов страхового дела (страховых организации, обществ взаимного страхования и страховых брокеров) подлежит лицензированию. Деятельность страховых актуариев подлежит аттестации (с 1 июля 2006 г).

Страховщики - юридические лица, созданные в соответствии с законодательством Российской Федерации для осуществления страхования, перестрахования, взаимного страхования и получившие лицензии на осуществление страховой деятельности.

Страховая деятельность включает оценку страхового риска, получение страховых премий, формирование страховых резервов, инвестирование активов. Кроме того, страховые организации определяют размер убытков или ущерба, производят страховые выплаты, осуществляют иные связанные с исполнением обязательств по договору страхования действия.

Страховщики вправе осуществлять или только страхование объектов личного страхования, или только страхование объектов имущественного и личного страхования (в редакции изменений Закона РФ «Об организации страхового дела в Российской Федерации» от 10 декабря 2003 г. № 172-ФЗ).

Страховщики по итогам каждого финансового года обязаны проводить актуарную оценку принятых страховых обязательств (страховых резервов). Результаты актуарной оценки должны отражаться в соответствующем заключении, представляемом в Федеральную службу страхового надзора. Для этой цели страховщикам необходимо воспользоваться услугами актуариев.

Страховые актуарии - это физические лица, постоянно проживающие на территории Российской Федерации, имеющие квалификационный аттестат и осуществляющие на основании трудового договора или гражданско-правового договора со страховщиком деятельность по расчетам страховых тарифов, страховых резервов страховщика, оценке его инвестиционных проектов с использованием актуарных расчетов.

Страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона.

Юридические и физические лица для страховой защиты своих имущественных интересов могут создавать общества взаимного страхования в порядке и на условиях, определяемых федеральным законопроектом о взаимном страховании (принят Государственной Думой РФ в 2003 г).

Страховые посредники. Продвижением страховых услуг от страховщика к страхователям занимаются страховые агенты и страховые брокеры. В соответствии с отечественным законодательством страховые агенты - это «постоянно проживающие на территории Российской Федерации и осуществляющие свою деятельность на основании гражданско-правового договора физические лица или российские юридические лица (коммерческие организации), которые представляют страховщика в отношениях со страхователем и действуют от имени страховщика и по его поручению в соответствии с предоставленными полномочиями».

Страховой агент занимается продажей страховых продуктов, инкассирует страховую премию, оформляет страховую документацию и в отдельных случаях выплачивает страховое возмещение (в пределах установленных лимитов). Основная функция страхового агента - продажа страховых продуктов.

Взаимоотношения между страховщиком и страховым агентом строятся на основе договора (контракта), в котором оговариваются права и обязанности сторон.

Посреднические услуги страховых агентов оплачиваются по фиксированным ставкам, в процентах или в промилле от объема выполненных работ. Заработок страхового агента не лимитирован и при его успешной работе может превысить оплату труда президента страховой организации.

Страховые агенты не состоят в штате страховой организации и образуют ее внешнюю службу или агентскую сеть, работа которой должна быть определенным образом организована.

На сегодняшний день мировой практикой выработано три основных типа агентских сетей.

Простое агентство - имеет место в случае, когда агент заключает договор со страховой организацией и работает самостоятельно под контролем штатных работников организации. За каждый заключенный договор страхования агент получает комиссионное вознаграждение. Обычно агенты продают несколько относительно простых страховых продуктов, и страховая организация готовит агента для продажи именно этих видов продуктов. Совмещение разных видов страхования одним агентом и одновременная работа агента с несколькими страховыми организациями встречается крайне редко.

В России специализация страховых агентов, как и страховых организаций, только начинается, причем специализация агентов несколько опережает специализацию организаций. Нередко случается, что страховой агент предлагает клиенту страховые продукты различных страховых организаций, т.е. выполняет работу страхового брокера.

Пирамидальная структура применяется большинством страховых организаций. Страховая организация заключает договор с генеральным агентом - физическим лицом, имеющим право самостоятельно формировать систему субагентов. Те в свою очередь также могут набирать себе систему субагентов и т.д. Средняя европейская организация имеет четыре-шесть таких уровней продажи. Комиссия равномерно распределяется между всеми продавцами по принципу: чем выше уровень (чем ближе к верхушке пирамиды), тем меньше ставка комиссии. Самая высокая ставка комиссии у агента, непосредственно заключившего договор страхования, но генеральный агент может получать заработок, в несколько раз превышающий оплату труда руководителей организации за счет больших размеров подчиненной ему сети продавцов.

Такая система продаж имеет один существенный недостаток для страховой организации - в любой момент времени целая структура во главе со своим генеральным агентом или субагентом может уйти к другому страховщику.

Многоуровневая сеть впервые была использована в Европе по образу и подобию системы реализации косметических продуктов. Агентами являются сами, страхователи - физические лица. Приобретая полис, как правило, долгосрочного личного страхования, они одновременно приобретают право продавать полисы другим страхователям, имеющим это право.

Большинство страховых организаций за рубежом используют комбинацию различных типов агентских сетей.

Российские страховые организации используют для продажи в основном простое агентство или штатных сотрудников, а также систему отдельно работающих филиалов. Использование штатных сотрудников имеет ряд преимуществ: их деятельность легче контролировать, их можно использовать одновременно для исполнения другой работы.

Страховые брокеры ~ - это постоянно проживающие на территории Российской Федерации и зарегистрированные в установленном законодательством Российской Федерации порядке в качестве индивидуальных предпринимателей физические лица или российские юридические лица (коммерческие организации), которые действуют в интересах страхователя (перестрахователя) или страховщика (перестраховщика) и осуществляют деятельность по оказанию услуг, связанных с заключением договоров страхования (перестрахования) между страховщиком (перестраховщиком) и страхователем (перестрахователем), а также с исполнением указанных договоров (далее - оказание услуг страхового брокера). При оказании услуг, связанных с заключением указанных договоров, страховой брокер не вправе одновременно действовать в интересах страхователя и страховщика.

Законодательство определило ряд ограничений деятельности страховых брокеров: они не вправе осуществлять деятельность в качестве страхового агента, страховщика, перестраховщика и не связанную со страхованием.

Кроме того, на территории Российской Федерации не допускается деятельность страховых агентов и страховых брокеров по оказанию услуг, связанных с заключением и исполнением договоров страхования (за исключением договоров перестрахования) с иностранными страховыми организациями или брокерами. Для заключения договоров перестрахования с иностранными страховыми организациями страховщики имеют право заключать договоры с иностранными страховыми брокерами.

Брокер должен быть экспертом в области законодательства и практики страхования. Считается, что он как профессионал должен знать все возможное о страховании, что его знания должны способствовать обеспечению наилучших условий страхования и ставок премий для страхователя. Брокер - агент страхователя, а не страховщика.

Страховые брокеры - физические лица могут предоставлять все виды услуг, кроме инкассации страховых премий по договорам и организации страховых выплат. Страховой брокер, представляющий интересы страхователя, обязан разместить его риск на страхование. Он имеет право разместить риск по данному договору страхования как в одной страховой организации, так и в нескольких, т.е. через систему страхования.

Принципиально важный пункт соглашения - порядок проведения взаиморасчетов между заинтересованными сторонами, сроки перечисления страховых премий на счет страховщика, условия и порядок выплаты комиссионного вознаграждения страховому брокеру. Взаимосвязь между брокерами и страховщиками не должна переходить определенные пределы. В частности, запрещено участие страховых брокеров в уставных капиталах страховых организаций, владение акциями, паями и другие формы участия.

Для обеспечения контроля за соблюдением действующего законодательства при предоставлении посреднических услуг в страховании органы надзора ведут реестр страховых брокеров. Реестр содержит регистрационный номер, наименование брокера, юридический адрес, номер свидетельства о занесении в реестр, дату выдачи свидетельства.

Страховые брокеры, осуществляющие свою деятельность на территории Российской Федерации, должны быть включены в реестр.

Страховой рынок России по своему субъектному составу, условиям функционирования и тенденциям дальнейшего развития становится все более цивилизованным и адаптированным к требованиям ВТО.

Рассматривая современное состояние российского страхового рынка, следует отметить, что отечественный рынок можно определить в большей мере как перспективный, или потенциальный. Существуют разные мнения в оценках его емкости или охвата страхованием рисковой составляющей отечественной экономики. В одних источниках указывается, что в нашей стране застраховано всего 7% возможных рисков, традиционно подлежащих страхованию в развитых странах. В других - высказывают предположение о застраховании 10% всех производственных фондов нашей страны и на этом основании делают вывод о потенциальной возможности восьми - девятикратного роста поступлений премий, даже при сохранении прежней глубины страхования (текущих страховых покрытий и страховых сумм).

Об уровне развития российского страхового рынка можно судить по величине доли страховых услуг в валовом внутреннем продукте (ВВП) страны. В экономически развитых странах этот показатель составляет 8-12%. Во времена существования монополии «Госстраха» доля страховых услуг в ВВП доходила до 3%. В настоящее время эта доля достигает чуть более 1,5%. Экономические кризисы и реформы крайне отрицательно отразились на состоянии страхового рынка в России. На данный момент развитие национальной системы страхования признается одной из приоритетных задач государства.

Для иллюстрации состояния современного отечественного страхового рынка приведем значения ключевого макроэкономического индикатора развития страхового рынка - доли совокупной страховой премии в валовом внутреннем продукте (показатель глубины рынка) за последние годы. Показатель глубины рынка (отношение совокупной страховой премии к ВВП), в большинстве стран Центральной и Восточной Европы составляет около 3% ВВП. В Болгарии, Румынии и странах Балтии этот показатель в 2003 г. находился в интервале 1,5 - 2,0% ВВП. В Словении и Чехии он превышал 4% (в Словении - 5,23%, в Чехии - 4,48%) и приближался к уровню стран с развитой рыночной экономикой. В России этот показатель, рассчитываемый на основе официальной отчетности, в 2003 г. был равен 3,25%, а в 2004 г. - только 2,81%.

Первое полугодие 2005 г. характеризуется дальнейшим замедлением темпов роста российского страхового рынка: если в 2003 г., по данным Федеральной службы страхового надзора, прирост объема собранной премии (без обязательного медицинского страхования) составил 44%, то в 2004 г. - уже 9%, а по итогам первого полугодия 2005 г. - лишь 4,4%.

Согласно данным ЦЭА «Интерфакс», в 2004 г. доходы страховщиков выросли на 22%, расходы - на 24,4%. Сохранилась тенденция замедления темпов прироста активов страховых организаций. Если в 2002 г. совокупные активы крупнейших российских страховщиков увеличились на 48,4%, а в 2003 г. - на 44,9%, то в 2004 г. прирост составил уже 31%. Совокупный объем активов-нетто страховых организаций, вошедших в «Интерфакс - 100», составил в 2004 г.318 млрд. рублей. Активы всех страховщиков России за 2004 г. эксперты «Интерфакса» оценивают примерно в 580 - 600 млрд. руб.

По величине активов по итогам 2004 г. лидирует группа организаций «Росгосстрах»: активы-нетто этой страховой группы за 2004 г. увеличились на 64,1% и на 1 января 2005 г. составили 49,2 млрд. руб.2-е место занял «Ингосстрах» с показателем 25,13 млрд. руб. Активы-нетто СК «Капитал Страхование», занявшей 3-е место, составили 19,7 млрд. руб.

Эксперты выделяют две причины замедления развития рынка. Первая - продолжающееся сокращение «налоговых» схем в страховании жизни (именно в этом виде страхования зафиксирован наибольший спад объема премий - на 45,4% по России в целом). Вторая причина замедления темпов роста рынка заключается в том, что обязательное страхование гражданской ответственности владельцев транспортных средств ОСАГО исчерпало свой потенциал в качестве катализатора, прежде всего потому, что расти этому рынку более некуда: практически все реально используемые автомашины (по данным Российского союза автостраховщиков, свыше 90%) уже застрахованы. Кроме того, система «бонус-малус» в условиях дефицита достоверной информации об истории каждого страхователя работает пока только в сторону уменьшения размера премий.

Динамика изменений в российском страховом бизнесе позволяет выделить устойчивые тенденции развития, сформировавшиеся в период с 2001 по 2004 гг. Последствия дефолта 1998 г. сказались на рынке страхования с неким «эффектом замедления», в результате чего процесс стагнации продолжался до конца 2000 г. Затем наметилась тенденция некоторого оживления и интереса к страхованию со стороны бизнеса, о чем может свидетельствовать факт количественного роста страховых организаций. Однако в 2004 - 2005 гг. число страховых организаций снизилось вследствие повышения требований к уставному капиталу страховых организаций и отзыва лицензий у не соответствующих данным требованиям организаций. Количество страховых организаций на 1 июля 2005 г. составило 1206. Напомним, сегодня в России страховщики предоставляют клиентам не более 30 - 40 страховых продуктов, в то время как в развитых странах - более 300 видов.

В настоящее время в связи с введением ОСАГО ситуация существенно изменилась. По результатам анализа тематических сообщений СМИ по итогам 2004 г., можно говорить примерно о 50 - 60% общем охвате этим видом страхования (преимущественно физических лиц). Если же говорить о суммарном охвате страховой защитой организаций и граждан по всему спектру рисков, то показатель остается в пределах от 15 до 25%.

Вместе с тем потребность в страховании возрастает. Объективно этому способствует курс на удвоение ВВП и повышение благосостояния населения за счет двукратного снижения количества бедных россиян. В целом все это будет способствовать преодолению большей частью населения и организаций порога «страховой бедности».

Специалисты и эксперты Всероссийского союза страховщиков (ВСС) к потенциальным страхователям относят не только состоятельных и обеспеченных граждан (примерно 5% населения), но и среднеобеспеченных граждан, которых, по их оценкам, примерно 30 - 35% населения России.

Для получения более точных результатов о реальном состоянии отечественного страхового рынка необходимы комплексные и независимые исследования потребностей в страховых услугах в масштабах страны. Нужны современные маркетинговые методики и разработки для определения существующих и перспективных рыночных сегментов. Требуется разработка прогнозных сценариев развития страховой отрасли на макроэкономическом и микроэкономическом уровнях.

Страховой рынок - достаточно емкий потребитель квалифицированных трудовых ресурсов. Рынок труда в российской страховой отрасли формировался стихийно. В странах со сложившимися рыночными отношениями в сфере страхования занято около 1% трудоспособного населения, в России этот показатель пока ниже 3%.

В Концепции развития страхования в Российской Федерации, одобренной распоряжением Правительства Российской Федерации от 25 сентября 2002 г. № 1361-р, указывается, что в системе страхования, по различным оценкам, занято от 250 до 300 тыс. человек. Как отмечалось в одном из вариантов проекта Концепции, в сфере страхования на тот период работали около 110 тыс. страховых агентов. Подготовка квалифицированных кадров для страховой отрасли остается актуальной задачей.

Участие нашей страны в международной торговле страховыми услугами предусматривает предоставление страховым организациям с иностранным капиталом право деятельности на российском страховом рынке (коммерческое присутствие), а отечественным страховым организациям - возможность осуществления страховых операций на рынках зарубежных стран. Среди отечественных страховщиков высокий международный кредитный рейтинг имеет лишь организация «Ингосстрах», располагающая примерно третьей частью активов всех имеющихся страховых организаций. Вряд ли такая ситуация позволяет говорить о готовности российских страховщиков к конкурентной борьбе на мировом рынке страховых услуг.

Дальнейшее развитие страховой деятельности в России серьезно сдерживает низкий уровень капитализации и, в частности, недостаточный для динамичного развития размер уставного капитала большинства страховых организаций. Согласно данным Департамента страхового надзора, в 2003 г. уставный капитал 79% страховых организаций составлял менее 10 млн руб. Более того, у некоторых страховщиков уставный капитал не полностью оплачен денежными средствами и иногда для его оплаты используются различные, финансовые механизмы и схемы.

С 1 июля 2004 г. страховые организации должны иметь минимальный размер уставного капитала - 10 млн руб., который корректируется с помощью повышающих коэффициентов в зависимости от вида страховой и перестраховочной деятельности.

По итогам предварительного анализа Федеральной службы страхового надзора, изложенного в письме от 16 июня 2004 г. № 44-ИЛ, по состоянию на 1 июня 2004 г. размер уставного капитала не соответствовал предъявляемым требованиям у 437 страховых организаций. Кроме того, 367 страховых организаций, осуществляющих страхование жизни и иные виды личного и имущественного страхования, имели оплаченный уставный капитал ниже размера в 20 млн. рублей, установленного законом для этих видов страховой деятельности. В качестве последовательного шага по реализации требований закона Федеральной службой страхового надзора приказом от 16 августа 2004 г. № 18 отозваны лицензии у 151 страховщика.

Основные цели и приоритетные направления развития отечественного страхового рынка изложены в Концепции развития страхования в Российской Федерации. Концепция стала последовательным и логическим продолжением ранее принятого курса на развитие сферы страховых услуг, определенного в постановлении Правительства РФ от 1 октября 1998 г. № 1139 «Об основных направлениях развития национальной системы страхования в Российской Федерации в 1998 - 2000 годах».

Эксперты и специалисты ВСС выделяют несколько условий и предпосылок роста отечественного страхового бизнеса:

политическая стабильность, экономический рост и повышение благосостояния населения;

наличие платежеспособного спроса организаций и граждан на страховые услуги;

формирование благоприятствующего развитию страхования налогового режима и инвестиционного климата;

совершенствование нормативной базы страхового дела;

формирование страховой культуры населения и понимания экономической целесообразности страхования;

долгосрочное и перспективное планирование развития страхового бизнеса;

привлечение стратегических (включая зарубежных) инвесторов в сферу страхования;

обеспечение большей прозрачности страхового бизнеса, в том числе и через оценку его на фондовом рынке;

самоорганизация страхового бизнеса, развитие начал самоуправления на основе профессиональных интересов страхового сообщества;

эффективная деятельность профессиональных ассоциаций страховщиков, страховых посредников и обществ по защите прав страхователей.

Отдельные проблемы развития страхового рынка находятся в стадии решения. Например, в интересах повышения прозрачности своей деятельности для зарубежных инвесторов некоторые страховые организации уже приступили к внедрению международных стандартов финансовой отчетности. Продолжаются дискуссии вокруг реформ пенсионного и медицинского страхования, обязательного страхования гражданской ответственности.

Особое место в регулировании страхового рынка отводится маркетингу. Маркетинг как метод управления коммерческой деятельностью страховых организаций и метод исследования рынка страховых услуг появился сравнительно недавно. Западные страховые организации стали его использовать в начале 1960-х гг., но до сих пор нет четких границ его определения.

Маркетинг - это комплексный подход к вопросам организации и управления всей деятельностью страховой организации, направленной на оказание страховых услуг, соответствующих по количеству и качеству потенциальному спросу.

Опыт применения маркетинга в рыночной деятельности страховых организаций позволяет выделить две его основные функции:

формирование спроса на страховые услуги;

удовлетворение страховых интересов.

Принципы маркетинга страховщика:

изучение конъюнктуры страхового рынка;

сегментация страхового рынка;

инновации (постоянное совершенствование модификации страховых продуктов с учетом требований рынка).

Наиболее важные направления маркетинга:

1) определение рынка страховых услуг;

2) анализ и прогнозирование конъюнктуры страхового рынка;

3) продвижение страхового продукта на рынке (реклама, личный контакт, пропаганда, стимулирование);

4) изучение потенциальных возможностей организаций-конкурентов.

Анализ информации по состоянию спроса на страховые услуги, учет собственных финансовых возможностей позволяют организации разработать план деловой стратегии по освоению страхового рынка:

1) определение стратегии на данный продукт;

2) отбор перспективных видов страхования;

3) выбор оптимальных каналов оказания страховых услуг;

4) определение системы стимулирования спроса на услуги (снижение тарифов, льготы);

5) выбор инструментов конкуренции (реклама, комиссионное вознаграждение);

6) расчет рентабельности;

7) технико-экономическое обоснование маркетинговых расходов;

8) контроль.

Сегментация страхового рынка. Сегмент - это потребители страховых услуг, одинаково реагирующие на те или иные предложения страховых организаций.

Сегментирование рынка - это процесс разбивки потребителей на группы по какому-либо актуальному для реализации страховой услуги признаку (возраст, пол, материальный достаток, профессия).

Существуют географическая (по региональному признаку) и демографическая сегментация (пол, возраст, уровень доходов) рынка.

Таким образом, с помощью службы маркетинга обеспечивается координация деятельности всех существующих подразделений страховой организации, превращение их в единую систему, что позволит руководству страховой организации целенаправленно воздействовать на страховой рынок.

Менеджмент в страховании включает в себя управление интеллектуальными, финансовыми, сырьевыми ресурсами в целях обеспечения наиболее эффективной деятельности страховщика.

Характерная особенность страхового рынка состоит в непредсказуемости возможного результата, т.е. его рисковом характере. Таким образом, главная особенность менеджмента в страховании - управление в условиях риска.

Главная обязанность менеджера в этих условиях - не избегать риска, а предвидя его, снизить возможные негативные последствия до минимума, если невозможно их избежать. Целенаправленные действия по ограничению риска в системе страховых отношений носят название «управление риском» или «риск - менеджмента».

Риск-менеджмент позволяет оценить величину страхового риска, близкую к действительной, разработать меры, при помощи которых могут быть нейтрализованы негативные результаты действий.

Методы управления риском:

упразднение - попытка избежать риска;

предотвращение потерь и контроль;

страхование с позиций риск - менеджмента (создание участниками страховых фондов и компенсаций в виде страховых выплат);

поглощение - признание ущерба без возмещения его посредством страхования.

Процесс управления риском состоит из следующих этапов:

1) определение цели;

2) выяснение риска (статистические данные);

3) оценка риска (определение вероятности наступления страхового случая и величины страхового ущерба);

4) выбор метода управления риском.

Для осуществления функций страховой организации формируется ее организационная структура управления. Структура управления создается с учетом внешнего окружения, учитывает ее размер, специализацию.

Под тарифной политикой в страховании понимается целенаправленная деятельность страховщика по разработке, уточнению и упорядочению страховых тарифов в интересах успешного и безубыточного развития страхования. Используется и другое определение: комплекс организационных и экономических мероприятии, направленных на разработку, применение, уточнение базовых тарифных ставок, повышающих и понижающих коэффициентов по видам страхования, которые обеспечивают приемлемость тарифов для страхователей и прибыльность страховых операций для страховщиков.

При разработке тарифной политики целесообразно придерживаться следующих основных принципов:

1) эквивалентность страховых отношений сторон (страховщика и страхователя). Соблюдение принципа означает, что нетто-ставки должны максимально соответствовать общей вероятной сумме ущерба, чтобы обеспечить возвратность средств страхового фонда за тарифный период. Благодаря этому принципу реализуется назначение страхования - замкнутая раскладка ущерба;

2) доступность страховых тарифов для широкого круга страхователей. Реализация принципа напрямую зависит от числа страхователей и застрахованных объектов: чем их больше, тем меньше ущерба приходится на каждого страхователя, тем доступнее становятся тарифы;

3) стабильность размеров страховых тарифов в течение длительного времени. В этом случае у страхователей появляется твердая уверенность в солидности страхового дела и платежеспособности организации. Повышение тарифных ставок рекомендуется только при неуклонном росте убыточности страховой суммы;

4) расширение объема страховой ответственности. Соблюдение принципа выгодно и страховщику, и страхователю, поскольку тарифные ставки становятся доступнее и обеспечивается снижение показателя убыточности страховой суммы;

5) принцип обеспечения самоокупаемости и рентабельности страховых операций. Страховые тарифы должны строиться таким образом, чтобы поступление страховых платежей не только покрывало расходы страховщика, но и обеспечивало прибыль;

6) принцип дифференциации тарифных ставок - эффективный инструмент раскладки ущерба, отражающий оптимальное участие страхователя в формировании страхового фонда. Например, при страховании средств личного транспорта дифференциация страховых тарифов учитывает различия степени риска отдельных видов транспорта (автомобиль, мотоцикл, моторная лодка), водительский стаж, возраст страхователя.

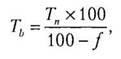

Страховой тариф (тарифная ставка) - это ставка страховой премии с единицы страховой суммы с учетом объекта страхования и характера страхового риска.

Цена страховой услуги, как и всякая рыночная цена, колеблется под влиянием спроса и предложения. Нижняя граница цены определяется равенством между поступлениями платежей от страхователей и выплатами страхового возмещения и страховых сумм по договорам плюс издержки страховой организации. При таком уровне цены страховая организация не получает прибыли и страхование таких рисков себя не оправдывает.

Верхняя граница цены страховой услуги определяется:

размерами спроса на нее;

величиной банковского процента по вкладам.

При достаточно высоком спросе на данную страховую услугу (число организаций невелико, и все они предлагают примерно одинаковые условия страхования) есть возможность в течение некоторого времени поддерживать высокий уровень страховых премий. Однако по мере насыщения страхового рынка со стороны предложения страховых услуг это становится опасным. Столкнувшись с завышением тарифов в одной организации, клиент уйдет в другую, поэтому на страховом, как и на любом товарном рынке, существует тенденция выравнивания уровней страховых тарифов.

Банковский процент оказывает существенное влияние на страховую деятельность по двум направлениям:

во-первых, вполне возможно, что ссуда, взятая в банке, или накопление в нем денег для самофинансирования могут быть выгоднее страхования. По этой причине страховые организации вынуждены соизмерять размеры страховых тарифов с банковским процентом;

во-вторых, временно свободные страховые резервы могут и должны использоваться страховщиком в коммерческих целях, инвестироваться в ценные бумаги, в недвижимость, предоставляться в кредит, т.е. приносить инвестиционный доход. Часть этого дохода может предоставляться страхователям в виде определенного процента или тарифные ставки заранее уменьшаются с учетом предполагаемой нормы доходности по инвестициям.

Цена услуги, предлагаемой страховой организацией, зависит также от состояния дел у конкретного страховщика (от величины и структуры страхового портфеля, управленческих расходов, доходов организации от вложения временно свободных средств). Сильные в финансовом отношении организации могут позволить себе сохранение в своем портфеле относительно низко рентабельных видов страхования при наличии очень выгодных. Доходность различных видов страхования не может быть величиной постоянной, она зависит от фазы жизненного цикла, на которой находится данный страховой продукт.

Основные стадии жизненного цикла конкретной страховой услуги в принципе те же самые, как и у любого другого товара: введение в рынок, рост спроса, насыщение или зрелость, спад продаж и уровня прибыльности и вытеснение с рынка.

Жизненный цикл страховой услуги характеризуется показателями охвата «страхового поля», т.е. рискового сообщества, и динамикой числа заключенных договоров. Когда страховое поле близко к состоянию насыщения, рост процента охвата потенциальных клиентов договорами резко замедляется.

Цена страховой услуги достигает максимума на второй стадии жизненного цикла, на третьей стабилизируется, а на четвертой возникает необходимость ее снижения либо модификации данного вида страхования.

Поскольку разнообразие страховых услуг меньше перечня товаров, то конкуренция на страховом рынке носит достаточно жесткий характер. Главным средством в конкурентной борьбе становится предложение новых видов страхования, отражающих возникновение новых потребностей. В частности, предлагается страхование специфических рисков, например титула собственности по договорам купли-продажи недвижимости.

В традиционных видах страхования конкуренция развивается в иных направлениях:

разработка договоров страхования с различными комбинациями рисков в интересах страхователей;

снижение страховых тарифов в сравнении с другими страховыми организациями;

улучшение качества обслуживания страхователей.

Чем выше уровень конкуренции на страховом рынке, тем эффективнее деятельность страховых организаций с точки зрения страхователей и общественных интересов.

4.1. Общие принципы и особенности расчета тарифных ставок по видам страхования

Все виды страхования с точки зрения особенностей расчета нетто-ставок можно разделить на категории:

страхование жизни;

рисковые виды страхования, в свою очередь из числа рисковых видов страхования выделяются: массовые рисковые виды страхования и страхование редких событий и крупных рисков.

Методические подходы к расчету страховых тарифов по рисковым и видам страхования, относящимся к страхованию жизни, существенно различаются. Общая только последовательность методических расчетов:

определяется нетто-ставка страхового тарифа;

устанавливается нагрузка в рублях или в процентах от страховой брутто-ставки;

определяется брутто-ставка страхового тарифа.

Страхование жизни. Особенности расчета тарифных ставок по страхованию жизни заключаются в том, что формирование резерва взносов и расчеты тарифных ставок производятся с помощью актуарных методов. Базой для расчета нетто-ставки по видам страхования, относящимся к страхованию жизни, служат:

показатели таблиц смертности, разрабатываемые на основе данных демографической статистики;

норма доходности, принятая при расчете тарифа, от инвестирования временно свободных средств страховщика;

срок страхования и накопительного периода.

Таблица смертности показывает уменьшение с возрастом некоторой совокупности родившихся людей вследствие их смертности. Показатели таблиц смертности построены как описание процесса дожития и вымирания некоторого поколения с фиксированной начальной численностью в 100 тыс. человек.

Таблицы смертности - это основной материал для исчисления тарифных ставок по страхованию жизни. С помощью таблицы можно установить вероятное число выплат по договорам страхования, а при известных страховых суммах можно определить и размер фонда, который должна сформировать страховая организация, чтобы иметь возможность произвести страховые выплаты.

Страхование жизни предусматривает страховую защиту имущественных интересов застрахованного лица (выгодоприобретателя) путем страховых выплат при его дожитии до определенного возраста или окончании срока страхования, а также в случае смерти.

Вероятность дожить до определенного возраста или окончания срока страхования зависит в первую очередь от возраста в момент страхования и срока действия договора страхования жизни.

На основании массовых данных демографической статистики и теории вероятности выявлена подчиняющаяся закону больших чисел зависимость смертности от возраста людей, выведены соответствующие формулы для расчета. По специально разработанной методике с применением этих формул составляются таблицы смертности. Таблицы периодически пересчитываются в связи с изменением показателей смертности населения. Они содержат конкретные цифры смертности для каждого возраста (в полных годах) в расчете на 100 тыс. человек населения с последовательным уменьшением доживающих при переходе от одной возрастной группы (1Х) в другую группу (1х+1), имеющую возраст, больший на один год.

Методика расчета тарифных ставок по страхованию жизни включает несколько этапов,

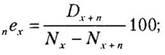

1. Вычисление вероятности дожития и смерти:

определяется вероятность смерти при переходе от возраста х к возрасту (х + 1) лет:

где qx - число умирающих при переходе от возраста х к возрасту (г + 1) лет,

lx – число лиц в начале страхования.

вероятность дожития лица в возрасте х лет до возраста (х+ 1) лет:

2. Расчет дисконтирующего множителя.

Поскольку страховщик использует полученные страховые взносы как кредитные ресурсы, получая определенный доход, то при расчете тарифной ставки учитывается норма доходности (процентная ставка). Для уменьшения нарастающих процентов на сумму страховых взносов при расчете нетто-ставки проводится дисконтирование с помощью дисконтирующего множителя:

где V - дисконтирующий множитель;

i - норма доходности инвестиций; п - срок страхования.

3. Расчет единовременной ставки по соответствующему виду страхования.

Достоверность и математическая точность данных таблиц смертности позволяет использовать их для расчета нетто-ставок по видам страхования жизни.

Договоры страхования жизни заключаются, как правило, на длительный срок. Период времени между уплатой взносов и моментом осуществления выплат достигает нескольких лет. В течение этого срока за счет инфляции и прибыли, получаемой от инвестирования временно свободных средств, стоимость страховых взносов изменяется. Чтобы учесть подобные изменения при построении тарифных ставок, применяют методы долгосрочных финансовых исчислений, в частности дисконтирование.

Тарифные ставки бывают единовременными и годовыми. Единовременная ставка предполагает уплату взноса в начале срока страхования. При такой форме уплаты взноса страхователь сразу при заключении договора погашает все свои обязательства перед страховщиком. Годовая ставка предполагает постепенное погашение финансовых обязательств страхователя перед страховщиком. Взносы уплачиваются один раз в год. Для уплаты годового взноса может предоставляться помесячная рассрочка.

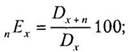

Единовременная ставка по страхованию на дожитие для лица в возрасте х лет при сроке страхования п лет определяется по формуле:

Единовременная нетто-ставка на случай смерти, на определенный срок вычисляется по формуле:

Брутто-ставка определяется:

Единовременная нетто-ставка по страхованию ренты предполагает выплату застрахованному лицу в установленные сроки определенного регулярного дохода:

Формулы позволяют рассчитать нетто-ставки для единовременных премий. Для такого порядка уплаты взносов характерно следующее:

страховые взносы уплачиваются сразу в полном объеме;

в результате вся сумма взносов сразу поступает в оборот и на нее начинают начисляться проценты.

Однако единовременный порядок уплаты не всегда удобен для страхователя, поэтому на практике страховщики предлагают клиентам возможность уплаты страховых взносов ежегодно, ежеквартально, ежемесячно. Взносы страхователя определяются с помощью коэффициентов рассрочки (аннуитетов). Коэффициент рассрочки представляет собой стоимость взносов в размере одной денежной единицы, производимых в течение определенного срока в конце или начале каждого страхового года. В зависимости от срока уплаты взносов (в начале или конце временных интервалов) говорят соответственно о коэффициентах пренумерандо и постнумерандо.

Если предстоящие платежи равны между собой и производятся ежегодно в течение п лет в начале каждого года, то такой ряд платежей называется немедленной временной рентой, уплачиваемой вперед, пренумерандо (от лат. praenumerando).

Если платежи производятся в конце каждого года, то такой ряд платежей называется немедленной временной рентой, уплачиваемой за истекшее время, постнумерандо (от лат. postnumemndo).

Определяют взносы с помощью коэффициентов рассрочки:

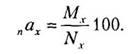

На практике приходится исчислять тарифные ставки для различных возрастных групп, полов и сроков страхования, поэтому расчеты становятся достаточно громоздкими и трудоемкими. Для унификации расчетов применяются специальные технические показатели - коммутационные числа.

Коммутационные числа - это специальные технические показатели, которые сведены в таблицы. Они не несут никакого конкретного «физического» смысла. Их применение вызвано лишь желанием сократить объем ручных вычислений. Ниже приводятся формулы для расчета наиболее часто используемых коммутационных чисел:

С помощью умножения числителя и знаменателя дроби на множитель формулы расчета нетто-ставок могут быть выражены через коммутационные числа.

Для практических расчетов нетто-ставок при страховании жизни разработаны таблицы коммутационных чисел. В результате преобразований формулы расчета нетто-ставок через коммутационные числа примут следующий вид.

Единовременная нетто-ставка для лица в возрасте х лет:

на дожитие при сроке страхования п лет:

на случай смерти:

- при страховании на определенный срок

- для пожизненного страхования

Годовая нетто-ставка (взнос уплачивается в начале страхового года) для лица в возрасте х лет:

на дожитие при сроке страхования п лет:

на случай смерти:

- при страховании на определенный срок

- при пожизненном страховании

Для обоснования тарифных ставок по страхованию жизни рекомендуется также использовать «Методику расчетов страховых тарифов по видам страхования, относящимся к страхованию жизни», утвержденную приказом Росстрахнадзора от 28 июня 1996 г. № 02-02/18.

Рисковые виды страхования. Основой для расчета нетто-ставки страхового тарифа по рисковым видам страхования служит убыточность страховой тарифной ставки за тарифный период.

К рисковым относятся виды страхования:

не предусматривающие обязательств страховщика по выплате страховой суммы по окончании срока действия договора страхования;

не связанные с накоплением страховой суммы в течение срока действия договора страхования.

В указанных видах страхования не используется принцип капитализации (накопления) и, следовательно, при расчете нетто-ставок не используются методы финансовых исчислений (дисконтирование, начисление сложных процентов и т.д.). Это отличает рисковые виды страхования от страхования жизни.

Рисковые виды страхования можно условно разделить на массовые виды и страхование редких событий и крупных рисков.

Массовые рисковые виды страхования предположительно охватывают значительное число субъектов страхования и страховых рисков, характеризующихся однородностью объектов страхования и незначительным разбросом в размерах страховых сумм. К подобным видам страхования относится большинство видов страхования имущества и гражданской ответственности частных лиц, а также некоторые виды личного страхования (такие, как страхование от несчастного случая, страхование медицинских расходов и т.д.).

Расчет тарифных ставок по рисковым видам страхования. Распоряжением от 8 июля 1993 г. № 02-03-36 Росстрахнадзор утвердил методики расчета тарифных ставок по рисковым видам страхования.

Первая методика применяется при следующих условиях:

существует статистика либо какая-то другая информация по рассматриваемому виду страхования;

предполагается отсутствие опустошительных событий, когда одно из них влечет за собой несколько страховых случаев;

расчет тарифов проводится при заранее известном количестве договоров п, которые предполагается заключить со страхователями.

Основные этапы методики:

1) расчет нетто-ставки.

Основой расчета основной части нетто-ставки служит убыточность страховой суммы, зависящая от частоты ущерба (вероятность наступления страхового случая)

Основная часть нетто-ставки определяется по формуле

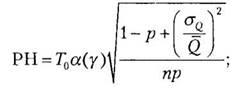

2) определение рисковой надбавки. Рисковая надбавка вводится для учета неблагоприятных колебаний показателя убыточности страховой суммы. Возможны варианты расчета:

при наличии статистики о страховых возмещениях и возможности вычисления среднеквадратического отклонения возмущений при наступлении страховых случаев рисковая надбавка рассчитывается для каждого риска:

при отсутствии данных о среднеквадратическом отклонении страхового возмещения рисковая надбавка определяется:

3) расчет брутто-ставки. Брутто-ставка рассчитывается:

Вторую методику рекомендуется использовать по отдельным видам рисков. Расчет тарифной ставки производится по данным страховой статистики за ряд лет и прогноза убыточности страховой суммы на следующий год.

Методика применима, если имеется информация о сумме страховых возмещений и совокупной страховой сумме по рискам, принятым в страховании за ряд лет, или если зависимость убыточности от времени близка к линейной.

Страхование редких событий и крупных рисков. Речь идет о рисках, характеризующихся, с одной стороны, низкой частотой наступления страховых событий, а с другой - большой возможной величиной ущерба. Число объектов, которые можно застраховать, ограниченно, а разброс страховых сумм составляет значительную величину.

Наиболее характерный вид страхования, который можно отнести к данной категории, - страхование промышленных предприятий (прежде всего на случай пожара). Особенности данного вида страхования достаточно ярко видны на примере Западной Европы. В пределах Европейского союза насчитывается около 100 тыс. крупных промышленных предприятий. Их совокупность неоднородна как по степени риска, так и по стоимости. Учитывая относительно большую численность страховщиков и возможность почти свободного предоставления страховых услуг в рамках Европейского союза, можно сказать, что па одного страховщика приходится не более 100 промышленных предприятий из разных стран и отраслей, часто несопоставимых по стоимости и уровню технологии. Использовать в такой ситуации средние показатели не представляется возможным. Кроме того, время от времени в различных отраслях происходят крупные страховые случаи, которые могут серьезно нарушить баланс премий и выплат.

К страхованию редких событий и крупных рисков относится авиационное и космическое (здесь - ограниченное число объектов и большой возможный ущерб по одному страховому случаю), а также страхование на случай природных катастроф. Частота наступления страхового случая в конкретном регионе очень невелика (не более одного раза в несколько лет), а возможный ущерб значителен. Такая величина ущерба получается вследствие кумуляции множества мелких ущербов, причиненных объектам, расположенным на территории, подвергшейся воздействию стихии.

Таким образом, для страхования редких событий и крупных рисков существуют некоторые особенности расчета нетто-ставок, обусловленные спецификой страхуемых рисков и объектов.

Во-первых, при расчете тарифов необходимо опираться на статистические данные за несколько лет (временные ряды): чем более длительным будет период наблюдения, тем точнее может быть рассчитана нетто-ставка. Определенная таким образом премия должна поддерживать финансовое равновесие страховщика в пределах не одного года, а достаточно продолжительного периода.

Во-вторых, для данной категории страхования необходимо использовать специальные методы расчета нетто-премий, которые учитывали бы правдоподобную, разумную (а не среднюю) стоимость риска. К числу таких методов относятся метод правдоподобия, анализ частот и сумм очень крупных ущербов, метод «усечения» и т.д.

В-третьих, параллельно с расчетом тарифов страховщики, как правило, вынуждены учитывать влияние перестрахования на величину ущерба по всему портфелю рисков данного типа.

В-четвертых, в рамках одной страховой организации и даже одного объединения страховщиков, как правило, недостаточно статистических данных для взвешенного расчета тарифных ставок по указанным видам страхования; необходима национальная и международная кооперация в области тарификации подобных видов страхования.

II

. Практическая часть

Условие:

В страховую компанию обратился житель г. Озерска с намерением застраховать свою автомашину марки TOYOTARAV-4. В заявлении он указал, что автомашина 2008 года выпуска, мощность двигателя 152 лошад. силы. К управлению транспортным средством допущено 2 водителя:

1 водитель 1958 года рождения и имеет водительский стаж 20 лет.

2 водитель 1963 года рождения и имеет водительский стаж 1,5 года.

Рассчитать стоимость страхового полиса по ОСАГО.

Решение:

СС = 1980*0,8*1*1,15*1,7 =3096 руб.72 коп.

Где СС – страховая премия (стоимость страхового полиса);

1980 – базовый тариф на легковую машину для физических лиц;

0,8 – территориальный коэффициент г. Озерска (берется по приложению к Закону об ОСАГО);

1 –коэффициент учитывающий безаварийную езду. За 1-й год страхования=1.

Последующие года за без аварийную езду снимается 5% за каждый год: 2009-0,95, 2010-0,9 и т.д. до – 0,5;

1,15 – повышающий коэффициент за отсутствие водительского стажа, мене 2-х лет;

1,7 – повышающий коэффициент в зависимости от мощности машины: свыше 70 лошад. сил до 100=1 от 100 до 120 =1,3; от 120 до 150 = 1,5, свыше 150 лошад. сил = 1,7.

Ответ: Стоимость страхового полиса по ОСАГО равна 3096руб.72. коп.

Страховой рынок целесообразно рассматривать в широком и узком смысле данного понятия.

В узком смысле страховой рынок можно представить как экономическое пространство, или систему, управляемую соотношением спроса покупателей на страховые услуги и предложениям продавцов страховой защиты.

В широком смысле страховой рынок - это сфера денежных отношений, где объектом купли-продажи выступает страховая защита, формируются спрос и предложение на нее.

Страховой рынок имеет свою инфраструктуру. Это участники и субъекты страховых отношений.

Участники отношений, регулируемых законами РФ: страхователи, застрахованные лица, выгодоприобретатели, страховые организации, общества взаимного страхования, страховые агенты, страховые брокеры, страховые актуарии, федеральный орган исполнительной власти, к компетенции которого относится осуществление функций по контролю и надзору в сфере страховой деятельности (страхового дела), объединения субъектов страхового дела, в том числе саморегулируемые организации.

Субъекты страхового дела: страховые организации, общества взаимного страхования, страховые брокеры и страховые актуарии.

Практика страхования нуждается в качественном маркетинговом инструментарии для изучения рыночных реалий и потребностей страхователей. Необходимы новые страховые продукты, ориентированные на возрастающие потребности организаций и граждан в страховании. Страховые организации начинают более серьезно относиться к внедрению финансового менеджмента. Возрастает осознание страховщиками значимости современных информационных технологий и востребованность автоматизации различных сторон страхового бизнеса. Идет поиск новых, более эффективных форм взаимодействия страховых организаций с потребителями страховых услуг. Качественный страховой сервис становится серьезным конкурентным преимуществом.

Страховой рынок России стоит на пороге значительных структурных изменений. Некоторые страховые организации, особенно региональные, не смогли преодолеть даже первый этап увеличения минимального размера уставного капитала, а впереди еще два таких этапа - в 2007 и 2008 гг. Их прохождение страховым сообществом неизбежно будет сопровождаться переделом рыночных сегментов за счет перераспределения клиентской базы и страховых полей исчезающих организаций.

Тарифная политика представляет собой комплекс организационных и экономических мероприятий, направленных на разработку, применение, уточнение базовых тарифных ставок, повышающих и понижающих коэффициентов по видам страхования, обеспечивающих приемлемость тарифов для страхователей и прибыльность страховых операций для страховщиков.

Страховой тариф (тарифная ставка) - это ставка страховой премии с единицы страховой суммы с учетом объекта страхования и характера страхового риска.

Тарифная ставка имеет аналогичную брутто-премии структуру и состоит из нетто-ставки и нагрузки. Тарифные ставки выражаются в процентах либо в рублях со 100 руб. страховой суммы.

Методы определения нетто-ставок зависят от вида страхования. Все виды страхования с точки зрения особенностей расчета нетто-ставок можно разделить на страхование жизни и рисковые виды страхования. В свою очередь рисковые виды подразделяются на массовые рисковые виды и страхование редких событий и крупных рисков, и для каждого разработаны собственные методики расчета нетто-премий вида рисков.

Методические подходы к расчету страховых тарифов по рисковым и накопительно-сберегательным видам страхования существенно различаются. Общим служит только последовательность методических расчетов:

определяется нетто-ставка страхового тарифа;

устанавливается нагрузка в рублях или в процентах от страховой брутто-ставки;

определяется брутто-ставка страхового тарифа.

Основу для расчета нетто-ставки страхового тарифа по рисковым видам страхования составляет убыточность страховой тарифной ставки за тарифный период.

Базой для расчета нетто-ставки по видам страхования, относящимся к страхованию жизни, служат:

показатели таблиц смертности, разрабатываемые на основе данных демографической статистики;

норма доходности, принятая при расчете тарифа, от инвестирования временно свободных средств страховщика;

срок страхования и накопительного периода.

1. Гражданский кодекс Российской Федерации (часть вторая): Федеральный закон от 26 января 1996г. № 14 – ФЗ (ред. от 18 июля 2005г)

2. Гварлиани Т.Е., Балакирева В.Ю. Денежные потоки в страховании М.: Финансы и статистика, 2004.

3. Страхование: учебное пособие В.А. Щербаков, Е.В. Костяева. – М.: КНОРУС, 2007. – 312С.

4. Страхование в России 2003. Ежегодное издание Всероссийского союза Страховщиков. М.: ВСС, 2003.

5. Современный перестраховочный рынок. По материалам Reactions // Страховое дело. 2004. № 10.

6. Чернова Г.В. Основы экономики организации по рисковым видам страхования. СПб.: Питер, 2005.

7. Шахов В.В. Страхование: учебник для вузов. М.: Страховой полис, ЮНИТИ, 2002.

8. Яковлева Т.А., Шевченко О.Ю. Страхование: учебное пособие М.: Юристъ, 2003.

|