Загальні поняття відповідальності та її страхування

Визначення об'єкта страхування. Крім особистого та майнового виділяється також страхування відповідальності, коли об'єктами страхування є «майнові інтереси, що не суперечать законодавству України, пов'язані ... з відшкодуванням страхувальником заподіяної ним шкоди особі або її майну, а також шкоди, заподіяної юридичній особі» (Закон України «Про страхування», стаття 4).

Страхування відповідальності спрямоване на захист майнових прав осіб, постраждалих у результаті дії або бездіяльності страхувальника. При цьому відшкодування збитків постраждалим гарантується страховою компанією та не залежить від фінансового стану страхувальника. Таке страхування захищає також і фінансовий стан самого страхувальника, який за наявності страхового полісу звільняється від витрат, пов'язаних зі спричиненою ним шкодою. Суми компенсацій можуть бути дуже значними (збитки часто мають катастрофічний характер), та й процес урегулювання позовів за такими збитками досить тривалий. Завдяки економічній доцільності та соціальній вагомості страхування відповідальності з'явилося й на українському ринку. Страхування відповідальності перевізників, судновласників, власників транспортних засобів, туристичних організацій, імпортерів фармацевтичної продукції вже широко здійснюється українськими страховиками як в обов'язковій, так і в добровільній формі.

В основу всіх видів страхування відповідальності покладено норми вітчизняного та міжнародного права. Рівень розвитку страхування відповідальності прямо залежить від досконалості національних правових інститутів. Для страхування становлять інтерес види відповідальності, що мають майновий характер і пов'язані з компенсацією завданої шкоди. До таких видів відповідальності належать цивільна, матеріальна та деякі види адміністративної відповідальності.

Адміністративна відповідальність — це одна з форм юридичної , відповідальності громадян і посадових осіб за здійснення ними адмі-| ністративного правопорушення.

Деякі види страхування відповідальності на транспорті розглянуто в розділі 13 у складі морського й авіаційного страхування.

Матеріальна відповідальність — це обов'язок працівника відшкодувати збитки, завдані підприємству, згідно з порядком, установленим трудовим законодавством. Матеріальна відповідальність настає тільки за збитки, які виникли внаслідок явно протиправної поведінки працівника, такої, що її можна поставити йому у вину.

Цивільна (цивільно-правова) відповідальність виникає як юридичний наслідок невиконання або неналежного виконання особою передбачених цивільним правом обов'язків, що пов'язане з порушенням суб'єктивних цивільних прав іншої особи. Цивільна відповідальність полягає у застосуванні до правопорушника в інтересах потерпілого встановлених законом або договором заходів впливу (санкцій) майнового характеру. Ідеться про відшкодування збитків, сплату неустойки (штрафу, пені), компенсацію шкоди.Можливі випадки, коли для накладання відповідальності на заподіювана шкоди необхідна наявність його вини; або відповідальність настає незалежно від вини та навіть без вини; іноді не тільки випадок, але навіть дія непереборної сили не звільнює заподіювана шкоди від відповідальності; ураховується специфіка діяльності, під час здійснення якої заподіюється шкода. Цивільне право засновується на презумпції вини, згідно з якою, відсутність вини має доводитися самим правопорушником. Правопорушник вважається винним доти, поки він не доведе свою невиновність. Тобто для виникнення відповідальності потерпілий зобов'язаний довести факт здійснення проти нього правопорушення, наявність у нього збитків та наявність причинного зв'язку між протиправною поведінкою та збитками.У цивільному праві діє так званий принцип генерального делікту, згідно з яким сам факт заподіяння шкоди вважається протиправним, якщо заподіювач шкоди не доведе, що мав права на дії, що спричинили шкоду. Протиправна заподіяна шкода підлягає відшкодуванню в усіх випадках. Шкода, спричинена правомірними діями, підлягає відшкодуванню тільки у випадках, передбачених законом.

Прикладом відповідальності за шкоду, спричинену правомірними діями, служать передбачені Кодексом торговельного мореплавства зобов'язання щодо розподілу збитків, що звуться загальною аварією. Згідно з правилами про загальну аварію збитки, що виникли під час морського перевезення в результаті цілеспрямованих пошкоджень, здійснених з метою рятування судна, фрахту та вантажу, що перевозиться на судні, від загальної для них небезпеки, розподіляються між судном, фрахтом та вантажем співрозмірно до їх вартості.На спеціальних умовах будується відповідальність власника джерела підвищеної небезпеки, відповідальність професійного охоронця та у деяких інших випадках. Для виникнення цих видів відповідальності не вимагається наявності вини винуватця шкоди. Звичайно відповідальність, що виникає без вини, називається безумовною або суворою.Особи, діяльність яких пов'язана з підвищеною небезпекою для оточуючих (транспортні організації, промислові підприємства, будівництва, власники автотранспортних засобів і т. п.), зобов'язані відшкодувати шкоду, спричинену джерелом підвищеної небезпеки, якщо не доведуть, що шкода виникла внаслідок непереборної сили або умислу потерпілого.

Проте передбачені цивільним законодавством випадки відповідальності, незалежно від вини, не роблять її безмежною. В деяких випадках відповідальність не настає, якщо має місце умисел потерпілого. Так, власник джерела підвищеної небезпеки звільняється від відповідальності, якщо доведе, що шкода виникла внаслідок умислу потерпілого. У більшості ж випадків відповідальність знімається, якщо мала місце дія непереборної сили. Виняток становить Повітряний кодекс України, що покладає відповідальність за особисту шкоду, спричинену пасажирові при старті, польоті або посадці літака навіть у разі дії непереборної сили.

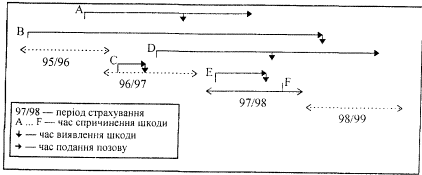

Термін страхування. Оскільки позови за конкретним договором страхування потенційно можуть бути пред'явлені протягом кількох років, коли, можливо, страхувальник буде страхуватися вже в іншого страховика, виникають труднощі з визначенням «відповідального» за такими претензіями страховика. Тому важливо, які саме принципи покладено в основу договору страхування. Вибір залежить від діяльності страхувальника та виду страхування відповідальності. Якщо період між можливою необережністю страхувальника та фактом шкоди незначний, то договір укладається на основі «прояву». Якщо такий період може бути надто тривалим (наприклад, при страхуванні фармацевтичних препаратів), то доцільніше укласти договір із «заявленими позовами».Страхування відповідальності здійснюється, як правило, на основі «прояву» (рис. 15.1). Це означає, що страхувальник несе відповідальність за шкоду, яка виявилася протягом дії договору (хоча причиною виникнення такої шкоди можуть бути дії, що їх припустився страхувальник до початку дії цього договору). Проте страховик не відповідає за шкоду, що виявилася після закінчення договору. При цьому, якщо збитки стали очевидні після закінчення терміну страхування, але шкода виявилася ще в момент дії договору, то ці збитки покриваються страховиком.

Останнім часом поширилися договори на підставі «заявлених позовів». Іноді їх називають ще договорами за умовою «поданих вимог» (рис. 15.2). Тобто договір покриває позови, які вперше висуваються страхувальникові під час чинності договору. Щоб уникнути позовів «з довгим хвостом» (коли шкода виявилася через тривалий час), страховики вводять ретроспективну дату. Усі втрати, що виявилися до цієї дати, покриттю не підлягають. Отже, страховик точно знає, скільки вимог йому треба покрити, що пом'якшує проблеми створення достатніх резервів, оцінки ризиків та розрахунки тарифів.

Рис. 15.1. Відповідальність за договорами на основі «прояву» збитків:

страховик 95/96 року не відшкодовує ніяких збитків;

страховик 96/97 року відшкодовує позови щодо збитків А, С;

страховик 97/98 року відшкодовує позови щодо збитків D і Е;

страховик 98/99 року відшкодовує позови щодо збитків В

Рис. 15.2. Відповідальність за договорами на основі «заявлених позовів»:

страховик 95/96 року не відшкодовує ніяких збитків;

страховик 96/97 року відшкодовує позови щодо збитку С;

страховик 97/98 року відшкодовує позови щодо збитків А і Е;

страховик 98/99 року відшкодовує позови щодо збитків В (попередній страховик не був повідомлений про збитки під час дії договору, умова продовженого періоду не діє). Збиток D буде відшкодовано за договором 98/99 року, якщо він виявиться після ретроспективної дати цього договору. Інакше страхувальник може залишитися без захисту за цим позовом.

Щодо збитку F, то в обох випадках його буде відшкодовано страховиками майбутніх років, залежно від часу подання позову

Проте існує проблема для страхувальника. Якщо на момент закінчення дії договору виникнуть обставини, які, можливо, призведуть до висування вимог проти останнього, то страховик може відмовитися переоформити поліс, а інші страховики не візьмуть ризик на страхування. У такій ситуації страхувальник опиниться без страхового захисту саме в той час, коли потенційно йому може бути пред'явлено позов. З цього приводу договори із «заявленими позовами» часто містять умову про продовжений період пред'явлення позовів — «умову останнього періоду». Навіть якщо страховик виконав свої зобов'язання щодо позовів, заявлених від ретроспективної дати і до закінчення строку дії договору, страхувальник має захист ще деякий обумовлений період (наприклад, кілька років). Цей захист діє лише стосовно позовів, спричинених обставинами, повідомленими страхувальником страховику до дати закінчення договору страхування.

У національних законодавствах можуть міститися положення, що впливають на визначення «відповідального» страховика. Так, суди США розробили систему «потрійної умови». Згідно з цією системою позивач може сам зазначити, який з періодів найбільше відповідає його випадку — час нанесення шкоди, час виявлення шкоди або період між ними.

Розглянемо докладніше найперспективніші для України види страхування відповідальності.

Страхування цивільної відповідальності власників транспортних засобів

Страхування цивільної відповідальності власників транспортних засобів є одним із найбільш масових видів страхування, який у більшості країн світу є за формою обов'язковим видом страхування.

Здійснення такого страхування в обов'язковій формі зумовлюється кількома обставинами.

По-перше, транспортний засіб є джерелом підвищеної небезпеки. Норми цивільного законодавства більшості країн світу визначають саме власника транспортного засобу відповідальним за завдання шкоди здоров'ю або майну інших осіб (третіх осіб), крім випадків, коли дорожньо-транспортна пригода була наслідком дії непереборної сили. Тобто цивільна відповідальність водія транспортного засобу перед третіми особами настає майже завжди у випадках спричинення дорожньо-транспортної пригоди.

По-друге, такі цивільно-правові відносини стосуються всього суспільства, мають масовий характер, оскільки учасником дорожньо-транспортної пригоди потенційно може бути кожний громадянин. Про велику небезпеку автотранспорту, що рухається дорогами

України, свідчить статистика. Щороку в дорожньо-транспортних пригодах з вини водіїв автомототранспорту гине або одержує травми значна кількість людей (за 1996 рік - 28 819 ДТП; загинуло 5 133 особи;травмовано 33 916 осіб). Показник тяжкості наслідків таких аварій за 1996 рік (кількість загиблих на 100 потерпілих) в Україні становить 13, що в 7 - 10 раз вище, ніж в інших країнах Європи. Крім цього, щорічно скоюється понад 200 тисяч автоаварій з матеріальними пошкодженнями транспортних засобів, дорожніх споруд, будівель тощо. У результаті завдаються величезні матеріальні та моральні збитки, через суди проходять цивільні та кримінальні справи десятків тисяч громадян, на роки розтягуються виплати компенсації потерпілим винуватцями автоаварій, значно погіршується матеріальний стан сімей обох сторін.Більш як дві тисячі дорожньо-транспортних пригод відбуваються з вини водіїв невстановленого транспорту, що потребує створення особливої системи соціального захисту постраждалих.

По-третє, навіть установлення цивільної відповідальності власника транспортного засобу не забезпечує своєчасного та повного відшкодування шкоди потерпілому, насамперед через відсутність достатніх коштів у власника (водія) транспортного засобу. У цьому розумінні саме механізм обов'язкового страхування цивільної відповідальності автовласників дозволяє створити надійну систему соціального захисту як третіх осіб - потерпілих, так і власників транспортних засобів.

Обов'язкове страхування власників транспортних засобів, попри його очевидну соціальну спрямованість, у більшості країн запроваджувалося "адміністративно-силовим" шляхом, оскільки стикалося з певним опором громадян-автовласників. Останні іноді сприймають обов'язкове страхування як вид додаткового обов'язкового збору у вигляді страхових платежів. Пересічному автовласникові не завжди зрозумілий і сам об'єкт страхування - цивільна відповідальність власника джерела підвищеної небезпеки. Крім того, до моменту скоєння дорожньо-транспортної пригоди і настання цивільної відповідальності кожний водій вважає себе на дорозі "найкращим та найбезпечнішим".Законом України "Про страхування" страхування цивільної відповідальності власників транспортних засобів включено до переліку обов'язкових видів. На підставі цього Кабінет міністрів України прийняв постанову про запровадження з 1 січня 1997 року обов'язкового страхування цивільної відповідальності власників транспортних засобів.

Обов'язкове страхування цивільної відповідальності власників транспортних засобів має на меті забезпечити відшкодування збитків, завданих дорожньо-транспортною пригодою.

Під власником транспортного засобу розуміється юридична чи фізична особа, яка експлуатує транспортний засіб, що належить їй на праві власності, повного господарського відання, оперативного управління або на інших підставах, що не суперечать чинному законодавству (договір оренди, доручення тощо).Обов'язковість такого страхування поширюється на резидентів та нерезидентів - власників транспортних засобів. Маються на увазі власники автомобілів, автобусів, самохідних машин, сконструйованих на шасі автомобілів, мотоциклів усіх типів, марок і моделей, причепів, напівпричепів та мотоколясок, що експлуатують зазначені транспортні засоби на вулично-дорожній мережі загального користування. Ці засоби підлягають державній реєстрації та обліку у відповідних органах Міністерства внутрішніх справ України. Виняток становлять транспортні засоби, власники яких застрахували цивільну відповідальність у державах, з уповноваженою організацією яких Моторне (транспортне) страхове бюро України (МТСБУ) уклало угоду про взаємне визнання договорів такого страхування.

Суб'єктами обов'язкового страхування цивільної відповідальності є страхувальники, страховики, МТСБУ та треті особи - юридичні й фізичні особи, яким заподіяно шкоду транспортним засобом внаслідок дорожньо-транспортної пригоди.

Об'єктом обов'язкового страхування цивільної відповідальності є цивільна відповідальність власників транспортних засобів за шкоду, заподіяну третім особам внаслідок дорожньо-транспортної пригоди. Ідеться про життя чи здоров'я громадян, їхнє майно і майно юридичних осіб.

Страхове забезпечення стосується прямої шкоди, заподіяної третій особі під час руху транспортного засобу, коли існує причинний зв'язок між рухом транспортного засобу і заподіяною ним шкодою.Як страховий випадок розглядається дорожньо-транспортна пригода, що сталася за участю транспортного засобу страхувальника і через яку настає його цивільна відповідальність за заподіяну цим транспортним засобом шкоду майну, життю і здоров'ю третіх осіб. Були встановлені такі два види договорів обов'язкового страхування цивільної відповідальності:

o звичайний договір, який укладається з власником транспортного засобу, зареєстрованого в Україні чи тимчасово ввезеного на територію України для користування;

o додатковий договір, який діє на території держав, зазначених у страховому полісі, і на умовах, установлених у цих державах, згідно з угодами, укладеними з МТСБУ.

Страховою сумою за договором обов'язкового страхування цивільної відповідальності визначено грошову суму, в межах якої страховик (страхова організація) згідно з умовами страхування зобов'язаний здійснити виплату третій особі або третім особам (у разі, коли потерпілих у дорожньо-транспортній пригоді кілька) після настання страхо-| вого випадку.

Страхова сума та страхові платежі за обов'язковим страхуванням цивільної відповідальності визначаються Кабінетом міністрів України.

Страхувальникові надається право вибору страховика для укладання договору обов'язкового страхування цивільної відповідальності.

Страховик (страхова організація) не може відмовити будь-якому страхувальникові в укладанні договору обов'язкового страхування цивільної відповідальності.

Страховик за домовленістю має право зменшувати розмір страхових платежів, заохочуючи власників транспортних засобів, які постійно забезпечують безаварійну експлуатацію своїх транспортних засобів, а також підвищувати розміри страхових платежів власникам транспортних засобів, з вини яких сталися страхові випадки (на умовах, що встановлюються МТСБУ, але не більше як 50 % розміру страхового платежу в обох випадках).

У разі виїзду за межі України страхувальник зобов'язаний укласти додатковий договір обов'язкового страхування цивільної відповідальності на умовах, установлених МТСБУ, якщо користування транспортним засобом за межами України потребує обов'язкового страхування цивільної відповідальності на умовах країн відвідання.

Для відшкодування збитків, завданих внаслідок дорожньо-транспортної пригоди, страхувальник або третя особа (її спадкоємець, правонаступник страхувальника) зобов'язані (залежно від випадку) звернутися із заявою до страховика (страхової організації) або до МТСБУ.

Виплата страхового відшкодування третій особі здійснюється страховиком на підставі таких документів:

o заяви про виплату страхового відшкодування;

o довідки органів внутрішніх справ про обставини скоєння дорожньо-транспортної пригоди;

o довідки (висновків експертизи, страхового акта, аварійного сертифіката тощо), що підтверджує розмір майнової шкоди у разі її виникнення;

o довідки медичних закладів про термін тимчасової непрацездатності або довідки спеціалізованих установ про встановлення інвалідності у разі її виникнення;

o копії свідоцтва про смерть (для загиблих під час дорожньо-транспортної пригоди або померлих внаслідок цієї пригоди) та документа про правонаступництво для спадкоємців.

Виплата страхового відшкодування здійснюється третій особі або її спадкоємцям протягом 15 робочих днів з дня отримання страховиком зазначених документів, крім випадків, коли спори, пов'язані з виплатою страхового відшкодування, розглядаються у судовому порядку.

За шкоду, заподіяну здоров'ю третьої особи внаслідок дорожньо-транспортної пригоди, страховик (страхова організація) здійснює виплату страхового відшкодування в межах страхової суми у разі:

o загибелі під час дорожньо-транспортної пригоди або смерті внаслідок цієї пригоди спадкоємцю третьої особи - у розмірі страхової суми;

o установлення третій особі інвалідності І групи - в розмірі 100 % страхової суми, II групи - 80 %, III групи - 60 % цієї суми;

o тимчасової втрати третьою особою працездатності за кожну добу - у розмірі 0,2%, але не більш як 50 % страхової суми.

Страховик (страхова організація) сплачує зазначені страхові суми кожній потерпілій третій особі, але в цілому не більш як п'ять страхових сум. У разі, коли загальний розмір шкоди за одним страховим випадком перевищує п'ятикратний розмір страхової суми, відшкодування кожній потерпілій третій особі пропорційно зменшується.

У разі заподіяння шкоди майну третьої особи внаслідок дорожньо-транспортної пригоди, якщо суб'єкти страхування не дійшли згоди щодо розміру збитків, виплата страхового відшкодування здійснюється на підставі висновків експертизи, яка провадиться за рахунок страховика.Розмір франшизи при відшкодуванні збитків, завданих майну третіх осіб, встановлюється на рівні до 2 % страхової суми.

Страховик не відшкодовує збитків:

o у разі заподіяння шкоди життю та здоров'ю власника транспортного засобу, винного у скоєнні дорожньо-транспортної пригоди;

o за пошкоджене або знищене будь-яке майно (вантаж), що містилося у транспортному засобі страхувальника, винного у скоєнні дорожньо-транспортної пригоди;

o за пошкоджений або знищений транспортний засіб його власникові, винному в скоєнні дорожньо-транспортної пригоди;

o за забруднення або пошкодження об'єктів навколишнього природного середовища;

o за наслідки пожежі, яка виникла поза краєм проїзної частини та на прилеглій до неї території;

o за пошкодження або знищення антикварних речей, виробів з дорогоцінних металів, коштовного та напівкоштовного каміння, предметів релігійного культу, колекцій картин, рукописів, грошових знаків, цінних паперів;

o якщо дорожньо-транспортна пригода сталася внаслідок навмисних дій третьої особи, визнаних такими в установленому порядку;

o якщо дорожньо-транспортна пригода сталася внаслідок масових безпорядків і групових порушень громадського порядку, військових конфліктів, стихійного лиха, вибуху боєприпасів, пожежі транспортного засобу, не пов'язаної з цією пригодою.

МТСБУ відшкодовує шкоду, заподіяну тільки життю і здоров'ю третьої особи. Таке відшкодування здійснюється в термін і на умовах, визначених для страховиків (страхових організацій), у разі:

o коли транспортний засіб, який спричинив дорожньо-транспортну пригоду, не встановлений;

o коли дорожньо-транспортна пригода скоїлась внаслідок угону чи викрадення транспортного засобу страхувальника;

o надання страхувальником свого транспортного засобу працівникам міліції та охорони здоров'я згідно з чинним законодавством;

o коли страховик (страхова організація) - член МТСБУ неплатоспроможний за своїми зобов'язаннями згідно з договорами обов'язкового страхування цивільної відповідальності.

МТСБУ забезпечує також відшкодування збитків, коли страховий випадок спричинений транспортним засобом, власник якого застрахував цивільну відповідальність у державі, з уповноваженою організацією якої МТСБУ уклало угоду про взаємне врегулювання питань щодо відшкодування збитків.Страховик (страхова організація) та МТСБУ мають право в межах, визначених чинним законодавством України, вимагати компенсації здійснених страхових виплат від третьої особи - страхувальника або особи, що керувала транспортним засобом, у разі:

o навмисного заподіяння шкоди третій особі;

o керування транспортним засобом у стані алкогольного сп'яніння, під впливом наркотичних чи токсичних речовин, що знижують швидкість реакції та увагу;

o відсутності посвідчення на право керування транспортним засобом даної категорії;

o коли винуватець залишив місце дорожньо-транспортної пригоди, не порушивши встановлені правила;

o коли страховий випадок стався через невідповідність технічного стану та обладнання транспортного засобу вимогам діючих Правил дорожнього руху України;

o коли страхувальник без поважних причин протягом трьох робочих днів не повідомив страховикові про настання страхового випадку, не подав йому письмового пояснення про обставини дорожньо-транспортної пригоди або в разі потреби не надав свій транспортний засіб для огляду й експертизи;

o коли після виплати страхового відшкодування з'ясується, що страхувальник або третя особа надали неправдиві відомості, які призвели до підвищення суми страхового відшкодування або безпідставної виплати.

Якщо за рішенням судових органів дорожньо-транспортна пригода сталася через незадовільне експлуатаційне утримання автомобільних доріг, вулиць та залізничних переїздів або через інші перешкоди у здійсненні руху, страховик (страхова організація) виплачує третій особі страхове відшкодування і має право одержати відповідну компенсацію від юридичних та фізичних осіб, винних у створенні таких умов.

Договір обов'язкового страхування цивільної відповідальності набирає чинності з моменту, зазначеного у страховому полісі, але не раніше внесення, що посвідчується відповідними документами страхувальником страхового платежу на користь страховика.

У разі настання страхового випадку та виплати страхового відшкодування третій особі страховиком в обсязі, більшому за 25 % страхової суми, страхувальник, з вини якого сталася дорожньо-транспортна пригода, має переукласти договір обов'язкового страхування цивільної відповідальності.

Після сплати страхового платежу страхувальник одержує від страховика страховий поліс, який є договором (письмовою угодою) обов'язкового страхування цивільної відповідальності.

Страховий поліс складається за формою, що містить: назву та адресу страховика, тип, марку транспортного засобу та державний номерний знак, номери двигуна, шасі (кузова), початок та закінчення дії договору обов'язкового страхування цивільної відповідальності, розміри страхового платежу та страхової суми, для страхувальника-юридичної особи - її найменування та адресу, для страхувальника- фізичної особи - прізвище, ім'я та по батькові власника транспортного засобу, домашню адресу, підписи сторін.Страховий поліс може мати розділи, що передбачають можливість добровільного страхування транспортного засобу, життя і здоров'я водія та пасажирів.Зразок страхового полісу встановлюється МТСБУ за погодженням з Комітетом у справах нагляду за страховою діяльністю.

У разі зміни власника транспортного засобу дія договору обов'язкового страхування цивільної відповідальності може поширюватися на нового власника за умови переоформлення страхового полісу на його ім'я.

У разі в'їзду на територію України незастрахований власник (водій) транспортного засобу має укласти звичайний договір обов'язкового страхування цивільної відповідальності. Це не поширюється на випадки, коли власник транспортного засобу застрахував цивільну відповідальність у державі, з уповноваженою організацією зі страхування цивільної відповідальності якої МТСБУ уклало угоду про взаємне визнання договорів такого страхування.У разі настання страхового випадку страхувальник (водій транспортного засобу, який спричинив дорожньо-транспортну пригоду) зобов'язаний:

o додержувати правил дорожнього руху, установлених чинним законодавством;

o вживати всіх заходів з метою запобігати збільшенню розміру шкоди;

o надавати третім особам необхідну інформацію для ідентифікації страхувальника і страховика (страхової організації");

o повідомити протягом трьох робочих днів страховикові (страховій організації) про настання страхового випадку, надати йому письмове пояснення про обставини дорожньо-транспортної пригоди, страховий поліс та в разі потреби надати транспортний засіб для огляду й експертизи. Якщо страхувальник з поважних причин не мав змоги виконати зазначеної дії, він повинен довести це документально.

Під час оформлення відповідних документів про дорожньо-транспортну пригоду працівники органів внутрішніх справ згідно з чинним законодавством установлюють та фіксують необхідні відомості про обов'язкове страхування цивільної відповідальності учасників цієї пригоди.

Органи внутрішніх справ згідно з чинним законодавством зобов'язані видавати страховикові (страховій організації) або МТСБУ після їх звернення відомості, що стосуються страхового випадку.Контроль за наявністю страхового полісу обов'язкового страхування цивільної відповідальності у власника (водія) транспортного засобу здійснюється під час його експлуатації органами внутрішніх справ згідно з чинним законодавством. Обов'язкове страхування цивільної відповідальності може здійснювати страховик (страхова організація), який має філії, представництва або уповноважених представників (юридичних осіб) в областях України та Автономній Республіці Крим і є членом МТСБУ, а також за наявності у нього не менш як двох років практичного досвіду з майнового та особистого страхування і страхування будь-якого виду відповідальності на наземному транспорті. Завдяки запровадженню обов'язкового страхування власників транспортних засобів Україна приєдналася до міжнародної системи страхування відповідальності автовласників, так званої системи "Зелена картка", яка функціонує з 1 січня 1953 року. Основним завданням цієї системи є створення ефективного захисту потерпілих у дорожньо-транспортних пригодах за участю автовласників-нерезидентів країни, в якій трапилась така пригода. Така система мала насамперед запровадити механізм гарантованих виплат компенсацій потерпілим з вини автовласників інших країн. Це забезпечувалося виконанням певних умов країнами - членами системи "Зелена картка".По-перше, у таких країнах має здійснюватись обов'язкове страхування цивільної відповідальності власників транспортних засобів.

По-друге, у кожній країні має бути єдина організація, що здійснює врегулювання збитків, заподіяних автовласниками цієї країни на території інших держав, а також єдина організація, що врегульовує збитки автовласників-нерезидентів на території свого перебування.

По-третє, держава - член системи "Зелена картка", не повинна здійснювати перешкод при трансфері вільно конвертованої валюти, що спрямовується на страхові виплати.

Збитки у країнах - членах системи "Зелена картка" врегульовуються, як правило, через уповноважену національну організацію (Моторне страхове бюро), яке переадресовує матеріальні претензії, висунуті до автовласника-резидента іншої країни, на відповідне моторне страхове бюро цієї країни. У цьому разі перше моторне страхове бюро розглядається як бюро - регулювальник збитків, а друге - як бюро-платник.Взаємовідносини між моторними страховими бюро країн - членів системи "Зелена картка" регулюється двосторонніми угодами, що укладаються за уніфікованою формою.Отже, якщо автовласник є резидентом країни - члена системи "Зелена картка", він безперешкодно може проїжджати територіями всіх країн - членів цієї системи без обов'язкового страхування на умовах країни відвідання. У разі скоєння ДТП резидентом однієї країни на території іншої країни претензії потерпілих врегульовують через Національне моторне страхове бюро. Функціонування цієї міжнародної системи довело її ефективність, насамперед, як механізму захисту потерпілих від транспортних засобів, що задіяні в міжнародних сполученнях.

Страхування відповідальності перевізника вантажів

Географічне положення України, рівень її економічного розвитку та всеохоплююче включення у світову економіку забезпечують безперервні вантажопотоки з внутрішніх та міжнародних перевезень всіма видами транспорту. До процесу перевезень вантажів залучені автотранспортні підприємства, авіакомпанії, судновласники, експедитори з фрахту, експедиторські агентства, залізниця. Вони є формальними або фактичними перевізниками. Так, при зверненні до експедиторського агентства вантажовідправник укладає з ним договір перевезення. При цьому агентство стає формальним перевізником, що несе відповідальність за зазначений у договорі вантаж. Експедитор вишукує придатний транспортний засіб та домовляється з фактичним перевізником, що безпосередньо здійснює перевезення. Якщо перевезення здійснюються з перевантаженнями або різними видами транспорту (комбіновані перевезення), то вантажовідправникові немає потреби укладати договір перевезення з кожним перевізником окремо. Досить укласти його з одним перевізником на весь маршрут, а фактичний перевізник буде змінюватися у процесі транспортування.

Згідно з договором перевезення перевізник зобов'язується перевезти товари з одного місця до іншого за відповідну винагороду. Відповідальність перевізника за товар, що підлягає перевезенню або тимчасовому зберіганню, визначається рядом факторів, зокрема:

o торговельною практикою;

o законодавчими актами, що регламентують перевезення;

o міжнародними конвенціями.

Щодо перевезень, які не підпадають під дію міжнародних угод України, перевізник несе відповідальність згідно зі статтею 14 "Закону про транспорт" за втрату, нестачу, псування і пошкодження прийнятого для перевезення вантажу у розмірі фактичної шкоди, якщо не доведе, що втрата, нестача, псування або пошкодження сталося не з його вини. До уваги беруться також кодекси (статути) окремих видів транспорту та інші законодавчі акти України.Існуюча практика визначення відповідальності перевізника вантажів тісно пов'язана зі страхуванням відповідальності перевізника за товари, що приймаються до перевезення. Зауважимо, що страхування няття перевізником вантажу для транспортування та закінчується одночасно з відповідальністю перевізника після видачі вантажу отримувачеві. Ліміт відповідальності (страхова сума) установлюється за угодою сторін. Він може визначатися за обсягами перевезень та цінністю вантажів, а також залежно від максимально можливих сум претензій, що їх перевізник повинен буде виплатити за нормами права та чинною судовою практикою у країнах, де здійснюється бізнес перевізника. Як правило, для перевізника, що транспортує вантажі в межах країни, необхідні нижчі ліміти відповідальності, ніж у разі міжнародних вантажоперевезень.

Страхові премії. Здебільшого договір страхування укладається на рік щодо всіх перевезень транспортом страхувальника або його субпід-рядчиків, якщо це обумовлено, та може бути подовжений на будь-який подальший період зі сплатою щорічної премії. На момент укладання договору страхувальник заявляє суму доходу, яку він розраховував одержати від перевезень. Виходячи з обсягу перевезень, страховик визначає розмір страхової премії, яка може бути внесена частинами (депозитна премія). Також обумовлюється розмір мінімальної страхової премії, який за будь-яких обставин належить страховикові. Якщо по закінченні страхового року заявлений обсяг відрізнятиметься від реально отриманого прибутку, різниця буде компенсована або доплатою додаткової премії страховикові, або поверненням відповідної суми страхувальникові. Проте повернення не може перевищувати обумовленого відсотка (як правило, воно не більш як 20%) страхової премії.

Договором можуть бути передбачені:

o види вантажів, відповідальність за які не покриватиметься таким договором;

o географічні ліміти дії страхового захисту, наприклад тільки на території області, України, СНД і т. ін.;

o ліміти відповідальності страхової компанії за одним перевезенням або одним транспортним засобом;

o вимоги із забезпечення безпеки, а також щодо сигнальних та охоронних пристроїв, використовуваних на момент навантаження, розвантаження, транспортування та тимчасового зберігання;

o умови з прийняття претензій перевізником, строки та процедура повідомлення страхової компанії.

Зауважимо, що в цьому виді страхування, як і в інших видах страхування відповідальності, груба недбалість або навмисні дії страхувальника не покриваються договором. Страховий захист надається щодо співробітників страхувальника та субпідрядників, схвалених страховою компанією, якщо у результаті їх недбалості або помилки вантаж був пошкоджений і ця шкода не покривається ніякими іншими полісами страхування.Ризики та винятки в договорі страхування визначаються згідно з нормами права та традиціями, що склалися стосовно відповідальності перевізника вантажів, котрий здійснює транспортування даним видом транспорту. Тому перейдемо до розгляду особливостей страхування відповідальності вантажоперевізників для різних видів перевезень.

Страхування відповідальності автоперевізника за вантаж. Згідно зі статтею 362 Цивільного кодексу України і статтею 133 Статуту автомобільного транспорту Української РСР (далі - Статут) автотранспортне підприємство несе відповідальність за прийнятий до перевезення вантаж - його втрату, нестачу, псування або пошкодження.

При розробці умов страхування необхідно враховувати ось що. Обсяг відповідальності перевізника вантажів визначається в розмірі реальної шкоди, а в разі втрати або загибелі - у розмірі справжньої вартості. При міжміських перевезеннях вантаж вважається загубленим, якщо він не доставлений протягом ЗО днів після строку доставки. У випадках прибуття його в несправному кузові або з пошкодженими пломбами, а також з пломбами попутної вантажної автостанції перевізник зобов'язаний видати вантаж із перевіркою. Вантаж видається з перевіркою і тоді, коли навантаження здійснено автоперевізником зі складу вантажної станції або в разі видачі зі складу автостанції (стаття 66 Статуту). В усіх випадках тарні та штучні вантажі видаються з перевіркою ваги і стану вантажу тільки в пошкоджених місцях. Обставини, що можуть бути підставою для матеріальної відповідальності вантажоперевізника при автомобільних перевезеннях, стверджуються записами у товарно-транспортних документах.

Істотне значення для страховика мають і строки позовної давності. Протягом шести місяців отримувач вантажу має право подати претензію перевізникові, який видав вантаж, а в разі втрати вантажу, нарівні з вантажовідправником - автотранспортному підприємству, що прийняло до перевезення вантаж. Претензія має супроводжуватись документами, що підтверджують наявність шкоди та розрахунок збитків. Якщо претензія відхиляється перевізником, то протягом двох місяців на нього може бути поданий позов. Перевізник може бути звільнений від відповідальності, якщо доведе відсутність своєї провини.При міжнародних перевезеннях страховий захист автоперевізника будується згідно з Конвенцією CMR (Конвенція про договір міжнародного дорожнього перевезення вантажів), що уніфікує умови таких перевезень та відповідальності автоперевізника. Якщо в накладній зазначається, що перевезення здійснюється на умовах CMR, то жодні інші положення до такого перевезення не застосовуються. IV розділ Конвенції визначає всі випадки, коли перевізник несе відповідальність та уникає її, у тому числі пов'язані з недостатнім упакуванням, маркіруванням вантажу, використанням відкритих транспортних засобів тощо. Відповідальність визначається за реальною ' Шкодою, але не може перевищувати 25 золотих франків за 1 кг загиб-*лого або пошкодженого вантажу. За протоком CMR максимальна відповідальність автоперевізника встановлює 8,33 спеціальних прав запозичення (СПЗ - умовна розрахункова одиниця МВФ) за 1 кг втраченого або пошкодженого вантажу. Якщо ж при укладанні договору перевезення цінність вантажу була заявлена, то обсяг відповідальності стає вищип. У разі грубої недбалості або злого наміру перевізник не може скористатися захистом, передбаченим Конвенцією, і несе необмежену відповідальність за вантаж.

При здійсненні транспортування кількома перевізниками в разі шкоди позов може бути пред'явлений першому, останньому або тому вантажоперевізникові, на чиєму етапі було завдано шкоди, або одночасно кільком. Усі перевізники, які беруть участь в одному транспортуванні, несуть солідарну відповідальність, що також слід ураховувати страховій компанії при складанні договору та розрахунку премій.

Страхування відповідальності залізниць. Правова база, що регулює стосунки залізничного перевізника з іншими сторонами, котрі беруть участь у перевезенні, така:

o Закон України "Про транспорт";

o Закон України "Про залізницю";

o Статут залізниць України, який затверджується Кабінетом міністрів України, інші акти законодавства України. Укрзалізниця здійснює функції господарюючого суб'єкта, а також керує процесом перевезень у внутрішньому і міжнародному сполученнях.

Згідно зі статтею 23 Закону "Про залізницю" за незбереження (втрату, нестачу, псування і пошкодження) прийнятого до перевезень вантажу перевізники несуть відповідальність у розмірі фактично заподіяної шкоди, якщо не доведуть, що втрата, нестача, псування, пошкодження виникли з незалежних від них обставин. Велике значення для розгляду претензій має правильне оформлення товарно-транспортних документів та виконання вимог до перевезення кожного вантажу. Наприклад, якщо партія вантажу (скажімо, група вагонів) була оформлена однією накладною, то факт неприбуття частини партії (кількох вагонів) вважається нестачею вантажу, а не його втратою. Будь-які обставини, що можуть стати основою для настання відповідальності перевізника, засвідчуються актами.

Обсяг відповідальності залізниці визначається згідно зі статтею ІЗ Закону "Про транспорт" та Статутом залізниць. Відповідні претензії та позови мають висуватися до Управління залізниці призначення протягом шести місяців. Страховик вантажу, що виплатив компенсацію за пошкоджений або загиблий вантаж, також має право пред'явити рег-ресну вимогу до Управління залізниці призначення.

У країнах ЄС відповідальність перевізника визначається на підставі Міжнародної конвенції про перевезення товарів по залізниці COTTF. Застосування цієї конвенції досить обмежене, а саме:

o діє тільки тоді, коли країна відправлення та країна одержання вантажу обидві підписали конвенцію;

o стосується лише основних магістральних залізниць Європи;

o позов подається тільки до країн, де було завдано шкоди.

Ліміт відповідальності перевізника обмежується 17 СПЗ за 1 кг пошкодженого або втраченого вантажу. Якщо буде доведено грубу недбалість або злий намір перевізника, то він позбавляється права скористатися зазначеними лімітами і його відповідальність стає необмеженою.

Принципи страхування відповідальності залізничного перевізника за вантаж такі самі, як і для автомобільних перевезень, хоч і грунтуються на іншій правовій базі. Зауважимо, що в Україні цей вид страхування практично не застосовується через монопольний статус залізниць, який склався історично. Проте процеси роздержавлення власності та становлення ринкової економіки можуть змінити цю ситуацію і дати поштовх для розвитку страхування відповідальності залізниць за вантаж.

Страхування відповідальності за вантаж морського та авіаційного перевізника. Оскільки ця тема вже розглядалася разом зі страхуванням на транспорті, спинимося лише на кількох основних моментах цього страхування.

Для внутрішніх перевезень відповідальність перевізників за вантаж визначається на підставі реальної суми шкоди. Вартість вантажу, на основі якої має визначатися розмір претензії в разі шкоди, установлюється на момент, коли завдано шкоди (стаття 203 Цивільного кодексу). Якщо до виконання рішення про відшкодування збитків збільшилися ціни на майно, що перевозиться, то до перевізника може бути висунута додаткова претензія.

Усі стосунки сторін регулюють такі норми права:

o Закон України "Про транспорт";

o Повітряний кодекс України;

o Кодекс торговельного мореплавства України. Страхування здійснюється на розглянутих раніше загальних принципах страхування відповідальності вантажоперевізника.

Для міжнародних перевезень авіатранспортом відповідальність за вантаж установлюється Варшавською конвенцією в розмірі 20 дол. за 1 кг пошкодженого або загубленого вантажу. Вантаж вважається загу-| бленим, якщо він не доставлений протягом двадцяти одного дня з дати і закінчення перевезення. Згідно з Гвадалахарською конвенцією 1961 року претензію можна висунути як до перевізника, з яким був укладений початковий контракт, так і до перевізника, котрий здійснював перевезення, коли було завдано шкоди. Страховий захист стосовно відповідальності перевізника за вантаж звичайно включається до комбінованого полісу страхування відповідальності авіалеревізника (перед пасажирами, за багаж, за вантаж). При більших сумах відповідальності - а ринок авіаперевезень розвивається в сторону збільшення відповідальності перевізника - ризик обов'язково розміщується на світовому ринку перестрахування. Тому умови страхового полісу та тарифи визначаються на базі умов та тарифів перестраховиків. Як правило, перевізник купує поліс, який включає відповідальність за вантажі з декларацінною вартістю (тобто із записом у авіанакладній про ціну вантажу, що перевозиться). При цьому збільшується ліміт відповідальності перевізника і, відповідно, страховика, а відправник сплачує додаткову плату.

При міжнародних морських перевезеннях судновласник несе відповідальність за вантаж на борту судна, а також за вантаж, що завантажується (розвантажується) або готується до навантаження (розвантаження) згідно з умовами перевезення, здебільшого на підставі Правил Гааги - Вісбі. Правила застосовуються у випадках, коли:

o перевезення регулюється коносаментом або іншим подібним до нього товаророзпорядчим документом;

o перевезення здійснюється з країни (у країну), з якою укладений контракт;

o у контракті є застереження про межу відповідальності по одному судну.

Правила передбачають обмеження відповідальності судновласника у розмірі 2 СПЗ за 1 брутто кг пошкодженого або загубленого вантажу. Позови до перевізника, як правило, приймаються протягом року з дати закінчення відвантаження.

Страхування відповідальності за вантаж судновласники купують у спеціальних товариствах взаємного страхування судновласників - Р&І Club. Поліс страхування покриває широкий перелік потенційних ризиків завдання шкоди вантажу. Клуби вимагають від судновласників суворо додержувати умов страхування, інакше вони відмовляють страхувальнику у компенсації. Жорсткі умови пояснюються тим, що істотне порушення засад договору (девіація) перевізником позбавляє його права обмежити відповідальність згідно з Правилами, через що вона стає необмеженою.

Такі загальні принципи виникнення відповідальності перевізників за вантаж та умови прийняття ризику вантажоперевізника страховиками. Страхування відповідальності українських вантажоперевізників має великий потенціал і є перспективним напрямком вітчизняного страхування.

С

т

рахування відповідальності виробника за якість продукції

Мета цього виду страхування - захищати страхувальника в разі претензій, що їх висувають споживачі його продукції (послуг, котрі ним надаються) і за які він несе відповідальність згідно із цивільним законодавством. Природно, що розвиток страхування відповідальності за якість продукції тісно пов'язаний з розвитком правових норм, які захищають споживачів товарів. Так, в Англії та США цей вид страхування з'явився ще наприкінці минулого століття. Численні положення англійського права покладено в основу Директиви про уніфікацію правових та адміністративних норм у зв'язку з відповідальністю виробників за якість продукції (далі - Директива), прийняту 1985 року країнами ЄС. Цей документ передбачає створення однаково рівних умов конкуренції та забезпечення свободи торгівлі на основі уніфікації правових норм країн ЄС щодо виробників та споживачів товарів і послуг. Проте деякі поняття та обставини можуть тлумачитися згідно з національним законодавством.

Оскільки вітчизняні виробники прагнуть розширити свої експортні можливості, підвищити конкурентоздатність своєї продукції, їм необхідно враховувати прийняті за кордоном вимоги до якості, а також заходи, що вживаються для захисту прав споживачів.

Наприклад, у Росії таке страхування вже не новина. У лютому 1997 року у Майамі (США) сталася катастрофа спортивного літака Су-31. Спричинився до аварії виробничий дефект. Виробникові - AT "Передові технології Сухого" було висунуто позов на кілька мільйонів доларів, зупинено продаж літаків класу Су американськими дилерами. Це стало поштовхом для укладання договору страхування відповідальності заводу за свою продукцію на кілька десятків мільйонів доларів разом із юридичними та судовими витратами. Деякі компанії укладають такі договори на вимогу закордонного партнера, котрий купує їхню продукцію для використання або реалізації за кордоном.

Вітчизняні страховики мають бути готові надати страховий захист з відповідальності виробників за якість продукції з огляду на вимоги до якості товарів та правових норм. Тому досвід країн ЄС слід розглянути докладніше.

Насамперед Директива ЄС передбачає сувору відповідальність виробника, тобто "відповідальність без вини". Для одержання компенсації особа, що постраждала, має довести, що їй було завдано шкоди та що шкода є наслідком дефекту цієї продукції.

Поняття продукції та дефекту. Поняття "продукція" охоплює будь-які товари, комплектуючі, сировину, електроенергію. Не входять до цього поняття природні ресурси, продукти тваринництва, рибальства, мисливства, а також сільськогосподарська продукція, не піддана промисловій переробці.

Дефектною є продукція, безпечність якої не відповідає рівню, на який має право розраховувати споживач з огляду на всі обставини (призначення продукції, зовнішній вигляд, упаковка, наявність інструкцій та правил експлуатації і т. ін.). Під дефектом розуміють також недоліки конструкції, виробничі огріхи, помилки в інструкції, недоліки контролю за якістю продукції.

Особливості відповідальності. Питання про вину виробника не порушується - відповідальність виникає із самого факту шкоди, заподіяної позивачеві. Відповідальність за шкоду покладається не лише на виробника кінцевого продукту або комплектуючих, використаних у виробництві зазначеного продукту, й на тих, хто пропонує продукт як "свій" (наприклад, супермаркети та фірмові магазини несуть відповідальність за продукцію з нанесеним власним фірмовим знаком або своєю назвою). Продукція, перш ніж потрапити до споживача, може пройти через багатьох людей - безпосередніх виробників, постачальників, імпортерів, продавців. Кожний із цього ланцюга може нести відповідальність перед клієнтами за заподіяння шкоди, якщо не назве іншої особи, винної у шкоді. Тобто термін "виробник" трактується досить широко. Директива ЄС дозволяє обмежувати відповідальність виробника за тілесні пошкодження або смерть, до яких призвела неякісна продукція, сумою 70 млн екю. Деякі країни ЄС, наприклад Велика Британія, не установлюють ліміту відповідальності взагалі.

Способи захисту виробника. У разі висунення позову тягар доказів (тобто збір та надання доказів у свій захист) повністю лягає на виробника. При цьому він може знизити відповідальність, довівши таке:

o він ужив усіх необхідних кваліфікованих заходів до виключення дефектів у продукції на етапі виробничого процесу, або діяв згідно з певним законодавчим актом;

o він не передав дефектну продукцію у сферу збуту;

o поставка здійснювалась не у ході бізнесу з метою отримання прибутку (наприклад, подарунок);

o він виготовив тільки частини продукту, а дефектною виявилась вся конструкція, або причиною стала інструкція, надана на наступному етапі;

o на момент передання товару у збут він не міг виявити цей дефект, виходячи з рівня наукових та технічних знань того періоду (так званий ризик "розвитку"; не всі члени ЄС прийняли цей вид захисту);

o дефект настав у результаті неправильного, необережного використання продукту або ремонту, а також недотримання правил обережності та інструкцій, що додаються до продукту.

Директива зберігає право виробника на регрес або відхилення розміру заявленого збитку за умови, що потерпілий сам винний у заподі-; юванні шкоди.

Позовна давність. Позивач, за своїм вибором, може подати позов або у країні виготовлення, поставки продукції, або у країні, в якій настав факт завдання шкоди. Це право позивача закріплене Брюссельською конвенцією ЄС "Про судові рішення та обов'язкове виконання судових рішень по цивільних та комерційних справах". Позивач має право подати позов протягом 10 років з моменту завдання шкоди. Протягом трьох років позов має бути вирішений.

Такі основні моменти, що визначають відповідальність виробника та його стосунки з потерпілою особою. Виходячи з правових норм, формуються умови страхування відповідальності виробника за якість продукції. Слід відзначити, що при невеликих ризиках виробника (виходячи з природи його діяльності), таке страхування може бути включене до полісу страхування цивільної відповідальності. Проте страховики цивільної відповідальності неохоче надають це покриття, і такі ризики дедалі все частіше страхуються за окремим полісом. Поліс відповідальності виробника за якість продукції не покриває ризики, пов'язані з використанням транспортних засобів, літаків, суден, які страхуються окремими договорами з урахуванням специфіки цих ризиків та наявної практики страхування. Наприклад, відповідальність власників транспортних засобів покривається договорами транспортного страхування. Відповідальністю за якість авіапродукції займається ринок авіаційного страхування.

Умови страхування. За договором страхування відповідальності виробника за якість продукції страховик зобов'язується відшкодувати всі суми, які страхувальник буде зобов'язаний виплатити за:

o випадкові пошкодження, спричинені здоров'ю, включаючи смерть, якої-небудь особи;

o випадкові знищення та (або) пошкодження майна, що трапились у період терміну страхування у визначених договором географічних межах та причиною яких була продукція страхувальника (продана, надана, доставлена, встановлена, відремонтована, перероблена або перевірена ним).

Страховик несе відповідальність тільки за прямі та ненавмисні збитки, що виникли протягом дії договору страхування, у зв'язку з продукцією, що покривається договором. При цьому продукція повинна перебувати поза контролем страхувальника, у тому числі, поза приміщеннями, що належать або займаються страхувальником.

Страхувальник повинен знати, що страхове покриття надається тільки за збитки, спричинені неякісними, дефектними товарами. Шкода, якої завдано самим товарам, не компенсується. Наприклад, страхувальник розмістив промислову установку у приміщенні замовника. Під час експлуатації через дефект в установці відбувається пожежа. Страховик виплатить компенсацію за шкоду через травму, за втрату майну замовника, але вартість самої установки, вартість її заміни або ремонту звичайним полісом не покривається.

Страховики у своїх договорах конкретно визначають номенклатуру продукції та ризики, що страхуються. Як правило, визначається тара, маркування та упаковка продукції, оскільки вони можуть стати причиною пошкодження. (Наприклад, шкода, заподіяна фарбою, яка витікає з банки.) Деякі обмежуються тільки ризиками, пов'язаними з дефектом виробничого характеру.

Взагалі, страховики більш охоче беруть на себе ризики продавців та посередників, ніж безпосередніх виробників, через можливість використовувати право суброгації (пред'явлення регресного позову) проти виробника.

Винятки з договору страхування. Виключається відповідальність за шкоду споживачеві (третій особі), викликану продукцією, у зв'язку:

o з радіацією, радіоактивним зараженням, ядерними вибухами;

o з страйками, політичними актами, військовими діями та розпорядженням військових та громадянських влад;

o з дефектами, які були відомі страхувальнику до реалізації продукції;

o з неправильним зберіганням на складі страхувальника;

o з транспортуванням продукції (цей ризик вноситься до інших полісів, наприклад, за відповідальністю перевізника);

o зі шкодою нематеріальним активам: патентам, знакам для товарів, ліцензіям і т. ін.

Як правило, виключається відповідальність, якщо дефект настав внаслідок природних властивостей або якщо шкода здоров'ю та майну вважається неминучою. Це можливо при навмисних діях або грубій необережності страхувальника.

Деякі з указаних ризиків вносяться до розширеного страхового покриття.

Територіальні межі страхування. Більшість договорів надають захист по всьому світу. Але страховик може внести умову, що обмежує територію страхування. Наприклад, страховики неохоче надають захист для продукції, що експортується в США, оскільки американські суди присуджують більш високі суми компенсацій.

Якщо продукція поставляється з філій підприємства-страхувальника, розташованих у інших країнах, то доцільніше цей ризик застрахувати у місцевих страховиків. Вони краще знають місцеві закони, що допомагає уникнути багатьох проблем під час судових розглядів.

Для підприємства, що має поставки за кордон, краще оформити поліси за місцем збуту, а також основний поліс у своїй країні з покриттям по всьому світу та на основі "диференціації умов". Тоді всі позови, що не покриваються локальними полісами, будуть покриватись основним полісом. У такому разі страхувальник централізовано контролює претензії, що виникають, і може до того ж скористатися перевагами локальних полісів.

Ліміт відповідальності страховика. Договір страхування передбачає сукупний ліміт відповідальності за весь термін страхування. Це захищає страховика від катастрофічних збитків і водночас дозволяє уникнути суперечок у суді про те, що вважати одним випадком. Можуть також установлюватися ліміти щодо окремих груп продукції.

Над зазначений ліміт страховики покривають витрати, пов'язані з розслідуванням та задоволенням позову, у тому числі судові витрати. Проте популярнішим стає включення таких витрат до сукупного ліміту. Саме такий підхід застосовується в договорах "із заявленими позовами".

Андеррайтинг. Ризик оцінюється на підставі анкети-заяви. Страховикові потрібна така інформація:

o Особа страхувальника. Коли страхувальник представляє кілька юридичних осіб, то важливо, як будуються взаємини з урегулювання позовів між ними, хто має пріоритет. Ім'я у своєму бізнесі може мати певну репутацію, що є покажчиком рівня ризику.

o Адреса страхувальника та територія з активним здійсненням його бізнесу дозволяють визначити країни з найбільш можливою кількістю позовів та врахувати специфіку законодавств цих країн.

o Одним з істотних моментів, що впливають на величину премії, є опис бізнесу страхувальника. На цьому етапі страховик визначає, до якого типу ризиків належить бізнес страхувальника - ризик виробника, ризик імпортера, ризик оптового постачальника, ризик роздрібного торгівця. Ризики, пов'язані з виготовленням продукції, вважаються найсерйознішими, оскільки здебільшого відповідальність у кінцевому підсумку припадає на виробника. Ризик імпортера може прирівнюватися до ризиків виробника, якщо в імпортера немає змоги перенести відповідальність на виробника, наприклад через відсутність такого законодавства у країні виробництва. Оскільки споживач контактує безпосередньо з роздрібним торгівцем, то, імовірніше за все, він спрямує свій позов саме роздрібному торгівцю. Тому для страховика важливо знати права торгівця (на одержання страхового відшкодування або висунення регресу до постачальника), що випливають з відповідних контрактів продавця. Найпривабливішим для страховика є ризик оптового постачальника, оскільки судові розгляди, як правило, минають його.

o Історія та тривалість участі страхувальника в даному бізнесі говорить про його репутацію постачальника якісного товару. Природно, що ризик давно працюючої компанії набагато нижчий, ніж у щойно створеної, чию продукцію на відповідність стандартам якості ще треба вивчати.

o Тип продукції разом з упаковкою та інформаційними матеріалами, що додаються, її призначення та сфера застосування. Нешкідлива сама по собі продукція під час включення її як компонента іншої продукції може призвести до великої шкоди. Наприклад, недорога деталь, умонтована у складну установку, за наявності дефекту стане причиною великих збитків.

o Система контролю за якістю продукції під час виробництва (доставки), кваліфікація персоналу. Це особливо важливо, якщо страхувальник націлений випускати нову продукцію.

o Вивчення умов, на яких продукція продається або купується. Зміни в законодавстві можуть вплинути на права одержання страхового відшкодування або пред'явлення регресу.

o Обсяг та місце призначення експорту. Розмір страхової премії буде вищий при врахуванні додаткових витрат на розгляд та врегулювання закордонних позовів.

o Обсяг та джерело імпорту.

o Історія збитків за останні 5 років, сума найбільшого збитку.

Розрахунок премії. Як правило, ставка премії обчислюється у відсотках від річного грошового обігу страхувальника на основі даних попередніх періодів. Наприкінці року ставка коригується згідно з реальним обігом.

Розмір страхового тарифу коливається від 0,1 до 0,6 %. Але з урахуванням особливостей бізнесу страхувальника ставка може бути збільшена в декілька разів.

Для деяких видів виробництва придатний інший метод розрахунку премії. Ставка визначається на кожні 100 одиниць випущеної продукції. Цей метод менш популярний, оскільки він не впливає на тарифну ставку при подорожчанні продукції та на витрати по врегулюванню позовів у зв'язку з інфляцією.

Ризики проектування, інструкцій і т. ііі. Страховик не страхує відповідальність, що виникла з плану, проекту, формули або специфікації продукції. Деякі страховики готові включити такі ризики в договір страхування за додаткову платню. Рішення залежить від характеру продукції, потенційної небезпеки помилок конструювання, кваліфікації персоналу.

Відповідальність за контрактом. Внесення ризиків відповідальності за контрактом страхувальника окремо обумовлюється в полісі. Під такими ризиками розуміється настання відповідальності страхувальника за тілесні пошкодження та збитки майну, спричинені продукцією, яку страхувальник одержав за контрактом на умовах, що перешкоджають йому використовувати своє право стягнути збитки з іншої сторони за законом. Наприклад, страхувальник бере на себе відповідальність своїх постачальників або субпідрядчиків. Або страхувальник бере на себе додаткові зобов'язання щодо продукції згідно з контрактом та несе додаткову відповідальність, якої він не ніс би за інших обставин. На практиці умови настання відповідальності можуть бути різними - від необережності виробника до будь-якого факту шкоди за принципом "істотно чому, але шкода заподіяна". Наприклад, партнером страхувальника є фірма, у співпраці з якою він дуже зацікавлений. Страхувальник може взяти зобов'язання відшкодувати будь-які збитки у зв'язку зі своєю продукцією. Тоді, навіть у разі необережності партнера, неправильного зберігання або використання поставленої продукції страхувальник нестиме відповідальність. У таких випадках виробник звертається до страховика за наданням покриття з відповідальності за контрактом. Для надання такого покриття страховик, перш ніж прийняти рішення, вивчає контракти страхувальника, за якими потрібний захист. Розмір страхової премії буде збільшено.

Страхування гарантії продущії. За бажанням страхувальника страховик може додатково розширити страхове покриття за можливий непрямий збиток. Покриття може бути надане у трьох формах: відповідальність за фінансовий збиток, відповідальність за витрати з повернення продукції, відповідальність за витрати із заміни продукції. Вартість такого страхування є вища, до того ж страховики неохоче надають цей вид захисту.

Страхування відповідальності виробника за фінансовий збиток передбачає такі умови. Страхуванням покриваються збитки, завдані споживачеві внаслідок непридатності продукції для виконання призначених їй функцій, без факту заподіяння шкоди здоров'ю або шкоди майну. Наприклад, нездатність поставленого страхувальником обладнання виконувати свою операцію з належною якістю призводить до зниження виробництва, зменшення прибутку підприємства. Або через серйозні неполадки освітлювальної системи скасовується вистава, що тягне за собою неотримання прибутку. Страховики укладають такі договори на основі "заявлених позовів" з низьким лімітом відповідальності (орієнтовно 250 тис. фунтів стерлінгів). У договорі зазначається також визначений відсоток "власного утримання страхувальника" за кожним позовом (безумовна франшиза)'без права додаткового страхування цієї франшизи в іншого страховика.

Страхування відповідальності виробника за витрати на повернення продукції вважається ще менш привабливим. Договором покривають витрати страхувальника з повернення або знищення продукції, використання якої може завдати шкоди здоров'ю або збитків майну споживача. Обов'язковою є умова, що дефект виник не в результаті дій споживача. Ризик такої шкоди може випливати з упущень в інструкціях, пояснювальних вкладишах, недостовірності етикеток, недостатності упаковки. Цей ризик може бути набагато серйозніший, ніж ризик дефекту самої продукції. Ідеться, передусім, про вибухо- та вогненебезпечну хімічну продукцію, використання та зберігання якої повинно здійснюватись у суворій відповідності з правилами застосування, які наводяться в інструкціях і попередженнях на упаковці, а також про якість самої упаковки. Природно, такі дефекти змушують страхувальника терміново зняти продукцію її з продажу, ВИЛУЧИТИ з обігу. Як наслідок - великі витрати, що їх страхувальник намагається компенсувати страхуванням.

Страхування відповідальності виробника разом із витратами заміни продукції не приймається на розгляд багатьма страховиками. Вони вважають це виробничим ризиком, який має покладатися на виробника. Договір страхування укладається на випадки, коли в результаті дефекту продукції буде заподіяно шкоду здоров'ю чи збитки майну або коли продукція не відповідає своєму призначенню. Споживач може звернутися з проханням замінити дефектну продукцію або відремонтувати її, а через це знадобляться витрати на огляд, вилучення або заміну, ремонт, а також транспортні потреби. Наприклад, у разі займання промислової установки під час експлуатації страховик за таким договором сплатить збитки за шкоду здоров'ю, шкоду, що її вогонь завдав майну, а також витрати на заміну або ремонт самої установки.

Нині в Україні страхування відповідальності за якість продукції починає стрімко розвиватися. Так, імпортерам фармацевтичних, косметичних препаратів та засобів особистої гігієни для отримання ліцензії на ввезення необхідно надати фінансові гарантії з відшкодування збитків внаслідок дефектів продукції. Такою гарантією може бути страховий поліс відповідальності за якість продукції. Окремі виробники, що просувають свою продукцію на зовнішній ринок, мають інтерес до такого виду страхування. Це цікавий та перспективний напрямок розвитку страхового ринку.

Страхування відповідальності роботодавця

Результатом стрімкого розвитку промисловості, ускладнення технологічних процесів стало збільшення кількості нещасних випадків та професійних захворювань серед працівників. Із середини XIX ст. постала гостра потреба в законодавчих актах, що регулюють взаємини роботодавця та його службовців у процесі виробництва. Перші законодавчі норми забезпечували слабкий правовий захист працівника. Службовець повинен був довести не лише сам факт шкоди своєму здоров'ю під час роботи на роботодавця, й те, що ця шкода стала .наслідком грубої необережності роботодавця або порушення ним вимог охорони праці. Розвиток законодавства європейських країн привів до встановлення строгої відповідальності роботодавця за шкоду життю та здоров'ю працівника. Якщо нещасний випадок стався не внаслідок грубої помилки, якої припустився службовець, та навмисного невиконання ним своїх зобов'язань, йому має бути виплачена компенсація. Наприкінці 60-х років багато європейських країн ввели закон про обов'язкове страхування відповідальності роботодавця.

Особливості відповідальності. Роботодавець несе відповідальність перед службовцями в разі:

o особистої необережності роботодавця (якщо роботодавець є фізичною особою);

o якщо роботодавець не зміг забезпечити поставляння відповідно-,ГО та безпечного обладнання, обладнати безпечне робоче місце та організацію роботи, а також підібрати кваліфікованих, компетентних Службовців;

o порушення законодавчих актів, які можуть призвести до відповідальності роботодавця:

o необережності одного із службовців, що призвела до травми іншого службовця.

Службовці - це особи, які працюють за наймом або навчаються, стажуються на підприємстві роботодавця. Службовцем вважається також будь-яка особа, найнята за договором субпідряду.

Кожний службовець під час роботи має додержувати розумної обережності щодо свого здоров'я та безпеки, а також щодо здоров'я та безпеки інших осіб. які можуть постраждати від його хибних дій.

Обов'язок кожного роботодавця полягає ось у чому:

o забезпечити охорону здоров'я, безпеку та благополуччя своїх службовців під час робіт:

o вжити всіх заходів, що запобігають будь-якому ризику для здоров'я та гарантувати безпеку осіб. які не є службовцями роботодавця;

o усіма можливими засобами запобігати викидам у атмосферу отруйних та шкідливих речовин.

Якщо працівникові було завдано шкоди під час виконання роботи у будь-якому місці, не пов'язаному з діяльністю роботодавця, останній жодної відповідальності за це не несе і компенсація не виплачується.

Умови страхування. За договором страхування відповідальності роботодавця страховики відшкодовують збитки страхувальникові в разі притягнення його до відповідальності за шкоду, якої було заподіяно життю та здоров'ю службовця, і сталося це в період дії договору страхування, коли службовець працював на страхувальника, виконуючи службові обов'язки. Додатково страховики сплатять витрати страхувальника, понесені ним за згодою страхової компанії і пов'язані з розслідуванням, медичними та технічними звітами про обставини пригоди, а також із захистом у суді.

Компенсація за рішенням суду виплачується страхувальникові або за дорученням останнього - потерпілому працівникові, якщо це передбачено договором страхування. Проте в українській судовій практиці позови щодо відшкодування збитків працівникові трапляються поки що рідко. Роботодавець сам відшкодовує постраждалому збитки, не доводячи до суду. Тому в договорі страхування страховим випадком може визнаватися не тільки рішення суду, а й претензія службовця.

Винятки з договору страхування. Зауважимо, що страховий захист надається тільки стосовно відповідальності роботодавця за тілесні пошкодження, смерть та професійні захворювання. Майнова шкода, якої завдано службовцям, покривається полісом цивільної відповідальності.

Страховик не відшкодовує витрати:

o за будь-якими видами штрафів та неустойок;

o викликані навмисними діями страхувальника;

o особі, що не є страхувальником або партнером страхувальника, на якого поширюється страховий захист.

Для певних видів діяльності страховик може вводити обмеження. Наприклад, щодо роботи з деякими механізмами. Такі роботи, як підривні, виключаються, але можуть прийматись на страхування за додаткову платню.

Поліси страхування відповідальності роботодавця виключають ризик шкоди службовцям під час використання транспортних засобів (покривається транспортними страховиками) та ризик під час роботи на морських бурових установках та платформах (із 1993 року).

Якщо службовець дістав травму при виконанні робіт, не пов'язаних із його безпосередніми обов'язками (визначеними контрактом) та кваліфікацією, то компенсація за полісом не відшкодовується. Так, травма, отримана токарем під час виконання слюсарних робіт, або неква-ліфікованим робітником, котрий виконує роботу, яка вимагає певної кваліфікації, страхуванням не покриваються. При укладанні договору страхування обов'язково обумовлюється вид робіт, що їх можуть виконувати ті або інші групи працівників.

Строк страхування. Роботодавцеві зручно постійно страхуватись у одного страховика. Наприкінці року переглядаються умови договору страхування, уточнюється страхова премія.

Для страхувальника буває складно визначити, хто з його страховиків має сплатити позови у зв'язку з латентними захворюваннями. Хвороба, що виникла під час та з приводу професійної діяльності, може розвиватись та не виявлятись тривалий час. Наприклад, рак, азбестоз, сілікоз, професійна глухота і т. ін. З'являються нові виді професійних захворювань, пов'язаних із пасивним курінням, стресом на робочому місці, електромагнітними випромінюваннями. Якщо протягом періоду розвитку хвороби страхувальник обслуговувався в різних страховиків і визначити "відповідального" неможливо, практикується розподіл виплат за позовом між цими страховиками. Кожний із них сплачує свою частину відшкодування залежно від тривалості періоду страхування саме в нього.

Саме ризики латентних професійних захворювань спричинилися до збільшення числа договорів страхування, які укладаються на базі "заявлених позовів". Таке покриття захищає страховика від відповідальності за хвороби, що виникли до початку дії полісу, але виявились у період дії цього страхування.

Територіальні межі страхування. Здебільшого в полісі обумовлюється територія страхування - конкретна країна або навіть чітко визначені ділянки, наприклад територія заводу, будівельного майданчика. У страховому полісі може окремо обумовлюватися захист службовців, які перебувають у службових відрядженнях за кордоном. Під час тривалих відряджень або постійної роботи службовця за кордоном рекомендується купувати страховий поліс країни перебування, щоб уникнути надмірних витрат, пов'язаних із розбіжностями в національних законодавствах.

Ліміт відповідальності страховика. Донедавна страховики не обмежували суми відшкодування за угодами страхування відповідальності роботодавців. З огляду на не поодинокі катастрофічні збитки багато страхових компаній почали вводити ліміти відповідальності. Нині вони становлять від 10 до 25 млн фунтів стерлінгів за кожним страховим випадком, включаючи юридичні витрати.

Однією з причин таких змін стала катастрофа на морській платформі "Пайпер Альфа", де в результаті вибуху загинуло 165 із 226 працівників. Службовці, які працюють у різних роботодавців, піддались ризику одного нещасного випадку, тобто сталась кумуляція ризику. Загальна сума сплачених позовів досягла 2 млрд доларів.

Страховики обов'язково застосовують франшизу по одному страховому випадку, а також по збитках стосовно одного службовця.

Андеррайтинг. Для оцінки ризику андеррайтер зажадає від страхувальника таку інформацію:

o Вид виробництва. Рід діяльності страхувальника описується докладно з метою уточнення страхового захисту, селекції ризиків. Наприклад, у полісі страхування компанії, що здійснює прокладення комунікацій, може бути не передбачена робота у шахтах метрополітену.

o Умови праці службовців, дотримання техніки безпеки та розвиток соціальної сфери. На підставі цієї інформації можна судити про ступінь ризику та ймовірність розвитку професійних захворювань.

o Кількість службовців, їх кваліфікація, стаж.

o Річна заробітна плата. Саме цей показник береться за основу для визначення достатніх лімітів.

o Специфіка діяльності окремих категорій службовців. Вивчається характер виконуваних робіт- чи пов'язані вони з використанням вибухових та вогненебезпечних речовин, хімікатів, механічних пристроїв, з роботою на висоті або під землею. Відповідно андеррайтер може виключити окремі ризики або ввести обмеження, наприклад, покриття надається для робіт, виконуваних на висоті не більш ніж 20 метрів.

o Робота на чужій території.

o Історія збитків за останні 5 років, сума найбільшого збитку. Розрахунок премії. Поліси, як правило, оформляються на регульованій основі. Страхувальник виплачує тимчасову страхову премію, сума якої залежить від річної суми заробітної плати (брутто-заробітної плати за страховий рік, включаючи всі оподатковувані прибутки). Під час поновлення полісу враховується справжня сума заробітної плати за минулий період. Страхувальник зобов'язаний доплатити страхову премію згідно з умовами договору.

Другий метод підрахунку страхової премії грунтується на сумах річного обігу - прибутків від продажу продукції та побічних операцій, а також від кількості зайнятих у виробництві.

Страхування професійної відповідальності

Відповідальність за помилки або упущення, що їх припустилася особа під час виконання професійних обов'язків, базується на законодавчих та нормативних актах, які регламентують зобов'язання сторін в тій чи іншій сфері діяльності. Основу професійної відповідальності становить порушення контракту між професіоналом та клієнтом щодо надання послуг. Будь-яка особа, що придбає послугу, розраховує на компетентність та сумлінність професіонала. Якщо клієнтові завдано шкоди, він має право притягти до відповідальності професіонала в судовому порядку.

Зауважимо, що в європейській практиці відповідальність поширювалася спочатку лише на осіб, котрі перебували з професіоналом у договірних стосунках. Сучасне тлумачення охоплює й відповідальність за шкоду, заподіяну професіоналом третій стороні.

У цьому ключі є показовим процес 1951 року "Кандлер проти "Крейн Крістмас та Ко". Позивач придбав компанію на підставі наданої йому фінансової документації, підготовленої бухгалтерами компанії. Документація виявилась неточною, і позивач зазнав збитків. Його позов проти бухгалтерів було відхилено на тій підставі, що бухгалтери працювали на компанію та не мали жодних зобов'язань щодо позивача. У 1963 році у судову практику Великої Британії було запроваджено "принцип Хедлі Бірні", який розширював професійну відповідальність на третіх осіб. Отже, якби процес відбувся не в 1951 році, а після 1963-го, то бухгалтери були б визнані відповідальними.

Таке розширене визначення відповідальності ствердилося в сучасній світовій практиці.

Особливості відповідальності. Головним джерелом претензій до професіоналів є упущення, помилки або хибні дії, які призвели до фінансових збитків клієнтів або третіх осіб. Природа шкоди залежить від характеру професійної діяльності.

Відповідальність професіонала полягає в додержанні необхідної обережності та майстерності під час виконання своїх обов'язків. При цьому він не обов'язково має бути компетентним в усіх питаннях. Рівень кваліфікації професійного працівника має бути не нижчим від рівня, якого один професіонал очікує від іншого в тій самій професійній галузі.

Способи захисту професіонала. Захистом проти висунених претензій може бути доказ, що професіонал не перевищив своїх повноважень, був обережний та що його дії відповідали рівню кваліфікації, яка вимагається від професіоналів у цій галузі. Він повинен переконати суд, що діяв чесно та розумно.

Великі суми позовів, а також відсутність резервів для таких виплат, які професіонал потенційно має бути готовий сплатити, змушують його вдаватись до страхування. Більше того, у деяких країнах страхування професійної відповідальності здійснюється в обов'язковій формі.

Умови страхування. Страховик зобов'язується згідно з договором страхування виплатити страхувальникові компенсацію за будь-яким позовом третьої сторони за шкоду, заподіяну їй страхувальником через недбалість або помилку. Як правило, договір страхування укладається згідно з принципом "заявлених позовів". Позов може бути сплачений страховиками, якщо він пред'явлений під час дії договору страхування, незалежно від часу та місця, де сталася помилка або виникла підозра щодо її наявності.

Професійна діяльність нерідко грунтується на засадах партнерства. При цьому партнери можуть бути відповідальні за позови, що виникли з вини співвиконавців. Склад партнерів може змінюватися з часом. Тому постає потреба в захисті від позовів, що виникають через порушення колишніх партнерів. Відповідальність страхувальника тлумачиться не лише як відповідальність особи, що уклала цей договір страхування, але й як відповідальність за помилки її колишніх партнерів у цьому бізнесі, а також за відповідальність її співробітників.

Договір страхування зобов'язує страхувальника негайно повідомити про будь-який позов або намір притягти його до відповідальності.

Як і в інших видах страхування відповідальності, страховик вимагає від страхувальника не вести переговорів, не давати будь-яких обіцянок про компенсацію без погодження зі страховиком. На прохання страхувальника страховик може взяти на себе врегулювання позову, ведення справи в суді.