1. Теоретичн

і

основи ф

інансового

управління

д

іяльності комерційних

банк

ів

1.1 Сутність та функції фінансового

управління

в комерційних банках

З погляду системного підходу управління являє собою цілеспрямований вплив однієї системи на іншу для зміни її поводження (стану) відповідно до умов середовища, що змінюється [9, с. 39]. Під системою розуміється самостійний господарський підрозділ, що утворюється взаємодіючими і взаємозалежними частинами [43, с. 14]. Будь-яка організована система, якою є і комерційний банк, володіє низкой властивостей, докладно вивченими науковцями– економістами[15, 17, 43]. Інформація про об'єкт управління сприймається управлінською підсистемою, переробляється відповідно дотієї чи іншої мети управління й у виді управлінського впливу передається на об'єкт управління. При цьому управлінські впливи на об'єкт управління здійснюються за допомогою менеджменту.

Аналіз економічної літератури вказує на існування різних думок щодо визначення термінів «управління» і «менеджмент».

Управління являє собою совокупність заходів та рішень на основі аналізу та підготовки, у відповідності стратегичним та тактичним задачам, планам діяльності [26]. Управління – це процесс планування, організації, мотивації та контролю, необхідний для того, щоб сформолювати та досягнути цілей організації [32]. Існує визначення що система управлінських відносин і являє собою менеджмент, що характеризуються рядом функцій [8, с. 7; 13, с. 27; 16, с. 19; 32, с. 76; 36, с. 48]. У таких визначеннях поняття менеджменту зводиться до характеристики процесу прийняття і реалізації рішень. Менеджмент іноді визначається як взаємодіюча, взаємозалежна сукупність органів управління чи як раціональний, продуманий системний зв'язок між органами управління [31, с. 159].

Менеджмент визначають як науку, що має свій предмет, специфічні проблеми і підходи до їх розв’язання [11, с. 112; 34, с. 5; 42, с. 24; 44, с. 35]. Аналізуючи ці поняття визначаємось, що менеджмент це управління в умовах ринкової економвки. Він за совоєю суттю є синонімом терміна «управляння». [24, с. 37, 39].

Для більш повного розуміння процеса управління, на наш погляд, необхідно розглядати управління і менеджмент як єдиний вид діяльності, спрямований в ході цієї діяльності на досягнення певних цілей, шляхом раціонального використання ресурсів. Тому, в данному випадку, при розгляданні фінансового управління в комерційному банку можно використовувати поняття фінансового менеджменту.

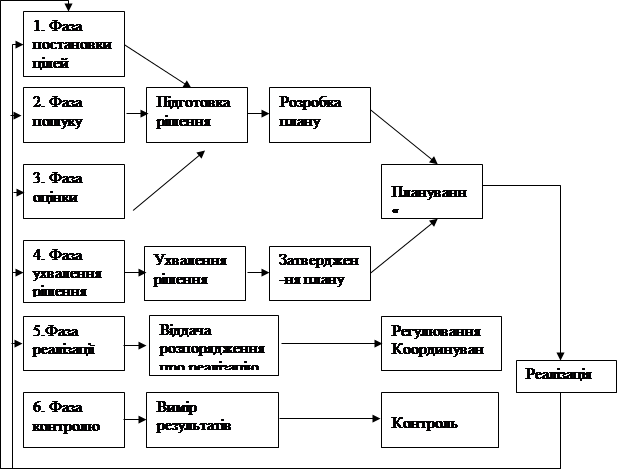

Управління є постійним і беззупинним інформаційним і комунікаційним процесом. Систематично здійснюваний і спрямований на майбутні події цей процес можна зобразити у вигляді рисунку (рис. 1.1).

У літературі зустрічаються різні думки про сутність управління. Деякі авторі вважають, що фінансовий управління – це наука і мистецтво приймати інвестиційні рішення щодо вибору джерел фінансування [13, с. 32]. На думку Джозефа Ф. Синки фінансове управління – це управління активами (скільки інвестувати й у які саме активи) і управління пасивами (як залучити необхідні для інвестування кошти) [40, с. 16]. Більшість російських економістів дотримується цієї позиції. Підтвердженням цьому (у частині комерційних банків) служить висловлення Ю. Маслеченкова і В. Команова про те, що в основі фінансового управління лежить управління портфелем активно-пасивних операцій чи динамічна рівновага балансу комерційного банку [30, с. 7]. Заруба О.Д. визначає фінансове управління у комерційних банках як систему дій фахівців, заснованих на фінансовому аналізі, спрямованих на залучення за найвигіднішими для банку умовами позикового капіталу, на формування оптимальної структури власного капіталу і найбільш ефективне використання фінансових ресурсів у кредитній діяльності і наданні різних послуг [22, с. 7]. Іноді економісти, говорячи про фінансове управління, взагалі не дають визначення цьому поняттю, хоча ведуть мову про широкі заходи для управління фінансами (регулювання маси і динаміки прибутку, інвестиційна і дивідендна політика та ін.) [41].

Розглянувши вищенаведені думки про сутність фінансового управління і менеджменту, необхідно зазначити, що вплив на фінансові процеси і відносини можна вважати змістом управління, що включає в себе два взаємозалежних блоки (об’єкти):

управління активами і пасивами комерційного банку;

управління доходами, витратами, прибутком і рентабельністю

комерційного банку.

Ф

Рис. 1.1. Схема процесу управління комерційним банком

Суб'єктами фінансового управління в комерційних банках виступають керівники різних організаційних рівнів, що мають право приймати управлінські рішення і несуть за них відповідальність. Організацію процесу фінансового управління здійснює персонал спеціалізованих підрозділів комерційного банку, у завдання яких також входить інформаційно-аналітична підтримка обгрунтування та прийняття управлінських рішень.

Фінансове управління у комерційних банках, як і будь-яка наука, базується на певних принципах, виконує конкретні функції за допомогою інструментарію з метою досягнення поставлених цілей. Фінансове управління характеризується низкою таких принципів [10, 34, 41]:

спрямованість дій суб'єкта на досягнення певних цілей;

єдність мети, результатів і засобів її досягнення;

комплексність процесу фінансового управління;

єдність і погодженість стратегічного, тактичного і фінансового планування;

контроль прийняття і виконання управлінських рішень в галузі фінансів.

Відповідно до класичної теорії управління в будь-якій галузі притаманні такі основні функції, як планування, організація, регулювання, координування, стимулювання і контроль [10]. При цьому в наукових колах продовжують вестися суперечки щодо набору цих функцій. Так, наприклад, автори наукових праць уявляють собі набір цих функцій у складі аналізу, планування, регулювання і контролю [34, 42]; планування, організації, координації, мотивації і контролю [37, 61]; планування, організації, обліку і контролю, аналізу і регулювання [24]; планування, реалізації плану, організації взаємодії, мотивації і контролю [32]; планування, організації, обліку, контролю, мотивації, регулювання, координації [43].

Розглядаючи зміст функцій управління комерційного банку, можна зазначити, що найбільш повно їхній склад визначив Балабанов І., виділивши такі функції, як планування, прогнозування, організацію, облік, оцінку, аналіз, регулювання, координування, стимулювання і контроль [9, с. 43]. У той же час у літературі визнаються найбільш важливі такі функції як планування, аналіз, регулювання і контроль [24, 34, 42].

Планування представляє собою процес прийняття рішень, орієнтований у майбутнє, і є невід'ємною частиною управління. Предметом планування виступають рішення стосовно майбутніх подій, прийняті в сьогоденні. Це систематична постановка цілей і визначення складу, структури і черговості заходів, спрямованих на їхнє досягнення. При плануванні розподіляються обмежені ресурси між фінансовими інструментами, підрозділами, продуктами і клієнтами на основі отриманого прогнозу про динаміку основних макроекономічних та інших зовнішніх параметрів і їхнього стану на визначену дату в майбутньому. Важливою категорією планування є горизонт планування чи термін, на який воно здійснюється. У країнах з розвиненою ринковою економікою розповсюджений горизонт планування складає 5 років з річною розбивкою. У сучасній економічній ситуації, що склалася в Україні, і, тим більше, у банківському секторі, горизонт планування повинен складати не більш одного року. Причинами скорочення горизонту планування можна назвати загальну нестабільність економічної сфери в Україні, нестійкість грошового обігу і слабку прогностичність темпів інфляції, а також недостатність і недосконалість законодавчої бази. Найбільш детально комерційні банки планують свою діяльність на квартал з помісячною розбивкою. Ці розходження пов'язані не тільки з проблемою прогнозування фінансово-економічних обставин і показників ринку, але і з термінами формування фінансового результату, що є підсумковим показником планування.

Більшість учених, що займаються проблемами аналізу і планування банківської діяльності, розглядають планування як багаторівневий процес, кожному з який притаманне своє коло питань [7, с. 322–323; 35, с. 14, 63]. У науковій літературі можна зустріти різні склади цих рівнів. Ми приєднуємося до думки тих авторів, що виділяють рівні стратегічного, тактичного і фінансового планування (рис. 1.2) [35, 63].

Стратегічне планування, що знаходиться на першому рівні системи банківського планування, включає висування ідей, постановку ключових цілей, задач і визначення основних підходів до їх розв’язання. Другий рівень складає тактичне планування, що торкається визначення заходів і задач з реалізації стратегій. Фінансове планування переводить стратегії, завдання і заходи, що вироблено в процесі стратегічного і тактичного планування, у певні вартісні показники.

Під фінансовим планом розуміється формалізований письмовий документ про плани управління на майбутнє. На відміну від фінансового плану продукти інших видів планування можуть включати інформацію, безпосередньо не виражену в грошових одиницях. Фінансовий план складається з двох частин – плану портфеля активів, пасивів і послуг, з одного боку, і плану доходів і витрат (бюджету) чи Звіту про прибутки і збитки – з іншого. Обидві ці частини органічно пов'язані один з одним: джерелом інформації для формування бюджету служить план портфеля активів, пасивів і послуг, і навпаки – елементи плану по доходам і витратам впливають на планування ресурсів, вкладень і обсягу реалізації послуг комерційного банку. Процес фінансового планування, таким чином, не має чіткої технологічної карти, відповідно до якої виробляються визначені процедури, як і будь-який інший складний інтелектуальний процес у сфері управління. У процесі фінансового планування його об'єкти (доходи і витрати, активи і пасиви, послуги й операції) постійно перетинаються, і на визначеній стадії планової роботи над одним об'єктом неминуче доводиться звертатися до іншого і навпаки [49].

| Рівні планування |

Види планування |

Зміст планів |

| 1 Рівень |

СТРАТЕГИЧНЕ ПЛАНУВАННЯ

Цілепостановка (цільове планування)

Планування програми і потенціалу

|

Цілі

Стратегії

|

| 2 Рівень |

ТАКТИЧНЕ ПЛАНУВАННЯ

Бізнес планування

Організаційне планування

|

Бізнес-план

План заходів

|

| 3 Рівень |

ФІНАНСОВЕ ПЛАНУВАННЯ

Планування портфеля активів-пасивів і послуг

Планування доходів і витрат

|

Розрахунковий баланс і портфель послуг

Бюджет

|

Рис. 1.2. Планування в комерційному банку як багаторівневий процес

Інформаційну базу фінансового планування багато в чому складають результати прогнозування і моделювання. Прогнозування є спеціальним науково-практичним дослідженням для визначення перспективи розвитку якого-небудь економічного явища і являє собою спробу додати майбутньому визначеність з різним ступенем імовірності і, тим самим, знизити ризик. У залежності від результатів прогнозування будуються ті чи інші моделі поводження комерційного банку на ринку. За допомогою прогнозування і моделювання намагаються вибрати найбільш імовірний хід події, чи, що більш типово, діапазони імовірностей майбутніх подій, засновані на припущеннях і судженнях так само, як і на об'єктивних методах. Прогнозування відповідає на запитання:«Що імовірніше за все відбудеться з банком?», а не те, чого банку хотілося б. Таким чином, планування – це суб'єктивний, а прогнозування – об'єктивний початок у визначенні майбутнього. Проте, план не повинний ставати документом рекомендаційного характеру. План повинний мати силу закону для організації, у якій він розроблений. Фінансове планування повинне проводитися всіма підрозділами комерційного банку, а план – народжуватися в результаті широких дискусій у колегіальних органах. В даний час у більшості українських банків організацію процесу планування, вироблення планових методик і процедур, а також інформаційно-аналітичну підтримку прийняття рішень здійснює персонал спеціалізованих підрозділів комерційних банків (відділ аналізу та ризиків, планово-бюджетний відділ та ін.). Помилкове представлення, що ці підрозділи повинні здійснювати повний комплекс розробки планів, привело до відриву керівництва цих комерційних банків від виконання планових функцій і, тим самим, від основної частини управління. План відображає політику банку на перспективу, визначає правила гри і має на увазі кооперацію і консолідацію зусиль різних складових кредитної організації на досягненні поставлених стратегічних цілей. Здійснити успішну координацію планового процесу під силу тільки керівництву, що володіє стратегічним баченням розвитку комерційного банку.

Функція організації у фінансовому управлінні зводиться до об'єднання людей, що спільно реалізують фінансовий план на базі визначених правил і процедур. До останніх відносяться створення органів управління, установлення взаємозв'язку між управлінськими підрозділами, розробка норм, нормативів, методик тощо.

Регулювання в управлінні – вплив на об'єкт управління, за допомогою якого досягається стан стійкості фінансової системи у випадку виникнення відхилення від заданих параметрів. Регулювання охоплює, в основному, поточні заходи щодо усунення виниклих відхилень від фінансових планів.

Координування у фінансовому управлінні – погодженість дій усіх ланок системи управління. Координування забезпечує єдність відносин об'єкта і суб'єкта управління.

Стимулювання у фінансовому управлінні виражається в спонуканні працівників фінансової служби до зацікавленості в результатах своєї праці.

Контроль у фінансовому управлінні зводиться до перевірки організації фінансової роботи, виконання фінансових планів тощо. За допомогою контролю збирається інформація про використання фінансових коштів і про фінансовий стан комерційного банку, розкриваються додаткові резерви і можливості, вносяться зміни у фінансові плани, в організацію фінансового управління. Контроль тісно пов'язаний із плануванням, оскільки є продовженням процесу планування і супроводжує процес реалізації планів. Контроль у розглянутому ракурсі містить у собі облік результатів реалізації рішень, порівняння їх із плановими показниками для визначення результатів діяльності і ступені досягнення поставлених цілей і задач, а також комплекс заходів щодо аналізу факторів, що роблять вплив на рівень відхилення фактичних показників від планових. Застосовуваний в українських комерційних банках бухгалтерсько-статистичний метод оцінки ефективності роботи банку дає можливість оперативного контролю за фінансовим станом банку в якийсь визначений момент часу. У його основі лежить сукупність коефіцієнтів із заданими граничними значеннями. Вихід за границі одного чи декількох коефіцієнтів попереджає про можливе погіршення положення банку [54]. Разом з тим, у центрі уваги керівництва й у центрі його діяльності повинна знаходитися причина відхилення, а не саме відхилення. Відхилення сигналізує про наявність проблеми, що може бути викликана дефектом у функціонуванні, плануванні чи зміною умов, на яких грунтувалися плани і нормативи. Уявлення про величину, характер і причини відхилень у діяльності керованого об'єкта дає аналіз. Аналіз охоплює всю сукупність факторів, що визначають умови функціонування банку в попередньому, поточному і майбутньому періодах. Основу фінансового аналізу представляє аналіз фінансових результатів і фінансового стану банку [56]. Фінансовий аналіз передує прийняттю рішень по фінансових питаннях, він є етапом, операцією й умовою їхнього прийняття (інформаційно-аналітичне забезпечення), а потім узагальнює й оцінює результати рішень на основі підсумкової інформації, вираженої в категоріях фінансів і фінансових показників. Порівняння й аналіз стимулюють нові процеси прийняття рішень, що у свою чергу ініціюють проведення коригувальних заходів. Таким чином, фінансовий контроль, що включає облік, оцінку і фінансовий аналіз, є зворотним боком фінансового планування і повинний розглядатися як його складова частина.

Розглянувши комплекс функцій, за допомогою яких система фінансового управління впливає на об'єкт управління, яким є комерційний банк, визначимо об'єкти управління діяльності комерційного банку.

1.2

Класифікація

об’

є

кт

і

в

фінансового

управлыння в

комерційних

банках

Поняття «фінансове управління» у комерційному банку значно ширше, ніж фінансове управління на підприємстві. Можна сказати, що з одного боку, управління фінансами банку є за сутністю управлінням його операціями, а з іншого – управлінням фінансами банку, тобто частиною взаємозалежного процесу, в якому можна виділити управління ліквідністю банку, управління фінансовими ризиками банку, управління прибутковістю банку та ефективністю проведення окремих видів банківських операцій.

За думкою багатьох науковців-економістів об'єктами фінансового управління в комерційному банку є [9, 10, 17, 30, 32, 41]:

1. Операції комерційного банку, формування капіталу банку, активні та пасивні операції, комісійно-посередницькі операції.

2. Ліквідність і фінансові ризики – відсотковий, валютний, кредитний, ризик ліквідності, ризик країни тощо.

3. Фінансові результати – доходи, видатки, прибуток, рентабельність.

За сучасних умов розвитку банківської діяльності головне завдання полягає в пошуку реальних шляхів мінімізації ризиків та отримання достатніх прибутків для збереження коштів вкладників і підтримання життєдіяльності банку. Успішне вирішення цієї складної проблеми потребує використання багатьох методів, прийомів, способів, систем та розробки нових підходів до управління активами і пасивами банку.

У всьому світі рівень ефективності управління активами і пасивами розглядається як один з найважливіших чинників підвищення стабільності, надійності, ліквідності та прибутковості діяльності. В умовах жорсткої конкуренції, що супроводжує розвиток ринкової економіки, необхідно постійно удосконалювати системи та форми управління активами і пасивами, швидко оволодівати нагромадженими в теорії та практиці знаннями, знаходити нові неординарні рішення в динамічній ситуації. Лише такий підхід до управління забезпечує виграш у конкретному середовищі або, принаймні, нормальні умови розвитку організації. Банківська діяльність у сучасному світі – одна з найбільш конкурентних, тому успіх і життєдіяльність банку істотно визначається рівнем управління.

Діяльність щодо управління активами і пасивами належить до числа стратегічних планів комерційного банку. При цьому визначаються довгострокові завдання, шляхи розвитку банку, а також комплекс заходів щодо їх реалізації.

Завдання визначають вихідні підходи до розвитку банку. Як комерційне підприємство банк повинний орієнтуватися на таку діяльність, яка приносить йому прибуток. А величина прибутку залежить від об'єму і структури активів і пасивів, об'єму прибутків і витрат, ефективності діяльності банку.

Завдання банку щодо управління активами і пасивами, зазвичай, пов'язуються також із стабільною базою доходів, а це передбачає акцент на розвиток традиційних послуг банку, на довгострокове і комплексне обслуговування клієнтів.

Довгострокові завдання управління банком включають орієнтацію на забезпечення його надійності і стабільності як умов довіри вкладників до банку.

Надійність банку є глибинною якісною характеристикою його діяльності, що формується протягом всього періоду функціонування. Критеріями надійності є достатній об'єм власного капіталу, якість активів, ліквідність, прибутковість і якість управління банком, тобто ефективність управління активами і пасивами банку.

Завдання з досягнення надійності комерційного банку передбачають врахування всіх факторів, що забезпечують дотримання вказаних критеріїв.

Поряд з економічними завданнями, що стоять перед управлінням банком, важливе значення має місце даного банку в розв'язанні загальногосподарських завдань. Банк об'єктивно необхідний для розвитку економіки і являє собою важливу її складову. Тільки при активній участі в економічних процесах банк може розвиватися зовнішньо і внутрішньо. Мається на увазі стимулювання росту виробництва і обігу створеного продукту, сприяння підтриманню стабільності грошової одиниці.

Основними принципами управління активами і пасивами є науковість, комплексність, системність, об'єктивність, точність, достовірність, дійовість, єдність планів, оперативність зацікавленість, демократизм, ефективність [28]. Ними необхідно керуватися при управлінні активами і пасивами на будь-якому рівні.

Наступним об’єктом фінансового управління є ліквідність. Під ліквідністюбанку розуміють його здатність своєчасно та в повному обсязі задовольняти невідкладні потреби угрошових коштах. Банківська ліквідність залежить від структури та стабільності депозитної бази банку, достатності капіталу, якості активів, фінансового стану позичальників, репутації банку, яка впливає на здатність швидкого запозичення коштів на ринку. На рівень ліквідності банку впливає комплекс чинників загальноекономічного характеру, таких як грошово-кредитна політика, стан грошового ринку, можливість запозичення коштів в центральному банку, регулятивні обмеження в країні тощо. Банк вважається ліквідним, якщо він має можливість постійно і безперебійно виконувати свої зобов'язання, з метою поповнення ліквідних коштів в будь-який момент часу запозичати кошти на ринку за середньою ставкою або реалізувати свої активи без суттєвої втрати їх вартості.

Поняття ліквідності банку тісно пов'язане з ліквідністю його балансу. Ліквідність балансу визначається співвідношенням вимог (статей активу) та зобов'язань (статей пасиву). Оскільки баланс складається на певну дату, то ліквідність балансу є оцінкою стану банківської ліквідності на визначену дату. Ліквідність банку визначається збалансованістю між строками і сумами погашення активів та строками і сумами виконання зобов'язань банку.

Поняття ліквідності пов'язується з активами банку. Під ліквідністю активів розуміють їх здатність швидко та без суттєвого зниження вартості перетворюватися в грошову форму [6, 28, 53].

Попит на ліквідні засоби в банках підвищується з таких основних причин:

зняття клієнтами коштів зі своїх рахунків;

надходження кредитних заявок, які банк вирішує задовольнити;

настання строків погашення заборгованості за позиками, одержаними банком;

настання термінів платежів до бюджету;

виплата дивідендів акціонерам.

Отже, потреба в ліквідних коштах може виникнути як при здійсненні пасивних операцій банку (зняття коштів з клієнтських рахунків, погашення заборгованості банку тощо), так і внаслідок проведення активних операцій (видача чи пролонгація кредитів), якщо рішення про розміщення коштів приймається раніше, ніж знайдено відповідні джерела фінансування.

Джерелами покриття потреби в ліквідних коштах є наступні:

настання строків погашення наданих банком кредитів;

продаж активів;

доходи від надання недепозитних банківських послуг;

залучення депозитних вкладів від фізичних та юридичних осіб;

запозичення коштів на грошовому ринку.

Джерела поповнення ліквідних коштів поділяються на внутрішні та зовнішні. До внутрішніх джерел належать накопичені ліквідні активи, величину яких можна визначити за балансом. Перетворення активів банку в ліквідну форму (готівкові чи безготівкові кошти) може відбуватися автоматично з настанням строків погашення кредитів чи цінних паперів, сплати відсотків за користування кредитом, повернення дебіторської заборгованості, одержання дивідендів від пайової участі в інших підприємствах тощо. Цей процес банк може достатньо точно передбачити та спланувати.

До зовнішніх джерел поповнення ліквідних коштів належать залучення депозитів та запозичення на грошовому ринку. На вибір зовнішніх джерел поповнення ліквідності впливають такі характеристики, як доступність, відносна вартість коштів, терміновість та тривалість потреби в ліквідних засобах, правила регулювання, обмеження. Основними джерелами запозичення ліквідних коштів для банків є міжбанківські позики, угоди РЕПО, депозитні сертифікати, позики в євровалюті та механізм рефінансування операцій комерційного банку центральним банком. Підтримання ліквідності за рахунок зовнішніх джерел супроводжується ризиком зміни відсоткових ставок. Це означає, що вартість такого підходу може виявитися як нижчою, ніж у разі застосування інших прийомів, так і значно вищою. Часто банки змушені запозичати кошти за невигідною ціною або в період, коли зробити це непросто. Крім того, банкові, який має проблеми з ліквідністю, важче знайти кредитора, а вартість позики відчутно зростає.

Банківська діяльність за своєю природою пов'язана з ризиками, що викликаються різними обставинами. Управлінню банківськими ризиками присвячена велика кількість наукових праць [3, 19, 30]. При цьому більшість авторів виділяють заходи щодо управління ризиками в окремий напрямок банківського менеджменту – ризик-менеджмент, актуальність застосування інструментів якого в даний час зростає.

Ось чому розуміння суті цих ризиків, правильна оцінка і управління ними дозволяє уникнути або значно зменшити неминучі втрати, які виникають в банківській діяльності.

Ризикозначає невизначеність, пов'язану з настанням будь-якої події або її наслідками [22]. Невизначеність – це результат неочікуваних змін. Для банку взагалі невизначеність – це результат неочікуваних змін процентної ставки, потоків депозитів, платоспроможності позичальників, валютних курсів тощо. Відсутність точної інформації або прогнозу про них породжують різні ризики (процентний, валютний, ризик ліквідності, кредитний ризики). Таким чином, ризик – це результат невизначеності майбутнього.

Оскільки рішення менеджерів враховують очікувані зміни, то виходить що джерелом ризику є тільки непередбачувані зміни.

Дійсну зміну можна розкласти на очікуваний і непередбачуваний компоненти. У випадку абсолютного передбачення або визначеності непередбачуваний компонент та очікувана зміна співпадають. Цей випадок підкреслює роль непередбачуваної зміни як джерела ризику.

Таким чином, управління ризиками можна спростити, якщо навчитися точніше формулювати очікування і виявляти джерела непередбачуваних змін. Для оцінки таких непередбачуваних змін використовуються різні методи, що базуються на оцінці мікроекономічних та макроекономічних факторів на основі математичних моделей і статистичних методів.

Ризик фінансового інструменту, будь це актив чи пасив, можна оцінити двома способами:

як окремий ризик, коли актив або пасив розглядаються окремо від інших активів чи пасивів;

як ризик портфелю активів чи пасивів, коли актив або пасив розглядаються як складова частина сукупності вимог чи зобов'язань, що входять до портфелю.

Ризик можна також розглядати як шанс одержати прибуток або збиток від інвестування в певний проект. Можливість одержати прибуток або збиток може бути високою або низькою в залежності від рівня ризику (непостійності очікуваних доходів).

Ризик дуже часто називають зростаючою функцією часу. Якщо ресурси розміщуються на тривалий строк, кредитор повинен одержати винагороду за те, що взяв на себе ризик часу. Таким чином, ризик визначається базовою або безризиковою ставкою і премією за ризик, пов'язаний з чинником часу.

Всі банківські операції відрізняються різним ступенем ризику. На практиці прийнято оцінювати значну кількість ризиків, які можуть охарактеризувати ситуацію і ймовірність здійснення подій.

Найчисленнішу групу банківських ризиків утворюють фінансові ризики, які визначаються ймовірністю грошових втрат і пов'язуються з непередбаченими змінами в обсягах, дохідності, вартості та структур активів і пасивів. До фінансових ризиків належать валютний, кредитний, інвестиційний, ринковий, ризик ліквідності, ризик зміни відсоткових ставок, інфляційний, базисний та ін.

Кредитний ризикозначає можливість фінансових втрат внаслідок невиконання позичальниками своїх зобов'язань. Важливою складовою кредитного ризику є галузевий ризик, який пов'язаний невизначеністю щодо перспектив розвитку галузі позичальника. Одним із методів вимірювання галузевого ризику слугує систематичний, або бета-ризик. Бета-ризик показує рівень коливань або відхилень у результатах діяльності галузі щодо загальної тенденції розвитку ринку чи економіки в цілому. Галузь із показником бета, що дорівнює одиниці, має коливання результатів, яке повторює рух ринку. Менш мінлива галузь матиме коефіцієнт бета, нижчий за одиницю, а більш мінлива – більший за одиницю. Очевидно, вищий показник бета означає вищий рівень галузевого ризику. Визначення рівня показника бета для кожної галузі потребує надійної бази даних за значний період часу.

Ризик незбалансованої ліквідностіпов'язується з імовірністю того, що банк не зможе своєчасно виконати свої зобов'язання або втратить частину доходів через надмірну кількість високоліквідних активів. Ризик незбалансованої ліквідності може розглядатися як два окремі ризики: ризик недостатньої ліквідності та ризик надмірної ліквідності. Виміряти ризик ліквідності дуже складно, оскільки на цей показник впливає багато чинників, причому більшістю з них сам банк керувати не може. На практиці для контролю за рівнем ліквідності застосовуються спеціальні показники, які здебільшого регулюються центральними банками країн.

Ризик інфляції– це ймовірність майбутнього знецінювання грошових коштів, тобто втрати їх купівельної спроможності. Інфляційні процеси тією чи іншою мірою притаманні більшості економічних систем. Це загальноекономічне явище, і тому банки не можуть істотно впливати на нього. Але банки можуть використати високі темпи інфляції з метою підвищення дохідності своїх операцій. З огляду на специфіку своєї діяльності банки мають реальні шанси опинитися серед тих, хто скористався стрімкою інфляцією на свою користь за рахунок значних приростів грошової маси та дії кредитного мультиплікатора у процесі кредитування клієнтів. Проте ризик інфляції має і негативний вплив, який виявляється в знецінюванні банківських активів та коштів власників банку – акціонерного капіталу.

Ризик неплатоспроможностіозначає ймовірність того, що банк не зможе виконати свої зобов'язання навіть за умови швидкої реалізації (продажу) активів. Ризик неплатоспроможності тісно пов'язаний з ризиком ліквідності та зризиком банкрутства і є похідним від решти ризиків. Саме тому процес управління базується на постійному контролі за рівнем загального ризику, який приймає на себе банк.

Значне місце серед фінансових ризиків посідає група цінових ризиків, які пов'язуються з можливістю зміни дохідності чи вартості активів і зобов'язань банку. Трьома основними банківськими ризиками, що відносяться до даної групи, є ризик зміни відсоткових ставок, валютний і ринковий ризики.

Ризик зміни відсоткових ставок– це ймовірність фінансових втрат у зв'язку з мінливістю відсоткових ставок на ринку протягом певного періоду часу в майбутньому. Ризик зміни відсоткової ставки (відсотковий ризик) присутній у діяльності позичальників, кредиторів, власників цінних паперів, інвесторів.

Валютний ризиквизначається ймовірністю втрат, пов'язаних зі зміною курсу однієї валюти щодо іншої. Валютний ризик виникає в тих суб'єктів господарської діяльності, які мають на балансі активні, пасивні або позабалансові статті, деноміновані в іноземній валюті.

Ринковий ризиквизначається ймовірністю зміни ринкових цін на фінансові та фізичні активи, що перебувають на балансі банку або обліковуються на позабалансових рахунках. Під фінансовими активами розуміють грошові кошти, іноземну валюту, цінні папери; до фізичних активів відносять дорогоцінні метали, нафту, зерно, кольорові метали тощо.

Валютний ризик та ризик зміни відсоткових ставок фактично пов'язані зі змінами вартості певних фінансових активів – іноземної валюти, кредитів, депозитів, тому часто під ринковим ризиком розуміють лише ті ризики, що виникають внаслідок зміни ринкових цін на всі останні активи, насамперед на цінні папери. Саме тому ринковий ризик визначається іноді як ймовірність зміни вартості портфеля цінних паперів банку.

У процесі управління ціновими ризиками банки застосовують ряд спеціальних методів, об'єднаних спільною назвою – хеджування. Механізм хеджування забезпечує компенсацію фінансових втрат, що сталися через зміну ринкової ціни того чи іншого інструменту за однією позицією, доходами за іншою (компенсуючою) позицією. Хеджування дає змогу істотно знизити або навіть уникнути цінових ризиків.

Наступна група об'єктів фінансового управління включає доходи, витрати, прибуток і рентабельність. Багато хто з економістів присвятили свої праці вивченню цих об'єктів [7, 23, 28, 30].

Доходи комерційного банку складають сукупний (валовий) доход, який залежить від обсягів та вартості наданих банком послуг.

У загальному визначенні доход– це збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, які призводять до зростання капіталу (крім зростання капіталу за рахунок внесків власників) [2, 7, 24, 28].

Доход банку є необхідною умовою отримання прибутку і забезпечення рентабельної діяльності банку. Як фактор утворення прибутку, доход, у свою чергу, також перебуває під впливом різноманітних факторів. Аналіз доходу як окремого виду фінансових результатів є необхідною умовою забезпечення ефективного управління доходом з метою збільшення його обсягу та підвищення рівня доходності банківських операцій.

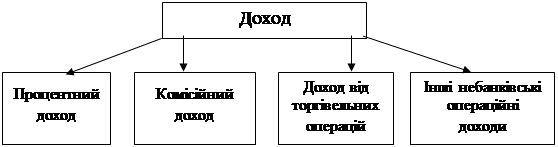

У літературі існують різні думки з приводу класифікації доходів [10, 13, 17, 18, 30, 32, 41]. Вивчивши літературні джерела нам представляється доцільним виділити ряд класифікаційних ознак, запропонованих НБУ для складання «Звіту про прибутки та збитки», згідно з якими доход банку поділяється на операційний доход і неопераційний доход (рис. 1.3).

Доходвключає процентний доход, комісійний доход, доход від торговельних операцій, інші банківські та небанківські операційні доходи.

Рис. 1.3. Класифікація доходів комерційного банку

Процентний доходскладається з доходів за коштами, розміщеними в інших банках, кредитами суб'єктам господарської діяльності і фізичним особам, іншими кредитами та доходу за цінними паперами, одержаного у вигляді відсотків.

Комісійний доход утворюється внаслідок розрахунково-касового та кредитного обслуговування банків і інших клієнтів як результат операцій на фондовому та валютному ринках, які не спричиняють отримання доходу і стосуються, перш за все, купівлі-продажу цінних паперів та іноземної валюти за дорученням інших банків або клієнтів.

Доход від торговельних операційє наслідком торгівлі цінними паперами, іноземною валютою та іншими фінансовими інструментами, що здійснюється з ініціативи банка і не є виконанням доручень клієнтів.

До інших банківських операційних доходів належіть дивідендний доход, доход від оперативного лізингу, штрафи та пені, отримані за банківськими операціями.

Інші небанківські операційні доходи є наслідком здійснення банком господарських операцій. До них належать доходи від продажу основних засобів та матеріальних цінностей, штрафи та пені, отримані за господарськими операціями тощо.

До непередбачених доходів належать доходи, які виникли внаслідок надзвичайних подій (відшкодування збитків від надзвичайних подій) та інші непередбачені доходи.

Для забезпечення фінансово-господарської діяльності комерційні банки здійснюють відповідні витрати, обсяг та структура яких залежить від обсягів та вартості витрачених у процесі діяльності трудових, матеріальних і фінансових ресурсів.

Витрати – це зменшення економічної вигоди в звітному періоді, викликане чи відтоком (використанням) активів чи появою заборгованості, що приводить до зменшення власного капіталу і не є наслідком розподілу його між акціонерами. Витрати – це чи збільшення суми зобов'язань без відповідного збільшення суми активів, чи зменшення суми активів без відповідного зниження суми зобов'язань [10, 13, 17, 18, 30, 32, 41].

Так само, як і доходи, витрати – необхідна умова отримання прибутку. Без здійснення відповідних витрат неможлива діяльність, навіть існування комерційного банку. Але на відміну від доходів, збільшення яких потенційно збільшує прибуток, вплив на прибуток витрат носить зворотній характер.

У науковій літературі існують різні думки з приводу класифікації витрат [10, 13, 17, 18, 30, 32, 41]. Вивчивши їх, нам представляється доцільним виділити ряд класифікаційних ознак і скласти по них узагальнену класифікацію витрат комерційного банку.

При цьому, бажано обрати таку систему групування, яка дозволила б виділити в окремі групи найбільш суттєві витрати банку. Згідно з узагальненою класифікацією витрати банку поділяються на наступні групи (рис. 1.4).

В умовах ринкової економіки отримання прибутку та забезпечення рентабельної діяльності є необхідним чинником існування будь-якого суб'єкта підприємництва. Як основний узагальнюючий показник фінансових результатів діяльності комерційного банку прибуток, у той же час, є найважливішим джерелом формування його капіталу, забезпечення фінансової стійкості та платоспроможності. Таким чином, отримання прибутку є однією із стратегічних цілей управління та найважливішим об'єктом фінансового аналізу діяльності банку.

Рис. 1.4. Класифікація витрат комерційного банку

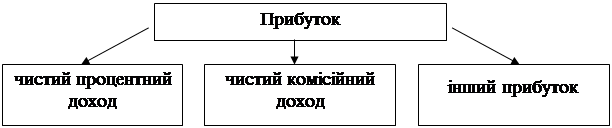

Кінцевим фінансовим результатом діяльності комерційного банку є прибуток до оподаткування (балансовий прибуток), який утворюється внаслідок руху грошових потоків, що характеризують доходи і витрати банку.

Отже, доходи і витрати комерційного банку є чинниками першого ряду щодо формування прибутку. В узагальненому вигляді прибуток є різницею між доходами, отриманими банком за відповідний період внаслідок своєї діяльності, та витратами, здійсненими за той же період для забезпечення цієї діяльності (рис. 1.5).

За своєю структурою доходи, витрати і прибуток комерційного банку відповідають напрямкам його діяльності.

Рис. 1.5. Класифікація прибутку комерційного банку

Чистий процентний доходє різницею між процентними доходами і процентними витратами банку. Його можна досліджувати в цілому та за джерелами утворення: прибуток від кредитних операцій, прибуток від операцій з цінними паперами тощо.

Чистий комісійний доходвизначається комісійними доходами і комісійними витратами. Він також може бути розподілений за видами банківських послуг, які є джерелами утворення відповідних доходів і напрямками витрачання коштів.

Інший прибуток –

це різниця між сумою інших операційних банківських і не банківських доходів, отриманих внаслідок зменшення резервів по заборгованості, непередбачених доходів та сумою відповідних витрат комерційного банку.

Розглянувши об'єкти фінансового управління нам представляється доцільним проведення постійного їхнього аналізу і моніторингу. Тільки відстеження змін у поводженні перерахованих вище об'єктів дозволить вищому керівництву комерційного банку прийняти вчасно необхідні міри для запобігання негативних наслідків.

1.3 Організаційно-функціональна модель фінансового

управління комерційного банку

Відповідно до мети вдосконалення фінансового планування сформуємо організаційно-функціональну модель фінансового управління діяльності комерційного банку. Для цього необхідно виділити центри діяльності, що роблять послуги і здійснюють операції і доходи, що одержують по них. Найбільш великим організаційно-функціональним підрозділом філії комерційного банку є Департамент, що поділяється на більш відособлені підрозділи, такі як Управління і відділ.

Кожен центр діяльності містить у собі ряд функціональних підрозділів, структурованих по видах послуг і здійснюваних операцій. У табл. 1.1. представлено класифікацію центрів банківської діяльності, що відповідає типовій організаційно-функціональній структурі філії комерційного банку.

Таблиця 1.1 Центри банківської діяльності філії універсального комерційного банку

| Департамент корпоративного клієнта |

Управління розрахунково-касового обслуговування |

Операційні служби

Служби кореспондентських відносин

Касові служби і служби грошового обігу

|

| Управління валютних операцій |

Відділ валютного обслуговування клієнтів

Відділ кореспондентських відносин

Відділ акредитивних розрахунків

|

| Управління активно-пасивних операцій |

Відділ кредитування

Відділ залучення депозитних коштів

Відділ вексельного обігу

|

| Управління цінних паперів і інвестицій |

Відділ цінних паперів

Відділ депозитарного обслуговування клієнтів

|

| Департамент індивідуального обслуговування клієнта |

Операційне управління |

Відділ по залученню депозитів фізичних осіб

Відділ кредитування фізичних осіб

Відділ неторгових операцій

|

| Управління операцій із пластиковими картами |

Відділ пластикових карт

Відділ просування послуг населенню

Служби обслуговування банкоматів

|

Підрозділи, що не приносять прямих доходів і забезпечують функціонування інших центрів, відносяться до числа управлінських і обслуговуючих, і називаються підтримуючими напрямками. Обслуговуючі структурні центри виконують допоміжні функції стосовно діяльності інших підрозділів. До них відносяться служби автоматизації і комп'ютерних систем, маркетингу і реклами, управління персоналом, адміністративно-господарські служби та інші. Окремим великим структурним підрозділом є бухгалтерія, яка не приносить прямих доходів, але безпосередньо сприяє операційної діяльності бизнесів.

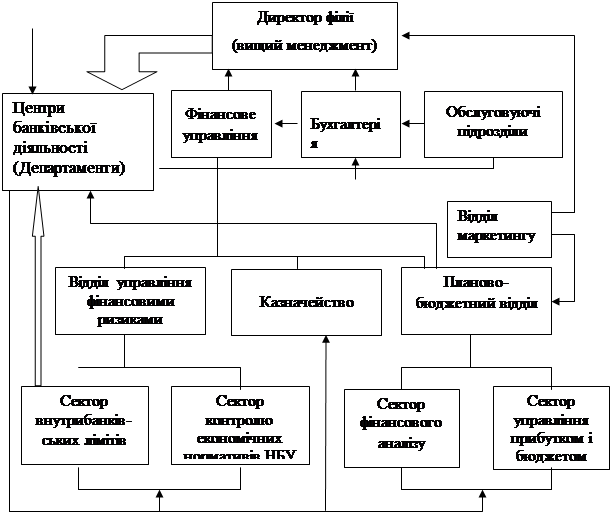

Управлінські структурні центри включають керуючі органи і підрозділи, що підтримують функції управління. Такі підрозділи, що підтримують функції фінансового управлінняв комерційному банку, об'єднані в окреме фінансове управління, що поєднує в собі аналітичні і планові функції. У зв'язку з тим, що механізм управління комерційного банку являє собою переплетені в часі і функціонально-багатоступінчасті складні процеси, то начальник фінансового управління повинен підкорятися безпосередньо вищому керівництву комерційного банку чи його установи (філії).

Місце фінансового упрвління в організаційній структурі філії комерційного банку представлене на рис. 1.6.

Рис. 1.6. Місце фінансового управління в організаційній структурі філії комерційного банку

Схема функціональної взаємодії підрозділів фінансового упрвління з іншими структурними підрозділами філії комерційного банку представлена на рис. 1.7.

Інформаційну базу фінансового планування діяльності комерційного банку складають результати фінансового аналізу. Він здійснюється фахівцями сектора фінансового аналізу, що входить до складу планово-бюджетного відділу, що тісно взаємодіють з бухгалтерією. Крім сектора фінансового аналізу, до складу планово-бюджетного відділу входить сектор управління прибутком і бюджетом. Казначейство – підрозділ, що займається фондированием коштів банку і забезпеченням ліквідності. Казначейство тісно взаємодіє з відділом по управлінню фінансовими ризиками.

Зовнішня середа Зовнішня середа

потік інформації потік інформації

керуючий вплив

Рис. 1.7. Функціональні зв'язки підрозділів Фінансового Управління з іншими структурними підрозділами філії комерційного банку

Найбільш важливим є взаємодія фінансового управління з керівництвом комерційного банку у вирішенні оперативних і стратегічних управлінських задач. У той же час комплексна система фінансового управління комерційного банку може бути успішно реалізована тільки за умови кооперованого стилю управління, у рамках якого узгодження цілей і оцінка результатів відбувається в процесі консультацій співробітників підрозділів фінансового управління і керівників центрів діяльності комерційного банку.

У взаємодії з управлінськими функціями фінансове управління виконує наступні функції:

проведення аналізу і складання фінансової звітності;

здійснення планування і контролю фінансових результатів діяльності;

оцінка і консалтинг управлінських рішень.

У взаємодії з операційно-функціональними підрозділами, що безпосередньо виконують різні операції і надають банківські послуги, фінансове управління виконує наступні основні функції:

робить кількісну оцінку ефективності здійснення банківських операцій і встановлює ліміти;

дає економічне обгрунтування бізнесів-проектів;

здійснює підбор і аналіз використовуваних методик розрахунків і оцінки діяльності комерційного банку.

Таким чином, фінансове управління задає операційно-функціональним підрозділам комерційного банку кількісні критерії і ліміти при здійсненні операцій, методологію розрахунків, прийняту в комерційному банку і затверджену керівництвом. Тим більше це важливо, оскільки підрозділи не можуть побачити загальної картини роботи комерційного банку в цілому, тому що вузько спеціалізовані на виконанні своїх функцій.

Необхідність підвищення ефективності фінансового управління комерційного банку (філії) вимагає централізації аналізу і планування в комерційному банку, що стає можливо на основі розвитку інформаційних технологій і можливостей обчислювальної техніки. Для цього в штаті фінансового управління повинні бути передбачені посади програмістів. Це дозволяє зменшити кількість фахівців, визволити робочий час, необхідне для складання звітності в підрозділах.

Для ефективного застосування інструментів управлівння комерційним банкам необхідна відповідним чином організована інформаційна система, здатна забезпечити глибоку автоматизовану обробку економічних даних. Таким чином, важливою задачею для українських комерційних банків у цілому на сьогодні є розробка власних програмних комплексів, здатних уніфікувати і зробити більш достовірними звітність і моніторинг їхньої діяльності, скоротити документообіг і збільшити швидкість обміну інформацією між усіма структурними підрозділами комерційного банку.

Вивчення теоретичних положень фінансового управління діяльності комерційних банків дозволяє зробити наступні висновки:

Комерційний банк виступає суб'єктом комерційної діяльності. Ефективне функціонування комерційного банку в умовах ринкової економіки можливо тільки через здійснення фінансового управління.

Управління як наука має свій предмет, специфічні проблеми і підходи до їх розв’язання. Фінансове управління – це наука і мистецтво приймати інвестиційні рішення щодо вибору джерел фінансування.

Фінансове управління у комерційних банках, як і будь-яка наука, базується на певних методологічних принципах, по котрим оцінюється ефективность управління фінансами в комерційному банку:

1. Оцінка ефективності фінансового управління комерційним банком має враховувати особливості створення і функціонування банка в цілому. До основних особливостей слід віднести: мету заснування комерційного банку, особливості управління фінансами, особливості класіфікації як об’єкта управліня фінансами, характер фінансових відносин комерційного банку (як зовнішніх, так і внутрішніх).

2. Принципи оцінки єфективності управління фінансами комерційного банку мають бути узгоджені з принципами оцінки результативності його діяльності в цілому. Слід мати на увазі, що фінансове управління є лише однією з систем управління в комерційному банку, спрямованих на досягнення загальних завдань (а отже, і запланованих результатів) його функціонування. Відповідно до цього система оцінки результативності управління фінансами комерційного банку має бути співвіднесена із системою оцінки загальних результатів його діяльності, не суперечити їй.

3. Особливістю оцінки ефективності управляння фінансами комерційного банку є те, що вона має здійснюватися за допомогою виключно економічних критеріїв та показників. Така особливість визначається економічною природою управління фінансами (його об’єктів, методів, тощо), спрямованістю на досягнення певних економічних результатів у фінансовій сфері діяльності банку. Навіть у тому разі, коли основною метою поширення банковскої програми є підвишення рейтингу показників іміджу банку, ефективність фінансового управління як цільової економічної системи управління не може характеризуватися позаекономічними показниками (такі показники можуть бути використані лише для оцінки ефективності інших цільових систем управління банком).

4. Вихідною базою проведення оцінки ефективності управління фінансами комерційних банків має бути основна мета цього управління. Такою метою є забезпечення розвитку комерційного банка необхідними фінансовими ресурсами та підвишення ефективності його фінансової діяльності.

Для підвишення ефективності фінансової діяльності необхідно вирішення певних завдань. Мета і завдання визначають вихідні підходи до розвитку банку. Як комерційне підприємство банк повинний орієнтуватися на таку діяльність, яка приносить йому прибуток. А величина прибутку залежить від об'єму і структури активів і пасивів, об'єму прибутків і витрат, ефективності діяльності банку. Завдання банку щодо управління активами і пасивами, зазвичай, пов'язуються також із стабільною базою доходів, а це передбачає акцент на розвиток традиційних послуг банку, на довгострокове і комплексне обслуговування клієнтів. Довгострокові завдання управління банком включають орієнтацію на забезпечення його надійності і стабільності як умов довіри вкладників до банку. Критеріями надійності є достатній об'єм власного капіталу, якість активів, ліквідність, прибутковість і якість управління банком, тобто ефективність управління активами і пасивами банку.

Підсумовуючи розглянуте, можно зробити висновки, що відповідно до основної мети управління фінансами комерційного банку головними напрямками оцінки єфективності цього управління мають бути:

- оцінка рівня достатності обсягу власних та залучених фінансових ресурсів з позиції забеспечення запланованих темпів економічного розвитку комерційного банку,

- оцінка рівня фінансової рівноваги комерційного банку в процесі його економічного розвитку, яка визначається якістю фінансових ресурсів за джерелами залучення,

- оцінка рівня економічної ефективності фінансової діяльності комерційного банку.

У розрізі головних напрямків оцінки результативності управління фінансами комерційного банку має бути побудовано відповідну систему оціночних показників. Визначення системи таких показників за кожним із напрямків є найбільш складним методологічним питанням проведення цієї оцінки. У процесі реалізації цього методологічного принципу має бути вирішено такі питання:

· Визначення мети оцінки ефективності фінансової діяльності комерційного банку за кожним із передбачувальних напрямків її проведення,

· Підбір найбільш адекватних показників оцінки відповідно до мети її проведення за кожним із напрямків,

· Побудова точних алгоритмічних розрахунків кожного з відібраних оціночних показників, які б виключали можливість різного тлумачення їх,

· Визначення відповідних критеріїв оцінки, які дають змогу сформувати напрямок динаміки ефективності управління фінансами банку за кожним із показників,

· Розподіл системи визначення показників оцінки ефективності управління фінансами банку на головні та допоміжні з метою концентрації зусиль на основних аспектах оцінки цієї результативності.

Важливою сферою фінансового управління є система планування. Планування представляє собою процес прийняття рішень, орієнтований у майбутнє, і який є невід'ємною частиною управління. Предметом планування виступають рішення стосовно майбутніх подій, прийняті в сьогоденні. Більшість учених, що займаються проблемами аналізу і планування банківської діяльності, розглядають планування як багаторівневий процес, який містить у собі рівні стратегічного, тактичного і фінансового планування. Визначено місце фінансового планування в системі управління діяльності комерційного банку.

Організаційно-функціональну модель фінансового управління діяльності комерційного банку заснована на кооперованому стилі управління з розподілом функцій між вищим менеджментом і керівниками структурних підрозділів. Об'єктами управління в комерційному банку є: операції комерційного банку, формування капіталу банку, активні та пасивні операції, комісійно-посередницькі операції, ліквідність і фінансові ризики, фінансові результати (доходи, видатки, прибуток, рентабельність).

Таким чином, розглянута концепція фінансового управління діяльності комерційного банку створює умови здійснення практичного дослідження (аналізу) системи фінансового упраління базового підприємства.

Л

і

тератур

а

1. Терещенко О.О. Фiнансова санацiя та банкрутство пiдприємств: Навч.посiбник.-К.:КНЕУ, 2006. – 378 с.

2. ЗаконУкраины«О восстановлении платежеспособности должника или признание его банкротом».

3. Закон Украины «О банкротстве» 2003 г.

4. Iзмайлова К.В. Фiнансовий аналiз: Навч. посiб. – 2‑ге вид., стереотип. – К.: МАУП, 2001. – 152 с.

5. Методика проведення поглибленного аналiзу фiнансово – господарського стану неплатоспроможних пiдприємств та органiзацiй: Затв. Наказом Агенства з питань запобiгання банкрутству вiд 27 червня 1997 р. // Держ. Iнформ. бюл. про приватизацiю. – 1997. – №12.

6.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4‑е издание, переработанное и дополненное. – Минск: ООО «Новое знание», 2002 г.

7. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово – экономической деятельности предприятия.: Учеб. Пособие для вузов/ Под. ред. проф. Н.П. Любушина. – М.: ЮНИТИ-ДАНА, 2001. – 471с

8.Бланк И.А. Управление активами. – К.: «Ника – Центр», 200. – 720 с.

9. Бланк И.А. Финансовый менеджмент: Учебный курс. – К.: Ника-Центр, 1999 г.

10. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия.‑М.: Центр экономики и маркетинга, 2000.-208 с.

11. Ізмайлова К.В. Сучасні технології фінансового аналізу: Навчальний посібник. – К.: МАУП, 2003.

12. Радионов Н.В., Радионова С.П. Основы финансового анализа: математические методы, системный подход.-СПб.: Альфа, 1999.-256 с.

13. Грачев А.В. Анализ и управление финансовой устойчивостью предприятия: Учеб.пособие.‑М.: Издат-во «Финпресс», 2002.-208 с.

14. Абрютина М.С. Финансовый анализ коммерческой деятельности: Учеб. Пособие.‑М.: Издат-во «Финпресс», 2002.-176 с.

15. Негашев Е.В. Анализ финансов предприятия в условиях рынка: Учеб.пособие.‑М.: Высшая школа, 1997.-192 с.

16. Філімоненков О.С. Фінанси підприємств: Навчальний посібник. – К.: Ельга, Ніка-Центр, 2002 г.

17. Экономика промышленности. Экономика Украины на пороге третьего тысячелетия: Сб. науч. тр., /НАН Украины. Ин‑т экономики промышленности. АО «НКМЗ», Ред. кол: Амоша А.И. (отв. ред) и др. – Донецк, 2000 – 185 с.

18. Фінанси підприемств: Підручник / За заг. ред. А.М. Поддерьогін. – Вид. 4‑ге перероб. та доп. – К.: КНЕУ, 2002.

19. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – 2‑е изд., доп.‑М.: Финансы и статистика, 2001.-208 с.

20.Скударь Г.М. Управление конкурентоспособностью крупного акционерного общества: проблемы и решения – К.: Науч. думка, 1999 -496 с.

21.

Свінницька О.М., Шваб Л.І. Планування діяльності підприємства. Навчальний посібник.-К.: Видавництво Європ. універсітету, 2004. – 232 с.

22. Пашута Н., Федулова Л. «Антикризисное управление предприятием: проблемы и пути решения в условиях Украины», «Персонал» 2002 №4.

23. Жидецький В.Ц. Охорона праці користувачів комп’ютерів. – Львів: Афіша, 2000. – 176 с.

24. Охрана труда пользователей компьютерных видеодисплейных терминалов / А.О. Навакатикян, В.В. Кальниш, С.Н. Стрюков. – К.: Охрана труда, 1997. – 400 с.

25. Миценко І.М. Умови праці на виробництві. – Кіровоград: КРД, 1999.

|