Трирівневу пенсійну система

1. Що таке трирівнева система пенсійного забезпечення?

Рівень 1-солідарна система

Рівень 2-обов`язкова накопичувальна система

Рівень 3-добровільна система заощаджень

Створюючи пенсійну систему, у світі найчастіше віддають перевагу тритівневій системі. Втім, у кожній країні ці три рівні можуть бути різні.

Рівень 1 Солідарна система

Перший рівень забезпечує базовий дохід людини після виходу на пенсію. В солідарній системі пенсії можуть бути фіксованого розміру (і фінансованими з державного бюджету) або мати розмір, що залежить від величини заробітку і трудового стажу (пенсію визначають за відповідною формулою, яка враховує два показники).

Іноді солідарні системи називають системами "виплатою пенсій з поточних надходжень (pay-as-you-go)", оскільки внески нинішніх працівників спрямовують на виплату пенсій сьогоднішнім пенсіонерам. Залежно від чисельності платників внесків і чисельності пенсіонерів, існують системи таких видів:

частково фондована (після виплати поточних пенсій залишаються кошти для інвестування);

нефондова (сума отриманих внесків приблизно дорівнює сумі, потрібній для виплати пенсій);

система з дефіцитом (загальна сума пенсій перевищує суму надходжень від сплати внесків. Цю різницю покриває державний бюджет).Чинна система пенсійного забезпечення в Україні є солідарною системою, де виплати фінансують тільки за рахунок поточних надходжень. Нині в цій системі виник дефіцит коштів,якого не покриває державний бюджет. Передбачено, що після реформування солідарна система стане частково фондованою.

Рівень 2 Обов`язкова накопичувальна система

Другий рівень пенсійного забезпечення складають обов`язкові заощадження на накопичувальних пенсійних рахунках. Останнім часом більшість країн під час здійснення пенсійної реформи передбачали створення другого рівня - обов`язкової накопичувальної системи. Працівники або роботодавці від їхнього імені (а в деяких системах - також самозайняті особи) сплачують внески до накопичувального пенсійного фонду. Ці внески обліковують на індивідуальних пенсійних рахунках кожного учасника. Накопичені внески інвестують, і після виходу на пенсію учасник отримує право на одержання пенсії, яку обчислюють з накопиченої суми внесків та інвестиційного доходу, облікованих на його рахунку. Такий підхід докорінно відрізняється від нинішньої солідарності системи, де розмір пенсій обчислюють за встановленою формулою.

Обов`язкову накопичувальну складову частину пенсійного забезпечення створюють для досягнення таких цілей:

Заохочення працівників до заощадження коштів протягом трудової діяльності. Уряд країни може запровадити обов`язкове заощадження коштів працівників. Завдяки цьому в похилому віці вони не потребуватимуть соціальної допомоги.

Збільшення заощаджень для фінансування економічного розвитку. Накопичувальна система може допомогти відновити внутрішні заощадження, потрібні для економічного зростання в країні.

Підвищення ефективності адміністративного управління системою пенсійного забезпечення за рахунок передачі недержавним компаніям функцій адміністративного управління та управління пенсійними активами.

Запобігання політичному тиску у сфері пенсійного забезпечення. Нерідко уряд приймає уряд приймає рішення про зменшення внесків чи підвищення пенсій напередодні виборів. Такі дії можуть призвести до дестабілізації пенсійної системи в майбутньому.

В процесі здійснення пенсійної реформи в Україні обов`язкову накопичувальну систему впроваджуватимуть тільки після поліпшення загальної економічної ситуації в країні і створення належної регулятивної й адміністративної систем.

Рівень 3 Добровільні схеми

Перший та другий рівні є обов`язковими складовими частинами пенсійного забезпечення. Однак у міру зростання заробітної платні в громадян може з`явитися більше вільних грошей і виникнути бажання робити додаткові заощадження на старість. Роботодавці теж можуть спрямувати частину свого прибутку на створення добровільних пенсійних схем для своїх працівників. Реалізувати ці задуми можна різними способами.

Схеми, що їх засновують роботодавців багатьох країнах роботодавці створюють для своїх працівників пенсійні фонди на добровільних засадах. За одними схемами, внески від імені працівника сплачує роботодавець, за іншими - внески сплачують і роботодавець, і працівник.

Так само, як і в межах другого рівня, тут можуть спрацьовувати схеми з визначеними внесками (де передбачено запровадження індивідуальних накопичувальних пенсійних рахунків) або схеми з визначеними виплатами (обчисленими за допомогою формули, що враховує величину заробітку). Роботодавці віддають перевагу схемам з визначеними внесками, які вимагають менших адміністративних витрат і є зрозумілішими пересічним громадянам. Однак за такої схеми:

роботодавець не обіцяє певного розміру пенсії;

розмір пенсії, яку отримає працівник, залежить від загальної суми внесків та інвестиційного доходу, накопичених за час участі в пенсійній програмі. У країнах, які вперше створюють свою добровільну накопичувальну систему, переважно впроваджують лише схеми з визначеними внесками. Адже тоді можна уникнути труднощів фінансового прогнозування, якого вимагають добровільні схеми з визначеними виплатами.

Внески до накопичувальної системи за схемами з визначеними внесками та інвестиційний дохід від таких внесків звільняють від оподаткування. Не підлягають оподаткуванню також внески за схемами з визначеними виплатами та інвестиційний дохід фонду. Однак зазвичай податкове законодавство встановлює верхню межу для суми внесків, на які поширюються податкові пільги. Натомість пенсійні виплати та зняття коштів з рахунку підлягають оподаткуванню.

Індивідуальні заощадження. Іншою формою заощаджень у межах третього рівня є відкриття індивідуальних рахунків у кредитно - фінансових установах або учать в інвестиційних фондах за ініціативою окремої особи. Громадянин може відкрити ощадний рахунок у банку, вступити до створеного у встановленому порядку інвестиційного фонду відкритого типу або укласти зі страховою організацією угоду про індивідуальне пенсійне страхування. Не в кожній країні дозволено використовувати всі згадані способи інвестування. А дозволені способи вимагають схвалення податкових органів, оскільки на пенсійні внески поширюються податкові пільги.

2. Навіщо створюють трирівневу систему пенсійного забезпечення? Щоб гарантувати мінімальний рівень пенсійного забезпечення всім працівникам (рівень 1 - солідарна система).

Щоб встановити чіткі права власності через обов`язкові накопичувальні рахунки (рівень 2 - обов`язкова накопичувальна система).

Щоб створити умови для накопичення додаткових пенсійних заощаджень на добровільних засадах у міру зростання заробітної платні (рівень 3 - добровільна система заощаджень).

Щоб встановити залежність розміру пенсії від сплачених внесків. У такому разі громадяни краще усвідомлюють власну відповідальність за свої пенсійні заощадження і сумлінно виконуватимуть свої обов`язки щодо сплати внесків (усі рівні).

Запропонований план здійснення пенсійної реформи в Україні складено з урахуванням переваг трирівневої системи пенсійного забезпечення.

Точка зору практика

Пенсійна система - 3-й рівень: чужому навчайтесь і свого не цурайтесь

Передмова з графіком

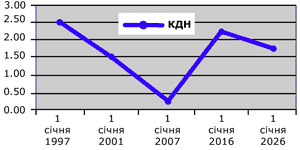

Одна з найактуальніших проблем української соціальної політики - швидке впровадження принципово нової трирівневої пенсійної системи. На соціальну гостроту проблеми впливають чинники економічного, політичного та демографічного порядку. І якщо з чинниками перших двох групами маємо нині хай і незначні, але загалом позитивні тенденції - економіка вступила у фазу підйому, створена парламентська більшість тощо. А от з третьою групою чинників - демографічних - ситуація навпаки різко загострилася. Суспільству наступає на п'яти (слава Богу, ще не на горло) коефіцієнт демографічного навантаження (Кдн) або, якщо говорити простіше - тенденції зміни динаміки кількості пенсіонерів на одного працюючого. Статистика та прогнози свідчать про такі тенденції:

| Рік

|

Кдн

|

|

| 01.01.1997 |

2.50 |

| 01.01.2001 |

1.50 |

| 01.01.2007 |

0.33 |

| 01.01.2016 |

2.20 |

| 01.01.2026 |

1.78 |

Як бачимо в лівій частині графіка, ситуація з кожним місяцем загострюється і вимагає якнайшвидшого вирішення проблеми. Часу залишилося мало, але він ще є.

Чужому навчайтесь…

Виконавча та законодавча гілки влади вже визначилися - в Україні буде реалізована російсько-польська модель пенсійної системи. Навіть коротке ознайомлення з таблицею "Стратегії і моделі пенсійного забезпечення" дозволяє не тільки погодитися, але і підтримати це рішення. Ми не можемо не враховувати того, що майже третина населення нашої держави - пенсіонери, які одержують "солідарну" пенсію.

СТРАТЕГІЇ ТА МОДЕЛІ ПЕНСІЙНОГО ЗАБЕЗПЕЧЕННЯ

| Стратегія

|

Модель

|

Рівні пенсійної системи

|

| 1

|

2

|

3

|

| солідарна |

радянська |

державна пенсія (солідарна) |

немає |

немає |

| солідарно-накопичувальна |

російсько-польська |

державна пенсія (солідарна) |

обов'язкове страхування |

накопичувальна (корпоративна, особиста) |

| накопичувально-солідарна |

американська |

державна пенсія (солідарна) |

трудова (корпоративна) |

накопичувальна (особиста) |

| німецька (виробнича) |

державна пенсія (солідарна) |

трудова (корпоративна) |

накопичувальна (особиста) |

| умовно-накопичувальна |

японська |

базова пенсія |

додаткова державна та корпоративна |

- |

| накопичувальна |

чілійська |

обов'язкова накопичувальна пенсія |

обов'язкове страхування (3%) |

- |

| казахська |

обов'язкова накопичувальна пенсія в державному пенсійному фонді |

добровільна накопичувальна пенсія |

- |

Обнадіює й те, що передбачається не сліпе копіювання, а творче засвоєння і вдосконалення. В українському варіанті моделі пенсійного забезпечення передбачається, зокрема, суми пенсійного страхування (2-й рівень) зробити власністю українських пенсіонерів із правом передачі у спадок. Що ж, як кажуть,"дай, Боже, нашому теляті та вовка з'їсти". Після цієї загалом мажорної ноти хотілося б перейти до рідного, себто до третього рівня пенсійної системи - недержавного пенсійного забезпечення.

Свого не цурайтесь

Наприкінці 2001 року та на початку 2002 року шпальти вітчизняних друкованих ЗМІ рясніли статтями на тему недержавного пенсійного забезпечення, які були переобтяжені посиланнями на американський досвід, особливо - на американські приватні пенсійні фонди. Це можна пояснити тим, що у Верховній Раді розглядався проект Закону "Про недержавне пенсійне забезпечення", у розробці якого взяли активну участь фахівці американської фірми "Ласе". Власне, нині відбувається те ж саме. Додалася лишень щотижнева суботня телепередача, присвячена проблемам пенсійної реформи. Щоправда, вона ще не стала агітатором і лише досить професійно й неупереджено подає інформаційний матеріал.

Це також можна пояснити. У парламенті вже зареєстровані подані народним депутатом Сандлером і групою розробників з Кабінету Міністрів проекти Закону "Про недержавне пенсійне забезпечення" за номерами №2064 та №2064-1, в яких теж, десь більше, а десь менше, досить багато запозичено з американської теорії і практики. Так от, коли читаєш матеріали у ЗМІ або слухаєш дискусії з телеекрана, мимоволі згадуються слова, які стали вже надбанням фольклору - "за державу обидно". Як не прикро визнавати, але незнання власної історії робить нас "безпам'ятними Іванами", тобто людьми не здатними відрізнити дешеву "заморську" мішуру від дійсно цінної ідеї, концепції чи програми.

Прикро тому, що в наших рідних палестинах ці проблеми практично вирішувалися, починаючи десь із середини XIX століття. В Україні ще сто п'ятдесят років тому почалася реалізація трьох стратегій недержавного пенсійного забезпечення: розподільчої (емеритальні каси); накопичувальної (страхові каси); змішаної (ощадно-емеритальні каси). В авангарді йшли державні службовці дореволюційної України. Після виходу на заслужений відпочинок вони одержували спеціальну пенсію з емеритальних кас (по суті своїй - "солідарну"), до які протягом служби государевої вносили в середньому по 6% зі своєї платні. Із цих же кас одержували пенсії також вдови чиновників та сироти.Так, майже півтора століття тому, а точніше - 25 червня 1859 року, розпочала свою роботу емеритальна каса військово-сухопутного відомства, через рік - емеритальна каса інженерів шляхів сполучення. 1870 року почала працювати велика пенсійна каса народних вчителів і вчительок, а в 1895 році - одна з найбільших - ощадно-емеритальна каса Спілки судноплавства по Дніпру та його притоках. Перелік прикладів можна було б продовжити - у 1897 році в Україні успішно працювали понад 200 емеритальних, пенсійних і ощадних кас. Більш докладно ці матеріали викладені в книзі "Недержавні пенсійні фонди: сьогоднішній погляд у майбутнє" (автори А.В. Михайлов, А.О. Ткач).

Аналіз наведених авторами книги документів ощадно-емеритальної каси Спілки судноплавства по Дніпру та його притоках дає змогу зробити висновок про наявність чіткої наукової системи прибуткових і видаткових статей каси. Так, прибутковими статтями каси були: щомісячні відрахування її учасниками 5% своєї заробітної плати; щомісячні відрахування самої Спілки в розмірі 5% заробітної плати учасників каси; Спілка вносила також 10% преміальних. Учасники каси мали право вносити до каси й понад 5%, але законодавством була встановлена верхня межа - 20%. Це було зроблено для того, щоб у прагненні забезпечити собі гідну старість державний службовець "не утискував себе" протягом активної частини життя.

Видаткові статті забезпечували виплати чотирьох видів пенсій: за вислугою років; за інвалідністю; пенсії вдовам; сирітські пенсії. Крім цього надавалася допомога при звільненні та скороченні штатів. Примітним фактом є те, що емеритальні та пенсійні каси планували свою роботу на основі наукової методики актуарних розрахунків, розроблена у 1905 році професором Київського університету ім. Святого Володимира А. Граббе. Унікальність цієї методики полягає в тому, що й майже через сто років усі фахівці-актуарії користуються нею - фактично вона за цей час не зазнала серйозних змін.

Із століття XIX - в XXI

Ознайомлюючись із 77-сторінковим проектом Закону України "Про недержавне пенсійне забезпечення", який готувала група фахівців з різних міністерств, мимоволі доходиш висновку, що чиновники писали не проект закону для народу, а, так би мовити, "під себе". Втім, я вважаю, що звинувачувати їх у цьому не можна.

Звинувачувати треба тих, хто створив цю групу виключно з чиновників, не залучивши до неї фахівців з альтернативним мисленням і практичним досвідом. Природно, виникає питання: А є чи такі фахівці в Україні?. Відповідь позитивна - є!.

Довідка.

На сьогодні в Україні зареєстровано понад 100 недержавних пенсійних фондів. Успішно функціонує саморегулююча організація - Асоціація українських недержавних фондів, яка налічує у своїх рядах півтора десятка членів. А недержавний пенсійний фонд "Добробут" готується зустріти своє десятиліття.

В Україні є фахівці-практики, які навіть в умовах відсутності спеціального закону, зуміли розгорнути роботу, залучити певну кількість майбутніх пенсіонерів до формування ними особисто накопичених пенсій, відпрацювати й практично впровадити реальні діючі пенсійні програми, схеми, регламенти. Чому ж не використовується потенціал практиків при підготовці відповідних законів?

Можна припуститися думки, що група розробників була впевнена у тому, що створить ідеальний закон, спираючись на проект, який не пройшов другого читання в парламенті минулого скликання, та на перелік конкретних юридично обґрунтованих зауважень. Щоправда, більшість з них так і не враховано в новій редакції проекту закону.

Практично неможливо в невеликій за обсягом статті навести повний перелік помилок і порушень чинного законодавства, допущених розробниками проекту. Тому наголосимо на головному - цей проект закону, на нашу думку, нежиттєздатний через дві визначальні причини:

1. Закладений у проекті закону довгий ланцюжок юридичних осіб, задіяних у реалізації програми недержавного пенсійного забезпечення (засновники НПФ, сам НПФ, адміністратор НПФ, компанія з керування активами НПФ, банк-зберігач активів НПФ, страхова компанія, аудитор, актуарій), пустить недержавний пенсійний фонд (крім корпоративного, де засновником є банк чи компанія з керування активами) по світу з торбою. Це легко передбачати, оскільки переважна більшість згаданих юридичних осіб пропонують тільки платні послуги. В задачці питається: Звідки приватний пенсійний фонд може взяти гроші для розрахунків з ними? Тільки з доходів від пенсійних активів, покладених на депозити.

Ставки депозитних відсотків мають об'єктивну тенденцію до зниження, тобто до зменшення доходів. Недержавні пенсійні фонди, затиснуті в законодавчі лещата, змушені будуть брати для розрахунків із партнерами-юридичними особами не тільки доходи, але й частину активів. Відтак, клієнти фондів замість зростання активів будуть поставлені перед фактом зменшення їхніх заощаджень. Це призведе до того, що вони будуть масово розривати договори й спішно виводити з пенсійних програм залишки своїх внесків. Відкриті й професійні недержавні фонди розпадуться. Третій рівень пенсійної системи буде складатися виключно з корпоративних недержавних пенсійних фондів, заснованих банками або компаніями з управління активами. Щоправда, проект закону передбачає, що за наявності відповідних ліцензій фонди можуть скоротити ланцюжок партнерів-юридичних осіб до трьох ланок, з яких дві будуть "своїми". Але, але, але…

2. Пропонована в проекті інвестиційна декларація позбавить фонди самостійності у питаннях прибуткового вкладання своїх пенсійних активів. Фонди не зможуть виконувати своє функціональне призначення - збільшувати внески учасників з метою збільшення персональної накопиченої пенсії.

Класичне питання: що робити?

Необхідно в терміновому порядку створити робочу групу, до складу якої мають увійти розробники проекту і практики-професіонали. Є ще час створити проект, який буде дієздатним і ефективним. При цьому слід мати на увазі, що за наявності парламентської більшості вже до кінця нинішнього року проект закону може пройти через регламент читань і бути схваленим.

Світовий досвід: стратегії і моделі пенсійного забезпечення та чого ми чекаємо від новітньої української моделі

Практичне реформування пенсійної системи в Україні пробудило у суспільстві інтерес до світового досвіду розв'язання цієї надзвичайно важливої соціальної проблеми.

Нині у світі існує три базові стратегії пенсійного забезпечення: солідарна, накопичувальна і змішана.

Солідарна стратегія

передбачає солідарні відносини між поколіннями працівників - тобто тих, хто працює нині і утримує пенсіонерів, з одного боку, і пенсіонерів, з іншого. Свого часу нинішні пенсіонери, коли вони працювали, утримували попереднє покоління пенсіонерів.

Принципова особливість солідарної державної пенсії в Україні полягає у тому, що жінка або чоловік працювали, щоб заробити пенсію, 35 або 40 років і, ставши пенсіонерами, отримують її на рівні приблизно однієї третини своєї колишньої зарплати. Ця величина закладена у нормативах відрахувань до Пенсійного фонду України. Нагадую: щомісяця до ПФУ роботодавці відраховують 32% фонду оплати праці, а самі працівники (майбутні пенсіонери) - 1%-2%. Коли пенсіонер помирає, родичі отримують останню пенсію на похорони. І все.

Накопичувальна стратегія

передбачає наявність державних, корпоративних і особистих накопичувальних пенсійних програм, за допомогою яких формується майбутня пенсія громадянина.

Принципова особливість накопичувальної пенсії в тому, що вона є приватною власністю пенсіонера, який має право розпоряджатися нею на власний розсуд. Як правило, її заповідають спадкоємцям.

Тому доречно наголосити на можливості формування спадкових накопичувальних пенсій у рамках родини. І це не фантастика. В Україні сьогодні офіційно зареєстровано близько 100 недержавних пенсійних фондів. За оцінкою автора, вже нині понад п'ять тисяч українських пенсіонерів крім державної пенсії отримують свої накопичені пенсії.

Змішана стратегія

передбачає комплексне використання в пенсійній моделі елементів солідарної та накопичувальної стратегій, а також систем пенсійного страхування.

Нині солідарна і накопичувальна стратегії в чистому вигляді використовуються досить рідко (Україна, Чилі, Казахстан тощо). А от змішана стратегія -повсюдне явище у світі.

Автор поставив собі за мету спробу аналізу, систематизації і стислого опису різних стратегій і моделей пенсійного забезпечення, з тим, щоб врешті дійти до розуміння, якою має бути пенсійна система в Україні.

Радянська (нині діюча українська) солідарна модель.

Це приклади класичної солідарної стратегії пенсійного забезпечення. Її сутність розкрита вище при поясненні принципів солідарної стратегії.

Російсько-польська солідарно-накопичувальна модель

пенсійного забезпечення - класичний приклад змішаної стратегії. До речі, керівництвом України саме ця модель взята за базову для формування власної пенсійної системи, в якій будуть присутні всі три рівні - солідарний, страховий і накопичувальний. Така система добре перевірена на практиці. До речі, другий (страховий) рівень в цій моделі дуже схожий на солідарний рівень, адже гроші цього рівня теж належать державі.

Американська накопичувально-солідарна модель

(США, деякі країни Латинської Америки, Португалія). Середній американець має можливість забезпечити собі три пенсії: державну, приватну корпоративну і приватну індивідуальну. Сукупна податкова ставка на фонд заробітної плати за умови функціонування американської моделі пенсійної системи становить 15,3%. Її в рівних частках сплачують роботодавець і працівник

Пенсійний податок має сукупну ставку 10,7% і також сплачується в рівних частках компаніями (роботодавцями) і працівниками.

При реалізації пенсійних програм другого рівня учасники (юридичні та фізичні особи) мають право самостійно обирати інвестиційні проекти, куди фонди зобов'язані спрямувати їхні пенсійні внески. До того ж при відкритті особистого пенсійного рахунку (ОПР) є певні особливості. Так, не оподатковуються щорічні внески на суму, що не перевищує 2 тис. доларів (можна відкрити ОПР на дитину з моменту її народження). Крім того, якщо гроші знімаються з ОПР до досягнення 59,5 років, доводиться платити прибутковий податок.

Німецька накопичувально-солідарна (виробнича) модель

має ті ж три рівні. Особливість німецької моделі у тому, що на підприємстві створюється самоврядний структурний підрозділ, який займається корпоративними та особистими пенсійними програмами працівників. Накопичені кошти йдуть на відновлення та модернізацію виробництва. Ця модель функціонує в Австрії, Бельгії, Франції, Греції, Швеції та інших країнах.

Японська накопичувально-солідарна модель.

Вона вельми своєрідна, оскільки вібрала в себе багатовікові традиції японського суспільства. Її так і хочеться назвати "умовно-накопичувальною" тому, що де-юре - це солідарна модель, а де-факто - накопичувальна, в якій держава "своєрідно" взяла на себе функції недержавного пенсійного фонду. Мимоволі згадуєш фразу, що стала приказкою: "Схід - справа тонка". Деяким аналогом японській може служити пенсійна система США для урядових чиновників.

У Японії основою пенсійної системи є державне соціальне забезпечення, яке фінансується з бюджету, але забезпечене за рахунок пенсійних внесків самих працівників та роботодавців. У зв'язку зі старінням населення та зростанням кількості пенсіонерів в Японії функціонує дворівнева модель. Основу базової пенсії складають пенсійні внески застрахованих громадян, підприємців і дотації держави (приблизно третина базової пенсії). Розмір базової пенсії у законодавчій формі встановлюється щорічно 1 квітня в фіксованому обсязі. Розмір пенсії достатній для задоволення основних потреб. Джерелом фінансування додаткових пенсій другого рівня є внески роботодавців і працівників, але виступають вони в формі додаткових пенсій: державної та корпоративної. Ця модель характерна також для Великобританії, Австралії та для деяких країн Північної Європи.

Чилійська накопичувальна модель.

Введена А. Піночетом у 1981 р. Ця модель мала виключити вплив держави і політики на систему пенсійного забезпечення. Чилійська пенсійна програма розрахована на 40 років. Наприкінці цього терміну розмір пенсії має сягнути 400 доларів США. Модель дворівнева. Перший рівень - це обов'язкове відрахування працівником 10% заробітної плати до одного з приватних пенсійних фондів, які жорстко контролюються державою. Другий рівень - це страхування на випадок настання інвалідності чи втрати годувальника (3% від заробітної плати). За 20 років реалізації цієї моделі рівень пенсії в Чилі досяг 200 доларів США. Цю ж модель взяли за основу Аргентина, Перу, Колумбія та Казахстан.

Казахська накопичувальна модель.

Запроваджена у Казахстані з 1 січня 1998 року. Її відмінністю від чилійської моделі є те, першим рівнем служать обов'язкові щомісячні пенсійні внески у обсязі 10% заробітної плати до державного Пенсійного фонду. Другий рівень - це 14 недержавних пенсійних фондів, які реалізують індивідуальні та корпоративні накопичувальні пенсійні програми. На другий рівень припадає майже дві третини в загальній сумі пенсійних накопичень.

Автор свідомо розглядає майбутню вітчизняну накопичувально-солідарну модель

в останню чергу.

Річ у тім, що у виступах працівників Міністерства праці і соціальної політики прозвучала цікава обіцянка. Нам пообіцяли, що в новій українській пенсійній моделі передбачається суми пенсійного страхування (2-й рівень) зробити власністю українських пенсіонерів з правом успадкування. Тобто у майбутніх пенсіонерів з'явилася перспектива додаткової державної пенсії", джерелом якої стануть відрахування роботодавця і працівника.

| Пенсійна система в Україні

|

Чинна нині

Це солідарна система (вона спирається на ідею солідарності поколінь - працюючого і пенсійного.

Працююче покоління віддає третину свого заробітку пенсіонерам.

Пенсія формується за рахунок відрахувань до ПФУ:

роботодавця - 32% ФОП;

працівника - 1-2% брутто/заробітної плати.

Розмір і своєчасність виплати пенсії напряму залежить від кількості працюючих, кількості пенсіонерів та своєчасності сплати внесків до ПФУ.

Фактично і юридично - це державна пенсія, розмір якої становить 30-35% середньої заробітної плати.

|

Після прийняття нових законів

Має набрати чинності 3-рівнева пенсійна система, де:

1-й рівень - державне пенсійне забезпечення;

2-й рівень - обов'язкове пенсійне страхування з правом приватної власності на накопичені кошти;

3-й рівень - накопичувальні пенсійні системи:

корпоративні НПФ;

професійні НПФ;

відкриті НПФ;

страхові компанії;

банки (пенсійні депозитні рахунки).

Пенсія має формуватися з таких джерел: державна пенсія + додаткова страхова пенсія + накопичувальна пенсія.

Обсяг такої "потрійної" пенсії має сягнути 65-70% середньої заробітної плати працівника.

|

Якщо розглядати другий рівень майбутньої української пенсійної системи в динаміці розвитку, то виходить така картина:

1. Доти, доки працівник не став пенсіонером, другий рівень - це страховка на випадок настання інвалідності або втрати годувальника. (запозичено з чилійської моделі).

2. При настанні пенсійного віку, коли працівник офіційно отримує статус пенсіонера за віком, другий рівень трансформується в додаткову державну пенсію, яка сформована за рахунок страхових відрахувань роботодавця і найманого працівника (японська модель).

Реалізація подібної солідарно-накопичувальної трирівневої моделі дозволить середньому українському громадянинові отримувати пенсію в межах 65%-70% від прибутку, який він отримував до виходу на пенсію. Іншими словами, за якістю майбутня українська модель пенсійного забезпечення надзвичайно перспективна і приваблива.

Нарешті, кілька слів наостанок. Модель, навіть така хороша, яку обіцяють нам, це всього лише елемент, хоч і надзвичайно важливий і вагомий, загальної концепції реформування пенсійної системи. Але модель не може бути реалізованою, якщо в цій концепції чітко не виписані шляхи побудови взаємовигідних відносин між основними суб'єктами пенсійної системи: найманим працівником, роботодавцем і державою.

|