ГУМАНИТАРНЫЙ УНИВЕРСИТЕТ

“ЗАПОРОЖСКИЙ ИНСТИТУТ ГОСУДАРСТВЕННОГО И МУНИЦИПАЛЬНОГО УПРАВЛЕНИЯ”

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

КАФЕДРА МЕЖДУНАРОДНОЙ ЭКОНОМИКИ

Курсовая работа

на тему

: Формирование рынка ценных бумаг в Украине

Выполнил:

студент гр. ДМ-198 О.А. Болюк

Проверил:

к.т.н., доцент В.П. Бардзиловский

Запорожье

2002

РЕФЕРАТ:

Курсовая работа содержит 38 листов, 2 рисунка, 2 таблицы и было использовано 11 источников.

Целью

данной работы является исследовать процесс формирования рынка ценных бумаг в Украине, а также проанализировать сегодняшнею его структуру.

Метод исследования

– описательный, сравнительный.

В Украине продолжается сложный процесс становления и развития независимого, демократического, правового государства, и интеграции его в мировую экономическую и политическую систему. Но независимость любого государства требует не только политическую, но и экономическую независимость.

Процесс рыночных реформ в переходной экономике Украине проходит тяжело.

Сегодня в Украине продолжается активный процесс развития рынка ценных бумаг, формирования его инфраструктуры. Так как, рынок ценных бумаг – зеркало всей экономики, и может сыграть большую роль в развитии нашего государства. Но успешное достижение этой цели зависит от создания необходимой правовой базы в сфере ценных бумаг.

Поэтому, в данной курсовой работе, не только проанализирована законодательная база фондового рынка Украины, но и рассмотрена сегодняшняя его структура, определен инструментарий рынка ценных бумаг и проанализирована практическая деятельность разных его участников. В последнем разделе приведены основы регулирования украинским государством рынка ценных бумаг.

РЫНОК ЦЕННЫХ БУМАГ, ФЛОТАЦИЯ, ФОНДОВАЯ БИРЖА, ВНЕБИРЖЕВОЙ РЫНОК, КОТИРОВКА, ЛИСТИНГ, САМОРЕГУЛИРУЮЩИЕ ОРГАНИЗАЦИИ, АНДЕРРАЙТИНГ, КЛИРИНГ.

СОДЕРЖАНИЕ:

Реферат………………………………………………………………………………2

Содержание………………………………………………………………………….3

Введение……………………………………………………………………………..4

1. Правовая природа рынка ценных бумаг, закономерности его формирования, функционирования и правового регулирования в Украине……………………...5

1.1. Характеристика рынка ценных бумаг как элемента финансового рынка…………………………………………………………………………………5

1.2. Развитие рынка ценных бумаг в Украине9

1.3. Закономерности регулирования рынка ценных бумаг…………………..12

1.3.1. основы регулирования государством рынка ценных бумаг……….12

1.3.2. виды правового регулирования………………………………………14

1.3.2.1. государственно-правовое регулирование…………………..14

1.3.2.2. институционально-правовое регулирование……………….16

2. Инструментарий рынка ценных бумаг в Украине…………………………….18

3. Структура и инфраструктура фондового рынка………………………………22

3.1. Структура рынка ценных бумаг…………………………………………..22

3.1.1. первичный рынок…………………………………………………….22

3.1.2. вторичный рынок…………………………………………………….23

3.2. Биржевые индексы – зеркало фондового рынка…………………………27

3.3. Инфраструктура рынка ценных бумаг……………………………………29

4. Перспективы развития фондового рынка Украины…………………………..31

Заключение…………………………………………………………………………36

Литература………………………………………………………………………….38

ВВЕДЕНИЕ:

Актуальность данной темы

для переходной экономики Украины достаточно велико. Переход Украины от централизованной плановой экономики к рыночной вызывает лавинообразное изменение отношений собственности, меняет структуры и механизм функционирования многих хозяйствующих субъектов. В результате существенно меняются формы финансовых связей между различными субъектами, возникают новые, не используемые плановой экономикой, институты, с которыми приходится иметь дело практически всем участникам рынка.

Известно, что рынок является сложно многофункциональной и комплексной структурой, которая включает как рынок товаров и услуг, так и рынок финансовых ресурсов. Особенности функционирования различных секторов этих рынков определяет экономический механизм каждой страны. Во всех странах эти механизмы имеют с одной стороны кредитный характер, а с другой стороны отражают отношения собственности.

Субъекты рыночных отношений принимают на себя различные обязательства, и эти обязательства часто принимают форму ценных бумаг, закрепляются путем выпуска или оформления передачи ценных бумаг. Взаимные обязательства и полученные в результате права государства, предпринимателей и физических лиц, оформленные в виде ценных бумаг, могут гарантировать устойчивость экономической системы. Вместе с тем состояние рынка ценных бумаг может отражать состояние самой экономики, может приводить даже к определенным потрясения в различных масштабах.

В условии рыночной экономики ценные бумаги занимают важное место в платежном обороте государства. Благодаря выпуску и обращению ценных бумаг обеспечиваются инвестиционные процессы, автоматический перелив средств в наиболее эффективные отрасли экономики, в первую очередь и на рыночных условиях средства могут получить наиболее жизнеспособные и прибыльные рыночные структуры (предприятия и фирмы).

В финансовой системе государства рынок ценных бумаг занимает важное место, является ее составной частью со своей организационно-функциональной спецификой, со своей инфраструктурой. Это в полной мере относится и к финансовой системе Украины.

Как показал опыт пока еще короткого существования Украины как независимого государства, важнейшим средством восстановления и развития рыночных методов хозяйствования являются ценные бумаги, обеспечивающие на этом этапе передачи собственности из рук государства в частные руки, фиксирующие право собственности на капитал в различных его формах.

Рынок ценных бумаг с соответствующей ему инфраструктурой – это та область, в которой могут формироваться и развиваться инвестиционные ресурсы, благодаря которому могут образовываться финансовые источники экономического роста.

Таким образом, в результате поворота к рыночной экономике за последние 8-10 лет в экономической жизни нашей страны, появилось в экономической деятельности новое, интересное и перспективное направление – выпуск различных ценных бумаг и операций с ними. Эти специальные инструменты требуют специального рынка со своими особыми правилами – рынка ценных бумаг.

Поэтому, данная курсовая работа посвящена такой сфере финансов, как рынок ценных бумаг.

1. ПРАВОВАЯ ПРИРОДА РЫНКА ЦЕННЫХ БУМАГ, ЗАКОНОМЕРНОСТИ ЕГО ФОРМИРОВАНИЯ, ФУНКЦИОНИРОВАНИЯ И ПРАВОВОГО РЕГУЛИРОВАНИЯ В УКРАИНЕ

1.1

Характеристика рынка ценных бумаг как элемента финансового рынка

Развитие экономики любого государства обязательно требует, чтобы были обеспечены возможности мобилизации, распределения и перераспределения финансовых ресурсов, капиталов, часто в крупных и очень крупных объемах. В условиях плановой экономики эту роль от имени государства выполняли его различные органы управления, планирования и даже партийные. В странах с рыночной экономикой большинство хозяйствующих субъектов самостоятельно или через соответствующих финансовых посредников изыскивают денежные и материальные ресурсы на финансовых рынках в необходимых им объемах [7].

Аналогично предприятия и фирмы, физические лица, имеющие свободные денежные ресурсы, передают их на соответствующий сектор финансового рынка. В результате финансовые ресурсы превращаются в особый товар, который можно покупать и продавать на рыночных условиях.

Этот процесс перераспределения и перераспределения финансовых ресурсов, капиталов осуществляется на финансовом рынке, на фондовом рынке. Это сложная система рынков, на которых концентрируется спрос и предложение на различные платежные средства.

Средства на эти рынки поступают и привлекаются в связи с тем, что в экономике с одной стороны возникает избыток денежных накоплений, а с другой стороны существует постоянная потребность привлечения дополнительных денежных средств для инвестирования, причем на различные сроки.

В результате временно свободные финансовые средства поступают на финансовые рынки, которые обеспечивают возможность их перераспределения в различных формах.

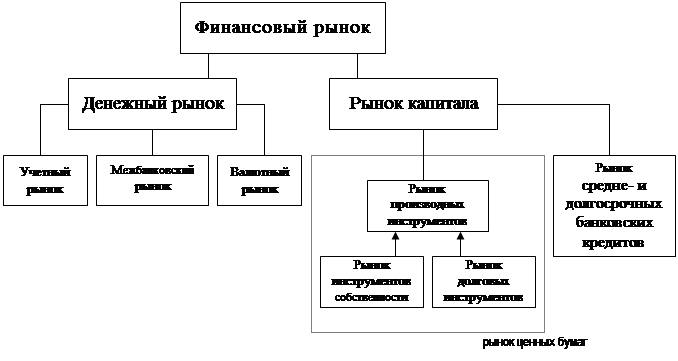

Схематично, эту сложную систему рынков, можно представить в в виде следующей схемы (рис1.1) [5].

рис. 1.1. Структура финансового рынка

Таким образом, принципиально важно подчеркнуть, что рынок ценных бумаг не есть неким абсолютно самостоятельным институтом рыночной экономики, а является частью финансового рынка, включающего также банковские и страховые институты.

Рассмотрим основные сектора рынка ценных бумаг и их особенности.

В литературе часто встречается термин “рынок ценных бумаг” (синонимом этого термина является “фондовый рынок”), однако их объяснение и закрепление на законодательном уровне отсутствует. Единственное определение содержится в Концепции формирования и развития фондового рынка Украины. В ней говорится: “рынок ценных бумаг является многофункциональной системой, которая содействует аккумулированию капитала для инвестиций в производственную и социальную сферу, структурной перестройке экономики, позитивной динамике социальной структуре общества, повышению благосостояния граждан за счет владения и свободного распространения ценными бумагами, готовности населения к рыночным отношениям”.

Рынок ценных бумаг охватывает частично кредитные отношения путем включения в свою сферу рынка долговых инструментов

(рынок облигаций), так и отношения совладения, возникающие на рынке инструментов собственности

(рынка акций). Эти отношения выражаются через выпуск специальных документов – ценных бумаг, которые имеют собственную стоимость и могут продаваться, покупаться (отчуждаться) и погашаться.

Ценная бумага

– это такая форма фиксации финансово-правовых отношений между участниками рынка, которая сама стала объектом таких отношений [5].

Официальное определение: “ценная бумага – денежный документ, который подтверждает право владения или долговые отношения между лицом, который их выпустил, и их владельцем и определяет, как правило, выплату дохода в виде дивидендов или процентов, а также возможность передачи денежных или других прав, которые вытекают из этих документов, другим лицам [3].

Рынок, на котором обращаются производные ценных бумаг (опционы и фьючерсы) называется рынком производных инструментов

(деривативов).

Деривативы

– это стандартные документы, удостоверяющие право и/или обязательство приобрести или продать ценные бумаги, материальные или нематериальные активы, а также денежные средства на определенных ими условиях в будущем [7].

Наиболее известными производственными инструментами является фьючерские контракты, форвардные контракты, опционы, свопы и варранты. Существует также гибридные инструменты, которые сложно однозначно отнести к какой-нибудь одной категории, так как они основываются на свойствах более чем одной категории ценных бумаг.

Следует добавить, что у нас однозначно не решен вопрос, являются ли деривативы ценными бумагами и это еще нуждается в законодательном определении.

Таким образом, рынок ценных бумаг является частью финансового рынка, который охватывает отношения связанные с ценными бумагами, но в Украине он еще находится на стадии своего развития.

1.2. Развитие рынка ценных бумаг в Украине

В нашей стране, в условиях не доскональной процедуры принятия законодательных решений и порядка вступления их в силу, возможности разработки высококачественных нормативных документов существенно сужаются.

Обновления законодательства, связанного с рынком ценным бумаг, наше государство должно начинать практически с ноля. Сейчас уже нет возможности обеспечить наследственность принятых актов и законодательства, которое существовало в Российской империи (в том числе и в Украине) до 1917г. Это обстоятельство не может не вызывать разочарования, так как до революции мы имели развитую как на то время, правовую базу регулирования фондового рынка. Уже в 1836г. в России было утверждено “Положение о компаниях и акциях”. В принятии такого правового документа, которое регламентировал деятельность акционерных обществ, мы опережали Пруссию на 6 лет, Англию – на 7 лет, Францию – на 19 лет [8].

На жаль развитие правовой базы, связанной с рынком ценных бумаг, после событий, которые произошли в октябре 1917г., приостановилось.

В Украине после принятия Верховной Радой 16 июля 1990г. “Декларации о государственном суверенитете” начался процесс формирования правовой базы для создания и функционирования рынка ценных бумаг.

К группе законодательных актов первого поколения, которые сегодня регулируют отношения на украинском фондовом рынке, в первую очередь следует отнести Законы Украины “О собственности”, “О ценных бумагах и фондовом рынке”, “О хозяйственных обществах”, “О приватизационных бумагах”, “О банках и банковской деятельности” и другие.

Анализ этих документов позволяет утверждать о большом их влияние на развитие фондового рынка.

Однако необходимо сказать, что разработка этих документов проходила, не очень детально, и создание таких необходимых институтов фондового рынка, как саморегулирующих организаций, независимых реесторов, депозитария и клиринго-расчетных организаций, не было предвидено совсем.

Дальнейшее развитее украинского рынка ценных бумаг, увеличение его активов и объемов, указало на необходимость оперативного закрытия дыр в законодательстве. Это произвело к разработке и принятии в 1992-1995гг. большого количества подзаконных актов. К этой группе подзаконных актов относятся: Указы Президента “Об инвестиционных фондах и инвестиционных компаниях”, “О электроном обращении ценных бумаг и Национальном депозитарии” и др.

На жаль, первое поколение нормативно-правовых актов в сфере фондового рынка не всегда отвечало требованиям, которые ставились перед фондовым рынком. Главными причинами являлись, быстрота принятия этих правовых документов, и отсутствие единой концепции развития рынка ценных бумаг. Более того, некоторые положения принятых правовых документов, тормозили дальнейшие развитие инфрастуктуры фондового рынка.

Более системная и целеустремленная работа в направлении развития законодательства Украины в сфере ценных бумаг началось после принятия Указа Президента Украины от 12 июня 1995г. “О государственной комиссии по ценным бумагам и фондовом рынке”. Она была создана с целью реализации единой государственной концепции развития фондового рынка.

Следующим важным шагом стало принятие Верховной Радой постановления от 25 сентября 1995г. “О концепции развития и функционирования фондового рынка Украины”.

В течение 1996г. законодательная база рынка ценных бумаг Украины была значительно расширена и доработана.

Основным событием, значительно повлиявшим на фондовый рынок, стало принятие Закона Украины “О государственном регулировании рынка ценных бумаг в Украине”.

Важным событие на фондовом рынке Украины стало внесение изменений в 1996г. в Закон Украины “О ценных бумагах и фондовом рынке”.

Все выше перечисленные правовые документы, на сегодняшний день составляют правовую базу рынка ценных бумаг в Украине.

В период 1997-2001гг. было принято рад законов, указов и постановлений, которые существенно дополнили существующий фондовый рынок, однако только после принятия новой редакции Закона Украины “О ценных бумагах и фондовом рынке”, можно будет говорить о окончательном создании второго поколения национального законодательства о ценных бумагах (что крайне необходимо нашему государству).

На начало 2000 г. деятельность на фондовом рынке Украины осуществляли:

· 129 инвестиционный фонд;

· 100 инвестиционных компаний с 182 взаимными фондами;

· 827 торговцев ценными бумагами (в том числе коммерческие банки);

· 352 регистратора;

· 82 хранителя;

· один депозитарий;

· 6 бирж;

· 2 торгово-информационные системы;

· 10 саморегулирующих организаций [7].

В Украине зарегистрировано более 35800 эмитентов ценных бумаг и в том, числе 11840 открытых акционерных обществ. Преобладающая доля акций выпущена приватизируемыми предприятиями (около 80% от всей суммы эмитированных ценных бумаг).

Всего профессиональных участников рынка ценных бумаг более 1500.

Но, дальнейшее становление фондового рынка Украины, его развитие и функционирование во многом зависит от законодательного регулирования.

1.3. Закономерности регулирования рынка ценных бумаг

1.3.1. Основы регулирования государством рынка ценных бумаг

Рынок ценных бумаг в отличие от других организованных рынков обычно является одним из наиболее жестко регулируемых и регламентируемых государственными органами рынком. Причина этого заключается в особом значении для государства и для всего общества надежности и стабильности системы движения капиталов, которое обеспечивается обращением различных видов ценных бумаг и их производных, в тесной связи этого рынка с законодательной базой и системой правоотношений собственности, которая сложилась в государстве [7]

Роль и функции государства в регулировании рынка ценных бумаг обычно сводится к следующему:

· идеологическая и законодательная функции;

· концентрация ресурсов;

· установление правил игры;

· контроль над финансовой устойчивостью и безопасностью рынка;

· создание эффективного рынка;

· создание системы информации;

· формирование системы защиты инвесторов от потерь;

· предотвращение негативного воздействия на фондовый рынок других видов государственного регулирования [2].

Регулирование рынка ценных бумаг имеет ряд аспектов:

1) общий аспект

– государством устанавливается правила и стандарты, обязательные для всех участников рынка и в том числе для государственных органов;

2) конкретный аспект

– устанавливаются правила, обязательные для определенных участников рынка, например, для фондовых бирж или для торговцев.

Существует две основные модели развития рынка ценных бумаг:

· регулирование рынка осуществляется преимущественно государственными органами, и лишь небольшая часть полномочий по надзору, контролю, обучению участников передается так называемым саморегулирующимся организациям (Франция).

· максимально возможный объем полномочий передается саморегулирующимся организациям, но государство сохраняет за собой основные контрольные позиции и в необходимых случаях имеет широкие возможности вмешиваться в систему регулирования и саморегулирования (Великобритания) [7].

Украина выбрала французскую модель развития национального фондового рынка. Так как, тем более, что особенно активную роль должно играть государство на начальных этапах становления рынка ценных бумаг.

Считается, что основным принципом государственного регулирования фондового рынка Украины является, прежде всего, реализация общегосударственных интересов, обеспечения гарантий и определенной безопасности инвестиционной деятельности в нашей стране и в том числе защиты принятых в мире прав инвесторов [2].

В основе системы государственного регулирования рынка ценных бумаг в Украине находится Конституция Украины.

Важное место в становлении системы государственного регулирования рынка ценных бумаг в Украине занимает принятый в октябре 1996 г. Закон “О государственном регулировании рынка ценных бумаг в Украине”.

Важно место в этом законе занимает определение профессиональной деятельности на рынке ценных бумаг.

Профессиональная деятельность на рынке ценных бумаг

– это предпринимательская деятельность по перераспределению финансовых ресурсов при помощи ценных бумаг и организационному, информационному, техническому, консультативному и другому обслуживанию выпуска и обращения ценных бумаг, которая является, как правило, исключительным или преимущественным видом деятельности [2].

Правовое регулирование рынка ценных бумаг осуществляться: государственными органами (государственно-правовое регулирование) в лице Государственной Комиссией по ценным бумагам и фондовой бирже и отдельными институтами (институционально-правовое регулирование) в лице саморегулирующихся организаций.

1.3.2. виды правового регулирования

1.3.2.1. государственно-правовое регулирование

Государственно-правовое регулирование осуществляется в лице Государственной комиссией по ценным бумагам и фондовой бирже.

Функции и обязанности Комиссии определены Законом Украины "О государственном регулировании рынка ценных бумаг" и Положением о комиссии, утвержденным Указом Президента от 14 февраля 1997 года.

Комиссия по ценным бумагам и фондовому рынку подчинена Президенту Украины и подотчетна Верховной Раде Украины. Этим обеспечивается ее независимое положение. Комиссия создается в составе Председателя Комиссии и шести членов Комиссии. Все они назначаются и увольняются Президентом Украины. Срок полномочий Председателя и членов Комиссии - семь лет. Одно и тоже лицо не может быть членом Комиссии больше двух сроков подряд.

В соответствии данным положением Комиссия выполняет следующие основные функции:

1. Устанавливает требования относительно выпуска и обращения ценных бумаг и их производных, устанавливает порядок регистрации выпуска и информации о выпуске.

2. Устанавливает по согласованию с НБУ дополнительные требования относительно выпуска ценных бумаг коммерческими банками.

3. Комиссия и ее территориальные органы осуществляют регистрацию выпусков и ведет реестр выпусков ценных бумаг.

4. Регистрирует правила функционирования организационно оформленных рынков ценных бумаг.

5. Устанавливает порядок и выдает разрешения на осуществление деятельности по выпуску и обращению ценных бумаг (лицензирование).

6. Устанавливает порядок отчетности участников рынка ценных бумаг и в том числе эмитентов.

7. Производит регистрацию бирж и внебиржевых торгово-информационных систем (ТИС), контролирует их деятельность.

8. Производит регистрацию саморегулирующихся организаций, создаваемых лицами, которые осуществляют профессиональную деятельность на рынке ценных бумаг.

9. Устанавливает требования и стандарты относительно обязательного раскрытия информации эмитентами.

10. Координирует работу по подготовке специалистов по вопросам фондового рынка, устанавливает квалификационные требования и проводит сертификацию специалистов и т.д.

Государственная комиссия имеет основные права, которые закреплены законодательно [].

В целях обеспечения прозрачности украинского рынка ценных бумаг Комиссией создан Центр общественной информации (ЦОИ). Основная задача

ЦОИ состоит в обнародовании информации, подаваемой эмитентами в Комиссию, - годовые и полугодовые отчеты любых эмитентов, по перечню, устанавливаемому Комиссией.

Закон "О государственном регулировании рынка ценных бумаг в Украине" открывает большие возможности для дальнейшего совершенствования нормативной базы по различным сторонам деятельности на рынке ценных бумаг и ведется активная работа по совершенствованию действующих и разработке новых законов. В этой части следует отметить проекты новых редакций Закона "О ценных бумагах и фондовом рынке". Закон "Об институтах совместного инвестирования" (принят в 2001 году), которые резко отличаются от действующего ранее законодательства.

Комиссией создан Консультационно-экспертный совет Государственной комиссии по ценным бумагам, который активно работает над совершенствованием действующего законодательства, дает свои рекомендации по многим важным вопросам работы рынка.

Территориальные органы Комиссии действуют на основании положения о территориальных органах Государственной комиссии по ценным бумагам и фондовому рынку (решение №9 от 14 мая 1998 года). Также Комиссия приняла решение о передаче ряда полномочий территориальным управлениям и в первую очередь по вопросам регистрации выпуска акций.

1.3.2.2. институционально -правовое регулирование

Эту форма регулирования рынка ценных бумаг является вспомогательной по отношению к государственно-правовому регулированию, осуществляется на основании норм, установленных государством, в лице саморегулируемых организаций.

Саморегулируемая организация

- это добровольное объединение профессиональных участников рынка ценных бумаг, которое не имеет целью получение прибыли, образовано с целью защиты интересов своих членов, интересов собственников ценных бумаг и других участников рынка ценных бумаг и зарегистрировано Государственной комиссией по ценным бумагам и фондовому рынку [2].

Однако, не смотря на добровольность этой организации, было установлено, что каждый профессиональный участник рынка обязательно должен быть участником одной из саморегулируемых организаций.

На начальном этапе саморегулируемые организации занимаются в основном проблемами образования, организацией обмена опытом, предоставлением консультаций государственным и частным структурам и лоббированием в них интересов своих участников. Все решения этих организаций носят рекомендательный характер, однако, их значение часто выходит за внутренние рамки этих организаций.

Контроль за саморегулируемыми организациями осуществляют соответствующий государственный орган.

На следующем этапе развития СРО решения их органов управления часто становятся обязательными для всех членов организации. В этом могут быть заинтересованы все участники рынка ценных бумаг,т.к. такая система способствует внедрению мирового опыта деятельности на рынке, цивилизованным отношениям между всеми субъектами рынка.

В октябре 1997 г. организации ПАРД, ПФТС и УАИБ получили первые временные свидетельства на осуществление деятельности в качестве СРО. Всего по состоянию на начало 2000 года на фондовом рынке Украины статус СРО имеют десять таких организаций: ПАРД, ПФТС, УАИБ, Николаевская ТИС, КМФБ, УФБ, УМВБ и другие. Стоит задача на добровольной основе сократить их количество [7].

Обязанность выполнения предписаний СРО строится на соглашении с членом организации, подкрепленным требованиями законодательства. Санкции, применяемые СРО, часто не менее строгие и действенные, чем санкции государственных органов. Например, бойкот со стороны участников рынка в отношении фирмы, исключенной из СРО, ведет, как правило, к лишению лицензии и к ликвидации фирмы. В Украине ведется активная работа по становлению соответствующих саморегулируемых организаций (УАИБ ПФТС, ПАРД), однако их функции очень ограничены. Существует мнение руководителей Комиссии, что СРО не очень удачная структура в процессе регулирования рынка ценных бумаг и для новых рынков она может выполнять только ограниченные функции.

2. ИНСТРУМЕНТАРИЙ РЫНКА ЦЕННЫХ БУМАГ В УКРАИНЕ

Законом Украины “О ценных бумагах и фондовом рынке” закреплен перечень инструментария фондового рынка Украины, т.е. какие могут выпускаться виды ценных бумаг:

1) Акции

– это ценные бумаги без установленного срока обращения, которая свидетельствуют о долевом участии в уставном фонде акционерного общества, подтверждающие членство в акционерном обществе и право на участие в управлении этим акционерным обществом. Дает право владельцу на получение части прибыли в виде дивидендов, а также на участие в распространении имущества при ликвидации акционерного общества [3].

Согласно законодательству акции могут быть простыми и привилегированными, именными и на предъявителя [3].

2) Облигации предприятий

– это долговые ценные бумаги предприятий, удостоверяющая внесение ее владельцами денежных средств и подтверждающая обязательство возместить ему номинальную стоимость этой ценной бумаги в предусмотренный в ней срок с выплатой фиксированного процента (если иное не предусмотрено условиями выпуска). Облигации могут выпускаться на предъявителя или именными, в документарной форме с выпуском сертификата облигации и в форме электронной записи.

3) Облигации внутреннего государственного займа.

В Украине это ОВГЗ и ОВГСЗ. Эмитентом ОВГЗ является Минфин Украины от имени правительства, агентом выступает НБУ. В 1997г. каждую неделю производилось несколько выпусков ОВГЗ со сроками от 3 до 18 месяцев. Облигации почти всегда были дисконтными, без купонных выплат. В первичных аукционах принимают участие только банки – резиденты, но впоследствии были допущены и торговцы ценными бумагами. Активно принимали участие своими деньгами и нерезиденты (прежде всего через украинские банки). Номинал облигации 100 гривен [7].

В 1998г. были выпущены ОВГСЗ. Облигации выпущены в бумажной форме на предъявителя, номинал – 50 гривен, срок обращения облигации 2 года, доходность по купону – 34%.

Купонный доход выплачивается трижды – через год (17грн.), через полтора года (8,5грн.) и при погашении (8,5грн.). Доходы физических лиц по ОВГСЗ были освобождены о налогообложения [7].

4)

Облигации внешних государственных займов.

Облигации внешних государственных займов – это ценные бумаги, размещаемые на международных и иностранных фондовых биржах и подтверждающие обязательство Украины возместить предъявителям этих облигаций их номинальную стоимость с выплатой дохода в соответствии с условиями выпуска [2].

В соответствии с Указом Президента Украины решение о выпуске государственных облигаций на внешнее фондовые рынки принимает в каждом случае правительство своими постановлениями, если средства от выпуска этих облигаций предусмотрены законом о государственном бюджете. Если в бюджете этого не предусмотрено, то решение о выпуске таких облигаций должна принимать Верховная Рада по представлению правительства.

С 1997г. украинские облигации обращаются на европейском рынке. Их доходность – одна из самых высоких.

5)

Облигации местных займов.

На украинском рынке ценных бумаг, по состоянию на 1 марта 1998г., в обращении находилось облигации местных займов на общую стоимость около 300 млн. грн. Всего было осуществлено 15 местных выпусков. По законодательству Украины введено ограничение на объем выпуска, который не может превышать 30% от доходной части бюджета [7].

6)

Казначейские обязательства.

Казначейские обязательства – это вид ценных бумаг на предъявителя, которые размещаются среди населения, и свидетельствуют о внесении их владельцами денежных средств в бюджет и дают право на получения дохода. Бывают краткосрочными (выпускает Минфин) и средне- и долгосрочными выпускает Кабмин.

7)

Векселя.

Вексель – это ценная бумага, которая определяет обязательство векселедержателя оплатить после наступления определенного срока определенную сумму денег владельцу векселя [3].

Векселя могут выпускать Минфин, НБУ и Государственное Казначейство.

8)

Приватизационные бумаги.

Приватизационные бумаги – это вид государственных ценных бумаг, которые дают право владельцам на без оплатное получение в процессе приватизации части имущества государственного предприятия, государственного жилищного фонда, земельного фонда [3].

9)

Сберегательные сертификаты.

Сберегательный (депозитный) сертификат – это письменное свидетельство банка о депонировании денежных средств, которые свидетельствует право вкладчика на получение после окончание установленного срока депозита (вклада) и процентов по нему. Сертификаты могут быть номинированы как в национальной, так и в иностранной валюте. Сберегательные сертификаты выдаются срочные (под определенный оговоренный процент на определенный срок) или до востребования, именные и на предъявителя. Именные сертификаты обычно обращению не подлежат, а их продажа другим лицам является недействительной [10]

10) Инвестиционные сертификаты

Инвестиционные сертификаты – это документы, свидетельствующие об участии в институте совместного инвестирования (инвестиционном фонде), т.е. о вложении средств или приватизационного имущественного сертификата для совместной инвестиционной деятельности. Прибыль вкладчика определяется доходами по ценным бумагам и другим активам, имеющимся в собственности фонда [10].

Однако, несмотря на то, что законодательством оговорен перечень ценных бумаг в Украине, государственной комиссия по ценным бумагам и фондовой бирже дано право регистрировать новые виды ценных бумаг.

Поэтому, на украинском фондовом рынке, сложилась парадоксальная ситуация,

когда обращаются некоторые виды деривативов, которые находятся вне закона (например, опционы “УКРТЕЛЕКОМА” и т.д.). Поэтому, сейчас рассматривается вопрос о присвоении статуса ценных бумаг, некоторым другим инструментам, деривативам (такое закрепление уже есть в новой редакции Закона Украины “О ценных бумагах и фондовом рынке”) [1].

3. СТРУКТУРА И ИНФРАСТРУКТУРА ФОНДОВОГО РЫНКА.

3.1. Структура рынка ценных бумаг.

Рынок ценных бумаг можно разделить на первичный и вторичный рынок.

3.1.1. Первичный рынок.

Первичный рынок

– это рынок первых и вторых эмиссий (выпусков) ценных бумаг, на котором осуществляется их первичное размещение между инвесторами. В рамках этого рынка совершается первичное размещение ценных бумаг (их покупка-продажа, подписка). При этом эмитент гарантирует инвесторам определенные права на собственность и/или доход от нее, получая взамен средства для инвестиций [10].

Основной задачей

первичного рынка является сведение к минимуму рисков инвесторов.

Процесс первичного распространения акций компаний на рынке называется выпуском ценных бумаг или флотацией

.

Флотация в Украине складывается из нескольких этапов:

· Принятие эмитентом решения о флотации.

Эмитентом может быть юридическое лицо, которое от своего имени выпускает ценные бумаги и обязывается исполнять обязанности, которые вытекают из условий их выпуска.

· Регистрация информации о выпуске ценных бумаг и организация предоплаты за ценные бумаги (открытое размещение) или оформление размещения ценных бумаг среди конкретных лиц.

· Подведения итогов предоплаты или размещения.

Процедура размещения ценных бумаг нового выпуска называется андеррайтенгом.

· Реестрация флотации (не позднее чем за 30 дней с момента подачи заявления).Выдача ценных бумаг владельцам и/или реестрация владельцев в системе реестра владельцев именных ценных бумаг эмитента [3].

Сроки, правила, и процедура флотации закреплены Законом Украины “О ценных бумагах и фондовом рынке”.

3.1.2. Вторичный рынок.

Вторичный рынок ценных бумаг предназначен, прежде всего, для обмена ранее выпущенных ценных бумаг между инвесторами и торговцами. На этом рынке инвесторам обеспечивается возможность покупать и продавать ценные бумаги, уже находящемся в обращении.

Таким образом, вторичный рынок ценных бумаг – это сфера обращения ценным бумаг, куда они попадают после того, как их продаст эмитент или первый владелец, который их приобрел у эмитента. Этот рынок может быть:

· организованным – с торговлей на фондовой бирже;

· неорганизованным или внебиржевым [7].

В мировой практике при стабильных экономических условиях соотношение между первичным и вторичным рынками колеблется примерно в пределах 5-10% с преобладанием вторичного рынка. В связи с этим значение этого рынка чрезвычайно высоко. Процессы образования новых акционерных обществ, процессы приватизации и перераспределения собственности, прошедшие и протекающие в Украине, создают несколько иное соотношение между объемами первичного и вторичного рынков.

Важнейшая черта и цель вторично рынка

– это его ликвидность, под которой в данном случае понимается обеспечение возможности успешной торговли, способность поглощать значительные объемы ценных бумаг в необходимые и достаточно короткие отрезки времени, при небольших колебаниях курсов и при низких издержках на проведение операций.

Для изучения отдельных сегментов вторичного рынка в мировой практике часто используют концепцию 4 рынков, которая является своего рода классификацией этого рынка. Концепция 4 рынков состоит:

¨ Первый рынок – фондовая биржа;

¨ Второй рынок – внебиржевой рынок незарегистрированных на бирже акций;

¨ Третий рынок – внебиржевой рынок зарегистрированных на бирже акций;

¨ Четвертый рынок – компьютерный рынок как внебиржевой рынок операций по компьютерным сетям без личного присутствия и часто без посредников.

Существуют два основных типа рыночных структур на вторичном рынке – это рынок, движимый приказами и рынок, движимый котировками.

На рынке, движимой приказами,

и продавец, и покупатель акций для проведения сделки обращаются к соответствующему брокеру, который действует в соответствии с их требованиями. Брокер, действующий по поручению покупателя, ищет соответствующего брокера, выступающего от имени продавца.

На рынке, движимый котировками,

действуют фирмы – посредники, часто называемыми маклерами. Их функции заключаются в том, чтобы обеспечить покупку или продажу определенных ценных бумаг при любых рыночных условиях, они должны поддерживать рынок ценных бумах. Они обычно котируют цены продажи и покупки и за счет этой разницы получают свою прибыль (например, рынок ПФТС).

Как указывалось выше, вторичный рынок делится на: биржевой (фондовая биржа) и внебиржевой.

Фондовая биржа

– организационно оформленный в учреждение и постоянно функционирующий рынок, на котором совершаются сделки купли-продажи ценных бумаг. Биржа предлагает своим клиентам помещение, услуги, необходимую инфраструктуру, определенные гарантии по сделкам, регулирует торговые операции на основании биржевых правил.

По украинскому законодательству биржа должна учреждаться как некоммерческое и бесприбыльное акционерное общество.

Государственный контроль над биржей и биржевой деятельности в соответствии с законодательством осуществляет Государственная Комиссия по ценным бумагам и фондовом рынке.

Ценные бумаги, которые допускаются на фондовую биржу проходят процесс котировки.

Котировка

– это определение курса ценных бумаг, которое осуществляется путем сбора данных по спросу и предложению, сопоставления лимитов цен на покупку и продажу ценных бумаг и определение оптимальной цены (курса дня), при которой исполняются наибольшее число заказов, и совершается набольший оборот ценных бумаг на бирже. Существует 2 вида основных котировок: фиксинг

– это сопоставление в точно определенное время, не чаще одного раза в день, реального спроса и предложения по ценным бумагам; и мультификсинг

– это постоянное сопоставление спроса и предложения на покупку-продажу ценных бумаг.

При достаточном количестве заявок на покупку и продажу акций на фондовых биржах торговля осуществляется в виде нескольких организационных этапов (Приложение А).

Вторым существенным элементом вторичного рынка является внебиржевой рынок.

Под вторичным внебиржевым рынком ценных бумаг понимают ту часть рынка, которая не охватывается понятием биржевой рынок. В разных странах он имеет разные масштабы. На этом рынке могут обращаться ценные бумаги, которые котируются и которые не котируются на фондовых биржах.

Иногда этот рынок также классифицируют как договорной рынок в отличие от рынка публичных торгов на фондовых биржах. Внебиржевой оборот возникает часто как альтернатива бирже.

Это сложная система рыночных отношений, которая может включать:

1. организованную междилерскую торговлю;

2. отдельные (самостоятельные) компьютерные сети дилеров для частной торговли ценными бумагами;

3. систему торговли ценными бумагами, которые организуют торговцы информацией (вандеры);

4. систему “дилер-инвестор-дилер”;

5. системы “эмитент-инвестор-эмитент”;

6. торговлю инвесторов между собой – “инвестор-инвестор”;

7. инфраструктуру рынка – системы регистрации, расчетов и перемещения ценных бумаг [7].

Непосредственные операции между эмитентами и инвесторами являются признаком недостаточной развитости внебиржевого посреднического рынка, и вообще характерно, прежде всего, для неразвитого фондового рынка, так как эмитенты при этом выполняют несвойственные им функции торговца ценными бумагами. На украинском рынке такие операции очень распространенны и часто кончались элементарным обманом инвестора [].

В Украине одним из наиболее развитым внебиржевым организационным рынком является Первая фондовая торговая система (ПФТС). Она образована рядом украинских профессиональных торговцев ценных бумаг в середине 1996 года в Киеве. Большое количество торговцев из разных городов Украины уже подключены к системе.

Ежедневно в системе активно котируется около 20 ценных бумаг различных эмитентов, в том числе энергетические компании, Балцем, Стирол, Укрнафта и другие. По данным системе ведутся торги, будут введены депозитарно-клиринговые расчеты, разработаны правила листинга. Для создания системы расчетов по сделкам с минимальным риском и небольшими издержками ведется работа с первым нашим депозитарием – Межрегиональным фондовым союзом.

В настоящий момент в листинг входят более 170 предприятий, акции банков, векселя, государственные облигации и компенсационные сертификаты. Акции предприятий разбиты на три уровня и только семь из них, самые крупные и надежные, включены в списки первого уровня.

Важной чертой торгов в системе является то, что все выставляемые котировки являются твердыми. В информации о результатах торгов обычно сообщается следующая информация: эмитент, котировки покупки, размер лота покупки, котировка продажи, размер лота продажи, последняя сделка (цена, количество), объем за период, количество за период (Табл. 3.1.) [11].

| Эмитент |

Код

ПФТС

|

Котировка

покупки

|

Котировка

Продажи

|

Цена

Послед.

Сделки грн.

|

Лот

послед.

сделки

шт.

|

Спрэд

%

|

Объем торгов

тыс.грн.

|

Объем

Торгов

Шт.

|

Доля в

общем

обороте

%

|

| Стирол |

STIR |

9,41 |

12,60 |

9,75 |

1000 |

33,9 |

7090,867 |

657517 |

34,35 |

Киев-

энерго

|

KIEN |

3,40 |

3,60 |

3,47 |

10000 |

5,88 |

1453,034 |

441999 |

7,04 |

Табл.3.1. Информация по результатам торгов в ПФТС.

Некоторые торговцы, зарегистрированные с ПФТС, используют ее преимущественно в качестве информационной системы, получая информацию и затем, оформляют сделки минуя ПФТС, в результате чего нарушается достоверность информации о реальных результатах торговли участников рынка.

В конце 1997 года Ассоциация получила статус саморегулирующейся организации, что придает новое значение разработанным Ассоциацией требованиям для торговцев.

Сейчас ПФТС является одной из наиболее развивающихся систем фондовой торговли Украине.

Ассоциацией постоянно публикуется специальный индекс, который рассчитывается ежедневно в конце торговой сессии.

3.2. Биржевые индексы – зеркало фондового рынка.

Статистика рынка ценных бумаг служит основой для расчета обобщающих показателей, характеризующих его состояние и перспективы макроэкономической конъюнктуры. Индексы деловой активности на фондовом рынке достаточно адекватно отражают ситуацию на рынке и позволяют дать достаточно точный прогноз изменений этой ситуации.

Фондовые или биржевые индексы

– это специальные индикаторы, которые дают информацию для характеристики ситуации на рынке ценных бумаг.

Известно, что фондовый рынок Украины по состоянию на начало 2001г. по многим причинам и показателям фактически находится еще в не очень установившемся состоянии и это в полной мере относится к ситуации с фондовыми индексами. Можно надеется, что по мере развития и расширения роли биржевых рынков и торговых систем появилась возможность рассчитывать по современным методикам такие необходимые фондовые индексы. Пока наиболее известными у нас фондовыми индексами является индексы WOOD-15 и индекс ПФТС, который отражает движение цен на акции наиболее известных компаний, котирующихся в ПФТС.

Индекс WOOD-15 является базисным и его значение публикуется еженедельно по состоянию на пятницу каждой недели. Одновременно публикуется изменение индекса в грн. и USD (в процентах).

Основные Украинские фондовые индексы по состоянию на 05.05.2002г. приведены в таблице (Табл.3.2.) [1].

| Индекс |

Значение

на 12.07.01

|

Изменение за неделю

(%)

|

Изменение за неделю

(%)

|

| в грн. |

в долл. |

в грн. |

в долл. |

| KPDCI-USD |

502.04 |

- |

-0.94 |

- |

-21.49 |

| KAC-20 (S) |

4579.00 |

- |

2.10 |

- |

-16.65 |

| KAC-20 (W) |

1168.00 |

- |

1.65 |

- |

-17.63 |

| SBPU-30 |

31.04 |

-4.45 |

-5.16 |

-38.67 |

-34.87 |

| ProU-50 |

30.13 |

- |

-0.26 |

- |

-26.76 |

| ПФТС |

49.44 |

-0.54 |

- |

-9.00 |

- |

Табл. 3.2. Основные украинские фондовые индексы

Следует обратить внимание, как регулярно рассчитывается и публикуется два фондовых индекса КАС-20. Применение двух типов индексов с разным взвешиванием в наших условиях наиболее перспективно и позволяет более адекватно оценить изменение конъюнктуры рынка.

Такой средний индекс КАС-20 (s) определяется следующим образом:

Базовое значение индекса на 1 января 1997 года установлено на уровне 1000.

Средневзвешенный индекс КАС-20 (W) определяется следующим образом:

Базовое значение индекса на 1 января 1997 года установлено на уровне 1000 [7].

3.3. Инфраструктура рынка ценных бумаг

Инфрастуктура фондового рынка обслуживает интересы участников рынка и признана обеспечивать следующие основные задачи:

¨ совершение сделок по ценным бумагам и их производным с минимальным риском;

¨ осуществление поставки фондовых инструментов покупателю или его доверенному лицу с перерегистрацией право собственности в оговоренный срок;

¨ оплата поставленных ценных бумаг;

¨ ответственное хранение и учет ценных бумаг.

Конкретным выполнением этих и других задач занимаются инфраструктурные участники.

Инфраструктурными участниками рынка ценных бумаг является:

I. Депозитарий

– выполнения функций хранения и регистрации по материальным и нематериальным ценным бумагам, т.е. сохранение ценных бумаг в виде бумажных документов и в компьютерных файлах. Осуществление перемещения ценных бумаг в процессе рыночного взаимодействия различных субъектов. Ведение реестров переоформление прав.

II. Клиринго-расчетные учреждения

– осуществление условий сделок купли-продажи ценных бумаг, обращение денежных средств, проверка наличия на счетах участников торговли необходимых денежных средств и ценных бумаг, информация для ведения реестров, информация участникам сделки о подтверждении проведенных операций.

III. Институты совместного-финансирования

– специализированные компании, которые управляют активами многих инвесторов.

IV. Регистраторы и агенты по трансферту

– ведение реестров, оформление перехода прав, наблюдение за переходом прав, выдача дохода владельцам.

V. Информационно-аналитические структуры

– информация и анализ рыночной информации, рейтинги ценных бумаг.

VI. Гарантийные (страховые) фонды

– обеспечение материальных гарантий условий операций с ценными бумагами.

VII. Хранители

– хранение и обслуживание обращения ценных бумаг.

VIII.Фондовые биржи и торгово-информационные системы

– организация торговли ценными бумагами.

IX. Коммерческие банки

– выполнение различных видов профессиональной деятельности на рынке ценных бумаг.

X. Компании по управлению активами

– профессиональная деятельность по управлению активами институтов совместного инвестирования[7].

4.

ПЕРСПЕКТИВЫ РАЗВИТИЯ ФОНДОВОГО РЫНКА УКРАИНЫ

Государственная комиссия по ценным бумагам и фондовому рынку совместно с агентством США по международному развитию и Financial Markets International, Inc. (FMI) организовали Стратегическую группу по вопросам развития фондового рынка Украины. В эту группу входили представители органов государственного управления, профессиональных участников фондового рынка и международных донорских организаций.

Результатом работы стратегической группы стал документ под названием“Программа развития фондового рынка Украины на 2001-2005 годы”.

В этом документе рассмотрены итоги развития фондового рынка Украины и предложены перспективные меры по развитию этого рынка в ближайшие годы: [6]

1). Конкурентоспособность фондового рынка Украины

В документе сказано, что фондовый рынок Украины по степени зрелости и рискам принадлежит к рынкам, которые находятся на начальных стадиях формирования и роста. Ему приходится конкурировать за объемы инвестиционных ресурсов с другими фондовыми рынками, которыеразвиваются. В связи с этим повышение конкурентоспособности украинского фондового рынка и цивилизованная интеграция с международными рынками капитала должны стать приоритетами государственной политики на фондовом рынке Украины.

Для решения этих задач, прежде всего, должен быть обеспечен взвешенный государственный протекционизм для национальных институтов фондового рынка, должны быть обеспечены равные возможности для участников фондового рынка на условиях добросовестной конкуренции. Государство должно обеспечить более благоприятную государственную политику регулирования и налогообложения, чем в соседних государствах.

2). Налоговое стимулирование фондового рынка

Важной составной частью государственной политики, направленной на повышение конкурентоспособности фондового рынка Украины, является налоговое стимулирование развития инфраструктуры фондового рынка, профессиональной деятельности субъектов рынка, операций с ценными бумагами и доходов по ним.

3). Политика относительно инвесторов

В Программе указывается, что экономический рост государства невозможен без образования благоприятных условий для совершения инвестиций как отечественными, так и иностранными инвесторами. Случаи нарушений прав инвесторов, непрозрачность и недостаточная ликвидность фондового рынка Украины является существенной преградой для притока отечественного и иностранного капитала.

В связи с этим органами исполнительной власти должен быть установлен жесткий контроль за соблюдением действующего законодательства эмитентами и профессиональными участниками фондового рынка.

Необходимо ускорить принятие новых редакций законов, регулирующих деятельность участников фондового рынка, а в перспективе необходимо привести украинское законодательство в соответствие с законодательством стран ЕС.

Практика корпоративного управления в Украине должна содействовать согласованию интересов акционеров и органов управления акционерного общества (выборных и назначенных) и отвечать общепризнанным международным стандартам.

Необходимо рекомендовать акционерным обществам включение в уставные документы нормы, которые позволят защищать интересы меньшинства акционеров (например, кумулятивное голосование), необходимость согласования общим собранием акционеров сделок на значительные суммы и сделок с должностными лицами.

Акционерные общества должны продавать и покупать свои акции только по рыночной цене с целью предупреждения обогащения связанных лиц.

4).Политика относительно эмитентов

Эмитентами ценных бумаг в Украине выступают: Кабинет Министров Украины (государственные ценные бумаги). Национальный банк Украины, органы местного самоуправления, предприятия, коммерческие банки, инвестиционные фонды. Украинским законодательством в целом решены проблемы эмиссионной деятельности эмитентов, отчетности перед инвесторами, организаторами торговли и государственными регуляторами. Наиболее распространенным финансовым инструментом, который выпускается в Украине, является акция.

Хотя в результате приватизации в Украине было образовано большое количество акционерных обществ, уровень капитализации фондового рынка является низким, только ограниченный круг ценных бумаг обращается на вторичном рынке.

Для более активного привлечения инвестиций для акционерных обществ, прежде всего необходимо существенное улучшение корпоративного управления предприятиями-эмитентами. Желательно образование благоприятных условий для выхода эмитентов на фондовый рынок для привлечения капиталов при упрощении процедуры регистрации выпуска ценных бумаг.

Необходимо внедрить практику присвоения рейтинговой оценки корпоративного управления независимыми агентствами, и соответствии с мировой практикой необходимо расширить перечень долговых ценных бумаг в направлении развития различных видов облигаций для разного класса инвесторов, усовершенствование правовой базы их выпуска и обращения (в том числе для ипотечных ценных бумаг).

Важнейшей среднесрочной задачей украинского рынка является создание рынка производных ценных бумаг.

5). Построение инфраструктуры фондового рынка

Целостная инфраструктура фондового рынка должна обеспечивать его эффективное функционирование, служить национальным интересам, обеспечивать экономическую безопасность и суверенитет Украины.

Торговая инфраструктура фондового рынка образована фондовыми биржами и торгово-информационными системами. Эти структуры, прежде всего, обслуживают приватизационные и постприватизационные процессы распределения и перераспределения корпоративной собственности. В результате фондовый рынок Украины не способствует эффективному привлечениюи распределению капитала. Как следствие неорганизованный рынок значительно превышает организованный. Глобальная тенденция развития фондовых рынков требует концентрации торговли корпоративными ценными бумагами на организованном рынке на условиях конкуренции и разнообразия финансовых продуктов. Важнейшей задачей является концентрация торговли ликвидными ценными бумагами на организованном рынке с помощью, прежде всего, экономических рычагов. Должна быть образована эффективная система раскрытия информации об эмитентах, ценные бумаги которых включены в листинг, информация о заключенных на организованных рынках сделках и т.д.

6). Информационная прозрачность фондового рынка

Совершенная система раскрытия информации об участниках фондового рынка является обязательным условием его эффективного функционирования, успешного выполнения на нем инвестиционной и профессиональной деятельности.

7). Подготовка специалистов по вопросам фондового рынка и корпоративного управления

Одним из важнейших условий дальнейшего строительства фондового рынка является его кадровое обеспечение. Для этого необходимо образование эффективной общенациональной системы подготовки, переподготовки и повышения квалификации специалистов по вопросам фондового рынка и корпоративного управления.

Подготовка специалистов должна выполняться на двух уровнях: базовом и профессионально-специализированном

(как это делается во многих странах, например в России).

8). Система эффективного регулирования рынка

Для улучшения системы государственного регулирования фондового рынка целесообразно придание ДКЦПФР статуса главного координирующего органа государства на фондовом рынке. Структура и функции комиссии должны позволять ей регулировать и контролировать на фондовом рынке все структуры банковского и небанковского финансового сектора.

Государственное регулирование по возможности должно быть оптимизировано, необходимо расширить возможности саморегулирования путем сокращения количества СРО.

Необходимо повысить требования к лицензированию профессиональных участников фондового рынка, усилить контроль над выполнением ими регулятивных требований.

9).Развитие законодательства о фондовом рынке Украины

Важнейшими условиями достижения привлекательности фондового рынка Украины является сближение существующего и будущего законодательства Украины с законодательством Европейского Союза (регламентами, директивами, решениями, рекомендациями и выводами), принятие мер для обеспечения того, чтобы законодательство Украины о компаниях, законы о банковской деятельности, бухгалтерский учет компаний и налоги, финансовые услуги, правила конкуренции, непрямое налогообложение постепенно было приведено в соответствии с законодательством ЕС. В Программе перечислены основные документы ЕС, в соответствии, с которыми необходима разработка новых законов и нормативно-правовых актов.

ЗАКЛЮЧЕНИЕ:

За последние годы на фондовом рынке Украины произошли существенные изменения, которые заключаются в том, что созданы основные элементы инфраструктуры фондового рынка, значительно расширено правовое поле регулирования фондового рынка, в результате проведения приватизации образованы десятки тысяч акционерных обществ, создана индустрия совместного инвестирования, появились выпуски облигаций местных займов и т.д.

На ряду с этим развитие фондового рынка Украины влияли некоторые факторы, которые тормозили эффективное развитие рынка:

- формирование инфраструктуры фондового рынка происходило с ориентацией на обслуживание приватизационных процессов, а не самого рынка;

- чрезмерная ориентация государства на стратегических инвесторов;

- отсутствие единой концепции развития национального фондового рынка и т.д.

Но, еще раз необходимо отметить, что рынок ценных бумаг в Украине развивался и формировался в первую очередь за счет приватизации государственных предприятий. А в связи с тем, что єтот процесс не бесконечен, можно смело говорить, что в ближайшем будущем, он исчерпает себя.

А его дальнейшие развитие будет зависеть от готовности основного поставщика капитала

(населения) инвестировать свои накопления в ценные бумаги.

Однако, на сегодняшний день, о готовности украинского населения инвестировать свои сбережения в ценные бумаги, говорят такие данные:

1. За данными социологического института опроса населения Украины службой “СОЦИС-Геллап” в марте 2002г. свое материальное положение население оценивало как:

· 44,5 % - плохое;

· 19,0% - очень плохое;

· 34,3% - среднее;

· 2,1% - очень хорошее.

2. За данными Института социологии НАН и службы Геллапа, отношение населения Украины к разным способам инвестирования, характеризуют следующие данные:

1) в недвижимость;

2) в золото и драгоценности;

3) в иностранную валюту;

4) в создание собственного бизнеса;

5) в образование (собственных детей);

6) в предметы искусства;

7) в автомобиль;

8) в создание собственной библиотеки;

9)

в ценные бумаги;

10) на банковский счет;

11) в страхование;

12) в кредит другим лицам [5].

Таким образом,

на сегодняшний день, можно сказать, что после завершения процесса приватизации, существует очень мало предпосылок к дальнейшему развитию рынка ценных бумаг в Украине.

Дабы избежать такого положения вещей, в Украине необходимо, во-первых,

принять законодательную базу второго поколения, так как 10 лет назад, когда принимался Закон Украины “О ценных бумагах и фондовой бирже”, мало кто из депутатов вообще понимал, что такое рынок ценных бумаг. И во-вторых,

необходимо на общегосударственном уровне принять меры по восстановлению доверия населения к ценным бумагам,

которое было и так в зародышном состоянии растоптано в процессе “криминальной” приватизации

ЛИТЕРАТУРА:

1. Бумажный конструктор // Бизнес. – 2001. - №29.

2. Закон Украины “О государственном регулировании фондового рынка”.

3. Закон Украины “О ценных бумагах и фондовом рынке”.

4. Закон Украины “Об институтах совместного инвестирования”.

5. Калина А.В. Корнев В.В. Рынок ценных бумаг (теория и практика): Учеб. пособие. 2-е изд. К.: МАУП, 1999. – 296с.

6. Концепция развития фондового рынка Украины на 2001-2005гг.

7. Кравченко Ю.Я. Рынок ценных бумаг: Курс лекций. – К.: ВИРА-Р, 2002. – 368с.

8. Кузнецова Н.С., Назарчук І.Р. Ринок цінних паперів в Україні. – К.: Юрінком-Інтер, 1998. – 528с.

9. Мельник В.А. Ринок цінних паперів. Довідник керівника підприємства. Спец. випуск. – К.: А.Л.Д. ВІРА-Р, 1998. – 560с.

10. Мендрул О.Г., Павленко І.А. Фондовий ринок: операції з цінними паперами: Навч. посібник. 2-ге изд. К: КНЕУ, 2000. – 156с.

11. Спасательный круг // Бизнес. – 2001. - №35.

|