Введение

Современный этап развития внешнеэкономической деятельности коммерческих организаций характеризуется существенными изменениями методов и форм установления договорных связей с иностранными партнерами. Применение правовых норм в области международных экономических отношений имеет ряд особенностей. Предприниматель, выходящий на внешний рынок, должен обладать определенным объемом правовых знаний об особенностях внешнеторгового договора купли-продажи, о действующем в международной торговле правовом режиме.

Инкассо является традиционной формой расчетов, используемой в международной торговле, хотя по популярности уступает документарным аккредитивам, не говоря уже о банковском переводе.

Инкассо — банковская операция, посредством которой банк по поручению клиента получает платеж от импортера за отгруженные в его адрес товары и оказанные услуги, зачисляя эти средства на счет экспортера в банке. В соответствии с Унифицированными правилами по инкассо инкассовые операции осуществляются банками.

Инкассо (англ. "collection", фр. "encaissement") является одной из старейших банковских операций. В отличие от расчетов по аккредитиву, при использовании участниками внешнеэкономического контракта расчетов в форме инкассо управомоченная на получение платежа сторона (продавец), выполнив обязательства по контракту, дает поручение своему банку получить платеж от другой стороны (покупателя), представив в подтверждение выполненных обязательств соответствующие документы.

Еще изначально применение инкассо юридически было более выгодно покупателю, так как платеж производился при получении документов и с его согласия, без всякой ответственности банка за платеж или акцепт, что касается продавца, то для него инкассовая форма расчетов гарантирует, что товар не перейдет в распоряжение покупателя до тех пор, пока он не совершит платеж, так как до получения платежа документы остаются в распоряжении инкассирующего банка.

Можно сказать, что инкассо рекомендуется в тех случаях, когда:

- поставляемый товар не является товаром, изготовленным как единичный заказ;

- продавец и покупатель поддерживают отношения взаимного доверия;

- отсутствуют ограничения по импорту (например, валютный контроль в стране покупателя) и трудности в получении необходимых лицензий;

- экономическая, политическая и правовая обстановка в стране покупателя является стабильной.

Вместе с тем следует отметить, что инкассовая форма расчетов имеет и серьезные недостатки, резко снижающие ее преимущество в расчетах по экспорту.

Во-первых, имеет место достаточно продолжительный разрыв во времени между отгрузкой товара, передачей документов в банк и получением платежа, что замедляет оборачиваемость средств экспортера. Во-вторых, к моменту прибытия документов в банк импортера он может отказаться от их оплаты или оказаться неплатежеспособным. К тому же может возникнуть ситуация, когда доставка товара опередит поступление документов в банк и получение его импортером без товаросопроводительных документов, что увеличивает риск неоплаты.

Поэтому важными условиями нормального функционирования инкассовой формы расчета являются надежность покупателя и его коммерческая репутация, ясность и определенность положений контракта в отношении обязательств экспортера и импортера, отгрузка товара в точном соответствии с условиями сделки, передача покупателю товарных документов только после осуществления им платежа или акцепта тратты.

Что касается понятия "инкассо", то оно дается как на законодательном, так и на доктринальном уровне, где каждый из правоведов дает свое определение. Проанализировав некоторые из точек зрения, мы попытаемся дать свое понятие данной правовой категории.

С развитием внутренней и международной торговли совершенствуются расчетный и платежный механизмы между продавцом и покупателем. Определив наиболее подходящий способ взаиморасчетов для конкретной сделки, экспортер может ожидать своевременного получения валютной выручки за проданный товар или предоставленную услугу. В свою очередь, импортер будет четко представлять свои обязательства по оплате. Особенности такой формы расчетов, как аккредитив, мы рассматривали в одном из предыдущих номеров «Консультанта». В данной статье автор рассказывает о преимуществах инкассо. С каждым годом Украина все больше взаимодействует с внешними рынками, активно импортируя и экспортируя товары и услуги. Со вступлением во Всемирную торговую организацию (ВТО) количество внешнеторговых контрактов значительно увеличится. Несмотря на такую положительную динамику экспортно-импортных операций, украинский бизнес, к сожалению, до сих пор плохо разбирается в общепринятых формах международных расчетов, путаясь в разнообразных «аккредитивных письмах», «документарных инкассо» и «открытых счетах». Во многом именно поэтому руководители отечественных компаний предпочитают соглашаться с той схемой расчетов, которую предлагает иностранный партнер. При этом часто они просто не понимают, что автоматически принимают на себя дополнительные риски и несут большие издержки, вместо того чтобы договориться о распределении их со своим контрагентом. Доверительные отношения бизнес-партнеров, которые долгое время работают друг с другом, позволяют им использовать упрощенные расчетные механизмы. На первоначальной стадии делового сотрудничества широко распространена инкассовая форма международных торговых расчетов. Это связано с тем, что она позволяет получить гарантию выполнения сторонами обязательств по контракту.

Особенности инкассо

Инкассо представляет собой банковскую операцию, где кредитная организация от имени и в пользу своего клиента-экспортера или доверителя обязуется получить платеж или его подтверждение от импортера, предоставив последнему финансовые или коммерческие документы. Любые такие расчеты регулируют Унифицированные правила по инкассо, разработанные Международной торговой палатой.

Различают чистое и документарное инкассо. В первом случае банк имеет дело только с финансовыми бумагами – векселями, долговыми расписками, чеками – для получения платежа от иностранного покупателя (схема 1). Во втором кредитная организация предоставляет импортеру как финансовые, так и товаросопроводительные документы, полученные для инкассирования платежа от экспортера (схема 2).

По условиям контракта продавец отгружает товар покупателю и со специальной инкассовой инструкцией передает банку предусмотренный договором комплект документов. Такое кредитное учреждение получает статус ремитента. Практика показывает, что обычно в этом банке у экспортера есть открытые счета. Впрочем, это не обязательно. Ремитент пересылает все документы в кредитную организацию, которая представляет интересы импортера, с поручением получить платеж с покупателя против выдачи ему комплекта документов. Таким образом, банк покупателя товара становится инкассирующим. Он извещает импортера о поступлении документов и проверяет их надлежащее составление, а также тщательно сверяет весь «бумажный» пакет с перечнем в контракте. Если кредитное учреждение подтверждает правильность документов, импортер оплачивает покупку или акцептует вексель, выставленный на его имя. После этого он получает «бумажный» комплект и становится полноправным владельцем товара.

«Грамотная» инструкция экспортера

Важной особенностью данной формы расчетов является правильное составление инкассовой инструкции продавцом. Впоследствии банк будет руководствоваться в своих действиях исключительно этим документом. Например, кредитное учреждение должно строго проследить, чтобы платеж был осуществлен именно в той валюте, которую указал экспортер в инкассовой инструкции. В ситуации, когда коммерческие и финансовые документы выражены в рублях, а валюта платежа – доллары США, продавец обязательно должен указать в инструкции курс пересчета или способ его определения. Подобные условия должны быть хорошо продуманны и обоснованны экспортером. Точность и ясность в данном документе станут залогом избежания запросов и уточнений, что поможет сэкономить время и деньги как банков, так и сторон договора.

Помимо вышеобозначенной информации, в инкассовой инструкции обязательно указывают:

- реквизиты сторон внешнеторгового контракта и их банков;

- перечень представленных для инкассирования документов;

- общие условия осуществления инкассо (срок и условия оплаты документов, комиссии и расходов банков и проч.);

- особые указания для кредитных учреждений (действия инкассирующего банка в случае, если покупателя отказался оплатить товар, условия инкассирования процентов по финансовым документам при применении чистого инкассо и проч.).

Документарное инкассо

В зависимости от условий осуществления платежа в документарном инкассо различают следующие варианты «бумажного» движения:

1. Документы передают против платежа, который может быть произведен:

немедленно;

через некоторое время после представления необходимых бумаг;

на определенную дату;

по прибытии товара.

2. Документы передают против акцепта простого или переводного векселя, или тратты, которые дифференцируются:

по срокам платежа

на фиксированную дату;

через конкретный период времени с даты акцепта;

через определенный срок после представления;

по указанному плательщику

покупатель;

кредитное учреждение импортера;

покупатель с банковской гарантией;

3. Документы передают против получения письменного обязательства заплатить на фиксированную дату в будущем, выписанного:

иностранным покупателем;

банком импортера.

Экспортер относительно менее защищен, чем в случае использования векселя, поскольку подобная расписка не обладает законодательной силой акцептованной тратты или простого векселя.

4. Документы передают против трастовой расписки от импортера, в которой он удостоверяет факт получения им бумаг «по доверенности».

Кто согласен рисковать?

Инкассо является удобной формой расчетов, как с точки зрения экспортера, так и импортера. Для последнего важно, что он платит уже за реально поставленный товар и ему не требуется отвлекать или замораживать денежные средства из активного оборота заранее, как это происходит при авансовой или аккредитивной формах расчета. Стоимость банковских услуг при инкассо также не слишком обременительна для покупателя. В то же время при использовании документарного инкассо кредитное учреждение обязуется проверить правильность товаросопроводительных бумаг, а импортер имеет право ознакомиться с ними до осуществления платежа.

В условиях применения чистого инкассо риски импортера становятся минимальными. Он получает документацию на товар не через банковские каналы, а, к примеру, экспресс-почтой. После этого кредитное учреждение представляет ему финансовые бумаги к оплате или акцепту. Для экспортера чистое инкассо является своеобразным актом доверия своему партнеру, что объясняет его относительную редкость в международной практике.

Продавцу более выгодно документарное инкассо, которое, хотя и не полностью устраняет финансовый риск, связанный с невыкупом «бумажного» пакета, но все же остается одной из достаточно надежных форм расчетов. Инкассирующий банк от имени и по поручению экспортера сохраняет фактический контроль над поставленным товаром до полного осуществления платежа импортером. Это является несомненным преимуществом инкассо перед расчетами с помощью банковского перевода или по открытому счету. Кроме того, в случае неоплаты или неакцепта инкассирующее кредитное учреждение при наличии соответствующих инструкций от экспортера может организовать хранение, страхование и даже перепродажу товара либо ввести штрафные санкции для покупателя.

Единственный недостаток инкассовой формы расчетов – это длительность прохождения документов по банковским каналам и периода их проверки в инкассирующем кредитном учреждении, что замедляет оборачиваемость средств продавца. Последний сталкивается с проблемой возникновения значительной временной лакуны между моментом представления документов к оплате в банк и реального платежа, которая может составлять от 15 до 90 дней. В этой связи экспортер нередко настаивает на применении инструментов, которые способствуют увеличению скорости получения оплаты. В их число входит банковская гарантия и авизо от кредитного учреждения-ремитента о приеме от экспортера документов на инкассо.

Рассматриваемая форма платежа на первый взгляд является более рисковой для покупателя, чем, например, банковское авизо, поскольку он сначала оплачивает товар, а уже потом вступает во владение им. Но по сравнению с авансовым платежом риски инкассо незначительны: товар уже поставлен или находится в пути, документация получена банком-ремитентом, который обязан передать ее импортеру через инкассирующее кредитное учреждение в установленные сроки.

В случае применения банковской гарантии инкассовая форма расчетов в свете оценке комплексных рисков контрагентов вплотную приближается к аккредитивной. Продавец защищен от неуплаты товара: банк в любом случае осуществит платеж за импортера. Покупателю вариант инкассо «с гарантией» обойдется, несомненно, дороже, но все равно останется более выгодной формой расчетов, чем открытие аккредитива.

Такое сопоставление основных преимуществ и недостатков применения инкассо в международных торговых расчетах свидетельствует о том, что его использование целесообразно, когда продавец не желает делать поставки на открытый счет, но готов и в состоянии отказаться от гарантий, предоставляемых ему аккредитивной формой.

Инкассо как форма международных расчетов

Стандартные международные правила, регулирующие функции и обязательства банков при реализации инкассовых операций, были впервые разработаны Международной торговой палатой в 1936 г., после чего неоднократно дополнялись. С 1 января 1996 г. вступила в силу последняя редакция Унифицированных правил по инкассо. (Почти все банки мира придерживаются данных правил, за исключением случаев, когда правила вступают в противоречие с национальными и местными законами или взаимными договоренностями между покупателем и продавцом. В ст.2 Унифицированных правил по инкассо содержится собственно определение инкассо:

Биржа Forex позволяет каждому желающему получать доход на колебаниях курсов валют любых мировых валют легально, круглосуточно, не выходя из дома и даже не имея специального образования!

"...Инкассо означает операции, осуществляемые банками на основании полученных инструкций с документами в целях:

* получения акцепта и/или платежа;

* выдачи коммерческих документов против акцепта и/или против платежа;

* документов на других условиях.

Документы, с которыми производятся операции по инкассо, разделяются на две группы:

• финансовые документы (переводные и простые векселя, чеки, платежные расписки, и другие документы для получения денежного платежа);

• коммерческие документы, представляющие собой счет-фактуру, отгрузочные документы, страховые полисы, сертификаты происхождения и качества, спецификации, свидетельства, определяющие количество и качество товара.

Таким образом, инкассо - это инкассирование, включающее либо:

• финансовые и коммерческие документы – документарное инкассо;

• только финансовые документы – чистое инкассо.

Участниками инкассирования являются следующие лица:

• Доверитель - это клиент, который доверяет проведение инкассирования своему банку.

• Банк-ремитент. Это банк, которому доверитель поручает осуществление инкассирования.

• Инкассирующий банк. Это любой банк, за исключением банка-ремитента, участвующий в процессе обработки инкассового поручения.

• Представляющий банк. Это инкассирующий банк, который выполняет представление трассату.

• Трассат определен как тот, кому должно быть сделано представление к платежу согласно инкассовому поручению.

В зависимости от срока оплаты можно разделить:

1. Инкассо с платежом по предъявлении. В данном случае исполняющий банк должен сделать представление к платежу немедленно по получении инкассового поручения. В инкассовом поручении принципал должен дать точные указания об условиях, при которых переданные банку документы могут быть выданы плательщику. Выполняя поручения клиента, банк руководствуется только содержащимися в таком инкассовом поручении инструкциями. В случае отказа плательщика от платежа (или акцепта платежа) на исполняющем банке лежит также обязанность незамедлительно известить об этом банк-ремитент, который доводит эту информацию до сведения принципала, самостоятельно принимающего решение в связи с неполучением платежа. В частности, он может отозвать документы и предъявить требования о взыскании задолженности по оплате плательщику в исковом порядке. В этом случае требования указанного принципала (являющегося одновременно продавцом товаров по договору купли-продажи) будут вытекать не из инкассового поручения, а из контракта, на основании которого должны были производиться расчеты по инкассо.

2. Инкассо с отсрочкой платежа, при котором исполняющий банк должен для получения акцепта плательщика представить документы к акцепту немедленно по получении инкассового поручения, а требование платежа должно быть сделано не позднее дня наступления указанного в документе срока платежа.

В зависимости от способа зачисления денежных средств на счет продавца выделяют:

1) почтовое инкассо;

2) телеграфное инкассо;

3) электронное инкассо.

Смысл телеграфного инкассо состоит в уведомлении импортера (одновременно с отсылкой документов иностранному банку) посредством телеграфного извещения о высылке документов с перечислением основных реквизитов инкассового поручения. Возможен и другой вариант телеграфного инкассо, когда банк экспортера высылает документы иностранному банку лишь по получении от него извещения о зачислении средств, необходимых для обеспечения платежа. При электронном же инкассо предъявление документов к платежу или акцепту и платеж и акцепт осуществляются с помощью электронных коммуникаций (SWIFT и т.п.).

Выводы

Инкассо — банковская операция, посредством которой банк по поручению клиента получает платеж от импортера за отгруженные в его адрес товары и оказанные услуги, зачисляя эти средства на счет экспортера в банке. В соответствии с Унифицированными правилами по инкассо инкассовые операции осуществляются банками на основе полученных от экспортера инструкций. В инкассовой форме расчетов участвуют: 1) доверитель — клиент, поручающий инкассовую операцию своему банку; 2) банк-ремитент, которому доверитель поручает операцию по инкассированию; 3) инкассирующий банк, получающий валютные средства; 4) представляющий банк, делающий представление документов импортеру-плательщику; 5) плательщик.

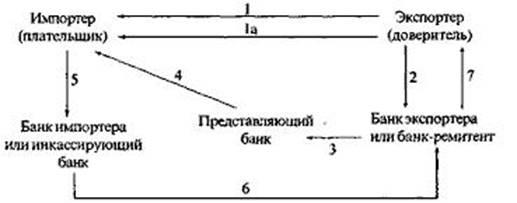

Схема расчетов по документарному инкассо

1. Экспортер заключает контракт с импортером о продаже товаров на условиях расчетов по документарному инкассо и отправляет ему товар (1а). 2. Экспортер направляет своему банку инкассовое поручение и коммерческие документы. 3. Банк экспортера пересылает инкассовое поручение и коммерческие документы представляющему банку (или банку импортера). 4. Представляющий банк предъявляет эти документы импортеру. 5. Импортер производит оплату документов инкассирующему (или своему) банку. 6. Инкассирующий банк переводит платеж банку-ремитенту (или банку экспортера). 7. Банк-ремитент зачисляет переведенную сумму на счет экспортера.

Различают простое и документарное инкассо. Простое (чистое) инкассо означает взыскание платежа по финансовым документам, не сопровождаемым коммерческими документами; документарное (коммерческое) инкассо финансовых документов, сопровождаемых коммерческими документами, либо только коммерческих документов. При этом на банках не лежит каких-либо обязательств по оплате документов.

Экспортер после отправки товара поручает своему банку получить от импортера определенную сумму валюты на условиях, указанных в инкассовом поручении, содержащем полные и точные инструкции. Имеются две основные разновидности инкассового поручения: а) документы выдаются плательщику против платежа (Д/П) и б) против акцепта (Д/А). Иногда практикуется выдача документов импортеру без оплаты против его письменного обязательства произвести платеж в установленный период времени. Используя такие условия, импортер имеет возможность продать купленный товар, получить выручку и затем оплатить инкассо экспортеру. В целях ускорения получения валютной выручки экспортером банк может учесть тратты или предоставить кредит под коммерческие документы. Таким образом, инкассовая форма расчетов связана с кредитными отношениями. Инкассо является основной формой расчетов по контрактам на условиях коммерческого кредита. При этом экспортер выставляет тратту на инкассо для акцепта плательщиком, как правило, против вручения ему коммерческих документов (документарное инкассо), при наступлении срока платежа акцептованные векселя отсылаются для оплаты на инкассо (чистое инкассо).

Расчеты в форме инкассо дают определенные преимущества импортеру, основное обязательство которого состоит в осуществлении платежа против товарных документов, дающих ему право на товар, при этом нет необходимости заранее отвлекать средства из своего оборота. Однако экспортер продолжает сохранять юридически право распоряжения товаром до оплаты импортером, если не практикуется пересылка непосредственно покупателю одного из оригиналов коносамента для ускорения получения товара.

Вместе с тем инкассовая форма расчетов имеет существенные недостатки для экспортера. Во-первых, экспортер несет риск, связанный с возможным отказом импортера от платежа, что может быть связано с ухудшением конъюнктуры рынка или финансового положения плательщика. Поэтому условием инкассовой формы расчетов является доверие экспортера к платежеспособности импортера и его добросовестности. Во-вторых, существует значительный разрыв во времени между поступлением валютной выручки по инкассо и отгрузкой товара, особенно при длительной транспортировке груза. Для устранения этих недостатков инкассо на практике применяются дополнительные условия:

1) импортер производит оплату против телеграммы банка экспортера о приеме и отсылке на инкассо товарных документов (телеграфное инкассо). Этот вид инкассо не получил широкого распространения;

2) по поручению импортера банк выдает в пользу экспортера платежную гарантию, принимая на себя обязательство перед экспортером оплатить сумму инкассо при неплатеже со стороны импортера. Дополнительная гарантия платежа обычно применяется при расчетах по коммерческому кредиту, так как при отсрочке оплаты возрастает риск неоплаты импортером документов в связи с возможным изменением в финансовом положении плательщика. Иногда банк импортера авалирует вексель. Аваль (гарантия платежа) — вексельное поручительство. Банк-авалист принимает ответственность за платеж, ставя подпись обычно на лицевой стороне векселя с оговоркой, за кого конкретно выдана гарантия платежа; иначе считается, что аваль выдан за векселедателя переводного векселя (экспортера);

3) экспортер прибегает к банковскому кредиту для покрытия иммобилизованных ресурсов.

Список использованной литературы

1. Горбунова О.Н., Грачева Е.Ю. Система финансового права // Финансовое право: Учебник / Отв. ред. Е.Ю. Грачевой, Г.П. Толстопятенко. - М. - 2006.

2. Л.А. Ханкевич «Финансовое право». Учебное пособие / Мн. Издательство «Амалфея» 2002г.

3. Финансовое право. Учебник / Под ред. проф. О.Н. Горбуновой Издательство «Юристъ» М., 2003.

4. Финансовое право. Серия «Учебники, учебные пособия» / Под ред. проф. В.М. Мандрина Издательство «Феникс», 2002.

5. Заярная Н. Взыскатели, которых следует опасаться // Экономика и жизнь. 2000. N 23 (июнь).

6. http://studyspace.ru/finansyi-i-kredit.-razdel-3.-ponyatiya./inkasso-kak-forma-mezhdunarodnyih-rasc.html

7. http://ru.wikipedia.org/wiki/Инкассо

8. http://factoringpro.ru/index.php/f_torg_finance/1038-megdunarodnye-raschety-v-forme-inkasso

|