Державний вищий навчальний заклад

«Українська академія банківської справи

Національного банку України»

Кафедра економічної кібернетики

Контрольна робота

З дисципліни:

“Інформаційні системи і технології у фінансах”

Суми 2008

ЗМІСТ

1. Адміністративно-технологічна структура ЕП НБУ

2. Призначення і основні можливості системи “клієнт-банк

3. Основні принципи створення АІС

Список літератури

1. Адміністративно-технологічна структура ЕП НБУ

Інтенсивне впровадження сучасних засобів телекомунікації в банківській системі України розпочалося з моменту створення та впровадження СЕП. Одним з основних засобів СЕП є електронна пошта НБУ.

Електронна пошта НБУ являє собою програмно-технічну та адміністративно-технологічну систему, що забезпечує обмін повідомленнями між абонентами мережі.

Розробником електронної пошти є Управління телекомунікацій НБУ, розробка виконана у відповідності із стандартом Х .400 МККТ.

Для обміну інформаційними повідомленнями в СЕП використовується електронна пошта (ЕП). Електронна пошта для передачі повідомлень використовує телефонні мережі зв’язку і має таку саму швидкість доступу, як і телефон. Але ЕП має деякі переваги.

Перша перевага ЕП полягає в тому, що для виконання зв’язку не потрібно одночасної присутності обох абонентів на різних кінцях телефонної мережі.

Друга перевага ЕП полягає в тому, що вона залишає письмову копію послання, яке може бути збережене або ж передане кільком абонентам.

Електронна пошта може розглядатись як окремий випадок передачі файлів, що має певні особливості і відмінності від стандартної процедури передачі файлів.

Перша відмінність полягає в тому, що відправником і одержувачем повідомлень є люди, а не машини. Це означає, що система ЕП складається з двох різних тісно пов’язаних частин: одна забезпечує взаємодію з користувачем (наприклад, складання, редагування) повідомлень, друга — передача повідомлень (наприклад, розсилання повідомлень за списком, забезпечення передачі).

Друга відміна ЕП від передачі файлів полягає в тому, що, крім самого повідомлення, поштове послання містить велику кількість допоміжних полів. Ці поля вказують на ім’я та адресу одержувача, дату і час відправлення повідомлення, перелік осіб, яким відправлена копія повідомлення, рівень значущості, ступінь секретності, запит на підтвердження отримання і обробку та багато іншого.

Електронна пошта НБУ (ЕП НБУ, NBU mail) — програмно-технічна, адміністративно-технологічна система закритого типу, що забезпечує електронний обмін даними в банківський системі України. Відправником і одержувачем повідомлень в ній можуть бути різні прикладні системи, програми та фізичні особи. Електронна пошта охоплює близько 2300 вузлів і має більш як 20 тисяч кінцевих користувачів по всій Україні. Доставка кореспонденції із одного вузла в другий займає приблизно 15—20 хвилин. Через вузли електронної пошти, розташованої у підрозділах НБУ, передається від 10 до 150 Мбайт інформації за добу з урахуванням транзиту.

Обмін інформацією в електронній пошті здійснюється через так звані електронні поштові скриньки. Вони організовані у вигляді звичайних каталогів DOS з ім’ям, яке збігається з кодом абонента, що мають підкаталоги IN для вхідної і OUT для вихідної кореспонденції.

Під час сеансу електронної пошти вся інформація відділення банку з поштової скриньки з підкаталогу OUT передається в центр комутації зв’язку (ЦКЗ) в підкаталог IN. Інформація, що надійшла на адресу відділення банку з підкаталогу OUT Центра комутації, приймається в підкаталог IN відділення банку. Після успішної передачі або прийому відповідний підкаталог OUT очищається. Цим виключається можливість повторної передачі під час наступного сеансу зв’язку.

Сеанс зв’язку виконується з ініціативи відділення банку. Інформація електронною поштою передається у вигляді файлів DOS, які в цьому випадку будуть називатися повідомленнями, або конвертами.

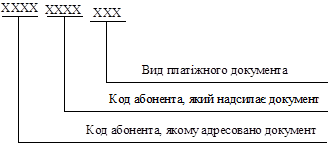

Імена файлів (конвертів) повинні мати таку структуру:

Непізнані конверти (файли з неправильною структурою імені) автоматично прямують на ЦКЗ в спеціальний каталог до з’ясування.

Для кожного відділення банку в Центрі комутації повідомлень відкрита своя поштова скринька з ім’ям, яке збігається з кодом абонента.

Рис. 1. Структура імен файлів (конвертів)

Головним завданням ЦКЗ є періодичний перегляд підкаталогів IN всіх поштових скриньок і переміщення кореспонденції, що надійшла в них у відповідний підкаталог OUT. Програма ЦКЗ також управляє каналами зв’язку, веде архів і збирає статистичні дані про проходження кореспонденції в ЦКЗ.

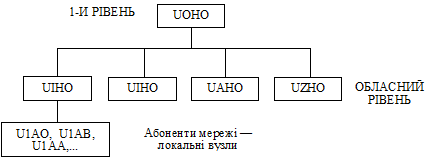

Структура зв’язку в ЕП строго ієрархічна, тобто: центральний вузол, регіональні і абонентські вузли (рис.2).

Якщо кількість локальних користувачів перевищує 9, то локальному користувачеві присвоюють порядкову букву латинського алфавіту.

Кожний вузол має своїх локальних користувачів.

Рис. .2. Структура електронної пошти НБУ

Ім’я поштового вузла складається з 4-х символів:

· перший означає державу (U — Україна)

· другий знак — регіон (А — Вінницька область)

· третій — тип банку (Н — НБУ)

· четвертий — порядковий номер чи символ.

Систему ЕП НБУ утворюють поштові вузли, що поділяються на центральні, регіональні та абонентські. Центральні та регіональні вузли входять в систему НБУ і розміщуються в управліннях Національного банку. Всі інші вузли ЕП НБУ є абонентськими. До них належать вузли, розміщені в комерційних банках, а також в державних та урядових установах і взаємодіють з банківською системою.

Майже кожний регіональний вузол ЕП НБУ є водночас і електронною інформаційно-довідковою дошкою об’яв. Вузли можуть бути зв’язані між собою по виділених і комутованих телефонних чи телеграфних каналах зв’язку, через супутникові системи передачі даних чи через мережі Х .25.

2. Призначення і основні можливості системи “клієнт-банк”

Система «Клієнт-банк» призначена для роботи клієнта з банківською установою і передбачає передачу платіжних документів клієнта до банку, а також отримання різноманітних документів з банку каналами зв’язку.

Для з’ясування суті функціонування системи коротко розглянемо характеристику предметної області, на яку розповсюджується дія системи «Клієнт-банк».

Згідно з діючим законодавством України будь-яке підприємство чи організація повинні тримати власні грошові кошти на розрахункових рахунках в банківських установах. Розрахунки готівкою дуже обмежені як сумами, так і кількістю. В основному всі розрахунки підприємств і організацій між собою, з державним бюджетом та позабюджетними фондами проводяться в безготівковій формі через розрахунковий рахунок в банківських установах.

Технологія взаєморозрахунків підприємств та організацій звичайно здійснюється за такою схемою.

Підприємство-платник отримує рахунок чи рахунок-фактуру на потрібний товар чи послугу, в якому вказані банківські реквізити продавця. Далі за цим документом формується платіжне доручення.

Платіжне доручення — це розпорядження підприємства-платника банку здійснити переведення зазначеної суми з власного розрахункового рахунку на розрахунковий рахунок підприємства-покупця. Платіжне доручення має містити такі реквізити:

· номер платіжного доручення,

· дата,

· код за ЄДРПОУ підприємства-платника,

· назва підприємства-платника,

· банківські реквізити платника,

· код за ЄДРПОУ підприємства-одержувача,

· назва підприємства-одержувача,

· банківські реквізити платника,

· сума платежу,

· призначення платежу.

Платіжне доручення має бути надруковане в двох примірниках (іноді потрібно 3), на кожному з яких повинен стояти надпис «1 примірник», «2 примірник». Перший примірник завіряється підписами директора підприємства (організації)-платника та головного бухгалтера чи уповноваженими на це особами, а також печаткою підприємства-платника. Перший примірник залишається в банківській установі, а другий після здійснення платежу та штампування банком повертається підприємству як підтвердження здійснення оплати. Штамп банку містить назву банку, його МФО та дату, коли був здійснений платіж. Платіжні доручення доставляються в банківську установу касиром підприємства в час, установлений банком для обслуговування клієнтів, віддаються операціоністу, який їх вводить в систему ОДБ. Крім проштампованих платіжних доручень, банк кожний день формує та віддає підприємству-клієнту виписку з розрахункового рахунку, яка містить інформацію про поточний стан розрахункового рахунку та про обіг коштів на ньому.

Виписка містить такі реквізити:

· дата формування виписки,

· час формування виписки,

· дата здійснення виписки,

· дата здійснення останьої (попередньої) операції по рахунку,

· назва та МФО банківської установи,

· назва клієнта,

· номер розрахункового рахунку клієнта,

· вхідний залишок,

· № документа, по якому здійснена операція,

· код документа,

· дані про кореспондента платежу (МФО, розрахунковий рахунок, назва),

· призначення платежу,

· ознака операції (кредитова чи дебетова),

· сума транзакції в грн,

· сума кредитового та дебетового обороту за день,

· вихідний залишок на розрахунковому рахунку.

Слід зазначити, що цей перелік може відрізнятися в різних банківських установах, але в основному він залишається незмінним. Так, у виписку може не включатися назва кореспондента та призначення платежу. Це залежить від версії ОДБ, яка функціонує в банку. Наведений перелік є найбільш прийнятним і зручним для клієнта.

Виписка з розрахункового рахунку — це один з найважливіших документів підприємства. На основі даних, які він містить, приймаються важливі рішення щодо діяльності підприємства та будь-які перевірки податкових органів. Слід сказати, що щоденна виписка — це важливий показник фінансового стану підприємства. Тому дуже важливо отримувати її швидко і в зручній для користувача формі.

Тим клієнтам, що мають великі обсяги платіжних документів, для спрощення та оперативності їх оплати банк встановлює систему «Клієнт-банк». Крім платіжних доручень, за допомогою системи «Клієнт-банк» можна передавати будь-які платіжні документи: меморіальні ордери, касові документи, заяви на акредитив, відмови від акцепта та ін.

При застосуванні системи «Клієнт-банк» технологія безготівкових розрахунків змінюється.

Система дає змогу:

перейти до безпаперової технології обробки інформації;

оперативно управляти власним розрахунковим рахунком із свого офісу;

уникнути подвійного введення інформації в банківській установі, зменшити допущення кількості помилок при введенні і підготовці документів, а також запобігти типових банківських ризиків (помилкові направлення платежів, загублення документів, їх фальсифікація та спотворення тощо) ;

розширити час отримання послуг до повного банківського дня;

забезпечити споживацькі якості ІС (функціональну повноту та своєчасність, адаптивну надійність, економічну ефективність).

Система «Клієнт-банк» має виконувати такі функції:

1. Підтримувати ведення баз даних нормативно-довідкової інформації.

2. Формувати та друкувати платіжні документи підприємства, а також документи, отримані з банку.

3. Формувати пачки документів у вигляді файлів для передачі їх в банк.

4. Приймати сформовані банком документи:

· квитанції по документах;

· виписки з розрахункових рахунків;

· файли змін, сформовані в банку для підприємства.

5. Забезпечувати зв’язок віддаленого робочого місця операціоніста на підприємстві з банком.

6. Забезпечувати комплексний захист інформації, що циркулює у мережах передачі даних, від несанкціонованого доступу за допомогою аутентифікації та криптографічного захисту.

7. В процесі прийому та передачі інформації формувати протокол, у якому фіксується інформація про отримані (підготовлені до передачі) файли, про результати перевірки ключів захисту інформації, про прийняті та передані повідомлення.

3. Основні принципи створення АІС

Залежно від застосовуваних технічних засобів обробки інформації розрізняють ручні, механізовані та, у разі використання автоматів, насамперед ЕОМ, автоматизовані ІС (АІС).

Для банківських установ потрібно зазначити такі особливості при створенні АІС.

1. Висока продуктивність АІС, її здатність швидко переробляти інформацію, відстежувати зміни на об’єкті, у навколишньому середовищі та максимально їх ураховувати.

2. Об’єкти й процеси, якими керують, а також і сама система управління (керування) можуть бути складними і територіально розподіленими. Так, у разі окремого комерційного банку або відділення, котре територіально й організаційно зосереджене в одному місці, створення його АІС вимагатиме підходу й технологій обробки даних, відмінних від тих, що застосовуються, тоді коли банк являє собою сукупність відділень або філій, які територіально розміщені в різних місцях регіону.

У першому разі банк розглядається як один об’єкт, як єдине ціле, де практично немає проблеми передавання та приймання первинних даних.

У другому разі структура АІС складніша, застосовуються інші технології обробки даних. Тут можливі проблеми збору та передавання даних із відділень до головної контори. Відповідно АІС буде багаторівневою системою, причому проблеми збирання, передавання й обробки даних вельми складні як з технічного, так і з організаційного боку.

3. Для фінансово-кредитних установ, і для банківських насамперед, об’єкт управління — керована частина, або основне їх «виробництво» — також пов’язане з виробленням і переробкою інформації. Адже основою діяльності таких установ є, по суті, робота з інформацією, яка часто стає і предметом і продуктом праці не лише відповідних інформаційних систем, а й установи в цілому.

Отже, у фінансово-кредитних установах автоматизація «основного виробництва» зводиться до автоматизації операцій обробки даних відповідних документів, тобто до обробки інформації. Цим такі установи істотно відрізняються від промислових підприємств, де автоматизація основного виробництва являє собою автоматизацію процесів обробки матеріальних потоків, а отже, створення АІС тут означає автоматизацію інформаційних процесів, пов’язаних із основним виробництвом, а не самого виробництва.

АІС у ФКУ, і насамперед у банківських установах, не тільки обробляють управлінську інформацію, а й виконують автоматизацію операцій «основного виробництва» (обробка даних відповідних документів у процесі здійснення грошових розрахунків, надання кредитів, нагромадження коштів і т.ін.). Формально такі АІС можна подати як синтез автоматизованої системи обробки управлінської інформації (АСУу) та автоматизованої системи основного виробництва (АСОВ):

АІСФКУ = АСУу + АСОВ.

4. Першочерговість автоматизації операцій «основного виробництва» є специфічною вимогою, коли йдеться про створення АІС у банках та інших фінансово-кредитних установах. Саме з огляду на цю вимогу зазначені АІС істотно відрізняються від АІС виробництвом (АСУВ), які автоматизують обробку лише інформації про хід основного виробництва. Цією особливістю пояснюється, здебільшого, і факт широкого впровадження ЕОМ у банківських і фінансових установах. Адже на будь-якому економічному об’єкті передусім автоматизується «основне виробництво».

Зауважимо, що ступінь автоматизації АСУу і АСОВ у АІСФКУ нині різний — вищий у АСОВ і нижчий у АСУу. Крім того, розв’язання завдань управління на промислових підприємствах автоматизоване значно вище, ніж в АІС ФКУ. Тобто широке застосування у фінансово-кредитних установах ЕОМ, і насамперед персональних комп’ютерів, забезпечується здебільшого завдяки автоматизації основного виробництва.

Банківські автоматизовані інформаційні системи (БАІС) або, як їх ще називають, електронні банківські системи (ЕБС) — це системи, які виконують переказування (переміщення) грошей, а також реєструють і аналізують інформацію про ці операції з використанням комп’ютерів і сучасних засобів зв’язку.

5. Банківські АІС відрізняються від решти таких систем ще й тим, що використовувана в них інформація має бути надійно захищена, а вони самі повинні мати підвищену «живучість» і безвідмовність у роботі.

Створюючи АІС чи будь-яку іншу систему, спираються на певні принципи — загальні вимоги, правила чи норми, яких слід додержуватись.

Так, згідно з нормативними документами під час створення автоматизованих систем (АС) необхідно керуватися принципами системності, розвитку, сумісності, стандартизації та ефективності.

1. Принцип системності. Необхідно встановлювати такі зв’язки між структурними елементами системи, які забезпечують її сумісність та взаємодію з іншими системами. Отже, усі зв’язки, елементи, функції та проблеми управління й діяльності мають розглядатися як єдине ціле.

2. Принцип розвитку (відкритості). Автоматизована система має створюватися з урахуванням можливості поповнення й оновлення її функцій та складу без порушення функціонування АС.

3. Принцип сумісності. Під час створення системи мають бути реалізовані інформаційні інтерфейси, завдяки яким ця система зможе взаємодіяти з іншими системами згідно зі встановленими правилами. Так, будь-яка АІС на рівні КБ має інформаційно взаємодіяти із системами установ НБУ, а АІС обласної податкової адміністрації — з АІС Головної податкової адміністрації України.

4. Принцип стандартизації. Під час створення систем мають бути раціонально застосовані типові, уніфіковані й стандартизовані елементи, проектні рішення, пакети прикладних програм тощо. Система та її елементи потребують стандартизації, аби можна було мінімізувати всі види витрат, уніфікувати прийоми, методи та інструкції, що ними керується персонал.

5. Принцип ефективності. Досягнення раціонального співвідношення між витратами на створення АС і цільовими ефектами, включаючи кінцеві результати, отримані від автоматизації, які не завжди і не обов’язково мають набирати грошової форми, це може бути час (вірніше, його економія), певні зручності, нові функції, імідж і т.ін.

СПИСОК ЛІТЕРАТУРИ

1. Автоматизированные системы обработки финансово-кредитной информации: Учебник. – М.: Финансы и статистика, 1990.

2. Ананьєв, О.М. Інформаційні системи і технології в комерційній діяльності [Текст] : підручник / О. М. Ананьєв, В. М. Білик, Я. А. Гончарук. - Львів : Новий Світ-2000, 2006. - 584 с.

3. Гужва, В.М. Інформаційні системи і технології на підприємствах [Текст] : навчальний посібник / В. М. Гужва ; Мін-во освіти і науки України, КНЕУ. - К. : КНЕУ, 2001. - 400 с.

4. Гуржій, А.М. Інформатика та інформаційні технології [Текст] : підручник / А. М. Гуржій, Н. І. Поворознюк, В. В. Самсонов. - Х. : Компанія СМІТ, 2003. - 352 с.

5. Евдокимов и др. Экономическая інформатика: Учебник для вузов. – СПб.: Питер, 1997. – 592 с.

6. Информационные системы и технологии: приложения в экономике и управлении: Кн. 6 [Текст] : учебное пособие / Мин-во образования и науки Украины, Донецкий нац. ун-т ; ред. Ю. Г. Лысенко. - Донецк : Юго-Восток, 2004. - 377 с.

7. Колесник А.П. Компьютерные системы в управлении финансами. – М.: Финансы и статистика, 1994. – 312 с.

8. Маслов, В.П. Інформаційні системи і технології в економіці [Текст] : навчальний посібник / В. П. Маслов ; Мін-во освіти і науки України. - К. : Слово, 2003. - 264 с.

9. Олійник, А. В. Інформаційні системи і технології у фінансових установах [Текст] : навчальний посібник / А. В. Олійник, В. М. Шацька. - Львів : Новий Світ-2000, 2006. - 436 с.

10. Платіжні системи: Навч. посібник для студентів вищ. закладів освіти / В.А. Ющенко, А.С. Савченко, С.Л. Цокол, І.М. Новак, В.П. Страхарчук. – К.: Либідь, 1998. – 416 с.

11. Рогач І.Ф., Сендзюк М.А., Антонюк В.А. Інформаційні системи в фінансово-кредитних установах. – К.: КНЕУ, 1999. – 216 с.

12. Рудакова О.С. Банковские электронные услуги: Учебн. пособие для вузов. – М.: Банки и биржи, ЮНИТИ, 1997. – 261 с.

13. Румянцев, М.И. Информационные системы и технологии финансово-кредитных учреждений [Текст] : учебное пособие для вузов / М. И. Румянцев ; Западнодонбасский ин-т экономики и управления. - Днепропетровск : ИМА-пресс, 2006. - 482 с. -

|