МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

Донбасский государственный технический университет

Кафедра экономической кибернетики и информационных технологий

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

к курсовой работе

на тему:

«Учет отремонтированных, реконструированных, модернизированных объектов»

по курсу

«Технологии проектирования баз данных и знаний»

Разработал: студент гр. ЭК-06-1

Руководитель: доцент каф. ЭК и ИТ

Алчевск, 2009г.

РЕФЕРАТ

Курсовая работа: 41 с., 22 рис., 6 таблиц, 15 первоисточников.

Объект исследования —КП «Алчевское строительное управление».

Цель исследования — автоматизация работ по учету отремонтированных, реконструированных, модернизированных объектов, а также объектов, подлежащих ликвидации.

Назначением проектируемой информационной системы является такое решение поставленной задачи, которое позволило бы повысить эффективность управления и производственно-хозяйственной деятельности и ИС органически вписалась в систему обработки информации на предприятии. Разрабатываемая система должна отвечать на запросы о текущем состоянии реконструированных, модернизированных объектов, а также объектов, подлежащих ликвидации.

Метод реализации – опрос работников на рабочих местах, анализ и обобщение полученных данных, проектирование базы данных для хранения информации о заказах, клиентах и

затратах.

КП «АЛЧЕВСКОЕ СТРОИТЕЛЬНОЕ УПРАВЛЕНИЕ», УЧЕТ РЕКОНСТРУИРОВАННЫХ, МОДЕРНИЗИРОВАННЫХ ОБЪЕКТОВ И ОБЪЕКТОВ , ПОДЛЕЖАЩИХ ЛИКВИДАЦИИ, ПРОЕКТИРОВАНИЕ БАЗЫ ДАННЫХ, КОНЦЕПТУАЛЬНОЕ ПРОЕКТИРОВАНИЕ.

СОДЕРЖАНИЕ

1 Учет отремонтированных, реконструированных, модернизированных объектов

1 Учет отремонтированных, реконструированных, модернизированных объектов

1.2 Технико-экономическое обоснование

1.3 Требования к разрабатываемой программе

1.4 Требования к составу и параметрам технических средств

2 моделирование структур данных

2.1 Разработка концептуальной модели базы данных

2.2 Разработка логической модели базы данных

2.3 Разработка модели сущность-связь

3 Проектирование базы данных

3.1 Преобразование модели «сущность-связь» в реляционную модель данных

3.2 Физическое проектирование таблиц БД

3.3 Разработка запросов к базе данных

3.4 Разработка отчетов

3.5 Создание форм

Выводы

Перечень ссылок

ВВЕДЕНИЕ

Восстановление объекта основных средств может осуществляться посредством текущего, среднего капитального ремонта, а также модернизации и реконструкции. К сожалению, на практике отличить капитальный ремонт от модернизации и реконструкции на основе смет и фактически выполненных работ очень сложно. Между тем, от этого зависит, включаются ли соответствующие расходы в себестоимость, либо относятся на счета капитальных вложений.

К работам по текущему и среднему ремонту объектов основных средств относятся работы по их систематическому и своевременному предохранению от преждевременного износа и поддержанию в рабочем состоянии в течение срока полезного использования. При этом не улучшаются первоначальные характеристики объекта.

Отметим, что хотя Методические указания изданы на основе Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/97, утвержденного приказом Минфина Украины от 03.09.97 № 65н, которое с начала текущего года отменено, ими можно пользоваться в части, не противоречащей ныне действующему ПБУ 6/01, утвержденному приказом Минфина Украины от 30.03.01 № 26н).

При капитальном ремонте зданий и сооружений производится замена изношенных конструкций и деталей или смена их на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов, за исключением полной замены основных конструкций, срок службы которых в данном объекте является наибольшим (каменные и бетонные фундаменты зданий, трубы подземных сетей и т. п.).

При капитальном ремонте оборудования и транспортных средств производится полная разборка агрегата, ремонт базовых и корпусных деталей и узлов, замена или восстановление всех изношенных деталей и узлов на новые и более современные, сборка, регулирование и испытание агрегата.

Как было сказано выше, восстановление основных фондов также осуществляется посредством модернизации и реконструкции.

В отличие от ремонтных работ, работы по модернизации и реконструкции приводят к улучшению (повышению) технико-экономических показателей функционирования объектов основных фондов: увеличивается мощность оборудования, повышается качество выпускаемой продукции, увеличивается срок полезного использования и т. п. Затраты на модернизацию и реконструкцию после их окончания могут увеличивать первоначальную стоимость объектов.

При реконструкции должны обеспечиваться:

- увеличение производственной мощности прежде всего за счет устранения диспропорций в технологических звеньях;

- внедрение малоотходной, безотходной технологий и гибких производств;

- сокращение числа рабочих мест;

- повышение производительности труда;

- снижение материалоемкости производства и себестоимости продукции;

- повышение фондоотдачи и улучшение других технико-экономических показателей действующего предприятия.

В себестоимость продукции (работ, услуг) как затраты на обслуживание производственного процесса включаются расходы по поддержанию основных производственных фондов в рабочем состоянии (расходы на технический осмотр и уход, на проведение текущего, среднего и капитального ремонтов) (подп. «е» п. 2 Положения о составе затрат…, утвержденного постановлением Правительства Украины от 05.08.92 № 552). Затраты на проведение модернизации оборудования, а также реконструкции объектов основных фондов в себестоимость продукции (работ, услуг) не включаются.

Поэтому в зависимости от состава работ, связанных с восстановлением объектов основных средств, их стоимость может быть включена в себестоимость продукции (работ, услуг) или должна учитываться на счетах капитальных вложений.

Если при выполнении модернизации объекта основных средств производятся строительно-монтажные работы собственными силами, то необходимо учитывать одну особенность. С 1 января 2001 года объектом налогообложения НДС признается выполнение строительно-монтажных работ для собственного потребления (подп. 3 п. 1 ст. 146 НК Украины). К таким работам относятся строительные и монтажные работы, выполненные хозяйственным способом непосредственно налогоплательщиками для собственных нужд.

Дата выполнения строительно-монтажных работ для собственного потребления определяется как день принятия на учет соответствующего объекта, завершенного капитальным строительством (п. 10 ст. 167 НК Украины).

При проведении организацией собственными силами монтажа оборудования, реконструкции, модернизации объектов основных средств, датой выполнения этих работ для целей налогообложения будет являться день окончания этих работ и составления соответствующих документов, подтверждающих этот факт.

Учет реконструированных, модернизированных объектов, а также объектов, подлежащих ликвидации.

В процессе эксплуатации основные средства изнашиваются не только физически, но и морально. Одновременно с этим разрабатываются новые технологии, которые связаны с совершенствованием техники и оборудования, появляются на рынке новые запасные части и комплектующие, которые способны увеличить производительность основных средств. Не всегда организации могут позволить себе обновлять основные средства путем покупки новых основных средств, в связи с этим они производят их ремонт, реконструкцию, модернизацию.

Ремонт, реконструкцию и модернизацию основных средств организация может:

- провести самостоятельно (собственными силами);

- поручить сторонней организации.

Рассмотрим, как правильно оформить прием-сдачу отремонтированных, реконструированных и модернизированных объектов основных средств.

Учет затрат при ремонте, реконструкции (модернизации) объектов основных средств

Во всех случаях приемка основных средств, поступивших после ремонта, реконструкции (модернизации), оформляется актом о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма ОС-3), бланк которого утвержден постановлением Минфина от 08.12.2003 № 168.

Несмотря на то что прием-сдача отремонтированных, реконструированных и модернизированных объектов оформляется первичным документом одной и той же формы, суть указанных выше работ различна.

Чем же отличается реконструкция (модернизация) объекта от его ремонта?

В приложении 8 к Инструкции о порядке начисления амортизации основных средств и нематериальных активов (в ред. постановления Минэкономики, Минфина, Минстата и Минстройархитектуры от 30.03.2004 № 87/55/33/5) (далее - Инструкция № 87/55/33/5) установлено, что ремонт - это совокупность работ по восстановлению исправности или работоспособности объекта или его составных частей с приведением объекта в соответствие с требованиями действующих норм, определенных техническими нормативными правовыми актами, а также предотвращению их дальнейшего интенсивного износа без изменения технико-экономических характеристик объекта и его ресурса. При ремонте производится восстановление физико-технических и эстетических показателей, потребительских качеств объекта, утраченных в процессе эксплуатации, устранение неисправностей всех элементов и систем, проведение работ по предотвращению дальнейшего интенсивного износа объекта. При этом не изменяются:

- технико-экономические показатели;

- конструкция и комплектация;

- ресурс;

- срок службы;

- стоимость объекта.

Различают следующие виды ремонтов: текущий, средний, капитальный. Затраты на их проведение являются текущими затратами и относятся на себестоимость продукции (работ, услуг) и затраты по производству и реализации продукции, товаров (работ, услуг).

Назначение ремонта - восстановить утрату эксплуатационных характеристик в связи с физическим износом отдельных конструктивных элементов (узлов, деталей и т.д.) и поддерживать основные средства в работоспособном состоянии в течение всего срока их эксплуатации.

Текущий ремонт производится вследствие случайных поломок и повреждений, принципиально не вытекающих из нормального использования основных средств. Он характеризуется частичной разборкой ремонтируемого объекта, чисткой загрязненных и заменой отдельных деталей с коротким сроком службы. Выполняется на месте эксплуатации оборудования основными производственными рабочими или работниками ремонтных служб. Текущий ремонт не возобновляет экономические характеристики основных средств, следовательно, не является формой их воспроизводства. Затраты на него сравнительно невелики и включаются в себестоимость продукции по мере их осуществления.

Средний ремонт занимает промежуточное положение между капитальным и текущим. Он характеризуется частичной разборкой ремонтируемого объекта, заменой и восстановлением не всех, а значительного количества изношенных деталей, более частой периодичностью по сравнению с капитальным. Затраты на него согласно действующему законодательству включаются в себестоимость продукции.

Капитальный ремонт также производится вследствие естественного износа основных средств и направлен на возобновление (частичное восстановление) первоначальных эксплуатационных характеристик объекта. Капитальный ремонт требует, как правило, полной разборки агрегатов, замены или восстановления износившихся деталей и узлов, сборки, регулирования и испытания агрегата и ведется с периодичностью свыше года. Он связан с остановкой оборудования на сравнительно длительный период, проводится в ремонтно-механических цехах, на специализированных ремонтных предприятиях или силами специальных ремонтных бригад.

Капитальный ремонт проводится периодически, через сравнительно большие интервалы времени, на основании заранее составленной ведомости ремонта и зачастую с предварительной подготовкой соответствующих узлов и деталей для замены во время ремонта. Затраты на него единовременны и по аналогии с другими видами ремонтов являются текущими расходами организации. Эти затраты могут списываться одним из трех способов, принятых организацией в своей учетной политике, - напрямую на счета учета затрат, через создание резерва предстоящих расходов на ремонт объектов основных средств, через счета учета расходов будущих периодов.

Реконструкция - совокупность работ по полному или частичному переоборудованию или переустройству объекта, изменению и при необходимости дополнению его технологической схемы с заменой морально устаревших и физически изношенных частей, обеспечивающая получение более высоких качественных и количественных показателей объекта. Модернизация - это совокупность работ по усовершенствованию объекта путем замены его конструктивных элементов и систем более эффективными, приводящая к повышению технического уровня и экономических характеристик объекта. В соответствии с нормами Инструкции о порядке определения основных показателей государственной статистической отчетности по инвестициям и строительству, утвержденной постановлением Минстата от 25.09.2002 № 108 (с изменениями и дополнениями, внесенными в т.ч. постановлением от 27.10.2005 № 167):

- модернизация оборудования - усовершенствование находящегося в эксплуатации оборудования путем внесения в конструкции изменений, повышающих их технический уровень и экономические характеристики;

- реконструкция оборудования - осуществляемое полное или частичное переоборудование или переустройство оборудования с заменой морально устаревших и физически изношенных частей, обеспечивающие увеличение объема выпуска продукции, расширение ассортимента или повышение качества выпускаемой продукции, а также улучшение других технико-экономических показателей с меньшими затратами в более короткие сроки.

Согласно п.26 Инструкции № 87/55/33/5 комиссия организации по проведению амортизационной политики вправе производить пересмотр нормативных сроков службы и (или) сроков полезного использования основных средств с обязательным отражением в учетной политике возможности пересмотра в случаях завершения модернизации (реконструкции).

В результате реконструкции и модернизации срок полезного использования может быть пересмотрен в сторону увеличения. Отметим, что увеличение срока полезного использования - это право, но не обязанность организации. Если организация решила срок не менять, при исчислении амортизации объекта учитывается оставшийся срок полезного использования.

Затраты на реконструкцию и модернизацию основных средств отражаются на счете 08 «Вложения во внеоборотные активы» и в налоговом и в бухгалтерском учете увеличивают их стоимость. При этом следует учитывать, что при реконструкции и модернизации изменяется амортизируемая стоимость. Аналогичным образом отражаются затраты на дооборудование, которое включает в себя совокупность работ по дополнению технологической схемы объекта конструктивными элементами и системами с получением новых дополнительных возможностей объекта или улучшением качественных и (или) количественных технико-экономических показателей.

В соответствии с Инструкцией № 87/55/33/5 при дооборудовании производятся следующие работы: дополнение технологической схемы объекта конструктивными элементами и системами; улучшение технико-экономических характеристик объекта или добавление новых функциональных возможностей. При этом изменяются технико-экономические показатели, конструкция и комплектация, стоимость объекта, может увеличиться ресурс, а срок службы может быть пересмотрен.

Как уже отмечалось ранее, приемка основных средств, поступивших после ремонта (реконструкции, модернизации), оформляется специальным актом - актом о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма ОС-3).

Указанный акт подписывается членами приемочной комиссии или лицом, уполномоченным на прием объектов основных средств, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию, и утверждается руководителем организации или уполномоченным им лицом, после чего сдается в бухгалтерию.

На оборотной стороне акта по строке «Изменения в характеристике объекта, вызванные штатным капитальным ремонтом, реконструкцией, модернизацией» указываются основные изменения, которые были произведены. Это описание должно подтверждать, что качественные характеристики основного средства в результате произведенных работ были улучшены.

Данные ремонта, реконструкции, модернизации вносятся в инвентарную карточку учета объекта основных средств (форма ОС-6). В случае если в результате реконструкции (модернизации) качественные показатели объекта основных средств изменились значительно, в карточку заносят новые данные. Если это сделать невозможно, то прежнюю карточку заменяют новой с сохранением старой карточки в качестве справочного документа.

Назначением проектируемой информационной системы является автоматизация КП "Алчевское строительное управление".Разрабатываемая система должна отвечать на запросы о текущем состоянии и отслеживать поток заявок и учете объектов на предприятии, что соответствует оперативному управлению. Чтобы с этим справляться, информационная система должна быть легкодоступной, непрерывно действующей и предоставлять точную информацию.

Основными направлениями разработки являются:

- учет входных документов;

- формирование документов;

- учет выходной документации;

- формирование запросов, необходимых для текущей работы и для составления отчетности;

- составление отчетов, предоставляемых руководству для контроля над деятельностью предприятия.

В ходе решения задачи была выбрана платформа Windows XP от всемирно известного производителя корпорации Microsoft. Этот выбор основывается на нескольких причинах:

- широкое распространение операционной системы в Украине;

- удобный и понятный для пользователя интерфейс;

- отсутствие проблем с совместимостью аппаратного обеспечения;

- поддержка русского и украинского языка.

Поскольку в качестве платформы была выбрана MS Windows, то и минимальные требования к аппаратному обеспечению предъявляются, прежде всего, со стороны самой Windows, а это:

- процессор уровня Intel Pentium 400;

- 64 Мб ОЗУ;

- 2 Гб жесткий диск;

- видеокарта 8 Мб видеопамяти.

Но во время работы с программным обеспечением база данных будет постоянно обновляться и будет увеличиваться объем занимаемой памяти. Поэтому необходимо подсчитать количество обрабатываемых документов, чтобы узнать, какой объем памяти необходим для работы с базой данных. Но нет необходимости в тщательном подсчете всей документации, так как это не является основной задачей моей курсовой работы. Необходимо подсчитать только информацию, которая непосредственно относится к учету затрат на ИС.

Таблица 2.1 – Расчет обрабатываемой документации в отделе снабжения

| Наименование документа |

Обрабатывается в отделе, в среднем, единиц

|

| В день |

В неделю |

За месяц |

| Акт на израсходованные при реконструкции, модернизации и капитальном строительстве материалы заказчика |

15 |

75 |

300 |

| Акт приемки |

20 |

140 |

560 |

| Расчет к акту |

10 |

70 |

280 |

| Реестр акта приемки |

20 |

140 |

560 |

| Справка о стоимости выполненных работ |

4 |

20 |

100 |

| ИТОГО |

69 |

445 |

1800 |

По итогам подсчета получено, что КП "Алчевское строительное управление" только для работы с портфелем заказов обрабатывает около 1800 различных документов за месяц. То есть проектируемая база данных будет ежемесячно пополняться примерно на 1800 строк. Поэтому нужен большой объем оперативной памяти, который позволяет работать с большими объемами информации, и не будет замедлять работу компьютера, то есть жесткий диск должен быть минимум 10 Гб.

Для комфортной работы необходим процессор уровня Intel Pentium 500, 64 Мб ОЗУ, совместимая звуковая карта, видеокарта 8 Мб памяти, объем жесткого диска составит:

- Windows 700 Мб;

- файл подкачки 200 Мб;

- файлы разрабатываемой базы данных 2,5 Мб (программа и библиотеки);

- сам файл базы будет увеличиваться примерно на 2 Мб в год;

- сервисное ПО 100 Мб;

- MS Office 300 Мб.

Затрат на приобретение необходимого дополнительного оборудования не потребуется, так как в КП "Алчевское строительное управление" имеется все самое современное оборудование и необходимое программное обеспечение.

Программное обеспечение должно повышать качество управления КП «Алчевское строительное управление», обеспечивать специалистов необходимой информацией для текущей работы и для принятия управленческих решений. Разрабатываемое программное обеспечение должно обладать следующими характеристиками:

- единая система сбора и накопления информации – все части системы должны быть согласованы, информация не должна быть противоречивой или содержать повторения;

- возможность редактирования данных в удобной пользователю форме – программное обеспечение должно содержать простой интерфейс, обеспечивающий простой для пользователя ввод-вывод, изменение и удаление информации;

- возможность анализа деятельности для дальнейшего принятии решений – возможность создания отчетов для руководства.

На уровне базы данных в проектируемой системе необходимо предусмотреть следующие возможности:

- обеспечивать получение отчетов текущих и по итогам работы;

- обеспечивать получение информации без существенных задержек;

- надежность хранения информации — база данных не должна допускать случайной потери данных;

- достоверность хранимой информации — хранимые данные не должны искажаться при вводе либо обработке;

- безопасность хранимой информации - разграничение прав доступа к базе данных, а также необходимость процедуры регистрации пользователей. Необходимо создать парольную защиту, поскольку хранимая в базе информация конфиденциальна.

Информационная система оперативного уровня является связующим звеном между фирмой и внешней средой. В базе данных системы будет храниться важная информация для работы отдела: данные о заявках, договорах, информационных системах, затратах и др. Разрабатываемая система должна отвечать повышенным требованиям к надежности. Если система работает плохо, то организация либо не получает информации извне, либо не выдает информацию. Кроме того, эта система - это поставщик информации для остальных типов информационных систем в организации, так как содержит и оперативную, и архивную информацию.

Отключение этой информационной системы привело бы к необратимым или трудно устранимым негативным последствиям.

Для обеспечения достаточной надежности необходимо применять высококачественное оборудование, применять резервное копирование данных, контролировать входную и выходную информацию.

Проектируемая информационная система работает на основе модели распределенных вычислений клиент-сервер. Для ее реализации необходимо, чтобы все бюро отдела имели современное компьютерное оборудование и компьютеры внутри отдела должны быть соединены локальной сетью. Необходимо установить сервер базы данных, на котором будет храниться вся информация, необходимая для работы. Это даст возможность удобно коммутировать применяемое в системе оборудование, а так же уменьшить риск потери данных и повысить общую надежность и функциональность системы. На сервере предполагается разместить и прикладное программное обеспечение. На сервере информация обрабатывается и хранится, на клиентских сетевых машинах производится ввод-вывод, обработка информации, хранение информации, необходимой для работы конкретного пользователя.

Концептуальная модель базы данных - это высокоуровневая объектно-ориентированная модель предметной области, представляющая объектную область в виде набора объектов, обладающих определенными свойствами и находящимися в некоторых отношениях. Основная цель разработки высокоуровневой модели данных заключается в создании модели пользовательского восприятия данных и согласовании большого количества технических аспектов, связанных с проектированием базы данных. Концептуальная модель данных не привязана к конкретной физической реализации баз данных и не зависит от конкретной СУБД. Концептуальная модель создается на основе представлений о предметной области каждого типа пользователей, представляющих собой набор данных, необходимых пользователю для решения своих задач. Основные концепции модели включают такие понятия как сущность (объект), отношение (связь), типы сущностей, типы связей и атрибуты. Проанализировав предметную область, можно выделить следующие 5 основных сущностей:

- «Объекты»;

- «Строительно-монтажные работы»;

- «Сметы»;

- «Акты»;

- «Реестры»;

После определения основных сущностей необходимо определить атрибуты каждой сущности.

Сущность «Объекты» характеризуется следующими атрибутами:

- «Код объекта»;

- «Наименование объекта»;

Сущность «Строительно-монтажные работы» характеризуется следующими атрибутами:

- «Код работ»;

- «Наименование работ»;

Сущность «Сметы» характеризуется следующими атрибутами:

- «Код сметы»;

- «Номер сметы»;

- «Наименование строительно-монтажных работ».

Сущность «Акты» характеризуется следующими атрибутами:

- «Код акта»;

- «Номер акта»;

- «Месяц»;

- «Год»;

- «Наименование объекта».

Сущность «Реестры» характеризуется следующими атрибутами:

- «Номер реестра»;

- «Номер акта»;

- «Номер сметы»;

- «Базисная сметная стоимость»;

- «Договорная цена»;

- «В т.ч. материалы заказчика»;

- «К оплате»;

- «Материалы подрядчика без ГСМ»;

- «Оборудование»;

- «М/лом».

После определения сущностей и их атрибутов необходимо определить связи.

Объекты — Акты на выполненные работы. Связь типа 1: М, т. к. на 1 объекте производятся разные работы в разный период времени и заполняются акты по выполненным работам.

Строительно-монтажные работы – Сметы. Тип связи 1:М, т. к. каждый вид работ может выполняться на разных объектах. На каждый тип работы составляется смета.

Сметы – Реестры. Тип связи 1:М, т. к. 1 тип сметы может вноситься в разные реестры.

Акты — Реестры. Тип связи 1:М, т. к. 1 номер акта может вноситься в разные реестры.

После определения связей пришла очередь определить ключи. На этом этапе для каждого объекта (сущности) устанавливается потенциальный ключ (или ключи), после чего осуществляется выбор первичного ключа. При выборе первичного ключа среди потенциальных следует руководствоваться правилами:

- нужно использовать потенциальный ключ с минимальным набором атрибутов;

- использовать следует тот ключ, вероятность изменения значений которого минимальна;

- выбирать следует тот потенциальный ключ, который имеет минимальную вероятность потери уникальности значений в будущем;

- значения ключа должны иметь минимальную длину;

- с выбранным ключом пользователю будет проще работать.

В данной курсовой работе я выбираю ключевыми поля кодирования информации. На предприятии существует система кодирования информации (каждому документу присваивается его уникальный код). Эти коды очень редко меняются, занимают небольшой объем памяти, не повторяются. То есть содержат все признаки первичного ключа. В каждой сущности разрабатываемой базы данных есть поле для кода. Эти поля являются первичными ключами, и в концептуальной диаграмме будут подчеркнуты.

Полученная концептуальная модель базы данных представлена в приложении А.

Логическое проектирование – создание информационной модели предприятия на основе отдельных моделей данных пользователей, которая независима от особенностей используемой СУБД и других физических условий.

Преобразование локальной концептуальной модели данных в локальную логическую модель заключается в удалении из концептуальных моделей нежелательных элементов и преобразование полученных моделей в локальные логические модели. К нежелательным элементам относятся:

- связи типа «многие – ко - многим»;

- рекурсивные связи;

- связи с атрибутами;

- множественные атрибуты;

- избыточные связи.

Разрыв связей «многое-ко-многому» осуществляется путем введения некоторой дополнительной сущности, которая конкретизирует понятия и изменяет связь «многое-ко-многому» на связь типа 1:М или М:1. Обязательными реквизитами новой сущности должны быть ключи сущностей, имеющих связь типа М:N.

Основными понятиями модели «сущность- связь» являются:

- сущность;

- связь;

- атрибуты.

Сильные сущности имеют только одно ключевое поле, а слабые – столько же, сколько и связей. Исходя из вышесказанного, выделим у имеющихся сущностей ключевые поля.

В сущности «Объекты» в качестве ключа будет выступать реквизит «Код объекта», так как по ограничению задачи он уникален, а также характеризуется компактным значением и удобен в обращении.

В сущности «Строительно-монтажные работы» ключом выбирается реквизит «Код работ», который по ограничению задачи уникален для всей организации и удобен для использования.

«Сметы»: ключевой реквизит — «Код сметы», так как однозначно определяет уникальность записи БД, он компактен и удобен для обработки.

«Акты» ключом будет являться «Код акта».

Преобразование модели «сущность-связь» в реляционную модель данных осуществляется путем последовательного выполнения ряда шагов:

- каждой сущности ставится в соответствие отношение реляционной модели данных;

- каждый атрибут сущности становится атрибутом соответствующего отношения;

- первичный ключ сущности становится первичным ключом соответствующего отношения. Атрибуты, входящие в первичный ключ отношения, автоматически получают свойство обязательности (NOT NULL). В каждое отношение, соответствующее подчиненной сущности, добавляется набор атрибутов основной сущности, являющейся первичным ключом основной сущности. В отношении, соответствующем подчиненной сущности, этот набор атрибутов становится внешним ключом.

После преобразования модели «сущность-связь» получим приведенные ниже параметры атрибутов сущностей.

Таблица 3.1 - Атрибуты отношения «Объекты»

| Атрибут |

Тип данных |

Обязательность |

Ключевое поле |

| «Код объекта » |

Счетчик |

обязательный |

да |

| «Наименование объекта » |

Текстовый |

обязательный |

нет |

Таблица 3.2 - Атрибуты отношения «Строительно-монтажные работы»

| Атрибут Тип данных Обязательность Ключевое поле |

«Код работ» Счетчик обязательный да |

«Наименование работ» Текстовый обязательный нет |

Таблица 3.3 - Атрибуты отношения «Акты « |

| Атрибут |

Тип данных |

Обязательность |

Ключевое поле |

| «Код акта» |

Счетчик |

обязательный |

да |

| «№ акта» |

Числовой |

обязательный |

нет |

| «Месяц» |

Текстовый |

обязательный |

нет |

| «Год» |

Текстовый |

обязательный |

нет |

| «Код объекта» |

Числовой |

обязательный |

нет |

Таблица 3.4 - Атрибуты отношения “ Сметы ”

| Атрибут |

Тип данных |

Обязательность |

Ключевое поле |

| «Код сметы» |

Счетчик |

обязательный |

да |

| «№ сметы» |

Числовой |

обязательный |

нет |

| «Код строительно-монтажных работ» |

Числовой |

обязательный |

нет |

Таблица 3.5 - Атрибуты отношения “ Реестры ”

| Атрибут |

Тип данных |

Обязательность |

Ключевое поле |

| «Номер реестра» |

Счетчик |

обязательный |

нет |

| «Код акта» |

Числовой |

обязательный |

нет |

| «Код сметы» |

Числовой |

обязательный |

нет |

| «Базисная сметная стоимость» |

Денежный |

обязательный |

нет |

| «Договорная цена» |

Денежный |

обязательный |

нет |

| «В т.ч.материалы заказчика» |

Денежный |

обязательный |

нет |

| «К оплате» |

Денежный |

обязательный |

нет |

| «Материалы подрядчика без ГСМ» |

Денежный |

обязательный |

нет |

| «Оборудование» |

Денежный |

обязательный |

нет |

| «М/лом» |

Текстовый |

необязательный |

нет |

Таблица 3.6 - Атрибуты отношения “Наименование работ”

| Атрибут |

Тип данных |

Обязательность |

Ключевое поле |

| «Код акта» |

Числовой |

обязательный |

нет |

| «Шифр» |

Текстовый |

обязательный |

нет |

| «Наименование работ» |

Текстовый |

обязательный |

нет |

В качестве СУБД предполагается использовать СУБД Microsoft Access, основным преимуществом которой является возможность создания и эксплуатации достаточно мощных баз данных без необходимости что-либо программировать. Еще одно дополнительное достоинство Access –интегрированность этой программы с Excel, Word и другими программами пакета MSOffice.

На клиентских машинах используется операционная система Microsoft Windows XP, а также офисные средства этой же фирмы (Microsoft Office 2003).

Физическое проектирование заключается в создании БД в среде конкретной СУБД.

Разработка производится последовательно:

- создаются таблицы БД;

- вводятся необходимые ограничения;

- определяются ключевые поля;

- формируются связи между таблицами;

- обеспечиваются условия целостности данных.

Для каждой реляционной таблицы БД приводится ее структура: состав полей, их имена, тип данных и размер каждого поля, ключи таблицы и другие свойства полей.

Рисунок 3.1 – Таблица «Объекты»

Рисунок 3.2 – Таблица «Строительно-монтажные работы»

Рисунок 3.3 – Таблица «Акты»

Рисунок 3.4 – Таблица «Сметы»

Рисунок 3.5 – Таблица «Реестры»

Рисунок 3.6 – Таблица «Наименование работ»

Так как данная база является реляционной, то она содержит не отдельные таблицы, а группы взаимосвязанных таблиц. Для создания связей между таблицами использовалось команда Схема данных меню Сервис.

После выбора таблиц были установлены связи путем перетаскивания имени поля из одной таблицы в другую на соответствующее ему связанное поле.

Включение флажка Обеспечение условия целостности данных позволяет защититься от случаев удаления записи из одной таблицы, при которых связанные с ними данные других таблиц останутся без связи.

Флажки Каскадное обновление полей и Каскадное удаление связанных записей обеспечивают одновременное обновление и удаление данных во всех подчиненных таблицах при их изменении в главной.

Рисунок 3.7 – Схема данных

Запросы создаются пользователем для выборки нужных данных из одной или нескольких связанных таблиц. Запрос может формироваться с помощью запросов по образцу QBE или с помощью языка структурированных запросов SQL. С помощью запроса можно также обновить, удалить, добавить данные в таблицы или создать новые таблицы на основе уже существующих.

Все запросы были созданы в режиме Конструктора.

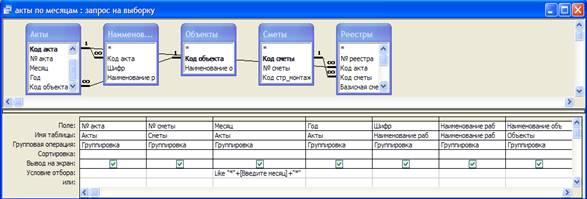

Рисунок 3.8 - Построение запроса «Акты по месяцам»

Рисунок 3.9 - Результат запроса «Акты по месяцам»

Рисунок 3.10 - Результат запроса «Акты по объектам»

Рисунок 3.11 - Построение запроса «Виды работ по объектам»

Рисунок 3.12 - Результат запроса «Виды работ по объектам»

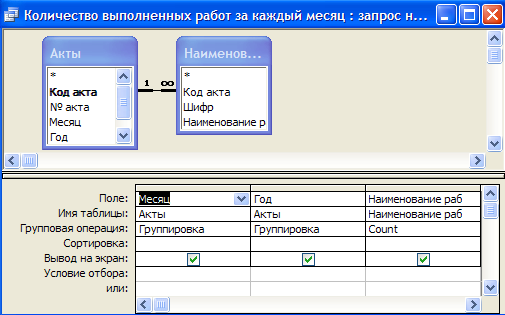

Рисунок 3.13 - Построение запроса «Количество выполненных работ за каждый месяц»

Рисунок 3.14 - Результат запроса «Количество выполненных работ за каждый месяц»

Рисунок 3.15 - Построение запроса «Стоимость работ за каждый месяц»

Рисунок 3.16 - Результаты запроса «Стоимость работ за каждый месяц»

Были разработаны отчеты:

3.5 Создание форм

Формы предназначены для ввода, просмотра и корректировки взаимосвязанных данных базы на экране в удобном виде, который может соответствовать привычному для пользователя документу. Формы также могут использоваться для создания панелей управления в приложении пользователя.

Все формы БД были созданы с помощью Мастера. Главной является Кнопочная форма, которая создана с помощью Диспетчера кнопочных форм (меню Сервис ® Служебные программы ® Диспетчер кнопочных форм). На ней находятся кнопки для открытия основных форм и форм запросов.

Рисунок 3.17 – Главная форма

Рисунок 3.18 – Форма Ввод данных

Данная форма содержит кнопки для открытия дополнительных форм для ввода данных.

Рисунок 3.19 – Форма Объекты

Рисунок 3.20 – Форма Акты

Рисунок 3.21 – Форма Запросы

Каждый запрос открывается в виде отчета.

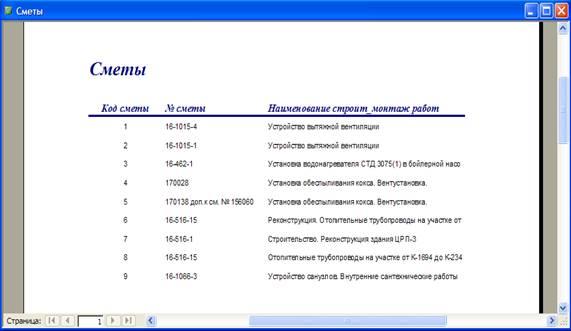

Рисунок 3.22 – Отчет Сметы по видам работ

Для выхода из Информационной системы создан макрос Выход.

После решения поставленных в данной курсовой работе задач были получены следующие результаты:

- собрана и проанализирована информация;

- произведено моделирование БД;

- разработана база данных;

- разработано управляющая программа;

- проведено тестирование СУБД.

Автоматизация документооборота на предприятии очень важна, так как там, где существуют большие объемы информации, существенно замедляется работа с документацией. В нашей стране процесс автоматизации в экономической сфере недостаточно развит. К тому же постоянное изменение законодательства предъявляет дополнительные требования к информационным системам - необходимость обновления шаблонов документов, а зачастую и изменения кода программы.

В данной курсовой работе была предпринята попытка автоматизации важной части работы исследуемого предприятия – контроль над учетом реконструированных, модернизированных объектов, а также объектов, подлежащих ликвидации. При разработке курсовой работы я столкнулся с определенными трудностями – не все необходимые документы удалось достать. Пробелы были заполнены с помощью литературы и полученных ранее знаний.

Данная курсовая работа – лишь начальная стадия автоматизации документооборота, и подходит только для учебных целей. Для использования ее на предприятии необходима очень тщательная, детальная проработка всех операций, восполнение всех информационных пробелов, что повлечет за собой большие затраты времени и средств. Но как учебная, работа отвечает поставленным для нее целям и решает свои задачи.

Для решения поставленной цели были реализованы следующие этапы:

- проанализирован сопутствующий документооборот;

- выявлены “слабые” места;

- предложены методы автоматизации изучаемого процесса;

- разработана модель базы данных;

Полученный в ходе разработки курсового задания опыт будет использован в дальнейшей практике, и будет весьма полезен при автоматизации аналогичных процессов и объектов.

1. Петренко С.А., Симонов С.В. Управление информационными рисками. Экономически оправданная безопасность. − М.: АйТи-Пресс, 2004. − 384 с.

2. Хонгрен Ч.Т., Форстер Дж. Бухгалтерский учет: управленческий аспект. М.: Финансы и статистика, 1995.

3. Диго С.М. Проектирование и использование баз данных: Учебник – М.: Финансы и статистика, 1995. – 208 с.

4. Проектирование пользовательского интерфейса на персональных компьютерах. Стандарт фирмы IBM. Под ред. М.Дадашова. – DBS LTD, Вильнюс, 1992.

5. Гусева Т.И., Башин Ю.Б. Проектирование баз данных в примерах и задачах. - М.: Радио и связь, 1992.

6. Гэри Хансен, Джеймс Хансен. Базы данных: разработка и управление: Пер. с англ. – М.:ЗАО «Издательство БИНОМ», 2000. – 704 с.:ил.

7. Конноли Томас, Бэгг Каролин, Страчан Анна. Базы данных: проектирование, реализация и сопровождение. Теория и практика, 2-е изд. : Пер. с англ. : Уч.пос. – М.: Издательский дом «Вильямс», 2000. – 1120 с.: ил. Парал. тит. англ.

8. Дейт К.Дж. Введение в системы баз данных, 6-е издание: Пер. с англ. – К.;М.;Спб.: Издательский дом «Вильямс», 2000. – 848 с.: ил. – Парал. тит. англ., уч.пос.

9. Мак-Манус Дж.П. Обработка баз данных на Visual Basic 6: Пер. с англ.-К.;М.;СПб.: Издательский дом «Вильямс», 2001. – 672 с.: ил. Парал.тит.англ.

10. Дженнингс Р. Руководство разработчика баз данных на Visual Basic 6: Пер. с англ.-К.;М.;СПб.: Издательский дом «Вильямс», 2001. – 976 с.: ил. Парал.тит.англ.

11. Майкл Амудсен, Кэртис Смит. Программирование баз данных на Visual Basic 5. Освой самостоятельно. Пер. с англ. – М.: ЗАО «Издательство БИНОМ», 1998. – 896 с.: ил.

12. А.Я. Архангельский. Программирование в C++Builder 5. – М.: ЗАО «Издательство БИНОМ», 2000. – 1152 с.: ил.

13. Калвер Чарльз, Рейсдорф Кент. Borland C++Builder 5. Энциклопедия программиста.: Пер. с англ. – К.: Издательство «ДиаСофт», 2001. – 944 с.

14. Тексейра, Стив, Пачеко, Ксавье. Delphi5. Руководство разработчика, том 2: Разработка компонентов и программирование баз данных: Пер. с англ.: Уч.пос. – М.: Издательский дом «Вильямс», 2000. – 992 с.: ил.

15. Кэнту М. Delphi 6 для профессионалов (+CD). – СПб.: Питер, 2002. – 1088

|