Зміст

Вступ

Розділ 1. Організація бухгалтерського обліку на ТОВ „СКОП”

1.1 Економічна характеристика ТОВ „СКОП”

1.2 Складові організації обліку на підприємстві

Розділ 2. Організація праці бухгалтера на ТОВ „СКОП”

2.1 Правовий статус бухгалтера

2.2 Проект приміщення бухгалтерії

Висновок

Список використаної літератури

Вступ

Бухгалтерський облік є важливим елементом економічної системи без знання якого неможливе ефективне управління підприємством. Він є одним з головних джерел інформації про виробничу і фінансово-господарську діяльність підприємств і їх об’єднань, необхідної для прийняття та реалізації управлінських рішень. Однак, лише налагоджена система бухгалтерського обліку дає змогу отримати необхідну інформацію для забезпечення управління господарською діяльністю підприємства. Отримана з бухгалтерського обліку інформація аналізується для прийняття оперативних, тактичних і стратегічних рішень, а тому неналежна її якість може призвести до невірних висновків та прийнятих рішень. Крім того, бухгалтерська інформація забезпечує контроль за збереженням активів підприємства, за господарською діяльністю, у зв’язку з чим є важливим засобом зміцнення фінансового стану підприємства.

Ефективне функціонування будь-якої системи, в тому числі й системи бухгалтерського обліку, забезпечують такі складові: 1) кадрова складова; 2) матеріальне забезпечення; 3) інформаційна складова; 4) організаційна складова.

При цьому організація забезпечує найбільш оптимальне поєднання перших трьох складових, що і забезпечує ефективне функціонування системи. Не зменшуючи значення трьох складових, слід зазначити, що саме організація забезпечує переважну долю успіху.

Організація бухгалтерського обліку на підприємствах не регламентується ніякими нормативними документами, однак це не зменшує її значення, а лише підкреслює всю складність цієї проблеми, яку необхідно вирішувати у науковому, методологічному та практичному аспектах.

Основною метою курсової роботи є дослідження теоретичних аспектів та розробка рекомендацій щодо вдосконалення організації бухгалтерського обліку на ТОВ „СКОП”.

Об’єктом дослідження є система бухгалтерського обліку на ТОВ „СКОП”, що займається обробкою природного каменю. Предмет дослідження – особливості організації бухгалтерського обліку на ТОВ „СКОП”.

Робота складається із вступу, двох розділів, висновку, списку використаних джерел та додатків. У першому розділі роботи, який має назву „Організація бухгалтерського обліку на ТОВ „СКОП””, розглянуто економічну характеристику, а також складові організації бухгалтерського обліку ТОВ „СКОП”.

У другому розділі, який має назву „Організація праці бухгалтера на ТОВ „СКОП”, розглянуто правовий статус бухгалтера та організацію робочого місця бухгалтера.

Курсова робота укладена на основі даних Закону України „Про бухгалтерський облік та фінансову звітність в Україні”, підручників за редакцією Ф. Ф. Бутинеця Ф.Ф., В. С. Леня, В. М. Пархоменко, статей з журналу „Бухгалтерський облік і аудит” авторів П. Житнього, Л. Пантелійчук , а також використовувалися результати опитування обліково-економічного персоналу та документація ТОВ „СКОП”.

Розділ 1. Організація бухгалтерського обліку на ТОВ „СКОП”

1.1 Економічна характеристика ТОВ „СКОП”

Товариство з обмеженою відповідальністю “Скоп”, (надалі Товариство), є заснованим 21 вересня 1998 року кількома особами Товариством, статутний капітал якого поділений на частки, розмір яких встановлюється Статутом та Договором про заснування Товариства, на підставі Цивільного кодексу України, Господарського кодексу України, Законів України «Про господарські товариства», «Про власність», «Про зовнішньоекономічну діяльність» та іншого чинного законодавства України.

Товариство є юридичною особою, має самостійний баланс, поточний та інші рахунки у банківських установах, печатку, штамп з власним найменуванням, інші печатки, наявність яких не заборонена чинним законодавством України, бланки, знак для товарів та послуг, іншу атрибутику юридичної особи, може від свого імені укладати угоди, набувати майнові та пов’язані з ними немайнові права, нести обов’язки, бути позивачем та відповідачем в суді, господарському суді, третейському суді.

Товариство у своїй діяльності керується чинним законодавством України, установчим договором (додаток 2), Статутом (додаток 1), а також внутрішніми правилами процедур, регламентами та іншими локальними нормативними актами.

Товариство набуває прав юридичної особи з дня його державної реєстрації.

Для проведення державної реєстрації юридичної особи засновник (засновники) або уповноважена ними особа повинні особисто подати державному реєстратору (надіслати рекомендованим листом з описом вкладення) такі документи:

заповнену реєстраційну картку на проведення державної реєстрації юридичної особи;

копію рішення засновників або уповноваженого ними органу про створення юридичної особи ;

два примірники установчих документів;

документ, що засвідчує внесення реєстраційного збору за проведення державної реєстрації юридичної особи;

документ, який підтверджує, що власник сплатив свій внесок до статутного фондув обсягу, передбаченому в законі.

Якщо документи для проведення державної реєстрації подаються засновником або уповноваженою ним особою особисто, державному реєстратору додатково пред’являються паспорт та документ, що засвідчує його (її) повноваження, а якщо надсилаються рекомендованим листом то кожен підпис на документах посвідчується нотаріально.

Документи, які подані для проведення державної реєстрації юридичної особи, приймаються за описом, копія якого в день надходження документів видається (надсилається рекомендованим листом) засновнику або уповноваженій ним особі з відміткою про дату надходження документів.

Дата надходження документів для проведення державної реєстрації юридичної особи вноситься до журналу обліку реєстраційних дій.

Строк державної реєстрації юридичної особи не повинен перевищувати три робочих дні з дати надходження документів для проведення державної реєстрації юридичної особи.

Свідоцтво про державну реєстрацію юридичної особи повинно бути оформлено і видано (надіслано рекомендованим листом за описом вкладення) засновнику або уповноваженій ним особі державним реєстратором не пізніше наступного робочого дня з дати державної реєстрації юридичної особи. Разом із свідоцтвом про державну реєстрацію юридичної особи засновнику або уповноваженій ним особі видається (надсилається рекомендованим листом) один примірник оригіналу установчих документів з відміткою державного реєстратора про проведення державної реєстрації юридичної особи.

Товариство може відкривати філії та представництва з правом відкриття поточних та інших рахунків, затверджувати відповідні положення.

Засновниками товариства є:

громадянин України – Петраш Анатолій Дем’янович;

громадянин України – Осінський Володимир Костянтинович;

громадянин України – Стеценко Анатолій Михайлович.

Повне найменування Товариства:

українською мовою - Товариство з обмеженою відповідальністю “Скоп”;

Скорочене найменування:

українською мовою - ТОВ “Скоп”;

Місце знаходження Товариства: Житомирська область, Коростишівський район, с. Марин, вул. Промислова 1.

Головною метою діяльності Товариства являється:

задоволення громадських потреб в продукції, роботах, послугах, що надає Товариство та реалізація на цій основі соціальних і економічних інтересів Учасників та членів трудового колективу Товариства;

створення конкурентноспроможної продукції, робіт і послуг, насичення ними споживчого ринку, організації при цьому додаткових робочих місць.

Згідно з основною метою, предметом діяльності Товариства являється:

проектування та виконання будівельно-монтажних робіт;

виробництво будівельних матеріалів (вироби з природного каменю);

проектування та виготовлення обладнання для обробітку металу, деревини, каменю;

посередницька діяльність при укладанні і виконанні будь-яких угод;

технічне обладнання машин, приладів та пристроїв;

надання послуг по рекламі;

послуги по перевезенню вантажу;

зовнішньоекономічна діяльність.

Згідно з предметом і метою діяльності ТОВ „Скоп” має право:

укладати договори, контракти та угоди з юридичними особами та громадянами;

купувати майно, обмінювати його, в тому числі через бартерні операції;

купувати і надавати право на володіння і використання охоронних документів, технологій, „Ноу-Хау”, раціональних пропозицій та іншої технічної інформації;

користуватися кредитами, іноземною валютою;

організовувати спільні підприємства щодо предмету своєї діяльності;

купувати і брати в аренду будинки, устаткування, сировину, матеріали в громадян, юридичних осіб;

виконувати проектно-кошторисну документацію будівель, споруд цивільно-промислового будівництва;

купувати у громадян, юридичних осіб і продавати їм будівельну техніку, автотранспорт, станки, механізми, запасні частини...;

надавати свої матеріальні ресурси на договірній основі іншим підприємствам, організаціям і громадянам, які виконують роботи та послуги;

списувати з балансу основні фонди, які спрацювали і стали морально застарілими;

здійснювати будь-які інші господарсько-комерційні операції незаборонені Законодавством України.

Для забезпечення діяльності Товариства створено Статутний капітал у розмірі 34375 гривень (тридцять чотири тисячі триста сімдесят п’ять гривень), який внесено: Петрашем А. Д. – грошовий внесок в сумі 11459 грн., Осінським В. К. - грошовий внесок в сумі 11458 грн, Стеценком А. М.- грошовий внесок в сумі 11458 грн.

Сторони мають рівні права та обов’язки , щодо статутного капіталу Товариства.

Розглянемо трудові ресурси ТОВ “Скоп”. Трудові ресурси – це частина населення, яка має психологічні та розумові здібності до праці. Трудові ресурси формують трудовий потенціал – це якісна характеристика трудових ресурсів: освітній, професійний рівень, моральний та духовний світогляд.

Керівний склад працівників ТОВ “Скоп”:

директор – Черняк Анатолій Володимирович має вищу економічну освіту і йому підпорядковуються головний бухгалтер, касир, майстер по виробництву, інженер по ТБ;

головний бухгалтер – Ярчевська Наталія Володимирівна має вищу економічну освіту і їй підпорядковуються касир та керівники структурних підрозділів;

касир - Козирєва Наталія Анатоліївна яка має вищу економічну освіту;

майстер по виробництву - Джус Андрій Васильович має вищу технічну освіту і йому підпорядковані 21 працівники;

інженер по ТБ - Волинець Олександр Миколайович, який має вищу технічну освіту і якому підпорядковані 2 працівника.

Загальна кількість працюючих на підприємстві 28 працівників, з них 5 чоловік - це управлінський персонал, всі мають вищу освіту. Решта працівників займають такі посади як: фрезерувальники, окантовщики, полірувальники, токарі, електрики, зварювальники, водії, сторож, прибиральники. З працівниками укладаються трудові договори.

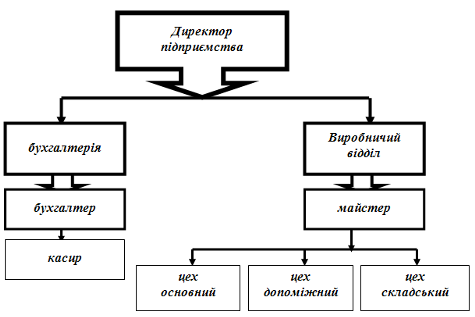

Отож, наведемо узагальнюючу організаційну структуру підприємства (рис.1.1.).

Виробнича структура підприємства є основою для правильної організації управлінського обліку на підприємстві. Масштаб виробництва, складність технологічних процесів впливають на побудову виробничої структури підприємства (рис.1.2.).

Рис. 1.1. Організаційна структура ТОВ “Скоп”

ТОВ “Скоп” має на своїй території головний корпус та склад готової продукції. Головний корпус являє собою одноповерхову будівлю, у якій відокремлюються самостійні відділи, які відповідають основним процесам обробки каменю: розпилювальний, окантовочний, шліфувально-полірувальний. Для ізоляції суміжних відділів встановлені звукопоглинаючі перегородки. Склад готової продукції збудований у вигляді приміщення з бетонною підлогою. Цей склад обладнаний підйомно-транспортними засобами.

В основі виробничого процесу лежить технологічний процес, який є частиною виробничого процесу, забезпечує зміну геометричних форм, фізико-хімічних властивостей предметів праці. Технологічний процес складається із послідовно виконуючих над певним предметом праці технологічних дій, які носять назву операції. Операцією називається частина виробничого процесу, що виконується на одному робочому місці над кожним предметом праці. Поряд із технологічними виробничий процес містить і нетехнологічні операції, які не призводять до зміни геометричних форм та якостей виробу (транспортні роботи).

Рис.1.2 Виробнича структура ТОВ „СКОП”

Для ТОВ “Скоп” характерне одиничне виробництво, що характеризується широтою номенклатури та малим обсягом випуску, високою собівартістю виробів. Виробництво на ТОВ “Скоп” є не потоковим, якому властиві такі ознаки: на робочих місцях оброблюються різні за конструкцією та технологією виготовлення предмети праці, кількість кожного з них невелика і недостатня для повного завантаження робочого місця. Робочі місця розташовані однотипними технологічними групами без зв’язку з послідовністю технологічного процесу, внаслідок чого є великі перерви між операціями. Після окремих операцій деталі поступають на склади та чекають звільнення робочого місця для виконання наступної операції. Не потоковий метод застосовують переважно у одиничному та серійному виробництві. Позитивними рисами такого методу є: проста організація виробництва; просте управління. Негативні риси: високі затрати; великі простої; висока собівартість виробів.

В залежності від фізико-механічних якостей вихідної сировини, можливостей виробничої бази та вимог, що ставляться до готової продукції, використовуються наступні технологічні методи обробки каменю: різанням (абразивна обробка), ударом (ударна обробка) або підігрівом (термічна обробка). В наш час розроблюються нові методи обробки каменю, до яких відносяться ультразвукова, за допомогою лазера, струмом високої частотності, інфрачервоним випромінюванням та інші.

При будь-якому методі обробки каменю дотримується наступна технологічна схема виробництва: приблизна, а потім точна обробка виробів по формі і розмірам та фактурна обробка, яка придає виробам декоративні якості та підвищує його міцність.

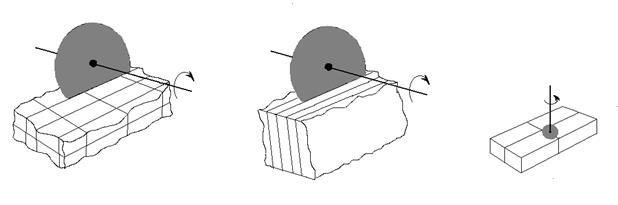

На ТОВ “Скоп” застосовується абразивна обробка каменю, яка здійснюється по загальноприйнятій технологічній схемі: розпилка блоків на заготовки – окантовка (фрезеровка) заготовок – шліфовка (поліровка) заготовок (рис.1.3).

1 – розпилка; 2 – окантовка; 3 – шліфовка-поліровка.

Рис.1.3. Схема процесу абразивної обробки каменю

ТОВ „Скоп” використовує для своєї виробничої діяльності наступні різновиди каменю: граніти різних видів, лабрадорити, габро, гранодіорити, сієніти, мармури, базальти та інші види каменю:

Граніти (від латинського “гранум” - зерно) – найбільш розповсюджені глибинні породи із яскраво вираженою зернисто-кристалічною структурою, що складаються із польового шпату, кварцу і кольорових мінералів;

Сієніти (від назви гори Сієно в Єгипті) - глибинні зернисто-кристалічні породи, що відрізняються від гранітів відсутністю кварцу і, як наслідок, кращою оброблюваністю, а також менш чітко вираженою зернистістю;

Габро (за назвою місцевості на півночі Італії) - глибинні зернисто-кристалічні породи, що складаються із плагіоклазу, рогової обманки і біотиту;

Лабрадорити (від мінералу – лабрадор, що одержав свою назву по півострові Лабрадор) – глибинні зернисто-кристалічні породи, головною складовою частиною якої є мінерал лабрадор групи плагіоклазів;

Базальти (від ефіопського “базал” - залізовмісний камінь) – аналоги, що вилилися із габро;

Мармури (від грецького “мармарос” - блискучий) - зернисто-кристалічні породи, що утворилися у результаті перекристалізації вапняків і доломітів під впливом високої температури і великих тисків.

ТОВ “Скоп” закуповує камінь переважно у Іршанського гірничо-збагачувального комбінату (смт. Іршанськ), ВАТ “Лезніківський кар’єр” (с. Лезніки), Корнинського гранітного кар’єру (смт. Корнин), Коростишівського гранітного кар’єру (м. Коростишів), Жежелівському родовищі в Вінницькій обл. Козятинського р-ну, в Кіровоградській обл. Ново українському р-ні в с. Кам’яний міст, Дніпропетровській обл. Апостоловському р-ні с. Ток, Запоріжській обл. Вільнянському р-ні з.ст.Янцево, Житомирській обл. Володар-Волинському р-ні с.Суха-Воля та в інших областях.

Для обробки цих каменів на каменеобробних підприємствах використовують машини (станки) як вітчизняного, так і закордонного виробництва, які забезпечують механізоване та автоматизоване виробництво різних виробів із природного каменю.

На ТОВ “Скоп” робітники працюють на такому обладнанні:

установка агрегатна пасировочна “Корона” для різки блоків на плити;

станок відрізний “Колібрі” для різки плит і зняття фасок;

станок профільної різки “Контур” для обробки фасонних поверхонь;

станок ричажно-шліфувальний “Грань” для шліфовки та поліровки;

станок гравірувальний “Кристал” для нанесення надписів та малюнків.

Отож, коли на підприємство ТОВ “Скоп” приїздить клієнт, він має змогу замовити необхідну йому продукцію або обрати ту продукцію, що сподобалася йому найбільше, із великої кількості виробів, зразки якої наведені в існуючому на підприємстві каталозі готових виробів (див. ілюстративний матеріал).

Одними з видів продукції, які виробляються на ТОВ „СКОП”є:

ритуальна продукція (деталі пам’ятників)

будівельно-архітектурна продукція (облицювальна плитка, брущатка).

Одиницею виміру продукції із природного каменю є 1 м2 .

Середня ціна одиниці продукції відповідно до якості та розмірів коливається від 140 до 250 гривень. Якісні показники продукції залежать від родовища, з якого привезена сировина.

Геометрична форма і розміри можуть бути замовлені індивідуально, так як технологічний процес є достатньо гнучкий.

Найбільшим попитом серед споживачів (населення) користується природний камінь з однорідною структурою – габро. Граніти використовуються для спорудження більш масивних пам’ятників: обелісків, меморіальних комплексів.

Для виготовлення виробів із природного каменю необхідні слідуючи основні засоби:

будівля;

фрез (для розпилу природного каменю);

окантовочний станок (для надання виробам необхідних розмірів);

полірувальний станок (для поліровки виробів);

кран-балка (для переміщення виробів в необхідне місце);

болгарка (для фігурної обробки);

шліфувальна машинка (для поліровки фігурних виробів);

перфоратор (для пробурювання отворів, які необхідні при встановленні пам’ятників);

погрузчик.

Необхідною сировиною для виготовлення виробів із природного каменю є гранітні блоки, блоки габро, лабрадориту (в залежності від виду замовлення).

Також необхідні слідуючі МШП:

шліфувальні круги;

войлочні насадки;

насадки до перфоратора;

різальні круги по каменю;

хром окис.

Для підприємства, яке займається виготовленням виробів із природного каменю (в залежності від обсягів виробництва), необхідні працівники наступних професій:

фрезерувальник;

полірувальник;

електрик;

окантовщик;

водій;

бухгалтер;

касир.

За місяць, обсяг виробництва продукції на підприємстві склав 86,2 м2 полірованих виробів. В тому числі деталей пам’ятників виготовлено 71,2 м2, облицювальної плитки 15,0 м2. Вцілому по підприємству середня реалізаційна ціна 1 м2 полірованої продукції склала 181,30 грн.; деталей пам’ятників відповідно становить 190,00 грн., облицювальної плитки – 140,00 грн. ( див.табл.1.3.)

Таблиця 1.3. Вартість випущеної продукції

| Найменування |

Обсяг випуску м2 |

Ціна за 1 м2, грн. |

Вартість випущеної продукції, грн. |

| Деталі пам’ятників |

71,2 |

190,00 |

13528,00 |

| Облицювальна плитка |

15,0 |

140,00 |

2100,00 |

| Всього: |

86,2 |

181,30 |

15628,00 |

Розрахунок витрат на виробництво 1 м2 продукції наведено в таблиці 1.4.

Таблиця 1.4.Калькуляція собівартості 1м2 виробленої продукції, грн.

| Стаття калькуляції |

Витрати разом |

Витрати на 1 м2 |

| Сировина й матеріали |

3371,23 |

39,11 |

| Електроенергія |

927,44 |

10,76 |

| Заробітна плата |

2042,36 |

23,69 |

| Нарахування на заробітну плату |

792,43 |

9,19 |

| Амортизація |

335,45 |

3,89 |

| Загально виробничі витрати |

2071,95 |

24,04 |

| Інші витрати (рем. послуги) |

325,59 |

3,78 |

| Разом |

9866,45 |

114,46 |

Крім того адміністративні витрати та витрати на збут по підприємству по вищезгаданих видах продукції склали 1790 грн. 20 коп.

Чистий прибуток підприємства склав:

15628,00 - 9866,45 - 1790,20 = 3971,35 (грн.)

Чистий прибуток на 1 м2 продукції :

3971,35 : 86,2 = 46,07 (грн.)

1.2 Складові організації обліку на підприємстві

Бухгалтерський облік являє собою впорядковану інформаційну систему, що відображає стан і рух майна, розрахунків і зобов’язань, власних і позикових коштів та фінансових результатів суб’єктів підприємницької діяльності методом суцільної, безперервної, документальної і взаємопов’язаної реєстрації господарських операцій [ 11, ст. 389 ].

Створення впорядкованої інформаційної системи досягається регламентацією таких загальних і єдиних для всіх суб’єктів методологічних основ, використання сукупності яких забезпечило б найбільший ефект в управлінні фінансово-господарською діяльністю.

Ефективність організації бухгалтерського обліку може бути представлена і далі своєчасністю формування інформації про фінансово-майнове становище господарюючого суб’єкта, мірою її достовірності, доступності і доцільності для використання, мінімізації витрат на підготовку такої інформації.

Метою регулювання бухгалтерського обліку є встановлення необхідних норм методик, положень і рекомендацій, що забезпечують створення достовірної обліково-економічної інформації для зацікавлених користувачів: потенційних і реальних інвесторів, працівників підприємства, позикодавців, постачальників і покупців, державних органів і суспільства загалом.

У сучасних умовах доцільне здійснення державного регулювання і встановлення єдиних методологічних основ обліку. У той же час це не виключає можливості підприємств самостійно обирати форму організації бухгалтерського обліку, формувати облікову політику, спираючись на діючий арсенал методик обліку окремих операцій, обирати форму ведення бухгалтерського обліку, затверджувати правила документообороту і технологію обробки облікової інформації, розробляти систему і форми внутрішньогосподарського обліку, звітності і контролю господарських операцій...

Отже, організація бухгалтерського обліку – це сукупність дій зі створення цілісної системи бухгалтерського обліку, підтримання і підвищення рівня її організованості, функціонування якої спрямовано на забезпечення інформаційних потреб користувачів облікової інформації, включаючи вибір форм організації та формування матеріального і інформаційного забезпечення облікового процесу. Організацію бухгалтерського обліку можна визначити також як науково обгрунтовану сукупність умов, за яких найбільш економно і раціонально здійснюється збір, обробка і зберігання бухгалтерської інформації з метою оперативного контролю за ефективним використанням майна підприємства та надання користувачам неупередженої інформації для прийняття управлінських рішень [ 8, ст. 6].

Основними нормативними документами, що регулють організацію бухгалтерського обліку, є: Закон України „Про бухгалтерський облік та фінансову звітність в Україні”; національні стандарти бухгалтерського обліку; наказ Міністерства фінансів України „Про затвердження Плану рахунків бухгалтерського обліку та Інструкції з його застосування”.

Питання організації бухгалтерського обліку на підприємстві належать до компетенції його власника (власників) або уповноваженого органу (посадової особи) відповідно до законодавства та установчих документів.

Відповідальність за організацію бухгалтерського обліку та забезпечення фіксування фактів здійснення всіх господарських операцій у первинних документах, збереження оброблених документів, регістрів і звітності протягом встановленого терміну, але не менше трьох років, несе власник (власники) або уповноважений орган (посадова особа), який здійснює керівництво підприємством відповідно до законодавства та установчих документів [ 4 ].

Керівник підприємства зобов’язаний створити необхідні умови для правильного ведення бухгалтерського обліку, забезпечити неухильне виконання всіма підрозділами, службами та працівниками, причетними до бухгалтерського обліку, правомірних вимог бухгалтера щодо дотримання порядку оформлення та подання до обліку первинних документів.

Ведення бухгалтерського обліку підприємства покладено на головного бухгалтера або особу, на яку покладено такий обов’язок.

Так як на ТОВ „СКОП” один бухгалтер, саме він і є головним, - Ярчевська Наталія Володимирівна, - то саме вона відповідає за ведення бухгалтерського обліку на підприємстві.

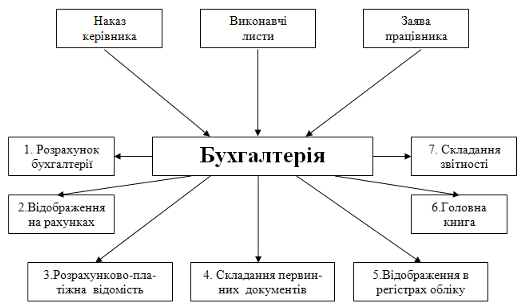

Організація та ведення обліку господарських операцій ТОВ „СКОП” відображена на рис. 1.4.

Рис. 1.4. Загальна схема організації та ведення обліку господарських операцій

Перелік робіт із створення, перевірки, обробки та опрацювання документів, що виконуються підприємством з обліку фактів господарського життя наведено на графіку документообігу (Додаток 2).

На ТОВ „СКОП” ведеться журнальна форма бухгалтерського обліку. Вона заснована на використанні принципу систематизації та накопичування даних первинних документів безпосередньо в регістрах аналітичного і синтетичного обліків.

Записи в накопичувальних регістрах виконують по показниках, необхідних для управління і контролю за фінансово-господарською діяльністю підприємства, а також для складання періодичної та річної бухгалтерської звітності. Основними регістрами при цій формі є журнали, що ведуться по кредиту синтетичних рахунків (синтетичного обліку) і дебету кореспондуючих рахунків. Використовують також регістри аналітичного обліку – відомості, таблиці, книги і картки.

Наприкінці місяця підсумкові дані кредитових оборотів із журналів переносять до головної книги, в якій підраховують обороти по дебету кожного рахунка. Головну книгу використовують для узагальнення даних журналів, взаємної перевірки зроблених записів по окремих рахунках і складання звітного балансу.

У Головній книзі відображаються: сальдо на початок і кінець поточного місяця; обороти за поточний місяць за кредитом цього рахунку, які наводяться однією сумою; обороти за поточний місяць за дебетом цього рахунку, які наводяться сумою за кореспондуючими рахунками із журналів [ 7 ].

Головна книга ведеться протягом календарного року. На кожний синтетичний рахунок у Головній книзі відводять окрему сторінку.

Перевірку правильності записів у Головній книзі здійснюють підрахунком суми оборотів і сальдо за усіма рахунками. Суми дебетових і кредитових оборотів, а також сальдо за дебетом і кредитом повинні бути відповідно рівні.

Підприємства для перевірки правильності складання облікових регістрів можуть застосовувати оборотну відомість за рахунками бухгалтерського обліку, яка складається з даних оборотів на рахунках бухгалтерського обліку Головної книги після занесення до неї оборотів із всіх журналів. Обороти за дебетом рахунків і кредитом рахунків також мають бути рівними [ 7 ].

Послідовність облікових записів при журнальній формі наведено на рис. 1.5.

За цією формою передбачено застосування 8 регістрів бухгалтерського обліку (Додаток 3).

Схема 1.5. Загальна схема журнальної форми обліку

У справі правильної постановки бухгалтерського обліку значну роль відіграє зберігання документів. Раціональна система зберігання забезпечує не лише цілісність у зберіганні документів протягом встановлених законом термінів, а й можливість користування ними у будь-який момент для отримання різноманітних довідок.

Первинні документи та облікові регістри, що пройшли обробку, бухгалтерські звіти і баланси до передачі їх до архіву підприємства мають зберігатися в бухгалтерії у спеціальних приміщеннях або зачинених шафах під відповідальністю осіб, уповноважених головним бухгалтером. Саме тому на ТОВ „СКОП” встановлено терміни зберігання документів підприємства з бухгалтерського обліку та кадрового діловодства (додаток 5).

Відповідно до типового Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій на ТОВ „СКОП” складено власний план рахунків бухгалтерського обліку, з урахуванням особливостей діяльності і отримання необхідної інформації для управління та звітності. Витяг з робочого плану рахунків наведено в додатку 4.

Виробляючи таку специфічну продукцію, Товариство постійно отримує та витрачає безліч різноманітних запасів. Потрібно ретельно вести облік усіх виробничих запасів. На підприємстві облік ведеться як по групам , так і в розрізі аналітики (див. табл.1.5.)

Таблиця 1.5. Характеристика виробничих запасів

| Рахунок |

Субрахунок |

Група |

Аналітичний облік |

Номенклатурний номер |

К-сть |

Назва |

| 20 |

201 |

10 |

201\1 |

201101 |

0,504м3 |

Блоки габро |

| 20 |

201 |

10 |

201\2 |

201102 |

2,016м3 |

Гранітні блоки |

| 20 |

207 |

20 |

207\1 |

207201 |

1 шт. |

Електродвигун |

| 20 |

207 |

20 |

207\2 |

207202 |

1 шт. |

Набір алмазного інструменту |

| 20 |

207 |

20 |

207\3 |

207203 |

1 шт. |

Алмазний круг для різки каменю |

| 20 |

207 |

20 |

207\4 |

207204 |

5 шт. |

Шліфувальні круги |

| 20 |

207 |

20 |

207\5 |

207204 |

768 шт. |

Сегмент 1200 25*7,6/7,0*12 |

ТОВ „СКОП” при списанні виробничих запасів, згідно з наказом про облікову політику (додаток 1) оцінює їх за методом ФІФО .

Метод ФІФО основується на тому, що одиниці запасів, які були придбані першими, продаються чи використовуються першими, що запобігає їх псуванню, а також, що гроші є постійними. Одиниці, які залишаються в запасах на кінець періоду, оцінюються за цінами останніх надходжень товарів.

При постійному обліку вартість витрачених запасів розраховується виходячи з їх загальної вартості безпосередньо при витрачанні чергової партії. Собівартість проданих запасів визначається шляхом додавання вартостей, використаних при їх збуті. При застосуванні цього методу рух вартості запасів у точності і не співпадає з їх рухом у натуральному вираженні, але наближається до нього.

Перевага методу ФІФО полягає в його простоті та об'єктивності. Використовуючи цей метод, намагаються не допустити можливого виникнення завищення або заниження вартості запасів, тобто сприяє запобіганню можливості маніпулювання прибутком, забезпечує відображення у балансі суми запасів, яка приблизно співпадає з поточною ринковою вартістю. Метод ФІФО має різні наслідки у різних економічних станах країни (оправдовує себе в умовах незначної інфляції; в умовах високої інфляції призведе до завищення вартості матеріальних залишків, заниження собівартості готової продукції та, як наслідок, завищення результатів від реалізації).

Маючи безліч необоротних активів, підприємство веде досить точний облік. Для кращого контролю за діяльністю ведеться облік за номенклатурними номерами та в розрізі аналітики (див. табл.1.6.).

Таблиця 1.6. Характеристика необоротних активів

| Найменування |

Кількість |

Рахунок |

Субрахунок |

Аналітичнийоблік |

Номенклатурний номер |

| Адмінприміщення |

1 шт. |

10 |

103 |

103\1 |

103101 |

| Склад |

1 шт. |

10 |

103 |

103\2 |

103202 |

| Цех |

1 шт. |

10 |

103 |

103\3 |

103303 |

| Автомобіль |

2 шт. |

10 |

105 |

105\1

105\2

|

105104

105205

|

| Станок полірувальний |

2 шт. |

10 |

104 |

104\1

104\2

|

104106

104207

|

| Фрез |

1 шт. |

10 |

104 |

104\3 |

104308 |

| Окантовочний станок |

1 шт. |

10 |

104 |

104\4 |

104409 |

| Станок гравірувальний |

1 шт. |

10 |

104 |

104\5 |

104410 |

Основні засоби розподіляти за групами, встановленими п.8.2. ст.8 Закону України „Про оподаткування прибутку підприємств" від 22.05.97 р. №283/97-ВР.

Всі групи основних засобів амортизуються за прямолінійним методом згідно з наказом про облікову політику (додаток 1). Він є найбільш простим у застосуванні. Підприємство використовує цей метод, так як амортизація основних засобів не залежить від обсягу виробництва. Він є також доцільним для об’єктів тривалого використання. Існує можливість рівномірного розподілу амортизації в кожному звітному періоді, що зручно для зіставності собівартості продукції, яка випускається, з доходами від реалізації.

А також ТОВ „СКОП” в розрізі аналітики веде облік постачальників (див. табл. 1.7.).

Таблиця1.7. Характеристика постачальників

| Назва |

Аналітичний облік |

Адреса |

Продукція, що постачається |

| ПП „Сервік” |

631/1 |

м.Коростишів |

камінь |

| ТОВ „Корунд” |

631/2 |

м.Коростишів |

Запасні частини |

| ТОВ „Інватех” |

631/3 |

м.Коростишів |

Запасні частини |

| ПП Яворенко (магазин „Інструменти для обробітку каменю”) |

631/4 |

м.Коростишів |

Запасні частини |

| Іршанській гірничозба-гачувальний комбінат |

631/5 |

смт. Іршанськ |

Камінь |

| ВАТ „Лезніківський кар’єр” |

631/6 |

с.Лезнікі |

| Корнинський гранітний кар’єр |

631/7 |

смт.Корнин |

| Жежелівське родовище |

631/8 |

Вінницька обл. Козятинсь-кий ра-н, |

З метою забезпечення достовірності даних бухгалтерського обліку шляхом їх зіставлення з фактичною наявністю майна на ТОВ „СКОП” раз на рік проводиться інвентаризація.

Основними її завданнями є:

виявлення фактичної наявності основних засобів, матеріальних цінностей, бланків сурової звітності, грошових коштів у касі, на поточних та валютних рахунках;

виявлення невикористовуваних матеріальних цінностей;

дотримання умов зберігання матеріальних цінностей і грошових коштів, а також правил утримання та експлуатації матеріальних цінностей;

перевірка реальної вартості обліковуваних на балансі матеріальних цінностей, сум дебіторської та кредиторської заборгованості, в тому числі такої, термін позовної давності щодо якої минув, та та інших статей балансу.

Виходячи з вище викладеного, можна зробити висновик, що на ТОВ „СКОП” добре організований бухгалтерський облік.

Розділ 2. Організація праці бухгалтера на ТОВ „СКОП”

2.1 Правовий статус бухгалтера

Виконання облікових робіт покладено на бухгалтерську службу, але поскільки ТОВ „СКОП” за обсягом є невеликим товариством, на ньому працює 28 чоловік, тому на цьму товаристві тільки один бухгалтер, на якого покладено всі обов’язки щодо ведення бухгалтерського обліку. На нашу думку, це є оптимальним варіантом для підприємства, так як бухгалтер ТОВ „СКОП” володіє:

достатніми знаннями. Добре знає особливості та специфіку діяльності підприємства;

досвідом роботи за фахом;

доброю репутацією. Додержується кодексу професійної етики;

постійно підвищує кваліфікацію.

Враховуючи сезонність виробництва ТОВ „СКОП” здійснює реалізацію продукції як на замовлення так і зі складу, що, в свою чергу, потребує постійного перебування бухгалтера на робочому місці для оформлення необхідних документів.

При цьому відбувається значна економія коштів за рахунок транспортних витрат; послуг зв’язку, технічного забезпечення робочого місця та рівня заробітної плати (табл. 2.1).

Таблиця 2.1. Порівняльна таблиця витрат на ведення бухгалтерського обліку

| Витрати пов’язані з введенням до штату підприємства посади бухгалтера |

Витрати пов’язані з користуванням послугами спеціаліста з бухгалтерського обліку |

| Вид витрат |

Сума, грн. |

Вид витрат |

Сума, грн. |

| Заробітна плата |

1000,00 |

Заробітна плата |

2000,00 |

| Відрахування до ФСС |

370,00 |

Відрахування до ФСС |

740,00 |

| Витрати на технічне забезпечення |

100,00 |

Витрати на технічне забезпечення (оренда) |

200,00 |

| Витрати на утримання приміщення |

250,00 |

Витрати на утримання приміщення |

— |

| Витрати на канцелярське обладнання |

100,00 |

Витрати на канцелярське обладнання |

100,00 |

Інші витрати в т.ч.:

транспортні

|

250,00 |

| 150,00 |

| зв’язок |

100,00 |

| Разом |

1820,00 |

Разом |

3540,00 |

Функції бухгалтера регламентуються посадовою інструкцією (Додаток 6).

Головний бухгалтер призначається або звільняється з посади керівником і підлеглий безпосередньо йому. Він:

забезпечує ведення бухгалтерського обліку, дотримуючись єдиних методологічних засад, встановлених Законом України “Про бухгалтерський облік та фінансову звітність в Україні”, з урахуванням особливостей діяльності підприємства і технології оброблення облікових даних;

організовує роботу бухгалтерської служби, контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій;

неухильно дотримується порядку оформлення та подання до обліку первинних документів;

вживає всіх необхідних заходів для запобігання несанкціонованому та непомітному виправленню записів у первинних документах і регістрах бухгалтерського обліку та збереження оброблених документів, регістрів і звітності протягом встановленого терміну;

забезпечує складання на основі даних бухгалтерського обліку фінансової звітності підприємства, підписання її та подання в установлені строки користувачам;

здійснює заходи щодо надання повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів підприємства;

бере участь у підготовці та поданні інших видів періодичної звітності до органів вищого рівня у відповідності до нормативних актів, затвердженими формами та інструкціями;

за погодженням з власником (керівником) підприємства забезпечує перерахування податків та зборів, передбачених законодавством, проводить розрахунки з іншими кредиторами відповідно до договірних зобов’язань;

здійснює контроль за веденням касових операцій, раціональним та ефективним використанням матеріальних, трудових та фінансових ресурсів;

бере участь у проведенні інвентаризаційної роботи на підприємстві, оформленні матеріалів, пов’язаних із нестачею та відшкодуванням втрат від нестачі, крадіжки і псування активів підприємства;

організовує роботу з підготовки пропозицій для власника (керівника) підприємства щодо:

визначення облікової політики підприємства, внесення змін до обраної облікової політики, вибору форми бухгалтерського обліку з урахуванням діяльності підприємства і технології оброблення облікових даних;

розроблення систем і форм внутрішньогосподарського (управлінського) обліку та правил документообігу, додаткової системи рахунків і регістрів аналітичного обліку, звітності і контролю господарських операцій;

визначення прав працівників на підписання первинних та зведених облікових документів;

поліпшення системи інформаційного забезпечення управління та шляхів проходження обробленої інформації до виконавців;

впровадження автоматизованої системи оброблення даних бухгалтерського обліку з урахуванням особливостей діяльності підприємства чи удосконалення діючої;

забезпечення збереження майна, раціонального та ефективного використання матеріалів, трудових та фінансових ресурсів, залучення кредитів та їх погашення [ 2 ].

Головний бухгалтер ТОВ „СКОП” знає: закони України; Укази Президента України, постанови, розпорядження, рішення Кабінету Міністрів України, Національного банку України, Державної податкової адміністрації України з питань правових засад регулювання господарської діяльності підприємства, положення (стандарти) бухгалтерського обліку та інші нормативно-правові акти Міністерства фінансів України щодо порядку ведення бухгалтерського обліку та складання фінансової звітності, а також методичні документи міністерства та інших центральних органів виконавчої влади щодо галузевих особливостей застосування положень (стандартів) бухгалтерського обліку; основи технології виробництва продукції, порядок оформлення операцій і організацію документообігу за розділами обліку, форми та порядок розрахунків, порядок приймання, зарахування на баланс, зберігання і витрат коштів, товарно-матеріальних та інших цінностей; правила проведення інвентаризацій активів та зобов’язань; економіку, організацію виробництва, праці та управління; податкову справу; основи цивільного права; трудове, фінансове, господарське законодавство.

Головний бухгалтер підписує разом з керівником підприємства, документи, що є підставою для приймання і видачі товарно-матеріальних цінностей та коштів, а також розрахункові, кредитні та фінансові зобов’язання, візує господарські договори. Йому забороняється приймати до виконання документи по операціях, що суперечать вимогам законодавчих та інших нормативних актів, порушують договірну і фінансову дисципліну, завдають шкоди державі, власникам, іншим юридичним особам і громадянам. Про такі документи головний бухгалтер письмово повідомляє керівника (власника) підприємства, і приймає їх до виконання і обліку тільки за письмовим його розпорядженням. Керівник (власник) повністю несе відповідальність за проведення цих операцій.

Головний бухгалтер забезпечує збереження бухгалтерських документів, оформлення і передачу їх в установлений термін до архіву. З ним узгоджуються призначення, звільнення і переміщення матеріально відповідальних осіб.

При звільненні головного бухгалтера проводиться передача справ призначеному головному бухгалтеру (а при установи), під час якої перевіряється стан бухгалтерського обліку та достовірність звітних даних, складається відповідний акт, що затверджується відсутності такого — працівникові, призначеному наказом керівника підприємства, керівником підприємства, установи.

З головним бухгалтером ТОВ „СКОП” не укладено договір про повну матеріальну відповідальність, так як він не виконує обов’язки касира. Отже, бухгалтер не є матеріально відповідальною особою.

Водночас, в окремих випадках, установлених законодавством, головний бухгалтер може бути притягнутий до повної матеріальної відповідальності на загальних підставах, як і будь-який працівник підприємства. У відповідності з Кодексом законів про працю (ст. 134) такими випадками є [ 5 ]:

отримання майна та інших цінностей під звіт за разовою довіреністю або за іншими разовими документами;

шкоди завдано діями працівника, які мають ознаки діянь, переслідуваних у кримінальному порядку;

шкоди завдано працівником, який був у нетверезому стані;

шкоди завдано недостачею, умисним знищенням або умисним зіпсуттям матеріалів, напівфабрикатів, виробів (продукції), в тому числі при їх виготовленні, а також інструментів, вимірювальних приладів, спеціального одягу та інших предметів, виданих підприємством працівникові в користування;

шкоди завдано не при виконанні трудових обов’язків .

За шкоду, заподіяну підприємству, установі, організації при виконанні трудових обов’язків, працівники, з вини яких заподіяно шкоду, несуть матеріальну відповідальність у розмірі прямої дійсної шкоди, але не більше свого середнього місячного заробітку. Розмір такого заробітку визначається у відповідності з Порядком розрахунку середньої заробітної плати, затвердженим постановою Кабінету Міністрів України від 08.02.1995 № 100. Крім того, відповідно до п. 2 ст. 133 КЗпП, керівники структурних підрозділів на підприємствах, в установах, організаціях та їх заступники до яких відносяться і головні бухгалтери несуть обмежену відповідальність у розмірі заподіяної з їх вини шкоди, але не більше свого середнього місячного заробітку, якщо шкоду підприємству, установі, організації заподіяно:

зайвими грошовими виплатами;

неправильною постановкою обліку і зберігання матеріальних чи грошових цінностей;

невжиттям необхідних заходів до запобігання простоям, випускові недоброякісної продукції, розкраданню, знищенню і зіпсуттю матеріальних чи грошових цінностей.

Бухгалтер, як і будь-який працівник підприємства, може бути притягнений також до дисциплінарної відповідальності у відповідності зі ст. 147 Кодексу законів про працю [ 5 ]. За порушення трудової дисципліни до нього можуть бути застосовані такі стягнення:

догана;

звільнення.

Законодавством, статутами і положеннями про дисципліну можуть бути передбачені для окремих категорій працівників й інші дисциплінарні стягнення.

Головний бухгалтер може бути притягнутий також до адміністративної відповідальності відповідності з Кодексом України про адміністративні правопорушення та Законом України „Про державну податкову службу”.

Так, згідно зі ст. 36 КУпАП, при вчиненні однією особою двох або більше адміністративних правопорушень адміністративне стягнення накладається за кожне правопорушення окремо. Якщо особа вчинила кілька адміністративних правопорушень, справи про які одночасно розглядаються одним і тим же органом (посадовою особою), стягнення накладається в межах санкції, встановленої за більш серйозне правопорушення з числа вчинених. До основного стягнення в цьому разі може бути приєднано одне з додаткових стягнень, передбачених статтями про відповідальність за будь-яке з вчинених правопорушень.

Відповідно до ст. 37 строк адміністративного арешту обчислюється добами, виправних робіт — місяцями або днями, позбавлення спеціального права — роками, місяцями або днями.

Адміністративне стягнення може бути накладено не пізніш як через два місяці з дня вчинення правопорушення, при триваючому правопорушенні — два місяці з дня його виявлення (ст. 38), а у разі відмови в порушенні кримінальної справи або закриття кримінальної справи, але при наявності в діях порушника ознак адміністративного правопорушення адміністративне стягнення може бути накладено не пізніш як через місяць з дня прийняття рішення про відмову в порушенні кримінальної справи або про її закриття [ 7, ст. 93 ].

За різні порушення у сфері обліку та звітності, розрахунків з бюджетами і фондами головний бухгалтер може бути притягнутий також до кримінальної відповідальності. Розмір відповідальності залежить від розміру нанесеної шкоди. Класифікація розмірів нанесеної шкоди наведена в табл. 2.2.

Таблиця 2.2. Класифікація нанесеної шкоди за розміром

| Розмір несплачених податків чи нанесеної шкоди |

У відповідності з Кримінальним кодексом України |

| Шкода в суттєвому розмірі |

від 100 до 250 нмлг |

| Шкода з тяжкими наслідками |

від 250 нмдг і більше |

| Значний розмір |

від 1000 до 3000 нмдг |

| Великий розмір |

від 3000 до 5000 нмдг |

| Особливо великий розмір |

від 5000 нмдг і більше |

Так, статтею 212 Кримінального кодексу України [ 6 ] за ухилення від сплати податків, зборів, інших обов’язкових платежів передбачено, що:

умисне ухилення від сплати податків, зборів, інших обов’язкових платежів, що входять в систему оподаткування, введених у встановленому законом порядку, вчинене службовою особою підприємства, установи, організації, незалежно від форми власності або особою, що займається підприємницькою діяльністю без створення юридичної особи чи будь-якою іншою особою, яка зобов’язана їх сплачувати, якщо ці діяння призвели до фактичного ненадходження до бюджетів чи державних цільових фондів коштів у значних розмірах, - карається штрафом від трьохсот до п’ятисот неоподатковуваних мінімумів доходів громадян або позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років.

ті самі діяння, вчинені за попередньою змовою групою осіб, або якщо вони призвели до фактичного ненадходження до бюджетів чи державних цільових фондів коштів у великих розмірах, - караються штрафом від п’ятисот до двох тисяч неоподатковуваних мінімумів доходів громадян або виправними роботами на строк до двох років, або обмеженням волі на строк до п’яти років, з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років.

діяння, передбачені частинами першою або другою цієї статті, вчинені особою, раніше судимою за ухилення від сплати податків, зборів, інших обов’язкових платежів, або якщо вони призвели до фактичного ненадходження до бюджетів чи державних цільових фондів коштів в особливо великих розмірах, - караються позбавленням волі на строк від п’яти до десяти років з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років з конфіскацією майна.

особа, яка вперше вчинила діяння, передбачені частиною першою та другою цієї статті, звільняється від кримінальної відповідальності, якщо вона до притягнення до кримінальної відповідальності сплатила податки, збори (обов’язкові платежі), а також відшкодувала шкоду, завдану державі їх несвоєчасною сплатою (фінансові санкції, пеня).

При притягненні до кримінальної відповідальності слід зазначити, що остання настає не за сам факт несплати податків, зборів, інших обов’язкових платежів, а за умисне ухилення від їх сплати. Тобто, має бути доведений умисел головного бухгалтера.

До кримінальної відповідальності головний бухгалтер також може бути притягнутий за статтею 364 „Зловживання владою або службовим становищем” Кримінального кодексу [ 6 ], а саме:

зловживання владою або службовим становищем, тобто умисне, з корисливих мотивів чи в інших особистих інтересах або в інтересах третіх осіб, використання службовою особою влади чи службового становища всупереч інтересам служби, якщо воно заподіяло істотну шкоду охоронюваним законом правам, свободам та інтересам окремих громадян або державним чи громадським інтересам, або інтересам юридичних осіб, - карається виправними роботами на строк до двох років або арештом на строк до шести місяців, або обмеженням волі на строк до трьох років, із позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років;

те саме діяння, якщо воно спричинило тяжкі наслідки, - карається позбавленням волі на строк від п’яти до восьми років з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років.

Примітка. Службовими особами є особи, які постійно чи тимчасово здійснюють функції представників влади, а також обіймають постійно чи тимчасово на підприємствах, в установах чи організаціях незалежно від форми власності посади, пов’язані з виконанням організаційно-розпорядчих чи адміністративно-господарських обов’язків, або виконують такі обов’язки за спеціальним повноваженням.

Згідно зі ст. 367 „Службова недбалість” Кримінального кодексу [ 6 ]:

службова недбалість, тобто невиконання або неналежне виконання службовою особою своїх службових обов’язків через несумлінне ставлення до них, що заподіяло істотну шкоду охоронюваним законом правам, свободам та інтересам окремих громадян, або державним чи громадським інтересам, або інтересам окремих юридичних осіб, - карається штрафом від п’ятдесяти до ста п’ятдесяти неоподатковуваних мінімумів доходів громадян або виправними роботами на строк до двох років, або обмеженням волі на строк до трьох років, з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років;

те саме діяння, якщо воно спричинило тяжкі наслідки, - карається позбавленням волі на строк від двох до п’яти років з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років та зі штрафом від ста до двохсот п’ятдесяти неоподатковуваних мінімумів доходів громадян або без такого.

Ця стаття є універсальною щодо службових осіб і часто застосовується, коли не може бути доведений умисел винної особи у здійсненні правопорушення.

Слід зазначити, що притягнення бухгалтера до різних видів відповідальності регламентується й іншими, крім наведених, законами та статтями в них. Наприклад, встановлена адміністративна та кримінальна відповідальність за порушення порядку зберігання і знищення документів, а тому до питань належного виконання працівниками бухгалтерії службових обов’язків та дотримання чинного законодавства необхідно відноситись належним чином.

З вище викладеного видно, що на ТОВ „СКОП” доцільніше тримати одного бухгалтера ніж користуватися послугами спеціалістів, так як це потребує дільність підприємства, а також відбувається економія грошових коштів.

2.2 Проект приміщення бухгалтерії

Продуктивність праці, настрій і здоров’я працівників прямо пропорційно залежать від організації робочих місць.

Робоче місце – це просторова зона, оснащена технічними засобами, в якій здійснюється трудова діяльність працівників.

Організація робочого місця – це сукупність заходів щодо оснащення робочого місця засобами і предметами праці і їх розміщення в певному порядку.

Робоча зона – це частина простору робочого місця, обмежена крайніми точками, до яких дістають руки і ноги працівника, з відхиленням на один-два кроки від умовного центру робочого місця [ 7, ст.35 ].

При конструюванні робочих місць бухгалтера необхідно дотримуватися наступних основних загальних вимог:

достатній робочий простір для бухгалтера, що дозволяє здійснювати всі необхідні рухи і переміщення при виконанні як ручної роботи, так і за допомогою комп’ютера;

оптимальне розміщення робочих місць у приміщеннях для оперативної роботи, а також безпечні й достатні проходи;

оптимальне розміщення устаткування (головним чином засобів накопичення та відображення інформації), завдяки чому забезпечується зручне положення бухгалтера при роботі;

необхідне природне і штучне освітлення у період роботи;

оптимальний розподіл освітленості у полі сприйняття.

При конструюванні і розміщенні робочих місць варто передбачити міри, що попереджають або знижують передчасне стомлення працівників бухгалтерії, що запобігає винекненню у них психофізіологічних стресів, а також появи помилкових дій.

Конструкція робочого місця повинна забезпечувати швидкість, безпеку, простоту й економність його обслуговування в нормальних і аварійних умовах, цілком відповідати функціональним вимогам і передбачуваним умовам експлуатації. Вона повинна бути такою, щоб експлуатацію, технічне обслуговування або ремонт устаткування робочого місця міг робити персонал, що має мінімальну підготовку [ 7, ст.39 ].

При проектуванні приміщень бухгалтерії необхідно дотримуватись санітарних норм, а також враховувати оптимальне розміщення робочих місць відносно одне одного. Так, згідно санітарних норм на одного працівника бухгалтерії слід виділяти на одне робоче місце не менше ніж 6,0 м2 , а об’єм не менше ніж 20,0 м3 [ 1 ].

Немаловажну роль в організації робочого місця відіграє його дизайн. Саме дизайн повинен найбільше повно задовольняти запити людини та максимально відповідати умовам експлуатації.

Сьогодні більшість робочих місць бухгалтера комп’ютеризовані. Ергономічні та гігієнічні вимоги до робочих місць при роботі з комп’ютерами визначені Державними санітарними правилами і нормами роботи з візуальними дисплейними терміналами електро-обчислювальних машин. Керівники державних органів, підприємств, організацій та установ незалежно від форми власності й підлеглості в порядку забезпечення виробничого контролю зобов’язані впорядковувати робочі місця користувачів ЕОМ відповідно до вимог цих Правил.

Зокрема, згідно цих вимог розміщення робочих місць з візуальними дисплейними терміналами (ВДТ) ЕОМ і ПЕОМ у підвальних приміщеннях, на цокольних поверхах заборонено.

Приміщення для роботи з ВДТ повинні мати природне та штучне освітлення. Природне освітлення має здійснюватись через світлові прорізи, орієнтовані переважно на північ чи північний схід і зебезпечувати коефіцієнт природною освітленості (КПО) не нижче ніж 1,5%.

Штучне освітлення в приміщеннях з робочими місцями, обладнаними ВДТ ЕОМ та ПЕОМ, має здійснюватись системою загального рівномірного освітлення. У виробничих та адміністративно-громадських приміщеннях, у разі переважної роботи з документами, допускається застосування системи комбінованого освітлення (крім системи загального освітлення додатково встановлюються світильники місцевого освітлення) [ 1 ].

Значення освітленості на поверхні робочого столу в зоні розміщення документів має становити 300-500 лк. Якщо ці значення освітленості неможливо забезпечити системою загального освітлення, допускається використовувати місцева освітлення. При цьому світильники місцевого освітлення слід встановлювати таким чином, щоб не створювати бліків на поверхні екрана, а освітленість екрана має не перевищувати 300 лк.

Як джерела світла в разі штучного освітлення мають застосовуватись переважно люмінісцентні лампи типу ЛБ. У разі влаштування відбитого освітлення у виробничих та адміністративно-громадських приміщеннях допускається застосування металогалогенних ламп потужністю 250 Вт. Допускається застосування ламп розжарювання у світильниках місцевого освітлення [ 1 ].

Система загального освітлення має становити суцільні або преривчасті лінії світильників, розташовані збоку від робочих місць (переважно ліворуч), паралельно лінії зору працюючих.

Конструкція робочого місця користувача ЕОМ і ПЕОМ з ВДТ має забезпечити підтримання оптимальної робочої пози.

Робочі місця з ВДТ слід так розташовувати відносно світових прорізів, щоб природне світло падало збоку переважно зліва.

Конструкція робочого столу має відповідати сучасним вимогам ергономіки і забезпечувати оптимальне розміщення на робочій поверхні використовуваного обладнання (дисплея, клавіатури, принтера) і документів.

Висота робочої поверхні робочого столу з ВДТ має регулюватися в межах 680...800 мм, а ширина і глибина — забезпечувати можливість виконання операцій у зоні досяжності моторного поля (рекомендовані розміри: 600...1400 мм, глибина — 800..1000 мм).

Робочий стіл повинен мати простір для ніг заввишки не менше ніж 600 мм, завширшки не менше ніж 500 мм, завглибшки (на рівні колін) не менше ніж 450 мм, на рівні простягнутої ноги -ніж 650 мм.

Робочий стілець має бути підйомно-поворотним, регульованим за висотою, з кутом і нахилу сидіння та спинки і за відстанню від спинки до переднього краю сидіння поверхня сидіння має бути плоскою, передній край — заокругленим. Регулювання за кожним із параметрів має здійснюватися незалежно, легко і надійно фіксуватися. Шаг регулювання елементів стільця має становити: для лінійних розмірів -15...20 мм, для кутових 2...5 град. Зусилля регулювання має не перевищувати 20 Н [ 1 ].

Висота поверхні сидіння має регулюватися в межах 400...500 мм, а ширина і глибина становити не менше ніж 400 мм. Кут нахилу сидіння — до 15 град. вперед і до 5 град. назад.

Висота спинки стільця має становити (300+-20) мм, ширина — не менше ніж 380 мм, радіус кривизни горизонтальної площини — 400 мм. Кут нахилу спинки має регулюватися в межах 1...30 град. від вертикального положення. Відстань від спинки до переднього краю сидіння має регулюватися в межах 260...400 мм.

Для зниження статичного напруження м’язів верхніх кінцівок слід використовувати стаціонарні або змінні підлокітники завдовжки не менше ніж 250 мм, завширшки 50...70 мм, що регулюються за висотою над сидінням у межах 230...260 мм і відстанню між підлокітниками в межах 350...500 мм.

Поверхність сидіння і спинки стільця має бути напівм’якою з нековзним, повітронепроникним покриттям, що легко чиститься і не електризується.

Робоче місце має бути обладнане підставкою для ніг завширшки не менше ніж 300 мм, завглибшки не менше ніж 400 мм, що регулюється за висотою в межах до 150 мм і за кутом нахилу опорної поверхні підставки до 20 град. Підставка повинна мати рифлену поверхню і бортик по передньому краю заввишки 10 мм.

Екран ВДТ має розташовуватися на оптимальній відстані від очей користувача, що становить 600...700 мм, але не ближче ніж за 600 мм з урахуванням розміру літерно-цифрових знаків і символів [ 1 ].

Розташування екрана ВДТ має забезпечувати зручність зорового спостереження у вертикальній площині під кутом +30 град. до нормальної лінії погляду працюючого.

Клавіатуру слід розташовувати на поверхні столу на відстані 100...300 мм від краю, звернутого до працюючого. У конструкції клавіатури має передбачатися опорний пристрій (виготовлений із матеріалу з високим коефіцієнтом тертя, що перешкоджає мимовольному її зсуву), який дає змогу змінювати кут нахилу поверхні клавіатури у межах 5...15 град. Висота середнього рядка клавіш має не перевищувати 30 мм. Поверхня клавіатури має бути матовою з коефіцієнтом відбиття 0,4.

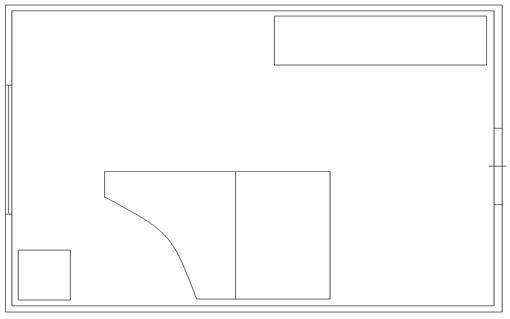

Проект приміщення бухгалтерії на ТОВ „СКОП” наведено на схемі 2.1.

Схема 2.1. Проект приміщення бухгалтерії на ТОВ „СКОП”

Зі схеми видно, що робоче місце бухгалтера добре організоване, приміщення бухгалтерії відповідає встановленим нормам та правилам. У приміщенні знаходяться:

стіл та приставка до нього;

крісло бухгалтера;

стільці (4 шт);

сейф;

шафа для документів та одягу;

оргтехніка (комп’ютер, принтер, ксерокс).

Висновки

Для завершення курсової роботи зробимо й узагальнимо висновки по темі: „Організація бухгалтерського обліку на ТОВ „СКОП””.

Від того, як організовано бухгалтерський облік на підприємстві, як він виконує свої облікові, контрольні та аналітичні функції, значною мірою залежить рівень прийнятих управлінських рішень. Питаннями організації бухгалтерського обліку на підприємстві, установі, організації займається наука організація бухгалтерського обліку.

Основними нормативними документами, що регулють організацію бухгалтерського обліку, є: Закон України „Про бухгалтерський облік та фінансову звітність в Україні”; національні стандарти бухгалтерського обліку; наказ Міністерства фінансів України „Про затвердження Плану рахунків бухгалтерського обліку та Інструкції з його застосування”.

Основними завданнями організації бухгалтерського обліку є:

своєчасне, повне, достовірне, безперервне відображення всіх фактів господарської діяльності, що були здійснені на підприємстві;

обробка даних за допомогою відповідних процедур, прийомів та способів у відповідності до вихідної інформації;

складання на основі отриманого масиву обробленої інформації, зафіксованої у первинних документах і регістрах, та подання їх зацікавленим користувачам.

Суб’єктами в організації бухгалтерського обліку виступає керівництво підприємства – директор і головний бухгалтер.

Об’єктом – обліковий процес, праця виконавців, організаційне, інформаційне забезпечення обліку, тобто система бухгалтерського обліку.

Організація бухгалтерського обліку підприємства залежить від обсягу облікових робіт, наявності комп’ютерної техніки, інших умов, а також від тієї облікової політики, яку веде підприємство. При цьому свою облікову політику всі підприємства розробляють самостійно, але на основі встановлених загальних правил бухгалтерського обліку.

Облікова політика підприємства ТОВ “СКОП” висвітлюється в Наказі про облікову політику. Облікова політика повинна відповідати вимогам повноти, обачності, привалюванню змісту над формою, послідовності, безперервності, періодичності та іншим вимогам, передбаченим ЗУ “Про бухгалтерський облік та фінансову звітність в Україні”. Формування облікової політики підприємства здійснюється головним бухгалтером та затверджується наказом або розпорядженням керівника.

ТОВ „СКОП” за обсягом виробництва є невеликим товариством, на ньому працює 28 чоловік, тому на підприємстві тільки один бухгалтер, на якого покладено всі обов’язки щодо ведення бухгалтерського обліку. На нашу думку, це є оптимальним варіантом для підприємства.

На ТОВ „СКОП” ведеться журнальна форма бухгалтерського обліку. Вона заснована на використанні принципу систематизації та накопичування даних первинних документів безпосередньо в регістрах аналітичного і синтетичного обліків.

Також, складено власний план рахунків бухгалтерського обліку, з урахуванням особливостей діяльності і отримання необхідної інформації для управління та звітності.

З метою забезпечення достовірності даних бухгалтерського обліку шляхом їх зіставлення з фактичною наявністю майна на ТОВ „СКОП” раз на рік проводиться інвентаризація.

Як підсумок проведеної нами роботи, можна зробити висновок, що:

на підприємстві ТОВ “СКОП” налагоджене стабільне та ефективне виробництво каменеобробної продукції;

добре налагоджена організація бухгалтерського обліку;

створені робочі місця, працівники забезпечені всім необхідним для роботи, вчасно виплачується заробітна плата;

ТОВ „СКОП” ефективно здійснює свою фінансово-господарську діяльність;

налагоджений контроль за виробництвом, якістю продукції та іншими аспектами діяльності.

Список використаних джерел

1. Державні санітарні правила і норми роботи з візуальними дисплейними терміналами електронно-обчислювальних машин від 10.12.1998 р.№ 7.

2. Довідник кваліфікаційних характеристик професій працівників від 29.12.2004 № 336

3. Житній П. Формування облікової політики підприємства // Бухгалтерський облік і аудит. – 2006. - № 3. – с.3-10.

4. Закон України „Про бухгалтерський облік та фінансову звітність в України” від 16.07.1999 р. № 996-ХІV.

5. Кодекс законів про працю від 10 грудня 1971 року № 322-VІІІ.

6. Кримінальний кодекс України від 05.04.2001 р. № 2341-ІІ.

7. Наказ міністерства фінансів України „Про затвердження методичних рекомендацій по застосуванню регістрів бухгалтерського обліку” від 29.12.2000 р. № 356.

8. Організація бухгалтерського обліку. Навчальний посібник / За редакцією В.С. Леня – К.: Центр навчальної літератури, 2006. – 696 с.

9. Організація бухгалтерського обліку. Навчальний посібник для студентів вузів спеціальності 7.050106 „Облік і аудит” / Ф.Ф.Бутинець, О.В. Олійник, М.М.Шигун, С.М.Шулепова; 2-е вид., доп. і перероб. – Житомир: ЖІТІ, 2001. – 576 с.

10. Пантелійчук Л. Формування облікової політики – важливий етап праці підприємства // Бухгалтерський облік і аудит. – 2002. - № 9. – с.3-11.

11. Пархоменко В.М. Бухгалтерський облік в Україні. Нормативи. Коментарі. ч. 4. К.: - Видавництво „Лібра”, 1998, 448 с.

12. Пархоменко В.М. Бухгалтерський облік в Україні. Нормативи. Коментарі. ч. 2. Організація бухгалтерського обліку. К.: - Видавництво „Лібра”, 1996, 368 с.

13. Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України: Підруч. для студ. екон. спец. вищ. навч. закл. – 6-те вид. – К.:

|