План

Вступ

1. Ознайомлення зі структурою підприємства, технологією та організацією виробництва.

2. Облік необоротних активів та фінансових інвестицій.

3. Облік запасів.

4. Облік грошових коштів.

5. Облік дебіторської заборгованості та зобов’язань.

6. Облік витрат діяльності підприємства.

7. Облік випуску готової продукції та її збуту.

8. Облік розрахунків з оплати праці.

9. Облік доходів і фінансових результатів діяльності підприємства.

10. Облік власного капіталу та забезпечення майбутніх витрат та платежів.

11. Фінансова звітність підприємства.

12. Контроль за фінансово-господарською діяльністю підприємства.

Висновки

Додатки

Вступ

Борщівщина розташована на південному сході Тернопільської області і охоплює західну частину Подільського плато. Це один із найбільш густонаселених районів області, що обумовлено його вигідним економічно-географічним розташуванням. Родючі ґрунти і добрі кліматичні умови сприятливі для розвитку сільськогосподарського виробництва, що становить основу його економіки. Сприятливий клімат золотого Надзбруччя вже з давніх часів створив ідеальні умови для розвитку харчової промисловості на основі екологічно чистої сировини. Географічний словник за 1880 рік констатує: “ Відносно фабричного промислу і кустарництва, то в цьому повіті є що згадати, що заслуговувало б на вирізнення “.

Саме в таких сприятливих умовах і функціонує Борщівський спиртовий завод, який виник з малої гуральні у 1907-му році, і перетворився в сучасне механізоване та автоматизоване підприємство. Засновником був польський землевласник Фельчуг.

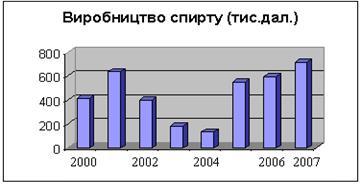

Основна продукція заводу - спирт етиловий ректифікований з харчової сировини та спиртопродукти: сивушне масло, ефіроальдегідна фракція головного спирту. На базі відходів спиртового бродіння (вуглекислого газу ) збудований цех по виробництву вуглекислоти, який працює при наявності збуту.

Спирт має велике народногосподарське значення . Це – основний консервант для всіх видів продукції недовготривалого зберігання. Значна частина спирту йде на виготовлення ліків хімікофармацевтичними підприємствами. Спирт є основним продуктом для виготовлення виногорілчаних виробів. Сьогодні Борщівський спиртовий завод – сучасне, механізоване і частково автоматизоване підприємство, потужністю 3000 дал. спирту ректифікату на добу. Впровадження найновіших технологій дало можливість переробляти зерно, мелясу або суміш зерна та меляси і випускати високоякісні продукції: спирту “Пшенична сльоза”, “Люкс”, “Екстра”, збільшити вихід ректифікованого спирту, а також освоїти новий вид продукції – «Збагачувач кормовий білковий сухий» по безвідходній технології; раціонально використовувати сировину, допоміжні матеріали, тепло та енергоресурси. Як підтвердження високої якості спирту є постійна добровільна сертифікація продукції. Крім того, для підвищення конкурентоспроможності продукції, задоволення вимог споживачів та підвищення іміджу підприємства, розроблено, впроваджено та сертифіковано у 2003 році систему управління якістю згідно вимог ДСТУ ISO 9001-2001. У 2006 році відбулася ресертифікація. У 2007 році на підприємстві також було впроваджено систему управління якістю ISO 14001 та OHSAS-18001. Отже, приймаючи на себе обов’язки у відповідності з міжнародними стандартами серій ISO 9001-2001; OHSAS-18001 та ISO 14001 ДП «Борщівський спиртзавод» гарантує виробництво якісної продукції, конкурентоспроможної як на внутрішньому, так і на зовнішньому ринках, прикладає великі зусилля для створення безпечних умов праці на підприємстві, зниження та запобігання шкідливих впливів на довкілля.

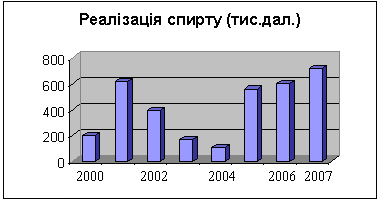

Спирт - це продукція, яка приносить великий прибуток державі для поповнення її бюджету через обкладання продукції податком – акцизним збором. Лише за 9 місяців цього року підприємством внесено до бюджету біля 2 млн. гривень всіх видів податків.

ОДО «Тернопільспирт» включає одинадцять спиртових заводів в Тернопільській області, одним із яких і є ДП «Борщівський спиртовий завод». Сюди також входять Марилівський, Козлівський, Кобиловолоцький, Новосілківський,

Поштова адреса: пр.Січових Стрільців, 2,

м. Борщів, Тернопільська область.

Поштовий індекс: 48700.

Юридична назва: Борщівський спиртзавод, код по ЗКПО 00375119

Р\р 26004311111001, банк Україна, МФО 338233.

Директор заводу: Гуменюк Микола Миколайович.

Телефон: код (03541) 2-12-92, факс 2-12-92.

Майно підприємства: Первісна вартість 6233,8 тис. грн.

Залишкова вартість 4679,8 тис. грн.

1.

Історична довідка про підприємство, його технічний та економічний розвиток

У кінці ХІХ століття у Борщівському маєтку з ініціативи багатого польського купця Фельдшуга починають працювати : гуральня, броварня, тютюново-ферментаційний завод, цегельня і папірня – підприємства невеликі за обсягом виробництва і кількістю працюючих . Перші згадування про Борщівський спиртовий завод (тоді гуральня) ідуть із 1907р. Потужність підприємства складала 30 дал. спирту-сирцю на добу, переробляючи картоплю з власних полів господаря. Процес одержання спирту був трудомісткий, умови праці важкими, обладнання примітивне: кожухотрубний котел площею обігріву в 32м2

, парова машина потужністю 8 к.с., брагоперегінний апарат.

З того часу спиртзавод зазнав чималих змін і модернізацій, остання з яких відбулась у 1997-2003 роках. Для досягнення високої якості продукції підприємство обрало шлях технічного переоснащення. За останні чотири роки на заводі випробувано і впроваджено ряд найновіших технологічних розробок, які направлені на досягнення поставленої мети, а саме: впроваджено схему низькотемпературної переробки крохмалевмісної сировини ; схему переробки меляси на спирт в умовах зернових заводів; введено в дію апарати повітряного охолодження і вентиляторні градирні ; БРА переведено на роботу під малим вакуумом; впроваджено в дію систему гідроселекції; застосовано “мокрий” помел ; реконструйовано оборотне водопостачання і збудовано біологічні ставки; введено в дію очисні біологічні споруди; впроваджується схема переробки відходів виробництва на високоякісний білковий корм.

Апаратурно–технологічна схема брагоректифікаційного апарату передбачає виробництво спирту-сирцю , технічного спирту категорії А,Б,В, ФГЕС, сивушного масла і ефіроальдегідно-метанольної фракції. Давні і тісні стосунки підприємства з УкрНДІспиртбіопродом, УДУХТ, Концерном “Укрспирт”, ОДО “Тернопільспирт” дають можливість впроваджувати на підприємстві передові технологічні схеми, технології, обладнання, а також готувати кваліфікованих керівних спеціалістів.

Головною ціллю підприємства є надійне виконання замовлень партнерів і виробництво спирту високої якості. Жодної рекламації по якості продукції за останні роки не надходило. Основними споживачами та ринками збуту є:

· зовнішній ринок

: ТОВ “Галмі Інтернешнл 2000” Румунія, ТОВ “Корінт-Ком” Румунія, Гйор Дістілери енд рефінері Ко ЛТД Угорщина, ТОВ “Україна+” Грузія, ТОВ “Наточея” Молдова, ТОВ “SVK”Грузія;

· внутрішній ринок:

радгосп-завод “Лівадія” Крим, радгосп-завод “Морський” Крим, радгосп-завод “Малоріченський” Крим, ПВК “Авалон” м.Сімферополь, радгосп-завод “Алушта”, ЗАТ “Люботинський завод продтоварів” м.Харків, ПП “Росток” м.Донецьк, ТОВ “Касіко” Крим, радгосп-завод “Качинський”, ВО “Крим”, ВО “Масандра”, корпорація “Керкінітіда”, ТзОВ “Союз-Віктан” Крим , “Перший лікеро-горілчаний завод №1” м.Одеса, ТОВ ЛГЗ “Златогор” (див додаток №10), ЗАТ “Карат” та інші.

Борщівський спиртзавод у відношенні природозбереження працює в чутливій зоні, так як розміщене в центрі міста, серед житлового масиву. Останніми роками приділяє значну увагу впровадженню природозберігаючих заходів. У своїй столітній історії підприємство завжди підтримувало благородні починання місцевої влади у наведені санітарного стану, дольової участі у будівництві житла, розвитку культурного життя міста та інше. По можливості вирішує проблеми соціальної невлаштованості окремих жителів, матеріально підтримує своїх пенсіонерів, а також надає спонсорську допомогу.

Найголовніше завдання – задоволення очікуваних потреб споживача. Це завдання підприємство планує виконати шляхом технічного та технологічного вдосконалення виробництва, спрямованого на покращення умов праці працівників, ефективного використання всіх видів ресурсів, стабілізації високої якості продукції, зменшення її собівартості.

Наступні роки ДП «Борщівський спиртзавод» працюватиме на зерновій або мелясній сировині, в залежності від потреб ринку і очікувань споживачів. Для продовження наведення естетики та культури виробництва, побутових та адміністративних приміщень з наближенням до європейських стандартів, та на базі ISO 9001 – 2001 впроваджено нову систему ISO 14001 (система управління навколишнім середовищем) та OHSAS 18001; і створення підприємства з індивідуальним підходом. Крилаті слова: “Кадри вирішують все” – взяті на озброєння у повсякденній роботі. За останні роки обновився склад кадрів заводу за рахунок молодих спеціалістів. Вони працюють на ведучих і відповідальних ділянках: заступник директора із збуту (маркетингу), заступник директора з технічних питань, головний технолог, заступник головного бухгалтера, інженер – програміст, інженер з якості. Середній стажовий вік роботи наших працівників на підприємстві – 15 років. Всього в нас – 130 працівників, в тому числі керівників і спеціалістів –40 (див. додаток №62). Середній вік працюючих – 39 років.

Теперішні і майбутні замовники можуть бути впевнені, що Борщівський спиртзавод і його кваліфікований персонал створять всі необхідні умови для успішної співпраці.

Характер і особливості організації виробничого процесу ступінь спеціалізації, масштаби номенклатури випуску продукції визначають тип виробництва: одиничний, серійний, масовий. В залежності від типу виробництва по-різному організовується виробничий процес, по-іншому вирішуються питання спеціалізації, та організації робочих місць, інший склад робітників по кваліфікації, неоднакові методи технічного нормування і системи управління виробництвом.

Найвищою формою організації виробництва по принципу потоку є безперервнопотокове виробництво. При ньому тривалість всіх технологічних операцій рівна або кратна ритму потоку і предмет праці переміщується з одного робочого місця на інше безперервно. Безперервнопотокова форма виробництва застосовується на всіх технологічних стадіях спиртового виробництва.

Організація спиртового виробництва залежить від розміру ( масштабу ) і технічної оснащеності виробництва, технології і асортименту продукції, яка випускається, режиму роботи.

В спиртовому виробництві найбільш суттєвими організаційними особливостями основного виробництва є: різноманітність заводів за видами перероблюваної сировини (зерно, меляса та ін.), виробничі потужності, характер технологічного процесу (періодичний, безперервний ), ступінь однорідності структури виробничого процесу, наявність продовжуваності природних біохімічних і мікробіологічних процесів.

Організація спиртового виробництва складається із наступних частин: технічна підготовка основного виробництва, організація виробничого потоку, організація контролю і регулювання технологічних процесів.

Технологічна підготовка включає в себе:

- вибір найбільш досконалої технології процесу і технологічного обладнання:

- проектування виробничого процесу;

- розробка виробничих нормативів.

На Борщівському спиртзаводі діє найбільш прогресивна технологічна схема – безперервне розварювання сировини і бродіння з застосуванням ферментів замість солоду, що значно скорочує виробничий цикл і забезпечує економне використання ресурсів.

Впроваджене прогресивне розварювання сировини.

Всі процеси виробництва від подачі сировини і здачі продукції в склад механізовані і автоматизовані. Прямого доступу до готової продукції немає.

Кожне технологічне відділення (дробильно-розмольне, варочне, дріжджове, бродильне, апаратне ) обслуговується одним робітником високої кваліфікації.

Всього працює в спиртовому виробництві 44 працівники за чотирьохбригадним графіком по 11 працівників в кожній бригаді, включаючи начальників змін і змінних хіміків по здійсненню технохімконтролю за технологічним процесом.

Доведені і постійно вдосконалюються нормативи управління виробництвом: нормативи продовжуваності виробничого процесу, окремих його стадій, нормативи витрат праці у відповідності з розробленими прогресивними галузевими нормами і нормативами та на підставі нормування праці на підприємстві, норми виходів спирту з 1 тонни умовного крохмалю, норми витрат сировини, палива, електроенергії, води, норми втрат та відходів готової продукції.

Плануються норми використання матеріалів на ремонт обладнання, проведення планово попереджувального ремонту.

Роботу по технічній підготовці виробництва очолює головний інженер. З метою прискорення впровадження новин техніки і технології введена недавно посада заступника директора з технічних питань.

Розроблені технологічні параметри на всіх стадіях технологічного процесу: розварювання сировини, процес бродіння і т.д. позмінно контролюються начальниками змін, загальне керівництво здійснює головний технолог. Працівники заводської лабораторії ведуть технохімконтроль на всіх стадіях, починаючи з приймання сировини і закінчуючи відпуском готової продукції.

Крім спиртового виробництва є цех по виробництву двоокису вуглецю (вуглекислоти) з відходів спиртового бродіння. Але потужності його використовуються не в повній мірі із-за відсутності ринків збуту.

В даний час закінчилось будівництво нового цеху, аналогів такому цеху на Україні не існує. Це цех по виробництву сухої барди з відходів спиртового виробництва – рідкої зернової барди. Йде процес освоєння готової продукції. Вже в даний час попит на цю продукцію значний. Після ліквідації колгоспів і крупних відгодівельних господарств рідка кормова барда не згодовувалась, а вивозилась на поля-накопичувачі, що створювало неприємний запах для жителів міста і ближніх сіл. З будівництвом цеху це питання вирішилось.

Організація матеріально-технічного обслуговування виробництва безпосередньо впливає на техніко-економічні показники підприємства.

Для виконання цих функцій та своєчасного збуту продукції створений відділ збуту (маркетингу), який очолює заступник директора із збуту .

До допоміжних і обслуговуючих дільниць відносяться:

Ремонтно-механічна та ремонтно-будівельна дільниці, енергосилове господарство, транспортно-сировинна дільниця, складське господарство.

1. Ремонтно-механічна дільниця здійснює відновлення експлуатаційних якостей обладнання, як правило через систему планово-попереджувального ремонту. Проводиться міжремонтне обслуговування – комплекс профілактичних заходів: поточний ремонт обладнання, контроль за дотриманням правил його експлуатації.

Всі ремонтні роботи і міжремонтне обслуговування проводиться у відповідності з діючими інструкціями і затвердженими планами-графіками, як правило, в період планового простою підприємства, цеху. Є види ремонту: поточний, середній, капітальний і модернізація обладнання, коли конструктивно міняється з метою доведення його до сучасного рівня техніки.

2. Ремонтно-будівельна дільниця аналогічно здійснює ремонтно-будівельні роботи, обсяг яких щороку планується.

3. Основним завданням служби енергосилового господарства є безперебійне забезпечення підприємства всіма видами енергії при дотриманні установлених параметрів і найменших затратах: суворе виконання правил експлуатації котельної та енергетичного обладнання, раціональне використання палива і енергії. Розробка заходів по реконструкції і технічному вдосконаленню енергетичного господарства, а також по зниженню витрат на його утримання.

Енергетичне господарство розділяється на теплове і електричне.

Теплове господарство - це котельня, газопроводи, повітре-, паро- та конденсатопроводи, бойлерна.

Електричне господарство - це електроенергія в якості рушійної сили на виробництво продукції та вентиляцію, освітлення виробничих побутових приміщень, освітлення території та ін. Завод одержує електроенергію від енергетичної системи через заводську понижуючу трансформаторну підстанцію. У випадку відсутності її подачі з різних причин на заводі є дизельна електростанція.

4. Транспортно-сировинна дільниця призначена для виконання функції переміщення сировини, матеріалів, готової продукції. Завдання транспортного господарства – забезпечення переміщення всіх вантажів в терміни за маршрутами з мінімальними витратами.

5. Складське господарство виконує функції приймання, зберігання і видачі в установленому порядку у виробництво сировини, палива матеріалів, а також функції зберігання готової продукції та відвантаження до споживачів.

Технологічний процес безперервного виробництва спирту із зерна

Зерно піднімається норією з механізованого зерноскладу через виробничі силоси в сепаратор де відділяються різні домішки. Очищене зерно подається в бункер, зважується на автоматичній вазі, подрібнюється на вальцевій дробарці і через бункер направляється в чан – змішувач, де змішується з водою.

Заміс подається насосом по трубах-комунікаціях в варочний аппарат. Підчас розварювання при високій температурі нерозчинний крохмаль перетворюється в розчинний. Розварену масу направляють в паросепаратор, де маса охолоджується до температури - 105 градусів по Цельсію.

Розварена маса із паросепаратора поступає в оцукрювач, де оцукрення проводиться ферментними препаратами. Після оцукрення маса поступає на теплообмінник для охолодження, після чого в бродильну батарею.

В процесі бродіння мальтоза під дією ферментів дріжджів перетворюється в спирт і вуглекислий газ, який виділяється при бродінні. Зрілу бражку з останнього бродильного чану направляють насосом на перегонку в брагоректифікаційному апараті для одержання готової продукції – спирту ректифікату.

На ДП «Борщівський спиртовий завод» працює служба бухгалтерії у складі: головного бухгалтера, заступника головного бухгалтера, бухгалтера-касира, бухгалтера по матеріалах, бухгалтера по зарплаті, бухгалтера із розрахунків.

Головний бухгалтер забезпечує ведення бухгалтерського обліку, дотримуючись єдиних методологічних засад, установлених Законом України ”Про бухгалтерський облік та фінансову звітність в Україні”, з урахуванням особливостей діяльності підприємства і технології оброблення облікових даних. Організовує контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій. Вимагає від усіх служб, підрозділів та працівників забезпечення неухильного дотримання порядку оформлення та подання до обліку первинних документів. Уживає всіх необхідних заходів для запобігання несанкціонованому та непомітному виправленню записів у первинних документах і регістрах бухгалтерського обліку та збереженню оброблених документів, регістрів і звітності протягом установленого терміну. Забезпечує складання на основі даних бухгалтерського обліку фінансової звітності підприємства, підписання її та подання в установлені терміни користувачам. Здійснює заходи щодо надання повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів підприємства. Бере участь у підготовці та поданні інших видів періодичної звітності, які передбачають підпис головного бухгалтера, до органів вищого рівня відповідно до нормативних актів, затверджених формами та інструкціями. Здійснює контроль за веденням касових операцій, раціональним та ефективним використанням матеріальних, трудових та фінансових ресурсів. Бере участь у проведенні інвентаризації на підприємстві, оформленні матеріалів, пов’язаних з нестачею та відшкодуванням втрат від нестач, крадіжки та псування активів підприємства, тощо.

Заступник головного бухгалтера є помічником і замісником головного бухгалтера у випадку його відсутності, здійснює бухгалтерський облік розрахунків за податками і платежами, податкових зобов’язань, страхових резервів, адміністративних витрат, витрат на збут, сировини, яка поступає і зберігається на складі. Забезпечує повне та достовірне відображення інформації, що міститься у прийнятих до обліку первинних документах, на рахунках бухгалтерського обліку. Здійснює накопичення та узагальнення інформації у потрібному розрізі про наявність і рух виробничих запасів. Відображає у бухгалтерському обліку операції, пов’язані з рухом сировини, слідкує за своєчасним її оприбуткуванням. У випадку недостачі сировини чи неналежної її якості бере участь в заводській комісії по прийманню вантажу, підписує комерційні акти, тощо.

Бухгалтер-касир здійснює операції, що охоплюють приймання, облік, видавання і зберігання грошових коштів та цінних паперів в касі з обов’язковим дотриманням правил, які забезпечують їх зберігання. Видає бланки суворого обліку – довіреності та веде їх облік. Веде облік по рахункам: знос необоротних активів, каса, розрахунки з підзвітними особами, з працівниками за іншими операціями. Одержує за оформленими у відповідності з встановленим порядком документами в установах банку готівку для виплати працівникам заробітної плати, премій, витрат на відрядження. Підписує прибуткові касові ордери та видаткові документи відразу після одержання або видачі за ними готівки, а на доданих до них документах ставить штамп «Сплачено». Веде на основі прибуткових і видаткових документів касову книгу. Складає касову звітність. Щодня в кінці робочого дня виводить залишок грошових коштів у касі підприємства та передає в бухгалтерію підприємства звіт касира, тощо.

Бухгалтер з матеріалів організовує облік товарно-матеріальних цінностей на підприємстві. Веде облік по рахунках: матеріали, паливо, тара, будівельні матеріали, матеріали, передані в обробку, запасні частини, інші необоротні матеріальні активи, витрати по їдальні, рослинництво, товари. Готує проміжні розрахунки для обліку господарських операцій та подає їх до розгляду. Здійснює бухгалтерський облік товарно-матеріальних цінностей, які знаходяться на складі. Контролює встановлений порядок їх приймання і відпуску, оформлення і своєчасну здачу первинних прихідних та розхідних документів. Перевіряє правильність цін на матеріали і тарифи згідно рахунків поставщиків. Виписує накладні на відпуск товарно-матеріальних цінностей із складу. Оформляє матеріали, пов'язані з нестачею та відшкодуванням втрат від нестачі, крадіжки і псування активів підприємства, тощо.

Бухгалтер із зарплати виконує роботу по нарахуванню заробітної плати по представленим первинним документам працівникам підприємства, виконує інші розрахунки з працівниками, громадянами, страховими фондами. Веде розрахунки за податками і платежами, за іншими обов'язковими платежами, за соціальним страхуванням, по виконавчих листках. Готує проміжні розрахунки для здійснення обліку господарських операцій, вносить їх в базу даних підприємства, використовуючи для цього комп'ютеризовані обчислювальні засоби та системи, і подає до розгляду. Здійснює накопичення та узагальнення інформації по розрахункам у потрібному розрізі. Переносить одержану інформацію до відомостей, виводить підсумки цифрової інформації за її видами, напрямками та періодами. Готує дані для включення їх до фінансової звітності, здійснює складання окремих її форм, а також форм іншої періодичної звітності, яка ґрунтується на даних бухгалтерського обліку, тощо.

Бухгалтер із розрахунків здійснює проміжні розрахунки для обліку господарських операцій по розрахунках з контрагентами, накопичує та узагальнює інформацію у потрібному розрізі та подає її до розгляду. Веде облік по рахунках: розрахунки з покупцями і замовниками, з постачальниками і підрядниками, з іншими кредиторами, транспортно-заготівельні витрати, рахунки в банках, короткотермінові позики, довгострокова дебіторська заборгованість, отримані штрафи, пені, неустойки, дохід від реалізації іноземної валюти, від списання кредиторської заборгованості, інші фінансові доходи, фінансові результати, фінансові витрати. Веде облік позичкових коштів. Здійснює накопичення та узагальнення інформації у потрібному розрізі про: наявність і рух грошових коштів та грошових документів у касі підприємства, а також грошових коштів, що знаходяться на поточних рахунках у національній валюті, інших рахунках у банку в іноземній валюті; одержання довгострокових і короткострокових позик та погашення заборгованості за ними, тощо.

На підприємстві розроблена чітка система управління підприємством. Це сприяє злагодженому функціонуванню всього підприємства, його виробничих та управлінських структур (див. додаток №98).

Планова калькуляція являє собою розрахунок планової собівартості одиниці продукції, здійснений за статтями витрат. Розрахунок собівартості продукції підприємство здійснює на основі Типового положення з планування собівартості продукції (робіт, послуг) у промисловості.

Планова калькуляція складається на рік з розподілом на квартали. Планова калькуляція – важлива частина техніко – економічного обґрунтування плану собівартості. В розгорнутому річному плані вона складається на всі види продукції, що виготовляються у плановому році.

Основою складання планової калькуляції на підприємстві є технічно обґрунтовані норми витрат матеріалів і трудових витрат, стандарти та технічні умови, встановлені для цієї продукції. Ці норми визначаються на основі діючих на початок планового періоду нормативів з урахуванням економічної ефективності розроблених заходів для подальшого удосконалення виробництва (див. додаток №49).

У плановій калькуляції наводиться діюча промислова ціна підприємства на відповідний вид продукції, сума прибутку, сума податку на добавлену вартість, відпускна ціна.

Під час складання планової калькуляції визначається величина прямих та непрямих витрат на виробництво в плановому періоді. При цьому більша частина витрат включається до собівартості одиниці продукції у вигляді прямих витрат.

2. Облік необоротних активів та фінансових інвестицій

Для успішного виконання плану підприємства по виробництву спирту, йому необхідно мати в наявності спеціалізоване обладнання, яке б забезпечувало це виконання.

Більшість основних засобів є власністю підприємства. Так, як Борщівський спиртзавод модернізує своє обладнання, для того, щоб процес виробництва був рентабельним, не енергомістким, швидким, він закупив найновіші технології у провідних фірм.

Основні засоби на підприємстві відображаються в балансі звітності в грошовому вимірнику, що дає можливість визначити їх загальний обсяг, амортизацію, знос та ряд техніко-економічних показників.

Основні засоби відображаються у балансі в першому розділі активу - „Необоротні активи”. При придбанні основні засоби відображалися за їх первинною вартістю (див. додаток №89).

При поступленні основних засобів на спиртзавод оформляється „Акт прийому-передачі основних засобів” (ф.ОЗ-1) (див. додаток №2.1), у якому вказується: номер, дата оформлення, комісія, яка приймає об’єкт, його найменування, коротка технічна характеристика, початкова вартість, відмітка про відкриття інвентарної картки. Після оформлення акту за формою ОЗ-1, складають на кожну одиницю обладнання інвентарну картку (ф.ОС-7). (див. додаток №2.2). В інвентарній картці вказується її номер, назва об’єкта, початкова вартість, акт про введення в експлуатацію (дата і номер), сума зносу.

Аналітичний облік є основною моделлю обліку основних засобів, оскільки в повсякденній роботі доводиться мати справу з окремими об’єктами щодо нарахування амортизації, проведення поточного ремонту. Отже, необхідно мати всі дані про кожен об’єкт основних засобів.

На підприємстві визначена вартісна і експлуатаційна межа об’єктів, які відносяться до основних засобів й інших необоротних матеріальних активів. Цією межею є ціна понад 1000грн. і строк експлуатації більше 1 року. Все інше, що не підпадає під ці критерії вважається малоцінними необоротними матеріальними активами. Підприємство заводить інвентарні номери тільки на основні засоби та інші необоротні матеріальні активи та проставляє ці номери на них.

Ще одним документом, де реєструються всі основні засоби є журнали нарахування амортизаційних відрахувань. У них записані всі об’єкти основних засобів, МШП, нематеріальних активів, які є на балансі підприємства. Нарахування амортизації здійснюється щоквартально за кожним об’єктом окремо (див. додаток №1,2).

Метод нарахування амортизації визначений в Наказі про облікову політику підприємства. Згідно з ним, амортизація нараховується податковим методом. Цей метод вибраний не випадково. Загальновідомим є факт деякої розбіжності податкового законодавства та бухгалтерського, і для уникнення подвійного відображення амортизаційних відрахувань у різних формах звітності, був обраний податковий метод. Але він не є дуже прийнятний для підприємства, оскільки за ним обладнання відамортизовується значно повільніше ніж за будь-яким іншим бухгалтерським методом нарахування амортизації.

Строк корисної експлуатації обладнання для України становить 18-20 років, у той час як для Японії – 5-7 років. Такий великий термін експлуатації негативно відбивається на конкурентній спроможності вітчизняної продукції на світовому ринку.

Амортизація на об’єкти основних засобів та інших необоротних матеріальних активів на підприємстві починає нараховуватись з місяця, що настає після місяця введення об’єкта в експлуатацію, і припиняється у місяці наступному, після виведення об’єкта з експлуатації.

Амортизація малоцінних необоротних матеріальних активів нараховується списанням 100% вартості об’єкта, при його передачі у використання матеріально відповідальним особам.

Нарахування амортизації відображається такими записами:

Дт 23 „Виробництво”

91 „Загальновиробничі витрати”

92 „Адміністративні витрати”

Кт 13.1 „Знос основних засобів”

13.2 „Знос інших необоротних матеріальних активів”

Для надання повної, правдивої, неупередженої інформації користувачам про наявні засоби праці, фінансовий стан, результати діяльності на підприємстві щороку проводять інвентаризацію. Вона проводиться відповідно до Інструкції з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів, розрахунків та інших статей балансу, затвердженої наказом Головного управління Державного казначейства України від 30.10.98 р. за № 90.

Наказом про облікову політику визначено склад комісії, необхідної для проведення інвентаризації на підприємстві. На чолі комісії призначений голова комісії, який керує ходом інвентаризації, слідкує за послідовністю її проведення. Комісія на чолі з головою обов’язково перевіряє технічну документацію і фіксує в інвентаризаційному описі повне найменування об’єктів, їх інвентаризаційні номери відповідно до документації.

До інвентаризаційної комісії бухгалтерією передаються дані бухгалтерського обліку з наявності основних засобів.

Основні засоби заносяться в опис під назвою, яка відповідає основному призначенню об’єкта. Після завершення інвентаризації, оформленні належним чином інвентаризаційні описи (наявність усіх реквізитів, включаючи підписи членів комісії) складаються у двох примірниках, один з яких передається в бухгалтерію, а інший – матеріально відповідальній особі (див. додаток №12).

Бухгалтерія перевіряє інвентаризаційні описи. Якщо були виявлені розбіжності між даними обліку і фактичною наявністю основних засобів, то складають порівняльну відомість на об’єкти, що не були раніше взяті на облік або була нестача об’єктів.

Не враховані раніше в обліку основні засоби мають оприбутковуватися:

Дт 10 „Основні засоби”

Кт 719 „Інші доходи від операційної діяльності”

Нараховується знос:

Дт 719 „Інші доходи від операційної діяльності” (на суму зносу)

Кт 131 „Знос основних засобів”

Якщо була б виявлена нестача основних засобів, то вона повинна відшкодовуватися з винних осіб, якщо такі встановлені. Розмір відшкодування регламентується порядком визначення розмірів втрат від крадіжок, нестач, пошкодження матеріальних цінностей, затвердженим КМУ від 22.01.96р. за № 116. При нестачі об’єктів основних засобів, матеріально-відповідальні особи подають інвентаризаційній комісії пояснювальні записки.

Раціональне використання основних засобів та підтримання їх у робочому стані вимагає систематичного проведення ремонту. При цьому частково відтворюються ті якості основних засобів, які були втрачені внаслідок експлуатації.

Поняття ремонтів на підприємстві включає ряд робіт, пов’язаних із технічним оглядом і обслуговуванням виробничого обладнання, виконанням поточного ремонту (усунення дрібних пошкоджень основних засобів, заміна окремих незначних частин, деталей, штукатурні та оздоблювальні роботи). Втрата споживчих вартостей об’єктів основних засобів вимагає коштів, призначених на підтримання в нормі техніко-економічних параметрів об’єкта, тобто, для забезпечення надійної експлуатації основних засобів треба мати кошти на підтримання їх у робочому стані.

У складі підприємства працюють механіки, електрики, майстер по ремонтно-будівельним роботам, шофер, які підтримують існуючі на підприємстві основні засоби в належному робочому стані. Іншими словами, ремонти проводять господарським способом, тобто власними силами.

Ремонт основних засобів проводиться відповідно до плану, розробленого головним механіком. Він визначає за окремими структурними підрозділами підприємства обсяг поточного та капітального ремонту на рік, квартал, місяць.

На капітальний ремонт певного об’єкта складається кошторис, в якому зазначається обсяг робіт, необхідні матеріальні витрати, заробітна плата й накладні витрати. Обсяг ремонту визначається на основі дефектної відомості, яка містить дані про заміну окремих частин об’єкта і необхідне фінансування.

Так, як ремонт здійснюють власними силами, то витрати збирають за дебетом рахунку 23 „Виробництво” та кредиту рахунків:

Кт 13.1 „Знос основних засобів”

13.2 „Знос інших необоротних матеріальних активів”

20.1 „Сировина та матеріали” (вартість списаних матеріалів)

20.5 „Будівельні матеріали” (вартість будівельних матеріалів)

20.7 „Запасні частини” (вартість запасних частин)

63.1 „Розрахунки з вітчизняними постачальниками та підрядниками”

65 „Розрахунки за страхуванням”

66 „Розрахунки з оплати праці”

91 „Загальновиробничі витрати”

Витрати на ремонт протягом року змінюються – в окремі місяці вони значні, а в інші відсутні, що призводить до коливання собівартості продукції. З метою рівномірного включення витрат на ремонт основних засобів у собівартість продукції доцільно створити на підприємстві резерв забезпечення таких витрат. При цьому необхідно визначати розмір витрат, що включаються y собівартість в дебет того чи іншого рахунка. Щоб визначити розмір відрахувань у резерв, треба провести аналіз витрат на ремонт за попередні 2-3 роки і на його основі визначити суму, що відноситься на витрати поточного періоду. На визначені суми щомісячно має робитися запис у дебет рахунків 23, 91, 92, 93 з кредиту рахунку 47 „Забезпечення майбутніх витрат і платежів”.

Перед складанням річного звіту при такому способі, потрібно проводити інвентаризацію забезпечення витрат на виконання ремонтів.

На підприємстві, згідно з податковим законодавством, на ремонт основних засобів використовують суму, яка становить 10% від залишкової вартості цих основних засобів на дату проведення ремонту. Якщо підприємство не вкладається у цю суму, то понадлімітна сума витрат на ремонт відноситься на збільшення первісної вартості ремонтованих основних засобів.

Особливу групу активів підприємства формують нематеріальні активи. При визначенні та обліку цієї групи активів у бухгалтерії користуються П(с)БО 8 „Нематеріальні активи”. До таких відносяться активи, які не мають матеріальної форми і придбані підприємством із метою їх використання й отримання майбутніх економічних вигод і переваг.

Для визнання нематеріальних активів необхідно:

· ідентифікувати їх для віднесення до певних груп нематеріальних активів;

· використовувати актив протягом більше одного року.

Придбаний нематеріальний актив відображається в балансі лише за умов, що існує імовірність отримання в майбутньому економічних вигод, пов’язаних із його використанням, а вартість може бути достовірно визначена.

Первинною вартістю нематеріальних активів, створених на підприємстві, є фактична собівартість (прямі витрати, оплата реєстрації юридичного права, амортизація платежів тощо). Первинна вартість нематеріальних активів може збільшуватися внаслідок їх поліпшення. Також на підприємстві нематеріальні активи можуть бути дооцінені або уцінені. Переоцінка здійснюється за такою ж методикою, як і основних засобів. Сума дооцінки відноситься на додатковий капітал, а уцінка – на витрати звітного періоду. Втрати від зменшення корисності об’єкта нематеріальних активів відносяться на витрати із одночасним збільшенням суми зносу.

Нематеріальний актив списується з балансу при вибутті внаслідок продажу, безоплатної передачі, неможливості отримання економічних вигод. Фінансовий результат від вибуття такого активу визначається як різниця між доходом від вибуття і залишковою вартістю.

У балансі нематеріальний актив обліковується за первинною вартістю, яка складається з ціни придбання, непрямих податків та інших витрат, пов’язаних із придбанням та доведенням їх до стану, придатного до використання за призначенням.

Придбані нематеріальні активи оприбутковуються записом:

Дт 15.4 „Придбання нематеріальних активів”

Кт 68.5 „Розрахунки з іншими кредиторами”

На суму податку на додану вартість:

Дт 64.1 „Розрахунки за податками”

Кт 68.5 „Розрахунки з іншими кредиторами”

На фактичну собівартість придбання нематеріальних активів складають проводку:

Дт 12.3 „Права на знак для товарів та послуг”

Кт 15.4 „Придбання нематеріальних активів”.

3. Облік запасів

Однією з обов'язкових умов здійснення процесу виробництва є забезпечення його предметами праці (виробничими запасами) - сировиною, матеріалами, напівфабрикатами, комплектуючими виробами тощо, з яких або за допомогою яких здійснюється виробництво продукції. Відмітною особливістю їх є одноразове використання в процесі виробництва, перенесення всієї вартості на собівартість виготовленої продукції (виконаних робіт, послуг). Тому контроль за збереженням матеріальних ресурсів, раціональним використанням їх у виробництві має велике значення.

Методологічні основи формування в бухгалтерському обліку інформації про запаси і розкриття її у фінансовій звітності регламентуються Положенням (стандартом) бухгалтерського обліку 9 «Запаси». Відповідно до зазначеного Положення під запасами розуміють активи, які:

· утримуються для подальшого продажу за умов звичайної господарської діяльності;

· знаходяться в процесі виробництва з метою подальшого продажу продукту виробництва;

· утримуються для споживання під час виробництва продукції, виконання робіт, надання послуг, а також управління підприємством.

До складу запасів відноситься також продукція, яка пройшла всі стадії обробки, прийнята відділом технічного контролю та оприбуткована на склад. Для її обліку на підприємстві призначений рахунок 26 „Готова продукція”. У балансі відображаються залишки нереалізованої продукції.

Запаси визнаються активом, якщо існує вірогідність того, що підприємство отримає в майбутньому економічні вигоди, пов'язані з їх використанням, і їх вартість може бути достовірно визначена.

Важливою передумовою раціональної організації обліку виробничих запасів є економічно обґрунтована їх класифікація. Відповідно до Положення (стандарту) 9 для цілей бухгалтерського обліку запаси поділяються на:

1. сировину, основні і допоміжні матеріали; комплектуючі вироби та інші матеріальні цінності, які призначені для виробництва продукції, виконаних робіт, надання послуг, обслуговування виробництва й адміністративних потреб;

2. незавершене виробництво у вигляді незакінчених обробкою та збіркою деталей, вузлів і незакінчених технологічних процесів;

3. готову продукцію, яка виготовлена на підприємстві, призначена для продажу і відповідає технічним і якісним характеристикам, які передбачені договором або іншим нормативно-правовим актом;

4. товари у вигляді матеріальних запасів, які придбані (одержані) й утримуються підприємством з метою подальшого продажу;

5. малоцінні і швидкозношувані предмети, які використовуються протягом не більше одного року або нормального операційного циклу) якщо він більше одного року;

6. молодняк тварин і тварини на відгодівлі, продукцію сільського і лісового господарства, якщо вони оцінюються відповідно до вимог Положення (стандарту) 9.

Матеріальні цінності, які прийняті підприємством на переробку (давальницька сировина) обліковують на рахунках 0 класу „Забалансові рахунки”, а саме на рахунку 02.2 „Матеріали прийняті для переробки”.

Для того, щоб на підприємстві були в наявності необхідні для процесу виробництва запаси сировини та матеріалів, йому необхідно співпрацювати з постачальниками цих запасів.

Особливо важливим є партнерські стосунки з організаціями – постачальниками сировини. Складаючи плани виробництва, аналізується рух сировини на підприємстві та потреба в ній. Виходячи з визначеної необхідності відділом маркетингу робляться відповідні заявки постачальникам сировини.

З метою забезпечення сировиною тільки високої якості впроваджений диференційований вибір постачальників. Інформація про постачальників одержується під час контактів на виставках, конференціях, під час поїздок, особисто по телефону. Пропозиції постачальників (у вигляді інформаційних листків, рахунків на оплату, попередніх договорів), які надійшли у відповідь, вносяться в реєстри, аналізуються і приймається рішення стосовно кінцевого вибору між ними (по критеріях: якості закупок, термінах і умовах поставок, вартості, тривалості і надійності відносин). Для цього стосовно кожного постачальника складається рейтинг:

А – поточні постачальники;

Б – потенційні постачальники;

В – постачальники, з якими краще не працювати;

В поточних постачальників порівняно дешевші ціни, коротші терміни поставок і якісніша продукція. Критерії, щодо вибору постачальників, щоквартально аналізуються відповідальними за ці поставки і інформація доводиться до керівників всіх без винятку підрозділів на нараді при керівнику. Для визначення рейтингу постачальників сировини в багатьох випадках робиться заявка на зразки продукції. Отримані зразки сировини передаються для аналізу в лабораторію. За їх результатами приймається рішення стосовно вибору постачальника. Рішення узгоджується з керівництвом. При довгострокових якісних поставках може бути прийняте рішення про підвищення рейтингу даного постачальника. При появі нового постачальника або незадовільних результатах поставок реєстри переглядаються. Пошук нових потенційних постачальників здійснюється через рекламу, прайс-листи, інформацію в ЗМІ, Інтернет, тощо. Нові постачальники комплексно досліджуються і заносяться в реєстр. Визначено мінімальні вимоги, необхідні для внесення в цей реєстр. Визначальною, при незначних розходженнях і інших вимог, є якість сировини, адже якісна сировина – якісна продукція. Реєстр постачальників, з якими налагоджені довготривалі партнерські стосунки, включає:

- поставки сировини: ПП «Сфінкс», Універсальна торгово-зернова фіорма, ПАП «Аркадія», ТзОВ «Рапс@Соя Трейдинг», ТОВ «Терра», ТзОВ «Фіш-Троут»;

- поставки металопрокату і матеріалів: ПП “Метал”, ТД «Ніко-Центрметал», ПП “Денисов В.В”, ПП Вільбовець С.В., ПП «Рефакт»;

- поставка ферментних препаратів: ТОВ «Галеан ЛТД», ПП «Калина-К13»;

- поставка обладнання: “Коростеньхіммаш”, ВАТ «Подільський завод», Сумське машинобудівне НВО ім.Фрунзе, АТ “Сотрудничество”.

- транспортні послуги: Борщівське товариство “Агросервіс”, ВАТ “Агрохімія”, ВО “Агропромтехніка”, АТП 16138;

- ТОВ «Інтелтрейд»;

- ТОВ «Цукровий Союз»;

- ТОВ «Оболонь Агро»

- ТОВ «ЦТЗ Техномаркет» та ін.

Підприємство набуло значного досвіду роботи з постачальниками і при прийнятті рішень керується політикою компромісів і взаєморозуміння. Таким постачальникам може надаватися попередня оплата, послуги їх оплачуються в першу чергу. Домовленість про постачання деяких партій сировини чи матеріалів проводиться при допомозі телефонних переговорів, що свідчить про налагоджений зв’язок взаємодовіри і надійності партнерства. Є партнери, з якими склалися дружні відносини. Так постачальник зерна, керівник приватного підприємства “Логінова Н.О.” під час здійснення угоди приїжджає на підприємство особисто, цікавиться, чи задоволені якістю сировини та послугами, які вони надають.

Вибір постачальників проходить залежно від умов, вигідних цьому підприємству. З ними заключається договір про закупівлю їх продукції; обумовлюються ціни продажу. Умови поставки, ціна, кількість товару, а також порядок передачі товару по кількості та якості вказуються в договорі поставки, який заклечається між Постачальником та Покупцем (в даному випадку Борщівським спиртзаводом) (див. додаток №3).

При отриманні на складі постачальника продукції, здійснюється їх кількісне та якісне приймання. На складі ведеться журнал обліку сировини, який складається з двох частин:

1. прихід;

2. розхід.

В першій частині вказується дата отримання, номер прихідного документа, постачальник та вага (брутто, тара і нетто). В другій частині (розхід) вказується дата, номер вихідного документа та вага (нетто) (див. додаток №4).

При одержанні або відпущенні товару чи матеріалу зі складу ведеться також карточка складського обліку товарів і матеріалів (див. додаток №13), до якої додається прихідний ордер або накладна(див. додаток №15,16) .

Транспортування продукції від виробника до підприємства оформляється товарно-транспортною накладною. (див. додаток №10). При прибутті вантажу на склад виписується прибутковий ордер (див. додаток №17.1).

Придбані підприємством запаси зараховуються за первинною вартістю (вартість запасів, що придбані за плату) з включенням таких фактичних витрат:

- суми, непрямих податків у зв’язку з придбанням запасів, які відшкодовуються підприємству;

- витрати на транспортування запасів до місця їх використання, вантажно-розвантажувальні роботи;

- інші витрати, пов’язані з придбанням запасів і доведенням їх до стану, в якому вони придатні до використання.

Як і на будь-якому іншому виробничому підприємстві, на Борщівському спиртовому заводі здійснюється витрачання матеріалів на виробництво. Для раціонального використання цих матеріалів необхідно встановлювати норми витрачання їх на виробництво, в даному випадку на виробництво спирту.

Так, як всі необхідні матеріали зберігаються на складах, то для отримання необхідної їх кількості у цех на виробництво виписуються лімітні карти. (див. додаток №20) У них вказують бригаду, якій видаються запаси зі складу; назви виробів, на які видають матеріали; запаси, які видають на виробництво. До лімітної картки додається звіт про витрату допоміжних матеріалі на заводі (див. додаток №21). Далі записують норми та підраховують кількість витрачання даного запасу.

Способом контролю за витрачанням матеріалів на підприємстві є також інвентарний спосіб. Його використовують для точного визначення будь-яких спожитих матеріалів. При цьому способі періодично проводять інвентаризацію матеріалів. За даними інвентаризації визначають наявність матеріалів на кінець періоду (див. додаток №12).

Обліковою політикою підприємства визначений метод, за яким здійснюється відпуск запасів у виробництво. Це є метод FIFO (собівартості перших за часом надходжень запасів, тобто перший прихід – перший розхід). Оцінка за цим методом полягає в тому, що списання матеріальних цінностей відбувається в такій послідовності: залишок на початок періоду, перше надходження, потім друге, третє і наступні надходження за їх цінами. Залишки запасів на кінець місяця визначаються за цінами останніх за часом надходжень запасів.

Запаси повинні бути достовірно оцінені на дату складання балансу. Для цього витрати на придбання запасу, які не можуть бути відображені як активи, повинні включатися до складу витрат звітного періоду у звіті про фінансові результати.

Запаси відображаються в бухгалтерському обліку і звітності за найменшою з двох оцінок – первинною вартістю або чистою вартістю реалізації (очікувана ціна реалізації запасів в умовах звичайної діяльності за мінусом очікуваних витрат на завершення їх виробництва та реалізації).

Запаси відображаються за чистою вартістю реалізації, якщо на дату балансу їх ціна знизилась або іншим чином втратили первинно очікувану економічну вигоду. Чиста вартість реалізації визначається за кожною номенклатурною одиницею запасів.

Різниця між первинною та чистою вартістю реалізації повністю втрачених запасів списується на витрати звітного періоду з її відображенням в забалансовому обліку.

Виробництво продукції неможливе без використання малоцінних та швидкозношуваних предметів. Визначена цінова та вікова межа матеріальних активів, до якої вони вважаються малоцінними і швидкозношуваними предметами. На підприємстві такою межею є ціна до 1000грн. і термін експлуатації 1 рік. Облік ведеться на рахунку 22 „Малоцінні та швидкозношувані предмети”. Оприбуткування МШП здійснюється по прибуткових ордерах. Списання оформляється актом на списання МШП із затвердженням та підписом відповідних осіб (див. додаток №17,19).

В більшості випадків МШП на підприємстві придбаються через підзвітних осіб. Це оформляється записами:

Дт 22 „Малоцінні та швидкозношувані предмети” (вартість МШП);

Кт 64.1 „Розрахунки за податками” (сума ПДВ);

Кт 37.2 „Розрахунки з підзвітними особами” (сума авансового звіту) (див. додаток №42).

Для контролю за витрачанням матеріальних цінностей у бухгалтерії на протязі місяця на основі відповідних первинних документів ведуть оборотну відомість. На початку кожного місяця у цій відомості проставляються залишки матеріальних цінностей на початок. На протязі місяця здійснюється витрачання запасів. Це оформляється відповідними документами на прихід та розхід цінностей та виводяться обороти за місяць. В кінці місяця роблять розрахунки залишків товарів та цінностей ( див. додаток №22,23).

4. Облік грошових коштів

На сьогоднішній день створений найбільш ефективний спосіб розрахунків між контрагентами. Це є безготівковий спосіб розрахунків. Він передбачає рух коштів по рахунках, від підприємства-платника до отримувача цих коштів.

Касові операції на підприємстві та їх документування проводить бухгалтер-касир. Облікові операції здійснюються на рахунку 30 «Каса» (див. додаток №36,37).

Касові операції оформляються прибутковими та видатковими касовими ордерами, типові форми і порядок заповнення яких затверджені наказом Міністерства статистики України від 15.02.96 № 51 "Про затвердження типових форм первинного обліку касових операцій" (далі - наказ Мінстату), і мають застосовуватися усіма підприємствами (див. додаток №31,32).

Приймання готівки касою підприємства, у тому числі й одержаної з банку, проводиться за прибутковими касовими ордерами, підписаними головним бухгалтером або особою, уповноваженою керівником підприємства. Про приймання готівки видається квитанція за підписами головного бухгалтера або особи, уповноваженої керівником підприємства, і касира, засвідчена печаткою (штампом) підприємства.

При прийманні готівки до каси касир підприємства керується Правилами визначення платіжності банкнот і монет, затвердженими постановою Правління Національного банку України від 31.03.99 № 152 і зареєстрованими Міністерством юстиції України від 16.04.99 за № 242/3535 (із змінами).

Видача готівки з кас підприємства проводиться за видатковими касовими ордерами або належно оформленими платіжними (розрахунково-платіжними) відомостями (далі - видаткові документи) (див. додаток №33). Документи на видачу готівки мають підписувати керівник і головний бухгалтер або особи, які на це уповноважені. До видаткових ордерів можуть додаватися заява на видачу готівки, розрахунки тощо (див. додаток №34). Якщо на доданих до видаткових касових ордерів документах, заявах, рахунках тощо є дозвільний напис керівника, то підпис керівника на видаткових касових ордерах не обов'язковий.

У разі видачі окремій фізичній особі готівки за видатковим документом касир вимагає пред'явити паспорт чи документ, що його замінює, записує його найменування і номер, ким і коли він виданий. Фізична особа розписується у видатковому документі про одержання готівки із зазначенням одержаної суми (гривень - словами, копійок - цифрами), використовуючи чорнило або кулькову ручку з темним чорнилом. Якщо видатковий документ складений на видачу готівки кільком особам, то одержувачі також пред'являють паспорти чи документи, що їх замінюють, і розписуються у відповідній графі документа. Видача готівки з каси, що не підтверджена розписом одержувача у видатковому документі, для виведення залишку готівки в касі не приймається.

Видачу готівки касир проводить тільки особі, зазначеній у видатковому документі. Якщо видача готівки проводиться за дорученням, оформленим у встановленому порядку згідно з чинним законодавством, у тому числі й особи, що не має змоги в зв'язку з хворобою або з інших поважних причин поставити розпис власноручно, то в тексті ордера після прізвища, імені та по батькові одержувача готівки бухгалтерія зазначає прізвище, ім'я та по батькові особи, якій доручено одержати готівку. Якщо видача готівки проводиться за відомістю, то перед розписом про одержання грошей касир робить у ній напис: "За довіреністю". Довіреність залишається у касира і додається до видаткового касового ордера або відомості.

Виплати, що пов'язані з оплатою праці, проводяться касиром підприємства за платіжними (розрахунково-платіжними) відомостями або за видатковими касовими ордерами на кожного одержувача (див. додаток №31).

На титульній сторінці платіжної (розрахунково-платіжної) відомості робиться дозвільний напис про видачу готівки за підписами керівника і головного бухгалтера або осіб, уповноважених керівником, із зазначенням строків видачі готівки і суми (гривень - словами, копійок - цифрами).

Аналогічно може оформлятися й одноразова видача готівки на оплату праці (у разі відпустки, хвороби тощо), а також видача депонованих сум і готівки під звіт на витрати, пов'язані із службовими відрядженнями, кільком особам.

Після закінчення встановлених строків виплат, пов'язаних з оплатою праці за платіжними відомостями, касир повинен: у платіжній відомості проти прізвища осіб, яким не здійснено виплату, поставити штамп або зробити напис: "Депоновано" (див. додаток №32.1.); скласти реєстр депонованих сум; у кінці відомості зазначити фактично виплачену суму та недоодержану суму виплат, яка підлягає депонуванню, звірити ці суми із загальним підсумком за платіжною відомістю і засвідчити напис своїм підписом.

Бухгалтерія робить перевірку відміток, зроблених касирами в платіжних відомостях, та здійснює підрахунок виданих і депонованих за ними сум. Депоновані суми, що підлягають здаванню в банк, оформляються шляхом складання одного загального видаткового касового ордера.

При необхідності отримання грошових коштів з обслуговуючого банку для каси підприємства, бухгалтер-касир виписує грошовий чек з чекової книжки, яка є в наявності на підприємстві. Чек містить такі елементи:

- назву власника чекової книжки та номер його рахунка;

- назви банку емітента і його номер МФО;

- призначення платежу;

- число, місяць, рік та місце складання чека;

- підписи головного бухгалтера, керівника та відбиток печатки.

Так, як готівку з обслуговуючого банку забирає бухгалтер-касир, у грошовому чеку вказуються дані його паспорта. В установі банку дані паспорта, який касир приносить із собою, порівнюють із даними, записаними в грошовому чеку (див. додаток №28).

Згідно із Положенням про ведення касових операцій та Інструкцією про організацію роботи з готівкового обігу установами банків України, кожне підприємство повинно мати затверджений ліміт готівки в касі. На ДП «Борщівський спиртзавод» ліміт затверджує директор підприємства і становить 1500,00 гривень.( див. додаток №29). Воно може зберігати готівку на кінець дня у касі тільки в межах встановленого ліміту. Понадлімітна сума, яка залишається в касі підприємства на кінець дня, здається до банку та знову зараховується на поточний рахунок.

Документування операцій із зарахування або списання коштів із рахунків у обслуговуючому банку здійснюється за типовими формами розрахунків та документів.

Коли підприємство подає до банку грошовий чек, який вважається паперовим розрахунковим документом, тоді його виписують у двох примірниках. Обслуговуючий банк підприємства приймає документи від нього протягом операційного дня. Розрахунки за документами, що надійшли від підприємства протягом операційного дня, здійснюються банком того ж дня. Документи, які надходять у банк, є підставою списання або зарахування коштів на поточні рахунки ДП «Борщівський спиртзавод».

Так, як обслуговуючий банк заводу обліковує рух грошових коштів й зберігає усю інформацію про операції на рахунках, він періодично повідомляє клієнта про стан рахунка, рух коштів і залишки на ньому за допомогою виписки. (див. додаток №35).

5. Облік дебіторської заборгованості

У процесі фінансово-господарської діяльності у підприємства постійно виникає потреба в проведенні розрахунків зі своїми контрагентами. Відвантажуючи виготовлену продукцію, підприємство, як правило, не отримує оплату одразу, тобто відбувається кредитування покупця. Таким чином, протягом періоду від моменту відвантаження продукції до моменту надходження платежу засоби підприємства знаходяться у вигляді дебіторської заборгованості.

Методологію обліку, основні поняття та порядок розкриття інформації про дебіторську заборгованість у фінансовій звітності визначає П(С)БО 10 «Дебіторська заборгованість».

На Борщівському спиртзаводі дебіторська заборгованість визначається активом, якщо існує ймовірність отримання підприємством майбутніх економічних вигод і її сума може бути достовірно визначена.

Відповідно до П(С)БО 10 дебіторська заборгованість поділяється на довгострокову і поточну. Дебіторська заборгованість у бухгалтерському обліку класифікується в залежності від: термінів її погашення, ймовірності її погашення, оцінки відображення її в балансі.

Поточна дебіторська заборгованість за продукцію, товари, роботи, визначається активом одночасно з визнанням доходу від реалізації продукції, товарів, робіт і послуг та оцінюється за первісною вартістю. У разі відстрочення платежу за продукцію, товари, роботи з утворенням від цього різниці між справедливою вартістю дебіторської заборгованості та номінальною сумою грошових коштів та /або їх еквівалентів, що підлягають отриманню за продукцію, товари, роботи, така різниця визначається дебіторською заборгованістю за нарахованими доходами (процентами) у періоді її нарахування (Пункт 6 із змінами, внесеними згідно з Наказом Мінфіну №304 від 30.11.2000).

Дебіторська заборгованість поділяється на:

- безнадійну

- сумнівну

- дійсну.

Залежно від виникнення дебіторська заборгованість поділяється на:

- дебіторську заборгованість за роботи, товари, послуги;

- векселі отримані;

- дебіторську заборгованість за розрахунками;

- іншу поточну дебіторську заборгованість.

Довгострокова дебіторська заборгованість - сума дебіторської заборгованості, яка не виникає в ході нормального операційного циклу та буде погашена після дванадцяти місяців з дати балансу. При цьому слід розуміти, що при віднесенні заборгованості до поточної або довгострокової до уваги береться не загальний очікуваний строк оплати згідно з договором, а очікуваний строк до погашення, який залишився з дати балансу.

До довгострокової дебіторської заборгованості відносять:

- заборгованість орендаря за фінансовою орендою, яка відображається в балансі орендодавця;

- надання позик іншим підприємствам;

- надання позик фізичним особам;

- заборгованість, що виникає при надзвичайних подіях - пожежі, повені, крадіжці тощо.

Достовірна оцінка довгострокової дебіторської заборгованості має суттєвий вплив на правильне відображення інформації в облікових регістрах і звітності. Важливу роль при цьому відіграє принцип обачності, який передбачає застосування в бухгалтерському обліку таких методів оцінки дебіторської заборгованості, які будуть запобігати завищенню оцінки активів.

Довгострокова дебіторська заборгованість, на яку нараховуються відсотки, відображається в балансі за її теперішньою вартістю. Визначення теперішньої вартості залежить від виду заборгованості та умов її погашення.

Для обліку довгострокової дебіторської заборгованості Планом рахунків передбачений рахунок 37 «Розрахунки з різними дебіторами».

Рахунок 37 «Розрахунки з різними дебіторами» – активний, балансовий, призначений для обліку господарських процесів, довгострокової дебіторської заборгованості фізичних та юридичних осіб. По дебету цього рахунку відображається виникнення (збільшення) довгострокової дебіторської заборгованості, по кредиту – її погашення (списання) або переведення до складу поточної.

До іншої дебіторської заборгованості на підприємстві відноситься видача довгострокових позик працівникам підприємства та інші види розрахунків.

Працівники підприємств можуть отримувати кредити та позики на індивідуальне й кооперативне житлове будівництво, інші цілі.

Видача позик підприємством проводиться, якщо вона передбачена Статутом або іншим аналогічним документом підприємства та за наявності оформлених належним чином документів. При чому максимальний розмір позики для одного працівника законодавством не обмежується.

Видача позик здійснюється як готівкою, так і за безготівковим розрахунком, відповідно до заяви працівника. Позика може видаватись на будь-який термін, але вона повинна бути безпроцентною та поворотною. Повернення позики може визначатись числом місяців або календарним періодом. Якщо термін повернення не встановлюється або визначається моментом вимоги, то в цьому випадку працівник повинен повернути гроші в 7-денний термін з дня пред'явлення вимоги.

Якщо повернення позики відбувається шляхом утримання із суми зарплати працівника, то підписується додаткова угода, в якій передбачено зобов'язання працівника повернути гроші.

Поточна дебіторська заборгованість – сума дебіторської заборгованості, яка виникає під час нормального операційного циклу або буде погашена протягом дванадцяти місяців з дати балансу.

У балансі поточна дебіторська заборгованість поділяється на заборгованість покупців і замовників та іншу поточну дебіторську заборгованість (див. додаток №89).

Поточна дебіторська заборгованість за товари, роботи, послуги визнається активом одночасно з визнанням доходу від реалізації товарів, виконання робіт, надання послуг і оцінюється за первісною вартістю. У випадку відстрочення платежу з виникненням від цього різниці між справедливою вартістю дебіторської заборгованості та номінальною сумою грошових коштів, що підлягають отриманню за товари, така різниця визнається дебіторською заборгованістю за нарахованими доходами (відсотками) в період її нарахування.

Дебіторська заборгованість як складова елементу фінансової звітності активу має визнаватися і відображатися у звітності в сумі, яка визначається з урахуванням оцінки дебіторської заборгованості в поточному обліку.

Порядок оцінки дебіторської заборгованості наведено на рис. 1.

Рис 1. Оцінка дебіторської заборгованості

Негативним моментом по розрахунках з дебіторами є те, що на підприємстві не нараховується резерв сумнівних боргів. Це могло би вберегти його від втрат за неповернену дебіторську заборгованість, яка може виникнути з різних причин (форс-мажорні обставини, банкрутство підприємства-боржника і т.д.).

П(С)БО 10 передбачені два варіанти визначення величини сумнівних боргів:

- перший — виходячи з платоспроможності окремих дебіторів;

- другий — на підставі класифікації дебіторської заборгованості за періодами її виникнення з врахуванням досвіду минулих років щодо платоспроможності дебіторів.

За двома способами величина резерву сумнівних боргів визначається як добуток суми дебіторської заборгованості за продукцію та коефіцієнта сумнівності. Різниця у способах полягає лише в тому, які суми дебіторської заборгованості беруть участь у розрахунку, і як визначається коефіцієнт сумнівності.

Резерв сумнівних боргів відображають у звіті про фінансові результати у складі інших операційних витрат. Списання безнадійної дебіторської заборгованості за товари проводиться за рахунок використання резерву сумнівних боргів:

Дт 38 “Резерв сумнівних боргів”

Кт 36.1 “Розрахунки з вітчизняними покупцями” (див. додаток №46,47).

Підзвітними особами на підприємстві вважають фізичних осіб, працівників підприємства, яким видані кошти на господарські потреби (на закупівлю МШП, будівельних матеріалів і т.д.), а також для виконання завдання під час відрядження.

Порядок видачі коштів під звіт і звітування за їх використання регламентується Інструкцією про службові відрядження в межах України і за кордон, затвердженою наказом Міністерства фінансів України від 13.03.98р. №59, змінами до неї від 10.06.99р. №146.

Службовим відрядженням вважається поїздка працівника за розпорядженням керівника підприємства на певний строк в інший населений пункт для виконання службового доручення не за місцем його постійної роботи.

Направлення працівника у відрядження оформляється наказом керівника по підприємству (див. додаток №43). Витрати на відрядження відшкодовуються на основі авансового звіту (див. додаток №44), який складає працівник, повернувшись із відрядження, у такі строки:

- протягом трьох робочих днів при відрядженні;

- на наступний день при видачі грошей на господарські потреби.

До авансового звіту прикладають посвідчення про відрядження з відмітками про вибуття з місця роботи, прибуття в місце відрядження і вибуття з нього та повернення до місця роботи (див. додаток №45). Такі відмітки підтверджуються відповідальними особами (підписами та печаткою), без такого посвідчення про відрядження не є дійсним.

Оплата проїзду до місця відрядження і назад відшкодовується тільки за наявності документів, а при їх відсутності бухгалтерія може відшкодувати проїзд з дозволу керівника за рахунок прибутку підприємства. При цьому ця сума включається до сукупного оподатковуваного доходу, з якого утримується прибутковий податок і збори на соціальне страхування.

Якщо суми, які були видані на відрядження (під звіт) з каси підприємства, не повністю використані, то вони вносяться у касу при подачі авансового звіту. Чергові видачі грошей під звіт не дозволяються до повного погашення попередньої заборгованості. Добові за час перебування особи у відрядженні нараховуються за всі дні, включаючи день від’їзду і день приїзду, перебування у відрядженні в межах України, включаючи вихідні, святкові, неробочі дні, час перебування в дорозі.

З 01.01.06р. сума добових становить 25 грн. Вони не потребують спеціального документального підтвердження, крім відміток про прибуття у місце відрядження і виїзд із нього (див. додаток №45).

До авансового звіту прикладаються проїзні білети, рахунки готелів у розмірі фактичних витрат з урахуванням наданих послуг, бронювання місць у готелях в розмірі 50% вартості місця за добу. Відшкодовуються також витрати на службові телефонні переговори, телеграми. Якщо відрядження оформлено на один день або відряджений може щодня вертатися додому, йому також оплачується проїзд та добові, як за повну добу.

Аналітичний облік розрахунків з підзвітними особами ведеться в журналі - ордері по 372 (див. додаток №42)

Інформація про результати інвентаризації заборгованості на 1 жовтня 2007 року по ДП «Борщівський спиртовий завод» відображена в додатку №48.

6. Облік витрат діяльності підприємства

Процес виробництва продукції (робіт, послуг) потребує здійснення певних витрат. Визначення витрат дається у Положенні (стандарті) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності", а склад витрат у Положенні (стандарті) бухгалтерського обліку 16 "Витрати". Методологічні принципи формування в бухгалтерському обліку інформації про витрати підприємства та її розкриття у фінансовій звітності визначає Положення (стандарт) бухгалтерського обліку 16 "Витрати".

Витрати – це зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, яке призводить до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками).

Із зменшенням активів виникають такі витрати:

· списання матеріалів на виробництво продукції, для ремонту основних засобів, на адміністративні цілі;

· нарахування амортизації;

· списання основних засобів, нематеріальних активів, МШП, що стали непридатними ;

· втрати від знецінення запасів;

· нестачі запасів, (сировини, комплектуючих виробів, готової продукції, товарів);

· нарахування резерву сумнівних боргів або списання дебіторської заборгованості, яка не може бути сплачена;

· благодійні внески;

· належні до сплати або сплачені штрафи, пені, неустойки.

Методологічні основи формування в бухгалтерському обліку інформації про витрати підприємства та її розкриття у фінансовій звітності регламентуються Положенням (стандартом) бухгалтерського обліку 16 «Витрати».

Відповідно до п. 6 Положення витратами звітного періоду визнається зменшення активів або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власникам), за умови, що ці витрати можуть бути достовірно оцінені.

Основними критеріями, якими необхідно керуватись при відображенні витрат у бухгалтерському обліку і визнанні їх витратами певного періоду, є:

· витрати відображаються в обліку одночасно із зменшенням активів або збільшенням зобов'язань;

· витрати визнаються витратами певного періоду одночасно з визнанням доходу, для одержання якого вони здійснені.

Витрати, які неможливо прямо пов'язати з доходом певного періоду, відображаються в складі витрат того звітного періоду, у якому вони були здійснені.

Якщо актив забезпечує одержання економічних вигод протягом кількох звітних періодів, то витрати визнаються шляхом систематичного розподілу його вартості (наприклад, у вигляді амортизаційних відрахувань).

Не визнаються витратами і не включаються до Звіту про фінансові результати:

· платежі за договором комісії, агентськими угодами та іншими аналогічними договорами на користь комітента та ін.;

· попередня (авансова) оплата запасів (робіт, послуг):

1. погашення одержаних позик;

2. інші зменшення активів або збільшення зобов'язань, які не відповідають ознакам, зазначеним у визначенні терміна «витрати»;

· витрати, які відображаються зменшенням власного капіталу згідно з положеннями (стандартами) бухгалтерського обліку.

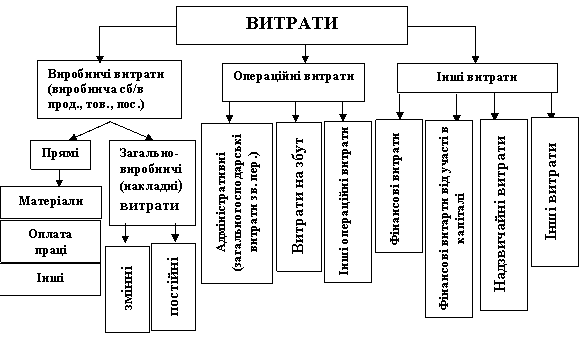

З метою бухгалтерського обліку, аналізу та планування витрати підприємства об’єднуються в однорідні групи за різними ознаками. Загалом витрати групуються та обліковуються за видами, місцями виникнення та носіями витрат, виходячи з діяльності підприємства.

Рис.2. Класифікація витрат

Розрізняють такі види діяльності:

а) Операційна діяльність підприємства - це основна діяльність, яка пов'язана з виробництвом продукції (робіт, послуг), або реалізованої продукції (товарів, послуг), що є визначною метою створення підприємства та забезпечує основну частину його доходу.

б) Інвестиційна діяльність підприємства пов'язана з придбанням та реалізацією нематеріальних активів, фінансових інвестицій, які не є складовою еквівалентів грошових коштів (див. додаток №49.1).

в) Фінансова діяльність підприємства - це діяльність, яка призводить до змін розміру і складу власного і позичкового капіталу підприємства.

Надзвичайна діяльність підприємства - операції або події, які відрізняються від звичайних і не відбуваються часто або регулярно. Прикладами надзвичайної діяльності слід вважати стихійне лихо (землетрус, повінь, тощо).

До виробничих витрат належать ті витрати, які направляються на виробництво продукції. Ці витрати є пов’язані із закупівлею матеріалів, фурнітури, виплатою зарплати робітникам основного виробництва, витрати на обслуговування цеху основного виробництва.

Виробничі витрати поділяються на прямі та загально виробничі (накладні) витрати.

За способом включення до собівартості продукції виробничі витрати поділяються на прямі і непрямі.

Прямі витрати безпосередньо пов’язані з виробництвом певного виду продукції (робіт, послуг), а тому до її собівартості вони включаються прямо на підставі відповідних документів.

Непрямі витрати, як правило, пов’язані з виробництвом кількох видів продукції, а тому вони прямо до собівартості тієї або іншої продукції не можуть бути віднесені. Вони включаються до собівартості окремих видів продукції. До них відносяться загально виробничі витрати.

До прямих витрат належить :

·прямі матеріальні витрати (вартість сировини і матеріалів, які є основою продукції, що виготовляється; куплених напівфабрикатів і комплектуючих виробів; допоміжних та інших матеріалів, які можна безпосередньо віднести до окремого об’єкта витрат);

·прямі витрати на оплату праці (заробітна плата та інші виплати працівникам, зайнятим у виробництві продукції, виконанні робіт чи наданні послуг, які можуть бути, безпосередньо віднесені до конкретного об’єкта витрат);

·інші прямі витрати (усі інші виробничі витрати, що можуть бути безпосередньо віднесені до конкретного об’єкта витрат, зокрема відрахування на соціальні цілі, плата за оренду земельних, майнових паїв, амортизація, втрати від браку).

Виробничі витрати, згідно з інструкцією по застосуванню Плану рахунків бухгалтерського обліку затверджено наказом Міністерства Фінансів України від 30. 11. 1999 р. № 291, відображається в таких рахунках:

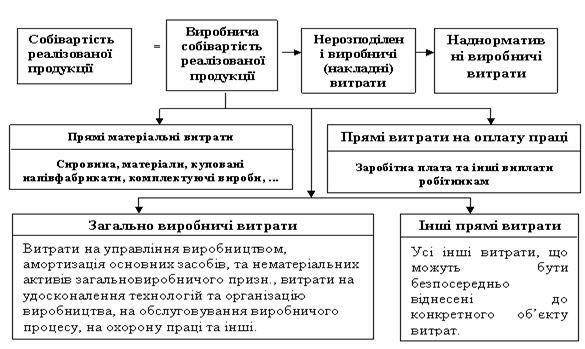

- на рахунку 23 “Виробництво”, де здійснюється облік витрат на виробництво продукції (дебетове сальдо на рахунку 23 на кінець періоду показує суму незавершеного виробництва);

- на рахунку 90 “Собівартість реалізації”, де відображається собівартість реалізованої продукції, робіт послуг, фактичну собівартість реалізованих товарів (без торгових націнок).

Адміністративні витрати (див. додаток №51,55), витрати на збут (див. додаток №51) та інші операційні витрати не включаються до виробничої собівартості готової та реалізованої продукції. Інформація про такі витрати узагальнюється на рахунках обліку витрат звітного періоду сальдо з дебету рахунка 90 “Собівартість реалізації” списується на рахунок 79 “Фінансові результати”.

На рахунку 91 “Загальновиробничі витрати”, ведеться облік витрат на організацію виробництва та управління галузями, цехами, відділеннями та підрозділами основного виробництва, а також витрат, пов’язаних з утримуванням та експлуатацією машин та обладнання (див. додаток №50,54).

Загальновиробничі витрати в кінці місяця списуються на 23 рахунок “Виробництво” за видами витрат і включаються до собівартості продукції (робіт, послуг). Загальновиробничі витрати, які знаходяться в межах нормативів вважаються розподіленими і списуються в дебет рахунку 23 “Виробництво”. Інші витрати є нерозподіленими і списуються в дебет рахунку 90 “Собівартість реалізації”.

Що стосується аналітичного обліку виробничих витрат, то він ведеться по рахунку 23 “Виробництво” за видами виробництв, за статтями витрат і видами або групами продукції, що виробляються (див. додаток №50,52,53).

Загальновиробничими витратами називаються витрати, пов’язані з організацією виробництва у цехах та на дільницях.

Загалом до загальновиробничих (накладних) витрат належить:

· витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями; витрати на оплату службових відряджень персоналу цехів, дільниць та інше);

· амортизація основних засобів загальновиробничого (цехового, дільничного, лінійного) призначення;

· амортизація нематеріальних активів загальновиробничого призначення;

· витрати на утримання, експлуатацію, ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення;

· витрати на вдосконалення технології та організації виробництва, підвищення якості продукції;

· витрати на опалення, освітлення, водопостачання та інші утримання виробничих приміщень, тощо.

Загальновиробничі витрати поділяються на постійні і змінні.

До змінних належать витрати на обслуговування та управління виробництвом (цехів, дільниць), які змінюються прямо пропорційно зміні обсягу виробництва. Такі витрати розподіляються на кожен об’єкт витрат з використанням бази розподілу (заробітної плати, робочих годин, обсягу діяльності, прямих витрат та інші), виходячи з фактичної потужності звітного періоду. Таким чином, змінні загально виробничі витрати повністю включаються до складу виробничої собівартості продукції (робіт, послуг) в періоді їх виникнення, тобто списуються на витрати виробництва (облік яких ведеться на 23 рахунку “Виробництво”) в дебет рахунка 23 щомісяця в повному обсязі.

До постійних загальновиробничих витрат належать витрати на обслуговування та управління виробництвом, які залишаються незмінними (чи майже незмінними) із зміною обсягу діяльності.

Постійні виробничі (накладні) витрати розподіляються на кожен об’єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат, та інше) за нормальної потужності.

Нормальна потужність - це очікуваний середній обсяг діяльності, який може бути досягнуто за умов звичайної діяльності підприємства протягом декількох років або операційних циклів з урахуванням запланованого обсягу обслуговування виробництва.

Величина нормальної виробничої потужності визначається підприємством самостійною і зазначеною в наказі про облікову політику підприємства. Якщо випуск продукції у звітному періоді нижчий за нормальну потужність підприємства, то загально виробничі витрати розподіляються згідно з нормальною потужністю підприємства (витрати в межах нормальної потужності списуються на собівартість продукції, а витрати понаднормові – на фінансові результати).

Отже, загально виробничі постійні витрати формуються протягом звітного періоду у однакових розмірах незалежно від обсягу продукції, виконаних робіт, наданих послуг.

Випуск будь-якої продукції потребує здійснення певних витрат, які впливають на величину собівартості. При калькулюванні собівартості реалізованої продукції необхідно керуватись вимогами П(с)БО № 3, тобто врахувати , що з доходом від реалізації продукції, робіт, послуг, необхідно спів ставляти тільки виробничу собівартість реалізованої продукції, до якої не включаються наступні позиції:

- Адміністративні витрати;

- Витрати на збут;

- Інші операційні витрати;

- Фінансові витрати;

- Інші витрати;