Затраты и издержки – синонимы?

На современном этапе развития производства руководство предприятий уделяет пристальное внимание калькулированию себестоимости продукции (работ, услуг). Это обусловлено непосредственной зависимостью уровня прибыли компании от фактической величины себестоимости продукции: чем она меньше, тем выше прибыль.

Таким образом, естественным представляется тот факт, что усилия руководства направлены на снижение всех видов затрат, связанных с производством товаров и услуг.

Зачастую, особенно в экономической практике, под себестоимостью продукции понимаются затраты на производство. Насколько это верно? Некоторые специалисты употребляют термины «затраты» и «издержки» как синонимы, в то время как другие полагают, что между ними имеются принципиальные различия. В многочисленных литературных источниках даны всевозможные, иногда весьма расплывчатые, определения этих экономических категорий, отражающие обе точки зрения. Кроме того, как на практике, так и в теории вышеуказанные термины иногда заменяют словом «расходы». В рамках данной работы мы будем подразумевать, что и затраты, и издержки являются расходом определенных ресурсов в денежной или неденежной форме, однако понятие «расходы» не всегда может быть заменено одним из приведенных терминов, поскольку в определенном контексте несет уникальную смысловую нагрузку.

Дадим определение понятию «расходы».

Расходы

– это понесенные затраты, денежный эквивалент которых был отражен в стоимости реализованной продукции (услуги) за конкретный период времени.

Перейдем непосредственно к вопросу различия или сходства экономических категорий «издержки» и «затраты».

В экономической энциклопедии [5] приведены следующие определения:

издержки

– денежное выражение ценности экономических ресурсов, затрачиваемых при совершении экономическим субъектом каких-либо действий;

затраты

: 1) выраженные в денежной форме расходы (издержки) на что-либо; 2) ресурсы, «уничтожаемые» в процессе производства… Использование в данных определениях оборота «денежное выражение ресурсов» не вызывает вопросов, в то время как сочетания «что-либо», «какие-либо действия» указывают на отсутствие конкретики. По нашему мнению, действия, о которых идет речь, не могут иметь неопределенный характер, а должны быть направлены непосредственно на получение экономической выгоды.

Авторы учебного пособия «Финансовый анализ. Управление финансами» Н.Н. Селезнева и А.Ф. Ионова рассматривают затраты как «уменьшение активов (денежных средств или иного имущества) или увеличение обязательств (долга), связанное с возникновением издержек», а издержки как «денежное измерение любых ресурсов, которые используются в организации» [4].

В приведенных трактовках достаточно явно ощущается вышеупомянутая «расплывчатость» – формулировка определения затрат с использованием понятия «издержки» позволяет сделать вывод: авторы считают данные термины полярно отличающимися друг от друга, с чем мы не можем согласиться. Повсеместное употребление данных экономических категорий как синонимов дает нам основание по меньшей мере для сомнения в принципиальности их различия.

Необходимо отметить, что вопрос расхождения данных понятий уже рассматривался относительно подробно П.П. Лабзуновым в работе «Управление затратами на промышленных предприятиях России» [3]. Сгруппировав умозаключения приверженцев основных экономических школ относительно данной проблемы, автор пришел к выводу, что «издержки – это экономическая категория, выражающая в денежной форме расход всех ресурсов обществом на создание продукции (услуг)», в то время как «затраты – это экономическая категория, характеризующая в денежной форме расход ресурсов конкретного экономического субъекта на выполнение экономической деятельности».

Основываясь на анализе приведенных определений, можно заключить, что издержки отражают сумму расходов на производство всех благ общества, а затраты – сумму расходов на производство продукции хозяйствующего субъекта. Анализируя подход автора, нельзя не отметить тот факт, что термин «издержки» в его понимании не должен употребляться в повседневной работе конкретного субъекта экономики в принципе

. Однако применение данного термина не только

для обозначения расходов общества в целом общепринято. Более того, «расход всех ресурсов обществом» – понятие абстрактное, не предполагающее использования применительно к конкретной ситуации, а между тем основное внимание как в теоретических, так и в практических экономических работах, где употреблено данное обозначение расходов, посвящено именно вопросам функционирования определенного хозяйствующего субъекта.

Нельзя не согласиться с тем, что понятие «издержки» шире понятия «затраты», т.е. издержки могут включать в себя несколько видов затрат (например, накладные издержки состоят из общехозяйственных, общепроизводственных и непроизводственных затрат). При этом под издержками также может подразумеваться упущенная выгода предприятия, которую оно, возможно, получило бы, выбрав альтернативу (производства другого товара, по другой цене, на другом рынке и т.д.), хотя в большинстве случаев данным термином все же обозначают непосредственные, т.е. реальные

расходы предприятия. «Издержки производства» и «затраты на производство» зачастую являются взаимозаменяемыми понятиями и обозначают расходы, непосредственно связанные с процессом производства продукции.

Согласно альтернативному предположению экономиста С.А. Котлярова, представленному в книге «Управление затратами» различия между терминами «издержки» и «затраты» носят сугубо лингвистический характер: «…слово «издержки» следует употреблять для обозначения суммы затрат на осуществление какой-либо производственной или обеспечивающей функции: издержки производства, издержки обращения, которые состоят из отдельных материальных, трудовых затрат» [2].

Стоит отметить, что и у данного мнения достаточно приверженцев, однако, как нам кажется, это слишком тривиальный подход. В сущности, из вышесказанного можно сделать вывод, что обозначенной проблемы сходства и различия терминов нет вовсе, однако, как мы только что убедились, понятие «издержки» более многогранно, нежели понятие «затраты», т.е. непозволительно всегда ставить между ними знак равенства.

Есть и другое мнение. Авторы учебного пособия «Затраты и результаты» утверждают, что «затраты» и «издержки» совпадают, но не в полном объеме. Они имеют общую составляющую, называемую в данной работе «целевые затраты» или «основные издержки». В состав целевых затрат / основных издержек включаются расходы, непосредственно связанные с выпуском и реализацией продукции: «расход сырья, вспомогательных материалов, энергетических ресурсов, применяемых при производстве продукции» [1]. При этом, по мнению авторов, разница между рассматриваемыми экономическими категориями заключена в сумме «нейтральных затрат» и «дополнительных издержек». В свою очередь, под первыми понимаются «затраты, которые либо совсем не связаны с выпуском продукции, либо связаны с этим процессом, но не в полном объеме», а под вторыми – «расходы предприятия, которые полностью или частично не соответствуют затратам». В дальнейшем авторы приходят к выводу, что различия эти критичны только в определенных ситуациях, а применительно к производственной деятельности конкретного хозяйствующего субъекта они несущественны, и, следовательно, допустимо употребление «затрат» и «издержек» как синонимов.

Проанализировав все вышеизложенное, для более точного понимания можно предложить следующие определения.

Затраты

– денежное выражение всех используемых предприятием ресурсов, необходимых для достижения конкретной цели за конкретный период времени. Данное определение является обобщающим. Следует отметить, что для детерминации каждого вида затрат (например, производственных или административных) требуется дополнительное уточнение формулировки.

Издержки

– суммарное выражение расходов предприятия в процессе его деятельности, в том числе в процессе производства и реализации продукции.

Таким образом, существует большое количество различных мнений относительно понятий «издержки» и «затраты», есть приверженцы как точки зрения об их сходстве и взаимозаменяемости, так и противоположной точки зрения, причем среди последних не достигнуто согласие относительно характера и существенности описываемого различия.

Что же можно сказать о понятии «себестоимость»? Многие считают, что себестоимость и есть затраты (издержки). В начале данной статьи мы обозначили необходимость разграничения этих понятий. Под себестоимостью

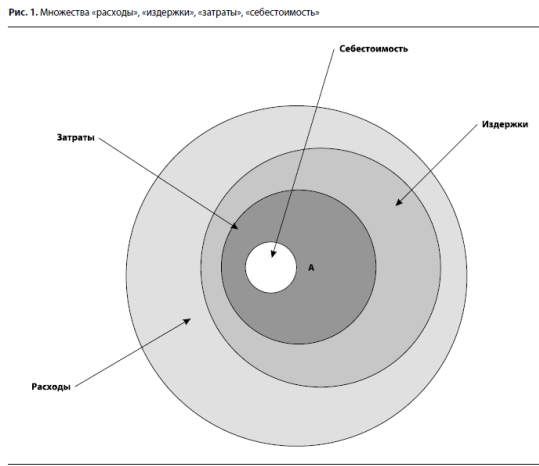

продукции (услуг) понимают выраженные в денежной форме суммарные расходы всех видов ресурсов (основных фондов, природного и промышленного сырья, материалов, топлива, энергии, труда), используемых непосредственно в процессе изготовления и реализации продукции, в расчете на единицу данной продукции. Однако в силу сложившейся традиции употребления данного термина и по отношению ко всему объему произведенной и реализованной продукции, а не только ее единицы, необходимо уточнить, что в таком случае подразумеваются все «затраты», понесенные предприятием на производство и реализацию данной продукции. Следует учесть, что себестоимость продукции в целом включает в себя затраты, относящиеся к готовой продукции, и не учитывает незавершенного производства, полуфабрикатов и остатков на складе. Именно поэтому в данном контексте уместно употреблять термин «затраты», хотя при условии, что упомянутое различие не искажает приводимую информацию, понятия «затраты» и «себестоимость» практически равноупотребимы. Для более четкого понимания различия между терминами проиллюстрируем анализируемые множества с помощью кругов Эйлера (рис. 1).

Из рисунка видно, что множество расходов включает в себя множество издержек, которое, в свою очередь, включает в себя все множество затрат. Себестоимость в правильном ее понимании, т.е. производственные затраты на единицу продукции, является непосредственным подмножеством затрат. При этом обозначенное множество А есть не что иное, как затраты или издержки с точки зрения конкретного хозяйствующего субъекта. Именно в пределах этого множества смысловые понятия данных экономических категорий равносильны.

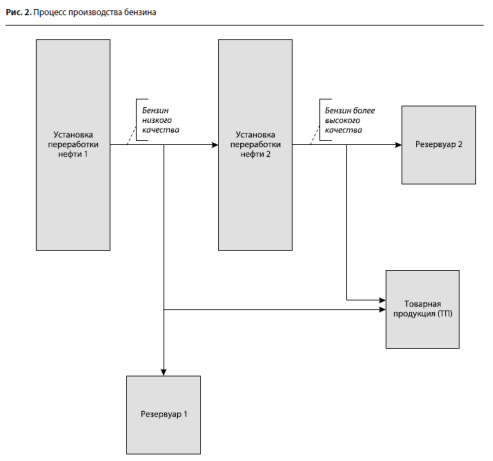

Для подтверждения сделанных выводов рассмотрим употребление анализируемых терминов в контексте определения себестоимости товарной продукции на участке производства бензина (рис. 2).

Известно, что на установке 1 перерабатывают количество нефти Q

1, равное 500 условным единицам (далее все числовые значения указаны в условных единицах). При этом издержки З

1, понесенные на установке 1, составляют 1500. В издержки включены затраты на приобретение исходного сырья, его первичную обработку, на эксплуатацию и обслуживание установки, закупку сопутствующих материалов, обслуживание процесса переработки нефти, использование энергии, расходы на техосмотр, уход, все виды ремонта основных производственных фондов и др. – другими словами, затраты на производство, или производственные издержки, непосредственно связанные с процессом получения бензина на данной установке. Это прямые затраты. Также в состав издержек, понесенных на установке 1, включена часть затрат, связанных с содержанием административного аппарата (в том числе издержки на содержание работников аппарата управления и его структурных подразделений, затраты на материально-техническое и транспортное обслуживание их деятельности, эксплуатационные расходы по содержанию зданий, помещений и т.п.). Это непроизводственные затраты, или административные издержки, носящие косвенный характер. К конкретному виду продукции они относятся в соответствии с установленной базой распределения. В нашем случае З

1 содержит и прямые затраты, и косвенные.

Все вышесказанное справедливо и для установки 2. После первичной переработки нефти на установке 1 часть получаемого бензина низшего качества (Q

2 = 300) поступает для дальнейшей переработки на установку 2, другую часть отправляют в резервуар для хранения 1 (O

1 = 50), а третью выставляют на продажу (т.е. она относится к товарной продукции (ТП)). После повторной переработки на установке 2, затраты на которой (З

2) составляют 1200, часть бензина снова уходит на хранение в резервуар 2 (О

2 = 200), а оставшаяся часть становится товарной продукцией.

Требуется определить себестоимость единицы товарной продукции.

Себестоимость единицы товарной продукции – это отношение всех затрат, понесенных для получения товарной продукции, т.е. издержек на товарную продукцию (Зтп

), к объему полученной товарной продукции (Qтп

). Ко всем понесенным издержкам относят сумму затрат, необходимых для первичной и вторичной переработки, за вычетом затрат на хранение бензина в резервуарах.

Затраты на хранение бензина в резервуаре 1 определяют путем умножения объема бензина, содержащегося на хранении (О

1), на себестоимость продукции, получаемой на соответствующей установке. Для определения себестоимости продукции, полученной на установке 1, т.е. бензина низшего качества, требуется разделить издержки, относимые на данную установку (З

1), на объем перерабатываемой здесь продукции (Q

1): с / с

1 = З

1 / Q1.

Таким образом, себестоимость бензина низшего качества составит 1500 / 500 = 3.

Аналогичным образом рассчитывается себестоимость бензина более высокого качества (с

/ с

2): с

/ с

2 = З

2 / Q

2 = 1200 / 300 = 4.

Теперь можно рассчитать затраты на товарную продукцию: ЗТП

= З

1 + З

2 – (O

1. с

/ с

1 + O

2.с / с

2), ЗТП = 1

500 + 1200 – (50.3 + 200.4) = 1750.

Объем товарной продукции можно рассчитать как сумму объемов бензина низкого и более высокого качества, отнесенных после первичной и вторичной переработки на соответствующих установках к товарной продукции: QТП

= (Q

1 – (Q

2 + O

1)) + (Q

2 – O

2), QТП

= (500 – (300 + 50)) + (300 – 200) = 250.

Зная величину затрат, относящихся на товарную продукцию, и величину объема полученной товарной продукции, можно рассчитать себестоимость единицы товарной продукции: с

/ сТП

= ЗТП

/ QТП

, с

/ cТП

= 1750 / 250 = 7.

Отметим, что в процессе решения данной задачи термины «затраты» и «издержки» использовались для обозначения одних и тех же видов расходов, таким образом, в аналогичных контекстах применение обоих терминов абсолютно равносильно.

Подводя итоги, можно сказать, что термин «издержки» может употребляться в более широком смысле, чем понятие «затраты», как на макроэкономическом, так и на микроэкономическом уровне. Однако данный термин в большинстве случаев используют для изложения и анализа информации о деятельности конкретного хозяйствующего субъекта, где его смысловое значение может быть приравнено к затратам. Что касается себестоимости, то правильным будет употреблять это понятие, подразумевая затраты, понесенные предприятием, в расчете на единицу продукции, в контексте общих затрат лучше использовать другие термины.

|