Содержание

Введение

Глава 1. Компьютерные информационные технологии в бухгалтерском учёте

1.1 Технологический процесс и перспективы его развития

1.2 Этапы технологического процесса

1.3 Особенности использования электронно-вычислительной техники в учете

Глава 2. Система «Галактика»

2.1 История развития системы «Галактика»

2.2 Основные понятия и принципы работы

2.3 Функциональные контуры «Галактики»

Глава 3. Контур «Управление персоналом»

3.1 Модуль «Управление персоналом»

3.2 Модуль «Материально ответственные лица»

3.3 Модуль «Заработная плата»

Заключение

Список используемой литературы

Введение

Проблемы повышения прибыльности предприятия, эффективности работы персонала, создание оптимальной структуры управления волнуют любого руководителя. Ему приходится принимать решения в условиях неопределенности и риска, что вынуждает его постоянно держать под контролем различные аспекты финансово - хозяйственной деятельности. Эта деятельность отражена в большом количестве документов, содержащих разнородную информацию. Грамотно обработанная и систематизированная она является в определенной степени гарантией эффективного управления производством. Напротив, отсутствие достоверных данных может привести к неверному управленческому решению и, как следствие, к серьезным убыткам.

Внедрение бухгалтерских пакетов и программ позволяет автоматизировать не только бухгалтерский учет, но и навести порядок в складском учете, в снабжении и реализации продукции, товаров, отслеживать договоры, быстрее рассчитывать заработную плату, своевременно сдавать отчетность.

Из-за небрежности в бухгалтерском учете предприятие может сильно пострадать или даже потерпеть крах. Примеров тому и очень много, причем часто страдают предприятия, стремящиеся работать честно. Страдают из-за небрежного ведения внутренней бухгалтерии предприятия. Страдают также из-за незнания и соответственно невыполнения последних законов и распоряжений. При ведении бухгалтерского учета вручную возможны и простейшие арифметические ошибки.

Конечно, компьютер не может заменить опытного и грамотного бухгалтера, но позволит упорядочить бухучет, увеличить количество получаемой информации, повысить оперативность бухучета, уменьшить число арифметических ошибок, оценить текущее финансовое положение предприятия и его перспективы.

Глава 1. Компьютерные информационные технологии в бухгалтерском учете

1.1 Технологический процесс и перспективы его развития

Автоматизированные информационные технологии организуются на основе тесной взаимосвязи информационного, технического, программного и технологического обеспечения.

Основой технологического обеспечения является технологический процесс обработки экономических задач. Технологический процесс имеет определенный жизненный цикл и существенно меняет состав выполняемых операций в зависимости от появления новых поколений вычислительной техники, развития средств передачи данных и методов программирования. Исходной стадией компьютеризации бухгалтерских задач стало осуществление их централизованной обработки операторами на вычислительных установках с применением перфорационных и электронных машин.

Технологический процесс централизованной обработки учетных задач начинался с ручного сбора и регистрации первичных документов в цехах и подразделениях предприятия. Информация кодировалась, комплектовалась в пачки и передавалась на вычислительную установку, где вначале выполнялся трудоемкий процесс по переносу данных на машинные носители (перфорационные и магнитные), а затем данные обрабатывались на вычислительной машине. Обработка учетных данных заканчивалась составлением машинограмм, которые передавались в бухгалтерию и служили основой для заполнения форм бухгалтерской и статистической отчетности. Использование универсальных ЭВМ характеризовалось новым этапом в развитии технологического процесса обработки бухгалтерских задач. Так, например, расширился круг машинных носителей, используемых для ввода данных в ЭВМ, за счет магнитных носителей информации. Появилась возможность осуществлять перенос данных с первичных документов на магнитные ленты и их контроль на специальных много пультовых устройствах подготовки данных с последующим вводом магнитных лент в ЭВМ. Устройства сопряжения ЭВМ с каналами связи обеспечивали выполнение режима телеобработки, когда первичные данные подготавливались на отдельных абонентских пунктах и по каналам связи передавались в ЭВМ. Дисплейные станции, установленные у пользователей и подсоединенные к ЭВМ, обеспечивали непосредственный ввод данных в ЭВМ и осуществление диалогового режима ЭВМ с пользователем. Технология обработки совершенствовалась за счет организации в ЭВМ банка данных — хранилища условно-постоянной информации. Эта информация постоянно находилась в машине и использовалась при решении различных экономических задач. (4, стр. 15)

Появление персональных компьютеров и организация автоматизированных рабочих мест в бухгалтерии означает создание принципиально нового этапа в развитии технологии обработки. Создается новая автоматизированная информационная технология на базе децентрализованной обработки бухгалтерских задач. Современный этап характеризуется следующими моментами:

- организация АРМ бухгалтера на всех участках учета;

- решение задач выполняется бухгалтером непосредственно на его рабочем месте, оснащенном ПК;

- увеличение состава бухгалтерских расчетов, выполняемых вычислительной техникой; расширение круга пользователей электронной техникой;

- формирование локальных многоуровневых вычислительных сетей, обеспечивающих интегрированную обработку экономических задач различных подразделений предприятия (организации, фирмы);

- выполнение комплексной интегрированной обработки учетных задач;

- создание в машине постоянной информационной базы, при помощи которой автоматизируется составление бухгалтерских регистров, журналов-ордеров, форм отчетности;

- появление возможности формирования машиной первичных бухгалтерских документов, что обеспечивает переход к безбумажной технологии и сокращает трудоемкость операций по сбору и регистрации документов;

- появляется возможность организации информационно-справочного обслуживания бухгалтера путем осуществления диалогового режима между человеком и машиной. При этом обеспечивается хранение в памяти машины нормативно-справочных данных в виде программ «Гарант-Сервис», «Консультант-Бухгалтер» и др.;

- организация информационной связи с другими автоматизированными информационными системами (например, реализуется технология «Клиент-Банк»).

Отмеченные положительные моменты новой информационной технологии развивались постепенно на протяжении 1990-х годов. Дальнейшее развитие компьютерных технологий связано с использованием систем электронной почты и Интернета. Для реализации системы электронной почты необходимы компьютер, устройство долговременной памяти, система факсимильной передачи изображения и сеть передачи данных. Электронная почта облегчает общение и обмен корреспонденцией между пользователями и является системой сбора, обработки и передачи сообщений по телефонным сетям и сетям передачи данных. К преимуществам электронной почты относятся: оптимальное использование рабочего времени отправителя и получателя информации, не требуется присутствия получателя на другом конце линии; передача информации осуществляется независимо от расстояния между абонентами, доступ к электронному почтовому ящику не затруднен. Возможна передача любого вида информации, в том числе финансовых документов, отчетности, деловых писем и др. Интернет, объединяющий в единое целое множество компьютерных сетей, работающих по единым правилам, появился в России недавно, но уже занял прочное место в различных сферах деятельности: экономике, средствах массовой информации и др. Наиболее перспективной областью Интернета является электронная коммерция.

Можно осуществлять сделки непосредственно с помощью Интернета, управлять средствами на своем счету в банке, проводить маркетинговые исследования, получать разнообразную информацию о коммерческой деятельности, осуществлять поиск информации в различных сайтах (списках), размещать собственную информацию.

Отличительной особенностью Интернета является высокая надежность. При выходе из строя части компьютеров и линий связи сеть будет продолжать функционировать. Такая надежность обеспечивается тем, что в Интернете нет единого центра управления. Если выходят из строя некоторые линии связи или компьютеры, то сообщения могут быть переданы по другим линиям связи, так как всегда имеется несколько путей передачи информации. В последнее время ведутся активные работы по передаче новых видов информации через Интернет. Уже сегодня можно слушать радио через Интернет, и не долго осталось ждать и появления Интернет-телевидения.

Перспективным развитием компьютерной технологии является создание программных средств для вывода высококачественного звука и видеоизображения. Технология формирования видеоизображения получила название компьютерной графики. Компьютерная графика объединяет в себе процессы создания, хранения и обработки моделей объектов и их изображений с помощью ЭВМ. Эта технология проникла и в область экономического анализа и моделирования; незаменима в производстве, в рекламной деятельности, делает занимательным досуг.

Программно-техническая организация обмена с компьютером текстовой, графической, аудио- и видеоинформацией получила название «мультимедиатехнология». Такую технологию реализуют специальные программные средства, которые имеют встроенную поддержку мультимедиа и позволяют использовать ее в профессиональной деятельности, учебно-образовательных, научно-популярных и игровых областях. Благодаря этой технологии в экономической работе открываются реальные перспективы использовать компьютер для озвучивания изображений, а также понимания им человеческой речи. Способность компьютера воспринимать по голосу несложные команды управления (открытия файлов, вывода информации на печать и т.п.) в ближайшем будущем создаст самые благоприятные условия пользователю для взаимодействия с ним в процессе профессиональной деятельности.

1.2 Этапы технологического процесса

Технология электронной обработки задач

— совокупность строго регламентированных человеко-машинных операций, выполняемых в определенной последовательности, начиная от момента создания первичного бухгалтерского документа и заканчивая составлением сводной финансовой отчетности и ее анализом.

Все операции технологического процесса выполняются на ПК последовательно на одном рабочем месте в соответствии с блоками меню.

Основой обработки учетных задач являются внемашинные и внутримашинные информационные массивы.

Внемашинные

— связаны с процессами сбора и регистрации первичных документов. При использовании ПК появляется возможность формирования документов машиной, что автоматизирует процесс их создания. Однако не исключена возможность поступления на ПК и первичных документов, заполненных ручным способом. Внутримашинное информационное обеспечение

— файлы переменной и условно-постоянной информации на машинных носителях и в памяти ПК (база данных). Файлы переменной информации формируются на основании данных первичных документов и используются однократно при решении задачи за определенный период (например массивы рабочих нарядов, приходных ордеров, расходных кассовых ордеров, накладных и др.). Файлы условно-постоянной информации создаются однократно при внедрении проекта, используются многократно и периодически корректируются. К ним относятся массивы планов счетов, различных нормативов, справочные данные, инвентарные карточки учета основных средств, персональные карточки работающих и др.

В условиях децентрализованной обработки, когда все операции технологического процесса выполняются бухгалтером на его рабочем месте, несколько меняется содержание традиционно сложившихся этапов технологического процесса. Выполнение всех операций определяется меню программы, которое высвечивается на экране сразу же после включения машины. Меню

представляет собой перечень блоков (модулей) программы, где каждый модуль выполняет определенные функции технологического процесса, начиная от ввода первичных документов и заканчивая составлением сводных отчетов.

В технологическом процессе, выполняемом на ПК, можно выделить следующие этапы: подготовительный, начальный и основной. (3, стр. 57)

Подготовительный этап

связан с подготовкой программы и информационной базы к работе. Особое значение этот этап приобретает в начальный период при внедрении задачи. Бухгалтер заносит в машину справочные данные предприятия, корректирует план бухгалтерских счетов и состав типовых проводок. Заполняются и корректируются различие справочники: подразделений, предприятия, материалов, поставщиков, покупателей и т.д. При внедрении проекта один раз вручную вводятся остатки по балансовым счетам; далее они получаются автоматически. Здесь же предусмотрено выполнение операций по установлению расчетного периода. Для выполнения этих операций используются блоки меню программы «Картотеки, справочники» и «Разное».

Начальный этап

связан с операциями сбора и регистрации первичных документов. Возможно формирование документов вручную или автоматически.

Вручную документы заполняются на стандартных бумажных бланках, в разных подразделениях предприятия. Для ввода данных в ПК сначала выполняются операции кодирования постоянных и переменных признаков документа, подсчет контрольных сумм. Ввод данных первичного документа осуществляется блоком меню «Документы», содержащем перечень вводимых документов, например: приходный ордер, требование на отпуск материалов, накладная.

В окне «Документ тип» указывается вид документа, путем занесения мнемокода: (ПКО, РКО, ПП). Ввод данных первичных документов в машину происходит периодически по мере поступления данных.

Программа ввода документов предусматривает выполнение следующих функций:

- составление реестра введенных документов с автоматическим присвоением уникального им номера, даты выписки и других признаков: из реестра можно получить заполненный первичный документ;

- автоматический ввод в документ справочных и условно-постоянных признаков (плательщики, получатели);

- преобразование введенной цифровой информации в алфавитную;

- логический и арифметический контроль первичных документов;

- удаление неверных документов;

- контроль и корректировка неверной информации;

- печать первичного документа;

- дублирование документов.

Занесение проводок в журнал хозяйственных операций играет большую роль в осуществлении технологического процесса. Бухгалтерские проводки можно вводить вручную и автоматически, используя базу данных «Типовые проводки». В некоторых программах для контроля предусмотрена возможность автоматического контроля правильности внесения проводок путем создания массива корреспонденции бухгалтерских счетов.

Начальный этап заканчивается размещением данных документов в базовые массивы (файлы переменной информации).

Основной этап

является завершающим в работе с программой и связан с получением различных форм. В нашем примере для его выполнения используется модуль меню «Отчеты», позволяющий получить такие документы, как «Ведомость остатков товарно-материальных ценностей», «Оборотная ведомость» и др. В ходе выполнения основного этапа машиной обеспечивается получение из базы данных различных комбинированных (рабочих) массивов, используемых для составления отчетов. Каждый рабочий массив подлежит сортировке по какому-либо ключевому слову (например номенклатурному номеру материала) и подсчету в нем итоговых данных. В результате формируется отчетная сводка, которая затем выдается «На печать».

Возможно также выполнение таких операций, как архивация данных на машинные носители и формирование информации для передачи на другие АРМ.

Для современного этапа развития компьютерной обработки характерна интеграция задач бухгалтерского учета, предусмотренная операциями технологического процесса. Суть ее состоит в том, что, обрабатывая каждый участок бухгалтерского учета на отдельном АРМ, формируется информация, которая впоследствии объединяется и используется головным модулем программы для получения сводной бухгалтерской отчетности (режим «Перенос проводок»).

Данные сводных отчетов могут трансформироваться в программы Word, Excel, а также быть представлены в виде графиков и диаграмм.

1.3 Особенности использования электронно-вычислительной техники в учете

Способ обработки хозяйственных операций при ведении бухгалтерского учета оказывает существенное влияние на организационную структуру фирмы, а также на процедуры и методы внутреннего контроля. Компьютерная технология характеризуется рядом особенностей, которые следует учитывать при оценке условий и процедур контроля. Ниже приведены отличия компьютерной обработки данных от неавтоматизированной.

Единообразное

выполнение

операций

. Компьютерная обработка предполагает использование одних и тех же команд при выполнении идентичных операций бухгалтерского учета, что практически исключает появлению случайных ошибок, обыкновенно присущих ручной обработке. Напротив, программные ошибки (или другие систематические ошибки в аппаратных либо программных средствах ) приводят к неправильной обработке всех идентичных операций при одинаковых условиях.

Разделение

функций

. Компьютерная система может осуществить множество процедур внутреннего контроля, которые в неавтоматизированных системах выполняют разные специалисты. Такая ситуация оставляет специалистам, имеющим доступ к компьютеру, возможность вмешательства в другие функции. В итоге компьютерные системы могут потребовать введения дополнительных мер для поддержания контроля на необходимом уровне, который в неавтоматизированных системах достигается простым разделением функций. К подобным мерам может относится система паролей, которые предотвращают действия, не допустимые со стороны специалистов, имеющих доступ к информации об активах и учетных документах через терминал в диалоговом режиме [3, стр. 68].

Потенциальные возможности появления ошибок и неточностей

. По сравнению с неавтоматизированными системами бухгалтерского учета компьютерные системы более открыты для несанкционированного доступа, включая лиц, осуществляющих контроль. Они также открыты для скрытого изменения данных и прямого или косвенного получения информации об активах. Чем меньше человек вмешивается в машинную обработку операций учета, тем ниже возможность выявления ошибок и неточностей. Ошибки, допущенные при разработке или корректировке прикладных программ, могут оставаться незамеченными на протяжении длительного периода.

Потенциальные возможности усиления контроля со стороны администрации

. Компьютерные системы дают в руки администрации широкий набор аналитических средств, позволяющих оценивать и контролировать деятельность фирмы. Наличие дополнительного инструментария обеспечивает укрепление системы внутреннего контроля в целом и, таким образом, снижение риска его неэффективности.(3, 76) Так, результаты обычного сопоставления фактических значений коэффициента издержек с плановыми, а также сверки счетов поступают к администрации более регулярно при компьютерной обработке информации. Кроме того, некоторые прикладные программы накапливают статистическую информацию о работе компьютера, которую можно использовать в целях контроля фактического хода обработки операций бухгалтерского учета.

Инициирование выполнения операций в компьютере.

Компьютерная система может выполнять некоторые операции автоматически, причем их санкционирование не обязательно документируется, как это делается в неавтоматизированных системах бухгалтерского учета, поскольку сам факт принятия такой системы в эксплуатацию администрацией предполагает в неявном виде наличие соответствующих санкций.

Глава 2. Система «Галактика»

2.1

История развития системы «Галактика»

Корпорация «Галактика» ведет свою историю с 1986 г. Вначале выпускались программные продукты, автоматизирующие отдельные виды деятельности предприятия: склад, сбыт, зарплата и т.п., которые в 1995 г. Были интегрированы в комплексную систему автоматизации предприятия «Галактика», предназначенную для крупных и средних предприятий. В настоящее время выпускается версия 7.1 системы, которая отличается от предыдущей версии 5.8 реализацией стандарта управления MRP2.

“Галактика” изначально проектировалась как интегрированная управленческая система, поддерживающая автоматизацию задач планирования финансовой и хозяйственной деятельности, учета и контроля результатов выполнения планов, анализа итогов хозяйствования. Все элементы цикла управления материальными, финансовыми, людскими ресурсами реализованы в системе комплексно, в едином информационном пространстве, а соответствующая прикладная функциональность апробирована в условиях реальных бизнес-процессов.(1, стр.10)

Система постоянно развивается: наращивается функциональность, ее архитектура совершенствуется в сторону большей открытости, улучшается эргономика, отслеживаются изменения в законодательстве, предоставляются дополнительные средства информационного обмена с другими программными решениями.

К настоящему времени система прошла апробацию на сотнях предприятий и продолжает интенсивно развиваться. Она автоматизирует все участки бухгалтерского учета, управления складскими процессами, закупками и продажами товаров, финансовый анализ, производство, управление кадрами, межофисный обмен данными, коммерческие операции, анализ. Все задачи решаются на общей информационной базе, что исключает дублированный набор данных в различных службах предприятия.

Система “Галактика” обладает следующими особенностями:

Адаптированность по отношению к профилю деятельности предприятия любой формы собственности.

Широкий набор параметров настройки специфических особенностей хозяйственной, финансовой и производственной деятельности предприятия. Разграничение оперативного и бухгалтерского учета при полной их интеграции на уровне базы данных. Охват всего типового спектра экономических функций.Единый пользовательский интерфейс.

Поддержка сети и распределенной базы данных для обмена информацией между подразделениями, филиалами, офисами.

2.2 Основные понятия и принципы работы

При ведении бизнеса, управлении хозяйственным предприятием, реализации проекта у руководителя возникает четыре комплекса проблем по управлению четырьмя компонентами:

1. Люди, работники, человеческий ресурс;

2. Товары, сырье, оборудование;

3. Деньги, финансовые ресурсы;

4. Сфера хозяйствования, производство.

В последнее время к ним добавляют еще две компоненты:

1. Исследование рынка, реклама, маркетинг;

2. Фирменная культура отношений в коллективе.

Без любых из этих компонент успешное ведение хозяйственной деятельности невозможно [1, стр. 11].

В основе модели построения информационной системы в экономике «Галактика» лежат следующие положения:

Все взаимодействия между юридическими субъектами сводятся к заключению и реализации сделок. При этом одна из сторон является продавцом, другая - покупателем. Предметом сделки может быть материальная ценность, работа, услуга или их комбинация.

При осуществлении любой хозяйственной операции формируется документ, подтверждающий ее совершение.(1, стр.11)

Операционные документы принадлежат к одному из двух классов. Первый класс документов – документы-основания, т.е. документы, регламентирующие операции между юридическими лицами. К этому классу относятся простые и многоэтапные договоры, счета, счета-фактуры, контракты, требования, гарантийные письма и т.д. Второй класс документов – сопроводительные документы, т.е. операционные документы, отражающие суть фактически выполняемых операций.

Все сопроводительные документы можно разделить на две группы:

Документы, подтверждающие перемещение материальных ценностей, либо операции выполнения работ, услуг. К ним относятся накладные различных видов, складские ордера, акты на выполнение работ (услуг);

Финансовые сопроводительные документы, подтверждающие операции перемещения наличных и безналичных финансовых средств.

К ним относятся банковские и кассовые документы.

Сопроводительные документы, как правило, связаны с документами-основаниями.

При четко налаженной организационной схеме функциональной эксплуатации информационной системы «Галактика» каждый исполнитель выполняет определенные для него инструкцией действия, получая информацию в объеме, необходимом и достаточном для осуществления своих должностных обязанностей [1, стр. 12].

В результате работы всех пользователей информационной системы происходит наполнение Базы Данных предприятия (организации) оперативной информацией о ходе выполнения конкретных хозяйственных операций, относящихся к различным направлениям деятельности. Обработка оперативной информации позволяет, с одной стороны, проанализировать взаимоотношения с контрагентом на основе сведений о движении матценностей, услуг, работ и финансовых средств, а с другой стороны, оценить эффективность работы предприятия по различным направлениям хозяйственной деятельности. При этом обеспечивается:

- Принцип однократного ввода в базу данных информации и, как следствие, отсутствие дублирования функций пользователей, упорядочение документооборота;

- Легкость контроля на корректность и целостность данных, персонификация действий пользователя;

- Контроль над регламентом выполнения хозяйственных операций;

- Быстрая перестройка комплекса, изменение эксплуатационной схемы при изменении бизнес-процесса (технологии управления).

1.3 Функциональные контуры «Галактики»

С точки зрения решаемых задач систему “Галактика” можно условно разделить на несколько функциональных контуров. Каждый контур, в свою очередь, состоит из нескольких модулей. Модульность построения системы допускает как изолированное использование отдельных составляющих, так и их произвольные комбинации в зависимости от потребностей заказчика.

Контур управления персоналом – предназначен для автоматизированного учета кадров и выполнения вычислительных процедур, связанных с оплатой труда персонала предприятий.

Контур управления финансами – обеспечивает решение задач финансового менеджмента, предоставляет набор средств для управления бюджетом, ведения платежного календаря и финансового анализа.

Контур бухгалтерского учета – функционально полная система ведения бухгалтерского учета на предприятиях любой формы собственности и видов деятельности. Единое информационное пространство системы обеспечивает автоматическое отражение в бухгалтерском контуре всех хозяйственных операций. Механизм типовых хозяйственных операций – универсальное средство для формирования проводок.

Контур логистики – охватывает разнообразные задачи, связанные с организацией и управлением производственной и коммерческой деятельностью предприятия.

Контур управления производством – позволяет автоматизировать техническую подготовку производства, технико-экономическое планирование на предприятиях различных отраслей промышленности, таких как машиностроение и приборостроение; легкая, пищевая, химическая, горнорудная промышленность; черная и цветная металлургия.

Контур специализированных решений – осуществляет учет сырья, переданного для переработки сторонней организации, а также полученной от этой организации готовой продукции; кроме того включает решение для автотранспортных предприятия, предприятий розничной торговли, организаций, где необходимо вести учет специальной и форменной одежды.

Контур управления взаимоотношениями с клиентами – ориентирован на сотрудников отделов сбыта, технической поддержки, маркетинга, которые непосредственно взаимодействуют с клиентами, ответственны за регистрацию контактов с ними, продаж, сделок и договоров на гарантийное и абонентское обслуживание.

Контур администрирования – набор сервисных средств для квалифицированного пользователя и программиста, обеспечивающих администрирование базы данных, корпоративный обмен данными, обмен документами с внешними информационными системами, а также проектирование пользовательского интерфейса и отчетов.

Современная версия “Галактика” отвечает базовым концепциям КИС: централизация данных в единой базе, близкий к реальному времени режим работы, инвариантность общей модели для предприятий любых отраслей, поддержка территориально-распределенных структур, работа на широком круге аппаратно-программных платформ и СУБД.

Другое перспективное направление развития решений корпорации – разработка Интернет-приложений, которые должны создать единое информационное пространство для предприятия заказчика и его контрагентов, с возможностью автоматизации всех функций материально-технического снабжения и увязки в единой цепочке звеньев внутрикорпоративных бизнес-процессов: бухгалтерии и финансов, учета материальных ценностей, снабжения, сбыта, планирования и анализа. (4, стр.15) В интегриророванном Интернет-решении каждое рабочее место оказывается подключенным как к внутренней зоне, в которой решаются локальные задачи управления ресурсами, так и к внешней – торговой площадке, через которую осуществляется связь и взаимодействие с партнерами и контрагентами. При этом клиент не будет чувствовать разницы между работой в локальной сети и через Интернет.

Новая архитектура системы “Галактика” будет базироваться на технологии Microsoft. NET. Она позволит выделить относительно независимые компоненты в системе, обеспечить эффективную разработку отраслевых решений, в том числе и сторонними разработчиками, формализовать технологию разработки на всех этапах жизненного цикла продукта – от анализа клиента до внедрения и сопровождения системы.

Глава 3. Контур управления персоналом

3.1 Модуль «Управление персоналом»

Для расчета заработной платы необходима входная информация: заявление работника о приеме на работу. В данном случае на два человека [Приложение 1,Приложение 2,].

Перейдём в модуль Управление персоналом в системе «Галактика».

Составим штатное расписание 2-х подразделений предприятия: бухгалтерия и отдел продаж и заведём карточки 2-х сотрудников.

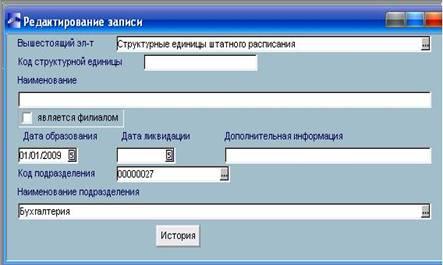

Через пункт меню База данных / Штатного расписания вносим единицу Бухгалтерия (поле наименование) с датой образования 01/01/2009 и привязываем к ней подразделение бухгалтерия (поле наименование подразделения) [Приложение 3 и Приложение 4].

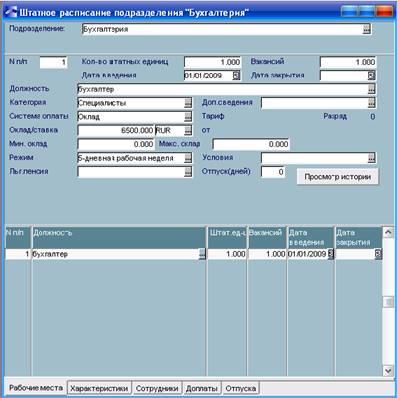

Закрываем окно, выбираем единицу бухгалтерия, нажимаем клавишу Enter. Получаем доступ к окну = Штатное расписание =. Окно имеет 3 панели. В верхней панели выбирается структурная единица ШР. В средней панели задаётся одна из строк ШР с подробным описанием как в анкетной форме. Нижняя панель содержит все строки ШР.

Формируем штатное расписание структурной единицы бухгалтерия [Приложение 5].

Штатное расписание единицы бухгалтерия содержит одну строку с соответствующими значениями столбцов.

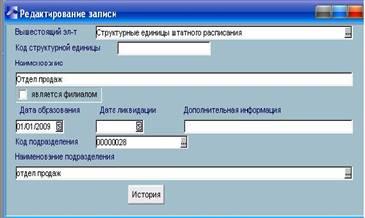

Формируем ещё структурную единицу отдел продаж с датой введения 01/01 ТГ с подразделением отдела продаж [Приложение 6 ].

Заводим карточки на 2-х работников. Через пункт меню ( База Данных ) Картотека сотрудников открываем список работающих сотрудников. По команде ( F7) новая открываем первое окно сведений о сотруднике. Вносим соответствующие сведения [Приложение 7 и Приложение 8].

При наличие табельного номера на работника открывается лицевой счёт для начисления заработной платы. О каждом сотруднике в БД храниться подробная информация, которая вводиться и отображается в последовательности окон, выводимым нажатием кнопки ( Ctrl – enter следующие). Нажимаем 5 раз ( Ctrl – enter следующие) или клавиши alt + 6, получаем шестое окно = сведения о работе на предприятии =[Приложение 9 и Приложение 10].

3.2 Материально ответственные лица (МОЛ)

В этом каталоге содержится информация о материально-ответственных лицах предприятия (МОЛ). Оприходование и списание МЦ по складам осуществляется только через МОЛ.

Перейдём в модуль Настройка.

Через пункт меню Настройка Заполнение каталогов \Материально-ответственные лица

получим окно МОЛ. Для редактирования каталога нажмём F4[Приложение 11].

Фамилию МОЛ можно выбрать из каталога сотрудников предприятия, который создается в модуле Управление персоналом,

в этом случае формируется ссылка на соответствующую запись в этом каталоге. Данная ссылка необходима для того, чтобы в разноске типовых хозяйственных операций установить связь материально-ответственного лица и сотрудника предприятия. О наличии ссылки говорит знак "+ " впоследней колонке V. Следует помнить, что ссылка теряется при попытке редактирования поля Фамилия.

При необходимости в этом случае ссылку можно установить повторно, предварительно отредактировав фамилию в каталоге сотрудников предприятия.

Поле Код МОЛ

формируется автоматически.

Если МЦ, закрепленные за данным МОЛ, предполагается хранить на одном складе, то этот склад можно выбрать по клавише F3.

Нажав F7 введём следующих материально-ответственных лиц с выбором из списка сотрудников предприятия (кнопка с многоточием или [F3]Выбоp):

Ионов Евгений Сергеевич

Анисимова Татьяна Сергеевна

3.3 Модуль «Заработная плата»

Переходим в модуль Заработная плата. Задаем настройку системы через пункт Настройка системы/Настройка, окно = Настройка =, пункт/ Управление персоналом -Дата отчетного периода = 01\02\2009. Лицевой счет работника заводится автоматически при внесении в модуле Управление персоналом работника с непустым табельным номером в картотеку. Через пункт меню Расчет зарплаты \Ведение БД \Лицевой счет проверяем наличие лицевых счетов для Ионова Евгения Сергеевича и Анисимовой Татьяны Сергеевны, данные о которых были внесены в модуле Управление персоналом.

Вызываем при входе в модуль Заработная плата Рабочую корзину, если задан параметр Настройка \Управление персоналом \Заработная плата – Просматривать рабочую корзину при входе в модуль – да.

Все изменения в кадровой информации, касающиеся изменения записей в Лицевом счете, данных о больничных и отпусках, доплатах складываются в промежуточную корзину – Рабочую корзину. Рабочую корзину можно настраивать с помощью просмотра окна = Настройка рабочей корзины =. Входим в модуль Заработная плата. Появляется содержание корзины с одной записью.

Через пункт меню Расчет зарплаты \Настройка выполняем следующие функции настройки:

\Характеристика предприятия. Запретить переход к новому расчетному периоду – да. Наименование предприятия – ЧП Дмитриева Ю.С. Расчетный счет субсчет – 51.

\Тарифные ставки \Ставки первого разряда. Добавляем дату изменения и размер в рублях единицы тарифной сетки, например с 01/12/2008 1100 рублей.

\Тарифные ставки Тарифные ставки. Выбираем добавленную ставку 1-го разряда. По кнопке F4 открывается для изменения окно = Редактирование тарифных ставок =. По команде F7 добавляем тариф со следующими характеристиками:

Система оплаты – оклад

Тарифная сетка – 1

Наименование тарифа – сетка -1

Разряд – 7

Коэффициент – 7,5

Мин. гарант. коэфф. - 6

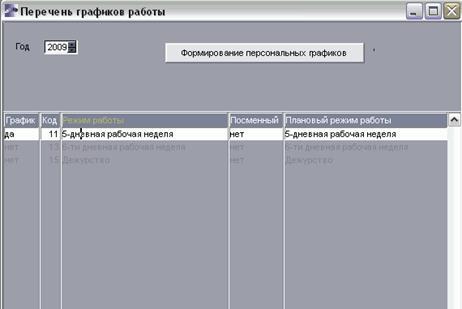

Выполняем функцию \Режим работы. Проверяем наличие режима 5-дневная рабочая неделя.

переходим к функции Графики работы. В окне = Перечень графиков работы = [ Приложение 12], исправляем год в поле Год верхней панели на 2009, в средней панели выбираем режим 5-дневная рабочая неделя, нажимаем клавишу Enter, на предложение сформировать график отвечаем Да, получаем окно = Формирование графика = [Приложение 13] . Выбираем шаблон 5-дневная рабочая неделя, проверяем наличие года и по кнопке Сформировать формируем график. С помощью кнопки Праздничные дни добавляем праздник 07/01/2009.

Выполняем функцию \Ставки налога и вычеты \Минимальная заработная плата. Добавляем изменение минимальной заработной платы, например с 02/2009 2000 рублей.

Функцией \Ставки налога и вычеты \Ставки налога по месту основной работы задаем шкалу подоходного налога. Дата закона 01/01/2001, Конец интервала руб. 99999999 и Процентом 13.00.

Займемся формированием табеля учета рабочего времени.

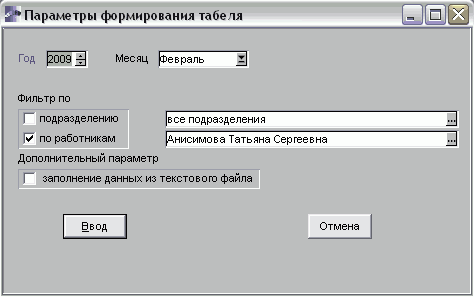

Выполним пункт меню Расчет затрат \Табель учета рабочего времени \Формирование табеля, получим окно = Параметры формирования табеля = [Приложение 14].

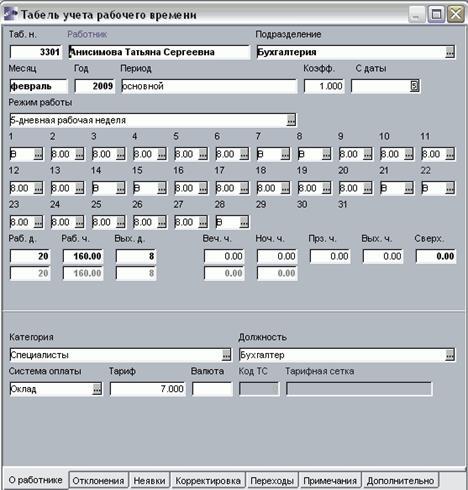

Задаем 2009 в поле год, 02 в поле месяц, установим флажок фильтр по работникам. Войдем в поле по работникам и через кнопку с троеточием получим окно = Выбор работников =. Выполним команду [Отменить всех] и затем с помощью команды [Пометить] выделим Ионова и Анисимову. Закроем окно = выбор работников =. В окне =Содержание корзины = проверяем справедливость данных и нажимаем кнопку Ввод. Для работников сформируются табели. Осуществляем проверку через пункт меню Расчет зарплаты \Табель учета рабочего времени \Просмотр табеля [Приложение 15 и Приложение 16].

Переходим к расчету заработной платы. Выполним пункт Расчет в Межпериод \Аванс \Расчет, получим окно = Аванс =. Через правую кнопку мыши даем команду формирования аванса . В окне = Параметры формирования планового аванса = [Приложение 17], задаем соответствующие данные:

Способ формирования – процентом то оклада

Процент – 40

Фильтр по работникам флажок – да

Фильтр по работникам, поле – через F3 получаем окно = выбор работников =, с помощью IN выбираем Седова и Щедрина, закрываем окно.

Нажимаем кнопку [Сформировать]. После формирования закрываем окно отладочной информации и окно параметров. Увидим начисленный аванс. Через кнопку [Редактировать] получаем еще окно = Аванс = и в столбце Назн аванс задаем плюс. Закрываем 2 окна.

Выполняем пункт Расчет в Межпериод \Аванс \Платежная ведомость. Получим окно = Платежные ведомости =. Через команду [Добавить] и окно = Параметры платежной ведомости аванса = сформируем платежную ведомость на выдачу аванса с заполнением необходимых полей.

Дата формирования 01/02/209

Номер 000005

Процент к выплате 100

Формировать ведомость по списку с Ионовым и Анисимовой

В списке платежных ведомостей появляется новая ведомость, [Приложение 17]. Нажав клавишу Enter и кнопку Ввод, получаем готовую к печати платежную ведомость на выдачу аванса.

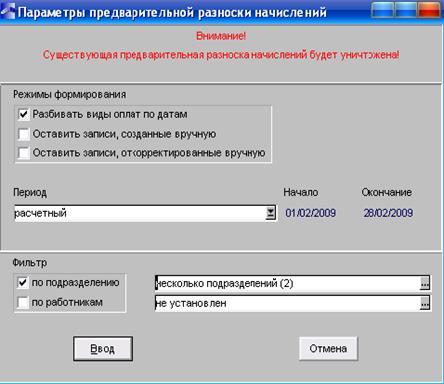

Выполняем пункт Расчет зарплаты \Расчет зарплаты \Предварительная разноска. В окне = Параметры предварительной разноски = задаем фильтр по 2-м подразделениям: бухгалтерия и отдел продаж [Приложение 19].

Нажимаем кнопку [Ввод] и выполняем предварительную разноску.

Через пункт Расчет зарплаты \Расчет зарплаты \Результаты расчета посмотрим сделанные начисления и удержания.

Дополняем результаты расчета через лицевые счета работников. Выполним пункт Расчет зарплаты \Ведение БД \Лицевой счет. Получим окно = Лицевые счета =. Выбираем лицевой счет и через правую кнопку мыши получаем контекстное меню, в котором выполняем пункт Смежные данные. В окне = Смежные данные = нажимаем кнопку Результаты расчета. Вкладка суммы удержаний окна = Результаты расчета = содержит 3 панели. Перейдем в верхнюю и нажмем кнопку F4, получаем окно = Суммы начисленные =. Задаем параметры начисления. Закроем окно = Суммы начислений =. Переходим в нижнюю панель, нажимаем F4 и задаем параметр удержания в окне = Суммы удержанные

Через пункт Отчеты \Платежные ведомости \Расчетно-платежная ведомость получим окно = Параметры расчетно-платежной ведомости =, в которой задаются необходимые данные.

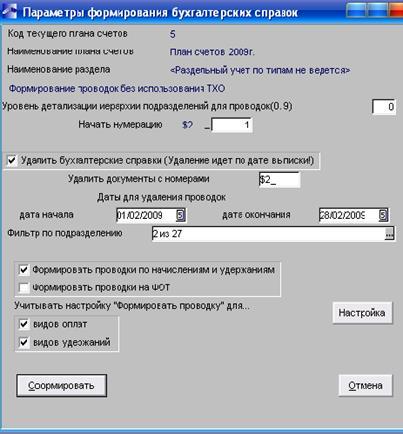

Выполним пункт меню Расчет зарплаты \Формирование проводок \Бухгалтерские справки. В окне = Параметры формирования бухгалтерских справок = [Приложение 20] задаем необходимую информацию:

Начать нумерацию – 1

Удалить бухгалтерские справки – да

Удалить документы с номерами $

Дата начала

Дата окончания

Фильтр по подразделению находясь в поле, нажимаем F3, в окне выберите подразделение = выбрать (INS ) бухгалтерия, отдел продаж нажать Enter

Формирование проводки по начислениям удержанием – да.

Нажимаем кнопку [Сформировать]. Аналогично формируем платежные поручения по расчету зарплаты Расчет зарплаты \Формирование проводок \Платежные поручения.

Перейдем к модулю ФРО и убедимся, что были сформированы бухгалтерские справки Документы \Бухгалтерские справки, а также платежные поручения по перечислению налогов Документы \Платежные поручения \Собственные.

Заключение

Автоматизация бухгалтерского учета на предприятии и подготовка финансовой отчетности в налоговые органы является одной из наиболее важных задач. Ситуация такова, что сам по себе бухгалтерский учет на предприятии может рассматриваться как внутреннее дело предприятия, а основой для оценки финансово-хозяйственной деятельности предприятия со стороны государства служит отчетность (бухгалтерский баланс и многочисленные другие отчетные формы), которая должна ежеквартально предоставляться в налоговую инспекцию по месту регистрации предприятия. Кроме того, существуют плановые и внеплановые налоговые проверки, при проведении которых могут потребоваться все бухгалтерские документы, включая первичные. Все это обуславливает широкое применение САБУ в современной России.

В настоящее время существует широкий выбор различных систем автоматизации бухгалтерского учета. Не следует делить их на плохие и хорошие, сильные слабые. Все они хороши и их возможности находят практическое применение на предприятиях различного размера, профиля и рода деятельности. При автоматизации следует выбрать необходимую САБУ, исходя из задач и имеющихся ресурсов.<BR>Для того, чтобы перевод бухгалтерии на компьютер был эффективен и дал результат, следует учесть следующие аспекты:

Во-первых, важно правильно выбрать время для внедрения автоматизации и оценить ее сроки. Не следует вводить в эксплуатацию программы в «горячий сезон» и в период массовых отпусков сотрудников. Если требуется доработка типовой конфигурации, то обязательно нужно выделить время на подготовку технического задания и работу программистов внедренческой фирмы. Проверить, все ли аспекты деятельности фирмы учтены.<BR>Во-вторых, уделить особое внимание подготовке персонала.

Во-вторых целесообразно предварительно провести обучение сотрудников работе за компьютером, новой программе и новым возможностям, которые она дает.

В-третьих, реально оценить возможности сотрудников и готовность автоматизируемых участков.<BR>В-четвертых, необходимо организовать четкое взаимодействие всех автоматизируемых участков (складов, секций, бухгалтерии) и распределение функций по сотрудникам.<BR>При автоматизации бухучета важно не просто перевести всю бумажную работу на компьютер. Важно, чтобы это увеличило эффективность работы бухгалтерии и улучшило контроль над финансово-хозяйственной деятельностью предприятия, что в свою очередь увеличит эффективность управления предприятием, и, как следствие, эффективность его работы.

Список используемой литературы

1. Киселев В.Г., Тарасов В.Л., Ясенев В.Н. Компьютерный практикум по курсу «Информационные системы в экономике»: Учебно-методическое пособие. Часть 1. – Нижний Новгород: Издательство Нижегородского университета, 2006. – 78 с.

2. Ясенев В.Н. Автоматизированные информационные системы в экономике: Учебное пособие. – Н. Новгород, издательство ННГУ, 2003. – 226 с.

3. Брага В.В. «Компьютеризация бухгалтерского учета М – Финстатинформ 1996

4. Ясенев В.Н. Информационная безопасность в экономическихсистемах: Учебное пособие – Н. Новгород: Изд-во ННГУ, 2006

Приложение

Рис. Редактирование записи

Рис. Редактирование записи

Рис. Штатное расписание

Рис. Штатное расписание

Рис. Общие сведение о работнике

Рис. Сведения о работе на предприятии

Рис. МОЛ

Рис. Перечень графиков работы

Рис. Формирование графика работы

Рис. Параметры формирования табеля

Рис. Табель учёта рабочего времени

Рис. Параметры формирования планового аванса

Приложение 17

Рис. Платёжные ведомости

Рис. Параметры предварительной разноски начислений

Рис. Параметры формирования бухгалтерских справок

|