Содержание

1. Кассовая книга

2. Карточки складского учета

3. Схема пассивных и активных счетов

Список использованной литературы

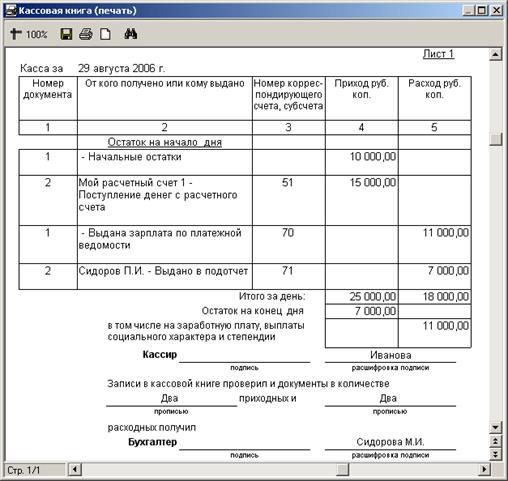

1. Кассовая книга

КАССОВАЯ КНИГА - форма для отражения операций с наличными деньгами, учитывающая все поступления и выдачи денег. Кассовая книга ведется кассиром. Каждое предприятие может иметь только одну кассовую книгу. Листы в книге денежных средств нумеруются, прошнуровываются и опечатываются сургучной (обычно круглой) печатью предприятия. На последней странице книги делается надпись: «В настоящей книге всего пронумеровано «Х» страниц» и проставляются подписи руководителя и главного бухгалтера предприятия. Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу. Вторые экземпляры должны быть отрывными, они служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Подчистки и не оговоренные исправления в кассовой книге запрещаются. Сделанные исправления заверяются подписями кассира и главного бухгалтера.

Записи в кассовую книгу производятся сразу после получения или выдачи денег. Кассир обязан подсчитать итоги операций за день, вывести остаток денег в кассе и передать в бухгалтерию отчет с приходными и расходными кассовыми документами под расписку в кассовой книге (на первом экземпляре). Кассовая книга ведется ежедневно, с расчетом остатка на конец каждого дня. Бухгалтеры и другие счетные работники, имеющие право подписи кассовых документов, не могут исполнять обязанности кассиров. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера.

Движение денег в кассе осуществляется кассиром по кассовой книге (форма КО-4), которая должна быть пронумерована, прошнурована и пропечатана сургучной или мастичной печатью. Количество листов кассовой книги заверяется подписями руководителя и главного бухгалтера турфирмы.

Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов называются отчетами кассира. Первые экземпляры остаются в книге. Помарки и неоговоренные исправления в кассовой книге не допускаются. Все исправления должны быть заверены подписями кассира или главного бухгалтера!

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. В конце рабочего дня подсчитываются итоги по поступлению и выдаче денег в кассе и выводится остаток на конец дня. Затем кассир передает в бухгалтерию отрывной лист записей с приходными и расходными кассовыми ордерами под расписку в кассовой книге.

Кассовая книга может вестись автоматизированным способом. В этом случае листы формируются в виде машинограммы «Вкладной лист кассовой книги». Одновременно с ней формируется машинограмма «Отчет кассира» по форме КМ-6. Обе машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги.

В конце месяца листы кассовой книги сшиваются и скрепляются сургучной или мастичной печатью с указанием количества листов.

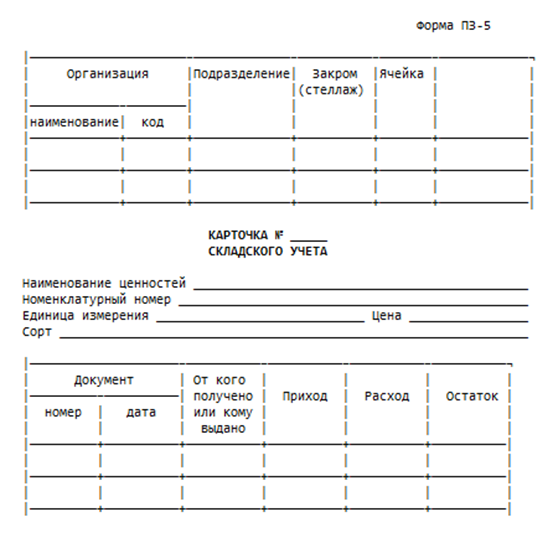

2. Карточки складского учета

Карточка, в которой отражается учет движения и остатки материалов. На каждый номенклатурный номер открывают отдельную карточку. Карточки открывают в бухгалтерии и записывают в ней номер склада, наименование материала, марку, сорт, профиль, размер, единицу измерения, номенклатурный номер, учетную цену и лимит. После этого карточки передают на склад и кладовщик заполняет колонки прихода, расхода и остатка материалов. Запись в карточках кладовщик делает на основании первичных документов (приходных ордеров, требований, накладных и т.п.) в день совершения операций. После каждой записи выводят остаток материалов.

КАРТОЧКА СКЛАДСКОГО УЧЕТА — отпуск материалов со складов (кладовых) подразделения организации на производство может оформляться путем записи непосредственно в карточках складского учета. В этом случае расходные документы на отпуск материалов не оформляются. Материалы отпускаются на основании лимитно-заборных карт, выписываемых в одном экземпляре. Лимит отпуска можно указать и в самой карточке. Получатель расписывается в получении материалов непосредственно в карточке складского учета. Здесь же указывается шифр или наименование заказа (затрат). При этой системе отпуска материалов со склада карточка складского учета является регистром аналитического учета и одновременно выполняет функции первичного учетного документа. Перечень материалов, отпускаемых указанным способом, и подразделения организации, где он применяется, устанавливает руководитель организации. Карточки складского учета открываются на календарный год службой снабжения (снабженческо-сбытовой) организации. При этом заполняются реквизиты, предусмотренные в карточках, как то: номер склада, полное наименование материальных ценностей, сорт, артикул, марка, размер, номенклатурный номер, единица измерения, учетная цена, год и другие реквизиты. На каждый номенклатурный номер материала открывается отдельная карточка. Карточки складского учета регистрируются бухгалтерской службой организации в специальном реестре (книге), а при механизированной обработке — на соответствующем машинном носителе. При регистрации на карточке ставится номер карточки и виза работника бухгалтерской службы или специалиста, осуществляющего бухгалтерскую функцию в организации. Карточки выдаются заведующему складом (кладовщику) под расписку в реестре. В полученных карточках складского учета заведующий складом (кладовщик) заполняет реквизиты, характеризующие места хранения материальных ценностей (стеллаж, полка, ячейка и т. п.).

3. Схема пассивных и активных счетов

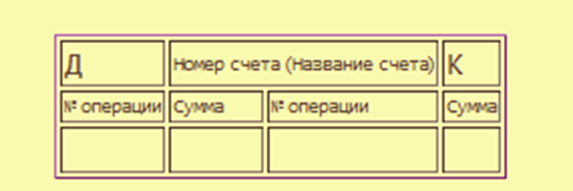

Для отражения изменений в составе имущества, собственного капитала и обязательств используются счета бухгалтерского учета. В каждом счете на основании первичных документов отражаются лишь однородные хозяйственные операции, для которых этот счет предназначен. При этом эти операции увеличивают или уменьшают величину учитываемого показателя. Таким образом, счет бухгалтерского учета - это специальный способ группировки, текущего отражения и контроля изменений отдельных однородных объектов бухгалтерского учета.

Счета бухгалтерского учета отдельно отражают увеличение и уменьшение соответствующего показателя. Таким образом, счета имеют двусторонюю форму - имеют две части дебет и кредит. Таким образом, счет обычно имеет следующий вид:

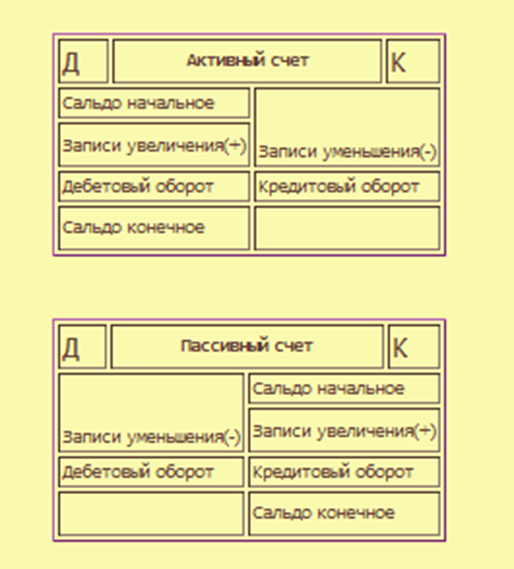

Деление баланса на две части (актив и пассив) предопределяет одну из основных классификаций счетов. Для учета имущества, которое показывается в активной части баланса, используются активные счета. Для учета собственного капитала и обязательств предприятия используются пассивные счета. В каждой статье баланса указывается, какие данные из каких счетов формируют показатель данной статьи.

При открытии счета на конкретный временной период (месяц, квартал, год) в него сначала записывается остаток (сальдо) на начало этого периода. В случае активного счета его сальдо на начало периода записывается в дебет счета, в случае пассивного счета - в кредит счета. В дальнейшем записи увеличения соответствующего показателя производятся на той же стороне, что и сальдо счета, а уменьшение - на противоположной стороне. Таким образом, в активных счетах увеличение происходит по дебету, а уменьшение по кредиту, в пассивных счетах увеличение происходит по кредиту, а уменьшение по дебету счета. В конце периода вычисляются суммарные показатели увеличения и уменьшения средств по дебету и по кредиту. Эти суммарные показатели называют дебетовыми и кредитовыми оборотами счета. При подсчете оборотов во внимание не принимаются начальные сальдо по счетам, т.е. обороты определяют увеличение/уменьшение за тот период времени, на который был открыт счет. После завершения периода рассчитываются сальдо на конец периода, на базе которых строится бухгалтерский баланс на дату завершения отчетного периода.

Таким образом, схемы записей на счетах бухгалтерского учета выглядит так:

Для подсчета конечного сальдо применяются следующие формулы: для активных счетов

Скон = Снач + ОбД - ОбК

для пассивных счетов

Скон = Снач + ОбК - ОбД

Когда конечное сальдо по счету равно нулю, говорят, что счет закрывается.

Кроме активных и пассивных счетов применяются также активно пассивные счета, которые имеют признаки и активных, и пассивных счетов. Активно-пассивные счета, как правило, используются для учета различных расчетов. Например, расчеты с поставщиками за поставляемые материалы может иметь характер как кредиторской задолженности (материалы поставлены, но еще не оплачены), так и дебеторской задолженности (наше предприятие заплатило аванс в счет последующей поставки материалов). Таким образом, на этом счете отражаются и составляющие актива баланса, и составляющие пассива. Схема записей на таких счетах выглядит так:

Сальдо начальное и сальдо конечное в активно-пассивных счетах может быть как только дебетовым, так и только кредитовым, а также дебетовым и кредитовым одновременно.

Двойная запись

Каждая хозяйственная операция отражается на счетах бухгалтерского учета методом двойной записи, который заключается в том, что каждая операция записывается в одной и той же сумме дважды: по дебету одного счета и кредиту другого. Взаимосвязь дебета одного счта и кредита другого называют корреспонденцией счетов, а счета - корреспондирующими. Запись на корреспондирующих счетах называют бухгалтерской проводкой.

Соответственно четырем видам влияний операций на бухгалтерский баланс существуют четыре типа корреспонденций бухгалтерских счетов.

Изменения, приводящие к увеличению и актива, и пассива. Происходит запись по дебету активного счета (увеличение в активе баланса) и по кредиту пассивного счета (увеличение в пассиве баланса).

Изменения, приводящие к уменьшению и актива, и пассива. Происходит запись по дебету пассивного счета (уменьшение в пассиве баланса) и по кредиту активного счета (уменьшение в пассиве баланса).

Изменения, приводящие к перегруппировке средств внутри актива баланса. Происходит запись по дебету одного активного счета (увеличение по счету) и по кредиту другого активного счета (уменьшение по счету).

Изменения, приводящие к перегруппировке средств внутри пассива баланса. Происходит запись по дебету одного пассивного счета (уменьшение по счету) и по кредиту другого пассивного счета (увеличение по счету).

Таким образом, посредством метода двойной записи устанавливается взаимосвязь экономических явлений, что делает этот метод универсальным способом моделирования реальных процессов хозяйственной деятельности предприятия.

|