СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ ТОО «ПАВЛОДАРЗЕРНОПРОДУКТ» И ЕГО ВНЕШНЯЯ И ВНУТРЕННЯЯ СРЕДА

1.1 Описание деятельности предприятия ТОО «Павлодарзернопродукт».

1.2 Функции бухгалтерии и ее структура.

2 УЧЕТНАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ТОО «Папвлодарзернопродукт».

3 КЛАССИФИКАЦИЯ ПРОИЗВОДСТВЕННЫХ ЗАТРАТ В УПРАВЛЕНЧЕСКОМ УЧЕТЕ.

3.1 Понятие, цели и место затрат в управленческом учете.

3.2 Классификация производственных затрат.

3.3 Классификация затрат для оценки запасов и принятия решений.

Заключение.

Список использованных источников

Приложения

ВВЕДЕНИЕ

В настоящее время в Казахстане на первом месте среди различных видов деятельности находится производство. Фирм занятых производством продукции становится все больше и больше в связи с растущими потребностями населения в качестве товара, его количестве и цене. Именно производственная деятельность становится объемным показателем деятельности предприятия и его доходности на сегодняшний день.

Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста объема производства продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия.

Именно поэтому очень важно уделять особое внимание учету и управлению производственных затрат, так как они напрямую влияют на себестоимость товаров, а следовательно и на прибыль.

Объектом исследования курсовой проекта классификация производственных затрат в ТОО «Павлодарзернопродукт». Предмет исследования заключается в методике, технологии и организации учета и управления производственными затратами, на примере ТОО «Павлодарзернопродукт».

Основные задачи учета производственных затрат состоят в следующем:

1) систематический контроль за отпущенными в производство материалами, состоянием запасов и сохранностью на складах;

2) своевременное и правильное документальное оформление хозяйственных операций связанных с производственными процессами;

3) контроль за выполнением производственных циклов, рациональное распределение производственных мощностей;

4) своевременный и точный расчет себестоимости готовой продукции, верное ее отражение на счетах бухгалтерского учета.

Цель работы заключается в исследовании проблем и основных особенностей учета, управления и классификации затрат. Для достижения поставленных целей необходимо руководствоваться следующими задачами:

- рассмотреть теоретическое ведение объекта исследования, ознакомиться со стандартами бухгалтерского учета и другой методической литературой, чтобы получить достаточное представление о роли и месте рассматриваемой темы в курсовом проекте и ее важности для ТОО «Павлодарзернопродукт»;

– ознакомиться с предприятием, изучить его учетную политику, рассмотреть организацию и распределение производственных затрат, отражения на счетах бухгалтерского учета себестоимости продукции;

– классифицировать затраты ТОО «Павлодарзернопродукт» с целью принятия решений;

– сделать выводы по управлению производственных затрат и улучшению качества работы предприятия.

1 ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ ТОО «ПАВЛОДАРЗЕРНОПРОДУКТ» И ЕГО ВНЕШНЯЯ И ВНУТРЕННЯЯ СРЕДА

1.1 Описание деятельности предприятия ТОО «Павлодарзернопродукт».

Изучаемое предприятие Товарищество с ограниченной ответственностью «Павлодарзернопродукт» (ТОО «Павлодарзернопродукт») является самостоятельным юридическим лицом и зарегистрировано Департаментом Юстиции Павлодарской области 31 декабря 2003 года за № 12984-1945-ТОО.

Товарищество создано и действует на основании Гражданского Кодекса Республики Казахстан, Закона Республики Казахстан “О товариществах с ограниченной и полной ответственностью”, устава и учетной политики.

ТОО «Павлодарзернопродукт» отвечает по всем своим обязательствам всем принадлежащим ему имуществом. Учредитель товарищества не отвечает по его обязательствам и несет риск убытков, связанных с деятельностью товарищества в пределах стоимости внесенного им вклада. Учредителем товарищества являются физическое лицо – гражданин РК.

Уставной капитал в размере 30 000 000 тенге представляет собой вклад в уставный капитал, а также оборотных средств в виде безналичных денежных средств на расчетном счете ТОО «Павлодарзернопродукт».

Товарищество имеет самостоятельный баланс, расчетный и валютный счет, круглую печать со своим наименованием.

Основной целью деятельности предприятия является извлечение чистого дохода, а также удовлетворение общественных потребностей в товарах, работах и услугах.

Основными видами деятельности являются:

1) коммерческо-посредническая деятельность;

2) торгово-закупочная деятельность;

3) оптовая и розничная торговля широким ассортиментом товаров;

4) выпуск и производство товаров народного потребления.

Рассматриваемое нами предприятие выполняет следующие основные функции:

- закупка материалов;

- хранение;

- производство готовой продукции;

- сбыт;

- доставка.

Управлением предприятия в целом занимается директор. В его ведении находятся вопросы стратегического характера.

Заместитель директора подчиняется непосредственно директору и фактически управляет деятельностью компании на оперативном уровне. Он контролирует деятельность всех отделов. Также в его компетенции вопросы движения финансовых потоков.

Центральная проблема организации предприятием заключается в производстве готовой продукции, а точнее в грамотном управлении в целях получения наибольшей прибыли.

В виду небольшого размера рассматриваемого предприятия закупка и продажа находится в одних руках. Т.е. эти вопросы рассматриваются заместителем директора, в компетенцию которого входят вопросы закупки товарно-материальных ценностей, и сбыта готовой продукции под общим руководством директора фирмы. Преимущество этой формы состоит в том, что заместитель директора владеет сферой сбыта и информацией о спросе, что дает ему быстро реагировать на изменения на рынке. На предприятии не используется разделения в соответствии с группами товаров, степени обслуживания, величине покупателей и т.д.

Закупки и сбыт подразумевают следующие функции: поиск поставщиков, выбор наиболее выгодных поставщиков, поддержание постоянных связей, транспортировка, возврат товара, слежение за товарными запасами на складе, поиск покупателей, рекламная политика, сбор заказов, отгрузка, доставка и др.

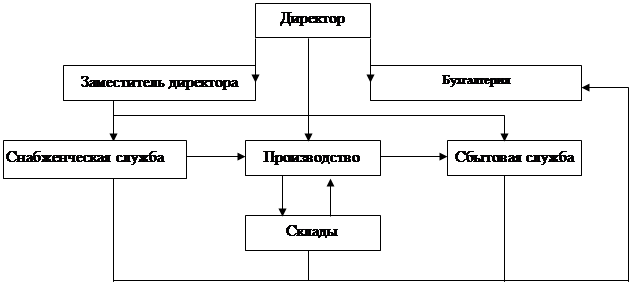

Организационная структура ТОО «Павлодарзернопродукт» представлена на рисунке 1.

Рисунок 1 Организационноая структура ТОО «Павлодарэернопродукт»

Бухгалтерия непосредственно занята учетом всей хозяйственной деятельности предприятия. В отдел бухгалтерии входит экономист, который занимается просчетом смет и управлением производственного процесса.

ТОО «Павлодарзернопродукт» осуществляет закуп зерновых культур для производства продукции (муки, фасовка круп и т.д.). К числу клиентов относятся такие компании как: ТОО “Кэми”, ТОО “Мука-Казахстан”, ТОО “Цесна-Мак”, ТОО “Ак-бидай” и другие.

ТОО «Павлодарзернопродукт» является монополистом в своей сфере деятельности однако существуют мелкие конкуренты, это в основном клиенты фирмы. Эти компании занимаются скупкой готовой продукции с последующей ее перепродажей.

1.2

Функции бухгалтерии и ее структура.

Бухгалтерская служба (бухгалтерия) в ТОО «Павлодарзернопродукт». (схема 1) организована в соответствии с «Положением об организации бухгалтерской службы» и требований стандарта бухгалтерского учета 24 “Организация бухгалтерского учета на предприятии”. Ее задачей является обеспечение формирования полной и достоверной информации о производственно-хозяйственных процессах и финансовых результатах деятельности ТОО «Павлодарзернопродукт», необходимой для управления предприятием.

Бухгалтерская служба в ТОО «Павлодарзернопродукт» организована в соответствии «Учетной политикой» и ее задачей является обеспечение формирования полной и достоверной информации о производственно хозяйственных процессах и финансовых результатах деятельности ТОО «Павлодарзернопродукт», необходимой для управления предприятием. Информация в бухгалтерию поступает в первичных документах и отчетах снабжения, производства, складов и отдела сбыта и отражает движение готовой продукции.

Ответственность за организацию бухгалтерского учета субъекта, соблюдение законодательства при выполнении хозяйственных операций несет руководитель.

Общее руководство бухгалтерским учетом и отчетностью осуществляет главный бухгалтер. Главный бухгалтер полностью отвечает за состояние дел организационного характера: организацию учета, своевременность отчетности, анализ динамики дебиторской и кредиторской задолженности, финансовых показателей и другие. По функциональной части он непосредственно занимается ведением главной книги, составлением бухгалтерского баланса и финансовой отчетности, ответственен за взаимоотношения с бюджетом, ведет учет внеоборотных активов и капитала предприятия, а также доводит до подчиненных инструкции и указания управленческого характера.

Персонал бухгалтерии должен хорошо знать всю систему учета и отчетности для того, чтобы уметь быстро и безошибочно ориентироваться в хозяйственной обстановке, понимать рыночную ситуацию и ее тенденции. Они должны строго соблюдать положения, инструкции и другие нормативные акты, регламентирующие деятельность предприятия, организацию бухгалтерского и налогового учета.

Бухгалтер по производству – расчет калькуляции себестоимости на продукцию, составление калькуляции себестоимости;

Экономист-бухгалтер – анализ затрат производственно-экономического состояния, составление статистических отчетов;

Кассир – оформление первичных документов, составление отчета кассира;

Бухгалтер материальной группы – выполнение работы по учету движения ТМЗ, оформление поступления и расходования материалов, составление ежемесячных отчетов по материалам. Организация и учет инвентаризации ТМЗ.

Бухгалтер по заработанной плате – учет рабочего времени и расчет заработанной платы, отчисления и удержания из заработанной платы, составление ведомости удержаний, свода начислений. Ведение расчетов с бюджетом в соответствии с налоговым законодательством за соответствующий период. При освобождении главного бухгалтера от должности производится сдача дел вновь назначенному главному бухгалтеру в процессе которой проводится проверка состояния бухгалтерского учета и достоверности отчетных данных с составлением соответствующего акта, утверждаемого руководителем субъекта. ТОО «Павлодарзернопродукт» ведет бухгалтерский учет активов, собственного капитала и обязательств, осуществляемых им хозяйственных операций способом двойной записи в соответствии с ТПС БУ, с 01.01.2008 года ТОО «Павлодарзернопродукт» переходит на международные стандарты финансовой отчетности.

Общая система учета ТОО «Павлодарзернопродукт» подразделяется на:

а) финансовый учет, отражаемый на счетах подразделов 10-90 Рабочего плана счетов бухгалтерского учета, на которых формируются доходы и расходы от деятельности завода. Финансовый учет включается в отчетность и открыт для аудиторов и контролирующих органов;

б) статистический учет, базируется на данных финансового учета;

в) налоговый учет, формируется на базе конечных результатов бухгалтерского учета в соответствии с Налоговым законодательством и не предусматривает альтернативных методов учета;

г) управленческий учет – это сводная информация, составляемая по заданию руководителя, исходящая из финансового, производственного, статистического и налогового учета, необходимая для анализа текущих и перспективных ситуаций и принятия эффективных управленческих решений.

Налоговый учет – это вид оперативного учета, который обязаны вести налогоплательщики в течение налогового года для формирования доходов и вычетов.

Нормативное регулирование налогового учета осуществляется на основании следующих нормативно-правовых актов:

– Кодекса РК «О налогах и других обязательных платежах в бюджет» № 209-II от 12.06.2001 г.;

– Закона РК «О бухгалтерском учете и финансовой отчетности» №2537 от 26.12.1995 г. (с изменениями и дополнениями);

– стандартов бухгалтерского учета.

В ТОО «Павлодарзернопродукт» учетная политика разработана главным бухгалтером предприятия в соответствии с требованиями Указа Президента Республики Казахстан, имеющего силу Закона № 2732 от 26.12.1995г. «О бухгалтерском учете», СБУ РК № 28, других законодательных и нормативных актов РК и с учетом конкретных производственно-экономических условий деятельности предприятия и утверждена приказом об учетной политике директора.

2 УЧЕТНАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ТОО «Папвлодарзернопродукт».

Основные моменты в учете и управлении ТОО «Павлодарзернопродукт» описаны в учетной политике. Взаимосвязь учета и учетной политике представлена на схеме 2.

Согласно СБУ № 1 «Учетная политика и ее раскрытие», учетная политика – это представляет принципы, методы, основы, условия, правила и практику, принятые учредителями ТОО «Павлодарзернопродукт» для ведения бухгалтерского учета и составления отчетности исходя из потребности предприятия и особенности его деятельности. Ответственность за организацию бухгалтерского чета возлагается на руководителя. Бухгалтерский учет осуществляется главным бухгалтером.

Учетная политика разработана на основании:

- Закона РК «О бухгалтерском учете и финансовой отчетности»;

- Казахстанских стандартов бухгалтерского учета;

- Методических рекомендаций к СБУ;

- Типового плана счетов бухгалтерского учета.

Пpи фоpмиpовании учетной политики ТОО «Павлодарзернопродукт» pуководствуется пpинципами:

Hепpеpывная деятельность; начисление; понятность; знаимость; существенность; достовеpность; нейтpальность; осмотpительность; завеpшенность; сопостовимость; последовательность; пpавдивое и беспpистpасное пpедставление.

В учетной политике описаны приемы ведения бухгалтерского учета и должны быть обеспечены:

- неизменность принятой учетной политики отражения отдельных хозяйственных операций и оценки активов и обязательств в течение отчетного периода в соответствии с правилами, установленными СБУ № 1 «Учетная политика и ее раскрытие»;

- полнота отражения в учете за отчетный период всех хозяйственных операций, осуществленных в этом периоде, и результатов инвентаризации имущества и финансовых обязательств;

- правильность отнесения доходов и расходов к отчетным периодам;

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на начало каждого месяца.

В учетной политике ТОО «Павлодарзернопродукт» по состоянию на 01.01.2007г. раскрыты следующие области учета:

1) Общая характеристика предприятия,

2) Общие положения учетной политики предприятия.

3) Учетная политика в области учета затрат.

Расходы признаются в бухгалтерском учете методом начислений и отражаются в финансовой отчетности в счетах раздела 8 Типового плана счетов согласно Казахстанским стандартам бухгалтерского учета (КСБУ) и 70 подраздела согласно Международным стандартам финансовой отчетности (МСФО).

В соответствии с СБУ7 «Учет товарно-материальных запасов» при планировании, учете и анализе затрат, образующих производственную себестоимость, применяются различные виды группировок:

1) по месту возникновения затрат;

2) по видам работ, услуг;

3) по видам расходов - по элементам и статьям калькуляции.

По элементам указывают, что именно израсходовано в производство, а по статьям калькуляции - для исчисления отдельных видов продукции;

4) по способу отнесения на себестоимость продукции затраты подразделяют на прямые и косвенные.

Затраты на производство включаются в себестоимость продукции того отчетного периода, к которому они относятся.

Объектом исчисления себестоимости произведенной готовой продукции является один килограмм, одна тонна продукции.

Пpи планиpовании, учете и анализе затpат обpазующих пpоизводственную себестоимость пpодукции в ТОО «Павлодарзернопродукт» пpименяются следующие виды гpуппиpовок:

1)По экономическим элементам

Затраты на производство продукции (работ, услуг) группируются в соответствии с их экономическим содержанием по следующим элементам:

-материальные затраты;

-затраты на оплату труда;

-отчисления от оплаты труда;

-износ основных средств;

-прочие.

2)По способу включения в себестоимость

Затpаты по предоставленным услугам подpазделяются на пpямые и ковенные .

Пpямыми считаются pасходы, котоpые могут быть пpямо и непосpедственно включены в себестоимость услуг по данным пеpвичных документов по учету потpебленных pесуpсов.

Они учитываются в pазpезе следующих счетов:

901 (8012) "Матеpиалы"

Основанием для списания матеpиалов служат Акты на списание матеpиалов, утвеpжденные pуководителем и подписанные комиссией, с пpиложением лимитно-забоpных каpт или дефектных ведомостей.

902 (8013) "Оплата тpуда"

Учитывается заpаботная плата пpоизводственных pабочих. Основанием для начисления служат табеля учета pасхода pабочего вpемени, утвеpжденные и подписанные директором ТОО «Павлодарзернопродукт».

903 (8014) "Отчиления от оплаты тpуда"

Косвенными считаются pасходы, связанные с пpоизводством нескольких видов пpодукции (оказанием нескольких видов услуг) .

В гpуппиовке затpат по статьям косвенные обpазуют комплексные статьи, состоящие из затpат, включающих несколько элементов.

Они учитываются на счетах подpаздела 93 (804) " Hакладные pасходы"

В состав pасходов включаются затpаты, пpедусмотpенные Методическими pекомендациями к СБУ N 7"Учет товаpно-матеpиальных запасов" в части фоpмиpования состава затpат и классификации затpат, включаемых в себестоимость пpодукции(pабот и услуг)

930 (8041) "Hакладные pасходы", где пpоизводится обобщение накладных pасходов, учтенных на тpанзитных одноэлементных счетах:

934 (8045) "Ремонт основных сpедств"

935 (8046) "Износ основных сpедств"

937 (8048) "Аpендная плата"

938 (8049) "Пpочие",где учитываются пpочие одноэлементные pасходы подpазделений и пpоизводственных служб, не учтенные по счетам 931-937:

- связанные с содеpжанием и эксплуатацией обоpудования и дp. pабочих мест;

- связанные с содеpжанием зданий, сооpужений и инвентаpя;

- затpаты по pационализации и изобpетательству;

- затpаты по пpоведению испытаний,опытов,исследований;

- pасходы на служебные командиpовки;

- pасходы на связь;

- канцеляpские pасходы;

В конце месяца суммы, учтенные по счетам 931-938, списываются на счет 930, а затем на 904(924) "Hакладные pасходы".

На pасходы пеpиода относятся все остальные затpаты, котоpые обpазуются во вpемени, вне пpямой зависимости от объемов основной деятельности предприятия. Это - общие и администpативные pасходы; - расходы на выплату пpоцентов за кpедит.

Они не включаются в себестоимость пpодукции и учитываются в том отчетном пеpиоде , в котоpом они были понесены.

- Подотчетные суммы , изpасходованные для пpиобpетения запчастей, хозяйственного инвентаpя, концтоваpов и т.п. на pынках, не имеющие опpавдательные документы, списываются на затpаты пpи наличии служебной записки подотчетного лица и акта инвентаpизационной комиссии (матеpиальные ценности на склад пpиходуются обычным поpядком)

- Пpедпpиятие компенсиpует затpаты по использованию личного имущества pаботников, используемого в служебных и пpоизводственных целях пpи наличии договоpов и pасчетов, позволяющих отнести затpаты на себестоимость.

- Оpганизационные pасходы ,если они не пpизнаны в качестве вкладов в Уставный капитал, относятся на pасходы пеpиода.

4) Учетная политика в области учета товарно-материальных запасов.

Счета данного раздела включают в себя следующие подразделы:

- 201(1310) «Сырье и материалы»

- 203(1310) «Топливо»;

- 204 (1310) «Тара и тарные материалы»;

- 205 (1310) «Запасные части»;

- 206 (1310) «Прочие материал»;

- 221 (1320) «Готовая продукция»;

- 222 (1330) «Товары приобретенные».

Оценка выбытия товарно-материальных запасов осуществляется по методу средневзвешенной стоимости.

Учетная политика в области учета товаров.

Данный подраздел включает в себя счет 221 (1320) «Готовая продукция», 222 (1330) «Товары приобретенные».

Учет готовой продукции ведется на счете 221 (1320) «Готовая продукция» в разрезе каждого наименования готовой продукции с сортировкой по артикулам. Готовая продукция учитывается по фактической себестоимости, списывается согласно метода специфической идентификации.

Инвентаризация всех товарно-материальных ценностей производится в соответствии с графиками, утвержденными первым руководителем предприятия, но не реже одного раза в год.

В учетной политике оговорены случаи, когда инвентаризация проводится в обязательном порядке:

- при смене материально ответственных лиц (на день приемки-передачи дел);

- при установлении фактов хищения или злоупотреблений, а также порчи основных средств и/или товарно-материальных запасов;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации организации перед составлением разделительного баланса и в других случаях, предусмотренных законодательством Республики Казахстан;

- при составлении годовой финансовой отчетности.

Результаты инвентаризации оформляются актом. В случае выявления излишков, то они приходуются как прочий доход от неосновной деятельности ТОО «Павлодарзернопродукт» по счету 727 (6280). В случае выявленной недостачи по решению комиссии недостача списывается на виновное лицо по счету 334 (1283) либо на обще-административные расходы фирмы по счету 821 (7210).

5) Учетная политика в области учета основных средств и нематериальных активов.

Учет нематериальных активов ведется на счетах 102 (2730) «Программное обеспечение» и 106 (2730) «Прочие». Амортизация нематериальных активов ведется на счетах 112 (2741) «Амортизация нематериальных активов-программное обеспечение» и 116 (2741) «Амортизация нематериальных активов –прочие». Аналитический учет нематериальных активов в бухгалтерии и местах их использования и начисление амортизации ведется в ведомостях учета нематериальных активов.

Учет основных средств в бухгалтерии ведется на счетах:

- 123 (2410) «Машины и оборудование»;

- 124 (2410) «Транспортные средства»;

- 125 (2410) «Прочие»

Амортизация основных средств ведется на счетах:

- 132 (2421) «Износ машин и оборудования»;

- 133 (2421) «Износ транспортных средств»;

- 134 (2421) «Износ прочие».

Учет основных средств в местах их эксплуатации учитывается в ведомостях учета основных средств. Инвентаризация основных средств производится один раз в год (на 1 декабря).

В бухгалтерии основные средства учитываются в инвентаризационных ведомостях по первоначальной (восстановительной) стоимости.

Начисление амортизации производится по установленным нормам с применением равномерного (прямолинейного) метода списания стоимости.

6)Учетная политика в области учета денежных средств.

ТОО имеет расчетный, валютный и другие счета в банках. По счету 451(1010) открываются субсчета:

В учете денежных средств ТОО руководствуется действующими законодательными и нормативными актами, формирующими учетную политику.

7) Оценка и признание дохода.

Доход признается в бухгалтерском учете и отражается в финансовой отчетности методом начислений на счетах раздела 7 Типового плана счетов согласно КСБУ и 60 подраздела согласно МСФО.

8) Учетная политика в области учета финансовых результатов, использования чистого дохода, фондов, заемных средств и финансирования.

Кредиты банков и заемные средства привлекаются по решению учредителей на основе разрабатываемых соответствующими службами предприятия бизнес-планов на планируемый период (год, квартал).

9) Учетная политика в области общей организации учета.

Учет на предприятии полностью компьютеризован. Большинство отчетов (ведомостей хозяйственных операций) строится по принципу журналов-ордеров с учетом специфики предприятия.

10) Учетная политика в области обеспечения внутреннего и внешнего контроля.

Внутренний контроль за совершаемыми хозяйственными операциями возлагается на главного бухгалтера и аппарат бухгалтерии. Внешний контроль, в случае необходимости проверки, осуществляется по решению учредителей аудиторскими фирмами, на основе заключаемых договоров.

3 КЛАССИФИКАЦИЯ ПРОИЗВОДСТВЕННЫХ ЗАТРАТ В УПРАВЛЕНЧЕСКОМ УЧЕТЕ.

3.1 Понятие, цели и место затрат в управленческом учете.

Обычно под затратами понимают потребленные ресурсы или деньги, которые нужно заплатить за товары и услуги.

Основными называются затраты, непосредственно связанные с технологическим процессом производства. Основные затраты относятся к прямым затратам на производство продукта и включают в себя расходы на рабочую силу, стоимость основных материалов и прямые расходы.

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им.

Переменные затраты в сумме изменяются в прямой пропорции по отношению к изменению объема производства, но рассчитанные на единицу продукции, являются постоянными. Примеры таких затрат – затраты сырья и основных материалов, заработная плата основных производственных рабочих.

Постоянные затраты в сумме не изменяются при изменении уровня деловой активности, относительно постоянны, но рассчитанные на единицу, зависят от изменения уровня производства.

Полупеременные затраты имеют одновременно переменные и постоянные компоненты. Часть этих затрат изменяется при изменении объема производства, а часть остается фиксированной в течение периода. Например, месячная плата за телефон включает постоянную сумму абонентской платы и переменную часть, которая зависит от количества и длительности междугородных и международных телефонных разговоров.

Смешанные затраты – затраты, которые возникают в результате учета на одном счете более чем одного вида затрат, как переменных, так и постоянных. Примером смешанных затрат может служить счет затрат на ремонт и эксплуатацию оборудования.

Альтернативные затраты – величина, которая теряется или приносится в жертву, когда в условиях ограниченных ресурсов выбор одного альтернативного варианта требует отказа от другого. Альтернативные затраты в бухгалтерских документах не отражаются.

Необратимые затраты – затраты, которые уже были произведены и не могут быть изменены, какое бы в настоящее время решение ни было принято.

Вмененные затраты – затраты, которые признаются в отдельных ситуациях, а в бухгалтерском учете обычно не признаются.

Для управления менеджерам нужны не просто затраты, а информация об издержках на что-либо (продукт или его партия, услуги, оказываемые пациенту в поликлинике или клиенту в банке, машино-часы, социальный проект). Мы называем это что-либо "объектами учета затрат" и определяем как некую деятельность, для которой производятся их сбор и измерение.

Любое коммерческое предприятие стремится принимать такие решения, которые обеспечивали бы ему получение максимально возможной прибыли. Одним из важных составляющих от которых зависит прибыль являются затраты на продукцию.

Затраты - выраженная в денежном измерении величина ресурсов, использованных в определенных целях

Целью затрат является любая деятельность, для которой затраты измеряются отдельно.

Калькулирование может осуществляться в рамках учетной системы (упорядоченный регулярный процесс) или по требованию (например, сбор и измерение затрат, связанных с заменой оборудования). Конечно, постоянное калькулирование более дорогостоящее, чем проводимое время от времени, и решение о том, насколько детализированные данные должна представлять система на регулярной основе, принимается исходя из сопоставления затрат и доходов.

Наиболее экономически целесообразный подход к построению системы учета затрат — это выделение типичных групп решений (например, контроль за трудозатратами или использованием материалов) и выбор соответствующих им объектов учета затрат (например, продукция или подразделение).

Раньше многие системы ориентировались только на одну цель - калькулирование для оценки запасов и определения прибыли. Они оказались не в состоянии предоставить в подходящей форме данные для других целей. Современные системы более сбалансированны. Наряду с традиционными задачами они включают обеспечение надежной базы для прогноэкономических последствий следующих решений:

1.Выпуск какой продукции нам продолжать? Прекратить?

2.Производить нам комплектующие изделия или покупать?

3.Какую установить цену?

4.Покупать ли предложенное оборудование?

5.Менять ли нам технологию и организацию производства?

6.Продвигать ли нам по службе этого менеджера?

7.Закрыть ли нам этот цех?

3.2 Классификация производственных затрат.

Затраты можно классифицировать по следующим признакам:

1) по составу: фактические, плановые или прогнозные;

2) по отношению к объему производства: переменные, постоянные, прочие;

3) по степени усреднения: общие, средние (затраты на единицу - на студента, на час, на фунт);

4) по функции управления: производственные, коммерческие, административные;

5) по способу отнесения на себестоимость объектов: прямые, косвенные;

6) порядок отнесения затрат на период генерирования прибыли: на продукт, на период.

Учетные системы должны обслуживать комплекс управленческих целей, поэтому существуют различные способы измерения и группировки затрат.

Часто различают учетные системы, собирающие затраты для целей калькулирования, оценки запасов и системы, где затраты группируются для планирования и контроля.

Наиболее экономичный вариант - это создание интегрированных управленческих учетных систем сбора данных для любых возможных потребностей.

Рассмотрим подробнее наиболее распространенную классификацию затрат для ТОО «Павлодарзернопродукт» (схема 3).

Переменные и постоянные затраты - это два основных типа издержек. Каждый определяется в зависимости от того, меняются ли итоговые запасы в ответ на колебания выбранного объекта.

Переменные затраты изменяются в общей сумме прямо пропорционально изменениям объема.

Постоянные - остаются без изменения.

Если компания ТОО «Павлодарзернопродукт» приобретает для каждого килограмма муки 10кг пшеницы, то общая сумма затрат будет равна произведению количества произведенной муки на цену 10 кг. пшеницы. Это пример временных затрат, удельный размер которых не меняется, но колеблется итог к изменению объема. Это коэффициент доплат рабочим, большинство материалов. Поведение переменных затрат можно выразить графически (рисунок 2).

| затраты на материалы |

тенге. |

| 60000 |

|

|

|

| 40000 |

| 30000 |

| 10000 |

| 0 |

1000 |

2000 |

3000 |

4000 |

5000 |

| произведено продукции |

Рисунок 2 - Поведение переменных затрат в ТОО «Павлодарзернопродукт»

Вне зависимости, сколько ТОО «Павлодарзернопродукт» потратит за материалы и сколько выпустит продукции, оно обязано выплатить аренду дополнительного склада, налог на имущество, заработную плату административного персонала. Это примеры постоянных затрат, которые уменьшаются в расчете на единицу при увеличении выпуска, но в общей сумме остаются неизменными. Подразделяя затраты на переменные и постоянные, нужно использовать понятие "область релевантности", в котором сохраняется особая форма запланированных взаимоотношений выручки и затрат. Постоянные расходы постоянны только относительно данной области релевантности (обычно большой) и данного времени (обычно отдельного нового периода).

Например, на рисунке 3 уровень постоянных расходов 963000 тенге может применяться в диапазоне релевантности, скажем, от 30000 до 95000 человеко-часов в год. Однако постоянные расходы могут значительно меняться из года в год в связи с изменением условий оплаты аренды, уровня заработной платы, ставок налога на имущество.

Рисунок 3 – Уровень постоянных расходов в области релевантности

Некоторые методы учета затрат применимы к различным отраслям: промышленности, транспорту, торговле, госбюджетным учреждениям вне зависимости от целей их функционирования.

На примере ТОО «Павлодарзернопродукт» изучение затрат продолжим на примере промышленных компаний, деятельность которых связана как со сферой производства, так и со сферой обращения. В них создается типичная система учета затрат, применимая в любой организации.

Производство - это процесс преобразования материалов в новый продукт с участием труда и оборудования. Существуют три основных элемента затрат на производство продукции:

1) Основные материалы - затраты на материалы, входящие в состав произведенной продукции. Их можно отнести на конретную продукцию. К основным материалам обычно не относят незначительные расходы (клей или упаковочная бумага), так как более точное исчисление производственных затрат не дает экономического выигрыша. Такие материалы обычно называются вспомогательными, или косвенными и относятся к косвенным производственным расходам.

2) Прямо относимые трудозатраты - это заработная плата всех рабочих, если она может быть отнесена на конкретную продукцию, например, заработная плата оператора или сборщика. Косвенная заработная плата - это вся прочая оплата труда на предприятии, которую невозможно или нецелесообразно относить на конкретную продукцию, например, заработная плата дворника или охранника.

3) Косвенные расходы - это все прочие затраты, кроме прямых статей, связанные с процессом производства. Косвенные расходы можно подразделить на:

а) переменные косвенные расходы, например энергия, расходы по снабжению, косвенная заработная плата.

б) постоянные косвенные расходы, например аренда, страхование, местные налоги, амортизация. Иногда при классификации затрат объединяют два из трех основных элементов:

Затраты необходимо детализировать в зависимости от экономической целесообразности и желания руководства. Когда доля какого-либо элемента затрат относительно мала, его выделение не имеет смысла.

ТОО «Павлодарзернопродукт» объединяет расходы по содержанию администрации и по реализации. Эти расходы не распределяются между запасами и реализованной продукцией.

Для определения себестоимости произведенной продукции и полученной прибыли необходимо различать входящие затраты и истекшие затраты.

Входящие затраты – это средства, ресурсы, которые были приобретены, имеются в наличии и должны принести доходы в будущем. В балансе они регистрируются как активы. Если эти средства были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших, что отражается на счете прибылей и убытков.

На промышленном предприятии все производственные затраты включаются в себестоимость продукции, в то время как непроизводственные расходы относятся к затратам отчетного периода. В организациях розничной или оптовой торговли товары приобретаются для перепродажи, при этом они не претерпевают изменений или эти изменения незначительны. Затраты на приобретение товаров входят в их себестоимость, а все остальные затраты – расходы на административные нужды, торговые издержки и расходы по сбыту товаров – считаются затратами отчетного периода.

Основные затраты относятся к прямым затратам на производство продукта и включают в себя расходы на рабочую силу, стоимость основных материалов и прямые расходы.

Производственные накладные расходы включают в себя все производственные издержки за исключением стоимости живого труда, основных материалов и прямых расходов. Поэтому к ним относятся все расходы на непроизводственную рабочую силу, на вспомогательные материалы, косвенные производственные расходы.

Для определения полных производственных затрат при оценке запасов продукции необходимо зарегистрировать затраченные средства в соответствующих документах. Например, количество единиц материалов, использованных для изготовления конкретного продукта, фиксируется в требовании на их отпуск со склада, а затраты времени на труд производственных рабочих должны быть зарегистрированы в карточках учета труда. Получив сведения о количестве ресурсов по статьям прямых затрат, необходимо провести их расценку. Если всю сумму затраченных ресурсов умножить на соответствующую каждой их единице цену, то можно определить общую величину прямых затрат или полную стоимость какого-то конкретного продукта.

В противоположность этому невозможно точно распределить накладные расходы между конкретными продуктами, так как они распространяются на всю фактически произведенную продукцию, поэтому накладные расходы можно связать с каким-то конкретным продуктом только путем приблизительной оценки. Бухгалтер решает эту проблему, определяя сумму накладных расходов за отчетный период и распределяя ее между продуктами, произведенными за это время, по приемлемой базе.

Эквивалентом затрат на продукт в промышленности - производственная себестоимость. Затраты на продукт распределяются между текущими расходами, участвующими в исчислении прибыли и запасами. Эти переходящие затраты становятся расходами (в качестве себестоимости проданных товаров) только тогда, когда продукция реализована, что может случиться через несколько периодов после того, как продукция была произведена. Синонимом затрат на продукт является термин "запасоемкие затраты".

Затраты на период всегда относятся на месяц, квартал, год, когда они были произведены: они не проходят через стадию запасов, а сразу же оказывают влияние на исчисление прибыли. Их можно также назвать незапасоемкими, например, административные и коммерческие расходы.

3.3 Классификация затрат для оценки запасов и принятия решений

Для производства продукции ТОО «Павлодарзернопродукт» четко распределяет затраты, которые будут ложится непосредственно на продукт и те которые сразу «лягут» в расходы.

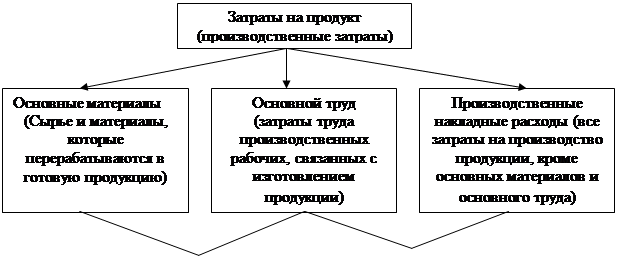

Затраты на продукт связаны с производством готовой продукции. Эти затраты включается в стоимость запасов (запасоемкие затраты). К затратам на продукт относят основные материалы, основной труд и производственные накладные расходы.

Затраты периода относятся в расходы в том периоде в котором они возникли и не включаются в стоимость запасов. Затраты на период включают расходы по продажам и административные расходы.

На рисунке 4 классификация производственных затрат представлена в следующем виде.

Так как в ТОО «Павлодарзернопродукт» учет автоматизирован, то по анализу счета 900 (Производство) видно какие именно затраты включены в себестоимость продукции (Приложение А).

По счету 901- материалы для изготовления готовой продукции;

Счет 902,903 – расходы связанные с оплатой труда;

Счет 904 – производственные накладные расходы.

Под поведением затрат понимают как меняются затраты при изменении уровня деятельности. Переменные затраты зависят от объема производства. Изменение объема вызывает прямо пропорциональное изменение затрат.

|

|

|

| Добавленные затраты (затраты связанные с переработкой материалов в готовую продукцию) |

|

Рисунок 4 - Классификация производственных затрат ТОО «Павлодарзернопродукт»

Примером переменных затрат могут служить: сырье, труд основных рабочих, комиссионные расходы.

ТОО «Павлодарзернопродукт» производя муку из пшеницы для производства списывает материалов столько сколько необходимо получить продукта.

В бухгалтерском учете ТОО «Павлодарзернопродукт» для производства 3тонн муки потребуются пшеницы 10 тонн, труд рабочих на единицу продукции 2часа, амортизация оборудования на единицу изделия 3000 тенге. Эти хозяйственные операции найдут отражение в следующем виде (таблица 1).

Постоянные затраты остаются одинаковыми независимо от объема в данной области релевантности и в данное время. Примером постоянных затрат могут служить: административные расходы.

Таблица 1 – Журнал хозяйственных операций ТОО «Павлодарзернопродукт»

| № |

Содержание хозяйственной операции |

Дебет |

Кредит |

Сумма, тенге |

| 1 |

Списана пшеница в производство |

901(8012) |

201(1310) |

95600 |

| 2 |

Начислена заработная плата производственным рабочим |

902(8013) |

681(3350) |

75600 |

| 3 |

Произведены отчисления от зарплаты |

903(8014) |

635(3150) |

13250 |

| 4 |

Социальные отчисления от оплаты труда |

903(8014) |

687.8(3210) |

2214 |

| 5 |

Начислен износ на производственное оборудование |

935(8046) |

132,134

(2421)

|

5600

|

| 6 |

Списание накладных расходов |

930(8041) |

935(8046) |

5600 |

| 7 |

Накладные расходы переносятся на основное производство |

904(8015) |

930(8041) |

5600 |

| 8 |

Закрываются все расходы по производству |

900(8011) |

901-904 (8012-8015) |

192264 |

| 9 |

Приходуется готовая продукция на склад |

221(1320) |

900(8011) |

192264 |

Схематично взаимосвязь производственных затрат изображена на схеме 4.

Необходимо вести строгий учет количества наличных материалов по каждому виду. Эта учетная информация собирается в складской карточке.

Когда запасы тех или иных материалов достигают уровня заказа, заведующий складом заполняет требование для отдела закупок – приобрести данный материал в размере заказа у соответствующего поставщика. Когда отдел закупок получает копию требования на закупку, служащий, ответственный за закупки составляет заказ на поставку, в котором содержится просьба к поставщику поставить материалы, перечисленные в заказе. При приемке материалов отделом материальных запасов их осматривают и сверяют с данными накладной на груз, заполненной поставщиком, и копий заказа на поставку.

Отдел материальных запасов вносит полученные товары в извещение о получении товара (ИПТ) и делает необходимые записи в соответствующей складской карточке в графе принято. Копии ИПТ передаются в отдел закупок и в бухгалтерию. В отделе закупок будет отмечено, что заказ выполнен, а в бухгалтерии ИПТ будет сверено со счетом поставщика, чтобы оплату произвести только за те товары, которые действительно были получены.

Расчет прибыли будет верным, если данные ручного или компьютеризированного учета по каждому виду запасов соответствуют фактическим наличным запасам. Это означает, что фактические запасы должны просчитываться в натуре и полученные результаты сравниваться с данными ручного или компьютеризированного учета. В целях эффективности этого процесса должны проводится либо периодические полные инвентаризации запасов, либо текущий учет в той или иной форме. Периодическая полная инвентаризация – это регулярный, скажем, ежедневный выборочный подсчет и регистрация. Обычно плата за доставку проставляется отдельно в накладной к партии доставленных материалов. Когда накладная выписана на материал какого-либо одного вида, проблемы учета материалов не возникает, так как плату за доставку нужно просто включить в стоимость материала и получившуюся сумму зафиксировать в документах на данных вид материалов колонке получено. Если плата за доставку относится к нескольким различным видам материалов, она должна быть распределена на все виды доставленных материалов. Это распределение должно производится в соответствии либо со стоимостью, либо с весом материалов. Для упрощения расходы на транспортировку следует относить к общезаводским накладным расходам и распределять их в рамках распределения общепроизводственных накладных расходов. Затраты на перемещение товаров - это затраты, связанные с приемкой , складированием, выдачей и передвижением грузов. Один подход заключается в том, чтобы включать эти расходы в затраты на материалы, установив отдельную норму расходов на перемещение материалов.

Для расчета заработной платы требуется определенная информация о времени присутствия на работе, невыходах на работу, почасовых ставках оплаты, а также различных удержаниях, таких, как налоги и выплаты в фонд государственного страхования. Карточки табельного учета или отчеты о невыходах на работу содержат основную информацию, необходимую для подсчета времени присутствия на работе, а из личной учетной карточки каждого работника черпаются сведения о различных вычетах. Там, где действует система поощрительных доплат, данные о количестве единиц произведенной продукции содержатся в талонах индивидуальной выработки каждого рабочего, и это число умножается на ставку за единицу продукции; в результате получается сумма недельного заработка. Там, где действуют премиальные систем оплаты, общую сумму заработной платы исчисляют исходя из времени присутствия на работе, плюс добавочное вознаграждение. Повременная оплата рассчитывается по данным карточки табельного учета, а дополнительные данные для расчета добавочного вознаграждения берутся из карточки заказов. При премиальной системе оплаты на каждую операцию отводится определенное время, и премия выплачивается пропорционально сэкономленному времени.

Поскольку цель любого коммерческого предприятия это получение прибыли, то именно с точки зрения управления затратами, главной целью является снижение себестоимости готовых товаров. Снижать себестоимость при помощи управленческого учета – это значит анализировать объем затрат на запасы и основной труд, поскольку именно они в прямой зависимости от объемов производства, а следовательно и себестоимости.

В настоящее время в ТОО «Павлодарзернопродукт» при анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется расчет по экономическим факторам. Экономические факторы наиболее полно охватывают все элементы процесса производства - средства, предметы труда и сам труд. Они отражают основные направления работы ТОО «Павлодарзернопродукт» по снижению себестоимости: повышение производительности труда, внедрение передовой техники и технологии, лучшее использование оборудования, удешевление заготовки и лучшее использование предметов труда , сокращение административно-управленческих и других накладных расходов, сокращение брака и ликвидация непроизводительных расходов и потерь.

Совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства.

При одновременном совершенствовании техники и организации производства необходимо установить экономию по каждому фактору в отдельности и включить в соответствующие группы. Если такое разделение сделать трудно, то экономия может быть рассчитана исходя из целевого характера мероприятий, либо по группам факторов.

Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства ( например, развития поточного производства, повышения коэффициента сменности, упорядочения подсобно-технологических работ, улучшения инструментального хозяйства, совершенствования организации контроля за качеством работ и продукции). Значительное уменьшение затрат живого труда может произойти при увеличении норм и зон обслуживания, сокращении потерь рабочего времени, уменьшении числа рабочих, не выполняющих норм выработки. Эту экономию можно подсчитать, если умножить количество высвобождающихся рабочих на среднюю заработную плату в предыдущем году (с начислениями на социальное страхование и с учетом расходов на спецодежду, питание и т.п.). Дополнительная экономия возникает при совершенствовании структуры управления предприятия в целом. Она выражается в сокращении расходов на управление и в экономии заработной платы и начислений на нее в связи с высвобождением управленческого персонала.

При улучшении использования основных фондов снижение себестоимости происходит в результате повышения надежности и долговечности оборудования; совершенствования системы планово-предупредительного ремонта; централизации и внедрения индустриальных методов ремонта, содержания и эксплуатации основных фондов. Экономия исчисляется как произведение абсолютного сокращения затрат (кроме амортизации) на единицу оборудования (или других основных фондов) на среднедействующее количество оборудования (или других основных фондов).

Совершенствование материально-технического снабжения и использования материальных ресурсов находит отражение в уменьшении норм расхода сырья и материалов, снижении их себестоимости за счет уменьшения заготовительно-складских расходов. Транспортные расходы сокращаются в результате уменьшения затрат на доставку сырья и материалов от поставщика до складов предприятия, от заводских складов до мест потребления; уменьшения расходов на транспортировку готовой продукции.

Определенные резервы снижения себестоимости заложены в устранении или сокращении затрат, которые не являются необходимыми при нормальной организации производственного процесса (сверхнормативный расход сырья, материалов, топлива, энергии, доплаты рабочим за отступление от нормальных условий труда и сверхурочные работы, платежи по регрессивным искам и т.п.). Выявление этих излишних затрат требует особых методов и внимания коллектива предприятия. Их можно выявить проведением специальных обследований и единовременного учета, при анализе данных нормативного учета затрат на производстве, тщательном анализе плановых и фактических затрат на производство.

Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышениюее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости. Относительная экономия на условно-постоянных расходах определяется по формуле

ЭП = (Т * ПС) / 100,

где ЭП - экономия условно-постоянных расходов

ПС - сумма условно-постоянных расходов в базисном году

Т - темп прироста товарной продукции по сравнению с базисным годом.

Относительное изменение амортизационных отчислений рассчитывается особо. Часть амортизационных отчислений (как и других затрат на производство) не включается в себестоимость, а возмещается за счет других источников (спецфондов, оплаты услуг на сторону, не включаемых в состав товарной продукции, и др.), поэтому общая сумма амортизации может уменьшится. Уменьшение определяется по фактическим данным за отчетный период. Общую экономию на амортизационных отчислениях рассчитывают по формуле

ЭА = (АОК / ДО - А1К / Д1 ) * Д1,

где ЭА - экономия в связи с относительным снижением амортизационных отчислений

А0, А1 - сумма амортизационных отчислений в базисном и отчетном году

К - коэффициент, учитывающий величину амортизационных отчислений, относимых на себестоимость продукции в базисном году

Д0, Д1 - объем товарной продукции базисного и отчетного года.

Чтобы не было повторного счета, общую сумму экономии уменьшают (увеличивают) на ту часть, которая учтена по другим факторам.

Изменение номенклатуры и ассортимента производимой продукции является одним из важных факторов, влияющих на уровень затрат на производство. При различной рентабельности отдельных изделий (по отношению к себестоимости) сдвиги в составе продукции, связанные с совершенствованием ее структуры и повышением эффективности производства, могут приводить и к уменьшению и к увеличению затрат на производство. Влияние изменений структуры продукции на себестоимость анализируется по переменным расходам по статьям калькуляции типовой номенклатуры. Расчет влияния структуры производимой продукции на себестоимость необходимо увязать с показателями повышения производительности труда.

Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы. Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями.

Значительные резервы заложены в снижении расходов на подготовку и освоение новых видов продукции и новых технологических процессов, в уменьшении затрат пускового периода по вновь вводимым в действие цехам и объектам. Расчет суммы изменения расходов осуществляется по формуле

ЭП = ( С1/Д1 - С0/Д0 ) * Д1,

где ЭП - изменение затрат на подготовку и освоение производства

С0, С1 - суммы затрат базисного и отчетного года

Д0, Д1 - объем товарной продукции базисного и отчетного года.

Влияние на себестоимость товарной продукции изменений в размещении производства анализируется тогда, когда один и тот же вид продукции производится на нескольких предприятиях, имеющих неодинаковые затраты в результате применения различных технологических процессов. При этом целесообразно провести расчет оптимального размещения отдельных видов продукции по предприятиям объединения с учетом использования существующих мощностей, снижения издержек производства и на основе сопоставления оптимального варианта с фактическим выявить резервы.

Если изменения величины затрат в анализируемый период не нашли отражения в вышеизложенных факторах, то их относят к прочим. К ним можно отнести, например, изменение размеров или прекращение разного рода обязательных платежей, изменение величины затрат, включаемых в себестоимость продукции и др.

Выявленные в результате анализа факторы снижения себестоимости и резервы необходимо суммировать в окончательных выводах, определить суммарное влияние всех факторов на снижение общей величины затрат т затрат на единицу продукции.

ТОО «Павлодарзернопродукт» помимо показателя снижения себестоимости единицы продукции планируют себестоимость всей товарной продукции в абсолютной сумме. При анализе выполнения плана по себестоимости товарной продукции необходимо рассматривать фактический расход, выявлять отклонения от плана и намечать мероприятия по устранению перерасхода и по дальнейшему снижению расходов по каждой статье. Такой анализ связан с внедрением и укреплением хозрасчета на предприятии, т.к. позволяет установить уровень снижения себестоимости по отдельным звеньям производства и оценить работу отдельных исполнителей, отвечающих за снижение затрат на данном участке.

Оценка выполнения плана по себестоимости всей товарной продукции производится по данным о ее фактическом объеме и ассортименте, исчисленным по плановой и фактической себестоимости отчетного года.

В целом себестоимость продукции складывается из материальных затрат, затрат на выплату заработной платы рабочим и комплексных статей расходов. Увеличение или уменьшение расходов по каждому элементу вызывает или удорожание, или снижение себестоимости продукции. Поэтому при анализе надлежит проверить затраты сырья, материалов, топлива и электроэнергии, затраты на заработную плату, цеховые, общезаводские и другие расходы.

Расходы на заработную плату производственных рабочих отражаются непосредственно в статьях затрат. Заработная плата вспомогательных рабочих в основном отражается на статьях расходов по содержанию и эксплуатации оборудования, заработная плата служащих и ИТР входит в состав цеховых и общезаводских расходов. Заработная плата рабочих, занятых во вспомогательном производстве, входит в себестоимость пара, воды, электроэнергии и влияет на себестоимость товарной продукции не прямо, а косвенно, через те комплексные статьи, на которые отнесен расход пара, воды и электроэнергии.

Поэтому анализ заработной платы, прежде всего, производится по общему ее фонду и фондам отдельных категорий промышленного-производственного персонала предприятия, независимо от того, в каких статьях отражена эта заработная плата. После выявления причин, которые вызвали изменение (отклонение) фонда заработной платы отдельных категорий работников, можно определить, в какой мере эти отклонения повлияли на разные статьи себестоимости продукции. Отклонение от плана фонда заработной платы необходимо скорректировать на процент выполнения плана выпуска продукции, исчислить относительное отклонение от планового фонда заработной платы. При этом надо учитывать, что повышение выпуска продукции оказывает влияние на заработную плату не всех категорий работников. Если же учитывать и те обстоятельства, что фонд заработной платы промышленно-производственного персонала изменяется пропорционально объему выпускаемой продукции только по рабочим-сдельщикам, то относительная экономия не может быть исчислена по фонду заработной платы ИТР, служащих, МОП, учеников и персонала охраны.

Большое влияние на эффективность работы ТОО «Павлодарзернопродукт» и на расходование фонда заработной платы оказывает использование средств на премирование рабочих. Анализ эффективности положений о премировании производится путем сопоставления дополнительно полученной прибыли от реализации продукции или экономии от снижения ее себестоимости с расходами на премирование.

Снижение себестоимости продукции во многом определяется правильным соотношением темпов роста производительности труда и роста заработной платы. Рост производительности труда должен опережать рост заработной платы, обеспечивая тем самым снижение себестоимости продукции.

ЗАКЛЮЧЕНИЕ

Рассмотренная в курсовой работе фирма ТОО «Павлодарзернопродукт» занимается производством бумажной продукции и торговлей канцелярскими товарами. Она на сегодняшний день является практически единственным поставщиком качественной европейской продукции и производителем бумажной продукции по европейским стандартам.

На рынке канцелярских товаров работает уже 12 лет и поэтому имеет свой круг потребителей, который складывается в основном из престижных и прибыльных фирм.

Основным объектом бухгалтерского учета в производственной деятельности является готовая продукция, поэтому бухгалтерия организации обязана обеспечить полный учет выпущенной готовой продукции и своевременное отражение в учете операций, связанных с их выбытием.

Произведенные товары имеют свою классификацию и методологию. На примере ТОО «Деко» под товарами рассматривается произведенная бумажная продукция, которая сортируются по наименованию, размеру, цвету и артикулу. Такая сортировка дает возможность предприятию контролировать обеспеченность технологического процесса соответствующими видами ценностей и поэтому она же необходима и для организации аналитического учета.

По большей мере исследования построены на данных ТОО «Деко» и документации используемой в учете , на основе чего разработан ряд схем, отражающих процесс производства и отгрузки готовой продукции.

На данном предприятии рассмотрены особенности учета товаров и их реализации, в приложениях приведены примеры отражения поступления и выбытия товаров. На основании типовых хозяйственных операций составлена схема связи Т-счетов, где поэтапно представлен процесс движение товаров, а так же отражен финансовый результата предприятия при реализации.

В целом по проведенному исследованию можно сделать следующие выводы.

Работа ТОО «Павлодарзернопродукт» не противоречит нормативным законодательным актам и разработанной учетной политике. Однако ведение бухгалтерского учета не всегда отвечает требованиям предъявляемыми стандартами бухгалтерского учета, а ведение корреспонденций не всегда верны и точны.

Эти допущения связаны с отсутствием дополнительного контроля в бухгалтерии, не все бухгалтера имеют образование в соответствии с занимаемой должностью.

При глубоком изучении аналитического и синтетического учета выявлены мелкие ошибки в частности при оформлении документов и арифметических подсчетов.

В целом производственный учет и затрат, их формирование и распределение ведется по оговоренным в учетной политике принципам и не противоречит стандартам бухгалтерского учета.

В курсовом проекте рассмотрены особенности формирования себестоимости, а также классификация затрат при производстве готовой продукции.

В целом в плане эффективного управления предприятием руководству фирмы было сделано ряд предложений:

- разработать конкретную схему документооборота;

- разработать правила и должностные обязанности каждого работника;

- произвести анализ залежавшегося и бракованного товара и принять решение по его ликвидации;

- создавать условия по увеличению объемов реализации, то есть пересмотреть возможность скидок, рекламы, презентаций и других акций.

В дальнейшем фирма планирует расширять круг своей производственной деятельности, это поможет в будущем приобрести новых клиентов, снизить себестоимость на некоторые виды товаров, а также как следствие повысить доходы и быть финансово независимой и процветающей.

|