План

Вступ

1. Теоретичні основи обліку запасів, їх поняття та структура, порядок та методи оцінки, документальне оформлення операцій

1.1 Нормативно-правові акти, що регламентують облік запасів в Україні

1.2 Особливості обліку запасів за рахунками 20 Виробничі запаси, 21 Поточні біологічні активи, 22 Малоцінні та швидкозношувані предмети, 24 Брак у виробництві

1.2.1 Облік запасів за рахунком 20 Виробничі запаси

1.2.2 Облік запасів за рахунком 21 "Поточні біологічні активи"

1.2.3 Облік запасів за рахунком 22 "Малоцінні та швидкозношувані предмети"

1.2.4 Облік запасів за рахунком "24 "Брак у виробництві"

1.3 Порядок та методи оцінки запасів

1.4 Документальне оформлення операцій руху запасів

2. Організація обліку запасів ТОВ "Уніком-2007"

2.1 Загальна інформація, організаційно-правова форма, види діяльності та структура ТОВ "Уніком-2007"

2.2 Облік запасів ТОВ "Уніком-2007"

2.2.1 Облік запасів за рахунком 20 Виробничі запаси на підприємстві ТОВ "Уніком-2007"

2.2.2 Облік запасів за рахунком 21 Поточні біологічні активи на підприємстві ТОВ "Уніком-2007"

2.2.3 Облік запасів за рахунком 22 "Малоцінні та швидкозношувані предмети" на підприємстві ТОВ "Уніком-2007"

2.3 Рекомендації щодо підвищення ефективності обліку запасів на підприємстві ТОВ “Уніком-2007"

Висновок

Перелік використаної літератури

Запаси є однією з основних складових собівартості реалізованої продукції, робіт, послуг тощо. Від того, наскільки правильно буде організований їх облік, залежить точність визначення прибутку підприємства і, що не менш важливо, збереження самих запасів.

Облік запасів не вважається складним, виняток може становити тільки облік витрат на виробництво і визначення собівартості продукції, робіт, послуг тощо. Однак він є одним з найбільш трудомістких розділів обліку, оскільки оперує десятками, сотнями, а часом і тисячами найменувань запасів. Крім того, облік запасів є ніби довгим ланцюжком операцій, який зв’язує воєдино облік розрахунків з постачальниками і підрядчиками, підзвітними особами, облік запасів на складі і так далі до обліку розрахунків з покупцями і замовниками.

Облік запасів на підприємствах, в організаціях та в інших юридичних осіб (далі - підприємства) всіх форм власності (крім бюджетних установ) з 01.01.2000 року регулюється Положенням (стандартом) бухгалтерського обліку №9 "Запаси", затвердженим наказом Мінфіну від 20.10.99 р. №246 і зареєстрованим у Мін’юсті 02.11 99 р. за №751/4044.

Основи основ формування в бухгалтерському обліку інформації про запаси і розкриття її у фінансовій звітності в Україні регулюються: Планом рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій; Інструкцією про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій; Положенням (стандартом) бухгалтерського обліку 9 "Запаси"; Методичними рекомендаціями з бухгалтерського обліку запасів, затвердженими, наказом Міністерства фінансів України від 10 січня 2007 р. N 2. Згідно з Планом рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій для здійснення бухгалтерського обліку запасів використовуються рахунки класу 2 Запаси:

Таблиця 1.1 - Рахунки для обліку запасів згідно з Планом рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій

| 20 |

Виробничі запаси |

201 |

Сировина й матеріали |

Усі види діяльності |

| 202 |

Купівельні напівфабрикати та комплектуючі вироби |

| 203 |

Паливо |

| 204 |

Тара й тарні матеріали |

| 205 |

Будівельні матеріали |

| 206 |

Матеріали, передані в переробку |

| 207 |

Запасні частини |

| 208 |

Матеріали сільськогосподарського призначення |

| 209 |

Інші матеріали |

| 21 |

Поточні біологічні активи |

211 |

Поточні біологічні активи рослинництва, які оцінені за справедливою вартістю |

Сільськогосподарські підприємства, підприємства інших галузей, що здійснюють сільськогосподарську діяльність |

| 212 |

Поточні біологічні активи тваринництва, які оцінені за справедливою вартістю |

| 213 |

Поточні біологічні активи тваринництва, які оцінені за первісною вартістю |

| 22 |

Малоцінні та швидкозношувані предмети |

За видами предметів |

Усі види діяльності |

| 23 |

Виробництво |

За видами виробництва |

Усі види діяльності |

| 24 |

Брак у виробництві |

За видами продукції |

Усі види діяльності |

| 25 |

Напівфабрикати |

За видами напівфабрикатів |

Промисловість |

| 26 |

Готова продукція |

За видами готової продукції |

Промисловість, сільське господарство та ін. |

| 27 |

Продукція сільськогосподарського виробництва |

За видами продукції |

Сільське господарство, підприємства інших галузей з підсобним сільськогосподарським виробництвом |

| 28 |

Товари |

281 |

Товари на складі |

Усі види діяльності |

| 282 |

Товари в торгівлі |

| 283 |

Товари на комісії |

| 284 |

Тара під товарами |

| 285 |

Торгова націнка |

| 286 |

Необоротні активи та групи вибуття, утримувані для продажу |

| 29 |

Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій встановлює, що рахунки клас 2 Запаси призначені для узагальнення інформації про наявність і рух належних підприємству готової продукції, товарів, предметів праці, що призначені для обробки, переробки, використання у виробництві і для господарських потреб, а також засобів праці, які підприємство включає до складу малоцінних та швидкозношуваних предметів. Матеріальні цінності, що прийняті підприємством на відповідальне зберігання, переробку (давальницька сировина), комісію, обліковуються на рахунках класу 0 "Позабалансові рахунки". Готова продукція, товари, виробничі запаси тощо, що відвантажені, до переходу покупцеві ризиків і вигод, пов'язаних з правом власності на них, відображаються на окремих субрахунках відповідних рахунків обліку запасів.

Методологічні основи формування в бухгалтерському обліку інформації про запаси і розкриття її у фінансовій звітності конкретизуються безпосередньо Положенням (стандартом) бухгалтерського обліку 9 "Запаси". Під запасами розуміють активи, які:

утримуються для подальшого продажу за умов звичайної господарської діяльності;

знаходяться в процесі виробництва з метою подальшого продажу продукту виробництва;

утримуються для споживання під час виробництва продукції, виконання робіт, надання послуг, а також управління підприємством

Запаси визнаються активом, якщо існує вірогідність того, що підприємство отримає в майбутньому економічні вигоди, пов'язані з їх використанням, і їх вартість може бути достовірно визначена.

Відповідно до Положення (стандарту) 9 для цілей бухгалтерського обліку запаси поділяються на:

Рис.1.1 - Структура запасів згідно Положення (стандарту) 9

Одиницею бухгалтерського обліку запасів є їх назва або однорідна група (вид). Тому в подальшій класифікації групи запасів поділяються на підгрупи, а всередині них - на види, сорти, марки, типорозміри тощо. Класифікація запасів оформляється розробкою номенклатури-цінника, тобто систематизованим переліком матеріалів, що використовується підприємством, у якому кожному найменуванню, розміру і сорту присвоюється номенклатурний номер (шифр), а також вказуються одиниця виміру і ціна. У подальшому номенклатурний номер запасів вказується в усіх документах, якими оформляється їх рух, що запобігає випадкам пересортиці (тобто помилковому оприбуткуванню або списанню замість одних матеріалів іншими), а також є обов'язковою умовою при автоматизованій обробці інформації по обліку наявності, надходження і витрачання запасів. У цьому разі номенклатурний номер використовується як ознака (код), за яким можна визначити номер синтетичного рахунка, субрахунку, групу, найменування запасу, його сорт і розмір. Методичні рекомендації з бухгалтерського обліку запасів застосовуються підприємствами, організаціями та іншими юридичними особами (далі - підприємства) незалежно від форм власності (крім банків та бюджетних установ). Ними встановлюється порядок визнання та оцінки запасів, документального оформлення операцій руху запасів, облік і контроль наявності та руху запасів в місцях їх зберігання та у виробництві, бухгалтерського обліку запасів, особливості обліку тари тощо.

У бухгалтерському обліку виокремлюють поняття "виробничі" запаси, що означають предмети праці, призначені для оброблення, перероблення або використання у промисловому виробництві чи для господарських потреб, а також засоби праці, які відповідно до чинних положень входять до складу оборотних засобів як малоцінні та швидкозношувані предмети.

Для обліку виробничих запасів в Плані рахунків бухгалтерського обліку використовується Рахунок 20 "Виробничі запаси", який призначено для узагальнення інформації про наявність і рух належних підприємству запасів сировини і матеріалів (у тому числі сировина й матеріали, які є в дорозі та в переробці), будівельних матеріалів, запасних частин, матеріалів сільськогосподарського призначення, палива, тари й тарних матеріалів, відходів основного виробництва. За дебетом рахунку 20 "Виробничі запаси" відображаються надходження запасів на підприємство, їх дооцінка, за кредитом - витрачання на виробництво (експлуатацію, будівництво), переробку, відпуск (передачу) на сторону, уцінка тощо. Субрахунки рахунку 20 "Виробничі запаси" відображені в Таблиці 1.1

Субрахунок 201 "Сировина й матеріали" використовується для відображення наявності та руху сировини та основних матеріалів, які входять до складу продукції, що виготовляється, або є необхідними компонентами при її виготовленні. Допоміжні матеріали, які використовуються при виготовленні продукції або для господарських потреб, технічних цілей та сприяння у виробничому процесі, також відображаються на субрахунку 201. Підприємства, що заготовляють сільськогосподарську продукцію для переробки, також відображають її вартість на цьому субрахунку.

На субрахунку 202 "Купівельні напівфабрикати та комплектуючі вироби" відображаються наявність та рух покупних напівфабрикатів, готових комплектуючих виробів, що придбані для комплектування продукції, що випускається, які потребують додаткових витрат праці з їх обробки або збирання.

Субрахунок 203 "Паливо" (нафтопродукти, тверде паливо, мастильні матеріали) відображає наявність та рух палива, що придбається чи заготовляється для технологічних потреб виробництва, експлуатації транспортних засобів, а також для вироблення енергії та опалення будівель. Тут також обліковуються оплачені талони на нафтопродукти і газ.

На субрахунку 204 "Тара й тарні матеріали" відображаються наявність і рух усіх видів тари, крім тари, яка використовується як господарський інвентар, а також матеріали й деталі, які використовують для виготовлення тари і її ремонту (деталі для збирання ящиків, бочкова клепка тощо).

205 "Будівельні матеріали" - це субрахунок, на якому підприємства-забудовники відображають рух будівельних матеріалів, конструкцій і деталей, обладнання і комплектуючих виробів, які належать до монтажу, та інших матеріальних цінностей, необхідних для виконання будівельно-монтажних робіт, виготовлення будівельних деталей і конструкцій.

Субрахунку 206 "Матеріали, передані в переробку" використовується для обліку матеріалів,що передані в переробку на сторону та які надалі включаються до складу собівартості отриманих з них виробів.

На субрахунку 207 "Запасні частини" ведеться облік придбаних чи виготовлених запасних частин, готових деталей, вузлів, агрегатів, які використовуються для проведення ремонтів, заміни зношених частин машин, обладнання, транспортних засобів, інструменту, а також автомобільних шин у запасі та обороті. На цьому ж субрахунку ведеться облік обмінного фонду повнокомплектних машин, устаткування, двигунів, вузлів, агрегатів, що створюються в ремонтних підрозділах підприємств, на ремонтних підприємствах. За дебетом субрахунку відображаються залишок і надходження, за кредитом - витрачання, реалізація та інше вибуття запасних частин.

На субрахунку 208 "Матеріали сільськогосподарського призначення" обліковуються мінеральні добрива, отрутохімікати для боротьби зі шкідниками й хворобами сільськогосподарських культур, біопрепарати, медикаменти, хімікати, що використовуються для боротьби з хворобами сільськогосподарських тварин. Тут також відображаються саджанці, насіння й корми (покупні й власного вирощування), що використовуються для висаджування, посіву та відгодівлі тварин безпосередньо в господарстві.

209 "Інші матеріали" - це субрахунок, на якому обліковуються бланки суворого обліку (за вартістю придбання), відходи виробництва (обрубка, обрізка, стружка тощо), невиправний брак, матеріальні цінності, одержані від ліквідації основних засобів, які не можуть бути використані як матеріали, паливо або запасні частини на цьому підприємстві (металобрухт, утиль), зношені шини тощо.

Таблиця 1.2 - Перелік рахунків, з якими кореспондує Рахунок 20 "Виробничі запаси"

| за дебетом з кредитом рахунків: |

за кредитом з дебетом рахунків: |

| 21"Поточні біологічні активи" |

15 "Капітальні інвестиції" |

| 23 "Виробництво" |

21 "Поточні біологічні активи" |

| 37 "Розрахунки з різними дебіторами" |

23 "Виробництво" |

| 41 "Пайовий капітал" |

28"Товари" |

| 42 "Додатковий капітал" |

37 "Розрахунки з різними дебіторами" |

| 46 "Неоплачений капітал" |

80 "Матеріальні витрати" |

| 48 "Цільове фінансування і цільові надходження" |

84 "Інші операційні витрати" |

| 63 "Розрахунки з постачальниками та підрядниками" |

85 "Інші затрати" |

| 64 "Розрахунки за податками й платежами" |

90 "Собівартість реалізації" |

| 68 "Розрахунки за іншими операціями" |

94"Інші витрати операційної діяльності" |

| 71 "Інший операційний дохід" |

99 "Надзвичайні витрати" |

| 74 "Інші доходи" |

Таким чином, основними задачами обліку виробничих запасів є: облік надходження матеріальних цінностей на склад; облік руху матеріальних цінностей на складі; облік нестач та надлишків матеріальних цінностей у місцях зберігання й експлуатації; облік руху малоцінних та швидкозношуваних предметів (МШП) в експлуатації; блік переоцінювання матеріальних цінностей; облік наявності та руху дорогоцінних металів і каменів у складі комплектуючих виробів, МШП за місцями зберігання та експлуатації; облік наявності та руху матеріалів, МШП; облік витрат матеріальних цінностей зі складу.

Задачі з обліку виробничих запасів тісно взаємопов’язані з задачами інших ділянок обліку та управлінською інформаційною системою підприємства:

позавиробничі витрати; надходження матеріальних цінностей за фактичною вартістю (облік фінансово-розрахункових операцій); відпуск матеріальних цінностей у порядку реалізації (облік готової продукції та її реалізації); прихід матеріальних цінностей за кореспондуючими рахунками; витрати матеріальних цінностей за кореспондуючими рахунками (облік та складання звітності); витрати матеріальних цінностей на виробництво (облік витрат на виробництво).

Рахунок 21 "Поточні біологічні активи" призначено для обліку й узагальнення інформації про наявність та рух поточних біологічних активів тваринництва, зокрема тварин, що перебувають на вирощуванні та відгодівлі, птиці, звірів, кролів, сімей бджіл, а також худоби, вибракуваної з основного стада й реалізованої без ставлення на відгодівлю, тварин, прийнятих від населення для реалізації, та рослинництва, які оцінюються за справедливою вартістю, зокрема зернові, технічні, овочеві та інші культури тощо.

За дебетом рахунку 21 "Поточні біологічні активи" відображається надходження (оприбуткування зернових, технічних, овочевих та інших культур тощо, приплоду молодняку продуктивної й робочої худоби, вибракуваних з основного стада худоби для подальшої відгодівлі або реалізації без відгодівлі) поточних біологічних активів; приріст живої маси молодняку тварин, за кредитом - вибуття поточних біологічних активів унаслідок передачі на переробку, продаж, безоплатної передачі тощо".

Субрахунки рахунку 21 "Поточні біологічні активи" відображені в Таблиці 1.1

На субрахунку 211 "Поточні біологічні активи рослинництва, які оцінені за справедливою вартістю" ведеться облік наявності та руху поточних біологічних активів рослинництва, які оцінені за справедливою вартістю, зменшеною на очікувані витрати на місці продажу. Аналітичний облік ведеться за видами (культурами) поточних біологічних активів рослинництва (посіви зернових, технічних, овочевих тощо).

Субрахунок 212 "Поточні біологічні активи тваринництва, які оцінені за справедливою вартістю" використовується для обліку наявності та руху поточних біологічних активів тваринництва, які оцінені за справедливою вартістю, зменшеною на очікувані витрати на місці продажу. Аналітичний облік ведеться за видами (групами) поточних активів тваринництва (молодняк тварин на вирощуванні, тварини на відгодівлі, птиця, звірі, кролі, сім'ї бджіл, доросла худоба, що вибракувана з основного стада, тощо).

На субрахунку 213 "Поточні біологічні активи тваринництва, які оцінені за первісною вартістю" ведеться облік наявності та руху поточних біологічних активів тваринництва, справедливу вартість яких достовірно визначити неможливо, унаслідок чого їх оцінка здійснена відповідно до Положення (стандарту) бухгалтерського обліку 9 "Запаси". Аналітичний облік ведеться за видами (групами) поточних біологічних активів тваринництва.

Таблиця 1.3 - Перелік рахунків, з якими кореспондує 21 "Поточні біологічні активи"

| за дебетом з кредитом рахунків: |

за кредитом з дебетом рахунків: |

| 21 "Поточні біологічні активи" |

15 "Капітальні інвестиції" |

| 23 "Виробництво" |

21 "Поточні біологічні активи" |

| 37 "Розрахунки з різними дебіторами" |

23 "Виробництво" |

| 41 "Пайовий капітал" |

28"Товари |

| 42 "Додатковий капітал" |

37 "Розрахунки з різними дебіторами" |

| 46 "Неоплачений капітал" |

80 "Матеріальні витрати" |

| 48 Цільове фінансування і цільові надходження" |

84 "Інші операційні витрати" |

| 63 "Розрахунки з постачальниками та підрядниками" |

85 "Інші затрати" |

| 64 "Розрахунки за податками й платежами" |

90 "Собівартість реалізації" |

| 68 "Розрахунки за іншими операціями" |

94 "Інші витрати операційної діяльності" |

| 71 "Інший операційний дохід" |

99 "Надзвичайні витрати" |

| 74 "Інші доходи" |

Таким чином, облік поточних біологічних активів вирішує такі задачі: облік оприбуткування рослинних культур та худоби; облік руху активів рослинництва, приросту живої маси молодняку тварин та вибракування з основного стада худоби для подальшої відгодівлі або реалізації; та інше.

До малоцінних та швидкозношуваних предметів згідно з Положенням (стандартом) 9 слід відносити предмети, що використовуються не більше одного року або нормального операційного циклу, якщо він перевищує один рік. До таких, зокрема, належать: інструменти, господарський інвентар, спеціальне оснащення, спеціальний одяг тощо. Рахунок 22 призначено для обліку й узагальнення інформації про наявність та рух малоцінних та швидкозношуваних предметів, що належать підприємству та знаходяться у складі запасів. За його дебетом відображаються за первісною вартістю придбані (отримані) або виготовлені малоцінні та швидкозношувані предмети, за кредитом - за обліковою вартістю відпуск малоцінних та швидкозношуваних предметів в експлуатацію із списанням на рахунки обліку витрат, а також списання нестач і втрат від псування таких предметів. З метою забезпечення збереження вказаних предметів в експлуатації підприємство повинно організувати належний контроль за їх рухом, зокрема оперативний облік у кількісному вираженні. При поверненні на склад з експлуатації таких предметів, що придатні для подальшого використання, вони оприбутковуються за дебетом рахунку 22 "Малоцінні та швидкозношувані предмети" та кредитом рахунку 71 "Інший операційний дохід". Аналітичний облік малоцінних та швидкозношуваних предметів ведеться за видами предметів по однорідних групах, установлених, виходячи з потреб підприємства. Рахунок 22 кореспондує з такими рахунками:

Таблиця 1.4 - Перелік рахунків, з якими кореспондує 22 "Малоцінні та швидкозношувані предмети"

| за дебетом з кредитом рахунків: |

за кредитом з дебетом рахунків: |

| 23 "Виробництво" |

15 "Капітальні інвестиції" |

| 24 "Брак у виробництві" |

23 "Виробництво" |

| 26 "Готова продукція" |

28"Товари" |

| 37 "Розрахунки з різними дебіторами" |

37 "Розрахунки з різними дебіторами" |

| 41 "Пайовий капітал" |

39 "Витрати майбутніх періодів" |

| 42 "Додатковий капітал" |

42 "Додатковий капітал" |

| 46 "Неоплачений капітал" |

80 "Матеріальні витрати" |

| 48 "Цільове фінансування і цільові надходження" |

84 "Інші операційні витрати" |

| 63 "Розрахунки з постачальниками та підрядниками" |

85 "Інші затрати" |

| 64 "Розрахунки за податками й платежами" |

91 "Загальновиробничі витрати" |

| 68 "Розрахунки за іншими операціями" |

92 "Адміністративні витрати" |

| 71 "Інший операційний дохід" |

93 "Витрати на збут" |

| 74 "Інші доходи" |

94 "Інші витрати операційної діяльності" |

| 99 "Надзвичайні витрати" |

Основна проблема, пов'язана з обліком малоцінних і швидкозношуваних предметів, полягає у визначенні їх вартісної межі. Таку межу підприємства визначають самостійно, виходячи з конкретних умов господарювання.

Жодне підприємство не обходить у виробництві продукції деякого відсотка браку. Тому саме для обліку та узагальнення інформації про втрати від браку у виробництві було призначено рахунок 24. Браком у виробництві вважається продукція, напівфабрикати, деталі, вузли й роботи, які не відповідають за своєю якістю встановленим стандартам або технічним умовам і не можуть бути використані за своїм прямим призначенням або можуть бути використані тільки після додаткових витрат на виправлення. Брак продукції поділяється на зовнішній, тобто виявлений споживачем і пред'явлений для відшкодування збитків, та внутрішній, який виявлений в процесі виробництва. У залежності від характеру відхилень від нормативів він може бути остаточним або виправним.

За дебетом рахунку 24 "Брак у виробництві" відображаються витрати через виявлений зовнішній та внутрішній брак (вартість невиправного, остаточного браку та витрати на виправлення браку), витрати на гарантійний ремонт в обсязі, що перевищує норму, витрати на утримання гарантійних майстерень; за кредитом - суми, що відносяться на зменшення витрат на брак, та сума, що списується на витрати на виробництво як втрати від браку, суми зменшення втрат від браку продукції: вартість відходів від бракованої продукції або реалізації її за зменшеною ціною; вартість утримання з винуватців браку; суми відшкодувань, одержаних від постачальників недоброякісних матеріалів та напівфабрикатів, які спричинили брак продукції.

Аналітичний облік за рахунком 24 "Брак у виробництві" ведеться за видами виробництва.

Рахунки, з якими кореспондує рахунок 24 представлені у таблиці:

Таблиця 1.5 - Перелік рахунків, з якими кореспондує рахунок 24 "Брак у виробництві"

| за дебетом з кредитом рахунків: |

за кредитом з дебетом рахунків: |

| 20 "Виробничі запаси" |

20 "Виробничі запаси" |

| 23 Виробництво" |

22 Малоцінні та швидкозношувані предмети" |

| 25 Напівфабрикати" |

23 "Виробництво" |

| 63 "Розрахунки з постачальниками та підрядниками" |

37 "Розрахунки з різними дебіторами" |

| 65 "Розрахунки за страхуванням" |

66 "Розрахунки з оплати праці" |

| 66 "Розрахунки з оплати праці" |

80 "Матеріальні витрати" |

| 68 "Розрахунки за іншими операціями" |

84 "Інші операційні витрати" |

| 85 Інші затрати" |

| 94 "Інші витрати операційної діяльності" |

| 99 "Надзвичайні витрати" |

Важливе значення для правильного обліку має порядок оцінки запасів. Згідно з Положенням (стандартом) 9 придбані, вироблені запаси, отримані безоплатно, унесені до статутного капіталу запаси зараховуються на баланс підприємства за первинною вартістю. Подивимося, як у бухгалтерському обліку визначають первісну вартість запасів, що надійшли на підприємство. Звернемося до таблиці:

Таблиця 1.6 - Порядок формування первісної вартості запасів

| Спосіб надходження запасів |

Як визначається первісна вартість запасів |

Якою нормою П (С) БО регулюється |

| Придбані за плату |

Складається із:

сум, що сплачуються відповідно до договору постачальнику (продавцю), за вирахуванням непрямих податків;

сум ввізного мита;

сум непрямих податків у зв'язку з придбанням запасів, що не відшкодовуються підприємству;

транспортно-заготівельних витрат (ТЗВ), що є витратами на заготівлю запасів, оплату тарифів (фрахту) за вантажно-розвантажувальні роботи і транспортування запасів усіма видами транспорту до місця їх використання, включаючи витрати на страхування ризиків транспортування запасів;

інших витрат, безпосередньо пов'язаних із придбанням запасів і доведенням їх до стану, в якому вони придатні для використання із запланованою метою. До таких витрат, зокрема, відносяться прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати підприємства на доопрацювання та підвищення якісно-технічних характеристик запасів.

Якщо на момент оприбуткування запасів неможливо достовірно визначити їх первісну вартість, такі запаси можуть оцінюватися і відображатися за справедливою вартістю* з подальшим коригуванням до первісної вартості

|

П.9 П (С) БО 9 |

| Виготовлені власними силами |

Дорівнює виробничій собівартості запасів, що визначається згідно з П (С) БО 16 |

П.10 П (С) БО 9 |

| Унесені до статутного капіталу |

Відповідає погодженій із засновниками (учасниками) справедливій вартості* запасів з урахуванням витрат, передбачених п.9 П (С) БО 9 |

П.11 П (С) БО 9 |

| Отримані безоплатно |

Відповідає справедливій вартості запасів* з урахуванням витрат, передбачених п.9 П (С) БО 9 |

П.12 П (С) БО 9 |

| Отримані в результаті обміну на подібні запаси |

Дорівнює балансовій вартості переданих запасів. Якщо балансова вартість переданих запасів перевищує їх справедливу вартість*, то первісна вартість отриманих запасів визначається на рівні справедливої вартості. Різниця, що утворилася, включається до складу витрат звітного періоду |

П.13 П (С) БО 9 |

| Отримані в результаті обміну на неподібні запаси |

Відповідає справедливій вартості* отриманих запасів |

П.13 П (С) БО 9 |

* Під справедливою вартістю П (С) БО 19 розуміє:

для готової продукції та товарів - ціну реалізації за вирахуванням витрат на реалізацію та суми надбавки (прибутку) виходячи з надбавки (прибутку) для аналогічної готової продукції та товарів;

для незавершеного виробництва - ціну реалізації готової продукції за вирахуванням витрат на завершення, реалізацію та надбавки (прибутку), розрахованої за розміром прибутку аналогічної готової продукції;

для матеріалів - відновну вартість (сучасну собівартість придбання).

|

Якщо запаси доставляються власним транспортом, такі транспортні витрати включаються до первісної вартості запасів. На це звертає увагу Мінфін у листі від 14.03.2005 р. № 31-04200-30-10/3778. Відповідно до П (С) БО 9 до первісної вартості запасів не включаються:

наднормативні втрати і нестачі запасів;

проценти за користування позиками;

витрати на збут;

загальногосподарські та інші подібні витрати, безпосередньо не пов'язані з придбанням і доставкою запасів та приведенням їх до стану, в якому вони придатні для використання із запланованою метою.

Названі витрати включаються до складу витрат того періоду, в якому їх було здійснено (встановлено), із відображенням їх суми у Звіті про фінансові результати (форма № 2).

Первісна вартість запасів у бухгалтерському обліку не змінюється.

Крім найбільш поширених шляхів надходження запасів на підприємство, існують ще й такі способи їх отримання, як оприбуткування зворотних матеріалів у результаті ліквідації основних засобів, списання малоцінних необоротних матеріальних активів, отриманих у процесі капітального ремонту, а також унаслідок утворення відходів виробництва. Такі матеріали можна узагальнити однією назвою - "зворотні матеріали" такі зворотні матеріали мають оприбутковуватися за оцінною вартістю, котра, у свою чергу, дорівнює справедливій вартості.

Для обліку запасів, отриманих у результаті ліквідації основних засобів, списання малоцінних необоротних матеріальних активів, використовуються субрахунки рахунків 20, 22. На суму отриманих запасів у зазначених ситуаціях збільшується дохід підприємства від звичайної діяльності, що відображається по кредиту субрахунку 746 "Інші доходи від звичайної діяльності".

Для оцінки запасів при їх вибутті (відпуску запасів у виробництво, з виробництва, продажу, іншому вибутті) застосовують методи:

ідентифікованої собівартості відповідної одиниці запасів;

середньозваженої собівартості;

собівартості перших за часом надходження запасів (ФІФО);

нормативних затрат;

ціни продажу.

Для всіх одиниць бухгалтерського обліку запасів, які мають однакове призначення і однакові умови використання, застосовується тільки один із зазначених методів.

Оцінка відпущених запасів за ідентифікованою собівартістю може застосовуватися підприємством у випадку, якщо запаси не замінюють один одного або відпускаються для виконання спеціальних замовлень і проектів, або їх первісна вартість визначена з ідентифікованої вартості (автомобілі, дорогоцінні метали, дорогоцінне каміння тощо).

Оцінка за середньозваженою собівартістю проводиться по кожній одиниці запасів шляхом ділення сумарної вартості таких запасів на початок звітного місяця і вартості одержаних у звітному місяці запасів на сумарну кількість запасів на початок звітного місяця й одержаних у звітному місяці запасів.

Оцінка запасів за методом ФІФО базується на припущенні, що запаси використовуються у тій послідовності, у якій вони надійшли на підприємство (відображені в бухгалтерському обліку), тобто запаси, які першими відпускаються у виробництво (продажу та інше вибуття), оцінюються за собівартістю перших за часом надходжень запасів.

Оцінка запасів по методу ЛІФО базується на припущенні, що запаси використовуються в послідовності, яка є протилежною їх надходженню на підприємство (зарахування в бухгалтерському обліку), тобто запаси, які першими відпускаються у виробництво (продажу та інше вибуття), оцінюються за собівартістю останніх за часом надходжень запасів.

Оцінка за нормативними затратами полягає у застосуванні норм витрат на одиницю продукції (робіт, послуг), які встановлені підприємством з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей і діючих цін. Для забезпечення максимального наближення нормативних затрат до фактичних норми затрат і ціни повинні регулярно в нормативній базі перевірятися і переглядатися.

Оцінка за цінами продажу заснована на застосуванні підприємствами роздрібної торгівлі середнього процента торгової націнки на товари. Цей метод застосовується підприємствами, які мають значну і перемінну номенклатуру товарів з приблизно однаковим рівнем торгової націнки. Собівартість реалізованих товарів визначається як різниця між продажною (роздрібною) вартістю реалізованих товарів і сумою торгової націнки на ці товари. Сума торгової націнки на реалізовані товари визначається як добуток продажної (роздрібної) вартості реалізованих товарів на середній процент торгової націнки. Середній процент торгової націнки визначається шляхом ділення залишку торгових націнок на початок звітного місяця і торгових націнок за звітний місяць на продажну вартість одержаних у звітному місяці товарів і залишок товарів на початок звітного місяця.

Надходження запасів на підприємство оформлюється відповідними документами, типові форми яких затверджуються Державним комітетом статистики України та іншими центральними органами виконавчої влади.

Якщо для оформлення господарської операції типові форми первинних документів відсутні, то підприємство складає такі первинні документи, які б містили обов'язкові реквізити, передбачені законодавством та іншими нормативно-правовими актами.

Види документів для оформлення операцій надходження запасів розглянемо за допомогою наступної схеми:

Види операції Види документівРис.1.2 - Види документів для оформлення надходження запасів

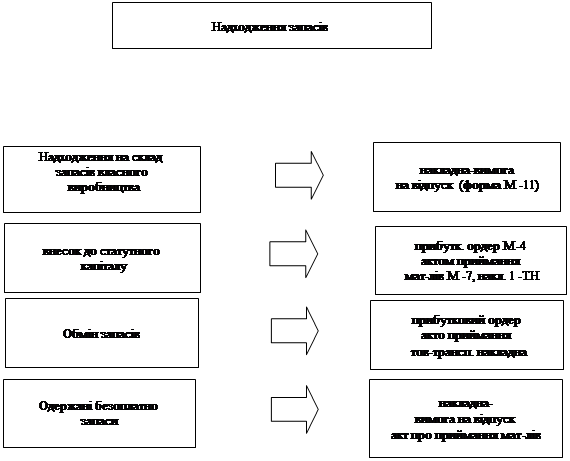

Якщо при оприбуткуванні запасів виявлено невідповідність якості та кількості запасів даним супроводжувальних документів, то складається акт про приймання матеріалів за участю матеріально відповідальної особи та представника відправника (постачальника) або представника незацікавленої організації. Якщо такі запаси надійшли залізницею, складається комерційний акт (форма якого затверджена наказом Міністерства транспорту України від 28.05.2002 N 334 "Про затвердження Правил складання актів (стаття 129 Статуту)"). Якщо запаси надійшли на підприємство без товаросупроводжувальних документів, то складається акт про приймання матеріалів або комерційний акт (у разі, якщо такі запаси надійшли залізницею). Для внутрішнього переміщення запасів, їх відпуску виробничим підрозділам та іншим структурним підрозділам підприємства, що розташовані на іншій, ніж підрозділ, що їх відпускає, території, використовується накладна-вимога на відпуск (внутрішнє переміщення) матеріалів. Види документів для оформлення операцій вибуття запасів розглянемо за допомогою наступної схеми:

|

Види операції Види документів

Рис.1.3 - Види документів для оформлення вибуття запасів

Вибуття проданих за готівку товарів відображається у товарному звіті матеріально відповідальної особи. Вибуття готової продукції на підприємствах ресторанного господарства оформлюється актом про реалізацію готових виробів. Продаж товарів, прийнятих на комісію, оформлюється реєстром реалізованих товарів. Вибуття запасів безоплатно оформлюється накладною-вимогою на відпуск (внутрішнє переміщення) матеріалів або товарно-транспортною накладною. Уцінка запасів до чистої вартості реалізації оформлюється актом уцінки Приймання та здавання первинних документів на підприємстві може оформлюватися реєстром (форма М-13, затверджена наказом Міністерства статистики України від 21.06.96 N 193) або іншою формою. Реєстр складається матеріально відповідальною особою та здається разом з первинними документами та необхідними додатками до бухгалтерської служби підприємства або іншої служби, в якій здійснюється обробка первинних документів. З метою упорядкованості руху та своєчасного одержання для записів у бухгалтерському обліку первинних документів наказом підприємства встановлюється графік документообороту. Працівники підприємства створюють і подають первинні документи, якими оформлюються господарські операції за їх участю, за графіком документообороту. Наприкінці теоретичної частини даної роботи слід зазначити, що запаси зберігаються у спеціалізованих та інших місцях (склади, комори тощо) зберігання. Склади можуть бути загального та спеціалізованого призначення (центральні, проміжні, експедиторські та інші). Організація зберігання запасів на підприємстві здійснюється залежно від виду запасів, технології виробництва, умов постачання, умов збуту тощо. Приймання, зберігання, відпуск та облік запасів в місцях їх зберігання здійснює матеріально відповідальна особа. При прийманні запасів матеріально відповідальна особа проводить перевірку відповідності запасів асортименту, кількості, вазі, обсягу площі і якості, які зазначені у супровідних документах. Матеріально відповідальними особами у місцях зберігання запасів ведеться кількісний облік руху запасів (крім підприємств, які застосовують метод ціни продажу). Облік запасів на складі може здійснюватися із застосуванням картки складського обліку матеріалів форма М-12. На підприємствах, які відображають запаси за оперативно-бухгалтерським методом, для відображення залишків запасів на складі підприємства на кінець звітного періоду може застосовуватися відомість обліку залишків матеріалів на складі форма М-14. З метою своєчасного проведення уцінки запасів, а також для контролю за відхиленням фактичного залишку запасів від встановлених норм та виявлення запасів, що тривалий час не використовуються, може застосовуватися сигнальна довідка форма М-18. Перевірка фактичної наявності запасів, їх стану та умов зберігання здійснюється інвентаризацією. У визначений термін матеріально відповідальні особи подають усі первинні документи з надходження та вибуття запасів до бухгалтерської служби. Матеріальний звіт (форма М-19, затверджена наказом Міністерства статистики України від 21.06.96 N 193) з відображенням у ньому наявності і руху запасів складають і подають до бухгалтерської служби.

ТОВ "Уніком-2007" зареєстровано 23.07.2007 року виконавчим комітетом Торезької міської Ради в Донецькій області. Юридична адреса підприємства: Донецька область, м. Торез, м-он 30 років Перемоги буд.44. Засновниками є фізичні особи. Статутний фонд підприємства складає 120000,00 грн. Основними видами діяльності підприємства є оптова та роздрібна торгівля, громадське харчування, виготовлення пакувальних матеріалів, діяльність автомобільного вантажного транспорту. Також згідно Статуту здійснює інші види діяльності, має ліцензії на здійснення ліцензійних видів діяльності. Підприємство є юридичною особою, має самостійний баланс, печатку, розрахунковий рахунок в комерційному банку, здійснює свою господарську діяльність на основі повного господарського розрахунку, самоокупності та самофінансування, має відокремлене майно у вигляді основних і оборотних засобів. ТОВ "Уніком-2007" здійснює оптову та роздрібну торгівлю продуктами харчування та побутового призначення та виробництво пакувальних матеріалів, полімерних пакетів тощо. Район діяльності м. Торез. ТОВ "Уніком-2007" має склад для зберігання товарів та виробничих запасів (полімерної плівки та інш.), магазин роздрібної торгівлі та виробничі потужності (будівля пекарні, цех для виробництва пакувальних матеріалів). У штатному розкладі Товариства присутні: директор (відповідає за організацію та здійснення фінансово-господарської діяльності, маркетингову діяльність, закупівлю товарів та збут продукції), бухгалтера (здійснює облік товарно-матеріальниx цінностей підприємства, а також покладені обов’язки по обліку основних засобів та нематеріальних активів, облік грошових коштів та розрахунків з бюджетом, поставниками і покупцями, облік розрахунків з робітниками, облік робочого часу та праці, проведення касових операцій), зав. складом - вантажник, технолог, водій, продавець. Бухгалтерський облік вівся відповідно до Закону України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.2000 року № 996-XIV, та Плану рахунків бухгалтерського обліку від 30.11.2000 року № 291. Ведення бухгалтерського обліку здійснюється відповідно з принципами і методами, передбаченими Національним положенням (Стандартами) бухгалтерського обліку. Інвентаризація основних засобів та матеріальних цінностей здійснюється станом на перше число жовтня кожного року. Податковий облік ведеться відповідно до вимог податкового законодавства.

ТОВ "Уніком-2007" використовує наступну схему придбання запасів шляхом оплати виставлених позичальником рахунків:

постачальниками є підприємства, що здійснюють оптовий продаж продуктів харчування та побутового призначення, полімерної плівки (для виробництва пакувальних матеріалів) в Донецькій області;

Директор Товариства направляється на підприємство, оглядає товар та приймає рішення про його закупівлю;

Представник підприємства-продавця виписує рахунок-фактуру;

Директор ТОВ "Уніком-2007" передає рахунок-фактуру бухгалтеру з розпорядженням на рахунку “Сплатити”;

Підприємство перераховує грошові кошти постачальнику відповідно до суми, зазначеної у рахунку-фактурі;

Директор, отримавши довіреність на отримання товарів направляється на підприємство-постачальник;

Підприємство-постачальник, перевіривши і прийнявши довіреність виписує накладну-вимогу на відпуск товарів;

зав. складом оформлює документи на оприбуткування товарів на склад.

За такою схемою, здебільшого, здійснюється надходження товарів (запасів) на підприємство. Розглянемо приклади обліку операції з рахунком 20 Виробничі запаси на підприємстві ТОВ "Уніком-2007". Використовуючи схему, розглянемо приклад обліку надходження виробничих запасів (полімерної плівки - сировини для виготовлення пакувальних матеріалів) ТОВ "Уніком-2007". Підприємство здійснює закупівлю сировини - полімерної плівки для виготовлення пакувальних матеріалів у ТОВ "ПоліМакс" (м. Донецьк). Полімерна плівка відпускається рулонами, один рулон містить 45 пог. м. матеріалу.05 жовтня 2008 року директор підприємства отримав рахунок-фактуру № 25 для оплати за на суму 2155,50 грн.

РАХУНОК-ФАКТУРА № 25 от 05.10.2008 року

| Постачальник: ТОВ "ПоліМакс" |

Розрахунковий рахунок

ЄДРПОУ

Адреса

|

2600ХХХХХХХХ АК "ПІБ" 351727

ХХХХХХХХ

м. Донецьк, бульв. Шевченка буд.5

|

| Платник: ТОВ "Уніком-2007" |

| № |

Найменування |

Од. виміру |

Кіл-ть |

Ціна без ПДВ |

Сума, грн |

| 1 |

Плівка полімерна П5 |

Рулон 45 м. пог. |

50 |

12,75 |

637,50 |

| 2 |

Плівка полімерна П11 (Поліпласт) |

Рулон 40 м. пог. |

75 |

15,45 |

1158,75 |

| Разом без ПДВ |

1796,25 |

| ПДВ 20% |

359,25 |

| Всього до сплати: |

2155,50 |

Всього до сплати: Дві тисячі сто п`ятдесят п`ять грн.50 коп.

Відвантажив: ____________ Отримав: _______________

Директор, отримавши рахунок-фактуру передав її для здійснення оплати бухгалтеру. Бухгалтер зареестрував рахунок-фактуру в журналі реестрації отриманих рахунків-фактур:

Журнал реєстрації отриманих рахунків-фактур

| Реєстраційний № |

Дата |

Постачальник товару |

Вид товару |

Сума за рахунком, грн, у т. ч. ПДВ |

Примітки |

| 1

|

2

|

3

|

4

|

5

|

6

|

| 25 |

05.10.2008 |

ТОВ "Полі

Макс"

|

Плівка полімерна П5, П11 |

2155,50 |

Та підготував платіжне доручення на перерахування коштів з банківського рахунку для сплати за товар згідно отриманого рахунку-фактури:

Прим.1

ПЛАТIЖНЕ ДОРУЧЕННЯ N 50 0410001

вiд "05" жовтня 2008 р.

Одержано банком

" 05 " жовтня 2008 р.

Платник ТОВ «УНІКОМ-2007»

Код XXXXX

код банку ДЕБЕТ рах.N СУМА

Банк платника ДОНЕЦЬКА Ф ПІБ

БАНК, М.ДОНЕЦЬК 335571 26002711041027 2155,50

Отримувач ТОВ «ПоліМакс»|

КРЕДИТ рах.N

Код 34594787 26003301368

код банку

Банк отримувача АК ПІБ 351727

Сума словами Дві тисячі сто п`ятдесят п`ять грн. 50 коп

Призначення платежу: Сплата за товар (плівка полімерна П5 та П11 (поліпласт)

згідно рахунку-фактури №25 від 05.10.2008 у т.ч. ПДВ — 359,25 грн

Проведено банком

Пiдписи ------ "01" вересня 2009 р.

М.П. Пiдпис банку

В бухгалтерському обліку вищезазначені операції знайдуть відображення у наступних проводках:

Оплата

:

Здійснено оплату матеріалів згідно рахунку-фактури №№25 від 05.10.2008:

| Найменування рахунків |

Сума, грн |

| Д-т рах. |

631 Розрахунки з вітчизняними постачальниками |

2155,50 |

| К-т рах. |

311 Поточні рахунки в національній валюті |

2) Відображено податковий кредит щодо ПДВ:

| Найменування рахунків |

Сума, грн |

| Д-т рах. |

641 Розрахунки за податками |

359,25 |

| К-т рах. |

644 Податковий кредит |

Практика підприємств України показує, що часто для постачальника товару недостатньо подання копії платіжного доручення з позначкою банку про перерахування йому коштів, йому потрібне підтвердження про надходження коштів платника на його поточний рахунок, про що свідчить виписка банку з рахунка. Тому реально процедури оформлення і відвантаження придбаного товару починаються після надходження грошей на рахунок постачальника.

Оприбуткування здійснюється на підставі накладної:

НАКЛАДНА № 14 від 06.10.2008 року

| Постачальник: ТОВ "ПоліМакс" |

Розрахунковий рахунок

ЄДРПОУ

Адреса

|

2600ХХХХХХХХ АК "ПІБ" 351727

ХХХХХХХХ

м. Донецьк, бульв. Шевченка буд.5

|

| Платник: ТОВ "Уніком-2007" |

| № |

Найменування |

Од. виміру |

Кіл-ть |

Ціна без ПДВ |

Сума, грн |

| 1 |

Плівка полімерна П5 |

Рулон 45 м. пог. |

50 |

12,75 |

637,50 |

| 2 |

Плівка полімерна П11 (Поліпласт) |

Рулон 40 м. пог. |

75 |

15,45 |

1158,75 |

| Разом без ПДВ |

1796,25 |

| ПДВ 20% |

359,25 |

| Всього до сплати: |

2155,50 |

Всього до сплати: Дві тисячі сто п`ятдесят п`ять грн.50 коп.

Відвантажив: ____________ Отримав: _______________

В обліку ця операція відображається наступними записами:

3) Оприбутковано матеріали (плівка полімерна) згідно накладної №14 від 06.10.2008 року.

| Найменування рахунків |

Сума, грн |

| Д-т рах. |

201 Сировина й матеріали |

1796,25 |

| К-т рах. |

631 Розрахунки з вітчизняними постачальниками |

Списано суму раніше нарахованого податкового кредиту

| Найменування рахунків |

Сума, грн |

| Д-т рах. |

644 Податковий кредит |

359,25 |

| К-т рах. |

631 Розрахунки з вітчизняними постачальниками |

На підставі отриманої під час приймання інформації заповнюється форма "Прибутковий ордер":

ПРИБУТКОВИЙ ОРДЕР N 54

-----------------------------------------------------------------------

|Номер |Дата |Код виду|Склад|Постачальник|Кореспондуючий рахунок|Номер супро-|

|докумен-|складан-|операцiї| ТОВ |------------+----------------------|вiдного до- |

|та |ня | |Унік |ТОВ «По|код |201 |П5 |кумента |

| | | |ом 20|лімакс»| | |П11 | |

| 54 |06.10.08| |07 | | | | | №14 |

|--------------------------------------------------------------------+------------|

|Матерiальнi цiнностi |Одиниця вимiру|Кiлькiсть | | | |Порядковий |

|---------------------+--------------+------------|Цiна|Сума|Номер |номер запису|

|найменування,|номен- |код|наймену- |за до-|при- | | |паспор- |за складсь- |

|сорт, розмiр,|клатур-| |вання |кумен-|йнято| | |та |кою картоте-|

|марка |ний N | | |том |факт.| | | |кою |

|-------------+-------+---+----------+------+-----+----+----+--------+------------|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Плівка П5 |

100 |

рулон |

50 |

50 |

12,75 |

637,50 |

| Плівка П11 (поліпласт) |

101 |

рулон |

75 |

75 |

15,45 |

1158,75 |

Документ заповнюється в день надходження цінностей і зберігається у завідуючого складом. Матеріали та інші вантажі, що надійшли на підприємство, реєструються в "Журналі обліку вантажів". У цьому документі реєструються транспортні документи, пов’язані з отриманням вантажів і їх подальше оприбуткування на склад підприємства:

ЖУРНАЛ ОБЛІКУ ВАНТАЖІВ, ЩО НАДІЙШЛИ

за жовтень 2008 р.

ТОВ "УНІКОМ-2007"

(підприємство, організація)

|

| Ідентифікаційний код ЄДРПОУ |

Код за УКУД |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

| Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

| Реєстраційний номер |

Дата |

Постачальник |

Транспорт-ний документ |

Товарний документ |

Розписка про одержання документа |

Прибут-ковий ордер чи акт про прийняття вантажу |

Запитання про розшук вантажу |

Примітка |

| дата |

номер |

дата |

номер |

рід вантажу |

сума |

| дата |

номер |

дата |

номер |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

| 1 |

06.10.08 |

ТОВ "ПоліМакс" |

06.10.08 |

14 |

06.10.08 |

14 |

плівка полімер-на П5, П11 |

1796,25 |

06.10.08 |

54 |

При прибутті партії товару на склад підприємства завідуючий складу перевіряє наявність отриманого від постачальника товару, що прибув на цей склад. Встановлюється його відповідність фізичним властивостям, зазначеним у документах підприємства-постачальника з відправки товару (кількість, вага, об’єм, комплектність тощо), шляхом прорахунку, промірювання, зважування тощо).

За нормальних умов результати таких вимірювань мають збігатися з даними, зазначеними у витратних документах підприємства-постачальника. Товарам, що надійшли, присвоюється номенклатурний номер, вказуються, якщо необхідно, номери технічних паспортів тощо. У документах також мають збігатися дані про посадових осіб, що прийняли цінності від постачальника і пред’явили їх на склад покупця.

У разі дотримання зазначених вище вимог товар надходить на склад і розміщується на передбачених для даного виду цінностей місцях зберігання.

У разі встановлення працівником складу відхилень у характеристиках товару, що надходить (кількість, невідповідність документам, договору тощо), заповнюється форма М-7 "Акт про приймання матеріалів". Цей документ складається працівниками постійної приймальної комісії платника з участю представників постачальника або перевізника, що мають відповідні повноваження. До складу комісії входить працівник - матеріально відповідальна особа, який приймає вантаж. Складений акт, який відображає реальні параметри товару, що надійшов, завіряється керівником підприємства або уповноваженою особою підприємства платника. Акт служить документом для оприбуткування цінностей на склад. Прийняті за цим документом цінності надходять на склад.

Під час надходження вантажу на склад без документів складається акт за формою М-7, відділ постачання виписує наказ складу на приймання вантажу без документів, зав. складом здає наказ у бухгалтерію разом зі складеними актами.

У випадках оформлення форми М-7 прибутковий ордер М-4 не складається.

Під час заповнення позицій форми М-4 про ціну одиниці виробу і загальну вартість прийнятих на склад цінностей використовується вартість одиниці без урахування ПДВ.

Далі розглянемо приклад обліку вибуття виробничих запасів (полімерної плівки - сировини для виготовлення пакувальних матеріалів) ТОВ "Уніком-2007". Для потреб виробництва пакувальних матеріалів завідуючий складом здійснює 07.10.2008 року відпуск 20 рулонів полімерної плівки П5 до виробничого цеху. Документом на відпуск матеріалів до виробничого цеху є лімітно-забірна картка:

ЛІМІТНО-ЗАБІРНА КАРТКА

----------------------------------------------------------------------------------------

|Номер документа|Мiсяць, рiк| Код |Кореспондуючий рахунок

| | |------------------------------------+----------------------

| | |виду операцiї|вiдправника|одержувача|рахунок, |код аналi-

| | | | | |субрахунок|тичного облiку|

|---------------+-----------+-------------+-----------+----------+----------+-----------

| 1 | 2 | 3 | 4 | 5 | 6 | 7

| 24 |

07.10.2008 |

відпущено до вироб. цеху |

Склад |

Вироб цех |

201 |

П5 |

-----------------------------------------------------------------------------------------

Зворотний бiк

Вiдпу---------------------------------------------------------------------

щено | Дата |Кiлькiсть|залишок лiмiту |Пiдпис завiдуючого складом |

| | | | або держувача |

|---------+---------+------------------+---------------------------|

| 07.10.08| 20 | | |

|---------+---------+------------------+---------------------------|

| | | | |

|---------+---------+------------------+---------------------------|

| | | | |

--------------------------------------------------------------------

i т.д

--------------------------------------------------------------------

По- | | | | |

верне-|---------+---------+------------------+---------------------------|

но | | | | |

|---------+---------+------------------+---------------------------|

| | | | |

--------------------------------------------------------------------

Начальник вiддiлу, який встановив лiмiт

Начальник пiдроздiлу, який одержав матерiальнi цiнностi Завiдуючий складом

В обліку ця подія мала наступне відображення:

| №з/п |

Зміст господарської операції |

Проводка |

Кількість,

рулонів

|

Сума, грн |

| Дт |

Кт |

| 1 |

Залишок плівки полімерної П5 на 01.10 2008 |

201 Сировина й матеріали (плівка П5) |

- |

5 |

63,75 |

| 2 |

Відображено надходження плівки полімерної П5 зг. накл. №14 від 06.10.08 |

201 Сировина й матеріали

(плівка П5)

|

631

Розрахунки з вітчизняними постачальниками

|

50 |

637,50 |

| 3 |

Відображено списання 20 рулонів плівки у виробництво 07.10.2008 |

23 Виробництво (пакувального матеріалу) |

201 Сировина й матеріали (плівка П5) |

20 |

255,00 |

| 4 |

Залишок плівки полімерної П5 на 08.10.2008 |

201 Сировина й матеріали (плівка П5) |

- |

35 |

446,25 |

Наприкінці місяця лімітно-забірні картки подаються бухгалтеру для обліку витрат матеріалів. Щомісяця виробничий цех складає Звіт про використання сировини, основних матеріалів і напівфабрикатів, у якому по кожному номенклатурному номеру показуються: залишок на початок місяця, надходження за місяць, залишок на кінець місяця, фактичні витрати, витрати за нормами, економія або перевитрата. Бухгалтер складає Зведений звіт про використання матеріалів по груповій номенклатурі (в натуральних і грошовому вимірниках), на підставі якого роблять відповідні облікові записи на списання використаних матеріалів. Підставою длясписання використаних у виробництва матеріалів служить Відомість розподілу витрат матеріалів і палива за рахунками і статтями витрат, яка складається за видатковими документами (лімітно-забірними картками, вимогами, актами тощо). В ній зазначається, на який синтетичний рахунок, субрахунок, продукцію (замовлення, переділ) або на яку статтю треба віднести вартість витрачених запасів. За даними цієї відомості витрачені протягом місяця виробничі запаси за обліковими цінами списують з кредиту рахунка 20 "Виробничі запаси" (відповідний субрахунок) на дебет рахунків:

23 "Виробництво" (на вартість виробничих запасів, використаних для виготовлення продукції, виконання робіт, надання послуг);

91 "Загальновиробничі витрати", 92 "Адміністративні витрати" (на вартість запасів, використаних для загальновиробничих і загальногосподарських потреб);

93 "Витрати на збут" (на вартість запасів, використаних на потреби, пов'язані з реалізацією (збутом) продукції);

949 "Інші витрати операційної діяльності" (на вартість запасів, використаних на утримання об'єктів житлово-комунального та соціально-культурного призначення) та ін.

Проведення й оформлення результатів Інвентаризації за лишків виробничих запасів здійснюється підприємствами відповідно до вимог інструкції по інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів, документів, розрахунків та інших активів, затвердженою наказом Мінфіну України.

Інвентаризація виробничих запасів здійснюється інвентаризаційною комісією, призначеною наказом керівника підприємства, по місцях зберігання матеріальних цінностей у присутності матеріально відповідальних осіб.

Дані інвентаризації кожного виду матеріальних цінностей заносяться в інвентаризаційний опис (ф. - 21), який складається в двох примірниках і підписується всіма членами комісії. Один примірник опису залишається у матеріально відповідальної особи, а другий - передається до бухгалтерії. В бухгалтерії фактичні залишки матеріальних цінностей, зафіксовані в описах, звіряють з даними бухгалтерського обліку.

_______________________

Типова форма N М-21

пiдприємство, органiзацiя Затверджена наказом

Мiнстату України

iдентифiкацiйний код ЄДРПОУ _________ 21.06.1996 р. N 193

Код за УКУД _________

ІНВЕНТАРИЗАЦІЙНИЙ ОПИС ____ НА ___________ 199 __ Р.

товарно-матерiальних цiнностей, що знаходяться ________________

склад, комора

на вiдповiдальному зберiганнi __________________________________

посада, прiзвище, iм'я, по батьковi

iнвентаризацiя проведена на пiдставi наказу (розпорядження)

вiд ___________ 199 _ р. N _____________

--------------------------------------------------------------------------------

|NN | номенклатур-|Найменування|Розмiр|Сорт або|Одиниця|Фактична |Цiна|Примiтка|

|п/п| ний номер |матерiалу |(тип) | марка |вимiру |наявнiсть| | |

--------------------------------------------------------------------------------

i т.д. до кiнця (лiновка через 16 пунктiв)

-------------------------------------------------------------

Зворотний бiк форми N М-21

--------------------------------------------------------------------------------

|NN | номенклатур-|Найменування|Розмiр|Сорт або|Одиниця|Фактична |Цiна|Примiтка|

|п/п| ний номер |матерiалу |(тип) | марка |вимiру |наявнiсть| | |

--------------------------------------------------------------------------------

i т.д. до кiнця (лiновка через 16 пунктiв)

Всього за описом порядкових номерiв ____________ з N _______ по N _________

прописом

Голова комiсiї _________________________________________________

посада, прiзвище, iм'я, по батьковi, пiдпис

Члени комiсiї _________________________________________________

посада, прiзвище, iм'я, по батьковi, пiдпис

_________________________________________________

посада, прiзвище, iм'я, по батьковi, пiдпис

Усi цiнностi, перелiченi в iнвентарному описi, комiсiєю пе-

ревiренi i в моїй присутностi прийнятi на вiдповiдальне зберiган-

ня.

Пiдпис матерiально вiдповiдальної особи

"__"_________________ 200 _ р.

Рис. - 2.1 Типова форма N М-21

Матеріальні цінності, по яких виявлені розходження (залишки, недостача), записують в порівняльну відомість, а матеріально відповідальна особа повинна давати інвентаризаційній комісії письмове пояснення про причини їх виникнення.

Свої висновки і пропозиції щодо врегулювання інвентаризаційних різниць комісія оформляє протоколом і подає на затвердження керівнику підприємства. Керівник повинен прийняти рішення про оприбуткування лишків і списання недостач матеріальних цінностей і затвердити протокол у 5-денний строк. У бухгалтерському обліку результати інвентаризації відображають в такому порядку:

Залишки виробничих запасів зараховують в доход операційної діяльності записом:

Д-т рах.20 "Виробничі запаси" (відповідний субрахунок) К-т рах.719 "Інші доходи від операційної діяльності".

Вартість недостачі виробничих запасів списується з кредита рахунка 20 "Виробничі запаси" (відповідний субрахунок) на дебет рахунка 947 "Нестачі і втрати від псування цінностей".

Недостачі і втрати від псування цінностей з вини матеріально відповідальних осіб відносяться на їх рахунок записом:

Д-т рах.375 "Розрахунки по відшкодуванню завданих збитків" К-т рах.716 "Відшкодування раніше списаних активів".

Якщо на час виявлення недостачі виробничих запасів конкретні винуватці не встановлені, то вартість такої недостачі відображається на забалансовому рахунку 07 "Списані активи", субрахунок 072 "Невідшкодовані нестачі і втрати від псування цінностей". Після встановлення осіб, які повинні відшкодувати витрати, належна до відшкодування сума зараховується до складу дебіторської заборгованості в доход звітного періоду записом:

Д-т рах.375 "Розрахунки по відшкодуванню завданих збитків" К-т рах.716 "Відшкодування раніше списаних активів".

Незважаючи на те, що ТОВ “Уніком-2007” не займається вирощуванням молодняка худоби та птахів, та вирощуванням рослин, Статутом товариства передбачено здійснення подібної діяльності, тому розглянемо загальні принципи здійснення обліку за рахунком Поточні біологічні активи, якими буде керуватися підприємство у своїй діяльності та надамо поради щодо організації даного обліку. Облік повинен здійснюватися згідно з Методичними рекомендації з бухгалтерського обліку біологічних активів. Розглянемо основні принципи обліку:

Біологічний актив визнається активом, якщо:

підприємству перейшли ризики й вигоди, пов'язані з правом власності на біологічний актив;

підприємство здійснює управління біологічним активом та контроль за його використанням;

є впевненість, що підприємство отримає в майбутньому економічні вигоди, пов'язані з його використанням у сільськогосподарській діяльності;

вартість біологічного активу може бути достовірно визначена.

Біологічний актив визнається запасом, якщо він не використовується в сільськогосподарській діяльності та утримується для продажу або напрям його використання не визначено. Біологічний актив визнається основним засобом, якщо він використовується в іншій діяльності, ніж сільськогосподарська, та очікуваний строк його використання більше одного року (або операційного циклу, якщо він довший за рік). Надходження, переміщення та вибуття біологічних активів на підприємстві оформлюється відповідними первинними та зведеними обліковими документами, типові форми яких затверджуються Державним комітетом статистики України та іншими центральними органами виконавчої влади. Якщо підприємство використовує для оформлення господарських операцій форми первинних та зведених облікових документів, які не затверджені органами державної влади, ці документи повинні мати такі обов'язкові реквізити:

назву документа (форми);

дату і місце складання;

назву підприємства, від імені якого складено документ;

зміст та обсяг господарської операції та одиницю її виміру;

посади осіб, відповідальних за здійснення господарської операції і правильність її оформлення;

особистий підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції.

В аналітичному обліку біологічні активи відображаються у вартісному та кількісному виразі.

Одиницею виміру біологічних активів є штуки, голови тощо.

Окремі види біологічних активів тваринництва, можуть додатково характеризуватися їх живою масою, якщо її на дату балансу можна достовірно визначити (велика рогата худоба, свині тощо). Біологічні активи рослинництва в аналітичному обліку кількісно можуть відображатися у одиницях площі, яку вони фактично займають, у разі якщо їх кількість неможливо визначити або це економічно недоцільно (зернові культури, соняшник, цукрові буряки, насадження тощо).

Біологічні активи, придбані за плату, оприбутковуються за первісною вартістю, яка складається з витрат, фактично понесених підприємством для їх одержання, зокрема:

ціна придбання за вирахуванням знижок, відповідно до договору з постачальником (продавцем), непрямих податків, крім випадків, якщо вони не відшкодовуються підприємству відповідно до чинного законодавства;

суми ввізного мита;

витрати на транспортування;

інші витрати, які безпосередньо пов'язані з придбанням біологічних активів і доведенням їх до стану, в якому вони придатні для використання у запланованих цілях.

Первісна вартість безоплатно одержаних біологічних активів дорівнює їх справедливій вартості з урахуванням витрат, безпосередньо пов'язаних з доведенням їх до стану, у якому вони придатні для використання із запланованою ціллю. На справедливу вартість безоплатно отриманих довгострокових біологічних активів збільшується додатковий капітал, а поточних активів - інший операційний дохід. Первісною вартістю біологічних активів, що одержані як внесок до статутного капіталу підприємства, визнається погоджена засновниками (учасниками) підприємства їх справедлива вартість з урахуванням витрат, безпосередньо пов'язаних з доведенням їх до стану, у якому вони придатні для використання в запланованих цілях. Витрати на доставку та інші витрати, безпосередньо пов'язані з доведенням безоплатно отриманих та одержаних як внесок до статутного капіталу біологічних активів до стану, у якому вони придатні для використання із запланованою метою, включаються до первісної вартості поточних біологічних активів безпосередньо, а довгострокових активів - з відображенням в обліку капітальних інвестиційБіологічні активи відображаються на дату проміжного та річного балансу за справедливою вартістю, зменшеною на очікувані витрати на місці продажу. Визначення справедливої вартості додаткових біологічних активів та сільськогосподарської продукції ґрунтується на цінах активного ринку. До витрат на місці продажу включається тільки частина витрат на збут, які безпосередньо пов'язані з продажем біологічних активів та сільськогосподарської продукції на активному ринку, зокрема комісійні винагороди продавцям, брокерам, а також непрямі податки, що сплачуються при реалізації цих активів. Транспортні та інші витрати на збут до витрат на місці продажу не відносяться. Підприємство може самостійно визначити методику аналізу джерел інформації з метою встановлення справедливої вартості біологічних активів та/або сільськогосподарської продукції. Сільськогосподарська продукція та додаткові біологічні активи при їх первісному визнанні оцінюються за справедливою вартістю, зменшеною на очікувані витрати на місці продажу. Визначення справедливої вартості додаткових біологічних активів і сільськогосподарської продукції ґрунтується на цінах активного ринку.

Таблиця 2.1 Кореспонденція рахунків бухгалтерського обліку за основними операціями з біологічними активами та сільськогосподарською продукцією

| N з/п |

Зміст господарської операції |

Кореспонденція рахунків |

| Дебет |

Кредит |

| 1 |

2 |

3 |

4 |

| Облік надходження біологічних активів

|

| 1 |

Придбано поточний біологічний актив: |

| - отримано від постачальників - платників податку на додану вартість (ПДВ) за вартістю без ПДВ |

21 "Поточні біологічні активи" |

63 "Розрахунки з постачальниками та підрядниками" |

| - на суму податкового кредиту з ПДВ за операцією |

64 "Розрахунки за податками й платежами" |

63 "Розрахунки з постачальниками та підрядниками" |

| - отримано від постачальників - неплатників ПДВ за вартістю у сумі зобов'язання перед постачальником |

21 "Поточні біологічні активи" |

63 "Розрахунки з постачальниками та підрядниками" |

| Облік первісного визнання сільськогосподарської продукції та додаткових біологічних активів |

| 16 |

Первісне визнання сільськогосподарської продукції |

27 "Продукція сільськогосподарського виробництва" |

23 "Виробництво" |

| Первісне визнання приросту живої маси |

21 "Поточні біологічні активи" |

23 "Виробництво" |

| 17 |

Первісне визнання додаткового біологічного активу: |

| - рослинництва |

27 "Продукція сільськогосподарського виробництва" |

23 "Виробництво" |

| - тваринництва |

21 "Поточні біологічні активи" |

23 "Виробництво" |

| Облік вибуття біологічних активів |

| 22 |

Списано собівартість реалізованих додаткових біологічних активів: |

| рослинництва |

901 "Собівартість реалізованої готової продукції" |

27 "Продукція сільськогосподарського виробництва" |

| тваринництва |

901 "Собівартість реалізованої готової продукції" |

21 "Поточні біологічні активи" |

Організація обліку малоцінних і швидкозношуваних предметів зі строком корисного використання менше одного року (або одного операційного циклу) повинна повністю грунтуватись на Положенні (стандарті) 9, згідно з яким первинною вартістю таких предметів у складі інших запасів, придбаних за плату, є собівартість, яка складається з таких фактичних затрат:

суми, що сплачується згідно з договором постачальнику (продавцю), за вирахуванням непрямих податків;

суми ввізного мита;

суми непрямих податків у зв'язку з придбанням малоцінних і швидкозношуваних предметів, які не відшкодовуються підприємству;

транспортно-заготівельні витрати (витрати на заготівлю запасів, оплата тарифів (фрахту), за навантажувально-розвантажувальні роботи і транспортування запасів всіма видами транспорту до місця їх використання), включаючи затрати по страхуванню ризиків транспортування запасів;

інші витрати, безпосередньо пов'язані з придбанням малоцінних і швидкозношуваних предметів і доведенням їх до стану, в якому вони придатні для використання в запланованих цілях.

Первинною вартістю виготовлених своїми силами інструментів та інших малоцінних предметів визнається фактична собівартість їх виготовлення, а одержаних у порядку внесків до статутного капіталу підприємства засновниками (учасниками) - справедлива вартість, узгоджена сторонами.

Облік наявності і руху таких предметів ведуть на рахунку 22 "Малоцінні і швидкозношувані предмети" за первинною вартістю їх придбання або виготовлення. Розглянемо наступний приклад: 12.10 2008 ТОВ “Уніком-2007” згідно рахунку №41 здійснює придбання товарів господарчого призначення - засоба для миття устаткування - “Клір" на суму 120,00 грн, у т. ч. ПДВ - 20,00 грн. В бухгалтерському обліку підприємства було зроблено записи:

1)На суму, що була сплачена постачальнику згідно рахунку №41 (включаючи ПДВ):

| Найменування рахунків |

Сума, грн |

| Д-т рах. |

631 Розрахунки з вітчизняними постачальниками |

120,00 |

| К-т рах. |

311 Поточні рахунки в національній валюті |

2) На суму податкового кредиту по ПДВ:

| Найменування рахунків |

Сума, грн |

| Д-т рах. |

641 Розрахунки за податками |

20,00 |

| К-т рах. |

644 Податковий кредит |

3) Оприбутковано МБП:

| Найменування рахунків |

Сума, грн |

| Д-т рах. |

22 "Малоцінні і швидкозношувані предмети" |

100,00 |

| К-т рах. |

631 Розрахунки з вітчизняними постачальниками |

4) Списано суму раніше нарахованого податкового кредиту

| Найменування рахунків |

Сума, грн |

| Д-т рах. |

644 Податковий кредит |

20,00 |

| К-т рах. |

631 Розрахунки з вітчизняними постачальниками |

Для ведення оперативного обліку МБП на підприємстві ТОВ “Уніком-2007” ведеться картка обліку МБП:

ТИПОВА ФОРМА N МШ-2

Затверджена наказом Мiнстату України

вiд 22 травня 1996 р. N 145

ТОВ «Уніком-2007»

пiдприємство, органiзацiя

Ідентифiкацiйний код ЄДРПОУ Код за УКУД -------------------

------------------- | |

| | -------------------

-------------------

КАРТКА

облiку малоцiнних та швидкозношуваних предметiв

------------------------------

Прiзвище, i., по б.Євчук Є.В. |Цех, вiддiл|Комора|Табельний|

Професiя зав. складом |дiльниця | |номер |

Посада___________________________ |-----------+------+---------|

| | | |

------------------------------

----------------------------------------------------------------------------

|Предмет | Видано |Повернуто |Акт |Строк |Номер|

|----------------+------------------+------------------|вибуття|служби|паспорта|

|найме- |номен- |Дата|Кiль-|пiдпис |Дата|Кiль-|пiдпис |-------| | |

|нування,|клатур-| |кiсть|робiт- | |кiсть|робiт- |но-|да-| | |

|розмiр, |ний | | |ника | | |ника |мер|та | | |

|марка |номер | | |(брига-| | |(брига-| | | | |

| | | | |дира) | | |дира) | | | | |

|--------+-------+----+-----+-------+----+-----+-------+---+---+------+----|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10| 11 | 12

|--------+-------+----+-----+-------+----+-----+-------+---+---+------+----|

|Ніж заточ.|1001 |08.10 | 1 |Іщенко |08.10| 1 | Іщенко | | | | |

|--------+-------+----+-----+-------+----+-----+-------+---+---+------+----|

| | | | | | | | | | | | |

|--------+-------+----+-----+-------+----+-----+-------+---+---+------+----|

| | | | | | | | | | | | |

|--------+-------+----+-----+-------+----+-----+-------+---+---+------+----|

| | | | | | | | | | | | |

|--------+-------+----+-----+-------+----+-----+-------+---+---+------+----|

| | | | | | | | | | | | |

|--------+-------+----+-----+-------+----+-----+-------+---+---+------+----|

| | | | | | | | | | | | |

|--------+-------+----+-----+-------+----+-----+-------+---+---+------+----|

| | | | | | | | | | | | |

З метою удосконалення ведення обліку запасів перспективним для підприємства ТОВ “Уніком-2007” виглядає застосування комп`ютерної техніки та спеціалізованого програмного забезпечення ведення бухгалтерського обліку. Застосування комп'ютерної техніки внесе значні зміни до організації бухгалтерського обліку. Ці зміни зумовлені тим, що змінюються способи обробки даних, при яких забезпечується різна швидкість надання звітної інформації. В різних системах бухгалтерського обліку (від паперової. до комп'ютерної) вона досягається, як правило, раціональною організацією облікових даних, одноразовим їх отриманням та передачею за всіма напрямами.

Основні переваги комп'ютерної форми бухгалтерського обліку наступні:

одному журналу хронологічного запису відповідає багато регістрів систематичного запису;

накопичення і багаторазове використання облікових даних;

один синтетичний рахунок - багато аналітичних рахунків. Кількість рахунків аналітичного обліку залежить від цілей, поставлених керівництвом перед обліком, і нічим не обмежується;

автоматичне отримання інформації про відхилення від встановлених норм, нормативів, завдань тощо;

отримання звітних показників в інтерактивному режимі;

автоматичне формування всіх облікових регістрів і форм звітності на основі даних, відображених в системі рахунків.

Можливості комп'ютерно-комунікаційної форми обліку дозволяють гнучко розподіляти облікову роботу між працівниками з різних ділянок обліку. Склад облікових завдань залишається незмінним при різних обсягах облікових робіт, але перелік виконавців суттєво відрізняється в залежності від розміру підприємства і, відповідно, обсягу облікової роботи. На малих підприємствах облік здійснює одна особа - головний бухгалтер підприємства на одному комп'ютері. При необхідності до його комп'ютера під'єднуються комп'ютери керівників. При збільшенні обсягу облікових робіт збільшується кількість бухгалтерів на підприємстві. До локальної мережі підключаються АРМ бухгалтерів з ділянок обліку. Cyттєво змінюються також функції контролю бухгалтерських даних. Інформаційна програмна систeма за наявності адекватного супроводу з боку розробника або провайдера забезпечує, по суті, безперервний контроль за веденням облікових записів та складанням документів. Практичний результат для підприємства - зменшення імовірності штрафу через неграмотність або випадкову помилку бухгалтера. Оперативність результатної облікової інформації дозволяє також посилити контроль за законніcтю та економічною ефективністю господарських операцій. В комп'ютерній сиcтемі бухгалтерського обліку є можливість посилити функцію контролю не підвищуючи і не ускладнюючи при цьому трудомісткості ведення обліку. Застосування комплексних програмних систем дозволяє радикально поліпшити ситуацію з організації обліку в цілому. Бухгалтерський облік є найбільш регламентованою функцією управління, що може ефективно виконувати свої завдання тільки за умови наявності заздалегідь заданих планів та правил. Оскільки при комплексній автоматизації обліку таким системоутворюючим фактором є програмно реалізований набір формальних алгоритмів, бухгалтерський облік перестає просто представляти господарський процес у вигляді єдиного цілого, а починає перетворювати цей процес на організоване ціле, яким цей процес раніше не був. Фактично - це дозволяє здійснити перехід до концепції активної організації виробництва, праці, та управління в бухгалтерії, при якій організоване ціле є продуктом свідомої цілеспрямованої роботи бухгалтера.

Темою даної роботи є здійснення обліку запасів на підприємствах та організаціях України. Облік запасів - це необхідна вимога для функціонування кожного господарчого суб`єкта. Ця робота надала мені можливості вдосконалити свої знання, грамотно та цілеспрямовано використовувати методичні рекомендації з бухгалтерського обліку запасів, інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій та інше. Було розглянуто практичну частину обліку запасів на прикладі господарчих операцій ТОВ "Уніком-2007", на підставі розглянутих питань було надано рекомендації щодо вдосконалення обліку запасів та бухгалтерському обліку в цілому на даному підприємстві.

Отже, в сучасних умовах ведення господарчої діяльності запорукою здійснення ефективної діяльності підприємства є застосування новітніх інформаційних технологій обліку, що раціоналізує роботу ділянок підприємства, відповідальних за ведення обліку та виробництва в цілому.

1. План рахунків бухгалтерського обліку;

2. Положення (стандарт) бухгалтерського обліку 9 "Запаси";

3. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій;

4. Методичні рекомендації з бухгалтерського обліку запасів;

5. Надходження запасів: податковий та бухгалтерський облік - матеріал надано редакцією газети "Податки та бухгалтерський облік", http://www.factor.ua

6. Про затвердження типових форм первинного обліку - МІНІСТЕРСТВО СТАТИСТИКИ УКРАЇНИ, НАКАЗ від 29 грудня 1995 року N 352;

7. Облік в бюджетних установах - "ШБ" № 25 , 27 , 29 , 33 за 2003;

8. ПРО ЗАТВЕРДЖЕННЯ ТИПОВИХ ФОРМ ПЕРВИННИХ ОБЛІКОВИХ ДОКУМЕНТІВ З ОБЛІКУ МАЛОЦІННИХ ТА ШВИДКОЗНОШУВАНИХ ПРЕДМЕТІВ - (Наказ Мiнiстерства статистики України вiд 22 травня 1996 р. N 145);

9. Облік запасів - Школа бухгалтера № 6 (10.4.2008);

10. Облік запасів на підприємстві громадського харчування у програмі "1С: Бухгалтерия 7.7 для Украины" - Школа бухгалтера № 13 (8.9.2003)

|