| ОБЛІК

ТА

АУДИТ У

КОМЕРЦІЙНИХ

БАНКАХ

ЗМІСТ

Глава 1. Роль бухгалтерського обліку в управлінні

комерційним банком ............................... 5

1.1. Реформа обліку і звітності в Україні........……………………………………………….... 5

1.2. Міжнародні принципи і стандарти бухгалтерського обліку ....................……................. 8

1.3. Фінансовий та управлінський облік: зміст і призначення ..............…………................... 16

Контрольні запитання ................…………………………………………………………........... 19

Вправи для самостійної роботи ...……………………………………………………................ 19

Глава 2. Основи побудови бухгалтерського обліку в банках України ...................................... 22

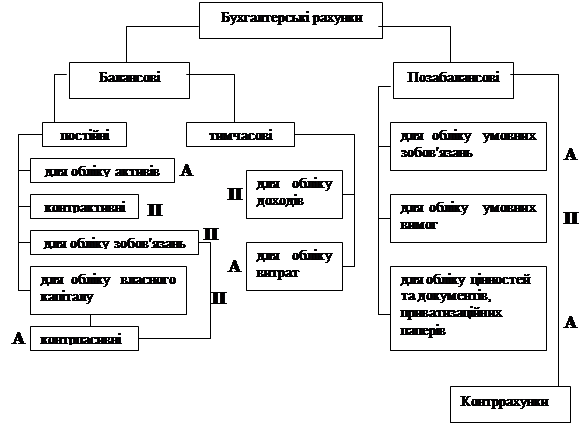

2.1. Об'єкти обліку і бухгалтерські рахунки .........…………………………………………… 22

2.2. План рахунків і принципи його побудови ......…………………………………………... 26

2.3. Баланс комерційного банку та інші форми синтетичного обліку...........................……. 33

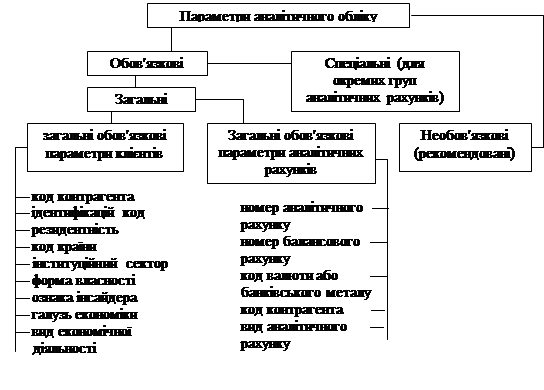

2.4. Параметри і форми аналітичного обліку ....……………………………………………... 35

2.5. Банківська документація ..................…………………………………………………….... 40

Контрольні запитання ........................………………………………………………………..... 41

Вправи для самостійної роботи .............…………………………………………………........ 41

Глава 3. Організація бухгалтерського процесу ........…………………………………………….. 44

3.1. Зміст обліково-операційної роботи і побудова бухгалтерського апарату ..................… 44

3.2. Бухгалтерський процес і процедури фінансового обліку....................................……….. 47

Контрольні запитання ....................………………………………………………………......... 50

Вправи для самостійної роботи .............…………………………………………………........ 50

Глава 4. Облік операцій з формування статутного капіталу банку .................…...................... 52

4.1. Система рахунків для обліку операцій з формування статутного капіталу банку.......... 52

4.2. Облік операцій з формування статутного капіталу банку.......................………...............52

Контрольні запитання.....................……………………………………………………….....… 56

Вправи для самостійної роботи .................………………………………………………….... 56

Глава 5. Облік міжбанківських розрахунків .........…………………………………………….... 57

5.1. Загальні правила розрахунків між банками та класифікація кореспондентських рахунків ....................................................................................................................................................... 57

5.2. Організація та облік операцій за міжбанківськими розрахунками, які здійснюються через НСЕП при НБУ...........................……………………………………………………....... 59

5.3. Касове обслуговування установ комерційних банків та облік цих операцій................. 63

5.4. Облік міжбанківських розрахунків, які здійснюються за прямими кореспондентськими угодами ......…………………………………………………………………………………….. 65

5.5. Правила виконання та обліку НБУ операцій за кореспондентським рахунком комерційного банку при наявності ухвали судів України щодо арешту грошових коштів, а також безспірне списання коштів ……………………………………..................................... 67

Контрольні запитання ......................…………………………………………………………... 68

Вправи для самостійної роботи ................……………………………………………………. 68

Глава 6. Платіжні рахунки і облік розрахункових операцій …………………………………. 70

6.1. Характеристика платіжних розрахунків клієнтів банку ...........................………........... 70

6.2. Облік операцій при розрахунках платіжними дорученнями ...............................…….... 75

6.3. Облік операцій при розрахунках гарантованими дорученнями .........................…….... 76

6.4. Облік операцій при розрахунках платіжними вимогами-дорученнями ........................ 77

6.5. Облік операцій при розрахунках розрахунковими чеками ..................................……... 78

6.6. Облік операцій при розрахунках акредитивами ………………………………………. . 79

6.7. Розрахунки платіжними вимогами без акцепту платників та безспірне стягнення коштів ………………………………………………………………………………………………....... 82

Контрольні запитання ....................…………………………………………………………..... 82

Вправи для самостійної роботи ..............……………………………………………………... 83

Глава 7. Облік кредитних операцій ................…………………………………………………..... 85

7.1. Організація обліку кредитних операцій ....……………………………………………..... 85

7.2. Облік позичкових операцій і послуг кредитного характеру ................................……... 93

7.3. Облік операцій з формування і використання резерву на покриття можливих втрат за кредитами. Порядок списання безнадійних кредитів....…………………………………….. 97

7.4. Облік операцій кредитного характеру ......……………………………………………..... 102

7.5. Облік операцій з нарахування і справляння відсотків за користування банківськими кредитами та комісійних за надання послуг кредитного характеру ………………………. 107

Контрольні запитання .....................………………………………………………………….... 109

Вправи для самостійної роботи ...............…………………………………………………...... 109

Глава 8. Облік касових операцій ..............……………………………………………………........ 111

8.1. Організація касової роботи ................…………………………………………………..... 111

8.2. Облік і документообіг за операціями кас з приймання готівки..................................…. 111

8.3. Облік операцій видаткових кас ............………………………………………………...... 112

8.4. Інкасація грошової виручки................…………………………………………………..... 113

8.5. Зберігання і облік цінностей та документів у грошових сховищах ...................…......... 114

8.6. Ревізія цінностей........................…………………………………………………………... 115

8.7. Синтетичний облік касових операцій.....……………………………………………….... 115

Контрольні запитання ....................…………………………………………………………..... 116

Вправи для самостійної роботи .............…………………………………………………….... 116

Глава 9. Касове виконання Державного бюджету України ………………………………….. 117

9.1. Організація касового виконання Державного бюджету України .............................….. 117

9.2. Облік операцій з касового обслуговування коштів Державного бюджету України .... 118

9.3. Касове виконання місцевих бюджетів .......……………………………………………... 121

Контрольні запитання .....................………………………………………………………....... 123

Вправи для самостійної роботи ................………………………………………………….... 123

Глава 10. Облік депозитних і довірчих операцій ......………………………………………….... 125

10.1. Характеристика рахунків для обліку депозитних операцій ............................……...... 125

10.2. Облік депозитних операцій ...............…………………………………………………... 126

10.3. Облік довірчих операцій ................…………………………………………………...... 128

Контрольні запитання.......................………………………………………………………..... 128

Вправи для самостійної роботи ............…………………………………………………….... 128

Глава 11. Облік операцій з цінними паперами .......……………………………………………... 130

11.1. Поняття, класифікація цінних паперів і операцій з ними .............................………..... 130

11.2. Облік операцій банку з цінними паперами, придбаними з метою перепродажу ........ 132

11.3. Облік довгострокових вкладень банку в цінні папери ..............................…………..... 134

11.4. Облік вкладень банку в боргові цінні папери .……………………………………….... 136

11.5. Облік пасивних операцій з цінними паперами за власними борговими зобов'язаннями .……………………………………………………………………………………………........... 142

Контрольні запитання .......................…………………………………………………….…..... 144

Вправи для самостійної роботи ...........………………………………………………….......... 144

Глава 12. Облік валютних операцій ...............…………………………………………………..... 145

12.1. Сутність валютних операцій ..............…………………………………………………... 145

12.2. Ведення банками рахунків клієнтів у іноземній валюті ............................…………..... 147

12.3. Неторговельні операції з валютними цінностями ……………………………………... 151

12.4. Організація та облік безготівкових міжнародних розрахунків .........................……..... 159

12.4.1. Запровадження кореспондентських відносин …………………………………….…. 159

12.4.2. Облік експортно-імпортних операцій клієнтів …………………………………….... 161

12.5. Інші валютні операції ...............………………………………………………………..... 172

Контрольні запитання ................…………………………………………………………........ 175

Вправи для самостійної роботи ...........……………………………………………………..... 175

Глава 13. Облік основних засобів, нематеріальних активів та матеріалів ............................. 177

13.1. Документальне забезпечення обліку. ..………………………………………………..... 177

13.2. Облік надходження, переоцінки та поточного ремонту основних засобів .................. 180

13.3. Облік зношення основних засобів .........………………………………………………... 182

13.4. Облік вибуття об'єктів основних засобів: ліквідація, реалізація, безоплатна передача ..………...……………………………………………………………………………………….. 183

13.5. Облік оперативного лізингу. ...........…………………………………………………..... 184

13.6. Облік основних засобів, прийнятих банком під заставу наданого кредиту ................ 185

13.7. Відображення в обліку результатів інвентаризації основних засобів і нематеріальних активів ....……………………………………………………………………………………….. 186

13.8. Облік нематеріальних активів ............………………………………………………...... 188

13.9. Облік малоцінних і швидкозношуваних предметів та господарських матеріалів ...... 190

Контрольні запитання........................………………………………………………………..... 195

Вправи для самостійної роботи ................………………………………………………….... 195

Глава 14. Облік доходів, витрат і фінансових результатів діяльності комерційних банків ..........................………………………………………………………………………………………... 198

14.1. Об'єкти обліку в складі доходів і витрат банку............................................................... 198

14.2. Правила обліку доходів і витрат та класифікація рахунків за їх обліком .................... 200

14.3. Облік доходів і витрат банку ...…………………………………………………............. 203

14.4. Облік фінансового результату і розподілу прибутку …………………………………. 207

Контрольні запитання ........................……………………………………………………….... 210

Вправи для самостійної роботи ..............…………………………………………………....... 210

Глава 15. Облік податків, зборів і внесків до державних та недержавних цільових фондів........................…………………………………………………………………………………. 212

15.1. Види податків, які сплачують комерційні банки. . . …………………………………. 212

15.2. Облік прямих податків: з прибутку, за користування землею, з власників транспортних засобів, з громадян ............................………………………………………………........ 213

15.3. Облік непрямих податків: податку на додану вартість, акцизного та митних зборів .....……………………………………………………………………………………….... 218

15.4. Облік внесків до державних цільових фондів ……………………………………....... 220

15.5. Облік місцевих податків і зборів.........……………………………………………........ 223

15.6. Фінансові санкції та їх облік. ............………………………………………………...... 224

15.7. Звітність з основних видів податків, зборів та внесків ..............................………....... 225

Контрольні запитання .........................………………………………………………………... 225

Вправи для самостійної роботи ...............…………………………………………………..... 226

Глава 16. Звітність комерційних банків ..............……………………………………………….. 228

16.1. Необхідність та користувачі звітності комерційних банків ...................................….. 228

16.2. Класифікація звітності комерційних банків ...…………………………………….….. 231

16.3. Характеристика звітності комерційних банків ..…………………………………..….. 234

16.3.1. Основна фінансова звітність ...........………………………………………………...... 234

16.3.2. Допоміжна фінансова звітність. .......……………………………………………….... 238

16.3.3. Звітність про депозитну діяльність банку .………………………………………….. 241

Контрольні запитання ........................………………………………………………………... 242

Глава 17. Внутрішній аудит комерційного банку ......………………………………………….. 244

17.1. Внутрішньобанківський аудит у системі внутрішнього контролю.................................244

17.2. Внутрішній аудит касових операцій .......……………………………………………….. 245

17.3. Внутрішньобанківський аудит розрахункових операцій .............................…………... 247

17.4. Внутрішньобанківський аудит кредитних операцій ………………………………..…. 248

17.5. Внутрішньобанківський аудит валютних операцій …………………………………… 249

17.6. Внутрішньобанківський аудит операцій з цінними паперами ...........................…........ 251

17.7. Внутрішньобанківський аудит доходів і витрат ..……………………………………… 253

17.8. Внутрішній аудит оподаткування банку ......………………………………………….... 255

Контрольні запитання........................………………………………………………………..... 256

Вправи для самостійної роботи .................…………………………………………………... 257

Додатки ..................................………………………………………………………………..... 258

Список літератури ............................………………………………………………………….. 259

ГЛАВА 1

РОЛЬ БУХГАЛТЕРСЬКОГО ОБЛІКУ В УПРАВЛІННІ

КОМЕРЦІЙНИМ БАНКОМ

Мета вивчення

Після вивчення глави 1 Ви повинні знати:

1. Необхідність і причини проведення реформи бухгалтерського обліку в банках України.

2. Міжнародні аспекти бухгалтерського обліку та їх суть.

3. Склад і загальну характеристику міжнародних стандартів обліку.

4. Особливості фінансового та управлінського обліку.

1.1.

Реформа обліку і звітності в Україні

Система бухгалтерського обліку в банках України, що діяла до 1997 р., сформувалась у межах колишнього СРСР. Й функціонування було зумовлене потребами централізованого управління економікою. Головна мета бухгалтерського обліку полягала в забезпеченні збереження соціалістичної власності та контролі за виконанням Державного плану (бюджетного, кредитного, касового та ін.). Інформація, яка відображалася в бухгалтерському обліку і звітності, передусім призначалась для міністерств та відомств і використовувалась ними для управління галуззю та економікою в цілому і розрахунку податкових платежів. Зовсім не застосовувалась практика складання і надання фінансової звітності для зовнішніх користувачів. У цьому не було потреби, оскільки зовнішньоекономічна діяльність становила монополію держави.

Розробка методології і правил ведення обліку та звітності в колишньому СРСР покладалась на Міністерство фінансів, яке жорстко регламентувало організацію бухгалтерського процесу і здійснення всіх бухгалтерських процедур.

Правила організації й ведення обліку та звітності для банків регламентував Держбанк СРСР. Базуючись на загальних принципах обліку, запропонованих Мінфіном, Держбанк розробляв номенклатуру статей балансу (план рахунків), правила виконання, обліку та контролю всіх банківських операцій. Це дозволяло контролювати кожний крок діяльності банківських установ. Отже, Держбанк СРСР був єдиним емісійним, касовим і розрахунковим центром.

Функції банків як фінансових посередників були обмеженими. Через банки здійснювався розподіл коштів між бюджетом і підприємствами та організаціями у межах виконання Державного плану. Кредитні ресурси використовувались як планове джерело формування обігових коштів підприємств. Банківські установи виконували операції з фінансування капітальних вкладень, касового виконання бюджету, виходячи з затверджених лімітів (контрольних цифр), а не з наявності кредитних ресурсів. За таких умов бухгалтерський облік використовувався як важливий інструмент управління централізованою плановою економікою, а за своїми функціями і методами роботи наближувався до управлінського. Отже, така система бухгалтерського обліку не давала змоги отримати об'єктивну інформацію щодо результатів діяльності та фінансового стану суб'єкта господарської діяльності (суми активів, зобов'язань, власного капіталу), у тому числі й банків.

Після проголошення в 1991 р. Україною незалежності прерогативу встановлення правил ведення обліку і звітності для банків передано Національному банку України (НБУ). Період становлення НБУ як центрального банку характеризувався повним відтворенням підходів і засад соціалістичної системи господарювання. Бухгалтерський облік розглядався тільки як рахівництво, тобто як реєстрація всіх проведених банком операцій і відображення в бухгалтерських формах (регістрах) облікових даних щодо цих операцій. Роль бухгалтерського обліку, як і раніше, недооцінювалась. Систематизація облікових даних у бухгалтерській звітності здійснювалась за старими принципами, оскільки форма і зміст бухгалтерської звітності — бухгалтерський баланс, звіт про прибутки та витрати, звіт про розподіл прибутку та ін.— будь-яких суттєвих змін не зазнали.

Сучасний етап розвитку економіки в Україні було визнано як перехідний період становлення нової моделі господарчої системи, заснованої на ринкових відносинах. Найважливішою та невід'ємною складовою структури ринкової економіки виступають кредитні інституції.

Останнім часом банківська система зазнала значних змін. Завершився перехід на дворівневу структуру, що відповідає моделі кредитної системи розвинутих країн: на першому рівні — Національний банк України, на другому — комерційні банки. Реорганізація банківської справи законодавчо закріпила трансформування банків усіх рівнів та засади їх функціонування.

Національний банк виконує традиційні функції, характерні для центрального банку держави: розробляє та провадить грошово-кредитну політику, є емісійним і розрахунковим центром країни, банком банків та банкіром уряду. Прибутки і витрати банку визначаються кошторисом, затвердженим відповідно до чинного законодавства.

Комерційні банки належать до категорії підприємств — фінансових посередників. Вони організують та здійснюють розрахунки і грошові платежі, залучають капітали, заощадження населення та інші грошові кошти, що вивільняються в процесі господарської діяльності, і надають їх у позику, вкладають в інвестиційні операції, операції з цінними паперами тощо.

Комерційні банки є суб'єктами підприємницької діяльності та функціонують згідно з наступними принципами.

1. Комерційний (господарський) розрахунок: доходи покривають витрати, відсутнє право на отримання державних субсидій; мета діяльності — отримання прибутку при розумному ризику.

2. Автономія: банки отримали право самостійно здійснювати ціноутворення банківських продуктів у межах діючих обмежень, тобто самостійно встановлюють відсоткові ставки за депозитами, за надані кредити, розрахунково касове обслуговування тощо.

3. Самоуправління: банки самостійно визначають стратегію і тактику свого розвитку, своєю діяльністю без втручання держави.

Таким чином, важливішим показником оцінки діяльності банків стає прибуток. Однак запроваджене в Україні визначення прибутку, методика його розрахунку та відображення в бухгалтерській звітності сформувалися в межах адміністративно-командної системи управління і суттєво відрізняються від їх розуміння в умовах ринкової економіки. Отже, прибуток, відображений в системі бухгалтерського обліку, що базується на чинних національних стандартах, не може розглядатися як об'єктивний показник діяльності. Відмінності пов'язані перш за все з методологією визначення і вимірювання доходів і витрат у системі обліку.

У країнах з розвинутою ринковою економікою фінансовий облік виконує дві основні функції:

— вимірює і відображає фінансовий результат;

— відображає фінансовий стан підприємства: його активи, зобов'язання і власний капітал.

Практика бухгалтерського обліку в таких країнах побудована на загальноприйнятих принципах бухгалтерського обліку і міжнародних стандартах обліку та звітності. Вона спрямована на:

— об'єктивне визначення й відображення фінансового результату діяльності та фінансового стану;

— відображення ринкових ризиків;

— урахування впливу ринку на діяльність. У міжнародних економічних відносинах бухгалтерський облік розглядають як мову бізнесу, інструмент ділових стосунків. Тому інтеграція вітчизняних банків у світову банківську систему потребує відображення фінансового стану відповідно до міжнародних стандартів бухгалтерського обліку. Неспроможність банку надавати фінансову інформацію згідно з міжнародними стандартами бухгалтерського обліку реальним чи потенційним партнерам гальмує відкриття кредитних ліній, а також унеможливлює залучення такого банку в довгострокові ділові відносини. Отже, до 1998 р. українським банкам необхідно було залучати міжнародні аудиторські фірми для складання річних звітів згідно з міжнародними стандартами, що потребувало значних коштів.

Можна з усією відповідальністю стверджувати, що в умовах ринкової економіки без переходу на нову методологію обліку, звітності та контролю бухгалтерський облік стає гальмом у розвитку ринкових відносин, зовнішньоекономічної діяльності суб'єктів господарювання, залучення іноземних інвестицій в економіку України та ін.

Таким чином, ситуація, що об'єктивно склалася, зумовила закономірну необхідність проведення в Україні масштабної реформи у галузі бухгалтерського обліку в цілому та в банківській системі зокрема.

Концепція побудови фінансового обліку повинна знайти своє втілення в Законі про бухгалтерський облік. Тільки після прийняття цього Закону можуть бути затверджені нові національні стандарти бухгалтерського обліку, адекватні потребам ринкової економіки.

Національний банк України, скориставшись наданим йому правом, здійснив реформу бухгалтерського обліку і звітності в банках. Починаючи з 1 січня 1998 р., усі банківські установи ведуть фінансовий бухгалтерський облік і складають фінансову звітність за міжнародними стандартами бухгалтерського обліку.

Відповідно до концепції НБУ перехід на міжнародні стандарти бухгалтерського обліку та звітності дозволяє:

— зробити прозорою діяльність комерційних банків;

— зовнішнім користувачам отримати достовірну інформацію щодо реального стану банку;

— удосконалити систему нагляду та регулювання діяльності комерційних банків з боку НБУ;

— підняти рівень довіри до комерційних банків серед населення;

— комерційним банкам застосувати ефективну систему внутрішнього контролю та аналізу фінансової діяльності.

Відповідно до Закону України “Про банки і банківську діяльність” функції розробки єдиних правил бухгалтерського обліку в банках покладено на НБУ. Відправною точкою реформи бухгалтерського обліку в Україні на рівні НБУ і комерційних банків є Указ Президента України від 23.05.92 р. “Про перехід України до загальноприйнятої у міжнародній практиці системи обліку та статистики”. Для розробки концепції реформи при НБУ була створена Координаційна Рада бухгалтерської звітності, до складу якої увійшли провідні спеціалісти Національного банку, комерційних банків, зарубіжні радники, вчені провідних вузів країни. Координаційна Рада розробила проект універсального плану рахунків для банків, а також інструкції з обліку, включаючи деталі контролю сум для різних звітів, що мали використовуватись як комерційними банками, так і НБУ.

У 1995 р. на базі Координаційної Ради при НБУ було створене Управління методології та реформування бухгалтерського обліку і звітності, першочергове завдання якого полягало в опануванні зарубіжними принципами і методиками обліку та звітності та визначенні можливості їх застосування в Україні. Вирішення цього завдання не передбачало демонтажу існуючої системи та заміни її західними аналогами як в теоретичному, так і в практичному плані. Необхідно було забезпечити кардинальні зміни шляхом природного розширення кола об'єктів обліку; надати гнучкості системі обліку при застосуванні існуючих і запровадженні принципово нових методик обліку; переглянути роль бухгалтера в управлінні банком.

Реформа обліку і звітності в цей перехідний період повинна відобразити еволюційний процес трансформації однієї облікової системи в іншу і водночас забезпечити стабільність облікової політики. Це покликано підвищити довіру інвесторів до нашої держави.

У ході підготовки та здійснення реформи можна виділити чотири етапи.

Перший етап — підготовчий

(1995 р.—II кв. 1996 р.). Основна мета — розробка концепції та послідовності проведення реформи. На цьому етапі вирішувалися такі найважливіші завдання:

1. Концепція і структура плану рахунків та загальної фінансової звітності. Основна увага була спрямована на: а) відображення банківських ризиків, ліквідності та аналіз джерел рентабельності;

б) полегшення складання фінансової та іншої звітності — статистичної, податкової, прудонціальної, тобто необхідної для розрахунку нормативів.

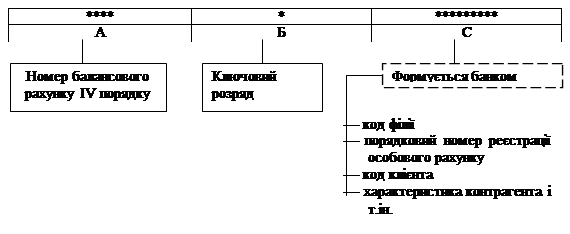

2. Розробка нової структури, номерів рахунків і параметрів аналітичного обліку, які дозволять використовувати додаткову систему для відстеження небухгалтерської інформації, тобто використання додаткових ознак (так званих атрибутів для зберігання інформації, яка отримана для управління, статистики, розрахунків бази оподаткування, що постійно змінюється).

У грудні 1996 р. Управління методології та реформування бухгалтерського обліку завершило розробку проекту плану рахунків і форм фінансової звітності. За підсумками виконаної роботи було визнано за доцільне розробити два плани рахунків: один — для НБУ, другий — для комерційних банків. У І кв. 1997 р. план рахунків для комерційних банків, вказівки щодо характеристики рахунків і форми звітності були передані комерційним банкам для ознайомлення і внесення пропозицій щодо коригування. Одночасно була завершена робота з розробки методичних вказівок щодо параметрів ведення аналітичного обліку. Комерційні банки розпочали інвентаризацію всіх бухгалтерських рахунків з метою підготовки перехідних таблиць, які повинні полегшити поступовий перехід до нового плану рахунків.

У травні—червні 1997 р. новий план рахунків та форми фінансової звітності були затверджені Правлінням НБУ.

Другий етап

(II—III кв. 1997 р.). Основна мета — підготовка методичних вказівок щодо застосування бухгалтерських рахунків, здійснення бухгалтерських процедур, підготовки форм фінансової звітності згідно з новим планом рахунків та відповідно до міжнародних стандартів бухгалтерського обліку і звітності; аналізу існуючих інформаційних потоків для розробки грошово-кредитної статистики і статистики платіжного балансу; визначення вимог до комерційних банків щодо складання звітності за грошово-кредитною статистикою, статистикою платіжного балансу, фінансовою звітністю.

Третій етап

(IV кв. 1997 р.). Основна мета — апробація підготовлених документів у пілотних банках з метою усунення виявлених недосконалих рішень і внесення необхідних коректив. Перевірка готовності комп'ютерних мереж банків до обробки інформації.

Четвертий

етап (з 1 січня 1998 р.). Основна мета — запровадження нового плану рахунків та форм загальної фінансової звітності в усіх банках України.

Таким чином, для забезпечення переходу бухгалтерського обліку в Україні на міжнародні стандарти необхідно не лише прийняти Закон про бухгалтерський облік, але й узгодити його з іншими законодавчими актами щодо системи оподаткування, а також розробити нормативну базу, що регулює цей процес.

Особливості проведення реформи в Україні на відміну від інших держав СНД полягають у тому, що відбувається одночасний перехід на новий план рахунків і складання загальної фінансової звітності. Для прикладу, в Росії та Білорусії запровадженню нового плану рахунків передував етап переходу до складання фінансової звітності за міжнародними стандартами. Це дозволило сформувати у працівників бухгалтерського апарату розуміння концепції реформи та полегшило трансформацію комп'ютерних мереж для обробки облікової інформації.

Загалом перехід банків на міжнародні стандарти бухгалтерського обліку і звітності повинен пришвидшити завершення роботи над Законом про бухгалтерський облік і затвердження національних стандартів бухгалтерського обліку і звітності.

Підбиваючи підсумки сказаного, можна наступним чином систематизувати основні риси бухгалтерського обліку в банках держав, які орієнтуються на розбудову ринкової економіки.

1. Головна мета банківської установи:

— отримати прибуток;

— покращити добробут акціонерів.

2. Головна мета бухгалтерського обліку:

— вимірювання прибутку проти чітко визначеного капіталу;

— оцінка чистої вартості банківської установи.

3. Базові принципи бухгалтерського обліку:

— загальноприйняті принципи, що стосуються фінансового обліку і розроблені бухгалтерами під загальним наглядом регулятивної агенції, як правило,— центрального банку держави.

4. Бухгалтерські процедури:

— множинність операцій і свобода вибору внутрішньої банківської техніки;

— обов'язковість аудиторської перевірки;

— не всі обов'язкові форми звітності орієнтуються на статистику.

5. Фінансовий облік:

— класифікація балансу реалізує принаймні дві мети — класифікувати активи за їх ліквідністю, а зобов'язання — за часом їх погашення; виміряти чисту вартість банківської установи.

1.2.

Міжнародні принципи і стандарти бухгалтерського обліку

Національні системи обліку та звітності мають певні відмінності, які зумовлені політичними, економічними факторами. Перш за все це виявляється у різниці підходів до відображення активів, обліку доходів та витрат, способів визначення фінансових результатів. Незіставлюваність фінансових звітів, складність їх розуміння з боку іноземних інвесторів і кредиторів гальмує розвиток процесів інтеграції економік, міжнародного бізнесу. У світовій практиці це призвело до необхідності уніфікації та стандартизації обліку, який є засобом міжнародного ділового спілкування, тобто мовою бізнесу.

Уніфікація — це процес зменшення відмінностей між національними бухгалтерськими та господарчими системами і підвищення рівня постійності та порівняльност

і фінансових звітів.

Мета уніфікації— усунення перешкод у переміщенні капіталів на міжнародних фінансових ринках та розумінні фінансових звітів.

Постійність

означає використання одних і тих самих правил бухгалтерського обліку в усіх звітних періодах та для всіх однорідних і аналогічних операцій.

Порівняльність

дає можливість проаналізувати та зіставити фінансові звіти без істотних коригувань і перерахунків.

В основу національних систем обліку покладено принципи бухгалтерського обліку та стандарти, які регламентують правила здійснення бухгалтерських процедур.

Узагальнення підходів, що розроблені школами бухгалтерського обліку Італії, Франції, Ірландії, США, дозволило сформулювати базову концепцію, методологію обліку, або, іншими словами, загальноприйняті в світовій практиці принципи бухгалтерського обліку.

Застосування міжнародних принципів дає можливість складати фінансову звітність, яка в достатній мірі відтворює достовірну та чітку картину економіко-фінансової діяльності підприємства, у тому числі комерційного банку.

До міжнародних (загальноприйнятих) принципів обліку належать:

Принцип неперервності діяльності.

Припускається, що підприємство чи банк буде продовжувати свою діяльність постійно, тобто на момент складання звітності адміністрація не має ні намірів, ні потреб щодо його ліквідації чи скорочення обсягу операцій. У випадку, коли є рішення про ліквідацію чи часткове припинення діяльності, наприклад, продаж філії чи відділення банку в наступному звітному періоді, активи слід обліковувати за їх реальною вартістю продажу. Якщо реальна вартість продажу майна менше залишкової (початкова вартість за мінусом зношення), комерційному банку необхідно врахувати прихований збиток та відобразити його в звіті про прибутки та збитки.

Приклад.

У 1995 р. банк придбав офіс за 200 000 гри. Строк амортизації становить 20 років. Таким чином, його балансова вартість на 01.01.97 р. Складає 180000грн.

200000 - ((200000/20) х 2) = 180,

тобто сума амортизації за два роки дорівнює 200 000 : 20 х 2 = 20 000 грн.

Продажна ціна офісу на 01.01.97 р. складає 140000 грн. Через незручність його місцезнаходження.

1. У випадку продовження функціонування підприємства офіс в активі балансу буде враховуватись у сумі 180000грн.

2. У випадку ліквідації відділення та продажу офісу банку належить врахувати прихований збиток та відобразити проводкою донараховану амортизацію з розрахунку 180 000 - 140 000 = 40 000 грн.

Сума донарахованої амортизації за міжнародними стандартами підлягає віднесенню до витрат банку.

Принцип автономності підприємства.

Він означає, що кожне підприємство (банк) розглядається як самостійна господарська одиниця, яка юридично відокремлена від своїх власників та інших підприємств. Рахунки власника і фірми мають бути відокремлені, і відповідальність з зобов'язаннями враховується окремо. По кожній господарській одиниці ведеться бухгалтерський облік і складається фінансовий звіт. Принцип автономності дотримується в усіх випадках незалежно від організаційно-правової форми діяльності підприємства. Цей принцип ще називають принципом одиниці обліку.

Принцип двосторонності.

Кожна господарська (банківська) операція повинна бути відображена двічі в однаковій сумі — за дебетом одного і кредитом іншого рахунку. Цей принцип полягає в тому, що засоби підприємства (банку) відображаються у двох напрямках: з одного боку — ресурси (гроші, основні засоби, надані кредити тощо), а з іншого — за джерелами їх формування. Джерелами формування, у свою чергу, можуть бути як залучені (зобов'язання), так і власні (власний капітал) кошти. Тому принцип двосторонності може бути виражений формулою:

Ресурси = Зобов'язання + Власний капітал,

або А = П + К,

де А — актив; П — пасив (зобов'язання); К — власний капітал.

У зарубіжній бухгалтерській практиці під пасивами розуміють тільки зобов'язання.

Слід звернути увагу на те, що в основу вітчизняного балансу покладено рівняння:

Зобов'язання + Власний капітал,

або А = П,

де під пасивами розуміють усі джерела — як залучені, так і власні кошти. Це обумовлено пострадянською спадщиною і може бути пояснене тим, що в умовах суспільної власності на засоби виробництва поняття власного капіталу не мало під собою ніякої економічної підстави. Формулу А = П + К ще називають основним бухгалтерським рівнянням

або фундаментальною обліковою моделлю.

Баланс — основа бухгалтерського обліку, і подвійний запис випливає з умов балансового рівняння. Отже, статті активів і пасивів повинні оцінюватись окремо та відображуватись у розгорнутому вигляді, щоб запобігти завищенню або заниженню величини активів і пасивів.

У міжнародній практиці тільки поточні рахунки, відкриті в формі контокорентного рахунку, можуть виявитись активними чи пасивними за залишком, якщо існує право їх сальдування. Інші рахунки є виключно пасивними чи активними залежно від їх призначення (наприклад, залишки дебіторської та кредиторської заборгованості в балансі повинні відображатися окремо); їх залишки не повинні сальдуватись.

Приклад.

Станом на 31.12.96 р. банк А має два балансових рахунки з банком Б. Наданий міжбанківській кредит — 120000 гри. (строк погашення кредиту — 20.01.97 р.). Отриманий банківський кредит — 70 000 грн. (дата повернення кредиту за угодою — 10.01.97 р.).

Наприкінці року баланс банку А виглядає наступним чином:

| Актив

|

Пасив

|

| Надана позика Б—120

|

Отримана позика у Б—70

|

Запис у вигляді:

| Актив

|

Пасив

|

| Чиста позика Б—50

|

неприпустимий.

Принцип грошового вимірювання.

Він означає, що в бухгалтерському обліку відображаються явища, дані, які можуть бути виражені у грошовому вимірі (вітчизняний підхід передбачає як грошовий, так і натуральний засоби вимірювання). Згідно з принципом грошового вимірювання об'єктом бухгалтерського обліку визнають тільки рух цінностей, виражених у грошах. Це особливо важливо враховувати при обліку основних засобів і матеріалів.

Принцип постійності правил бухгалтерського обліку.

Згідно з цим принципом фірма повинна дотримуватися обраної облікової політики протягом тривалого часу. Зміни вибраних методів обліку та оцінки мають бути обгрунтовані й докладно описані в додатку до фінансової звітності. Це стосується методів нарахування амортизації основних засобів та нематеріальних активів, порядку нарахування зношення малоцінних предметів, створення резервів, методів оцінки майна тощо.

У випадку, якщо такі зміни мають місце, банк повинен забезпечити зіставлюваність даних обліку і звітності шляхом перерахування показників попереднього року відповідно до нових правил. Власне зміни правил обліку, а також наслідки їх впливу на прибуток банку повинні пояснюватись в окремій пояснювальній записці до звітності.

Принцип обережності.

За цим принципом: 1) доходи обліковуються, якщо можливість їх отримання стає цілком визначеною подією (фактом); 2) витрати та втрати повинні відображатись, коли їх здійснення є ймовірною, можливою подією. В основу цієї концепції покладено оцінку об'єктів обліку, що дає змогу уникнути завищення активів і доходів, а також недооцінки зобов'язань і витрат. Згідно з принципом обережності передбачені потенційні збитки (сумнівна дебіторська заборгованість; резерв для покриття кредитних ризиків; резерв під знецінення цінних паперів тощо) мають бути відображені за результатами звітного періоду. Для цього використовують контрактивні рахунки.

У міжнародній практиці проводки за всіма видами резервів складаються на момент визначення і виникнення ризиків незалежно від достатності чи наявності прибутку.

Приклад.

АК Банк 04.01.97 р. надав позику фірмі в сумі 100 000 грн. На 01.04.97 р. фінансовий стан позичальника суттєво погіршився. Гарантія за позикою була надана комерційним банком, який збанкрутував на 30.03.97 р. Принцип обережності вимагає утворення резерву в розмірі 80 % позики.

Сума резерву = 100 000 х 80 : 100 = 80 000 грн.

Утворення резерву відображається проводкою:

Д-т

“Витрати банку” 80 000 грн.

К-т

“Резерв на покриття сумнівних боргів за позиками”

80 000

гри.

Під невизначений кредитний ризик банки, як правило, утворюють загальний резерв, який розраховується як відсоток від загальної позичкової заборгованості за позиками.

Принцип нарахування та відповідності.

Принцип нарахування регулює момент визначення доходів і витрат. За цим принципом доходи і витрати відображаються в обліку в тому періоді, коли вони були нараховані, тобто зароблені чи здійснені, незалежно від того, коли фактично були отримані чи сплачені гроші. Альтернативним методом є касовий, за яким доходи визначаються з моменту надходження грошей, а витрати — з моменту їх сплати.

Приклад.

Вкладник розмістив у банку депозит на суму 100 грн. 01.04.97 р. строком на 3 міс. з виплатою відсотків у розмірі 30 % річних після закінчення строку внеску.

За принципом нарахування відсоткові витрати відображуються щомісячно проводкою:

Д-т рахунку

“Відсоткові витрати”:

К-т рахунку

“Нараховані відсотки за депозитами”.

Після закінчення строку вкладу:

Д-т рахунку

“Нараховані відсотки”;

К-т рахунку

“Поточний рахунок (каса)”.

За касовим методом:

Д-т рахунку

“Відсоткові витрати”:

К-т рахунку

“Розрахунковий рахунок (каса)”.

Принцип відповідності.

Це принцип розмежування доходів і витрат між звітними періодами та узгодження (відповідності) доходів звітного періоду з витратами, завдяки яким одержано ці доходи. Облік доходів за даний звітний період здійснюється за принципом нарахування. Витрати певного звітного періоду пов'язані з виконанням банківських операцій, які зумовили отримання прибутків у цьому періоді. Принцип відповідності має велике значення для правильного визначення фінансових результатів звітного періоду.

Приклад.

Клієнту надано кредит на суму 10 000 грн. строком на 3 міс. 15.11.96 р. зі сплатою відсотків за кредит після закінчення строку кредитної угоди. Річна відсоткова ставка — 12 % річних. За станом на 31.12.96 р. Сума відсотків за кредит складає 10 000 х 12 : 12 х 1,5 = 150 грн.

В обліку виконується проводка:

Д-т рахунку

“Нараховані відсотки за кредитами”:

К-т рахунку

“Відсотковий дохід”.

Принцип незмінності вхідного балансу.

Він передбачає, що залишки в балансі на початок поточного звітного періоду повинні відповідати залишкам наприкінці попереднього періоду, тому всі зміни у власних коштах банку виконуються за рахунок доходів і витрат звітного періоду. Це означає, що витрати не можуть бути здійснені безпосередньо шляхом дебетування капітальних рахунків.

Приклад.

Згідно з розрахунком чистий прибуток банку до сплати податків становив 200 000 грн., ставка податку на прибуток — 30 %. За міжнародним стандартом ця операція відображається проводкою:

Д-т

“Витрати з податку на прибуток”

60 000

грн.

К-т

“Коррахунок” 60 000 грн.

Відмінності в обліку зумовлені також різним розумінням призначення прибутку в країнах із суспільною власністю на засоби виробництва та ринковою економікою.

У державах із суспільною власністю прибуток використовується як джерело покриття витрат на виплату премій, соціальні потреби тощо, тобто протягом звітного періоду відбувається дебетування рахунку “Фінансовий результат звітного періоду”.

У країнах з ринковою економікою за рахунок чистого прибутку не можуть покриватися поточні витрати. Після його визначення в балансі він підлягає розподілу на дивіденди і капіталізовану частину, яка є джерелом зростання власного капіталу акціонерів (власників) банку.

Принцип пріоритету змісту над формою.

Фінансові звіти повинні достовірно відображати економічну та фінансову сутність операцій, а не їх юридичну форму. Реалізація цього принципу дозволяє отримати достовірну інформацію про стан банку.

Даний принцип не допускає штучного збільшення валюти балансу і “прикрашання” балансу, який не відображає реальних економічних відносин. Наприклад, банки не можуть надавати один-одному позики на однакові суми без реальних кредитних ресурсів, оскільки валюта балансу використовується як оцінковий показник фінансового стану при визначенні рейтингу банку.

Принцип консолідації.

Фінансові звіти повинні відображати стан та результати діяльності не лише банку, але й усіх компаній, які він контролює, що забезпечує об'єктивне відтворення його економічної ситуації в цілому.

Підготовка консолідованих звітів складається з таких етапів:

— уніфікація рахунків дочірніх підприємств;

— постатейне зведення рахунків;

— віднімання залишків за внутрішньогруповими операціями;

— віднімання взаємних вкладень та відокремлення результатів, що припадають на інших акціонерів консолідованих підприємств.

Приклад.

Банк А володіє 100 % статутного капіталу інвестиційної компанії Б.

Балансовий звіт банку А (материнська компанія), тис. грн.

| Позика Б

|

50

|

| Інші позики

|

70

|

Позики

|

170

|

| Основні засоби

|

50

|

Капітал

|

100

|

| Акції банку Б

|

100

|

| Усього активів

|

270

|

Усього пасивів

|

270

|

+ Балансовий звіт (дочірня компанія), тис. грн.

| Позики

|

10

|

Позики від банку А

|

50

|

| Інвестиції

|

150

|

Інші позики

|

35

|

| Основні засоби

|

25

|

Статутний фонд

|

100

|

| Усього активів

|

185

|

Усього пасивів

|

185

|

= Балансовий звіт групи, тис. грн.

| Позики

|

80

|

Позики

|

205

|

| Інвестиції

|

150

|

Капітал

|

100

|

| Основні засоби

|

75

|

| Усього активів

|

305

|

Усього пасивів

|

305

|

У теперішній час комерційні банки в Україні складають тільки зведені звіти, що включають дані відділень та філій.

Принцип собівартості (незмінності початкової вартості).

Об'єкти в бухгалтерському обліку відображаються за ціною їх придбання, включаючи витрати на їх доставку, облаштування та введення в експлуатацію. Іншими словами, активи і пасиви обліковуються за їх собівартістю (первісною, історичною вартістю), а не за ринковою вартістю. Початкова вартість не повинна змінюватись до моменту списання активів і пасивів з балансу.

Доцільність принципу зумовлена наступними моментами:

1) об'єктивність — відображення в обліку здійснюється на основі документа, який підтверджує суму грошей, що була фактично виплачена;

2) у цьому випадку реально відображаються фінансові результати, оскільки на них не впливають переоцінки.

Але господарській практиці властиві випадки, що ускладнюють наступну реалізацію цього принципу:

— наявність активів і пасивів у іноземній валюті; коливання валютного курсу спричинюють необхідність їх переоцінки;

— в умовах високих темпів інфляції чи гіперінфляції відображення майна та ресурсів за собівартістю призводить до викривлення фінансового стану підприємства (банку).

У національних облікових системах існують різні підходи, що дозволяють урахувати викладені.

Приклад.

Розглянемо особливості обліку в умовах гіперінфляції.

Балансовий звіт банку А

(до переоцінки з урахуванням інфляції), тис. грн.

| Рахунки “ностро”

|

300

|

Позики отримані 1000

|

| Позики

|

1800

|

Депозити 700

|

| Основні засоби

|

400

|

Капітал 800

|

| Усього активів

|

2500

|

Усього пасивів 2500

|

х рівень інфляції за звітний період (150 %)

= Балансовий звіт банку А після переоцінки, тис. грн.

| Рахунки “ностро”

|

300

|

Позики отримані

|

1000

|

| Позики

|

1800

|

Депозити

|

700

|

| Основні засоби

|

Капітал

|

| 400 х (1+1,5)

|

1000

|

800 + 600 (фонд переоцінки

|

| основних засобів)

|

1400

|

| Усього активів

|

3100

|

Усього пасивів

|

3100

|

При цьому в обліку складаються наступні бухгалтерські проводки:

Д-т

“Основні засоби”

600 000

грн.

К-т

“Фонд переоцінки основних засобів” 600 000 грн.

Фонд переоцінки розглядається як складовий елемент власного капіталу.

Більш складним є відображення в обліку впливу на фінансові результати переоцінки активів і пасивів в іноземній валюті.

Принцип відкритості.

Фінансові звіти повинні бути достатньо чіткими і докладними, щоб уникнути двозначності, реально відобразити операції комерційного банку та їх вплив на його фінансовий стан з необхідними поясненнями в записках. Наприклад: правила оцінки активів і пасивів, аналіз певних статей звітів, аналіз активів і пасивів за строками погашення, аналіз руху власних засобів, аналіз валютних позицій, аналіз операцій, проведених з великими акціонерними банками чи з дочірніми та спільними підприємствами (банками).

Національні системи обліку базуються на загальноприйнятих (міжнародних) принципах обліку. Але неможливо знайти навіть дві країни, що використовують абсолютно ідентичні системи обліку. Адже на бухгалтерський облік впливає існуюча форма організації господарської діяльності, характер державного регулювання, зовнішні фактори: політичні, економічні, соціальні, географічні та ін.

Розвиток процесів економічної інтеграції країн, створення міжнаціональних корпорацій, вільних економічних зон, функціонування спільних підприємств, реалізація спільних проектів потребують стандартизації фінансового обліку в світовому масштабі та уніфікації облікових систем. Облік, який будується на загальноприйнятих принципах, забезпечує зіставлюваність облікової інформації, що подається у фінансових звітах, посилює довіру з боку інвесторів.

Під стандартами бухгалтерського обліку розуміють сукупність нормативних документів, які визначають правила та процедури ведення бухгалтерського обліку і складання фінансової звітності.

Національний бухгалтерський стандарт включає національний план рахунків, законодавчі та нормативні акти, що визначають методологію, організацію та ведення бухгалтерського обліку.

Питаннями стандартизації обліку займаються як міжурядові, так і міжнародні фахові організації, а саме:

— Міжурядова група експертів центру з транснаціональних корпорацій ООН;

— Міжурядова група експертів з міжнародних стандартів обліку та звітності;

— Африканська рада з бухгалтерського обліку;

— Європейське економічне товариство;

— Комітет з міжнародних стандартів;

— Міжнародна федерація бухгалтерів;

— Рада з розробки фінансових облікових стандартів у США та ін. Значну роль з-поміж них відіграє Комітет з міжнародних стандартів бухгалтерського обліку (International Accounting Standarts Committee — IASC) — КМСБО. Він був створений у 1973 р. організаціями фахових бухгалтерів Австралії, Канади, Франції, Японії, ФРН, Мексики, Голландії, Великобританії, Ірландії та США. Це цілком незалежний орган, який займається розробкою міжнародних стандартів бухгалтерського обліку. Членами комітету є понад 100 організацій з більш ніж 80 країн світу. До основних завдань комітету належать:

— розробка і публікація найважливіших бухгалтерських стандартів з формування фінансової звітності;

— сприяння впровадженню бухгалтерських стандартів у світову практику бухгалтерського обліку;

— надання допомоги щодо вдосконалення і уніфікації національних законодавств стосовно бухгалтерського обліку і звітності.

Міжнародні стандарти бухгалтерського обліку (МСБО) використовуються країнами та компаніями:

— як база для всіх чи деяких національних вимог;

— як міжнародно прийнята відправна точка для тих країн, що створюють свої власні вимоги;

— нормативними органами для вітчизняних та іноземних компаній;

— власне компаніями при публікації фінансової звітності.

Особливості МСБО можна визначити наступним чином:

1) вони повинні бути достатньо детальними та зрозумілими для того, щоб їх значення було подібним в різних країнах;

2) стандарти регламентують загальні принципи;

3) стандарти не містять детальних правил та вказівок;

4) стандарти розглядають суть операції, а не її деталі.

Діяльністю КМСБО керує Рада директорів з фахових організацій бухгалтерського обліку 15 країн, а також з інших організацій, які виявляють інтерес до фінансових звітів. Його діяльність користується підтримкою Міжнародної федерації бухгалтерів (МФБ) та Міжнародної організації комісій з цінних паперів (МЖКЦП).

Комітет МСБО не має права нав'язувати використання стандартів. Вони не є обов'язковими, за винятком тих випадків, коли конкретна країна обрала їх для застосування у фінансовій звітності суб'єктів господарської діяльності. Такою є ситуація в Україні, де МСБО є обов'язковими для комерційних банків з 1 січня 1998р.

Цікавим є той факт, що МСБО застосовуються в більшості країн Європи, у Великій Британії, а також в Австралії та деяких країнах Далекого Сходу. В США використовуються міжнародні бухгалтерські принципи (GAAP — general acceptance principle). Строк з моменту публікації до запровадження стандартів звичайно становить один рік.

Наведемо список міжнародних стандартів бухгалтерського обліку.

| Номер МСБО

|

Зміст стандартів

|

| 1

|

Розкриття політики бухгалтерського обліку

|

| 2

|

Товарно-матеріальні запаси (оцінка та представлення

в контексті первісної вартості

|

| 4

|

Облік амортизаційних відрахувань

|

| 5

|

Інформація, яка підлягає розкриттю у фінансових звітах

|

| 7

|

Звіт про рух грошових коштів

|

| 8

|

Чистий прибуток або збитки звітного періоду, істотні

помилки та зміни облікової політики

|

| 9

|

Облік витрат на науково-дослідницьку та дослідно-конструкторську діяльності

|

| 10

|

Непередбачені події та події господарської діяльності, що відбуваються після дати балансового звіту

|

| 11

|

Будівельні підряди

|

| 12

|

Бухгалтерський облік податку на прибуток

|

| 13

|

Представлення поточних активів та поточних зобов'язань

|

| 14

|

Сегментація фінансова та інформація у звітності

|

| 15

|

Інформація, що відбиває наслідки змін у цінах

|

| 16

|

Майно, будівлі та обладнання

|

| 17

|

Бухгалтерський облік оренди

|

| 18

|

Дохід

|

| 19

|

Витрати на пенсійне забезпечення

|

| 20

|

Бухгалтерський облік урядових субсидій та розкриття

урядової допомоги

|

| 21

|

Наслідки змін курсу обміну валют

|

| 22

|

Об'єднання компаній

|

| 23

|

Витрати за позичками

|

| 24

|

Розкриття інформації про пов'язані сторони

|

| 25

|

Бухгалтерський облік інвестицій

|

| 26

|

Облік та звітування за програмами пенсійного забезпечення

|

| 27

|

Консолідовані фінансові звіти та облік інвестицій у

дочірні підприємства

|

| 28

|

Облік інвестицій в асоційовані підприємства

|

| 29

|

Фінансова звітність у гіперінфляційній економіці

|

| 30

|

Розкриття інформації у фінансових звітах банків та

подібних фінансових установ

|

| 31

|

Фінансова звітність про частку участі у спільних

Підприємствах

|

| 32

|

Фінансові інструменти: розкриття та представлення

|

| 33

|

Дохід на одну акцію.

|

Отже, за період своєї діяльності комітетом розроблено й опубліковано 33 стандарти. Процес розробки міжнародних стандартів з обліку та звітності є динамічним. Окремі раніше випущені стандарти уточнюються або замінюються новоствореними з урахуванням досвіду їхнього застосування та вимог сьогоднішнього дня. Розроблені стандарти мають рекомендаційний характер, регулюють лише основні принципові моменти, від яких залежить формування фінансових результатів діяльності підприємства, відображення у звітності результатів та фінансового стану підприємства.

Деякі стандарти мають загально-методологічний характер. До них належать, наприклад, стандарт № 1 “Розкриття облікової політики”, № 5 “Інформація, що підлягає розкриттю у фінансових звітах”, № 21 “Вплив зміни валютних курсів” та ін.

Інші стандарти стосуються обліку, оцінки та відображення у звітності окремих видів засобів, призначення і обліку доходів та витрат. До них належать стандарти № 2 “Запаси”, № 4 “Облік амортизаційних відрахувань”, № 6 “Основні засоби”, № 18 “Дохід”, № 25 “Облік інвестицій” та ін.

Деякі стандарти пов'язані зі специфічними видами діяльності. Йдеться передусім про стандарт № 30 “Розкриття в фінансовій звітності банків і подібних інститутів”, запроваджений у 1991 р. Стандарт № 30 регламентує чотири стандарти, які визначають вимоги до форми, змісту та способу подання фінансової інформації. У цьому стандарті робиться акцент на наступних ключових моментах.

1. Для звіту про прибутки та витрати стандартом № 30 передбачається надання окремої форми про доходи та витрати. Це дозволяє запобігти взаємозарахувань (чи проведення до форми нетто) доходних та витратних статей; деякі винятки можливі за угодами з цінними паперами та валютними операціями. Заборона на взаємо зарахування також не поширюється на операції хеджування (фінансове страхування).

2. Для балансу стандартом № 30 передбачено вимогу надання окремої інформації про типи активів та зобов'язань без взаємозарахувань. Пропонується виносити операції з банками і на грошових ринках окремо від активів та зобов'язань клієнтів. Рекомендуються спеціальні стандарти звіту про збалансовані операції і пропонується надання окремої інформації по кожній із статей.

3. Щоб допомогти користувачам оцінити майбутні перспективи банків, стандартом № 30 передбачено надання додаткової публічної інформації. Вона повинна бути побудована таким чином, щоби дати можливість краще оцінити поточний ризик інституту, особливо щодо ліквідності, відсоткового та кредитного ризиків.

4. Для оцінки ліквідності ризику рекомендується надання інформації про активи і обов'язки у відповідності до строку, що залишився до погашення (remaining time to maturity). Альтернативним методом є надання інформації у відповідності до вихідного строку погашення (original1 tame to maturity). Він застосовується для банків, де відсутні системи обліку інформації у відповідності до строку, що залишився до погашення. Оскільки метою публічної інформації є надання даних інформації для вибудування прогнозу звіту про рух грошових коштів, банківські інспектори повинні наполягати на використанні строку, що залишився до погашення, активно сприяти розвиткові інформаційних систем, які забезпечують цю основну для управління банком інформацію.

5. Щоб оцінити відсотковий ризик банку, рекомендується надання подібної інформації. Тільки у даному випадку необхідне розмежування активів і зобов'язань за строками, що залишились до перегляду відсоткових ставок. Доцільною формою звітності є стандартний звіт про розірвання строків погашення активів та зобов'язань (GAP Report).

6. Щодо майбутніх перспектив для банків найбільш важливою є оцінка їх кредитного ризику. Стандартом № 30 рекомендуються певні стандарти для розкриття публічної інформації, що допомагають користувачу оцінити поточні збитки за кредитами банків і потенційні збитки за кредитами. Так, потрібно, щоб сума виявлених збитків у кредитному портфелі, як і сума, невиявлених збитків, які, виходячи з досвіду минулих років, є звичайними для подібного кредитного портфеля, розглядались як витрати та вираховувалися з суми виданих кредитів у вигляді резерву збитків за кредитами. До публічної інформації належать зміни резерву у порівнянні з попереднім періодом. Сюди включаються погашені з резервів кредити і повернені кредити, раніше списані з резервів. Банки також повинні надавати інформацію про суми кредитів, за якими припинено нарахування (при касовому методі виплатити) відсотків.

Угоди пов'язаних осіб виключаються з фінансової звітності, навіть якщо вони здійснюються за правилами довгої руки (arms-legth basis) — через підставних осіб чи дочірні компанії.

Стандартом № 30 рекомендується надання додаткової публічної інформації у вигляді коментарів чи письмових заяв керуючих банками, оскільки тільки на основі фінансових звітів неможливо з достатньою повнотою реально оцінити фінансовий стан банку. Окрім того, фінансові звіти дозволяють оцінити фінансове положення банку тільки на певну минулу дату. Користувачі публічної фінансової звітності більш зацікавлені в оцінці фінансового стану банку і його ефективності в майбутньому. Можливо, найбільш важливим у цьому сенсі є надання керуючим інформації щодо їхньої власної політики управління кредитним ризиком, відсотковим ризиком, валютним ризиком і ліквідністю.

У додатку до публічної інформації повинні бути розкриті принципи облікової політики банку. Наприклад, керуючим належить пояснити політику списання кредитів. Ця публічна інформація є необхідною для оцінки користувачами розмірів резервів збитків за кредитами. В звіті слід також розкрити політику припинення нарахування відсотків за проблемними кредитами чи створення резервів на погашення нарахованих, але не сплачених відсотків. Якщо банк користується підтримкою держави у формі субсидій, депозитів чи кредитів нижче ринкової ставки, в звіті треба пояснити суть цієї підтримки і особливості користування нею.

1.3.

Фінансовий та управлінський облік: зміст і призначення

Управління комерційним банком перш за все спрямоване на підтримку ліквідності, зниження банківських ризиків, максимізацію прибутку.

У ринковій економіці бухгалтерський облік безпосередньо пов'язаний з процесом управління банком і є важливою складовою цього процесу. Бухгалтерський облік у банках — це система збору, виміру, обробки та передачі користувачам інформації про стан та рух власного капіталу банку, його майна, залученого капіталу, кредитів та інших активів, про витрати та прибутки, фінансові результати, необхідної для прийняття оптимальних рішень. Отже, банківський бухгалтерський облік — це інформаційна система для управління статутною діяльністю банку.

Управління банком полягає в прогнозуванні основних параметрів розвитку банківського бізнесу. До елементів управління належать: а) планування як процес визначення стратегічних та тактичних цілей розвитку банківського бізнесу; б) організація як процес вирішення структурної побудови банку, визначення функцій і характеру діяльності структурних підрозділів та делегування їм певних повноважень; в) контроль як процес вимірювання і оцінки реального стану виконання накреслених завдань порівняно з заданими параметрами, визначення відхилень та внесення коректив; г) управління персоналом — визначення потреби в кадрах, зарахування на посаду, підвищення кваліфікації тощо; д) мотивація — управління поведінкою людей з метою досягнення накреслених завдань.

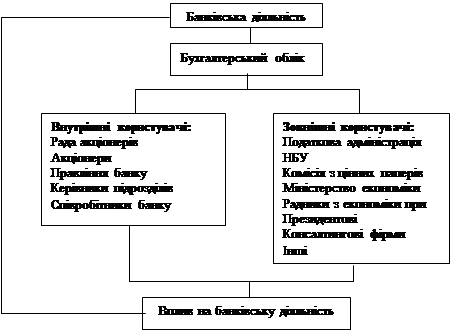

Таким чином, бухгалтерська інформація необхідна широкому колу користувачів — внутрішнім та зовнішнім для прийняття відповідних рішень.

До внутрішніх користувачів належать: рада акціонерів, акціонери, власники, адміністрація, керівники різних рівнів менеджменту. Власникам інформація необхідна для того, щоб об'єктивно оцінити розмір свого капіталу; адміністрації — з метою управління.

Зовнішні користувачі — це інвестори, потенційні кредитори банку, а також органи державного управління, нагляду, регулюючі та податкові органи. Їм інформація потрібна для прийняття рішення: чи варто придбати акції банку; стати його вкладником; надавати йому позики; попереджувати негативні явища в діяльності банку з метою своєчасної санації, запобігання загрози банкрутства чи пом'якшення його наслідків для вкладників і клієнтів банку; для формування грошово-кредитної політики. Наявність інформації про фінансовий стан банку дозволяє безпосередньо впливати па його діяльність.

Взаємозв'язок управління діяльністю та бухгалтерського обліку як інформаційної системи наведено нижче: Взаємозв'язок управління діяльністю та бухгалтерського обліку як інформаційної системи наведено нижче:

У ринковій економіці центральний банк та комерційні банки виконують різні функції. Цим зумовлені особливості їх бухгалтерського обліку. Бухгалтерський облік у центральному банку спрямований на від стеження грошово-кредитних процесів, а в комерційному банку — на відстеження виконаних операцій та наданих послуг, пов'язаних з ними ризиків і рентабельності.

Методологічно та організаційно бухгалтерський облік поділяється на фінансовий і управлінський. Під методологією та організацією, як уже зазначалось, розуміють принципи і стандарти обліку, які визначають бухгалтерські процедури. Це дві ланки єдиної системи обліку, кожна з яких має своє призначення та виконує певні функції в управлінні банком та забезпеченні користувачів необхідною інформацією.

Фінансовий облік — це сукупність правил і процедур, які забезпечують підготовку, публікацію інформації про результати діяльності банку та його фінансовий стан згідно з вимогами чинного законодавства і стандартів бухгалтерського обліку.

Користувачами такої інформації можуть стати будь-які фізичні чи юридичні особи, в тому числі зовнішні щодо банку: вкладники, кредитори, податкові органи та ін.

Таким чином, фінансовий облік — це комплексний системний облік статутної діяльності банку. Вимоги щодо організації фінансового обліку: 1) цілісне, повне і безперервне відображення всіх банківських операцій, що виконані за звітний період; 2) складання фінансової звітності.

Фінансова звітність дозволяє узагальнити дані фінансового обліку. Інформація, відображена у фінансових звітах, не вважається комерційною таємницею. Вона служить основою для з'ясування стану ліквідності, прибутковості банку; для визначення основних факторів, що впливають на прибутковість діяльності; для розрахунку податків.

Введення фінансового обліку є обов'язковим для всіх суб'єктів господарської діяльності.

Практично в кожній країні використовується своя національна система фінансового бухгалтерського обліку. Вони відрізняються методологією та методикою обліку, різним ступенем державного регулювання. У світовій практиці існує підхід, згідно з яким усі країни залежно від типу чинного законодавства і системи його впливу на різні аспекти життя суспільства поділяються на дві великі групи: країни, що мають розгалужений кодекс законів; країни, що мають законодавство загальноправової орієнтації.

У першому випадку закони мають жорстко детермінований характер, є по суті серією розпоряджень на зразок. “Ви повинні”. Фізичні і юридичні особи повинні чітко дотримуватись законів. У більшості країн, де регулювання базується на цьому підході, облікові стандарти запроваджуються законодавчо. Облік і бухгалтерські процедури при цьому деталізуються та жорстко регламентуються. Головним завданням бухгалтерського обліку в цих країнах є нарахування державних податків і контроль за своєчасною їх сплатою. Серед цих країн — Німеччина, Франція, Аргентина. До них можна віднести і Україну.

Національний план рахунків у Франції розроблений Міністерством економіки і фінансів та запроваджений в 1947 р. Він забезпечує послідовний перехід від простої до подвійної, а згодом до чотириразової (управлінської) бухгалтерії. У результаті досягається можливість організації обліку на підприємствах різних форм власності та розмірів з максимальною ефективністю.

План рахунків у Німеччині запроваджений в 1937 р. У ньому вперше чітко розмежована фінансова і виробнича (цехова) бухгалтерія, передбачений зв'язок між ними трьома різними способами, в залежності від розмірів підприємства.

У другій групі країн регулювання обмежується законами загального права, які являють собою серію обмежень на зразок “ви не повинні”. Вони чітко окреслюють межі, в яких фізичні та юридичні особи користуються свободою дії. Облікові стандарти в цих країнах не регулюються державою, а розробляються певними фаховими організаціями бухгалтерів. Вони більш гнучкі й піддаються впливу різних новацій. Великобританія та США — яскраві представники країн, де запроваджені ці підходи. Вони не мають єдиного національного сформованого плану рахунків, а користуються галузевими планами. Так, “Американська енциклопедія облікових систем” містить 73 галузевих плани рахунків.

Разом з тим в усіх країнах, де прийнятий національний план рахунків, і в тих, що використовують фахові плани, існують жорсткі вимоги щодо форми та змісту фінансової звітності. Облікові стандарти визначають об'єм, тип і спосіб подання інформації у звітності. Це ставить підприємства в рівні умови при відображенні фінансових результатів, полегшує розуміння звітності зовнішніми користувачами.

В усіх розвинутих країнах бухгалтерський облік у банках, як і в інших секторах економіки, ведеться у відповідності до чинних національних стандартів обліку. Відмінності стосуються тільки змісту форми фінансової звітності, що обумовлено специфікою банківської діяльності.

Управлінський облік,

що іноді називається виробничим обліком,

чи обліком витрат,

являє собою процес збору і підготовки інформації, необхідної менеджерам для планування, аналізу, контролю та оцінки поточної діяльності банку за різними критеріями. У великих західних банках на такому обліку базується управління витратами, визначення собівартості банківських продуктів, складання кошторисів з метою планування нових для банку операцій, здійснюється оперативне та стратегічне планування банківського бізнесу.

Побудова управлінського обліку та групування його рахунків відбувається за наведеними нижче категоріями центрів.

1. Центри собівартості — припускають групування витрат, виходячи з різних критеріїв, які не обов'язково пов'язані з номенклатурою витрат банку. Критерієм може виступати період часу, підрозділ (філія, відділення, віддалене робоче місце, пункт обміну), окремий банківський продукт тощо.

2. Центри відповідальності — це угруповання, побудовані з огляду наявності відповідного працівника і підбиття підсумків за центрами діяльності. До центрів відповідальності належать департаменти, управління, відділи, що характеризуються наявністю відповідних витрат та приносять відповідні прибутки за умови, що прибутки і витрати можуть бути виділені та виміряні.

3. Сегменти діяльності (центри прибутку) — це облікові конструкції управлінської бухгалтерії, призначені для прийняття стратегічних рішень: результати реалізації банківських продуктів за зонами країни, категоріями населення. Центри прибутку, на відміну від центрів відповідальності, є позиціями, штучно утвореними в управлінській бухгалтерії. Результати за ними визначаються періодично (один раз у 6 міс. щороку) для прийняття стратегічних рішень у діяльності банку. Вони пов'язані з запровадженням нових банківських продуктів, використанням нових інформаційних технологій, здійсненням капітальних вкладень, проникненням банківських послуг на нові сегменти ринку чи нові ринки. Звітність, у якій узагальнюється інформація управлінського обліку, становить комерційну таємницю та використовується всередині банку.

Управлінський облік спрямований на вирішення внутрішніх проблем банку, які пов'язані з підвищенням ефективності щодо центрів відповідальності, сегментів діяльності та інших завдань.

На відміну від фінансового управлінський облік не є обов'язковим та не регламентується законодавчими актами чи національними стандартами. Кожен банк самостійно організовує управлінську бухгалтерію, визначає методи її функціонування. При цьому в різних країнах, що мають свої національні системи обліку, взаємозв'язок між фінансовим та управлінським обліком здійснюється різними способами за допомогою спеціальної системи рахунків, що входять в управлінську бухгалтерію. Для цього розробляється система операційних рахунків або до номенклатури рахунків для фінансового обліку запроваджується клас спеціальних рахунків відображення, які забезпечують зв'язок управлінського обліку з фінансовим.

| Підстава

|

Фінансовий облік

|

Управлінський облік

|

| На кого зорієнтований

|

Державні регулюючі та контролюючі органи, акціонери або власники банку, клієнти банку, керівництво банку

|

Керівництво банку

|

| Яка інформація потрібна

|

Інформація про підсумки роботи за рік

|

Оперативна, щоденна інформація, прогнозування

|

| Форми і період звітності

|

Зовнішньо-регламентовані форми і період звітності

|

Форми і період звітності регламентуються кожним банком самостійно

|

У сучасних умовах в Україні всі суб'єкти господарської діяльності, у тому числі й банки, змушені вести окремо податковий облік.

Це зумовлено тим, що в податковому законодавстві визначення і вимірювання прибутку, валових доходів і валових витрат суттєво відрізняється від закладених у міжнародних принципах бухгалтерського обліку і, що цілком природно, від передбачених чинними національними стандартами бухгалтерського обліку.

Податковий облік складається з правил ведення бухгалтерського обліку, запроваджених органами податкової адміністрації, що наділені повноваженнями збору податків.

Контрольні запитання

1. Назвіть причини і основні етапи реформи бухгалтерського обліку та звітності в банках.

2. Дайте визначення бухгалтерського обліку.

3. У чому полягає суть фінансового обліку, його основні функції?

4. Розкрийте призначення і суть управлінського обліку.

5. Що розуміють під міжнародними принципами обліку?

6. Дайте визначення міжнародних стандартів бухгалтерського обліку. В чому полягає їх призначення?

7. Хто є користувачами облікової інформації?

8. Яку роль відіграє бухгалтерський облік у системі управління банком?

9. Як вимірюється прибуток?

Вправи для самостійної роботи

Вправа 1.

Початковий баланс банку “Київ” включає такі дані:

1. Засновниками — фізичними особами внесено в касу банку внесків готівкою у сумі 100 000 грн.

2. Засновниками — юридичними особами на коррахунок банку перераховано внесків до статутного капіталу в сумі 2 500 000 грн.

• Використовуючи основне бухгалтерське рівняння, запишіть наведені дані у вигляді формули.

• Поясніть зміст бухгалтерського рівняння.

Вправа 2.

АКБ “Київ” протягом місяця на коррахунок отримав відсотки за кредит у сумі 20 000 грн., сплатив відсотки за строковими депозитами — 14000 грн., одержав міжбанківський кредит у суми 135 000 грн. В останній день місяця одержано внески до статутного капіталу — 70 000 грн. Повні надходження за місяць дорівнюють 225 000 грн., а платежі — 14 000 грн.

• Які з наведених позицій слід включити в баланс, а які — у звіт про прибутки та збитки?

• Заповніть таблицю:

| Фінансові звіти

|

| Звіт про прибутки та збитки:

доходи

витрати

Бухгалтерський баланс:

активи

зобов'язання

капітал власників

|

Вправа 3.

Використовуючи дані вправи 1 і 2 знайдіть чисті активи (капітал) банку на початок і кінець місяця, а також розрахуйте приріст чистих активів. Складіть рівняння бізнесу.

• Дайте відповідь на запитання: який існує зв'язок між прибутком, приростом чистих активів, доходами і витратами за розглядуваний період?

Рівняння бізнесу має вигляд:

П = 4А + ВП - ДК,

де П — прибуток; ВП — вилучений прибуток; ДК — сума додаткового капіталу, який введений в обіг за розглядуваний обліковий період; 4А — приріст чистих активів.

Вправа 4.

Банк витратив на купівлю акцій акціонерної компанії на фондовому ринку 50 000 грн. Ця компанія сплатила дивіденди із прибутку банку на суму його інвестицій у розмірі 6500 грн.

• Вкажіть різницю між визначеними капітальними і поточними витратами.

• Заповніть таблицю, наведену у вправі 2.

Вправа

5.

Які з перелічених статей витрат слід вважати капітальними, а які — поточними для складання фінансових звітів банку:

• купівля офісного приміщення;

• щорічна амортизація офісного приміщення;

— сплата коштів за нотаріальне посвідчення угоди купівлі-продажу приміщення;

— вартість ремонту комп'ютерного обладнання;

— дохід від реалізації кредитних карток;

— вартість нових комп'ютерів;

— митні збори, сплачені при ввезенні комп'ютерів;

— транспортні витрати на доставку комп'ютерів;

— вартість встановлення нових комп'ютерів;

— заробітна плата операторів.

Вправа 6.

Згідно з принципами нарахування і відповідності для визнаних доходів і витрат застосовують такі терміни:

— відкладений дохід, або доходи майбутніх періодів (авансів, надходжень, передоплат);

— нарахований дохід;

— відкладені витрати, або витрати майбутніх періодів (авансовий платіж);

— нараховані витрати.

• З'ясуйте відповідність нижче наведених визначень до терміна і прокоментуйте відповідь прикладами:

— дохід ще не зароблений, отриманий наперед;

— дохід вже зароблений але не отриманий;

— видатки сплачені, але не понесені;

— видатки понесені, але ще не сплачені.

ПРИКЛАДИ:

— відсотки за весь термін користування кредитом, сплачені позичальником водночас з отриманням кредиту;

— відсотки за строковими депозитами, нараховані наприкінці місяця, строк повернення яких ще не настав;

— отримана орендна плата за офісне приміщення за шість місяців наперед;

— нараховані і сплачені відпускні у розмірі 1800 грн. за дні відпустки у січні місяці;

— наприкінці місяця нараховані відсотки за користування кредитами, термін сплати за кредитними договорами ще не настав.

ГЛАВА 2

ОСНОВИ ПОБУДОВИ БУХГАЛТЕРСЬКОГО ОБЛІКУ

В БАНКАХ УКРАЇНИ

Мета вивчення

Після вивчення глави 2 Ви повинні знати:

1. Законодавчу і нормативну базу організації бухгалтерського обліку в банку.

2. Об'єкти бухгалтерського обліку, класифікацію бухгалтерських рахунків і методи реєстрації банківських операцій в бухгалтерських реєстрах.

3. Принципи побудови плану рахунків і характеристику його основних розділів.

4. Реєстри аналітичного і синтетичного обліку, види балансів, які складаються банками та їх зміст.

5. Класифікацію банківської документації.

Відповідно до Закону України “Про банки і банківську діяльність” методологічне керівництво бухгалтерським обліком і звітністю в банках покладено на Національний банк України. Свою діяльність у цьому напрямку НБУ здійснює на підставі загальноприйнятих у міжнародній практиці принципів і стандартів бухгалтерського обліку, а також враховує національні стандарти бухгалтерського обліку і звітності, які розроблені Міністерством фінансів України. Нормативні документи з питань обліку і звітності, що використовуються в державній статистиці, погоджуються з Державним комітетом статистики України.

Введення бухгалтерського обліку і звітності в комерційних банках здійснюється згідно з нормативними актами, затвердженими НБУ, а саме:

— інструкцією про застосування плану рахунків бухгалтерського обліку комерційних банків;

— положенням про організацію бухгалтерського обліку і звітності в банках України;

— правилами організації фінансової та статистичної звітності банків України;

— методичними вказівками про ведення параметрів аналітичного обліку;

— планом рахунків бухгалтерського обліку комерційних банків України.

В основу організації системи бухгалтерського обліку і звітності покладено загальноприйняті елементи бухгалтерського обліку: об'єкти обліку і бухгалтерські рахунки; метод подвійного запису; план рахунків і баланс; синтетичний і аналітичний облік; документація. Разом з цим організація цих елементів у банках має деякі особливості, що випливають зі специфіки діяльності банку як фінансового посередника (вид діяльності: торгівля грошима; у загальному плані об'єкт обліку — це грошовий обіг, що обліковується за банківськими рахунками); функцій комерційних банків.

До таких особливостей можна віднести:

— зміст і структуру плану рахунків;

— складання щоденного балансу;

— параметри і форми ведення аналітичного обліку;

— відображення банківської операції в обліку на момент її здійснення.

2.1.

Об'єкти обліку і бухгалтерські рахунки