Содержание

Введение

1. Права и обязанности руководителя и главного бухгалтера организации

2. Структура бухгалтерии организации, обязанности ее работников

3. Понятие и характеристика элементов учетной политики

Заключение

Литература

В современных экономических условиях эффективное функционирование предприятия любой организационно-правовой формы вне зависимости от видов деятельности является обязательным условием его существования. Деятельность любого предприятия должна быть рентабельна и целью любого производства является получение прибыли.

Формирование рыночных отношений в стране заставило по-новому подойти к постановке учета на отдельных участках финансово-хозяйственной деятельности предприятий и организаций. Условия перехода к рыночной экономике побуждают руководителей предприятий к постоянному поиску резервов повышения эффективности использования всех материально-вещественных факторов производства. Выявить и практически использовать эти резервы можно с помощью тщательного бухгалтерского учета. Основные задачи бухгалтерского учета на предприятии:

формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним пользователям бухгалтерской отчетности - инвесторам, кредиторам и др.;

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, за наличием и движением имущества и обязательств, за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

В соответствии со статьей 273 Трудового Кодекса (ТК) РФ: "руководитель организации - это физическое лицо, которое в соответствии с ТК РФ, другими федеральными законами и иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления, учредительными документами юридического лица (организации) и локальными нормативными актами осуществляет руководство этой организацией, в том числе выполняет функции ее единоличного исполнительного органа".

Особенности правового статуса руководителя организации отразились и на природе дисциплинарной ответственности руководителя: ответственности руководителя, являющегося работником организации, и ответственности руководителя, выступающего в качестве органа юридического лица - работодателя, нарушившего требования дисциплинарного правопорядка.

Очевидно, что руководитель организации, совершая от имени юридического лица определенные действия (например, заключение договоров), может причинить организации и работодателю более значительный ущерб, чем любой рядовой работник. Поэтому трудовое законодательство устанавливает повышенную ответственность руководящих работников. Однако специалистами в области международных трудовых отношений отмечается, что в трудовых кодексах многих европейских стран, в отличие от российского законодательства, количество норм, регламентирующих дисциплинарную ответственность работодателя, доминирует над числом норм, посвященных ответственности рядовых работников организации. И все же трудовое законодательство Российской Федерации, выделяет руководителя организации в отдельную категорию работников и устанавливает для нее особенности дисциплинарной ответственности.

Положением по ведению бухгалтерского учета и отчетности в Российской Федерации[1]

(утверждённым приказом Минфина России от 29.07.98 N 34н (в ред. Приказа Минфина РФ от 26.03.2007 N 26н)), предусматривается, что ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации.

Руководитель организации может в зависимости от объема учетной работы:

а) учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

б) ввести в штат должность бухгалтера;

в) передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

г) вести бухгалтерский учет лично.

Руководитель обязан создать необходимые условия для правильного ведения бухгалтерского учета, обеспечить неукоснительное выполнение всеми структурными подразделениями и службами, работниками организации, имеющими отношение к учету, требований главного бухгалтера или бухгалтера, выполняющего его функции в организации, по вопросам оформления и представления для учета документов и сведений.

Главный бухгалтер организации является ответственным лицом за ведение бухгалтерского учета в соответствии с требованиями законодательства и представление полной и достоверной бухгалтерской отчетности. В связи, с чем главный бухгалтер обязан отказаться от исполнения и оформления документов, не соответствующих действующему законодательству и нарушающих договорную и финансовую дисциплину. Однако главный бухгалтер подчиняется руководителю организации.

Кроме того, в соответствии с п.1 ст.6Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (в ред. Федерального закона от 23.11 2009 N 261-ФЗ) [2]

ответственность за соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия. В связи с вышеизложенным, в целях разграничения полномочий между руководителем и главным бухгалтером, закон разрешает данную коллизию следующим образом. Руководитель организации, в случае наличия разногласий между ним и главным бухгалтером по отдельной хозяйственной операции, вправе издать письменное распоряжение, которое и исполняется главным бухгалтером. Однако всю полноту ответственности за данную операцию руководитель берет на себя.

Статьёй 7 Федерального закона "О бухгалтерском учете" установлено, что главный бухгалтер (бухгалтер при отсутствии в штате должности главного бухгалтера) назначается на должность и освобождается от должности руководителем организации, ему непосредственно подчиняется и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации.

Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

В соответствии с тарифно-квалификационными характеристиками (требованиями) в должностные обязанности главного бухгалтера

входят:

осуществление организации бухгалтерского учета хозяйственно-финансовой деятельности организации и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности организации;

обеспечение рациональной организации учета и отчетности в организации и в ее подразделениях на основе максимальной централизации и механизации учетно-вычислительных работ, прогрессивных форм и методов бухгалтерского учета и контроля;

руководство разработкой и осуществлением мероприятий, направленных на соблюдение государственной и финансовой дисциплины;

организация учета поступающих денежных средств, товарно-материальных ценностей и основных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности организации, а также финансовых,

расчетных и кредитных операций;

обеспечение контроля за:

законностью, своевременностью и правильностью оформления документов, составлением экономически обоснованных отчетных калькуляций себестоимости продукции, работ (услуг);

расчетами по заработной плате с работниками организации; правильным начислением и перечислением платежей в государственный бюджет, взносов на государственное социальное страхование, средств на финансирование капитальных вложений;

погашением в установленные сроки задолженностей банкам по ссудам;

отчислением средств в фонды экономического стимулирования и другие фонды и резервы.

участие в проведении экономического анализа хозяйственно-финансовой деятельности по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат;

принятие мер по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства;

участие в оформлении документов по недостачам и хищениям денежных средств и товарно-материальных ценностей, контролю передачи в необходимых случаях этих документов в следственные и судебные органы;

ведение работ по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, законности списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, а также оформлению и сдаче их в установленном порядке в архив;

участие в работе по совершенствованию и расширению сферы действия внутрихозяйственного расчета, разработке рациональной плановой и учетной документации, организации внедрения средств механизации учетно-вычислительных работ;

руководство работниками бухгалтерии организации.

Главный бухгалтер должен знать:

законы Российской Федерации, постановления и решения Правительства Российской Федерации по вопросам деятельности отрасли; постановления, распоряжения, приказы, другие руководящие и нормативные документы вышестоящих органов, финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и составления отчетности, а также финансово-хозяйственной деятельности организации;

структуру организации и перспективы ее развития;

положения и инструкции по организации бухгалтерского учета в организации, правила его ведения;

порядок оформления операций и организацию документооборота по участкам учета;

формы и порядок финансовых расчетов;

методы экономического анализа финансово-хозяйственной деятельности организации;

способы и методы выявления внутрихозяйственных резервов; порядок приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей;

правила расчетов с дебиторами и кредиторами;

порядок списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь;

правила проведения инвентаризаций денежных средств, товарно-материальных ценностей, расчетов и платежных обязательств;

порядок и сроки составления бухгалтерских балансов и отчетности; правила проведения проверок и документальных ревизий;

организацию хозяйственного расчета;

средства вычислительной техники и возможности их применения для механизации учетно-вычислительных работ и анализа производственно-хозяйственной и финансовой деятельности организации;

передовой отечественный и зарубежный опыт совершенствования хозяйственной и финансовой деятельности организации;

экономику, организацию производства, труда и управления; гражданское право, трудовое, финансовое и хозяйственное законодательство;

законодательство о труде и охране труда Российской Федерации; правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты.

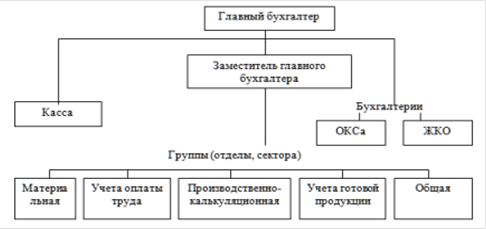

Бухгалтерский учет в организации осуществляется бухгалтерией, являющейся ее структурным подразделением, или централизованной бухгалтерией, возглавляемой главным бухгалтером, либо бухгалтером в случае отсутствия в организации собственной бухгалтерской службы.

Структура бухгалтерского аппарата зависит в основном от условий организации и технологии производства, объема учетной работы и наличие технических средств учета. Она должна: отражать специфические особенности организации и технологии производства; обеспечивать взаимодействие между структурными подразделениями и исполнителями; не допускать дублирования и параллелизма в работе структурных подразделений и отдельных исполнителей; использовать достижения научной организации труда; быть максимально простой и компактной; обеспечивать руководство предприятия всей информацией, необходимой для контроля и управления производством при минимальных затратах на функционирование бухгалтерии, а внешних пользователей - достоверной бухгалтерской отчетностью.

В настоящее время сложилось три основных типа организации структуры бухгалтерий: линейная (иерархическая), по вертикали (линейно-штабная) и комбинированная (функциональная) [3]

.

При линейной организации все работники бухгалтерии подчиняются непосредственно главному бухгалтеру. Такая структура бухгалтерии применяется в небольших организациях с численностью аппарата до 7-9 человек.

При организации аппарата бухгалтерии по вертикали создаются промежуточные звенья управления (отделы, бюро, секторы, группы), возглавляемые старшими бухгалтерами. Распоряжения главного бухгалтера в этом случае передаются старшим бухгалтерам соответствующих бюро, отделов, секторов, групп, которые определяют конкретных исполнителей и контролируют выполнение работ. Данная структура бухгалтерии применяется в большинстве средних и части крупных организаций.

В средних организациях в состав бухгалтерии входят, как правило, следующие группы (отделы, бюро, секторы):

материальная группа, отвечающая за учет приобретения материальных ценностей, их поступления и расходования. В этой же группе, как правило, ведется учет основных средств, МБП.

группа учета оплаты труда, осуществляющая учет труда рабочих, исчисление заработной платы работниками, контроль за использованием фонда оплаты труда, учет всех расчетов с работниками предприятий, бюджетом, и другими ведомствами, связанными с оплатой труда;

производственно-калькуляционная группа, где ведется учет затрат на производство, калькулируется себестоимость продукции, выявляются результаты внутризаводского хозрасчета, составляется отчетность о производстве;

группа учета готовой продукции, где осуществляется учет готовой продукции на складах и ее реализации; общая группа, работники которой ведут учет остальных операций и главную книгу, составляют бухгалтерский баланс и другие формы финансовой отчетности.

Кроме того, в состав бухгалтерии входят группы (отделы) капитального строительства и жилищно-коммунального хозяйства.

В крупных организациях, кроме перечисленных, обычно выделяют группы (отделы) учета тары, основных средств, расчетную группу, работники которой ведут учет денежных средств и расчетов с организациями и лицами, группу подготовки и машинной обработки информации, сводно-аналитическую группу и т.д.

При комбинированной организации структуры бухгалтерии ее специальные структурные подразделения (например, по производствам), выполняют замкнутый цикл работ. Права главного бухгалтера в этом случае передаются руководителям подразделений бухгалтерий в пределах установленной компетентности. Такая структура аппарата бухгалтерии применяется в особо крупных организациях и в производственных объединениях.

Общая схема структуры бухгалтерского аппарата средних и крупных предприятий показана ниже.

При использовании любого типа организации структуры бухгалтерии, только хорошо налаженные взаимоотношения с другими службами и подразделениями организации дают возможность получать необходимую информацию для управления и обеспечения контроля за хозяйственно-финансовой деятельностью организации.

Определение прав, обязанностей и порядка работы бухгалтерии закрепляются в "Положении о бухгалтерии", разрабатываемом в организации. В этом документе сформулированы общие положения бухгалтерского учета: цели и задачи бухгалтерского учета; законодательные акты, на основе которых ведется учет; требования к руководству бухгалтерией; численность аппарата бухгалтерии и распределение обязанностей между его работниками; форма учета; график документооборота.

В "Положении о бухгалтерии" раскрываются функции бухгалтерии по участкам учетной работы, в соответствии с которыми разрабатываются и утверждаются должностные инструкции для сотрудников аппарата бухгалтерии.

Каждый работник бухгалтерии выполняет функциональные обязанности, имеет права и несёт ответственность в соответствии с должностной инструкцией.

Функциональные обязанности бухгалтера определены на основе и в объеме квалификационной характеристики по должности бухгалтера и могут быть дополнены, уточнены при подготовке должностной инструкции исходя из конкретных обстоятельств.

Бухгалтер:

Выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализацию продукции, результатов хозяйственно-финансовой деятельности, расчетов с поставщиками и заказчиками, а также за предоставленные услуги и т.п.).

Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов.

Осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке.

Отражает на счетах бухгалтерского учета операции, связанные с движением основных средств, товарно-материальных ценностей и денежных средств.

Составляет отчетные калькуляции себестоимости продукции (работ, услуг), выявляет источники образования потерь и непроизводительных затрат, подготавливает предложения по их предупреждению.

Производит начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия.

Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующим направлениям (участкам) учета.

Разрабатывает рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации.

Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники, в проведении инвентаризаций денежных средств и товарно-материальных ценностей.

Подготавливает данные по соответствующим участкам бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив.

Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

Участвует в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки экономической информации.

Бухгалтер несет ответственность за:

Невыполнение своих функциональных обязанностей.

Недостоверную информацию о состоянии выполнения полученных заданий и поручений, нарушение сроков их исполнения.

Невыполнение приказов, распоряжений директора предприятия, поручений и заданий от главного бухгалтера.

Подучетной политикой организации понимается принятая хозяйствующим субъектом совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового состояния организации, в том числе движения денежных средств и финансовых результатов[4]

.

К способам ведении бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости амортизируемых активов, признания доходов и расходов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации н иные соответствующие способы и приемы.

Выбор элементов учетной политики зависит от специфики организации, видов коммерческой деятельности, текущих и долгосрочных целей, особенностей управления. На учетную политику влияют налоговые условия, льготы, валютная политика государства, формы собственности, квалификация персонала и другие внешние и внутренние факторы, определяющие особенности деятельности организации.

Элементы учетной политики показаны в следующей таблице:

| Раздел учета |

Элемент учетной политики |

Допустимый нормативными актами вариант |

1. Учет

основных

средств

|

1.1 Лимит стоимости основных средств, подлежащих списанию на расходы при их отпуске в эксплуатацию |

Не менее 10 000руб |

| 1.2 Погашение стоимости (амортизации) по основным средствам |

Линейный

Уменьшаемого остатка

3. По сумме чисел лет срока полезного

использования

4. Пропорционально объему продукции

(работ, услуг)

5. С применением ускоренной амортизации

6. Без применения ускоренной амортизации

|

| 1.3 Изменение стоимости основных средств |

Проводить переоценку в добровольном порядке

Не проводить переоценку в добровольном порядке

|

| 1.4 Формирование остаточной стоимости основных средств при выбытии |

• Н На счете 91

На отдельном субсчете счета 01

|

| 1.5 Учет расходов на ремонт производственных основных средств |

Включение фактических расходов на ремонт в сумму производственных затрат текущего периода

Создание резерва расходов на ремонт

|

| 2. Учет нематериальных активов |

2.1 Погашение стоимости (амортизации) нематериальных активов |

Линейный

Уменьшаемого остатка

Пропорционально объему продукции (работ, услуг)

|

| 2. .2 Учет амортизации нематериальных активов |

С применением счета 05

С применением счета 04

|

| 3. Учет расходов на НИОКР и TP |

З.1. Списание расходов на НИОКР И TP |

Линейный

Пропорционально объему продукции (работ, услуг)

|

| 4. Учет материально-производственных запасов (МПЗ) |

4.1 Отражение на счетах бухгалтерского учета и оценка материалов при приобретении |

На счете 10 с оценкой по фактической себестоимости

На счетах 10, 15 и 16 с оценкой по учетной цене

|

| 4.2 Учетные цены материалов |

Договорные цены

Фактическая себестоимость по данным предыдущего отчетного периода (месяца, года)

Планово-расчетные цены

Средняя цена группы

|

| 4.3 Оценка товаров в розничной торговле |

По покупной стоимости

По продажной стоимости

|

4.4 Оценка МПЗ при выбытии

|

По себестоимости единицы МПЗ

По средней себестоимости

По себестоимости первых по времени приобретений (ФИФО)

По себестоимости последних по времени приобретений (ЛИФО)

|

| 4.5, Оценка готовой продукции при изготовлении |

По фактической производственной себестоимости

По нормативной (плановой) себестоимости

|

| 4.6 Учет готовой продукции |

С применением счета 43

С применением счета 40

|

| 4.7 Учетные цены готовой продукции |

Фактическая производственная себестоимость

Нормативная (плановая) себестоимость

Договорные цены

Другие виды цен

|

| 4.8 Оценка незавершенного производства |

По фактической производственной себестоимости

По нормативной (плановой) себестоимости

По прямым статьям затрат

По стоимости сырья, материалов и полуфабрикатов

|

| 4.9 Погашение стоимости специальной оснастки |

Линейный способ

Пропорционально объему выпущенной продукции, работ, услуг

Единовременно в момент передачи в производство

|

| 4.10 Погашение стоимости специальной одежды |

Линейный способ

Единовременно в момент передачи в производство

|

5. Учет финансовых вложений

|

5.1. Оценка стоимости финансовых вложений, по которым не определяется текущая рыночная стоимость, при выбытии |

По первоначальной стоимости каждой единицы

По средней первоначальной стоимости

По стоимости первых по времени приобретений (ФИФО)

По себестоимости последних по времени приобретений (ЛИФО)

|

| 6. Учет общепроизводственных, общехозяйственных, коммерческих расходов и расходов будущих периодов |

6.1. Распределение общепроизводственных и общехозяйственных расходов между объектами калькулирования |

Пропорционально:

затратам на производства без стоимости сырья, материалов и полуфабрикатов

прямой заработной плате основных производственных рабочих

материальным затратам

прямым затратам

выручке от продажи вида продукции (работ, услуг)

иным критериям

|

| 6.2. Списание общехозяйственных расходов |

Отнесение на счета:

производственных затрат (20, 23, 29 и др.)

продаж (90)

|

| 6.3. Списание коммерческих расходов |

Распределение на остаток продукции, товаров (работ, услуг)

Признание в полном объеме в себестоимости продукции, товаров (работ, услуг) отчетного периода

|

| 6.4. Списание расходов будущих периодов |

Равномерно

Пропорционально объему продукции (работ, услуг)

Иным способом, принятым организацией

|

| 7. Учет резервов по сомнительным долгам |

7.1. Создание резервов по сомнительным долгам |

С созданием резервов

Без создания резервов

|

Права и обязанности руководителя организации в области трудовых отношений определяются ТК РФ, другими федеральными законами и иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления, учредительными документами юридического лица (организации), локальными нормативными актами и трудовым договором.

Приход в нашей стране рыночных отношений сделал объективно необходимым реформирование бухгалтерского учета. Это, в свою очередь, повысило роль бухгалтерской службы каждого предприятия вообще и роль главного бухгалтера в частности. Именно от квалификации последнего, его способности живо откликаться на изменения законодательства зависит финансовое благополучие каждого предприятия. Однако место, которое занимает сегодня в структуре управления каждого экономического субъекта главный бухгалтер, не могло не сказаться на круге его прав и обязанностей, на его ответственности за принимаемые решения. Одно дело - бухгалтер-счетовод, от которого фактически ничего не зависело, и совсем другое - бухгалтер-управленец, практически второе лицо в иерархии большинства предприятий, чья ошибка может "поставить крест" на результатах труда большого коллектива.

Бухгалтерское законодательство обеспечивает главному бухгалтеру возможность для выполнения возложенных на него обязанностей. Однако, представляется весьма проблематичной принципиальность главного бухгалтера в споре с руководителем. Последний вряд ли допустит, чтобы рядом с ним находился подчиненный, заставляющий его издавать письменные распоряжения и брать всю ответственность на себя. Трудовое право представило руководителям предприятий инструментарий для освобождения от принципиальных и неугодных главных бухгалтеров, тем самым ставя под вопрос реальность выполнения заложенных в бухгалтерском законодательстве механизмов.

1. Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (в ред. Федерального закона от 23.11 2009 N 261-ФЗ). // "Российская газета" - 27.11.2009.

2. Положение по ведению бухгалтерского учета и отчетности в Российской Федерации (утверждено приказом Минфина России от 29.07.98 N 34н (в ред. Приказа Минфина РФ от 26.03.2007 N 26н)) // Бюллетень нормативных актов федеральных органов исполнительной власти", N 23, 14.09.1998.

3. Бабаев, Ю.А. Теория бухгалтерского учета / Ю.А. Бабаев - М.: Проспект, 2006.

4. Кондраков, Н.П. Бухгалтерский учет: Учебное пособие. Изд. 3-е / Н.П. Кондраков - М.: ИНФРА-М, 2006.

5. Козлова, Е.П. Бухгалтерский учет в организациях / Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина - М.: Финансы и статистика, 2004.

6. Медведев, А.Н. Практическая бухгалтерия: от создания до ликвидации организации / А.Н. Медведев, Т.В. Медведева - М.: ИНФРА-М, 2003.

[1]

Бюллетень нормативных актов федеральных органов исполнительной власти", N 23, 14.09.1998

[2]

"Российская газета" - 27.11.2009.

[3]

Кондраков, Н.П. Бухгалтерский учет: Учебное пособие. Изд. 3-е / Н. П. Кондраков - М.: ИНФРА-М, 2006.С.182.

[4]

Бабаев, Ю.А. Теория бухгалтерского учета / Ю.А. Бабаев - М.: Проспект,2006.С. 23-26.

|