ПВНЗ « ЄВРОПЕЙСЬКИЙ УНІВЕРСИТЕТ»

РІВНЕНСЬКА ФІЛІЯ

Кафедра «Обліку і фінансів»

КОНТРОЛЬНА РОБОТА

З дисципліни «Основи організації бухгалтерського обліку»

Варіант№15

Виконала студентка

5 курсу,52 групи

спеціальність«Облік і аудит»

Пузирко Наталія Іванівна

Перевірила:Оксана Борисівна

Немкович

Рівне 2010 рік

План

1. Загальна будова облікового процесу .Визначення об’єктів організації облікового процесу. Форми організації бухгалтерського обліку.

2. Організація первинного обліку грошових коштів в касі. Організація обліку грошових коштів на рахунках банку

3. Методи нормування та визначення чисельності облікового персоналу. Поняття та законодавче регулювання діяльності субектів малого підприємництва.

Використана література

1. Загальна будова облікового процесу. Визначення об’єктів організації облікового процесу. Форми організації бухгалтерського обліку

Першою складовою предмета організації бухгалтерського обліку є обліковий процес

. Зазначений процес не є самопливним у часі і просторі, і для його відтворення потрібні насамперед виконавці, причому з огляду на складність облікового процесу — виконавці, що відповідають певним вимогам. Тобто водночас бухгалтерський облік — це певний (визнаний у світовому масштабі) вид людської діяльності. Кількість виконавців облікової роботи залежить від масштабів фінансово-господарської діяльності суб’єктів господарювання, а отже, і від обсягу облікових робіт. Але в будь-якому разі — коли це монопраця чи поєднання колективних зусиль — така діяльність потребує спеціальної організації. Звідси другою складовою предмета організації бухгалтерського обліку виступає праця виконавців.

Виокремивши головні складові предмета організації бухгалтерського обліку, можемо подати таке формулювання: предметом організації бухгалтерського обліку

є бухгалтерський облік, що розглядається як обліковий процес та як вид відповідної людської діяльності.

Сутність будь-якого предмета, його внутрішню структуру та зовнішні характеристики вивчають, як відомо, через об’єкти, що є частинами цього предмета. Розглянемо складові предмета організації бухгалтерського обліку і виокремимо об’єкти за кожним із них. Так, обліковий процес, як і будь-який інший, складається з певних взаємозв’язаних частин. Ідеться про загальновідомий поділ процесу бухгалтерського обліку на етапи: первинний, поточний, підсумковий. У межах кожного етапу розглядають відповідну сукупність операцій, які в логічній послідовності становлять його технологію.

Першим у процесі бухгалтерського обліку є етап первинного обліку, що характеризується такою сукупністю операцій:

виявлення інформаційних даних стосовно об’єктів обліку;

вимірювання на базі системи показників, застосовуваних у бухгалтерському обліку (грошові, натуральні, трудові);

фіксування інформації у відповідних носіях облікових даних — документах.

Другий етап — поточного обліку — складається з таких операцій:

реєстрації інформації, здобутої в результаті первинного обліку, у системі рахунків бухгалтерського обліку;

реєстрації інформації в носіях інформації даного етапу обліку — облікових реєстрах;

групування та перегрупування показників інформаційних даних.

І, нарешті, третій етап облікового процесу, що має назву підсумкового, містить такі операції:

узагальнення інформаційних даних поточного обліку у вигляді відповідних форм звітності;

передавання результативних даних зовнішнім та внутрішнім користувачам;

зберігання інформаційних даних первинного, поточного та підсумкового обліку, формалізованих у вигляді облікових документів, реєстрів та звітності.

Зауважимо, що поділ облікового процесу за етапами відбиває його послідовність (як у часі, так і у просторі).

Ідентифікація об’єктів обліку за його напрямами (як у просторі, так і в часі) визначає інший аспект облікового процесу, що відбиває його внутрішню структуру за паралельними складовими. У практиці господарської діяльності бюджетних установ і організацій визначено таку загальну сукупність об’єктів обліку:

необоротні активи;

запаси;

грошові кошти;

розрахунки;

зобов’язання за векселями та кредитами;

доходи;

видатки;

власний капітал.

Зазначені об’єкти обліку поділяються, у свою чергу, на такі групи:

необоротні активи

— основні засоби; інші необоротні активи; нематеріальні активи;

запаси — виробничі запаси; тварини на вирощуванні і відгодівлі; малоцінні та швидкозношувані предмети; матеріали і продукти харчування; готова продукція; продукція сільськогосподарського виробництва;

грошові кошти

— безготівкові грошові кошти на поточних, реєстраційних, особових рахунках, готівкові грошові кошти в національній та іноземній валюті;

розрахунки

— розрахунки з працівниками із заробітної плати; розрахунки з утримання і нарахування; розрахунки зі стипендіатами; розрахунки в порядку планових платежів; розрахунки з підзвітними особами; розрахунки за виконаними роботами та наданими послугами; розрахунки з відшкодування завданих збитків; розрахунки з іншими дебіторами; розрахунки з іншими кредиторами;

зобов’язання — зобов’язання бюджетній установі іззовні у векселях; зобов’язання бюджетної установи іншому суб’єктові господарювання у векселях та у формі кредиту;

доходи

— доходи загального фонду; доходи спеціального фонду; доходи від реалізації продукції; доходи бюджетів;

видатки

— видатки за рахунок загального фонду; видатки за рахунок спеціального фонду; виробничі витрати;

власний капітал

— фонд у необоротних активах; фонд у МШП; результати виконання кошторису за загальним фондом; результати виконання кошторису за спеціальним фондом.

Як за етапами, так і за напрямками облікового процесу відбувається рух інформації, що фіксується в різних її носіях. Якість і швидкість руху облікової інформації залежать від ступеня оптимальності облікових номенклатур, носіїв облікової інформації; документообігу та руху облікових реєстрів.

Зазначені характеристики облікової системи залежать також від технічного та інформаційного забезпечення процесу бухгалтерського обліку.

Отже, до об’єктів організації бухгалтерського обліку, як за етапами облікового процесу, так і за його напрямами, належать:

облікові номенклатури;

носії облікової інформації;

рух носіїв облікової інформації;

інформаційне забезпечення облікового процесу;

технічне забезпечення облікового процесу.

Ще одна складова предмета організації бухгалтерського обліку — це працявиконавців облікових функцій, яка може бути колективною або індивідуальною.

Щодо першої передбачається вивчення особливостей утворення колективу працівників, поєднаних спільними функціональними обов’язками — виконанням облікових робіт. Такий колектив називається апаратомбухгалтерії (бухгалтерською службою тощо). Оптимізація і раціоналізація такої колективної праці безпосередньо залежать від вибору структури апарату бухгалтерії та визначення кількості персоналу. Колективна праця передбачає, як відомо, вироблення єдиного кінцевого продукту (у даному разі — інформації про фінансовий стан бюджетної установи чи організації), отримуваного в результаті послідовно взаємозв’язаних послідовних дій усіх членів колективу. Тому важливою є якість зв’язків між підрозділами бухгалтерської служби, що виконують облікові функції, — працівниками бухгалтерії, а також між виконавцями окремих облікових функцій (працівниками установи) та бухгалтерською службою.

Обидва аспекти праці — колективний та індивідуальний — перебувають під впливом соціального, ергономічного та мотиваційного забезпечення діяльності працівників бухгалтерської служби.

Отже, до об’єктів організації бухгалтерського обліку

як виду діяльності в колективному та індивідуальному планах належать:

структура апарату бухгалтерської служби;

кількість працівників облікового підрозділу установи, організації;

система зв’язків між відділами бухгалтерської служби, працівниками — виконавцями окремих функцій стосовно облікового процесу та бухгалтерською службою установи чи організації;

функціональні обов’язки працівників бухгалтерської служби на чолі з її керівником;

нормативи часу на виконання окремих облікових операцій;

ергономічне забезпечення праці обліковців;

соціальне їх забезпечення;

мотиваційне забезпечення діяльності обліковців;

організаційно-правове забезпечення обліку.

Проте розглянуті щойно складові предмета організації бухгалтерського обліку не вичерпують його, оскільки бухгалтерський облік і як технологія, і як певний вид людської діяльності перебуває в постійному розвитку. Тому розвиток бухгалтерського обліку також є предметом організації бухгалтерського обліку. При цьому серед його об’єктів варто виокремити:

розвиток методики та методології бухгалтерського обліку;

підвищення кваліфікаційного рівня працівників бухгалтерської служби.

Форма бухгалтерського обліку

— це певна система взаємопов'язаних облікових реєстрів (хронологічних та системних) встановленої форми і змісту для здійснення обліку наявності та руху засобів, зміни правових відносин та процесів господарської діяльності, а також способів і технічних засобів запису операцій у реєстрах.

Ознаки форм бухгалтерського обліку такі:

наявність певної системи реєстрів хронологічного та систематичного (аналітичного та синтетичного) обліку;

форма і зміст облікових реєстрів (окремі аркуші, книги, машинограми з відповідними реквізитами) та їх розміщення;

взаємозв'язок окремих реєстрів;

способи та технічні засоби запису господарських операцій у відповідні реєстри (уручну, за допомогою технічних засобів тощо).

зумовлений розвитком суспільства: матеріального виробництва, продуктивних сил та виробничих відносин.

Форма бухгалтерського обліку має забезпечити:

щоденний облік у хронологічному та систематичному порядку всіх здійснюваних господарських операцій;

максимальну економність витрат на проведення бухгалтерського обліку;

найбільш раціональний розподіл між обліковими працівниками комплексу облікових робіт;

оперативний контроль за рухом та наявністю майна, розрахунків, затрат, фінансових результатів тощо;

оперативне одержання відомостей про діяльність підприємства, його підрозділів та їх результативність;

широке використання технічних засобів;

забезпечення функцій інформаційної системи.

За технічними ознаками існують дві форми бухгалтерського обліку: ручний та машинний.

До першої групи належать: книжкові (у книгах), некнижкові (на окремих аркушах) або змішані (на аркушах і в книгах). До другої належать: таблично-перфокарткові або таблично-автоматизовані.Найдавнішими є книжкові форми.

2.

Організація первинного обліку грошових коштів в касі. Організація обліку грошових коштів на рахунках банку

Організація обліку готівкових грошових коштів є досить складним напрямком, оскільки охоплює найбільшу кількість складових. Зокрема, до етапів організації зазначеного об’єкта належать:

визначення нормативної бази;

організація кадрового добору касирів установи;

організація матеріальної відповідальності;

організація збереження готівкових коштів у касі установи;

організація доставки готівкових коштів до каси;

організація визначення розрахункових показників ліміту каси;

організація облікових номенклатур;

організація вибору носіїв облікової інформації;

організація руху носіїв облікової інформації.

Організація кадрового добору працівників на посаду касира передбачає вироблення критеріїв, за якими здійснюватиметься добір. Формуючи головні вимоги до такого працівника, потрібно брати до уваги таке:віковий ценз (оскільки особа, що обіймає посаду касира, несе повну матеріальну відповідальність, яка визначається в письмовій формі, претендент на посаду повинен мати повні вісімнадцять років);професійні обмеження (кандидатові бажано мати досвід облікової роботи і роботи з грошима);правові обмеження (з огляду на перебування посади касира в колі повної матеріальної відповідальності виключається можливість прийому на роботу особи, що за судовим вироком позбавлена права обіймати посаду касира).

Бажаним є також наявність постійної прописки за місцем проживання в даному населеному пункті. Ознайомлюючись із біографією кандидата, варто уважно вивчити його трудову діяльність. Організація матеріальної відповідальності передбачає детальний інструктаж щодо матеріальної, адміністративної та кримінальної відповідальності, яку несе касир (про що докладно йшлося раніше) і настання якої спричиняє застосування штрафних санкцій щодо установи (табл. 9.1) та підписання угоди про повну матеріальну відповідальність.

На відміну від перших двох напрямів організації обліку готівкових коштів, відповідальність за які несуть відповідні працівники бухгалтерської служби, наступні два перебувають у віданні адміністрації установи. Так, касове приміщення має бути розташоване в зоні розташування бухгалтерської служби. Кімната, відведена під касу, має бути обладнана відповідним чином, зокрема на вікна встановлено залізні грати, вхідні двері оббиті металевими листами чи виготовлені з металу та оснащені надійними замками. У цій кімнаті має бути встановлено сигналізацію, обладнано вікно для здійснення виплат касиром та отримання коштів працівниками. У приміщенні каси має бути сейф (бажано з двома замками), в якому зберігатимуться готівкові та інші грошові кошти і документи. Ключі від сейфа під розписку передаються касиру, а дублікат зберігається у головного бухгалтера в сейфі.

Доставка готівкових грошей до каси залежить від обсягу готівкових оборотів і може бути здійснена:

власними силами установи;

службою інкасації уповноваженої установи банку;

Державною службою охорони при Міністерстві внутрішніх справ України.

У разі організації доставки готівкових коштів власними силами адміністрація установи має забезпечити касирові транспорт та супровід (працівник установи — шофер, молодший касир, інша посадова особа). Якщо обсяг готівкових коштів є досить вагомим, для доставки готівки залучають спеціальні інкасаторські служби, з якими на початку року адміністрація має укласти угоди. У разі не виконання зазначених вимог з організації, збереження та доставки готівкових коштів касир має право вимагати їх повної реалізації. Відповідальність за крадіжки та втрати готівкових грошових коштів, що понесені в результаті відсутності належних умов їх схоронності під час транспортування та зберігання, які мали бути забезпечені керівництвом установи, повністю лягає на останніх відповідно до чинного законодавства України.

Таблиця 9.1

перелік штрафних і фінансових санкцій, що накладаються на установу за порушення касової дисципліни

| №з/п |

Вид порушення |

Форма штрафних та фінансових санкцій |

| 1 |

Перевищення встановленого ліміту залишків готівки в касі |

Штраф у двократному розмірі сум виявленої понадлімітної готівки за кожний день |

| 2 |

Неповне, несвоєчасне оприбуткування чи обґрунтування у касах готівки |

Штраф у п’ятикратному розмірі неоприбуткованої суми |

| 3 |

Витрачання готівки з виручки від реалізації робіт, послуг, продукції та інших касових надходжень на виплати, що пов’язані з оплатою праці (за винятком екстрених невідкладних обставин — соціальних виплат громадянам на поховання, допомоги при народженні дитини, одиноким та багатодітним матерям, на лікування в разі хвороби, компенсації особам, які постраждали внаслідок Чорнобильської катастрофи, за наявності податкової заборгованості) |

Штраф у розмірі здійснення виплат |

| 4 |

Перевищення встановлених строків використання виданої під звіт готівки, а також видача під звіт готівкових коштів без повного звітування щодо раніше виданих коштів |

Штраф у розмірі 25 % виданих під звіт сум |

| 5 |

Проведення готівкових розрахунків без надання одержувачем коштів платіжного документа, який підтверджував би оплату покупцем готівкових коштів |

Штраф у розмірі сплачених коштів |

| 6 |

Використання одержаних в установі банку готівкових коштів не за цільовим призначенням |

Штраф у розмірі витраченої готівки |

Організація визначення розрахункового показника ліміту каси передбачає проведення підготовчих організаційних робіт з установлення розміру готівки, що може залишитись у касі установи на кінець робочого дня. Нагадаємо, що ліміт каси встановлюється бюджетним установам установами банків та органами Державного казначейства, які їх обслуговують. Ліміт каси встановлюється щорічно на підставі заявки-розрахунку, яка подається до відповідної обслуговуючої установи у двох примірниках. Для підготовки показників щодо ліміту каси проводиться ретельне вивчення касових оборотів за будь-які три місяці минулого року за такими складовими:

готівковою виручкою (надходження до кас установи або організації, крім сум, одержаних з установ банків чи органів казначейства);

виплати готівкові на різні потреби (крім виплат, пов’язаних з оплатою праці, пенсій, стипендій, дивідендів). На основі зазначених показників здійснюється розрахунок таких похідних показників:

середньоденної виручки (сума готівкової виручки, поділена на кількість робочих днів установи чи організації за ці три місяці);

середньоденна видача готівки (сума готівкових виплат, поділена на кількість робочих днів установи впродовж розглядуваних трьох місяців).

Знайдені показники є основою при визначенні розміру ліміту каси. Коли планують збільшити ліміт каси порівняно з розрахунковою сумою, готують окремі цифрові розрахункові та текстові обґрунтування на здійснення останніх дій, які додаються до заявки-розрахункау. Обґрунтування має містити чіткий перелік подій, які потенційно вимагатимуть збільшення ліміту каси, та розрахунок щодо впливу кожної з них на загальне збільшення.

Організація облікових номенклатур за напрямом «Облік готівкових грошових коштів» здійснюється традиційно за двома трансакціями:

внесення грошових коштів в касу установи;

видача грошових коштів із каси установи.

Організація носіїв облікової інформації щодо їх вибору регулюється Наказом Міністерства статистики від 15.02.96 № 51 «Про затвердження типових форм первинного обліку касових операцій». Відповідно до зазначеного нормативного документа до первинних носіїв обліку готівкових коштів відносять:

прибутковий касовий ордер (ф. КО-1);

видатковий касовий ордер (ф. КО-2);

Журнал реєстрації прибуткових та видаткових касових документів (КО-3, КО-3а);

Касову книгу (ф. КО-4);

Книгу обліку прийнятих та виданих касиром грошей (ф. КО-5, ф. 440).

Прибутковий касовий ордер використовується для оформлення надходження готівки до каси. Він складається з двох частин — власне касового ордера та квитанції і крім загальних реквізитів містить такі власні:

номер документа;

дата складання;

кореспондуючий рахунок;

код аналітичного рахунка;

код цільового призначення;

прізвище, ім’я, по батькові особи, що вносить готівкові кошти до каси.

Окрім того, прибутковий касовий ордер містить інформацію щодо підстави отримання готівкових коштів касою. Аналогічні реквізити містить видатковий касовий ордер за винятком двох останніх, які логічно замінюються на прізвище, ім’я, по батькові особи, що отримує кошти із каси, та підстави отримання останніх. Касові ордери виписує працівник бухгалтерії та підписує головний бухгалтер, а далі вони передаються до каси для здійснення відповідних видатково-прибуткових операцій.

Інформація щодо виписаних касових ордерів фіксується в журналі реєстрації прибуткових та видаткових касових документів за такими позиціями:

дата;

номер документа;

сума;

примітка.

Для ведення загальної реєстрації касових ордерів заводиться форма КО-3а, для цільової функціональної реєстрації на рік відкриваються два журнали за формою КО-3.

Касова книга застосовується для визначення загальних готівкових оборотів за день та виведення залишку готівкових коштів на кінець робочого дня. До початку здійснення записів касова книга відповідним чином оформлюється: сторінки нумеруються, книга брошурується, на останній сторінці вказується загальна кількість сторінок, яка засвідчується підписом керівника та головного бухгалтера. У книзі фіксується інформація за функціональними реквізитами касових ордерів (номер документа, від кого отримано чи кому видано, номер кореспондуючого рахунка, сума), джерело надходження коштів та за власними розрахунковими реквізитами касової книги (разом за день; залишок на кінець дня; зокрема на зарплату). Кожний аркуш складається з двох частин: першого примірника звіту та відривного звіту, який отримується заповненням аркуша у складеному вигляді з лицьового боку під копіювальний папір. Касовий звіт складається наприкінці робочого дня і разом з виправдовувальними документами його копія передається до бухгалтерії для здійснення записів у меморіальному ордері № 1.

Книга обліку прийнятих та виданих касиром грошей використовується у великих бюджетних установах, у практиці яких застосовується форма організації виплат заробітної плати чи стипендій через довірених осіб або за наявності кількох касирів у касі установи.

В книзі фіксується:

дата операції;

залишок готівки у касира на початок дня;

сума, видана касирові;

підпис касира про отримання;

отримані суми за день прибутковими операціями;

сума, здана касиром старшому касирові;

підпис старшого касира про отримання грошей;

залишок готівки на кінець дня.

Наприкінці робочого дня касир зобов’язаний скласти звіт за готівковими оборотами і здати залишок готівки та касові документи за проведеними операціями старшому касирові під розписку у книзі обліку прийнятих та виданих касиром грошей.

Крім зазначених носіїв облікової інформації щодо бюджетних установ для досягнення вищого рівня аналітичності облікової інформації до складу загальних облікових носіїв Наказом Державного казначейства України від 6.10.2000 № 100 введено картку аналітичного обліку готівкових операцій. У картці крім загальної інформації відображається на основі звітів касира сума залишку на кінець місяця, дня, готівкові видатки та надходження впродовж кожного дня та залишки на його кінець за фондами, коди економічної класифікації та коди програмної класифікації. Картка аналітичного обліку готівкових коштів відкривається щомісячно за кожною установою. Організація руху носіїв облікової інформації здійснюється відповідно до схеми, наведеної на рис. 9.1.

Організація обліку грошових коштів на рахунках в банку.

При здійсненні безготівкових розрахунків можуть застосовуватись акредитивна, інкасова, вексельна форма розрахунків, а також форми за розрахунковими чеками, причому клієнти банків самостійно обирають платіжні інструменти і зазначають їх під час укладання договору.

Поточний рахунок – рахунок, який відкривається в уповноважених установах банку підприємствами усіх видів та форм власності, а також їх відокремленими підрозділами для зберігання грошових коштів та здійснення усіх видів операцій за цими рахунками відповідно до чинного законодавства України як в національній так і в іноземній валюті.

Юридичні і фізичні особи мають право відкривати необмежену кількість поточних рахунків за своїм вибором і згодою банків для зберігання грошових коштів і здійснення усіх видів банківських операцій.

Акредитив – доручення банку покупця банку постачальника провести оплату за відвантажену продукцію, товар, надані послуги на підставах, обумовлених в цьому дорученні.

Одержання готівки в банку здійснюється касиром або іншою уповноваженою особою на підставі грошового чеку.

Надлишок готівки в касі підприємства здається до банку у встановленому порядку одним з наступних способів:

До денних та вечірніх кас банківських установ;

Інкасатором НБУ або установ комерційних банків для подальшої здачі відповідних банківських установ;

Підприємствам поштового зв”язку для переказу на поточні рахунки в установах банків;

До об”єднаних кас при підприємствах для подальшої здачі до відповідних банківських установ.

Операції з надходження коштів на рахунки в банках реєструються у відомості 1.2,операції з витрачання коштів – в журналі 1.

Аналітичний облік наявності та руху грошових коштів на рахунках в банку здійснюється за виписками банку в розрізі кожного відкритого рахунку.

3. Методи нормування та визначення чисельності

облікового персоналу. Поняття та законодавче регулювання діяльності субектів малого підприємництва

Для визначення потрібної кількості облікового, контрольного і аналітичного персоналу застосовують норми, розроблені або в централізованому порядку, або на самих підприємствах. Іноді застосовують норми-аналоги.

Чисельність працівників для виконання облікових, контрольних та аналітичних робіт визначають здебільшого методом прямого розрахунку на підставі обсягу робіт і норм, тобто методом прямого розрахунку. Проте багато облікових, контрольних і аналітичних робіт не можна занормувати, окремі з них важко підлягають нормуванню. Наприклад, різні логічні роботи або інструктаж. Слід також враховувати, що робота бухгалтерського апарату є нерівномірною. Тому необхідну кількість працівників у бухгалтерії визначають непрямими методами.

Практичний досвід показує, що кількість працівників бухгалтерії найдоцільніше обчислювати за кожним топологічним підрозділом (основні засоби, матеріали, оплата праці тощо).

Для встановлення чисельності у кожному топологічному підрозділі визначають насамперед середньомісячну кількість документів. Найбільш придатними для цього є місяці квітень — травень або вересень — жовтень.

У кожному топологічному підрозділі документи групують щодо норм та кількісно-якісних характеристик: рядків, колонок, процента робіт, що передають на машинну обробку. Далі визначають загальну кількість працівників, необхідну для виконання обсягу робіт.

Розрахунок обсягу робіт

. Вихідним моментом є одиниця вимірювання. Для розрахунків обсягу облікових робіт тепер використовують такі одиниці вимірювання:

• один первинний прихідно-видатковий документ;

• кількість рядків та колонок в одному документі;

• кількість записів у облікові реєстри;

• чисельність працюючих, охоплених табельним обліком;

• чисельність працівників, яких обслуговує один бухгалтер;

• ступінь автоматизації (механізації), %.

На підставі даних про обсяги робіт у нормах часу на один документ визначають загальну кількість облікових працівників у кожному топологічному підрозділі за формулою

де х — середньомісячна кількість первинних документів; Нч — норма часу на один первинний документ; 9360 — місячний фонд робочого часу одного бухгалтера, хв.

Приклад 1. У бухгалтерії господарства у середньому за місяць обробляють 1000 первинних документів з обліку матеріалів. Із них: з кількістю рядків від 1—5 та колонок 4—6—1800, з кількістю рядків від 6 до 10 та колонок від 1 до 3—400. Для розрахунку скористаємося даними табл. 40.

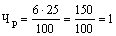

Обсяг робіт з обліку матеріалів, який буде передано на машинну обробку, становить 3%. У цьому випадку кількість працівників, необхідних для виконання робіт, становить:

(осіб). (осіб).

У тому числі рахівників

. .

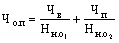

Розглянемо методику розрахунку чисельності облікових працівників на підставі норм обслуговування на прикладі чисельності бухгалтерів, зайнятих на роботах з оплати праці і робочого часу.

На підставі даних про чисельність працюючих за відрядною і погодинною системами оплати праці та норм обслуговування чисельність бухгалтерів для виконання робіт з оплати праці визначають за формулою

, ,

де Чв, Чп — чисельність працівників відповідно з відрядною і погодинною системами оплати праці;

— норма обслуговування працівників відповідно з відрядною і погодинною системами оплати праці. — норма обслуговування працівників відповідно з відрядною і погодинною системами оплати праці.

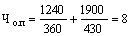

Приклад 2. На підприємстві працює 4600 осіб, із яких 1240 з відрядною і 1990 з погодинною системами оплати праці. Характер виробництва — масово-потокове. Обсяг робіт, які буде передано в обчислювальний центр, 25%. За даними табл. 41 маємо:

осіб; осіб;  осіб; осіб;

осіб. осіб.

Чисельність працівників, які потрібні для виконання табельного обліку, визначають за такою формулою:

, ,

де Чт—чисельність працюючих, охоплених табельним обліком, осіб;  — норма обслуговування працюючих одним табельником, осіб. — норма обслуговування працюючих одним табельником, осіб.

Приклад 3. На підприємстві працює 4071 особа. Система табельного облі-ку — пропускна, форма організації табельного обліку — децентралізована. Норма обслуговування табельників згідно з табл. 7.3 становить 400 осіб. Отже,

осіб. осіб.

Методика визначення загальної чисельності облікових працівників

Загальну чисельність працівників облікової служби по господарству визначають підсумовуванням розрахункової чисельності працюючих, яку було визначено з окремих топологічних замкнених дільниць — обліку основних засобів, обліку матеріалів, а також працівників, зайнятих обслуговуванням дільниць з оплати праці та табельного обліку. Крім того, необхідно визначити чисельність працюючих у бухгалтерії, роботу яких не нормують: заступників головного бухгалтера, касирів, ревізорів. Іноді у складі управління можуть бути окремі підрозділи: група аналізу господарської діяльності, група контролю та ін.

Для кожного господарства загальну чисельність працівників обліку визначають у двох показниках: явочна й облікова. Явочна чисельність

— це кількість працівників обліку, контролю і аналізу, яку було визначено прямим розрахунком — без урахування неробочих днів, чергових відпусток, хвороби та ін. Облікова чисельність

— це кількість працівників облікової, контрольної й аналітичної служб, які потрібні для виконання усього комплексу робіт.

Під час прямого розрахунку дістають чисельність без урахування неробочих днів, чергових відпусток, хвороби тощо. Тому для того щоб дістати облікову (явочну) чисельність, її слід помножити на коефіцієнт облікового складу за формулою

Чо = ЧяКо. ч ,

де Чя — явочна чисельність облікових працівників; Ко. ч — коефіцієнт облікової чисельності.

Коефіцієнт облікового складу визначають за формулою:

, ,

де Фн — номінальний річний фонд робочого часу;

Ан. д — кількість неробочих днів одного працюючого за рік:

Ан. д = В + Х + Р – Д + М,

де В— кількість днів відпустки;

Х — кількість днів хвороби (за звітними даними за минулий рік);

Р — кількість днів відпустки у зв’язку з пологами та вагітністю (за даними минулого року);

Д — кількість днів, витрачених на виконання державних доручень за законом;

М — кількість днів, які в минулому році були надані матерям для годування немовлят (за звітними даними у минулому році).

Підприємницька діяльність - це діяльність, яка не заборонена чинним законодавством, направлена на отримання доходу і ведеться за рахунок коштів власника. Існують такі види підприємницької діяльності:

виробнича;

комерційна;

фінансова;

посередницька;

страхова.

Виробнича діяльність - це діяльність у сфері виробництва товарів та послуг; комерційна - у сфері реалізації товарів та послуг; фінансова - у банківській та кредитній сферах; посередницька - по наданню юридичних, економічних та інших видів послуг населенню та підприємствам, при купівлі-продажу товарів (послуг); страхова - по страхуванню життя людей, матеріальних цінностей, підприємницького ризику тощо.

В Україні поки що найбільш вигідні фінансове та комерційне підприємництво, а найменш прибуткове - виробниче. Причина полягає в тому, що в умовах переходу до ринкової економіки вкладати кошти в розвиток промисловості ризиковане, так як ці кошти можуть дати прибуток через кілька місяців, років, а то й зовсім принести збиток.

Крім того, невпевненість у завтрашньому дні, відсутність чіткої правової бази також призводить до того, що підприємці не ризикують вкладати кошти в сферу виробництва. Тоді як вкладання коштів у торгівлю, наприклад, більш вигідніше тому, що швидкий оборот капіталу й інфляція не встигають обезцінити вкладені кошти.

В Україні заборонена підприємницька діяльність в сферах виробництва зброї, вибухових, токсичних речовин, наркотиків тощо.

В Україні обмежується підприємницька діяльність в таких сферах як:

виробництво алкогольних, тютюнових виробів;

мисливської зброї;

торгівля алкогольними та тютюновими виробами, медикаментами тощо.

Повніше про особливості підприємницької діяльності в Україні дивись Закон України “Про підприємництво” (1991р.)

Підприємницькою діяльністю мають право займатися як громадяни України, так і іноземні, відповідно до законів України, фізичні та юридичні особи. Згідно законодавства (а саме: Закону “Про власність”) такою діяльністю можуть займатися підприємства різних форм власності:

індивідуальні;

сімейні;

приватні;

колективні;

державні;

спільні.

Фізична особа-підприємець - це громадянин, який займається підприємницькою діяльністю, зареєстрований в державних органах і сплачує відповідні податки. Згідно чинного законодавства місцеві органи влаид повинні дати йому дозвіл для заняття конкретним бізнесом.

Юридична особа - це підприємство, яке веде самостійний баланс, має розрахунковий рахунок в банку, печатку, зареєстроване в органах державної влади тощо.

Не допускаються до заняття підприємницькою діяльністю такі категорії громадян:

військовослужбовців;

службових осіб органів прокуратури, суду;

державної безпеки;

внутрішніх справ;

державного арбітражу;

державного нотаріату;

а також органів державної влади і управління, які покликані здійснювати контроль за діяльністю підприємств.

Не можуть бути зареєстровані як підприємці особи, які мають непогашену судимість за крадіжку, хабарі та інші корисливі злочини, а також - недієздатні громадяни.

Державне регулювання підприємницької діяльності здійснюється за допомогою прямих і непрямих методів. Прямі методи - це застосування адміністративних заходів, юридичних норм. Непрямі - це використання різних економічних важелів (ставок, податків, мита, цін, пільг тощо).

З кожним роком правова база України удосконалюється. Прийнято ряд Законів, законодавчих та нормативних актів, які повинні сприяти розвитку малого бізнесу, впорядкувати систему реєстрації суб'єктів підприємницької діяльності. Внесено низку змін та доповненнь до Кримінального та Кримінально-процесуального кодексів щодо встановлення відповідальності за протиправні дії, які завдають збитків суб'єктам підприємництва, що передбачає не тільки адмінистративну відповідальність посадових осіб, а й шляхи відшкодування збитків.

Прийняті постанови та укази дали можливість в новій Конституції України законодавче закріпити приватну власність, її пріоритетність та недоторканність, а також рівність прав усіх суб'єктів підприємництва, а це в свою чергу змушує державу все більше уваги приділяти розвитку малого бізнесу

Використана література

1. Сопко В. В., Завгородній В. П. Організація бухгалтерського обліку, економічного контролю та аналізу: Підручник. — К.: КНЕУ, 2004. — 411 с.

2. Сопко В.В.Бухгалтерський облік: Навч. посібник. — К.: КНЕУ, 1998. — 448c.

3. Бухгалтерський облік: Навч.-метод. посібник для самост. вивч. дисц. / Л. Г. Ловінська, Л. В. Жилкіна, О. М. Голенко та ін. - К.: КНЕУ, 2002. - 370 с.

4. Кіндрацька Л. М. Бухгалтерський облік і прийняття рішень в банках: Навч.-метод. по-сібник для самост. вивч. дисц. — К.: КНЕУ, 2000. — 404 с

5. Кіндрацька Л. М. Бухгалтерський облік у банках: методологія і практика: Монографія. — К.: КНЕУ, 2002. — 286 с

6. Бухгалтерський облік: Основи теорії та практики: Підручник. — 2-ге вид., перероб. і доп. Затверджено МОН

|