Содержание

Введение

1. События после отчетной даты и порядок их отражения в бухгалтерской отчетности

1.1 Понятие и классификация

1.2 Оценка существенности событий после отчетной даты и их последствий

1.3 Отражение в учете и бухгалтерской отчетности событий после отчетной даты первого вида

2. Условные факты хозяйственной деятельности и порядок их отражения в бухгалтерской отчетности

2.1 Вероятность наступления последствий

2.2 Оценка последствий условных фактов

2.3 Отражение условных фактов в бухгалтерской отчетности организации

Заключение

Библиографический список

Введение

Все факты хозяйственной жизни организации можно поделить на группы: факты хозяйственной деятельности, которые должны быть отражены в отчетном периоде, и факты хозяйственной деятельности, выходящие за рамки отчетного периода. Первые признаются безусловными, вторые – условными.

Порядок отражения условных фактов хозяйственной деятельности и их последствий в бухгалтерской отчетности коммерческих организаций установлен Положением по бухгалтерскому учету «Условные факты хозяйственной деятельности» (ПБУ 8/01), утвержденным Приказом Минфина России от 28.11.01г. № 96н (далее – ПБУ 8/01).

Условный факт хозяйственной деятельности – это факт, в отношении последствий которого и вероятности возникновения этих последствий в будущем существует неопределенность, то есть содержание и результаты данного факта хозяйственной деятельности не могут быть до конца понятны пользователями бухгалтерской информации.

При этом если условные факты хозяйственной деятельности, ставшие известными до представления отчетности пользователям, существенны для формирования их мнения о финансовом положении организации, то информация о них должна быть раскрыта в отчетности.

Перечень условных фактов хозяйственной деятельности, приведенный в п. 3 ПБУ 8/01, не является закрытым. К условным фактам, в частности, относятся:

- незавершенные на отчетную дату судебные разбирательства, в которых организация выступает истцом или ответчиком, и решения по которым могут быть приняты в последующие отчетные периоды;

- неразрешенные на отчетную дату разногласия с налоговыми органами по поводу уплаты налогов в бюджет;

- выданные до отчетной даты гарантии, поручительства и другие виды обеспечения обязательств, в пользу третьих лиц, сроки исполнения по которым еще не наступили;

- и другие аналогичные факты.

Решение о признании того или иного факта хозяйственной деятельности условным принимается в зависимости от степени уверенности в наступлении последствий и оценки вероятности их осуществления.

Последствиями условного факта хозяйственной деятельности могут быть условные обязательства или условные активы. Условное обязательство приводит к уменьшению экономических выгод организации, при этом под условными обязательствами рассматриваются только кредиторские обязательства. Условный актив, напротив, приводит к увеличению экономических выгод в будущем.

В приложении к ПБУ 8/01 приведена примерная оценка вероятности последствий условного факта хозяйственной деятельности, которая дает общее представление о разных уровнях вероятности, используемых в бухгалтерском учете и отчетности.

1. События после отчетной даты и порядок их отражения в бухгалтерской отчетности

1.1 Понятие и классификация

Событием согласно ПБУ 7/98 признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации.

Событием после отчетной даты признается событие, которое имело место в период между отчетной датой и датой подписания годовой бухгалтерской отчетности.

Отчетная дата - дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность (положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Минфина России от 6.07.99 г. № 43н). Применительно к годовой бухгалтерской отчетности таковой является дата окончания отчетного года.

В действующих нормативных документах не содержится определения даты подписания годовой бухгалтерской отчетности. Поэтому ею следует считать дату, указанную в рекомендованных формах годовой бухгалтерской отчетности в графе «Дата (год, месяц, число)» и после подписей руководителя и главного бухгалтера. На практике иногда формы бухгалтерской отчетности имеют разные даты их составления и подписания. В данном случае датой подписания годовой бухгалтерской отчетности следует считать наиболее позднюю из имеющихся дат.

Пример 1

. Бухгалтерский баланс (форма № 1) ОАО «Ромашка» составлен и подписан 25 января 2005 г., Отчет о прибылях и убытках (форма № 2) - 31 января 2005 г. Бухгалтерская отчетность представлена в налоговые органы 3 февраля 2005 г. 10 марта 2005 г. ОАО «Ромашка» объявило о выплате годовых дивидендов.

Вопрос.

Является ли указанный факт событием после отчетной даты?

Решение.

Датой подписания годовой бухгалтерской отчетности будем считать 31 января 2005 г. Согласно ПБУ 7/98 событием после отчетной даты является событие, имевшее место в период с 1 января по 31 января 2005 г. Следовательно, объявление о выплате дивидендов не будет событием после отчетной даты.

События после отчетной даты принято разделять на два вида:

- подтверждающие существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность (назовем их условно события первого вида). Фактически это означает, что произошедшие после отчетной даты события подтверждают определенные хозяйственные условия, которые существовали до отчетной даты и в которых организация вела свою деятельность еще до отчетной даты;

- свидетельствующие о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность (события второго вида).

Это означает, что произошедшие после отчетной даты события свидетельствуют об определенных хозяйственных условиях, которые возникли после отчетной даты и в которых организация вела свою деятельность уже после отчетной даты.

Указанная классификация событий после отчетной даты обусловливает разный порядок отражения событий после отчетной даты и их последствий в бухгалтерской отчетности организаций.

Все коммерческие организации (кроме кредитных) при формировании годовой бухгалтерской отчетности обязаны отражать в ней события, произошедшие после отчетной даты, так как они могут оказать значительное влияние на финансовое состояние, остатки денежных средств, прочие активы и обязательства организации.

В соответствии с ПБУ 4/99 отчетной датой считается последний день отчетного периода. При составлении годовой бухгалтерской отчетности отчетным периодом является календарный год - с 1 января по 31 декабря включительно.

Годовая бухгалтерская отчетность, подписанная руководителем организации и главным бухгалтером, представляется в соответствующие органы в течение 90 дней по окончании года. В период между отчетной датой и датой подписания отчетности в хозяйственной деятельности организации могут иметь место факты, которые оказывают или могут оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации. Такие факты признаются событиями после отчетной даты и подлежат отражению либо в бухгалтерском учете, либо в пояснительной записке к бухгалтерскому балансу и отчету о прибылях и убытках.

Согласно ПБУ 7/99 к событиям после отчетной даты относятся:

- события, подтверждающие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность;

- события, свидетельствующие о возникших после отчетной даты хозяйственных условиях, в которых организация вела свою деятельность.

Пример 1.

В декабре отчетного года организация продала продукцию покупателю на сумму 1,5 млн. руб. В бухгалтерском учете числится дебиторская задолженность покупателя на отчетную дату в сумме 1,5 млн. руб. В январе следующего за отчетным года организация получила официальное извещение о факте признания своего дебитора банкротом. Процедура банкротства покупателя была начата в апреле отчетного года.

Вследствие банкротства покупателя сумма долга является нереальной для взыскания. Организация понесла убытки в размере 1,5 млн. руб., оказавшие влияние на ее финансовые результаты. Этот факт хозяйственной деятельности признается событием после отчетной даты.

Пример 2.

В конце отчетного года организация произвела значительные финансовые вложения в акции другого предприятия. В бухгалтерском балансе организации по дебету счета 58 "Финансовые вложения" числится сумма в размере 2 млн. руб. Организация рассчитывала на получение значительных доходов по приобретенным ценным бумагам. Однако в феврале, еще до подписания бухгалтерской отчетности, руководство организации узнает о падении рыночных цен на эти акции вследствие резкого ухудшения финансового состояния предприятия - эмитента. Не дожидаясь дальнейшего падения цен на акции, руководство организации принимает решение об их продаже. Так как акции будут реализованы по ценам ниже их номинальной стоимости примерно на 70%, то организация понесет существенные убытки, возникшие вследствие наступления события после отчетной даты .

Таким образом, для отнесения событий после отчетной даты к первому или второму виду важно установить и оценить сам факт существования условий для их совершения в отчетном году.

ПБУ 7/98 приводится перечень фактов хозяйственной деятельности, которые могут быть признаны событиями после отчетной даты первого или второго вида. Однако это разделение не носит принципиального характера. Организация вправе относить произошедшие события к тому или иному виду в зависимости от условий и времени их возникновения. Это означает, что один и тот же факт может быть классифицирован как событие и первого, и второго вида.

Пример 3

. Организация владеет 60% уставного капитала другой фирмы. В декабре отчетного года организация заключила соглашение, предметом которого было увеличение доли вклада в уставный капитал другой фирмы. После урегулирования всех договорных отношений с другой стороной сделки операция была завершена в январе следующего года.

Этот факт хозяйственной деятельности является крупной сделкой, связанной с приобретением финансовых вложений, и относится по общему правилу к событиям после отчетной даты второго типа (2). Однако предшествующее этой сделке соглашение было принято до 31 декабря. Поэтому сделку следует отнести к событиям после отчетной даты первого типа и отразить в бухгалтерской отчетности в соответствии с принятым порядком.

Необходимость разделения событий после отчетной даты на два вида обусловлена разным порядком отражения их в учете и бухгалтерской отчетности организации.

1.2 Оценка существенности событий после отчетной даты и их последствий

События после отчетной даты отражаются в бухгалтерской отчетности независимо от результатов их влияния на деятельность организации и ее финансовое состояние. Результатами событий после отчетной даты являются получение прибыли или убытка; уменьшение (увеличение) актива или обязательства.

Однако в бухгалтерской отчетности отражаются не все события после отчетной даты, а только те, которые оказывают существенное влияние на результаты деятельности организации.

Согласно п.4 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации событие признается существенным, если его нераскрытие в бухгалтерской отчетности может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации. Если стоимостная оценка события после отчетной даты составляет 5 и более процентов к общему итогу соответствующих ему данных за отчетный год, то эта сумма признается существенной и отражается в бухгалтерской отчетности организации. Этот процент может быть определен как к итогу группы статей, к которой принадлежит показатель, характеризующий событие после отчетной даты, так и к общему итогу бухгалтерского баланса.

Пример 1

. Организация имеет на расчетном счете в обслуживающем банке 1 млн. руб. В отчетном году банк был признан банкротом, было введено внешнее управление. По соглашению, подписанному с кредиторами, предполагалась поэтапная выплата долгов банком. Однако в январе следующего года организация получает извещение о невозможности погашения суммы долга и ликвидации банка.

Таким образом, последствиями этого факта хозяйственной деятельности являются:

· уменьшение суммы денежных средств на расчетном счете;

· рост суммы долга, нереального для взыскания;

· убытки, понесенные организацией.

Оценим существенность этого факта по выбытию одного из видов активов - денежных средств на расчетном счете организации.

Допустим, что общий итог группы статей "Денежные средства" бухгалтерского баланса составляет 4 млн. руб. А итоговая сумма актива баланса - 20 млн. руб. Общая стоимость денежных средств на расчетном счете организации составляет 25% итога группы статей "Денежные средства" бухгалтерского баланса (1 млн. руб. : 4 млн. руб. х 100%) и 5% итога актива баланса (1 млн. руб. : 20 млн. руб. х 100%). Таким образом, данный факт хозяйственной деятельности, являющийся событием после отчетной даты первого вида, признается существенным и подлежит отражению в бухгалтерской отчетности организации за отчетный год.

В феврале года, следующего за отчетным, организация получила подтверждение о падении котировки ценных бумаг дочернего общества, акциями которого она владеет.

Сумма финансовых вложений в акции дочернего общества составляет 300 тыс. руб. Процентная доля этой суммы к общему итогу актива баланса составляет 1,5% (300 тыс. руб.: 20 млн. руб. х 100%). Таким образом, это событие после отчетной даты первого вида не признается существенным по причине несущественности соответствующей статьи бухгалтерского баланса.

Последствия события после отчетной даты оцениваются в денежном выражении. Оценка осуществляется на основании расчетов, подтвержденных бухгалтерскими документами.

Пример 2.

По состоянию на 31 декабря согласно данным синтетического и аналитического учета на счетах организации числятся следующие суммы остатков материальных ценностей:

по счету 10-1 "Сырье и материалы" - 250 000 руб.,

по счету 10-8 "Строительные материалы" - 360 000 руб.,

по счету 10-9 "Инвентарь и хозяйственные принадлежности" - 140 000 руб.,

по счету 41-1 "Товары на складах" - 750 000 руб.

В феврале (до даты подписания годовой бухгалтерской отчетности) произошел пожар в складских помещениях, в результате которого была уничтожена часть материальных ценностей организации. В результате проведенной инвентаризации ценностей на складах организации была установлена сумма материального ущерба, которая составила 1200 тыс. руб. Подтверждением расчета суммы материального ущерба являются инвентаризационная опись и акт инвентаризации. При этом общая стоимость запасов материальных ценностей организации составляет 6% итога актива бухгалтерского баланса. Данное событие после отчетной даты, относимое ко второму виду, признается существенным и подлежит раскрытию в бухгалтерской отчетности организации.

Существуют два способа отражения событий после отчетной даты в бухгалтерской отчетности:

- уточнение (корректировка) данных о соответствующих активах, обязательствах, капитале, доходах и расходах организации, на которые оказывают влияние произошедшие события;

- раскрытие информации о событиях после отчетной даты в пояснительной записке к бухгалтерскому балансу и отчету о прибылях и убытках.

При формировании годовой бухгалтерской отчетности организации могут использовать оба способа отражения событий после отчетной даты. Однако для каждого вида событий существует свой порядок представления информации о них в бухгалтерской отчетности.

1.3 Отражение в учете и бухгалтерской отчетности событий после отчетной даты первого вида

Существенные события после отчетной даты данного вида оказывают непосредственное влияние на результаты деятельности организации и ее финансовое состояние, так как они:

- напрямую связаны с деятельностью организации в отчетном периоде (в отчетном году существовали условия для их возможного совершения до даты подписания годовой бухгалтерской отчетности);

- имеют, как правило, выраженную стоимостную оценку (к моменту подписания бухгалтерской отчетности факты хозяйственной деятельности в большинстве своем имеют документальное подтверждение);

- уточняют величину числящихся на 31 декабря остатков активов, обязательств, капитала и суммы доходов и расходов организации.

Согласно п.9 ПБУ 7/98 события после отчетной даты первого вида отражаются в бухгалтерской отчетности путем уточнения (корректировки) соответствующих данных бухгалтерского учета с последующим раскрытием их содержания в пояснительной записке к бухгалтерскому балансу и отчету о прибылях и убытках. Для этого необходимо соблюдение следующих действий:

- должна быть установлена существенность события после отчетной даты и принадлежность к событиям первого вида;

- до утверждения годовой бухгалтерской отчетности производятся заключительные учетные записи в синтетическом и аналитическом учете на суммы, соответствующие возникшим событиям после отчетной даты первого вида;

- остатки активов, обязательств, капитала на счетах бухгалтерского учета и суммы доходов и расходов организации корректируются на конец отчетного года в бухгалтерском балансе и отчете о прибылях и убытках;

- содержание отраженных в бухгалтерском учете событий после отчетной даты первого вида раскрывается в пояснительной записке к бухгалтерскому балансу и отчету о прибылях и убытках;

- на дату совершения события в следующем отчетном периоде бухгалтерская запись, ранее произведенная в учете на сумму этого события, аннулируется с составлением сторнировочной (или обратной) записи;

- одновременно в бухгалтерском учете на дату совершения этого события при наличии первичного документа производится бухгалтерская запись в обычном порядке.

Необходимость сторнирования ранее произведенной записи, отражающей факт возможного наступления события после отчетной даты, обусловлена отсутствием документального подтверждения. Событие после отчетной даты может быть признано в бухгалтерском и налоговом учете только в момент его фактического совершения при наличии соответствующего первичного учетного документа.

Рассмотрим, как отражаются в учете и отчетности отдельные виды событий после отчетной даты.

Объявление в установленном порядке дебитора организации банкротом. Последствия этого события находят отражение в учете и отчетности в том случае, если:

1. по состоянию на 31 декабря в отношении этого дебитора уже осуществлялась процедура банкротства;

2. сумма дебиторской задолженности признана долгом, нереальным для взыскания;

3. имеется письменная информация о банкротстве должника.

В учете на сумму дебиторской задолженности, нереальной для взыскания, составляется заключительная запись отчетного года:

Д-т сч. 91-2 "Прочие расходы",

К-т счетов 60 "Расчеты с поставщиками и подрядчиками", 62 "Расчеты с покупателями и заказчиками", 76 "Расчеты с разными дебиторами и кредиторами".

Если в организации предусмотрено создание резерва сомнительных долгов, списание дебиторской задолженности отражается в учете заключительными записями года по кредиту счетов расчетов в корреспонденции с дебетом счета 63 "Резервы по сомнительным долгам".

Основанием для фактического списания и отражения в учете дебиторской задолженности, нереальной для взыскания, являются окончательное определение арбитражного суда о завершении конкурсного производства и приказ (распоряжение) руководителя организации о списании суммы долга. При этом в учете ранее произведенные записи сторнируются и составляются записи в обычном порядке.

Пример 1

. Бухгалтерская отчетность ООО «Астра» составлена и подписана 6 марта 2005 г. В феврале 2005 г. общество реализовало 100 т металлолома по цене 1500 руб. за 1 т на сумму 150 000 руб.

Металлолом был получен в декабре 2004 г. при разборке списанных металлоконструкций на складе и оприходован на счете учета материалов в объеме 100 т по цене возможной реализации 1000 руб. за 1 т на сумму 100 000 руб. ООО «Астра» установлен критерий существенности, равный 5% от статей бухгалтерской отчетности. На 31 декабря 2004 г. стоимость материалов, находящихся в остатке, составила 2 500 000 руб. Других запасов, кроме материалов, общество на отчетную дату не имело.

Вопрос.

Подлежит ли указанное событие после отчетной даты отражению в бухгалтерской отчетности ООО «Астра»?

Решение.

Денежная оценка последствий событий после отчетной даты составила 50 000 руб. В проценте от показателя статьи «Запасы» предварительного бухгалтерского баланса ООО «Астра» отклонение составило 2%. Таким образом, указанное событие является несущественным и, следовательно, не подлежит отражению в бухгалтерской отчетности.

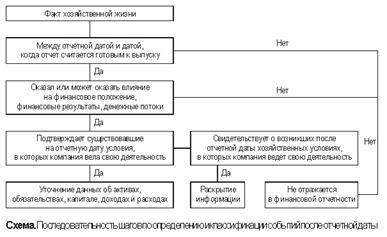

Последовательность шагов по определению и классификации событий после отчетной даты можно представить в виде следующей схемы.

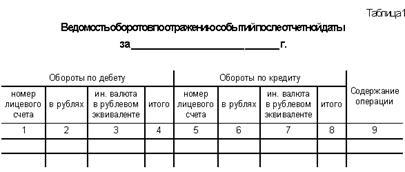

В период составления годового бухгалтерского отчета события после отчетной даты показываются в ежедневной оборотной ведомости (форма которой приведена в приложении 8 к Положению Банка России от 05.12.2002 № 205-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации») оборотами нового года и, кроме того, по каждому счету второго порядка, по которому были проведены операции по отражению событий после отчетной даты, а также по итоговым строкам (по балансовым счетам первого порядка, разделам, по активу и пассиву и по строке «Всего оборотов»), события после отчетной даты показываются оборотами по отдельной строке «в том числе СПОД» в графах 5–10. В графах входящих и исходящих остатков события после отчетной даты по строке «в том числе СПОД» не выделяются.

Одновременно события после отчетной даты приводятся в ведомости оборотов по отражению событий после отчетной даты, составляемой по форме приложения 13 к Положению № 205-П. Данная форма представлена в таблице 1.

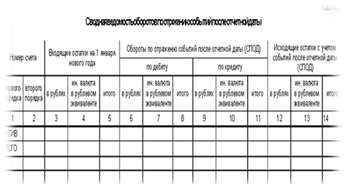

По окончании отражения в бухгалтерском учете событий после отчетной даты составляется сводная ведомость оборотов по отражению событий после отчетной даты по форме приложения 14 к Положению № 205-П.

Операции по отражению в бухгалтерском учете событий после отчетной даты подлежат дополнительному контролю.

2. Условные факты хозяйственной деятельности и порядок их отражения в бухгалтерской отчетности

2.1 Вероятность наступления последствий

В зависимости от степени уверенности в наступлении последствий имеющегося на 31 декабря условного факта, организация может рассчитать его последствия для своей деятельности.

ПБУ содержит в приложении таблицу перевода количественных характеристик оценки вероятности (в процентах) в качественные характеристики степеней вероятности (очень высокая, высокая, средняя, малая). Если вероятность изменения (уменьшения или увеличения) в будущем экономических выгод организации в связи с наступлением последствий условного факта составляет менее 50%, нормы ПБУ на него не распространяются (п. 3). Если вероятность изменения экономических выгод очень высока (95-100%) или высока (50-95%), такие последствия признаются в качестве условных обязательств или условных активов (п. 4).

Вероятности последствий условного факта организация оценивает на основании информации, доступной ей до отчетной даты. Источниками информации могут быть существующая практика в отношении аналогичных фактов хозяйственной деятельности, заключения независимых экспертов и др.

Условное обязательство

Под условным обязательством (п. 4) понимается такое последствие условного факта, которое в будущем с очень высокой или высокой степенью вероятности может привести к уменьшению экономических выгод организации. К ним относятся:

· существующее на отчетную дату обязательство организации, в отношении величины или срока исполнения которого существует неопределенность,

· возможное обязательство организации, существование которого на отчетную дату может быть подтверждено исключительно наступлением или не наступлением будущих событий, не контролируемых организацией.

Для целей отражения в бухгалтерской отчетности условные обязательства разделяются на две группы (п. 6):

· существующие на отчетную дату обязательства, в связи с которыми на счетах бухгалтерского учета создаются резервы в соответствии с пунктами 8 и 9 ПБУ 8/01;

· возможные обязательства, информация о которых подлежит раскрытию в пояснительной записке.

Резервы с отражением в бухгалтерской отчетности за отчетный период создаются для существующих на отчетную дату обязательств, в отношении величины или срока исполнения которых существует неопределенность, если одновременно соблюдаются условия (п. 8):

· существует высокая или очень высокая вероятность, что будущие события приведут к уменьшению экономических выгод организации, т. е. у организации отсутствует возможность отказаться от исполнения обязательства либо исходя из требований договора или действующего законодательства, либо из сложившейся практики деятельности организации;

· величина обязательства может быть достаточно обоснованно оценена (в денежном выражении).

· Если одновременно оба условия не выполняются, резерв не создается. По определению (п. 8), когда условные обязательства признаются таковыми только в случае высокой вероятности уменьшения экономических выгод, но при этом невозможно дать достаточно достоверную оценку величины возможного обязательства, то резерв не создается. Информация о таком условном факте как о возможном обязательстве (п. 13 ПБУ 8/01) раскрывается в пояснительной записке к бухгалтерской отчетности в соответствии с требованиями пунктом 20 ПБУ 8/01. Однако пункт 20 предъявляет требования к раскрытию информации именно для случая создания резервов. Представляется, что следует руководствоваться пунктом 19, который перечисляет объем раскрываемой информации по каждому условному обязательству. Создание резерва признается в бухгалтерском учете расходом и в зависимости от вида обязательства относится на расходы по обычным видам деятельности или прочие расходы (п. 9).

Денежная оценка обязательств

Организация оценивает условное обязательство в денежном выражении (п. 14) и обязана составить соответствующий расчет. Основным критерием при оценке последствий должен стать принцип осмотрительности. Расчет должен основываться на информации, доступной на отчетную дату. Если после отчетной даты организация получает дополнительную информацию об условных фактах (п. 15), ей следует руководствоваться ПБУ 7/98 "События после отчетной даты" и скорректировать денежную оценку обязательства. Организация обеспечивает подтверждение составленного ею расчета, например, у аудиторов, оценщиков, экспертов. Каждое условное обязательство оценивается в отдельности (п. 16). Исключение - обязательства, аналогичные по характеру и порождаемой ими неопределенности, по ним допускается оценка последствий в совокупности. При этом возможна ситуация, когда в отношении одного факта вероятность уменьшения экономических выгод незначительна, однако в оценке по совокупности условных фактов вероятность уменьшения экономических выгод организации может быть высокой или очень высокой. В качестве примера приведены гарантийные обязательства по проданной организацией продукции в пределах групп однородных товаров.

При оценке величины обязательства организация может исходить из следующих особенностей оценки:

· путем выбора из некоторого набора значений,

· путем выбора из интервала значений,

· путем выбора из определенного набора интервалов значений (п. 17).

Если выбор производится из набора значений, в качестве оценки принимается средневзвешенная величина, рассчитываемая как среднее из произведений каждого значения на вероятность.

Пример 1

Сумма потерь по арбитражному разбирательству организации планируется либо 2 млн руб. либо 3 млн руб. Вероятности первого и второго вариантов будущих событий экспертами оцениваются соответственно как 40 и 60%. Сумма является существенной для организации. Рассчитаем вероятность путем выбора из набора значений: 2, 6 млн руб. (2 х 40% : 100% + 3 х 60% : 100%). На эту сумму создается резерв по данному существующему условному факту отчетного года.

Если выбор производится из интервала значений, в качестве оценки принимается среднее арифметическое из наибольшего и наименьшего значений интервала.

2.2 Оценка последствий условных фактов

Организация оценивает условные обязательства в денежном выражении. Условные активы для целей настоящего Положения не подлежат оценке в денежном выражении.

Для оценки в денежном выражении условного обязательства организация делает соответствующий расчет, который должен основываться на информации, доступной организации по состоянию на отчетную дату. Если после отчетной даты организация получает информацию, свидетельствующую об изменении сделанной ранее оценки условного обязательства, для целей представления информации об условном обязательстве в бухгалтерской отчетности следует руководствоваться Положением по бухгалтерскому учету "События после отчетной даты" ПБУ 7/98, утвержденным Приказом Министерства финансов Российской Федерации от 25 ноября 1998 г. N 56н (зарегистрировано в Министерстве юстиции Российской Федерации 31 декабря 1998 г., регистрационный номер 1674). При оценке последствий условного факта принимаются во внимание существующая практика в отношении аналогичных фактов хозяйственной деятельности, заключения независимых экспертов и др.

Организацией должно быть обеспечено подтверждение такого расчета. При оценке последствий условных фактов и отражении соответствующей информации в бухгалтерской отчетности организация должна исходить из требования осмотрительности.

Пример 1

. Если при составлении бухгалтерской отчетности значительное по сумме исковое требование к организации признается условным фактом, то среди факторов, принимаемых в расчет при оценке последствий этого условного факта, организация должна принять во внимание: стадию, на которой находится рассмотрение данного искового требования по состоянию на дату представления бухгалтерской отчетности, экспертные заключения по данному исковому требованию; существующую практику рассмотрения аналогичных исковых требований.

Организация должна оценивать последствия каждого условного обязательства в отдельности, за исключением случаев, когда по состоянию на отчетную дату существует несколько условных обязательств, аналогичных по характеру и порождаемой ими неопределенности, которые организация оценивает в совокупности. При этом, несмотря на то, что вероятность возникновения обязательства в отношении каждого условного факта в отдельности может быть малой, вероятность уменьшения экономических выгод организации в результате исполнения обязательств в отношении всей совокупности условных фактов может быть очень высокой или высокой.

Пример 2

. Организация продает товары с обязательством их гарантийного обслуживания в течение одного года с даты продажи. В отношении каждого отдельного проданного товара вероятность уменьшения экономических выгод организации в связи с его возвратом как некачественного и не подлежащего ремонту либо в связи с затратами по его ремонту оценивается как низкая. В то же время основанные на прошлом опыте организации расчеты показывают, что с высокой степенью вероятности примерно 2 процента проданных товаров будут возвращены как некачественные и не подлежащие ремонту, и еще 10 процентов потребуют дополнительных затрат на ремонт. На основании этих расчетов организация оценивает условное обязательство, возникающее при продаже товаров с обязательством их гарантийного обслуживания, применительно ко всей совокупности товаров. Предположим, что дополнительные затраты на ремонт составят 30 процентов стоимости бракованных товаров. На основании этого расчета производится денежная оценка условного обязательства в связи с предполагаемыми затратами на гарантийное обслуживание проданных товаров, которая в рассматриваемом случае составит 2 процента + 10 процентов х 0,3 = 5 процентов стоимости проданных товаров.

При оценке величины условного обязательства организация должна исходить из особенностей способа оценки: путем выбора из некоторого набора значений, путем выбора из интервала значений либо путем выбора из определенного набора интервалов значений.

Если величина условного обязательства оценивается путем выбора из некоторого набора ее значений, то в качестве оценки этого условного обязательства принимается средневзвешенная величина, которая рассчитывается как среднее из произведений каждого значения на вероятность.

Если величина условного обязательства оценивается путем выбора из некоторого интервала значений, то в качестве оценки этого условного обязательства принимается среднее арифметическое из наибольшего и наименьшего значений интервала.

Если величина условного обязательства оценивается путем выбора из определенного набора интервалов значений, сначала определяются средние арифметические величины из наибольшего и наименьшего значений каждого интервала, которые затем оцениваются с учетом степени вероятности проявления соответствующего интервала значений. Полученная таким образом средневзвешенная величина принимается в качестве оценки условного обязательства.

В случае оценки величины условного обязательства путем выбора из интервала значений либо из определенного набора интервалов значений информация о максимально возможной величине условного обязательства раскрывается в бухгалтерской отчетности.

Пример 3.

По состоянию на отчетную дату организация вовлечена в арбитражное разбирательство. На основе экспертного заключения организация оценивает с высокой степенью вероятности, что судебное решение будет принято не в ее пользу; сумма потерь организации при этом составит либо 1 млн. руб., если судом будет принято решение о возмещении только прямых потерь истца, либо 2 млн. руб., если судом будет принято решение о возмещении, помимо прямых потерь, также и упущенной выгоды истца. Вероятности первого и второго варианта будущих событий экспертами оцениваются, соответственно, как 30% и 70%. Организация оценивает условное обязательство в сумме 1 x 30% / 100% + 2 x 70% / 100% = 1,7 млн. рублей. Данная сумма включается в расчет резерва по условным фактам отчетного года.

При оценке величины условного обязательства организация может принять в расчет сумму встречного требования или сумму требования к третьим лицам только в тех случаях, когда право требования возникает непосредственно как результат условного факта, породившего данное условное обязательство, а вероятность удовлетворения требования очень высокая или высокая.

Пример 4.

По состоянию на отчетную дату организация "А" вовлечена в арбитражное разбирательство, в котором она выступает ответчиком в связи с нарушением условий договора с организацией "Б". По оценкам организации "А", с высокой или очень высокой степенью вероятности в будущем произойдет уменьшение экономических выгод организации в связи с уплатой компенсации организации "Б". Сумма компенсации, согласно расчетам, составит от 1 до 2 млн. руб. Соответственно, условное обязательство организации "А" в связи с указанным судебным разбирательством оценивается в 1,5 млн. руб. Одновременно организация "А" предъявила исковое требование в сумме 1 млн. руб. к организации "В", являющейся соисполнителем по работам, выполненным по названному договору. На основе экспертного заключения и других факторов организация "А" оценивает с высокой или очень высокой степенью вероятности, что арбитражное решение в хозяйственном споре с организацией "В" будет принято в ее пользу. В то же время арбитражное решение в хозяйственном споре с организацией "В" не находится в непосредственной зависимости от арбитражного решения в споре с организацией "Б". Соответственно, право требования компенсации от организации "В" не связано с нарушением условий договора с организацией "Б".

В данном случае организация "А" отражает в бухгалтерской отчетности резерв в полной сумме условного обязательства 1,5 млн. руб.

Пример 5

. В условиях, аналогичных условиям предыдущего примера, организация "А" застраховала в страховой компании сделку с организацией "Б" от неисполнения в связи с нарушением договора соисполнителем - организацией "В" на сумму 1 млн. руб. Право требования страхового возмещения у организации "А" возникает непосредственно как результат нарушения договора со стороны соисполнителя - организации "В". В этом случае организация "А" отражает в бухгалтерской отчетности резерв в сумме 0,5 млн. руб. (условное обязательство 1,5 млн. руб. - сумма страхового возмещения 1 млн. руб. = 0,5 млн. руб.).

2.3 Отражениеусловных фактов в бухгалтерской отчетности организации

По каждому условному обязательству раскрывается следующая информация:

- краткое описание характера обязательства и ожидаемого срока его исполнения;

- краткая характеристика неопределенностей, существующих в отношении срока исполнения и величины обязательства.

Для каждого резерва, образованного в связи с последствиями условного факта, дополнительно раскрывается следующая информация:

- сумма резерва на начало и конец отчетного периода;

- сумма резерва, списанная в отчетном периоде в связи с признанием организацией обязательства, ранее признанного условным, в соответствии с пунктом 11 настоящего Положения; неиспользованная (излишне начисленная) сумма резерва, отнесенная в отчетном периоде на внереализационные доходы организации. 21.

Информация об условных фактах и резервах, образованных в связи с последствиями условного факта, может раскрываться по группам однородных условных обязательств или резервов, образованных в связи с однородными условными фактами хозяйственной деятельности, например, в связи с выданными гарантийными обязательствами организации, судебными разбирательствами и т.п.

Информация о наличии и величине выданных организацией гарантий, обязательствах, вытекающих из учтенных (дисконтированных) организацией векселей, и других аналогичных обязательств, принятых на себя организацией, как правило, раскрывается в пояснительной записке к бухгалтерской отчетности организации за отчетный период независимо от степени вероятности возникновения последствий таких фактов хозяйственной деятельности.

Информация об условных активах раскрывается в пояснительной записке к бухгалтерской отчетности организации за отчетный период в том случае, если существует высокая или очень высокая вероятность того, что организация их получит. При этом в бухгалтерском балансе за отчетный период условные активы не отражаются, а в синтетическом и аналитическом учете отчетного периода не производятся никакие учетные записи.

Информация об условных активах, раскрываемая в пояснительной записке к бухгалтерской отчетности организации, не должна содержать указания на степень вероятности или величину оценки условного актива.

При фактическом получении актива, признанного условным, в бухгалтерской отчетности за отчетный период, в бухгалтерском учете периода, следующего за отчетным, в котором фактически получен актив, в общем порядке делается запись, отражающая получение этого актива.

В исключительных случаях, когда раскрытие информации о последствиях условных фактов в объеме, предусмотренном настоящим Положением, наносит или может нанести ущерб организации в ходе урегулирования последствий соответствующего условного факта, то организация может не раскрывать информацию в полном объеме. Организация должна указать в пояснительной записке лишь общий характер условного факта и причину, по которой более подробная информация не раскрывается.

Заключение

Так, условными обязательствами или активами признаются лишь те последствия условных фактов хозяйственной деятельности, вероятность изменения экономических выгод в результате которых очень высока (95-100%) или высока (50-95%).

Оценивая вероятность наступления последствий условного факта на основании информации, доступной до отчетной даты. Источниками информации могут служить существующая практика в отношении аналогичных фактов хозяйственной деятельности, заключения независимых экспертов и др.

Условные обязательства, то есть отрицательные факты хозяйственной деятельности, приводящие к получению убытка , делятся на две группы:

1. существующее на отчетную дату обязательство организации, в отношении величины или срока исполнения которого существует неопределенность, например, начавшееся, но не завершенное в отчетном году судебное разбирательство, - в связи с таким обязательством создаются резервы;

2. возможное обязательство организации, существование которого на отчетную дату может быть подтверждено исключительно наступлением или не наступлением будущих событий, не контролируемых организацией, например, выданные гарантийные обязательства на проданную продукцию, - информация о таких обязательствах подлежит раскрытию в пояснительной записки.

На сумму существующих на отчетную дату условных обязательств, то есть обязательств первой группы, создаются резервы, сумма которых отражается в бухгалтерской отчетности только при единовременном выполнении двух условий:

1. если вероятность их возникновения высока или очень высока;

2. величина обязательства может быть достаточно обоснованно оценена.

При выполнении хотя бы одного из этих условий резерв не создается, а информация о таком условном факте как о возможном обязательстве раскрывается в пояснительной записке к бухгалтерской отчетности.

Событием после отчетной даты признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации и который имел место в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год.

Событием после отчетной даты признается также объявление годовых дивидендов по результатам деятельности акционерного общества за отчетный год.

Датой подписания бухгалтерской отчетности считается дата, указанная в представляемой в адреса, определенные законодательством Российской Федерации, бухгалтерской отчетности при подписании ее в установленном порядке.

К событиям после отчетной даты относятся:

события, подтверждающие существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность;

события, свидетельствующие о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность.

При наступлении события после отчетной даты в бухгалтерском учете периода, следующего за отчетным, в общем порядке делается запись, отражающая это событие.

Информация, раскрываемая в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках должна включать краткое описание характера события после отчетной даты и оценку его последствий в денежном выражении. Если возможность оценить последствия события после отчетной даты в денежном выражении отсутствует, то организация должна указать на это

Библиографический список

1. Бабаева, З.Д. Бухгалтерская отчетность и порядок ее составления [Текст]: Учебное пособие / З.Д. Бабаева. – М.: Финансовая академия при Правительстве РФ, 2004.

2. Бакаев, А.С. Учетная политика предприятия [Текст] / А.С. Бакаев, Л.З. Шнейдман. – М., 2005.

3. Бакаев, А.С. Годовая бухгалтерская отчетность коммерческой организации [Электронный ресурс] : «Издательство «Бухгалтерский учет», 2001 // СПС Консультант Плюс : Финансовые консультации.

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности Российской Федерации [Текст] : утв. Приказом МФ РФ от 29.07.98 г. № 34 н // Бухгалтерский учет.- 1998. - № 11.

5. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» [Текст] : ПБУ 4/96 : утв. Приказом МФ РФ от 08.12.96 г. № 10 // Сб. Реформы бухгалтерского учета. – М., 1998.

6. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации [Текст] : утв. приказом Минфина РФ от 29.07.98 № 34 н.

7. Положение по бухгалтерскому учету «Расходы организации» [Текст] : ПБУ 10/99 : утв. приказом Минфина РФ от 6.05.99 № 33 н.

8. Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций [Текст] : утв. Приказом МФ РФ от 20.05.2003 г. № 44н.

|