Карагандинский экономический Университет Карагандинский экономический Университет

Казпотребсоюза

Курсовая работа

по дисциплине: «Аудит»

на тему: «Планирование аудиторской проверки»

Выполнила:

ст-ка гр.УА-33с

Нестерун Е.

Караганда – 2008

Содержание

Введение

1. Порядок заключения договора для проведения аудита, сущность и необходимость планирования аудиторской проверки

2. Понятие и виды информации о бизнесе клиента, ее роль в аудите

3. Составление общего плана и программы аудита

4. Определение существенности в аудите

5. Планирование аудиторской проверки материальных запасов на предприятии Рудник Кусмурын

Заключение

Список использованной литературы

Получив заказ от клиента на проведение аудиторской проверки, первым делом аудитору необходимо провести планирование аудита для того, чтобы определить объемы аудиторских работ, рассчитать трудозатраты, а также стоимость и сроки проведения аудита. При планировании аудита разрабатывается стратегия проведения аудита с учетом индивидуальных особенностей каждого аудируемого лица.

Планирование аудита регулируется международным стандартом аудита (МСА) 300 «Планирование». Согласно этому правилу планирование аудита предполагает разработку общей стратегии и детального подхода к ожидаемому характеру, срокам проведения и объему аудиторских процедур. Причем данное правило не содержит четкий порядок планирования аудиторской проверки, поэтому аудиторам необходимо самостоятельно разрабатывать свой внутрифирменный стандарт по планированию аудита, в котором будет определен порядок действий аудитора от начала и до конца проведения аудиторской проверки. Таким образом, планирование аудита – один из наиболее важных этапов аудиторской проверки. Этим характеризуется актуальность темы курсовой работы.

Работа по планированию аудитора - это строго организованный процесс, которому присущи определенные этапы и порядок ведения и составления документации проведения аудиторских процедур. Практика аудита различает следующие этапы планирования: раннее ознакомление с деятельностью предприятия, предварительное планирование аудита, заключение договора, разработка общего плана, составление программы аудита.

Вся последовательность и отдельно каждый этап планирования аудитора должен соответствовать методологической основе проведения аудита на основе международных стандартов аудита в Казахстане. Роль и значение этих основ связаны с требованиями, которые выдвигаются международным сообществом к ведению учета и проведению аудита.

Цель курсовой работы заключается в .

В соответствии с целью были сформулированы задачи курсовой работы:

- порядок заключения договора для проведения аудита, сущность и необходимость планирования аудиторской проверки;

- исследовать понятие, виды и роль информации о бизнесе клиента;

- изучить основы составления общего аудиторского плана и программы аудита;

- рассмотреть роль определения существенности в аудите;

- исследовать практику планирования на примере действующего предприятия.

Объектом исследования послужило предприятие Рудник «Кусмурын», подразделение ТОО «Корпорация Казахмыс», осуществляющее свою в сфере вскрышных и других видов работ, связанных с добычей, переработкой и реализацией медной руды..

Планирование (Planning) - разработка обшей стратегии и подхода к объему аудита, к его ожидаемому характеру и временным рамкам осуществления аудита [13].

Планирование аудита заключается в определении его стратегии и тактики, выборе процедур и методов, позволяющих наиболее эффективно достичь поставленной цели – подтверждения достоверности финансовой отчетности. Рекомендации по планированию аудита финансовой отчетности приведены трех международных стандартах аудита: МСА 300 – планирование, МСА 310 – знание бизнеса, МСА 320 - существенность в аудите. В этих стандартах определяются следующие понятия: аудит проверок, вопросы понимания аудитором бизнеса клиента, также дается трактовка концепции существенности в аудите [13, с.120].

Планирование необходимо для получения существенной информации о бизнесе клиента и понимания систем учета и внутреннего контроля; оценки степени риска, в том числе риска материальных ошибок, который не может быть предотвращен системой внутреннего контроля клиентов; определения природы, времени и объема аудиторской работы [6].

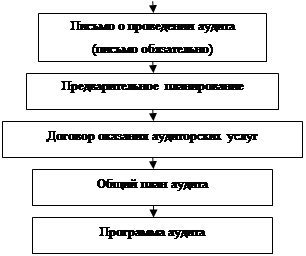

При планировании аудита (рис. 1) целесообразно выделить следующие основные этапы: предварительное планирование аудита; подготовка и составление общего плана аудита; подготовка и составление программы аудита, хотя этап предварительного планирования не указан ни в МСА 300, ни в КСА №7.

| Письмо-предложение хозяйствующего субъекта |

|

|

Рисунок 1 – Этапы планирования аудита

Рассмотрим подробнее все основные этапы планирования, представленные на рисунке 1.

На раннем этапе планирования аудитору необходимо выяснить, с какой целью клиент хочет провести проверку и каких результатов он ждет от нее. Во время переговоров с клиентом аудитор получает согласие на предоставление информации, которая необходима для понимания экономической деятельности клиента и оказывает влияние на составление финансовой отчетности. Аудитор составляет документ по изучению экономической деятельности клиента, это может быть анкета с набором вопросов, которую заполняет клиент или аудитор при проведении предварительной экспертизы состояния дел и документов клиента, в зависимости от порядка, установленного в аудиторской компании. Этот документ позволяет аудитору определить добросовестность и платежеспособность клиента, снижая свой предпринимательский риск. По результатам этапа предварительного планирования аудита рассчитываются нормативы трудозатрат и оценивается объем и стоимость аудиторских услуг.

Аудитору следует обсудить с клиентом характер, объемы и временные условия работы с позиции, как себе это видит клиент. Затем необходимо получить представление о характере аудиторского отчета, что от него ожидает клиент. Не должно оставаться в стороне и то, что собирается предпринимать клиент в отношении необходимых, с точки зрения аудитора, действий. [10, с.85]

К письму о проведении аудита можно приложить предварительный план аудита для согласования его с руководством клиента. В этом документе нужно отразить предлагаемые виды аудиторских услуг, планируемые виды работ, источники информации, необходимые для проведения аудита общий план аудита. После получения субъектом письма о проведении аудита следует приступить к определению аудируемости финансовой отчетности. Данный процесс называется предварительным планированием. На стадии предварительного планирования происходит знакомство потенциальных партнеров (аудиторской организации и экономического субъекта) и обмен информацией, что позволяет каждой из сторон принять решение о принципиальной возможности и целесообразности дальнейшего сотрудничества в области аудита. Серьезность последствий принимаемых по завершении этой стадии решений требует изучения большого количества информации (данные о состоянии внешней среды экономического субъекта и его индивидуальных особенностях). Для получения такой информации аудитор должен иметь доступ ко многим источникам информации, в число которых входят учредительные документы; протоколы заседаний совета директоров, собраний акционеров и иных аналогичных органов управления; документы, регулирующие учетную политику; финансовая отчетность; статистическая отчетность и т.д.

На практике экономические субъекты иногда отказываются предоставлять информации, пока не будет заключен договор оказания аудиторских услуг. Если аудитор заинтересован в клиенте, то не следует отказываться от проведения проверки, но необходимо отметить данный факт в договоре, а также письменно оговорить возможность пересмотра по этой причине плана проверки отдельных, ранее составленных соглашений и принятых условий и обязательств.

В случае принятия положительного решения об аудируемости отчетности клиента с ним заключается договор оказания аудиторских услуг.

Таким образом, отношения между аудиторскими организациями и аудируемыми субъектами строятся на основе договора в соответствии с законодательством Республики Казахстан [15].

Договор на проведение аудиторской проверки является основным документом, удостоверяющим факт достижения договоренности между клиентом и аудиторской организацией. Поэтому аудитору необходимо уделить очень серьезное внимание условиям заключения договора.

Договор между клиентом и аудиторской фирмой должен регулировать следующие нормы:

- своевременность выполнения работ по договору;

- сохранность документации;

- права заказчика во время выполнения работ;

- содействие заказчика;

- конфиденциальность полученной сторонами информации;

- ответственность аудиторской фирмы за ненадлежащее качество;

- приемка заказчиком работы;

- качество работы;

- пределы и условия использования результатов работ;

- права на результаты интеллектуального творчества.

Структура договора может быть различна, однако его форма в целом должна соответствовать типовому договору, рассмотренному в стандартах аудиторской деятельности.

При составлении договора в нем должны быть предусмотрены предмет, сроки и место проведения проверки, размер и порядок оплаты, ответственность сторон. При этом условия договора и содержание поручения не должны противоречить требованиям Закона об аудиторской деятельности [6, с.87].

Стоит отметить, что разумнее всего заключать договор именно на этапе предварительного планирования, так как его заключение на более раннем или позднем этапе планирования увеличивает риск деятельности аудитора.

После подписания договора составляется общий план аудита, объем и содержание которого зависят от размеров экономического субъекта, сложности проверки, а также конкретных методик и технологий, применяемых аудитором.

В разделе «Планирование работы» МСА 300 указано, что объем планирования аудита в основном зависит от размеров экономического субъекта, сложности аудиторской проверки, уровня квалификации лиц, принимающих участие в аудите. Важной частью планирования является приобретение информации о бизнесе клиента, способствующей выявлению событий и операций, которые могут оказывать существенное влияние на финансовую отчетность [12]. Таким образом, аудитор должен планировать свою работу так, чтобы достичь ее эффективности и своевременности. Планы составляются на основе знания бизнеса организации.

Международные стандарты аудита предписывают получить предварительные знания об отрасли, права собственности, руководстве и деятельности организации, подлежащей аудиту. В ходе проведения аудита такая информация оценивается, обновляется и пополняется [14].

В разделе «Планирование аудита» МСА 300 термин «знание бизнеса» определен как получение информации об общих экономических факторах и условиях в отрасли, влияющих на бизнес клиента, о важных показателях, характеризующих результаты бизнеса, об общем уровне компетентности руководства [13].

Знания о бизнесе клиента необходимы для выявления и понимания событий, операций и методов работ, которые могут существенно повлиять на финансовую отчетность, методы аудиторской проверки и аудиторское заключение.

Аудиторам необходимо иметь представление об экономических условиях функционирования проверяемой организации, в том числе о влиянии на нее государственной экономической политикой (например, регулирования цен, ограничений на импорт или экспорт и тому подобное), о географическом расположении компании и экономике соответствующего региона, об изменениях в налоговой сфере и так далее.

При подготовке и проведении аудита важно также иметь представление и об отраслевых условиях, поскольку банки, страховые компании, инвесторы и кредиторы в разных отраслях экономики действуют по-разному.

На уровне компании-клиента важно иметь информацию о персонале, продукции, методах производства и финансирования.

Источниками всей этой информации могут служить экономическая, финансовая и отраслевая пресса, руководства по бухгалтерскому учету и аудиту в различных отраслях экономики, учредительные документы компании, рабочие документы прошлых аудиторских проверок.

Кроме того, осмотр предприятия-клиента поможет получить информацию об организации производства, мощностях проверяемой организации, бухгалтерском персонале, информационных системах.

Таким образом, знание о бизнесе аудитор получает из различных источников.

Аудитору не следует ограничиваться изучением лишь учета и документации. Полезную информацию можно получить из приказов, протоколов собрания акционеров, решений по производственно-финансовым вопросам и т.п [14].

Знания о бизнесе клиента используются аудитором при решении вопроса о заключении договора с клиентом и при планировании и проведении аудиторской проверки. В частности, знания о бизнесе клиента используются при оценке неотъемлемого риска и риске системы контроля, при определении характера, объемов и сроков проведения аудиторских процедур. Например, на основе информации об отраслевых особенностях деятельности клиента аудитор подбирает персонал для работы с данным клиентом и решает вопрос о необходимости привлечения экспертов; на основе данных о территориально обособленных складских подразделениях клиента аудитор решает вопрос о наблюдении за проводимой клиентом инвентаризацией и так далее.

Знания о бизнесе клиента необходимы аудитору и на завершающей стадии аудиторской проверки, когда он должен проанализировать, каким образом характер бизнеса клиента влияет на его финансовую отчетность и соответствует ли содержание финансовой отчетности клиента знаниям аудитора о данном бизнесе.

Общеэкономическая информация позволяет оценить тенденции развития проверяемой организации и так называемые "критические области" аудита, то есть те показатели отчетности, которые подлежат более подробной проверке в связи, например, с произошедшими изменениями законодательства, резким изменением валютного курса и так далее.

К общеэкономической информации, понимание которой позволит более эффективно спланировать и провести аудиторскую проверку, в частности относится следующая:

- общие тенденции экономической активности (например, спад, подъем);

- процентные ставки и доступность финансовых ресурсов;

- инфляция, ревальвация валюты;

- политика правительства:

- денежно-кредитная;

- фискальная;

- наличие финансовых стимулов (например, программы государственной помощи и поддержки);

- тарифы, торговые ограничения;

- курс иностранной валюты и механизмы валютного контроля;

- другая общеэкономическая информация.

Эта информация полезна, в частности, при планировании аудита, сравнительном анализе деятельности проверяемого субъекта за два или более отчетных периода и так далее. Например, замедление роста объемов выручки предприятия в условиях общего спада экономики, как правило, вполне объяснимо, а резкий рост выручки в тех же условиях должен вызвать вопросы у аудитора, требующие более тщательного анализа и проверки счетов продаж.

Специфические аспекты различных отраслей экономики находят отражение в финансовой отчетности. Поэтому иметь представление об отрасли клиента аудитору важно, чтобы адекватно интерпретировать информацию, полученную в ходе аудита.

К отраслевой информации, которой необходимо владеть аудитору, относится, например, следующая:

- конкурентная среда в отрасли, рыночные условия;

- цикличность (сезонность) деятельности;

- изменения в технологии производства;

- коммерческий риск (например, высокая технология, высокая мода, легкий доступ на рынок для новых конкурентов и т.п.);

- спад или расширение деятельности в отрасли;

- неблагоприятные условия в отрасли (например, снижение спроса, наличие неиспользуемых производственных мощностей, серьезная ценовая конкуренция);

- основные экономические и статистические показатели;

- специфические операции (например, в отношении трудовых контрактов, методов финансирования и т.п.) и особенности бухгалтерского учета;

- экологические требования и проблемы;

- нормативно-правовая база;

- наличие и стоимость источников энергии;

- другие отраслевые данные.

Ознакомиться с отраслью клиента аудитор может разными путями. К ним относятся беседы с аудиторами, имеющими опыт проверки организаций той же отрасли, беседы с предыдущим аудитором и персоналом клиента, собственный опыт аудитора, накопленный в ходе предыдущих аудиторских проверок данного клиента и предприятий той же отрасли, специальная литература. Например, некоторые аудиторские фирмы постоянно подписываются на специальные журналы по тем отраслям, с которыми они имеют дело.

Чтобы производить внутриотраслевые сравнения, необходимо также знание тех аспектов бизнеса клиента, которые отличают его от других фирм данной отрасли.

При планировании и проведении аудита необходимо изучить следующие специфические характеристики бизнеса клиента:

1. Управление и структура собственного капитала:

- вид предприятия - частное, общественное, государственное, включая происходящие или запланированные изменения;

- собственники и связанные стороны (местные, зарубежные, деловая репутация и опыт);

- структура капитала, включая происходящие или запланированные изменения;

- организационная структура;

- задачи, философия, стратегические планы руководства;

- приобретения, слияния, ликвидация отдельных видов хозяйственной деятельности (происходящие или запланированные);

- источники и методы финансирования (текущие, первоначальные);

- совет директоров:

- состав;

- деловая репутация и профессиональный опыт отдельных лиц, входящих в состав совета директоров;

- независимость и контроль за деятельностью управляющих;

- периодичность заседаний;

- наличие аудиторского комитета и сфера его деятельности;

- наличие политики корпоративного поведения;

- замена профессиональных консультантов (например, юристов);

2. Управляющие:

- опыт и репутация;

- текучесть кадров;

- основной финансовый персонал и его статус в организации;

- укомплектованность бухгалтерии кадрами;

- планы стимулирования или премирования как часть вознаграждения (например, в зависимости от прибыли);

- использование прогнозов и бюджетов;

- давление на руководство (например, перегруженность руководства, доминирование одного лица, поддержка курса акций, необоснованные сроки объявления результатов);

- управленческие информационные системы;

- наличие подразделения внутреннего аудита и качество его работы;

- отношение к внутреннему контролю.

3. Деятельность проверяемого субъекта - продукция, рынки, поставщики, расходы, производственная деятельность:

- характер производственной деятельности (например, производство, оптовая торговля, финансовые услуги, импорт/экспорт);

- местонахождение производственных помещений, складов, офисов;

- наемный персонал (например, по месту нахождения, предложение, уровень заработной платы, соглашения с профсоюзами, пенсионные обязательства, государственное регулирование);

- продукция (работы, услуги) и рынки (например, основные заказчики и контракты, условия оплаты, норма прибыли, доля рынка, конкуренты, экспорт, ценовая политика, уровень спроса на продукцию, гарантии, пакет заказов, маркетинговая стратегия и задачи, производственные процессы);

- важные поставщики товаров, работ, услуг (например, долгосрочные контракты, стабильность поставок, импорт, способы поставок, например, поставки на условиях "точно в срок");

- товарно-материальные запасы (например, местонахождение, количество);

- франшизы, лицензии, патенты;

- важные категории расходов;

- расходы на исследования и разработки;

- активы, обязательства и операции в иностранной валюте - по типам валюты, хеджирование;

- законодательство и нормативные акты, в значительной степени влияющие на деятельность субъекта;

- действующие информационные системы, планируемые изменения;

- структура задолженности, включая условия и ограничения.

4. Финансовая деятельность - факторы, относящиеся к финансовому положению и доходности субъекта:

- основные показатели и статистика;

- тенденции.

5. Условия, в которых подготавливается отчетность - внешние факторы, оказывающие воздействие на руководство в процессе подготовки финансовой отчетности.

6. Законодательство:

- среда регулирования и нормативные требования;

- налогообложение;

- показатели деятельности, раскрытие которых необходимо для данной отрасли;

- требования к аудиторскому отчету;

- пользователи финансовой отчетности.

Информацию о бизнесе клиента аудитор получает и перед заключением договора на аудит, и при планировании, и в процессе аудиторской проверки.

До заключения договора на проведение аудита аудитор должен получить предварительные сведения об отрасли, структуре собственности, руководстве и характере деятельности будущего клиента с тем, чтобы определить, можно ли обеспечить адекватный уровень знаний о бизнесе клиента для проведения аудита.

Предварительно собранная информация о бизнесе клиента может быть систематизирована аудитором с помощью бланка рабочего документа "Лист предварительного планирования".

Полученная информация должна обрабатываться и храниться аудитором с тем, чтобы быть доступной группе аудиторов, участвующих в аудиторской проверке данного клиента, и руководству аудиторской фирмы, курирующему проведение аудиторской проверки и несущему ответственность за аудиторское заключение.

В ходе аудиторской проверки знания о бизнесе клиента непрерывно дополняются. Аудиторы должны постоянно учитывать происходящие изменения в деятельности организации-клиента для выявления и понимания событий, операций и методов работы, которые могут существенно повлиять на финансовую отчетность клиента, ход аудиторской проверки и /или аудиторское заключение.

Знания о бизнесе клиента, полученные в ходе аудиторской проверки, должны отражаться в бланке рабочего документа аудитора "Информация о деятельности клиента". Рабочий документ с описанием бизнеса клиента подтверждается подписями заполнивших его лиц и обновляется в ходе каждой аудиторской проверки. Ежегодно данный документ копируется, копия остается в файле предыдущей аудиторской проверки, а подлинник - в файле текущей аудиторской проверки. Таким образом, аудитор может проследить изменения в бизнесе клиента, произошедшие из года в год работы в данным клиентом.

Например, аудитором получена (таблица 1).

Таблица 1 – Информация о деятельности организации и среднеотраслевых показателях

| Показатели |

Организация |

Среднеотраслевой показатель |

| 2007 |

2006 |

2007 |

2006 |

| Себестоимость выпущенной продукции (млн. тенге) |

190,5 |

170,5 |

170 |

170 |

| Уровень переменных расходов в себестоимости (в %%) |

42,0 |

31,7 |

32,8 |

31,4 |

Аудитор делает вывод об ухудшении показателей организации по сравнению со среднеотраслевыми данными, при этом в количественном выражении выпуск продукции в 2006 году имел незначительные отклонения по сравнению с предыдущим периодом. Так, в 2005 году товарооборот организации превышал этот показатель на 0,5 млн. тенге (170,5- 170), а уровень переменных расходов - на 0,3 пункта (31,7 - 31,4). В 2006 году себестоимость продукции возросла на 20,5 млн. тенге (190 5 - 170). Аудитор, протестировав правильность формирования себестоимости, установил, что себестоимость была неправильно сформирована за счет неверной классификации расходов. Это обстоятельство дает основание аудитору оценить риски и выявить другие проблемы, планировать и выполнять аудит наиболее рационально, оценить аудиторские доказательства, заявления руководства и т. д.

Очевидно, что понимание бизнеса, в условиях которого функционирует организация, помогут аудитору:

- оценить риски и выявить проблемы;

- планировать и проводить аудит эффективно и рационально;

- оценить аудиторские доказательства;

обеспечить лучшее проведение аудита [14, с.53].

Любая эффективная работа требует предварительного составления четкого плана или программы. В казахстанском стандарте по аудиту 7 подчеркивается необходимость планирования аудитором своей работы по проверке таким образом, чтобы была эффективна, качественна и выполнена к помеченному сроку [16].

Планирование согласно международному стандарту аудита «Планирование» означает разработку общей стратегии и детального подхода к проверке, сроку проведения и объему аудита. Отсюда аудитор должен разработать и документально оформить полный план аудита с описанием предполагаемого масштаба и характера проведения [6, с.88].

Согласно разделу «Общий план аудита» МСА 300 аудитор в ходе планирования должен разработать общий план аудита и задокументировать его, описав при этом предполагаемый объем и ведение аудиторской проверки [12].

Форма и содержание плана по аудиту может меняться в зависимости от объема работы, сложности аудита, специфической методологии и технических приемов, используемых конкретным аудитором. Общий план проверки должен быть составлен аудитором так, чтобы он предусматривал: приобретение знаний о деятельности клиента, о принятой им учетной политике и системе внутреннего контроля; установление ожидаемого доверия внутреннему аудиту; определение и программирование содержания, времени проведения и объема аудита, подлежащих выполнению; координацию выполняемой работы [1, с.86].

При составлении общего плана аудитор должен указывать ожидаемые оценки неотъемлемого риска и риска системы внутреннего контроля, устанавливать уровни существенности для целей аудита, определять возможность существенных искажений в финансовой отчетности и выявлять сложные области бухгалтерского учета.

При составлении общего плана ожидаемого масштаба работ по проведению аудита аудитору целесообразно также рассмотреть следующие вопросы: условия контракта и установленные законом положения об ответственности аудитора; определение наиболее важных вопросов проводимого аудита; работа внутренних аудиторов и масштабы их вовлечения в аудит. Также при планировании указывается возможность привлечения других аудиторов для аудита филиалов и дочерних подразделений клиента, привлечение экспертов и потребность в персонале для проведения аудита.

К прочим аспектам аудита, которые следует учесть при разработке общего плана аудита, в МСА 300 отнесено выявление обстоятельств, требующих особого внимания (существование связанных сторон, возможность банкротства и т. д.) [13].

Аудитор может обсудить элементы общего плана с руководством и персоналом клиента для совершенствования и действенности проводимого аудита и координации аудиторских процедур с работой персонала клиента. Однако общий аудиторский план остается объектом непосредственно аудиторской ответственности.

В разделе «Программа аудита» МСА 300, указывается, что наряду с общим планом аудитор должен разработать и документировать программу аудита, которая определяет характер, сроки и объем запланированных аудиторских процедур, необходимых для осуществления общего плана аудита [12].

Она представляет собой серию инструкций для помощников аудитора, вовлеченных в аудит, а также средство контроля за качеством выполнения работы [6, с.91].

Содержание программы аудита. Специфика предприятия, объем и сложность работы по его проверке каждый раз требуют определения четкой последовательности шагов при проведении аудита и правильного распределения обязанностей между аудиторами, если проверку проводят несколько специалистов. С этой целью руководителем бригады составляется программа проверки в которой указывается:

- цель аудита. Целями аудита могут быть: экспертиза оценки состояния учета, проверка достоверности показателей годовой финансовой отчетности, разработка мероприятий по укреплению финансовой устойчивости предприятия и т.д.; [6, с.86]

- основные участки работы предприятия и объекты учета, подлежащие проверке. В программе проверки указываются те участки работы, которые будут исследованы в ходе аудита. Надо, во-первых, отметить наиболее важные участки, имеющие определенные значения для финансово-хозяйственной деятельности предприятия и формирования ее результатов. И, во-вторых, надо указать, что другие участки работы предприятия, будучи нужными и полезными, решающего влияния на результаты деятельности не оказывают;

- характер проверки (сплошная, выборочная, визуальная и т.д.);

- закрепление обязанностей за членами бригады. Если проверку осуществляет бригада аудиторов, то следует заранее определить, какие участки возьмет тот или иной аудитор;

- предполагаемая продолжительность проверки. Продолжительность аудиторской проверки может быть различной, однако практика показывает, что 2-недельная интенсивная работа приносит не менее точные и полезные результаты, нежели растянутые во времени на долгие недели.

Программа аудита должна пересматриваться в процессе аудита по мере необходимости. Выводы аудитора по каждому разделу аудиторской программы, документально отраженные в рабочих документах, являются фактическим материалом для составления аудиторского отчета и аудиторского заключения.

При разработке плана аудита аудитор устанавливает приемлемый уровень существенности с целью выявления существенных искажений.

Уровень существенности (материальности) представляет собой предельно допустимый уровень возможного искажения отдельной статьи или финансового показателя в отчетности, а также финансовых результатов в целом, либо максимально допустимый размер ошибочной суммы, которая может быть показана в публикуемых финансовый отчетах и рассматриваться как несущественная, т. е. не вводящая пользователей в заблуждение.

В финансовом учете и внешнем аудите ошибка или пропуск в отчетности считаются материальными (существенно важными), если в результате этого пользователь данной отчетности буден дезинформирован в принятии своего решения и понесет убытки.

Существенность (материальность) в аудите имеет две стороны: качественную и количественную. Качественная сторона позволяет определить, носят ли существенный характер отмеченные в ходе проверки отклонения порядка совершенных экономическим субъектом финансовых и хозяйственных операций от требований нормативно-законодательных актов Республики Казахстан. Количественная сторона позволяет оценить, превосходят ли по отдельности и в сумме обнаруженные отклонения (с учетом прогнозируемой величины неотмеченных отклонений) количественный критерий – уровень существенности. Уровень существенности связан со степенью аудиторского риска и между ними существует обратная связь.

Порядок определения существенности в международной аудиторской практике, а также описание взаимосвязи между существенностью и аудиторским риском приведены в МСА 320 «Существенность в аудите».

Раздел «Существенность» данного стандарта содержит утверждение о том, что целью аудита финансовой отчетности является предоставление аудитору возможности выразить мнение относительно того, составлена ли отчетность во всех существенных аспектах, в соответствии с основами подготовки финансовой отчетности. Указывается, что аудитору следует оценивать существенность как при определении характера, сроков и объема аудиторских процедур, так при оценке последствий искажений. Отмечается, что из-за двойственного влияния качественных и количественных факторов на определение существенности установить единый, согласованный количественный критерий невозможно. Тем не менее, необходимо учитывать как объем (количество), так и характер (качество) искажений.

В качестве примера качественных искажений приводится недостаточное или несоответствующее описание учетной политики, способное ввести в заблуждение пользователя финансовой отчетности.

Аудитору предлагается обратить особое внимание на вероятность искажений сравнительно небольших величин. Накапливаясь, такие искажения могут оказать существенное влияние на финансовую отчетность. Существенность нужно рассматривать не только на уровне финансовой отчетности в целом, но и на уровне отдельных сальдо счетов, классов операций и раскрытий информаций.

Информация об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях, а также составляющих капитала считается существенной, если ее пропуск или искажение может повлиять на экономические решения пользователей, принятые на основе финансовой отчетности и (или) ошибки, оцениваемых в случае их отсутствия или искажения.

Порядок определения уровня существенности должен быть оформлен документально и применяться на постоянной основе после решения исполнительного органа аудиторской организации.

Поскольку методы, применяемые при расчете уровня существенности, являются коммерческой тайной аудиторской организации, утверждения и раскрытию подлежат лишь основные аспекты этих методов, а детализированная информация о них по внешнему запросу не предоставляется.

Таким образом, аудитору следует принимать во внимание существенность при определении характера, сроков проведения и объема аудиторских процедур, а также при оценке последствий искажений.

Требования вышеуказанных международных стандартов аудиторской деятельности обязательны при осуществлении аудита публичной организации, предполагающего подготовку официального аудиторского заключения. В случае отклонения от таких обязательных требований ведущий аудитор должен отметить это в своей рабочей документации и в письменном отчете руководству субъекта, заказавшего аудит и (или) сопутствующие ему услуги. Поэтому всем казахстанским аудиторским организациям необходимо регламентировать порядок определения уровня существенности, установить систему базовых показателей и порядок нахождения уровня существенности.

Руководством ПО Карагандацветмет, подразделения ТОО «Корпорации Казахмыс» решено было провести аудит материальных запасов медедобывающего подразделения Рудник Кусмурын в целях:

- установления правильности ведения учета запасов;

- получения точных сведений о наличии и движении запасов в местах их хранения, обеспечении сохранности материальных запасов и соблюдении установленных нормативов их производственного потребления;

- выявления и разработки мероприятий по реализации ненужных предприятию материальных запасов с целью мобилизации материальных ресурсов.

Для решения поставленной задачи было отравлено письмо-предложение о проведении аудита четырем аудиторским фирмам. Откликнувшаяся первой организация ТОО «Акмола-аудит», предложила командировать аудитора в Караганду для проведения предварительного аудита. Целью предварительного аудита было исследовать: для решения каких задач клиент хочет провести проверку и каких результатов он ждет от нее.

Во время переговоров с клиентом аудитор получил согласие от руководства ТОО «Корпорация Казахмыс» на предоставление информации, которая необходима для понимания экономической деятельности клиента и оказывает влияние на составление финансовой отчетности.

Аудитором были составлены документы по изучению экономической деятельности клиента, всех аспектов планируемого аудита и областей проверки. Эти документы позволяет аудитору определить добросовестность и платежеспособность клиента, снижая свой предпринимательский риск. По результатам этапа предварительного планирования аудита рассчитываются нормативы трудозатрат и оценивается объем и стоимость аудиторских услуг (Приложение 1-3).

Далее аудитором было отправляет клиенту письмо о проведении аудита, в котором было выражено согласие на проведение проверки. Директор ПО «Карагандацветмет» также отправил аудитору письмо с просьбой оказать аудиторские услуги. После этого был заключен договор на проведение аудита.

После заключения договора аудитор оценил надежность систем внутреннего контроля и бухгалтерского учета клиента, а также аудиторский риск – вероятность того, что по результатам аудиторской проверки финансовая отчетность содержит неправильные заключения, рассчитал уровень существенности – предельное значение допустимой ошибки показателей финансовой отчетности и определяется соотношение между аудиторским риском и уровнем существенности. Чем выше уровень существенности, тем ниже уровень аудиторского риска, и наоборот. Учитывая уровень существенности и аудиторский риск, определяется характер объема проверки, срок ее проведения, а также разработка программы и общего плана аудита.

Общий план аудита оформляется документально. Он содержит описание предполагаемого объема, этапов аудита и порядок их проведения

Аудитор разрабатывает программу проведения аудита, в которой определяются объем, аналитические процедуры проверки и сроки их реализации (Приложение 3). В процессе ее разработки, необходимо выявить ключевые области аудита.

Ключевыми областями аудиторской проверки материальных запасов являются следующие:

a) Проверка правильности отражения в балансе материальных запасов.

b) Проверка наличия и сохранности материальных запасов.

c) Проверка складского учета и обеспеченности предприятия материальными запасами на последнюю отчетную дату.

d) Проверка правильности оформления первичных документов по движению материальных запасов.

e) Подтверждение целесообразности и законности операций по отпуску и списанию запасов.

f) Оценка качества проведенной в организации инвентаризации.

g) Проверка порядка формирования стоимости материальных запасов и соответствие его избранной учетной политике

h) Изучение других вопросов, вытекающих непосредственно из особенностей деятельности проверяемой организации.

Для значимых областей бухгалтерского учета и финансовой отчетности определяются более детальные методы проверки. В общем плане аудита также определяются действия, направленные на обобщение результатов аудита, указываются положения, которые предусматривают внутренний контроль качества за проведением аудита. Общий план и программа проведения аудиторской проверки подписываются руководителем аудиторской проверки и утверждаются руководителем аудиторской организации. При необходимости данные документы могут меняться в связи с возникающими обстоятельствами, причем причины внесения изменений должны быть документально зафиксированы, на их основе условия договора на проведение аудита могут изменяться.

При разработке программы проверки аудитор должен учитывать, что аудит материальных запасов очень трудоемок. Поэтому при организации аудита используется выборочный метод и лишь в исключительных случаях (например, при проверке дорогостоящих или дефицитных материалов) – сплошной. Размер выборки и объем аудиторских процедур зависят от степени доверия аудитора к системе внутреннего контроля. Наиболее эффективным методом получения информации о системе внутреннего контроля являются опросы работников, производимые при помощи специальной анкеты.

Далее на этапе планирования аудиторской проверки необходимо было систематизировать перечень процедур аудита путем взаимосвязанного рассмотрения способов получения аудиторских доказательств и аудиторских работ.

Методы получения аудиторских доказательств, в том числе приемы фактического, документального контроля, целесообразно квалифицировать на группы. К приемам фактического контроля относятся инвентаризация, контрольный обмер, лабораторный анализ и т.п. В составе приемов документального контроля традиционно выделяются предназначенные для формальной, нормативной и встречной проверки. Приемы формальной проверки позволяют установить правильность заполнения документов и записи реквизитов в них (приемы синтаксического контроля). Приемы нормативной и встречной проверок относятся к классу семантических и способствуют получению контроля документов по существу отображаемых событий. К приемам нормативного контроля можно отнести такие, как проверка правил совершения и учета отдельных хозяйственных операций, подготовка альтернативного баланса. Встречная проверка направлена на установление соответствия между взаимоосвязанными хозяйственными операциями, осуществляемыми одним или несколькими хозяйствующими субъектами. Названную группу аудиторских доказательств могут составлять такие, как подтверждение порядка совершения хозяйственных операций независимой (третьей) стороной, прослеживание взаимосвязей между первичным отражением хозяйственных операций, записями аналитического и синтетического учета, данными отчетности. Наблюдение, опрос исполнителей, руководителей, специалистов и других лиц – участников финансово-хозяйственной деятельности, а также аналитические процедуры относятся к третьей группе аудиторских доказательств, которая условно названа "Прочие методы".

Исходя из содержания аудиторских работ, конкретизации цели аудита, изучения особенностей подлежащих аудиту хозяйственных операций можно установить применимость методов аудиторских доказательств для выполнения каждого вида работ и тем самым установить возможные процедуры в разрезе хозяйственных операций и целей аудита.

Возможные процедуры для аудита товарно-материальных запасов:

1) Определение номенклатуры применяемых материалов и выделение группы основных и вспомогательных материалов, дорогостоящих, легкореализуемых и пр. По хозяйственным договорам определение географии поставщиков, условия поставки и оплаты.

2) Фактическое обследование складов и мест хранения материальных запасов, которое осуществляется с целью выяснения их пригодности для использования по назначению, соблюдения правил хранения ценностей и противопожарной безопасности, наличия сигнализации, весового хозяйства, других измерительных приборов и т.д.

При обследовании складского хозяйства аудитором исследуется состояние и правильное использование складских помещений и измерительных приборов; эффективность работы контрольно-пропускного пункта; наличие пожарной и охранной сигнализации; соблюдение установленных правил приемки, отпуска и хранения материальных ценностей; подбор и расстановку материально-ответственных лиц, заключение с ними договоров о полной материальной ответственности, наличие залежалых, некомплектных и испорченных материалов; правильность оформления приходных и расходных документов, ведения складского учета и составления отчетности.

Методом обследования выявляются условия хранения материальных запасов, соответствуют ли они требованиям обеспечения их сохранности.

3) Проверка пропускной системы с учетом производственных взаимосвязей между отдельными территориально обособленными специализированными цехами. Оформляемые пропуска на вывоз сырья и полуфабрикатов в порядке внутренней кооперации требуют от работников тщательного контроля.

4) Инвентаризация амтериальных запасов на складах и в эксплуатации. Перед началом работы аудитор договаривается с руководителем предприятия о создании инвентаризационной комиссии. Руководитель издает соответствующее распоряжение (приказ) и вручает его текст членам инвентаризационной комиссии, а председателю комиссии передает контрольный пломбир.

В состав инвентаризационной комиссии, помимо материально ответственных лиц, обычно включаются специалисты и работники бухгалтерии. Присутствие при проведении инвентаризации материально ответственных лиц обязательно.

5) Документальная проверка складского учета. Практика работы показывает, что основные нарушения в ведении складского учета состоят в наличии отрицательных переходов остатков («красное» сальдо) по видам материальных ценностей, отсутствии записей о поступлении материалов по отдельным приходным документам, расхождении между данными карточек складского учета и бухгалтерского учета, завышении количества списываемых документов, неправильном подсчете остатков и т.д.

6) Выборочная проверка оформления первичных документов по приходу и расходу материальных запасов. Непосредственно по первичным документам осуществляют предварительный, текущий и последующий контроль за движением, сохранностью и рациональным использованием материальных ресурсов (Приложение 5).

7) Выборочная проверка полноты оприходования ТМЗ и правильности при этом бухгалтерских записей. Обычно контроль за оприходованием материальных запасов осуществляется путем анализа расчетных документов, поступающих от поставщиков. К таким документам относятся платежные требования, счета-фактуры, товарно-транспортные накладные с разного рода приложениями (спецификациями, сертификатами, качественными удостоверениями и т.д.). Прибывшие на предприятие ценности должны своевременно приходоваться на соответствующий склад или, если они сразу же переданы в цех, оформляться как поступившие на склад и отпущенные затем в цех, о чем в документах делается специальная отметка. В этом случае работник склада подтверждает наличие и передачу в цех материальных запасов.

Одновременно по этим же документам аудитору следует проконтролировать правильность записей на счетах бухгалтерского учета хозяйственных операций по оприходованию материалов.

8) Контроль обоснованности операций по отпуску материальных запасов со складов предприятия на изготовление готовой продукции, хозяйственные нужды, на сторону, для переработки и в порядке реализации излишних и неликвидных запасов и проверка правильности списания материальных запасов. Для обеспечения контроля за расходованием материалов и правильного документального его оформления предприятие осуществляет соответствующие организационные мероприятия. Важным условием контроля за рациональным использованием материалов является, например, их нормирование и отпуск на основе установленных лимитов. Лимиты рассчитываются отделами снабжения на основе данных планового отдела об объеме выпуска продукции и норм расхода материалов на единицу продукции.

При проверке правильности списания материальных запасов основными информационными источниками служат лимитно-заборные карты, накладные, требования и другие оправдательные документы на отпуск материалов, ведомости учета движения материалов, карточки складского учета, оборотные и сальдовые ведомости и другие учетные регистры. Далее аудитору следует тщательно проверить правильность бухгалтерских записей по отпуску материальных запасов со складов на различные цели.

9) Установление достоверности учетных данных об остатках материальных ценностей по счетам подраздела 1300 «Запасы». Достоверность учетных данных об остатках материалов и других ценностей по каждому счету и в целом по подразделу 1300 «Запасы», согласованность данных аналитического и синтетического учета проверяют по оборотным или сальдовым ведомостям, составляемых по каждому материально ответственному лицу (складу), ведомости по учету движения материалов журналу-ордеру № 6, по Главной книге и балансу.

10) Подтверждение обоснованности оценки и списания материальных запасов, для чего аудитор проверяет, соответствует ли избранный организацией и зафиксированный в учетной политике метод фактически используемому, подтверждает или не подтверждает экономическую целесообразность применяемого порядка оценки.

После составления программы и общего плана аудиторской проверки формируется и утверждается состав группы, осуществляющей ее. Разделы бухгалтерского учета и финансовой отчетности, подлежащие проверке, распределяются между исполнителями.

Таким образом, оптимально спланировав проведение аудита, аудитор наиболее рационально использует трудовые ресурсы аудиторской компании, минимизирует затраты и время проведения аудита, а также риск необнаружения ошибок в финансовой (бухгалтерской) отчетности аудируемого лица.

Планирование согласно международному стандарту аудита «Планирование» означает разработку общей стратегии и детального подхода к проверке, сроку проведения и объему аудита. Оно необходимо для получения существенной информации о бизнесе клиента и понимания систем учета и внутреннего контроля; оценки степени риска, в том числе риска материальных ошибок, который не может быть предотвращен системой внутреннего контроля клиентов; определения природы, времени и объема аудиторской работы. Отсюда аудитор должен разработать и документально оформить полный план аудита с описанием предполагаемого масштаба и характера проведения.

Получение информации о деятельности аудируемого лица является важной частью планирования работы, помогает аудитору выявить события, операции и другие особенности, которые могут оказывать существенное влияние на финансовую отчетность.

Знания о клиенте включают в себя: представление об экономических условиях функционирования проверяемой организации, об отраслевых условиях, о продукции, методах производства и финансирования. Источниками всей этой информации могут служить экономическая, финансовая и отраслевая пресса, руководства по бухгалтерскому учету и аудиту в различных отраслях экономики, учредительные документы компании, рабочие документы прошлых аудиторских проверок.

Общий план проверки должен предусматривать: приобретение знаний о деятельности клиента, о принятой им учетной политике и системе внутреннего контроля; установление ожидаемого доверия внутреннему аудиту; определение и программирование содержания, времени проведения и объема аудита, подлежащих выполнению; координацию выполняемой работы, сложных областей бухгалтерского учета.

Также целесообразно рассмотреть следующие вопросы: условия контракта и установленные законом положения об ответственности аудитора; определение наиболее важных вопросов проводимого аудита; работа внутренних аудиторов и масштабы их вовлечения в аудит, возможность привлечения других аудиторов для аудита филиалов и дочерних подразделений клиента, привлечение экспертов и потребность в персонале для проведения аудита.

Таким образом, рабочий документ по изучению экономической деятельности клиента, письмо о проведении аудита, договор на проведение аудита, общий план и общая программа аудита – вот основные документы, которые составляются при планировании аудита.

Процесс планирования завершается составлением программы аудита, в которой определяют характер, сроки и объем запланированных аудиторских процедур, необходимых для реализации общего плана аудита, и которую руководители аудиторской группы используют как для инструктирования ассистентов аудитора, так и для контроля качества их работы.

В практической части курсовой работы была исследована часть рабочих документов аудитора при планировании аудиторской проверка материальных запасов на предприятии Рудник «Кусмурын»: условия аудиторского задания, данные для предварительного планирования, информация о бизнесе клиента.

Также были запланированы процедуры аудита материальных запасов на предприятии Рудник «Кусмурын». Программа аудита материальных запасов была определена из шести этапов: проверка наличия и сохранности материальных запасов; проведение выборочной инвентаризации материальных запасов; проверка состояния учета и документооборота по движению материальных запасов; проверка согласованности данных аналитического и синтетического учета; анализ обеспечения и использования материальных запасов; составление аудиторского отчета.

1. Абдыкалыков Т.А. Учет и аудит: Учебное пособие. – Алматы: Издательство Казахского Национального Университета имени Аль-Фараби, 2005. – 212с.

2. Ажибаева . Аудит: Учебное пособие. – Алматы: Экономика, 2004 – 214с.

3. Андреев и др. Практикум по аудиту- М.:Финансы и статистика,1999.

4. Аудит. Учебник для ВУЗов/Под ред. Подольского В.И. – 3-е изд., перераб. и доп. – М.: ЮНИТИ_ДАНА. -2006;

5. Барышников Н.П. организация и методика проведения общего аудита.-М.:Филинъ,1999.

6. Березюк В.И. Учебно-методический комплекс для дистанционного обучения по дисциплине АУДИТ. – Караганда: КЭУ Казпотребсоюза, 2006

7. Галузина С.М. Аушимс Т.Р. Международный учет и аудит. – СПб.: Питер, 2006;

8. Данилевский Ю.А. и др. Аудит. Учеб. пособие. – изд. 3-е перераб. и доп. – М.: ИД ФБК-Пресс, 2005;

9. Дюсембаев К.Ш., Егембердиева С. К., Дюсембаева Е. К. Аудит и анализ финансовой отчетности. – Алматы: Гылым, 1998. – 500 с.

10. Мадиева К.С. Учебно-методический комплекс по дисциплине: «Бухгалтерский учет и аудит». – Караганды: Издательство Карагандинского Экономического Университета, 2006 – 110с.

11. Материалы лекций по дисциплине «Международные стандарты аудита» к. э. н., доцента кафедры «БУА и А» Погореловой М.Я.

12. Международные стандарты аудита в Казахстане – Алматы, 2001.

13. Международные стандарты аудита и кодекс этики профессиональных бухгалтеров. – М.: Международный центр реформа системы бухгалтерского учета, 2002;

14. Нурсеитов Э.О. Аудит: Краткое руководство - Алматы, ТОО «Издательство LEM», 2007. –220с.

15. Об аудиторской деятельности. Закон Республики Казахстан от 20 ноября 1998 года N304-1 (с изменениями и дополнениями).

16. Стандарты аудиторской деятельности в Республике Казахстан. Департамент методологии бухгалтерского учета и аудита Министерства Финансов Республики Казахстан - Алматы: Экономика, 1998. – 240с.

17. Суйц В.П., Ахметбеков А.Н., Дубровина Т.А. Аудит: общий, банковский, страховой: учебник.- М.ИНФРА – М., 2000.-556с.

18. Шеремет А.Д., Суйц В.П. Аудит:Учебное пособие.-М.:Инфра-М,2000.

|