Содержание

Введение

I. Теоретическая часть

1.1 Историческое развития учетных регистров

1.2 Сущность и значение учетных регистров

1.3 Классификация учетных регистров

1.3.1 Классификация по внешнему виду

1.3.2 Классификация учетных регистров по строению

1.3.3 Классификация по объему информации

1.3.4 Классификация по характеру регистрации

1.4 Хранение учетных регистров

1.5 Сущность и способы записей в учетные регистры

1.6 Рекомендации Министерства Финансов по выбору учетных регистров

II. Практическая часть

2.1 Остатки по синтетическим счетам

2.2 Журнал хозяйственных операций

2.3 Остатки по синтетическим счетам

2.4 Оборотно-сальдовая ведомость

2.5 Шахматная ведомость

2.6 Баланс на начало января

2.7 Баланс на конец января

Заключение

Список использованной литературы

Основным объектом бухгалтерского наблюдения признаются свершившиеся факты хозяйственной жизни. Факты хозяйственной жизни предприятия фиксируются в первичных документах. Данные первичных документов после их проверки с точки зрения законности, целесообразности, правильности арифметических подсчетов и принятия к учету должны быть зарегистрированы для дальнейшей группировки, отвечающей нуждам управления. Они регистрируются, накапливаются и систематизируются в регистрах бухгалтерского учета, с целью их дальнейшего анализа. Правильность отражения хозяйственных операций в регистрах обеспечивают лица, составившие и подписавшие их.

Учетные регистры представляют собой носители данных определенной формы, построенные в соответствии с экономической группировкой информации об активах, капитале и обязательствах экономического субъекта. То есть это разграфленные специальным образом листы бумаги, на которых производят текущие записи.

Форма и перечень учетных регистров, порядок записей в них, обработки и использования рекомендуются Правительством РФ, на которое, в соответствии с законом РФ «О бухгалтерском учете», возложено общее методологическое руководство бухгалтерским учетом в стране, или федеральными органами исполнительной власти, а также организациями при соблюдении ими общих методологических принципов бухгалтерского учета.

I. Теоретическая часть

В настоящее время внешний вид и материальная основа учетных регистров весьма разнообразны: книги, журналы, карточки, свободные листы, машинограммы, видеограммы, магнитные ленты, магнитные диски и дискеты, оперативная память ЭВМ и т.п. Как справедливо утверждают исследователи: история развития бухгалтерского учета - это, прежде всего эволюция учетных регистров.

Первые сведения об учетных регистрах мы встречаем в Древнем Египте. Здесь записи регистрировались на свитках папируса (свободных листах). На таком листе чаще встречаются данные инвентаризации. Здесь же фиксировались данные по поступлению и отпуску ценностей. Так, первый человек на папирусе обозначал какое количество ценностей подлежит отпуску, второй отмечал, какое количество ценностей было отпущено фактически, а третий сравнивал числа и делал отметки об отклонениях.

В Вавилоне учет производился на карточках. Подобная карточка делалась из мягкой и влажной глины в виде пластинки или, как еще ее называли, таблетки. Величина найденных таблеток от 2-х см, до больших глыб размером 30×40 см. на влажной поверхности такой пластинки тростниковой палочкой писали данные, ошибочные записи попросту стирались, никакого понятия исправления ошибочных записей не существовало. Далее пластинки сушились на солнце или в печах (позднее). Хранили документы в конвертах. Часто делали два экземпляра документов. Пластинки складывались в глиняный кувшин, закрывались крышкой и кувшин обвязывали веревкой, на конце которой находился кусок глины, где отмечали содержание хранящихся документов. Ненужные документы уничтожали, бросая их на пол.

В Древней Греции имелись специальные журналы, где в хронологическом порядке регистрировались квитанции (антисимбомы), по которым выдавались деньги в банках.

В Риме учетные регистры велись на лыке, на деревянных табличках, покрытых воском, медных досках, коже, холстах, пергаментах. Здесь впервые появляется взаимосвязанная система учетных регистров. Первой учетной книгой была Adversaria, где фиксировались ежедневные факты хозяйственной жизни. Далее эта книга называлась памятной, или мемориалом. Позднее появились кодексы Codexacceptietexpenci и Codexrationumdomesticorum. Среди ученных до сих пор нет согласия в вопросе о назначении этих кодексов. Одни считают, что первая книга была журналом, а вторая – Главной книгой. Другая группа ученных полагает, что первый кодекс был кассовой книгой, а второй – книгой систематических записей. Здесь впервые появляется двухсторонняя схема заполнения. Каждых факт четко фиксировался «от – к (кому)».

В отдельных провинциях использовалась книга – бревариум, где отражались сметные ассигнования и их исполнения.

В средние века до IX века все хозяйственные записи довольно хаотичны и, в основном, представлены различными перечнями имущества. Далее записи становятся более упорядоченными. В XIII веке в Западной Европе существовали приходно-расходные книги, которые велись в двух экземплярах, один хранился у кассира, другой – у бухгалтера. Образцовым был учет в Англии. В его основе лежала Книга Страшного Суда. Здесь же зародились учетные регистры шахматной формы. Кроме того, существовала так называемая, простая бухгалтерия. Она была представлена хронологическими записями текущих оборотов в записных книжках купцов. Однако следует отметить, что порой это были не столько учетные регистры, сколько семейные повествования.

Дальнейшее совершенствование материальной основы, структуры и форм учетных регистров происходило под влиянием таких факторов, как рост масштабов производства, усложнение хозяйственного механизма, увеличение количества совершаемых и учитываемых фактов хозяйственной жизни, возрастание объемов собираемой и перерабатываемой информации, разделение труда учетных работников и их специализация, применяемые средства вычислительной и организационной техники, позволяющие не только обрабатывать бухгалтерские данные, но и накапливать, и хранить их.

Бухгалтерский учет является важнейшей функцией управления и инструментом контроля за стоимостными процессами, происходящими на предприятии.

Хозяйственные операции, оформленные соответствующими документами, для получения обобщенной информации о наличии и изменениях имущества предприятия, хозяйственных процессах и финансовых результатах деятельности подлежат группированию и отображению в определенном порядке в учетных регистрах.

В бухгалтерском учете хозяйственные операции группируются в соответствии с их экономическим содержанием и отражаются в учетных регистрах. После проверки, приемки и бухгалтерской обработки, все первичные документы подлежат регистрации в специальных таблицах, называемых регистры.

Учетными регистрами называются таблицы специальной формы, приспособленные для регистрации первичных документов и обобщения взятой из этих документов информации о наличии и движении имущества предприятия и его обязательств.

В регистры из документов переносят всю информацию о совершившейся хозяйственной операции. Для этого в таблицах для каждого показателя отводится отдельная графа – порядковый номер записи, дата, наименование и номер документа, содержание операции, количество, сумма и другие. Информация, которая содержится в учетных регистрах, используется для оперативного руководства, экономического анализа хозяйственной деятельности отдельных участков и предприятий в целом, а также для составления отчетности. Поэтому своевременное и правильное отображение хозяйственных операций в учетных регистрах - одно из обязательных условий качества и оперативности учета.

При ведении регистров бухгалтерского учета на машинных носителях информации должна быть предусмотрена возможность их вывода на бумажные носители информации.

Следовательно, предприятие может вести регистры для отражения в бухгалтерском учете дифференцированного учета данных о товарах по разработанной им форме в которой будет отражен учет денежных сумм, количество проданных товаров, запасов по каждому виду товара. Вышеуказанные регистры не требуется ежемесячно выводить на бумажный носитель, но по требованию государственных органов, осуществляющих контроль в соответствии с законодательством, предприятие обязано изготовить за свой счет копии таких регистров на бумажных носителях.

Поэтому для успешного изучения и последующего правильного применения и последующего правильного применения регистров возникает потребность в их классификации по различным признакам: назначению, видам учета (степени детализации), по внешнему виду, форме графления, продолжительности отчетного периода и другим.

Учетные регистры представляют собой носители данных о хозяйственных операциях, полученных из соответствующих первичных и сводных документов. В книгах левая страница разворота отводилась для записей по дебету, а правая - по кредиту.

В настоящее время существуют разнообразные формы регистров, что обусловлено разнородностью хозяйственных операций.

Учетные регистры классифицируются по:

1. внешнему виду. Выделяют книги, карточки, свободные листы, магнитные ленты, магнитные диски, дискеты и др.

2. строению. Выделяют параллельные графы, последовательные графы, комбинированное размещение.

3. объему информации. Выделяют синтетические, аналитические и комбинированные.

4. характеру регистрации – хронологические, систематические, комбинированные.

5. порядку записей – ручные, машинные.

6. В зависимости от материальной основы учетные регистры подразделяются на бумажной и безбумажной основе.

Бумажные регистры существуют в виде специальных книг (журналов), отдельных листов и карточек. Сюда же следует отнести машинограммы, получаемые в результате обработки бухгалтерской информации на ЭВМ и других средствах вычислительной техники.

Книга представляет собой пронумерованный и прошнурованный регистр, скрепленный печатью предприятия и подписями руководителя и главного бухгалтера. Страницы книги разграфлены для регистрации ФХЖ в зависимости от специфики отражаемых объектов наблюдения, например, кассовая книга. Главная книга, книга депонированной заработной платы. Обязательными реквизитами книги считаются: название предприятия; период времени, за который отражены хозяйственные операции в данном регистре; название счета (счетов).

Книги используются в тех случаях, когда перечень учитываемых объектов незначителен. Например, при небольшом перечне основных средств на предприятии вместо инвентарных карточек, описи инвентарных карточек по учету основных средств и карточек движения основных средств используется книга учета основных средств.

Карточки - предназначенные для длительного пользования бланки с отпечатанной таблицей. Они подлежат обязательной регистрации в специальном реестре. Такие носители бухгалтерской информации наглядны, их несложно сортировать, удобны в обращении. На карточках отражается информация о материалах, готовой продукции, издержках, оплате труда. Обязательные реквизиты карточки: наименование предприятия; код синтетического счета; код аналитического счета; корреспондирующий счет; единица измерения; количество (для материальных карточек); сумма в денежном выражении. Карточки хранятся в картотеке у материально ответственных лиц.

Карточки бывают контокоррентные, многографной формы и количественного учета.

Контокоррентные карточки используются для учета расчетов с разными дебиторами и кредиторами, отдельными банками с персоналом предприятия по прочим операциям. Ниже приведена карточка контокоррентной формы (табл. 1.3.1)

Таблица 1.3.1 Учетная карточка контокоррентной формы.

| Дата |

№ |

Содержание хозяйственной операции. |

Дебет |

Кредит |

Отметки. |

| Сальдо на начало периода |

| 1 |

| 2 |

| Оборот за месяц |

| Сальдо на конец периода |

Как видим, содержание карточки такого типа приемлемо для регистрации операций по всем счетам расчетов, входящих в VI раздел плана счетов. В них четко представлен раздельный учет обязательств в виде дебиторской и кредиторской задолженностей. Информация, представленная в данной карточке, - это аналитический счет расчетов по каждому юридическому и физическому лицу.

Карточки многографной формы используются для аналитического учета затрат, в постатейном разрезе, связанных с выпуском продукции, выполнением конкретных видов работ или оказания услуг. Строение таких карточек предусматривает необходимость получения данных по каждой статье калькуляции. Поэтому дебетовая (чаще) колонка разбивается на несколько граф, каждая из которых предназначена для указания одной статьи. Совокупность этих статей определяет их номенклатуру, на базе которой исчисляется себестоимость конкретных видов изготовленной продукции.

Общий вид карточки многографной формы к счету 20 «Основное производство» представлен в таблице 1.3.2

Таблица 1.3.2 Учетный регистр многографной формы.

| № п/п |

содержание |

Дебет счета 20 «Основное производство» |

Итого по кредиту |

отметки |

| Сырье и материалы |

Основная заработная плата производственных рабочих |

Дополнительная заработная плата производственных рабочих |

И т. д. |

Итого по дебету |

Карточки количественного учета предназначены для учета товарно-материальных ценностей на складе. Они заполняются ответственным лицом на основании первичных документов по движению конкретного наименования материала. На каждое наименование материала открывается новая карточка. Форма их имеет следующий вид (табл. 1.3.3)

Таблица 1.3.3 Карточка количественного учета

| № п/п |

Дата |

Содержание |

Приход |

Расход |

Остаток |

Контроль (дата, подпись) |

Карточки помещаются в специальной картотеке в порядке, определяемом спецификой учитываемых объектов. Контокоррентные карточки хранят в разрезе букв алфавита. Карточки по учету основных средств в картотеке располагают по местам их эксплуатации, а внутри – по видам и конкретным наименованиям.

Листы, так же, как и карточки, представляют собой бланки с отпечатанными таблицами, но большие по размеру и объему отражаемой в них информации. На листах, например, производят расчет амортизации по видам (категориям) основных средств, расчет себестоимости готовой продукции и пр.

Машинограммы - бумажные регистры, изготовленные с применением средств вычислительной техники (таблично-текстовых машин или ЭВМ) и распечатанные на устройствах вывода информации. Компьютеры, используемые для решения учетных задач (малой и средней мощности, персональные ЭВМ), позволяют разрабатывать и выводить на печать наборы счетных записей хронологической, систематической и синхронистической систематизации, любой степени обобщения (синтетические и аналитические) и не имеют ограничений по способу графления регистров и изображения записей. Таблицы учетных регистров распечатываются на рулонной, фальцованной бумаге или стандартных листах, не требуя предварительного типографского графления. Логико-арифметические методы автоматизированного контроля и корректировки входящих данных позволяют обеспечить достоверность результатов расчетов, а современные печатающие устройства (в том числе лазерного типа) способствуют достижению высокой наглядности и качества таблиц, что направлено на повышение культуры труда бухгалтерского аппарата.

К регистрам на безбумажной основе относятся учетные таблицы, сформированные или непосредственно в оперативной памяти компьютеров, или на магнитных носителях (магнитных лентах бобинного типа или кассетных, гибких и жестких дисках) или оптических (лазерных компакт-дисках) и магнитооптических носителях данных. Современная видеотехника позволяет проектировать учетные регистры (видеограммы) на экраны дисплеев компьютеров или телевизоров, а при необходимости и непосредственно с ЭВМ на экраны просмотровых залов.

Графление бухгалтерских регистров может быть параллельным, последовательным и смешанным.

При параллельном графлении относящиеся к дебету и кредиту записи располагаются на одной строке. Различают три варианта расположения информации при параллельном графлении' одностороннее, двустороннее и многоколончатое.

В одностороннем регистре записи располагаются на одном развороте информационного носителя, где колонки для дебета и кредита счета помещаются либо справа от текста (неразделенный регистр, пример приведен в виде Журнала регистрации хозяйственных операций), либо для дебета - слева, для кредита - справа (разделенный регистр). Заметим, что разделенные регистры на практике встречаются редко.

Односторонние регистры параллельного графления могут применяться не только для отражения информации по отдельным счетам, но и распространяться на их совокупность, представленную бухгалтерским балансом российского учета (см. табл. 8.5).

Двусторонний регистр имеет две страницы с идентичным текстом: одна - для дебетовых записей, другая - для кредитовых.

В многоколончатом регистре информация отражается на одной странице, но в отличие от одностороннего регистра в графе текст располагается в нескольких колонках для различных признаков.

При последовательном графлении в регистре сначала отражаются записи, относящиеся к дебету, а ниже - к кредиту. При ручном способе ведения записей такой вид регистров неудобен, так как заранее неизвестно, сколько строк займут дебетовые записи.

Регистры последовательного графления также используются для построения бухгалтерских балансов. Например, в британо-американском учете (в отличие от российского баланса, предполагающего горизонтальное расположение статей актива и пассива) статьи активов, капитала и пассивов записываются вертикально “в столбик”.

При смешанном графлении в колонках располагают формулы проводок с указанием наименований (кодов) счетов. Наличие записи в колонке указывает на принадлежность информации к дебету или кредиту определенного счета.

Регистры синтетического учета предназначены для регистрации информации по синтетическим счетам. Они очень разнообразны и отличаются друг от друга по содержанию, строению и последовательности производимых в них записей. Здесь отражаются хозяйственные операции в обобщенном виде и только в денежном выражении. Записи ведутся ежедневно или ежемесячно по данным накопительных ведомостей. К синтетическим регистрам относятся: Главная книга, журналы-ордера, журнал-главная книга. В основу синтетических регистров положена шахматная форма графления, где дебетируемые счета располагаются в горизонтальных, а кредитируемые – в вертикальных колонках.

Регистры аналитического учета служат для отражения показателей аналитических счетов. Построение и содержание регистров могут быть самые разнообразные, в зависимости от объектов аналитического учета.

Бухгалтерские регистры делят на хронологические, систематические, комбинированные.

В хронологических регистрах результаты фактов хозяйственной жизни фиксируются по мере их возникновения (журнал хронологической регистрации операций). Примером хронологических регистров являются книга продаж и книга покупок. В них ведется учет счетов-фактур поставщиком на отгруженную продукцию. Хронологическая запись производится в специальных регистрационных журналах или реестрах. Ее цель – обеспечить контроль за сохранностью документов, поступивших в бухгалтерию, и правильностью записи в них. В систематических регистрах факты хозяйственной жизни группируются по определенным объектам учета. Группировка осуществляется по счетам синтетического и аналитического учета. Примерами таких регистров являются кассовая книга, оборотно-сальдовая ведомость.

В комбинированных регистрах налицо признаки хронологической и систематической записи, т.е. они одновременно содержат и журнал хронологической записи и счета Главной книги, на которых ведутся систематические записи. Примером такого регистра может служить следующая ведомость (табл. 1.3.1)

Таблица 1.3.1 Ведомость №1 – по дебету счета «Касса» с кредита счетов за январь 2008 г.

| № |

Дата |

90 «Продажи» |

91 «Прочие доходы и расходы |

51 «Расчетные счета |

57 Переводы в пути |

71 «Расчеты с подотчетными лицами» |

И т.д. |

Итого |

| 1 |

| 2 |

Совокупность, логические связи, способы построения учетных регистров определяют форму бухгалтерского учета, применяемую экономическим субъектом.

Содержание учетных регистров, как и данные внутренней бухгалтерской отчетности, признаны коммерческой тайной предприятия, за разглашение которой соответствующие лица несут ответственность.

Бухгалтеру важно не только грамотно вести бухгалтерский и налоговый учет, но и обеспечить правильное оперативное хранение и своевременную сдачу в архив документации. Следует помнить, что за ненадлежащее оформление, а также за нарушение порядка составления и утрату или незаконное уничтожение документов установлена административная ответственность как юридических, так и должностных лиц. При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений.

Сохранность первичных бухгалтерских документов (накладных, счетов, счетов-фактур, приходно-кассовых ордеров и т.д.), бухгалтерских отчетов и балансов, оформление и передачу их в архив обеспечивает главный бухгалтер предприятия. Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации.

Документы до передачи их в архив организации должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственность лиц, уполномоченных главным бухгалтером. Обработанные вручную первичные документы текущего месяца, относящиеся к определенному учетному регистру, выписки банка с относящимися к ним документами, кассовые ордера, авансовые отчеты для сдачи в архив подбираются в хронологическом порядке, комплектуются, подшиваются в папки и переплетаются. Сдача документов в архив сопровождается справкой (описью).

Особое значение имеет хранение документов, связанных с начислением заработной платы работникам предприятия. Расчетные (расчетно-платежные) ведомости на выдачу заработной платы должны храниться в течение 5 лет. Лицевые счета получателей пенсий и государственных пособий хранятся в течение 5 лет после прекращения выплаты пособий и пенсий, для единовременных пособий - 1 год.

В случае прекращения деятельности организации документы, связанные с начислением и выплатой заработной платы работникам, подлежат сдаче в государственные архивы.

На крупных предприятиях целесообразна разработка и утверждение специального внутреннего (локального) акта - Положения о порядке хранения документации. В Положении о порядке хранения документации определяются с учетом конкретных условий деятельности организации: виды документов, подлежащих обязательному хранению; структурные подразделения, обеспечивающие хранение документов; порядок поступления документов на, хранение; сроки хранения документов (если они не определены в нормативных актах); порядок учета и регистрации поступающих на хранение документов; меры, обеспечивающие сохранность документов и конфиденциальность содержащихся в них сведений (кроме тех сведений, что являются открытыми); порядок выдачи хранящихся документов для работы с ними и другие.

Запись в учетные регистры - отражение хозяйственных операций в учетных регистрах. Порядок ведения учетных регистров работниками бухгалтерии и вычислительных установок определяет главный бухгалтер. Он устанавливает служебные обязанности каждого работника и ответственность за их выполнение.

Выбор того или иного способа записей заполнения учетных регистров зависит от целого ряда условий: вида и формы, отраслевой принадлежности предприятия и так далее. Однако любая техника ведения учетных регистров основывается на принципе двойной записи хозяйственной операции на счетах по дебету одного и по кредиту другого счета. Исключением являются записи на забалансовых счетах (бухгалтерская проводка для них делается только по дебету или кредиту забалансового счета).

Записи в учетные регистры могут быть простые и копировальные. Простыми называют записи, которые осуществляются только в одном экземпляре (регистре). Копировальные записи применяют в том случае, когда нужно иметь копию записи. Такие записи делают с помощью копировальной бумаги. Да, при ведении Кассовой книги второй экземпляр используется в качестве отчет кассира. Применение копировальных записей исключает возможность ошибок, которые могли бы быть допущены при повторном переписывании, кроме того способствует экономии времени на ведение учета. Копировальные записи могут вестись и на вычислительных установках.

Порядок отображения хозяйственных операций в учетных регистрах зависит от формы бухгалтерского учета, который применяется на предприятии. При определенных формах бухгалтерского учета (например, мемориально-ордерной) операции сначала отображают в регистрах синтетического учета, а затем - аналитического. Однако в современных условиях распространен другой порядок: текущий учет операций осуществляют преимущественно в комбинированных регистрах хронологического и систематического учета, а на отдельных участках - также синтетического и аналитического учета (например, журналы-ордера по расчетам с поставщиками и подрядчиками, с подотчетными лицами и тому подобное). Об отображении хозяйственных операций в учетные регистры на документах делают соответствующую отметку, которая имеет большое значение для следующей проверки правильности записей.

В конце каждого месяца в учетных регистрах по каждому счету подсчитывают обороты по дебету и кредиту и определяют остатки на 1-ое число следующего за отчетным месяца. Этот завершающий цикл учетных работ нужен для проверки правильности учетных записей, а также для получения информации, необходимой для составления отчетности.

По технике выполнения записи бывают линейные (линейно-позитивные) и шахматные.

Запись осуществляется ручным или машинным способом. В первом случае операции регистрируют вручную чернилами или шариковой ручкой (в тех случаях, когда необходимо иметь несколько экземпляров, путем копирования). Машинную запись производят при использовании вычислительной техники. Записи в учетных регистрах должны быть краткими, аккуратными, четкими, ясными, разборчивыми. После регистрации хозяйственной операции в учетном регистре, на бухгалтерской проводке или на самом первичном документе делают соответствующую отметку для облегчения последующей проверки правильности разноски. По окончании месяца по каждой странице учетных регистров подводятся итоги. Итоговые записи синтетических и аналитических регистров обязательно сверяются путем составления оборотных ведомостей или другим способом. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. После утверждения годового отчета учетные регистры группируют, переплетают и сдают на хранение в текущий архив организации.

Предприятия, осуществляющие бухгалтерский учет по единой журнально-ордерной форме счетоводства, ведут его в зависимости от отраслевой принадлежности с применением регистров согласно перечню типовых форм, приведенному в приложении 2 к письму МФ РФ №59 от 24 июля 1994. При этом предприятия могут самостоятельно приспосабливать применяемые регистры бухгалтерского учета к специфике своей деятельности при соблюдении общих методологических принципов, установленных Положением о бухгалтерском учете и отчетности в Российской Федерации. Предприятия, применяющие единую журнально-ордерную форму счетоводства для небольших предприятий и хозяйственных организаций, могут группировать счета по отражению отдельных хозяйственных операций:

Первичный учет ценных бумаг (акций, облигаций, векселей и т.п.), полученных или выданных предприятием, ведется с применением форм первичной учетной документации, разработанных министерствами и ведомствами либо самостоятельно предприятием.

Записи по операциям, осуществляемым в иностранной валюте, отражаются в регистрах бухгалтерского учета в рублях путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, учитываемой в формах первичной учетной документации. При наличии у предприятия валютного счета учет операций по счету 52 "Валютный счет" ведется с применением типовой формы журнала-ордера N 2.

Учет краткосрочных и долгосрочных заемных средств ведется предприятиями в журнале-ордере N 4 на основании выписок банков и других документов первичного учета полученных взаем средств.

На небольших предприятиях и организациях в регистрах бухгалтерского чета из не предусмотрено использование счетов 15 "Заготовление и приобретение материалов" и 16 "Отклонение в стоимости материалов". Предприятия, учитывающие материалы по планово-расчетным (учетным) ценам, отклонения их стоимости по данной оценке от фактической себестоимости приобретения распределяют при выбытии материалов на все счета, на которые относится стоимость потребленных материалов.

Учет реализации продукции (работ, услуг) ведется в типовой форме журнала-ордера N 11.

В зависимости от применяемого метода определения выручки от реализации продукции (работ, услуг) учет расчетов с покупателями и заказчиками может вестись в ведомости N 16 (отгрузка) - при определении выручки по отгрузке продукции (работ, услуг) или в ведомости N 16-а - при определении выручки по оплате отгруженной продукции (работ, услуг). Небольшие предприятия и хозяйственные организации, определяющие выручку от реализации продукции по отгрузке, для учета расчетов с покупателями и заказчиками используют ведомость N 16 (отгрузка) из единой журнально-ордерной формы счетоводства.

Учет расчетов с собственниками использования нераспределенной прибыли, резервов, в том числе по сомнительным долгам, образования и использования спецфондов и средств целевого финасирования ведется предприятиями в журнале-ордере N 12.

Учет имущества, отражаемого на счетах 01 "Основные средства", 03 "Долгосрочно арендуемые основные средства", 04 "Нематериальные активы", и операций по его выбытию, ведется предприятиями, в журнале-ордере N 13. При этом реализация имущества на сторону отражается в бухгалтерском учете в общем порядке, но с учетом задолженности покупателей в ведомости N 7.

Аналитический учет долгосрочно арендуемых основных средств ведется обособленно от собственных в таком же порядке с использованием пообъектных карточек или инвентарных книг. Аналитический учет нематериальных активов и их износа ведется в ведомости N 17.

Для контроля за полным перенесением стоимости основных средств на издержки производства в разработочные таблицы включены графы для учета начисленного износа нарастающим итогом с начала ввода их в действие (эксплуатацию). Разработочные таблицы используются также и для определения сумм отчислений в ремонтный фонд, если предприятием принято решение об его образовании.

Строительные и научные организации могут вести учет капитальных вложений в соответствующих журналах-ордерах N 10, не применяя журнал-ордер N 16 и ведомости N 18 и N 18/1.

Организации при местных органах управления, осуществляющие капитальные вложения за счет средств соответствующего бюджета и других средств целевого финансирования, учет операций по использованию данных средств ведут в журнале-ордере N 12. При этом в журнале-ордере N 16 справочно приводятся данные по использованию средств, полученных на финансирование капитальных вложений, отраженных в журнале-ордере N 12.

II. Практическая часть

Таблица 1

| № счета |

Наименование счета |

Сумма |

| 01 |

Основные средства |

804 000 |

| 02 |

Амортизация основных средств |

111 000 |

| 10/1 |

Сырье и материалы |

400 000 |

| 20 |

Основное производство |

250 000 |

| 43 |

Готовая продукция |

78 500 |

| 50 |

Касса |

510 |

| 51 |

Расчетные счета |

188 000 |

| 60 |

Расчеты с поставщиками и подрядчиками |

23 000 |

| 62 |

Расчеты с покупателями и заказчиками |

36 030 |

| 66 |

Расчеты по краткосрочным кредитам и займам |

20 000 |

| 68 |

Расчеты по налогам и сборам |

16 100 |

| 69/1 |

Расчеты по социальному страхованию |

1 960 |

| 69/2 |

Расчеты по пенсионному обеспечению |

13 720 |

| 69/3 |

Расчеты по обязательному медицинскому страхованию |

1 760 |

| 70 |

Расчеты с персоналом по оплате труда |

49 000 |

| 76 |

Расчеты с разными дебиторами

кредиторами

|

3 800

27 100

|

| 80 |

Уставный капитал |

1 446 000 |

| 83 |

Добавочный капитал |

20 300 |

| 96 |

Резервы предстоящих расходов |

13 900 |

| 84 |

Нераспределенная прибыль |

17 000 |

2.2 Журнал хозяйственных операций

Таблица 2

| № п/п |

Содержание операции |

Дебет |

Кредит |

Сумма |

| 1 |

Поступили от поставщиков сырье и материалы:

а) покупная стоимость (без НДС)

б) НДС

|

10,1

19

|

60

60

|

28 000

5 040

|

| 2 |

Переданы сырье и материалы:

а) в основное производство

б) на содержание и ремонт оборудования

в) на общехозяйственные нужды

|

20

25

26

|

10,1

10,1

10,1

|

238 000

36 000

42 000

|

| 3 |

Начисленная заработная плата:

а) рабочим основного производства

б) рабочим, занятым обслуживанием и ремонтом оборудования

в) общепроизводственному персоналу

г) персоналу управления предприятием

|

20

25

25

26

|

70

70

70

70

|

62 200

20 200

12 100

19 100

|

| 4 |

Начислен единый социальный налог в соответствии с установленным тарифом 26% |

| 4.1 |

Фонд социального страхования (3.2%):

а) рабочим основного производства

б) рабочим, занятым обслуживанием и ремонтом оборудования

в) общепроизводственному персоналу

г) персоналу управления предприятием

|

20

25

25

26

|

69,1

69,1

69,1

69,1

|

1 990.4

646.4

387.2

611.2

|

| 4.2 |

Федеральный бюджет (14%):

а) рабочим основного производства

б) рабочим, занятым обслуживанием и ремонтом оборудования

в) общепроизводственному персоналу

г) персоналу управления предприятием

|

20

25

25

26

|

69

69

69

69

|

8 708

2 828

1 694

2 674

|

| 4.3 |

Отчисления в пенсионный фонд (6%):

а) рабочим основного производства

б) рабочим, занятым обслуживанием и ремонтом оборудования

в) общепроизводственному персоналу

г) персоналу управления предприятием

|

20

25

25

26

|

69,2

69,2

69,2

69,2

|

3 732

1 212

726

1 146

|

| 4.4 |

Отчисления в фонд обязательного медицинского страхования (2.8):

а) рабочим основного производства

б) рабочим, занятым обслуживанием и ремонтом оборудования

в) общепроизводственному персоналу

г) персоналу управления предприятием

|

20

25

25

26

|

69,3

69,3

69,3

69,3

|

1 741.6

565.6

338.8

534.8

|

| 5 |

Отпущено топливо в основное производство |

20 |

10,3 |

44 000 |

| 6 |

Получена краткосрочная ссуда банка и зачислена на расчетный счет |

51 |

66 |

20 000 |

| 7 |

Получены с расчетного счета наличные деньги в кассу (для выдачи заработной платы) |

50 |

51 |

144 800 |

| 8 |

Удержан из заработной платы налог на доходы физических лиц |

70 |

68 |

14 800 |

| 9 |

Выдана из кассы заработная плата работникам предприятия |

70 |

50 |

108 400 |

| 10 |

Выдано из кассы под отчет на командировочные и хозяйственные расходы |

71 |

50 |

440 |

| 11 |

Депонирована невыплаченная в срок заработная плата |

70 |

76/4 |

36 400 |

| 12 |

Возвращены из кассы на расчетный счет наличные деньги |

51 |

50 |

36 400 |

| 13 |

Израсходовано подотчетными лицами на нужды основного производства |

20 |

71 |

4 100 |

| 14 |

Начислена амортизация:

а) основных средств общепроизводственного назначения;

б) основных средств общехозяйственного назначения

|

25

26

|

02

02

|

12 740

4 500

|

| 15 |

Поступило на расчетный счет:

а) от дебиторов;

б) от покупателей и заказчиков

|

51

51

|

76

62

|

3 500

125 500

|

| 16 |

Списываются по окончании месяца на затраты основного производства:

а) общехозяйственные расходы;

б) общехозяйственные расходы

|

20

20

|

25

26

|

89 438

70 566

|

| 17 |

Перечислено с расчетного счета в погашении задолжности:

а) банку по ссуде;

б) поставщикам;

в) фонду социального страхования;

г) пенсионному фонду;

д) фонду обязательного мед.страхования;

е) бюджету;

ж) кредиторам

|

66

60

69,1

69,2

69,3

68

76

|

51

51

51

51

51

51

51

|

14 200

28 000

1 840

12 880

1 660

13 200

22 000

|

| 18 |

Возвращены из цехов основного производства неиспользованные материалы |

10 |

20 |

3 500 |

| 19 |

Выпущена из производства готовая продукция (незавершенное производство на конец месяца 100 000 руб.) |

43 |

20 |

350 000 |

| 20 |

Предъявлены покупателям расчетно-платежные документы за реализованную продукцию (в том числе НДС 38 430 руб.) |

62 |

90 |

251 930 |

| 21 |

Начислен НДС в бюджет по реализованной продукции |

90 |

68 |

38 430 |

| 22 |

Списывается фактическая производственная себестоимость реализованной продукции |

90 |

43 |

120 000 |

| 23 |

Принят к оплате счет транспортной организации за доставку готовой продукции:

а) стоимость услуги;

б) НДС

|

44

19

|

60

60

|

20 500

3 690

|

| 24 |

Оплачен счет транспортной организации за доставку готовой продукции |

60 |

51 |

24 190 |

| 25 |

Списаны расходы на продажу, относящиеся к реализованной продукции |

90 |

44 |

20 500 |

| 26 |

Выявляется финансовый результат от продажи продукции |

90 |

99 |

73 000 |

| Итого |

1 704 858 |

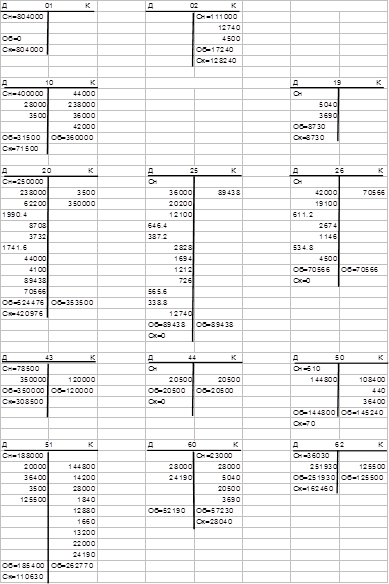

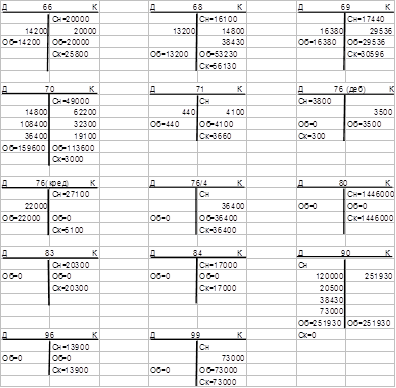

2.3 Остатки по синтетическим счетам

2.

4 Оборотно-сальдовая ведомость

Таблица 3

| № сч |

Наименование счета |

Сальдо начальное

Д К

|

Обороты за месяц

Д К

|

Сальдо конечное

Д К

|

| 01 |

Основные средства |

804000 |

- |

- |

- |

804000 |

| 02 |

Амортизация основных средств |

- |

111000 |

- |

17240 |

128240 |

| 10 |

Сырье, материалы и топливо |

400000 |

- |

31500 |

360000 |

71500 |

- |

| 19 |

Налог на добавленную стоимость по приобретенным ценностям |

- |

- |

8730 |

- |

8730 |

- |

| 20 |

Основное производство |

250000 |

- |

524476 |

353500 |

420976 |

- |

| 25 |

Общепроизводственные расходы |

- |

- |

89438 |

89438 |

- |

- |

| 26 |

Общехозяйственные расходы |

- |

70566 |

70566 |

- |

- |

| 43 |

Готовая продукция |

78500 |

- |

350000 |

120000 |

308500 |

- |

| 44 |

Расходы на продажу |

- |

- |

20500 |

20500 |

- |

- |

| 50 |

Касса |

510 |

- |

144800 |

145240 |

70 |

- |

| 51 |

Расчетные счета |

188000 |

- |

185400 |

262770 |

110630 |

- |

| 60 |

Расчеты с поставщиками и подрядчиками |

- |

23000 |

52190 |

57230 |

- |

28040 |

| 62 |

Расчеты с покупателями и заказчиками |

36030 |

- |

251930 |

125500 |

162460 |

- |

| 66 |

Расчеты по краткосрочным кредитам и займам |

- |

20000 |

14200 |

20000 |

- |

25800 |

| 68 |

Расчеты по налогам и сборам |

- |

16100 |

13200 |

53230 |

- |

56130 |

| 69 |

Расчеты по социальному страхованию |

- |

17440 |

16380 |

29536 |

- |

30596 |

| 70 |

Расчеты с персоналом по оплате труда |

- |

49000 |

159600 |

113600 |

- |

3000 |

| 71 |

Расчеты с подотчетными лицами |

- |

- |

440 |

4100 |

- |

3660 |

| 76 |

Расчеты с разными дебиторами и кредиторами |

3800 |

27100 |

22000 |

3500 |

300 |

5100 |

| 76/4 |

Расчеты по депонированным суммам |

- |

- |

- |

36400 |

- |

36400 |

| 80 |

Уставный капитал |

- |

1446000 |

- |

- |

- |

1446000 |

| 83 |

Добавочный капитал |

- |

20300 |

- |

- |

- |

20300 |

| 84 |

Нераспределенная прибыль |

- |

17000 |

- |

- |

- |

17000 |

| 90 |

Продажи |

- |

- |

251930 |

251930 |

- |

- |

| 96 |

Резервы предстоящих расходов |

- |

13900 |

- |

- |

- |

13900 |

| 99 |

Прибыли и убытки |

- |

- |

- |

73000 |

- |

73000 |

| Итого |

1760840 |

1760840 |

2207280 |

2207280 |

1887166 |

1887166 |

Таблица 5

2.6 Баланс на начало января

| АКТИВ |

Сумма |

| 1 |

2 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

| 1.Основные средства |

804 000 |

| ИТОГО по разделу I |

804 000 |

| II. ОБОРОТНЫЕ АКТИВЫ |

| 1.Основные материалы (в т.ч. сырье и топливо) |

400 000 |

| 2. Незавершенное производство |

250 000 |

| 3. Готовая продукция и товары для перепродажи |

78 500 |

| 4. Касса |

510 |

| 5. Расчетный счет |

188 000 |

| 6. Расчеты с покупателями и заказчиками |

36030 |

| 7. Расчеты с разными дебиторами и кредиторами (деб) |

3800 |

| ИТОГО по разделу II |

956 840 |

| БАЛАНС |

1 760 840 |

| ПАССИВ |

Сумма |

| 1 |

2 |

III. КАПИТАЛ И РЕЗЕРВЫ

1.Уставный капитал |

| 2. Добавочный капитал |

20 300 |

| 3. Нераспределенная прибыль |

17 000 |

| 4. Амортизация основных средств |

111 000 |

| ИТОГО по разделу III |

1 483 300 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| ИТОГО по разделу IV |

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

1. Краткосрочные кредиты и займы |

20 000 |

| 2. Кредиторская задолженность (в т.ч. поставщики и подрядчики) |

23 000 |

| 3. Задолженность рабочим по з/п |

49 000 |

| 4. Задолженность перед государственными внебюджетными фондами |

17 440 |

| 5. Задолженность по налогам и сборам |

16 100 |

| 6. Прочие кредиторы (71, 76/4, 76кред) |

27 100 |

| 7. Резервы предстоящих расходов (96) |

13 900 |

| ИТОГО по разделу V |

166 540 |

| БАЛАНС |

1 760 840 |

Таблица 6

| АКТИВ |

Сумма |

| 1 |

2 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

| 1.Основные средства |

804 000 |

| ИТОГО по разделу I |

804 000 |

| II. ОБОРОТНЫЕ АКТИВЫ |

| 1.Основные материалы (в т.ч. сырье и топливо) |

71 500 |

| 2. Незавершенное производство |

420 976 |

| 3. Готовая продукция и товары для перепродажи |

308 500 |

| 4. Касса |

70 |

| 5. Расчетный счет |

110 630 |

| 6. Расчеты с покупателями и заказчиками |

162 460 |

| 7. Расчеты с разными дебиторами и кредиторами (деб) |

300 |

| 8. НДС по приобретенным ценностям |

8 730 |

| ИТОГО по разделу II |

1 083 166 |

| БАЛАНС |

1 887 166 |

| ПАССИВ |

Сумма |

| 1 |

2 |

III. КАПИТАЛ И РЕЗЕРВЫ

1.Уставный капитал |

1 446 000 |

| 2. Добавочный капитал |

20 300 |

| 3. Нераспределенная прибыль |

17 000 |

| 4. Амортизация основных средств |

128 240 |

| ИТОГО по разделу III |

1 611 540 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| ИТОГО по разделу IV |

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

1. Краткосрочные кредиты и займы |

25 800 |

| 2. Кредиторская задолженность (в т.ч. поставщики и подрядчики) |

28 040 |

| 3. Задолженность рабочим по з/п |

3 000 |

| 4. Задолженность перед государственными внебюджетными фондами |

30 596 |

| 5. Задолженность по налогам и сборам |

56 130 |

| 6. Прочие кредиторы (71, 76/4, 76кред) |

5 100 |

| 7. Резервы предстоящих расходов (96) |

13 900 |

| 8. Прибыли и убытки |

73 000 |

| 9. Расчеты по депонированным суммам |

36 400 |

| 10. Расчеты с подотчетными лицами |

3 660 |

| ИТОГО по разделу V |

275 626 |

| БАЛАНС |

1 887 166 |

Таким образом, учетные регистры, возникнув в древнем мире и претерпев множество изменений как по внешнему виду и форме, так и по способам регистрации информации, дошли до наших дней.

Как уже было указано, в настоящее время в бухгалтерском учете применяются многочисленные учетные регистры. С развитием автоматизации учета все большее распространение находят регистры в виде машинограмм. Однако необходимо указать, что при применении машинных носителей предприятие обязано за свой счет изготовлять копии этих регистров на бумажных носителях для других пользователей. С развитием видеотехники в бухучет начинаются внедряться регистры в виде видеограмм. Не исключено, что по мере развития техники мы будем сталкиваться с все новыми формами учетных регистров.

Однако независимо от характера регистрации бухгалтерских записей общим правилом остается соблюдение правила равенства итога оборотов по дебету и кредиту, так называемое «правило Мендеса» - золотое правило бухгалтерии.

Книги, карточки, журналы-ордера, ведомости, отдельные листы используются для учетной регистрации в различных комбинациях. Такая совокупность учетных регистров, предопределяющих связь синтетического и аналитического учета, методику и технику регистрации хозяйственных операций, технологию и организацию учетного процесса определяет форму бухгалтерского учета.

Различные варианты учетных регистров, используемых на предприятии, будут представлены ниже при выполнении практического задания. В частности, такие как карточки синтетического и аналитического учета, журнал хозяйственных операций и т.д.

Во второй части по своему варианту задания открыты счета синтетического учета и записаны остатки на конец месяца. По данным журнала хозяйственных операций составлена корреспонденция счетов. Записаны суммы хозяйственных операций в счета синтетического учета. Подсчитаны в счетах обороты и выведены на конец месяца. Посчитаны сальдо начальное 1760840 усл. ед., обороты 2207280 усл. ед., сальдо конечное 1887166 усл. ед. В итоге составлена оборотная ведомость и бухгалтерский баланс.

1) Бабаева Ю.А. - Бухгалтерский финансовый учет. М.: 2006;

2) Вахрушина М.А. - Бухгалтерский управленческий учет. М.: 2006;

3) Захарьин В.Р. – Теория бухгалтерского учета. М.: 2003;

4) Бабаева Ю.А. – Теория бухгалтерского учета. М.: 2006;

5) http://revolution./audit/00021122.html;

6) http://www.077.help-rus-student.ru/text/295.htm;

7) http://do.rksi.ru/library/courses/tbu/ch25s03.dbk;

8) http://bazar.itgo.com/schetzap.htm.

|