Всероссийский заочный финансово-экономический институт

Курсовая работа

по дисциплине: «Бухгалтерский управленческий учёт»

На тему:

«Проблемы принятия долгосрочных управленческих решений по капиталовложениям с учётом особенностей инвестиционных проектов»

Пенза

2008

Содержание

Введение

Текстовая часть

· Понятие инвестиций (капиталовложений), задачи и цели учёта

· Инвестиционные решения

· Методы оценки эффективности инвестиционных решений

Практическая часть

Заключение

Список используемой литературы

Введение

Любое предприятие нуждается в постоянном наблюдении и контроле за результатами своей деятельности, чтобы вовремя установить правильность проводимой им политики, планов предпринимательской деятельности.

Важнейшими проблемами управления выступают инвестирование (в строительство нового предприятия, реконструкцию и расширение действующего, в новую технику – для замены оборудования, в новую продукцию, технологию производства, увеличение запасов и т. д.) и получение доходов от инвестиций.

Решения об инвестициях являются наиболее рискованными, так как вовлекают в производственный процесс значительную долю ресурсов текущего периода в расчёте на получение дохода в будущем. Решения могут относиться как к короткому (до года), так и к длительному периоду.

Краткосрочные решения касаются вопросов вклада единицы продукции в общую прибыль в результате управления ассортиментом продукции, объёмом заказа, объёмом спроса и продаж, себестоимостью и ценами, а также вопросов безубыточности производства и сбыта, производить или закупать и т.п. Они не затрагивают затрат на вложенный капитал. При краткосрочных инвестициях денежные средства оборачиваются в течение сравнительно короткого периода – до года.

Долгосрочные решения рассчитаны на длительный период между осуществлением инвестиций и получением от них дохода. Речь идёт об инвестициях в основное фонды, в научные исследования и опытно-конструкторские разработки, рекламу и сооружение складских помещений.

Действия организации по инвестированию вследствие большого риска должны опираться на результаты анализа, которые учитывают фактор времени и альтернативность выбора решений. Варианты управленческих решений рассчитывают с учётом влияния времени на величину вложений и планируемый доход. Эффективность вариантов сравнивается по методике, аналогичной при предоставлении банком ссуды.

Анализ проблем инвестирования проводят в пять этапов:

1. определение проблемы;

2. выбор альтернативных решений;

3. измерение и оценка последствий выбранного решения;

4. отбор тех последствий, которые не могут быть измерены количественно, их оценка по отношению друг к другу и иным последствиям;

5. принятие решения.

Понятие инвестиций (капиталовложений)

Инвестиции (капиталовложения)

– это совокупность затрат, реализуемых в форме долгосрочных вложений собственного или заёмного капитала [6, с.393].

Согласно международным стандартам финансовой отчётности, инвестиции представляют собой актив, который компания использует для изучения своего богатства за счёт различного рода доходов, полученных от объекта инвестирования, в виде процентов, роялти, дивидендов и арендной платы, а также в форме прироста стоимости капитала.

В зависимости от характера и направлений вложений капитала различают:

1. производственные (реальные, материальные) инвестиции, представляющие капитальные вложения в вещественные элементы (в здания, сооружения, оборудование, земельные участки и т.п.);

2. финансовые инвестиции – вложения в ценные бумаги сторонних эмитентов (акции, облигации, закладные бумаги), банковские депозиты и т.д.;

3. нематериальные инвестиции – финансовые вложения в развитие интеллектуального потенциала (научные исследования и разработки, индустрию знаний, повышение квалификации, лицензии и т. п.) [6, с.393].

Инвестиции в финансовые и реальные активы различаются по видам доходов и затрат, возникающих в процессе этих капиталовложений. Если поступления от финансовых инвестиций – это проценты, дивиденды, прирост курсовой стоимости финансовых активов, то реальные инвестиции связаны с доходами и расходами иного типа, а именно: выручкой от реализации продукции, себестоимостью производства, амортизационными отчислениями, приростом чистого оборотного капитала и др.

Основополагающими для экономики предприятия и государства являются реальные инвестиции в материальную сферу производства, в создание новых производственных мощностей. Это определяется тем, что именно производство является в конечном итоге первоисточником прибыли, как реальных, так и финансовых активов. Поэтому повышение уровня инвестиционной активности в этой сфере создаёт материально-техническую базу роста валового внутреннего продукта, прибыли и рентабельности предприятий всех отраслей народного хозяйства.

Задачи и цели учёта

Важнейшая задача

управленческого учёта состоит в том, чтобы определить: является ли предполагаемое капиталовложение эффективным, то есть выгодным для предприятия, а также какой из возможных инвестиций для данного случая является наиболее оптимальным [6, с. 395].

Для ответа на эти вопросы необходимо определить и сопоставить экономические затраты и результаты капитальных вложений.

Целями

управленческого учёта долгосрочных инвестиций являются:

· Определение и оценка предстоящих затрат и результатов производственного инвестирования;

· Выбор наиболее оптимального для данных условий варианта капитальных вложений;

· Своевременное, полное и достоверное отражение всех произведённых расходов по их видам и учитываемым объектам;

· Обеспечение контроля за ходом инвестиционного процесса, вводом в действие производственных мощностей и объектов основных средств;

· Правильное определение и отражение инвентарной стоимости вводимых в действие и приобретённых объектов основных средств, земельных участков, объектов природопользования и нематериальных активов;

· Осуществление контроля за наличием и использованием источников финансирования долгосрочных инвестиций.

Инвестиционные решения

В широком смысле можно считать, что краткосрочные решения принимаются на относительно короткий период, который проходит от вложения денежных средств до получения от них прибыли. Решения же о капиталовложениях рассчитаны на длительный период между осуществлением инвестиционных затрат и получаемыми от них выгодами.

Особый характер инвестиционных решений определяется тем, что:

· после совершения инвестиций, то есть вложения ресурсов в капитальные активы предприятия, они оказываются связанными и не могут быстро принести прибыль; меняется сам характер вложенных в этот вид имущества предприятия финансовых ресурсов. Капитальность затрат – это отличительная от других видов затрат форма участия в производственном процессе, то есть отвлечение на длительный срок крупных сумм денег;

· данное капиталовложение должно будет приносить доход на протяжении всего периода функционирования приобретённых активов, причём инвестор вправе рассчитать на такую норму доходности, которая была бы сопоставима с той, которую он получил бы при вложении данных средств в другие (альтернативные) сферы;

· в конце периода функционирования основные средства либо будут обладать некоторой ликвидационной стоимостью, либо не будут вообще иметь никакой стоимости.

Затраты денежных средств на основные средства отличаются по сути от расходов на сырьё, материалы, заработную плату и т. д. по следующим причинам:

· регулярные текущие расходы на производство и реализацию продукции необходимо систематически покрывать из выручки от реализации, не допуская длительного перерыва в этом процессе оборота средств;

· капиталовложения приобретают форму основных средств, которые приносят предприятию доход в течение длительного периода, поэтому полное возмещение таких затрат предполагает и более длительный срок для осуществления полного цикла оборота инвестиций [4, с. 176].

Таким образом, инвестиционные затраты рассчитаны на длительный период, в течение которого предприятие получает полезный результат. В связи с этим при принятии решений об инвестировании, имеющих долгосрочный характер, необходимо проводить перспективный анализ доходов и затрат, направленный на прогнозирование денежных потоков.

Это означает, что:

· инвестиционные решения являются решениями стратегического характера, предопределяющими во многих случаях будущие текущие затраты предприятия (ясно, что приобретение определённого типа оборудования выдвигает соответствующие требования к используемым в производстве сырью, материалам, квалификации рабочих, затратам по содержанию очистных сооружений и т.д.). Прочный характер инвестиционных решений, «заглядывающих» на много лет вперёд, требует тщательной проработки всех аспектов деятельности предприятия с учётом внешних и внутренних факторов;

· инвестиционные решения связаны с неопределённостью и риском, что предполагает обязательный расчёт и анализ рисков;

· инвестиционные решения для минимизации неопределённости и риска должны основываться на хорошо подготовленной информационной базе (прежде всего достоверной и комплексной).

Методы оценки эффективности инвестиционных решений

Сравнение различных проектов с целью принятия правильных инвестиционных решений – очень важная и сложная проблема в управлении деятельностью предприятия. Анализ эффективности долгосрочных инвестиций может быть проведён с помощью простых оценочных либо дисконтированных методов.

При расчёте показателей, используемых в простых методах, затраты и доходы инвестора оцениваются только по их абсолютной величине без учёта фактора времени. К таким показателям относятся прежде всего рентабельность и срок окупаемости инвестиций [4, с. 183].

Индекс рентабельности

Рентабельность (простая норма прибыли, доходность инвестиций) может быть определена либо как отношение среднего дохода предприятия к балансовой стоимости его активов, либо как отношение чисто прибыли в нормальный год работы организации к полной сумме капиталовложений.

Одна из проблем практического использования показателя рентабельности состоит в том, что инвестору бывает довольно сложно найти год, хозяйственные результаты которого наиболее объективно характеризуют проект, то есть нормальный год работы предприятия. Кроме различий в объёме производства (особенно в первый год эксплуатации объекта) в период реализации проекта меняются многие факторы, влияющие на размер чистой прибыли предприятия, например величина предоставляемых в отдельные годы налоговых льгот.

Обычно рентабельность рекомендуется рассчитать для третьего – пятого года эксплуатации объекта. Однако такой подход не гарантирует, что выбранный период действительно является среднестатистическим годом работы предприятия. Поэтому желательно определить значение рентабельности инвестиций за ряд смежных лет и оценить полученные показатели в динамике.

Чаще всего рентабельность выражается как ежегодная норма прибыли на инвестиции.

Пример

Возможны два проекта по капиталовложениям А и Б (таблица 1). Проект А требует начальных инвестиций в размере 60000 руб., проект Б – 120000 руб., каждый проект рассчитан на три года. По проекту А приток доходов (денежных поступлений) составит 30000 руб. в первый год, 40000 руб. во второй и 80000 руб. в третий; по проекту Б приток наличности будет следующим: 70000 руб. в первый год, 80000 руб. во второй и 90000 руб. в третий. Чистая прибыль по каждому проекту определяется путём вычитания из общих поступлений денежных средств расходов на капитальные вложения.

Таблица 1

Расчёты по капиталовложениям для проектов А и Б

| Показатели |

Год |

Проект А |

Проект Б |

| Инвестиции |

0 |

-60.000 |

-120.000 |

| Приток средств |

1 2 3 |

+30.000 +40.000 } +150.000 +50.000 |

+70.000 +80.000 } +240.000 +90.000 |

| Полученный доход за три года |

х |

90.000 |

120.000 |

| Средняя ежегодная прибыль |

х |

30.000 |

40.000 |

| Уровень доходности |

х |

30.000:60.000= =50% |

40.000:120.000= =33% |

Проект Б приносит больший доход, чем проект А (240.000 руб. по сравнению со 150.000 руб.). Если вычесть начальные инвестиции из общего притока средств, получим, что проект Б даёт более высокий чистый доход в течение трёх лет (120.000 руб. по сравнению с 90.000.). поскольку проекты имеют одинаковую продолжительность (три года), то по проекту Б средняя ежегодная прибыль более высокая, чем по проекту А ( 40.000 руб. против 30.000 руб.).

Но если разделить среднюю ежегодную прибыль на начальную инвестированную сумму, то норма прибыли на инвестиции выше по проекту А, чем по проекту Б (50 % и 33 %), а это значит, что исходя из нормы прибыли на инвестиции проект А лучше, чем проект Б.

При использовании финансовых данных для расчёта показателей средней нормы прибыли на капитальные вложения необходимо иметь в виду, что полученная прибыль должна быть уменьшена на величину уплаченного налога и увеличена на сумму годовых амортизационных отчислений, а основные средства, полученные в результате инвестиций, оцениваются по первоначальной стоимости.

Средняя норма прибыли на инвестиции, выраженная как ежегодный процент, показывает прибыльность капиталовложений. При применении средних величин во внимание не принимаются данные о сроках получения дохода.

Срок окупаемости

Метод окупаемости является одним из наиболее простых и часто применяется для оценки капиталовложений. Его суть заключается в определении времени, необходимого для поступления денежных средств от вложенного капитала в размерах, позволяющих возместить первоначальные затраты. Если поступления денежных средств от вложенного капитала каждый год одни и те же, то период окупаемости можно вычислить, разделив общие первоначальные денежные затраты на сумму ожидаемых ежегодных денежных поступлений. Если ожидаемые поступления из года в год меняются, то осуществляют суммирование поступлений денежной наличности, ожидаемой в течении ряда лет, до тех пор, пока общая полученная сумма не станет равной первоначальным затратам, время её достижения и будет периодом окупаемости.

По мнению многих специалистов, период окупаемости может быть обоснованным показателем времени, необходимого для окупаемости вложенного капитала только в тех случаях, если все потоки денежных средств сначала дисконтированы до их приведённой стоимости и для вычисления периода окупаемости используется дисконтированная стоимость. Чтобы учесть эти условия, для расчёта периода окупаемости был разработан дисконтированный метод. Но даже при его использовании период окупаемости не может быть полным показателем прибыльности вложения капитала. С помощью метода окупаемости можно только в первом приближении определить, является ли проект прибыльным, но точно оценить значение прибыльности нельзя.

Несмотря на наличие теоретических ограничений рассматриваемого метода, на практике он применяется гораздо чаще других.

При использовании метода окупаемости предполагается, что риск – это фактор, в значительной степени связанный со временем: чем больше временной период, тем выше вероятность потерь.

Метод окупаемости часто применяется совместно с методом чистой приведённой стоимости или методом внутренней нормы доходности капиталовложений. Он служит своего рода простым индикатором, выявляющим проекты, которые необходимо подвергнуть более глубокому анализу.

Ещё одна привлекательная черта метода окупаемости заключается в том, что он прост для понимания менеджерами всех уровней. Кроме того, этот метод даёт возможность установить, насколько быстро будут возмещены первоначальные затраты. В идеале метод окупаемости должен применяться совместно с методом частой приведённой стоимости, причём потоки денежных средств, как уже отмечалось выше, должны быть предварительно дисконтированы и лишь потом использованы для расчётов периода окупаемости.

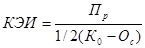

Коэффициент эффективности инвестиций

Метод расчёта коэффициента эффективности инвестиций (КЭИ) не предполагает дисконтирования показателей дохода, а сам доход приравнивается к величине чистой прибыли, то есть балансовой прибыли за вычетом налоговых отчислений в федеральный бюджет. Коэффициент эффективности капиталовложений определяется в процентах в результате деления среднегодовой прибыли на среднюю величину инвестиций. Последнюю принимают равной половине исходной суммы, если предполагается, что по истечении срока использования объекта капиталовложений все капитальные затраты будут полностью списаны, то есть погашены себестоимостью.

Коэффициент эффективности инвестиций определяется следующим образом:

, ,

Где Пр – прибыль от реализации товаров; Ко – начальные инвестиции; Ос – остаточная стоимость объекта.

Полученный показатель сравнивают с коэффициентом рентабельности авансированного капитала, определяемым делением итоговой суммы чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность. Этот метод имеет ограниченное применение, главным образом он используется для ориентировочных прикидок эффективности крупных проектов.

Метод чистой дисконтированной стоимости

Для принятия оптимального решения о капитальных вложениях необходимо рассматривать несколько альтернативных или независимых проектов. Они оцениваются путём сопоставления величины предполагаемых инвестиций и будущих денежных поступлений в результате их осуществления. Естественно, выбирается тот проект, реализация которого должна принести максимальную выгоду.

Однако особенность долгосрочных инвестиционных проектов состоит в том, что затраты на капиталовложения производятся в одном периоде времени, а доходы от их реализации получаются в другом. Цена денег в эти периоды различна. В связи с этим возникает проблема сопоставимости затрат и результатов. Решить её можно путём дисконтирования.

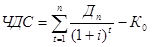

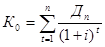

Для расчётов экономической эффективности инвестиций применяется метод чистой дисконтированной стоимости:

или

,[4, с.188] ,[4, с.188]

где К0 – сумма первоначальных инвестиций в нулевом периоде; Дn- будущая стоимость, полученная от реализации проекта инвестиций в годы от 1 до n; i – ставка процента на капитал (ставка дисконтирования); t – период, число лет.

Величины Д1/, Д2 , …… Дnпредставляют собой доход за вычетом налогов, рассчитанный или полученный по годам. Величина дохода определяется как разность между выручкой (поступлением денежных средств) от функционирования объекта инвестиций и затратами, связанными с его эксплуатацией. Таким образом, измерение ЧДС основывается на разнице между оттоком средств на инвестиции и притоком денежных средств в результате их осуществления. Поступающие средства предприятие использует для реинвестирования, погашения кредитов, выплаты дивидендов и т.д.

Если величина ЧДС положительна, инвестиционный проект можно принять, если она отрицательна, проект отвергается. При сравнении двух или нескольких проектов с положительной дисконтированной стоимостью предпочтение отдаётся варианту с более высокой суммой ЧДС.

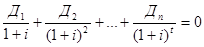

При оценке эффективности различных вариантов инвестиций по величине чистого дифференцированного возврата (отдачи) капитала в конце срока службы проекта (по сумме ЧДС или приведённого аннуитета) используют формулу

,[4,с.189] ,[4,с.189]

где Дn – доходы в конце периода t; Кt – первоначальные затраты капитала в конце периода t.

Расчёты итоговой суммы ЧДС проводят следующим образом:

1. вначале рассчитывают сумму ежегодного превышения доходов от реализации продукта над затратами, связанными с его осуществлением;

2. полученную сумму разницы умножают на соответствующую ставку дисконтирования;

3. результаты, полученные по годам, складывают и из итога вычитают сумму первоначальных инвестиций. Таким образом получают итоговую сумму ЧДС.

Чем выше ставка дисконтирования, тем в большей степени она отражает фактор времени: более отдалённые потоки платежей оказывают все меньшее влияние на приведённую, современную величину совокупных доходов инвестора. Следовательно, при различных ставках дисконтирования один и тот же проект может иметь приведённую стоимость и большую, и меньшую, чем та, которую предприятие рассматривает как необходимую для принятия решения о целесообразности реализации инвестиционного проекта.

Возможна и такая ситуация, когда результаты сравнения двух инвестиционных проектов с различным распределением эффекта во времени могут оказаться диаметрально противоположными в зависимости от выбранной ставки дисконтирования (i). При ставке меньше некоторого значения (ik) (i <iк) более эффективным будет один проект, при i >iк – другой.

Для инвестора ставка дисконтирования i определяет уровень доходности, которого он считает возможным достичь и без данного проекта. Если при выбранном значении ставки дисконтирования чистый дисконтированный доход проекта больше нуля, этот проект более эффективен, чем альтернативное вложение такой суммы, доходность по которому как раз и равна Дn. Такой проект может быть принят для осуществления.

Вкладывая в данный проект, инвестор часто отказывается от возможности их использования в рамках любого другого проекта. Кроме того, могут иметь место случаи, когда осуществление того или иного инвестиционного проекта ведёт к необходимости прекращения производства каких-либо ранее освоенных изделий, приносящих предприятию пусть небольшую, но устойчивую прибыль. Таким образом, инвестор сталкивается с вменёнными затратами, потерей небольшого дохода ради получения более высокого.

В этом случае при расчёте эффективности инвестиций необходимо учитывать величину вмененных затрат и принимать их во внимание при определении ставки дисконтирования.

В итоге метод чистой дисконтированной стоимости при оценке эффективности производственных инвестиций включает:

· определение инвестором субъективно желаемой расчётной ставки процента;

· дисконтирование на базе этой ставки всех текущих платежей как результата инвестиций на определённый период времени после завершения процесса инвестирования;

· расчёт дисконтированной стоимости возврата затрат капитала путём вычитания затрат на приобретение или создание объектов инвестирования из величины дополнительной выручки, полученной в результате вложения капитала;

· оценку конечной эффективности эксплуатации объекта инвестирования. Положительная величина при сопоставлении дисконтированной величины затрат и дохода позволяет считать инвестицию прибыльной, отрицательный результат означает, что инвестиции были или будут убыточными.

Если два или несколько инвестиционных проектов независимы друг от друга и могут выполняться параллельно, их осуществление целесообразно при положительной чистой дисконтированной стоимости. В случае, когда реализация одного проекта исключает возможность осуществления другого, выбирают проект с максимальной величиной ЧДС. Если проекты взаимодополняемые, одновременно анализируют ЧДС обоих проектов, и положительное решение принимается, когда совокупная величина ЧДС положительна.

Метод внутренней процентной ставки доходности

При использовании метода оценки эффективности инвестиций на основе расчёта величины внутренней процентной ставки доходности предполагается, что инвестору должна быть заранее известна ставка процента на инвестируемый капитал. Эта ставка уравнивает дисконтированную величину денежных потоков от реализации инвестиционного проекта и общих затрат, связанных с его осуществлением.

Величина внутренней процентной ставки доходности, или ожидаемого коэффициента эффективности инвестиций обычно выражается в процентах. Этот показатель можно получить из уравнения чистой дисконтированной стоимости при условии равенства общей суммы оттоков и притоков денежных средств в результате инвестирования:

, ,

Или, иными словами, внутренняя процентная ставка доходности – это ставка дисконтирования i, при которой чистая дисконтированная стоимость равна нулю:

.[4, с.191] .[4, с.191]

В этом уравнении предполагается, что инвестор знает величину денежных притоков Д1, Д2,…, Дn и затраты по данному инвестиционному проекту. В результате расчёта ему нужно определить такое значение i, при котором дисконтированная стоимость денежных потоков была бы равна первоначальным затратам капитала. Например, если внутренняя ставка доходности по проекту равна 12%, это значит, что при осуществлении инвестиций за счёт кредита при 12%-й ставке ссудного процента предприятия не получит ни прибыли, ни убытка, то есть проект обеспечивает нулевую прибыль.

Внутреннюю процентную ставку доходности можно определить, использую таблицу дисконтирования, а также методом проб и ошибок, останавливаясь на том проценте доходности, который даёт ЧДС, равный нулю.

Рекомендуется такая последовательность расчётов внутренней процентной ставки доходности:

вначале определят ориентировочную ставку процента на капитал и рассчитывают величину ЧДС денежных потоков, соответствующих этой ставке;

полученную величину ЧДС сравнивают с первоначальной суммой инвестиций;

если полученная сумма дисконтированного дохода будет ниже или выше затрат на капиталовложения, расчёт следует повторить с более низкой или более высокой внутренней процентной ставкой доходности.

Определяя внутреннюю процентную ставку доходности проекта, инвестор тем самым устанавливает максимальный размер величины затрат капитала, при котором проект сохраняет свою эффективность.

Расчёт внутренней процентной ставки доходности производят по каждому проекту, сопоставляя связанные с его осуществлением инвестиционные проекты ранжируют в порядке уменьшающейся величины этой ставки.

Если предприятие имеет достаточно средств для инвестиций, оно примет к осуществлению все проекты, у которых внутренняя процентная ставка доходности выше ставки дисконтирования. Если средства ограничены, для реализации выбирают проекты, имеющие более высокую внутреннюю процентную ставку доходности.

Из двух альтернативных проектов выбирают такой, при котором внутренняя процентная ставка доходности выше ставки дисконтирования.

Качественная оценка капиталовложений

Не все проекты капиталовложений могут быть описаны полностью с точки зрения денежных затрат и доходов (например, строительлство детского сада для детей сотрудников предприятия или установка новой охранной системы). В случае капитальных затрат на сооружение объектов социального назначения или на устранение негативного влияния производственных процессов на окружающую среду можно исходить из того, что приведённая стоимость денежных затрат представляет собой затраты предприятия на достижение иных целей, чем максимизация доходов.

Решение о капиталовложениях особенно трудны в некоммерческих организациях, например в государственных или общественных фондах, поскольку здесь не всегда можно количественно определить затраты и доходы по проекту. В качестве метода оценки капиталовложений для определения затрат и получаемых результатов для удовлетворения общественных интересов был разработан специальный метод – анализ по соотношению затрат и выгод. С его помощью можно установить степень соответствия затрат и результатов реализации проекта на различные общественные нужды. При применении этого метода делается попытка принимать, по возможности, в расчёт все затраты и результаты по проекту. Поэтому в анализ включается более широкий ряд факторов, чем при традиционных учётных оценках капиталовложений. Например, когда метод на основе анализа соотношения затрат и выгод применяется для оценки новых услуг лондонского метро, были сделаны попытки выразить в денежной форме время, сэкономленное на поездках.

Однако есть такие составляющие новых инвестиций, которые выразить количественно достаточно трудно, поэтому при оценке проекта они могут быть исключены из рассмотрения. Это особенно касается инвестиций в современные производственные технологии, выгодами от применения которых могут быть повышенное качество выпускаемой продукции, меньшее время доставки, более высокая гибкость производства, которая потенциально обеспечивает снижение затрат на производство разнообразных продуктов.

Следует отметить, что многие аналитики критикуют приёмы оценивания только на основе финансовых показателей, поскольку в них не предусматривается учёт указанных факторов качественного характера. Эти специалисты утверждают, что излишнее предпочтение количественным аспектам порой мешает вкладывать инвестиции в современные производственные технологии.

Задача № 6

Составьте уравнение общих затрат предприятия «Заря», если известно следующее: затраты на аренду составили 30 тыс. руб., производство 10 000 изделий связано с материальными затратами 5 000 м. ткани , цена одного метра 340 руб. Заработная плата на предприятии носит условно-постоянный характер, постоянная составляющая равна 40 000 руб., удельная переменная 200 руб.

Определите кромку безопасности, если цена единицы производимой продукции составляет 400 руб.

Решение:

Уравнение общих затрат предприятия

: 30 000 + 5 000*340 + 40 000 + 200*10 000=3 770 000 руб.

Постоянные затраты;

30 000 руб. – аренда,

40 000 руб. – з/п;

Переменные затраты:

200 руб. – з/п,

170 руб. – материальные затраты (5 000*340/10 000=170).

Марж. доход на единицу продукции

= Цена за единицу продукции – пер. затраты = 400 – 170 – 200 = 30 руб.

Точка безубыточности

= Пост. затраты / Марж. доход на единицу продукции =.

х = 70 000 / 30 = 2 333,3.

Минимальный объём производимой продукции должен составлять 2 334 единицы.

Кромка безопасности = (Планируемая выручка - Точка безубыточности) / Планируемая выручка*100% = (10 000 * 400 – 2 334* 400) / 10 000* 400 *100%= 76,7%. При работе предприятия на 76,7%, оно не будет нести ни прибыли ни убытков.

Заключение

Управленческая деятельность предприятия предполагает принятие решений по многочисленным проблемам, возникающим в процессе предпринимательской деятельности. К таким проблемам относятся: управление запасами, объёмами производства и продаж, ассортиментом выпускаемой продукции и освоением новой продукции, капитальными вложениями [8, с.308].

Управление предпринимательской деятельностью в этом плане основывается на анализе информации, которую обеспечивает система дифференцированного управленческого учёта затрат и поступлений. Дифференцированные затраты и доходы зависят от условий, в которых будет происходить инвестиционная деятельность, и периода отдачи вложений. Дифференцированные затраты не отражаются системно в управленческом учёте, их состав подбирается для решения каждой проблемы в отдельности. Особое внимание в дифференцированной системе учёта уделяют вмененным затратам по капитальным вложениям.

Решения по инвестициям зависят от соотношения доходов и затрат. Однако возникают они в различные периоды и относительно этого неэквивалентны. Затраты – в начале осуществления проекта, доходы – по мере его осуществления.

В принятии решений по инвестиционной деятельности упор делается на снижении затрат производства. Основными направлениями снижения себестоимости продуктов являются:

· снижение основных (прямых) затрат.

· Снижение косвенных затрат.

Большой степенью риска характеризуются решения о капитальных вложениях. Причины, в результате которых возникают капитальные вложения, подразделяют на три вида: обновление имеющейся материально-технической базы; наращивание объёмов производства; освоение новых видов деятельности.

Для принятия решения о капитальных вложениях используются показатели: норма прибыли; чистая дисконтированная стоимость; внутренний коэффициент окупаемости; учётный коэффициент окупаемости; срок окупаемости.

Минимально необходимая норма прибыли – это величина учётной ставки, или ставки процента, которую можно получить на ценные бумаги, эквивалентные по величине вмененным затратам и степени риска. Между тем доходы от капитальных вложений поступают в течении длительного периода, а доходы от ценных бумаг – в настоящее время. Поэтому для анализа рассчитывают сложный процент и коэффициент дисконтирования.

Чистая приведенная (дисконтированная) стоимость – это величина чистых поступлений денежной наличности за минусом первоначальных инвестиционных затрат.

Внутренний коэффициент окупаемости – точная ставка процента от инвестиций в течение срока их действия.

Срок окупаемости – время от начала инвестиционного проекта до момента, когда поступления денежной наличности от вложенного капитала возместят расходы, связанные с реализацией инвестиционного проекта.

Учётный коэффициент окупаемости – это соотношение предполагаемой среднегодовой прибыли от проекта и средних ежегодных затрат по вложению в проект.

Список используемой литературы

1. Бухгалтерский управленческий учёт: Учебник. / Вахрушина М.А.- М.:Омега-Л,2000.

2. Бухгалтерский управленческий учёт: Учебник для студентов вузов, обучающихся по эконом. Специальностям / Вахрушина М. А. -4-е изд., стер. – М.: Омега-Л, 2005.

3. Бухгалтерский управленческий учёт: Учебно-метадическое пособие для лабораторно-практических занятий / Н.Н. Бондина, О.В. Лаврина, И.А. Бондин – Пенза: ФИО ПГСХА, 2006.

4. Управленческий учёт: Учебник/Суйц В. П. – М.: Высшее образование, 2007.

5. Бухгалтерский учёт: Учебное пособие / Богаченко В.М., Кирилова Н.А.,Хахонова Н.В.,Ростов-н/Д, Феникс, 2008.

6. Бухгалтерский управленческий учёт: Учебник для вузов. / Ивашкевич Н.В. – М.:Юристъ, 2003.

7. Управленческий учёт: Учебное пособие / Под редакцией А.Д. Шеремета. – М. : ФБК – ПРЕСС, 2008.

8. Управленческий учёт.: Учебник для вузов / Карпов Т.П. – 2-е изд., переб. И доп. – М.: ЮНИТИ – ДАНА, 2004.

9. Бухгалтерский управленческий учёт: Методические указания и задания по выполнению курсовой работы для самостоятельной работы студентов 5 курса специальности бух. учёт, анализ и аудит. – М.: ВЗФЭИ,2008.

10. Управленческий и производственный учёт. / Друри К. – М.:АУДИТ-ЮНИТИ, 2002.

11. Управленческий учёт : Учебное пособие. / Николаева О., Шишкова Т. – М.:УРСС, 2003.

12. Организация управленческого учёта. / Палий В.Ф. – М.: Бератор-Пресс,2003.

13. Управленческий учёт: Учебное пособие. / Рей В.В., Палий В.Ф. – М.: Инфра-М,1997.

14. Управленческий анализ. / Вахрушина М.А. – М.:Омега-Л, 2008.

|