Исследование технологий взаимодействия предприятия с гос.органами и контрагентами по электронным каналам связи

Содержание

Введение

1 Теоретические основы финансовых взаимоотношений предприятий с контрагентами

1.1 Теоретические основы финансовых взаимоотношений с контрагентами

1.2 Международный опыт взаимодействия предприятия с контрагентами

1.3 Виды контрагентов

2 Анализ технологий взаимодействия предприятия с государственными органами и контрагентами по электронным каналам связи

2.1 Краткая экономическая характеристика ООО «Торговый дом «Сервис»

2.2 Организация взаимодействия предприятия с государственными органами и контрагентами

2.3 Основные проблемы взаимодействия предприятия с государственными органами и контрагентами по электронным каналам связи

3 Совершенствование технологии взаимодействия ООО "Сервис" с контрагентами

3.1 Применение электронных каналов связи при взаимодействии с государственными органами и контрагентами

3.2 Совершенствование методики подготовки и заключения договоров организации

Заключение

Список литературы

Приложения

Программный комплекс электронного документооборота — это автоматизированная информационная система, предназначенная для реализации процесса удаленного обмена большими массивами форматированной информации. В наше время, в связи с бурным развитием Интернет-технологий, программные комплексы электронного документооборота находят широчайшее применение во многих сферах человеческой деятельности, и в первую очередь – в процессе электронного взаимодействия государственных структур и хозяйствующих экономических субъектов.

Организация такого взаимодействия является одной из важнейших задач и приоритетов современного информационного общества. Постоянно растут объемы информации, обрабатываемой в информационных системах органов исполнительной власти для повышения качества и эффективности управления государством, и, соответственно, увеличиваются объемы документооборота между бизнес-структурами и государственными органами, уполномоченными законодательством на прием и обработку различного рода данных.

Основной проблемой при этом остается состояние среды, в которой происходит это взаимодействие. Если на обоих концах канала передачи информации в подавляющем большинстве случаев находятся современные автоматизированные информационные системы, умеющие эффективно и качественно обрабатывать получаемую информацию, то сам канал представляет собой бухгалтера предприятия, перемещающегося на общественном транспорте с толстыми папками отчетов, или неспешную почтовую посылку, содержащую, опять же, многочисленные бумаги. Столь явное несоответствие между качеством и пропускной способностью используемых каналов передачи информации и систем обработки данных приводит к тому, что последние, по принципу лимитирующего фактора, оказываются загруженными отнюдь не на полную мощность.

Ресурс существенного повышения качества систем обработки информации, заключается, таким образом, в переводе всего процесса взаимодействия между ними исключительно на электронные рельсы. Именно передача данных в электронном виде по телекоммуникационным каналам связи является единственным естественным способом взаимодействия для современных информационных систем.

Поэтому неудивительно, что уже в течение достаточно длительного времени как в России, так и за рубежом (где эти процессы начались несколькими годами ранее) ставятся и решаются задачи, относящиеся к молодой предметной области под названием «электронное правительство» (eGovernment).

Внедрение систем электронного обмена информацией в масштабах государства требует теоретического обоснования правильности принципов, на которые опираются проекты и технические задания разрабатываемых систем.

Проблема заключается в том, что, в связи с «молодостью» всей предметной области, общие принципы проектирования таких программных комплексов не нашли пока систематического понимания и изложения.

На практике создаются и внедряются программные комплексы, ориентированные на решение только части задач электронного документооборота, и не претендующие, таким образом, на гибкость и масштабируемость. Например, в представленной на отечественном рынке системе «Комита-Отчет» (разработчик –ЗАО «Комита», Санкт-Петербург) решается только задача физической передачи форматированных данных по каналам связи, но остается открытой проблема подтверждения валидности данных. А в популярной системе «Такском-Спринтер» (ООО «Такском», Москва) отсутствуют механизмы для работы со всеми историческими состояниями форм электронных документов. Такие проблемы характерны не только для России: в 2005 году Германии из-за ошибок в проектировании провалился национальный проект по представлению налоговой отчетности через Интернет, так как программное обеспечение не было рассчитано на масштабирование в условиях лавинообразного увеличения нагрузки.

Актуальность исследования принципов проектирования программных комплексов защищенного и юридически значимого электронного документооборота обусловлена, таким образом, тем, что

• благодаря применению таких систем становится возможным повышение эффективности государственного управления, за счет ускорения поступления информации в автоматизированные информационные системы государственных органов;

• реальное внедрение систем будет происходить в условия бурного роста количества абонентов и развития возможностей самих программных комплексов, поэтому необходимо заранее прогнозировать вектор развития информационной модели и дать теоретические оценки пределам возможностей этих систем;

• одновременно требуется внедрение целого ряда систем документооборота (например, в России потребителями информации выступают налоговая служба, фонды социального и медицинского страхования, служба государственной статистики, таможенная служба, Пенсионный фонд, служба по тарифам, служба финансового мониторинга, служба экологического мониторинга, региональные финансово-бюджетные службы – все со своими требованиями к процедурам обработки информации), и, следовательно, имеется потребность в обобщении принципов их проектирования, и в построении универсальной модели обработки данных, на базе которой была бы возможна интеграция этих систем;

• объемы документооборота (в России – до 2.5 миллиардов документов в год) и требования по доступности исторических версий документов (срок хранения по отдельным видам документов – до 75 лет) представляют собой вызов к производительности и масштабируемости информационных систем, равного которому история разработки программного обеспечения еще не знала.

Цель работы: исследуя процессы обработки, хранения и контроля целостности данных, циркулирующих в среде автоматизированного программного комплекса электронного документооборота

• установить общие закономерности, которым подчиняются данные процессы;

• создать на основе этих закономерностей математическую модель информационных потоков в программных комплексах электронного документооборота;

• разработать алгоритмы работы с данными, обеспечивающие эффективное хранение и обработку информации в узлах системы документооборота;

• предложить методологию применения данной математической модели при проектировании, разработке и внедрении прикладных программных комплексов.

Методика исследования опирается на результаты дискретной математики, теории объектно-ориентированного проектирования и реляционных баз данных.

Для получения теоретических результатов осуществляются дедуктивные рассуждения, а построение практических моделей производится методами математического моделирования.

При упоминании слова «партнер» – возникают ассоциации с такими понятиями как честность, порядочность, ответственность. Партнер – (англ. Partner) – есть участник какой-либо совместной деятельности, главным образом предпринимательской.[1]

Однако из словаря В.И. Даля следует, что корни этого слова уходят во французский язык и означали товарища по картежной игре. Прежде чем игрок становился партнером, он проходил жесткий отбор. Стать партнером известного и удачного игрока (что немало важно) считалось очень престижно.

Мир меняется, но принципы, на которых строиться игра, остаются неизменными. Бизнес – эта та же игра. Нужны не просто игроки, нужны партнеры, в которых можно быть уверенным.

КОНТРАГЕНТ (от лат. contrahens — договаривающийся) — сторона договора в гражданских правоотношениях.[2]

Необходимо отметить, что в качестве контрагента можно рассматривать любого субъекта гражданского права, имеющего те или иные отношения с исходным предприятием. Принимая решение об участии в той или иной форме экономического сотрудничества, субъекты бизнеса руководствуются вполне определенными интересами и пытаются решить конкретные задачи. Главной движущей силой, которая побуждает субъекта к поиску партнера, является наличие неудовлетворенной потребности. Осознание данной потребности ведет к формированию интереса к нахождению контрагента, обладающего определенными характеристиками. Таким образом, наличие субъекта, от которого можно получить искомую ценность, можно определить как наиболее существенное условие для возникновения сотрудничества. При отсутствии данного условия сотрудничество не возникает, так как нет предпосылок для кооперации. Однако в некоторых случаях оно может возникнуть, если существует иллюзия того, что это условие выполняется. Эта ситуация вероятна в случае дефицита или недоброкачественной информации о потенциальном партнере, достаточно быстрой утрате последним своих «полезных» качеств, изменения обстоятельств сотрудничества, а также в случае неадекватной оценки собственных потребностей и мотивации к сотрудничеству на этапе выбора партнера. Например, производственное предприятие может выбрать конкретного поставщика сырья в своем регионе, а спустя некоторое время обнаружить аналогичного по цене, качеству и другим параметрам поставщика с более выгодным географическим расположением. В данном случае сотрудничество с прежним партнером теряет экономический смысл, вследствие высоких транспортных издержек и возникает потребность в обращении к новому поставщику.

Таким образом, наличие неудовлетворенной потребности и представления о потенциальном партнере как о субъекте, способном стать источником удовлетворения данной потребности, безусловно, является наиболее существенным условием для возникновения сотрудничества. Причем, вторая составляющая этого условия (представление о партнере) является наиболее весомой, так как именно от адекватности этого «представления» зависит успех партнерства.

Термин «партнерство» используется на практике в разных смыслах. Его можно рассматривать как:[3]

- составную часть межгосударственных отношений (межгосударственное партнерство);

- элемент взаимоотношений между государством, предпринимателями и наемными работниками по поводу заработной платы и условий труда (социальное партнерство);

- партнерство в бизнесе между субъектами рыночной экономики (межфирменное партнерство или взаимоотношения предприятия с различными контрагентами).

Партнерские связи в сфере бизнеса выступают не только важным составным элементом предпринимательских действий, но и необходимым условием договорных отношений между контрагентами, давая возможность каждому из них получить определенный уровень прибыли за счет обмена результатами деятельности.

В России институт партнерства в бизнесе сравнительно молод, хотя отдельные предприятия использовали элементы партнерства, понимаемые как межфирменное сотрудничество, давно. Такой точки зрения придерживается А.В. Бусыгин,[4]

рассматривающий партнерские связи как договорные отношения, которые устанавливаются между двумя или более предпринимателями и дают возможность каждому из них получить искомый уровень прибыли за счет обмена результатами деятельности (покупка, поставка продукции), выступающими в товарной или денежной форме.

До сих пор отсутствует четкое и однозначное понимание сущности партнерских отношений в бизнесе, хотя терминология партнерства широко используется сегодня в практике бизнеса, например, стратегический партнер, производственный, финансовый, инвестиционный и т.п. партнеры, а также партнерство как форма организации бизнеса.

В трудах отечественных ученых-экономистов проблемы партнерства в бизнесе практически не освещены. Крайне мало разработок, где бы анализировалась система партнерских отношений в бизнесе или рассматривались какие-либо конкретные методы оценки и выбора контрагентов. Понятие «партнерство» практически не использовалось в научных работах Советского периода. Термин «партнерство» применялся для характеристики межличностного общения. Только ряд авторов рассматривает партнерство при организации договорной работы или применительно к внешнеэкономической деятельности.

Необходимо отметить, что отсутствие глубоких теоретических исследований партнерства в бизнесе, а также конкретных методов определения надежности деловых партнеров на этапе их выбора стало одной из главных причин низкой экономической эффективности российских предприятий.

Прежде, чем непосредственно приступить к рассмотрению проблемы выбора делового партнера, выясним, что представляет его надежность.

Надежность партнера – это свойство, проявляющееся в способности реализации сотрудничества при определенных условиях внешней среды, а также количественная и качественная оценка партнера, выражающаяся в таких параметрах, как финансовые показатели фирмы, ее деловая репутация, способность точно и вовремя выполнять взятые на себя обязательства и так далее.

Любое предприятие нуждается в эффективных партнерских связях – это является главным условием его благополучного функционирования в рамках того или иного фрагмента целостного хозяйственного процесса. В настоящее время, наиболее важным становится предрасположенность к сотрудничеству и постоянный поиск наиболее эффективных партнерских связей, в ходе которого осуществляется переориентация деятельности в соответствии с условиями рынка, то есть партнерские отношения позволяют фирме достичь, сохранить и усилить свои конкурентные преимущества.

Таким образом, партнерство в бизнесе можно определить как вид экономических отношений, основанных на совместных действиях и усилиях сторон, объединенных общим интересом (выгодой для обеих сторон), направленных на достижение конкретных целей, которые хорошо понимаются участниками таких отношений. Другими словами, под партнерскими экономическими отношениями понимается совокупность способов и форм целенаправленной организации взаимоотношений сторон для достижения общих целей.

Партнерские связи обеспечивают фирмам доступ к более разнообразным ресурсам, чем могла бы иметь или приобрести фирма в отдельности. В этой связи, целью современных межфирменных отношений всегда является получение необходимого доступа к каким-либо ресурсам (материально-техническим ресурсам, готовой продукции, финансовой среды), рынкам, технологиям или каналам распределения.

В целом бизнес построен на взаимодействии субъектов рыночной экономики между собой. Отношения сотрудничества между фирмами – это не новый тип отношений в бизнесе. Эти отношения существовали всегда (в формальном или неформальном виде) между фирмой и ее контрагентами (поставщиками, покупателями, посредниками и др.). Однако за последние годы содержание договорных отношений в бизнесе сильно изменилось и приобрело новые формы. Освоение этих форм российскими предприятиями началось сравнительно недавно.

В широком смысле слова любые взаимоотношения между субъектами рыночной экономики, результатом которых стало заключение договора, являются проявлением межфирменного сотрудничества.

Таким образом, можно сделать вывод о том, что политика формирования межфирменных связей, которые представляют собой основу делового партнерства, является одним из элементов стратегии предприятия и выступает в качестве фундамента успешной конкурентной борьбы. Современные межфирменные связи отражают сложный и целенаправленный процесс взаимной адаптации деятельности каждого субъекта экономической жизни к интеграционным процессам. В результате межфирменного взаимодействия образуется особая инфраструктура, изменяющая «среду обитания бизнеса» и расширяющая его территориальные границы.

Бухгалтерский учет расчетов с контрагентом зависит от методики взаиморасчетов, определяемой в договоре.

Сведения о договоре с контрагентом и условия расчетов должны быть введены в информационную базу. Причем с одним контрагентом может быть заключено несколько договоров с разными условиями расчетов.

В договоре может быть выбран один из следующих вариантов измерения взаимной задолженности между предприятием и контрагентом:[5]

· в рублях,

· в условных единицах,

· в иностранной валюте.

Последний вариант подходит для расчетов с иностранным партнером, а первые два могут использоваться для расчетов с отечественными партнерами. Причем вариант расчетов в условных единицах означает следующее: взаимные задолженности по договору фиксируются в иностранной валюте, выбранной в качестве условной единицы договора, но платежи выполняются в рублях. Для регистрации изменения состояния взаиморасчетов суммы платежей пересчитываются в условные единицы по курсу иностранной валюты на день платежа.

Расчеты с контрагентами могут учитываться с разной степенью детализации:

· по договору в целом,

· по каждому расчетному документу (отгрузки, оплаты и т.п.).

Во взаимоотношениях с контрагентами распространена практика, когда конкретная оплата привязывается к конкретной поставке: либо сначала регистрируется оплата поставки (по предварительно выписанному счету), а затем регистрируется сама поставка — поставка по предоплате, либо сначала регистрируется поставка, а затем регистрируется оплата — последующая поставка. Подобной практике деловых взаимоотношений больше подойдет детализация расчетов по каждому расчетному документу.

Но при долгосрочных взаимоотношениях с надежными деловыми партнерами может быть установлено, что платежи не привязываются к конкретным поставкам. Например, по условиям договора контрагент может поставлять предприятию товары в течение месяца по разовым заявкам подразделений предприятия, а по завершении месяца финансовая служба предприятия будет оплачивать контрагенту все выполненные поставки и перечислять частичную предоплату на очередной месяц. Для подобной практики взаимоотношений подойдет вариант детализации расчетов с контрагентом по договору в целом, хотя можно выбрать и вариант детализации по каждому расчетному документу.

При регистрации расчетного документа в информационной базе бухгалтерские проводки формируются автоматически. При этом в целях аналитического учета контрагент будет указан в проводке в качестве субконто дебета или кредита. В качестве второго субконто проводки может быть указан договор, в качестве третьего — расчетный документ.

Конфигурация может вести аналитический учет по расчетным документам даже в случае, когда пользователям это непосредственно не требуется, то есть в описании договора указана детализация расчетов по договору в целом. Если для договора выбран вариант учета расчетов в условных единицах, то для корректного определения курсовых разниц при регистрации каждого изменения состояния взаиморасчетов потребуется привязка к конкретному расчетному документу, при этом расчетный документ будет подбираться из информационной базы автоматически по методу ФИФО.

Суммы документов автоматически разделяются на погашения задолженностей и авансы, поскольку по правилам бухгалтерского учета эти суммы должны отражаться раздельно.

Бухгалтерские счета для учета расчетов с контрагентами, используемые в проводках, указываются в расчетном документе.

Но пользователю вряд ли потребуется самостоятельно указывать бухгалтерские счета в документе, поскольку они подставятся автоматически сразу после того, как он укажет контрагента и договор. Для подстановки счетов по умолчанию автоматически подберется наиболее подходящая запись из специального списка, хранящегося в информационной базе.

Благодаря автоматической подстановке бухгалтерских счетов ввод расчетных документов можно поручить пользователям, не являющимся бухгалтерами. А бухгалтеры могут оставить за собой лишь функцию контроля за состоянием списка, используемого для автоматической подстановки бухгалтерских счетов в расчетные документы.

"1С:Бухгалтерия 8" предоставляет средства для автоматизации сверки взаиморасчетов с контрагентами и их корректировки.

Одним из таких средств является документ "Корректировка задолженности".

С помощью представленного документа можно провести взаимный зачет дебиторской и кредиторской задолженностей, образовавшихся по разным договорам с одним контрагентом. Можно перенести задолженность с одного контрагента на другого контрагента (например, при их реорганизации), можно зарегистрировать списание безнадежного долга.

Другой полезный документ - "Инвентаризация расчетов с контрагентами".

Этот документ автоматизирует процесс составления акта инвентаризации расчетов с дебиторами и кредиторами.

В современных условиях проблема унификации правового регулирования международной торговли все еще остается актуальной. Различия в нормах национальных правовых систем, применяемых к внешнеторговым сделкам, порой весьма серьезно осложняют процесс заключения и исполнения коммерческих договоров. Устранение же этих препятствий путем создания единообразного правового режима, безусловно, способствует успешному развитию международной торговли. Такая работа ведется на разных уровнях. В настоящее время на мировом уровне наиболее значительные действия в этой области международного сотрудничества, принесшие уже заметные положительные результаты, предпринимают Комиссия ООН по праву международной торговли (ЮНСИТРАЛ) и Международный институт унификации частного права (УНИДРУА).[6]

ЮНСИТРАЛ была образована в 1966 г. по решению Генеральной Ассамблеи ООН как механизм, с помощью которого Организация Объединенных Наций смогла бы более активно способствовать уменьшению или устранению препятствий для развития торговли, вызываемых различиями в национальном праве, регулирующем международную торговлю. Комиссия состоит из 36 государств-членов, которые избираются Генеральной Ассамблеей ООН на шесть лет. Система членства разработана таким образом, чтобы в Комиссии всегда были представлены различные географические регионы и основные экономические и правовые системы современного мира.

ЮНСИТРАЛ занималась и продолжает заниматься унификацией в следующих областях:[7]

а) международной купли-продажи товаров и связанных с ней сделок;

б) международной перевозки грузов;

в) международного коммерческого арбитража и примирительных процедур;

г) государственных закупок;

д) договоров о капитальном строительстве;

е) международных расчетов;

ж) электронной торговли;

з) трансграничной несостоятельности.

В области правового регулирования отношений, связанных с международной торговлей, ЮНСИТРАЛ подготовила Конвенцию об исковой давности в международной купле-продаже товаров (Нью-Йорк, 1974 г.). Последняя устанавливает унифицированные правила, относящиеся к периоду времени, в течение которого должны быть начаты юридические действия, имеющие своим источником договор международной купли-продажи товаров. Эта Конвенция была дополнена Протоколом, созданным в 1980 г. в связи с принятием Конвенции ООН о договорах международной купли-продажи товаров. Конвенция об исковой давности в международной купле-продаже товаров вместе с упомянутым Протоколом вступила в силу 1 августа 1988 г.

Конвенция ООН о договорах международной купли-продажи товаров (Вена, 1980 г.) содержит свод правовых норм, регулирующих заключение соответствующих договоров, обязательства продавца и покупателя, средства правовой защиты при нарушении соглашения и иные аспекты договорных отношений. Конвенция вступила в силу 1 августа 1988 г. (в отношении Российской Федерации она действует с 1 сентября 1991 г.). Этот документ имеет большое практическое значение, в частности, для нашей страны, поскольку его подписало значительное число государств-участников, в число которых входят и основные торговые партнеры Российской Федерации.

К области, непосредственно примыкающей к унификации права международной купли-продажи товаров, также относится принятое Комиссией в 1992 г. Правовое руководство по международным встречным торговым сделкам, целью которого является оказание содействия сторонам, проводящим переговоры о заключении встречных сделок. Руководство рассматривает правовые вопросы, которые возникают при заключении указанных сделок, и анализирует их возможные решения в договорах.

В сфере унификации правового регулирования международных перевозок ЮНСИТРАЛ подготовлены два акта, весьма важных для данной области международного экономического сотрудничества. Первый из них - это Конвенция ООН о морской перевозке грузов, принятая в Гамбурге в 1978 г. Эту Конвенцию по традиции, сложившейся в отношении других международных актов в области торгового мореплавания, часто называют Гамбургскими правилами. Данная Конвенция устанавливает унифицированное регулирование для прав и обязанностей грузоотправителей, перевозчиков и грузополучателей по договору морской перевозки грузов. Конвенция вступила в силу 1 ноября 1992 г. Россия не входит в число ее участников. Вторым документом является Конвенция ООН об ответственности операторов транспортных терминалов. Она была принята в 1991 г. в Вене. Данный акт создает единообразный правовой режим в отношении ответственности оператора терминала за утрату или повреждение груза, находящегося в процессе международной перевозки, в период, когда этот груз находится на транспортном терминале. Кроме того, Конвенция устанавливает ответственность оператора терминала за вызванную им просрочку в доставке груза. Этот документ не вступил в силу, поскольку число его участников пока меньше необходимого минимума.

По всеобщему признанию, деятельность ЮНСИТРАЛ оказалась весьма успешной в области унификации правового регулирования процедуры разрешения международных коммерческих споров. Первым результатом усилий Комиссии в этом направлении стало принятие в 1976 г. Арбитражного регламента ЮНСИТРАЛ. Регламент, по сути, содержит почти полный свод процессуальных норм и правил, которые по соглашению сторон могут применяться к арбитражному процессу, возникающему из их коммерческих взаимоотношений. Этот документ, нашедший довольно широкое применение в международной практике в последние годы, используется как при арбитраже "ad hoc", так и в институционном (постоянно действующем) арбитраже.[8]

Чтобы предоставить контрагентам по международным сделкам возможность разрешить возникший конфликт в доарбитражном порядке (а такая потребность возникает довольно часто), Комиссия в 1980 г. разработала Согласительный регламент ЮНСИТРАЛ. Этот Регламент может применяться по соглашению сторон, если они пожелали урегулировать свои разногласия путем проведения согласительной процедуры прежде чем прибегли к формальному разбирательству своего спора.

В области международной унификации правового регулирования государственных закупок Комиссий был разработан и в 1994 г. принят Типовой закон о закупках товаров (работ) и услуг. Цель принятия этого Типового закона дать возможность государствам, совершенствующим соответствующую область национального законодательства, учесть уже накопленный международный опыт. В данном акте содержатся нормы, направленные на обеспечение конкурентных условий, гласности (транспарентности), честности, объективности в процессе осуществления закупок и, тем самым, на повышение их экономичности и эффективности. Чтобы создать благоприятные условия для соответствующих государственных органов, которые будут использовать данный документ в законотворческом процессе, ЮНСИТРАЛ также одобрила Руководство по принятию Типового закона. Думается, что содержание Закона РФ, регулирующего государственные закупки (1999 г.), в известной мере отразило идеи и подходы Типового закона ЮНСИТРАЛ.

В феврале 1988 г. было опубликовано Правовое руководство ЮНСИТРАЛ по составлению международных контрактов на строительство промышленных объектов. Этот документ посвящен анализу многих правовых вопросов, возникающих в связи со строительством промышленных объектов иностранным подрядчиком, он охватывает преддоговорную стадию, а также фазу исполнения договора (строительство) и послестроительный период. Руководство предлагает различные варианты подхода к решению возникающих между подрядчиком и заказчиком правовых вопросов относительно заключаемых ими договоров (контрактов). При разработке данного Руководства большое внимание уделялось особым проблемам, которые характерны для данного вида экономического сотрудничества с участием развивающихся стран. Безусловно, этот документ имеет большое практическое значение и для стран переходной экономики, которые сталкиваются с аналогичными проблемами в процессе осуществления инвестиционных проектов.

В области международных расчетов наиболее заметным документом, подготовленным Комиссией, является Конвенция ООН о международных переводных векселях и международных простых векселях (Нью-Йорк, 1988 г.).[9]

Данный акт содержит достаточно полное собрание правовых норм, регулирующих отношения, связанные с названными новыми международными платежными инструментами, которые могут использоваться партнерами по международным коммерческим сделкам. Составители Конвенции стремились преодолеть основные различия и существующую правовую неопределенность в отношении платежных средств, использующихся в современных условиях для международных расчетов. Конвенция применяется, если стороны используют для расчетов особую форму оборотного документа (ценной бумаги), содержащую указание на то, что этот документ подчиняется правилам Конвенции ЮНСИТРАЛ. Конвенция пока не вступила в силу, поскольку до настоящего момента к ней присоединилось недостаточно участников. Российская Федерация ее не подписала.

Другим документом, относящимся к сфере международных расчетов, который был принят ЮНСИТРАЛ, является Конвенция ООН о независимых гарантиях и резервных аккредитивах (Нью-Йорк, 1995 г.). Как и предыдущая Конвенция, этот акт еще не вступил в силу и открыт для присоединения. Конвенция должна облегчить использование независимых гарантий и резервных аккредитивов, особенно в ситуациях, когда в силу сложившихся в соответствующих странах традиций контрагентам по международным сделкам доступно использование только одного определенного вида гарантийного обеспечения. Важной чертой Конвенции является то, что она определяет общие основные принципы и черты, свойственные как независимым гарантиям, так и резервным аккредитивам.

К области международных расчетов относятся еще два документа, принятых ЮНСИТРАЛ, однако они имеют иной правовой характер. Речь идет, во-первых, о Правовом руководстве по электронному переводу средств (1987 г.), в котором рассматриваются правовые вопросы, возникающие в связи с переводами денежных сумм с использованием электронных средств, а также анализируются возможные пути подхода к решению этих проблем. Во-вторых о Типовом законе о международных кредитовых переводах (1992 г.). Названный Типовой закон касается регулирования отношений, возникающих в процессе выполнения операций, начиная с дачи банком указания предоставить определенную денежную сумму в распоряжение данного получателя платежа. Конвенция рассматривает, в частности, обязательства банков того, который дает указание о производстве платежа, и того, которому адресовано это указание; период, в течение которого должен быть осуществлен платеж этим банком; ответственность кредитного учреждения перед плательщиком или отправляющим банком в случае, если денежный перевод осуществляется с опозданием или допускаются иные ошибки.

Отвечая современным потребностям учета международных коммерческих сделок, в 1996 г. ЮНСИТРАЛ приняла Типовой закон по электронной торговле. Он призван создать благоприятные условия для использования современных средств коммуникаций и хранения информации, в частности, электронного обмена информацией, электронной почты и факсимильной связи как с использованием глобальной сети Интернет, так и без нее. Типовой закон устанавливает функциональные эквиваленты для концепций коммуникаций, использующих бумажный документооборот, а именно определяет понятия "письменная форма", "подпись" и "оригинал". Он содержит стандарты, в соответствии с которыми может оцениваться правовое значение электронных сообщений, что необходимо для широкого распространения "безбумажных" способов коммуникаций. Кроме того, Типовой закон включает общие нормы об электронной торговле в отдельных областях экономической деятельности, например, при перевозке грузов. Для облегчения использования Типового закона заинтересованными государствами в законотворческом процессе Комиссией было разработано Руководство по принятию Типового закона, которое в соответствующих случаях может использоваться также при толковании отдельных положений закона.

В настоящее время внимание Комиссии сосредоточено на трех проектах. Это Правовое руководство по проектам в области инфраструктуры, финансируемым из частных источников, Конвенция об уступке требования при финансировании под дебиторскую задолженность и Единообразные правила о подписях в электронной форме.

Разработка Правового руководства по проектам в области инфраструктуры, финансируемым из частных источников, ставит своей целью содействовать в разработке необходимого и эффективного законодательства государствам, заинтересованным в привлечении иностранного частного инвестирования для создания на своей территории крупных объектов, затрагивающих инфраструктуру страны. Часто на практике такие проекты экономического сотрудничества реализуются по схеме "строительство - эксплуатация - передача" (СЭП). Актуальность этой проблемы объясняется тем, что в современном мире привлечение частного сектора к участию в разработке и эксплуатации объектов инфраструктуры все решительнее заявляет о себе как мера, способствующая экономии государственных средств, повышению стандартов качества предоставляемых услуг, а также как фактор перераспределения ресурсов в целях удовлетворения насущных социальных потребностей. Вместе с тем разработка и реализация таких проектов, как правило, сопряжены с комплексным характером взаимоотношений инвестора и государства - получателя инвестиций. Для успешной реализации таких проектов без благоприятной правовой базы в государстве, на территории которого осуществляется инвестиционный проект, не обойтись. Именно поэтому в Правовом руководстве излагаются основные принципы необходимого законодательства, порядок заключения контрактов на осуществление проектов, общие условия договоров о реализации проектов, вопросы регулирования последствий изменения обстоятельств, урегулирования споров и др. Разрабатываемый проект Руководства содержит предложения по решению сложных правовых проблем, сопряженных с данным видом экономического сотрудничества, которые основаны на международной практике и опыте различных правовых систем.

Включение разработки проекта Конвенции об уступке требования при финансировании под дебиторскую задолженность в рабочую программу ЮНСИТРАЛ связано с тем, что во многих развивающихся странах, а также странах переходной экономики многие участники экономического оборота не могут предложить в качестве обеспечения при получении финансирования, необходимого для осуществления их нормальной деятельности, никаких активов, кроме дебиторской задолженности. Вместе с тем правовой режим уступки требования (цессия) во многих странах не отличается четкостью и часто не отвечает современным требованиям международного коммерческого оборота. Цель разрабатываемого документа устранить препятствия в использовании данного инструмента финансирования, которые возникают из-за правовой неопределенности в некоторых правовых системах в отношении юридических последствий уступки права требования, имеющей международный элемент, а именно, когда цедент, цессионарий и должник находятся в разных странах, а также в отношении последствий такой уступки для должника и третьих лиц. В Конвенции также предполагается решить ряд коллизионных вопросов, связанных с указанной международной сделкой.

В процессе работы над проектом Единообразных правил об электронных подписях внимание Комиссии сосредоточено на вопросах подписей в цифровой форме с учетом складывающейся практики электронной торговли и того нейтрального, с точки зрения носителей информации, подхода, который взят за основу в Типовом законе ЮНСИТРАЛ об электронной торговле. Единообразные правила не должны препятствовать использованию других, помимо криптографических, методов удостоверения подлинности подписи и по возможности обязаны учитывать различия в уровнях обеспечения надежности таких методов, а также признавать различные юридические последствия и объем ответственности в зависимости от различных видов услуг, оказываемых в контексте подписей в цифровой форме.

В дальнейшем ЮНСИТРАЛ планирует рассмотреть проблемы совершенствования правового регулирования в области международного коммерческого арбитража, и в частности, вопросы, связанные с исполнением арбитражных решений, обеспечительными мерами в поддержку арбитража, применением согласительной процедуры, взаимодействием арбитража и судебных органов, а также другие актуальные темы.

Стремление к определенности в правоотношениях между сторонами договора, с одной стороны, и не всегда четкое регулирование позитивного права освобождения от ответственности при невозможности исполнения обязательства, с другой стороны, привели к довольно широкому применению, особенно в коммерческой практике, договорных условий об освобождении от ответственности при неисполнении договора - так называемых форс-мажорных оговорок".

Практически во всех странах право допускает согласование контрагентами таких условий, которые могут как расширять, так и сужать применение в конкретном случае концепции освобождения от ответственности, вытекающих из норм действующего права. Обычно в этих условиях в договорах перечисляются примеры освобождения от ответственности, предусматривается порядок удостоверения соответствующего "форс-мажорного" события и устанавливаются последствия, которые сводятся обычно к освобождению должника от исполнения обязательства на время, пока продолжает действовать событие, препятствующее исполнению договора. Довольно часто в "форс-мажорных оговорках" также предусматривается, что по истечении определенного времени после наступления обстоятельства одна из сторон или оба контрагента вправе отказаться от договора.

Содержание форс-мажорных оговорок различается в зависимости от многих обстоятельств, как фактических, так и юридических. Среди них в первую очередь следует назвать правовой режим договора, т.е. нормы применимого права, которые должны регулировать невозможность исполнения. Нет сомнения, что чем более ясные положения по данной проблеме содержит позитивное право, тем в меньшей степени стороны вынуждены уточнять свои взаимоотношения в договоре на случай наступления обстоятельств "непреодолимой силы". Так, особенности регулирования в англо-американском праве проблемы "тщетности" или "неосуществимости" договора, связанные с ней многовариантность и широкие возможности судейского усмотрения при правовой квалификации отношений контрагентов, предопределили чрезвычайную детализацию содержания "форс-мажорных оговорок".

Следует заметить, что в целом содержание условия о "форс-мажоре", как и коммерческих условий договора, обычно несет на себе отпечаток конкретной заинтересованности в заключении договора и экономического баланса сил между его участниками: более сильному в экономическом отношении партнеру всегда удается навязать своему контрагенту такое регулирование, которое выгодно прежде всего ему и направлено в зависимости от конкретных обстоятельств либо на расширение ответственности контрагента, либо на сужение собственной ответственности при неисполнении договора.

Необходимо отметить, что слишком широкие формулировки условий освобождения от ответственности ослабляют правовую силу договорных обязательств, что вряд ли соответствует интересам делового оборота, а следовательно, и всех его участников.

Наиболее типичными событиями, включаемыми в перечень "форс-мажорных", в частности, в договоры купли-продажи в сфере внешнеэкономической деятельности, представляются следующие:

забастовки, локауты, трудовые конфликты, ненормальные условия труда, выход из строя машин и оборудования, задержки в пути, правительственные меры и ограничения, в том числе ограничения экспорта и другое лицензирование, или любое другое событие, находящееся вне контроля продавца, включая войну.

Поскольку "форс-мажорные оговорки" имеют важное практическое значение и широко применяются в коммерческих договорах, они включаются в подавляющем большинстве случаев в общие условия или типовые проформы договоров, разрабатываемых как отдельными фирмами, так и межправительственными организациями, международными и национальными предпринимательскими ассоциациями. На основе обобщения опыта международной коммерческой практики ведущая международная предпринимательская организация - Международная торговая палата (МТП) - предложила для использования весьма детально разработанную оговорку о "форс-мажоре" и затруднительных обстоятельствах (hardship).[10]

Недостаточно четкое нормативное регулирование и неопределенность решения в судебной практике проблемы правовых последствий для договорных обязательств, изменения обстоятельств, влияющих на исполнение договора, а также заметно обострившаяся экономическая нестабильность мирового хозяйства, резкие колебания рыночной конъюнктуры, а также ряд других социально-экономических моментов привели к довольно широкому использованию в коммерческой договорной практике так называемых условий о "затруднениях" (hardships). В договоры стали включаться оговорки с целью предотвратить или в значительной степени снизить эффект изменившихся обстоятельств на договорные обязательства, или создать механизм адаптации договора к новым условиям, в которых он должен исполняться.

Главная цель таких договорных условий, которые необходимо отличать от "форс-мажорных" оговорок, - это создание механизма взаимных консультаций, передачи вопроса на рассмотрение третьему лицу и т.п., помогающего сторонам восстановить экономический баланс их интересов, отраженный в заключенном договоре, при определенных непредвиденных событиях.

Своевременное и качественное выполнение заказов покупателей обеспечивает предприятию лидирующее положение на конкурентном рынке предложения товаров и услуг. Подсистема «Управление заказами покупателей», входящая в состав конфигурации, позволяет делать следующее:[11]

· реализовать наиболее эффективную для предприятия стратегию обслуживания заказов покупателей в соответствии с выбранными схемами работы, используемыми на предприятии;

· оптимальным образом размещать заказы покупателей в заказах поставщикам и резервировать товары на складах;

· обеспечить соблюдение сроков поставки заказанных товаров;

· удовлетворять запросы как можно большего количества клиентов, избегая возникновения избыточных складских запасов.

Предусмотрены различные схемы выполнения заказа покупателя:

· отгрузка товара из свободного складского остатка;

· предварительное резервирование товара на складе с последующей отгрузкой;

· размещение заказа покупателя в ранее оформленных заказах поставщиков (товар будет автоматически зарезервирован под данный заказ покупателя в момент поступления товара от поставщика);

· «работа под заказ», то есть оформление заказа товара поставщику под конкретный заказ покупателя.

Рис.1.2. Схема выполнения заказа покупателя

Предусмотрен алгоритм автоматического резервирования и размещения, позволяющий оптимальным образом разместить заказ покупателя в заказах поставщикам и в свободном остатке товара на складах.

Конфигурация содержит средства контроля за состоянием работы пo выполнению заказов покупателей.

Для анализа текущего состояния заказов предназначен отчет «Анализ заказов».

В конфигурации имеется возможность оперативного расчета прибыльности заказа покупателя. Данная возможность поможет менеджеру прямо в процессе оформления заказа получать оперативную информацию о планируемой наценке (прибыльности) пo каждой номенклатурной позиции и в целом пo документу. Это поможет исключить те ситуации, когда вследствие скидок цена товара снижается ниже предельно допустимой величины.

Для сравнения плановой себестоимости и плановой прибыли с оплаченными продажами компании предназначен отчет «Продажи пo оплате за период». В качестве одного из показателей отчета можно использовать плановую себестоимость. При этом рассчитается плановая прибыль как разница между реальной ценой продажи и плановой себестоимостью с учетом суммы затрат.

Подсистема управления отношениями с клиентами обеспечивает сбор и упорядочивание больших объемов информации.

Рис.1.3. Подсистема управления отношениями с клиентами

Используется следующая контактная информация о контрагентах:

· адреса,

· телефоны,

· адреса электронной почты,

· местные телефоны,

· произвольные сведения.

В информационную базу может быть введена информация о нескольких контактных лицах, представляющих интересы контрагента.

Предусматривается регистрация всех контактов с контрагентом, как планируемых, так и произошедших.

В записях о контактах указываются следующие сведения: сам контрагент, контактное лицо со стороны контрагента, пользователь, ответственный за контакт со стороны предприятия, суть переговоров, затраченное время. Регистрируется информация как поступающая от самих клиентов (входящая информация), так и информация, инициируемая пользователем (исходящая информация).

Сводную информацию о контактах можно просмотреть в окне общего списка, а детальную информацию о конкретном контакте удобно просматривать в отдельном окне.

В конфигурации предусмотрено оповещение пo запланированным контактам и другим событиям. В заранее указанное время подсистема автоматически посылает напоминание пользователю, указанному в качестве ответственного за контакт.

Электронное письмо клиенту может быть отправлено прямо из конфигурации. Подсистема управления отношения с клиентами использует собственную электронную почту системы или внешнюю почтовую программу. Электронная переписка с клиентом может сохраняться прямо в информационной базе.

Накапливаемая информация доступна для анализа с целью оценки результативности контактов.

Подсистема управления отношениями с клиентами не только хранит информацию об адресах электронной почты клиентов, но и непосредственно обеспечивает общение с клиентами с помощью электронной почты.

Электронное общение с клиентами организовано максимально удобно. Так, пользователь, получивший напоминание о ранее запланированном контакте с клиентом, может двумя-тремя щелчками мыши открыть окно электронного письма встроенной интернет-почты конфигурации или почтовой программы, установленной на компьютере пользователя. Причем в письме уже будет подставлен электронный адрес клиента, а также будет заполнено поле «Содержание (Subject)» на основании информации, известной подсистеме. Пользователь может изменить подставленные данные на свой вкус.

Пользователь может вести электронную переписку с клиентами непосредственно в почтовой программе, установленной на его компьютере. Это может быть менее удобно, чем использование встроенной электронной почты конфигурации, но на этот случай предусмотрен обмен контактной информацией между информационной базой конфигурации и почтовой программой. Такой обмен избавляет пользователя от необходимости дублировать данные о контактах в двух программах.

Договорная работа с контрагентами пронизывает всю хозяйственную деятельность предприятия. В работе с контрагентами задействованы подразделения, занимающиеся управлением финансами, приобретением товарно-материальных ценностей, реализацией готовой продукции, маркетингом и др.

Важнейшую часть работы с контрагентами составляет функция управления взаиморасчетами. Для выполнения этой функции в конфигурацию включена специальная подсистема. Подсистема взаиморасчетов с контрагентами охватывает полный цикл операций пo взаимодействию с деловыми партнерами от момента возникновения обязательств пo договорам до их выполнения. Реализуемая с помощью подсистемы управления взаиморасчетами гибкая кредитная политика позволяет повысить привлекательность предприятия для клиентов и его конкурентоспособность на рынке.

Подсистема управления взаиморасчетами может использоваться в финансовых, снабженческих и сбытовых структурах предприятия, позволяя оптимизировать финансовые и материальные потоки.

Рис.1.4. Подсистема управления взаиморасчетами

Использование подсистемы позволяет анализировать изменение задолженности во времени, оперируя двумя видами задолженности — фактической и прогнозируемой (отложенной). Фактическая задолженность связана с операциями расчета и моментами передачи прав собственности. Отложенная задолженность возникает при отражении в системе таких событий, как заказ на поставку или передачу на комиссию товарно-материальных ценностей, заявка на получение денежных средств, плановое поступление денежных средств.

Подсистема поддерживает методики учета задолженностей в различных разрезах: пo договорам, сделкам, отдельным хозяйственным операциям.

Подсистема управления взаиморасчетами с контрагентами взаимодействует с подсистемой управления отношениями с клиентами (CRM) путем использования общих данных и другими способами. Подсистемы различаются своей нацеленностью: если подсистема управления взаимоотношениями с контрагентами предназначена для решения экономических задач и оперативного управления материальными и денежными ресурсами, то подсистема CRM обеспечивает удобное взаимодействие с представителями контрагентов, решение стратегических задач эффективного выживания предприятия на конкурентном рынке.

2.1 Краткая экономическая характеристика ООО «Торговый дом «Сервис»

Общество с ограниченной ответственностью «Торговый дом «Сервис» является предприятием с частной формой собственности.

Общество учреждено в 2000 году. Основными видами деятельности организации являются: оптовая торговля писчебумажными и канцелярскими товарами, строительными материалами, а также прочая оптовая торговля.

Целью деятельности торговой организации является удовлетворение спроса потребителей на строительные материалы, мебель, канцтовары и бытовую химию.

Приведенные в таблице 2.1 показатели позволяют охарактеризовать ООО «Торговый дом «Сервис» как достаточно автономное предприятие, имеющее положительную динамику значений коэффициента автономии с 2003 по 2004 год. Однако в 2005 и 2006 годы отмечено его снижение. В 2007 году показатель свидетельствует, что торговое предприятие имело не более 40% собственных средств для формирования имущества.

Значение коэффициентов ликвидности свидетельствует о недостаточном количестве мобильных активов организации для выполнения своих обязательств перед кредиторами.

Также являются негативными показатели, характеризующие финансовую устойчивость ООО «Торговый дом «Сервис», размер которых не достигал нормативного значения на протяжении всех исследуемых пяти лет, хотя и были близки к рекомендуемым.

Таблица 2.1

Анализ финансового состояния ООО «Торговый дом «Сервис» за 2005-2007 гг.

| Показатель |

Опти-мальное значений |

На 31.12.

2005 г.

|

На 31.12.

2006 г.

|

На 31.12.

2007 г.

|

Отклонение (+,-) |

| 2006 г. от 2005 г. |

2007 г. от 2006 г. |

2007 г. от 2005 г. |

| 1 |

2 |

5 |

6 |

7 |

10 |

11 |

12 |

| Коэффициент автономии |

>0,5 |

0,47 |

0,63 |

0,37 |

0,16 |

-0,26 |

-0,21 |

| Коэффициент критической ликвидности (промежуточного покрытия) |

0,04 |

0,04 |

0,31 |

0,00 |

0,27 |

0,26 |

| Коэффициент абсолютной ликвидности |

0,02 |

0,045 |

0,312 |

0,03 |

0,267 |

0,26 |

| Коэффициент текущей ликвидности |

0,96 |

0,96 |

0,98 |

0,00 |

0,02 |

0,04 |

| Коэффициент финансовой устойчивости |

>1 |

0,96 |

0,96 |

0,98 |

0,00 |

0,02 |

0,04 |

| Коэффициент обеспеченности собственными оборотными средствами |

>0,1 |

0,45 |

0,66 |

0,36 |

0,21 |

-0,30 |

-0,19 |

| Коэффициент маневренности |

>0,2-0,5 |

-18,89 |

-15,52 |

-20,39 |

3,37 |

-4,87 |

-5,73 |

Таблица 2.2

Анализ деловой активности ООО «Торговый дом «Сервис» за 2005-2007 гг.

№

п\п

|

Показатель |

2005 г. |

2006 г. |

2007 г. |

Отклонение (+,-) |

| 2006 г. от 2005 г. |

2007 г. от 2006 г. |

2007 г. от 2005 г. |

| 1 |

Коэффициент финансовой активности предприятия (плечо финансового рычага) |

0,001 |

0,58 |

1,56 |

0,58 |

0,98 |

0,86 |

| 2 |

Коэффициент оборачиваемости всего капитала (капиталоотдача) |

11,97 |

10,52 |

8,34 |

-1,45 |

-2,18 |

-8,93 |

| 3 |

Коэффициент оборачиваемости собственного капитала |

23,37 |

18,24 |

16,87 |

-5,13 |

-1,37 |

-16,98 |

| 4 |

Коэффициент оборачиваемости оборотных активов |

12,62 |

10,76 |

8,58 |

-1,86 |

-2,18 |

-10,03 |

| 5 |

Коэффициент оборачиваемости материальных оборотных средств (запасов) |

0,07 |

0,07 |

0,06 |

0,00 |

-0,01 |

0,02 |

Коэффициент обеспеченности собственными оборотными средствами показывает, что их у предприятия достаточно. Наименьшее его значение отмечено в 2007 году, наибольшее - в 2006. В 2006 году отмечен его рост, но в 2007 году - снова снижение.

Несмотря на то, что собственных средств у предприятия достаточно (о чем свидетельствовал коэффициент автономии), коэффициент маневренности не достигает нормативного уровня, а это значит, что текущие обязательства с 2005 по 2007 годы превышали оборотные активы.

Далее проанализируем деловую активность ООО «Торговый дом «Сервис» на основании данных, представленных в таблице 2.2.

Общий коэффициент финансовой активности предприятия имел наименьшее значение в 2005 г., наибольшее - в 2007 г. - 1,56.

Коэффициент оборачиваемости всего капитала свидетельствует, что наивысшей капиталоотдача была в 2005 году, затем постепенно снижалась и в 2007 году до 8,34, что является отрицательной тенденцией.

Анализ других показателей выявляет, что быстрее всего капитал ООО «Торговый дом «Сервис» оборачивался в 2005 году, затем наблюдалось его снижение к 2007 году более, чем в 2 раза.

Необходимо отметить, что коэффициент оборачиваемости кредиторской задолженности на протяжении 2005-2007 годов также снижался.

Все это свидетельствует об общем снижении деловой активности ООО «Торговый дом «Сервис».

2.2 Организация взаимодействия предприятия с государственными органами и контрагентами

Проблема невозможности совершения сделок в электронной форме между поставщиками и производителями товаров уже более трех лет обсуждается в России на самом высоком уровне. В основном этот посыл идет от крупных западных компаний, активно использующих электронные документы в своей деятельности за рубежом.

В чем проблема в России?

Не имеет смысла заключать договора в электронной форме, если все факты хозяйственной жизни предприятия подлежат оформлению первичными учетными документами в бумажном виде.

Первичные учетные документы содержат сведения о хозяйственных операциях, проводимых предприятием, и составляются в момент проведения операции или непосредственно по ее завершении. К таким документам относятся различные виды накладных, счет-фактура, акт приемки товара и т. д.

Срок хранения в бумажном виде, например, счета-фактуры составляет четыре года. Органам власти и контрагентам первичную документацию необходимо предоставлять именно на бумаге.

Однако проблема не только в хранении деловых бумаг. Основные издержки приходятся на их подготовку, поиск и устранение ошибок, передачу контрагентам и только потом на хранение.

По различным оценкам, оборот первичных учетных документов составляет 80% документооборота компании.

Активная политика крупных западных компаний при лоббировании своих интересов наводит на мысль, что препятствия на пути использования электронного документооборота при работе в России - в первую очередь проблема зарубежных корпораций. Но менять ситуацию нужно и российским предпринимателям. Об этом свидетельствуют результаты опроса, проведенного специалистами в 2007 г.

Были получены анкеты от 50 компаний, расположенных в Москве, Санкт-Петербурге, Томске, Красноярске, Калининграде, Перми, Новгороде. Большая часть респондентов представляет сектор оптовой и розничной торговли и отрасль производства потребительских товаров. Были опрошены первые лица как отечественных, так и зарубежных фирм, действующих на территории России. Средний возраст компаний на российском рынке составил 8,4 года.

Объем оборота компаний, участвовавших в исследовании, существенно варьируется. Так, в рамках анкетирования были опрошены 8 компаний с годовым оборотом, не превышающим 25 млн долл., и 11 компаний с оборотом более 500 млн долл. в год. Средняя численность сотрудников составила около 2,3 тыс. чел.

В разрезе географической диверсификации деятельности в выборке представлены как компании, осуществляющие деятельность на местном уровне (1-5 регионов), так и межрегиональные и общероссийские (50 и более регионов).

Предприятия, принимавшие участие в опросе, осуществляют в год не менее 1000 транзакций. Из них 26% проводили менее 100 тыс. транзакций в год, 16% - от 100 тыс. до 1 млн транзакций в год, 12% - более 1 млн транзакций в год, 46% затруднились ответить.

Опрашивались только те предприятия, у которых внедрена интегрированная информационная система. Ктаковымотносятся SCM (Supply chain management); ERP (Enterprise Resource Planning); CRM (Customer Relationship Management); BIS (Business Intelligence Solutions) идр.

Основная часть издержек (41% от их общего числа), возникающих при использовании бумажного документооборота, по мнению компаний, приходится на изготовление бумажных документов, включая расходы на бумагу, картриджи для принтеров и ксероксов, электроэнергию и т. д. В равной степени затратными представляются процессы поиска и устранения ошибок в документах (расходы на содержание и организацию работ так называемых "отделов сверки") и передачи документов контрагентам (расходы на погрузку и транспортировку документов, оплата телефонных переговоров и иных видов связи) - в среднем по выборке издержки данных видов составили 15% от общего объема затрат. Примерно по 10% совокупных издержек приходится на хранение документов и их предоставление органам власти. Наименьшего объема затрат требуют поиск бумаг в архивах и выплаты пени и штрафов органам власти.

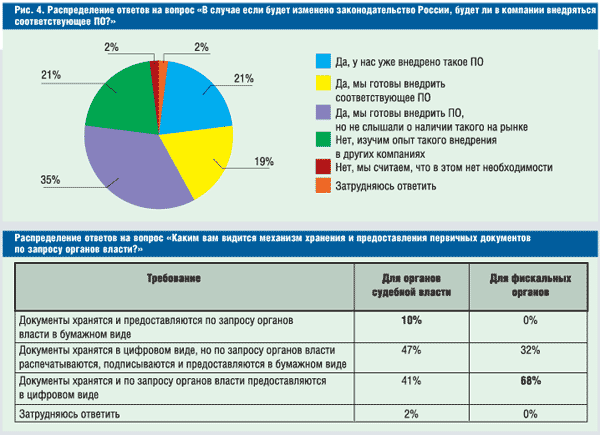

Следует отметить, что внедрение юридически значимого электронного документооборота в первую очередь напрямую отразится на видах издержек, обладающих, согласно рис. 2.1 Приложения 1, наибольшим удельным весом.

Согласно рис. 2.2 Приложения 1, представители подавляющего большинства предприятий в качестве эффектов от внедрения юридически значимого документооборота ожидают значительных сокращений расходов на:

· изготовление документов (90% опрошенных);

· передачу документов контрагентам (78%);

· поиск документов (86%);

· хранение бумаг (84%);

· устранение ошибок (68%);

· предоставление органам власти (74%).

В целом сотрудники 82% компаний считают, что возможность обмена и хранения первичных учетных документов только в электронной форме отразилась бы положительно на деятельности организации.

На вопрос "Согласны ли вы с утверждением: при использовании компанией электронного документооборота и отсутствии необходимости хранить первичные документы в бумажной форме стоимость продукции (услуг) компании снизится?" 61,2% опрошенных дали положительный ответ и 36,7% - отрицательный (рис. 2.3 Приложения 2).

Стоит отметить, что предварительная оценка реальных возможностей компаний по снижению цен возможна скорее с теоретических позиций: полный переход на электронную форму оборота документов в масштабах всей экономики, при условии своей окупаемости, вероятно, приведет к разворачиванию ценовой конкуренции между производителями и снижению уровня цен на рынке. В ситуации же, когда лишь часть представителей определенного сектора готова к внедрению систем электронного документооборота, снижение издержек будет скорее рассматриваться как частное конкурентное преимущество, поэтому едва ли существенным образом отразится на ценовой политике фирмы.

В ходе опроса специалисты также проверяли наличие на рынке специализированного программного обеспечения, позволяющего уже сейчас внедрить в практику работы компаний электронный документооборот. Рис. 2.4 в Приложении 2 отражает готовность респондентов к внедрению такого ПО для организации электронного документооборота в случае соответствующих изменений в законодательстве. Три четверти ответивших (75%) готовы в той или иной степени внедрять необходимое ПО; еще 21% будут готовы внедрять его в случае, если получат информацию о положительном опыте других предприятий.

Первичные учетные документы предоставляются органам государственной власти, в первую очередь налоговым органам, в ходе проведения проверок и других мероприятий. Среднее количество первичных документов, предоставляемых опрошенными предприятиями в фискальные органы, - около 20 тыс. шт. в год.

Ответы на вопрос о том, какими должны быть механизмы хранения документов и предоставления их в фискальные органы и суды, сведены в таблице. На основании этих данных можно сделать вывод, что в целом респонденты готовы переходить на обмен документами с государственными органами власти в электронном виде, и в первую очередь это касается работы с фискальными органами. Возросшие за последнее время государственные бюджетные расходы в области информатизации позволяют уже сейчас создавать механизмы анализа документов в электронной форме. Конечно, для того чтобы говорить о позиции всех отечественных компаний, следовало бы провести более внушительную выборку. Но уже по имеющимся данным можно сделать ряд выводов. Результаты опроса свидетельствуют о готовности предприятий в случае изменения законодательства перейти на осуществление транзакций в электронном виде, а также об осознании последствий этого перехода.

В дополнение приведем ряд обоснований, доказывающих эффективность внедрения в России юридически значимого электронного документооборота для предприятий, потребителей и государства в целом.

Перечислим лишь некоторые эффекты от внедрения электронного юридически значимого документооборота в России.

Для производителей (поставщиков):

· повышение скорости осуществления транзакции;

· сокращение непроизводительных затрат рабочего времени сотрудников, повышение исполнительской дисциплины;

· уменьшение накладных расходов на доставку, обработку и хранение документов;

· снижение финансовых потерь, связанных с несвоевременным получением либо утратой документов;

· сокращение расходов по выплате штрафов и пени фискальным органам;

· расширение возможностей обеспечения бесперебойного снабжения продукцией и планирования за счет организации устойчивых логистических цепочек.

Для потребителей:

· повышение качества обслуживания;

· снижение стоимости товаров и услуг.

Для государства в целом:

· экономия на накладных расходах на транспортировку документов, полученных от предприятий по запросу, высвобождение архивных площадей и т. д.;

· повышение оперативности и качественного уровня фискальных проверок и, как следствие, совершенствование налогового администрирования;

· стимулирование деловой и инвестиционной активности иностранных компаний, активно использующих системы электронного документооборота за рубежом;

· расширение границ рынков российских компаний, внедривших информационные технологии в практику делопроизводства;

· стимулирование конкуренции на рынке информационно-коммуникационных технологий и услуг, в том числе повышение качества специализированного ПО и услуг провайдеров;

· увеличение количества транзакций в экономике страны в целом и, соответственно, рост экономики страны в целом.

До сих пор мы обсуждали только проблему изменения действующего законодательства в отношении электронного документооборота. Но есть и еще одна сложность, связанная с применением в документах электронно-цифровой подписи (ЭЦП).

Дело в том, что на сегодняшний день ЭЦП получила распространение только в рамках корпоративных систем с использованием услуг одного удостоверяющего центра. Широкое взаимодействие юридических лиц, использующих услуги разных удостоверяющих центров, аналогично пользованию услугами разных провайдеров, не налажено и невозможно, в том числе по причинам, указанным выше. То есть стимулирование предприятий по широкому применению электронных подписей напрямую зависит от предоставления государством возможности создавать, принимать и получать, учитывать и хранить первичные учетные документы только в электронном виде.

Что нужно для этого сделать? В первую очередь создать условия для применения бизнесом электронных документов при осуществлении транзакций и признания их в качестве юридически значимых контролирующими органами власти и судами. Для этого необходимо:

1. Внести изменения и дополнения в часть вторую Налогового кодекса Российской Федерации и в федеральный закон "О бухгалтерском учете" в части создания возможности оборота и хранения документов только в электроном виде.

2. Разработать и утвердить соответствующие подзаконные акты.

3. Разработать саморегулируемыми организациями национальный стандарт, определяющий форматы хранения первичных учетных документов в виде электронного документа, и одобрить его государственными органами. Представляется, что предприятия по соглашению сторон в ходе осуществления транзакций будут обмениваться документами в любых форматах, при этом дополнительно хранить документы в одобренном стандартом формате. Впрочем, обмен может происходить и в одобренном стандартом формате; в случае утверждения последнего органы власти должны создать условия для приема подобных документов только в электронном виде. Формат документа должен быть открытым.

4. Создать условия, при которых контролирующие органы в ходе осуществления контрольно-надзорной деятельности смогут использовать электронные документы без запроса бумажных копий.

5. Провести пилотный эксперимент на базе крупной прозрачной компании, в ходе которого будет отработана возможность проведения контрольно-надзорных мероприятий с использованием только электронных документов.

6. В целях сокращения издержек государства по обработке и бумажных, и электронных документов создать условия по стимулированию перехода предприятий на электронный документооборот.

7. Создать аналогичные условия для приема документов только в электронном виде другими исполнительными органами государственной власти, куда субъекты предпринимательства обязаны их предоставлять по запросу (судами, органами следствия и дознания, Государственной Думой).

Организация электронного взаимодействия хозяйствующих субъектов и государственных органов в целях повышения качества и эффективности управления государством - одна из важнейших задач и приоритетов современного общества. Постоянно растут объемы документооборота между бизнес-структурами и государственными органами, уполномоченными законодательством на прием и обработку различного рода данных. Соответственно увеличиваются объемы информации и количество показателей, обрабатываемых в государственных информационных системах. Осознание роли государственных структур как источников сервиса для граждан и предприятий приводит, в свою очередь, к увеличению потока документов и в обратном направлении - нормативно-правовая, справочная информация, другие сведения передаются хозяйствующим субъектам по их запросам.

Основной проблемой при этом остается состояние среды, в которой происходит это взаимодействие. Если на обоих концах канала передачи информации в подавляющем большинстве случаев находятся современные автоматизированные информационные системы, которые эффективно и качественно обрабатывают получаемую информацию, то канал можно сравнить с бухгалтером предприятия, который перевозит на общественном транспорте толстые папки отчетов, или же с почтовой посылкой опять же с многочисленными бумагами. Столь явное несоответствие между качеством и пропускной способностью используемых каналов передачи информации и систем обработки данных приводит к тому, что последние загружены отнюдь не на полную мощность.

Существенно повысить качество систем обработки информации можно, если перевести процесс взаимодействия между ними исключительно на электронные рельсы. Именно передача данных в электронном виде по телекоммуникационным каналам связи является единственным способом взаимодействия для современных информационных систем.

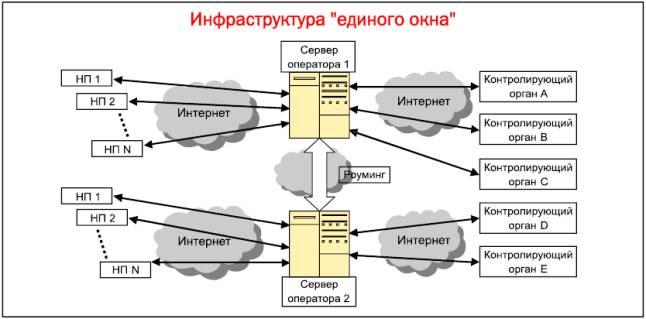

Организовать электронный документооборот между хозяйствующими субъектами и государственными структурами можно двумя путями. Первый подход представляет собой схему документооборота «каждый с каждым». Хозяйствующие субъекты направляют данные непосредственно адресату. Например, налогоплательщик отправляет зашифрованные и подписанные отчеты по электронной почте напрямую в инспекцию. Второй подход - это схема «единого окна», предусматривающая, что пользователь взаимодействует только с сервером оператора системы.

Схема «каждый с каждым», несмотря на привлекательную, на первый взгляд, простоту, имеет неустранимые недостатки, а именно:

- отсутствие универсальности. Этот недостаток заключается в том, что легко работать напрямую с одним контрагентом, но когда контрагентов становится больше, система сразу становится дорогой и сложной для конечного пользователя. Ведь ему приходится поддерживать и обновлять отдельные программные пакеты для каждого ведомства, с которым он осуществляет безбумажный документооборот;

- плохая масштабируемость, так как настройка каждого дополнительного направления обмена требует специальных операций на стороне пользователя. Например, приходится «прописывать» адрес получателя и его открытый ключ, тестировать соединение и т. д.;

- невозможность контроля качества и трудности разрешения проблемных ситуаций с государственным органом. Такие ситуации могут возникать, например, при потере того или иного документа при передаче его по каналам связи либо при возникновении спора о времени формирования и отправки документа.

Рис.2.5. Инфраструктура «единого окна»

Архитектура решения «единого окна» очень проста - все участники документооборота обмениваются данными через шлюзовый сервер документооборота. К каждому из серверов подключается определенное количество налогоплательщиков и контролирующих органов (по региональному или ведомственному принципу). Взаимодействие предприятий и контролирующих органов, подключенных к разным серверам, организуется посредством «роуминга»: сервера передают зашифрованные сообщения друг другу, чтобы доставить их до нужного адресата.

Преимущества этого технологического подхода в сравнении со схемой «каждый с каждым» очевидны. Они заключаются в следующем:

- упрощается регламент предоставления услуги электронного документооборота, поскольку каждый участник документооборота взаимодействует только с ближайшим к нему сервером системы. Взаимодействие с внешним миром осуществляется через единый простой интерфейс;

- снижается стоимость услуг, так как они предоставляются «одним пакетом», на одной технологической платформе. При этом возможна одновременная работа на одной территории ряда операторов и формирование конкурентного рынка;

- повышается качество услуги. Поскольку на сервере документооборота производится протоколирование и мониторинг всего процесса передачи данных, оператор может оперативно реагировать на возникающие проблемы, связанные с доставкой документов.

Все это ведет к повышению надежности и привлекательности системы и ускорению роста количества абонентов. А в этом заинтересованы не в последнюю очередь и сами контролирующие органы, получающие реальный шанс избавиться от объемной работы по механическому вводу информации и хранению бумажных архивов.

Заметим, что принцип «единого окна» - это наиболее естественный и очевидный подход к построению систем, в которых предполагается взаимодействие множества субъектов. Точно так же устроены, например, Интернет или телефонная сеть: каждый абонент взаимодействует ровно с одной точкой доступа. Через эту точку он получает весь спектр услуг и обменивается информацией с другими абонентами.

Предложением компании «СКБ Контур» по реализации инфрастуктуры «единого окна» является среда защищенного и юридически значимого безбумажного документооборота «Контур-Экстерн». В системе «Контур-Экстерн» последовательно реализован изложенный выше технологический подход. Более 30 серверов системы, эксплуатируемых компанией «СКБ Контур» и ее региональными партнерами, объединены в единое роуминговое пространство, к которому подключено около 40 000 налогоплательщиков и более 600 инспекций ФНС России в 54 регионах Российской Федерации.

Основа архитектуры системы «Контур-Экстерн» - это так называемый принцип «тонкого клиента». Он избавляет налогоплательщика от необходимости обновлять программное обеспечение для формирования отчетности на рабочем месте. Имеется возможность как подготовки отчетности непосредственно на сервере системы, так и импорта данных из автоматизированных систем бухгалтерского учета большинства производителей. Кроме того, в системе поддерживается обмен запросами и выписками из лицевого счета налогоплательщика, неформализованный документооборот, отправка сообщений банка налоговому органу об открытии (закрытии) счетов.

Система «Контур-Экстерн» ежегодно проходит сертификацию в ГНИВЦ ФНС России. Для обеспечения защиты конфиденциальной информации от несанкционированного доступа, а также для доказательства авторства и обеспечения целостности электронных документов используются сертифицированные ФСБ России средства шифрования и электронной цифровой подписи.

В системе «Контур-Экстерн» помимо налоговой и бухгалтерской отчетности также реализована поддержка всех форм отчетности юридических лиц и индивидуальных предпринимателей в территориальные органы ПФР, ФСС России и Росстата. В нескольких регионах запущены пилотные проекты по сдаче отчетности в эти ведомства через интерфейс «единого окна» в среде «Контур-Экстерн».

Разработчик системы «Контур-Экстерн», производственная фирма «СКБ Контур», работает на рынке информационных систем автоматизации бухгалтерского и управленческого учета с 1988 года. В головном офисе компании в Екатеринбурге насчитывается более 300 квалифицированных IT-специалистов. Филиалы фирмы открыты в пяти городах - Москве, Челябинске, Перми, Ханты-Мансийске, Уфе. Партнерская сеть насчитывает более 400 фирм, распространяющих и обслуживающих программные продукты «СКБ Контур» на всей территории России.

Рассмотрим проблему формирования и использования операциональных систем с точки зрения их социальной направленности и обсудим роль системных операторов.

В организационно-правовом аспекте проблема оператора осмыслена недостаточно, не проработан и правовой статус этой категории специалистов и организаций.

Работу оператора необходимо рассматривать как специализированную информационную деятельность, связанную с целенаправленной обработкой информации при использовании специально ориентированных программ. Это, в свою очередь, ведет к решению вопросов: кто может быть системным оператором, каков его правовой статус (роль и задачи, функции, полномочия, ответственность).

В исследованиях по определению правового статуса операторы обозначаются как организации, специализирующиеся на предоставлении доступа к информации в сети посредством каналов связи и обеспечении удаленного доступа. Операторов (провайдеров) различают по видам предоставляемых услуг: провайдеры доступа в сеть, провайдеры содержания (контента), хост-провайдеры. Взаимодействие оператора с пользователями его услуг, выступающими в качестве отправителей информации, определяется как взаимодействие со второй стороной (первая — это сам оператор), а пользователь — получатель информации — выступает в роли третьей стороны. Оператор контента формирует собственное содержание и обеспечивает на определенных условиях доступ к нему; хост-провайдер предоставляет ресурс для размещения контента пользователей, доступность которого устанавливается этими пользователями; провайдеры доступа в сеть оказывают соответствующую услугу посредством предоставления коммуникационных линий доступа или точек доступа. Их услуга состоит в обеспечении трафика данных без постоянного хранения.

В действующем законодательстве появились нормы, которые относятся к оператору информационной системы. В федеральном законе «Об информации, информационных технологиях и защите информации» (№149-ФЗ от 27.07.2006) оператор информационной системы определен как «гражданин или юридическое лицо, осуществляющее деятельность по эксплуатации информационной системы, в том числе по обработке информации, содержащейся в ее базах данных» (ст. 2, п. 12).

В ходе применения этой статьи возможно столкновение с понятием «обладатель» информации как предмета правового регулирования (ст. 2, п. 5). Согласно закону, обладатель — это лицо, самостоятельно создавшее информацию, или лицо, которое на основании закона или договора разрешает или ограничивает доступ к информации. К обладателю информации закон относит как физических и юридических лиц, так и Российскую Федерацию, субъекты РФ, муниципальные образования (ст. 6). Здесь видим расширение состава субъектов-обладателей и отсутствие связи с темой оператора сети. По сравнению со ст. 2 в число обладателей включаются органы государственной власти и муниципального управления. Какой же оператор может рассматриваться в качестве обладателя информации, с которой он работает?