БРЯНСКАЯ ГОСУДАРСТВЕННАЯ СЕЛЬСКОХОЗЯЙСТВЕННАЯ АКАДЕМИЯ

ИНЖЕНЕРНО-ТЕХНОЛОГИЧЕСКИЙ ФАКУЛЬТЕТ

Кафедра Коммерции и экономического анализа.

КУРСОВАЯ РАБОТА

по дисциплине «Организация и управление производством».

Тема: «Совершенствование организации производства пастеризованного молока на ОАО «Брасовские сыры п.г.т. Локоть»

Выполнил: студент группы И-521

Лобунов Д.В.

Проверил: старший преподаватель

Бабьяк Е.Е.

Брянск 2010

Содержание

Введение

1. Характеристика производственно – экономической деятельности ОАО «Брасовские сыры»

1.1 Юридический статус предприятия

1.2 Размеры и специализация ОАО «Брасовские сыры»

1.3 Уровень интенсивности и экономической эффективности интенсивности производства ОАО «Брасовские сыры»

2. Организация производства и реализации продукции на ОАО «Брасовские сыры»

2.1 Организация закупки сырья

2.2 Организация производства и реализации молока на ОАО «Брасовские сыры»

2.3 Экономическая эффективность производства молока на ОАО «Брасовские сыры»

3. Совершенствование организации производства пастеризованного молока на ОАО «Брасовские сыры»

3.1 Пути совершенствования организации производства на ОАО «Брасовские сыры»

3.2 Экономическая эффективность мероприятий по совершенствованию организации производства.

Выводы и предложения

Список используемой литературы

Приложение

Введение

Россия является одним из основных и крупных производителей молочной продукции в мире. Молочная продукция занимает важное место среди продуктов питания населения.

Одной из основных задач, стоящих перед пищевой перерабатывающей промышленностью является создание высокоэффективного технологического оборудования, которое на основе использования прогрессивной технологии значительно повышает производительность труда, сокращает негативное воздействие на окружающею среду и способствует экономии исходного сырья, топливно-энергетических и материальных ресурсов.

Анализ современного состояния и тенденций развития пищевых и перерабатывающих производств, а также отраслей АПК России свидетельствует о том, что технологический уровень производства нельзя признать удовлетворительным, а это в значительной мере сказывается и на организации производства. Лишь 19% активной части производственных фондов предприятий соответствуют мировому уровню, около 25% подлежит модернизации, а 42% - полной замене.

Потребность в важных видах оборудования для предприятий удовлетворяется в последние годы на 60-70%. Производительность труда на Российских предприятиях в 2-3 раза ниже, чем на аналогичных предприятиях развитых стран.

В последние годы одним из крупнейших производителей молочной продукции является Россия, наблюдается тенденция к снижению производства молока, обусловленная сокращением поголовья молочного стада. Это связано с низкими закупочными ценами на сырье и отсутствием должной государственной поддержки молочного скотоводства.

Кризис в молочном скотоводстве негативно сказывается и на деятельности молочной промышленности в целом. Это проявляется в низкой загруженности производственных мощностей на молокоперерабатывающих предприятиях. Организация производства есть наука, раскрывающая и объясняющая закономерности рационального построения и ведения производственных систем в сфере производства материальных благ, методов, обеспечивающих наиболее целесообразное использование во времени и пространстве трудовых и материальных ресурсов с целью эффективного ведения производственных процессов и в целом предпринимательской деятельности. Организация отражает положение экономики производства и управления производством, использует ряд принципов и категорий этих наук при построении производственных систем и обеспечения их функционирования.

Цель исследования заключается в разработке и предложении мероприятий по организации производства на конкретном предприятии.

Для достижения поставленной цели были решены следующие задачи:

- на примере конкретного предприятия проанализирована производственно-экономическая деятельность;

-проанализировано состояние закупной и сбытовой деятельности в современных условиях;

- разработан и предложен ряд мероприятий по совершенствованию организации производства на конкретном производстве.

Объектом исследования послужило ОАО «Брасовские сыры» Брасовского района Брянской области.

В курсовой работе были применены следующие методы исследования: монографический, расчетно-конструктивный, метод сравнения, статистический и метод системного анализа. Источником информации послужили: данные бухгалтерской отчетности за 2006-2008 годы, учредительные документы предприятия ОАО «Брасовские сыры» и статистические данные.

1. Характеристика производственно-экономической деятельности ОАО «Брасовские сыры»

1.1 Юридический статус предприятия

ООО"Брасовские сыры" был введен в эксплуатацию в 1962 году как сырный завод, с проектной мощностью по переработке молока на сыр жирный 24 тонны и двух тонн сливок на масло в смену, выработка условно зрелого сыра 0,9 тонн в смену. В то время завод входил в состав пищекомбината который состоял из нескольких заводов производящих не только сыр и масло, но и разные мясопродукты, а также продукты из плодов и овощей.

Так было до 1998 года, когда завод резко сбавил объёмы выпускаемой продукции и даже на некоторое время был остановлен, но в 2002 году завод перешел в частные руки, вышел из состава пищекомбината и заработал с новой силой. Было произведено сыра «Российского» 215т, сыра «Пошехонского» 117,5 т, сыра «Голландского» 98,4 т Сейчас на предприятии работают два основных цеха: по производству масла и сыра. В январе 2010 планируется ввод в работу нового цеха по производству сгущенного молока, что сделает завод более прибыльным, так как сейчас сыворотка, получающаяся в линии производства сливочного масла методом преобразование высокожирных сливок попросту сливается в канализацию, за счет чего завод теряет прибыль. Для оснащения нового цеха специально закуплено новое оборудование из Чехии, вызваны чешские специалисты для монтажа оборудования. Также планируется модернизировать линию по производству масла сливочного жирностью 72,5%. Модернизация позволит повысить производительность линии и соответственно увеличить прибыль предприятия.

Котельная работает на газовом топливе. Оборудование, кроме того что оно находится в удовлетворительном состоянии, во многом устарело. Износ некоторых запчастей составляет 70%. Механические службы делают все возможное, но без качественной модернизации это затруднительно. Расположение завода также способствует его быстрому росту, он расположен всего в пятистах метрах от железнодорожной станции Брасово и в нескольких километрах от автомобильной трассы Москва-Киев, что способствует упрощению доставки продукции до потребителя.

Предприятие имеет площадь 2 га. на которых размещаются два цеха производства, авторемонтная мастерская, склад готовой продукции, слесарное помещение, два вагона-рефрежератора, магазин по реализации своей продукции, автостоянка.

Наименование и местонахождение общества

1.1 Полное фирменное наименование Общества

- Открытое акционерное общество «Брасовские сыры» (далее по тексту Общество).

1.2 Местонахождение и почтовый адрес.

Россия, 241022, Брянская область,

п.г.т. Локоть, ул. Садовая, д.40

Тел.: (4832) 2-21-32, Факс: (4832) 2-10-65

E-mail: [email protected]

1.3 Дата государственной регистрации общества и регистрационный номер.

27.04.93г. Регистрационный номер: ОАО-5-93

Основной гос. регистрационный номер: 1027103071050

Дата внесения записи в ЕГРЮЛ – 15.11.2002 г.

1.4 Идентификационный номер налогоплательщика.

ИНН 7132000120

1.5 Информация об аудиторе общества.

Общество с ограниченной ответственностью «БРЯНСКУДИТ».

Почтовый адрес: Российская Федерация, 300000, г. Брянс ул. Дм. Ульянова, 4

Телефон: (4832)36-98-18;Факс: (4832)38-78-29.

Лицензия № Е 03681, дата выдачи –04.03.2003 , срок действия 5 лет.

Лицензия выдана Приказом Минфина РФ.

1.6 Информация о реестродержателе общества.

ОАО «Агентство «Региональный независимый Регистратор»

Местонахождение: Россия, г.Тула, 300041, г.Тула, ул. Коминтерна, 23,

Тел. 27-77-22 –приемная. E-mail:[email protected]

Лицензия № 10-000-1-00261, дата выдачи –29.11.2002г. Срок действия не ограничен. Лицензия выдана ФКЦБ.

1.7 Перечень средств массовой информации, в которых публикуется информация об обществе.

Информация об обществе публикуется в газете «Локотской вестник».

1.8.Филиалы и представительства общества.

Филиалов и представительств общество не имеет.

1.2 Правовое положение общества, ответственность общества

1. Общество является юридическим лицом, правовое положение которого определяется законодательством Российской Федерации и настоящим Уставом.

2. Общество имеет в собственности обособленное имущество, учитываемое на его состоятельном балансе, расчетный и другие счета в российских и зарубежных банках, печать, содержащую его полное фирменное наименование на русском языке.

3. Общество приобретает права и обязанности юридического лица с момента его государственной регистрации.

4.Общество создается без ограничения срока деятельности.

5. Общество обладает полной хозяйственной самостоятельностью в вопросах принятия решений, реализации продукции и оказания услуг, установления цен, оплата труда, распределение чистой прибыли, может от своего лица приобретать и осуществлять имущественные и личные права, быть истцом и ответчиком в суде.

6. Общество осуществляет внешнеэкономическую деятельность в вопросах принятия решений о поставке продукции в соответствии с действующим законодательством Российской Федерации.

7. Общество несёт ответственность по своим обязательствам всем принадлежащим ему имуществом.

8. Общество не отвечает по обязательствам своих акционеров. Акционеры не отвечают по обязательствам Общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций.

9. Его несостоятельность (банкротство) вызванная действиями его акционеров или других лиц, которые имеют право давать для общества указания, либо иным образом имеют возможность определять его действия, то не указанных лиц в случае недостаточности имущества Общество может быть возможна субсидиарная ответственность по его обязательствам.

10. Общество выполняет государственные мероприятия по мобилизационной подготовке, гражданской обороне и чрезвычайным ситуациям в соответствии с действующим законодательством Российской Федерации.

11. Общество обеспечивает сохранность сведений составляющих государственную тайну. Сведения, доверенные Обществу и составляющие государственную тайну, является собственностью Российской Федерации и не подлежат передаче третьим лицам.

1.3 Цели и предмет деятельности общества

1.Общество является организацией коммерческой и преследует в качестве основной цели своей деятельности извлечение прибыли.

2.Общество имеет гражданские права и несёт обязанности, необходимые для осуществления любых видов деятельности не запрещенных Федеральными законами.

Основными видами деятельности Общества являются:

-производство и переработка молока и молочной продукции;

-реализация продукции своего предприятия;

-создание собственных подсобных хозяйств по производству сельхозпродукции;

-осуществление внешнеэкономической деятельности, в том числе экспортно-импортных операций, включая предоставление и использование услуг;

-иные виды деятельности, не запрещенные законодательством;

3.Отдельными видами деятельности, перечень которых определяется Федеральным законами, Общество может заниматься только на основании специального разрешения.

1.4 Структура органов управления

Высшим органом управления является общее собрание акционеров Общества. В промежутках между собраниями акционеров общее руководство деятельностью Общества осуществляет Совет директоров Общества. Руководство текущей деятельностью Общества (единоличным исполнительным органом) и Правлением Общества (коллегиальным исполнительным органом).

Таблица1-Размеры производства ОАО «Брасовские сыры»

| Показатели |

2006 |

2007 |

2008 |

2006 к 2008,% |

| 1 |

2 |

3 |

4 |

5 |

| Стоимость товарной продукции, тыс. руб. |

31950 |

30258 |

39562 |

123,8 |

| Денежная выручка, тыс. руб. |

32823 |

30539 |

41685 |

127,0 |

| Среднегодовая численность работников |

98 |

97 |

97 |

100,0 |

| Среднегодовая стоимость производственных фондов, тыс. руб. |

11509 |

12575 |

12672 |

110,1 |

Проанализировав данные таблицы можно сделать вывод, что за три года работы стоимость товарной продукции на ОАО «Брасовские сыры» возросла на 23% по отношению к 2006 году. Увеличилась также и денежная выручка на 27%, среднегодовая численность работников не изменилась. Кроме этого возросла среднегодовая стоимость основных производственных фондов в период с 2006 по 2007 год в 1,09 раза, а в период 2007 по 2008 год в 1,1 раза.

Таблица 2- Размеры и структура товарной продукции ОАО «Брасовские сыры»

| Виды продукции |

Стоимость товарной продукции, тыс. руб. |

Структура, % |

| 2006 |

2007 |

2008 |

2006 |

2007 |

2008 |

| Сыры жирные |

25392 |

24156 |

31397 |

79,5 |

79,8 |

79,4 |

| Масло крестьянское |

6294 |

5866 |

7935 |

19,6 |

19,4 |

20,0 |

| Молоко для реализации |

180 |

208 |

214 |

0,6 |

0,7 |

0,5 |

| Пахта |

50 |

20 |

8 |

0,2 |

0,1 |

0,1 |

| Сыворотка |

27 |

- |

- |

0,1 |

- |

- |

| Сливки |

7 |

8 |

7 |

- |

- |

- |

| Всего |

31950 |

30258 |

39561 |

100 |

100 |

100 |

Проанализировав данные таблицы, делаем вывод, что основным видом продукции, выпускаемой ОАО «Брасовские сыры» является сыры жирные натуральные. Наибольший удельный вес занимают масло крестьянское и молоко для реализации. Дополнительными продуктами являются пахта, сыворотка, сливки. Причем, в период с 2006 года по 2007 год увеличился выпуск сыров на 0,3%, но в то же время совсем прекратился выпуск сыворотки и сливок.

Специализация представляет собой форму общественного разделения труда. Она характеризует степень обособленности и выделения различных видов труда в обществе и зависит, прежде всего, от уровня развития производственных сил: чем более развит и специализирован труд, тем выше общественные связи между отдельными отраслями и производствами.

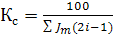

Основным экономическим показателем, характеризующим специализацию перерабатывающего предприятия, является структура товарной продукции, прежде всего удельный вес продукции главной отрасли, отражающей уровень специализации. Чем меньше число товарных отраслей, тем выше уровень специализации, а следовательно совершеннее организация и эффективнее производство. Для более полной характеристики хозяйственной деятельности используется в качестве её показателя также коэффициент специализации. При исчислении специализации учитывается не только удельный вес каждой из товарных отраслей в общей стоимости товарной продукции, но и их количество. Коэффициент специализации рассчитывается по следующей формуле:

; (1) ; (1)

Где:  -удельный вес товарной продукции; -удельный вес товарной продукции;

Таблица 3-Расчёт коэффициента специализации на ОАО «Брасовские сыры» за 2006 год

| Вид продукции |

Удельный вес продукта в структуре товарного производства,% |

Порядковый номер,i |

Расчетное значение

(2i-1)

|

Расчетное значение

|

| Сыры жирные натуральные |

79,5 |

1 |

1 |

79,5 |

| Масло крестьянское |

19,6 |

2 |

3 |

58,8 |

| Молоко для реализации |

0,6 |

3 |

5 |

3 |

| Пахта |

0,2 |

4 |

7 |

1,4 |

| Сливки |

- |

- |

- |

- |

| Итого |

100 |

143,6 |

Коэффициент специализации:

; ;

Из полученных данных видно, что наибольший удельный вес товарной продукции приходится на сыры жирные натуральные и составляет 79,5% в структуре товарной продукции, по удельному весу составляет масло крестьянское с удельным весом 19,6%. Третье место по удельному весу в структуре товарной продукции принадлежит такому продукту как молоко питьевое для реализации,0,6%. Четвертое и пятое место в структуре товарной продукции занимают соответственно пахта и сыворотка, удельный вес которых составляет 0,2% и 0,1%.

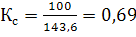

Таблица 4-Расчёт специализации на ОАО «Брасовские сыры» за 2007 год.

| Вид продукции |

Удельный вес продукта в структуре товарного производства,% |

Порядковый номер,i |

Расчетное значение

(2i-1)

|

Расчетное значение

|

| Сыры жирные натуральные |

79,8 |

1 |

1 |

79,8 |

| Масло крестьянское |

19,4 |

2 |

3 |

58,2 |

| Молоко для реализации |

0,7 |

3 |

5 |

3,5 |

| Пахта |

0,1 |

4 |

7 |

0,7 |

| Сливки |

- |

- |

- |

- |

| Итого |

100 |

142,2 |

| Вид продукции |

Удельный вес продукта в структуре товарного производства,% |

Порядковый номер,i |

Расчетное значение

(2i-1)

|

Расчетное значение

|

Коэффициент специализации:

; ;

Из полученных данных делаем вывод, что коэффициент специализации увеличился на один пункт. Это говорит о том, что предприятие больше сконцентрировало свое производство на сырах жирных натуральных, которые являются основным продуктом в ассортименте продукции, а точнее больший удельный вес в структуре товарной продукции приходится на их долю, который в период с 2006 по 2007 увеличился на 0,3%. Кроме этого в рассматриваемый период предприятие совсем прекратило выработку сыворотки и сливок как вида товарной продукции.

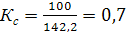

Таблица 5-Расчёт специализации на ОАО «Брасовские сыры» за 2008 год.

| Вид продукции |

Удельный вес продукта в структуре товарного производства,% |

Порядковый номер,i |

Расчетное значение

(2i-1)

|

Расчетное значение

|

| Сыры жирные натуральные |

79,4 |

1 |

1 |

79,4 |

| Масло крестьянское |

20 |

2 |

3 |

60 |

| Молоко для реализации |

0,5 |

3 |

5 |

2,5 |

| Пахта |

0,1 |

4 |

7 |

0,7 |

| Сливки |

- |

- |

- |

- |

| Итого |

100 |

142,6 |

Коэффициент специализации:

; ;

Анализируя полученные данные, делаем вывод, что за период работы 2007 по 2008 год коэффициент специализации предприятия ОАО «Брасовские сыры» не значительно, но увеличился. Удельный вес жирных натуральных сыров в структуре товарной продукции не много снизился, а именно на 0,4%, на в замен этого увеличился удельный вес такого продукта как масло крестьянское на 0,6%.

Подведя итоги, делаем вывод, что основными видами производимой ОАО «Брасовские сыры» продукции остаются сыры жирные натуральные, масло крестьянское и молоко питьевое для реализации соответственно по степени уменьшения удельного веса в структуре товарной продукции. Кроме этого, за рассматриваемый период предприятие совсем прекратило производство сыворотки и сливок как видов товарной продукции, т.к. производство этих видов продукции являются не выгодными в связи с низким спросом на них.

1.5 Уровень интенсивности и экономической эффективности интенсивности производства на ОАО «Брасовские сыры»

В экономическом смысле под интенсивностью следует понимать все возрастающее применение более совершенных средств производства, а иногда квалифицированного труда на одной и той же площади с целью увеличения производства продукции и повышения эффективности отрасли в целом. Таким образом, интенсификация представляет собой такой экономический процесс, при котором наблюдается рост затрат на единицу площади. Главной целью интенсификации является увеличение производства продукции и улучшения ее качества для более полного удовлетворения растущих потребностей населения. Она играет важную роль в сближении материальных и культурных условий жизни сельского и городского населения.

Интенсификация как процесс развития производства возможна и оправдана не только тогда, когда рост продукции осуществляется в более высоких пропорциях и размерах по сравнению с увеличением дополнительных вложений, но и в том случае, когда производство продукции растет в меньших размерах, чем увеличиваются дополнительные вложения капитала. Это происходит только в тех случаях, когда уровень технической оснащенности остается неизменным.

Таблица 6-Уровень интенсивности и экономической эффективности на ОАО «Брасовские сыры»

| Показатели |

2006 |

2007 |

2008 |

2008 к 2006, % |

| 1.Уровень интесивности |

| Приходится на 100 м2

производственной площади: |

| -основных производственных фондов |

126,5 |

138,2 |

139,3 |

110 |

| -производственных затрат, тыс. руб. |

353,4 |

340,1 |

453,8 |

128 |

| -затрат труда чел/час |

1889,9 |

1578,9 |

1822,9 |

96 |

| -израсходовано эл. энергии |

6,9 |

6,5 |

6,6 |

95 |

| 2.Экономическая эффективность интенсификации |

| а)Выход валовой продукции, тыс. руб. |

31950 |

30258 |

39562 |

123 |

| -на 100 м2

производственой площади |

351,1 |

332,5 |

434,7 |

123 |

| -на 100 руб. основных производственных фондов. |

277,6 |

240,6 |

312,2 |

112 |

| -на 1 среднегодового рабочего. |

326,02 |

311,9 |

403,6 |

123 |

| - на 100 руб. производственных затрат. |

99,4 |

75,7 |

95,8 |

96 |

| б)Приходится прибыли, тыс. руб. |

668 |

412 |

389 |

58 |

| -на 100 м2

производственой площади |

7,3 |

4,5 |

4,3 |

58 |

| -на 100 руб. основных производственных фондов. |

4,4 |

3,3 |

3,06 |

95 |

| -на 1 среднегодового рабочего. |

5,2 |

4,3 |

4,5 |

86,5 |

| - на 100 руб. производственных затрат. |

1,57 |

1,03 |

0,94 |

59,8 |

| -на 1 чел/час затрат труда. |

0,22 |

0,16 |

0,11 |

50 |

Исходя из данных таблицы делаем вывод, что показателем интенсивности на ОАО «Брасовские сыры» характеризуют концентрацию основных производственных ресурсов, приходящихся на каждые 100 м2

производственных площадей. В нашем случае отражено, сколько приходится основных производственных фондов, производственных затрат, затрат труда, израсходованной электроэнергии на 100 м2

производственных площадей. При этом, за анализируемый период с 2006 по 2008 год произошло увеличение концентрации основных производственных фондов на 10%, а производственных затрат на 28 %, но в тоже время произошло снижение расхода электроэнергии на 5%.

Показатель экономической эффективности интенсификации характеризует рациональность использование ресурсов, что отражает в таких показателях, как:

1.выход валовой продукции, тыс. руб., в расчете на единицу израсходованных ресурсов.

2.приходится прибыли, тыс. руб. , на единицу использования ресурсов.

В нашем случае выход валовой продукции на 100 м2

производственных площадей за рассматриваемый период увеличился на 23%, на 100 основных производственных фондов на 12% и на одного среднегодового работника на 23%.

Если говорить о таком показателе, как выход прибыли на аналогичные ресурсы, то он имеет отрицательное значение, что является негативным фактором и говорит о том, что в период с 2006 по 2008 год предприятие ОАО «Брасовские сыры» работает убыточно.

Раздел 2. Организация производства и реализации продукции на ОАО «Брасовские сыры»

2.1 Организация закупки сырья

Организация закупочной деятельности играет важную роль в деятельности предприятия. От правильной организации закупки молока зависит загруженность производственных мощностей и объемы выпуска молочной продукции.

Организацией закупочной деятельности на предприятии занимается отдел снабжения и сбыта.

Основными поставщиками молока на предприятии являются сельскохозяйственные предприятия и личные подсобные хозяйства Брасовского района.

Таблица 7- Объемы поставки молока на ОАО «Брасовские сыры» , т

| Поставки сырья |

2006 |

2007 |

2008 |

2008 к 2006 % |

| 1 |

2 |

3 |

4 |

5 |

| СПК "Заря" |

408,3 |

380,5 |

352,1 |

86 |

| ООО"Дружба" |

319,2 |

286,1 |

254,8 |

79 |

| СПК"Знамя" |

412,3 |

520,1 |

625,9 |

151 |

| ООО"Хотеево" |

73,8 |

61,9 |

79,4 |

107 |

| СПК"Шведчиковский" |

524,5 |

449,2 |

550,7 |

104 |

| ООО"АгроГруп" |

22,2 |

12,9 |

52,6 |

236 |

| СПК"Юрасово" |

288,0 |

266,8 |

258,1 |

89 |

| СПК"Добрунь" |

65,0 |

65,0 |

67,4 |

103 |

| СПК"Рассвет" |

50,7 |

59,2 |

71 |

140 |

| СПК"Родина" |

92,8 |

85,2 |

72,6 |

78 |

| СПК"Труд" |

38,6 |

46,9 |

50,6 |

131 |

| СПК"Агрохимия" |

233,6 |

251,3 |

318,2 |

136 |

| СПК"Морозовский" |

134,5 |

126,9 |

113,5 |

84 |

| СПК"Асовицкий" |

95,9 |

94,8 |

92,8 |

96 |

| СПК"Тимирязевский" |

31,8 |

30,9 |

34,3 |

107 |

| СПК"Искра" |

100,6 |

57,1 |

51,2 |

50 |

| СПК"Северный" |

133,2 |

92,9 |

91,7 |

68 |

| Итого предприятия |

3015 |

2887,7 |

3136,9 |

104 |

| Итого население |

2197,4 |

2583,8 |

2900,5 |

131 |

| Всего по заводу |

6214,9 |

5580,8 |

6051,7 |

97 |

Из полученных данных видно, что основными поставщиками молока на ОАО «Брасовские сыры» являются сельскохозяйственные предприятия, на долю которых приходится 3136,9 тонн и личные подсобные хозяйства, на долю которых приходится соответстсвенно 2900,5 тонн.

В целом, количество поставляемого молока предпринимателями за период с 2006 по 2008 год увеличилось на 4 %, количество сырья поставляемого населением увеличилось на 31%, но если посмотреть на общие поставки молока на завод, то они по отношению к 2006 году снизились на 3%.

На ОАО «Брасовские сыры» уделяется большое внимание качеству молока. Все сырье, поступающее на предприятие проходит тщательный контроль качества в лаборатории предприятия. В лаборатории работают 3 лаборанта, которые проводят исследование молока на кислотность, загрязненность, плотность, жирность и белок. По результатам исследований определяется сортность молока. Доставка сырья на предприятие осуществляется собственным транспортом. В распоряжении предприятия имеется 14 молоковозов ГАЗ-53. Расчет за поставляемое сырье на предприятии ОАО «Брасовские сыры» осуществляется с сельскохозяйственными предприятиями путем перечисления денежных средств на их расчетный счет в банке, а с населением один раз в месяц производится наличный расчет через кассу предприятия на основании документов о закупке сырья.

Таблица 8-Объем поступающего сырья на предприятие ОАО «Брасовские сыры» по месяцам, т.

| Месяцы |

2006 |

2007 |

2008 |

2008 к 2006, % |

| Январь |

113,4 |

127,5 |

128,6 |

113 |

| Февраль |

185,8 |

182 |

172,4 |

92 |

| Март |

306,6 |

322,3 |

343,1 |

111 |

| Апрель |

337,4 |

385,4 |

416,8 |

123 |

| Май |

772,9 |

804,5 |

755,8 |

97 |

| Июнь |

1156,5 |

1075,5 |

1037,2 |

89 |

| Июль |

1059,0 |

951,5 |

941,8 |

88 |

| Август |

849,0 |

741,0 |

824,6 |

97 |

| Сентябрь |

695,7 |

531,4 |

692,8 |

99 |

| Октябрь |

422,8 |

276,8 |

422,9 |

100 |

| Ноябрь |

196,1 |

92,2 |

179,7 |

91 |

| Декабрь |

119,6 |

93,6 |

129,0 |

107 |

| Итого |

6215 |

5581 |

6052 |

97 |

Из полученных данных видно, что объем поступающего сырья на предприятия ОАО «Брасовские сыры» в период с 2006 по 2008 снизился на 3% по отношению к 2006 году, но это все из-за очень сильного снижения поставок сырья предприятиями и населением.

Таблица 9- Закупочные цены на основной вид сырья, молоко, 1 тонну, тыс. руб.

| Вид сырья |

2006 |

2007 |

2008 |

2008 к 2005,% |

| Молоко, в том числе:I сорт |

6,5 |

7 |

8 |

123 |

| II сорт |

6 |

6,5 |

7,5 |

125 |

| несортовое |

5,5 |

6 |

7 |

127 |

Из данных таблицы делаем вывод, что за период с 2006 по 2008 год закупочные цены на основной вид сырья, то есть на молоко распределились следующим образом:

-молоко I сорта, она увеличилась на 50% относительно 2006 года;

-молоко IIcорта, закупочная цена увеличилась на 57%, относительно 2006 года;

-молоко несортовое, закупочная цена увеличилась относительно цены 2006 на 66%.

2.2 Организация производства и реализации пастеризованного молока на ОАО «Брасовские сыры»

ОАО «Брасовские сыры» небольшой ассортимент молочной продукции, одним из видов которой является молоко пастеризованное, с массовой долей жира 3,2%. Производство молока пастеризованного питьевого с массовой долей жира 3,2% осуществляется следующим образом:

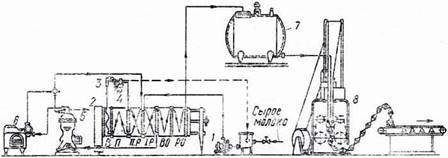

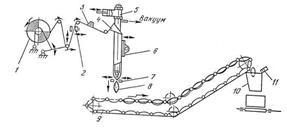

Технологическая линия производства пастеризованного молока.

Рисунок

1 - Центробежный насос; 2 - Пластинчатая пастеризационно-охладительная установка; 3 - Терморегулятор; 4 - Автоматический возвратный клапан; 5 - Сепаратор-нормализатор-очиститель; 6 - Гомогенизатор; 7 - Резервуар для пастеризованного молока; 8 - Машина для розлива и упаковки молока; В - Выдерживатель пластинчатой установки; П - Пастеризационная секция; IP - Первая секция регенерации; ИР - Вторая секция регенерации; ВО - Секция водяного охлаждения; РО - Секция рассольного охлаждения

Молоко, отобранное по качеству и очищенное (на сепараторах-молокоочистителях, фильтрах различной конструкции и другом оборудовании), нормализуют по массовой доле жира при выработке нормализованного пастеризованного молока и топленого молока. Для белкового молока его дополнительно нормализуют по массовой доле сухих обезжиренных веществ.

В зависимости от производственной мощности и технической оснащенности предприятий молоко нормализуют в потоке или технологических емкостях различной вместимости. Молоко нормализуют в потоке в сепараторах-нормализаторах либо путем сепарирования части цельного молока в сепараторах-сливкоотделителях для отбора сливок (если жирность нормализованного молока меньше, чем цельного) или обезжиренного молока (если жирность нормализованного молока больше, чем цельного).

С применением сепараторов-нормализаторов молоко нормализуют следующим образом. Вначале молоко подают в секцию рекуперации пластинчатой пастеризационно-охладительной установки для подогрева, затем в сепаратор-нормализатор. Нормализованное до заданной жирности молоко направляют в секцию пастеризации, а затем в секцию охлаждения пастеризационно-охладительной установки. При отсутствии сепараторов-нормализаторов применяют сепараторы-сливкоотделители. В этом случае одну часть молока, подогретого в секции рекуперации пастеризационно-охладительной установки, направляют в сепаратор-сливкоотделитель, а другую - в сепаратор-молокоочиститель. Обезжиренный продукт на выходе из сепаратора-сливкоотделителя смешивается в потоке с цельным молоком, поступающим в трубопровод из молокоочистителя. Нормализованная смесь далее поступает в секции пастеризации и охлаждения пластинчатой пастеризационно-охладительной установки.

Молоко следует нормализовать перед пастеризацией. Однако известны технологические схемы его нормализации в закрытом потоке, когда пастеризованное горячее цельное молоко повышенной жирности смешивают с пастеризованным горячим обезжиренным. Сырое цельное молоко после перемешивания из промежуточной емкости насосом перекачивается для подогрева в секцию рекуперации пастеризационно-охладительной установки, затем поступает в сепаратор-молокоочиститель и возвращается в секцию пастеризации. Часть горячего пастеризованного молока после выдерживателя подается по молокопроводу к сепаратору-сливкоотделителю. Для сепарирования подводят из общего потока рассчитанное количество молока (в зависимости от массовой доли жира в нем) через регулирующий кран.

Полученное горячее обезжиренное молоко отводят от сепаратора-сливкоотделителя по молокопроводу, где оно смешивается с цельным горячим пастеризованным молоком. Нормализованное молоко поступает в секции рекуперации, а затем охлаждения. Охлажденное нормализованное молоко собирают в технологических емкостях для проверки массовой доли жира. Нормализованное по жиру молоко подогревают, очищают и гомогенизируют. Гомогенизацию нормализованного молока можно проводить раздельно. Для этого нормализованное молоко сепарируют, а полученные сливки гомогенизируют на двухступенчатом гомогенизаторе.

Гомогенизированные сливки смешиваются в потоке с обезжиренным молоком, выходящим из сепаратора-сливкоотделителя, и направляются в секцию пастеризации пастеризационно-охладительной установки. Сливки можно гомогенизировать также перед их смешиванием с обезжиренным молоком при составлении нормализованного молока. После гомогенизации нормализованное молоко пастеризуют. Режим пастеризации молока на предприятии выбирают в зависимости от имеющегося оборудования с учетом бактериальной обсемененности сырья и эффективности пастеризации. Пастеризованное молоко охлаждают и направляют на розлив и упаковывание (укупоривание) или для временного хранения в промежуточную емкость. Упакованное пастеризованное охлажденное молоко готово к реализации.

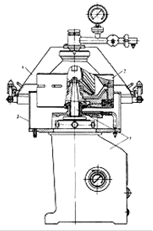

Сепаратор-молокоочиститель Г9 –ОМ -4А

Предназначены для очистки молока от загрязнений, посторонних примесей и слизи c частичной пульсирующей центробежной выгрузкой осадка полузакрытого исполнения.

Техническая характеристика сепаратора

Производительность, л/час 10000

Частота вращения барабана, об/мин 6500

Максимальный диаметр барабана 405

Число тарелок в барабане, шт 53

Межтарелочный зазор, мм 0,7

Угол наклона образующей тарелки, град 50

Температура сепарирования, 0

С 35-40

Мощность электродвигателя, кВт 7,5

Давление на выходе очищенного молока, МПа 0,3

Электродвигатель тип, исполнение 4А132М, М300

Габаритные размеры, мм 1375х880х1210

Масса сепаратора, кг 470 Молоко по центральной трубке поступает в тарелкодержатель барабана, откуда оно по щелеобразному каналу, образованному основанием тарелкодержателя и днищем корпуса барабана, попадает в грязевое пространство. Здесь процесс очистки начинается, а в межтарелочном пространстве завершается. Молоко, освобожденное от частиц механических примесей, по зазору между верхними кромками тарелок и тарелкодержателем поднимается в камеру, в которой расположен напорный диск, обеспечивающий выход молока из барабана и подачу в другие машины, и аппараты, предназначенные для дальнейшей технологической переработки.

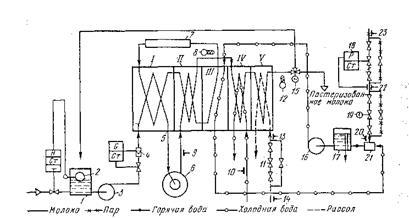

Пастеризационно-охладительная установка для питьевого молока

1 - уравнительный бак 2 - поплавковый регулятор уровня; 3 - центробежный насос для молока; 4 - ротаметрических регулятор; 5 - пластинчатый аппарат; 6 - сепаратор молокоочиститель; 7 - выдерживатель; 8,12 - датчики температуры; 9,10,13,14, 20,22,23 - показывающий манометры; 11 - вентиль для регулирования подачи рассола; 15 - возвратный клапан; 16 - центробежный насос для подачи горячей воды; 17 - бачок аккумулятор; 18,19 - регулирующие клапаны подачи воды

Из молокохранительного отделения молоко подается в уравнительный бак 1, который имеет поплавковый регулятор уровня 2. при работе установки постоянный уровень в уравнительном баке поддерживается регулятором, что способствует стабильной работе центробежного насоса и предотвращает перелив молока из бака. Далее молоко центробежным насосом 3 нагнетается в первую секцию рекуперации I пластинчатого аппарата 5. Между центробежным насосом и пластинчатым аппаратом установлен ротаметрических регулятор 4, который обеспечивает постоянство производительности установки. В первой секции рекуперации молоко нагревается до температуры 40-50 и поступает в сепаратор - молокоочиститель 6, где происходит его очистка. Установка может иметь один сепаратор-молокоочиститель с центробежной выгрузкой осадка или два сепаратор-молокоочистителя без центробежной выгрузки, работающих поочередно. После очистки молоко, нагреваясь до температуры 65-700

С во второй секции рекуперации II, по внутреннему каналу переходит в секцию пастеризации III, где нагревается до температуры пастеризации 76-800

С. После секции пастеризации молоко выдерживается в выдерживателе 7 и возвращается в аппарат, где предварительно охлаждается в секциях рекуперации I и II и окончательно до конечной температуры - в секциях водяного охлаждения IV и рассольного охлаждения V. На выходе из аппарата установлен возвратный клапан 15. Он регулирует направление потока пастеризационного охлажденного молока к фасовочным автоматам или в уравнительный бак для повторной пастеризации при нарушении режима пастеризации. Горячая вода для нагревания молока подается в секцию пастеризации насосом 16. Из этой секции охлажденная вода, после того как она отдаст тепло молоку, возвращается в бачок-аккумулятор 17. Вода нагревается до температуры 78-820

С паром в пароконтактном нагревателе 21. В пароконтактный нагреватель подается пар регулирующими клапанами подачи 18 и 19. На выходе пастеризационного молока из секции пастеризации установлен датчик температуры 8, который связан с автоматической системой регулирования температуры пастеризации посредством клапана 19 и возврата молока на повторную пастеризацию посредством клапана 15. Датчик температуры 12 предназначен для контроля температуры охлажденного пастеризационного молока. Установка снабжена показывающими манометрами для контроля давления молока после сепаратора-молокоочистителя 9, для контроля давления холодной воды 10, для контроля давления рассола 13, для контроля давления греющего пара 20,22 и 23.

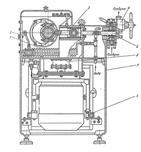

Гомогенизатор

Предназначены для дробления и равномерного распределения жировых шариков в молоке и жидких молочных продуктах. Гомогенизаторы представляют собой многоплунжерные насосы высокого давления с гомогенизирующей головкой. Гомогенизаторы состоят из следующих основных узлов: кривошипно-шатунного механизма с системой смазки и охлаждения, плунжерного блока с гомогенизирующей (одной или двумя ступенями) и манометрическими головками и предохранительным клапаном, станины с приводом. Привод осуществляется от электродвигателя с помощью клиноременной передачи. Гомогенизация осуществляется путем прохода продукта под высоким давлением, с большой скоростью через гомогенизирующую головку, представляющую собой две (одну) ступени щели между притертыми клапаном и седлом, соединенные между собой каналом. Давление в гомогенизаторе регулируется вращением винтов (от 0 до 200 атм.), изменяющих размер щели между клапаном и седлом. В гомогенизаторах применяется принудительная система смазки наиболее нагруженных, трущихся пар в сочетании с разбрызгиванием масла внутри корпуса. Все детали, соприкасающиеся с продуктом выполнены из пищевой нержавеющей стали.

Гомогенизатор для двухступенчатой гомогенизации:1 - змеевиковый охладитель; 2 - трубопровод для подачи мела; 3 - кривошипно-шатунный механизм; 4 - гомогенизирующий клапан; 5 - блок цилиндров; 6 - муфта; 7 - станина; 8 - устройство для выдвижения электродвигателя

Упаковка молока

Автомат для упаковки молока в пакеты (мешочки): 1 - рулон; 2 - механизм для нанесения даты; 3 - бактерицидная лампа; 4 - формующая труба; 5 - дозатор; 6 - механизм продольной сварки; 7 - механизм поперечной сварки и резки пакетов; 8 - заваренный и отрезанный пакет; 9 - транспортер пактов; 10 - бункер; 11 - фотоэлемент счетного устройства.

Упаковочная бумажная лента сначала подается с рулона 1 в емкость химической обработки, которая наполнена перекисью водорода, а затем огибает направляющий ролик и проходит в зоне бактерицидной лампы 3.

В формующем колесе лента свертывается в трубу 4.

Бумажная труба проходит через электронагреватель, в котором быстро нагревается до 300-400°С, в результате чего мгновенно разлагается перекись водорода, и тем самым достигается надежная стерилизация пакетов. После стерилизации пакетов в бумажную трубу непрерывным потоком поступает стерилизованное и охлажденное молоко. При этом ценообразование полностью исключается. В нижней части транспортера находится механизм 7 для поштучной резки пакетов, наполненных молоком. Отрезанные пакеты подают в ковши подъемного механизма укладчика, который укреплен в основании автомата. Пакеты автоматически укладываются в специальные корзины шестигранной формы.

Таблица 10- Уровень механизации производства молока на ОАО «Брасовские сыры»

| Последовательность выполнения операций |

Машинные операции |

Ручные операции |

| 1.Разгрузка сырья и его приемка и проверка |

Х |

Х |

| 2.Транспортировка молока на взвешивание |

Х |

| 3.Взвешивание |

Х |

| 4.Охлаждение и транспортировка |

Х |

| 5.Транспортировка на подогрев |

Х |

| 6.Подогрев молока (40-45˚С) |

Х |

| 7.Транспортировка молока на очистку и гомогенизацию. |

Х |

| 8.Очистка и гомогенизация |

Х |

| 9.Транспортировка на нормализацию |

Х |

| 10.Нормализация |

Х |

| 11.Транспортировка на пастеризацию |

Х |

| 12.Пастеризация |

Х |

| 13.Транспортировка на охлаждение |

Х |

| 14.Охлаждение(6-8˚С) |

Х |

| 15.Транспортировка на упаковку |

Х |

| 16.Упаковка |

Х |

| 17.Транспортировка готовой продукции |

Х |

| Процентное соотношение |

94,5 |

5,5 |

Как показывают данные этой таблицы уровень механизации на ОАО «Брасовские сыры» при производстве пастеризованного питьевого молока достаточно высок. Это говорит о том, что в линии по производству пастеризованного молока достаточное количество машин и оборудования. Для обслуживания этих машин существует персонал работников: слесаря, электрики, наладчики, механики и т.д.

Сбыт продукции важен для перерабатывающего предприятия, так как от него зависят воспроизводство и материально-техническое обеспечение, реализуется главная цель деятельности предприятия – получение максимально возможной прибыли. На предприятии продукция реализуется преимущественно оптом.

Таблица 11- Размер и структура затрат на производство пастеризованного молока ОАО «Брасовские сыры»

| Статьи затрат |

Размер затрат, тыс. руб. |

Структура затрат, % |

| 2006 |

2007 |

2008 |

2006 |

2007 |

2008 |

| Закупка сырья |

4300 |

4450 |

4550 |

69,7 |

69,1 |

68,5 |

| Транспортно- изготов. раходы |

320 |

350 |

370 |

5,2 |

5,4 |

5,5 |

| Вспомогательные материалы |

240 |

260 |

280 |

3,8 |

4,03 |

4,2 |

| Топливо и электроэнергия |

490 |

510 |

520 |

7,9 |

7,9 |

7,8 |

| Основная заработная плата |

210 |

230 |

250 |

3,4 |

3,5 |

3,7 |

| Расход на экономические действия |

144 |

146 |

146 |

2,3 |

2,2 |

2,2 |

| Общие расходы |

380 |

400 |

420 |

6,1 |

6,2 |

6,3 |

| Итого |

6166 |

6436 |

6634 |

100 |

100 |

100 |

Из данной таблицы видно, что за период с 2006 по 2008 год размеры затрат увеличились, вследствие этого структура затрат также увеличилась.

2.3 Экономическая эффективность производства молока на ОАО «Брасовские сыры»

Для оценки экономической эффективности деятельности предприятия важно проанализировать основные экономические показатели эффективности деятельности ОАО «Брасовские сыры»

Таблица 12 – Экономическая эффективность производства пастеризованного молока на ОАО «Брасовские сыры».

| Показатели |

2006 |

2007 |

2008 |

2008 к 2006, раз |

| Полная себестоимость реализованной продукции, тыс. руб. |

61600 |

394200 |

551200 |

8,94 |

| Выручка от реализации продукции, тыс. руб. |

80000 |

480000 |

640000 |

8,0 |

| Прибыль(убыток) от реализации продукции, тыс. руб. до уплаты налогов. |

18400 |

85800 |

88800 |

4,82 |

| Прибыль (чистая) после уплаты налогов, тыс. руб. |

139984 |

65208 |

67488 |

4,82 |

| Уровень рентабельности производства, % |

22,7 |

16,5 |

12,2 |

0,53 |

Анализируя показатели данные таблицы приходим к выводу, что полная себестоимость реализованной продукции за период с 2003 по 2005 год увеличилась в 8.94 раза; выручка от реализации продукции за рассматриваемый период также увеличилась в 8 раз, прибыль от реализации и чистая прибыль также соответственно увеличилась в 4,82 раза. Всё это говорит о экономической жизнеспособности и устойчивости деятельности на данном уровне.

3.Совершенствование организации производства пастеризованного молока на ОАО «Брасовские сыры»

3.1 Пути совершенствования организации производства ОАО «Брасовские сыры»

Анализ деятельности ОАО «Брасовские сыры» проведенный в предыдущих главах курсовой работы выявил целый ряд недостатков в ее организации.

Так было выявлено несовершенство отношением между производителями молока и перерабатывающими предприятиями. Это выразилось в низких закупочных ценах на молоко, не обеспечивающих простого воспроизводства в области молочного скотоводства.

Если говорить о прибыли, то ее показатель совсем низкий. Это говорит о том, что рост показателя производственных затрат опережает рост показателя прибыли.

Кроме всего этого, за период работы с 2006 по 2008 годы предприятие ОАО «Брасовские сыры» сократились поставки сырья, а вследствие этого произошло сокращение удельного веса такого вида продукции как молоко в структуре товарной продукции. В связи с этими в расчетной части курсовой работы я хотел предложить усовершенствование сепаратора-нормализатора-молокоочистителя: Г9-ОМ-4А, которое повлияет положительно на организацию деятельности по производству молока пастеризованного питьевого 3,2% жирности на ОАО «Брасовские сыры»

3.2 Экономическая эффективность мероприятий по совершенствованию организации производства молока на ОАО «Брасовские сыры»

В технологическом процессе производства пастеризованного молока одним из наиболее важных видов оборудования является сепаратора-нормализатора-молокоочистителя: Г9-ОМ-4А. Но данный базовый сепаратор обладает недостатком:

- невысокая производительность;

- вследствие невысокой производительности возможен унос шлама, то есть механических включений вместе с очищенным молоком;

- совокупность двух первых недостатков провоцирует самый главный недостаток, это нарушение технологического процесса производства пастеризованного молока.

Сепаратор обслуживается двумя рабочими. В связи со всеми вышеперечисленными недостатками предлагается усовершенствование барабана сепаратора, которое заключается в том, что тарелкодержатель вместе с пакетом тарелок устанавливается подвижно относительно самого барабана, а это дает возможность того, что скорость вращения тарелкодержателя с пакетом тарелок в 2 раза выше скорости вращения самого барабана. Все это приводит к повышению производительности с 5000 до 14000 литров в смену.

Расчет экономической эффективности модернизации сепаратора сводится к определению его технико-экономических показателей, которые частично сравнивают с соответствующими показателями предшествующими показателями.

К технико-экономическим показателям новой модели сепаратора относят: удельные капительные вложения; себестоимость выпускаемой продукции; годовая экономическая эффективность; срок окупаемости капительных вложений.

При замене старого сепаратора на усовершенствованный, планируется увеличивается объем производимой продукции , в частности молока и снижение себестоимости. Объем производства пастеризованного молока увеличилось с 5000 до 14000 литров в смену в связи с большей производительностью усовершенствованного сепаратора-нормализатора Г9- ОМ-4А/

При часовой производительности сепараторов базисного и усовершенствованного соответственно 5000 и 14000 литров, продолжительности работы в часов в смену и количестве смен 200 в год, объем пастеризованного молока составит:

- базовая модель:  ; ;

-усовершенствованная модель:

Рассчитаем капительные вложения до внедрения Г9-ОМ-4А У применялся сепаратор Г9-ОМ-4А производительность которого составляла 5000 л/ч. Его балансовая стоимость составляет 680000 руб. Но за время эксплуатации, стоимость оборудования полностью амортизирована. В связи с большой изношенностью, оно не может быть передано на другие участки и реализуется по стоимости лома 30 руб/кг. В итоге сумма капительных вложений до внедрения мероприятий составит 68000-10000=670000 рублей. Стоимость усовершенствования барабана, а именно:

- стоимость материалов на изготовление пакета тарелок и барабана;

- оплата труда рабочим;

- доставка модернизированного (принимается 2% от стоимости машины);

- монтаж модернизированного оборудования (принимается в размере 5% от стоимости машины).

Стоимость Г9 – ОМ – 4АУ составляет 700000 рублей, а с учетом доставки, монтажа составит 750000 рублей.

Рассчитаем удельные капитальные вложения:

- базовая модель: 670000/5000=134 руб;

- усовершенствованная модель: 750000/14000=53 руб.

Затраты на электроэнергию. Для сепарирования 1 тонны молока при базовом варианте расход электроэнергии составляет 0,8кВт, а при проектируемом варианте 0,27 кВт. Себестоимость одного кВт электроэнергии составляет 2,3 рубля, то есть экономия на 1 тонну молока составит:

0,53·2,3=1,22 рубля.

Цеховые и общезаводские расходы. Они изменяются за счет сокращения амортизационных отчислений и расходов на ремонт и содержание оборудования. Амортизационные отчисления:

- базовая модель:

Где А=16.4 – сумма амортизационных отчислений;

- усовершенствованная модель:

Расходы на текущий ремонт:

- базовая модель:

Где р=5,5 – нормативная сумма на текущий ремонт;

- усовершенствованная модель:

Затраты по базовому и усовершенствованному варианту соответственно:

Из полученных данных видно, что затраты уменьшаются на 17,6 рубля.

В итоге себестоимость 1 килограмма молока снизится на сумму:

1,22+17,6=18,82 руб.

Так как себестоимость одного килограмма молока составляет 26 рублей, то себестоимость 1 тонны молока составит соответственно 26000 рублей, а экономия с 1 одной тонны молока составит 18,82 руб.

Годовая экономическая эффективность:

Где,  - себестоимость базового и модернизированного оборудования; - себестоимость базового и модернизированного оборудования;

С1

=22000 руб; С2

=3336 руб;

Ен

=0,12 – нормативный коэффициент;

К1

,К2

– капительные вложения по базовому и модернизируемому варианту.

К1

=670000 руб; К2

= 750000 руб.

А2

= производительность модернизированного варианта;

А2

= 14000 л/ч;

Цеховые расходы принимаются равными 5% от прямых:

11,75·0,05 = 0,5 руб.

Себестоимость 1 кг готовой продукции:

11,75+0,5=12,25 руб.

Нормативная прибыль, принимается равной 15 % от себестоимости 1 кг готовой продукции:

12,25·0,15 = 1,85 руб.

Отпускная цена за 1 кг продукции:

12,25+1,85 = 14,1 руб.

Стоимость продукции произведенной за 1 год:

14,1·2800000 = 39440800 руб.

Годовая сумма прибыли:

1,85·2800000 = 5152000 руб.

Налог на прибыль, 24% от годовой суммы прибыли:

0,24·5152000 = 1236480 руб.

Чистая прибыль:

5152000 – 1236480 = 3915520 руб.

Срок окупаемости капитальных вложений:

Таблица 13 - Технико – экономические показатели.

| Показатели |

Базовая модель |

Усовершенствованная модель |

| Производительность, л/ч |

5000 |

14000 |

| Количество обслуживающих рабочих, чел. |

2 |

2 |

| Масса машины, кг |

330 |

342,2 |

| Мощность электродвигателя, кВт. |

4 |

4 |

| Удельные капительные вложения, руб. |

134 |

53 |

| Чистая прибыль, руб. |

- |

3915520 |

| Срок окупаемости, лет |

- |

0,2 |

Из таблицы видно, что при незначительном увеличении массы сепаратора производительность увеличивается в 2,8 раза. Удельные капитальные вложения по отношению к базовому варианту снизились на 81 рубль, а срок окупаемости капитальных вложений составляет меньше 1 года, то есть 2 месяца.

Выводы и предложения

Проведенные исследования позволяют сделать следующие выводы: ОАО «Брасовские сыры» в районном центре п.г.т. Локоть по улице Садовой, 40 в 136 км от областного центра г. Брянска. По размерам производства предприятие относится к малым в молочной промышленности. На предприятии работает 98 человек. Предприятие специализируется на производстве сыров жирных, масла сливочного и молока. На их долю приходится соответственно 79,4 %, 20 % и 0,5% стоимости товарной продукции. Кроме этого предприятие выпускает пахту, на долю которой приходится всего лишь 0,1 % стоимости товарной продукции.

В данной курсовой работе, одним из методов повышения эффективности деятельности ОАО «Брасовские сыры» предлагается модернизация сепаратора – нормализатора – молокоочистителя: Г9 – ОМ - А4. В ходе проведения технико – экономического обоснования модернизированной машины было выявлено, что производительность машины по отношению к базовой увеличилась в 2,8 раза. Также наблюдается снижение удельных капитальных вложений на 81 рубль. Срок окупаемости капительных вложений составляет меньше 1 года, то есть 2 месяца, что входит в оптимальные пределы.

Список используемой литературы

1.Абронина М.С., Грачев А.В. Анализ финансово – экономической деятельности предприятий, Учеб. з.изд. – М.: Дело и сервис - 2001г. 272 с.

2.Аустамов Э.А., Оборудование предприятий. –М.: Даликов и К., 2001 г. -451с.

3.Бредихин С.А. Технология и техника переработки молока. – М.: 2001 г.

4. Н.А. Волкова, « Экономическое обоснование инженерно-технических решений в дипломных проектах»,М.: Колос, 2002 г. 167 с.

5. А.В.Гордеев, О.А.Масленникова, «Экономика предприятия пищевой промышленности», М.:Колос, 2007 г.

6.Емельянова Ф.М., Кирилов Н.К., Организация переработки с/х продукции. – М.: 2001 г.

7. Жеков А.М., Российский рынок молочых продуктов. -2001г, с 37-59.

8.Калита Е.С. Научная организация и нормирование труда в мясной и молочной промышленности. – М.: 2002 г.

9. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятий. –М.: ООО «Тивелби», 2002 г. -424 с.

10. Крусь Г.Н., А.Г.Храмцов., З.В.Волокитина., С.В.Карпычев. «Технология молока и молочных продуктов».М.:«КолосС», -2004г.

11. Кузюр В.М., «Методические указания по выполнению курсовой работы по дисциплине ”Технология хранениия и переработки сельскохозяйсвенной продукции “ .»

12.МухачевА.В. Современная организационная структура предприятий. Молочная промышленность.- 2003 г. с.23.

13.Назаренко А.П. Целевая ситуация на рынке молока и молочных продуктов. Экономика с/х России. – 2001 г. с.37

14.Организация, нормирование и оплата труда на предприятиях АПК, под редакцией Ю.Н. Шунакова. – М.: 2001г.

15. Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК. – М.: 2002 г.

16.Сурков С.В. Технология и техника переработки молока, - М.: 2002 г.

17.Шариров Ф.К. Организация сельскохозяйственного производства. –М.: КолосС, 2002, -267 с.

Приложение

УСТАВ

ОТКРЫТОГО АКЦИОНЕРНОГО ОБЩЕСТВА

"Брасовские сыры"

Локоть 2002

Статья 1. ОБЩИЕ ПОЛОЖЕНИЯ

1. Настоящий Устав в соответствии с Гражданским кодексом

Российской Федерации, Федеральным законом Российской Федерации "Об акционерных обществах" и другими нормативными актами России определяет правовое положение, регулирует порядок осуществления и прекращения деятельности акционерного общества "Брасовские сыры", именуемого в дальнейшем "Общество".

2. Требования настоящего Устава обязательны для исполнения всеми органами Общества и его акционерами.

3. Наименование Общества:

- полное - открытое акционерное общество "Брасовские сыры"

- сокращенное - "Брасовские сыры"

4. Место нахождения Общества – п.г.т Локоть.

5. Общество в соотвтетствии с действующим законодательством является открытым.

Статья 2. ПРАВОВОЕ ПОЛОЖЕНИЕ ОБЩЕСТВА

1. Общество является юридическим лицом с момента его государственной регистрации.

Общество имеет фирменное наименование, расчетный и другие счета, обособленное имущество, учитываемое на самостоятельном балансе, печать, штамп, фирменные знаки и торговые марки; может приобретать имущественные и личные неимущественные права и нести обязанности, быть истцом и ответчиком в суде, в арбитражном и третейском судах.

2. Общество отвечает по своим обязательствам всем своим имуществом в соответствии с действующим законодательством РФ и настоящим Уставом.

3. Акционеры не отвечают по обязательствам Общества и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости принадлежащих им акций. Общество не отвечает по обязательствам акционеров.

4. Общество имеет гражданские права и несет обязанности, необходимые для осуществления следующих видов деятельности:

- торговля нефтью, нефтепродуктами;

- оказание складских услуг;

- производство и реализация экологически чистых строительных ииных материалов и изделий, технологий и оборудования;

- осуществление международного обмена научно-техническими достижениями, реализация научно-технической продукции, приобретение новых технологий и продукции;

- внешнеэкономическая деятельность, экспортно-импортные

операции;

- подготовка и переподготовка специалистов;

- производство и реализация товаров народного потребления и продукции производственно-технического назначения, в том числе через собственную торговую сеть;

- торгово-посреднические услуги по продвижению товаров на экспорт и проведение импортных закупок, инновационная деятельность;

- предоставление информационных услуг на базе созданного банка данных информационно-экономического характера;

- оказание транспортных услуг населению и юридическим лицам;

- организация спортивно-оздоровительных центров;

- производство ремонтно-строительных, строительно-монтажных, проектных и проектно-изыскательских работ;

- оформление интерьеров жилых и производственных помещений;

- разработка, изготовление и поставка потребителям опытных и серийных образцов материалов, технологических процессов, оказание услуг по внедрению разработок;

- организация и проведение научно-исследовательских, опытно-конструкторских работ, инжиниринг;

- организация культурно-просветительской деятельности, в том числе организация и проведение научных и образовательных программ и мероприятий, включая организацию научно-популярных лекций, проведение семинаров и конференций, организация учебных курсов;

- издательская деятельность и оказание полиграфических услуг;

- реализация, закупка, переработка и хранение сельскохозяйственной продукции;

- операции с недвижимостью;

- другие виды деятельности, не запрещенные действующим законодательством РФ.

5. Общество в установленном порядке приобретает лицензии для осуществления тех видов деятельности, на которые распространяются ограничения, предусмотренные действующим законодательством.

Статья 3. УСТАВНЫЙ КАПИТАЛ ОБЩЕСТВА. АКЦИИ И ИНЫЕ ЦЕННЫЕ БУМАГИ ОБЩЕСТВА

1. Общество формирует уставный капитал в размере сумма цифрами (сумма прописью) рублей за счет средств, полученных в счет оплаты акций, указанных в п.2 настоящей статьи.

2. Обществом размещено количество цифрами (количество прописью) обыкновенных акций номинальной стоимостью сумма цифрами (сумма прописью) рублей каждая. Общество вправе дополнительно к размещенным акциям выпускать количество цифрами (количество прописью) обыкновенных акций.

3. По решению Совета директоров Общества уставный капитал может быть увеличен путем увеличения номинальной стоимости размещенных акций. В этом случае Совет директоров вправе принять решение о внесении соответствующих изменений в настоящий Устав. Общее собрание акционеров может принять решение об увеличении уставного капитала путем выпуска дополнительных акций одновременно с увеличением количества объявленных акций

4. Уменьшение уставного капитала кроме способов, предусмотренных действующим законодательством, возможно также путем приобретения и погашения Обществом части акций. По истечении шести месяцев со дня уведомления акционеров об уменьшении размера Уставного капитала акции, не представленные для изъятия или погашения, признаются недействительными.

5. Каждая обыкновенная акции, размещенная Обществом, предоставляет ее собственнику следующие права:

- участие в соответствии с настоящим Уставом в заседании Общего собрания акционеров с правом одного голоса по всем вопросам его компетенции;

- получения дивидендов в случае принятия соответствующего решения Общим собранием акционеров;

- получать информацию от должностных лиц о деятельности Общества, в том числе знакомиться с данными бухгалтерского учета и отчетности и другой документации;

- преимущественное получение продукции (услуг), производимой Обществом;

- получения части имущества Общества в случае его ликвидации.

6. Общество вправе выпускать привилегированные акции разных типов. Привилегированная акция не дает права голоса, но приносит фиксированный дивиденд и имеет преимущественное право перед обыкновенными акциями при распределении прибыли и ликвидации Общества. Выплата дивидендов по таким акциям производится в размере, установленном решением Общего собрания акционеров или Совета директоров об их выпуске, независимо от полученной Обществом прибыли. Выплата дивидендов по привилегированным акциям Обществом в случае недостаточности прибыли или убыточности Общества возможна только за счет и в пределах специальных фондов Общества, созданных для этой цели. Расходование средств резервного фонда Общества на эти цели не допускается.

7. Акции неделимы. В случаях, когда одна и та же акция принадлежит нескольким лицам, все они по отношению к Обществу признаются одним акционером и могут осуществлять свои права через одного из них или общего представителя. Совладельцы акций солидарно отвечают по обязательству, лежащему на Акционерах.

8. Требование к акционерам выкупить неоплаченную часть акций принимается по мере необходимости Советом директоров и должно быть выполнено в течение 15 дней. По неоплаченным в оговоренный срок акциям начисляется 10% годовых с недовнесенной суммы.

9. Общество вправе размещать облигации и другие ценные бумаги по решению Совета директоров Общества. Условия и порядок размещения и погашения ценных бумаг определяется решением о выпуске в соответствии с действующим законодательством.

Статья 4. ИМУЩЕСТВО, ПРИБЫЛЬ, ФОНДЫ

1. Общество является собственником имущества, объектов интеллектуальной собственности, личных неимущественных прав, приобретенных по любым основаниям в соответствии с действующим законодательством.

2. Источниками формирования имущества Общества могут быть:

- денежные и материальные вклады;

- доходы, полученные от реализации продукции, выполнения работ, оказания услуг, а также от других видов деятельности Общества;

- доходы от ценных бумаг;

- поступления от деловых партнеров в порядке долевого участия;

- доходы от аренды зданий, помещений, оборудования;

- безвозмездные и благотворительные взносы, пожертвования организаций и граждан;

- иные источники, не запрещенные действующим законодательством.

3. Итоговым результатом хозяйственной деятельности Общества является прибыль. Балансовая и чистая прибыль Общества определяется в порядке, предусмотренном действующим законодательством. Чистая прибыль после уплаты налогов, расчетов по обязательствам с кредиторами, по процентам с держателями облигаций остается в распоряжении Общества и распределяется им на капиталы и дивиденды по акциям в соответствии с решением Общего собрания акционеров.

2. Дивиденд при наличии соответствующего решения Общего собрания акционеров выплачивается не реже одного раза в год. Решение о выплате промежуточного дивиденда принимается Советом директоров Общества. Окончательный дивиденд объявляется Общим собранием по результатам года с учетом промежуточных дивидендов. Размер окончательного дивиденда в расчете на одну обыкновенную акцию определяется Общим собранием акционеров по предложению Совета директоров Общества.

3. Общество формирует следующие фонды:

- резервный (страховой) в размере 10% Уставного капитала;

- оплаты труда;

- развития производственной базы;

- социального развития;

- целевой.

4. Состав, назначение, размеры, источники образования и порядок использования каждого из фондов определятся Советом директоров.

5. Возможные убытки Общества покрываются из его Резервного фонда. При недостатке Резервного фонда для покрытия убытков, решение об источниках их финансирования принимается на Общем собрании акционеров.

6. Общество вносит в бюджет отчисления по социальному страхованию и на пенсионное обеспечение в порядке и по ставкам, установленным действующим законодательством РФ.

Статья 5. ПЛАНИРОВАНИЕ, УЧЕТ И ОТЧЕТНОСТЬ

1. Общество самостоятельно планирует свою деятельность и определяет перспективы своего развития исходя из спроса на производимую продукцию, работы и услуги и необходимости обеспечения производственного и социального развития предприятия и повышения личных доходов его акционеров.

2. Общество ведет бухгалтерский и статистический учет в порядке, установленном действующим законодательством России, и несет ответственность за его достоверность.

3. Общество предоставляет государственным органам информацию, необходимую для налогообложения и ведения государственной системы сбора и обработки экономической информации.

4. За искажение государственной отчетности должностные лица Общества несут ответственность, установленную действующим законодательством.

5. Финансовый год Общества устанавливается с 1 января по 31 декабря. Очередное Общее собрание акционеров для утверждения итогов деятельности Общества проводится не позднее шести месяцев после окончания финансового года.

6. Общество в целях реализации государственной социальной, экономической и налоговой политики несет ответственность за сохранность документов (управленческих, финансово-хозяйственных, по личному составу и др.), обеспечивает передачу документов, имеющих научно-историческое значение, в Центральные архивы Москвы в соответствии с перечнем документов, согласованным с объединением "Мосгорархив"; хранит и использует в установленном порядке документы по личному составу.

Статья 6. ОРГАНЫ УПРАВЛЕНИЯ ОБЩЕСТВА

1. Управление Обществом осуществляется Общим собранием акционеров, Советом директоров, Президентом Общества.

2. Общее собрание акционеров Общества является высшим органом управления Общества. Общее собрание акционеров состоит из всех акционеров Общества или назначаемых ими представителей. Представители акционеров действуют по доверенности, выданной акционером Общества. На Общем собрании акционеров с правом совещательного голоса может присутствовать представитель трудового коллектива Общества.

3. Совет директоров осуществляет общее руководство деятельностью Общества.

4. Президент является единоличным исполнительным органом Общества.

Статья 7. ПОРЯДОК СОЗЫВА ОБЩЕГО СОБРАНИЯ АКЦИОНЕРОВ

1. Общее собрание созывается Советом директоров путем направления в адрес акционеров Общества письменного уведомления, в котором указывается дата, место проведения и повестка дня Общего собрания. Уведомление должно быть отправлено акционеру не позднее 30 дней до назначенной даты заседания Общего собрания, заказным письмом по адресу, указанному в реестре акционеров. В экстренных случаях допускается уведомление о созыве Общего собрания без соблюдения указанного срока и порядка, а также путем опубликования в определенной газете соответствующего объявления. Уведомление направляется всем акционерам, уплатившим все взносы по обыкновенным акциям, а также аудитору Общества.

2. Общее собрание акционеров проводится раз в год помимо других собраний. Общее собрание акционеров:

- утверждает годовые отчеты, бухгалтерские балансы, счета и прибылей и убытков Общества, распределение его прибылей и убытков;

- формирует Совет директоров и Ревизионную комиссию Общества и досрочно прекращает их полномочия;

- приглашает аудитора и устанавливает оплату его услуг.

3. Внеочередные собрания созываются по инициативе большинства членов Правления Общества, Генеральным директором Общества, Ревизионной комиссией либо акционерами, имеющими не менее 10% акций. Письменное уведомление о чрезвычайном собрании должно содержать формулировку вопроса, выносимого на обсуждение.

|