Тема: Планування економічного і соціального розвитку соціальних служб

План

1. Державне економічне регулювання діяльності суб’єктів господарювання.

2. Методологічні основи планування.

3. Стратегія розвитку установи.

4. Тактичне й оперативне планування.

Основні категорії і поняття:

•економічні функції держави;

•державне регулювання економіки;

•макроекономічне планування (програмування);

•державний бюджет;

•грошово-кредитна система;

•система оподаткування;

•прогнозування розвитку установ снувальних служб;

•методи прогнозування;

•планування як функція управління;

•специфічні принципи планування;

•методи планування діяльності;

•стратегічне планування;

•методи вибору генеральної стратегії;

•стратегічні альтернативи;

•субстратегії розвитку установ;

•бізнес-планування суб'єктів господарювання;

•тактичне планування;

•системи оперативного планування.

Запитання для перевірки знань:

1.Основні принципи і методи державного регулювання економічного розвитку України.

2.Індикативне макроекономічне планування в системі господарювання.

3.Бюджетне планування економічного та соціального розвитку країни.

4.Кредитна система, її функції та вплив на розвиток соціальної сфери країни.

5.Принципи побудови та способи вдосконалення податкової системи держави.

6.Методологія і технологія планування діяльності соціальних служб за умов ринкової економіки.

7.Система планів діяльності установ за сучасних умов господарювання.

8.Характеристика, особливості та взаємозв'язок методів планування в установах соціальних служб.

9.Об'єктивна необхідність і проблеми стратегічного планування .

10.Взаємозв'язок і взаємодія стратегічного і тактичного планування.

11.Зміст, показники та процедура розробки середньо- і короткострокових планів діяльності установ соціальних служб.

12.Системи календарно-оперативного планування діяльності соціальних служб і проблеми вдосконалення цих систем.

1. Державне економічне регулювання діяльності суб’єктів господарювання

Будь-яка держава виконує низку функції, що з них першочерговою та визначальною є функція регулювання економіки, тобто ступінь втручання держави в процеси формування стратегії і тактики розвитку народного господарства в цілому, його окремих ланок, включаючи підприємства та інші суб'єкти господарювання. Метою державного регулювання економіки є досягнення найбільш ефективного економічного, соціального, наукового й культурного розвитку країни. Таке регулювання здійснюється як економічними, так і адміністративними методами. їх слід органічно поєднувати, виходячи з того, якою мірою адміністративне регулювання відповідає вимогам об'єктивного розвитку, сучасного стану економіки.

Основними принципами державного регулювання економіки заведено вважати: по-перше, мінімальне втручання державних органів у економічні процеси (виконання ними лише тих функцій, які не можуть виконувати самі суб'єкти ринкових відносин); по-друге, вплив відповідних владних структур на розвиток соціально-економічних процесів за допомогою встановлюваних державою економічних регуляторів і нормативів.

Зміст і форми практичної реалізації названих методів і принципів державного регулювання економіки знаходять відображення у певній сукупності виконуваних державою економічних функцій

(рис. 1).

Обов'язковою передумовою державного регулювання економіки є створення необхідної правової бази.

Правову основу такого регулювання становлять законодавчі та нормативні акти, котрі визначають порядок формування і функціонування елементів ринкового господарства.

Одна з головних функцій держави полягає в розробці та сприянні здійсненню стратегії економічного і соціального розвитку.

Стратегічні напрямки розвитку економіки мають бути визначені в процесі макроекономічного планування,

котре треба визнати центральною ланкою державного регулювання. Таке планування має передбачати: по-перше, досягнення цілей і розв'язання завдань, які не можуть бути досягнуті та розв'язані нижчими структурними ланками; по-друге, перехід від галузевого до територіального комплексного управління економікою з відданням переваги органічній взаємодії економічного й соціального прогресу; по-третє, сприяння формуванню нового господарського механізму, основною метою якого мають стати узгодження та реалізація інтересів усіх суб'єктів власності з орієнтацією на досягнення цілей більшості; по-четверте, формування плану як певної сукупності цільових комплексних програм, межі та етапи реалізації котрих визначаються їхнім спрямуванням та змістом.

Дуже вагомою функцією держави у сфері управління економікою має стати регулювання інноваційних процесів та інвестиційної діяльності.

Це зрозуміло, оскільки економічний розвиток кожної країни є наслідком її науково-технічного прогресу й відбувається насамперед через науково-технічні та організаційні інновації. Саме вони, як локомотиви, тягнуть за собою модернізацію та перебудову всієї економіки.

З метою реалізації економічної, науково-технічної та соціальної політики здійснюється управління інвестиційною діяльністю. Державне регулювання інвестиційної діяльності включає як пряме управління інвестиціями, так і визначення державою належних економічних передумов для цієї діяльності.

Важливою економічною функцією будь-якої держави є перерозподіл консолідованих (централізованих) доходів і ресурсів, стабілізація економіки й соціальний захист населення

з метою сприяння збалансованому й стабільному розвитку соціальної сфери та нормальному життєзабезпеченню всіх верств суспільства і сфер його діяльності. Практична реалізація цієї функції передбачає: установлення мінімальних розмірів заробітної плати і пенсій; трансфертні платежі (допомога багатодітним сім'ям, безробітним тощо); надання неподільних суспільних благ і послуг (шляхи сполучення, зв'язок, комунальні послуги тощо); регулювання цін; надання податкових пільг і застосування особливих податків (відрахувань); регулювання гранично допустимих розмірів інфляції та безробіття; забезпечення функціонування на належному рівні освіти, науки, культури, охорони здоров'я, збройних сил, владних структур тощо через (переважно) безпосереднє бюджетне фінансування й матеріально-технічне постачання.

Варто назвати окремо ще одну дуже важливу соціально-економічну функцію держави —моніторинг і регулювання процесів охорони і відтворення навколишнього природного середовища.

Визначальними елементами обґрунтованої та далекоглядної екологічної політики держави мають бути: по-перше, гарантування екологічної безпеки, охорона та ефективне використання довкілля на засаді багатоманітності форм власності й прав користування відповідними видами природних ресурсів; по-друге, створення необхідних соціально-економічних умов для сприятливого спілкування людини з навколишнім природним середовищем; по- третє, опрацювання довгострокових і поточних екологічних програм, що передбачають не лише постійний моніторинг стану довкілля та здоров'я людини, а й низку заходів для ощадливого використання і відтворення природних ресурсів.

|

Визначальним елементом сучасного ринкового господарства є фінансова й кредитна політика держави, яка має забезпечувати регулювання стану ринкового середовища, нормальний перебіг економічних і соціальних процесів, повне задоволення суспільних потреб у фінансових ресурсах.

Цільові настанови прогнозів, планів і програм реалізуються переважно через фінансові засоби регулювання і передовсім через бюджетне планування

(державний бюджет і національні цільові фонди).

Державний бюджет

— це затверджений у законодавчому порядку розпис доходів і видатків держави здебільшого на один рік. Сукупність визначених у бюджеті доходів разом з відповідними цільовими чи спеціальними фондами (до них в Україні, зокрема, належать фонди: пенсійний, зайнятості, ліквідації наслідків Чорнобильської аварії тощо) характеризує консолідований розмір фінансових ресурсів,

які має держава й котрі вона може витратити на різні потреби. Отже, бюджетне планування як важливий елемент фінансової політики держави за своїм змістом відображає процес формування та використання загального обсягу фінансових ресурсів держави і її окремих адміністративно-територіальних одиниць (у тім числі місцевих).

Основним джерелом формування державного бюджету України є її національний дохід — заново створена вартість, що є тією частиною вартості сукупного суспільного продукту, яка залишається після відшкодування матеріальних витрат: предметів і засобів праці (у розмірі їхньої амортизації). При цьому використовуються різні методи формування дохідної частини

державного бюджету. Найбільш вагомими за обсягом для України є методи формування бюджету через систему оподаткування юридичних і фізичних осіб, надходжень від зовнішньоекономічної діяльності суб'єктів господарювання та від приватизації державних підприємств (організацій), внесків підприємств та організацій у спеціальні загальнодержавні фонди. До акумульованих доходів держбюджету також відносять: відрахування на геологорозвідувальні роботи; централізацію певної частини амортизаційних відрахувань; кошти від продажу військового майна; різні збори та інші неподаткові доходи.

Напрямки, використання ресурсів (видатків) державного бюджету

в цілому є заздалегідь передбаченими. За обсягом (часткою в загальних видатках) головними з них визнають: фінансування народного господарства, включаючи розвиток пріоритетних галузей та структурну перебудову економіки, наукових і соціально-культурних установ, оборони; здійснення заходів із соціального захисту населення. У державному бюджеті також виокремлюють видатки на зовнішньоекономічну діяльність суб'єктів господарювання, утримання владних структур, субвенції місцевим бюджетам, поповнення оборотної касової готівки, створення резерву Кабінету Міністрів України.

Добре налагоджені й розвинуті ринкові взаємовідносини між суб'єктами господарювання можливі за активно діючої грошово-кредитної системи,

яка має забезпечувати ефективне управління грошовим обігом і кредитом. Якщо грошова підсистема — це встановлена державою форма організації грошового обігу, то кредитна відображає сукупність кредитних відносин та інститутів, котрі організують функціонування цих відносин. Кредитними називають ті відносини, що складаються з приводу мобілізації тимчасово вільних грошових коштів підприємств (організацій), бюджету та населення.

Кредит

характеризує економічні відносини, що виникають між кредитором і позичальником з приводу одержання останнім позички в грошовій або товарній формі на умовах повернення в певний строк зі сплатою заздалегідь встановленого відсотка за користування нею. Кредитування здійснюється на певних засадах: точне встановлення строку повернення, цільовий характер, належне матеріальне забезпечення та плата за користування. У всіх країнах незалежно від міри розвитку ринкових відносин існують три форми кредиту — державний, банківський і комерційний.

Державний кредит

— особлива кредитна форма, коли позичальником або кредитором є держава чи місцеві органи влади, а сам кредит набуває вигляду цінних паперів, які реалізуються в основному фінансово-кредитними установами, — облігації, скарбницькі зобов'язання, сертифікати ощадного банку. Державний кредит використовується для покриття частки державних видатків та регулювання економічних процесів, особливо якщо державний бюджет є дефіцитним.

Найбільш поширеною формою надання грошових коштів (готівкою та безготівково) у тимчасове користування юридичним та фізичним особам і державі є банківський кредит.

За можливими класифікаційними ознаками виокремлюють відповідні види банківського кредиту (табл. 1). Більшість позичок, що їх надають банки, мають забезпечення, тобто видаються кредитором під заставу майна клієнта. Це зумовлено можливим ризиком кредитора зазнати збитків за неспроможності боржника повернути позичку в строк. Надання незабезпечених кредитів — це вияв особливої довіри банку до свого клієнта, котра виникає на підставі глибокого знання економічного становища позичальника. Незабезпеченими є також кредити банків, які надаються бюджету на покриття державного боргу, а також на покриття браку фінансових ресурсів окремих господарських комплексів.

Комерційний кредит

— надається в товарній формі продавцями покупцям у вигляді відстрочки платежу за продані товари. Такий кредит оформляється векселем. У міжнародних економічних відносинах різновидом комерційного є фірмовий кредит; він відбиває грошово-кредитні відносини між фірмами або іншими господарськими суб'єктами різних країн і надається у вигляді поставки товарів (послуг) з відстрочкою платежу, а оформляється здебільшого переказним векселем (траттою) або відкритим рахунком.

До головних інструментів здійснення регулюючоїфункції держави щодо розвитку ринкових відносин в економіці належить податкова система,

тобто сукупність податків, що стягуються в державі, методів їхнього розрахунку і стягнення, а також сукупність відповідних державних органів, які практично здійснюють цю специфічну діяльність. За побудови податкової системи важливо дотримуватись певних принципів оподаткування.

Такими принципами є: стабільність; обов'язковість; соціальна справедливість за визначення й стягнення податків, зборів та обов'язкових платежів; передбачення відповідних пільг для окремих платників податків.

Таблиця 1. Види банківського кредиту за відповідними класифікаційними ознаками.

| Класифікаційні ознаки |

Види кредиту |

| Економічна сфера застосування |

• Внутрішній

• Міжнародний

|

| Рівень банківської системи |

• Кредит центрального (національного) банку

• Кредит комерційних банків

|

| Форма суспільних потреб |

• Виробничий

• Споживчий

|

| Характер витрат |

• Кредит в оборотні фонди й фонди обігу

• Кредит в основні фонди

|

| Строк користування |

• Короткостроковий (до одного року)

• Середньостроковий (до п'яти років)

• Довгостроковий (понад п'ять років)

|

| Ступінь майнового забезпечення |

• Забезпечений

• Незабезпечений (бланковий)

|

Згідно із законом «Про систему оподаткування» в Україні запроваджено низку податків, зборів та обов'язкових платежів. При цьому відповідні податки й платежі зараховуються частково або повністю до бюджетів різних рівнів (рис. 2).

З-поміж податкових надходжень та обов'язкових платежів у бюджет основними є податок на додану вартість (у середньому 50% цих надходжень), податок на прибуток (приблизно третина) та акцизний збір (решта).

Податок на додану вартість (ПДВ)

— це та частина новоствореної вартості, що сплачується у державний бюджет на кожному етапі виробництва товарів (виконання робіт, надання послуг). Платники податку на додану вартість — це національні та іноземні суб'єкти підприємницької діяльності, які перебувають на території України. Об'єктами оподаткування є:

•для вітчизняних товарів — обороти з їхньої реалізації (окрім обсягу продажу за іноземну валюту);

•для імпортних товарів — різниця між цінами їхньої реалізації за національну валюту України та їхньою митною (закупівельною) вартістю, перерахованою за курсом Національного банку України;

•для товарів (робіт, послуг), що їх реалізують посередники, — різниця між цінами продажу й цінами, за якими посередники розраховуються з постачальниками (включаючи суму податку на додану вартість).

Оподатковуваний оборот щодо реалізованих товарів обчислюється, виходячи з їхньої вартості за вільними, державними фіксованими та регульованими цінами, що включають податок на додану вартість за встановленою ставкою. До цього обороту включають акцизний збір та інші надбавки до цін, передбачені чинним законодавством, але не включають вартість заставної (зворотної) тари. Податок на додану вартість стягується в розмірі 20% оподатковуваного обороту.

Від податку на додану вартість звільняються: 1) науково-дослідні й дослідно-конструкторські роботи, що проводяться за рахунок державного бюджету; 2) експорт товарів і зв'язаних з цим транспортних послуг, транзит іноземних вантажів через територію України; 3) вугілля та електроенергія; 4) вартість робіт з будівництва об'єктів соціальної сфери і житла; 5) театрально-видовищні, культурно-освітні та спортивні заходи.

Рис. 2. Система загальнодержавних податків та розподіл коштів між бюджетами різних рівнів.

Суб'єкти господарювання, які є юридичними особами та одержують доходи від комерційної діяльності, сплачують податки на прибуток (дохід).

За об'єкт оподаткування береться валовий прибуток підприємства, зменшений на суму рентних платежів, доходів від продажу цінних паперів та пайової участі в діяльності інших суб'єктів господарювання або валовий дохід, тобто сума доходів від реалізації продукції (робіт, послуг), інших матеріальних цінностей і майна, нематеріальних активів і доходів від позареалізаційних операцій. Ставки податку на прибуток (дохід) підприємств та організацій коливаються в межах 15—30%, масових концертно-видовищних та спортивних заходів, відеосалонів, закладів грального бізнесу — 40—70% величини об'єкта оподаткування.

Оподатковуваний прибуток (дохід) зменшується на ту його частину, що використовується на: проведення науково-дослідних і дослідно-конструкторських робіт, підготовку та освоєння нових прогресивних, екологічно чистих технологій і видів продукції (50% витрат); реконструкцію і модернізацію активної частини основних фондів, уведення нових потужностей (за умови повного використання власних амортизаційних відрахувань) та утримання об'єктів соціального призначення; створення через спеціально відкриті рахунки благодійних, екологічних і оздоровчих фондів (у розмірі не більше 2% оподатковуваного прибутку чи доходу). Окрім цього, від сплати податку звільняються: 1) підприємства чи нові виробництва, створені спеціально для виготовлення нової техніки з використанням запатентованого винаходу, придбаної ліцензії, — протягом п'яти років; 2) підприємства, які виробляють нову продукцію, котра не виготовлялась іншими підприємствами України, чи котра може бути замінником імпортних машин і обладнання: у перший рік виробництва — повністю, на другий рік — на 50% від ставки податку; 3) малі підприємства протягом першого року функціонування — на 50% від ставки податку.

Акцизний збір

— це непрямий податок на високорентабельні та монопольні товари (продукцію), що включається до їхньої ціни. Платниками акцизного збору є суб'єкти підприємницької діяльності, які виробляють або імпортують підакцизну продукцію, а об'єктом оподаткування — обороти з реалізації відповідних видів продукції вітчизняного виробництва та митна вартість імпортних товарів, придбаних за іноземну валюту (крім тих, що обкладаються митним збором). Акцизний збір обчислюється у відсотках до обороту або у твердих сумах з одиниці реалізованої продукції за єдиними на всій території України ставками. До переліку товарів (продукції), за які сплачується акцизний збір, входять: лікеро-горілчані вироби, коньяк, вино, пиво; кава, шоколад; ікра лососевих і осетрових риб, делікатесна продукція з цінних видів риби та морепродуктів; тютюнові вироби; легкові автомобілі; ювелірні вироби із золота та срібла, діаманти; хутрові вироби, одяг із натуральної шкіри; високоякісні вироби з кришталю та фарфору; килими й килимові вироби машинного виробництва; відеотехніка, кольорові телевізори. Залежно від виду товару (продукції) ставки акцизного збору становлять зараз від 20 до 85% вартості у відпускних цінах.

Варто назвати також деякі інші види податків і платежів. Податок на експорт та імпорт

є формою вилучення в дохід держави чистого прибутку, утворюваного внаслідок різниці у рівнях зовнішньоторговельних і внутрішніх цін на окремі види товарів, які ввозяться на територію України або вивозяться з неї; його сплачують всі суб'єкти господарювання, що здійснюють зовнішньоторговельні операції. Мито

справляється з вартості або обсягу товарів, що підлягають митному контролю на території України. Плата за землю

визначається залежно від якості та розміщення земельної ділянки, виходячи з кадастрової її оцінки, та стягується у вигляді земельного податку або орендної плати з тих суб'єктів господарювання, яким землю надано у володіння або в користування. Екологічний податок

сплачують усі підприємства й організації, що завдають шкоди довкіллю; він стягується за нормативами, встановлюваними Кабінетом Міністрів України залежно від рівня, обсягу й характеру забруднення навколишнього природного середовища та погіршання якості природних ресурсів. Державне мито

справляється з підприємств, організацій та громадян за документи й учинення юридично-правових дій.

2. Методологічні основи планування

Найважливішою функцією управління є планування. Планування є власне, процесом визначення цілей, що їх підприємство, організація або установа передбачає досягти за певний період, а також способів досягнення таких цілей.

Планування об'єднує структурні підрозділи спільною метою, надає всім процесам однонапрямленості і скоординованості, що дає змогу найбільш повно й ефективно використовувати наявні ресурси, комплексно, якісно та своєчасно вирішувати різноманітні завдання управління.

За нових умов господарювання й переходу до ринкового регулювання підприємство, організація або установа самостійно здійснює весь комплекс планової роботи. Надання самостійності установі означає не тільки відмову від повної регламентації «зверху» всієї його діяльності і надання установі широких прав щодо визначення та реалізації виробничої програми, шляхів розвитку виробництва, мотивації праці, а й усвідомлення важливості безперервного вивчення ринку та готовності нести відповідальність за кінцеві результати господарювання. Усе це має відбитися в планах діяльності установи. Відкрита система установи як його нова якість за ринкових умов і пряма залежність від взаємодії попиту та пропонування зумовлюють необхідність створення системи планування та управління установою, здатної швидко й ефективно реагувати на ринкові потреби.

Поряд із загальними принципами управління та планування (оскільки останнє є функцією першого) існують і специфічні принципи планування, а саме: цільова напрямленість (цілепокладання), системність, безперервність, збалансованість, оптимальність використання ресурсів, адекватність об'єкта та предмета планування.

• Найважливішим принципом планування є вибір та обґрунтування цілей (цілепокладання), кінцевої мети, результатів діяльності установи.

Чітко визначені кінцеві цілі є вихідним пунктом планування. Беручи загалом, виокремлюють п'ять основних цілей (або груп цілей) підприємства, організації або установи:

—господарсько-економічну, зумовлену вимогами забезпечення високої ефективності виробничої системи, випуску суспільно необхідної конкретної продукції або надання послуг;

—виробничо-технологічну, що відображає основне функціональне призначення установи;

—науково-технічну, тобто постійне прискорення науково-технічного прогресу, що матеріалізується в постійному поліпшенні продукції та оновленні технічної бази виробництва;

—соціальну — якомога більш повне забезпечення матеріальних і духовних потреб працівників установи;

—екологічну — забезпечення вимоги відтворюваності ресурсів та виготовлення екологічно безпечної (чистої) продукції.

• Ефективність і реальність планів значною мірою залежить від

ступеня реалізації принципу системності.

Цей принцип передбачає, щоб планування охоплювало всі сфери діяльності установи, усі тенденції, зміни та зворотні зв'язки в її системі. Системний підхід треба використовувати для обґрунтування й розв'язування планових завдань на будь-якому рівні управління. За допомогою системного аналізу можна відповісти на такі важливі питання, як: визначення цілей та їхньої субординації, можливість знайдення альтернативних шляхів та способів досягнення цілей, що різняться за складністю, термінами реалізації, соціальними наслідками тощо.

• Важливою проблемою та вагомою передумовою реалістичності планування є забезпечення його безперервності. Принцип

безперервності

означає:

—підтримування безперервної планової перспективи, формування й періодичну зміну горизонту планування, що залежить від загальних соціально-політичних та економічних передумов, темпів науково-технічного прогресу, тривалості впливу управлінських рішень, вірогідності передбачення майбутнього;

—взаємопогодження довго-, середньо- та короткострокових планів;

—своєчасне коригування перспективних і поточних планів, виходячи із одержаних сигналів щодо зовнішніх (регіон, економіка в цілому) та внутрішніх (усередині самого підприємства) змін умов господарювання.

• Однією із найважливіших вимог до планових рішень є забезпечення оптимальності використання застосовуваних ресурсів.

Використання ресурсів установи має орієнтуватись на потреби, умови та кон'юнктуру ринку, інтенсифікацію виробництва, запровадження досягнень науково-технічного прогресу, максимально повну реалізацію наявних резервів як суто виробничих, так і організаційних тощо.

• Важливою якісною характеристикою плану є його збалансованість,

тобто необхідна та достатня кількісна відповідність між взаємозв'язаними розділами й показниками плану. Збалансованість — це визначальна умова обґрунтованості планів, реальності їхнього виконання. Головним її проявом є відповідність між потребами в ресурсах та наявністю таких.

За ринкових умов, коли постійно змінюється зовнішнє й внутрішнє середовище діяльності установи, украй важливо створити передумови для адекватної динамічної збалансованості та мобільності діяльності установи. Навіть ідеально збалансований за його складання план не гарантує, що в процесі виконання не виникне диспропорцій під впливом різноманітних чинників. Принцип збалансованості потребує також планування ресурсного забезпечення можливості швидкої та адекватної реакції на зміни в умовах господарювання.

• Принцип адекватності системи планування

щодо об'єкта та

умов його діяльності виходить із того, що, оскільки ринкове середо вище зумовлює постійну зміну номенклатури продукції та послуг установи, його виробничої та організаційної структури, технологій і факторів діяльності, остільки методи планування, показники та розділи планів, організація самого процесу їхньої розробки підлягають постійному перегляду, а за необхідності — застосуванню поліпшених або принципово нових методів та процедур планування. вище зумовлює постійну зміну номенклатури продукції та послуг установи, його виробничої та організаційної структури, технологій і факторів діяльності, остільки методи планування, показники та розділи планів, організація самого процесу їхньої розробки підлягають постійному перегляду, а за необхідності — застосуванню поліпшених або принципово нових методів та процедур планування.

Залежно від тривалості планового періоду планування поділяється на перспективне й поточне.

Перспективне планування

охоплює довгострокове (стратегічне) і середньострокове. Залежно від горизонту планування перспективний план розробляється із різним ступенем деталізації.

Довгостроковий план виражає переважно стратегію розвитку установи, у ньому використано рішення, що стосуються сфер діяльності та вибору її напрямків. Він має більш концептуальний характер, а необхідний цифровий матеріал використовується лише для обґрунтування названих рішень. Найважливішими складовими середньострокового плану є детальна хронологізація проектів, повна номенклатура продукції, що виготовляється, конкретніші інвестиційні та фінансові показники.

Середньостроковий план — це, власне, деталізований стратегічний план на перші роки діяльності установи. Межа між довгостроковим і середньостроковим планами є дуже умовною і неоднозначною. Тривалість планового періоду залежить від ступеня визначеності умов діяльності установи, його структурної належності, загальної економічної ситуації в країні, вірогідності первинної інформації, якості її аналітичної обробки тощо.

Поточне планування

полягає в розробці планів на всіх рівнях управління підприємством та за всіма напрямками його діяльності на більш короткі періоди (квартал, місяць). Різновидом поточного планування є оперативно-календарне планування, тобто календарне погодження виробничого процесу між структурними підрозділами з урахуванням послідовності та параметрів технологічного процесу.

Планування діяльності установи здійснюється за допомогою різних методів. Вибираючи ці методи, необхідно виходити з певних вимог до

них. Методи планування мають: по-перше, бути

адекватними зовнішнім умовам господарювання, особливостям

різних етапів процесу становлення та розвитку ринкових відносин;

по-друге, якнайповніше враховувати профіль діяльності об'єкта

планування та різноманітні засоби досягнення основної мети — збільшення прибутку; по-третє, відповідати видовим ознакам плану, що розробляється. Класифікацію найвідоміших методів планування наведено в табл. 2.

Ресурсний метод планування,

виділений за ознакою «Вихідна позиція для розробки плану», із урахуванням ринкових умов господарювання та наявних ресурсів може застосовуватись за монопольного становища соціальної служби або за слабкої конкуренції. З посиленням конкурентної боротьби вихідною позицією, початковим моментом планування стають потреби ринку, попит на продукцію (послуги).

Установа самостійно виконує цілепокладання, визначає мету (цілі) діяльності і для її (їх) досягнення формує відповідні плани.

Залежно від позиції соціальної служби на ринку застосовуються й різні принципи визначення кінцевого та проміжних значень планових показників. За монопольного становища, браку загрози з боку конкурентів установа може сподіватися, що розвиток у майбутньому відбуватиметься зі збереженням тих самих тенденцій. Відтак проміжні та кінцеві (на кінець планового періоду) значення планових показників визначають методом екстраполяції

—- на підставі динаміки цих показників у минулому, припускаючи, що темпи і пропорції, досягнуті на момент розробки плану, буде збережено в майбутньому.

Принципово протилежним є інтерполятивний метод,

за яким підприємство встановлює ціль для досягнення її в майбутньому і на цій підставі визначає тривалість планового періоду та проміжні планові показники. Тобто на протилежність поступальному рухові за екстраполяції інтерполятивний метод передбачає зворотний рух — від встановленої мети та відповідного кінцевого значення планових показників до обчислення проміжних їхніх величин.

Таблиця 2. Загальновживана класифікація методів планування та розвитку установ.

| Класифікаційні ознаки |

Методи планування |

| Вихідна позиція для розробки плану |

• Ресурсний (за можливостями)

• Цільовий (за потребами)

|

| Принципи визначення планових показників |

• Естраполяційний

• Інтерполяційний

|

| Спосіб розрахунку планових показників |

• Експериментально-статистичний (середніх показників)

• Факторний

• Нормативний

|

| Узгодженість ресурсів та потреб |

• Балансовий

• Матричний

|

| Варіантність планів |

• Одноваріантний (інтуїтивний)

• Поліваріантний

• Економіко-математичної оптимізації

|

Спосіб виконання

розрахункових

операцій

|

• Ручний

• Механізований

• Автоматизований

|

| Форма подання планових показників |

• Табличний

• Лінійно-графічний

• Логіко-структурний (сітьовий)

|

Для визначення ступеня обґрунтованості показників важливим є виокремлення методів планування за способом розрахунку планових завдань.

Дослідно-статистичний (середніх показників) метод

передбачає для встановлення планових показників використання фактичних статистичних даних за попередні роки, середніх величин. Більш обґрунтованим є факторний метод планування,

згідно з яким планові значення показників визначають на підставі розрахунків впливу найважливіших чинників, що обумовлюють зміни цих показників. Факторні розрахунки (за окремими факторами) застосовуються передовсім за планування ефективності виробництва (визначення можливих темпів зростання продуктивності праці, зниження собівартості продукції або послуг тощо).

Найбільш точним є нормативний метод планування,

суть якого полягає в тім, що планові показники розраховуються на підставі прогресивних норм використання ресурсів із врахуванням їхніх змін в результаті впровадження організаційно-технічних заходів у плановому періоді. Зрозуміло, що застосування цього методу на підприємстві потребує створення відповідної нормативної бази.

Ув'язування потреб із необхідними ресурсами для їхнього задоволення найліпше забезпечується за допомогою балансового методу.

Його суть полягає в розробці спеціальних таблиць-балансів, в одній частині яких із різним ступенем деталізації показують всі напрямки витрачання ресурсів згідно з потребами, а в другій — джерела надходження цих ресурсів. Під час опрацювання балансу треба домогтися рівності між цими двома його частинами. Баланси на підприємстві розробляються для різних видів ресурсів (матеріальні, трудові, фінансові). Матричний метод планування

є дальшим розвитком балансового методу і полягає в побудові моделей взаємозв'язків між виробничими підрозділами та показниками.

За сучасних умов господарювання треба розробляти не один, а кілька варіантів плану. Показники окремих розділів (найбільш важливих) мають бути оптимізовані за допомогою економіко-математичного моделювання.

На зміну традиційному ручному методу планування із застосуванням найпростіших обчислювальних засобів прийшли сучасніші — механізовані й автоматизовані з використанням настільних електронних обчислювачів, персональних комп'ютерів та складних електронно-обчислювальних машин (комплексів). Форма подання планових показників (у вигляді таблиць, рисунків, схем, сітьових графіків тощо) відбиває культуру планової діяльності підприємства.

3. Стратегія розвитку установи

Постійна мінливість ринкового середовища зумовила необхідність застосування стратегічного підходу до системи господарювання в установі. Стратегія

— це генеральна комплексна програма дій, яка визначає пріоритетні для установи проблеми, її місію, головні цілі та розподіл ресурсів для їхнього досягнення. Вона формулює цілі та способи їхнього досягнення так, щоб указати установі певний (такий, що об'єднує всі його підрозділи) напрямок розвитку. За своїм змістом стратегія є довгостроковим плановим документом, результатом стратегічного планування.

Стратегічне планування

— процес здійснення сукупності систематизованих та взаємоузгоджених робіт із визначення довгострокових (на певний період) цілей та напрямків діяльності установи. Основні його етапи показано на рис. 3.

Першим, найбільш суттєвим і визначальним рішенням за стратегічного планування є вибір цілей. Основну ціль установи заведено називати місією.

Вибір місії установи здійснюється з урахуванням дії чинників зовнішнього середовища.

Виходячи із загальної місії установи формулюють її інші стратегічні цілі.

Реальність та ефективність стратегії установи буде забезпечено, якщо стратегічні цілі будуть: конкретними та вимірюваними; чітко зорієнтованими у часі (коли і якої цілі треба досягнути); досяжними, збалансованими, ресурсно забезпеченими; однонапрямленими та такими, що взаємно підтримують одна одну. При цьому бажано встановлювати цілі для кожного напрямку діяльності соціальної служби.

Так Так

Так

Ні

Ні

Рис. 3. Основні етапи стратегічного планування.

Після визначення місії та цілей починається діагностичний етап стратегічного планування.

Першим важливим кроком є вивчення зовнішнього середовища. Аналіз зовнішнього середовища — це безперервний процес спостереження, вивчення та контролю дії зовнішніх щодо підприємства чинників із тим, щоб своєчасно та вичерпно визначити можливості й загрози для підприємства, тобто позитивну й негативну дію зовнішніх чинників — політичних, економічних, науково-технічних, соціальних, міжнародних тощо.

Для розробки та здійснення стратегії велике значення має аналіз ринкових чинників, які через свою постійну й високу мінливість можуть безпосередньо вплинути на успіх або крах підприємства. Ідеться передовсім про мікроекономічний аналіз попиту, пропонування та рівня конкуренції за певною системою показників (табл. 3).

Таблиця 3.Типові показники мікроекономічного аналізу ринкових чинників.

| Ринкові чинники |

Основні аналітичні показники |

| Попит |

• Еволюція попиту (стабільність, вплив різних чинників, перспективи нового використання)

• Розмір та зростання сегментів ринку

• Характеристика попиту (потреби, мотивація придбання, цінова

еластичність, концентрація і прихильність покупців, надійність

каналів розподілу)

|

| Пропонуван-ня |

• Виробнича потужність продуцентів

• Структура витрат (за видами ресурсів — робоча сила, сировина

й матеріали; галузеві особливості)

• Організаційно-економічні, технічні та соціальні проблеми продуцентів (перешкоди на вході й виході виробничих систем, форми організації виробництва, стан матеріально-технічного забезпечення, технічний рівень виробництва, конкурентоспроможність, соціальні й політичні зміни)

• Канали розподілу (специфіка, розмір, динаміка)

• Фінансова система (особливості кругообороту коштів, потреба

в коштах, способи і джерела фінансування)

|

| Конкуренція |

• Конкуренти (ринкова позиція, частка постійних витрат, номенклатура продукції, наявність стратегічних розробок, структура капіталовкладень)

• Конкурентний опір (існування перешкод на вході системи,

ризик санкцій з боку конкурентів)

• Замінники продукції, послуг (якість, використання)

• Клієнти (рівень концентрації, частка закупівель у загальній

сумі витрат, витрати на заміну одного постачальника іншим,

загроза вертикальної інтеграції зверху)

• Постачальники (рівень концентрації, диференціація продукції,

загроза вертикальної інтеграції знизу)

|

Методи вибору генеральної стратегії можна розділити на дві групи: перша — за монопрофільної діяльності або за вузької номенклатури продуктів та послуг, що пропонуються установою (методи однопродуктового аналізу); друга — за диверсифікованого виробництва (методи «портфельного» аналізу).

З-поміж методів однопродуктового аналізу найбільш науково обґрунтованим є метод

PIMS

(ProfitImpactofMarketingStrategy) уперше реалізований компанією «Дженерал електрик» за участю Гарвардської школи бізнесу на початку 70-х років. В основу методу PIMS

покладається моделювання впливу стратегічних чинників на показники ефективності установи (зокрема рентабельність капіталовкладень, валовий прибуток).

Якщо метод PIMS

та його моделі враховують дію як зовнішніх, так і внутрішніх чинників, то метод кривих освоєння,

який будується на залежності розмірів витрат на виробництво від його обсягу, відображає вплив лише внутрішніх чинників. Засадою методу є відома закономірність: зростання масштабу виробництва забезпечує економію певних витрат, розмір яких не залежить або мало залежить від зміни кількості одиниць продукції, що виробляється. До того ж в процесі освоєння виробництва має місце повторення операцій, формування навичок або динамічного стереотипу, що також веде до зменшення трудозатрат.

Логічно зв'язаним із методом кривих освоєння виявляється ще один метод розробки стратегії соціальної служби — метод життєвого циклу виробу (товару).

За період свого існування виріб проходить, як правило, чотири стадії: запровадження (освоєння), зростання, зрілість, спад.

Перед прийняттям стратегічного рішення щодо конкретного виробу проводиться ідентифікація стадії його життєвого циклу. У процесі ідентифікації одну стадію відрізняють від іншої за допомогою таких показників, як відсоток зростання обсягів продажу (виробництва), кількість конкурентів, темпи технологічних змін, частота модифікування виробу тощо.

Для кожної стадії визначаються пріоритетні стратегічні напрямки та дії. Зокрема, на стадії зростання таким напрямком є маркетингова діяльність (наступальна реклама та активне товаропросування; поліпшення розподілу товару, ціноутворення, адекватне реакції попиту, тощо).

У стадії зрілості на перший план висуваються показники ефективності виробництва та комерційної діяльності (оптимальне використання виробничого потенціалу, стандартизація комерційних процедур, поступове зменшення витрат на дослідницькі роботи щодо даного виробу).

Практично всі методи портфельного аналізу та вибору стратегії соціальної служби за умов диверсифікованого виробництва є матричними.

Використання цих методів відбувається за однаковою схемою: як правило, будується матриця, на одній осі якої розміщуються оцінки перспектив розвитку ринку, на іншій — оцінка конкурентоспроможності так званого стратегічного центру господарювання (СЦГ). Визначають місію та цілі кожного такого центру, генеральну стратегію та її субстратегії. Стратегічні плани кожного СЦГ оцінюються центральним апаратом управління й визначаються основні показники стратегії соціальної служби в цілому.

Головна відмінність різних матричних методів полягає в різних показниках, що їх використовують для оцінки привабливості ринку та конкурентної позиції СЦГ. Найпростішим (і найпоширенішим) є метод, запропонований Бостонською консультативною групою (фірмою)

— БКГ.

Показниками, що формують оцінну матрицю за цим методом, є темп зростання та контрольована даним підприємством відносна частка ринку.

З-поміж матричних методів відомим є також метод консультаційної групи «Мак-Кінсі»,

де за основні оцінні показники беруть конкурентну позицію СЦГ (слабка, середня, сильна) та привабливість ринку (аналогічні три оцінки). За цим методом вивчають та аналізують специфічну дію на кожному ринку певної сукупності чинників. До них належать: місткість та темпи зростання ринку; динаміка рівня цін; частка контрольованого підприємством ринку; циклічність попиту; тенденція зміни кількості конкурентів; концентрація; переваги лідерів галузі; темпи зростання прибутків лідерів; стан трудових ресурсів.

З інших матричних методів визначення генеральних стратегій відомими є такі (у дужках вказано показники, що формують матрицю):

• загальний стратегічний метод Портера (стратегічні переваги / стратегічні цілі);

• метод консультаційної «групи Артур Д. Літлл» (стадія життєвого циклу / конкурентна позиція);

• метод консультаційної групи «Шелл» (потенційний ринок/ потужність підприємства).

Базова стратегія як генеральний напрямок є стрижнем стратегічного плану соціальної служби. Згідно з циклом розвитку соціальної служби можна вибрати одну з таких базових стратегій:

• стратегію зростання,

що відбиває намір установи збільшувати обсяги продажу, прибутку, капіталовкладень тощо;

• стратегію стабілізації

—- у разі діяльності установи за відчутної нестабільності обсягів продажу та прибутку;

• стратегію виживання

— суто оборонну стратегію, що застосовується за глибокої кризи установи.

У рамках відповідної базової стратегії можна вибрати один з кількох напрямків дій, які заведено називати стратегічними альтернативами (табл. 4).

Реалізація базової та альтернативних стратегій забезпечується наступною їхньою конкретизацією та розробкою функціональних і ресурсних субстратегій.

До функціональних стратегій (субстратегій) відносять:

• стратегію науково-дослідних та експериментально-впроваджувальних робіт;

• виробничу стратегію;

• маркетингову стратегію.

У групу стратегій ресурсного забезпечення включають:

—стратегію кадрів та соціального розвитку;

—стратегію технічного розвитку; *

—стратегію матеріально-технічного забезпечення;

—фінансову стратегію;

—організаційну стратегію;

—інвестиційну стратегію.

Кожна субстратегія, як правило, містить: 1) цілі, умови та основні напрямки діяльності в тій чи тій сфері, кінцеві результати за функціональними стратегіями або вплив на ці результати, що його забезпечує втілення в життя ресурсних стратегій; 2) порядок і послідовність (у просторі і часі) вирішення якісних та кількісних завдань довгострокових планів; низка заходів, адекватних призначенню субстратегії, що забезпечить досягнення встановленої мети.

Таблиця 4. Стратегічні альтернативи діяльності соціальної служби.

| Різновид базової стратегії |

Критерії визначення характеру стратегії |

Стратегічні альтернативи |

| 1.Стратегія зростання (наступальна) |

1. Обсяг продажу

2. Дохід

3. Частка ринку

4. Швидкість зростання

|

1. Інтенсифікація ринку: проникнення на нові ринки, розширення присутності, географічна експансія

2. Диверсифікація: вертикальна, горизонтальна, побіжна

3. Міжфірмове співробітництво та

кооперація

4. Зовнішньоекономічна діяльність

|

| 2. Стратегія стабілізації (наступально-оборонна) |

1. Дохід на обсяг

продажу

2. Дохід на активи

3. Дохід на акції

4. Швидкість пожвавлення

|

1. Економія: ревізія витрат, консолідація, пожвавлення

2. Зрушення: зменшення втрат, поновлення доходу, активізація фінансової діяльності

3. Забезпечення сталості: селективність, балансування на ринках, фінансова економія

|

| 3.Стратегія виживання (оборонна) |

Критичний аналіз:

— продуктів та ринків

— фінансового стану

— управління

|

1. Перебудова маркетингової діяльності: вилучення товару, експансія на основному ринку тощо

2. Перебудова системи управління

3. Фінансова перебудова

|

4. Тактичне й оперативне планування

Складання середньо- та короткострокових планів належить до тактичного планування діяльності будь-якої соціальної служби. Тактичне планування за певними ознаками істотно відрізняється від розробки й практичного здійснення стратегії. Існують три аспекти цієї різниці.

• Перший

— часовий:

що віддаленіші наслідки має план, що

важче від нього відмовитись, то більш стратегічним він є. Це означає, що стратегічне планування зв'язане з рішеннями, наслідки яких

даватимуться взнаки протягом тривалого періоду і які буде складно виправити. Тактичні плани лише конкретизують та доповнюють стратегічні.

•Другий

— за охопленням сфер впливу:

стратегічне планування справляє ширший і глибший вплив на діяльність соціальної служби, а тактичне має вузьке спрямування.

•Третій

— сутнісно-змістовий:

якщо стратегічні плани окреслюють місію та підпорядковані цій місії цілі діяльності соціальної служби, а також принципово важливі загальні засоби досягнення таких, то тактичні мають чітко визначити всю сукупність конкретних практичних засобів, необхідних для здійснення намічених цілей.

Отже, завжди існує певна відносність, умовність у розподілі часових горизонтів планування (і відповідно планових документів стратегічного значення й тактичного забезпечення) на довго-, середньо- та короткострокові плани. Але тривала практика планової роботи визначила період в один рік як найбільш прийнятний для розробки тактичних короткострокових планів. Середньострокові плани розробляються на період у кілька років для конкретизації, деталізації завдань довгострокового стратегічного плану. Можна стверджувати, що середньостроковий план — це кількісно визначена на певний період стратегія підприємства за всіма або за найважливішими субстратегіями.

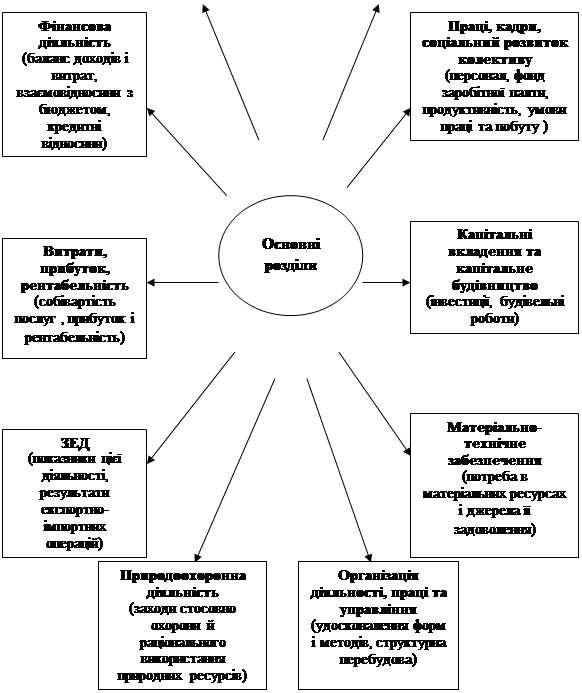

Середньо- і короткострокові плани взаємозв'язані; вони складаються за єдиною методологією та мають однакову структуру, показану на рис. 5.

Змістова характеристика тактичних планів передбачає також виокремлювання за певними ознаками показників, що за ними встановлюються планові завдання, визначається ступінь їхнього виконання, оцінюється діяльність соціальної служби взагалі.

За економічним змістом показники поділяють на натуральні

та вартісні.

Натуральні показники необхідні для матеріально-речового виразу та обґрунтування плану: кількість продукції, що виробляється, необхідні матеріали, устаткування та ін. Вартісні показники використовуються для характеристики загальних обсягів виробництва, темпів його розвитку, розмірів витрат, доходів тощо. Між натуральними та вартісними показниками існує тісний зв'язок та взаємозалежність. Вартісні показники розраховуються на підставі натуральних, але водночас, виходячи з узагальненої вартісної оцінки витрат та результатів, стимулюють раціональне використання ресурсів, зростання ефективності виробництва.

За економічним призначенням показники поділяють на кількісні

та якісні.

Перші характеризують абсолютні обсяги виробництва та ресурсів, що споживаються: обсяг продукції, матеріалів, виробничі фонди, кількість працівників тощо. Другі показують ефективність використання виробничих ресурсів і всього процесу виробництва: продуктивність праці, матеріаломісткість продукції, фондовіддача, собівартість продукції тощо.

Розрізняють також абсолютні й відносні показники.

Перші характеризують те чи те явище абсолютно, без порівнювання з іншими показниками. Зробити таке порівняння дають змогу відносні показники. Наприклад, кількість працівників, як абсолютний показник дає інформацію про ступінь використання фактора живої праці, але якщо цей показник співвіднести з обсягом виробництва чи порівняти обсяг виробництва з кількістю працівників, то матимемо відносний показник трудомісткості одиниці продукції (продуктивності праці одного працівника).

Оперативне планування

є, з одного боку, завершальною ланкою в системі планування діяльності соціальної служби, а з іншого — засобом виконання довго-, середньо- та короткострокових планів, основним важелем поточного управління діяльністю.

Маркетингова діяльність

(плани маркетингу для основних послуг і загальний план всієї соціальної служби)

|

|

Науково-дослідні, конструкторсько-технологічні та експериментальні роботи

(нові технології)

|

|

|

Рис. 5. Типова структура тактичних планів.

У процесі оперативного планування здійснюється детальна розробка планів соціальної служби та її підрозділів — окремих виробництв, цехів, виробничих дільниць, бригад, навіть робочих місць — на короткі проміжки часу (місяць, декаду, робочий тиждень, добу, зміну). При цьому розробка планів органічно поєднується з вирішенням питань організації їхнього виконання та поточного регулювання діяльності.

Оперативне планування поєднує два напрямки роботи. Перший напрямок, у рамках якого розробляються оперативні плани та графіки виготовлення й випуску продукції, називається календарним плануванням.

Другий напрямок включає роботи, що необхідні для безперервного оперативного обліку, контролю та регулювання виконання оперативних планів і ходу діяльності. Цей напрямок дістав назву диспетчеризації.

У процесі оперативного планування треба розв'язувати такі головні завдання:

• забезпечення виконання плану виробничої діяльності (випуск планової продукції в заплановані строки) за ритмічної роботи всіх підрозділів соціальної служби;

• установлення оптимального режиму роботи соціальної служби, що сприятиме найбільш ефективному й повному використанню устаткування та робочої сили;

• максимальне скорочення тривалості виробничого циклу та обсягів незавершеного виробництва.

Оперативне планування здійснюється в масштабі всієї соціальної служби, а для окремих підрозділів — у розрізі дільниць і робочих місць.

У практиці господарювання розрізняють три основні системи оперативного планування: подетальну, комплектну та на замовлення. Вибір системи оперативно-виробничого планування залежить від типу діяльності, складу й особливостей продукції та послуг тощо. Перевагу віддають тій системі, яка дає змогу найбільш ефективно вирішувати завдання оперативного планування.

• Подетальна система

за планово-облікову одиницю бере деталь (послугу) певного найменування. Залежно від особливостей інших елементів та організації самого процесу оперативного регулювання

найпоширенішими різновидами подетальної системи є:

складська система,

коли рівень завантаження та рівномірність випуску продукції визначаються через наявність складських запасів певних розмірів. Ця система корисна за великої кількості застосовуваних для виготовлення продукції стандартних (уніфікованих) вузлів та деталей;

система планування за нормами технологічних запасів,

яка передбачає встановлення постійної насиченості всіх стадій виробничого процесу необхідними запасами напівфабрикатів (деталей, вузлів) і суворе дотримання розрахункового рівня цих запасів для кожного цеху. Ця система застосовується за серійного та великосерійного виробництва; система планування за нормами технологічних запасів,

яка передбачає встановлення постійної насиченості всіх стадій виробничого процесу необхідними запасами напівфабрикатів (деталей, вузлів) і суворе дотримання розрахункового рівня цих запасів для кожного цеху. Ця система застосовується за серійного та великосерійного виробництва;

система планування за строками подачі,

в основу якої покладаються встановлені строки запуску та випуску партій деталей з урахуванням технологічних запасів і строків міжцехових подач. За умов серійного та великосерійного виробництва строки можна переглядати щоразу за розробки оперативних планів. У масовому виробництві встановлюються стандартні строки;

система планування за тактом потоку

базується на синхронізації діяльності всіх виробничих підрозділів і встановленні єдиного такту випуску готової продукції. Така система застосовується в масовому виробництві з широким використанням поточних методів організації виробничих процесів.

Розробку та реалізацію оперативного плану здійснює диспетчерська служба (виробничо-диспетчерський відділ)

установи. На неї (нього) покладено завдання: забезпечити виконання графіків діяльності в усіх підрозділах; контролювати ритмічне й достатнє завантаження всіх робочих місць; запобігати простоям або принаймі своєчасно їх виявляти та швидко усувати; використовувати технологічні та страхові запаси в разі виникнення перебоїв у діяльності.

Рекомендована література

1. Економіка підприємства: Підручник / За заг. ред. С.Ф. По кропивного. – Вид. 2-ге, перероб. та доп. – К.: КНЕУ, 2001 р. – ч.3, р.13, с. 293-325.

2. Манів З.О., Луцький І.М. Економіка підприємства: Навч. посіб. – 2-ге вид., стер. – К.: Знання, 2006 р. – ч.3, р. 13, с. 345-389.

|