| МИНИСТЕРСТВО НАУКИ И ОБРАЗОВАНИЯ УКРАИНЫ

Донбасская государственная академия строительства и архитектуры

Кафедра «Экономика предприятия»

КОНСПЕКТ ЛЕКЦИЙ

Экономика предприятий стройиндустрии

(для студентов специальности ТСК)

Макеевка, 2003 г.

1. Экономика производства как наука. Строительный комплекс в условиях перехода к рыночной экономике

Современная экономическая наука объединяет около 40 дисциплин и разделяет на три группы:

1) Фундаментальные;

2) Прикладные;

3) Функциональные.

Предмет - производственные отношения людей, направленные на разработку, изготовление и использования средств производства с наибольшим экономическим эффектом как в сфере производства, так и в сфере эксплуатации.

Экономикс - эффективное использование огромных ресурсов для удовлетворения растущих потребностей.

Целью изучения курса является овладение экономическими знаниями, необходимыми для создания высокопроизводительных средств производства и эффективного их использования.

2. Структура курса:

I Производственные фонды предприятий (основные фонды и оборотные средства, кадры, производительность труда ).

II Учет и управление издержками производства.

III Ценообразование( сметное ценообразование ).

IV Финансовые ресурсы предприятия.

VI Экономика создания и освоения новой техники.

3. Рынок - это исторически сложившиеся хозяйственные связи между производителем и потребителем.

Функции рынка:

1) производственная;

2) регулирующая;

3) стимулирующая;

4) социальная.

Рынок подразделяют на три вида:

1) потребительский товаров и услуг;

2) факторов производства;

3) финансовый.

Условия для развития регулируемого рынка:

1) многообразие форм собственности;

2) свобода предпринимательства;

3) конкуренция и антимонопольные меры;

4) свободные цены и договорные отношения;

5) равные условия хозяйствования для различных типов предприятий;

6) рынки строительных материалов и сырья;

7) цивилизованная финансово-банковская система;

8) гарантии иностранным инвесторам.

Многообразие форм собственности осуществляется расгосударствлением и приватизацией.

Для создания свободы предпринимательства необходимы:

1) свобода открытия частного дела;

2) свободный наем рабочей силы;

3) свобода выбора сферы бизнеса;

4) невмешательство в деятельность предприятия.

Цены переходного периода:

1) сметные;

2) договорные;

3) свободные( контрактные ).

Для создания равных условий хозяйствования необходимо:

1) равные ставки налогообложения;

2) равные арендные платежи;

3) равные условия доступа к торгам

4) равные условия обеспечения материальными и финансовыми ресурсами.

Модели рынка:

1) Японская - высокий жизненный уровень;

- низкая фиксированная зарплата;

- не принимаются серьезные меры по контролю за имущественным расслоением.

- базой является высокое развитие национальног самосознания.

2) Шведская - сильная социальная политика, направленная на сокращение имущественного неравенства. База модели - высокий исходный уровень экономического благосостояния.

3) Американская - поощрение индивидуальных способностей; большое имущественное расслоение масс.

2. Основные производственные фонды промышленного производства

О.П.Ф. - это фонды предприятия, которое полностью и длительное время участвует в производственном процессе, а свою стоимость переносят на готовый продукт постепенно по мере изнашивания.

О.П.Ф. состоит из 8 групп:

1) здания;

2) сооружения;

3) передаточные устройства;

4) машинные оборудования;

5) транспортные средства;

6) инструменты( длительного использования, больше 1 года );

7) производственный инвентарь;

8) хозяйственный инвентарь.

2. Учет О.П. производятся в двух формах:

- натуральной;

- денежной.

Оценка О.П.Ф. :

- по полной первоначальной стоимости;

- по полной востановительной стоимости;

- по полной первоначальной стоимости или по полной востановительной стоимости с учетом износа.

Полная первоначальная стоимость ( балансовая )выражает фактические затраты на изготовление, приобретение и монтаж оборудования, исчисленные в момент ввода в эксплуатацию.

Оценка ОПФ по первоначальной стоимости производится для установления суммы годовых амартизационных исчислений и создания амортизационных фондов.

Попная востановительная стоимость учитывает изменение цен, происшедшее с момента

возникновения данных О.Ф. до момента их переоценки.

Структура основных фондов предприятия - это соотношение отдельных видов основных фондов по стоимости в их общей сумме.

Износ основных фондов.

ОПФ в процессе эксплуатации изнашиваются и теряют свои функции:

1) физический износ - это потеря ОПФ потребительской стоимости;

2) моральный износ - уменьшение их стоимости вне зависимости от физического износа. Различают моральный износ первого и второго рода.

Моральный износ первого рода вызывается повышением производительности труда в отрасли производящей О.Ф.

Моральный износ второго рода является следствием НТП и обуславливает внедрение в производство более эффективных машин и оборудования.

Физический и моральный износ орудий труда частично возмещается путем капитального ремонта или модернизации, а полное возмещение осуществляется путем замены старых машин новыми.

Амортизация - это постепенное перенесение стоимости основных фондов на производимую продукцию в целях накопления денежных средств для полного их восстановления.

Денежным выражением размера амортизации являются амортизационные отчисления.

Амортизационные отчисления включаются в себестоимость продукции.

Амортизационные отчисления выполняют функции:

1) Полное восстановление выбывающих О.Ф.

2) Накопление средств для расширенного воспроизводства.

3) Стимулирование более быстрого обновления основных фондов.

4) Создание системы хозрасчетных нормативов, используемых в расчетах себестоимости, рентабельности.

Норма амортизации - это сумма амортизационных отчислений, начисленная за год и отнесенная к первоначальной стоимости основных фондов.

Пути улучшения использования О.П.Ф.

Экстенсивное и интенсивное использование.

Экстенсивное - использование О.Ф. во времени; стоимость работы оборудования - исчисляется отношением суммы произведения числа станков и их сменностей.

- число станков - число станков

n - сменность.

Интенсивное использование основных фондов характеризуется повышением выработки продукции в единицу времени.

Основные показатели:

1) Фондоотдача - отношение объема выпуска продукции к среднегодовой стоимости основных производственных фондов.

fо=

2) фондостоимость - отношение среднегодовой стоимости О.Ф. к объему выпускаемой продукции:

; ;

3) Механовооруженность производства:

Ме =

4) Механовооруженность труда:

Факт. - фактическая активность.

Мтр=   Факт - активная часть О.П.Ф. Факт - активная часть О.П.Ф.

Ч- численность производственного персонала

3. Оборотные средства промышленного предприятия

Оборотными средствами называют - совокупность оборотных фондов и фондов обращения, выраженных в стоимостной форме.

Оборотные средства - это часть средств производства, которые в отличие от основных фондов, участвуют один раз в производственном процессе и переносят свою стоимость на себестоимость продукции.

Оборотные средства следуют быть представлены в виде оборотных производственных фондов и средств обращения.

Под структурой О.С. принято понимать соотношение между отдельными элементами этих средств, выраженных в процентах к итогу.

Структура О.С. зависит от характера продукции, от особенностей технологических процессов, длительности производственного цикла и др.

Классификация оборотных средств по способу использования.

1) В зависимости от используемых сфер производства, оборотные средства подразделяются на :

- производственные фонды;

- фонды обращения.

2) По источникам формирования:

- собственные;

- заемные;

- привлеченные.

3) По особенностям планирования и организации:

- нормируемые;

- ненормируемые.

Собственные О.С. включают в себя.

1) Выделенные государством безвозвратно средства вновь созданным предприятиям.

2) Отчисление от прибыли

3) Средства от продажи акций.

Заемные О.С. - кратковременные ссуды под сезонные сверхнормированные запасы, под отгружаемую продукцию.

Привлеченные О.С. - временно используемые в обороте.

2. Нормирование оборотных фондов

Процесс разработки и установления экономически обоснованных нормативов, установление минимума достаточных сумм оборотных средств, обеспечивающих нормальную бесперебойную работу.

Алгоритм нормирования оборотных средств.

1) Определение норм запаса в днях по группам товарно-материальных ценностей.[t3]

2) Определение однодневного расхода данного вида материальных ценностей. [Рсут]

Однодневный расход расчитывается как сумму затрат по смете за квартал деленное на 90 дней (год 360, месяц 30 ).

3) Определяем частный норматив собственных оборотных средств:

N=Pсут + tзN= Pсут* t3 N=Pсут + tзN= Pсут* t3

Норма запаса в днях - определяет количество дней работы предприятия, на которое нужно создать запас этих мат., чтобы обеспечить непрерывность производства.

Виды запасов:

- текущий( должен обеспечивать бесперибойную работу предприятия в период между двумя поставками сырья );

- страховой( на случай перебоя в снабжении );

- транспортный - покрывает период нахождения транспорта в пути;

- технологический - на время подготовки материала к производству.

Использование оборотных средств показателей эффективности О.С. определяется скоростью их оборота, выражается:

1. коэффициентом оборачиваемости ( выражает число оборотов норм. О.С. );

2. длительностью оборота О.С. в днях;

3. рентабельностью О.С.

1) Коэффициент оборачиваемости исчисляется отношением стоимости реализованной за год продукции к оборотным средствам:

Коб=

чем > Коб, тем эффективнее используется этот капитал.

Длительность оборота О.С. в днях, определяется двумя способами:

1) делением календарного количества дней на коэф. оборачиваемости:

tоб= [дни] [дни]

2) делением произведения среднегодовой суммы оборотных средств на количество календарных дней на сумму реализованной за этот период продукцию.

tоб= [дни] Т = 360;90;30 [дни] Т = 360;90;30

Рентабельность определяется отношением расчетной прибыли, полученной за данный период к средней величине оборотных средств.

4. Себестоимость продукции

1) Себестоимость продукции - выраженные в стоимостной форме затраты предприятия на производство и сбыт продукции.

Себестоимость определяет эффективность призводственной деятельности предприятия. Себестоимость связана с прибылью и ценой продукции.

Планирование и учет себестоимости производится в эксплуатирующих организациях в однородном элементе и по комплексам статьей калькуляции.

| Состав себестоимости:

|

Статьи калькуляции:

|

| Заработная плата.

|

1. Материалы.

|

| 2. Сырье, вспомогательные материалы, топливо, электроэнергия.

|

2. Электроэнергия, другие виды топлива.

|

| 3. Амортизация.

|

3. Амортизация

|

| 4. Прочие затраты.

|

4. Зарплата производственных работ

|

| 5. Отчисления на социальное страхование.

|

| 6. Цеховые расходы, цеховая стоимость.

|

| 7. Прочие прямые

|

| 8. Общеэксплуатационные затраты.

|

| 9. Внеэксплуатационные затраты.

|

| Полная себестоимость.

|

Ст 6. Цеховые расходы включают содержание цехового персонала, амортизацию, содержание текущего ремонта зданий, расходы по охране труда, рационализация и изобретательство.

Общеэксплуатационные затраты включают расходы на содержание административно-управленческого персонала, на амортизацию и текущий ремонт основных фондов, на служебные командировки и др.

Распределения цеховых и общеэксплуатационных расходов между различными видами продукции проводится пропорционально сумме основной зарплаты рабочих.

Внеэксплуатационные затраты включают затраты по реализации продукции, на научно-исследовательскую работу, на освоение новой техники и содержание вышестоящих организаций. Эти расходы распределяются между отдельными видами изделий пропорционально общеэксплуатационной себестоимости.

Все расходы на производство продукции в зависимости от способа отнесения их в себестоимость делятся на прямые и косвенные. Прямые затраты - это те которые находятся в прямой зависимости от объема выпуска изделия или от времени затраченного на его изготовления.

Косвенные затраты - эти затраты, уровень, которые не всегда находятся в прямой зависимости от уровня объема работ. Переменные затраты изменяются пропорционально объему работ. Постоянные затраты - которые не зависят от объема выпускаемой продукции ( аренда помещений, амортизация, зарплата управленческого персонала. )

Структура себестоимости - это отношение отдельных элементов или статей производства к общей сумме затрат.

3. По отношению к этапам производства продукции себестоимость подразделяется на:

- технологическую;

- цеховую;

- общеэксплуатационную( заводскую, производственную );

- полная себестоимость (коммерческая ).

Себестоимость продукции по учету разделяют на:

- плановую ( на основе норм );

- фактическую( по факту ).

Методы определения себестоимости продукции:

1) Метод калькулирования затрат, основан на прямом счете издержек в соответсвие с нормами расхода материальных технологических трудовых ресурсов.

2) Метод учета основных технико-экономических факторов, заключающийся в учете достигнутого уровня на начало планируемого периода и намечаемого изменения этого уровня на перспективу.

5. Кадры, производительность и оплата труда

Кадры - состав работников, нужный данной отрасли, владеющих необходимыми производственно-техническими знаниями и практическими навыками для непосредственного осуществленияпроцесса производства и руководства им.

Состав кадров:

1) Кадры аппарата министерств и объдинений.

2) Кадры промышленных предприятий.

3) Кадры научных и проектных организаций.

4) Кадры учебных заведений.

Кадры промышленных предприятий подразделяются на промышленно-производственный персонал и непромышленный персонал. К этой категории относятся работники, обслуживающие непромышленные службы предприятия.

ППП подразделяются на категории:

- рабочие;

- инженерно-технические работники;

- служащие (ИТР)

- младший обслуживающий персонал;

- ученики и охрана.

Рабочие, непосредственно участвующие в производстве делятся на основных и вспомогательных. ИТР выполняют функции управления производством, как руководители делятся на линейных и функциональных.

Линейные - мастер, прораб.

Функциональные - начальники отделов.

ИТР занимаются вопросами технической подготовки производства, технические исполнители.

Служашие - работники, выполняющие функции учета и снабжения, сбыта, финансирования и комплектования кадров.

МОП обслуживает бытовые нужды работников завода( гардеробщик, уборщица и т.д. )

Ученики - лица, которые проходят на заводе индивидуальное млм бригадное производственное обучение.

Охрана - работники сторожевой и пожарной службы предприятия.

Квалификация - комплекс знаний и умений, для выполнения работы разной сложности. Различают неквалифицированных рабочих( не имеющие никакой подготовки ), малоквадифицированные( требуют подготовки в течение нескольких недель ), квалифицированные( рабочих готовят в течение 2-3 лет ) и высококвалифицированных( готовят в течение 5 и более лет ).

В практике учета кадров различают явочный состав, списочный и среднесписочный.

Списочный состав включает всех работников, явившихся на работу( явочный состав ), а также работников, находящихся в отпуске, командировке, не явившихся по болезни. В списочный состав включаются работники со дня зачисления на работу.

В зависимости от срока на который заключен трудовой договор работник предприятия на постоянных, временных, поступивших на работу на определенный срок, но не более чем на 2 месяца; и сезонные работники, поступившие на работу в период сезонных работ.

Среднесписочный состав за отчетный месяц исчисляется путем суммирования списочного числа работников за все календарные дни и делением полученной суммы на полное число календарных дней.

Производительность труда поределяется количеством продукции, выраженная в натуральном денежном исчислении, произведенным рабочим в единицу времени, различают индивидуальную, локальную и общественную производительность труда.

Для определения уровней производительности труда существует 2 метода:

1) Прямой, выработка продукции - определяется:

грив/чел ; грив/чел*ч грив/чел ; грив/чел*ч

2) Обратный( определение трудоемкости продукции, т.е. затраты рабочего времени на единицу производимой продукции:

чел.дн/м^3 чел.дн/м^3

Методы измерения уровня производительности труда:

1. натуральный;

2. стоимостный;

3. трудовой(нормативный)

Резервы и факторы повышения производительнсти труда.

Резервы - 2 группы:

1) снижения трудоемкости;

2) улучшение использования рабочего времени.

Для выявления резервов и разработки мероприятий необходимо знать факторы движения силы к повышению производительности труда.

Факторы - 4 группы:

1) материально-технические факторы;

2) организационные;

3) экономические;

4) социальные.

ЗАРАБОТНАЯ ПЛАТА.

Заработная плата - денежное выражение части дохода предприятия, поступающего в индивидуальное потребление работников в соответствии с количеством и качеством затрачиваемого труда в общественном производстве.

Заработная плата - фонд жизнинных средств обеспечивающих воспроизводство рабочей силы.

Формы оплаты труда:

1) сдельная;

2) повременная и ее разновидность - штатноокладная.

Сдельная зар.плата зависит от количества выполненной работы.

Разновидности сдельной оплаты труда:

1) прямая сдельная;

2) сдельно-премиальная;

3) сдельно-прогрессивная;

4) аккордная.

Повременная форма оплаты подразделяется по часовым тарифным ставкам:

1) простая повременная;

2) повременно-премиальная.

В основу обеих форм оплаты труда положена тарифная система.

Ее элементы:

- тарифные ставки;

- тарифные сетки;

- тарифно-квалификационный справочник.

Тарифные ставки бывают: часовые, дневные, месячные.

Тарифная сетка - шкала разрядов, каждому из которых присвоен тарифный коэффициент. В строительстве и строительной индустрии используется 6-разрядная сетка, а в промышленности 6 и 8 разрядная сетка.

Тарифный разряд характеризует уровень квалификации рабочих. Тарифный коэффициент отражается отношением ставок зарплаты рабочих по 6-ти разрядной сетке.

| Показатель

|

Разряд

|

| I

|

II

|

III

|

IV

|

V

|

VI

|

| Часовая, тариф.став.1984 г.

|

59

|

64

|

70

|

79

|

91

|

106

|

| 2. Тарифный коэффициент

|

1

|

1.085

|

1.186

|

1.339

|

1.543

|

1.798

|

6. Ценообразование в промышленности

Цена - это денежное выражение стоимости. Стоимость - затраты общественно-необходимого труда на выпуск продукции.

Общий уровень цен зависит от спроса и предложения.

3-М предложения - производителей сочтут выгодным направлять большое количество ресурсов на производство данного товара при более высокой цене, чем при более низкой.

Равновесная цена - цена, при котором количество товара предложенного на рынке равно количеству товара, на который имеется спрос.

Если цена установится выше цены равновесия то спрос снижается, а предложения повышается( излишек ). Любая другая цена, отличная от равновесной будет неустойчива в виду конкуренции.

Избыточный спрос( дефицит ) сопутствующей цене, ниже цены равновесия покажет покупателям , что нужно предложить более высокую цену, если они не хотят остаться без товара.

Растущая цена будет побуждать фирмы к росту предложения, и вытиснять потребителей, т.к. спрос падает.

Что заставит цены расти?:

1) превышение спроса над предложением;

2) рост зарплаты, превышающей рост производительности труда;

3) невысокая эффективность использования основного капиталла;

4) ажиотажный спрос;

5) слухи.

Что заставляет цены снижаться? :

1) превышение предложения над спросом;

2) стабильный уровень доходов при росте производительности труда.

3) Отсутствие спроса на товар;

4) необходимость срочной реализации товара;

5) ряд государственных мер ( стабилизационная политика, сбалансированность бюджета).

6) слухи.

Функции цен.

1).учетная(учет затрат).

2)распределительная

3)стимулирующая

Виды цен на товары

директивные (фиксированные или централизованные).

регулируемые.

свободные (при условии совершенной конкуренции).

Виды цен в зависимости от обслуживаемого оборота.

-производственная(сумма всех производимых и маркетинговых издержек).

-оптовая.

-розничная (к основной цене добавляются торговые наценки ).

Установление цены на товар

1) Установление стратегии фирмы .

а) политика “снятия сливок”.

б) обеспечение выживаемости.

в) максимализация текущей прибыли .

г) завоевание рынка по качеству товара.

2) Формирование кривой спроса

3) Подсчет суммарных издержек.

4 Изучение цен конкурентов.

5) Выбор метода ценообразования.

6)Формирование цены с учетом полного психологического восприяти

Основные методы ценообразования.

1)Расчет цены по методу “ средние издержки + прибыли ”.

2)Расчет цены на основе анализа”безубыточности”.

3)Расчет цены на основе ощущаемой ценности товаров.

4)Установление цены на уровне текущих цен.

5)Установление цены на основе закрытых торгов.

7. Особенности ценобразования в строительстве

1) цена на каждый объект обладает индивидуальной характеристикой

2) в формировании цены участвуют заказчик, подрядчик, проектировщик;

3)цена объекта определяется сметой, составленной на основе проекта и называется сметной стоимостью;

4)обязательные нормативы устанавливаются на отдельные элементы цены.

Помимо сметной стоимости включают:

1) строительно-монтажные работы;

2 затраты на приобретение оборудования;

3) прочие работы и затраты.

Сметная стоимость стр-монтажных работ включает прямые затраты, общепроизводственные и административные расходы и прибыль.

С.с.т.р.=ПЗ+ОР+АР+ПН

ПЗ=Смат-ла + ОЗР + Сэк-он. + П ( стоимость материала + основные затраты / пл. раб. + стоимость экони-и механизмов + прочие затраты )

С момента включения стоимость материалов, конструкций, полуфабрикатов, вкл. расходы по установке, доставке на приобретенный склад, заготов. на складские расходы.

ДЗР - затраты рабочих, замененных на строительно-монтажных работах, а также на доставку материалов приобретенного склада до места укладки.

Сэк-он - затраты на обслуживание, по эксплуатации, стоимость горюче-смазочных материалов, а также 3/пл.раб., затраты на ремонт и обслуживание этих машин.

ПП - учитывают расходы по найму и содержанию транспорта, занятого на вывозе грунта и превозке материалов от приобретенного склада до места укладки.

Текущие единичные расценки составлены на основании РЭСН (ДБН Д.2.2-99).

Заработная плата рабочих-строителей и монтажников рассчитана на основании средних разрядов работ, отмеченных в нормах РЭСН, и усредненной стоимости человеко-часа по разрядам работ в строительстве, приведенной в Приложении 1 к ДБН Д.1.1-1-2000.

Затраты по эксплуатации строительных машин и механизмов рассчитаны по усредненным показателям стоимости эксплуатации строительных машин и механизмов, приведенным в РСНЭМ (стр. 199).

Заработная плата рабочих, занятых на управлении и обслуживании машин, рассчитана как сумма заработной платы машинистов и рабочих, занятых ремонтом и техническим обслуживанием и перебазировке машин и механизмов.

Стоимость материальных ресурсов рассчитана по текущим ценам. Затраты на перевозку рассчитаны с применением усредненных показателей проездной платы за перевозку строительных грузов автомобильным транспортом, приведенных в Сборнике №1, январь 2001 года, "Ценообразование в строительстве" на расстояние 30 км.

В составе сметной стоимости материальных ресурсов учтены заготовительно-складские расходы:

- для строительных, санитарно-технических и электротехнических материалов, изделий и конструкций – 2%;

- для металлических конструкций – 0,75%.

Текущие единичные расценки могут применяться для составления сметной инвесторской документации, а также использоваться при определении стоимости строительства на стадии договорных цен с обязательным уточнением во время проведения расчетов за объемы выполненных работ.

Текущие единичные расценки носят справочный характер.

Общепроизводственные расходы – это сумма средств для возмещения затрат строительных и монтажных организаций, связанных с созданием общих условий строительного производства, его организацией, управлением и обслуживанием.

Административные расходы строительно-монтажной организации, учитываемые в стоимости стройки - это общехозяйственные расходы, направленные на обслуживание и управление, которые не включаются в себестоимость строительно-монтажных работ.

Порядок расчета общепроизводственных расходов применяется при определении стоимости строительства и не зависит от ведомственной принадлежности подрядной организации.

Для расчета общепроизводственных расходов их статьи, приведенные в приложении 19 к ДБН Д.І.І-І-2000, группируются в 3 блока:

заработная плата работников аппарата, старших производителей работ (начальников участков), производителей работ, мастеров, механиков строительных участков (кроме тех, которые входят в состав производственных бригад), а также осуществляющих хозяйственное обслуживание;

сбор на обязательное социальное страхование, сбор на обязательное пенсионное страхование и взносы в Государственный фонд содействия занятости населения;

остальные статьи общепроизводственных расходов.

Заработная плата работников, предусматриваемая в общепроизводственных расходах, рассчитывается исходя из трудозатрат этих работников и соответствующей стоимости человека-часа.

В инвесторских сметах трудозатраты работников, заработная плата которых предусматривается в накладных расходах, определяется по формуле (3):

Тн.в. = Тп.в. ´ К (3)

где Тн.в. – трудозатраты работников, заработная плата которых предусматривается в общепроизводственных расходах, чел-ч;

Тп.в. – нормативная трудоемкость работ, предусматриваемых в прямых затратах, учитывающая трудозатраты рабочих – строителей, монтажников и рабочих, занятых на управлении и обслуживании, чел.-ч;

К – усредненный коэффициент перехода от нормативной трудоемкости работ, предусматриваемых в прямых затратах, к трудозатратам работников, заработная плата, которых предусматривается в общепроизводственных расходах (прил.1).

При определении заработной платы на стадии составления инвесторской сметы стоимость человеко-часа принимается в размере, рекомендованном Госстроем для строительства, по пятому нормативному разряду на выполнение работ.

Усредненный коэффициент перехода от нормативной трудоемкости работ, предусматриваемых в прямых затратах, к трудозатратам работников, заработная плата которых предусматривается в общепроизводственных расходах в инвесторских сметах, принимаются согласно Приложению 1 настоящих методуказаний.

Сбор на обязательное социальное страхование, сбор на обязательное пенсионное страхование и взносы в Государственный фонд содействие занятости населения определяются исходя из норм сборов, установленных действующим законодательством, и сметной заработной платы.

Сметная заработная плата определяется как сумма заработной платы:

рабочих-строителей и монтажников;

рабочих, занятых на управлении и обслуживании строительных машин и механизмов;

работников, заработная плата которых учитывается в общепроизводственных расходах.

На стадии составления инвесторской сметной документации средства на покрытие остальных статей общепроизводственных расходов рассчитываются исходя из нормативной сметной трудоемкости работ и усредненных показателей затрат по этим статьям, исчисленных в денежном выражении на человеко-час нормативной сметной трудоемкости работ, предусматриваемых в прямых расходах.

Данные показатели предоставляются Госстроем.

Средства на покрытие остальных статей общепроизводственных расходов определяются по формуле (4):

Кр н в = Тп.в. ´ П (4)

где Кр н в – средства на покрытие остальных статей общепроизводственных расходов, грн.;

Тп.в. – нормативная трудоемкость работ, предусматриваемых в прямых затратах, учитывающая затраты труда рабочих-строителей, монтажников и рабочих, занятых на управлении и обслуживании машин, чел.-ч;

П – показатель для определения средств на покрытие остальных статей общепроизводственных расходов, грн/чел.-ч (прил.1).

Усредненные показатели, рекомендуемые Госстроем для определения трудозатрат работников, заработная плата которых предусматривается в общепроизводственных расходах, и средств на покрытие остальных статей общепроизводственных расходов, предназначены для осуществления строительства подрядным способом.

При осуществлении строительства хозяйственным способом к показателям, рекомендованным Госстроем для подрядного способа строительства, применяется понижающий коэффициент 0,6.

В инвесторской сметной документации средства на покрытие административных расходов определяются на основании усредненных показателей, предоставленных Госстроем.

Сумма прямых и общепроизводственных расходов создают сметную себестоимость.

Чтобы покрыть все издержки, связанные с строительством объекта, начисляют на сметной стоимости плановые накопления. Плановые накопления являются нормативной сметной прибылью и включают:

-отчисления на материальное поощрение рабочих;

-отчисления на социальное развитие организации;

-отчисления на развитие науки и техники;

-отчисления на платежи в бюджет.

Состав сметной документации:

1. Локальные сметы по видам работ.

2. На основании локальных смет формируется объектная смета.

3. На основании объектных смет и сметных расчетов составляется сводный сметный расчет.

4. На основе сводного сметного расчета формируется договорная цена.

Сводный сметный расчет - основной документ, определяющий цену стройки.

Пример расчета сметной документации приведен в приложении

8. Экономическая эффективность капитальных вложений

Экономическая эффективность характеризуется экономического эффекта, полученного в течение принятой единицы времени и затрат общественного труда.

При проектировании мероприятий решаются задачи:

При определении экономической эффективности рассматривают 2 гр. затрат;

1) текущие( затраты живого и общественного труда при производстве продукции );

2) капитальные затраты.

Экономическая эффективность подразделяется на общую и сравнительную.

Общая характеризуется отношением полезного результата к затратам совокупного общественного труда на его осуществление и характеризуется основными показателями:

1) прирост годового объема национального дохода DД к капитальным вложениям

Э=СД/К

2) срок окупаемости

t=Н/у-е; кап.вл./прирост нац. дохода.

Показатели общей экономической эффективности

инвестиционного проекта.

Для оценки общей (абсолютной) экономической эффективности инвестиционных проектов используется система показателей, основными из которых являются:

• чистый дисконтированный доход инвестиционного проекта (интегральный эффект) (ЧДД);

• внутренняя норма рентабельности (прибыльности, доходности) (ВНР);

• дисконтированный период окупаемости (ДПО);

• индекс рентабельности инвестиций (ИРИ);

Чистый дисконтированный доход (интегральный эффект)

Данный показатель основан на определении дохода, на который может возрасти ценность фирмы в результате реализации инвестиционного проекта.

Чистый дисконтированный доход это разница между суммой дисконтированных чистых денежных поступлений, генерируемых инвестицией в течение прогнозируемого срока и суммой исходной инвестиции.

Формула расчета интегрального эффекта имеет вид:

где Rt – результат в t-й год;

Kt – инвестиции в t-й год;

t - коэффициент дисконтирования;

Tp - расчетный период.

Величина коэффициента дисконтирования (t) при постоянной норме дисконта (Е) определяется выражением:

t = 1 / (1 + Е)t (8.2)

Формула расчета чистого дисконтированного дохода имеет вид:

или

где ДПn - поступления денежных средств (денежный поток) от реализации продукции в n-м году;

d - коэффициент дисконтирования учитывающий затраты на страхование рисков, покрытие инфляционных процессов, стоимость капитала привлекаемого для реализации инвестиционного проекта. В расчетах принимается равным 10%;

Иn - начальные инвестиции. Принимаются равными сумме итога сводного сметного расчета.

Критерием оценки является следующее неравенство:

если ЧДД > О, то проект принимается;

если ЧДД < О, то проект отвергают;

если ЧДД = О, то проект ни прибыльный, ни убыточный

для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение ЧДД, если только оно положительное.

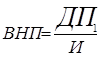

Внутренняя норма рентабельности (доходности) - это такое значение показателя дисконта, при котором приведенное значение потоков денежных средств за счет инвестиций равно первоначальной сумме инвестиций.

Экономический смысл внутренней нормы рентабельности состоит в том, что это такая норма рентабельности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под ВНР процентов в какие-либо финансовые инструменты или в реальные активы.

Математическое определение внутренней нормы рентабельности предполагает решение следующего уравнения:

где ДПt - поступления денежных средств (денежный поток) от реализации продукции в t-м году;

И - начальные инвестиции (сумма итога сводного сметного расчета).

Выполнив преобразования над формулой (8.5) получим уравнение для определения значение ВНР, которое будет иметь следующий вид:

Схема принятия решения на основе метода внутренней нормы рентабельности имеет вид:

• если значение ВНР выше или равно стоимости капитала, то проект принимается;

• если значение ВНР меньше стоимости капитала, то проект отклоняется.

Периодом окупаемости называют время, в течение которого суммарный объем чистого дохода, получаемого за счет инвестиций, становится равным самому объему инвестиций. Этот метод, являющийся одним из самых простых и широко распространенных в мировой учетно-аналитической практике.

Алгоритм расчета срока окупаемости (ДПО) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Общая формула расчета показателя ДПО имеет вид:

Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Чистый накопленный дисконтированный денежный поток представляет собой непокрытую часть исходной инвестиции. С течением времени ее величина уменьшается. Так, к концу N-го года непокрытыми остаются X грн., а дисконтированное значение денежного потока в следующем за N году составляет Y грн., таким образом, период покрытия инвестиции составляет N полных года и какую-то часть года следующего за N. Эта часть года определяется делением X грн. на Y грн. и на 12 месяцев.

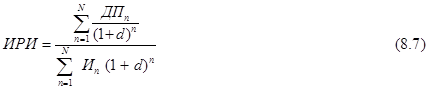

Индекс рентабельности инвестиций - это показатель, позволяющий определить, в какой мере возрастает ценность фирмы (богатство инвестора) в расчете на 1 ед. инвестиций.

Критерий оценки инвестиционного проекта, определяемый как частное от деления приведенной стоимости, связанных с его реализацией будущих денежных потоков на приведенную стоимость первоначальных инвестиций.

Расчет этого показателя производится по формуле:

где Иn - начальные инвестиции (сумма итога сводного сметного расчета).

ДПn - поступления денежных средств (денежный поток) от реализации продукции в n-м году.

Критерием оценки является следующее неравенство:

ИРИ > 1, то проект следует принять,

ИРИ < 1, то проект следует отвергнуть,

ИРИ = 1, то проект не является ни прибыльным, ни убыточным.

Для расчета выше перечисленных показателей необходимы следующие исходные данные:

Выручка от реализации продукции. Рассчитывается перемножением прогнозируемого объема продаж и прогнозируемой цены.

Прогнозируемый объем продаж. Определяется исходя из производственной мощности оборудования.

Прогнозируемая цена. Определяется из прайс-листов на момент выполнения расчета.

Планируемая себестоимость. Определяется исходя из следующего равенства:

ВРП = Пр + С + НДС

где ВРП - выручка от реализации продукции;

С - планируемая себестоимость;

НДС - налог на добавленную стоимость, принимается равным 20%.

из формулы следует:

Пр + С = ВРП – НДС

где

НДС = ВРП / 6

при планируемом уровне прибыли равном 10% получим:

С = (ВРП – НДС) / 1,1

Дисконтированная наличность. Определяется перемножением потока реальных денег (ПРД) на коэффициент дисконтирования.

Список литературы

1.Экономика предприятия/Учебник под ред.С.Ф.Покропывного.-К.: вид.”Хвиля-Прес”, 2000.- 400с.

2. Грузинов В.П. Экономика предприятия .-М.:Банки и биржи, ЮНИТИ,1998. – 535с.

3. Грузинов В.П. Экономика предприятия и предпринимательства.-М.:

"СОФIТ", 1994.

4. Игнатова О.В., Пушкарева Г.М. Анализ финансового результата

деятельности предприятия.-М.:Финанси и статистика, 1990.

5.Экономика предприятия: Учбник для вузов/ В.Н.Гофинкель и др.-М.:Банки и биржи, ЮНИTИ,1996.

6.Внутрихозяйственный экономический анализ на микро ЕВМ/ Кузьминский О.М. и др. М.:Финансы и статистика, 1991.

7.Державні будівельни норми. ДБН Д.1.1-1-2000.

8. Ворст И., Ревентлоу П. Экономика фирмы: Учебник.-М.:Высш.шк., 1994

9. Котлер Ф. Основы маркетинга.-М.:Прогресс, 1991.

10. Мескон М.Х. и др.. Основы менеджмента.-М.,1992.

11. Методические указания для практических занятий по курсу “Экономика отрасли” /Сост. В.И. Братчун, Е.Д.Гладкая. - Макеевка.: ДонГАСА, 2000. –67с.

12. Методические указания для разработки экономиченской части дипломного проекта для специальностей 7.092104 та 7.092106/Сост. В.Н. Амитан, Е.Д.Гладкая, Д.А.Захарченко. - Макеевка.: ДонГАСА, 2003. -

13. Методические указания для разработки экономиченской части дипломного проекта для специальностей ПГС,АР,ГСХ/Сост. В.Н. Амитан, И.А. Ворончук, Е.Д. Гладкая, Д.А.Захарченко,Е.В.Шелихова. - Макеевка.: ДонГАСА, 2003.

|